Embed Size (px)

Citation preview

MARCH 2017

CeMAT Southeast Asia/TransAsia/Cold Chain Indonesia 2017 “Interisland Air & Sea Connectivity Development”

BY:PORT DEVELOPMENT PLANNINGDIRECTORATE OF PORT AFFAIRS

1

MINISTRY OF TRANSPORTATIONDIRECTORAT GENERAL OF SEA TRANSPORTATION

LETAK GEOGRAFIS INDONESIA

STRUKTUR PELABUHAN DI INDONESIA5

PELUANG INVESTASI PELABUHAN DI INDONESIA6

PENGEMBANGAN PELABUHAN DI INDONESIA7

2

4 KEBIJAKAN PELABUHAN NASIONAL

2 INDONESIAN COMPETITIVENESS

“Interisland Air & Sea Connectivity Development” – March 2017

3

SEKILAS TENTANG INDONESIA

Luas Wilayah : 7.8 Juta Km²

Luas Area Perairan : 5.9 Juta Km²

• Laut Nusantara : 2.9 Juta Km²

• Laut Teritorial : 0.3 Juta Km²

• ZEE : 2.7 Juta Km²

Luas Daratan : 1.9 Juta Km²

Provinsi : 34 Provinsi

Jumnlah Pulau : 17,504 Pulau

94,156 km panjang garis pantai terbesar

ke 4 di dunia

Diantara Benua Asia dan Australia

Terbagi menjadi 3 ALKI

GEOSPATIAL

Penduduk : 252.2 Juta

Pertumbuhan : 1.35%

Indeks Pengembangan SDM : 73.8

GDP : 10,542.7 Triliun

GDP Per Kapita : 41.8 Juta

Pertumbuhan Ekonomi: 5%

SOCIO-ECONOMIC

“Interisland Air & Sea Connectivity Development” – March 2017

4

DAYA SAING LOGISTIK INDONESIA

Data Source: World Economic Forum & World Bank

GLOBAL COMPETITIVENESS INDEX (GCI)

YEAR LPI RANK(OUT OF)

INDICATORS RANK

INFRASTRUCTURE INTERNATIONAL SHIPMENTS

LOGISTIC QUALITY AND COMPETENCE

2012 59 (155) 85 57 62

2014 53 (160) 56 74 41

2016 63 (160) 73 71 55

LOGISTIC PERFORMANCE INDEX (LPI)

Terdiri dari 12 Pilar:Lembaga, Infrastruktur, Ekonomi Makro Lingkungan, Kesehatan &

Pendidikan Dasar, Pendidikan Tinggi dan Pelatihan, Barang Efisiensi Pasar, Efisiensi Pasar Tenaga Kerja, Pengembangan Pasar

Keuangan, Kesiapan Teknologi, Ukuran

Pasar, Kecanggihan Bisnis, dan Inovasi

ANALISA LPI SUATU NEGARA PADA 6 KOMPONEN:Efisiensi kepabeanan dan manajemen area perbatasan, Kualitas

perdagangan dan infrastruktur transportasi, kemudahan dalam penentuanbiaya pengirman yang bersaing, kompetensi dan kualitas pelayanan logistik, Kemampuan untuk melacak dan menelusuri pengiriman dan

Frekuensi pengiriman sampai penerima barang sesuai jadwal atau waktu pengiriman yang tepat waktu

“Interisland Air & Sea Connectivity Development” – March 2017

599.0 214.5 182.1 126.6 960.2 413.2 293.2 477.7

5Data Source: UNCTADstat & National Port Masterplan

DAYA SAING PERDAGANGAN INDONESIAMARITIME TRANSPORT INDICATORS

2011 8,966,146 TEUs

2012 9,638,607 TEUs

2013 11,273,450 TEUs

2014 11,900,763 TEUs

1,74% from global throughput – Peringkat 12 (in 2014)

Dry Bulk

Liquid

General Cargo

Container

2012 2030

PROYEKSI KARGO(MILLION TONS)

CONTAINER THROUGHPUT (2014)

TAHUN 2030 DIBUTUHKAN 47.066 MILYAR USD UNTUK PENGEMBANGAN

PELABUHAN(72% DARI SWASTA/BUMN)

“Interisland Air & Sea Connectivity Development” – March 2017

Kondisi saat ini, beban logistik terkonsentrasi di Kawasan Barat Indonesia (KBI), olehkarena itu dalam rangka untuk menyamakan beban ke Kawasan Timur Indonesia (KTI),mengoptimalkan kerjasama antara masing-masing sektor seperti industri, pertanian,pertambangan, dll diperlukan. Di sisi lain, didukung oleh peningkatan infrastrukturpelabuhan di Indonesia Timur seperti menyediakan peralatan pelabuhan sehingga efisiendapat meningkatkan layanan pelabuhan

6

TANTANGAN TRANSPORTASI LAUT TERHADAP KETIMPANGAN KARGO ANTARA KAWASAN BARAT

INDONESIA (KBI) DAN KAWASAN TIMUR INDONESIA (KTI)

“Interisland Air & Sea Connectivity Development” – March 2017

7

1

2

3

4

5

6

SIMPUL DALAM JARINGAN TRANSPORTASI SESUAI DENGAN HIERARKINYA

PINTU GERBANG KEGIATAN PEREKONOMIAN

TEMPAT KEGIATAN ALIH MODA TRANSPORTASI

PENUNJANG KEGIATAN INDUSTRI DAN/ATAU PERDAGANGAN

TEMPAT DISTRIBUSI, PRODUKSI, DAN KONSOLIDASI MUATAN ATAU BARANG

MEWUJUDKAN WAWASAN NUSANTARA DAN KEDAULATAN NEGARA

PELABUHAN MERUPAKAN INFRASTRUKTUR PUBLIK YANG

BERORIENTASI KEPADA BENEFIT MAKRO BUKAN

SEMATA PROFIT CENTER

PERAN PELABUHAN DALAM PEMBANGUNAN NASIONAL

8

BIDANG KEPELABUHANAN

STRATEGI :• Memperlancar kegiatan bongkar-muat di pelabuhan

dan menghilangkan ekonomi biaya tinggi.• Menata kembali pelabuhan yang terbuka bagi

perdagangan luar negeri dan pelabuhan yang berfungsi untuk lintas batas.

• Mengembangkan prasarana dan sarana pelabuhan untuk mencapai tingkat pelayanan yang optimal dengan meningkatkan partisipasi pihak swasta.

• Mengembangkan manajemen pelabuhan sehingga secara bertahap dan terseleksi terjadi pemisahan fungsi regulator dan operator, serta memungkinkan kompetisi pelayanan antarterminal di suatu pelabuhan dan antarpelabuhan.

IMPLEMENTASI

Peningkatan peran penyelenggara pelabuhan (Otoritas Pelabuhan Utama, KSOP dan UPP).

Penerapan Kebijakan pembangunan pelabuhan yang mengacu pada fungsi ship promote the trade, pelayanan perintis, pengembangan daerah tertinggal dan perbatasan, disamping mengembangkan pelabuhan komersial sebagai pendukung pertumbuhan ekonomi nasional.

Pengembangan pelabuhan laut sesuai dengan Visi dan Misi Presiden serta Nawa Cita

KEBIJAKAN TRANSPORTASI LAUT BIDANG KEPELABUHANAN

8

KONEKTIVITAS NASIONALTARGET – KEBIJAKAN -STRATEGI

RENCANA PEMBANGUNAN

JANGKA MENENGAH NASIONAL (RPJMN)

2015-2019

RENCANA STRATEGIS KEMENTERIAN(RENST

RA) 2015-2019

TARGET, KEBIJAKAN & STRATEGI DITJEN HUBLA PADA TAHUN 2015-2019

TERKAIT PERKUATAN KONEKTIVITAS NASIONAL UNTUK MENCAPAI TUJUAN

PEMBANGUNAN

Meningkatkan kapasitas infrastruktur transportasi dan sistem yangterintegrasi dari multimodal dan intermodal untuk menurunkan angkabacklog dan bottleneck fasilitas kapasitas infrastruktur dan transportasiuntuk intermodal dan antarpulau berdasarkan sistem transportasi nasionaldan cetak biru transportasi multimoda

Meningkatkan pelayanan transportasi di daerah rawan bencana, perbatasannegara, pulau terluar dan wilayah non komersial

Peningkatan investasi swasta untuk penyediaan layanan pelabuhan Pembangunan infrastruktur pelabuhan dan suprastruktur melalui skema

pembiayaan yang inovati Pengembangan 24 pelabuhan strategis untuk mendukung jalan raya maritim Pengembangan fasilitas pelabuhan untuk pelabuhan non komersial Mempercepat pembangunan fasilitas pelabuhan di daerah perbatasan,

daerah terluar, daerah terpencil dan wilayah rawan bencana

TARGET

KEBIJAKAN DAN STRATEGI BIDANG KEPELABUHANAN

“Interisland Air & Sea Connectivity Development” – March 2017

9“Interisland Air & Sea Connectivity Development” – March 2017

KEPELABUHANANKESELAMATAN

DAN KEAMANAN PELAYARAN

UNDANG-UNDANG NOMOR 17 TAHUN 2008 TENTANG PELAYARAN

ANGKUTAN DI PERAIRAN

PERLINDUNGAN LINGKUNGAN

MARITIM

PP NO 20/2010 JO PP NO 22/2011

Cabotage Angkutan untuk

daerah tertinggal atauterpencil

Pemberdayaanindustri pelayarannasional

PP NO 61/2009 JO PP 64/2015

Menghapus Monopoli Menciptakan

kesempatan yang lbh luas utk investasi

Menciptakan kompetisi yang sehat

Pemisahan Fungsi Regulator & Operator

PP NO 5/2010

PenyelenggaraanSBNP

Alur Pelayaran

PP NO 21/2010

Pencegahan danpenanggulanganpencemaran lautdari kapal

LANDASAN HUKUM TRANSPORTASI LAUT

10

KEBIJAKAN TRANSPORTASI LAUT

“Interisland Air & Sea Connectivity Development” – March 2017

BIDANG ANGKUTAN LAUT

IMPLEMENTASI

Penerapan Azas Cabotage pada penyelenggaraan angkutan laut nasional sehingga angkutan laut dalam negeri seluruhnya dilayani oleh kapal-kapal berbendera Indonesia

Pemenuhan Domestic Connectivity dengan pengembangan armada niaga nasional dan armada kapal perintis serta pengaturan jaringan trayek angkutan laut dengan memberikan insentif kepada kapal-kapal dengan trayek tetap dan teratur,

Penerapan INAPORTNET pada pelabuhan utama guna mendukung National Single Windows (NSW)

STRATEGI :• Meningkatkan peran armada angkutan

laut nasional terutama untuk angkutan domestik antar pulau.

• Melanjutkan kewajiban pemerintah memberikan pelayanan angkutan laut perintis untuk wilayah terpencil dan kawasan perbatasan.

• Mempercepat Pengimplementasian Sistem Inaportnet Dalam Rangka Mendukung Penerapan National Single Window di Indonesia

11

REFORMASI PELABUHAN DAN KEBIJAKAN

“Interisland Air & Sea Connectivity Development” – March 2017

12

STRUKTUR PELABUHAN DI INDONESIABerdasarkan Keputusan Menhub No. KP 901 TAHUN 2016

“Interisland Air & Sea Connectivity Development” – March 2017

1661TERSUS & TUKS(Desember 2016)

1864 PELB NON KOMERSIAL

DIKELOLA OLEH PEMERINTAH

111 PELB KOMERSIALDIOPERASIKAN OLEH:- PT. PELINDO I - IV- BP SABANG- BP BATAM

3672PELABUHAN &

TERMINAL

2011 PELABUHAN/TERMINAL

UMUM(Sampai 2030)

PELB UTAMA30

PELB PENGUMPUL185

PELB PENGUMPAN REG103

PELB PENGUMPAN REG53

PELB PENGUMPAN LOK22

PELB PENGUMPAN LOK336

RENC LOKASI (LOKAL)1246

TERMINAL UMUM36

340 PELB UNT MELAYANI ANGK

LAUT

389 WILKER

36 TERMINAL UMUMDIKELOLA OLEH BUP

KELAS I126

KELAS II161

KELAS III159

446 PELB LAUT MELAYANI

PENYEBERANGAN

PENGUMPUL37

PENGUMPAN676713 PELB SUNGAI &

DANAU

No. HUB1 Pelabuhan Belawan / Kuala Tanjung*2 Pelabuhan Tg. Priok3 Pelabuhan Tg. Perak4 Pelabuhan Makassar5 Pelabuhan Bitung *

• Konsep Tol Laut : penyelenggaraan angkutan laut secara tetap dan teratur (Liner) yang menghubungkan pelabuhan-pelabuhan dari Barat hingga keTimur, dengan menggunakan kapal-kapal berukuran besar sehingga diperoleh manfaat ekonomisnya (harga per satuan barang menjadi lebihrendah)

• Pada Prinsipnya, Tol Laut merupakan penataan rute tetap (liner) terhadap rute yang sudah ada, yang keberhasilannya diperlukan langkah-langkah :• Mengefisienkan sistem transportasi maritim Indonesia;• Kelembagaan dan regulasi serta pendanaan;• Dukungan lintas sektoral

KEBIJAKAN TRANSPORTASI LAUTPEMBANGUNAN POROS MARITIM NASIONAL /TOL LAUT

BELAWAN

BATAM

SURABAYA

MAKASAR

SORONG

MALAHAYATI

P.BAI

PONTIANAK

JAMBI

PALEMBANG

BITUNG

AMBON

JAYAPURA

BANJARMASIN

BALIKPAPAN

SAMARINDA

KUPANG

SEMARANG

PANTOLOAN

PANJANGKENDARI

TERNATE

TELUK BAYUR

SAMPIT

TJ PRIOK

No. FEEDER

1 Pelabuhan Malahayati2 Pelabuhan Batam3 Pelabuhan Jambi (Talang Duku)4 Pelabuhan Palembang5 Pelabuhan Panjang6 Pelabuhan Teluk Bayur7 Pelabuhan Tg. Emas / Semarang8 Pelabuhan Pontianak9 Pelabuhan Banjarmasin10 Pelabuhan Sampit11 Pelabuhan Balikpapan / Kariangau12 Pelabuhan Samarinda / Palaran13 Pelabuhan Tenau / Kupang14 Pelabuhan Pantoloan15 Pelabuhan Ternate16 Pelabuhan Kendari17 Pelabuhan Sorong18 Pelabuhan Ambon19 Pelabuhan Jayapura

Rencana Pelabuhan Hub

Rencana Pelabuhan Feeder

(Berdasarkan Perpres Nomor 2 Tahun 2016 tentang RPJMN Tahun 2015-2019)

14

PETA JARINGAN TRAYEK TOL LAUT TA. 2016

No PangkalanDistribusi

KodeTrayek Jaringan Trayek Jumlah

Jarak (MIL) Kapasitas Keterangan

1 Tg. Perak T-1 Tg. Perak -700- Wanci -290- Namlea -326- Fakfak -182- Kaimana -215- Timika -215- Kaimana -182- Fakfak -326-Namlea -290- Wanci -700- Tg. Perak 3426 115 TEUS Sudah berjalan

2 Tg. Perak T-2 Tg. Perak -731- Kalabahi -232- Moa -224- Saumlaki -240-Dobo -510- Merauke -510- Dobo -240- Saumlaki -224-Moa -232- Kalabahi -731- Tg. Perak 3874 350 TEUS Sudah berjalan

3 Tg. Perak T-3 Tg. Perak -656- Larantuka -32- Lewoleba -152- Rote -80- Sabu -119- Waingapu -119- Sabu -80- Rote -152-Lewoleba -32- Larantuka -656- Tg. Perak 2078 115 TEUS Sudah berjalan

4 Tg. Priok T-4 Tg. Priok -794- Makassar -1078- Manokwari -120- Wasior -110- Nabire -100- Serui -120- Biak -120- Serui -100-Nabire -110- Wasior -120- Manokwari -1078- Makassar -794- Tg. Priok 4644 350 TEUS Sudah berjalan

5 Makassar T-5 Makassar -780- Tahuna -100- Lirung -152- Morotai -27- Tobelo -150- Ternate -97- Babang -97- Ternate -150-Tobelo -27- Morotai -152- Lirung -100- Tahuna -780- Makassar 2608 350 TEUS Sudah berjalan

6 Tg. Priok T-6 Tg. Priok -570- Tarempa -130- Natuna -130- Tarempa -570- Tg. Priok 14003000 Ton (GC) Sudah berjalan

(SK Dirjen Hubla AL.108/6/2/DJPL-15 Tanggal 26 Oktober 2015 J.O. SK Dirjen Hubla No AL.108/7/8/DJPL-15 Tanggal 21 Desember 2015 )

KM. CARAKA JN III-22

KM. CARAKA JN III-32

KM. CARAKA JN III-4

15

T-7 T-8

T-9

Keterangan : Finalisasi trayek tambahan TA 2017 ditetapkan setelah rapat pleno dengan Kementerian/Lembaga terkait dan stakeholders pada bulan November 2016.

RENCANA 3 TRAYEK TAMBAHAN TOL LAUT TA. 2017

T-7 : Tg. Priok –286- Enggano -340- Mentawai -174- Pulau Nias -113- Sinabang -113- Pulau Nias -174- Mentawai -340-Enggano -286- Tg. Priok (Total: 1826 Mil Laut)

T-8 : Tg. Perak -82- Bawean -433- Belang Belang -207- Sangatta -318- Pulau Sebatik -318- Sangatta -207- BelangBelang -433- Bawean -82- Tg. Perak (Total: 2080 Mil Laut)

T-9 : Tg. Perak -896- Kisar -308- Namrole -299- Gebe -170- Tobelo -170- Gebe -299- Namrole -308- Kisar -896-Tg. Perak ( Total: 3346 Mil Laut)

16

15

OVERVIEW PENGEMBANGAN PELABUHAN DI INDONESIA

16

SUBANG – JAWA BARAT

“Interisland Air & Sea Connectivity Development” – March 2017

DKI JAKARTA

BANDUNG

Cirebon

SUBANG Indramayu

KAB. SUBANG

KAB. INDRAMAYU

PLTU Indramayu

RENCANAPELABUHANPATIMBAN

Karawang

Long Term (Phase III) Mid Term (Phase II) Short Term (Phase I-2) Short Term (Phase I-1)

PHASE 1 (STAGE 1)

CONTAINER TERMINAL 300 M (CAPACITY 250,000 TEUS)

CAR TERMINAL 250 M (CAPACITY 217,391 CBU)

BACKUP AREA 356 HA

PHASE 1 (STAGE 2)

CONTAINER TERMINAL 1860 M OF TOTAL 2160 M (CAPACITY 3,500,000 OF TOTAL 3,750,000 MILLION TEUS)

CAR TERMINAL 440 M OUT OF 690 M (CAPACITY 382,609 OF TOTAL 600.000 CBU)

RORO TERMINAL 200 M

STATE SHIPS TERMINAL 350 M

CONTAINER TERMINAL 840 M OF TOTAL 3000 M (CAPACITY 1,458,333 OF TOTAL 5.208.333TEUS)

STATE SHIPS TERMINAL 630 M OF TOTAL 980 M

PHASE 2

CONTAINER TERMINAL 1320 M OF TOTAL 4,320 M (CAPACITY 2,291,667 OF TOTAL 7.500.000 TEUS)

PHASE 3

Prakiraan Biaya Investasi :Term. Petikemas Fase ILapangan Penumpukan : 120,000 m2 Dermaga : 350 mReklamasi + Lap. penumpukan : ± USD 73 MDermaga : ± USD 23 MPeralatan : ± USD 70 M

FASILITAS EKSISTING

PENGEMBANGAN

A : Term. Petikemas Fase I → Reklamasi oleh Pemerintah (IDB Loan) dan Terminal Petikemas akandioperasikan melalui Konsesi

B : Term. Petikemas FaseII → konstruksi oleh PT. Pelindo I (Persero) sebagai pemegang konsesi dari OtoritasPleabuhan Utama Belawan

Rencana Induk Pelabuhan Belawan telah ditetapkan oleh MenteriPerhubungan No. PM 21 Tahun 2012

19

20

21

TERMINAL PETIKEMAS

Diasumsikan demand petikemas pada Terminal Hub Internasional sebesar 13 Juta TEUS, sedangkan demand pada Terminal Multipurpose sebagai berikut:- Curah Cair 3,3 Juta Ton (kapasitas 3,5 Juta Ton)- Petikemas 671.000 TEUS (Kapasitas 678.000 TEUS)

RIP KUALA TANJUNG NOMOR KP 148 TAHUN 2016 TAHAP ITERMINAL MULTIPURPOSE

PEMBANGUNAN PELABUHAN KUALA TANJUNG

21

PENGEMBANGAN TERMINAL TELUK LAMONG

PROGRESS1. PT. Pelindo III (persero) telah menyelesaikan pembangunan Tahap I dengan luas lahan ± 38,86 Ha yang

meliputi :• Dermaga petikemas internasional (500 x 50 m);• Dermaga petikemas domestik (450 x 30 m);• Lapangan Penumpukan Curah kering dan Petikemas (CY) dengan luas = 23,86 Ha;• Fasilitas penunjang lainnya.

2. Telah dilakukan penandatanganan Perjanjian Konsesi tanggal 19 Mei 2015 antara OP Utama Tanjung Perak dengan PT. Pelindo III (Persero)

RENCANA PENGEMBANGAN S.D TAHAP IV DAN AREA INDUSTRI

KONDISI EKSISTING (PENGEMBANGAN TAHAP I)

22

RENCANA PENGEMBANGAN MAKASSAR NEW PORT

Lokasi eksistingPelabuhan Makassar

Makassar New Port

Terminal Petikemas sepanjang : 320 x 27 m2

Lapangan Penumpukan : 16 HaKapasitas : 400.000 TEUsNilai Investasi : 1,89 TJangka Waktu Konsesi : 70 TahunBesaran konsesi : 2,5% dari Gross Revenue

23

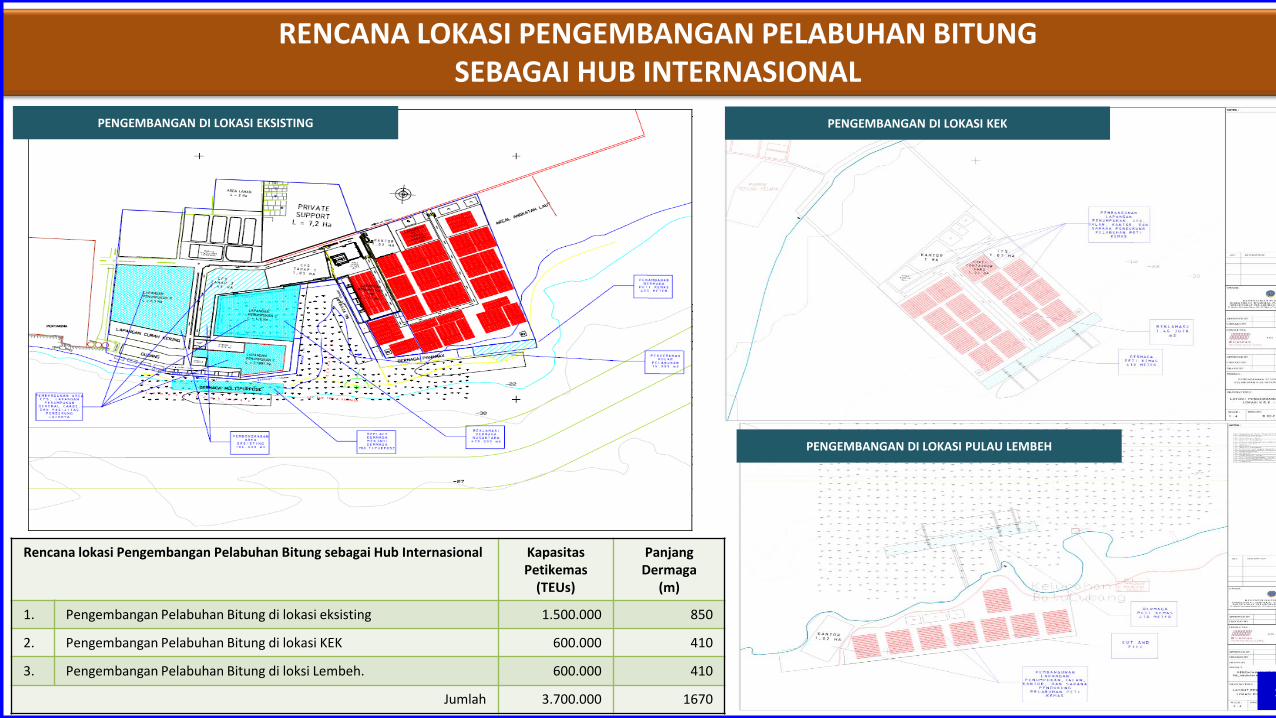

RENCANA LOKASI PENGEMBANGAN PELABUHAN BITUNG SEBAGAI HUB INTERNASIONAL

PENGEMBANGAN DI LOKASI EKSISTING PENGEMBANGAN DI LOKASI KEK

PENGEMBANGAN DI LOKASI PULAU LEMBEH

Rencana lokasi Pengembangan Pelabuhan Bitung sebagai Hub Internasional Kapasitas Petikemas

(TEUs)

Panjang Dermaga

(m)

1. Pengembangan Pelabuhan Bitung di lokasi eksisting 1.500.000 850

2. Pengembangan Pelabuhan Bitung di lokasi KEK 600.000 410

3. Pengembangan Pelabuhan Bitung di loksi Lembeh. 600.000 410

Jumlah 3.700.000 1670 2

19INDONESIAN-FRENCH SEMINAR AND PRESENTATION ON MARITIME INDUSTRY - SEPTEMBER 2016

BITUNG DEVELOPMENTAS HUB INTERNATIONAL PORT

CAPACITY(TEUS)

WHARF LENGTH (M)

1. Bitung Port Development in Existing Location

1.500.000 850

2. Bitung Port Development in SEZ 600.000 410

3. Bitung Port Development in Lembeh Island 600.000 410

TOTAL 3.700.000 1670

DEVELOPMENT IN EXISTING LOCATION DEVELOPMENT IN LEMBEH ISLAND

“Interisland Air & Sea Connectivity Development” – March 2017

20

Project Timeline : CT Phase I (38.86 Ha)Construction has finished & prepare for operation (950 m length wharf and container yard 23.86 Ha)CT Phase IIPreparation for Construction: year of 2015CT Phase I I-IVContainer Yard : 238,000 m2 Wharf : 1160 m lengthTotal estimated investment (infrastructure & equipment): ± USD 1,627 MExecuting Agency :Director General of Sea Transportation

DETAIL USED TO CAPACITYLENGTH (METER)

BREAD (METER)

DRAFT(MLWS)

WHARFInternasional

Container435.456 Teu’s 500 50 -14

WHARFDomesticContainer

342.144Teu’s 450 30 -13

BRIDGE 1Inland to Causeway

3 lane ± 800 12,5 -

BRIDGE 2Causeway to

Wharf4 lane ± 970 16 -

CAUSEWAY Access road 6 laneCONTAINER

YARDContainer 777.600 Teu’s

“Interisland Air & Sea Connectivity Development” – March 2017

21

ESTIMATED COSTCT Phase I Container Yard : 460,000 m2 Wharf : 1000 m length Total estimated investment : ± USD 431 M

Project Timeline : CT Phase I Section 1 (320 m Wharf) – PT. Pelindo IV as Concessionaire Land acquisition & Construction for Access Road

(2015) Construction for Wharf & Container (2017)

CT Phase I Section 2 & 3 (680 m Wharf) – Open for InvestmentMarket Sounding & Bidding for Investment (2015-2016)

Executing Agency :Director General of Sea Transportation

“Interisland Air & Sea Connectivity Development” – March 2017

KEMENTERIAN PERHUBUNGAN DIREKTORAT JENDERAL PERHUBUNGAN LAUT

TERIMA KASIH …