Embed Size (px)

Citation preview

http://research.stocke.com.cn 1/17 请务必阅读正文之后的免责条款部分

[Table_main] 行业研究类模板

点评报告

化工行业 报告日期:2018 年 9 月 9 日

涤纶长丝价差企稳回升,草甘膦禁用判决被推翻

──化工行业周报

行业公司研究|化工行业|

:范飞 执业证书编号:S1230512030001 :021-80106029 :[email protected]

[table_invest] 行业评级

化工 中性

[Table_relate] 相关报告

1《浙商证券化工行业周报 9 月 1 周:辉

丰制剂车间复产,预示着环保冲击告一

段落》2018.09.02

2《浙商证券化工行业周报-8 月第 4 周:

原油、PTA 价格大涨,助推聚酯产业链

持续上行》2018.08.26

3《浙商证券化工行业周报 8 月 3 周:

BOPET 价格创五年新高,聚酯产业链大

涨》2018.08.19

4《浙商证券化工行业周报 8 月 2 周:

DMF、甲醇涨幅居前,涤纶长丝产业链

持续上行》2018.08.12

5《化工周报 8 月第 1 周:甲醇上涨超预

期、PTA 成本推动大涨》2018.08.05

6《浙商证券化工行业周报-7 月第 5 周:

涤纶长丝产业链价格大涨,醋酸价格止

跌回升》2018.07.29

[table_research] 报告撰写人: 范飞

数据支持人: 曹承安

本周大事

巴西利亚的联邦地区第一法院推翻了巴西此前关于暂停草甘膦使用的判

决,联邦法官称:“在没有分析暂停草甘膦使用对国家经济等带来的影响之前,

没有理由暂停含该活性成分产品登记。”

江山股份发布《关于第一大股东公开征集受让方协议转让公司股份的进展

公告》,公司第一大股东中化国际收到了四川省乐山市福华作物保护科技投资

有限公司提交的受让申请材料及保证金。假如交易成功,则中国草甘膦市场将

诞生第二家超过 15 万吨级的供应商,极大地提升草甘膦市场的集中度。

产品涨跌幅

本周在浙商跟踪的 156 个品种中,平均相对上周上涨 0.9%,其中上涨 47

个,下跌 41 个品种。

涨幅靠前品种:液氯(+16.61%)、MTBE(+6.12%)、丁腈橡胶(+5.73%)、

丁酮(+5.54%)、PEFE 分散树脂(+5.08%)、MEG(+4.19%)、液化气(+3.96%)、

轻质纯碱(+3.95%)、液体烧碱(+3.94%)、DMF(+3.93%);

跌幅靠前品种:丁二烯(-10.76%)、二氯甲烷(-7.57%)、维生素 VC

(-7.32%)、TDI(-6.16%)、硫磺(-5.49%)、二甲基硅油(-5.26%)、聚合 MDI

(-5.22%)、三氯乙烯(-5.17%)、DMC(-4.48%)、三氯甲烷(-3.95%)。

重点产品价格跟踪及投资建议

市场重点关注品种:

PTA:本周 PTA 华东市场周均价为 9279 元/吨,环比上涨 1.73%;CFR 中

国周均价为 1062.86 元/吨,较上周均价上涨 5.61%。本周亚洲 PX 供需格局向

好,利润高位,但原油支撑一般,PX 市场向下整理,PTA 成本端支撑下滑。

[table_page] 化工行业点评

http://research.stocke.com.cn 2/17 请务必阅读正文之后的免责条款部分

证券研究报告

近期 PTA 供应持续紧张,库存低位,大厂连续高价收货,支撑现货价格。

涤纶长丝:本周涤纶长丝市场小幅上涨,当前 POY/FDY/DTY 市场主流价

12350 元、12250 元、13550 元/吨,较上周同期分别上涨 100 元、150 元、50

元/吨。随着秋冬季面料订单继续商谈,下游纺织业需求持续向好,长丝即将

进入传统需求旺季,且 PTA 涨势趋缓,长丝价差企稳回升趋势明显。

醋酸:本周醋酸价格先抑后扬,邻近周末,价格开始小幅上涨 50-100 元/

吨,各家表示出货尚可,前期价格回落太快,此轮回调挺价意向明显。供应面

货源尚可,下游需求有逐渐回暖趋势,整体价格有望再度小涨。

化肥:本周国内尿素市场缓步上行,出厂报价涨幅在 20-40 元/吨,市场成

交氛围自上周五至周末明显好转,本周国内尿素开工环比下滑,主要装置故障

及例行检修影响,平均开工率 58.93%,环比下滑一个百分点。

本周部分一铵企业报价上调 50 元/吨左右,新价格签单情况一般,企业主

发前期预收,大多企业发运量能维持一月左右。目前企业库存低位,冬储市场

已开始采购,成本压力下,一铵市场仍有上涨空间。

本周磷酸二铵市场横向盘整为主,但企业发货速度明显增加,企业出口订

单已经签订至 10 月初。国内二铵秋季市场流向确定,下游经销商回运为主,

因冬储市场逐步拉开帷幕,企业逐步将重点向国内市场转移,企业出口订单签

订步调逐步放缓,9 月份企业出口订单签订价格维持 416-418 美元/吨 FOB。

农药:本周草甘膦市场价格略有上调,供应商表现出一定惜售的心态,供

应商报价 2.8-2.95 万元/吨,本周甘氨酸 “量价双升”,华东地区主流发到价上

调至 13500-13700 元/吨,带动草甘膦成本上升。

有机硅:本周国内有机硅 DMC 市场主流价下跌至 32000-32500 元/吨之间,

实际成交依旧在现有基础上继续下行,国内下游客户采购缺乏积极性,各家按

需采购。各家单体企业库存均有所累积,目前基础产品价格均向下。

MDI:本周聚合 MDI 大幅下滑,下游采购热情不高,需求疲软,当前聚

合 MDI 市场价 16566 元/吨,较上周下跌 5.22%;本周国内纯 MDI 市场疲软下

滑,场内供应充裕,下游需求持续不振,且对高价存抵触心理,纯 MDI 华东

市场价 28500 元/吨,较上周下跌 0.35%。

聚酯薄膜 Bopet:本周 PTA 现货表现坚挺,上半周聚酯膜大厂普膜筒包出

厂重心 15600 元/吨,现款有适量成交,个别供应商调涨至 16000 元/吨;下半

周膜市受 PTA 期货影响,成交清淡,至周五,华北、华东普膜僵持在 15500-16000

元/吨现款出厂,高位渐显有价无市,本周国内装置整体负荷在 77.6%附近。

浙商重点覆盖品种:兴发集团(买入评级),阳谷华泰(买入评级)、扬农

化工(买入评级)、桐昆股份(增持评级)、双星新材(买入评级)、华鲁恒升

(买入评级)、湘潭电化(增持评级)、广信材料(增持评级)。

[table_page] 化工行业点评

http://research.stocke.com.cn 3/17 请务必阅读正文之后的免责条款部分

正文目录

1. 化工产品价格变动及分析 ......................................................................................................... 5

2. 化工板块股票市场行情 ............................................................................................................ 5

2.1. 指数表现 ....................................................................................................................................................................... 5

2.2. 个股涨跌幅.................................................................................................................................................................... 5

3. 重点化工产品价格及价差走势 ................................................................................................. 6

3.1. 上游原材料.................................................................................................................................................................... 6

3.2. 聚氨酯系列产品 ............................................................................................................................................................ 7

3.3. 氯碱(PVC/烧碱) ......................................................................................................................................................... 8

3.4. PX-PTA-涤纶长丝 .......................................................................................................................................................... 9

3.5. 氨纶 ............................................................................................................................................................................. 10

3.6. 化肥 ............................................................................................................................................................................. 11

3.7. 农药 ............................................................................................................................................................................. 12

3.8. 纯碱 ............................................................................................................................................................................. 13

3.9. 有机硅 ......................................................................................................................................................................... 13

3.10. 钛白粉 ....................................................................................................................................................................... 14

3.11. 氟化工 ........................................................................................................................................................................ 14

3.12. 锂电池材料................................................................................................................................................................ 15

3.13. 其他产品 ................................................................................................................................................................... 15

图表目录

图 1:价格周涨幅前十:液氯、MTBE 领涨 ............................................................................................................................ 5

图 2:价格周跌幅前十:丁二烯、二氯甲烷领跌 .................................................................................................................... 5

图 3:原油价格:美元/桶 ........................................................................................................................................................... 6

图 4:动力煤价格:元/吨 ........................................................................................................................................................... 6

图 5:原盐、磷矿石、钛精矿(元/吨) ................................................................................................................................... 6

图 6:棉花、天然橡胶:元/吨 ................................................................................................................................................... 6

图 7:华东聚合 MDI 价格及价差:元/吨 ................................................................................................................................. 7

图 8:华东纯 MDI 价格及价差走势图 :元/吨 ....................................................................................................................... 7

图 9:TDI 价格及价差走势图:元/吨 ....................................................................................................................................... 8

图 10:环氧丙烷价格及价差走势图:元/吨 ............................................................................................................................. 8

图 11:硬泡聚醚价格走势图:元/吨 .......................................................................................................................................... 8

图 12:丁酮、己二酸价格走势图:元/吨 ................................................................................................................................. 8

图 13:PVC 价格价价差走势图:元/吨 .................................................................................................................................... 9

图 14:烧碱价格走势图:元/吨 .................................................................................................................................................. 9

图 15:PTA 价格及 PTA-PX 价差(右轴)走势图:元/吨 ..................................................................................................... 9

[table_page] 化工行业点评

http://research.stocke.com.cn 4/17 请务必阅读正文之后的免责条款部分

图 16:涤纶长丝及价差(右轴)走势图:元/吨 ..................................................................................................................... 9

图 17:锦纶切片价格及价差走势图:元/吨 ........................................................................................................................... 10

图 18:粘胶短纤价格:元/吨 ................................................................................................................................................... 10

图 19:氨纶 40D 价格及价差:元/吨 ...................................................................................................................................... 10

图 20:尿素价格及价差走势图:元/吨 ................................................................................................................................... 11

图 21:磷酸二铵价格走势图:元/吨 ....................................................................................................................................... 11

图 22:磷酸一铵、硫磺价格走势图:元/吨 ............................................................................................................................ 12

图 23:盐湖 60%氯化钾:元/吨 ............................................................................................................................................... 12

图 24:草甘膦、百草枯价格走势 ............................................................................................................................................ 12

图 25:氯氰菊酯、甘氨酸价格(元/吨) ............................................................................................................................... 12

图 26:纯吡啶价格 .................................................................................................................................................................... 12

图 27:轻质纯碱价格走势 ......................................................................................................................................................... 13

图 28:重质纯碱、氯化铵价格 ................................................................................................................................................ 13

图 29:有机硅 MDC 单体价格及价差 ..................................................................................................................................... 13

图 30:金红石型钛白粉价格走势:元/吨 ............................................................................................................................... 14

图 31:氢氟酸及二氯甲烷 ........................................................................................................................................................ 15

图 32:R22 与 R134a ................................................................................................................................................................. 15

图 33:六氟磷酸锂与磷酸铁锂价格(元/吨) ....................................................................................................................... 15

图 34:碳酸锂与钴酸锂(元/吨) ........................................................................................................................................... 15

图 35:丁二烯价格走势:(元/吨) ......................................................................................................................................... 16

图 36:丙烯酸价格及价差走势:(元/吨) ............................................................................................................................. 16

图 37:BOPET 价格及价差走势:(元/吨) ........................................................................................................................... 16

图 38:丙烯价格及价差走势:(元/吨) ................................................................................................................................. 16

表 1:本周基础化工行业个股涨跌排名 .................................................................................................................................... 5

[table_page] 化工行业点评

http://research.stocke.com.cn 5/17 请务必阅读正文之后的免责条款部分

1. 化工产品价格变动及分析

本周在浙商跟踪的 156 个品种中,平均相对上周上涨 0.9%,其中上涨 47 个,下跌 41 个品种。

涨幅靠前品种:液氯(+16.61%)、MTBE(+6.12%)、丁腈橡胶(+5.73%)、丁酮(+5.54%)、PEFE 分散树脂(+5.08%)、

MEG(+4.19%)、液化气(+3.96%)、轻质纯碱(+3.95%)、液体烧碱(+3.94%)、DMF(+3.93%);

跌幅靠前品种:丁二烯(-10.76%)、二氯甲烷(-7.57%)、维生素 VC(-7.32%)、TDI(-6.16%)、硫磺(-5.49%)、

二甲基硅油(-5.26%)、聚合 MDI(-5.22%)、三氯乙烯(-5.17%)、DMC(-4.48%)、三氯甲烷(-3.95%)。

浙商重点覆盖品种:兴发集团(买入评级),阳谷华泰(买入评级)、扬农化工(买入评级)、桐昆股份(增持评级)、

双星新材(买入评级)、华鲁恒升(买入评级)、湘潭电化(增持评级)、广信材料(增持评级)。

图 1:价格周涨幅前十:液氯、MTBE 领涨 图 2:价格周跌幅前十:丁二烯、二氯甲烷领跌

资料来源:百川资讯、wind、浙商证券研究所 资料来源:百川资讯、wind、浙商证券研究所

2. 化工板块股票市场行情

2.1. 指数表现

中信基础化工行业指数本周下跌 1.98%,29 个一级子行业中排名第 22,本周沪深 300 下跌 1.71%,超过基础化工

板块 0.27 个百分点;

本周基础化工二级子行业以下跌为主,其中氨纶(+1.07%)、有机硅(+0.5%)、树脂(+0.27%)等子行业涨幅居

前,复合肥(-6.39%)、聚氨酯(-5.44%)、无机盐(-4.73%)、锦纶(-3.63%)、日用化学品(-2.34%)、氮肥(-2.31%)

等子板块跌幅居前。

2.2. 个股涨跌幅

本周基础化工板块西陇科学(+16.1%)、万润股份(+13.1%)、建新股份(+11.1%)、金力泰(+10.8%)、艾艾精工(+10.0%)

等涨幅居前;ST 东南(-22%)、ST 双环(-15.8%)、美联新材(-13.2%)、元力股份(-12.6%)、沃特股份(-11.9%)

等跌幅居前。

表 1:本周基础化工行业个股涨跌排名

证券代码 领涨个股 周涨幅 证券代码 领跌个股 周跌幅

1 002584.SZ 西陇科学 16.06% 300325.SZ 德威新材 -9.83%

2 002643.SZ 万润股份 13.13% 002470.SZ 金正大 -10.81%

3 300107.SZ 建新股份 11.07% 300684.SZ 中石科技 -10.95%

4 300225.SZ 金力泰 10.77% 300568.SZ 星源材质 -11.28%

[table_page] 化工行业点评

http://research.stocke.com.cn 6/17 请务必阅读正文之后的免责条款部分

5 603580.SH 艾艾精工 9.95% 002749.SZ 国光股份 -11.73%

6 002585.SZ 双星新材 9.52% 002886.SZ 沃特股份 -11.90%

7 300230.SZ 永利股份 6.87% 300174.SZ 元力股份 -12.55%

8 002395.SZ 双象股份 6.66% 300586.SZ 美联新材 -13.24%

9 603086.SH 先达股份 6.59% 000707.SZ *ST 双环 -15.84%

10 600273.SH 嘉化能源 6.44% 002263.SZ *ST 东南 -21.99%

资料来源:Wind 资讯、浙商证券研究所

3. 重点化工产品价格及价差走势

3.1. 上游原材料

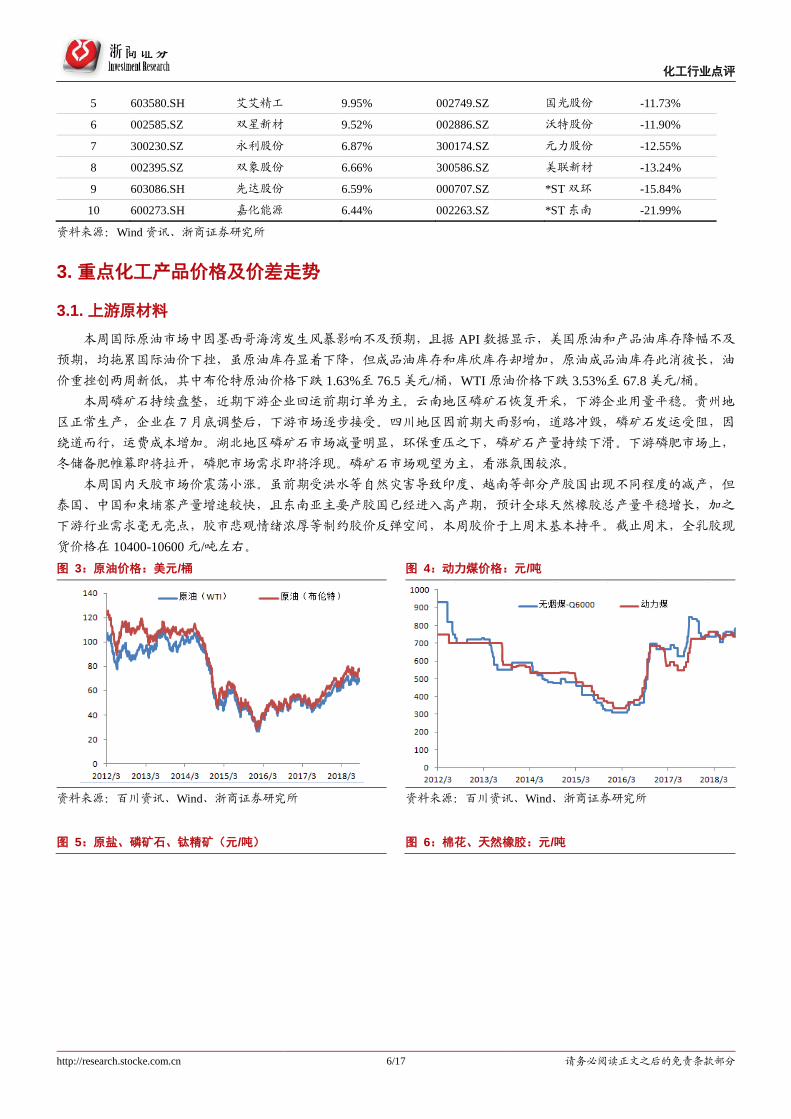

本周国际原油市场中因墨西哥海湾发生风暴影响不及预期,且据 API 数据显示,美国原油和产品油库存降幅不及

预期,均拖累国际油价下挫,虽原油库存显着下降,但成品油库存和库欣库存却增加,原油成品油库存此消彼长,油

价重挫创两周新低,其中布伦特原油价格下跌 1.63%至 76.5 美元/桶,WTI 原油价格下跌 3.53%至 67.8 美元/桶。

本周磷矿石持续盘整,近期下游企业回运前期订单为主。云南地区磷矿石恢复开采,下游企业用量平稳。贵州地

区正常生产,企业在 7 月底调整后,下游市场逐步接受。四川地区因前期大雨影响,道路冲毁,磷矿石发运受阻,因

绕道而行,运费成本增加。湖北地区磷矿石市场减量明显,环保重压之下,磷矿石产量持续下滑。下游磷肥市场上,

冬储备肥帷幕即将拉开,磷肥市场需求即将浮现。磷矿石市场观望为主,看涨氛围较浓。

本周国内天胶市场价震荡小涨。虽前期受洪水等自然灾害导致印度、越南等部分产胶国出现不同程度的减产,但

泰国、中国和柬埔寨产量增速较快,且东南亚主要产胶国已经进入高产期,预计全球天然橡胶总产量平稳增长,加之

下游行业需求毫无亮点,胶市悲观情绪浓厚等制约胶价反弹空间,本周胶价于上周末基本持平。截止周末,全乳胶现

货价格在 10400-10600 元/吨左右。

图 3:原油价格:美元/桶 图 4:动力煤价格:元/吨

资料来源:百川资讯、Wind、浙商证券研究所 资料来源:百川资讯、Wind、浙商证券研究所

图 5:原盐、磷矿石、钛精矿(元/吨) 图 6:棉花、天然橡胶:元/吨

[table_page] 化工行业点评

http://research.stocke.com.cn 7/17 请务必阅读正文之后的免责条款部分

资料来源:百川资讯、Wind、浙商证券研究所 资料来源:百川资讯、Wind、浙商证券研究所

3.2. 聚氨酯系列产品

本周聚合 MDI 大幅下滑,9 月楼市仍旧低迷,传统旺季北方管道保温行业却难见起色,下游采购热情不高,需求

疲软,且上海部分工厂供应增多,双重夹击下聚合 MDI 大幅下跌,目前价位下聚合 MDI 盈利空间大幅缩水,贸易商

操作空间缩窄。本周国内纯 MDI 市场疲软下滑,场内供应充裕,下游需求持续不振,且对高价存抵触心理,供大于求

下持货商压力加大,报盘缓幅下行,目前商家积极商谈出货,但下游多维持刚需采购,场内成交气氛整体一般,另外

市场有进口低价期货盘。

根据百川资讯统计,当前聚合 MDI 市场价 16566 元/吨,较上周下跌 5.22%;纯 MDI 华东市场价 28500 元/吨,较

上周下跌 0.35%。毛利方面,本周聚合 MDI 和纯 MDI 毛利分别约为 2189 元/吨和 13001 元/吨,较上周分别缩小 24%

和扩大 1%,较去年同期分别缩小 87%和 13%。

图 7:华东聚合 MDI 价格及价差:元/吨 图 8:华东纯 MDI 价格及价差走势图 :元/吨

资料来源:百川资讯、Wind、浙商证券研究所 资料来源:百川资讯、wind、浙商证券研究所

本周国内 TDI 市场持续下滑,周初受进口货干扰,下游询盘稀疏,成交市场持续不畅,而持货商仍以出货为主,

由于成本不一,行情也较为混乱。华东地区主流市场国产货带票出库报盘在 30000-30300 元/吨,实单商谈为准。随后

持续阴跌,尽管工厂临时检修消息增多,但市场焦点依旧集中在低价盘上面,特别是下游持续观望,出货不畅迫使持

货商暗降出货。从市场获悉,后期印度低价货源于月底流入国内市场,且听闻陶氏货源装船以及于 9 月底进入国内市

场,均对国内 TDI 市场形成实质打压。因此本周以来,贸易商加快出货速度,以规避风险。当前 TDI 市场价 28200 元

/吨,较上周下跌 6.2%,价差 17055 元/吨,较上周缩小约 10%。

本周国内环氧丙烷市场弱势下滑。伴随着石大胜华及山东金岭二期装置重启,以及下游聚醚产销不理想,避险盼

跌情绪较重,业者心态受挫,买盘相对迟疑谨慎,工厂新单跟进欠佳,部分贸易商议价出货意愿增加,多空气氛蔓延

[table_page] 化工行业点评

http://research.stocke.com.cn 8/17 请务必阅读正文之后的免责条款部分

下,市场商谈重心率先高位松动,但受后期看跌预期强烈,随后山东工厂报盘正式打开跌口;不过金岭一期装置尚无

重启,且吉神短线仍延续停车状态,短线整体供应面压力可控,供需面继续相互博弈,业者对后市多谨慎观望情绪。

图 9:TDI 价格及价差走势图:元/吨 图 10:环氧丙烷价格及价差走势图:元/吨

资料来源:Wind 资讯、浙商证券研究所 资料来源:Wind 资讯、浙商证券研究所

本周国内聚醚市场先涨后跌。周初,南方主力聚醚大厂新单续涨至 14000 元/吨,贸易商手中货少价格跟随走涨;

不过随着原料环丙价格高位回落,加上关联产品 TDI 价格连日下滑,下游海绵买涨不买跌避险观望情绪犹存,场内看

跌盼跌心态较重,对聚醚询盘谨慎按需,高价抑制成交难放量,在缺乏有力支撑下,软泡聚醚厂家跟随原料弱势下滑,

市场商谈重心回落;而硬泡聚醚个别工厂报盘稳中下调,加上相关产品聚合 MDI 弱势阴跌,下游整体采购积极性欠佳,

工厂新单成交难有放量,场内看空预期主导,市场商谈重心窄幅让步,短线消化整理随行就市。

本周国内丁酮市场商谈走高。醚后碳四市场再度上调,成本支撑有所增加,厂家心态乐观,部分工厂报价上调,

挺价意向明显,贸易商报盘跟随上涨,下游需求延续偏淡,市场交投放量一般。贸易商持观望心态,业者心态谨慎,

继续观望主力工厂价格政策指引。华东地区市场价格区间依然较大,但实际成交多倾向低端商谈。

图 11:硬泡聚醚价格走势图:元/吨 图 12:丁酮、己二酸价格走势图:元/吨

资料来源:Wind 资讯、浙商证券研究所 资料来源:Wind 资讯、浙商证券研究所

3.3. 氯碱(PVC/烧碱)

本周 PVC 市场价格延续下行走势。虽然原料方面价格持高不下,但由于期货不断走低,现货价格随行就市不断下

跌。上周五开始,期货大幅跳水,跌至 6850 元/吨左右, 现货交投氛围随之骤降,市场心态不佳,华东地区电价货源

增多,华南地区氛围疲软。本周期货在 6800 元/吨左右徘徊,受期货影响,生产企业和贸易商报价不断下调,下调幅

度在 100-200 元/吨不等,但下游买涨不买跌,市场交投氛围一般。到本周三开始,期货止跌反弹,但现货市场变化不

大,上游企业出货一般,参与者观望心态浓厚,成交延续平淡。

本周中国烧碱市场整体走势向上,山东地区烧碱价格提升明显,供应方减量是此轮提价的重要原因,山东金岭 9

[table_page] 化工行业点评

http://research.stocke.com.cn 9/17 请务必阅读正文之后的免责条款部分

月份有检修计划,山东昊邦化学、山东华泰均低负荷运行,省内烧碱供应不足;在山东地区烧碱价格提升的同时,华

东江浙地区液碱市场适当上调 30 元/吨左右,华南广东地区高浓度液碱价格上调 100-150 元/吨,华中湖南地区高浓度

液碱价格同步上调 100 元/吨,本周西北内蒙古、宁夏及陕西等地区液碱价格上调幅度在 300-350 元/吨(折百),西北

地区液碱价格持续提升,主要得益于 9 月份山西氧化铝行业用碱价格的提升,而片碱市场持续提升,片碱装置开工率

与加工厂满负荷生产,西北液碱供货偏紧,与山东地区形成互相支撑,其他地区烧碱市场价格多维持高位稳定运行。

图 13:PVC 价格价价差走势图:元/吨 图 14:烧碱价格走势图:元/吨

资料来源:百川资讯、浙商证券研究所 资料来源:百川资讯、浙商证券研究所

3.4. PX-PTA-涤纶长丝

本周 PTA 现货市场坚挺,华东市场周均价为 9279 元/吨,环比上涨 1.73%;CFR 中国周均价为 1062.86 元/吨,较

上周均价上涨 5.61%。本周亚洲 PX 供需格局向好,利润高位,然原油支撑一般,PX 市场向下整理,PTA 成本端支撑

下滑。近期 PTA 供应持续紧张,库存低位,大厂连续高价收货,支撑现货价格。本周扬子石化成功重启出料,然而逸

盛宁波 220 万吨/年装置本周末即将检修,检修 15 天左右,届时供应更加紧张。截止至 9 月 6 日,行业开工率为 84.47%,

恒力石化 2 号 PTA 220 万吨/年装置,计划 9 月检修;福建佳龙 60 万吨/年 PTA 装置,于 6 月 13 日检修,计划 9 月末

重启,珠海 BP125 万吨/年 PTA 装置,计划 9 月检修,桐昆石化 150 万吨/年 PTA 装置,计划 9 月检修,江苏虹港石化

150 万吨/年的装置正常,计划 10 月检修。

本周涤纶长丝市场小幅上涨,当前 POY/FDY/DTY 市场主流价 12350 元、12250 元、13550 元/吨,较上周同期分

别上涨 100 元、150 元、50 元/吨。热带风暴的影响已经消退使得美国原油供应恢复,不过美元回落部分限制了油价的

下行空间,国际油价市场走势偏稳。原料 PTA 市场近期走势偏稳,但现货仍然紧张,尤其进入 9 月后,下游进入旺季,

开工率难以大幅下滑,下游对 PTA 的消化将得以持续。而 PTA 在 9 月和 10 月依然有较多的检修计划,供需缺口明显,

库存难以累积。人民币对美元走势有所回暖,加上 MEG 美金价格有所上涨,MEG 国产产能大部分开始正常,新增产

能也开始逐步释放,MEG 供应能力大增。随着秋冬季面料订单继续商谈,下游纺织业需求持续向好,长丝即将进入传

统需求旺季,且 PTA 涨势趋缓,长丝价差企稳回升趋势明显。本周加弹、织造工厂需求平稳,终端织机开工负荷维持

在 70%,下游周期性补货热潮褪去,平均日产销在 50%左右。

本周国内粘胶短纤市场延续偏强格局,主流成交重心继续上涨,现中端市场主流报价在 15200-15400 元/吨,目前

主流商谈重心集中在 15100-15200 元/吨,较上周同期相比上涨 150 元/吨。溶解浆价格维持高位运行,成本端利好支撑

明显,粘短厂家报价经过上周陆续上涨之后,实单逐步向上推进,下游询盘采购积极性活跃,中高端实单价差逐渐减

小,中端实单价格从刚开始的 15000 元/吨,逐渐向 15200 元/吨推进,但下游高价接受度不高,多倾向低价货源,目

前粘短厂家所持订单在 10-30 天的产销量,个别厂家限制签单,挺价心理偏强。西北某厂新增年产 10 万吨粘胶装置,

本周逐步达产,下游纱厂随着粘短价格上涨逐步跟进,后期趋稳,截止到目前行业整体平均开工率约 8.85 成。

图 15:PTA 价格及 PTA-PX 价差(右轴)走势图:元/吨 图 16:涤纶长丝及价差(右轴)走势图:元/吨

[table_page] 化工行业点评

http://research.stocke.com.cn 10/17 请务必阅读正文之后的免责条款部分

资料来源:Wind 资讯、浙商证券研究所 资料来源:Wind 资讯、浙商证券研究所

图 17:锦纶切片价格及价差走势图:元/吨 图 18:粘胶短纤价格:元/吨

资料来源:Wind 资讯、浙商证券研究所 资料来源:Wind 资讯、浙商证券研究所

3.5. 氨纶

福建地区氨纶市场成交气氛一般,原料市场走势暂稳,成本支撑尚可,厂家供货稳定,终端市场按需采买。各方

观望气氛不减。价格方面,氨纶 20D 主流价格参考 42000-43000 元/吨;30D 主流价格参考 40000-42000 元/吨;40D 主

流价格参考 34000-36000 元/吨,实单需详谈。山东氨纶市场走势平淡,原料市场平稳运行,成本面支撑表现一般,厂

家供货稳定且积极出货,但下游市场实际需求谨慎不足,各方对后市信心不足,谨慎观望。价格方面,20D 主流价格

参考 41000-43000 元/吨;30D 主流价格参考 39000-41000 元/吨;40D 主流价格参考 34000-35000 元/吨。江苏地区氨纶

市场淡稳整理,原料市场走势一般,场内现货供应稳定,但下游市场实际接单意向欠佳,场内各方对后市心态谨慎,

实单成交需详谈。浙江地区氨纶市场产销不旺,原料市场走势淡稳,成本支撑稍显一般,厂家供货仍显充足,终端市

场实际接单意向欠佳,各方心态谨慎。

图 19:氨纶 40D 价格及价差:元/吨

[table_page] 化工行业点评

http://research.stocke.com.cn 11/17 请务必阅读正文之后的免责条款部分

资料来源:Wind 资讯、浙商证券研究所

3.6. 化肥

本周国内尿素市场缓步上行,涨价主要集中在山东、两河、山西及内蒙等尿素主产地,出厂报价涨幅在 20-40 元/

吨,目前山东及两河报价在 1950-1970 元/吨,成交 1900-1950 元/吨。本周市场成交氛围自上周五至周末明显好转,尤

其山东及河南地区,部分企业控制收单,低端价格得以稳定,个别回涨 10-20 元,主流成交由 1850-1870 元水平再上

1900 元/吨。利好主要有两方面,一是本次国际市场给内销疲软的中国开辟了新的销路,山西、山东及江苏等厂家均

有出口订单,且未来国际供应紧张的形势给足国内挺价信心。二是本周供应面受部分装置故障短停和例行检修等情况

出现短时下滑,在厂家有充足待发量的情况下加重了惜售心理,导致货紧价扬。但国内实际需求却并不尽如人意。复

合肥厂采购在八月中上旬已备足一批原料,新的采购需求较弱,胶板厂在环保约束下开工受限,仅已刚需为主,另外

农业未至时节,已很少有提前备货行为,观望为主。因此内需不旺的情况下,业内转向恰到时机的海外市场,成功造

就本轮涨价行情。

本周部分一铵企业报价上调 50 元左右,新价格签单情况一般,企业主发前期预收,大多企业发运量能维持一月左

右。目前企业库存低位,冬储市场已开始采购,成本压力下,一铵市场仍有上涨空间,企业也积极挺价,看涨为主。

国际市场:目前 55 颗粒 339-340 美元/吨,60%颗粒 400-410 美元/吨,63 颗粒 420-425 美元/吨。截止本周四一铵港口

库存 9.63 万吨,集港量较上周变化不大。

本周磷酸二铵市场横向盘整为主,价格暂无变化,但企业发货速度明显增加。当前企业发运出口订单,企业集港

速度较快,企业出口订单已经签订至 10 月初。因国内二铵秋季市场流向确定,下游经销商回运为主,因冬储市场逐步

拉开帷幕,企业逐步将重点向国内市场转移,企业出口订单签订步调逐步放缓。出口方面,9 月份企业出口订单签订

价格维持在 416-418 美元/吨 FOB。原料方面,硫磺市场延续盘整节奏,但因磷肥冬储备料季节即将到来,市场拉涨心

态明显。合成氨市场高位盘整,西南和华中地区合成氨依然高位盘整,市场仍有拉涨动力。磷矿石受环保影响,减产

明显,但当前因磷肥冬储原料采购季节尚未到来,磷矿石当前横向盘整。

图 20:尿素价格及价差走势图:元/吨 图 21:磷酸二铵价格走势图:元/吨

资料来源:Wind 资讯、浙商证券研究所 资料来源:Wind 资讯、浙商证券研究所

[table_page] 化工行业点评

http://research.stocke.com.cn 12/17 请务必阅读正文之后的免责条款部分

图 22:磷酸一铵、硫磺价格走势图:元/吨 图 23:盐湖 60%氯化钾:元/吨

资料来源:Wind 资讯、浙商证券研究所 资料来源:Wind 资讯、浙商证券研究所

3.7. 农药

本周,草甘膦市场价格略有上调,供应商表现出一定惜售的心态,供应商报价 2.8-2.95 万元/吨,市场成交上调至

2.75-2.8 万元/吨,上海港 FOB 主流价格 4000-4200 美元/吨。本草铵膦价格略有下调,95%草铵膦原药主流报价 17.5-18

万元/吨,实际成交价格至 16.8-17.3 万元/吨,港口 FOB 至 22850-23000 美元/吨。本周麦草畏价格稳定,98%麦草畏原

粉华东地区主流报价至 10 万元/吨,实际成交至 9.2-10 万元/吨。

图 24:草甘膦、百草枯价格走势 图 25:氯氰菊酯、甘氨酸价格(元/吨)

资料来源:百川资讯、 浙商证券研究所 资料来源:百川资讯、 浙商证券研究所

图 26:纯吡啶价格

[table_page] 化工行业点评

http://research.stocke.com.cn 13/17 请务必阅读正文之后的免责条款部分

资料来源:百川资讯、浙商证券研究所

3.8. 纯碱

本周以月初报涨,实际交投缓涨表现运行,据悉轻质纯碱主流上调 30-50 元/吨,部分区域价格上调 80-100 元/吨,

重质纯碱上调 100-200 元/吨。虽纯碱企业货源供应低位,且行业装置维持 8 成低开,但上月下游低价积极储量,本月

采购按需,买涨积极性不佳,因此本周来看,整体纯碱市场涨情表现欠佳,企业多以走量为主,部分厂家上月签单积

极补发,本月新单签售量表现弱。轻碱主流含税出厂价格:河北地区出厂 1700-1750 元/吨;山东地区出厂 1830-1850

元/吨;江苏地区主流出厂 1750-1800 元/吨。重碱主流含税送到价格:目前沙河地区重碱主流送到 1700-1800 元/吨左右;

华东片区主流送到参考 1800-1900 元/吨。由于纯碱厂家低产及低库存供应对后期走势有一定利好支撑;二是高温暑期

结束,下游开工负荷提升,且“金九银十”玻璃市场货紧价扬,对纯碱需求稳中有提升可能;综合来看,下周纯碱供

需利好表现充分,而用户短期观望心态影响,积极买涨或缓慢释放,走势在本周涨情基础上灵活窄幅盘整运行。

图 27:轻质纯碱价格走势 图 28:重质纯碱、氯化铵价格

资料来源:百川资讯、 浙商证券研究所 资料来源:百川资讯、 浙商证券研究所

3.9. 有机硅

本周国内有机硅 DMC 市场主流价格下跌至 32000-32500 元/吨之间,实际成交依旧在现有基础上继续下行。大幅

下滑之下国内下游客户采购积极性更加被动,企业谨防拿货之后价格继续下跌,且如此快速下滑,下游恐跌气氛愈加

严重,单体企业接货量少,各家按需采购。各家单体企业库存均有所累积,目前基础产品价格均向下,企业报盘不明

朗,观望同行成交报价,上下游之间博弈情绪激增,107 胶、硅油产品行情下滑速度较快,但实际成交继续走低现象

短期依旧难改。后市预测:9 月份市场需求复苏,目前国内厂家开工负荷高位,山东金岭 12 万吨/年装置因受暴雨袭

击,装置受损停车检修,但国内其他厂家大检暂无,恒业成、东岳化工 9 月份装置存在检修计划,检修预计一周以上。

纵观 9 月份来看国内有机硅企业开工率并不会出现大幅下滑,9 月份供应量与 8 月份相较预计不大,供应高位稳定下

有机硅市场行情弱势下滑趋势仍旧存在。

图 29:有机硅 MDC 单体价格及价差

[table_page] 化工行业点评

http://research.stocke.com.cn 14/17 请务必阅读正文之后的免责条款部分

资料来源:百川资讯、 浙商证券研究所

3.10. 钛白粉

近日攀枝花钛矿市场价格有小幅提涨,截至目前,38 以上中矿不含税 700-730 元/吨,精矿不含税 1150-1200 元/

吨。虽近期中矿开工率增高,但是成本增加,价格随之上行,下游钛白粉厂家有较长时间未采购,近期或将有采购,

再有近期钛白粉市场开工率较前期有所增加,预计近期钛矿价格将继续坚挺运行。钛白粉市场近期维稳,截至目前中

国金红石型钛白粉含税出厂价格在 15800-17300 元/吨,锐钛型钛白粉含税出厂价格在 13000-14200 元/吨。钛白粉市场

淡季,市场价格上涨不及预期,大客户价格仍是一单一议;受环保回头看等影响,广西、江苏、四川、河南等地部分

钛白粉厂家开工不足;目前厂家各情况不一,部分小厂家货源供应依旧紧张;虽然现在逐步进入旺季,但是钛白市场

本周未见有回暖的迹象,钛白最高维持 17300 元/吨不变。9 月下游一般有促销计划,因此对钛白的需求会有一定的提

升,但钛白厂家也可能会有促销政策,两相抵冲钛白价格预计仍将维稳。

图 30:金红石型钛白粉价格走势:元/吨

资料来源:百川资讯、 浙商证券研究所

3.11. 氟化工

本周国内无水氢氟酸南方市场下跌。本月初,南方地区企业无水氢氟酸市场价格因受期货行情价格跌落打压下调,

加之目前区域内货源供应趋于宽松,下游制冷剂行情逐渐冷淡拿货较少,虽北方持涨状态,但南方贸易商并不接受价

格上涨,操作心态谨慎。截止目前,国内无水氢氟酸市场实际成交出厂价格在 9600-10800 元/吨附近。

本周制冷剂 R22 市场坚挺高位运行,供应紧张,制冷剂 R22 需求旺盛,主营生产企业散水出厂报盘价继续上涨,

低端上行,当前集中至 21000-22000 元/吨之间,实际成交依旧也是高位。当前制冷剂 R22 销售配额临近四季度逐渐消

耗,配额紧张,企业销售加之市场现货资源紧张,厂内多无库存,供需博弈之下制冷剂 R22 市场坚挺运行,生产企业

方面挺价心态强烈。本周我国制冷剂 R134a 市场弱势运行,实际成交相对有所都软,但基本呈现大稳小动,主营生产

[table_page] 化工行业点评

http://research.stocke.com.cn 15/17 请务必阅读正文之后的免责条款部分

企业散水出厂报盘价集中在 30000-31000 元/吨之间,成交在 29000-30000 元/吨区间。就企业开工状态来看,当前制冷

剂 R134a 企业装置运行相对稳定,下游积极备货现象并不存在,主要刚需采购为主。

图 31:氢氟酸及二氯甲烷 图 32:R22 与 R134a

资料来源:百川资讯、 浙商证券研究所 资料来源:百川资讯、浙商证券研究所

3.12. 锂电池材料

本周电解液价格上行,价格方面上行至 42000 元/吨,由于上游原料溶剂碳酸二甲酯厂家石大胜华停产检修,同

时山东海科受暴雨影响,供给大幅缩减,碳酸二甲酯溶剂供应紧张,现货短缺,价格持续上涨,受成本上涨影响电解

液厂家挺价,电解液价格上行,电解液产能逐渐释放,企业开始开拓海外客户,行业竞争越发激烈,目前电解液进入

阶段性产销旺季,下游需求尚可,市场成交量尚可。本周正极材料市场价格下滑,钴酸锂现市场报价在 38 万元/吨左

右,下游需求两极分化,钴酸锂市场供应集中度提升,大厂订单稳中有升,小厂出货艰难只得低价出货以求回款,市

场交易价格受上游钴锂原材料价格下滑影响进一步下跌。磷酸铁锂市场需向好,企业出货顺畅,行业开工率稳步上升,

导致行业供应过剩严重,另外受碳酸锂价格持续下滑影响,也给磷酸铁锂价格带来一定压力,预计后市将会呈现量升

价跌行情。市场平均报价在 7.25 万元/吨左右,成交价在 6-7 万元。锰酸锂市场占比小,价格稳定,市场旺季或期十月,

预计市场消费将有好转,现市场低端报价在 5-5.6 万元/吨,高端报价 6.5-7.5 万元/吨。

图 33:六氟磷酸锂与磷酸铁锂价格(元/吨) 图 34:碳酸锂与钴酸锂(元/吨)

资料来源:百川资讯、 浙商证券研究所 资料来源:百川资讯、浙商证券研究所

3.13. 其他产品

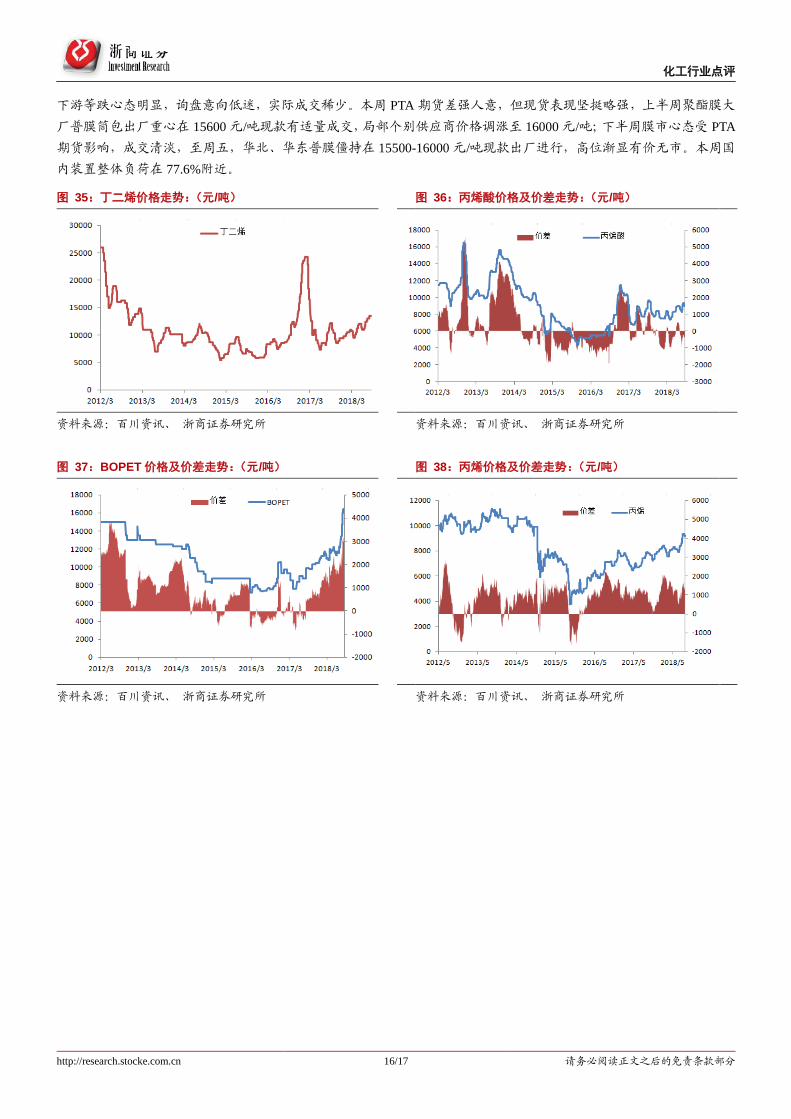

本周国内丁二烯市场价格宽幅走跌,累计下跌幅度达 1800 元/吨左右,外盘价格下滑,市场交投气氛冷清,货源

供应较前期有所增加,厂家出货不畅,库存压力上升,供应面支撑减弱,东北厂家和山东部分民营厂家供价持续大幅

下调,拖累市场心态明显,持货商报盘价格跟跌;下游需求面无改观,合成胶开工负荷维持低位,在市场看空氛围下,

[table_page] 化工行业点评

http://research.stocke.com.cn 16/17 请务必阅读正文之后的免责条款部分

下游等跌心态明显,询盘意向低迷,实际成交稀少。本周 PTA 期货差强人意,但现货表现坚挺略强,上半周聚酯膜大

厂普膜筒包出厂重心在 15600 元/吨现款有适量成交,局部个别供应商价格调涨至 16000 元/吨;下半周膜市心态受 PTA

期货影响,成交清淡,至周五,华北、华东普膜僵持在 15500-16000 元/吨现款出厂进行,高位渐显有价无市。本周国

内装置整体负荷在 77.6%附近。

图 35:丁二烯价格走势:(元/吨) 图 36:丙烯酸价格及价差走势:(元/吨)

资料来源:百川资讯、 浙商证券研究所 资料来源:百川资讯、 浙商证券研究所

图 37:BOPET 价格及价差走势:(元/吨) 图 38:丙烯价格及价差走势:(元/吨)

资料来源:百川资讯、 浙商证券研究所 资料来源:百川资讯、 浙商证券研究所

[table_page] 化工行业点评

http://research.stocke.com.cn 17/17 请务必阅读正文之后的免责条款部分

股票投资评级说明

以报告日后的 6 个月内,证券相对于沪深 300 指数的涨跌幅为标准,定义如下:

1、买入 :相对于沪深 300 指数表现 +20%以上;

2、增持 :相对于沪深 300 指数表现 +10%~+20%;

3、中性 :相对于沪深 300 指数表现-10%~+10%之间波动;

4、减持 :相对于沪深 300 指数表现-10%以下。

行业的投资评级:

以报告日后的 6 个月内,行业指数相对于沪深 300 指数的涨跌幅为标准,定义如下:

1、看好 :行业指数相对于沪深 300 指数表现+10%以上;

2、中性 :行业指数相对于沪深 300 指数表现-10%~+10%以上;

3、看淡 :行业指数相对于沪深 300 指数表现-10%以下。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对

比重。

建议:投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资

者不应仅仅依靠投资评级来推断结论

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z39833000)

制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本

公司” )对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公

司没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的

投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。

对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意

见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的

资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的

全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风

险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

浙商证券研究所

上海市浦东南路 1111 号新世纪办公中心 16 层

邮政编码:200120

电话:(8621)80108518

传真:(8621)80106010

浙商证券研究所:http://research.stocke.com.cn