Embed Size (px)

Citation preview

投資績效評估與歸因

《馬太福音,第25章,14-30節》,為著

名的「馬太效應」,是說明因為害怕風險,

把主人的銀子埋在地底下,沒有把主人的銀

子拿去賺取定存報酬,在報酬率為零下,最

後落到被主人丟出去的下場。

投資績效評估

投資績效歸因

指標介紹 短期與長期的報酬率 年化標準差 貝它 傑森阿爾法 夏普指數 崔諾指數 資訊比率

投資績效歸因拆解 國際投資的績效歸因

1

2

Contents

投資績效評估 1

指標介紹

要評估投資績效,除了傳統的報酬與風險外,

也須考慮風險調整後的指標。常見的指標有:

短期與長期 的報酬

年化標準差 貝它

(Beta) 傑森阿爾法 (Jensen’s Alpha)

崔諾指數 (Treynor ratio)

夏普指數 (Sharp ratio)

資訊比率 (information ratio)

投資績效評估 1

短期與長期的報酬率

𝑼𝒏 = �𝑹𝒊

𝒏

𝒊=𝟏

上式中,𝑼𝒏為N期累計報酬率,𝑹𝒊為第𝒊期報酬

率,𝒏為期數。

一年以內的績效可視為短期,三年為中期報酬

績效,七年以上為長期報酬績效。

投資績效評估 1

年化標準差

上式中,𝑹𝒊為𝒊月之月報酬,𝑹�𝒏為𝒏月化標準

差,𝝈月為月化標準差,𝝈季為季化標準差,

𝝈年為年化標準差。

( )

12

3

×=

×=

−

−

=∑=

月年

月季

月

σσ

σσ

σ1

1

2

n

RRn

ini

投資績效評估 1

貝它(Beta) 𝑹𝒊,𝒕 − 𝑹𝒇,𝒕 = 𝜶𝒊 + 𝜷𝒊 𝑹𝒊,𝒕 − 𝑹𝒇,𝒕 + 𝜺𝒊,𝒕

上式中,

𝑹𝒊,𝒕為台積電平均報酬率

𝑹𝒇,𝒕為無風險報酬(台銀1月定存利率)

𝑹𝒎,𝒕為台股加權指數報酬率

𝒕為時間,從2010/7/30至2012/6/29 𝜶𝒊、𝜷𝒊為係數 𝜺𝒊為誤差項

投資績效評估 1

傑森阿爾法(Jensen’s alpha) 傑森阿爾法 = 𝜶𝒊 = 𝑹�𝒊 − 𝑹�𝒇 + 𝜷𝒊 𝑹�𝒎 − 𝑹�𝒇

上式中,

𝜶𝒊:台積電傑森阿爾法。

𝑹�𝒊:為台積電過去24個月之平均月報酬率。

𝜷𝒊:為台積電Beta值。 𝑹�𝒇:為台銀一個月定存平均報酬率(平均無

風險報酬率)。

𝑹�𝒎:為台股加權指數平均報酬率。

投資績效評估 1

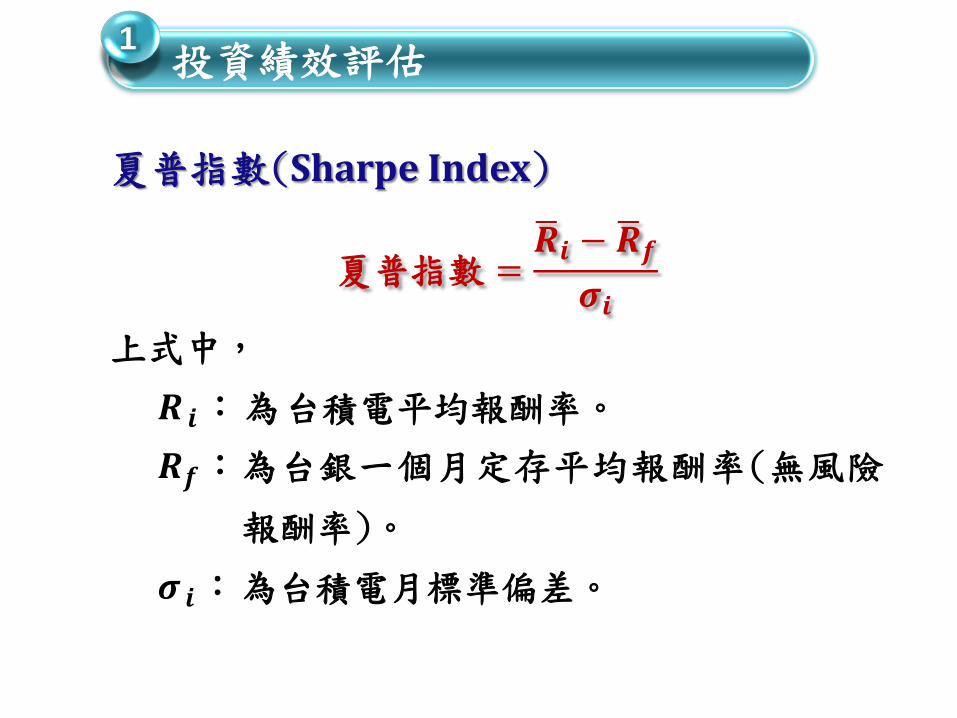

夏普指數(Sharpe Index)

夏普指數 =𝑹�𝒊 − 𝑹�𝒇𝝈𝒊

上式中,

𝑹𝒊:為台積電平均報酬率。

𝑹𝒇:為台銀一個月定存平均報酬率(無風險

報酬率)。

𝝈𝒊:為台積電月標準偏差。

投資績效評估 1

崔諾指數(Treynor Index)

崔諾指數 = 𝑻𝑷𝑹�𝑷 − 𝑹�𝒇

𝜷𝒊

上式中,

𝑹𝑷:為台積電平均報酬率。

𝑹𝒇:為台銀一個月定存平均報酬率(無風險

報酬率)。

𝜷𝒊:為Beta值。

投資績效評估 1

資訊比率(information ratio) 資訊比率衡量投資組合相對於基準組合的風險

收益情況。要計算出資訊比率,先以台積電報

酬率減去台股加權指數平均報酬率,然後再除

以相減後差額之標準差。

投資績效歸因

績效歸因可分成選股能力與擇時能力;選股能

力是指挑選股票的能力;而擇時能力則是指在

不同時候選擇不同資產權重的能力。我們可以

將自己的投資組合與基準組合(benchmark)之間的差異,拆解成為擇時貢獻與選股貢獻。當

我們的投資組合包含國際資產時,可以把績效

的貢獻拆解成貨幣選擇、國家選擇與股票選

擇。

投資績效歸因

投資績效歸因拆解

績效的總貢獻可以拆解成擇時(資產配置)貢獻

與選股貢獻,以及資產配置與選股的交叉項貢

獻。因次我們可以交叉出四個區域,分別為市

場績效、選股能力、擇時能力,以及擇時與選

股能力交叉項。為了簡化起見,我們會將交叉

項併入選股貢獻。

投資績效歸因

投資績效歸因拆解

橫軸為權重,分別為投資組合權重(𝑾𝒑)與基準

組合權重(𝑾𝒃);縱軸為報酬,可分成投資組合

報酬(𝑹𝒑)與基準組合報酬(𝑹𝒃)。

報酬

權重 𝑾𝒃 𝑾𝒑

𝑹𝒑

𝑹𝒃

A

B

C

D

A:選股能力 B:擇時與選股

能力交叉項 C:市場績效 D:擇時能力

投資績效歸因

績效歸因的公式

基準組合報酬:𝒓𝑩 = ∑ 𝒘𝑩𝒊𝒓𝑩𝒊𝒏𝒊=𝟏

投資組合的回報: 𝒓𝒑 = ∑ 𝒘𝒑𝒊𝒓𝒑𝒊𝒏𝒊=𝟏

超額報酬: 𝒓𝒑 − 𝒓𝑩 = ∑ 𝒘𝒑𝒊𝒓𝒑𝒊𝒏

𝒊=𝟏 − ∑ 𝒘𝑩𝒊𝒓𝑩𝒊𝒏𝒊=𝟏 ===

= ∑ 𝒓𝒑𝒊 − 𝒓𝑩𝒊 𝒘𝒑𝒊 + ∑ 𝒘𝒑𝒊 − 𝒘𝑩𝒊 𝒓𝒊𝒏𝒊=𝟏

𝒏𝒊=𝟏

上式中,𝒘𝑩𝒊為基準組合權重

𝒓𝑩𝒊為基準組合報酬

𝒘𝒑𝒊為投資組合權重

𝒓𝒑𝒊為投資組合報酬

投資績效歸因

績效貢獻的公式

擇時(資產配置)貢獻(A)= ∑ 𝒘𝑷𝒊 −𝒘𝑩𝒊 𝒓𝑩𝒊𝒏𝒊=𝟏

選股貢獻(B)= ∑ 𝒓𝑷𝒊 −𝒓𝑩𝒊 𝒘𝒑𝒊𝒏𝒊=𝟏

總貢獻(A+B)= 𝒓𝑷 −𝒓𝑩

投資績效歸因

國際投資的績效歸因

1.國際投資組合之績效貢獻

𝑹𝒑 − 𝑹𝒃 = 𝑾𝒑 −𝑾𝒃 × 𝑹𝒄 + 𝑾𝒑 −𝑾𝒃 ×𝑹𝒃 + 𝑹𝒑 −𝑹𝒃 ×𝑾𝒑

𝑹𝒑:投資組合報酬 ; 𝑹𝒃:基準組合報酬 ;

𝑾𝒑:投資組合權重 ;𝑾𝒃:基準組合權重 ;

𝑹 𝒄:匯率報酬

𝑾𝒑 −𝑾𝒃 ×𝑹𝒄:貨幣選擇的貢獻

𝑾𝒑 −𝑾𝒃 ×𝑹𝒃:國家選擇的貢獻

𝑹𝒑 − 𝑹𝒃 × 𝑾𝒑:股票選擇的貢獻

投資績效歸因

2.海外投資報酬的衡量 A.外匯報酬(𝑹𝒄)的計算

𝑬𝟎:在時間點𝒕𝟎下,一單位外幣(美元)可

以換多少單位本國幣(台幣)。 𝑬𝟏:在時間點𝒕𝟏下,一單位外幣可以換多

少單位本國幣。

假設

投資績效歸因

2.海外投資報酬的衡量 A.外匯報酬(𝑹𝒄)的計算 1元新台幣在

𝒕𝟎可以轉換成𝟏𝑬𝟎美元

𝒕𝟏可以轉換成𝟏𝑬𝟎

× 𝑬𝟏 = 𝑬𝟏𝑬𝟎美元

則外匯淨報酬= 𝑬𝟏 𝑬𝟎−𝟏⁄𝟏

= 𝑬𝟏−𝑬𝟎𝑬𝟎

投資績效歸因

2.海外投資報酬的衡量 B.海外投資報酬的計算 本國毛報酬=以外幣計價毛報酬×外匯毛報酬

𝟏 + 𝑹𝒕𝒘 = 𝟏 + 𝑹𝒇 𝟏 + 𝑹𝒄

上式中,𝟏 + 𝑹𝒕𝒘:毛報酬(以本國幣計價)

𝟏 + 𝑹𝒇:外國投資毛報酬(以外幣

計價)

𝟏 + 𝑹𝒄:匯率毛報酬

投資績效歸因

2.海外投資報酬的衡量 B.海外投資報酬的計算 上式展開可以得到

𝟏 + 𝑹𝒕𝒘 = 𝟏 + 𝑹𝒇 + 𝑹𝒄 + 𝑹𝒇 × 𝑹𝒄 如果𝑹𝒇 × 𝑹𝒄這個交叉項太小,省略不計:

𝑹𝒕𝒘 = 𝑹𝒇 + 𝑹𝒄 也就是說, 本國淨報酬=以外幣計價淨報酬+外匯淨報酬