Embed Size (px)

Citation preview

1

Các cú sốc thu nhập và Các chiến lược

thích ứng với rủi ro của hộ gia đình: Vai

trò của bảo hiểm chính thức ở nông thôn

Việt Nam

Nhóm Nghiên cứu Kinh tế Phát triển (DERG)

Trường Đại học Tổng hợp Copenhagen (UoC)

Viện Nghiên cứu Quản lý Kinh tế Trung ương (CIEM)

Bộ Kế hoạch và Đầu tư (MPI) Việt Nam

Trung tâm Nghiên cứu Chính sách Nông nghiệp (CAP)

Viện Chiến lược và Chính sách Phát triển Nông nghiệp và Nông thôn (IPSARD)

Bộ Nông nghiệp và Phát triển nông thôn (MARD), Việt Nam

Các tác giả: Carol Newman*

Fiona Wainwright* Lưu Đức Khải**

Nguyễn Lê Hoa*** Bùi Thị Uyên***

Lê Vũ Ngọc Kiên***

Được thực hiện trong khuôn khổ Chương trình Phát triển Nông nghiệp và Nông thôn (ARD)

Đại sứ quán Hoàng gia Đan Mạch tại Việt Nam * Khoa Kinh tế, Trường Đại học Trinity Dublin và DERG/UoC ** CIEM *** CAP / IPSARD

2

1. Giới thiệu Một thách thức cơ bản mà các hộ gia đình nông thôn ở nhiều nước đang phát triển gặp phải đó là làm thế nào để duy trì các mức tiêu dùng khi phải đối mặt với các cú sốc tiêu cực về thu nhập. Các cú sốc này có thể tác động đến phúc lợi của hộ thông qua việc tác động âm đến thu nhập của hộ, đến của cải hiện có của hộ và đến sức khỏe của các thành viên của hộ. Nghiên cứu sâu này xem xét các chiến lược khác nhau mà các hộ gia đình nông thôn ở Việt Nam sử dụng để đối phó với các cú sốc tiêu cực về thu nhập. Các cú sốc được phân loại thành các cú sốc có tính đặc trưng, riêng biệt (ví dụ, bị thương, bị ốm, chết, li dị, v.v.) mà tác động đến các hộ đơn lẻ hoặc chỉ tác động đến những người tạo thu nhập, hoặc các cú sốc có tính hiệp biến về mặt không gian (các cú sốc xảy ra trên phạm vi không gian rộng, ví dụ, lũ lụt mà tác động đến tất cả các hộ trên cùng một địa bàn cụ thể) mà có thể tác động đến toàn bộ cộng đồng. Trong nhiều trường hợp, loại sốc mang tính riêng biệt, đặc trưng có thể được bảo hiểm trên các thị trường bảo hiểm tài chính chính thức, trong khi các cú sốc có tính hiệp biến về mặt không gian nhìn chung không thể được bảo hiểm theo cách chính thức do có những hạn chế về phía cung. Bằng việc sử dụng số liệu lặp qua các năm của các hộ gia đình nông thôn ở Việt Nam, bài viết khai thác tác động của các cú sốc tiêu cực về thu nhập đến các hộ thông qua việc xem xét khả năng thích ứng với rủi ro của các hộ. Hơn nữa, bài viết cũng xem xét khả năng điều chỉnh tiêu dùng của hộ. Cuối cùng, chúng tôi phân tích dự trữ tiết kiệm (dưới hình thức các tài sản có tính thanh khoản) được sử dụng như một hình thức tự bảo hiểm hay như một chiến lược thích ứng với rủi ro, và vai trò của bảo hiểm chính thức trong việc giảm các nhu cầu đối với các công cụ tự bảo hiểm của hộ. Ở các nước đang phát triển, việc gặp phải rủi ro vẫn là một nguyên nhân đáng kể gây ra đói nghèo đối với các hộ nông dân nghèo (Fafchamps, 2009). Bản chất của các cú sốc sẽ có các hàm ý đến khả năng thích ứng của hộ đối với các cú sốc và các hệ lụy của nó (Dercon, 2002). Ví dụ, các cú sốc có tính hiệp biến về mặt không gian, và cụ thể đó là các cú sốc liên quan đến hiện tượng thiên nhiên như mưa lũ, có thể có tác động âm đến phúc lợi của hộ.1 Cũng có nhiều bằng chứng cho thấy tác động bất lợi mà các cú sốc về thu nhập mang tính đặc trưng, riêng biệt gây ra đối với hộ gia đình (Morduch, 2004; Townsend, 1994; Udry, 1991). Ngoài việc tác động đến khả năng thích ứng của hộ, việc xem xét bản chất của các cú sốc cũng quan trọng để tìm hiểu về các chiến lược mà các hộ gia đình sử dụng để đối phó với hậu quả tiêu cực của các cú sốc. Các cú sốc có tính đặc trưng có thể được bảo hiểm một cách không chính thức ở cấp cộng đồng, hoặc nếu có sẵn, thông qua các hợp đồng bảo hiểm chính thức với một nhà bảo hiểm bên thứ ba. Các nghiên cứu gần đây cho thấy việc thiếu bảo hiểm chính thức, cả về mặt sẵn có của thị trường và tỷ lệ thực tế, là một trong các yếu tố quyết định chủ yếu làm cho các mức đói nghèo tồn tại dai dẳng ở các nước đang phát triển (Morduch, 2002). Các cú sốc có tính hiệp biến về mặt không gian khó hơn để bảo hiểm một cách tập thể và các hợp đồng bảo hiểm chính thức là thực sự hiếm vì các lý do về mặt đạo đức và sự lựa chọn ngược trong bảo hiểm.2 Kết quả, các hộ đang sống

1 Ví dụ, Alderman và cộng sự (2006) thấy rằng thảm họa từ thiên tai có thể tác động đến dinh dưỡng và chiều cao của trẻ em, trong khi Jacoby và Skoufias (1997) thấy rằng các thảm họa do thiên tai có thể tác động đến sự nhập học và tới trường của trẻ em. Ngược lại, Deaton (1997) thấy rằng các cú sốc có tính hiệp biến về mặt không gian ở các làng trong nghiên cứu ở Cote d’Ivoire không giải thích được nhiều cho sự thay đổi về thu nhập của hộ. 2 Cũng như các hạn chế về phía cung Cole và cộng sự (2010) thấy rằng các trở ngại về tín dụng và lòng tin là các rào cản lớn nhất để tăng tỷ lệ tham gia bảo hiểm mưa rào ở Ấn Độ.

3

trong môi trường rủi ro cần phải phát triển các chiến lược bảo hiểm thay thế để giảm tác động của các cú sốc đến sinh kế của họ (Dercon, 2002). Alderman và Paxson (1994) phân biệt giữa quản lý rủi ro và các chiến lược thích ứng với rủi ro, trong đó quản lý rủi ro là nhằm tác động đến quá trình tạo thu nhập có tính rủi ro để (‘điều chỉnh thu nhập’), trong khi chiến lược thích ứng với rủi ro là nhằm giải quyết hậu quả của các rủi ro về thu nhập, tức là các cú sốc về thu nhập, sau khi xảy ra rủi ro (‘điều chỉnh tiêu dùng’). Một phần đáng kể của các nghiên cứu về tiết kiệm và điều chỉnh tiêu dùng là việc khai thác khái niệm về tiết kiệm dự phòng (Zeldes, 1989; Kimball, 1990; Deaton, 1991, 1992; Udry, 1994). Bằng chứng cho thấy rằng ở các vùng nông thôn nơi có nhiều hạn chế về tín dụng, các hành vi tiết kiệm không hiệu quả thường xảy ra.3 Tiết kiệm của nhiều hộ nghèo thường thể hiện là sự phản ứng để đối phó với các cú sốc về thu nhập hơn là một quyết định đầu tư trong dài hạn. Ngoài việc tích lũy tiết kiệm cho các mục đích dự phòng (và cho các thời điểm giao thời khác), bằng chứng cũng cho thấy các hộ gia đình không thích rủi ro tích lũy dưới các hình thức khác, như các tài sản có tính thanh khoản để tự bảo hiểm cho mình, trong trường hợp bị nhiều hạn chế về mặt tín dụng họ có thể buộc phải bán các tài sản này để đảm bảo cho tiêu dùng.4 Trong bài viết này chúng tôi xem xét các hộ gia đình nông thôn Việt Nam thích ứng với các cú sốc thu nhập tiêu cực ở mức độ nào. Số liệu của chúng tôi được lấy từ số liệu Điều tra Tiếp cận nguồn lực của hộ gia đình Việt Nam các năm 2006, 2008 và 2010 và bao gồm thông tin chi tiết về nguồn lực tài chính, về tiếp cận và mua bảo hiểm chính thức của hộ, cũng như về các cú sốc mang tính đặc trưng và các cú sốc có tính hiệp biến về mặt không gian mà hộ gặp phải. Chúng tôi phân biệt giữa các cú sốc có tính đặc trưng, riêng biệt và các cú sốc có tính hiệp biến về mặt không gian và cũng xem xét các công cụ hợp đồng bảo hiểm chính thức và các khoản tiết kiệm dự phòng giúp các hộ vượt qua các cú sốc ở mức độ nào. Giả thiết cơ sở của chúng tôi đó là trong trường hợp không có các hợp đồng bảo hiểm cho các cú sốc có tính hiệp biến về mặt không gian, hộ gia đình không thích rủi ro thường sử dụng các chiến lược tiết kiệm dự phòng như một bộ đệm chống lại các rủi ro loại này, và sử dụng bảo hiểm chính thức đối phó với các rủi ro có tính đặc trưng. Ngoài các hình thức tiết kiệm của hộ gia đình (ví dụ, các công cụ tiết kiệm chính thức, tiết kiệm không chính thức và ROSCAs), bài viết này cũng xem xét các hình thức khác của việc tích lũy tài sản dưới dạng vật nuôi và cây trồng như là các chiến lược tiết kiệm dự phòng để đối phó với các cú sốc có tính hiệp biến về mặt không gian, cũng như việc vay mượn. Phần còn lại của bài viết được cấu trúc như sau. Phần 2 cung cấp một số thông tin cơ bản có liên quan về Việt Nam để làm rõ tính dễ tổn thương của các hộ gia đình khi gặp phải các cú sốc tiêu cực về thu nhập và thực trạng phát triển các thị trường tài chính chính thức (tín dụng, tiết kiệm và bảo hiểm) và khả năng của các thị trường này trong việc giúp các hộ gia đình vượt qua các cú sốc. Phần 3 trình bày cách tiếp cận thực nghiệm được sử dụng để

3 Udry (1994) đã tìm thấy bằng chứng của tiết kiệm dự phòng ở các làng nông thôn miền Bắc Nigeria khi ông thấy rằng các hộ gia đình ở đây đã tiết kiệm đáng kể để đề phòng các cú sốc bất ngờ. Deaton (1992) đã thấy rằng tiết kiệm đáng kể được làm để chống lại các cú sốc về thu nhập ở Cote d’Ivoire. 4 Rosenzweig và Wolpin (1993) cung cấp bằng chứng cho thấy rằng những người nông dân bán bò của họ khi phải đối mặt với cuộc khủng hoảng ở làng Icrisat của Ấn Độ. Fafchamps và cộng sự (1998) thấy rằng các giao dịch vật nuôi ở các cánh rừng bán nhiệt đới của miền Tây Châu Phi là để phản ứng với các dao động về thu nhập, trong khi Lim và Townsend (1998) thấy rằng các tiếp cận hiệu quả nhất để thích ứng với rủi ro ở cấp độ hộ gia đình là hình thức tự bảo hiểm thông qua các khoản tiết kiệm bằng hiện vật (ví dụ, việc dự trữ ngũ cốc và bán chúng khi cần).

4

khai thác các vấn đề này, trong khi Phần 4 miêu tả số liệu. Phần 5 thảo luận các phát hiện thực nghiệm và Phần 6 là kết luận.

2. Bối cảnh của Việt Nam

2.1 Tính dễ tổn thương trước các cú sốc

Sự bất ổn định kinh tế vĩ mô, lạm phát cao và hệ thống luật pháp kém phát triển có thể có tác động âm đáng kể đến giá trị các nguồn lực của hộ gia đình. Tuy nhiên, ở các nước đang phát triển, các loại rủi ro khác cũng đang dẫn đến các mức thu nhập thay đổi một cách cực đoan, đặc biệt đối với các nhóm dễ bị tổn thương nhất. Ví dụ, những sự dịch chuyển ngược của giá nông sản, các cơ hội việc làm không ổn định, hay các thảm họa thiên nhiên, tất cả có thể có tác động sâu rộng đến các hộ gia đình, đặc biệt đối với những hộ mà sự tồn tại và sinh kế của họ phụ thuộc vào nông nghiệp. Ở Việt Nam, các hộ gia đình và các cá nhân thường gặp phải các cú sốc tiêu cực về thu nhập và những người hoạt động trong lĩnh vực nông nghiệp bị ảnh hưởng tồi tệ nhất. Theo báo cáo gần đây của UN, Việt Nam là một trong 10 nước trên thế giới bị ảnh hưởng nặng nề nhất bởi thiên tai. Số liệu từ Bộ Nông nghiệp và Phát triển nông thôn Việt Nam cho thấy rằng tổng thiệt hại hàng năm do thiên tai gây ra ước tính chiếm khoảng 1,5 % GDP, tác động đến 9.000 người và làm chết 466 người. Lĩnh vực nông nghiệp bị ảnh hưởng nhiều hơn so với tất cả các lĩnh vực khác. Giữa năm 1990 và 2008, Việt Nam đã phải hứng chịu 194 lần thiên tai. Năm 2008, có 515 người chết, hơn 230.000 ha lúa và các cây trồng khác bị phá hủy hoàn toàn, 1 triệu gia cầm chết, 54.000 ha thủy sản nuôi trồng bị thiệt hại và 4.700 ngôi nhà bị đổ hoặc bị lũ cuốn trôi. Tổng thiệt hại do thiên tai gây ra năm 2008 được ước tính lên tới hơn 11.500 tỷ đồng5. Sản xuất nông nghiệp và các vùng nông thôn bị ảnh hưởng nặng nề nhất. Ngoài thiên tai, côn trùng đối với cây trồng và dịch bệnh đối với vật nuôi cũng phổ biến do khí hậu nhiệt đới nóng ẩm của Việt Nam. Hơn nữa, với phần lớn nông dân Việt Nam là các hộ sản xuất nhỏ, hiểu biết và nguồn lực để ngăn chặn sự lây lan của dịch bệnh là thấp. Dịch cúm gia cầm lây lan nhanh (HPAI) được phát hiện đầu tiên ở Việt Nam vào giữa năm 2003. Sau đó, Việt Nam đã trải qua 5 lần dịch bệnh bùng phát với các phản ứng khác nhau của các tổ chức quốc tế và chính phủ (Magalhaes và cộng sự, 2006; Tổ chức Tư vấn lương thực quốc tế, 2006). Hơn 51 triệu con gia cầm đã bị tiêu hủy với tổng thiệt hại ước tính lên tới gần 10.000 tỷ đồng. Các dịch bệnh phổ biến khác đối với vật nuôi bao gồm các bệnh dịch tiêu chảy trên gia cầm, như Newcastle, Gumboro, và bệnh tụ huyết trùng. Theo Viện Chăn nuôi quốc gia, hàng năm khoảng 40% đến 53% gia cầm bị nhiễm bệnh New castle, trong khi 27-32% bị nhiễm bệnh Gumboro và hơn 14-15% bị nhiễm bệnh tụ huyết trùng. Tỷ lệ chết của các loại gà từ khi mới nở đến khi trưởng thành là 47%, với các chi phí cho thuốc thú y chiếm đến 10-12% tổng chi phí.6 Báo cáo nghiên cứu gần đây về năng lực cạnh tranh của ngành chăn nuôi Việt Nam cho thấy dịch bệnh trên vật nuôi xảy ra ở tất cả các tỉnh thành trong điều tra (12 tỉnh) giữa năm 2008 và 2010. Tỷ lệ nhiễm bệnh cao nhất là ở Long An với dịch bệnh xảy ra ở khoảng 70% xã của tỉnh.7 Nguyễn (2003) ước tính khoảng 5 đến 10% dân số Việt Nam có nguy cơ rơi vào đói nghèo. Oxfam, bằng việc sử dụng quản lý nghèo đói có sự tham gia của người dân ở các cộng đồng nông thôn giữa năm 2005 và 2010, đã thấy rằng nguy cơ rủi ro và các cú sốc tiêu cực 5 Số liệu của Tổng cục Thống kê 6 http://www.vcn.vnn.vn/PrintPreview.aspx?ID=5616 7 LIFSAP: Dự án năng lực cạnh tranh của ngành chăn nuôi và an toàn thực phẩm, báo cáo 2010

5

về thu nhập làm tăng tính dễ bị tổn thương của các hộ, đặc biệt các hộ nghèo ở nông thôn.8 Ngoài vấn đề sụt giảm của giá cả và thảm họa tự nhiên, vấn đề phổ biến nhất đối với sinh kế của người nông dân được cho là sự không có khả năng lao động do các vấn đề về sức khỏe. Hơn nữa, khi được hỏi về các rủi ro và thách thức phải chống chọi trong 12 tháng tới, không có khả năng lao động là vấn đề được quan tâm phổ biến nhất. Đối với các hộ nghèo, những người thiếu vốn, thiếu đất đai và giáo dục, lao động là tài sản có giá trị nhất và bởi vậy rủi ro của việc ốm đau làm cho họ không thể làm việc và cần phải có các chăm sóc y tế đắt đỏ là mối quan tâm đặc biệt của các hộ này. Nguyễn (2003) đưa ra năm nhóm khác nhau của các hộ mà dễ bị tổn thương bởi các cú sốc loại này nhất. 5 nhóm này bao gồm, các hộ có chủ hộ là nữ, các hộ dân tộc thiểu số, các hộ mất đất, các hộ nghèo, và các hộ ở vùng Đồng bằng sông Hồng. Tóm lại, các hộ gia đình Việt Nam thường phải đối mặt với các cú sốc tiêu cực về thu nhập đáng kể và các nhóm dễ bị tổn thương nhất trong xã hội là các nhóm bị tác động nhiều nhất. Các cú sốc này bao gồm từ thiên tai, dịch bệnh trên cây trồng và vật nuôi đến các yếu tố kinh tế vĩ mô như lạm phát, sự bất ổn định của giá cả. Đối với các hộ nghèo nhất thì sức khỏe cũng là một mối quan tâm lớn. 2.2 Các cơ chế thích ứng chính thức

Các hộ có thể đối phó với các cú sốc tiêu cực về thu nhập bằng nhiều cách khác nhau. Cách tối ưu để thích ứng với rủi ro là thông qua các hợp đồng bảo hiểm để bù đắp các khoản mất mát thu nhập do các cú sốc này gây ra. Thị trường bảo hiểm của Việt Nam là một trong các thị trường tăng trưởng nhanh nhất trên thế giới. Giữa năm 2000 và 2009, khu vực bảo hiểm nhân thọ của Việt Nam đã tăng từ 51,12 triệu USD đến 671 triệu USD, và khu vực bảo hiểm phi nhân thọ tăng từ 126 triệu USD đến 763 triệu (Công ty TNHH quản lý kinh doanh quốc tế, 2010).9 Theo Hiệp hội Bảo hiểm Việt Nam, có hơn 120.000 các tổ chức bảo hiểm đang hoạt động ở Việt Nam. Tuy nhiên, khu vực này hiện nay vẫn nhỏ về quy mô và hạn chế về loại sản phẩm bảo hiểm sẵn có. Tổng giá trị phí bảo hiểm của Việt Nam được tính ít hơn mức 2% GDP năm 2005, so với mức 9,5% ở Mỹ, 8,7% ở EU và 10,5% ở Nhật Bản. Điều này cho thấy có dư địa đáng kể cho việc tăng trưởng khu vực này trong tương lai. Các sản phẩm bảo hiểm y tế đặc biệt phát triển ở Việt Nam. Tỷ lệ người có bảo hiểm y tế hoặc chứng nhận bảo hiểm y tế miễn phí đã tăng mạnh từ 37,4% năm 2004 lên 66,7% năm 2010.10 Phí sử dụng các dịch vụ y tế được giới thiệu vào năm 1988 đã làm tăng đáng kể chi tiêu cho y tế của các hộ gia đình. Các chương trình bảo hiểm y tế bắt buộc được thiết lập để giải quyết các vấn đề tiếp cận các dịch vụ y tế của những người nghèo nhưng chủ yếu những người tham gia vào các chương trình bảo hiểm y tế lại là những hộ giàu có hơn (Wagstaff và Nguyễn 2002). Bảo hiểm nông nghiệp, bảo hiểm các rủi ro liên quan đến sản xuất nông nghiệp, có tiềm năng có tác động đáng kể đến khả năng thích ứng với rủi ro của những người nông dân ở các vùng nông thôn khi họ phụ thuộc nhiều vào nông nghiệp và nông nghiệp thường có mức độ rủi ro cao. Tuy nhiên, các thị trường bảo hiểm nông nghiệp vẫn thực sự chưa phát triển ở Việt Nam.

8 Quản lý đói nghèo có sự tham gia của người dân ở các cộng đồng nông thôn của Việt Nam – Oxfam, Action aid, 2005-2010 9 Báo cáo Bảo hiểm Việt Nam Q1 2010, Công ty quản lý kinh doanh quốc tế. 10 VHLSS 2010 -GSO

6

Khoảng 1% nông dân được bảo hiểm rủi ro cho các cây trồng, 0,24% cho gia súc, 0,1% cho lợn và 0,04% cho gia cầm. Đến năm 2008, có hai công ty bảo hiểm cung cấp bảo hiểm nông nghiệp ở quy mô nhỏ: Bảo Việt và Groupama. Tuy nhiên, các hoạt động kinh doanh này không đem lại lợi nhuận và đã chỉ tồn tại trong một thời gian ngắn.11 Để giải quyết vấn đề này, Thủ tướng Chính phủ đã ban hành Quyết định 315/QĐ-TTg về thí điểm cung cấp bảo hiểm nông nghiệp ở 20 tỉnh và thành phố của Việt Nam từ 1 tháng 7 năm 2011. Theo Quyết định này, bảo hiểm nông nghiệp sẽ bao gồm lúa gạo, chăn nuôi và gia cầm, và thủy sản. Nhà nước sẽ hỗ trợ hoàn toàn phí bảo hiểm cho các hộ nghèo và 80% phí bảo hiểm cho các hộ cận nghèo. Ngoài ra, hỗ trợ 60% phí bảo hiểm cho các hộ nông nghiệp khác và 20% cho các tổ chức sản xuất nông nghiệp.12 2.3 Các cơ chế thích ứng không chính thức

Mặc dù các thị trường bảo hiểm tồn tại ở Việt Nam, song cũng như nhiều nước đang phát triển các thị trường này chưa phát triển và bởi vậy nhiều hộ gia đình vẫn phải phụ thuộc vào các cơ chế thích ứng với rủi ro khác. Nguyễn (2003) thấy rằng các chiến lược thích ứng với rủi ro chủ yếu được sử dụng bởi các hộ gia đình ở Việt Nam là các chiến lược tự bảo hiểm, bao gồm việc bán tài sản, rút tiết kiệm, vay mượn từ họ hàng bạn bè, hoặc sử dụng tín dụng. Tuy nhiên, Nguyễn cũng thấy rằng hệ thống mạng an sinh ở Việt Nam hiện nay thất bại trong việc bảo vệ các nhóm bị tổn thương nhất. Nghiên cứu của VASS và Oxfam thấy rằng nhiều hộ nghèo giảm tiêu dùng để thích ứng với các cú sốc về thu nhập. Đặc biệt, trong trường hợp của các hộ nghèo họ dường như thường giảm số lượng và chất lượng các bữa ăn và các chi phí y tế của họ nhiều hơn là các hộ không nghèo. Các hộ không nghèo thường giảm các chi phí xã hội (như đám ma, đám cưới, v.v.) hoặc phụ thuộc vào tiết kiệm khi phải đối mặt với các cú sốc tiêu cực về thu nhập, nhờ vậy những hộ này giảm được nhu cầu cắt giảm chi tiêu thực phẩm và chăm sóc y tế. Việc bán các tài sản như vật nuôi cũng là một cách phổ biến đối với các hộ giàu có hơn. Hỗ trợ mang tính xã hội từ các cộng đồng và các tổ chức cũng quan trọng đối với các hộ nghèo để giúp họ vượt qua các cú sốc thu nhập tiêu cực này. Truyền thống lâu đời và văn hóa chia sẻ rủi ro tồn tại trong các cộng đồng nhỏ ở Việt Nam. Điều này thể hiện ở việc hỗ trợ từ bạn bè, họ hàng và hỗ trợ từ các tổ chức quần chúng như Hội Phụ nữ, Hội Nông dân, Hội Cựu chiến bình, và Đoàn Thanh niên. 2.4 Các cơ chế thích ứng với rủi ro của chính phủ Hỗ trợ của chính phủ để giúp các cá nhân và cộng đồng thích ứng với các rủi ro được cung cấp thông qua một loạt các chính sách bảo trợ xã hội. Các chính sách này có ba vòng: vòng ngoài bao gồm các biện pháp nâng cao năng lực giảm thiểu rủi ro và giảm khả năng tổn thương như đào tạo nghề, định hướng nghề nghiệp, khuyến nông, hỗ trợ xóa đói giảm nghèo, v.v.; vòng tiếp theo bao gồm các biện pháp ngăn chặn/phòng và giảm thiểu thông qua các cơ chế bảo hiểm bao gồm bảo hiểm xã hội, bảo hiểm y tế và các bảo hiểm khác; vòng trong cùng bao gồm các biện pháp bảo trợ thông qua hỗ trợ xã hội trực tiếp đến các hộ bị ảnh hưởng bởi các rủi ro theo Nghị định 67/CP, và phạm vi là các cú sốc liên quan đến thiên tai và dịch bệnh.13

11 http://www.taichinhvietnam.com/taichinhvietnam/modules.php?name=News&file=article&sid=159 12 http://www.vietlaw.gov.vn/LAWNET/ 13 Quản lý đói nghèo có sự tham gia của người dân ở các cộng đồng nông thôn của Việt Nam, báo cáo tổng hợp, vòng 2, 2008-2009

7

Mạng an sinh công của Việt Nam bao trùm một loạt các lĩnh vực, bao gồm bảo trợ xã hội, xóa đói giảm nghèo, bảo hiểm xã hội, bảo hiểm y tế, và các dịch vụ việc làm và bảo hiểm thất nghiệp. Các sáng kiến cũng được thực hiện để hỗ trợ người già neo đơn, trẻ em, đặc biệt trẻ em có hoàn cảnh đặc biệt khó khăn, người tàn tật, các nạn nhân của thiên tai, và những người đói kinh niên. Về nguyên tắc, mạng an sinh này được chính phủ thiết kế để hỗ trợ các đối tượng xã hội, đặc biệt các nhóm dễ bị tổn thương, có mức sống thấp dưới mức tối thiểu. Tuy nhiên, trên thực tế hiệu quả của các giải pháp này là không rõ ràng khi mức hỗ trợ cho họ thường rất ít ỏi và phụ thuộc nhiều vào các nguồn lực địa phương khan hiếm. Ví dụ, năm 1999 gần một triệu người thuộc diện cần được hỗ trợ nhưng chỉ 20% trong số họ thực tế nhận được trợ cấp (MoLISA 1999b). Hưu trí và các chi trả bảo hiểm xã hội liên quan đến việc làm chỉ được cung cấp cho lao động làm việc ở khu vực chính thức (Nguyễn, 2003).

3. Tiếp cận thực nghiệm Lý thuyết kinh tế cho rằng trong các môi trường rủi ro, ở những nơi không có các thị trường bảo hiểm, các hộ gia đình sẽ tích lũy các khoản tiết kiệm và tài sản dự phòng để tự bảo vệ hộ trước các cú sốc thu nhập và của cải. Tuy nhiên, tiết kiệm dự phòng là không hiệu quả trên khía cạnh là các khoản tiết kiệm này kéo các nguồn lực khỏi các hoạt động đầu tư cho sản xuất để phục vụ nhu cầu tiêu dùng khi gặp rủi ro. Nếu rủi ro có thể được bảo hiểm thông qua các hợp đồng bảo hiểm chính thức, các hộ không thích rủi ro sẽ lựa chọn để mua bảo hiểm để bảo vệ hộ trước các sự thay đổi của thu nhập trong tương lai. Ở nhiều nước đang phát triển, các thị trường bảo hiểm chính thức chưa phát triển và sẽ chỉ cung cấp các sản phẩm bảo hiểm đối với các loại rủi ro nhất định và chủ yếu là các rủi ro mang tính đặc trưng, riêng biệt. Các rủi ro có tính hiệp biến về mặt không gian hoặc tổng thể, như lũ lụt hay sâu bọ và dịch bệnh, hiếm khi có thể được bảo hiểm trên các thị trường chính thức. Lý thuyết gợi ý rằng các hộ sẽ tiết kiệm và mua bảo hiểm để điều chỉnh tiêu dùng theo thời gian và bởi vậy mặc dù hiểu rõ rằng các cú sốc thu nhập tiêu cực không ảnh hưởng đến các mức tiêu dùng giữa hai thời kỳ chuyển tiếp nhưng các hộ có bảo hiểm sẽ tiết kiệm dự phòng ít hơn các hộ không có bảo hiểm khi không bị đe dọa bởi sự không chắc chắn của thu nhập do các rủi ro mang tính đặc trưng đã bị loại bỏ. Nghiên cứu thực nghiệm của chúng tôi tập trung vào: các hộ quản lý để thích ứng với các cú sốc thu nhập tiêu cực ở mức độ nào và liệu điều này có được phản ánh trong khả năng điều chỉnh tiêu dùng của họ không; vai trò của tiết kiệm dự phòng như một cơ chế thích ứng với rủi ro; và liệu bảo hiểm chính thức có làm giảm nhu cầu cho tiết kiệm dự phòng không. Chúng tôi sử dụng ba xem xét thực nghiệm riêng biệt để khai thác các vấn đề này. Thứ nhất, chúng tôi sử dụng một cách đo chủ quan khả năng thích ứng với rủi ro của các hộ để phân tích các yếu tố quyết định đến khả năng thích ứng của các hộ khi gặp rủi ro. Chúng tôi khai thác khía cạnh chuỗi thời gian trong bộ số liệu bằng việc sử dụng mô hình xác suất tuyến tính các tác động không thay đổi theo thời gian để kiểm soát tính không đồng nhất của hộ không thay đổi theo thời gian. Các đặc điểm của hộ thay đổi theo thời gian cũng được bao gồm trong mô hình như là các biến kiểm soát. Các biến giải thích chính được quan tâm là các loại cú sốc thu nhập khác nhau và mức độ nghiêm trọng và kéo dài của các cú sốc này. Thứ hai, chúng tôi xem xét mức độ các hộ điều chỉnh tiêu dùng theo thời gian khi đối mặt với các loại cú sốc thu nhập tiêu cực khác nhau và xem xét liệu khả năng điều chỉnh tiêu dùng có thay đổi phụ thuộc vào sự hiện diện của tiết kiệm và bảo hiểm chính thức hay không. Đầu tiên chúng tôi ước lượng các tham số cho phương trình tiêu dùng chuẩn của hộ

8

gia đình, phương trình có thể được sử dụng để dự đoán các mức tiêu dùng tương ứng với việc điều chỉnh tiêu dùng. Sau đó, chúng tôi kiểm tra mức độ khác nhau về mặt thống kê giữa các mức tiêu dùng thực tế và mức tiêu dùng được dự đoán. Chúng tôi phân tích các độ lệch so với các mức tiêu dùng lâu dài do các cú sốc gây ra và xem liệu các mức chênh lệch này có liên quan đến các công cụ tiết kiệm và bảo hiểm hay không. Để có được các tham số cho hàm tiêu dùng chung thể hiện các sự lựa chọn điều chỉnh tiêu dùng của các hộ gia đình chúng tôi ước lượng các tác động không thay đổi của tiêu dùng đến thu nhập, của cải và các yếu tố giải thích phù hợp khác mà thống nhất với giả thiết về thu nhập lâu dài, bao gồm tuổi, trình độ giáo dục của chủ hộ, quy mô của hộ, v.v., chỉ bằng việc sử dụng các hộ không bị bất kỳ cú sốc nào. Mô hình dưới đây được ước lượng riêng cho mỗi vùng.

20 1 2 3 4 5

6 7 8

it it it it it it

it it it i it

lnCons ln Income lnWealth lnCredit Age Age

Education Sex Size u e

δ δ δ δ δ δ

δ δ δ

= + + + + +

+ + + + + (1)

Chúng tôi sử dụng các hệ số được ước lượng từ phương trình (1) để dự báo tiêu dùng của hộ gia đình trong mỗi thời kỳ bằng việc sử dụng số liệu quan sát được đối với biến giải thích trong thời kỳ này. Thu nhập được báo cáo bị mất do các cú sốc tiêu cực trong mỗi thời kỳ được cộng vào để đạt được mức tiêu dùng được dự báo phù hợp với giả thiết giữ

các yếu tố khác không đổi. Nếu các hộ gia đình quản lý để đảm bảo được tiêu dùng thì mức tiêu dùng được ước lượng, là mức được tính vào các thay đổi trong quan sát các yếu tố quyết định đến tiêu dùng sẽ giống mức tiêu dùng được quan sát trên thực tế trong thời kỳ đó. Chúng tôi sử dụng cách kiểm định t (t-test) đơn giản để kiểm tra sự khác nhau có ý nghĩa thống kê giữa hai cách tính. Thất bại để bác bỏ giả thiết cơ sở sẽ cung cấp bằng chứng của việc đảm bảo được tiêu dùng. Kiểm định này được thực hiện giữa các nhóm hộ khác nhau theo loại cú sốc gặp phải, liệu tiết kiệm hay bảo hiểm chính thức được sử dụng và các mức thu nhập của hộ. Bước thứ hai của nghiên cứu thực nghiệm khai thác cơ chế của việc điều chỉnh tiêu dùng được sử dụng bởi hộ gia đình. Có nhiều bằng chứng cho thấy hộ gia đình ở các nước đang phát triển tích lũy tiết kiệm và tài sản có tính thanh khoản như là một hình thức của tiết kiệm dự phòng (Fafchamps, 2009; Deaton, 1992; Deaton, 1991). Như đã được thảo luận trong Fafchamps và cộng sự (1998) và Newman và cộng sự (2011) các hộ sẽ lựa chọn các tài sản có tính thanh khoản phụ thuộc vào lợi nhuận của mỗi loại tài sản cũng như mức độ biến động lợi nhuận của mỗi loại tài sản và mối tương quan về lợi nhuận giữa các loại tài sản với nhau. Trong bài viết này chúng tôi xem xét sự khác nhau của các loại tài sản có tính thanh khoản khác nhau, bao gồm cả việc tiết kiệm chính thức và phi chính thức, giữ vật nuôi, cây trồng và các hình thức vay mượn (bao gồm cả các khoản vay chính thức và không chính thức). Chúng tôi kỳ vọng các hộ phân bổ tổng tiết kiệm (cho bất kỳ mục đích dự phòng nào) vào các tài sản khác nhau để làm bộ đệm chống lại các cú sốc thu nhập không mong đợi. Việc xác định mối quan hệ nhân quả giữa việc xảy ra một cú sốc thu nhập tiêu cực và sự giảm đi trong tổng dự trữ tài sản có tính thanh khoản là rất phức tạp khi tác động của cú sốc có thể khó tách biệt từ các yếu tố khác mà có thể làm giảm tài sản của hộ. Ví dụ, các hộ gặp phải việc ra đi (chết) của thành viên trong gia đình có thể thực sự bắt đầu bị giảm đi dự trữ tài sản có tính thanh khoản nếu thành viên của hộ phải cần chăm sóc y tế một thời gian trước khi mất. Mối quan hệ nhân quả này có thể được xác định bằng việc sử dụng cách tiếp cận các tác động không thay đổi theo thời gian với các giả thiết nhất định. Số liệu của chúng tôi cho phép phân tách các cú sốc theo từng loại, loại cú sốc có tính đặc trưng và loại cú sốc mang tính ngoại sinh của hộ (có tính hiệp biến về mặt không gian). Các cú sốc

9

có tính hiệp biến về mặt không gian mang tính ngoại sinh được phân chia tiếp thành (1) các cú sốc về mặt kinh tế (ví dụ, các thay đổi giá cây trồng, các thay đổi/hạn chế của giá các đầu vào chính) và (2) các cú sốc mang tính thiên tai (ví dụ, lũ lụt, bão, hạn hán, v.v.); các cú sốc có tính đặc trưng được phân chia tiếp thành (3) các cú sốc có thể bảo hiểm được (ví dụ, ốm đau, bị thương hoặc chết của thành viên của hộ) và (4) các cú sốc không thể bảo hiểm được (ví dụ, trộm cắp, li dị, mâu thuẫn trong gia đình, v.v.). Theo bản chất của các cú sốc, các cú sốc có tính đặc trưng có thể có tương quan với các đặc điểm không quan sát được của hộ, những đặc điểm tác động đến việc ra các quyết định tài chính của hộ. Việc sử dụng ước lượng tác động không thay đổi sẽ loại bỏ được tính không đồng nhất không được quan sát không thay đổi theo thời gian, trong khi việc đưa vào các biến kiểm soát về của cải, thu nhập, giáo dục và các đặc điểm khác của hộ gia đình nhằm mục đích để đạt được các tính không đồng nhất còn lại thay đổi theo thời gian. Mô hình tác động không thay đổi ở cấp hộ đầy đủ chúng tôi sử dụng để ước lượng được thể hiện dưới đây:

ittiit

itititititit

ititit

ititititit

ev

dTransdNatdFreeInsdIdioIdInsdIdioI

dTransdFreeInsdIns

dIdioUdIdioIdEcondNata

++++

×+×+×+

+++

+++=

τ

βββ

βββ

ββββ

9

1098

765

4321

'

δZ

(2)

Trong đó 1

n

it itiA a

==∑ thể hiện tổng giá trị tài sản có tính thanh khoản của hộ được điều

chỉnh theo giá trị hiện tại năm 2010, itdNat ,

itdEcon , itdIdioI và

itdIdioU là các biến giả một cách tương ứng cho các cú sốc thiên tai có tính hiệp biến về mặt không gian, các cú sốc kinh tế, các cú sốc mang tính đặc trưng có thể bảo hiểm được và các cú sốc có tính đặc trưng không thể bảo hiểm được,

itZ thể hiện véc tơ về các đặc điểm của hộ thay đổi theo thời gian (bao gồm các mức của cải được thể hiện như một biến gần đúng cho sự không thích rủi ro của hộ thay đổi theo thời gian),

tτ thể hiện các biến giả về thời gian, iu

là tác động không thay đổi cụ thể của hộ và

itε

là sai số phân phối ngẫu nhiên của hộ. Chúng tôi giả sử rằng các sự khác nhau mang tính vùng kiểm soát cho những thay đổi về phía cung bảo hiểm và các thay đổi về giá tài sản giữa các vùng (bao gồm mức độ biến động lợi nhuận của tài sản) được gộp vào trong tác động không thay đổi của hộ, trong khi các biến giả của thời gian kiểm soát các thay đổi trung bình trong các giá trị tài sản theo thời gian. Mô hình của chúng tôi cũng bao gồm biến nhị phân, itdIns , biến cho thấy liệu hộ gia đình có yêu cầu bất kỳ sự bồi thường bảo hiểm nào từ các hợp đồng bảo hiểm được mua hay không (cả bảo hiểm tự nguyện và bảo hiểm bắt buộc) trong suốt thời kỳ này. Mô hình cũng bao gồm điều kiện phản ứng tương tác, itit dInsdIdioI * , để thấy được tác động đến các mức tài sản có tính thanh khoản của hộ của các hộ gặp phải cú sốc có tính đặc trưng và có thể bảo hiểm được và có thực hiện yêu cầu đòi bồi thường bảo hiểm. Chúng tôi cũng bao gồm biến phản ứng tương tác giữa

itdFreeIns , biến cho thấy liệu bồi thường bảo hiểm được yêu cầu của hộ gia đình có phải từ các chính sách bảo hiểm miễn phí được cung cấp bởi nhà nước hay không, và tỷ lệ xảy ra các cú sốc mang tính đặc trưng có thể bảo hiểm được. Giả thiết của chúng tôi đó là các hệ số được ước lượng về cả mức độ và sự tương tác là có ý nghĩa thống kê với sự tương tác cho thấy mức độ mà bảo hiểm đóng góp để làm giảm đi sự giảm sút về tài sản có tính thanh khoản trong trường hợp xảy ra khó khăn về tài chính. Phân tích của chúng tôi được mở rộng hơn để xem xét các chiến lược thích ứng với rủi ro khác có thể làm giảm được bao nhiêu mức độ giảm sút của các tài sản có tính thanh khoản. Chúng tôi xem xét các khoản hỗ trợ công và hỗ trợ tư nhân thông qua biến giả

itdTrans như

10

một cách thay thế để điều chỉnh tiêu dùng trong trường hợp hộ phải đối mặt với các cú sốc tiêu cực về thu nhập.14 Các chương trình mục tiêu của chính phủ cũng có thể có vai trò như một mạng an sinh quan trọng đối với các hộ gia đình gặp phải các cú sốc có tính hiệp biến về mặt không gian và tác động này được xem xét thông qua biến tương tác

it itdNat * dTrans . Nếu các hỗ trợ từ bên ngoài giúp các hộ làm giảm đi mức độ sụt giảm của các tài sản có tính thanh khoản trong trường hợp các hộ bị các cú sốc có tính đặc trưng và các cú sốc do thiên tai thì chúng tôi kỳ vọng hệ số của các biến tương tác này là dương và có ý nghĩa về mặt thống kê. 4. Số liệu Số liệu được lấy từ Điều tra Tiếp cận nguồn lực của hộ gia đình Việt Nam (VARHS) qua các năm 2006, 2008 và 2010 (CIEM và cộng sự, 2007; 2009; 2011). Điều tra này được thực hiện ở các vùng nông thôn của 12 tỉnh ở Việt Nam vào mùa hè của mỗi năm điều tra và thu được số liệu lặp của 2.045 hộ ở 161 huyện và 456 xã.15 Điều tra được thực hiện trong thời gian ba tháng giống nhau ở các năm để đảm bảo tính nhất quán và làm cho số liệu có thể so sánh được theo thời gian. VARHS khai thác các vấn đề liên quan đến việc tiếp cận các nguồn lực của hộ và các hạn chế mà hộ gia đình phải đối mặt trong việc quản lý sinh kế của họ. Cùng với thông tin chi tiết về nhân khẩu học của các thành viên của hộ, điều tra bao gồm các phần về tài sản, tiết kiệm, tín dụng (cả chính thức và không chính thức), bảo hiểm chính thức, rủi ro và thích ứng với rủi ro, các mạng an sinh không chính thức và cơ cấu vốn xã hội. Các biến giải thích được sử dụng trong phân tích này được miêu tả trong bảng 1.

[CHÈN BẢNG 1 Ở ĐÂY] Thông tin về các cú sốc thu nhập hỏi hộ gia đình bao gồm các cú sốc được hộ sắp xếp theo mức độ quan trọng và lượng tiền bị thiệt hại tính bằng đồng Việt Nam (VND). Bảng 2 cung cấp chi tiết hơn về các cú sốc thu nhập và các phân loại chi tiết hơn của các cú sốc này.

[CHÈN BẢNG 2 Ở ĐÂY] Chúng tôi thấy rằng 42% hộ gặp phải ít nhất một cú sốc tiêu cực về thu nhập giữa năm 2004 và 2006, 56% giữa 2006 và 2008 và 50% giữa 2008 và 2010. Phân loại chi tiết hơn, năm 2008 chúng tôi thấy rằng chỉ 13% hộ gặp phải một cú sốc có tính đặc trưng (giảm từ 35% năm 2006) trong khi 73% hộ bị các cú sốc có tính hiệp biến về mặt không gian mang tính ngoại sinh và điều này cho thấy bằng chứng về sự phổ biến hơn của các cú sốc có tính hiệp biến về mặt không gian so với các cú sốc mang tính đặc trưng. Năm 2010, các cú sốc hiệp biến về mặt không gian cũng chiếm chủ yếu so với các cú sốc có tính đặc trưng với tỷ lệ tương ứng là 71% và 13%. Năm 2006, 60% hộ báo cáo rằng họ vượt qua hoàn toàn các

14 Mặc dù Chính phủ Việt Nam cung cấp các khoản hỗ trợ cho các hộ bị ảnh hưởng nghiêm trọng của các thảm họa tự nhiên, nhưng phần lớn các khoản hỗ trợ công trong số liệu của chúng tôi là từ lương hưu và các khoản hỗ trợ từ con cái. Nếu các hộ kỳ vọng vào các khoản hỗ trợ khi họ gặp rủi ro thì các khoản hỗ trợ này có thể được xem có vai trò thay thế bảo hiểm. Tuy nhiên, điều này không rõ ràng là liệu đây chỉ là trường hợp đối với các hộ trong mẫu của chúng tôi hay không, mặc dù không có các sản phẩm bảo hiểm có sẵn đối với các thảm họa từ thiên nhiên, những khoản hỗ trợ của mạng an sinh này sẽ không tác động đến các kết quả của chúng ta. 15 Điều tra được thực hiện bởi Nhóm Kinh tế Phát triển, Khoa Kinh tế, Trường Đại học Copenhagen và Viện Khoa học Lao động và Xã hội, Hà Nội, Việt Nam.

11

cú sốc về thu nhập, so với 45% và 53% tương ứng vào năm 2008 và 2010, điều này cho thấy rằng khả năng thích ứng với rủi ro của các hộ đã giảm trong thời gian qua. Mức độ phục hồi thấp hơn khi các hộ bị cả các cú sốc có tính hiệp biến về mặt không gian và các cú sốc có tính đặc trưng.16 Việc phân chia số liệu về các cú sốc và mức độ phục hồi theo nhóm hộ giàu nghèo cho thấy, ở tất cả các năm, các hộ giàu nhất ít bị các cú sốc về thu nhập nhất. Các hộ giàu hơn cũng thường có mức độ hồi phục sau các cú sốc thu nhập lớn hơn. Các số liệu này cho thấy rằng trong khi các cú sốc thu nhập là vấn đề đối với các hộ ở tất cả các nhóm thu nhập, mức độ phục hồi lại khó khăn hơn nhiều ở các hộ thuộc nhóm nghèo hơn. Chúng tôi cũng thấy rằng tỷ lệ các hộ dân tộc thiểu số gặp phải các cú sốc thu nhập cao hơn và số lượng các cú sốc cũng lớn hơn ở tất cả các năm điều tra. Các hộ này cũng gặp khó khăn hơn nhiều trong việc hồi phục sau các cú sốc. Phân tích sâu hơn về những sự khác nhau giữa các hộ trong việc gặp phải các cú sốc được cung cấp trong Phụ lục A1 với xác suất của mỗi loại sốc là được hồi quy dựa trên các đặc điểm của hộ. Các kết quả này gợi ý rằng các hộ tthu nhập thấp và các hộ dân tộc thiểu số là các hộ dễ bị tổn thương nhất, đặc biệt khi gặp phải các thảm họa từ thiên nhiên. Mức độ thiệt hại của các hộ do các cú sốc gây ra khác nhau đáng kể giữa các năm. Như được thể hiện trong Bảng 3, mức độ thiệt hại đã giảm từ 60% thu nhập năm 2006 xuống 15% thu nhập năm 2010. Tuy nhiên, trong tất cả các trường hợp, các hộ trong nhóm thu nhập thấp nhất có tỷ lệ mất mát so với thu nhập lớn nhất. Các thảm họa tự nhiên là loại sốc gây thiệt hại đáng kể nhất, tiếp theo là ốm đau hoặc bị chết của thành viên gia đình.

[CHÈN BẢNG 3 Ở ĐÂY] Bảng 4 miêu tả việc giữ các tài sản có tính thanh khoản của các hộ và các tài sản này được tích lũy hay bị sụt giảm như thế nào đối với các hộ gặp phải các cú sốc. Chúng tôi thấy rằng tỷ lệ các hộ có tiết kiệm đã tăng trong giai đoạn 2006 và 2010 từ 61% lên 72% tương ứng.17 Tỷ lệ các hộ có các tài sản có tính thanh khoản khác là tương đối giống nhau giữa các năm, trong khi tỷ lệ hộ có các khoản vay đã giảm trong cùng thời kỳ này.

[CHÈN BẢNG 4 Ở ĐÂY] Bảng 4 cũng cho thấy chi tiết sự thay đổi về giá trị trung bình của việc giữ các loại tài sản có tính thanh khoản khác nhau giữa năm 2006 và 2008 và trong thời kỳ 2008 và 2010, được phân chia theo nhóm hộ gặp rủi ro và nhóm hộ không gặp rủi ro. Các hộ gặp rủi ro giữa năm 2006 và 2008 đã giảm tiết kiệm của họ trung bình 1 triệu đồng, trong khi các hộ không bị rủi ro đã tăng các mức tiết kiệm của họ. Ngược lại, giữa năm 2008 và 2010, trung bình các hộ tăng các mức tiết kiệm của họ, nhưng các hộ gặp phải các cú sốc tăng mức dự trữ tiết kiệm của họ ít hơn so với các hộ không bị rủi ro. Chúng tôi cũng thấy số lượng khoản vay hiện có tăng đối với các hộ bị rủi ro, và điều này cho thấy rằng các hộ có thể vay tín dụng trong trường hợp họ gặp các khó khăn về tài chính.

16 Các hộ được hỏi là liệu họ đã vượt qua được hoàn toàn các cú sốc tiêu cực trong thời gian vừa qua hay chưa và do vậy cách đo này là mang tính chủ quan. 17 Năm 2008 chỉ 52% hộ có tiết kiệm và điều này cho thấy đây là một năm khó khăn đối với nhiều hộ gia đình ở nông thôn Việt Nam do khủng hoảng giá thực phẩm và sau đó là lạm phát.

12

Trong những năm gần đây, lĩnh vực bảo hiểm chính thức của Việt Nam đã tăng trưởng đáng kể về mặt thâm nhập thị trường (xem Phần 2).18 Số liệu thô cho thấy năm 2010, 82% hộ có bảo hiểm (xem Bảng 5). Tỷ lệ này bao gồm tất cả các loại bảo hiểm, cả tự nguyện và bắt buộc. Trong đó, 24% hộ đã mua các sản phẩm bảo hiểm cho các rủi ro có tính đặc trưng được xem xét trong phân tích thực nghiệm của chúng tôi (y tế, nhân thọ và xã hội) và 29% hộ có bảo hiểm miễn phí được cung cấp bởi chính phủ (y tế và xã hội). Phụ lục A2 đưa ra sự miêu tả ngắn gọn về mỗi loại bảo hiểm. Mặc dù tỷ lệ có bảo hiểm đã tăng theo thời gian giữa năm 2006 và 2010, tỷ lệ hợp đồng bảo hiểm được mua một cách tự nguyện năm 2010 thấp hơn so với năm 2006. Điều này dường như chủ yếu là do việc giới thiệu các loại cơ chế thích ứng với rủi ro khác của chính phủ Việt Nam trong suốt thời gian này (xem Phần 2).19

[CHÈN BẢNG 5 Ở ĐÂY] Như một bản hướng dẫn đối với hồ sơ của các hộ có bảo hiểm được mua, chúng tôi cũng ước lượng mô hình Probit đơn giản của việc tham gia bảo hiểm được mua và việc có bảo hiểm miễn phí cho từng năm điều tra. Các kết quả cho bảo hiểm được mua được thể hiện trong Bảng 6a và bảo hiểm miễn phí trong Bảng 6b.20 Mặc dù khó tránh khỏi sự sai lệch mang tính nội sinh tiềm năng do rủi ro từ tính không đồng nhất không thể quan sát được (và các yếu tố khác), các kết quả cho thấy rằng xác suất của việc có bảo hiểm chính thức của hộ là có mối tương quan với trình độ giáo dục của chủ hộ, với của cải và thu nhập của hộ.21 Cũng có bằng chứng cho thấy rằng tính dân tộc đóng vai trò quan trọng hơn rất nhiều đối với các hộ người Kinh hoặc người Hoa trong việc mua bảo hiểm. Mức tiết kiệm của các hộ cũng có mối tương quan lớn với xác suất của việc mua bảo hiểm năm 2006. Nhìn chung, sự nhất quán qua các năm về mối tương quan giữa bảo hiểm với giáo dục, của cải, thu nhập và tính dân tộc cho thấy thông tin hay các trở ngại về tài chính có thể loại bỏ các hộ từ các thị trường bảo hiểm chính thức.22 Đây là vấn đề cốt yếu cần được lưu ý trong việc diễn giải các phát hiện sau của chúng tôi.

[CHÈN BẢNG 6 Ở ĐÂY] Các kết quả cho bảo hiểm miễn phí, được trình bày trong Bảng 6b, là ngược lại với kết quả được tìm thấy đối với bảo hiểm được mua. Các hộ người Kinh hoặc Hoa nghèo hơn thường ít có bảo hiểm miễn phí. Chủ hộ là nam cũng thường có ít bảo hiểm miễn phí. Chúng tôi cũng thấy một mối quan hệ âm giữa quy mô của hộ và tỷ lệ có bảo hiểm miễn phí. Các kết quả này cũng nhất quán với chính sách của Việt Nam trong việc cung cấp các mạng an sinh xã hội cho những người nghèo nhất và dễ bị tổn thương nhất như đã được miêu tả trong phần 2. 5. Các kết quả thực nghiệm

18 Trung tâm Tri thức dự báo mức tăng trưởng của thị trường bảo hiểm chính thức tăng 12% giữa năm 2007 và 2011. 19 Cần lưu ý rằng bảo hiểm đối với các rủi ro có tính hiệp biến về không gian (ví dụ bảo hiểm mưa rào) là không có sẵn đối với các hộ trong mẫu của chúng tôi. 20 Trung tâm Tri thức dự báo mức tăng trưởng của thị trường bảo hiểm chính thức tăng 12% giữa năm 2007 và 2011 21 Kết quả này là nhất quán với các phát hiện của Cole và cộng sự (2010) liên quan đến bảo hiểm mưa rào ở Ấn Độ. 22 Khi các hộ được hỏi liệu họ có sẵn sàng mua bảo hiểm cây trồng không, thì của cải và thu nhập là 2 yếu tố quan trọng nhất quyết định đến việc mua bảo hiểm này. Các kết quả được trình bày trong Phụ lục A3.

13

Các số liệu thống kê tóm tắt được thể hiện trong Phần 4 giúp đưa ra các câu hỏi nghiên cứu trọng tâm của bài viết này liên quan đến cơ chế thích ứng với rủi ro của các hộ và tính hiệu quả của các cơ chế này. Như đã được thảo luận trong Phần 3, có ba phần trong nghiên cứu thực nghiệm của chúng tôi về vấn đề này. Thứ nhất, chúng tôi ước lượng mô hình xác suất tuyến tính các tác động không thay đổi về khả năng thích ứng với rủi ro của các hộ. Cách tính được sử dụng là các hộ tự báo cáo liệu họ đã khôi phục sau các cú sốc hay chưa. Thứ hai, chúng tôi tập trung vào các phản ứng tiêu dùng trước các cú sốc tiêu cực để hiểu được mức độ các hộ quản lý tiêu dùng của họ theo thời gian và liệu điều này có liên quan đến việc giữ các tài sản có tính thanh khoản và bảo hiểm chính thức hay không. Thứ ba, chúng tôi xem xét mức độ sụt giảm của các tài sản có tính thanh khoản để đối phó trước các cú sốc tiêu cực về thu nhập để quyết định xem liệu các tài sản này được tiết kiệm cho mục đích dự phòng hay cho các mục đích tự bảo hiểm. Kết hợp lại các bước này giúp chúng tôi hiểu rõ hơn tầm quan trọng của các chiến lược thích ứng với rủi ro ở nông thôn Việt Nam và tính hiệu quả của các chiến lược này. 5.1 Khả năng thích ứng với rủi ro

Các kết quả trong mô hình xác suất tuyến tính các tác động không thay đổi của xác suất hồi phục sau một cú sốc được trình bày trong Bảng 7. Chúng tôi xem xét liệu hộ có giữ các tài sản có tính thanh khoản dưới dạng tiết kiệm, vật nuôi, cây trồng và các khoản vay cùng với những kiểm soát của cải có liên quan khác hay không. Mô hình cơ sở dược trình bày trong cột (1) cho thấy thu nhập và của cải là các chỉ số mạnh thể hiện khả năng phục hồi của hộ sau các cú sốc. Mức độ vay mượn của hộ càng lớn thì hộ càng ít có khả năng hồi phục sau một cú sốc, và điều đó cho thấy các hộ bị nợ khó để vượt qua các cú sốc hơn. Không có bằng chứng cho thấy bảo hiểm đóng vai trò quan trọng trong quá trình phục hồi này.

[CHÈN BẢNG 7 Ở ĐÂY] Cột (2) bao gồm số lượng các cú sốc mà hộ gặp phải. Nhất quán với các nghiên cứu đã có, chúng tôi thấy các hộ càng gặp phải nhiều cú sốc thì khả năng phục hồi sau các cú sốc của hộ càng thấp. Trong cột (3) loại sốc được đưa vào mô hình. Các hộ bị cú sốc thiên tai, như các rủi ro liên quan đến thời tiết cho thấy có ít vấn đề hơn trong việc phục hồi sau cú sốc. Điều này cho thấy cơ chế thích ứng với rủi ro của các hộ gặp phải các cú sốc có tính hiệp biến về mặt không gian có thể được phát triển tốt hơn so với các hộ gặp phải các loại sốc khác. Đây có thể là trường hợp mà các hỗ trợ từ bên ngoài (như hỗ trợ của chính phủ) có thể giúp giảm nhẹ các tác động tiêu cực của các cú sốc do thiên nhiên gây ra. Vấn đề này được nghiên cứu sâu hơn trong phần thực nghiệm. 5.2 Điều chỉnh tiêu dùng

Trên cơ sở các phản ứng chủ quan để thích ứng với các cú sốc thu nhập, 54% hộ báo cáo giảm tiêu dùng là cơ chế thích ứng với rủi ro quan trọng nhất. Hơn nữa, 25% hộ báo cáo họ đã tăng vay mượn và bán tài sản. Nếu các cơ chế này đang hoạt động một cách hiệu quả, chúng có thể là chính thức hoặc không chính thức, thì các hộ phải điều chỉnh tiêu dùng theo thời gian dù họ có bị rủi ro về thu nhập hay không. Để kiểm tra điều này liệu có đúng không, đầu tiên, một hàm tiêu dùng tổng thể được ước lượng một cách riêng biệt bằng việc sử dụng số liệu các hộ gia đình lặp qua các năm mà không bị rủi ro trong thời kỳ này.23 Các hệ số được ước lượng được sử dụng để dự báo tiêu dùng của các năm 2006, 2008 và

23 Các kết quả có sẵn nếu được yêu cầu.

14

2010 bằng việc sử dụng số liệu được quan sát đối với các biến giải thích ở mỗi năm.24 Các mức trung bình của giá trị logarit của chi tiêu cho thực phẩm thực tế và được dự báo và sự khác nhau giữa các giá trị này được thể hiện trong Bảng 8 cùng với kiểm định t-test về tầm quan trọng của sự khác nhau giữa chúng. Thất bại để phủ nhận giả thiết cơ sở cung cấp bằng chứng về việc điều chỉnh tiêu dùng. Những sự khác nhau dương (âm) một cách đáng kể cho thấy giá trị được ước lượng là thấp hơn (cao hơn) đáng kể so với các mức thực tế, và thực tế này gợi ý rằng tiêu dùng được quan sát thực tế là cao hơn (thấp hơn) tiêu dùng được kỳ vọng. Các hộ cũng được nhóm lại theo các loại cú sốc, sự hiện diện của các công cụ bảo hiểm chính thức và các khoản tiết kiệm có tính thanh khoản của các hộ và thu nhập.

[CHÈN BẢNG 8 Ở ĐÂY] Đầu tiên chúng tôi xem xét các mô hình tiêu dùng của các hộ năm 2006 và thấy rằng nhìn chung các hộ tiêu dùng ít hơn mức được dự báo trong mô hình của chúng tôi. Sự khác nhau giữa các mức tiêu dùng thực tế và được dự đoán là đặc biệt cao đối với các hộ gặp phải các cú sốc, cả các cú sốc có tính đặc trưng và các cú sốc có tính hiệp biến về mặt không gian. Tuy nhiên, các hộ có bảo hiểm được mua mà gặp phải các cú sốc (tất cả các loại) quản lý tiêu dùng tốt hơn. Ngược lại, các hộ có bảo hiểm miễn phí không quản lý được tiêu dùng, và điều này làm tăng tác động của thu nhập. Mức độ khác nhau giữa các mức tiêu dùng thực tế và mức tiêu dùng được dự đoán năm 2006 cũng có mối tương quan với mức tài sản có tính thanh khoản được giữ bởi hộ. Chúng tôi thấy rằng các hộ có mức tài sản ở trên mức trung vị có thể điều chỉnh được tiêu dùng khi gặp phải các cú sốc có tính đặc trưng. Cùng với các phát hiện của chúng tôi về bảo hiểm, điều này cho thấy cả bảo hiểm được mua và tiết kiệm dự phòng đều có chức năng như một bộ đệm giúp các hộ vượt qua các mất mát không mong đợi về thu nhập. Chúng tôi thấy một kết quả tương tự cho thu nhập và điều này gợi ý rằng ngay cả khi mức thu nhập được kiểm soát, các hộ có các mức thu nhập cao hơn quản lý tiêu dùng tốt hơn so với các hộ có các mức thu nhập thấp hơn. Điều này cho thấy các hộ nghèo nhất vẫn là các hộ dễ bị tổn thương nhất trước các rủi ro. Các kết quả cho năm 2008 và 2010 gợi ý rằng tất cả các hộ điều chỉnh tiêu dùng ngay cả khi phải đối mặt với các cú sốc có tính đặc trưng và các cú sốc do thiên tai. Tuy nhiên, sự khác nhau giữa các mức tiêu dùng thực tế và mức tiêu dùng dự đoán là thấp hơn đối với các hộ không có bảo hiểm và các hộ có mức tài sản có tính thanh khoản và thu nhập thấp hơn mức trung vị. Sự khác nhau cũng thấp hơn đối với các hộ có bảo hiểm miễn phí. Sự khác nhau này có mối tương quan nhiều nhất với tác động của thu nhập, như trong năm 2008 và 2010 các hộ có mức thu nhập thấp hơn mức trung vị và có bảo hiểm miễn phí nếu gặp phải các cú sốc thì hiếm khi có thể điều chỉnh được tiêu dùng. Nhìn chung, các kết quả của chúng tôi cho thấy hộ gia đình Việt Nam điều chỉnh tiêu dùng theo thời gian khi phải đối mặt với các cú sốc có tính đặc trưng và các cú sốc do thiên tai gây ra, đặc biệt là trong những năm gần đây của mẫu. Có một số bằng chứng cho thấy khả năng điều chỉnh tiêu dùng của hộ ở mức độ nào đó có mối tương quan với các công cụ tiết kiệm và bảo hiểm, đặc biệt đối với trường hợp các cú sốc có tính đặc trưng. Các hộ gia đình giảm mức tài sản dự trữ ở mức độ nào và vai trò của bảo hiểm trong trường hợp này được nghiên cứu sâu hơn trong giai đoạn ba của phân tích thực nghiệm của chúng tôi.

24 Đối với tính toán tiêu dùng được ước lượng, thu nhập được tạo ra được điều chỉnh theo tổng các cú sốc để dự đoán tiêu dùng chính xác hơn trên cơ sở giữ các yếu tố khác không đổi.

15

5.3 Tổng tài sản có tính thanh khoản

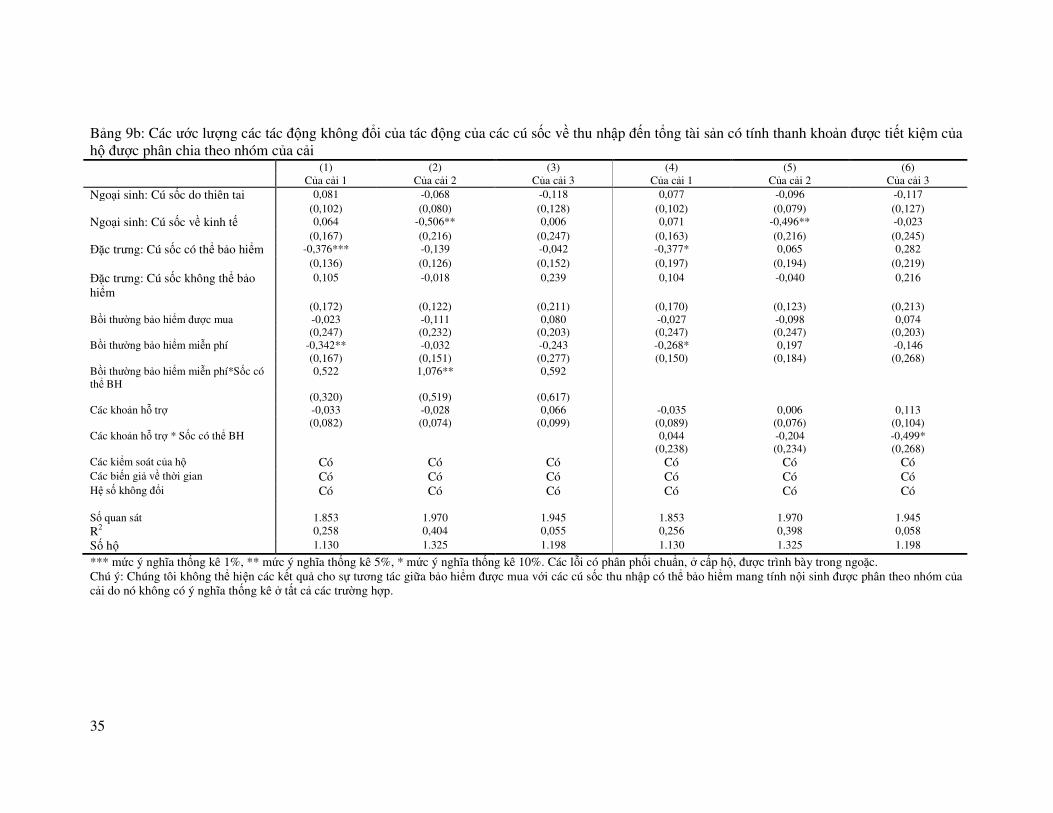

Bây giờ chúng tôi tập trung xem xét các phản ứng về tài sản thay vì các phản ứng về tiêu dùng khi hộ gặp phải các cú sốc thu nhập. Để khai thác khía cạnh thích ứng với rủi ro này chúng tôi ước lượng mô hình được trình bày trong phương trình (2). Đối với mỗi lớp tài sản được xem xét (tổng tài sản có tính thanh khoản, tiết kiệm, dự trữ vật nuôi, cây trồng và các khoản vay), chúng tôi sử dụng ước lượng tác động không thay đổi để hồi quy mức tài sản có tính thanh khoản mà hộ giữ (được thể hiện bằng triệu VND) ở mỗi năm điều tra để đối phó với các cú sốc có tính đặc trưng và các cú sốc có tính hiệp biến về mặt không gian cùng với việc kiểm soát các thay đổi về thu nhập, của cải và các đặc điểm của hộ. Tất cả các biến giá trị được điều chỉnh theo các giá trị hiện tại của năm 2010. Các cú sốc thu nhập được phân chia thành các cú sốc do thiên tai, các cú sốc về kinh tế và các cú sốc có tính đặc trưng; các cú sốc có thể bảo hiểm được và các cú sốc không thể bảo hiểm được. Chúng tôi cũng sử dụng một biến giả để kiểm soát các khoản hỗ trợ cá nhân và hỗ trợ công từ bên ngoài cùng với một biến giả để kiểm soát các chi trả bảo hiểm chính thức và bảo hiểm miễn phí trên thực tế. Chúng tôi tập trung làm rõ về các loại chi trả bảo hiểm đối với các cú sốc mang tính đặc trưng mà có thể bảo hiểm được trong phân loại của chúng tôi, như bảo hiểm y tế, xã hội và nhân thọ. Thứ nhất, chúng tôi xem xét liệu các hộ gia đình khi gặp phải bất kỳ cú sốc thu nhập nào có bị giảm các mức dự trữ tài sản đáng kể về mặt thống kê hay không. Thứ hai, chúng tôi phân chia cú sốc thu nhập thành các cú sốc mang tính ngoại sinh và các cú sốc có tính đặc trưng để xem xét mỗi loại sốc cụ thể này tác động như thế nào đến các mức tài sản theo thời gian. Thứ ba, chúng tôi xem xét mối tương tác giữa các chi trả bảo hiểm và các khoản hỗ trợ với các cú sốc xảy ra để đánh giá liệu các chi trả bảo hiểm và các khoản hỗ trợ này có giúp làm giảm tác động của các cú sốc đến việc giảm sút tài sản hay không. Chúng tôi cũng phân tách các kết quả của chúng tôi theo các nhóm hộ theo của cải, đặc biệt để xem liệu người nghèo bị tổn thương ở mức độ nào.25 Các kiểm soát về thu nhập, quy mô hộ, giới tính của chủ hộ, tuổi của chủ hộ và tuổi bình phương (để đạt được mọi tác động của vòng đời), của cải (các tài sản có tính thanh khoản), mức độ phục hồi từ các cú sốc trước (để kiểm soát mức độ dai dẳng, đeo bám của các cú sốc) và các biến giả về thời gian (để kiểm soát các thay đổi trung bình trong các giá trị tài sản qua thời gian) được bao gồm trong mô hình. Đầu tiên chúng tôi xem xét liệu dự trữ tổng tài sản có tính thanh khoản của hộ (bao gồm tất cả tiết kiệm, các dự trữ bằng vật nuôi và cây trồng) có tương quan với các cú sốc tiêu cực về thu nhập không. Các kết quả được trình bày trong Bảng 9a.

[CHÈN BẢNG 9a Ở ĐÂY] Cột (1) thể hiện các cú sốc có tác động âm đến tích lũy tổng tài sản có tính thanh khoản. Các khoản chi trả bảo hiểm và các khoản hỗ trợ từ bên ngoài không có tác động có ý nghĩa về mặt thống kê. Phân chia cú sốc thu nhập thành các cú sốc có tính đặc trưng và các cú sốc ngoại sinh (Cột 2) chúng tôi thấy rằng cả hai loại sốc đều có tác động âm đến giá trị tài sản có tính thanh khoản. Phân chia nhỏ hơn nữa các loại sốc (cột 3) cho thấy cả các cú sốc về mặt kinh tế và các cú sốc có tính đặc trưng có thể bảo hiểm được đều làm giảm đi tổng giá trị tài sản có tính thanh khoản theo thời gian, điều này cung cấp một số bằng chứng 25 Việc diễn giải các kết quả của sự phân chia này nên được thực hiện một cách cẩn thận khi các hộ trong mẫu từ các vùng nông thôn và bởi vậy trung bình họ nghèo hơn so với dân số chung. Do vậy, các nhóm theo của cải này nên được diễn giải đối với mẫu được sử dụng hơn là cho toàn bộ dân số Việt Nam.

16

trong việc ủng hộ cho giả thiết ban đầu của chúng tôi đó là tổng tài sản có tính thanh khoản của hộ có thể có vai trò như các khoản tiết kiệm cho mục đích dự phòng.26 Tương tác giữa các chi trả bảo hiểm chính thức với các cú sốc có tính đặc trưng có thể bảo hiểm được (Cột 4) không có tác động có ý nghĩa thống kê đến mức tài sản có tính thanh khoản. Tương tác giữa chi trả bảo hiểm miễn phí với các cú sốc có tính đặc trưng có thể bảo hiểm được (Cột 5) có tác động dương và có ý ngĩa thống kê, điều đó cho thấy rằng trong khi các hộ gặp phải các cú sốc này làm giảm đi việc tiết kiệm các tài sản có tính thanh khoản của họ thì những hộ nhận được các khoản hỗ trợ từ bảo hiểm miễn phí có mức giảm đi này ít hơn so với các hộ không nhận được mức hỗ trợ này. Điều này cho thấy rằng các mạng an sinh của chính phủ có một số vai trò trong việc hỗ trợ các hộ gia đình gặp phải các rủi ro loại này. Ở Cột 6, các khoản hỗ trợ (của nhà nước và tư nhân) là tương tác với các cú sốc có tính đặc trưng có thể bảo hiểm được. Tương tác này cho tác động âm và có ý nghĩa thống kê và điều này gợi ý rằng các hộ gặp phải các cú sốc và đang nhận được các khoản hỗ trợ có mức tiết kiệm bị giảm nhiều hơn so với các hộ khác: nói cách khác, tính sẵn có của các khoản hỗ trợ không ngăn chặn được sự giảm đi của các khoản tiết kiệm bằng tài sản có tính thanh khoản của hộ. Phân chia mẫu của chúng tôi thành ba nhóm hộ theo mức giàu có và chạy mô hình riêng cho từng nhóm chúng tôi thấy rằng các cú sốc về kinh tế có tính ngoại sinh là quan trọng đối với nhóm hộ có mức giàu có trung bình, trong khi các cú sốc có tính đặc trưng có thể bảo hiểm được lại gây vấn đề khó khăn nhất cho các hộ nghèo nhất (xem Bảng 9b). Tuy nhiên, chi trả bảo hiểm miễn phí chỉ đem lại lợi ích cho nhóm hộ giàu trung bình, và điều này gợi ý rằng về mặt tổng thể bảo hiểm miễn phí đang thực hiện chức năng của một mạng an sinh xã hội nhưng nó không đến tới được những đối tượng nghèo nhất. Chúng tôi cũng thấy trong Cột (6) sự tương tác giữa các cú sốc có tính đặc trưng với các khoản hỗ trợ chỉ có tác động âm và có ý nghĩa thống kê đối với các hộ thuộc nhóm giàu nhất. Điều này cho thấy các hộ giàu hơn gặp phải các cú sốc có tính đặc trưng có thể có nhiều cơ chế thích ứng khác nhau bao gồm cả việc bán tài sản và phụ thuộc vào các khoản hỗ trợ từ bên ngoài.

[CHÈN BẢNG 9b Ở ĐÂY] 5.4 Việc giữ vật nuôi

Để hiểu liệu việc giữ vật nuôi có vai trò như một bộ đệm chống lại các cú sốc tiêu cực hay không, chúng tôi ước lượng hồi quy các tác động không đổi của giá trị vật nuôi được giữ khi hộ gặp phải các cú sốc có tính hiệp biến về mặt không gian và các cú sốc có tính đặc trưng. Các kết quả được trình bày trong Bảng 10.

[CHÈN BẢNG 10 Ở ĐÂY] Không có bằng chứng cho thấy dự trữ vật nuôi có vai trò như bộ đệm chống lại các cú sốc thu nhập nói chung (Cột 1). Phân chia các cú sốc thu nhập thành các cú sốc mang tính ngoại sinh và các cú sốc có tính đặc trưng, chúng tôi thấy có mối quan hệ âm và có ý nghĩa thống kê giữa các cú sốc có tính đặc trưng với giá trị vật nuôi được giữ (Cột 2). Tuy nhiên, không có bằng chứng cho thấy rằng dự trữ vật nuôi có vai trò như bộ đệm chống lại các cú sốc có tính hiệp biến về mặt không gian. Các kết quả này hỗ trợ cho các tác động cân bằng từng phần đã được thảo luận trong Fafchamps và cộng sự (1998), theo đó nếu các thị trường vật nuôi không được hội nhập một cách hoàn hảo thì sẽ khó để các tài sản này có

26 Chúng tôi không thể xác định được chính xác tổng tài sản có tính thanh khoản được dự định ban đầu để dành cho các mục đích tiết kiệm dự phòng với các tài sản được tiết kiệm cho các mục đích khác.

17

thể thực hiện vai trò bộ đệm trong trường hợp hộ gặp phải các cú sốc có tính hiệp biến về mặt không gian. Ở các thị trường đóng này, giá trị ròng của việc bán vật nuôi bằng 0 ở cấp xã/thôn. Mặt khác, các cú sốc có tính đặc trưng có thể bảo hiểm tạo điều kiện thuận lợi để sử dụng vật nuôi như một cơ chế thích ứng với rủi ro và chúng tôi thấy một số bằng chứng cho điều này (Cột 3). Quay trở lại sự quan tâm của chúng tôi đối với các tác động của bảo hiểm chính thức, chúng tôi thấy rằng các khoản thanh toán bảo hiểm có mối quan hệ âm đối với tổng giá trị vật nuôi (Cột 1 đến 6). Tuy nhiên, mối quan hệ giữa việc hộ yêu cầu chi trả bảo hiểm với việc hộ gặp phải cú sốc có tính đặc trưng có thể bảo hiểm được là không có ý nghĩa về mặt thống kê. Chúng tôi cũng không thấy có bằng chứng về việc bảo hiểm miễn phí hay các khoản hỗ trợ từ bên ngoài có thể giúp các hộ duy trì được mức tài sản dự trữ. Nhìn chung, các kết quả của chúng tôi cung cấp một số bằng chứng hỗ trợ giả thiết rằng vật nuôi đóng vai trò quan trọng trong việc điều chỉnh tiêu dùng khi xảy ra các cú sốc có tính đặc trưng có thể bảo hiểm được, nhưng không phải đối với các cú sốc ngoại sinh có tính hiệp biến về mặt không gian (Rosenzweig và Wolpin (1993) tìm thấy kết quả tương tự).27

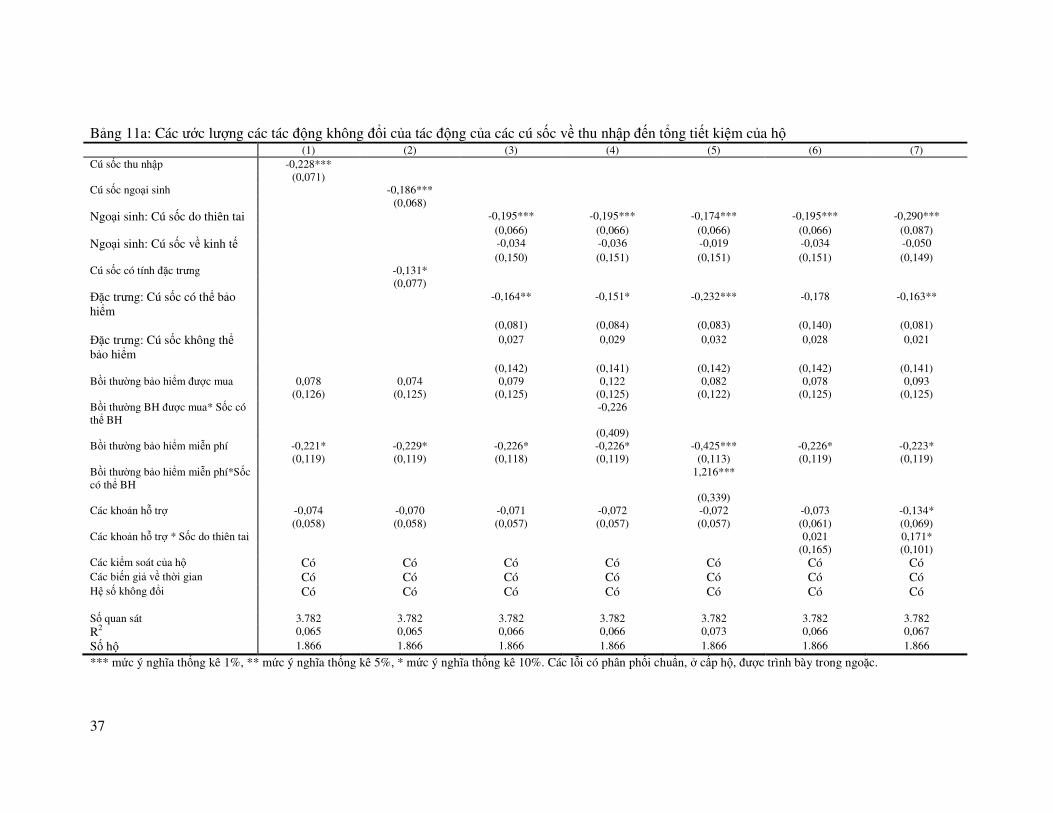

5.5 Tiết kiệm tài chính

Chúng tôi ước lượng một mô hình tương tự về sự phản ứng của tổng dự trữ tiết kiệm của hộ khi hộ gặp phải các cú sốc ngoại sinh có tính hiệp biến về mặt không gian và các cú sốc có tính đặc trưng. Chúng tôi cũng xem xét phân chia tổng dự trữ tiết kiệm thành các dự trữ bằng tiền/vàng. Các kết quả liên quan đến tổng dự trữ tiết kiệm được trình bày trong Bảng 11a.

[CHÈN BẢNG 11a và 11b Ở ĐÂY] Chúng tôi thấy rằng cú sốc về thu nhập làm giảm tổng dự trữ tiết kiệm của hộ theo thời gian (Cột 1). Phân chia các cú sốc thu nhập theo từng loại, chúng tôi thấy mặc dù cả các cú sốc ngoại sinh có tính hiệp biến về mặt không gian và các cú sốc có tính đặc trưng đều quan trọng (Cột 2), các cú sốc có tính hiệp biến về mặt không gian do thiên tai gây ra có tác động lớn nhất (Cột 3). Cũng cần chú ý là tác động âm trung bình đến tiết kiệm của các hộ nhận chi trả bảo hiểm miễn phí cho thấy rằng các hộ này đang gặp phải khó khăn tài chính đặc biệt. Khi chi trả bảo hiểm miễn phí tương tác với các cú sốc có tính đặc trưng (Cột 5) chúng tôi thấy rằng chi trả bảo hiểm miễn phí làm giảm tác động của các cú sốc có tính đặc trưng đến tiết kiệm của hộ. Phân chia các hộ theo nhóm của cải (Bảng 11b) chúng tôi thấy rằng tác động này không thay đổi đối với các hộ thuộc nhóm giàu thứ nhất và thứ hai, nhưng có tác động lớn hơn đối với các hộ thuộc nhóm hộ giàu thứ hai. Điều này cho thấy thêm bằng chứng về sự khẳng định của chúng tôi rằng các mạng an sinh xã hội là quan trọng đối với các hộ gia đình khi phải đối mặt với các cú sốc tiêu cực về thu nhập. Chúng tôi không thấy có bất kỳ bằng chứng nào về việc các chi trả bảo hiểm được mua làm giảm tác động của các cú sốc đến tiết kiệm của hộ. Các cú sốc do thiên tai gây ra cũng làm giảm đáng kể tiết kiệm của các hộ gia đình, tuy nhiên, khi cho các khoản hỗ trợ tương tác với các cú sốc này (Cột 7, Bảng 11a) chúng tôi thấy rằng các hộ nhận hỗ trợ có mức giảm tiết kiệm ít hơn so với các hộ không nhận hỗ trợ từ bên ngoài. Kết quả này cung cấp một số bằng chứng cho thấy tầm quan trọng của các

27 Các kết quả không khác nhau giữa các nhóm của cải và bởi vậy các kết quả này không được thể hiện ở đây.

18

khoản hỗ trợ từ bên ngoài khi hộ gặp rủi ro về thiên tai, tuy nhiên các khoản hỗ trợ này không thể bù đắp hoàn toàn các thiệt hại tài chính do các cú sốc gây ra đối với hộ gia đình. Việc phân chia tổng tiết kiệm thành các loại khác nhau cũng cho thấy một số phát hiện thú vị, đặc biệt đối với việc giữ tiền/vàng tại nhà (xem Bảng 12). Chúng tôi thấy cả các cú sốc do thiên tai gây ra và các cú sốc có tính đặc trưng có thể bảo hiểm được đều làm giảm đi dự trữ tiết kiệm bằng tiền/vàng tại nhà.28 Như đối với tổng tiết kiệm, chúng tôi thấy các khoản hỗ trợ có vai trò đáng kể như một cơ chế thích ứng với rủi ro khi hộ phải đối mặt với thiên tai mặc dù các khoản hỗ trợ này không thể bù đắp hoàn toàn các mất mát về tài chính của hộ. Các chi trả bảo hiểm miễn phí cũng quan trọng trong việc làm giảm đi việc phải bán hoặc sử dụng tiền/vàng dự trữ khi hộ phải đối mặt với các cú sốc có tính đặc trưng có thể bảo hiểm được, nhưng chúng tôi không thấy có tác động này đối với bảo hiểm được mua. Tính bổ sung giữa các công cụ bảo hiểm được mua với tiết kiệm cho thấy các thị trường bảo hiểm có thể chưa phát triển. Chúng tôi không thấy có bằng chứng có ý nghĩa thống kê khẳng định tiết kiệm chính thức hoặc không chính thức có vai trò như một cơ chế thích ứng với rủi ro quan trọng của hộ gia đình.29

[CHÈN BẢNG 12 Ở ĐÂY] 5.6 Dự trữ cây trồng

Dự trữ cây trồng như gạo, ngô, khoai tây, v.v. cũng có thể có vai trò như một hình thức tiết kiệm dự phòng.30 Các kết quả về tác động của các cú sốc ngoại sinh có tính hiệp biến về mặt không gian và các cú sốc có tính đặc trưng đến việc dự trữ cây trồng được thể hiện trong Bảng 13a.

[CHÈN BẢNG 13a và 13b Ở ĐÂY] Các kết quả chỉ ra rằng tổng dự trữ cây trồng ở mức độ nào đó bị tác động bởi các cú sốc (Cột 1) nhưng kết quả này không rõ ràng khi phân chia các cú sốc này thành từng loại chi tiết hơn. Khi phân chia theo nhóm của cải (Bảng 13b) chúng tôi thấy rằng các nhóm có mức giàu có ở giữa (Cột 3), các cú sốc có tính đặc trưng nhưng không thể bảo hiểm được làm giảm đi các dự trữ cây trồng. Không có bằng chứng cho thấy chi trả bảo hiểm hoặc các khoản hỗ trợ có vai trò như bộ đệm chống lại sự sụt giảm của tài sản. Một sự giải thích có thể cho điều này đó là việc thích ứng với rủi ro của các hộ gặp phải các cú sốc có tính đặc trưng không thể bảo hiểm được có thể đơn giản đòi hỏi sản phẩm thu hoạch được tiêu dùng ở nhà nhiều hơn để đối phó lại các mất mát về tài chính của hộ. Các hộ ở nhóm hộ giàu nhất nhận được các chi trả bảo hiểm cũng vẫn bị giảm đi trong dự trữ cây trồng, và điều này một lần nữa cho thấy rằng khi gặp khó khăn về tài chính các hộ giàu hơn có nhiều cơ chế thích ứng với rủi ro hơn. Cũng có một số bằng chứng cho thấy các hộ giàu hơn gặp phải các cú sốc có tính đặc trưng có thể bảo hiểm được ở mức độ nhất định cũng có lợi ích từ các khoản chi trả bảo hiểm miễn phí khi các khoản chi trả bảo hiểm này làm giảm nhu cầu sử dụng cây trồng dự trữ của các hộ. Cần chú ý rằng các hộ này chỉ giàu một cách

28 Có thể các thảm họa thiên nhiên, như lũ lụt chắc chắn làm giảm tiền/vàng dự trữ của các hộ, nhưng chúng tôi không thể kết luận chắc chắn điều này từ số liệu của chúng tôi. 29 Các kết quả tiết kiệm chính thức và phi chính thức không được trình bày ở đây nhưng có sẵn nếu được yêu cầu. 30 Park (2005) thấy rằng bản chất chung của các quyết định sản xuất và tiết kiệm là hạn chế thiệt hại về thu nhập khi đối phó với rủi ro, và mong muốn để dự trữ lương thực có thể giải thích tại sao các hộ tự cung tự cấp thường là những người mua ròng hơn là bán ròng lương thực.

19

tương đối so với các hộ nông thôn trong mẫu điều tra của chúng tôi và các hộ này không thể đại diện được cho toàn bộ các hộ giàu của dân số Việt Nam nói chung. Nhìn chung, chúng tôi thấy có một số bằng chứng cho thấy rằng dự trữ cây trồng giảm đi khi hộ gặp khó khăn về tài chính do các cú sốc ngoại sinh và các cú sốc có tính đặc trưng không thể bảo hiểm được và bởi vậy nó được xem như các khoản tiết kiệm cho mục đích dự phòng. Với thực tế là các hộ gia đình nông thôn Việt Nam khó có thể dự trữ cây trồng của họ với khối lượng lớn (do quy mô sản xuất nhỏ và thiếu các phương tiện để dự trữ), không ngạc nhiên khi chúng tôi thấy rất ít bằng chứng về việc dự trữ cây trồng được sử dụng như một cơ chế thích ứng với rủi ro của các hộ nghèo. 5.7 Việc vay mượn của hộ Cuối cùng, chúng tôi quay trở lại sự quan tâm của chúng tôi với các thị trường tín dụng nông thôn và kiểm tra xem liệu sự hiện diện của các công cụ tín dụng (hay các tài sản nợ) có phải là một cơ chế thích ứng với rủi ro của các hộ gia đình nông thôn Việt Nam hay không. Theo Dercon (2002), các thị trường tín dụng và bảo hiểm ở các nước đang phát triển đang bị thiếu vắng hoặc kém phát triển, do cả các nguyên nhân về mặt lý thuyết cũng như do kết quả của chính sách không tốt (cho các điều tra, xem Bell (1988) hay Besley (1994, 1995)). Đặc biệt, các khoản vay tiêu dùng cũng rất hiếm. Chúng tôi sử dụng ước lượng các tác động không thay đổi để hồi quy tổng các khoản vay hiện có của hộ với các cú sốc có tính hiệp biến về mặt không gian và các cú sốc có tính đặc trưng để quyết định xem liệu các hộ có phải đi vay để đảm bảo tiêu dùng khi phải đối mặt với các cú sốc tiêu cực về thu nhập hay không. Các kết quả được thể hiện trong Bảng 14.

[CHÈN BẢNG 14 Ở ĐÂY] Chúng tôi thấy tổng các khoản vay của hộ phản ứng dương và có ý nghĩa thống kê đối với các cú sốc tiêu cực về thu nhập, điều đó cho thấy rằng các hộ tăng việc vay mượn khi gặp phải các khó khăn về tài chính (Cột 1). Chúng tôi phân chia các cú sốc thu nhập thành các loại sốc chi tiết hơn và thấy rằng cả các cú sốc ngoại sinh và các cú sốc có tính đặc trưng đều có các mức vay mượn cao hơn (Cột 2). Phân chia chi tiết hơn các loại sốc về thu nhập cho thấy rằng tất cả các loại sốc, ngoại trừ các cú sốc nội sinh không thể bảo hiểm được, đều làm tăng đáng kể việc vay mượn của hộ (Cột 3). Điều này cho thấy rằng các hộ gia đình nông thôn Việt Nam phải tăng việc vay mượn khi gặp các khó khăn về tài chính. Chúng tôi không thấy bất kỳ bằng chứng nào cho thấy các chi trả bảo hiểm chính thức, bảo hiểm miễn phí hay các khoản hỗ trợ từ bên ngoài có thể giúp các hộ giảm gánh nặng nợ nần. Phân chia theo nhóm của cải, chúng tôi thấy sự phụ thuộc vào tín dụng khi gặp khó khăn về tài chính là điểm đặc trưng nhất của các hộ giàu có hơn, những người thường tiếp cận với tín dụng nhiều hơn so với các hộ nghèo hơn.31 6. Kết luận

Trong bài viết này, chúng tôi nghiên cứu các tác động của rủi ro đến hành vi của các hộ gia đình nông thôn Việt Nam bằng việc xem xét khả năng của hộ để vượt qua các cú sốc tiêu cực về thu nhập thông qua việc xem xét các phản ứng tiêu dùng và việc giảm các tài sản dự trữ của họ. Chúng tôi thấy rằng các hộ gia đình ở nông thôn Việt Nam điều chỉnh tiêu dùng khi phải đối mặt với các cú sốc tiêu cực về thu nhập và một cơ chế quan trọng cho việc

31 Phân chia theo nhóm của cải không được trình bày ở đây do hạn chế về không gian, nhưng các kết quả là có sẵn khi được yêu cầu.

20

điều chỉnh tiêu dùng này là sử dụng tiết kiệm dự phòng. Các hộ sử dụng dự trữ tài sản có tính thanh khoản của họ để phản ứng lại với các cú sốc về mặt kinh tế có tính ngoại sinh và các cú sốc có tính đặc trưng nhưng không thể bảo hiểm được. Các khoản tiết kiệm tài chính, đặc biệt là tiền và vàng được giữ tại nhà, có vai trò như bộ đệm chống lại các cú sốc thiên tai có tính hiệp biến về mặt không gian. Bảo hiểm miễn phí đóng vai trò quan trọng trong việc làm giảm việc sử dụng tiết kiệm để đối phó với các cú sốc có tính đặc trưng, trong khi các khoản hỗ trợ từ bên ngoài lại là nguồn quan trọng để vượt qua các thảm họa tự nhiên. Một điểm đáng chú ý là thực tế việc vay mượn tăng lên khi các hộ phải đối mặt với các cú sốc có tính đặc trưng và các cú sốc có tính hiệp biến về mặt không gian. Các kết quả này cung cấp bằng chứng về tầm quan trọng của các công cụ tiết kiệm và bảo hiểm đối với khả năng điều chỉnh tiêu dùng của hộ khi gặp phải các rủi ro. Tiết kiệm cho các mục đích dự phòng có thể dẫn đến phúc lợi trong dài hạn bị giảm đi khi các khoản tiết kiệm này có thể làm giảm đi các mức tiêu dùng và hộ sử dụng tất cả các nguồn lực đáng lẽ nên được dành cho các hoạt động sản xuất nhiều hơn. Điều này bị làm trầm trọng hơn bởi thực tế rằng tính không chắc chắn của các cú sốc thu nhập có thể dẫn đến việc các hộ tiết kiệm cho mục đích này quá nhiều. Mặc dù các kết quả nghiên cứu cho thấy rằng sự hiện diện của các công cụ bảo hiểm miễn phí làm giảm đi nhu cầu về tiết kiệm dự phòng để vượt qua các cú sốc tiêu cực về thu nhập của hộ, song có bằng chứng rõ ràng rằng các thị trường bảo hiểm đã không bao trùm được tất cả các rủi ro mang tính đặc trưng. Chúng tôi cũng tìm thấy bằng chứng cho thấy các hộ nghèo nhất và các nhóm dân tộc thiểu số là các nhóm dễ bị tổn thương nhất. Mô hình cơ sở trong bài viết cho thấy thu nhập và của cải là các chỉ số mạnh thể hiện khả năng của các hộ để vượt qua các cú sốc. Các hộ có mức độ vay mượn lớn hơn dường như thường ít có khả năng hồi phục sau một cú sốc, điều đó cho thấy rằng các hộ bị nợ thường khó thích ứng với các rủi ro. Bảo hiểm được cung cấp miễn phí bởi nhà nước đem lại lợi ích lớn hơn cho các nhóm giàu có trung bình, nhưng cũng hoạt động như một bộ đệm chống lại các cú sốc đối với các hộ nghèo. Rõ ràng chính phủ cần phải bảo đảm rằng các mạng an sinh xã hội bảo vệ được các đối tượng dễ bị tổn thương nhất trong xã hội. Các hộ gia đình bị rủi ro do thiên tai gặp ít khó khăn hơn trong việc phục hồi sau cú sốc. Điều này gợi ý rằng các cơ chế thích ứng với rủi ro của các hộ bị các cú sốc có tính hiệp biến về mặt không gian có thể được phát triển tốt hơn so với các cơ chế thích ứng rủi ro của các hộ bị các loại sốc khác. Chúng tôi thấy rằng các cú sốc do thiên tai gây ra làm giảm đáng kể tiết kiệm của các hộ, nhưng nếu các hộ có các khoản hỗ trợ từ bên ngoài thì chúng tôi thấy rằng các hộ này có mức độ giảm của tiết kiệm ít hơn so với các hộ không nhận được các khoản hỗ trợ từ bên ngoài này. Điều này cung cấp bằng chứng cho thấy tầm quan trọng của các khoản hỗ trợ từ bên ngoài khi các hộ bị các thảm họa thiên nhiên, mặc dù các khoản hỗ trợ này không thể bù đắp hoàn toàn các thiệt hại về mặt tài chính của hộ. Mặc dù các khoản hỗ trợ của chính phủ giúp các hộ vượt qua các mất mát sau thiên tai, song điều này cũng gây ra chi phí đáng kể cho nhà nước. Rất ít hộ tiếp cận với bảo hiểm nông nghiệp để đối phó với các rủi ro do thiên tai gây ra và do đó có khoảng trống đáng kể để phát triển các sản phẩm bảo hiểm nông nghiệp nhằm giảm các thiệt hại về thu nhập của nông dân đang sống tại các vùng dễ bị tổn thương, và giảm chi phí của các chương trình hỗ trợ của chính phủ đối với các hộ này. Tháng 7 năm 2011, chính phủ Việt Nam đã đưa ra thí điểm sản phẩm bảo hiểm nông nghiệp ở 20 tỉnh và thành phố trên cả nước. Chương trình này nhằm mục tiêu thúc đẩy phát

21

triển các thị trường bảo hiểm nông nghiệp bằng việc hỗ trợ 60% phí bảo hiểm cho các hộ và 20% cho các tổ chức sản xuất nông nghiệp. Hơn nữa, các hộ nghèo sẽ nhận được hỗ trợ giữa mức 80% và 100% phí bảo hiểm. Việc khuyến khích tăng tỷ lệ bảo hiểm nông nghiệp là một bước quan trọng tiếp theo, tuy nhiên, vẫn còn có rất nhiều trở ngại. Ví dụ, bảo hiểm nông nghiệp có rủi ro rất cao và có nhiều khó khăn trong việc tính toán các loại rủi ro mà có thể được bảo hiểm, việc đánh giá phạm vi tác động của các sự kiện được bảo hiểm và tính toán các khoản bồi thường có nhiều hạn chế đáng kể. Chính phủ cũng đóng vai trò quan trọng trong việc tạo môi trường pháp lý mang tính cạnh tranh và minh bạch cần thiết cho các công ty bảo hiểm tư nhân cung cấp bảo hiểm nông nghiệp. Sự phối hợp chặt chẽ giữa các công ty bảo hiểm, các tổ chức tín dụng và các tổ chức nông dân sẽ tạo điều kiện thuận lợi cho quá trình này. Một điểm cũng quan trọng đó là các chương trình bảo hiểm nông nghiệp nên hướng trực tiếp đến việc giảm thiểu rủi ro cho nông dân hơn là hướng trực tiếp vào việc đạt được các mục tiêu mang tính xã hội. Nếu thị trường hoạt động một cách hiệu quả, nó sẽ làm giảm đi các thiệt hại mà các hộ bị tác động phải gánh chịu, dẫn đến các kết quả có lợi hơn và sự giảm đi trong đói nghèo. Tuy nhiên, trong giai đoạn chuyển tiếp, các chương trình hỗ trợ hiện nay vẫn có vai trò quan trọng trong việc giúp các hộ gia đình vượt qua các cú sốc. Một điểm quan trọng đó là việc duy trì và tổ chức lại các chương trình hỗ trợ này cần được thực hiện theo cách để hướng tới nhóm đối tượng dễ bị tổn thương nhất.

22

Tài liệu tham khảo Alderman, H. (1998). ‘Saving and Economic Shocks in Rural Pakistan’, Journal of

Development Economics, vol. 51(2), pp. 343–66.

Alderman, H., Hoddinott, J. and Kinsey, B. (2006). ‘Long-term Consequences of Early Childhood Malnutrition’, Oxford Economic Papers, vol. 58(3), pp. 450-74. Alderman, H. and Paxson, C. (1994). ‘Do the poor Insure? A Synthesis of the Literature on Risk and Consumption in Developing Countries’, International Economics Association, Moscow Meeting, Proceedings, Vol.4. Bell, C. (1988). ‘Credit Markets, Contracts and Interlinked Transactions’, in Chenery, H. and T.N. Srinivasan (eds), Handbook of Development Economics, vol. 1, Amsterdam: North-Holland. Besley, T. (1994). ‘Savings, Credit and Insurance’, in J. Behrman and T.N. Srinivasan (eds), Handbook of Development Economics, vol. IIIA, Amsterdam: North-Holland. Besley, T. (1995). ‘Nonmarket Institutions for Credit and Risk Sharing in Low-Income Countries’, Journal of Economic Perspectives, vol. 9(Summer), pp. 115–27. Briys, E. (1986). ‘Insurance and Consumption: The Continuous-Time Case’, Journal of

Risk and Insurance, vol. 53, pp. 718-723. CIEM, DOE-Trường Đại học Copenhagen, ILSSA, IPSARD (2007). Đặc điểm kinh tế nông thôn Việt Nam: Bằng chứng từ Điều tra hộ gia đình nông thôn năm 2006 ở 12 tỉnh

của Việt Nam. Hà Nội: Nhà xuất bản Thống kê. CIEM, DOE-Trường Đại học Copenhagen, ILSSA, IPSARD (2009). Đặc điểm kinh tế nông thôn Việt Nam: Bằng chứng từ Điều tra hộ gia đình nông thôn năm 2008 ở 12 tỉnh

của Việt Nam. Hà Nội: Nhà xuất bản Thống kê. CIEM, DOE-Trường Đại học Copenhagen, ILSSA, IPSARD (2011). Đặc điểm kinh tế nông thôn Việt Nam: Bằng chứng từ Điều tra hộ gia đình nông thôn năm 2010 ở 12 tỉnh

của Việt Nam. Hà Nội: Nhà xuất bản Thống kê. Cole, S., Giné, X., Tobacman, J., Topalova, P., Townsend, R. and Vickery, J. (2010). ‘Barriers to Household Risk Management: Evidence from India.’ Federal Reserve Bank of New York Staff Report Number 373. Deaton, A. (1991). ‘Savings and Liquidity Constraints’, Econometrica, vol. 59(5), pp. 1221–48. Deaton, A. (1992). ‘Household Saving in LDCs: Credit Markets, Insurance and Welfare’, Scandinavian Journal of Economics, vol. 94(2), pp. 253–73. Deaton, A. (1997). The Analysis of Household Surveys: A Microeconomic Approach, Baltimore: Johns Hopkins University Press.

23

Dercon, S. (2002). ‘Income Risk, Coping Strategies and Safety Nets’ World Bank

Research Observer, vol. 17(2), pp. 141-66. Dionne, G. (2000). Handbook of Insurance, New York: Kluwer Academic Publishers. Dionne, G and L. Eeckhoudt, (1984). ‘Insurance and Saving: Some Further Results’, Insurance: Mathematics and Economics, vol. 3(2), pp. 101-110. Fafchamps, M. (2009). ‘Vulnerability, Risk Management, and Agricultural Development’, CEGA Working Paper Number AfD-0904. Fafchamps, M., Czukas, K., and Udry, C. (1998). ‘Drought and Saving in West-Africa: Are Livestock a Buffer Stock’, Journal of Development Economics, vol. 55(2), pp. 273–305. Gollier, C. (1994). ‘Insurance and Precautionary Capital Accumulation in a Continuous-Time Model’, Journal of Risk and Insurance vol. 61(1), pp. 78-95. Jacoby, H. and Skoufias, E. (1997). ‘Risk, Financial Markets and Human Capital in a Developing Country’, Review of Economic Studies, vol. 64(3), pp. 311–36. Kimball, M. (1990). ‘Precautionary Saving and the Marginal Propensity to Consume’, NBER Working Paper Number 3403. Lim, Y. and Townsend, R., (1998). ‘General Equilibrium Models of Financial Systems: Theory and Measurement in Village Economies.’ Review of Economic Dynamics, vol. 1(1), pp. 59-118. Morduch, J. (2004). ‘Consumption Smoothing Across Space: Tests for Village-Level Responses to Risk’, In Dercon, S. (ed.), Insurance against Poverty, Oxford University Press. Morduch, J. (2002). ‘Micro-insurance: the next revolution’, In Banerjee, A. Benabou R. and Mookherjee, D. (eds.) What we have learned about poverty? Oxford University Press. Newman, C., Tarp, F. and Van den Broeck, K. (2011). ‘Social Capital and Savings Behaviour: Evidence from Vietnam.’ IIIS Discussion Paper Number 351. Nguyen, Q.N. (2003). ‘Responses to poverty and risks in Vietnam: How effectively does Vietnamese public safety net target vulnerable populations’ Research and Development, Bank for Foreign Trade of Vietnam. Park, A. (2006). ‘Risk and Household Grain Management in Developing Countries’, The

Economic Journal, vol. 116(514), pp.1088-115. Rosenzweig, M. and Wolpin, K. (1993). ‘Credit Market Constraints, Consumption Smoothing, and the Accumulation of Durable Production Assets in Low-income Countries: Investment in Bullocks in India’, Journal of Political Economy, vol. 101(2), pp. 223–44.

24

Townsend, R. (1994). ‘Risk and Insurance in Village India’, Econometrica, vol. 62(3), pp. 539–91. Udry, C. (1991). ‘Credit Markets in Northern Nigeria: Credit as Insurance in a Rural Economy’, World Bank Economic Review, vol. 4(3), pp. 251–71. Udry, C. (1994). ‘Risk and Insurance in a Rural Credit Market: An empirical Investigation of Northern Nigeria’, Review of Economic Studies, vol. 61(3), pp. 495–526. Ventura, L. and Eisenhauer, J. (2005). ‘The Relevance of Precautionary Saving’, German

Economic Review, vol. 6(5), pp. 23-35. Zeldes, S. (1989). ‘Optimal consumption with stochastic income: deviations from certainty equivalence’, Quarterly Journal of Economics, vol. 104(2), pp. 275-298.

25

Các bảng

Bảng 1: Các biến giải thích và mô tả Các biến giải thích Mô tả Ngoại sinh: Cú sốc thiên nhiên có tính hiệp biến về mặt không gian

Biến giả thể hiện liệu hộ có bị các cú sốc thu nhập do thiên tai gây ra không. Các cú sốc bao gồm lũ lụt, sạt lở đất, mưa bão, hạn hán, côn trùng lây lan, dịch bệnh cây trồng và cúm gia cầm.

Ngoại sinh: Cú sốc về kinh tế Biến giả thể hiện liệu hộ có bị các cú sốc ngoại sinh về kinh tế hay không. Các cú sốc bao gồm các thay đổi về giá cây trồng, thay đổi trong giá các đầu vào chính, các thay đổi trong giá thực phẩm hoặc các hàng hóa tiêu dùng thiết yếu khác.

Đặc trưng: Cú sốc có thể bảo hiểm Biến giả thể hiện liệu hộ có bị các cú sốc thu nhập có tính đặc trưng có thể bảo hiểm được không. Các cú sốc bao gồm ốm đau, bị thương hoặc chết của thành viên trong gia đình.

Cú sốc không thể bảo hiểm có tính đặc trưng

Biến giả thể hiện liệu hộ có bị các cú sốc thu nhập có tính đặc trưng không thể bảo hiểm được không. Các cú sốc bao gồm thất nghiệp, đầu tư thất bại, mất đất, bị trộm cắp, ly dị, mâu thuẫn gia đình.

Hỗ trợ Biến giả thể hiện liệu hộ có nhận được các khoản hỗ trợ thu nhập từ chính phủ hoặc thành viên gia đình/họ hàng (các nguồn hỗ trợ công/tư nhân).

Bồi thường bảo hiểm được mua Biến giả thể hiện liệu hộ có nhận được bồi thường bảo hiểm được mua tự nguyện hay không. Bồi thường bảo hiểm được hạn chế đối với bảo hiểm y tế, nhân thọ và bảo hiểm xã hội.

Bồi thường bảo hiểm miễn phí Biến giả thể hiện liệu hộ có nhận được bồi thường bảo hiểm được mua tự nguyện hay không. Bồi thường bảo hiểm được hạn chế đối với bảo hiểm y tế và bảo hiểm xã hội.

Thu nhập Thu nhập của hộ – bao gồm thu nhập từ các hoạt động phi nông nghiệp và từ việc bán các tài sản. Không tính các khoản được chi trả bởi bảo hiểm. (giá trị trung bình năm 2010 = 80991 VND, độ lệch chuẩn năm 2010=130050 VND)

Quy mô hộ Tổng số thành viên của hộ. Giáo dục của chủ hộ 1 "Không thể đọc và viết"

2 "Có thể đọc, viết nhưng chưa hoàn thành tiểu học" 3 "Học xong tiểu học" 4 "Tốt nghiệp cấp 2" 5 "Tốt nghiệp cấp 3" 6 "Đại học"

Giới tính của chủ hộ Biến giả (1 Nam, 0 Nữ). Tuổi của chủ hộ Năm. Của cải