Embed Size (px)

Citation preview

Case Studies of GoodCorporate GovernancePracticesCompanies Circle of the Latin AmericanCorporate Governance Roundtable

34670

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Contents

Introduction

Cemento Argos 1

Buenaventura 4

CPFL Energia 7

Companhia de Concessões Rodoviárias (CCR) 10

Natura 14

NET 18

Suzano 21

Ultrapar 25

Versión en Español 29

Versão em Português 67

Introduction

This short book presents the recent experiences of a set of leading companies in LatinAmerica in reforming and improving their corporate governance practices. These casestudies, prepared with the direct support of the founding members of the CompaniesCircle of the Latin American Corporate Governance Roundtable, reflect their manage-ment’s and board of directors’ view of the motivations, challenges, solutions and rewardsfor devising and putting in place better governance rules and practices.

Informing these accounts is a depth and diversity of experience not in the theory ofcorporate governance, but rather in the practical application of the goals of transparen-cy and disclosure, accountability, respect for the rights of shareholders and equitabletreatment of all stakeholders laid out in the OECD Principles of Corporate Governanceand reflected in the recommendations of the Roundtable’s White Paper on CorporateGovernance in Latin America.

The cases included herein are presented under the responsibility of the respectivemembers of the Circle. They speak for themselves. The impetus to begin to undertakechanges for some firms involved mainly internal considerations—to reconcile potential-ly divergent family or shareholder group interests, or to provide better incentives tomanagers, for example. Financial market considerations—the desire to attract newinvestors or access new sources of outside capital—provided the principal motivationfor other firms. However, when the varied experiences of the companies are consideredtogether it is hard for the reader not to draw at least a few general conclusions:

n While the principles of good governance may be fundamentally the same forall companies, there is great scope for creativity and innovation in applyingsuch principles to the specific circumstances facing individual firms. —THE CHALLENGE OF IMPLEMENTATION IS FOR EACH COM-PANY TO FIND THE PATH AND SOLUTIONS THAT FIT ITS CIR-CUMSTANCES;

n The commitment of managers and controlling shareholders is a sine qua nonof any sustained program of improvement in a company’s governance. —THEFIRM MUST HAVE STRONG INTERNAL CORPORATE GOVER-NANCE CHAMPIONS;

n To be fully successful, a corporate governance program must effectively com-municate to stakeholders the unshakeable commitment of the firm, its man-agement and controllers to the goals of corporate governance. —MARKET CREDIBILITY IS ESSENTIAL;

n The rewards of initial, narrowly-focused efforts can generate sustainablemomentum for more comprehensive efforts and a virtuous circle of adoptionof best better practices. —GOOD CORPORATE GOVERNANCE IS AJOURNEY, NOT A DESTINATION; and

n The experiences of Companies Circle members demonstrate the contributiongood governance can make to operational performance and access to/ cost ofcapital. —IMPROVING GOVERNANCE YIELDS POSITIVE REALRETURNS.

Earlier English language versions of the cases were prepared for and distributed atthe Sixth Meeting of the Latin American Corporate Governance Roundtable, held inLima, 20-21 September 2005. All versions of the cases, and the other public documentsof the Companies Circle, are available through the websites of the OECD CorporateAffairs Division (www.oecd.org/daf/corporate-affairs/roundtables) and the IFCCorporate Governance Department (www.ifc.org/corporategovernance).

The objective of the Companies Circle in publishing this book is to share with thebroader community of Latin American firms practical solutions to the corporate gover-nance challenges facing companies in the region. We thank the members for their con-tribution to the Roundtable, and commend them for their work to demonstrate thebusiness case for corporate governance to companies throughout Latin America andbeyond.

On behalf of the Roundtable, we would like to express our gratitude to the execu-tives and staff of each of the founding members of the Companies Circle who con-tributed in the preparation of the cases presented in this book. And, on behalf of theCompanies Circle and ourselves, we would also like to express our collective thanks toMs. Sandra Guerra, who has served with dedication and professionalism as coordinatorof the Circle since its inception.

Mike Lubrano Daniel BlumeHead, Investor & Corporate Practice Principal AdministratorCorporate Governance Department Corporate Affairs DivisionInternational Finance Corporation Organisation for Economic

Co-operation and Development

Case Studies 1

Cemento Argos

When Cemento Argos was founded in Medellin, Colombia, 70 years ago, its founderscould scarcely have imagined that their small entrepreneurial venture would one daybecome the biggest cement company in Colombia, the fifth-largest producer in LatinAmerica and one of the pioneers of good governance in the region.

In the beginning, the founders realized that they would need co-investors to moveahead with plans to build their first cement factory. The City of Medellin and theAntioquia Railroad were the business’ first partners. Two years later, the factory wasoperating and the company began a history of fruitful creation of new plants and sub-sidiary companies.

Earlier this year, Argos, with combined annual revenues of US$ 760 million,announced the merger of its eight Colombian cement subsidiaries. The merged enti-ty will supply 51% of the local market, and expects to export US$ 110 million worthof products annually to 18 countries.

Argos decided to adopt a Corporate Governance Code based on internationalstandards, such as those enforced by the New York Stock Exchange (NYSE) and rec-ommended by the Brazilian Institute for Corporate Governance (IBGC). Argos’ man-agement believes that implementing better disclosure practices helps generate wealthfor shareholders and facilitates access to investors. The management is also convincedthat adopting good governance practices differentiates Argos from its competitors inthe product and capital markets.

Corporate Governance Adding Value

When Argos decided to adopt good governance practices, it faced an almost completelack of knowledge on the subject in the Colombian market. It was essential for Argosto convey to the market what corporate governance was, and that the principles ofgood governance were not just a fad—they were here to stay.

2 Companies Circle

The company initially adopted a basic Code, which was subsequently amended inlight of international benchmarks. The revised Code, emphasizing aspects of disclo-sure and free flow of information, was discussed with a variety of stakeholders, fromemployees to the Board of Directors. Argos challenged itself to comply with the high-est corporate governance standards advocated by international organizations, follow-ing recommendations by its shareholders, the Board of Directors and other stakehold-ers. In 2004, Argos finalized and published its Good Governance Code, which com-plies with the great majority of the NYSE, OECD, World Bank and local institutions’recommendations.

Argos lives up to its motto, “Adding Value Every Day” in its relationships with allstakeholders. Its structure of governance focuses on five main pillars: fair treatment ofshareholders; strengthening the structure and performance of the Board of Directors;developing procedures to provide accurate, complete and timely information; establish-ing an ethics code for employees; and regulating relations with different interest groups.

Finally and notably, it was decided that both internal and external auditors shouldreview and inform the market of Argos’ compliance with its Good Governance Code.

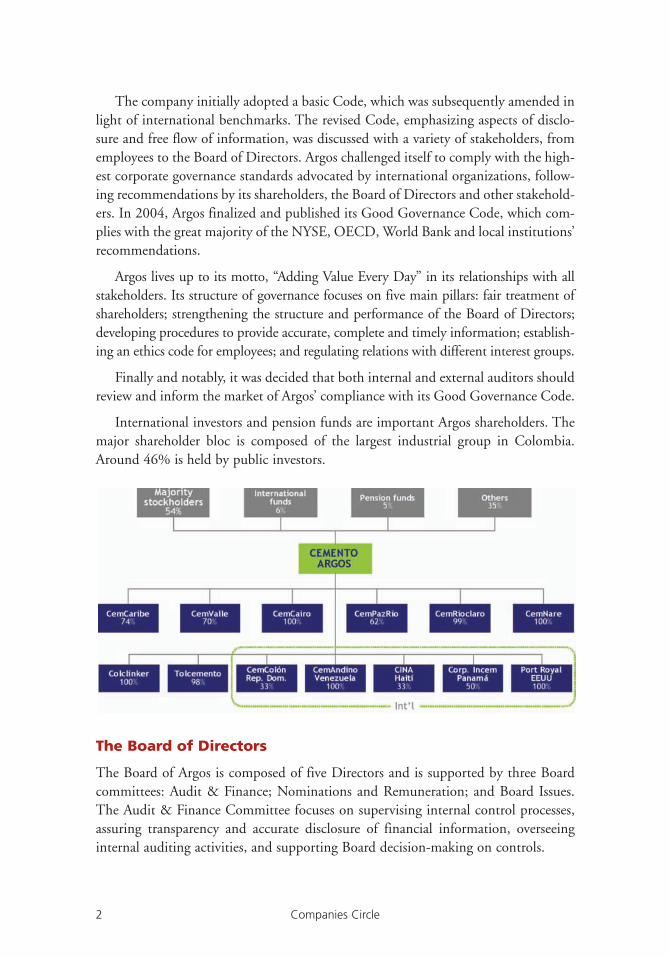

International investors and pension funds are important Argos shareholders. Themajor shareholder bloc is composed of the largest industrial group in Colombia.Around 46% is held by public investors.

The Board of Directors

The Board of Argos is composed of five Directors and is supported by three Boardcommittees: Audit & Finance; Nominations and Remuneration; and Board Issues.The Audit & Finance Committee focuses on supervising internal control processes,assuring transparency and accurate disclosure of financial information, overseeinginternal auditing activities, and supporting Board decision-making on controls.

Case Studies 3

The Nominations and Remuneration Committee establishes policies on hiring,compensation, and the development of key personnel. It proposes a compensationplan that is linked to both personal and company performance. The Committee is incharge of revising the company’s senior management succession plan. The Board’scompensation is approved by the Annual General Meeting of Shareholders, whichmay also dismiss and reelect Directors even before the end of their tenures.

The Board Issues Committee concerns itself with the role and responsibilities ofDirectors, recruits new members and defines the policies for ensuring the propercomposition of the Board. An evaluation system for Directors has been implementedby the Committee, and there is a continuous program of training and developmentfor Directors

The CEO and Chairman of the Board are separated at Argos.

Results

Argos, a member of the largest industrial group in Colombia—Grupo EmpresarialAntioqueño—has a market capitalization of US$ 2,100 million.

With its investment portfolio focused on cement, ready-mix and related business-es, Argos is the leader in Colombia’s cement industry and holds the fifth-largest posi-tion among cement producers in Latin America.

It is difficult to precisely measure the direct benefits of adopting good governancepractices, but Argos can point to substantive results. Its shares have steadily increasedin value: Argos’ stock climbed 68% during 2004, and was up 40% through August2005. The company does not rule out the possibility of issuing shares on the NYSEin the future.

Argos is still perfecting its governance system. Its main challenges are strengthen-ing its Board of Directors and the Board committees. Better systems for overseeingcompliance with its Code of Ethics and enhancement of its disclosure practices areamong Argos’ future plans.

4 Companies Circle

Buenaventura

Growth is more than merely one part of the mission and vision of Buenaventura – theleading mining company in Peru and one of the largest gold and silver producers in theworld. It is the company’s daily mantra. Operating in a capital-intensive industry andin a geographic environment not as welcoming to investments as it should be, the com-pany has to be persistent to maintain the degree of success it has achieved over the years.

Joint ventures, offerings through the Lima Stock Exchange, and AmericanDepositary Receipts (ADR) issuance on the New York Stock Exchange (NYSE) wereall means to achieve the company’s goal of continued growth. But when it came tocreating long-term sustainable shareholder value, there was only one way to do it: byenhancing governance practices.

The Roots of the Need for Governance

Buenaventura has focused on exploration and acquisitions, both on its own andthrough joint ventures, since its founding in 1953. For Buenaventura, conductingbusiness responsibly and effectively is part of its strategy to increase shareholder value.

Buenaventura suffered several years of losses that ultimately led to a high level ofdebt amid Peru’s weak economic environment during the 1980s. In the early 1990s,however, Peru emerged into a period of greater stability, allowing Buenaventura toplan for a more promising future.

When the company decided to invest in Yanacocha, now a world class golddeposit, Buenaventura faced high-cost exploration and development investments.Convinced that the market pays for good corporate governance practices,Buenaventura chose to cancel its debt with the proceeds of an initial public offering(IPO) of ADRs on the NYSE in 1996.

The decision reflected Buenaventura’s Board of Directors’ and management’s com-mitment to comply with United States Securities & Exchange Commission (SEC)regulations. Prior to the IPO, the company took several critical steps toward improv-ing its governance: revamping its Board of Directors, incorporating independentmembers and establishing Board Committees; implementing an Ethics Code; creat-ing a Disclosure Committee; and finally, eliminating its dual class share structure andconverting all its shares into a single class, with equal voting rights.

Case Studies 5

Corporate Governance Steps

Buenaventura has implemented a comprehensive set of rules to ensure good gover-nance. The reforms were inspired by the recommendations of major internationalorganizations, such as the OECD and the World Bank/IFC.

The decision to convert all shares into a single class of common shares served tokeep the controlling group together, and was also considered the best way to contin-ue to maximize the value of the company. The stock’s liquidity was bolstered as aresult, as investors responded positively to the single voting class of shares. In theevent of a tender offer, the Board must review the proposal and make its recommen-dations to all shareholders, who in turn make their own decisions on whether toaccept the offer.

Buenaventura takes voting rights seriously. To facilitate the participation of allshareholders in General Meetings, the company calls Meetings 25 days in advanceand provides shareholders the Meeting’s agenda. ADR holders receive proxies throughthe depositary bank and special procedures have been put in place to ensure that ADRholders have sufficient time to consider how to vote and that their votes are duly rep-resented at General Meetings.

The Board of Directors

Buenaventura´s Board of Directors has seven members, five of them independent. Asthe company is committed to the highest level of disclosure to its stockholders, anominee of the Peruvian Pension Funds sits on the Board and participates in Boardcommittee activities. The Board is seen by management as a value-added resource,providing guidance and advice.

Four committees support the Board’s work: Audit; Compensation; Nominations;and Corporate Governance. Each committee includes a majority of independent direc-tors, with the Audit Committee composed solely of independent Board members.

Finally, Buenaventura’s Board Chairman and CEO are separate. This ensures theBoard’s impartiality in evaluating and overseeing management.

Providing timely and accurate information to the market is very important toBuenaventura. A Disclosure Committee was created to release all relevant informationas soon as Board meetings finish, avoiding the possibility of improper use of insideinformation.

The Board approved an Ethics Code that is publicly available to all stakeholders.The Code mainly addresses conflicts of interest and related party transactions. AnEthics Officer is in charge of overseeing compliance by employees, managers and theBoard of Directors. The Officer reports to the Audit Committee on compliance with

6 Companies Circle

the Code. Both the Ethics Officer and the Audit Committee Chairman can be con-tacted under a “whistle-blower system” that allows employees to report anonymouslywhen they see possible Ethics Code violations.

Transparency: Quality and Integrity of Financial Reporting

The Disclosure Committee and the Board are responsible for publishing financialstatements and the annual report with the active participation of management.Buenaventura follows international reporting standards, and its financial statementsgenerally adhere to US GAAP.

The financial reports are audited by an independent auditor. The company dis-closes ownership and control information every month, and does not enter into anyshareholder agreements that may negatively affect its corporate governance system orits treatment of shareholders. In addition, the company discloses all business relation-ships and material provisions of contracts to shareholders.

Results

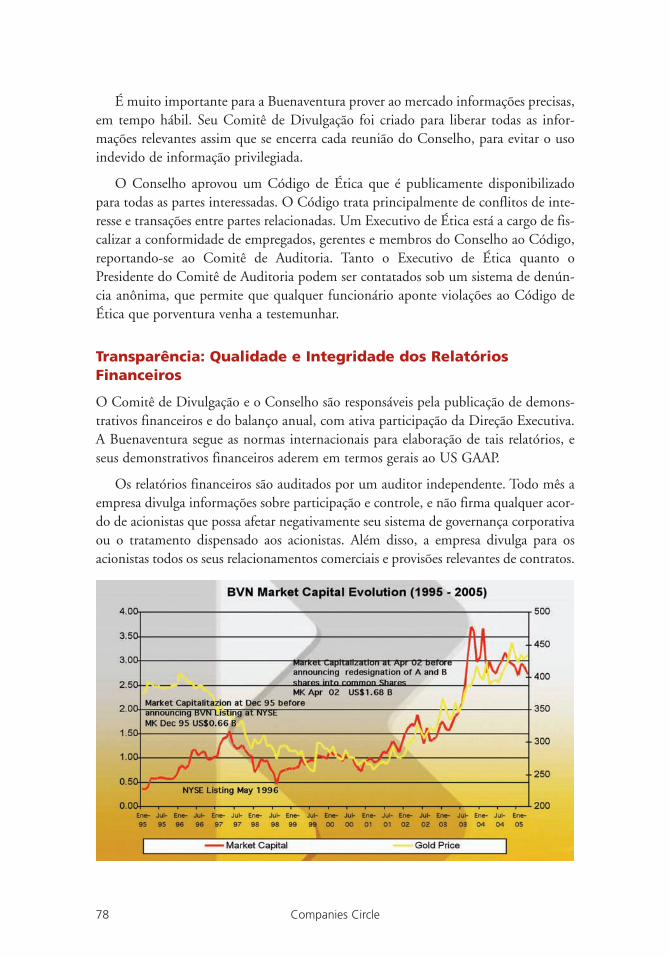

Buenaventura recognizes that it must continue to improve its governance frameworkas it strives to maximize shareholder value. Its governance improvements are clearlyrecognized by the market, as demonstrated by its three-fold increase in market capi-talization, from around US$ 400 million to US$ 3.6 billion. The company reportednet revenue of US$ 316 million in 2004, generating operating income of US$ 86.6million in that year. Today, Buenaventura is working on complying with theSarbanes-Oxley requirements. The company expects to be certified by external audi-tors as Sarbanes-Oxley compliant in June 2006.

Case Studies 7

CPFL Energia

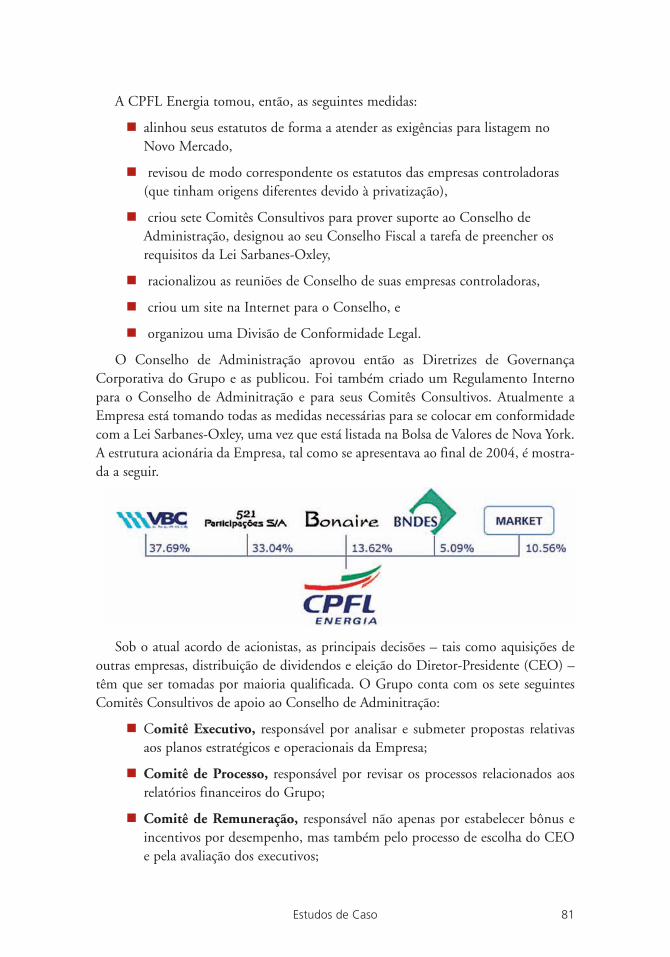

The main challenge facing CPFL Energia S.A., the largest private company in Brazilianelectricity sector, following ownership reorganization and a series of acquisitions was toestablish a balanced relationship among its partners. The challenge was acute, particular-ly given the large number of controlling shareholders – eight. These shareholders includethe industrial groups Votorantim and Camargo Correa, Bradespar, a holding companywith links with Bradesco, the largest private bank in Brazil, all represented through VBCEnergia; Previ, the largest pension fund in Brazil, represented through 521 Participações;and four pension funds (Funcesp, Petros, Sistel and Sabesprev) represented throughBonaire. Moreover, BNDESPar, a holding company from BNDES (Banco Nacional deDesenvolvimento Econômico e Social) and the International Finance Corporation (IFC)are among the other important shareholders of CPFL Energia.

The Company’s controlling group has changed several times since its foundation90 years ago, passing through US-based American Foreign Power Co. (1927),Brazilian government Eletrobrás (1964), Sao Paulo State-owned company CESP(1975) until it was privatized in 1997, when the current shareholding group tookcontrol and launched a process of expansion, concluding with the creation of CPFLEnergia as a controlling holding company.

Its complex ownership structure and the need for clear decision-making process drovethe Company towards a very intensive and expedited path of adopting good governancepractices, culminating with the decision to adhere voluntarily to the BOVESPA’s NovoMercado requirements. Management’s energetic response to the firm decision to carryout these governance reforms was essential to give velocity to the process.

Fast Track to Good Governance

After privatization of CPFL Paulista in 1997, and especially after the constitution ofthe holding company, CPFL Energia, in 2002, the Group had to implement a com-pletely new set of corporate governance practices with the objective of maintainingcohesion among the controlling shareholders, organizing the decision-makingprocess, opening access to capital, achieving higher operating performance, and max-imizing financial returns to all shareholders.

CPFL Energia then, among other things, has taken the following steps:

n Aligned its bylaws to meet the Novo Mercado requirements for listing;

8 Companies Circle

n Aligned the bylaws of the controlled companies (which had different ori-gins due to privatization) with its bylaws;

n Created seven Advisory Committees to support the Board of Directors;

n Mandated its Fiscal Board to fulfill the requirements of the Sarbanes-Oxley Act;

n Rationalized the Board meetings of its controlled companies;

n Created an internet site for the Board of Directors; and

n Organized a Compliance Division.

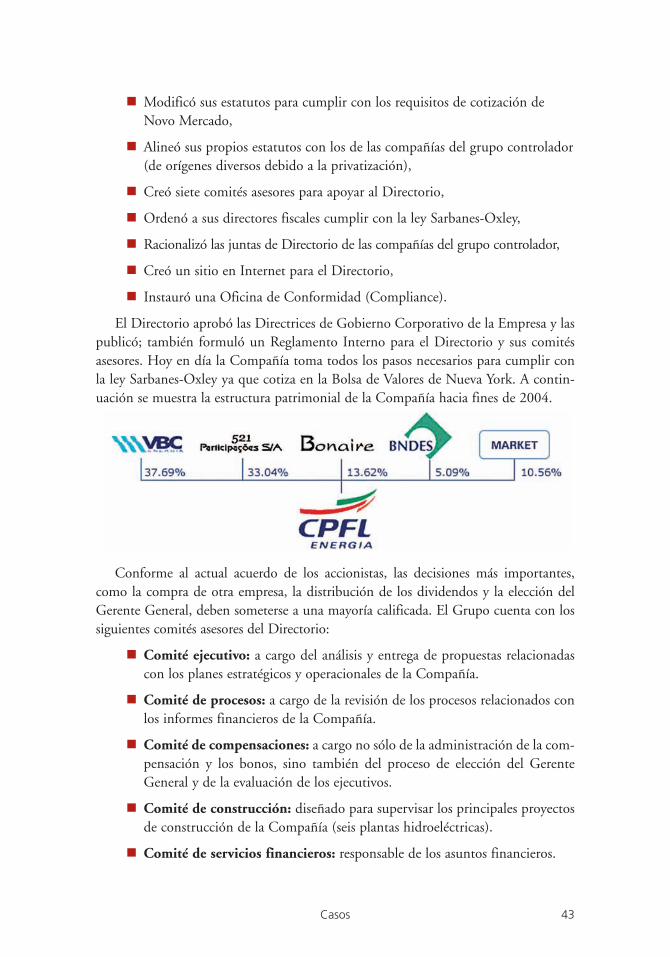

The Board of Directors approved then the Groups’ Corporate GovernanceGuidelines and published them, developed the Internal Rules for the Board ofDirectors and its Advisory Committees. Today the Company undertakes all the stepsnecessary to comply with the Sarbanes-Oxley Act as it is listed on the New York StockExchange. Below is the Company’s ownership structure as of the end of 2004.

Under the current shareholders’ agreement, the main decisions such as acquisitionsof other companies, distribution of dividends, and election of the Chief ExecutiveOfficer (CEO) have to be made by a qualified majority. The Group has the followingseven Advisory Committees of the Board of Directors:

n The Executive Committee responsible for analyzing and submitting propos-als related to the strategic and operational plans of the company;

n The Process Committee responsible for revising the processes related to theGroup’s financial reporting;

n The Compensation Committee responsible not only for bonus and per-formance leverage but also for the selection process of the CEO and execu-tive evaluation;

n The Construction Committee designed to oversee the main constructionprojects of the Group (six hydro plants);

n The Financial Services Committee responsible for financial matters;

n The Corporate Governance Committee responsible for overseeing all gov-ernance matters in the Group;

Case Studies 9

n The Raw Materials Purchase and Sale Committee designed to oversee andevaluate contracts involving related parties above R$ 5 million.

The Board of Directors has 12 members, all nominated by the controlling sharehold-ers: six by VBC Energia, four by 521 Participações and two by Bonaire. Directors serveone-year terms, subject to re-election.

The Executive Directors, who are not members of the Board of Directors, also serveone-year terms, subject to re-election. There are two important aspects to be noted:

n Although Executive Directors are formally elected by the Board of Directors,they are in practice nominated by the CEO; and

n There is a clear distinction between the decisions that can be made by theExecutive Directors and the decisions that have to be made by the Board ofDirectors.

CPFL Energia’s Corporate Code of Ethics and Conduct addresses the Company’srelationships with all stakeholders including competitors and surrounding communities.

Financial Results

CPFL Energia succeeded in reversing the net loss of R$ 12 million in the first quarterof 2004, achieving positive net income of R$ 166 million in the first quarter of 2005.

The Company’s gross revenue reached R$ 2.5 billion, representing an increase of14.2% and net revenue reached R$ 1.8 billion, a 15.4% growth. EBITDA added upto R$ 507 million, indicating a 20.7% increase, compared to the same period lastyear. Debt was reduced by 12.8% and the Company’s indebtedness profile improved.The Company’s free float will present an estimated increase of 1.3% in the nexttwelve months, due to the IFC’s conversion of its loan into CPFL Energia’s shares.

Furthermore, an energy consumption increase of 4.3% in CPFL Energia’s area ofoperations and 7.2% demand increase in concession areas indicate that there are goodreasons for consistent growth and positive results at CPFL Energia.

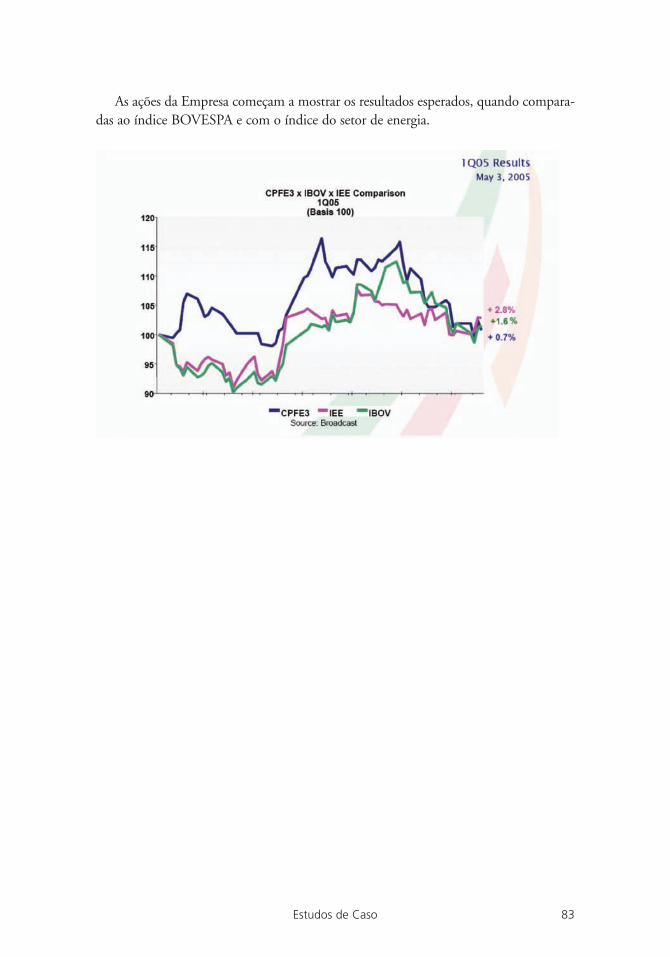

Company shares begin to show the results when compared with the BOVESPAindex and the energy sector index.

10 Companies Circle

Companhia de Concessões Rodoviárias (CCR)

In 1998, the shareholders of Companhia de Concessões Rodoviárias (“CCR”), a con-solidation of toll road operations, knew that they would have to build market credibil-ity to attract investors to their capital-intensive business. They also knew that this wouldnot be an easy task.

CCR was created to dilute political and geographic risks, add financial flexibility, andprovide a permanent vehicle for investment in Brazil’s toll road businesses. Shareholdersin CCR were huge Brazilian industrial groups that also operated in the construction busi-ness, and who therefore were the main suppliers for Brazil’s highway authorities. Withobvious potential for conflicts of interest clouding the possibilities for returns to non-controlling shareholders, CCR had an uphill battle to fight to establish credibility.

Origins of CCR’s Challenge

In the 1970s, companies in Brazil’s construction sector formed consortiums (incorpo-rated or unincorporated) to execute gigantic infrastructure, energy generation andtransportation projects. Thus, it was natural that consortiums were also created whenthe public sector proved ineffective in maintaining the huge Brazilian highway net-work. Toll road operations were offered to the private sector through a concessionprogram announced in 1993, which was effectively implemented in 1994.

Although CCR, an incorporated holding company, brought together importanteconomic groups, they knew that their own investment capability would not beenough to reform and expand the highway system. But how could investors be con-fident that managers and controllers would be driven to create value for all sharehold-ers and distribute profits fairly?

With this question in mind, the founding shareholders hired management con-sulting firm McKinsey, in 1998. The consultants helped CCR design an ownershipstructure geared to attracting capital along with an organizational structure to supportbusiness plans. As described below, the result of this work included an invitation toan international toll road operator from outside Brazil to become part of the control-ling group, and to act as a transparency champion.

Case Studies 11

Ownership Structure to Assure Good Governance

The new structure ensured that management and shareholders would act as investors,working toward creating business value and challenging the market’s previous percep-tion that contractors might operate a highway concession business solely to securethemselves advantageous contracts. To achieve further credibility, CCR went on tocreate mechanisms to evaluate related party contracts to ensure that decisions wouldbe made only in the interests of all CCR shareholders. With this established, the stagewould be set for CCR to go public.

Although its founding shareholders could pledge to the market that they wouldoperate the business according to the best standards, market credibility could beachieved only if there was a partner with a clear interest in ensuring the pledge waskept. They found such a strategic partner in

Portugal – Brisa Auto Estradas de Portugal S.A., which holds concessions of 11roads in Portugal. Brisa acquired 20% of CCR’s shares, a stake equal to those held bythe founding shareholders.

Facing the Specter of Conflicts of Interest

One main issue remained in order to win the market’s confidence: how to solve theconflict between constructor and concessionary roles. The company developed built-in protection mechanisms to execute any service with related parties. All contracts overR$ 1 million (approximately US$ 400,000) with related parties and any other with athird party over R$ 2.7 million (approximately US$ 1 million) had to be approved bythe Board of Directors. In addition, any contract over R$ 1 million with a related partycould be preceded by an independent evaluation, if requested by any company direc-tor. If in spite of a positive conclusion by independent analysts, doubts remained, aprovision was set where 25% of the Board of Directors could veto the contract.

Before going public, CCR built a governance model that would support the newventure. The responsibilities of the Board of Directors, its committees and manage-ment were reviewed and restructured. A corporate governance manual was written,outlining the dynamics of the relationship between the organizational bodies. TheBoard was composed of nine members—eight were nominated in equal number bythe four controlling shareholders, and one—with no connection to any of the share-holders or management. All directors have mandates of one year, with the possibilityto be reelected.

The Board of Directors is supported by six committees: Auditing; Strategy;Finance; Governance; New Business; and Human Resources. CCR was the first com-pany in the country to establish a Corporate Governance Committee. ThisCommittee proposes the Board’s operating model, agenda, information flow with

12 Companies Circle

shareholders, executives and other stakeholders, and the Board’s evaluation system.The Committee also reevaluates the governance system itself periodically.

Novo Mercado: the Final Touch

To complete the design of its capital structure, CCR took the decision to go public. Itwas the first company to adhere voluntarily to the listing requirements for the NovoMercado, the special corporate governance listing segment on BOVESPA, the BrazilianStock Exchange. On the Novo Mercado, companies agree to adopt governance practicesbeyond those established in Brazilian regulation, providing greater transparency andstrengthening the rights and protections of non-controlling shareholders.

The main pillar of the Novo Mercado regulation is that the capital stock is solelyrepresented by common shares. However, companies also have the following addi-tional obligations:

n The holding of public share offerings through mechanisms which favor cap-ital dispersion and broader retail shareholder access;

n Maintenance of a minimum free float equivalent to 25% of the capital;

n The same conditions provided to majority shareholders in the transfer of thecontrolling stake must be extended to all shareholders ("tag-along" rights);

n Establishment of a single one-year mandate for the entire Board of Directors;

n The annual balance sheet to be made available in accordance with interna-tional accounting standards (US GAAP or IFRS);

n Introduction of improvements in the quarterly information report, includingconsolidated financial statements and special audit revision;

n The holding of a tender offer based on economic value criteria in the eventof a decision to de-list from the Novo Mercado;

n Adherence to disclosure rules on the negotiation of assets issued by the com-pany in the name of the controlling shareholders or the company manage-ment; and

n Arbitration of shareholder disputes.

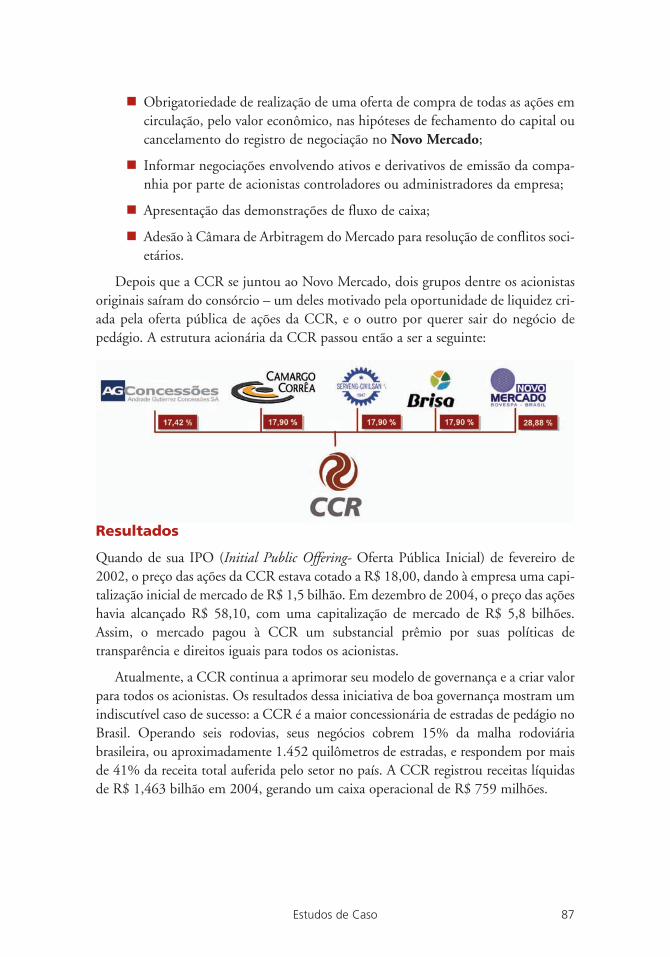

After CCR joined the Novo Mercado, two groups from the original shareholdersexited—one group was motivated by the liquidity opportunity created by the CCR’soffering, and the other left the toll collections business altogether. CCR’s ownershipstructure was thus transformed as follows:

Case Studies 13

Results

CCR’s shares were priced in the February 2002 IPO at R$ 18.00, giving the companyan initial market capitalization of R$ 1.5 billion. In December 2004, the share pricereached R$ 58.10, with a market capitalization of R$ 5.8 billion. The market paidCCR a premium for its policies of transparency and equal rights for all shareholders.

Today, CCR continues to improve its governance model and create value for allshareholders. What was created from this good governance initiative is an unques-tionable success case: CCR is Brazil’s largest toll road concession operator. Operatingsix roads, its business represents 15% of Brazil’s highway network, with approximate-ly 1,452 kilometers of highways, and more than 41% of total revenue in the coun-try’s sector. CCR registered net revenue in 2004 of R$ 1.463 billion, generating oper-ating cash of R$ 759 million.

14 Companies Circle

Natura

In business meetings with the company’s founders – Antonio Seabra, Guilherme Lealand Pedro Passos—the question was raised again and again: “When would your com-pany, Natura, go public?” The company started in the late 1960s in a small store, usingmoney equivalent to the price of a Volkswagen Beetle as startup capital. By 2000,Natura was setting new standards for its industry and for local business culture.

Natura was already considered a success story. It was already a leader in its industry,one of the five most valuable brands in Brazil, and demonstrated consistent growth inboth sales margins and EBITDA.

What would crown all this success, in the market’s eyes? Going public. But an ini-tial public offering (IPO) was not a foregone conclusion for Natura’s founders. Thecompany generated enough cash to maintain and expand its business. The way control-ling shareholders ran the company inspired the trust of the market, attracted goodemployees, and enchanted consumers. Who could ask for more? The demandingfounders of Natura could.

The decision to go public was rooted not in financial necessity, but in a profounddesire to perpetuate not only Natura’s business, but also its way of doing business. Formany years, financial success was only part of Natura’s mission. The company was orient-ed toward a triple bottom line: management considered corporate social and environmen-tal responsibility as well as financial results when it measured its performance. Natura’sowners wanted to be sure that this way of running the company would survive them.

Natura went public, and with it opened a new era for Brazilian capital markets. Thecompany’s successful IPO was a sign that the market would welcome good companiesand good governance, even when the economy was facing tough times.

The Beginning

Natura is the leading company in Brazil’s cosmetics, personal hygiene, and perfumeryproducts sector. Committed to the quality of its relationships with stakeholders,Natura established a sustainable development model of business, focused on constantinnovation and improvement of its products.

Case Studies 15

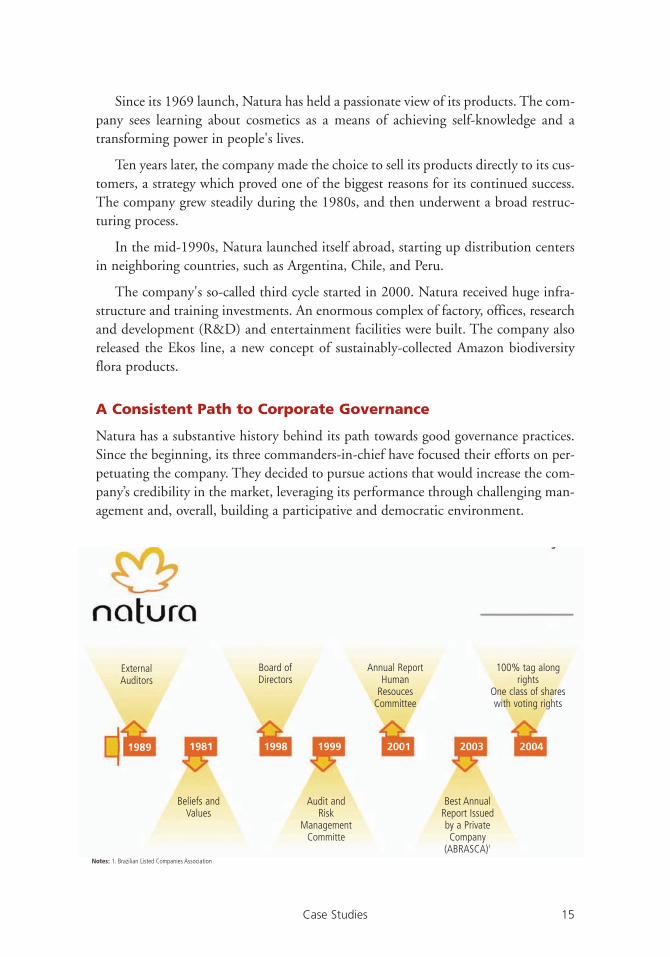

Since its 1969 launch, Natura has held a passionate view of its products. The com-pany sees learning about cosmetics as a means of achieving self-knowledge and atransforming power in people's lives.

Ten years later, the company made the choice to sell its products directly to its cus-tomers, a strategy which proved one of the biggest reasons for its continued success.The company grew steadily during the 1980s, and then underwent a broad restruc-turing process.

In the mid-1990s, Natura launched itself abroad, starting up distribution centersin neighboring countries, such as Argentina, Chile, and Peru.

The company's so-called third cycle started in 2000. Natura received huge infra-structure and training investments. An enormous complex of factory, offices, researchand development (R&D) and entertainment facilities were built. The company alsoreleased the Ekos line, a new concept of sustainably-collected Amazon biodiversityflora products.

A Consistent Path to Corporate Governance

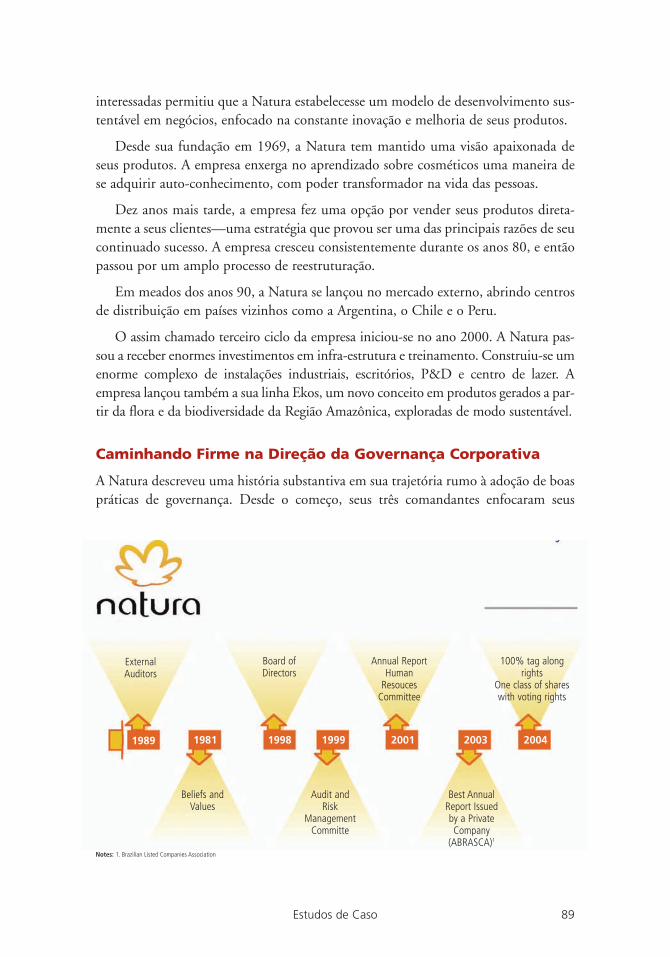

Natura has a substantive history behind its path towards good governance practices.Since the beginning, its three commanders-in-chief have focused their efforts on per-petuating the company. They decided to pursue actions that would increase the com-pany’s credibility in the market, leveraging its performance through challenging man-agement and, overall, building a participative and democratic environment.

ExternalAuditors

Beliefs and Values

Audit andRisk

ManagementCommitte

Best AnnualReport Issuedby a PrivateCompany

(ABRASCA)1

1989 1981 1998 1999 2001 2003 2004

Board ofDirectors

Annual ReportHuman

ResoucesCommittee

100% tag alongrights

One class of shareswith voting rights

Notes: 1. Brazilian Listed Companies Association

16 Companies Circle

When Natura finally decided to go public, the company had already come a longway in implementing good practices and had a very well-structured governance plat-form. Its financial reports were prepared in accordance with international standards,its Board of Directors included outside directors; the Audit Committee chaired by anoutside director and an investor relations department was in place.

When Natura considered which exchange to list its shares, its choice was clear.Natura decided to adhere voluntarily to the listing requirements of the NovoMercado, the most demanding special corporate governance segment of BOVESPA,the Brazilian Stock Exchange. In the Novo Mercado, companies agree to adopt gov-ernance practices beyond those required by Brazilian regulation, providing greatertransparency and strengthening the rights of non-controlling shareholders. The NovoMercado companies may issue only voting shares, and must guarantee tag-alongrights when transferring the controlling stake.

A Turning Point for Brazilian Capital Markets

Natura shares were launched on the Novo Mercado in May 2004, which was a toughtime for Brazil’s economy as well as for global markets. The BOVESPA index had fall-en 14% in dollars, and even the Dow Jones slipped 3%. But the market demonstrat-ed that it could recognize value in a solid business that offered good governance and,therefore, less risk to investors.

Natura’s IPO was a success: it drew around 5,000 investors, and the stock’sdemand was 14 times the number of shares offered. This demand for the stock helpedraise its price in the aftermarket, resulting in an 18% gain in the first day. Even beforethe IPO, the demand for Natura shares seemed strong. During a pre-IPO internation-al road show, the number of orders (174) was larger than the number of investors vis-ited (170). The company’s IPO, the first in Brazil since January 2002, also signaledthe beginning of a renaissance of the country’s stock market.

Results

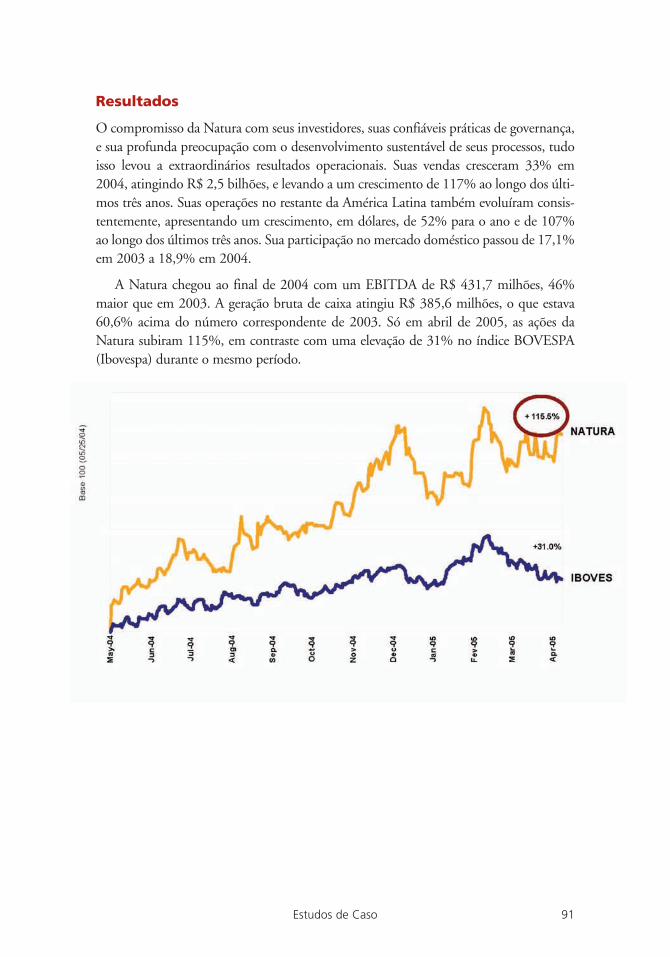

Natura´s commitment to its investors, its reliable corporate governance practices, and itsdeep concern for sustainable development of its processes, all led to extraordinary oper-ational results. Its sales grew 33% in 2004, reaching R$ 2.5 billion, and leading to 117%growth over the last three years. Operations in the rest of Latin America also evolved con-sistently, with growth, in dollars, of 52% for the year and 107% over the last three years.The home country market share went from 17.1% in 2003 to 18.9% in 2004.

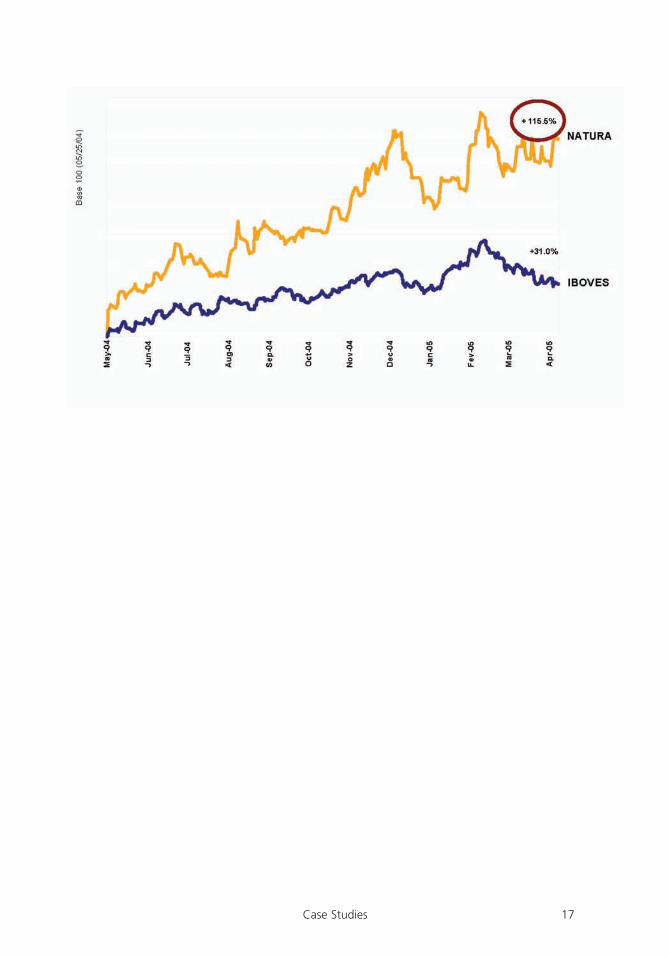

Natura ended 2004 with an EBITDA of R$ 431.7 million, 46% higher than in2003. The firm’s gross cash generation reached R$ 385.6 million, which was 60.6% high-er than in 2003. Through April 2005, Natura shares appreciated 115%, compared to a31% rise in the BOVESPA Index (Ibovespa) over the same period.

Case Studies 17

18 Companies Circle

NET

The decision by NET Serviços de Comunicação (NET) in June 2001 to join Level 1 ofthe Novo Mercado, the special corporate governance listing segment at BOVESPA, theBrazilian stock exchange, was relatively easy for its owners. The owners of NET at thattime—Organizações Globo, Brazil’s major communication group; BRADESPAR;BNDESPAR; and Microsoft—had a common view of the rewards that such a demon-stration of commitment to the principles of transparency and disclosure could bring toNET, the largest subscriber TV service operator in Brazil.

But when the time came to consider the next step to Level 2 of the Novo Mercado,the challenges were different. Moving to Level 2 meant NET would have to meet evenstricter governance standards. But, the macroeconomic scenario had changed since2001, and it was clear that the company would need fresh capital in order to meet itsobligations and fund its growth. Joining Level 2 would help outside investors and cred-it rating agencies look more favorably on the firm. So investors BNDES andBRADESPAR asked for changes in the shareholder agreement to boost the company’scorporate governance standards and make it more attractive to new investors. BNDESand BRADESPAR also wanted to ensure that the corporate governance frameworkwould strengthen the company’s operating fundamentals over the long run.

After the owners and NET management discussed the future role of controllingshareholders, NET committed to go to Level 2, completing the necessary requirementsby June 2002. Company management played an important role in convincing the own-ers of the importance of corporate governance reforms and the positive contributionthey would likely make to the company’s financials and market value. Management alsoworked closely with board members to identify market trends that backed up their argu-ment for higher corporate governance standards. Together they sought out feedbackfrom institutional investors on ways that corporate governance reforms should be imple-mented, while considering its impact on NET’s business.

What Motivated NET to Pursue Better Governance

Operating in forty-four large cities in the country including São Paulo, Rio deJaneiro, Belo Horizonte, Porto Alegre and Brasília with a subscriber base of 1.4 mil-lion customers, NET’s cable network reaches more than 35,000 kilometers, and runsthrough nearly 6.5 million homes.

NET’s strategy is based on continuously improving customer satisfaction standardsand capital structure management. It emphasizes high corporate governance standardsand focuses on leading the pay-TV sector through organic growth and consolidation.

Case Studies 19

Its need to find outside capital to fund the construction of its infrastructure in themid-1990s provided the initial impetus for NET to introduce good governance prac-tices. Back then, the company floated its shares on both the Brazilian and US equitymarkets and raised long-term debt on the international bond market.

In 1993 and 1994, two new investment partners, Globopar and Ralph Partners II,joined in with the original partner, Antônio Dias Leite. By 1996, each of these part-ners held 33.3% of the company’s voting shares. In 1999, BNDES and BRADESPARtook significant stakes in the company, and were included in the controlling group.The fact that BNDES and BRADESPAR had taken positions of approximately 14%and 8% of voting shares respectively was a major factor in the discussions amongshareholders and between shareholders and management. Both financial investorsstated that in order to continue investing in the business, it would be crucial to havea clear framework of corporate governance.

As the business became more mature, and as the need grew to bring in an addi-tional investor with telecom expertise, it became clear that the advances that had beenmade in corporate governance also provided the company a competitive advantagewhen looking for such a technical partner/investor. By the time NET’s search for atechnical partner/investor was underway, the company was already a public companywith shares traded at BOVESPA, Nasdaq and Latibex and had (as described below)qualified for the Novo Mercado’s Level 2. It had achieved levels of transparency thatwere internationally competitive and had granted 100% tag-along rights to all share-holders in case of a change of control.

After talking to a few potential investors, Globo ultimately reached a deal withTelmex, which became a shareholder in the company in March 2005. As Telmexbought a significant part of the equity, BNDES and BRADESPAR left the control-ling group. A few months later, BRADESPAR sold its position. BNDES remains ashareholder in the company and is the largest shareholder outside the controllinggroup. BNDES looks after the interests of minority shareholders on the Board ofDirectors and on the Fiscal Board.

Because strong corporate governance standards were implemented in the past atthe firm, NET’s minority shareholders can now monitor the company’s performancein a transparent manner. The governance rules also ensure that a balanced decision-making process guides the company’s key strategic decisions.

Novo Mercado Level 2

In 2002, new equity-raising activity triggered a second wave of new corporate gover-nance measures, leading the company to join the Novo Mercado’s Level 2. NET thenbecame a pioneer in enforcing transparency in its relationship with the capital mar-kets. As a consequence, financial investors obtained veto power over certain key deci-sions. Also, 100% tag-along rights were extended to all shareholders (voting and non-voting), along with other requirements of the Novo Mercado listing. Additionally,NET increased its level of free-float shares to almost 50%.

One year later, a Disclosure Committee (“Comitê de Divulgação”) was establishedto make decisions on disclosure-related issues. Also management started certifying302 forms.

In 2004 a project to fully comply with the Sarbanes-Oxley Act by the end of 2005was implemented and a new internal controls group was set up. Also, the company’sinternal audit function was upgraded, and it began reporting directly to the Board ofDirectors.

Also in 2005, a Fiscal Board was implemented, with powers to perform audit com-mittee functions and ensure compliance with the Sarbanes-Oxley requirements. Itsthree members are fully independent. One was elected by minority shareholders.

Results

It is always difficult to say with any certainty what drives a company’s value in thestock market. However, it is hard to avoid the conclusion that had NET not imple-mented stricter corporate governance standards, its share price and overall marketvalue growth would not have been as impressive.

In June 2005, NET’s market value reached R$ 2.5 billion, with US$ 90 million inEBITDA. In the first half of 2005, the company reported a 30% margin. NET hasimproved its capital structure and is pursuing growth opportunities on a very goodfinancial footing. The market is acknowledging these improvements. Two large institu-tional investors have publicly stated that they each now own more than 5% of the pre-ferred shares. This not only demonstrates that they support the company’s current strat-egy, but also that they are comfortable with the new corporate governance framework.

NET believes that its next steps in improving corporate governance will be dictat-ed by the market. NET’s shareholders have clearly demonstrated their commitmentto good corporate governance and will most likely support NET’s efforts to remain afront-runner in this area.

20 Companies Circle

Suzano

The essential principles of excellence in management have been in place in the SuzanoGroup since the beginning of its history. Accountability, commitment to client satis-faction and respect for people, the community and the environment are central ele-ments of the philosophy inherited from its founders, Leon Feffer and his son, MaxFeffer, who led the company until 2001.

High standards of corporate governance, as these are understood in today’s corpo-rate world, have been introduced more recently in the Suzano Group’s history. TheGroup began implementing improved governance practices as a result of a broadrenewal process that took place beginning in 2001. In that year, Suzano Papel eCelulose acquired Cia. Vale do Rio Doce’s interest in Bahia Sul and took one of itsmost important steps towards achieving the growth strategy of the Group.

Governance Changes as Part of a Global Renewal Process

As Suzano’s expansion plans were in progress and as the Group’s management facedthe challenge of implementing them without the presence of the founders, Suzanorealized the need for a new management model for its businesses. In order to guaran-tee the continuity of the corporation, it was essential to implement a professional gov-ernance and management model, independent from the controlling family and com-mitted to the company’s growth targets. This process started in 2002 with the changein Suzano Papel e Celulose’s management.

In the following year, the transformation of the Group’s management model wascompleted with the creation of Suzano Holding, providing the controlling sharehold-ers with a professional platform to supervise the activities of both the paper & pulpand petrochemical businesses, while establishing corporate policies in terms of plan-ning, budgeting, auditing, performance assessment, and leadership development.

Meeting the challenge of growth in two capital-intensive industries requires even high-er standards of corporate governance. Accessing the capital market is an essential instru-ment of the Group’s financial strategy, and this means responding to additional investordemands for modern governance practices, which reinforce value creation to shareholders.

Accordingly, excellence in corporate governance has been incorporated into theGroup’s philosophy, following the example of the quality management principles thathave been a pillar since Suzano’s foundation. Together with innovation and social

Case Studies 21

responsibility, the other two pillars of Suzano Group’s values, good corporate gover-nance is an essential part of achieving sustainability.

The Changes

a) Suzano Papel e Celulose SA

Suzano Group’s adoption of best corporate governance practices began with theBoard of Directors of the paper and pulp company. The Chairman of the Board ofDirectors is no longer the company’s CEO. No member of the Board of Directorsbelongs to the top management, and the link between the Board and senior man-agement is established through the Managing Committee. The Strategy Committee,in turn, is responsible for the strategic planning and overseeing implementation.

In a recent organizational restructuring, Suzano Papel e Celulose adopted aBusiness Unit management model, whose objectives are:

(i) Greater client focus, through customer relationship strengthen-ing and greater agility at responding to customer needs, both interms of products and services;

(ii) Accountability for results, with clear and transparent division ofresponsibilities, allied to the business unit’s commitment toresults, to provide greater decision-making agility and reduceoperational costs and expenses; and

(iii) Leadership development in a simplified and more empoweredstructure, providing for the fostering of entrepreneurship behavior.

In 2003, Suzano Papel e Celulose listed its shares on Level 1 of the BOVESPA’sspecial corporate governance segments and accomplished its objective of meetingmarket expectations through its successful R$ 442 million public offering.

b) Suzano Petroquímica SA

Suzano Petroquímica has some specific features in terms of management andcorporate governance. Until August 2005, the link between the managementand the Board of Directors was guaranteed by the presence of representatives ofthe Holding in the top management, providing for cost reduction and swifterimplementation of strategic positioning and more effective administration of theportfolio of equity participations.

After the acquisition of Polibrasil and its conversion into an operating com-pany, Suzano Petroquímica will move to the same management model as the oneadopted for Suzano Papel e Celulose, but with an intermediate phase to ensurea harmonious merger of cultures.

In November 2004, Suzano Petroquímica joined Level 2 of the BOVESPA’sspecial corporate governance segments and adopted additional governance meas-

22 Companies Circle

ures even stricter than those required by BOVESPA’s rules for the Novo MercadoLevel 2 companies. Suzano Petroquímica became the first family-run corporationand the first firm in the petrochemicals sector to join Level 2.

All minority shareholders have the right to sell their shares at 80% of theprice received by the controlling group, in case of company’s sale or merger. Thisright goes beyond the 70% minimum tag-along rights required by theBOVESPA’s Level 2. Minority shareholders are also accorded the right to a pub-lic offering at economic value if the company de-lists from Level 2. The Level 2companies also agreed to private arbitration of shareholder disputes byBOVESPA’s Arbitration Chamber.

Suzano Petroquímica started its repositioning in the capital market in the sec-ond half of 2004. Since then, the company has pursued activities aimed at increas-ing transparency, together with measures to boost share liquidity. A facilitatingmarket maker was hired to assist in daily trading, an Investor Relations departmentwas established, and a website was created, opening a more direct communicationchannel between the company and the capital market.

Suzano Petroquímica’s equity offering, completed in December 2004, was animportant step towards increasing liquidity, free float of its listed shares rose to 27%of total capital and 47% of non-voting capital, allowing greater daily trading, as wellas increasing and diversifying the company’s shareholders base.

In both Suzano Group companies, the Boards of Directors are composed of ninemembers—more than required under Brazil’s Corporate Law. The members include atleast two independent directors, besides the minority shareholders’ representative, eachwith a one-year term. The balance of rights among different classes of shareholders isanother corporate governance highlight in Suzano Group. In both companies, the legalright to require that the representative of the minority shareholders on the Board beselected from a list of three candidates was waived by the controlling shareholder.Instead, a direct election takes place with separate voting for a Board representative ofnon-voting shareholders holding at least 10% of the total capital. Minority sharehold-ers are represented in the permanent Fiscal Board implemented by both companies.

The Group also implemented policies designed to align executive incentives with theobjectives of the company and those of its shareholders. Long-term compensation goalswere established based on shareholder return, share performance, and the performanceof the businesses in comparison to their peers.

The Results

The modernization of the management model and the adoption of good governancepractices, coupled with a long-term capital market strategy, had a clear impact onboth the paper & pulp and petrochemical companies’ economic value.

Case Studies 23

24 Companies Circle

Suzano Papel e Celulose increased its market capitalization from R$ 333 millionin 2002, to R$ 1.5 billion at the end of 2004. The daily average trading volume of itslisted shares, also influenced by the free float after the public offering, increased fromless than R$ 1 million in 2003 to approximately R$ 6 million in 2004. The compa-ny is part of the IBRX 50 Index since September 2004.

The value of Suzano Petroquímica’s shares increased 119% in 2004, twice the per-formance of the IBOVESPA (BOVESPA index). Its market capitalization went fromR$ 671 million to R$ 1.5 billion during the same period. The daily average tradingvolume of its listed shares rose from R$ 104,000 in 2003 to R$ 642,000 in 2004.After the follow-on equity offering, this average rose to more than R$ 2 million,resulting on the company’s joining the IBRX 100 Index in January 2005.

In both follow-on equity offerings, management introduced new mechanisms to pro-mote retail investor participation. An innovative brokers’ syndicate was formed to advancethis objective, with commissions linked to the number of orders received from individu-als. This strategy became a benchmark in Brazilian market in subsequent equity deals.

The Future

The repositioning in the capital market of the two companies, Suzano Papel e Celuloseand Suzano Petroquímica is just beginning and is part of the corporate sustainability phi-losophy of the Group. It is a strategic decision founded on the assumption that sustain-ability of the business does not rely exclusively on profitability: it needs to be embraced byall stakeholders. The capital market is intimately linked to sustainability, as it assists in thefinancing of growth, the reduction of cost of capital, institutional image improvement,and provides an exit mechanism for the members of the controlling group over time.

The most appropriate corporate governance practices are the ones that best aligninterests towards the ultimate goal. Construction of a governance framework is necessar-ily dynamic, because it has to adapt to the peculiarities and specificities of each moment.

In the near future, one of Suzano Group’s goals is the structuring of a corporate AuditingModel. Internal Auditing groups already report directly to their respective Boards, ensuringgreater independence.

To stimulate the development of the Brazilian capital market and attract moreretail investors to the Stock Exchange, Suzano Group, in partnership with other com-panies and institutions founded the National Investors Institute (“Instituto Nacionalde Investidores—INI”), whose target is to provide up-to-date knowledge and educa-tion about stock market to individuals through the creation of investment clubs.

Case Studies 25

Ultrapar

Reconcile the future of the business with family uncertainties and potentially divergentinterests—this was the challenge facing Peri Igel, son of the founder of Brazil-basedchemicals conglomerate Ultrapar. To accomplish it, he implemented an unparalleled setof corporate governance initiatives beginning in the mid-1980s, when the expression“corporate governance” was not even in common age.

In 1984, Mr. Igel issued restricted stock to company managers as part of a 20-yearemployment contract in order to align their interests with shareholders’ and ensure thatthey would, in their new position as long-term owners/managers, help build a solidcompany over time. This start of a new governance process was followed in the nextdecade by an international initial public offering (IPO), and was reinforced when, oneyear after that, Ultrapar granted tag-along rights to all shareholders.

The Long Path to Good Governance

In the first 15 years after Mr. Igel launched his initiative, the company consciouslyimplemented a new share capital structure aimed at protecting the business from anyfuture conflicts in the owners’ family. Minority shareholders were brought in, andthey helped maintain the momentum for the new structure. The fact that the organ-ization operated in many insulated businesses had created a perfect environment forUltrapar to duplicate structures and increase costs. Recognizing this, managementbegan selling non-core assets. Businesses that were not performing were sold, and thecompany was consolidated.

The next step was to go public, which the firm did in 1999. The IPO was consid-ered very important step in the company’s success, because it brought discipline to thefirm and helped it focus on value creation. In addition, the plan to become a pub-licly-traded company was designed to ultimately provide family and managementaccess to liquidity in a way that would not adversely affect the company’s business.

Listening to Investors

One year after the IPO, the company granted tag-along rights to all shareholders,guaranteeing equal treatment to minority shareholders in the event of a change in cor-porate control. The decision was based on the understanding that to become a trulypublicly-held company, it was necessary to align external investors’ interests with

26 Companies Circle

those of controlling shareholders. This initiative set Ultrapar apart from most compa-nies in the country. It was only in the following year that the new Corporate Lawmade tag-along rights mandatory. Even so, the Law limited mandatory tag-alongrights to 80%, and this treatment was only required for common (voting) shares.Ultrapar’s tag-along rights guaranteed 100% of the offer price to holders of all class-es of shares, voting and non-voting.

It took some time for the market to recognize that Ultrapar was seriously reform-ing its corporate governance. Ultrapar’s stock price struggled in its first years as a pub-licly-traded company. However, in the first follow-on offering six years later, the mar-ket’s reaction completely changed, and the firm was valued in line with Brazilian mar-ket indicators.

Corporate Governance Process

Ultrapar’s governance structure and processes seek to align the interests of executivesand all shareholders. It is guided by the belief that an effective corporate governancesystem supports the confidence that underlies proper functioning of a market econo-my. For example, the company equalized dividend treatment among both commonand preferred shareholders as part of its governance reform.

The alignment principle also drove the firm to establish an executive compensa-tion system linked to creation of shareholder value. Since 2002, executives’ bonuseshave been linked to the EVA (Economic Value Added) performance of each businessunit. In addition, to ensure that newly-hired key managers act as partners in the firmas well, a long-term share compensation plan was introduced utilizing preferred sharesheld in the company’s treasury.

The Board of Directors is a critical corporate governance mechanism at Ultrapar.It is composed of seven members including four independent non-executive directorsand two senior executives. In 2002, the company granted minority shareholders theright to elect Board members, a requirement that Brazilian companies are notrequired to comply with until 2006. From the next General Meeting on, minorityshareholders will not be limited to selecting a Board member from a short list of threenames nominated by controlling shareholders; instead, they will be able to choosewithout any restrictions. The initiative is rare in Brazil and is a demonstration of com-mitment to protecting non-controlling shareholders’ interests.

A Code of Ethics was drawn up to be followed by all the company’s structures andprofessionals. The Code aims to: reduce the level of subjectivity in interpretation ofethical principles; formalize a guide for professional conduct, including managementof conflicts of interest; and guarantee that concerns about efficiency, competitiveness,and profitability include due attention to ethical conduct.

Case Studies 27

Ultrapar’s most recent step along the path of good corporate governance was itsentry onto Special Corporate Governance Level 1 of the BOVESPA on October 2,2005. Already a component of BOVESPA’s Differentiated Tag-Along Shares Index(ITAG), joining Level 1 also made Ultrapar one of the companies that compose theDifferentiated Corporate Governance Shares Index (IGC).

Results

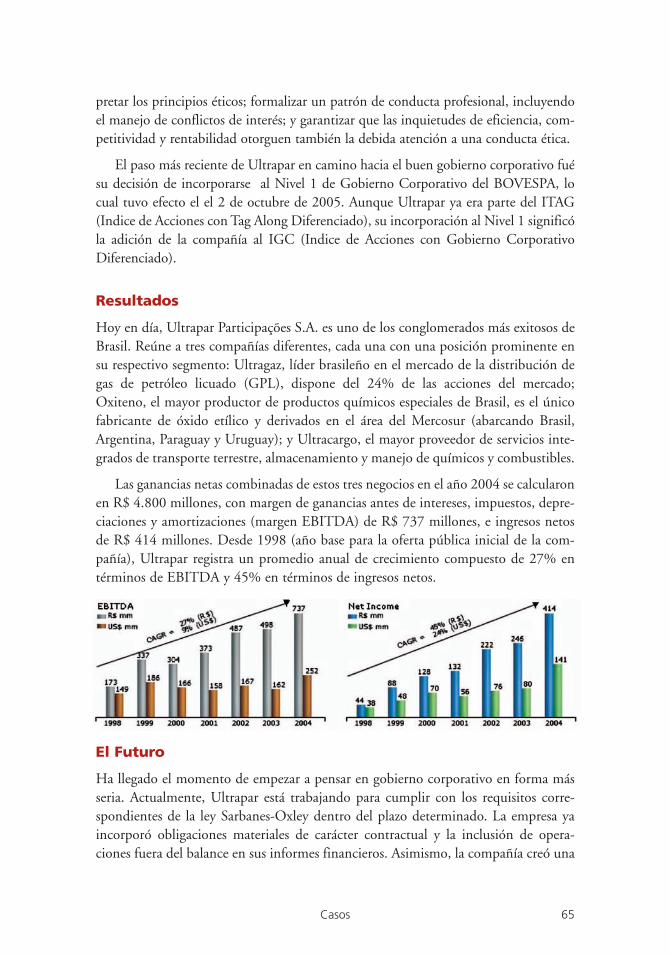

Today, Ultrapar Participações S.A. is one of Brazil’s most successful conglomerates. Itunites three different companies, each with a prominent position in its own segment:Ultragaz, the leader in Brazil’s distribution market for Liquid Petroleum Gas (LPG),boasts a 24% market share; Oxiteno, the largest producer of specialty chemicals inBrazil, is the only manufacturer of ethylene oxide and its main derivatives in theMercosur area (comprising Brazil, Argentina, Paraguay, and Uruguay); andUltracargo is a leading provider of integrated road transport, storage and handlingservices for chemicals and fuels.

The combined net revenues of these three businesses in 2004 amounted to R$ 4.8billion, with EBITDA of R$ 737 million and net income of R$ 414 million. Since1998 (the base year for the company’s IPO), Ultrapar has reported an annual averagecompound growth of 27% in EBITDA terms and 45% in net income terms.

The Future

The time has come to start thinking about corporate governance in a broader way.Ultrapar is currently working to comply with applicable Sarbanes-Oxley requirementswithin the required time frame. The company has already incorporated material con-tractual obligations and off-balance sheet transactions into its financial statements.The firm has adopted a Fiscal Board, which will also act as an Audit Committeeunder the Sarbanes-Oxley Act. The Fiscal Board has five members, two of them beingrepresentatives of the minority shareholders.

By implementing the standards of good governance, Peri Igel has paved the wayfor continued strong performance for Ultrapar. The processes now in place at thecompany will maintain the firm on the path of ever-improving governance practicesand continued profitability.

Estudio de Casos deBuenas Prácticas deGobierno Corporativo Círculo de Empresas de la Mesa RedondaLatinoamericana de Gobierno Corporativo

Contenido

Introducción

Cemento Argos 35

Buenaventura 38

CPFL Energia 42

Companhia de Concessões Rodoviárias (CCR) 46

Natura 50

NET 54

Suzano 58

Ultrapar 63

Introducción

Este breve libro presenta las experiencias recientes de un grupo de empresas de AméricaLatina a la vanguardia en la reforma y mejora de prácticas de gobierno corporativo. Loscasos de estudio en este libro, elaborados con el apoyo directo de los miembros fun-dadores del Círculo de Empresas de la Mesa Redonda Latinoamericana sobre GobiernoCorporativo, reflejan las perspectivas de su administración y directorio con respecto alas motivaciones, los desafíos, las soluciones y las recompensas que se obtienen trasaplicar mejores normas y prácticas de gobierno corporativo.

Exponer estos casos, da acceso a experiencias bastante profundas y diversas, no nece-sariamente en torno a la teoría del buen gobierno corporativo, sino a la aplicación prác-tica de las metas de transparencia, divulgación, responsabilidad, respeto por los derechosde los accionistas y trato equitativo con todos los involucrados, como se especifica en losPrincipios de de gobierno corporativo de la OCDE y se refleja en las recomendacionesdel “Papel blanco sobre Gobierno Corporativo en Latinoamérica” de la Mesa Redonda.

Los casos aquí presentados son expuestos bajo la responsabilidad de los respectivosmiembros del Círculo y hablan por si mismos. Para muchas empresas, el principal estí-mulo para emprender cambios se basó en consideraciones internas como el querer rec-onciliar posibles divergencias en los intereses familiares o de los accionistas u ofrecermejores incentivos a los ejecutivos. En cambio, para otras empresas tal motivaciónsurgió de consideraciones financieras de mercado, como el deseo por atraer nuevosinversionistas o acceder a nuevas fuentes de capital extranjero. Sin embargo, al consid-erar en conjunto experiencias tan diversas, saltan a la vista al menos las siguientes con-clusiones generales:

n Si bien los principios de buen gobierno corporativo son, en esencia, los mismospara todo tipo de empresas, en su aplicación hay lugar para mucha creatividade innovación cuando se trata de adaptarlos a las circunstancias específicas decada empresa. EL DESAFÍO EN LA IMPLEMENTACION ESTÁ EN QUECADA EMPRESA INDENTIFIQUE EL CAMINO Y LAS SOLUCIONESQUE MEJOR SE AJUSTEN A SUS NECESIDADES;

n El compromiso de los gerentes y principales accionistas es requisito sine quanon para lograr un programa sostenido de mejoramiento del gobierno corpo-rativo. LA EMPRESA DEBE CONTAR CON PERSONAS EN SU INTE-RIOR QUE PROMUEVAN EL BUEN GOBIERNO CORPORATIVO;

n Para ser completamente exitoso, un programa de buen gobierno corporativodebe comunicar de manera eficaz que la empresa, su administración y los sociosmayoritarios están comprometidos irrenunciablemente con las metas de buengobierno corporativo. LA CREDIBILIDAD ANTE EL MERCADO ESFUNDAMENTAL

n Las recompensas obtenidas tras esfuerzos iniciales y de limitado enfoquepueden generar gran impulso para esfuerzos más amplios que contribuyan a lacreación de un virtuoso círculo de adopción de mejores prácticas. EL BUENGOBIERNO CORPORATIVO ES UN VIAJE, NO EL DESTINO FINAL;y por último,

n Las experiencias de los miembros del Círculo de Empresas prueban que elbuen gobierno corporativo puede contribuir al rendimiento operacional y alacceso/costo de capital. MEJORAR EL GOBIERNO CORPORATIVO SETRADUCE EN RETORNOS POSITIVOS REALES.

En la sexta reunión de la Mesa Redonda Latinoamericana de Gobierno Corporativo,celebrada el 20 y 21 de septiembre de 2005 en Lima, se distribuyó una versión en inglésde estos casos de buen gobierno corporativo. Todas las versiones de los casos, así comootros documentos públicos del Círculo de Empresas están disponibles en los sitios webde la División de Asuntos Corporativos de la OCDE (www.oecd.org/daf/corporate-affairs/roundtables) y del Departamento de Gobierno Corporativo de la CorporaciónFinanciera Internacional (IFC) (www.ifc.org/corporategovernance).

Con la publicación de este libro, el Círculo de Empresas espera compartir con unaamplia comunidad de empresas latinoamericanas algunas soluciones prácticas a losdesafíos de buen gobierno corporativo que enfrentan en la región. Agradecemos el granaporte de los miembros del Círculo a la Mesa Redonda y los felicitamos por su labordestinada a divulgar los argumentos comerciales a favor del buen gobierno corporativopara las empresas en toda América Latina y demás.

En nombre de la Mesa Redonda, quisiéramos expresar nuestra gratitud a los direc-tivos y al equipo de cada uno de los fundadores del Círculo de Empresas por su con-tribución en la preparación de los casos presentados en este libro. En nombre delCírculo de Empresas y el nuestro, quisiéramos también extender nuestro agradecimien-to a la señora Sandra Guerra, quien ha ejercido con gran dedicación y profesionalismosu cargo como coordinadora del Círculo desde su fundación.

Mike Lubrano Daniel BlumeJefe, Práctica Corporativa e Inversionista Administrador Principal Departamento de Gobierno Corporativo Division División de Asuntos Corporativos Corporación Financiera Internacional Organización para la Cooperación

y el Organisation for EconomicDesarrollo Económico

Casos 35

Cemento Argos

Cuando Cemento Argos se fundó en Medellín, Colombia, hace 70 años, sus creadoresapenas podrían haber imaginado que su pequeña aventura empresarial llegaría a ser algúndía la compañía más grande de cemento de Colombia, la quinta en producción enAmérica Latina y una de las pioneras en cuanto a buen gobierno corporativo en la región.

En un principio, los fundadores se dieron cuenta de la necesidad de contar con co-inversionistas para continuar con los planes de construcción de la primera fábrica decemento. El Municipio de Medellín y la Empresa de Ferrocarriles de Antioquia fueron susprimeros socios; dos años después, la fábrica entró en operación y la compañía comenzóuna fructífera trayectoria de creación de nuevas plantas y compañías subsidiarias.

A principios de este año, Argos, con ingresos combinados anuales de US$ 760 mil-lones, anunció la fusión de sus ocho subsidiarias colombianas. La nueva entidadabastecerá el 51% del mercado local y se espera que exporte US$ 110 millones anualesen productos a 18 países.

Argos decidió adoptar un Código de Gobierno Corporativo basándose en normasy criterios internacionales, como los dictados por la Bolsa de Valores de Nueva Yorky las recomendaciones del Instituto Brasileño de Gobierno Corporativo (IBGC). Losdirectivos de Argos consideran que mejorar la transparencia ayuda a generar más util-idades para los accionistas y facilita el acceso de los inversionistas en el mercado decapitales; también están convencidos que la diferencia entre Argos y sus competidoresen el mercado de productos y capitales radica en la adopción de buenas prácticas degobierno corporativo.

Gobierno Corporativo como Creador de Valor

Cuando Argos decidió adoptar prácticas de buen gobierno corporativo, el mercadocolombiano conocía muy poco al respecto del tema. Para la empresa fue primordialtransmitir el significado de buen gobierno corporativo al mercado colombiano así comoque sus principios no eran sólo una moda sino practicas que perduraría en el tiempo.

36 Companies Circle

En un principio, la compañía adoptó un Código básico, el cual fue modificadoposteriormente basado en referencias internacionales. El nuevo Código, que hacíaénfasis en aspectos relacionados con la divulgación y el libre flujo de información, fueanalizado con múltiples personas involucradas en el proyecto, desde empleados hastamiembros del Directorio. Argos se autoimpuso el desafío de cumplir con los criteriosmás exigentes a nivel internacional en cuanto a gobierno empresarial, siguiendo lassugerencias de los accionistas, el Directorio y otras partes interesadas. En el año 2004,Argos finalizó y publicó su Código de Buen Gobierno Corporativo, siguiendo lasrecomendaciones de la Bolsa de Nueva York, de la Organización de Cooperación yDesarrollo Económicos, del Banco Mundial y de instituciones locales.

Argos hace honor a su lema “Añadiendo valor cada día” en sus relaciones con todaslas partes interesadas. Su estructura de gobierno corporativo se basa en cinco pilaresfundamentales: trato equitativo para los accionistas; fortalecimiento de la estructura ydel desempeño del Directorio; formulación de procedimientos para proporcionarinformación completa, exacta y oportuna; establecimiento de un código de ética paralos empleados y normativas para las relaciones con diferentes grupos de interés.

Por último, fue decidido que tanto auditores internos como externos debían mon-itorear e informar al mercado sobre el cumplimiento de Argos de su Código de gob-ierno corporativo.

Entre los accionistas más importantes de Argos se encuentran inversionistas inter-nacionales y fondos de pensiones; el bloque de accionistas mayoritarios está com-puesto por el grupo industrial más grande de Colombia, mientras que el 46%pertenece al público inversionista.

El Directorio

El Directorio de Argos se compone de cinco Directores y lo asisten tres comités:Auditoría y Finanzas: Nombramientos y Remuneraciones: y Asuntos del Directorio.

Casos 37

El primer comité se encarga de supervisar los procesos de control interno, para así ase-gurar transparencia y precisión en la divulgación de información financiera, supervis-ar las actividades de auditoría interna y apoyar las decisiones del Directorio rela-cionadas con los controles.

El segundo comité, Nombramientos y Remuneraciones, establece políticas de con-tratación, compensación y desarrollo de personal clave. Propone un plan de compen-sación vinculado tanto al desempeño personal como empresarial y está a cargo derevisar los planes de sucesión de los altos cargos de la empresa. Por su parte, las remu-neraciones del Directorio son aprobadas por la Asamblea General Anual deAccionistas, instancia que puede destituir y reelegir a los Directores incluso antes deque finalice su período.

Al comité de Asuntos del Directorio le conciernen los papeles y las responsabili-dades de los Directores, la contratación de nuevos miembros y la definición de políti-cas destinadas a asegurar la adecuada composición del Directorio. Este comité imple-mentó un sistema de evaluación de los Directores y existe ya un programa permanentepara su capacitación y desarrollo.

En Argos, el Gerente General y el Presidente del Directorio son cargos separados.

Resultados

Argos, miembro del grupo industrial más grande de Colombia—Grupo EmpresarialAntioqueño—registra una capitalización de mercado de US$ 2.100 millones.

Con una cartera de inversiones enfocadas al cemento, concreto mezclado y nego-cios afines, Argos es el líder de la industria del cemento de Colombia y es el quintoproductor de cemento más grande de América Latina.

Es difícil medir con precisión los beneficios directos de llevar a cabo prácticas debuen gobierno corporativo, pero Argos puede dar fe de resultados altamente positivos.Las acciones han aumentado su valor en forma constante: crecieron 68% durante elaño 2004 y hasta agosto de 2005, se habían incrementado en 40%. Para el futuro, lacompañía no descarta la posibilidad de cotizar en la Bolsa de Nueva York.

Argos aún esta perfeccionando su sistema de gobierno corporativo. Su principaldesafío es fortalecer el Directorio y los comités y entre sus futuros planes está mejorarlos sistemas de supervisión del cumplimiento del Código de Ética y el mejoramientode sus prácticas de divulgación de información.

38 Companies Circle

Buenaventura

Crecer es más que un simple componente de la misión y la visión de Buenaventura.Crecer es el lema diario de la compañía minera líder de Perú y una de las productorasde oro y plata más grandes del mundo. Con operaciones en una industria con granintensidad de capital y en un entorno geográfico no tan acogedor para las inversiones,la compañía tiene que ser perseverante para mantener el éxito que ha logrado a travésdel tiempo.

Con el fin de lograr su objetivo de continuo crecimiento, Buenaventura acudió a laformación de asociaciones, cotizaciones en la Bolsa de Valores de Lima y emisión de cer-tificados norteamericanos de depósito de acciones extranjeras (ADR, por sus siglas eninglés) en la Bolsa de Nueva York. No obstante, cuando se trató de crear valor sosteniblea largo plazo para los accionistas, sólo había una forma de proceder: mejorando las prác-ticas de gobierno corporativo.

El Origen de la Necesidad de Gobierno Corporativo

Desde que fue fundada en 1953, Buenaventura se ha concentrado en actividades deexploración y adquisición, ya sea a través de sociedades en participación o por sus pro-pios medios. Para Buenaventura, conducir los negocios en forma responsable y eficazforma parte de la estrategia destinada a aumentar las utilidades de sus accionistas.

Buenaventura registró pérdidas durante varios años las que finalmente desembo-caron en un alto nivel de endeudamiento en el contexto de la inestabilidad económi-ca de Perú en los ochenta. Sin embargo, a principios de los noventa, Perú entró en unperíodo de mayor estabilidad lo que permitió a Buenaventura hacer planes para unfuturo más promisorio.

Cuando la empresa decidió invertir en Yanacocha—actualmente un depósito deoro de nivel mundial—enfrentó altos costos de exploración e inversión en desarrollo.Convencida de que el mercado premia las buenas prácticas de gobierno corporativo,Buenaventura decidió pagar su deuda con los ingresos de una oferta pública inicial(IPO, por sus siglas en inglés) de ADR en la Bolsa de Nueva York en 1996.

Esta decisión reflejó el compromiso del Directorio y de la gerencia deBuenaventura de cumplir con las normativas de la Comisión de Valores y Bolsas deEstados Unidos (SEC). Antes de la oferta pública inicial, la compañía tomó varias

Casos 39

medidas importantes para mejorar su gobierno corporativo: modernizó el Directorioincorporando miembros independientes y creando comités directivos; implementóun Código de Ética; creó un Comité de Información al Público y, finalmente, convir-tió todas las acciones a una clase única con derecho igualitario a voto, eliminando laestructura fundada en dos clases de acciones.

Medidas de la Gobierno Corporativo

Buenaventura ha implementado un amplio conjunto de normas con el fin de asegu-rar buen gobierno corporativo. Las reformas se inspiraron en las recomendaciones deimportantes organizaciones internacionales como la Organización de Cooperación yDesarrollo Económico (OCDE) y el Banco Mundial/Corporación FinancieraInternacional (IFC por sus siglas en ingles).