Embed Size (px)

Citation preview

CASCADING

SISTEM AKUNTABILITAS

KINERJA INSTANSI PEMERINTAH (SAKIP)

BADAN KEUANGAN DAERAH

TAHUN 2018

1

PROSES BISNIS

BADAN KEUANGAN DAERAH

PENGANGGARAN

PENATAUSAHAAN

PENGELOLAAN ASET

PELAPORAN

MANAJEMEN PENGELOLAAN

KEUANGAN DAERAH

Transparansi

dan

Akuntabilitas

Pengelolaan

Keuangan

Daerah

PENGELOLAAN PAJAK

DAERAH

2

PROSES BISNIS FUNGSI PENGELOLAAN PAJAK

Pendaftaran WajibPajak

Pengukuhan(Pembeerian NPWPD)

Penetapan SKPD nilaibesar obyek pajak

Proses penerbitanSKPD/SPTPD

Pembuatan/PengisianSSPD

Realisasi PembayaranPajak Daerah

Laporan PenerimaanPendpatan Daerah

3

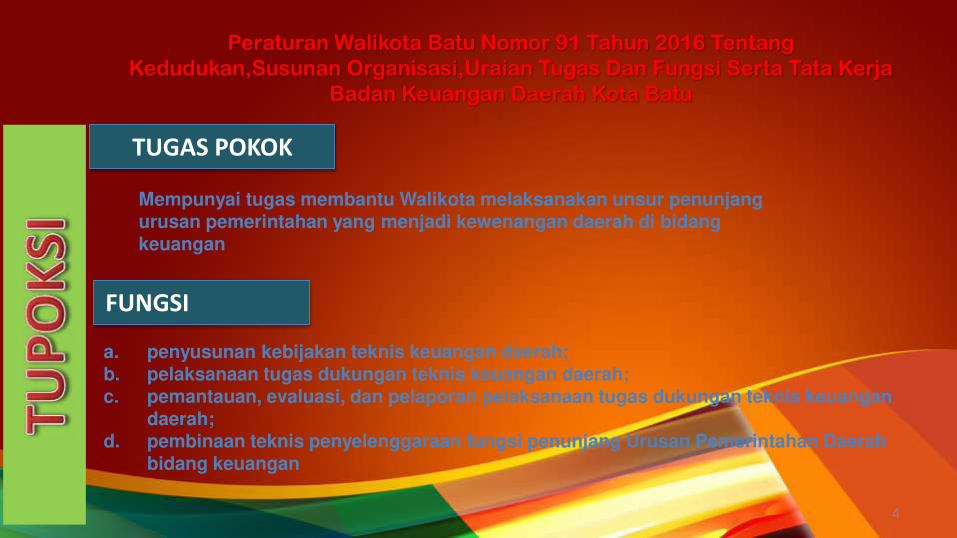

Peraturan Walikota Batu Nomor 91 Tahun 2016 Tentang

Kedudukan,Susunan Organisasi,Uraian Tugas Dan Fungsi Serta Tata Kerja

Badan Keuangan Daerah Kota Batu

TUGAS POKOK

Mempunyai tugas membantu Walikota melaksanakan unsur penunjangurusan pemerintahan yang menjadi kewenangan daerah di bidang keuangan

FUNGSI

a. penyusunan kebijakan teknis keuangan daerah;b. pelaksanaan tugas dukungan teknis keuangan daerah;c. pemantauan, evaluasi, dan pelaporan pelaksanaan tugas dukungan teknis keuangan

daerah;d. pembinaan teknis penyelenggaraan fungsi penunjang Urusan Pemerintahan Daerah

bidang keuangan

4

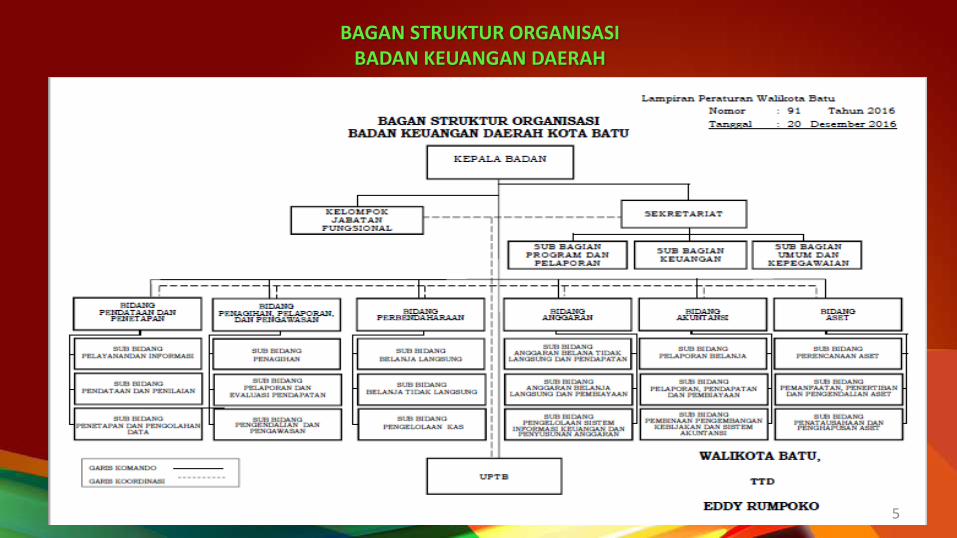

BAGAN STRUKTUR ORGANISASI

BADAN KEUANGAN DAERAH

5

PERBANDINGAN PROSES BISNIS DAN STRUKTUR ORGANISASI

PENGANGGARAN

PENATAUSAHAAN

PENGELOLAAN ASET

PELAPORAN

MANAJEMEN PENGELOLAAN

KEUANGAN DAERAH

Transparansi

dan

Akuntabilitas

Pengelolaan

Keuangan

Daerah

PENGELOLAAN PAJAK

DAERAH

BIDANG

ANGGARAN

BIDANG

PERBENDAHARAAN

BIDANG

PENDATAAN DAN

PENETAPAN

BIDANG

AKUNTANSI

BIDANG ASET

BIDANG PENAGIHAN,

PELAPORAN

DAN PENGAWASAN

SKPD YANG MELAKSANAKAN

FUNGSI PENUNJANG KEUANGAN

(BKD)

TUJUAN BKD

6

“Desa Berdaya Kota Berjaya Mewujudkan Kota Batu Sebagai Sentra Agrowisata Internasional yang Berkarakter, Berdaya Saing dan Sejahtera”

1. Meningkatkan Kualitas

Kehidupan Sosial Masyarakat

Yang Berlandaskan Nilai Nilai

Keagamaan dan Kearifan

Budaya Lokal

2. Meningkatkan Pembangunan

Kualitas dan Kesejahteraan

Sumber Daya Manusia

3. Meningkatkan

kemandirian ekonomi

daerah yang inklusif,

berkualitas berbasis

pada sektor unggulan

guna mewujudkan

Batu Kota AgroWisata

4. Meningkatkan Pembangunan

Infrastruktur dan Kawasan

Perdesaan Yang Berkualitas

dan Berwawasan Lingkungan

1. Meningkatkan derajat

kualitas hidup sosial

masyarakat guna

mewujudkan Batu Kota

Nyaman

2. Meningkatkan

penguatan kapasitas dan

kualitas SDM guna

mewujudkan Batu Kota

Produktif

3. Mewujudkan Daya Saing

Perekonomian Daerah

yang Progresif, Mandiri

Berbasis Agrowisata

4. Meningkatkan

pembangunan

infrastruktur yang

berkualitas, merata dan

berkelanjutan berbasis

kemandirian desa dalam

rangka mewujudkan Batu

Kota Berkarakter

MIS

IT

UJU

AN

VISI

5. Meningkatkan Tata

Kelola Pemerintahan

Yang Baik, Bersih dan

Akuntabel Berorientasi

pada Pelayanan Publik

Yang Profesional

5. Meningkatkan Penyelenggaraan

Pemerintahan Daerah yang

Efektif, Efisien, dan Akuntabel

Guna Mewujudkan Batu Kota

Berintegritas

Sasaran :

Meningkatnya Kualitas dan Akuntabilitas Kinerja Penyelenggaraan

Pemerintah Daerah

Indikator : Opini BPK, Nilai SAKIP, Nilai EKPPD, Indeks Profesionalitas

ASN, Nilai SPBE

Indikator :

Indeks Reformasi Birokrasi

SA

SA

RA

N

Sasaran :

Meningkatnya Kualitas Layanan Publik

Indikator : Skala Kepuasan Masyarakat terhadap Pelayanan

Pemerintah7

KESERASIAN RPJMD DAN RENSTRA SKPD

SASARAN RPJMD TUJUAN SKPD

OPINI BPK

Mewujudkan tata kelola

keuangan dan pendapatan

pajak daerah yang

transparan dan akuntabel

IKU KOTA IKU SKPD

Meningkatnya Kualitas dan

Akuntabilitas Kinerja

Penyelenggaraan

Pemerintah Daerah

OPINI BPK

Rasio

Kemandirian

Keuangan8

RENSTRA BADAN KEUANGAN DAERAH KOTA BATU 2018 - 2022T

UJU

AN

IND

IKA

TO

R

TU

JUA

N

SA

SA

RA

N

ST

RA

TE

GIS

IKU

Mewujudkan tata kelola keuangan dan pendapatan pajak daerah yang transparan dan

akuntabel

Opini BPK

Meningkatnya Kapasitas

Tata Kelola Keuangan

Persentase kepatuhan

OPD dalam

penyusunan Laporan

Keuangan

Meningkatnya realisasi

penerimaan pajak daerah

Prosentase

peningkatan PAD dari

sektor pajak

Rasio Kemandirian Keuangan

9

CASCADING RENSTRA OPD 2018Tujuan : Mewujudkan tata kelola keuangan dan pendapatan pajak daerah yang transparan dan akuntabel

Anggaran

A1.Penyusunan Pelaporan Keuangan Semesteran SKPKD

A2. Penyusunan Pelaporan Keuangan Akhir Tahun SKPKD

A3. Penyusunan dan Rekonsiliasi Lap Keuangan

A4. Penyusunan Saldo Awal Berbasis Akrual SKPD dan SKPKD

B1. Penyusunan Raperda tentang APBD

B2. Penyusunan Raperda tentang Perubahan APBD

B3. Penyusunan Raperda Pertanggungjawaban APBD

B4. Peningkatan Manajemen Aset/Barang Daerah

B5. Penyusunan Kebijakan Pengelolaan Keuangan Daerah

B6. Sistem Infromasi Manajemen Barang Daerah

B7. Manajemen TP-TGR

B8. Penertiban dan Pengamanan Aset

B9. Perencanaan dan Analisa Kebutuhan Barang Daerah

B10. Peningkatan Pelayanan dan Penatausahaan Perbendaharaan

B11. Monitoring dan Evaluasi Pengelolaan Keuangan Daerah

C1. Pengembangan dan Pengelolaan Sistem Jaringan Komputer

Pengelolaan Keuangan Daerah

C2. Fasilitasi Pengembangan dan Integrasi teknologi Sistem

Informasi Pengelolaan Keuangan Daerah

Rp. 369.919.400,-

Rp.4.902.086.070,-

Rp. 379.393.364,69,-

Sasaran 1 Program Kegiatan

Meningkatnya

Kapasitas Tata

Kelola Keuangan

Daerah

INDIKATOR :

Persentase

kepatuhan OPD

dalam penyusunan

Laporan Keuangan

A. Program

Peningkatan

Pengembangan

Sistem Pelaporan

Capaian Kinerja dan

Keuangan

B. Program Peningkatan

dan Pengembangan

Pengelolaan

Keuangan Daerah

C. Program Optimalisasi

Pemanfaatan

Teknologi Informasi 10

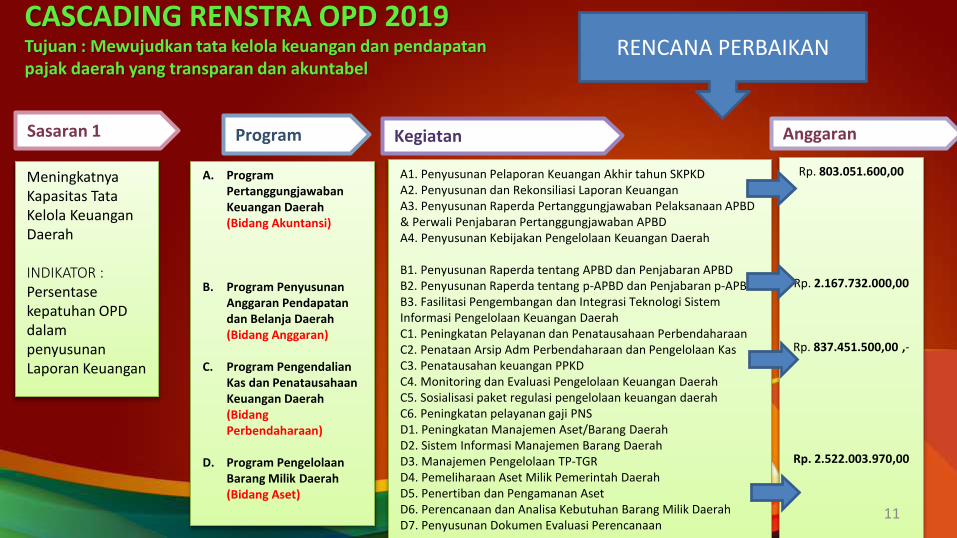

CASCADING RENSTRA OPD 2019Tujuan : Mewujudkan tata kelola keuangan dan pendapatan

pajak daerah yang transparan dan akuntabel

Anggaran

A1. Penyusunan Pelaporan Keuangan Akhir tahun SKPKD

A2. Penyusunan dan Rekonsiliasi Laporan Keuangan

A3. Penyusunan Raperda Pertanggungjawaban Pelaksanaan APBD

& Perwali Penjabaran Pertanggungjawaban APBD

A4. Penyusunan Kebijakan Pengelolaan Keuangan Daerah

B1. Penyusunan Raperda tentang APBD dan Penjabaran APBD

B2. Penyusunan Raperda tentang p-APBD dan Penjabaran p-APBD

B3. Fasilitasi Pengembangan dan Integrasi Teknologi Sistem

Informasi Pengelolaan Keuangan Daerah

C1. Peningkatan Pelayanan dan Penatausahaan Perbendaharaan

C2. Penataan Arsip Adm Perbendaharaan dan Pengelolaan Kas

C3. Penatausahan keuangan PPKD

C4. Monitoring dan Evaluasi Pengelolaan Keuangan Daerah

C5. Sosialisasi paket regulasi pengelolaan keuangan daerah

C6. Peningkatan pelayanan gaji PNS

D1. Peningkatan Manajemen Aset/Barang Daerah

D2. Sistem Informasi Manajemen Barang Daerah

D3. Manajemen Pengelolaan TP-TGR

D4. Pemeliharaan Aset Milik Pemerintah Daerah

D5. Penertiban dan Pengamanan Aset

D6. Perencanaan dan Analisa Kebutuhan Barang Milik Daerah

D7. Penyusunan Dokumen Evaluasi Perencanaan

Rp. 803.051.600,00

Rp. 2.167.732.000,00

Rp. 837.451.500,00 ,-

Rp. 2.522.003.970,00

Sasaran 1 Program Kegiatan

Meningkatnya

Kapasitas Tata

Kelola Keuangan

Daerah

INDIKATOR :

Persentase

kepatuhan OPD

dalam

penyusunan

Laporan Keuangan

A. Program

Pertanggungjawaban

Keuangan Daerah

(Bidang Akuntansi)

B. Program Penyusunan

Anggaran Pendapatan

dan Belanja Daerah

(Bidang Anggaran)

C. Program Pengendalian

Kas dan Penatausahaan

Keuangan Daerah

(Bidang

Perbendaharaan)

D. Program Pengelolaan

Barang Milik Daerah

(Bidang Aset)

RENCANA PERBAIKAN

11

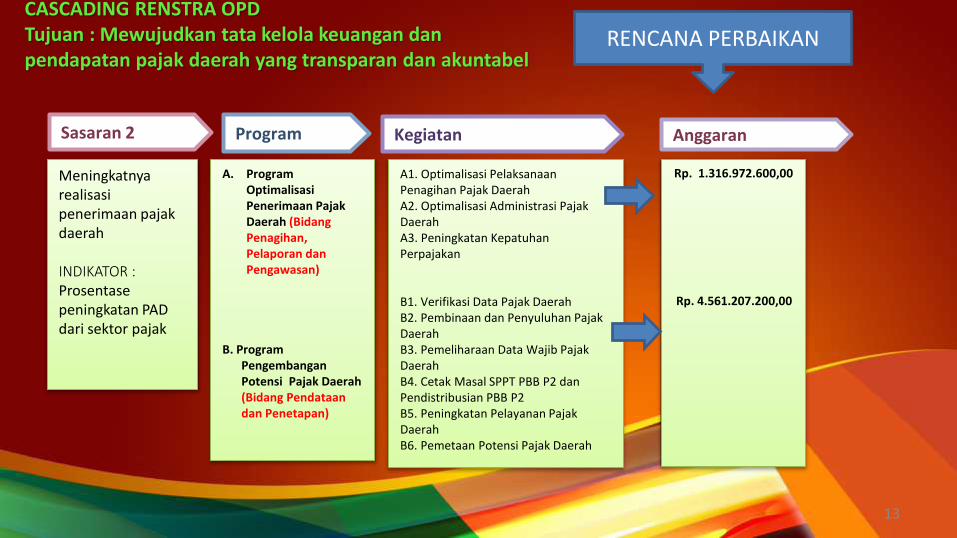

CASCADING RENSTRA OPDTujuan : Mewujudkan tata kelola keuangan dan pendapatan pajak daerah yang transparan dan akuntabel

Anggaran

A1.Optimalisasi Penerimaan Pajak

Daerah

A2. Verifikasi Data Pajak Daerah

A3. Pembinaan dan Penyuluhan Pajak

Daerah

A4. Peningkatan Kepatuhan

Perpajakan

A5. Pemeliharaan Data Wajib Pajak

Daerah

A6. Cetak Masal SPPT PBB P2 dan

Pendistribusian PBB P2

A7. Optimalisasi Administrasi Pajak

Daerah

A8. Peningkatan Pelayanan Pajak

Daerah

A9. Pemetaan Potensi Pajak Daerah

Rp. 1.964.492.500

Sasaran 2 Program Kegiatan

Meningkatnya

realisasi

penerimaan pajak

daerah

INDIKATOR :

Prosentase

peningkatan PAD

dari sektor pajak

A. Program

Peningkatan dan

Pengembangan

Pengelolaan

Keuangan Daerah

12

CASCADING RENSTRA OPD

Tujuan : Mewujudkan tata kelola keuangan dan

pendapatan pajak daerah yang transparan dan akuntabel

Anggaran

A1. Optimalisasi Pelaksanaan

Penagihan Pajak Daerah

A2. Optimalisasi Administrasi Pajak

Daerah

A3. Peningkatan Kepatuhan

Perpajakan

B1. Verifikasi Data Pajak Daerah

B2. Pembinaan dan Penyuluhan Pajak

Daerah

B3. Pemeliharaan Data Wajib Pajak

Daerah

B4. Cetak Masal SPPT PBB P2 dan

Pendistribusian PBB P2

B5. Peningkatan Pelayanan Pajak

Daerah

B6. Pemetaan Potensi Pajak Daerah

Rp. 1.316.972.600,00

Rp. 4.561.207.200,00

Sasaran 2 Program Kegiatan

Meningkatnya

realisasi

penerimaan pajak

daerah

INDIKATOR :

Prosentase

peningkatan PAD

dari sektor pajak

A. Program

Optimalisasi

Penerimaan Pajak

Daerah (Bidang

Penagihan,

Pelaporan dan

Pengawasan)

B. Program

Pengembangan

Potensi Pajak Daerah

(Bidang Pendataan

dan Penetapan)

RENCANA PERBAIKAN

13

INDIKATOR KINERJA UTAMA

DAN

INDIKATOR KINERJA INDIVIDU

14

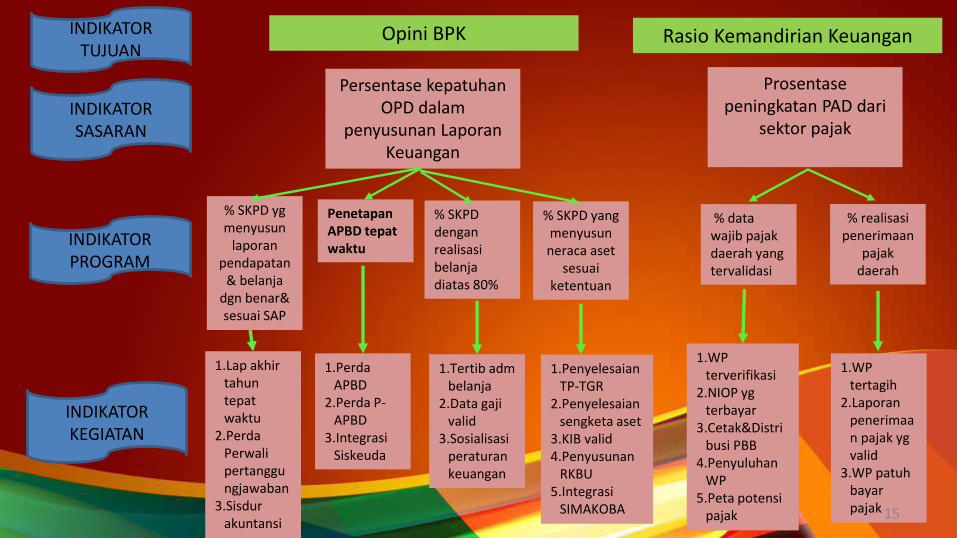

INDIKATOR

TUJUAN

INDIKATOR

SASARAN

INDIKATOR

PROGRAM

INDIKATOR

KEGIATAN

Opini BPK Rasio Kemandirian Keuangan

Persentase kepatuhan

OPD dalam

penyusunan Laporan

Keuangan

Prosentase

peningkatan PAD dari

sektor pajak

% SKPD yg

menyusun

laporan

pendapatan

& belanja

dgn benar&

sesuai SAP

Penetapan

APBD tepat

waktu

% SKPD

dengan

realisasi

belanja

diatas 80%

% SKPD yang

menyusun

neraca aset

sesuai

ketentuan

% data

wajib pajak

daerah yang

tervalidasi

% realisasi

penerimaan

pajak

daerah

1.Lap akhir

tahun

tepat

waktu

2.Perda

Perwali

pertanggu

ngjawaban

3.Sisdur

akuntansi

1.Perda

APBD

2.Perda P-

APBD

3.Integrasi

Siskeuda

1.Tertib adm

belanja

2.Data gaji

valid

3.Sosialisasi

peraturan

keuangan

1.Penyelesaian

TP-TGR

2.Penyelesaian

sengketa aset

3.KIB valid

4.Penyusunan

RKBU

5.Integrasi

SIMAKOBA

1.WP

terverifikasi

2.NIOP yg

terbayar

3.Cetak&Distri

busi PBB

4.Penyuluhan

WP

5.Peta potensi

pajak

1.WP

tertagih

2.Laporan

penerimaa

n pajak yg

valid

3.WP patuh

bayar

pajak 15

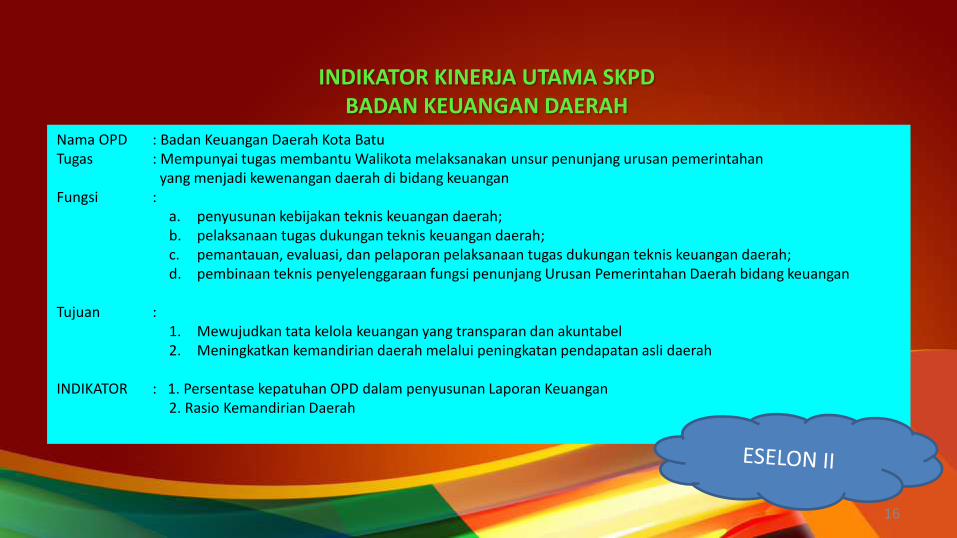

INDIKATOR KINERJA UTAMA SKPD

BADAN KEUANGAN DAERAH

Nama OPD : Badan Keuangan Daerah Kota Batu

Tugas : Mempunyai tugas membantu Walikota melaksanakan unsur penunjang urusan pemerintahan

yang menjadi kewenangan daerah di bidang keuangan

Fungsi :

a. penyusunan kebijakan teknis keuangan daerah;

b. pelaksanaan tugas dukungan teknis keuangan daerah;

c. pemantauan, evaluasi, dan pelaporan pelaksanaan tugas dukungan teknis keuangan daerah;

d. pembinaan teknis penyelenggaraan fungsi penunjang Urusan Pemerintahan Daerah bidang keuangan

Tujuan :

1. Mewujudkan tata kelola keuangan yang transparan dan akuntabel

2. Meningkatkan kemandirian daerah melalui peningkatan pendapatan asli daerah

INDIKATOR : 1. Persentase kepatuhan OPD dalam penyusunan Laporan Keuangan

2. Rasio Kemandirian Daerah

16

INDIKATOR KINERJA TUJUANNO. TUJUAN INDIKATOR

KINERJA

UTAMA

DEFINISI

OPERASI

ONAL

KONDISI

AWAL

(2017)

2018 2019 2020 2021 2022

1 Mewujudkan tata

kelola keuangan dan

pendapatan pajak

daerah yang

transparan dan

akuntabel

Persentase

kepatuhan OPD

dalam penyusunan

Laporan Keuangan

OPD yang

menyusun

laporan

keuangan

dengan

benar dan

tepat

waktu /

jumlah

OPD x

100%

WTP WTP WTP WTP WTP WTP

Rasio kemandirian 𝐽𝑢𝑚𝑙𝑎ℎ 𝑃𝐴𝐷𝐽𝑢𝑚𝑙𝑎ℎ 𝐴𝑃𝐵𝐷x 100%

17,5% 17,5% 18% 18,5% 18,5% 19%

17

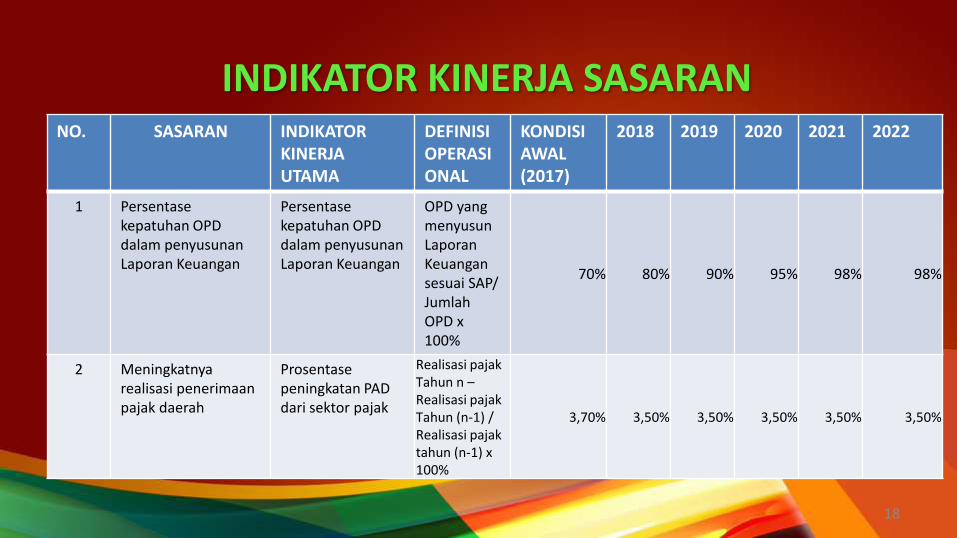

INDIKATOR KINERJA SASARANNO. SASARAN INDIKATOR

KINERJA

UTAMA

DEFINISI

OPERASI

ONAL

KONDISI

AWAL

(2017)

2018 2019 2020 2021 2022

1 Persentase

kepatuhan OPD

dalam penyusunan

Laporan Keuangan

Persentase

kepatuhan OPD

dalam penyusunan

Laporan Keuangan

OPD yang

menyusun

Laporan

Keuangan

sesuai SAP/

Jumlah

OPD x

100%

70% 80% 90% 95% 98% 98%

2 Meningkatnya

realisasi penerimaan

pajak daerah

Prosentase

peningkatan PAD

dari sektor pajak

Realisasi pajak

Tahun n –Realisasi pajak

Tahun (n-1) /

Realisasi pajak

tahun (n-1) x

100%

3,70% 3,50% 3,50% 3,50% 3,50% 3,50%

18

INDIKATOR KINERJA INDIVIDU

BADAN KEUANGAN DAERAH

Nama Bidang : Bidang Akuntansi

Tugas : merumuskan dan melaksanakan kebijakan teknis di bidang pengelolaan akuntansi pemerintah daerah

dan laporan keuanga

Fungsi :

a. penyusunan standar operasional prosedur bidang pengelolaan akuntasi pemerintah daerah dan laporan keuangan daerah;

b. perumusan kebijakan teknis Sistem Akuntansi Keuangan Daerah sesuai Standar Akuntansi Pemerintah (SAP);

c. penyusunan laporan pertanggungjawaban APBD dan pelaporan kinerja keuangan daerah

d. perumusan kebijakan pengendalian rekonsiliasi realisasi pendapatan dan belanja;

SASARAN PROGRAM : Meningkatnya kapasitas pengelolaan keuangan daerah

INDIKATOR :

- % OPD yang menyusun laporan keuangan tepat waktu dan sesuai prinsip kebijakan akuntansi

19

INDIKATOR KINERJA INDIVIDU

BADAN KEUANGAN DAERAH

Nama Bidang : Sub Bidang Pelaporan Belanja Bidang Akuntansi

Tugas Pokok :

a. menyiapkan bahan kebijakan teknis bidang pelaporan belanja;

b. menyiapkan bahan kebijakan pengelolaan sistem akuntansi dan pelaporan belanja SKPD;

c. menyiapkan bahan koordinasi administrasi pelaporan belanja SKPD;

Kegiatan :

Penyusunan Pelaporan Keuangan Akhir tahun SKPKD

INDIKATOR :

- Jumlah OPD yang menyusun laporan keuangan tepat waktu

20

Opini BPK

Tepat waktu

penyusunan

laporan keuangan

Tertib

Penatausahaan

keuangan

Penyusunan

Anggaran tepat

waktu

Penatausahaan

barang milik daerah

Bidang AkuntansiBidang

PerbendaharaanBidang Anggaran Bidang Aset

KriteriaPemeriksaan

Kesesuaian dengan standar akuntansi pemerintahan

Kecukupan pengungkapan (adequate disclosure)

Kepatuhan terhadap peraturan perundang-undangan

Efektivitas Sistem Pengendalian Intern 21

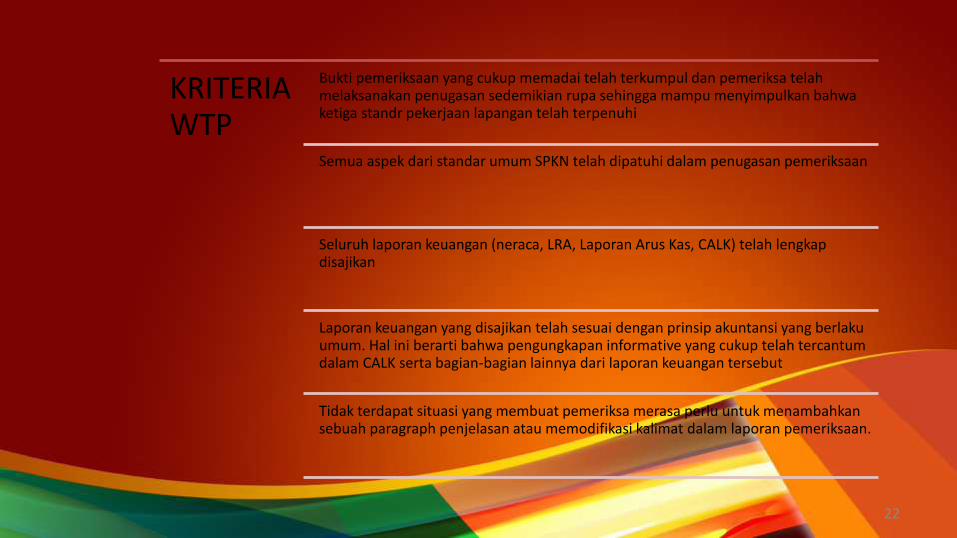

KRITERIA WTP

Bukti pemeriksaan yang cukup memadai telah terkumpul dan pemeriksa telahmelaksanakan penugasan sedemikian rupa sehingga mampu menyimpulkan bahwaketiga standr pekerjaan lapangan telah terpenuhi

Semua aspek dari standar umum SPKN telah dipatuhi dalam penugasan pemeriksaan

Seluruh laporan keuangan (neraca, LRA, Laporan Arus Kas, CALK) telah lengkapdisajikan

Laporan keuangan yang disajikan telah sesuai dengan prinsip akuntansi yang berlakuumum. Hal ini berarti bahwa pengungkapan informative yang cukup telah tercantumdalam CALK serta bagian-bagian lainnya dari laporan keuangan tersebut

Tidak terdapat situasi yang membuat pemeriksa merasa perlu untuk menambahkansebuah paragraph penjelasan atau memodifikasi kalimat dalam laporan pemeriksaan.

22

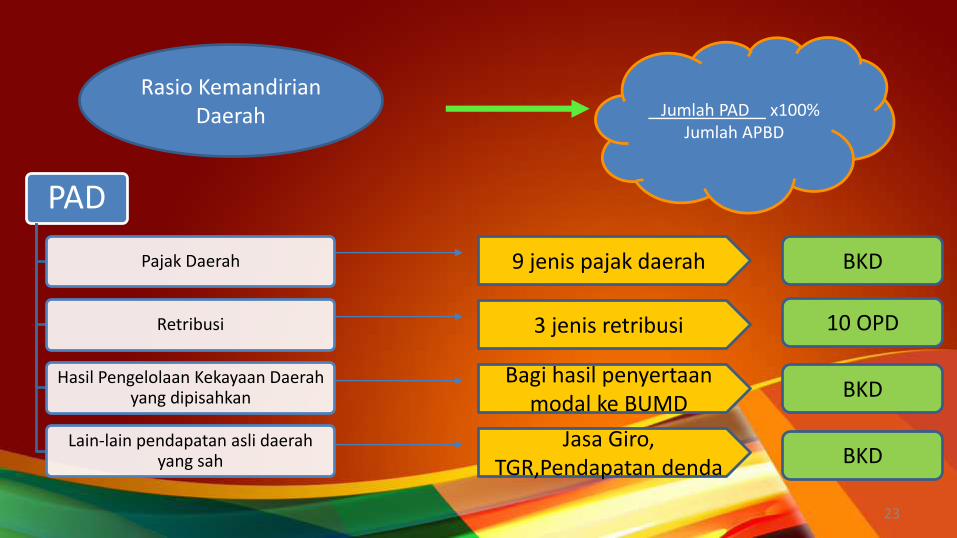

Rasio Kemandirian

Daerah Jumlah PAD x100%

Jumlah APBD

PAD

Pajak Daerah

Retribusi

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

Lain-lain pendapatan asli daerahyang sah

9 jenis pajak daerah BKD

3 jenis retribusi

Bagi hasil penyertaan

modal ke BUMD

Jasa Giro,

TGR,Pendapatan denda

10 OPD

BKD

BKD

23

24