Embed Size (px)

Citation preview

CARTÕES DE CRÉDITO

É um meio de pagamento eletrônico que possibilita ao cliente adquirir bens ou serviços pelo preço à vista nos estabelecimentos credenciados e realizar saques de dinheiro em equipamentos eletrônicos habilitados. As compras efetuadas em um certo período são consolidadas em uma única fatura e cobradas do cliente. Sobre o valor dos saques em dinheiro incidirá cobrança de encargos.

CARTÕES DE CRÉDITO

O emissor do cartão (administradora) estabelece limite de crédito ao cliente para realização de compras ou saques. À medida que o cartão é utilizado, o limite vai sendo comprometido.

CARTÕES DE CRÉDITO

Os bancos podem cobrar basicamente cinco tarifas referentes à prestação de serviços de cartão de crédito, considerados serviços essenciais: anuidade, emissão de segunda via do cartão, pelo seu uso no saque em espécie, pelo seu uso para pagamento de contas (por exemplo, faturas e boletos de cobranças de produtos e serviços) e no pedido de avaliação emergencial do limite de crédito.

CARTÕES DE CRÉDITO

Podem ser cobradas ainda tarifas pela contratação de serviços de envio de mensagem automática relativa à movimentação ou lançamento na conta de pagamento vinculado ao cartão de crédito, pelo fornecimento de plástico de cartão de crédito em formato personalizado, e ainda pelo fornecimento emergencial de segunda via de cartão de crédito. Esses serviços são considerados “diferenciados” pela regulamentação.

CARTÕES DE CRÉDITO

Pode-se pagar um valor inferior ao valor total da fatura, observado que o pagamento mínimo é de 15% do seu total. É importante saber que ao não realizar o pagamento total da fatura, o portador estará contratando uma operação de crédito, sujeita à cobrança de juros sobre o saldo não liquidado.

CARTÕES DE CRÉDITO

O contrato de cartão de crédito pode ser cancelado a qualquer momento. No entanto, é importante salientar que o cancelamento do contrato não quita ou extingue dívidas pendentes. Assim, deve ser buscado entendimento com o emissor do cartão sobre a melhor forma de liquidação da dívida.

CARTÕES DE CRÉDITO

As taxas de juros são aquelas praticadas no mercado, variando de instituição para instituição, não detendo o Banco Central atribuição legal para fixá-las ou intervir para alterá-las.

Portador – pessoa física ou jurídica usuária do cartão que tem um limite de crédito estabelecido pela administradora;

Bandeira – instituição que autoriza o emissor a gerar cartões com sua marca;

CARTÕES DE CRÉDITO

Administradora: vinculada a uma instituição financeira autorizada pela bandeira a emitir cartões de crédito com seu nome.NÃO É INSTITUIÇÃO FINANCEIRA.Quando há o financiamento, a administradora repassa para um IF.Na contratação o usuário dá uma procuração para a adm. “vender” o crédito.

CARTÕES DE CRÉDITO

ATENÇÃO:

O BACEN pode fiscalizar as administradoras de cartão de crédito se estas forem coligadas a uma instituição financeira.

CARTÕES DE CRÉDITO

Acquirer – é a instituição que afilia estabelecimentos ao sistema de cartão da bandeira da qual é associada. Tem a função de gerenciar, pagar e dar manutenção aos estabelecimentos afiliados da bandeira;Ex: Cielo e Rede.

CARTÕES DE CRÉDITO

Estabelecimento – empresa que aceita os cartões;

Instituição financeira – bancos autorizados pelas bandeira a emitir o cartão. No Brasil, a emissão é feita por meio de uma administradora de cartão, constituída pelo banco.

CARTÕES DE CRÉDITO

Gastos feitos no exterior são em dólar e convertidos pela taxa do dólar turismo (flutuante) no pagamento da fatura.

Haverá correção caso ocorra alteração do dólar entre a emissão da fatura e o pagamento.

CARTÕES DE CRÉDITO

PRIVATE LABELCARTÃO AFINIDADECO-BRANDED

#

CARTÕES DE CRÉDITO

Nos dias de hoje, o uso do “dinheiro de plástico” está superando cada vez mais outras modalidades de pagamento, que, com o passar dos anos, estão ficando obsoletas.Um tipo de “dinheiro de plástico” muito utilizado no comércio de rua é o(A) internet banking(B) cartão cidadão(C) cartão de crédito(D) cartão de senhas(E) talão de cheques

Nos dias de hoje, o uso do “dinheiro de plástico” está superando cada vez mais outras modalidades de pagamento, que, com o passar dos anos, estão ficando obsoletas.Um tipo de “dinheiro de plástico” muito utilizado no comércio de rua é o(A) internet banking(B) cartão cidadão(C) cartão de crédito(D) cartão de senhas(E) talão de cheques

É um meio de pagamento eletrônico vinculado a uma conta bancária. Usado para saques em dinheiro e também para aquisição de bens e serviços. O valor da transação é debitado na conta bancária no ato da compra, sendo necessária a digitação da senha. Tem que ter saldo na conta, senão haverá a recusa.

CARTÕES DE DÉBITO

É um meio de pagamento eletrônico, cujo plástico contém as funções do cartão de débito e do cartão de crédito.

CARTÕES MÚLTIPLOS

CRÉDITO

Chama-se de operação de crédito o contrato realizado entre um consumidor (denominado tomador ou devedor) e uma instituição financeira (denominada credora), que coloca à disposição do tomador determinado montante de recursos financeiros, comprometendo-se o tomador a devolver esses recursos em um determinado prazo, acrescido de juros

CRÉDITO

As operações de crédito dividem-se, no meio bancário, entre operações de financiamento e de empréstimo. Nas operações de financiamentos, os recursos financeiros possuem uma destinação específica, como, por exemplo, os financiamentos para aquisição de bens de consumo duráveis (veículos, equipamentos), os financiamentos imobiliários, os financiamentos rurais etc

CRÉDITO

Nas operações de empréstimos, não é estipulada uma finalidade específica para os recursos, como, por exemplo, nos empréstimos pessoais (crédito direto ao consumidor – CDC, empréstimo consignado, cheque especial etc.).

CRÉDITO DIRETO AO CONSUMIDOR

Tipo de crédito dirigido a pessoas físicas e jurídicas que permite livre uso do dinheiro. O cliente o recebe, gasta ou investe como preferir, e assume o compromisso de pagar o empréstimo na forma acordada, acrescido dos respectivos juros.

- Empréstimos às empresas vendedoras;- Repasse do empréstimo para compradores;- Devedor p/financeira: vendedora;

CRÉDITO DIRETO AO CONSUMIDOR

CDC COM INTERVENIÊNCIA

O banco assume a carteira dos lojistas e fica com os riscos do crédito. Para o lojista é ótimo, pois não tem nenhum risco.

CRÉDITO DIRETO AO CONSUMIDOR

CDC DIRETO

Crédito concedido para clientes preferenciais. É como um cheque especial parcelado, com taxas de juros prefixada ou flutuante, informada pelo banco e aceita pelo cliente. Não tem garantia.

CRÉDITO DIRETO AO CONSUMIDOR

CDC AUTOMÁTICO

CRÉDITO RURAL

CRÉDITO RURAL

Recursos destinados ao financiamento agropecuário, com condições especiais definidas pela política governamental.Beneficiados: produtores agrícolas, cooperativas e agroindústrias.A produção e comercialização de safras agrícolas, assim como em outros países, desfrutam de subsídios no crédito.

CRÉDITO RURAL

CUSTEIO

INVESTIMENTO

COMERCIALIZAÇÃO

CRÉDITO RURAL

A normatização do crédito rural é do BACEN, através do Manual de Crédito Rural. Principal Executor da política agrícola do governo mediante do crédito rural: Banco do Brasil.

CRÉDITO RURAL

Controlados:a) os recursos obrigatórios (decorrentes da

exigibilidade de depósito à vista);b) os das Operações Oficiais de Crédito

sob supervisão do Ministério da Fazenda;

ORIGEM DOS RECURSOS

CRÉDITO RURAL

c) os de qualquer fonte destinados ao crédito rural na forma da regulação aplicável, quando sujeitos à subvenção da União, sob a forma de equalização de encargos financeiros, inclusive os recursos administrados pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES);d) os oriundos da poupança rural, quando aplicados segundo as condições definidas para os recursos obrigatórios;e) os dos fundos constitucionais de financiamento regional;f) os do Fundo de Defesa da Economia Cafeeira (Funcafé).Não controlados: todos os demais.

CRÉDITO RURAL

O limite de crédito de custeio rural, por beneficiário, em cada safra e em todo o Sistema Nacional de Crédito Rural (SNCR), é de R$1.100.000,00 (um milhão e cem mil reais), devendo ser considerados, na apuração desse limite, os créditos de custeio tomados com recursos controlados, exceto aqueles tomados no âmbito dos fundos constitucionais de financiamento regional.

CRÉDITO RURAL

Nas operações de investimento, o limite de crédito é de R$385.000,00 (trezentos e oitenta e cinco mil reais), por beneficiário/ano safra, em todo o Sistema Nacional de Crédito Rural (SNCR), independentemente dos créditos obtidos para outras finalidades. Esse limite pode ser elevado para até R$1.000.000,00 (um milhão de reais) por beneficiário, observadas condições específicas..

CRÉDITO RURAL

»Cédula Rural Pignoratícia (CRP);»Cédula Rural Hipotecária (CRH);»Cédula Rural Pignoratícia e Hipotecária (CRPH);»Nota de Crédito Rural (NCR).»Cédula do Produtor Rural (CPR)

CRÉDITO RURAL

»Nota Promissória RuralUtilizado nas vendas a prazo de bens de natureza agrícola, extrativa ou pastoril, quando efetuadas diretamente por produtores rurais ou por suas cooperativas; O devedor é, geralmente, pessoa física.

CRÉDITO RURAL

»Duplicata Rural»Nas vendas a prazo de quaisquer bens de natureza agrícola, extrativa ou pastoril, quando efetuadas diretamente por produtores rurais ou por suas cooperativas, poderá ser utilizada também, como título do crédito, a duplicata rural. O devedor é, geralmente, pessoa jurídica.

CRÉDITO RURAL

MODALIDADES DE FINANCIAMENTOSInvestimentoPara bens ou serviços que irão beneficiar vários períodos de produção (safras). São máquinas e implementos agrícolas, tratores, armazéns e outros. Os recursos, em geral, são do BNDES, através do FINAME (Agência Especial de Financiamento Industrial) e FAT (Fundo de Amparo ao Trabalhador).

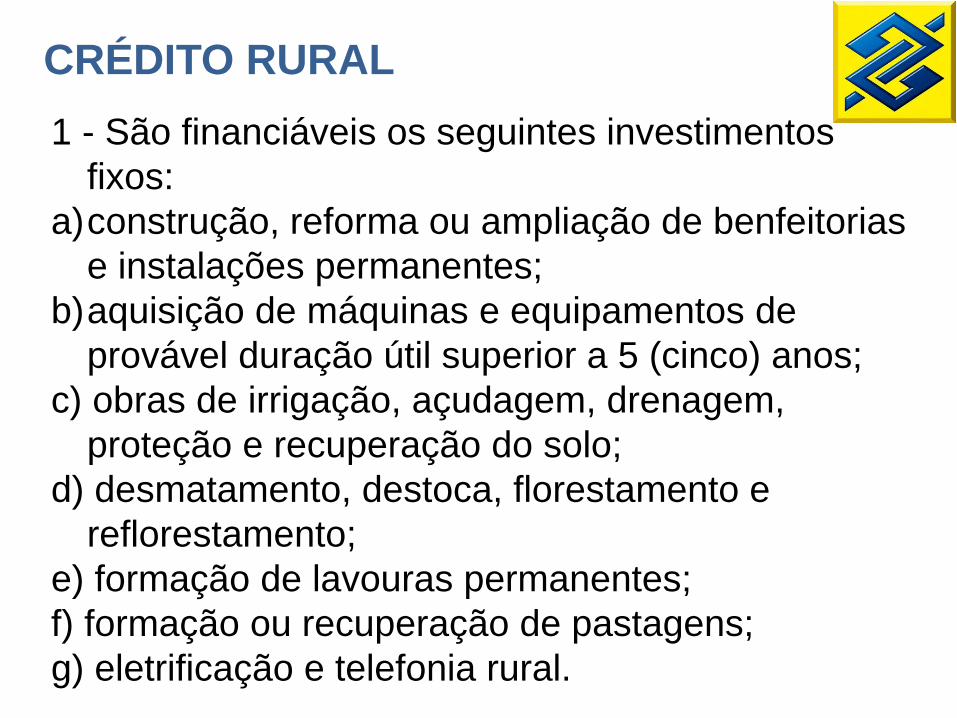

CRÉDITO RURAL1 - São financiáveis os seguintes investimentos

fixos: a)construção, reforma ou ampliação de benfeitorias

e instalações permanentes; b)aquisição de máquinas e equipamentos de

provável duração útil superior a 5 (cinco) anos; c) obras de irrigação, açudagem, drenagem,

proteção e recuperação do solo; d) desmatamento, destoca, florestamento e

reflorestamento; e) formação de lavouras permanentes; f) formação ou recuperação de pastagens; g) eletrificação e telefonia rural.

2 - São financiáveis os seguintes investimentos semifixos: a) aquisição de animais de pequeno, médio e grande porte, para criação, recriação, engorda ou serviço; b) instalações, máquinas e equipamentos de provável duração útil não superior a 5 (cinco) anos; c) aquisição de veículos, tratores, colheitadeiras, implementos, embarcações e aeronaves; d) aquisição de equipamentos empregados na medição de lavouras.

CRÉDITO RURAL

CusteioPara preparação do solo, plantio e manutenção das lavouras até a colheita. Inclui aquisição de adubos, sementes, defensivos, etc. Os vencimentos dos empréstimos são coincidentes com as épocas de comercialização das safras.

CRÉDITO RURAL

ComercializaçãoOs empréstimos para comercialização incluem as operações de descontos e os empréstimos do governo federal. Nas operações de desconto são negociadas as notas promissórias ou duplicatas rurais emitidas na comercialização de produtos agrícolas.Empréstimos do Governo Federal – EGF são financiamentos p/estocagem aguardando preço melhor de venda.Aquisições do Governo Federal – AGF são compras realizadas pelo governo p/garantir preços.

CRÉDITO RURAL

Prazos máximos para custeio:Agrícola: 2 anos;Pecuário: 1 ano;Beneficiamento ou industrialização: 2 anos.(estipula-se 90 dias após a colheita)

Prazos para investimentos financiados:a) investimento fixo: 12 (doze) anos; b) investimento semifixo: 6 (seis) anos.

CRÉDITO RURAL

BNB-2010 – Considera-se Crédito Rural o suprimento de recursos financeiros, por instituições do Sistema Nacional de Crédito Rural (SNCR), para aplicação exclusiva nas finalidades e condições estabelecidas nas normas do BACEN. Com relação ao crédito rural, assinale a alternativa CORRETA.A) O Crédito Rural tem a finalidade de financiar apenas o custeio e

o investimento.B) O crédito de comercialização, por destinar-se a cobrir despesas

próprias da fase posterior à coleta da produção, não é amparado pelo Crédito Rural.

C) Constitui função do Crédito Rural o financiamento de atividades sem caráter produtivo destinado a favorecer a retenção especulativa de bens.

D) São considerados beneficiários do Crédito Rural o produtor rural (pessoa física e jurídica) e as cooperativas de produtores rurais.

E) São considerados beneficiários do Crédito Rural todos os produtores rurais, mesmo que estrangeiros residentes no exterior.

BNB-2010 – Considera-se Crédito Rural o suprimento de recursos financeiros, por instituições do Sistema Nacional de Crédito Rural (SNCR), para aplicação exclusiva nas finalidades e condições estabelecidas nas normas do BACEN. Com relação ao crédito rural, assinale a alternativa CORRETA.A) O Crédito Rural tem a finalidade de financiar apenas o custeio e

o investimento.B) O crédito de comercialização, por destinar-se a cobrir despesas

próprias da fase posterior à coleta da produção, não é amparado pelo Crédito Rural.

C) Constitui função do Crédito Rural o financiamento de atividades sem caráter produtivo destinado a favorecer a retenção especulativa de bens.

D) São considerados beneficiários do Crédito Rural o produtor rural (pessoa física e jurídica) e as cooperativas de produtores rurais.

E) São considerados beneficiários do Crédito Rural todos os produtores rurais, mesmo que estrangeiros residentes no exterior.

. As linhas bancárias de crédito rural possibilitam ao cliente acessar financiamento(A) sem apresentação de garantias ao financiador.(B) para investimento em bens ou serviços cujo aproveitamento se estenda por um único ciclo produtivo.(C) para atividades de comercialização da produção.(D) do custeio das despesas pessoais e familiares.(E) com liberação de uma só vez, independentemente do cronograma de aquisições e serviços.

. As linhas bancárias de crédito rural possibilitam ao cliente acessar financiamento(A) sem apresentação de garantias ao financiador.(B) para investimento em bens ou serviços cujo aproveitamento se estenda por um único ciclo produtivo.(C) para atividades de comercialização da produção.(D) do custeio das despesas pessoais e familiares.(E) com liberação de uma só vez, independentemente do cronograma de aquisições e serviços.

Sobre operações de crédito rural é correta afirmar:(A) Podem ser utilizadas por produtor rural, desde que pessoa física.(B) Não podem financiar atividades de comercialização da produção.(C) É necessária a apresentação de garantias para obtenção de financiamento.(D) Não estão sujeitas a Imposto sobre Operações de Credito, Câmbio e Seguro, e sobre Operações relativas a Títulos e Valores Mobiliários – IOF.(E) Devem ser apresentados orçamento, plano ou projeto nas operações de desconto de Nota Promissória Rural.

Sobre operações de crédito rural é correta afirmar:(A) Podem ser utilizadas por produtor rural, desde que pessoa física.(B) Não podem financiar atividades de comercialização da produção.(C) É necessária a apresentação de garantias para obtenção de financiamento.(D) Não estão sujeitas a Imposto sobre Operações de Credito, Câmbio e Seguro, e sobre Operações relativas a Títulos e Valores Mobiliários – IOF.(E) Devem ser apresentados orçamento, plano ou projeto nas operações de desconto de Nota Promissória Rural. #cp

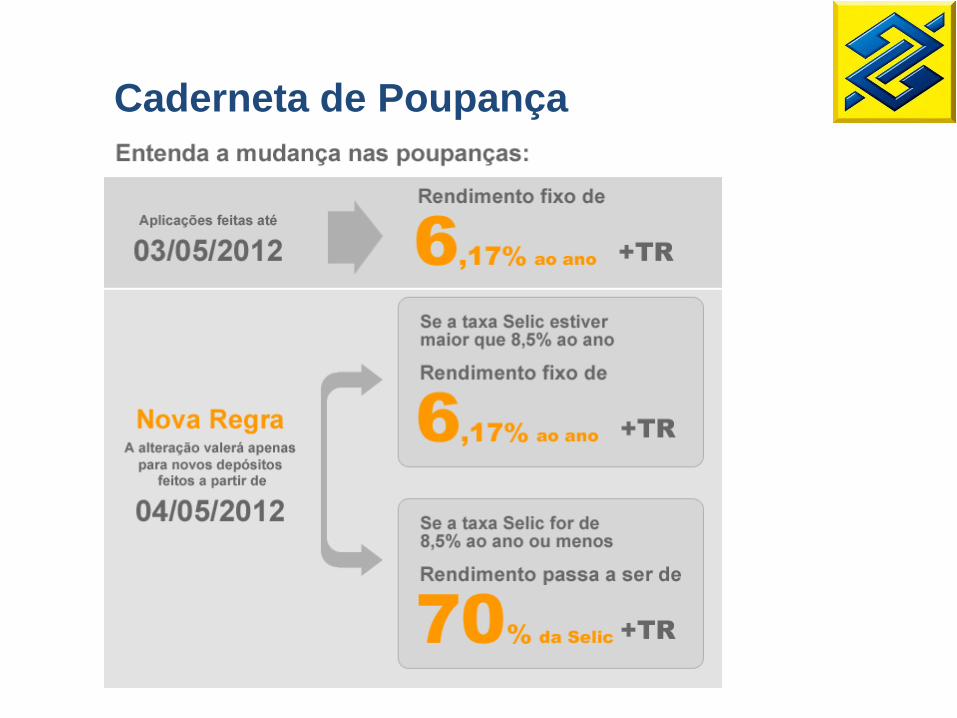

Caderneta de Poupança

Atualização: TR + 0,5% a.m.Menos de 1 mês sem rendimentos;TR do dia do depósito;29,30,31 – dia 1 do próximo mês – cálculo

com índice do dia 1 mês anterior;Depósito em cheque – dia do depósito;

Caderneta de Poupança

Caderneta de Poupança

Empresas sem fins lucrativos:TR + 05% a.m., créditos mensais.

Empresas com fins lucrativos:TR + 1,5 ao trimestre. Créditos trimestrais.Imposto de Renda: 22,5% sobre rendimentos.

Caderneta de Poupança

Serviços Essenciais (não podem ser cobradas tarifas).

fornecimento de cartão com função movimentação;fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição formulados pelo correntista, decorrentes de perda, roubo, furto, danificação e outros motivos não imputáveis à instituição emitente;realização de até dois saques, por mês, em guichê de caixa ou em terminal de autoatendimento;

Caderneta de Poupança

Serviços Essenciais (não podem ser cobradas tarifas).

realização de até duas transferências, por mês, para conta de depósitos de mesma titularidade;fornecimento de até dois extratos, por mês, contendo a movimentação dos últimos trinta dias;realização de consultas mediante utilização da internet;fornecimento, até 28 de fevereiro de cada ano, do extrato consolidado, discriminando, mês a mês, os valores cobrados no ano anterior relativos a tarifas; e

Caderneta de Poupança

Serviços Essenciais (não podem ser cobradas tarifas).

prestação de qualquer serviço por meios eletrônicos, no caso de contas cujos contratos prevejam utilizar exclusivamente meios eletrônicos.

realização de saques em terminais de autoatendimento em intervalo de até trinta minutos é considerada como um único evento.

#

Caderneta de Poupança