Embed Size (px)

Citation preview

CARTA MENSAL

Novembro de 2017

2

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

Índice

I. Cenário Macroeconômico ....................................................................................... 3

Cenário Brasil ....................................................................................................................... 3

Cenário Externo .................................................................................................................... 6

II. Estratégia Ações .................................................................................................... 8

Claritas Long Short FIC FIM ................................................................................................. 8

Atribuição de Performance do Claritas Long Short FIC FIM .................................................. 9

Claritas Ações FIA .............................................................................................................. 10

Atribuição de Performance do Claritas Ações FIA............................................................... 11

Claritas Valor Feeder FIA .................................................................................................... 12

III. Estratégia Macro ................................................................................................. 13

Claritas Institucional FIM ..................................................................................................... 13

Atribuição de Performance do Claritas Institucional FIM ..................................................... 15

Claritas Inflação Institucional FIM ....................................................................................... 16

Atribuição de Performance do Claritas Inflação Institucional FIM ........................................ 18

Claritas Hedge FIC FIM ...................................................................................................... 19

Atribuição de Performance do Claritas Hedge FIC FIM ....................................................... 21

3

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

I. Cenário Macroeconômico

Cenário Brasil

O mês de novembro foi marcado pela intensificação das negociações para aprovar a Reforma

da Previdência. Pouco mais de uma semana após a Câmara dos Deputados rejeitar a segunda

denúncia contra Temer, o presidente admitiu em reunião com os líderes da Casa que a reforma

poderia não ser votada em seu mandato.

O tom de conformismo de Temer com a possibilidade de aprovação da Reforma não foi bem

recebido pela equipe econômica e por membros da base do governo e teve repercussão

negativa nos preços dos ativos. A preocupação generalizada com a provável desistência da

votação da matéria serviu de alerta para o governo, que imediatamente tentou desfazer o mal

entendido com as declarações de Temer e voltou a defender a urgência em votar a Reforma

da Previdência.

Os esforços do governo para tentar aprovar a Reforma da Previdência não ficaram somente

no campo da retórica. Além de Temer se reaproximar de líderes e deputados, o governo cedeu

e decidiu diluir ainda mais a proposta da Reforma da Previdência. O relator da proposta, Arthur

Maia, apresentou uma versão mais simples do que a aprovada na Comissão Especial da

Câmara em maio. A nova proposta do governo reduz o tempo de contribuição na iniciativa

privada, mas mantém as regras de transição e as idades mínimas de aposentadoria no futuro.

Ainda, a proposta exclui os artigos relativos ao trabalhador rural e à concessão do benefício

assistencial aos idosos e às pessoas com deficiência (BPC).

Mesmo após o governo decidir limitar a Reforma da Previdência ao aumento da idade mínima,

regra de transição e equiparação regras entre servidores públicos e trabalhadores privados,

não houve aumento do apoio dos partidos à Reforma e o governo terminou o mês de novembro

sem conseguir garantir uma data para votação da proposta. Definitivamente, o curto espaço de

tempo em 2017 é um dos maiores impeditivos para a votação da Reforma ocorrer. No entanto,

outros fatores importantes ainda contribuem para trazer incerteza a respeito da possibilidade

da Reforma da Previdência ser votada até o final do ano. Primeiramente, a Reforma Ministerial

exigida pelos partidos do “Centrão” não foi completa. Após o pedido de exoneração do ministro

das Cidades, Bruno Araújo (PSDB), Temer indicou o deputado Alexandre Baldy para o

ministério como uma forma de agradar alguns partidos da base aliada. Apesar de a indicação

ter sido elogiada, a reforma ministerial não teve continuidade para também satisfazer todos os

partidos da base e não foi acompanhada de nomeações para cargos prometidos anteriormente.

Além da reforma ministerial não ser ampla, a falta de posicionamento do PSDB para fechar

questão a favor da Reforma da Previdência impede que outros partidos optem por garantir

votos para a reforma. Por fim, as atenções já voltadas para as candidaturas para a eleição de

2018 também comprometem a disposição dos partidos em votar um assunto impopular.

4

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

De fato, mesmo que com pouco tempo para aprovação, a probabilidade de a Reforma da

Previdência ser votada ainda em 2017 não pode ser completamente descartada. Afinal, um

esforço ainda maior do governo para consolidar a base e a decisão de partidos em fechar

questão a favor da matéria, poderiam garantir os 308 votos necessários para o governo aprovar

a reforma. Ainda, dependendo da evolução da comunicação do governo com os principais

partidos, a tentativa de postergar a votação da reforma para o início de 2018 deverá ser levada

em consideração.

No entanto, mesmo com a remota chance de aprovação da Reforma da Previdência em

dezembro ou no começo do ano que vem, é muito claro que os custos fiscais durante a

negociação da proposta já são altos. Além de o governo ter deixado caducar algumas Medidas

Provisórias com impacto fiscal relevante, como a MP que cria o PDV para servidores federais

e a MP do Funrural, o governo não conseguiu avançar nas discussões de medidas

extremamente importantes para o a meta fiscal de 2018. A MP 806 que trata da tributação em

fundos exclusivos, por exemplo, ainda não começou a ser discutida e precisaria ser aprovada

até o final do ano para que o governo consiga arrecadar os R$ 6,0 previstos somente em 2018.

Ainda, as Medidas Provisórias que tratam do adiamento do reajuste do salário do servidor

público em 2018 e do aumento da alíquota da contribuição previdenciária destes funcionários

também apresentam o trâmite paralisado e podem comprometer R$ 6,6 bilhões do ajuste fiscal

anunciado para 2018.

Enquanto as incertezas sobre a Reforma da Previdência e sobre as medidas fiscais para 2018

não diminuem, o governo celebra a tranquilidade para o cumprimento da meta fiscal de 2017

e as melhores notícias pelo lado da arrecadação. Em outubro, o saldo primário do Governo

Central registrou superávit de R$ 5,2 bilhões em outubro, resultado melhor do que o consenso

e o primeiro superávit desde abril. Com este resultado, no ano, o déficit do governo central

soma R$ 103,2 bilhões, sendo que a meta fiscal do ano é de um déficit de R$ 159,0 bilhões.

Porém, desconsiderando-se a antecipação de precatórios, o resultado acumulado em 2017

teria sido déficit de R$ 85,2 bilhões. Apesar de os últimos dois meses do ano serem marcados

por aumento relevante das despesas, o governo ainda conta neste ano com arrecadação de

R$ 26,1 bilhões de concessões e permissões. Além da relativa tranquilidade para cumprir a

meta, a arrecadação mostra sinais de aceleração. Excluindo da comparação a receita com a

repatriação em outubro de 2016 e os ganhos com o Refis, a arrecadação real cresceu 4,2% na

comparação anual em outubro após alta de somente 0,1% em setembro.

As surpresas com o desempenho da receita são acompanhadas de novas revisões para o

crescimento. De acordo com o IBGE, o PIB cresceu 0,1% no terceiro trimestre. Apesar de o

resultado ficar abaixo das expectativas (0,3%), o terceiro avanço consecutivo do PIB na

comparação trimestral trouxe notícias positivas. Primeiramente, o IBGE realizou ajuste das

séries trimestrais às contas anuais até 2015 e reestimou os dois primeiros trimestres de 2017.

Com estas revisões, o PIB de 2016 passou de -3,6% para -3,5%. Já em 2017, o IBGE revisou

o PIB do primeiro trimestre para 1,3% de 1,0% na comparação trimestral e para 0,0% de -0,4%

5

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

em termos anuais. Já no segundo trimestre, a revisão passou de 0,2% para 0,7% na

comparação trimestral e na comparação anual passou de 0,3% para 0,4%. A agropecuária

também foi responsável por grande parte da revisão positiva do primeiro semestre deste ano.

Com essas revisões importantes dos últimos trimestres, em termos anuais, o PIB acelerou mais

do que o esperado no terceiro trimestre. Após alta de 0,4% no segundo trimestre, o PIB

apresentou alta de 1,4% na comparação anual no terceiro trimestre. Assim, com as revisões

importantes para os trimestres anteriores e o melhor desempenho do PIB na comparação anual

no terceiro trimestre, o “carry” estatístico para o PIB de 2017 fica em 1,0%. Portanto,

inevitavelmente, as expectativas do consenso devem migrar para alta do PIB em 2017 ao redor

1,0%. Para 2018, os detalhes do PIB do terceiro trimestre trazem notícias animadoras, uma

vez que a aceleração na comparação anual foi explicada exclusivamente pela absorção

doméstica. A melhora da demanda final deveu-se ao consumo das famílias e ao investimento.

O Consumo das Famílias segue em aceleração e mostrou aumento de 2,2% na comparação

anual após alta de 0,6% no primeiro trimestre. Já na comparação trimestral, observou-se novo

avanço 1,2%. Um novo crescimento robusto do Consumo das famílias indica que a melhora

do consumo nos últimos meses não deveu-se somente ao saque das contas inativas do FGTS

e sim que a inflação bem comportada, a redução da taxa de juros e a melhora gradual do

mercado de trabalho justificam o bom desempenho recente do consumo. No que se refere ao

investimento, na comparação anual, a queda do investimento foi bem menos intensa e passou

de -6,7% no segundo trimestre para -0,5% no terceiro trimestre. No trimestre, o investimento

cresceu 1,6%, a primeira alta desde o terceiro trimestre de 2013. Com o alto nível de

capacidade ociosa das indústrias e a elevada incerteza política, de fato, o investimento deve

demorar a recuperar e a aceleração do crescimento deve ser liderada pelo consumo. Com a

revisão do PIB feita pelo IBGE e os detalhes positivos do PIB do terceiro trimestre, já ocorreram

revisões para o PIB de 2017 e de 2018. De acordo com o relatório Focus, a projeção mediana

para o crescimento de 2017 passou de 0,73% para 0,89% entre o final de outubro e começo

de dezembro. Para 2018, o consenso passou de crescimento de 2,5% para alta de 2,6% no

período.

Pelo lado da inflação, as notícias também continuam positivas. Após o IPCA de outubro ficar

abaixo do esperado (0,42% vs 0,48%), a continuidade inesperada da deflação de alimentos

deve levar o IPCA de novembro a ficar próximo de 0,35% e o anúncio da bandeira vermelha

no patamar 1 indica a inflação de dezembro próxima de 0,3%. Assim, o IPCA de 2017 caminha

para encerrar o ano próximo de 2,9%, abaixo do limite inferior da banda de tolerância da meta

de inflação. Apesar de o comportamento de alimentos seguir muito benigno, também observa-

se surpresas positivas com serviços e com os núcleos de inflação. Com a inflação corrente

mais baixa e sem mudanças em seu cenário base, o Banco Central não surpreendeu e reduziu

a taxa Selic em 50 bps na reunião de dezembro para 7,0% a.a. Em relação aos próximos

passos, o Banco Central afirmou que caso o cenário básico evolua conforme esperado, e em

razão do estágio do ciclo de flexibilização, o Comitê entende como adequada uma nova

6

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

redução moderada na magnitude de flexibilização monetária. No entanto, a autoridade

monetária deixa claro que essa visão para a próxima reunião é mais suscetível a mudanças na

evolução do cenário e seus riscos que nas reuniões anteriores. Ou seja, apesar de o plano

inicial do Banco Central ser de um novo corte de 25 bps em fevereiro, mais do que nunca esta

opção está dependente da evolução do cenário. Por fim, como o Comitê afirmou que entende

que o atual estágio do ciclo recomenda cautela na condução da política monetária, o Copom

sinaliza que a próxima reunião deve encerrar o ciclo de afrouxamento monetário iniciado em

outubro de 2016.

Cenário Externo

Nos EUA, a inflação de outubro compensou parte do aumento observado no mês passado,

causado por fatores transitórios relacionados aos furacões, e desacelerou de 2,2% para 2,0%

na comparação anual. A inflação subjacente, que exclui fatores voláteis, avançou 1,8% e

permaneceu abaixo da meta de 2,0% estipulada pelo FED. Pelo lado da atividade, a primeira

revisão do PIB do terceiro trimestre indicou expansão de 3,3% na comparação trimestral com

taxa anualizada, mostrando avanço em relação a primeira leitura que apontava para

crescimento de 3,0%. A revisão foi causada por números mais fortes de investimento das

empresas. Em razão dos bons números apresentados pela economia americana,

principalmente os relacionados a atividade, o FED não deve mudar seus planos e deve

aumentar a taxa de juros em 25 bps na reunião de dezembro. Apesar disso, ao longo do mês,

os discursos dos membros do FED mostraram reticência em relação à trajetória errática da

inflação observada no último ano – colocando em xeque a visão de que a baixa inflação está

sendo causada por fatores transitórios. Outro importante fator observado de perto pelo

mercado é a inclinação da curva de juros dos Estados Unidos. A diferença entre o vencimento

de dez e de dois anos está em nível historicamente baixo, o que pode sinalizar descrença por

parte do mercado em relação à assertividade da política monetária e seus eventuais impactos

na inflação e no crescimento de longo prazo. Por último, a reunião de dezembro será a última

comandada por Janet Yellen. A partir do ano que vem, o presidente do Fed será Jerome Powell,

cuja visão em relação à trajetória da política monetária americana se assemelha muito a de

sua antecessora.

No cenário político americano, os destaques foram os desdobramentos da tramitação da

proposta da reforma tributária no Congresso americano. Após a Câmara aprovar em plenário

o texto-base da nova legislação, o Senado, onde a maioria republicana é menor, também

obteve importante vitória ao aprovar texto proposto. Como os textos aprovados são

signficativamente diferentes, ainda será necessário um processo de reconciliação envolvendo

as duas casas do Congresso. As principais divergências entre as propostas tramitando nas

7

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

duas casas são o ano de início de vigência da reforma, o valor da alíquota mínima de tributação

e quais deduções serão eliminadas para financiar o déficit gerado por uma menor arrecadação

tributária.

Na Zona do Euro, a inflação de novembro mais uma vez frustrou as expectativas do mercado

e avançou 1,5% na comparação anual, ante expectativa de 1,6%. Ainda mais decepcionante,

a inflação subjacente, que exclui componentes voláteis como energia, também surpreendeu

negativamente ao se manter estagnada em 0,9%. A recuperação claudicante da inflação da

Zona do Euro persiste mesmo com a melhora gradual no mercado de trabalho, com a taxa de

desemprego recuando para 8,8% em novembro e atingindo o menor patamar em nove anos.

No campo da atividade, os destaques positivos foram os números de PMI, que seguem em

expansão na esteira de condições mais favoráveis de crédito e estímulo fiscal. Enquanto o PMI

de manufatura avançou para 60, atingindo o maior nível em 17 anos, o PMI composto, que

compila informações de manufatura e serviços, avançou para 57,5 - maior nível em 79 meses.

Com atividade consistentemente surpreendendo para cima e um sólido mercado de trabalho,

o presidente do Banco Central Europeu reforçou em discurso sua visão otimista em relação à

economia europeia, mas reafirmou que os estímulos introduzidos na economia ainda são

fundamentais para a consolidação do bom momento da economia, que viria por meio de

aumentos salariais mais relevantes e a convergência da inflação para a meta estipulada pelo

ECB. Na reunião de política monetária realizada mês passado, o ECB anunciou que iniciará o

processo de redução da política de compras mensais de títulos corporativos, introduzida em

2015 com objetivo de estimular a economia européia. O plano da entidade monetária é reduzir

as compras mensais de títulos em janeiro de 2018 para €30 bilhões, dos atuais €60 bilhões, e

estender o programa por nove meses até setembro do ano que vem.

Na China todas as atenções estão voltadas para os efeitos das medidas implementadas pelo

governo chinês com o objetivo de tornar o crescimento econômico mais sustentável a longo

prazo. Um dos efeitos mais relevantes observados ao longo do mês de novembro foi a forte

queda nos principais índices acionários da China. A razão por trás da queda são planos do

governo chinês em tornar mais rígida a regulação para investimentos financeiros e

empréstimos alternativos, em uma iniciativa para diminuir o alto nível de alavancagem

financeira da economia chinesa. Por outro lado, os números de PMI mostraram resiliência da

expansão econômica chinesa. O PMI oficial da China surpreendentemente avançou para 51,8

em novembro após registrar 51,4 em outubro. Já o PMI não-manufatureiro apresentou aumento

de 0,5 p.p., atingindo 54.8. Os indicadores de atividade vêm sendo impulsionados por dois

principais fatores: forte demanda externa e altas margens de lucro industrial, suportados pelo

aumento dos preços das commodities.

8

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

II. Estratégia Ações

Claritas Long Short FIC FIM

Em Novembro, o Claritas Long Short apresentou queda de 0,14% no mês. No ano o fundo

acumula alta de 13,04%, o equivalente a 139,2% do CDI.

A exposição direcional em ações de baixa liquidez foi o principal destaque negativo em

Novembro. Por outro lado, a estratégia em ações compradas contra o índice foi o destaque

positivo do mês.

O principal destaque negativo no mês foi a posição comprada em Movida <MOVI3>, que

reportou outro trimestre de resultados fracos, abaixo das expectativas de mercado. Apesar do

crescimento robusto de +40% YoY na receita líquida consolidada e da melhora nos indicadores

de inadimplência, o roubo de veículos e a venda de carros avariados continuam a pressionar

as margens do segmento de Rent-a-Car. Além disso, o segmento de Seminovos está

contribuindo negativamente para o resultado da empresa com margens bem aquém do

esperado. A companhia está focada na implementação de medidas para controlar as

sinistralidades, visando melhora da rentabilidade nos próximos anos.

Outro destaque negativo foi a posição em BR Foods <BRFS3>. Apesar de reportar bom

resultado para o 3º trimestre, com ganho de market share no Brasil e expansão de margem

nos negócios internacionais, o anúncio do Sr. José Aurélio Drummond como novo diretor

presidente, em substituição ao Sr. Pedro Faria, não foi bem recebido pelo mercado. Drummond

é membro independente do Conselho de Administração e já atuou como CEO em empresas

como Whirpool e Eneva.

Por outro lado, o destaque positivo foi a posição em CVC <CVCB3>. Ao lado de um sólido

resultado para o 3º trimestre, a companhia anunciou a aquisição da Visual Turismo, uma das

maiores operadoras no segmento de lazer que conta com uma ampla rede de agentes

independentes. O valor da transação totalizou R$ 67,9 milhões, podendo haver um acréscimo

de R$ 17 milhões de acordo com atingimento de metas.

9

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

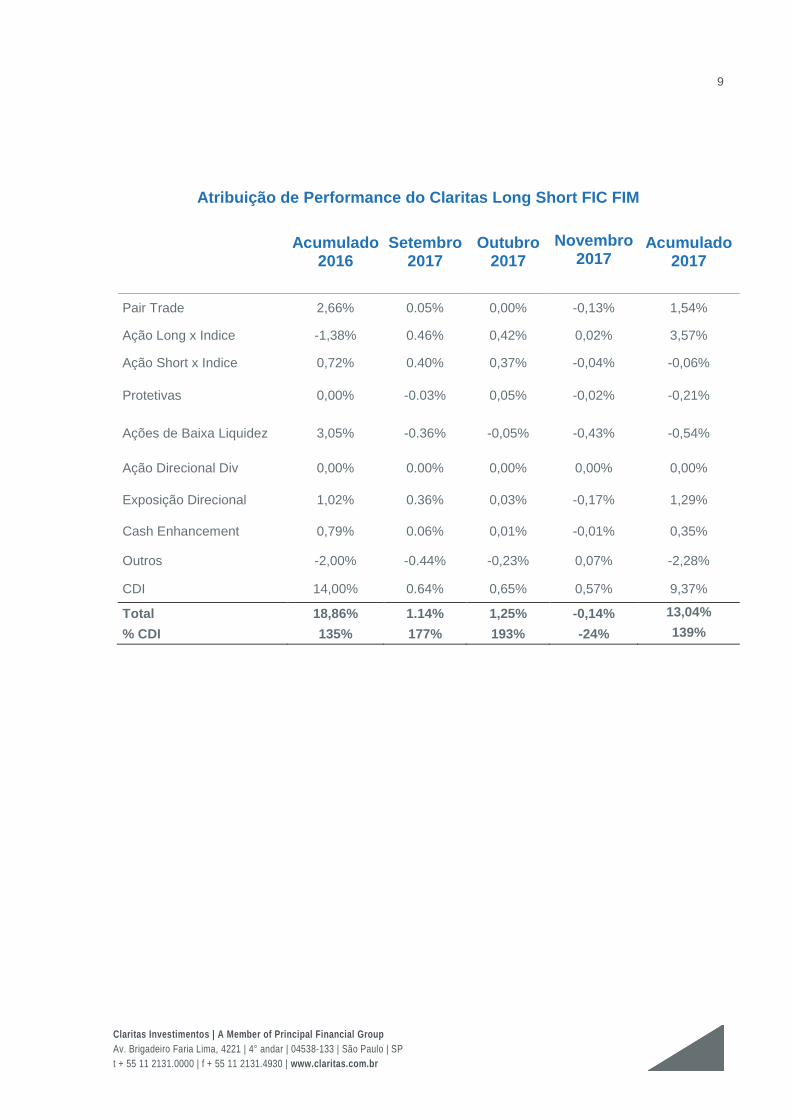

Atribuição de Performance do Claritas Long Short FIC FIM

Acumulado 2016

Setembro 2017

Outubro 2017

Novembro 2017

Acumulado 2017

Pair Trade 2,66% 0.05% 0,00% -0,13% 1,54%

Ação Long x Indice -1,38% 0.46% 0,42% 0,02% 3,57%

Ação Short x Indice 0,72% 0.40% 0,37% -0,04% -0,06%

Protetivas 0,00% -0.03% 0,05% -0,02% -0,21%

Ações de Baixa Liquidez 3,05% -0.36% -0,05% -0,43% -0,54%

Ação Direcional Div 0,00% 0.00% 0,00% 0,00% 0,00%

Exposição Direcional 1,02% 0.36% 0,03% -0,17% 1,29%

Cash Enhancement 0,79% 0.06% 0,01% -0,01% 0,35%

Outros -2,00% -0.44% -0,23% 0,07% -2,28%

CDI 14,00% 0.64% 0,65% 0,57% 9,37%

Total 18,86% 1.14% 1,25% -0,14% 13,04%

% CDI 135% 177% 193% -24% 139%

10

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

Claritas Ações FIA

O Claritas Ações apresentou queda de 3,68% no mês de Novembro contra uma queda de

3,15% do Ibovespa. No ano o fundo acumula alta de 18,04% enquanto o Ibovespa apresenta

alta de 19,50%.

O principal destaque negativo no mês foi a posição comprada em Movida <MOVI3>, que

reportou outro trimestre de resultados fracos, abaixo das expectativas de mercado. Apesar do

crescimento robusto de +40% YoY na receita líquida consolidada e da melhora nos indicadores

de inadimplência, o roubo de veículos e a venda de carros avariados continuam a pressionar

as margens do segmento de Rent-a-Car. Além disso, o segmento de Seminovos está

contribuindo negativamente para o resultado da empresa com margens bem aquém do

esperado. A companhia está focada na implementação de medidas para controlar as

sinistralidades, visando melhora da rentabilidade nos próximos anos.

Outro destaque negativo foi a posição em BR Foods <BRFS3>. Apesar de reportar bom

resultado para o 3º trimestre, com ganho de market share no Brasil e expansão de margem

nos negócios internacionais, o anúncio do Sr. José Aurélio Drummond como novo diretor

presidente, em substituição ao Sr. Pedro Faria, não foi bem recebido pelo mercado. Drummond

é membro independente do Conselho de Administração e já atuou como CEO em empresas

como Whirpool e Eneva.

Por outro lado, o destaque positivo foi a posição em CVC <CVCB3>. Ao lado de um sólido

resultado para o 3º trimestre, a companhia anunciou a aquisição da Visual Turismo, uma das

maiores operadoras no segmento de lazer que conta com uma ampla rede de agentes

independentes. O valor da transação totalizou R$ 67,9 milhões, podendo haver um acréscimo

de R$ 17 milhões de acordo com atingimento de metas.

11

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

Atribuição de Performance do Claritas Ações FIA

Acumulado 2016

Setembro 2017

Outubro 2017

Novembro 2017

Acumulado 2017

Papéis 42,09% 5,11% 0,23% -3,79% 20,98%

Mineração 6,26% -0,83% 0,01% 0,54% 2,76%

Outros 0,94% 0,22% 0,17% 0,23% 2,62%

Saneamento 5,70% 0,13% -0,19% 0,14% 1,02%

Educação 1,75% 0,23% -0,13% 0,05% 0,66%

Construção 0,39% 0,17% -0,08% 0,04% 1,25%

Telecom 0,08% 0,00% -0,01% -0,03% 0,23%

Aerospace -1,32% -0,03% -0,06% -0,04% -0,15%

Real Estate & Malls 0,40% 0,06% -0,15% -0,05% -0,15%

Elétricas - Disco/Integradas

0,00% 0,08% -0,08% -0,06% 0,77%

Consumo 0,00% -0,04% 0,01% -0,06% -0,03%

Bebidas & Fumo -0,13% 0,28% -0,05% -0,07% 1,26%

Varejo 0,00% 0,29% 0,02% -0,09% 0,32%

Concessões Públicas

0,00% 0,00% 0,00% -0,12% -0,15%

Outros Serviços Financeiros

2,35% 0,48% -0,02% -0,14% 1,85%

Química / Petroquímica

0,90% 0,26% 0,59% -0,19% 1,47%

Elétricas - GT 0,11% 0,11% 0,10% -0,20% 0,23%

Alimentos -1,07% 0,18% -0,23% -0,55% -0,29%

Transporte &

Logística Petróleo

e Gás Finanças –

Bancos

0,00%

9,66%

15,54%

-0,28%

1,35%

2,44%

0,04%

1,16%

-0,87%

-0,56%

-1,31%

-1,32%

-0,28%

-0,04%

7,73%

Caixa 0,60% 0,01% 0,03% 0,02% 0,32%

Outros -2,38% -0,38% -0,19% 0,09% -3,27%

Total 40,31% 4.74% 0,06% -3,68% 18,04%

Ibovespa 38,93% 4,88% 0,02% -3,15% 19,50%

12

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

Claritas Valor Feeder FIA

O Claritas Valor apresentou queda de 2,45% no mês de Novembro contra uma queda de 3,15%

do Ibovespa. No ano o fundo acumula alta de 22,42% enquanto o Ibovespa apresenta alta de

19,50%.

O principal destaque negativo no mês foi a posição comprada em Movida <MOVI3>, que

reportou outro trimestre de resultados fracos, abaixo das expectativas de mercado. Apesar do

crescimento robusto de +40% YoY na receita líquida consolidada e da melhora nos indicadores

de inadimplência, o roubo de veículos e a venda de carros avariados continuam a pressionar

as margens do segmento de Rent-a-Car. Além disso, o segmento de Seminovos está

contribuindo negativamente para o resultado da empresa com margens bem aquém do

esperado. A companhia está focada na implementação de medidas para controlar as

sinistralidades, visando melhora da rentabilidade nos próximos anos.

Outro destaque negativo foi a posição em BR Foods <BRFS3>. Apesar de reportar bom

resultado para o 3º trimestre, com ganho de market share no Brasil e expansão de margem

nos negócios internacionais, o anúncio do Sr. José Aurélio Drummond como novo diretor

presidente, em substituição ao Sr. Pedro Faria, não foi bem recebido pelo mercado. Drummond

é membro independente do Conselho de Administração e já atuou como CEO em empresas

como Whirpool e Eneva.

Por outro lado, o destaque positivo foi a posição em CVC <CVCB3>. Ao lado de um sólido

resultado para o 3º trimestre, a companhia anunciou a aquisição da Visual Turismo, uma das

maiores operadoras no segmento de lazer que conta com uma ampla rede de agentes

independentes. O valor da transação totalizou R$ 67,9 milhões, podendo haver um acréscimo

de R$ 17 milhões de acordo com atingimento de metas.

13

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

III. Estratégia Macro

Claritas Institucional FIM

Em novembro, o fundo Claritas Institucional apresentou retorno positivo de 0,299% (52,71% do

CDI). No ano, o fundo acumula 9,736% (103,95% do CDI).

Em relação ao book de moedas, no mês de novembro foi observada uma leve reversão do

movimento de apreciação do USD ocorrido em outubro, tanto em relação a moedas de países

emergentes quanto em relação a moedas de países desenvolvidos. O forte crescimento global

observado em todas regiões econômicas, e noticias já precificadas sobre a questão fiscal

americana contribuíram para o movimento observado. No Brasil, o Real acabou tendo uma

leve valorização de 0,40% no mês, apesar de ter demonstrado uma grande volatilidade no mês

de novembro. Mesmo com o cenário externo mais benigno em novembro, a questão da reforma

de previdência continuou a impactar os preços dos ativos, não ajudando o Real a ter a mesma

performance em relação as outras moedas de países emergentes. O resultado do book de

moedas foi impactado positivamente pela exposição em moedas de G7, e negativamente pela

posição comprada em BRL via opções. A estratégia em opções se mostrou acertada para o

cenário observado de alta volatilidade, porém com o real praticamente estável no mês, não

apresentou resultado positivo. No ano, o Real apresenta uma leve desvalorização de 0,07%.

Para moedas de G7, continuamos com os pares apostando em perspectivas diferentes de

crescimento.

Em novembro, a inflação corrente novamente surpreendeu positivamente e o resultado veio

abaixo de nossas expectativas, fazendo com que a parte curta da curva cedesse ainda mais,

porém as incertezas políticas acerca da votação da reforma da Previdência se traduziram em

cautela e toda estrutura a termo da curva de juros que voltou a embutir prêmios e novamente

assumiu uma inclinação ainda mais positiva. Diante deste cenário inflacionário ainda mais

benigno, o juro com vencimento de um ano recuou 12 bps de onde iniciou o mês (7,08%) e

encerrou em 6,96%. Na parte longa da curva, os juros nominais assumiram uma trajetória de

alta, com os participantes novamente realizando ganhos. O juro futuro para cinco anos iniciou

o mês em torno de 9,83% e fechou o mês em 10,20% (alta de 37 bps). Já na parte longa da

curva, o juro futuro para 10 anos iniciou o mês em torno de 10,34% e fechou o mês em 10,86%

(alta de 52 bps). Ao longo do mês seguimos aplicados nos vértices curtos e médios da curva

de juros futuros onde seguimos mantendo uma posição estrutural nos vencimentos de até 3

anos, e atuamos de forma tática nos momentos de instabilidade, reduzindo exposições em

função de ruídos políticos e suas consequências no que diz respeito à continuidade das

reformas.

Na parte curta da curva, a inflação corrente surpreendeu positivamente e voltou a embutir

apostas em uma Selic final abaixo dos 7,00%. Com isso, a parte curta da curva de juros reais

se ajustou para cima. Diante deste cenário inflacionário ainda mais benigno, a NTNB 2018 que

14

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

havia iniciado o mês em 2,53%, encerrou o mês com alta de 47 bps, em 3,00%, enquanto a

inflação implícita medida neste vencimento recuou de 4,36% para 3,74%, com uma queda de

62 bps. Já a NTNB 2019 que chegou a registrar 10 bps de queda ao longo do mês, encerrou o

mês estável em 2,85%, enquanto a inflação implícita registrou uma ligeira queda de cinco bps.

Na parte longa da curva, o movimento foi de alta, porém menos intensa que a percebida nos

juros nominais. A NTN-B 2021 iniciou o mês em 4,17% e encerrou em alta de 0,21 bps, em

4,38%, enquanto a NTN-B 2050 iniciou o mês em 5,27% e encerrou em alta de 18 bps, em

5,45%, resultando em uma inflação implícita ainda mais elevada e em torno de 4,85% e 5,31%,

após ter registrado 4,81% e 4,96% no mês anterior, respectivamente. Diante da surpresa com

o IPCA-15 abaixo de nossas projeções e também da revisão ainda mais otimista nas

expectativas de curto prazo, zeramos a nossa estratégia de alocação de parte do caixa do

fundo em NTNB 2018 assumindo um pequeno prejuízo. Seguiremos atentos para

redimensionar as alocações na medida em que as sinalizações nos possibilitem posições mais

significativas.

A trajetória positiva para a atividade global, condições financeiras benignas, andamento da

reforma tributária nos Estados Unidos e alta do preço do petróleo continuam a sustentar o

avanço das bolsas globais, apesar de maior volatilidade e aspectos idiossincráticos impactando

o mês. O S&P 500 subiu 2,81%, Nikkei 3,24%, enquanto o Stoxx 600 caiu -2,16% respondendo

à incerteza política na Alemanha e Shanghai -2,24% - com aperto na liquidez e nas regulações

financeiras. A despeito das condições externas favoráveis, a bolsa local passou por forte

realização caindo -3,15% em novembro, com a conjuntura política instável e a dificuldade para

aprovação da reforma da previdência. Após um recuo inicial do Planalto em que parecia abrir

mão da aprovação, o Governo concentrou seus esforços para uma tentativa final de votação

até o fim do ano na Câmara dos Deputados, porém sem sucesso claro na persuasão das

bancadas. Enquanto a agenda econômica com as medidas impopulares para o orçamento de

2018 permaneceu estagnada e o cenário eleitoral foi ganhando destaque na mídia,

observamos um fluxo de saída por parte de investidores estrangeiros de aproximadamente R$

3,2 bilhões na Bovespa. No book de Renda Variável em bolsa local, reduzimos as posições

direcionais com perdas, amenizadas por posições de arbitragem, enquanto procuramos níveis

melhores para a retomada das alocações, dado que mantemos um viés otimista para o médio

prazo.

15

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

Atribuição de Performance do Claritas Institucional FIM

Acumulado 2016

Setembro 2017

Outubro 2017

Novembro 2017

Acumulado 2017

Arbitragem 0,01% 0,03% 0,07% 0,04% 0,81%

Offshore 0,00% 0,00% 0,00% 0,00% 0,00%

Alpha 0,00% 0.00% 0,00% 0,00% 0,00%

Direcional Bolsa 0,30% 0,03% -0,03% -0,13% -0,05%

Juros 3,33% 0,22% -0,06% 0,01% 1,82%

FX 0,03% -0,03% -0,04% -0,01% -0,15%

Caixa 13,83% 0,59% 0,61% 0,48% 8,49%

Custos -1,37% -0,12% -0,08% -0,09% -1,26%

Total 16,40% 0,72% 0,47% 0,30% 9,74%

% do CDI 117% 113% 74% 53% 104%

16

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

Claritas Inflação Institucional FIM

Em novembro, o fundo Claritas Inflação Institucional apresentou retorno positivo de 0.030%.

No ano, o fundo apresenta retorno positivo de 12.046%.

Em relação ao book de moedas, no mês de novembro foi observada uma leve reversão do

movimento de apreciação do USD ocorrido em outubro, tanto em relação a moedas de países

emergentes quanto em relação a moedas de países desenvolvidos. O forte crescimento global

observado em todas regiões econômicas, e noticias já precificadas sobre a questão fiscal

americana contribuíram para o movimento observado. No Brasil, o Real acabou tendo uma

leve valorização de 0,40% no mês, apesar de ter demonstrado uma grande volatilidade no mês

de novembro. Mesmo com o cenário externo mais benigno em novembro, a questão da reforma

de previdência continuou a impactar os preços dos ativos, não ajudando o Real a ter a mesma

performance em relação as outras moedas de países emergentes. O resultado do book de

moedas foi impactado positivamente pela exposição em moedas de G7, e negativamente pela

posição comprada em BRL via opções. A estratégia em opções se mostrou acertada para o

cenário observado de alta volatilidade, porém com o real praticamente estável no mês, não

apresentou resultado positivo. No ano, o Real apresenta uma leve desvalorização de 0,07%.

Para moedas de G7, continuamos com os pares apostando em perspectivas diferentes de

crescimento.

Em novembro, a inflação corrente novamente surpreendeu positivamente e o resultado veio

abaixo de nossas expectativas, fazendo com que a parte curta da curva cedesse ainda mais,

porém as incertezas políticas acerca da votação da reforma da Previdência se traduziram em

cautela e toda estrutura a termo da curva de juros que voltou a embutir prêmios e novamente

assumiu uma inclinação ainda mais positiva. Diante deste cenário inflacionário ainda mais

benigno, o juro com vencimento de um ano recuou 12 bps de onde iniciou o mês (7,08%) e

encerrou em 6,96%. Na parte longa da curva, os juros nominais assumiram uma trajetória de

alta, com os participantes novamente realizando ganhos. O juro futuro para cinco anos iniciou

o mês em torno de 9,83% e fechou o mês em 10,20% (alta de 37 bps). Já na parte longa da

curva, o juro futuro para 10 anos iniciou o mês em torno de 10,34% e fechou o mês em 10,86%

(alta de 52 bps). Ao longo do mês seguimos aplicados nos vértices curtos e médios da curva

de juros futuros onde seguimos mantendo uma posição estrutural nos vencimentos de até 3

anos, e atuamos de forma tática nos momentos de instabilidade, reduzindo exposições em

função de ruídos políticos e suas consequências no que diz respeito à continuidade das

reformas.

Na parte curta da curva, a inflação corrente surpreendeu positivamente e voltou a embutir

apostas em uma Selic final abaixo dos 7,00% e com isso, a parte curta da curva de juros reais

se ajustou para cima. Diante deste cenário inflacionário ainda mais benigno, a NTNB 2018 que

17

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

havia iniciado o mês em 2,53%, encerrou o mês com alta de 47 bps em 3,00% enquanto a

inflação implícita medida neste vencimento recuou de 4,36% para 3,74%, com uma queda de

62 bps. Já a NTNB 2019 que chegou a registrar 10 bps de queda ao longo do mês, encerrou

o mês estável em 2,85%, enquanto a inflação implícita registrou uma ligeira queda de 5 bps.

Na parte longa da curva, o movimento foi de alta, porém menos intensa que a percebida nos

juros nominais. A NTN-B 2021 iniciou o mês em 4,17% e encerrou em alta de 0,21 bps, em

4,38%, enquanto a NTN-B 2050 iniciou o mês em 5,27% e encerrou em alta de 18 bps, em

5,45%, resultando em uma inflação implícita ainda mais elevada e em torno de 4,85% e 5,31%,

após ter registrado 4,81% e 4,96% no mês anterior, respectivamente. Diante da surpresa com

o IPCA-15 abaixo de nossas projeções e também da revisão ainda mais otimista nas

expectativas de curto prazo, zeramos a nossa estratégia de alocação de parte do caixa do

fundo em NTNB 2018 assumindo um pequeno prejuízo. Além disso, adotamos um pequeno

posicionamento de alongamento da NTN-B 2021 para NTN-B 2022. Seguiremos atentos para

redimensionar as alocações na medida em que as sinalizações nos possibilitem posições mais

significativas.

A trajetória positiva para a atividade global, condições financeiras benignas, andamento da

reforma tributária nos Estados Unidos e alta do preço do petróleo continuam a sustentar o

avanço das bolsas globais, apesar de maior volatilidade e aspectos idiossincráticos impactando

o mês. O S&P 500 subiu 2,81%, Nikkei 3,24%, enquanto o Stoxx 600 caiu -2,16% respondendo

à incerteza política na Alemanha e Shanghai -2,24% - com aperto na liquidez e nas regulações

financeiras. A despeito das condições externas favoráveis, a bolsa local passou por forte

realização caindo -3,15% em novembro, com a conjuntura política instável e a dificuldade para

aprovação da reforma da previdência. Após um recuo inicial do Planalto em que parecia abrir

mão da aprovação, o Governo concentrou seus esforços para uma tentativa final de votação

até o fim do ano na Câmara dos Deputados, porém sem sucesso claro na persuasão das

bancadas. Enquanto a agenda econômica com as medidas impopulares para o orçamento de

2018 permaneceu estagnada e o cenário eleitoral foi ganhando destaque na mídia,

observamos um fluxo de saída por parte de investidores estrangeiros de aproximadamente R$

3,2 bilhões na Bovespa. No book de Renda Variável em bolsa local, obtivemos resultado

negativo com posições direcionais táticas no mês. Aguardamos níveis melhores para a

retomada das alocações, em linha com nosso viés otimista para o médio prazo.

18

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

Atribuição de Performance do Claritas Inflação Institucional FIM

Acumulado 2016

Setembro 2017

Outubro 2017

Novembro 2017

Acumulado 2017

Arbitragem 0,00% 0,00% 0,00% 0,00% 0,00%

Offshore 0,00% 0,00% 0,00% 0,00% 0,00%

Alpha 0,00% 0,00% 0,00% 0,00% 0,00%

Direcional Bolsa 0,29% 0,10% 0,02% -0,02% 0,21%

Juros 2,68% 0,23% 0,03% 0,05% 1,64%

FX 0,05% -0,02% 0,05% 0,00% -0,02%

Caixa (IMA-B5) 15,79% 0,98% 0,46% 0,10% 11,45%

Custos -1,44% -0,13% -0,11% -0,10% -1,25%

Total 17,58% 1.17% 0,45% 0,03% 12,05%

IMAB-5 15,48% 1,01% 0,48% 0,10% 11,59%

19

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

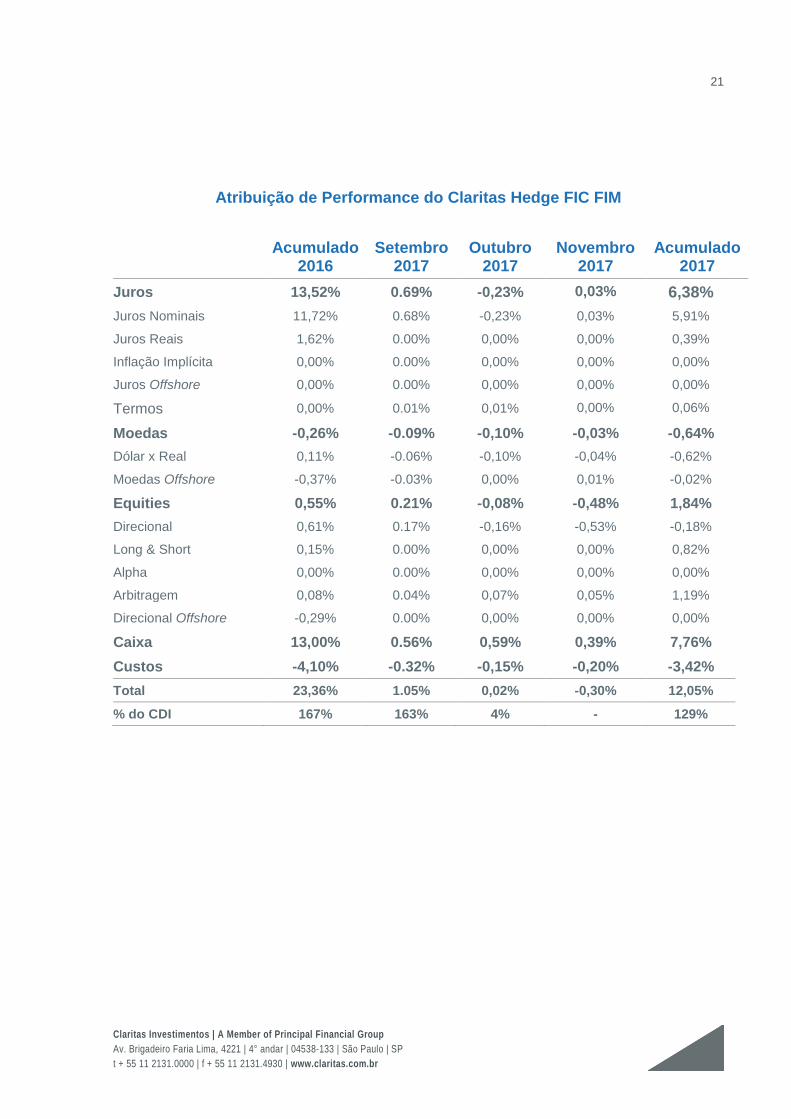

Claritas Hedge FIC FIM Em novembro, o Claritas Hedge FIC FIM apresentou retorno negativo de -0.296%, acumulando

no ano 12.046% (128.61% do CDI).

Em relação ao book de moedas, no mês de novembro foi observada uma leve reversão do

movimento de apreciação do USD ocorrido em outubro, tanto em relação a moedas de países

emergentes quanto em relação a moedas de países desenvolvidos. O forte crescimento global

observado em todas regiões econômicas, e noticias já precificadas sobre a questão fiscal

americana contribuíram para o movimento observado. No Brasil, o Real acabou tendo uma

leve valorização de 0,40% no mês, apesar de ter demonstrado uma grande volatilidade no mês

de novembro. Mesmo com o cenário externo mais benigno em novembro, a questão da reforma

de previdência continuou a impactar os preços dos ativos, não ajudando o Real a ter a mesma

performance em relação as outras moedas de países emergentes. O resultado do book de

moedas foi impactado positivamente pela exposição em moedas de G7, e negativamente pela

posição comprada em BRL via opções. A estratégia em opções se mostrou acertada para o

cenário observado de alta volatilidade, porém com o real praticamente estável no mês, não

apresentou resultado positivo. No ano, o Real apresenta uma leve desvalorização de 0,07%.

Para moedas de G7, continuamos com os pares apostando em perspectivas diferentes de

crescimento.

Em novembro, a inflação corrente novamente surpreendeu positivamente e o resultado veio

abaixo de nossas expectativas, fazendo com que a parte curta da curva cedesse ainda mais,

porém as incertezas políticas acerca da votação da reforma da Previdência se traduziram em

cautela e toda estrutura a termo da curva de juros que voltou a embutir prêmios e novamente

assumiu uma inclinação ainda mais positiva. Diante deste cenário inflacionário ainda mais

benigno, o juro com vencimento de um ano recuou 12 bps de onde iniciou o mês (7,08%) e

encerrou em 6,96%. Na parte longa da curva, os juros nominais assumiram uma trajetória de

alta, com os participantes novamente realizando ganhos. O juro futuro para cinco anos iniciou

o mês em torno de 9,83% e fechou o mês em 10,20% (alta de 37 bps). Já na parte longa da

curva, o juro futuro para 10 anos iniciou o mês em torno de 10,34% e fechou o mês em 10,86%

(alta de 52 bps). Ao longo do mês seguimos aplicados nos vértices curtos e médios da curva

de juros futuros onde seguimos mantendo uma posição estrutural nos vencimentos de até 3

anos, e atuamos de forma tática nos momentos de instabilidade, reduzindo exposições em

função de ruídos políticos e suas consequências no que diz respeito à continuidade das

reformas.

Na parte curta da curva, a inflação corrente surpreendeu positivamente e voltou a embutir

apostas em uma Selic final abaixo dos 7,00%. Com isso, a parte curta da curva de juros reais

se ajustou para cima. Diante deste cenário inflacionário ainda mais benigno, a NTNB 2018 que

20

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

havia iniciado o mês em 2,53%, encerrou o mês com alta de 47 bps, em 3,00%, enquanto a

inflação implícita medida neste vencimento recuou de 4,36% para 3,74%, com uma queda de

62 bps. Já a NTNB 2019 que chegou a registrar 10 bps de queda ao longo do mês, encerrou o

mês estável em 2,85%, enquanto a inflação implícita registrou uma ligeira queda de cinco bps.

Na parte longa da curva, o movimento foi de alta, porém menos intensa que a percebida nos

juros nominais. A NTN-B 2021 iniciou o mês em 4,17% e encerrou em alta de 0,21 bps, em

4,38%, enquanto a NTN-B 2050 iniciou o mês em 5,27% e encerrou em alta de 18 bps, em

5,45%, resultando em uma inflação implícita ainda mais elevada e em torno de 4,85% e 5,31%,

após ter registrado 4,81% e 4,96% no mês anterior, respectivamente. Diante da surpresa com

o IPCA-15 abaixo de nossas projeções e também da revisão ainda mais otimista nas

expectativas de curto prazo, zeramos a nossa estratégia de alocação de parte do caixa do

fundo em NTNB 2018 assumindo um pequeno prejuízo. Seguiremos atentos para

redimensionar as alocações na medida em que as sinalizações nos possibilitem posições mais

significativas.

A trajetória positiva para a atividade global, condições financeiras benignas, andamento da

reforma tributária nos Estados Unidos e alta do preço do petróleo continuam a sustentar o

avanço das bolsas globais, apesar de maior volatilidade e aspectos idiossincráticos impactando

o mês. O S&P 500 subiu 2,81%, Nikkei 3,24%, enquanto o Stoxx 600 caiu -2,16% respondendo

à incerteza política na Alemanha e Shanghai -2,24% - com aperto na liquidez e nas regulações

financeiras. A despeito das condições externas favoráveis, a bolsa local passou por forte

realização caindo -3,15% em novembro, com a conjuntura política instável e a dificuldade para

aprovação da reforma da previdência. Após um recuo inicial do Planalto em que parecia abrir

mão da aprovação, o Governo concentrou seus esforços para uma tentativa final de votação

até o fim do ano na Câmara dos Deputados, porém sem sucesso claro na persuasão das

bancadas. Enquanto a agenda econômica com as medidas impopulares para o orçamento de

2018 permaneceu estagnada e o cenário eleitoral foi ganhando destaque na mídia,

observamos um fluxo de saída por parte de investidores estrangeiros de aproximadamente R$

3,2 bilhões na Bovespa. No book de Renda Variável em bolsa local, reduzimos as posições

direcionais com perdas, amenizadas por posições de arbitragem, enquanto procuramos níveis

melhores para a retomada das alocações, dado que mantemos um viés otimista para o médio

prazo. Além disso, mantivemos uma exposição neutra em bolsa norte americana.

21

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

Atribuição de Performance do Claritas Hedge FIC FIM

Acumulado 2016

Setembro 2017

Outubro 2017

Novembro 2017

Acumulado 2017

Juros 13,52% 0.69% -0,23% 0,03% 6,38%

Juros Nominais 11,72% 0.68% -0,23% 0,03% 5,91%

Juros Reais 1,62% 0.00% 0,00% 0,00% 0,39%

Inflação Implícita 0,00% 0.00% 0,00% 0,00% 0,00%

Juros Offshore 0,00% 0.00% 0,00% 0,00% 0,00%

Termos 0,00% 0.01% 0,01% 0,00% 0,06%

Moedas -0,26% -0.09% -0,10% -0,03% -0,64%

Dólar x Real 0,11% -0.06% -0,10% -0,04% -0,62%

Moedas Offshore -0,37% -0.03% 0,00% 0,01% -0,02%

Equities 0,55% 0.21% -0,08% -0,48% 1,84%

Direcional 0,61% 0.17% -0,16% -0,53% -0,18%

Long & Short 0,15% 0.00% 0,00% 0,00% 0,82%

Alpha 0,00% 0.00% 0,00% 0,00% 0,00%

Arbitragem 0,08% 0.04% 0,07% 0,05% 1,19%

Direcional Offshore -0,29% 0.00% 0,00% 0,00% 0,00%

Caixa 13,00% 0.56% 0,59% 0,39% 7,76%

Custos -4,10% -0.32% -0,15% -0,20% -3,42%

Total 23,36% 1.05% 0,02% -0,30% 12,05%

% do CDI 167% 163% 4% - 129%

22

Claritas Investimentos | A Member of Principal Financial Group

Av. Brigadeiro Faria Lima, 4221 | 4° andar | 04538-133 | São Paulo | SP

t + 55 11 2131.0000 | f + 55 11 2131.4930 | www.claritas.com.br

A Claritas Administração de Recursos Ltda. (“Claritas”) não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. Este documento não constitui uma oferta de serviço, tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da Claritas. Leia o prospecto e o regulamento dos fundos de investimento retratados neste material (“Fundos de Investimento”) antes de investir, especialmente a seção “Fatores de Risco”. Rentabilidade passada dos Fundos de Investimento não representa garantia de rentabilidade futura. As rentabilidades dos Fundos de Investimento divulgadas nesse material não são líquidas de impostos e de eventuais taxas de ingresso, saída e performance. Os Fundos de Investimento não contam com garantia do administrador, do gestor da carteira, de qualquer mecanismo de seguro ou Fundo Garantidor de Créditos – FGC. Eventuais informações relativas à expectativa de resultados futuros presentes neste material referentes aos Fundos de Investimento são baseadas em simulações, sendo que os resultados reais poderão ser significativamente diferentes. A concessão dos registros das distribuições públicas de cotas dos Fundos de Investimento não implica, por parte da CVM, garantia de veracidade das informações prestadas, julgamento sobre a qualidade do Fundo de Investimento, de seu administrador ou das cotas a serem distribuídas, ou de adequação do regulamento do Fundo de Investimento ou do seu prospecto à legislação vigente ou julgamento sobre a qualidade do Fundo de Investimento ou de seu administrador, gestor e demais prestadores de serviços. Os Fundos de Investimentos podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos Fundos de Investimento. Não há garantia de que este Fundo de Investimento terá o tratamento tributário para fundos de longo prazo. Para avaliação da performance dos Fundos de Investimento, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Em atendimento à Instrução CVM nº 465, desde 02/05/2008, os Fundos de Investimento de renda variável deixaram de apurar sua rentabilidade com base na cotação média das ações e passaram a fazê-lo com base na cotação de fechamento. Assim, comparações de rentabilidade devem utilizar, para períodos anteriores a 02/05/2008, a cotação média dos índices de ações e, para períodos posteriores a esta data, a cotação de fechamento. A taxa de administração máxima prevista nos regulamentos dos Fundos de Investimento compreende a taxa de administração mínima e o percentual máximo que a política dos Fundos de Investimentos admite despender em razão das taxas de administração dos fundos de investimento investidos. Os Fundos de Investimentos de ações e multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Descrição do tipo ANBIMA disponível no formulário de informações complementares.

Administrador/ Distribuidor: BNY Mellon Serviços Financeiros DTVM S.A. | CNPJ: 02.201.501/0001-61 | Av. Presidente Wilson, 231, 11º andar|Rio de Janeiro – RJ | CEP 20030-905 | Telefone: (21) 3219-2998 | Fax (21) 3974-4501 | www.bnymellon.com.br/sf | SAC: [email protected] ou (21) 3974-4600, (11) 3050-8010, 0800 725 3219 | Ouvidoria: [email protected] ou 0800 7253219

Claritas Ações FIA: Destinado a investidores em geral; Taxa de administração de 2%a.a.; Taxa de administração máxima de 2,5%a.a.; Taxa de performance de 20% sobre o que exceder o Ibovespa; Os resgates são cotizados em D+8 e liquidados em D+11 (3º d.u. após a data de cotização), para cotização em prazos menores a 8 dias será cobrada uma taxa de saída de 5% sobre o valor resgatado. Claritas Valor Feeder FIA: Destinado a investidores qualificados; Taxa de administração 1,2% a.a. (O FUNDO aloca seus recursos preponderantemente no Claritas Valor FIA, o qual cobra uma taxa de administração de 0,5%a.a., portanto a taxa de administração mínima total do FUNDO será 1,2%a.a); Taxa de administração máxima de 1,25%a.a.; Taxa de performance de 20% do que exceder 100% do IBrX; Os resgates são cotizados em D+31 e liquidados em D+34 (3º d.u. após a data de cotização), para cotização em prazos menores a 31 dias será cobrada uma taxa de saída de 5% sobre o valor resgatado. A divulgação do Ibovespa e do IPCA+6% tem caráter de mera referência econômica, e não se caracteriza como meta ou parâmetro de performance do Fundo de investimento. Claritas Institucional FIM: Destinado a investidores em geral; Taxa de administração de 1% a.a.; Taxa de administração máxima de 2,0%a.a.; Taxa de performance de 20% sobre o que exceder o CDI; Os resgates são cotizados em D+0 e liquidados em D+1 (1º d.u. após a data de cotização). Claritas Hedge FIC FIM LP: Destinado a investidores em geral; Taxa de administração de 2%a.a.; Taxa de administração máxima de 2,5%a.a.; Taxa de performance de 20% sobre o que exceder o CDI; Os resgates são cotizados em D+3 e liquidados em D+4 (1º d.u. após a data de cotização). Claritas Inflação Institucional FIM: Destinado a investidores em geral; Taxa de administração de 1%a.a.; Taxa de administração máxima de 2,0%a.a.; Taxa de performance de 20% sobre o que exceder o IMA-B 5; Os resgates são cotizados em D+0 e liquidados em D+1 (1º d.u. após a data de cotização). A divulgação do CDI tem caráter de mera referência econômica, e não se caracteriza como meta ou parâmetro de performance do Fundo de investimento. Claritas Long Short FIC FIM: Destinado a investidores em geral; Taxa de administração 2,0% a.a; Taxa de administração máxima de 2,5%a.a.; Taxa de performance de 20% a.a. sobre CDI; Os resgates são cotizados em D+31 e liquidados em D+34 (3º d.u. após a data de cotização), para cotização em prazos menores a 31 dias será cobrada uma taxa de saída de 5% sobre o valor resgatado. Claritas. Claritas High Yield FIM IE: Destina a investidores qualificados; A taxa de administração prevista no caput é a taxa de administração mínima do FUNDO. A taxa total a ser paga pode somar 1,52% a.a., composta por 0,87% a.a. referente ao fundo local Claritas Global High Yield, somado a 0,65% a.a. do fundo no exterior Principal Global Investors High Yield Dublin Fund, acrescido de custos operacionais); Taxa de performance: 10% sobre o que exceder 120% do CDI; Os resgates são cotizados em D+3 e liquidados em D+7. Claritas Global Equity FIM IE: Destina a investidores qualificados; Taxa de administração: 0.29%a.a. (A taxa de administração prevista no caput é a taxa de administração mínima do FUNDO. A taxa total a ser paga pode somar 1,36% a.a., composta por 0,29% a.a. referente ao fundo local Claritas Global Equity, somado a 0,55% a.a. do fundo no exterior Principal Global Investors Global Equity Dublin Fund, acrescido de custos operacionais); Não há taxa de performance; Os resgates são cotizados em D+1 e liquidados em D+5. A divulgação do Dólar Referencial BM&F D2 tem caráter de mera referência econômica, e não se caracteriza como meta ou parâmetro de performance do Fundo de investimento. Claritas Preferred Securities FIM IE: Destina a investidores qualificados; Taxa de administração: 1.08%a.a. (A taxa de administração prevista no caput é a taxa de administração mínima do FUNDO. A taxa total a ser paga pode somar 2,06% a.a., composta por 1,08% a.a. referente ao fundo local Claritas Preferred Securities, somado a 0,40% a.a. do fundo no exterior Principal Global Investors Preferred Securities Dublin Fund, acrescido de custos operacionais); Não há taxa de performance; Os resgates são cotizados em D+1 e liquidados em D+5.