Embed Size (px)

DESCRIPTION

análisis financiero del grupo Gloria

Citation preview

CAPITULO IV

4. Análisis Financiero y Plan Financiero

4.1 Análisis financiero

4.1.1 Rentabilidad y Generación

El ingreso por ventas de la Gloria ascendió a S/. 3,347.4 millones al 31 de diciembre del 2014 revelando un incremento de 10.22% respecto al 2013. Asimismo en el primer trimestre de 2015 se registrado un incremento de 7.26% respecto a lo registrado en similar periodo del ejercicio previo, alcanzando S/. 801.9 millones. En ambos casos el incremento presentado responde a las mayores ventas de su principal producto: leche evaporada, además de incrementos en ventas de yogurt y refrescos.

En tal sentido, al cierre del ejercicio 2014 la leche evaporada presento ventas 7,99% superiores previos asociados principalmente a mayores ventas de exportación, mientras que en marzo de 2014 y 2015 dicho producto solo presenta un incremento de 1.70%. Es de recalcar que las ventas de leche evaporada respecto al total de ventas de Gloria disminuye entre ejercicios al pasar de 61.50% al 2013 a 61.01% al 2014 y a 58.15% al 31 de marzo de 2015, presentando una descompensación en las ventas de la empresa.

Respecto a los costos de ventas, estos representan un mayor dinamismo que los ingresos por ventas. Tal es así que los costos crecieron en 15.01% entre el 2013 y 2014 como consecuencia del mayor costo de la materia prima comprada localmente, como a los mayores precios internacionales de la leche en polvo. A raíz e esto, la utilidad bruta total es de S/. 768.4 millones, disminuyendo en 0.37% y registrando un margen bruto de 22.96%, inferior al 26.16% registrado en el ejercicio previo. Si bien al primer trimestre del 2015 se presenta la misma tendencia que lo registrado en el 2014, se observa que el margen bruto logra mantenerse en similar nivel (22.29%).

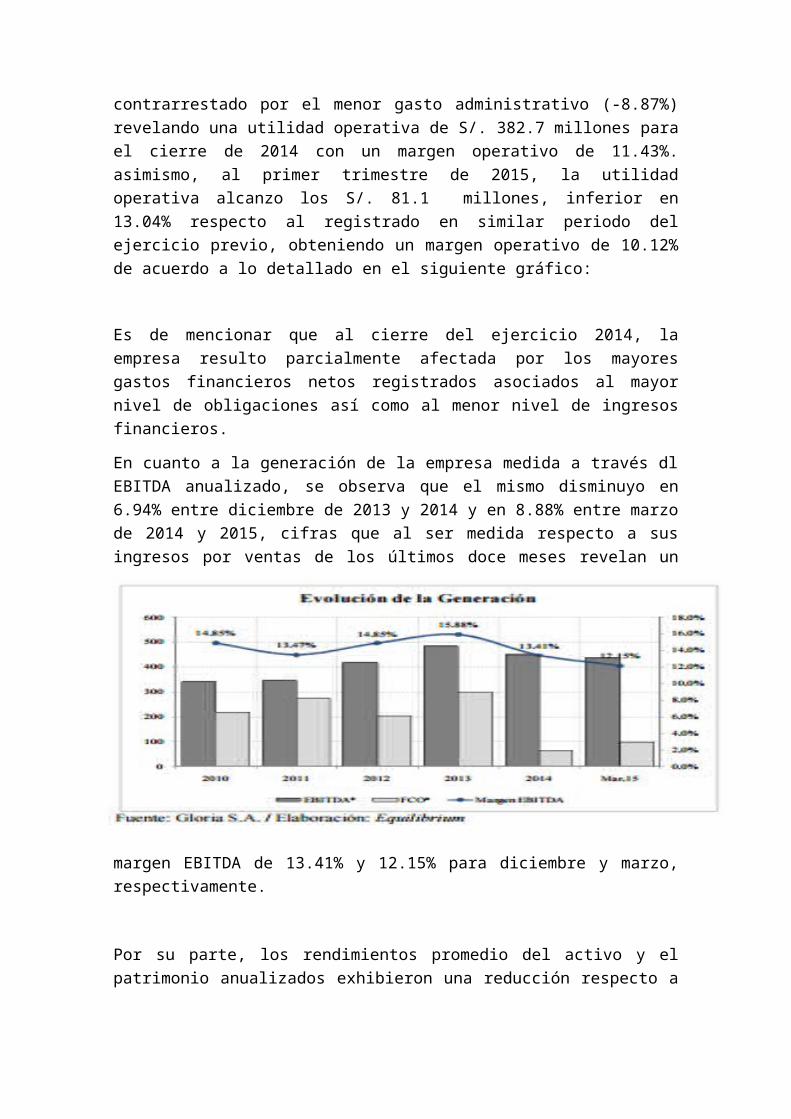

En cuanto a los gastos de ventas y distribución estos se incrementaron en 18.88% como consecuencia de la mayor contratación de personal de dirección y supervisión en las diferentes líneas de ventas, lo cual no pudo ser contrarrestado por el menor gasto administrativo (-8.87%) revelando una utilidad operativa de S/. 382.7 millones para el cierre de 2014 con un margen operativo de 11.43%. asimismo, al primer trimestre de 2015, la utilidad operativa alcanzo los S/. 81.1 millones, inferior en 13.04% respecto al registrado en similar periodo del ejercicio previo, obteniendo un margen operativo de 10.12% de acuerdo a lo detallado en el siguiente gráfico:

Es de mencionar que al cierre del ejercicio 2014, la empresa resulto parcialmente afectada por los mayores gastos financieros netos registrados asociados al mayor nivel de obligaciones así como al menor nivel de ingresos financieros.

En cuanto a la generación de la empresa medida a través dl EBITDA anualizado, se observa que el mismo disminuyo en 6.94% entre diciembre de 2013 y 2014 y en 8.88% entre marzo de 2014 y 2015, cifras que al ser medida respecto a sus ingresos por ventas de los últimos doce meses revelan un margen EBITDA de 13.41% y 12.15% para diciembre y marzo, respectivamente.

Por su parte, los rendimientos promedio del activo y el patrimonio anualizados exhibieron una reducción respecto a ejercicios previos de acuerdo a lo presentado en el grafico siguiente:

Pese a haberse reducido la generación con respecto al ejercicio anterior, la empresa aún mantiene un adecuada cobertura de EBITDA sobre el servicio de deuda (medido como la porción corriente de la deuda a largo plazo más gastos financieros anualizados), siendo de 2.33 veces. La cobertura que brinda el flujo de caja operativa sobre el servicio de deuda se ha deteriorado respecto al ejercicio anterior, cayendo hasta 0.52 veces vs. 2.26 veces registrado al cierre de 2013, esto como consecuencia de los mayores pagos a proveedores efectuados durante el ejercicio a consecuencia de las mayores importaciones de leche de polvo, los cuales se incrementaron en forma muy superior al incremento de las cobranzas a clientes aprovechando los precios bajos del insumo, reduciendo así la generación de caja durante el ejercicio. Se espera una normalización de la generación hacia mediados del año 2015, ya que no es sostenible mantener cobertura en niveles inferiores a 1.0 veces.

4.1.2 Activo, solvencia y endeudamiento

Al cierre del ejercicio 2014, los activos totales en 11.31% respecto a lo registrado al cierre del ejercicio precio, ascendiendo a S/. 2,850.2 millones. Dicho incremento se sustenta en el mayor activo fijo por inversiones en maquinarias y plantas (+4.18%) y mayores inventarios (+25.35%) principalmente por materias primas y existencias por recibir.

En cuanto a lo sucedido en el primer trimestre de 2015, los activos se incrementaron en 3.81% sustentando nuevamente en el mayor nivel de existencias (+12.13%) y de propiedades, planta y equipo (+1.66%) además de un mayor nivel de inversión financiero derivados de la compra de la Agropecuaria Chachani (+23.27%).

En tal sentido es de mencionar que la gloria mantiene como inversiones financieras a sus asociados y subsidiarios. Como asociados tienen a la empresa Lechera Andina S.A, dedicados a la fabricación y comercialización de productos lácteos mientras que entre sus subsidiados se encuentran la Empresa Oriental de Emprendimientos S.A y Agroindustrial del Perú S.A.C, empresa especializada en la prestación de servicios de enfriamiento, conservación e industrialización de leche fresca.

En cuanto a los pasivos dela empresa, este ascendió a S/. 1,306.4 millones al 2014 y a S/. 1,525.8 millones a marzo 2015, los cuales exhiben un incremento derivado del mayor nivel registrado en las obligaciones financieras, las mismas que presentaron un crecimiento de 54.30% entre ejercicios y un incremento de 10.83% entre el cierre del ejercicio previo y el primer trimestre del año.

Respecto a la obligaciones financieras, estas representan el 22.56% de la estructura del financiamiento de Gloria, participación que se incrementa respecto al 2013 (16.27%) y se incrementa aún más en el primer trimestre del presente ejercicio (24.08%), siendo esta la mayor participación registrada con respecto na los últimos años.

En cuanto a la estructura de las obligaciones financieras, al 31 de diciembre de marzo de 2015, el 20.36% tiene vencimiento corriente y el 79.64% restante es de vencimiento posterior, hasta máximo de 20 años dada la reciente emisión de bonos. El 28.31% de la deuda se encuentra en préstamos para financiar capital de trabajo y algunas inversiones, las cuales no son de importes significativos con respecto al nivel de activos de Gloria, presentando el cierre de marzo compras y adquisidores de activos por S/. 66.0 millones.

Particularmente la estructura de Gloria registra el capital social con el 26.69% del mismo, 2.73% en acciones de inversión, 5.33% en reservas y el 65.24% restantes por resultados acumulados. Respecto a este último es de mencionar que la Empresa cuenta con una política de dividendos de hasta 60% aunque es de resaltar que en los últimos años las utilidades han sido reutilizadas a su vez para capital de trabajo.

4.1.3 Liquidez

El 31 de marzo de 2015, la parte corriente del activo ascendió a S/. 1,468.6 millones, 3.93% superior respecto al 2014 producto del mayor saldo en inversiones que compenso el menor saldo en caja (+47.90% en el mismo periodo de análisis). Resalta a su vez la disminución en las cuentas por cobrar comerciales tanto como a entidades relacionadas en 9.05% y 4.14% respectivamente. En cuanto a la parte corriente pasivo, esta presento una expansión de 16.09% entre el 2014 y el primer trimestre de 2015 a razón de un mayor nivel registrado en las otras cuentas por pagar a relacionadas, derivado de un préstamo otorgado de su controladora, Gloria Foods. Dicho incremento logro contrarrestar la disminución presentada en las obligaciones financieras de corto plazo, las mismas que cayeron en 16.52% por la cancelación de pagarés. Como consecuencia de lo detallado, la posición de liquidez corriente se ajustó al pasar de 1.88 a 1.68 veces entre diciembre de 2014 y marzo 2015, ajustándose a su vez la prueba acida de 0.84 a 0.68 veces. De este modo, el superávit de capital de trabajo paso de S/. 660.6 millones a S/.595.0 millones durante el periodo indicado.

4.2 Estados Financieros

4.2.1 Balance General

Nombre de la empresa :Años de Análisis 2013 2012 2011 2010 2009 2008 2007

BALANCE GENERAL Monto actual por estado financieroACTIVOSActivos corrientesCaja y bancos 82,662 60,598 89,580Valores negociablesCuentas por cobrar 494,214 416,317 439,139Existencias 614,559 567,477 424,347Gastos pagados por adelantado 6,155Otros activos corrientes 7,314 6,187Otros activos corrientesTotal Activos corrientes 1,198,749 1,050,579 959,221Inversiones financieras 87,870 77,870TerrenosInmuebles, maquinaria y equipo 1,235,631 1,165,852 1,085,832Menos: Depreciación acumuladaIntangibles 7,675 5,473 5,550Otros activos no corrientes 30,818 137,037 77,870Otros activos no corrientes 140,863Otros activos no corrientesTotal Activos 2,560,743 2,436,811 2,269,336PASIVOPasivo corrienteCuentas por pagar comerciales 596,088 480,563 244,184Sobregiros y préstamos bancariosParte corriente de deudas a largo plazoTributos por pagar 2,728 20,093 5,523Otros pasivos corrientes 100,614 130,481 126,267Otros pasivos corrientes 132,174Otros pasivos corrientes 8,550Otros pasivos corrientesOtros pasivos corrientesTotal pasivos corrientes 699,430 631,137 516,698Deuda a largo plazoGanancias diferidas 95,355Otros pasivos no corrientes 316,102 311,204 321,309Otros pasivos no corrientes 94,730 94,954Otros pasivos no corrientesTotal pasivos no corrientes 410,832 406,158 416,664Total Pasivos 1,110,262 1,037,295 933,362PATRIMONIOAcciones comunes 382,502 382,502 255,843Capital adicional 75,341 75,341 51,179Acciones preferentes 39,117 39,117Menos: Acciones de tesoreríaResultados acumulados 953,521 902,556 1,002,788Otras cuentas del patrimonio 26,164Otras cuentas del patrimonioOtras cuentas del patrimonioTotal patrimonio neto 1,450,481 1,399,516 1,335,974Total Pasivo y Patrimonio 2,560,743 2,436,811 2,269,336Chek

GLORIA S.A.

INGRESE DATOS DEL BALANCE GENERAL

Análisis de Estados Financieros

2/12015 2014 2013 2012 2011 2010 2009

2015 2014 2013Activo

Clientes

Pasivo

ProveedoresCapital contable

494,214

325,62175,341

416,317

230,45675,341

439,139

232,54451,179

4.2.2 ANALISIS VERTICAL

ACTIVOS

Dentro de los activos podemos ver una disminución de los activos corrientes y un aumento de los activos no corrientes.

Dentro de los activos corrientes observamos que la cuenta de efectivo y liquides hace una pequeña disminución del desde el 2013 hasta el 2015, y también una baja en las cuentas por cobrar comerciales del año 2013 al 2014, pero vuelve a subir para el año 2015.

Por otro lado en los activos no corrientes vemos un aumento entre el 2013 al 2015 en la cuenta de “Inmuebles, maquinaria y equipo”, debido a una inversión por parte de los accionistas.

Con esto observamos un cambio en los activos corrientes y no corrientes que pasaron de una relación de 46.81% y 53.19% a 42.27% y 57.73% superando así los activos no corrientes a los corrientes.

PASIVOS Y PATRIMONIO

Entre el pasivo y el patrimonio la mayoría está en el patrimonio con un 56.64 y en el pasivo solamente un 43.36.

En el pasivo hay un aumento de 2.23% respecto del año 2013 al año 2015.

En el patrimonio sigue casi con el mismo porcentaje, disminuye en las acciones comunes; además podemos ver que en sus resultados acumulados ha disminuido 6.95%.

ACTIVOS

Activos corrientes 2013 2,012 2011 2013 2,012 2011

Caja y bancos 82,662 60,598 89,580 3.23% 2.49% 3.95%Valores negociables

Cuentas por cobrar 494,214 416,317 439,139 19.30% 17.08% 19.35%Existencias 614,559 567,477 424,347 24.00% 23.29% 18.70%Gastos pagados por adelantado 6,155 0.27%Otros activos corrientes 7,314 6,187 0.29% 0.25%Otros activos corrientes

Total Activos corrientes 1,198,749 1,050,579 959,221 46.81% 43.11% 42.27%Inversiones financieras 87,870 77,870 3.43% 3.20%Terrenos

Inmuebles, maquinaria y equipo 1,235,631 1,165,852 1,085,832 48.25% 47.84% 47.85%Menos: Depreciación acumulada

Intangibles 7,675 5,473 5,550 0.30% 0.22% 0.24%Otros activos no corrientes 30,818 137,037 77,870 1.20% 5.62% 3.43%Otros activos no corrientes 140,863 6.21%Otros activos no corrientes

TOTAL ACTIVOS NO CORRIENTES 1,361,994 1,386,232 1,310,115 53.19% 56.89% 57.73%Total Activos 2,560,743 2,436,811 2,269,336 100.00% 100.00% 100.00%PASIVO

Pasivo corriente

Cuentas por pagar comerciales 596,088 480,563 244,184 23.28% 19.72% 10.76%Sobregiros y préstamos bancarios

Parte corriente de deudas a largo plazo

Tributos por pagar 2,728 20,093 5,523 0.11% 0.82% 0.24%Otros pasivos corrientes 100,614 130,481 126,267 3.93% 5.35% 5.56%Otros pasivos corrientes 132,174 5.82%Otros pasivos corrientes 8,550 0.38%Otros pasivos corrientes

Otros pasivos corrientes

Total pasivos corrientes 699,430 631,137 516,698 27.31% 25.90% 22.77%Deuda a largo plazo

Ganancias diferidas 95,355 4.20%Otros pasivos no corrientes 316,102 311,204 321,309 12.34% 12.77% 14.16%Otros pasivos no corrientes 94,730 94,954 3.70% 3.90%Otros pasivos no corrientes

Total pasivos no corrientes 410,832 406,158 416,664 16.04% 16.67% 18.36%Total Pasivos 1,110,262 1,037,295 933,362 43.36% 42.57% 41.13%PATRIMONIO

Acciones comunes 382,502 382,502 255,843 14.94% 15.70% 11.27%Capital adicional 75,341 75,341 51,179 2.94% 3.09% 2.26%Acciones preferentes 39,117 39,117 1.53% 1.61% 0.00%Menos: Acciones de tesorería

Resultados acumulados 953,521 902,556 1,002,788 37.24% 37.04% 44.19%Otras cuentas del patrimonio 26,164 1.15%Otras cuentas del patrimonio

Otras cuentas del patrimonio

Total patrimonio neto 1,450,481 1,399,516 1,335,974 56.64% 57.43% 58.87%Total Pasivo y Patrimonio 2,560,743 2,436,811 2,269,336 100.00% 100.00% 100.00%

PORCENTAJE DE VARIACION

2015 2014 201320152014 2013

4.2.3 ANALISIS HORIZONTAL

ACTIVOS:

Dentro de los activos podemos ver un aumento en los activos corrientes, observando que la cuenta de efectivo y cuentas por cobrar tienen una disminución del 2013 al 2014 y del 2014 al 2015 hay un alza.

Observamos una alza muy significativa en el activo como podemos ver en el año 2015– 2014 de 5.09%, y en el año 2014-2013 de 7.38% debido a que la cuenta de existencia del 2013 al 2014 aumenta en un 33.73% y en el 2014 – 2015 en un alza de caja y bancos de 36.41%

Eso vemos porque la existencia cada año en la empresa Gloria S.A va creciendo, eso se debe al aumento de ventas que obtenemos respecto a cada año es por eso que se compra más mercadería.

Por otro lado, en los activos no corrientes vemos que hay un aumento respecto a la cuenta de Inmueble Maquinaria y Equipo en el periodo 2013 al 2015, esto se debe a que queremos aumentar la producción.

PASIVO Y PATRIMONIO

Respecto a la cuenta por pagar comerciales observamos que entre el año 2013 al 2015 ha aumentado, esto se debe a la compra de mayor mercadería, esto indica que tenemos un flujo de caja positivo ya que se compra bienes a cuenta, y no se gasta efectivo de inmediato.

Para el año 2013 al 2014 en el patrimonio sigue casi con el mismo porcentaje aumentando su capital, por lo tanto se deduce que la empresa ha decidido incrementar acciones porque ha tenido una buena gestión financiera. Y respecto al año 2014 al 2015 mantienen el mismo valor de acciones.

En el pasivo y patrimonio también observamos un aumento progresivo de 5.09% % y 7.38%, donde observamos una disminución en lo que corresponde a pasivos en la cuenta de otros pasivos corrientes y dentro del patrimonio en lo que abarca la cuenta resultados acumulados habido un aumento de 5% de lo que corresponde a los años 2014 – 2013.

ACTIVOS

Activos corrientes 2013 2,012 2011

Caja y bancos 82,662 60,598 89,580 22,064.00 36.41% 28,982.00- -32.35%Valores negociables - - Cuentas por cobrar 494,214 416,317 439,139 77,897.00 18.71% 22,822.00- -5.20%Existencias 614,559 567,477 424,347 47,082.00 8.30% 143,130.00 33.73%Gastos pagados por adelantado 6,155 - 6,155.00- -100.00%Otros activos corrientes 7,314 6,187 1,127.00 18.22% 6,187.00 Otros activos corrientes - - Total Activos corrientes 1,198,749 1,050,579 959,221 148,170.00 14.10% 91,358.00 9.52%Inversiones financieras 87,870 77,870 10,000.00 12.84% 77,870.00 Terrenos - - Inmuebles, maquinaria y equipo 1,235,631 1,165,852 1,085,832 69,779.00 5.99% 80,020.00 7.37%Menos: Depreciación acumulada - - Intangibles 7,675 5,473 5,550 2,202.00 40.23% 77.00- -1.39%Otros activos no corrientes 30,818 137,037 77,870 106,219.00- -77.51% 59,167.00 75.98%Otros activos no corrientes 140,863 - 140,863.00- -100.00%Otros activos no corrientes - - TOTAL ACTIVOS NO CORRIENTES 1,361,994 1,386,232 1,310,115 24,238.00- -1.75% 76,117.00 5.81%Total Activos 2,560,743 2,436,811 2,269,336 123,932.00 5.09% 167,475.00 7.38%PASIVO - - Pasivo corriente - - Cuentas por pagar comerciales 596,088 480,563 244,184 115,525.00 24.04% 236,379.00 96.80%Sobregiros y préstamos bancarios - - Parte corriente de deudas a largo plazo - - Tributos por pagar 2,728 20,093 5,523 17,365.00- -86.42% 14,570.00 263.81%Otros pasivos corrientes 100,614 130,481 126,267 29,867.00- -22.89% 4,214.00 3.34%Otros pasivos corrientes 132,174 - 132,174.00- -100.00%Otros pasivos corrientes 8,550 - 8,550.00- -100.00%Otros pasivos corrientes - - Otros pasivos corrientes - - Total pasivos corrientes 699,430 631,137 516,698 68,293.00 10.82% 114,439.00 22.15%Deuda a largo plazo - - Ganancias diferidas 95,355 - 95,355.00- -100.00%Otros pasivos no corrientes 316,102 311,204 321,309 4,898.00 1.57% 10,105.00- -3.14%Otros pasivos no corrientes 94,730 94,954 224.00- -0.24% 94,954.00 Otros pasivos no corrientes - - Total pasivos no corrientes 410,832 406,158 416,664 4,674.00 1.15% 10,506.00- -2.52%Total Pasivos 1,110,262 1,037,295 933,362 72,967.00 7.03% 103,933.00 11.14%PATRIMONIO - - Acciones comunes 382,502 382,502 255,843 - 0.00% 126,659.00 49.51%Capital adicional 75,341 75,341 51,179 - 0.00% 24,162.00 47.21%Acciones preferentes 39,117 39,117 - 0.00% 39,117.00 Menos: Acciones de tesorería - - Resultados acumulados 953,521 902,556 1,002,788 50,965.00 5.65% 100,232.00- -10.00%Otras cuentas del patrimonio 26,164 - 26,164.00- -100.00%Otras cuentas del patrimonio - - Otras cuentas del patrimonio - - Total patrimonio neto 1,450,481 1,399,516 1,335,974 50,965.00 3.64% 63,542.00 4.76%Total Pasivo y Patrimonio 2,560,743 2,436,811 2,269,336 123,932.00 5.09% 167,475.00 7.38%

VARIACION 2013 - 2012 VARIACION 2012 - 2011ANALISIS HORIZONTAL

2015 2014 2013 Variación 2015 - 2014 Variación 2014 - 2013

4.3 Estado de Pérdidas y Ganancia

2015 2014 2013

Ventas netasCostos de venta

Inventario inicialComprasInventario finalUtilidad Bruta

Gasto de operaciónGasto de ventas

SueldoEnergía eléctricaMantenimientoCombustibleComisiones agua

Gasto de administración

RentaSueldoPapeleríaTeléfonoSueldoUtilidad en operaciónGastos financieroProd. FinancieroUtilidades antes de los impuestos

Impuesto sobre la renta (ISR)

Utilidad neta

1,167,816914,584

43,8962,693

2092,583

1,961,86589,035

39,63842,54327,859

1,955.231

28,9198,284202,18115,3947,2341961,86512,8313,5401995,213

39,638

86,407

2,287,5931,715.901

79,22234,628

571,692

309,524182,411

83,18030,43132,587

230,684

14,01819,716289,41217,39515,432309,52426,5608,284325,876

83,180

212,265

2,0977941,627.306

74,48139,001

470,488

256,937161,671

54,96221,71655,321

255,158

10,400180,775216,43412,39323,987256,93736,79519,716278,859

54,962

202,181

4.4 RATIOS FINANCIEROS

El uso de las razones financieras es necesarias en todo análisis financiero; porque nos va a permitir tener una mejor interpretación de las diversas cuentas de los estados financieros, y estas nos van a permitir identificar cambios en la situación financiera y económica de una compañía.

4.4.1 RAZONES DE LIQUIDEZ Y ENDEUDAMIENTO

4.4.1.1 INDICE DE LIQUIDEZ

Liquidez=TotalCirculanteTotalCorto plazo

Estos ratios miden la capacidad de afrontar obligaciones. Una mayor razón La 1 indica que parte de los activos corrientes están siendo financiados con pasivos a largo plazo y/o patrimonio (se puede observar en este caso que el activo no corriente supera al activo corriente). Si bien se sabe un activo líquido es aquel que puede convertirse fácilmente en efectivo a un valor justo de mercado.

De esto se deduce que la empresa cuenta con 1.71 por cada nuevo sol de deuda para el año 2015 y si comparamos 2015-2014-2013, el 2013 fue un año donde la empresa tuvo un mejor respaldo para sus deudas.

4.4.1.2 PRUEBA ACIDA

Pruebaacido=Act .Circulante−Inventarios

PasivoCirculante

Relaciona las partes más liquidas de activo circulante con los pasivos circulantes sin inventarios. Normalmente fluctúa entre 0.5 y 1.

Este ratio excluye a las existencias debidas que son activos destinados a la venta y no al pago de deudas y por lo tanto menos liquida, además de ser sujeta a perdidas en caso de quiebra.

Pudiendo Observar que en el 2013 la empresa puede cumplir con sus obligaciones a corto plazo porque tiene 1.02, en cambio en el 2014 la empresa corre el riesgo de no cumplir a corto plazo ya que baja a 0.76 y para el 2015 este indicador subió pero no lo suficiente para poder cumplir con su obligación.

2015 2014 2013

2015 2014 2013

4.4.1.3 CAPITAL TRABAJO

Capital de trabajo=Act .Circulante−Pas .Circulante

En el 2015 nos arroja un resultado de S/. 529,190, lo que significa que una vez liquidado los compromisos a corto plazo, la empresa puede disponer de la cantidad mencionada con anterioridad para continuar con sus operaciones normales o bien invertirlos en algún activo fijo. Si comparamos 2015 – 2014 - 2013, el año 2015 fue donde se consiguió una cantidad considerable para sus operaciones.

4.4.1.4 RAZÓN DE ENDEUDAMIENTO

Señala la proporción en la cual participan los acreedores sobre el valor total de la empresa.

Endeudamiento= PasivoTotalActivoTotal

El resultado que nos refleja la razón anterior, significa que la empresa tiene una participación de terceras personas de un 43% en relación al monto de todos sus bienes, lo cual se puede considerar que no se tiene problema alguno, en virtud de que el apalancamiento es mínimo. En el 2013 podemos observar

De igual forma tenemos otro indicador que nos señala el porcentaje de recursos propios o de los accionistas, en los activos totales del negocio.

Endeudamiento=Capital contableActivoTotal

2015 2014 2013529,190 419,442 442,523

2015 2014 20130,43 0.43 0.41

2015 2014 20130.03 0.03 0.02

El resultado que nos refleja la razón anterior, significa que la empresa en el año 2015 tiene una participación propia de un 3 %, igual que en el 2014 en relación al monto de todos sus bienes, lo cual se puede considerar que no se tiene problema alguno, en virtud de que el apalancamiento es mínimo, por lo que aún la empresa es del dueño.

4.4.2 RAZONES DE EFICIENCIA Y OPERACIÓN

4.4.2.1 ROTACION DE ACTIVOS

Rotacion de Act .Total=Ventas netasAct . total

El resultado que nos arroja significa que por cada sol que la empresa Gloria tiene invertido en sus bienes para el 2015, se están generando S/. 0.46 de ventas, en comparación con los años anteriores (2014-2013) por lo que se puede deducir que no se está haciendo un aprovechamiento de sus recursos.

4.4.2.1 ROTACION DE INVENTARIO

Rotacion de Inv .=( InventariosCosto de ventas ) x Diasde Estadode resultados

El resultado que nos arroja, es que la empresa Gloria se encuentra rotando su inventario pero también se ve un problema de inventarios porque cada 215 días va rotando (2015), y cada 94 días para el 2013.

2015 2014 20130.46 0.94 0.92

2015 2014 2013214.90 119.05 93.88

4.4.2.2 ROTACION POR CUENTAS POR PAGAR

Rotacion deCuentas por cobrar=(ClientesVentas )x Diasde Estado deresultados

El resultado que arroja la razón anterior, indica que la empresa Gloria, tarda en promedio 152 días en recuperar su cartera de clientes (ventas a crédito) en 2015, a comparación de los años anteriores que el promedio en tardas es menos.

4.4.2.3 ROTACION DE PROVEEDORES

Rotacion de Proveedores=( ProveedoresCosto de ventas ) x Diasde Estadode resultados

El resultado que nos arroja la formula anterior, significa que para el periodo 2015 la empresa Gloria cada 128 días se encuentra liquidando el adeudo a sus proveedores. Este cantidad d días es mucho mayor q en los periodos anteriores.

4.4.2.4 CICLO FINANCIERO

CicloFinanciero=Rotac .deCnts . por cobrar+Rotac .de Inv .−Rotac .de Proveedore

Este resultado nos muestra que la empresa tarda en promedio 239 días para lograr obtener de nuevo cuenta liquidez para la continuación de sus operaciones, por lo que

2015 2014 2013152 65 75

2015 2014 2013128 48 51

2015 2014 2013239 136 117

se puede deducir, que necesariamente LA EMPRESA GLORIA debe de poner especial cuidado en su almacén, de tal forma que determine si su proceso está teniendo problemas para obtener el producto terminado, o si la mercancía no puede desplazarse de manera adecuada, así mismo, debe de revisar sus políticas de cobranza, de tal forma que determine si sus clientes están cumpliendo en tiempo y forma con sus pagos o si están mostrando atraso para cubrir sus adeudos, ya que estos dos factores están impidiendo que se tenga el efectivo suficiente para cubrir en tiempo el pago a proveedores, ya que en promedio a estos se le está pagando a los 128 días.

4.4.3 RAZONES DE RENTABILIDAD

4.4.3.1 RENTABILIDAD SOBRE LAS VENTAS

Rent . sobre ventas=( Util . netasVentas netas )x 100

El resultado que nos refleja el desarrollo de la formula anterior, nos indica que el Sr. Rendón obtiene por la operatividad de su empresa un 7 %, es decir, por cada sol de ventas, se obtienen 7 centavos de utilidad, lo que significa que se están obteniendo buenos resultados. Pero no se compara con el periodo 2013 tiene una ganancia 10 % obteniendo 10 centavos d utilidad.

4.4.3.2 RENTABILIDAD SOBRE EL ACTIVO

Rent . sobre el activo=( Util . netasActivo total ) x100

El resultado indica que por cada sol invertido que tiene la empresa Gloria, está ganando el 3.3 %, lo cual no es muy bueno, ya que su utilidad es menor al 50% de lo que tiene invertido.

2015 2014 20137 9 10

2015 2014 20133.3 8.7 8.9

4.4.3.3 RENTABILIDAD SOBRE EL CAPITAL

Rent . sobre elcapital=( Util . netaCapital contable ) x100

El resultado de la formula anterior, expresa que la empresa Gloria genera una utilidad por cada sol que tiene dentro de su capital contable un 11.4%, lo que es una cifra muy buena, dado el aprovechamiento efectivo que se le da a los bienes.

4.5 PUNTO DE EQUILIBRIO

Puntode equilibriooperativo= Costos fijos

1−( costos variablesventas netas )

En base a la formula, se determina que LA EMPRESA GLORIA necesariamente debe vender cuanto menos la cantidad de S/. 5,091.255, con el objeto de no obtener perdida ni generar utilidades.

Puntode equilibrio financiero=Costos fijos+gastos financieros

1−( costos variablesventasnetas )

2015 2014 201311.4 28.1 39.5

2015 2014 20135091 27906 16126

2015 2014 201364263 134184 195935

En base a la formula, se determina que LA EMPRESA GLORIA necesariamente debe vender cuando menos la cantidad de S/. 6,426.332, con el objeto de no obtener perdida ni generar utilidades, aunado a cubrir el pago de intereses.

4.2.2. Flujo de Caja Proyectado

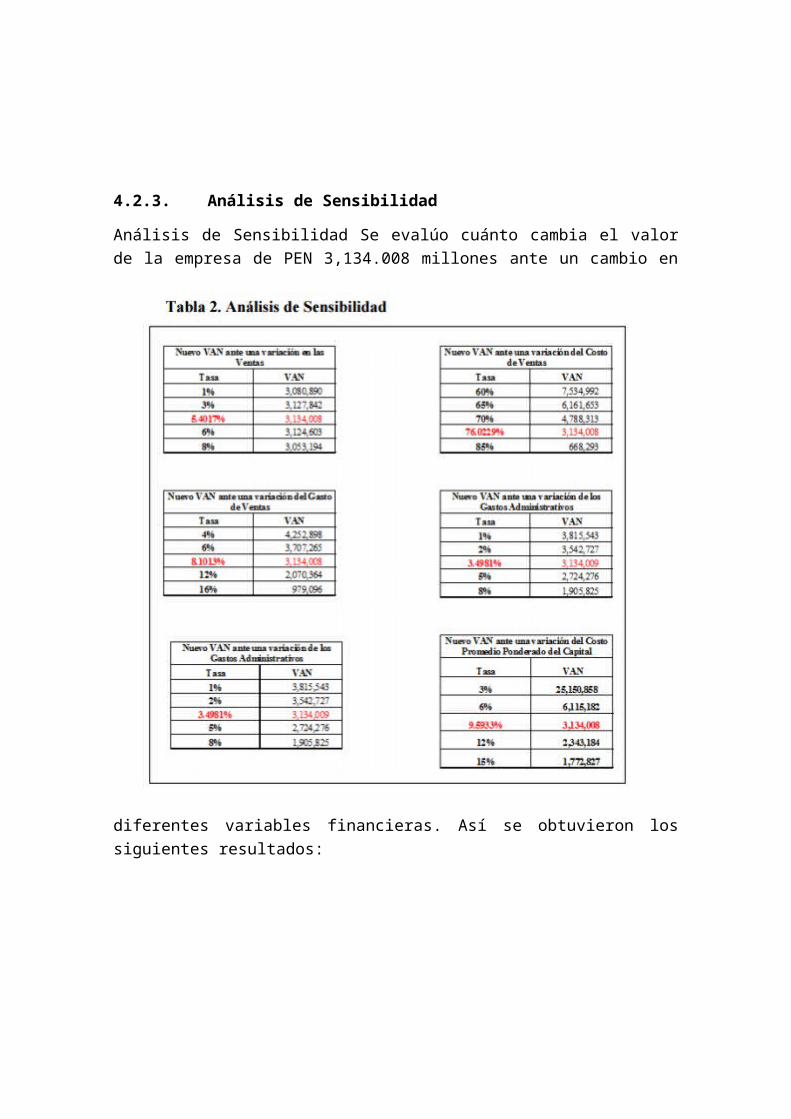

4.2.3. Análisis de Sensibilidad

Análisis de Sensibilidad Se evalúo cuánto cambia el valor de la empresa de PEN 3,134.008 millones ante un cambio en diferentes variables financieras. Así se obtuvieron los siguientes resultados:

De lo anterior, cabe destacar lo siguiente:

- Si la variación del nivel de ventas se incrementa gradualmente, el VAN de la Empresa también lo hará. Si el incremento del nivel de Ventas excede el 5.40% el VAN disminuye. La explicación es que dado que el Activo Fijo está considerado como un porcentaje de las ventas, a un determinado nivel de ventas impacta negativamente en el Flujo de Caja Descontado (el VAN disminuye).

- Respecto de las otras variables consideradas para el Análisis de Sensibilidad no existen impactos inversamente proporcionales; es decir, si el nivel de Gastos Administrativos, de Gastos de Ventas, de Costos de Ventas aumenta, entonces el VAN disminuye.

- Si el WACC aumenta, el VAN también disminuye; sin embargo y debido a que existe un alto nivel de Ventas, no existe una tasa de WACC que transforme el VAN en cero.

Análisis del mercado

El mercado de lácteos en el país se encuentra concentrado en tres principales empresas como son Gloria, Laive y Nestlé, siendo Gloria quien lidera el mercado con una participación del 77%.

El consumo per cápita de leche en el país es de 60 litros, siendo éste de 120 litros a nivel mundial (según FAO), lo cual indica una oportunidad de incremento de la demanda de leche.

Cabe resaltar que otros países de la región, como Chile, presentan un consumo per cápita de 130 litros. En el mercado de lácteos, el producto más consumido es la leche evaporada (88%), seguida de la leche fresca (11%) y la leche en polvo (aproximadamente 1%). Siendo Gloria quien presenta la mayor participación en ventas de leche evaporada.

Los productos que han incrementado su demanda en el mercado son la leche industrializada y el yogurt (incrementa la demanda en 16.7% respecto a 2009).

Cabe señalar que el sector lácteo local durante la década pasada tuvo el ingreso de nuevos competidores los mismos que no permanecieron por mucho tiempo dados la posterior consolidación del sector. Durante la década del noventa, tuvieron su ingreso en el mercado local las empresas extranjeras New Zealand con su marca ANCHOR o FRIESLAND Brands con su marca Bella Holandesa, pero a pesar de su denotado esfuerzo por permanecer en la industria no tuvieron éxito y fueron adquiridas por otras empresas locales.

También se debe resaltar que tanto Gloria como Laive y Nestlé vienen desarrollando una integración vertical en sus operaciones (acopio, producción, comercialización y distribución) por lo que logran generar ANÁLISIS DE LA INDUSTRIA Reporte Financiero Burkenroad Perú – GLORIA S.A Octubre, 2011 7 altas barreras de entrada para futuros competidores.

CONCLUSIONES

Hay que resaltar que los activos corrientes están siendo financiados con pasivos a largo plazo y patrimonio, por lo que podemos decir, que son capaces de afrontar sus obligaciones. Es así que En cuestiones de cobro a mejorado ya que está dando más crédito a sus clientes, adquiriendo su confianza y a la vez incrementando sus ventas por ende generando un mayor ingreso a la empresa.

Así mismo la utilidad operativa ha incrementado debido al alza de sus ventas. Pues bien Lo que se recomienda es que se siga manteniendo esta política, ya que se ve el rendimiento en los últimos años y no olvidar evitar caer en los problemas que se tuvo en los años 2009 y 2010 en los que existió un exceso de liquidez sin utilizar.