Embed Size (px)

Citation preview

DISEDIAKAN OLEH:

HALIAWAITY BINTI YAMANPENSYARAH JABATAN PERDAGANGANPOLITEKNIK KUCHING SARAWAK

Menerangkan definisi tunai

Menerangkan bentuk kawalan dalaman untuk tunai

Menerangkan kegunaan buku tunai

ObjektifObjektif

Tunai di Tunai di tangantangan

Simpanan Simpanan di bankdi bank

Cek , wang pos dan lain-lain Cek , wang pos dan lain-lain medium yang boleh ditukar medium yang boleh ditukar kepada tunai dengan segerakepada tunai dengan segera

Jabatan KewanganJabatan Kewangan : : Terima ringkasan tunai harian & salinan Slip Terima ringkasan tunai harian & salinan Slip Deposit –Deposit – PENGESAHANPENGESAHAN

Jabatan PerakaunanJabatan Perakaunan : : Terima ringkasan tunai, Terima ringkasan tunai, harian untuk merekodharian untuk merekod PENERIMAANPENERIMAAN

Semua aktiviti dilakukan oleh orang yang berbeza

Tujuan : elak penipuan dan kesilapan tunai

pastikan ketepatan rekod

Kawalan Bagi Pembayaran Tunai

Tujuan : mengelakkan berlakunya pembayaran yang tidak disahkan.

Prosedur Kawalan Dalaman

Penggunaan Cek Dana/Tunai Runcit

Kaedah Pembayaran

Prosedur Penggunaan Dokumen

Jumlah Besar Jumlah Kecil

END

Kegunaan :

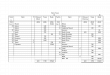

1. Rekod penerimaan & pembayaran tunai/cek

2. Dapat mengesan ketepatan Aliran Keluar Masuk Tunai

3. Menunjukkan baki tunai di tangan dan di bank

Tarikh

Perkara/Description

No. Cek/ Ruj

Baki

Simpanan

Pengeluaran

Buku Tunai Runcit

1. Mencatat pembayaran bagi belanja yang sedikit dan kecil

2. Diperlukan kerana :-

a. tidak praktikal untuk membayar belanja kecil-kecilan menggunakan cek

b. mengelakkan daripada terlalu banyak catatan dalam buku tunai.

Buku Tunai Runcit

3. Dana Tunai Runcit disediakan untuk membiayai perbelanjaan yang layak dicatat ke dalam Buku Tunai Runcit.

4. Dana Tunai Runcit diurus dengan

Sistem Panjar/Impres.

Sistem yang menetapkan penggantian semula Tunai Runcit yang telah digunakan kepada jumlah asal yang telah ditetapkan oleh pihak pengurusan.

Nama yang sering digunakan: petty cash

Prosedur Penyediaan Buku Tunai Runcit

Mewujudkan Tunai Runcit (TR)

Membuat Pembayaran dari Tunai Runcit(TR)

Menggantikan semula Tunai Runcit yang telah digunakan

Perkara perlu dipertimbangkan

Mewujudkan Tunai Runcit (TR)

Mempertanggungjawabkan pekerja yang menjaga TR.

Menentukan jumlah yang diperuntukkan untuk TR

Cara mewujudkan BTR

Juruwang

Penjaga Tunai Runcit

serahkan tunai

Menjaga Keselamatan

Membuat Pembayaran

Merekod Pembayaran

ditugaskan

Simpan dalam peti berkunci

Catatan jurnal

Catatan Jurnal

Contoh : -Pada 1 April 2007, Syarikat Fauzan mewujudkan Tunai Runcit berjumlah RM 150.

JURNAL AMJURNAL AM

TarikhTarikh ButirButir Dt. Dt. (RM)(RM)

Kt. Kt. (RM)(RM)

20072007

April 1April 1

Tunai RuncitTunai Runcit

TunaiTunai

(mewujudkan tunai runcit)(mewujudkan tunai runcit)

150150

150150

Cara mewujudkan BTR

Membuat Pembayaran dari Tunai Runcit

1. membuat pembayaran atas perbelanjaan yang dibenarkan/ditetapkan oleh pihak pengurusan syarikat.

2. kakitangan yang membuat tuntutan mestilah meyertakan dokumen sumber yang berkaitan dan menandatangani baucer Tunai Runcit.

3. dkumen, salinan baucer dan baki Tunai Runcit disimpan dalam peti Tunai Runcit.

Menggantikan semula Tunai Runcit yang telah digunakan

1. Penjaga Tunai Runcit

a) Memaklumkan kepada Juruwang untuk menganti semula Tunai Runcit

b) Sediakan jadual/ringkasan pembayaran, resit Tunai Runcit dan dokumen sumber untuk dihantar kepada juruwang

Menggantikan semula Tunai Runcit yang telah digunakan

2. Juruwang

a) Periksa semua dokumen (kesahihan maklumat) dan cop “ PAID”

b) Mengesahkan permintaan Penjaga Tunai Runcit

c) Menyediakan tunai untuk diganti semula Tunai Runcit

Contoh : -

Pada 15 April 2007, Penjaga TR menuntut penggantian TR berjumlah RM 120. Resit TR terdiri daripada belanja pos RM 50, belanja alatulis RM 40 dan belanja am RM 30.

Jurnal Am

Tarikh Butir Dt. (RM) Kt. (RM)

2007

April 15

Belanja pos

Belanja Alatulis

Belanja Am

Tunai

(menggantikan semula tunai runcit dan merekod belanja)

50

40

30

120

END

documents n receipts

Contoh Dokumen Perniagaan.doc

Sekian

Terima Kasih