Embed Size (px)

Citation preview

Contactos: Alba Luz Buitrago Junco

[email protected] Ana María Carrillo Cárdenas

Comité Técnico: 16 de octubre de 2015

Acta No. 834

2 de 17

CAL-C-COR-FOR-05 R7

BONOS ORDINARIOS DE CELSIA S.A. E.S.P. POR $800.000 MILLONES

REVISIÓN PERIODICA

DEUDA DE LARGO PLAZO ‘AA+’

Cifras en millones de pesos colombianos (COP) al 30 de Junio de 2015

Activos: COP9.370.653. Pasivo: COP5.191.399.

Patrimonio: COP3.171.969. Intereses de la minoría: COP1.007.285

Utilidad Operacional: COP264.012. Utilidad Neta: COP22.403.

Historia de la calificación: Revisión Periódica Oct./14: ‘AA+’ Calificación Inicial Oct./13: ‘AA+’

CARACTERÍSTICAS DE LOS TÍTULOS:

Títulos: Bonos Ordinarios Celsia S.A. E.S.P. Emisor: Celsia S. A. E.S.P. (en adelante Celsia). Monto Calificado: $800.000 millones Monto Colocado: $800.000 millones Fecha de Emisión y Colocación: 11 de diciembre de 2013 Características de los bonos:

SeriePlazo

(años)

Monto

(millones)Tasa Pago Intereses Vencimiento Pago Capital

E3 3 83.620$ IBR + 2,17% N.M.V. Mes Vencido 2016 Vencimiento

D6 6 263.650$ IPC + 4,30% E.A. Trimestre Vencido 2019 Vencimiento

D12 12 240.650$ IPC + 5,00% E.A. Trimestre Vencido 2025 Vencimiento

D20 20 212.080$ IPC + 5,33% E.A. Trimestre Vencido 2033 Vencimiento Administrador: Depósito Centralizado de Valores S. A. Representante Tenedores: Alianza Fiduciaria S.A. Agente estructurador: Banca de Inversión Bancolombia S. A. Corporación Financiera. Agente líder colocador: Banca de Inversión Bancolombia S. A. Corporación Financiera. Agentes colocadores: Valores Bancolombia S.A. Comisionista de Bolsa, Corredores Asociados S.A.

Comisionista de Bolsa y BTG Pactual S.A. Comisionista de Bolsa.

INTRODUCCIÓN

De conformidad con lo definido en la Ley 1314 de 2009 y sus decretos reglamentarios, las compañías del sector real están obligadas a converger de los principios de contabilidad generalmente aceptados en Colombia (COLGAAP) a las Normas Internacionales de Información Financiera (NIIF o IFRS por sus siglas en inglés). De acuerdo con la clasificación realizada por el Consejo Técnico de la Contaduría Pública, el periodo obligatorio de transición de Celsia y sus filiales en Colombia comenzó el 1 de enero de 2014 y la emisión de los primeros estados financieros auditados bajo NIIF será al 31 de diciembre de 2015.

La adopción temprana de varios de los criterios establecidos en las NIIF por parte de Celsia y sus subsidiarias permite comparar la información financiera previa a 2014 y la reportada a partir de enero de 2015 con excepción de algunos rubros específicos los cuales se detallan en el Anexo 2. El análisis presentado en este reporte está basado en los estados financieros consolidados de Celsia los cuales incluyen su operación en Colombia (representada por Zona Franca Celsia [ZFC], Empresa de Energía del Pacífico [EPSA] y su participación en Compañía de Electricidad de Tuluá S.A. E.S.P [CETSA] y los activos de generación manejados directamente por Celsia) y en Panamá y

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores

u omisiones o por resultados derivados del uso de esta información.

3 de 17

Costa Rica (representada por Bahía Las Minas, Bontex, Alternegy, Enerwinds y Callco La Gloria). La estructura societaria actual del grupo se describe en el Anexo 3.

1. FUNDAMENTOS DE LA CALIFICACIÓN

El Comité Técnico de BRC Investor Services S.A. SCV en Revisión Periódica mantuvo la calificación AA+ en Deuda de Largo Plazo a los Bonos Ordinarios Celsia S.A. E.S.P. por $800.000 millones.

La mayor intensidad y extensión de la temporada de sequía observada en Colombia desde el cuarto trimestre de 2014 ha tenido como resultado una reducción significativa de los aportes hidrológicos en el país (gráfico 1). Así, durante el primer semestre de 2015 el nivel de los embalses de Celsia fue del 70% de su media histórica, valor considerablemente inferior al 98% observado en 2014. Cabe mencionar que si bien estas condiciones

climáticas han afectado también a las demás empresas de generación del país, estas reportan niveles de embalse levemente mayores a los obtenidos por la compañía debido a que las temperaturas registradas en el Valle del Cauca (región donde Celsia tiene sus plantas hídricas) han sido superiores a las observadas en otras regiones del país. Gráfico 1. Aportes hidrológicos en Colombia

Fuente: Informe Ejecutivo junio 2015 – XM.

Este escenario no se tradujo en un incremento en el precio en bolsa de la energía eléctrica; por el contrario, mientras que en el primer semestre de 2014 el precio promedio fue de 279 COP/kWh, entre el segundo semestre de dicho año y el primer semestre de 2015 fue de 183 COP/kWh, lo que representa una disminución de 34%. Las principales razones que explican este comportamiento son la entrada en operación en diciembre de 2014 de la central de Hidrosogamoso, el incentivo de las plantas

térmicas para generar incluso con precios bajos de energía con el fin de hacer uso de sus contratos de gas en firme y un precio de referencia o escasez inferior al de mercado como resultado de la reducción en el precio internacional del combustóleo (fuel oil). Aunque a junio de 2015 Celsia compensó su menor generación hídrica en Colombia mediante el desempeño favorable de su operación en Centroamérica y logró un incremento en sus ingresos consolidados de 12,62% (a los que también favoreció la devaluación del peso colombiano), los mayores costos en los que tuvo que incurrir para cumplir con sus obligaciones contractuales en Colombia conllevaron a que su margen EBITDA se redujera significativamente al primer semestre de 2015 comparado con diciembre de 2014 (26,61% versus 34,96%). Estimamos que esta dinámica continuará hacia el cierre de 2015 dada la alta expectativa de que: 1) el fenómeno de El Niño que inició en octubre de 2014, perdure hasta el primer trimestre de 2016 y 2) el precio de la energía eléctrica se mantenga en niveles similares a los observados en el primer semestre del año por la entrada en operación de nuevas centrales de generación y por el mantenimiento del precio del petróleo en niveles cercanos al promedio observado en el último trimestre de 2015 (US$46 por barril). Si bien la caída del EBITDA observada a junio de 2015 representa un deterioro de la relación deuda/EBITDA de la compañía en comparación con el cierre de 2014 (5,17 veces (x) versus 4,12x), mantenemos la calificación asignada pues consideramos que estos resultados responden a una situación atípica y que en condiciones normales de mercado el emisor puede alcanzar niveles cercanos a los que históricamente ha registrado. Esto último

sustentado en: 1) la evolución observada en la operación en Panamá y Costa Rica, 2) la importancia de los activos de generación hídrica y térmica de Celsia en Colombia para el Sistema Interconectado Nacional (SIN) y 3) la estabilidad que brinda su participación en la actividad de distribución a su flujo de recursos. Aunque para los años siguientes suponemos una normalización de las afluencias hidrológicas en Colombia, el ingreso de nuevas plantas de generación en las geografías atendidas por Celsia, la lenta recuperación del precio del petróleo y el impacto en la consecución del gas por el cambio en la regulación colombiana (explicado más

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores

u omisiones o por resultados derivados del uso de esta información.

4 de 17

adelante), podrían moderar la rentabilidad generada por la compañía de forma que su margen EBITDA consolidado se ubicaría en niveles cercanos al promedio observado entre 2012 y 2014, de 35%. Considerando esta situación, el cumplimiento por parte de la compañía de sus proyecciones actuales de ingresos y EBITDA (las cuales son superiores a las nuestras) será un factor determinante en la próxima revisión pues el registro de una relación deuda/EBITDA consolidada mayor a 5x podría llevarnos a bajar la calificación.

La calificación asignada incorpora también nuestra expectativa de que, ante una situación de estrés operacional o financiero, Celsia podrá obtener respaldo de su principal accionista, Grupo Argos. Este aspecto es ponderado positivamente teniendo en cuenta la alta calidad crediticia de la casa matriz, la importancia estratégica de la compañía para el grupo y su participación activa en la toma de decisiones. A

junio de 2015, Grupo Argos tenía 52,35% del total de acciones de la entidad y ostentaba una calificación de ‘AAA’ Perspectiva Negativa en calidad de emisor otorgada por BRC Investor Services en mayo de 2015 (véase Grupo Argos - Reporte revisión periódica 2015).

Celsia mantiene un monopolio natural en las actividades de distribución y comercialización en el departamento del Valle del Cauca mediante su participación en EPSA y es el cuarto generador de Colombia (con un 12% de la capacidad instalada del mercado), posición que no cambiaría en el mediano plazo pese a la entrada en operación de cinco nuevas plantas de generación en 2016. En Centroamérica la compañía está consolidada como la segunda empresa de generación en Panamá, con una participación de 21,4%, y como la quinta en Costa Rica con 1,5%; no prevemos cambios en este aspecto en el mediano plazo. La compañía cuenta con una composición de tecnologías de generación equilibrada (50% hídrica, 48% térmica y 2% eólica; véase el Gráfico 2), aspecto que la diferencia de los otros participantes de la región, los cuales tienen una mayor concentración en activos hídricos. Gráfico 2. Composición por tecnologías – Celsia Consolidado

Fuente y gráfico: Celsia.

Pese al menor dinamismo de la industria colombiana, la demanda de energía del Sistema Interconectado Nacional (SIN) creció 3,4%, debido al aumento de la demanda regulada derivado de las mayores temperaturas registradas en el país y al incremento de las actividades de las compañías de explotación petrolera, las cuales buscan aumentar su producción para compensar la caída de los precios internacionales. Este incremento en la demanda se reflejó en el precio de la energía dado el aumento en la oferta nacional tras la entrada de Hidrosogamoso, el acotamiento de la dinámica del precio de escasez, la mayor generación hídrica que lograron algunos operadores y los incentivos que tenían los participantes con activos térmicos para generar incluso con precios de energía bajos. Pese al menor dinamismo de la industria colombiana, la demanda de energía del Sistema Interconectado Nacional (SIN) creció 3,4%, debido al aumento de la demanda regulada derivado de las mayores temperaturas registradas en el país y al incremento de las actividades de las compañías de explotación petrolera, las cuales buscan aumentar su producción para compensar la caída de los precios internacionales. Este incremento en la demanda se reflejó en el precio de la energía dado el aumento en la oferta nacional tras la entrada de Hidrosogamoso, el acotamiento de la dinámica del precio de escasez, la mayor generación hídrica que lograron algunos operadores y los incentivos que tenían los participantes con activos térmicos para generar incluso con precios de energía bajos. Las bajas condiciones hidrológicas presentadas desde el cuarto trimestre de 2014 generaron una disminución de 18% en la producción hídrica de Celsia en Colombia a junio de 2015 frente al mismo mes de 2014. A diferencia de años anteriores en los que también se presenciaron épocas de sequía, la compañía no pudo compensar esta menor producción mediante una mayor generación térmica. Por el contrario, esta última se redujo 9% debido al mantenimiento programado de algunas de sus plantas, los menores precios de la energía, las menores necesidades del SIN para apalancar la demanda nacional a través de la generación con esta tecnología y la indisponibilidad de algunos activos de distribución en la zona norte del país. De esta forma, los ingresos totales de la empresa en el país disminuyeron 9,62% al primer semestre de 2015, comportamiento que difiere ampliamente del observado en los otros jugadores del sector los cuales tienen una mayor concentración en tecnología hidráulica. De acuerdo con el último reporte publicado por el Instituto de Hidrología, Meteorología y Estudios

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores

u omisiones o por resultados derivados del uso de esta información.

5 de 17

Ambientales (IDEAM), el fenómeno de El Niño en Colombia alcanzó en septiembre de 2015 la categoría de fuerte y se mantendrá con intensidad máxima hasta el primer trimestre de 2016. Para mitigar su impacto en el corto plazo, Celsia está optimizando su capacidad de generación a través del seguimiento continuo del comportamiento del mercado eléctrico colombiano y la implementación de diferentes estrategias comerciales de compra y venta. De igual forma, y con el fin de reducir su exposición a este tipo de anomalías climáticas, la compañía mantuvo su política de contratar para sus plantas mayores solo el 70% de la energía media esperada y estableció como lineamiento para sus centrales térmicas y pequeñas centrales hidroeléctricas contratar únicamente las generaciones mínimas esperadas. Los ingresos de distribución aumentaron 12,83% a junio de 2015, tasa que supera el crecimiento promedio observado entre 2012 y 2014 (6,71%). Este resultado es producto no solo del incremento de la demanda de energía en el país sino también de la consecución de nuevos clientes, el aumento en las actividades de riego, el mayor Índice de Precios del Productos [IPP] y la entrada en operación de la subestación Alférez. En nuestra opinión, esta dinámica positiva continuará durante los próximos años dados los adecuados indicadores de operación que la compañía ha mantenido históricamente (Cuadro 1) y la estrategia de expansión de esta actividad hacia otras regiones del país que Celsia comenzó a implementar en 2015 y que ya ha tenido como resultado la adjudicación de dos proyectos en la costa Caribe (Cuestecitas y Montería). No obstante, realizaremos seguimiento a las modificaciones que la Comisión de Regulación de Energía y Gas (CREG) realizará a la metodología para la remuneración de las actividades de transmisión y distribución y su impacto en el desempeño de la entidad. Cuadro 1. Principales indicadores operativos de Celsia a nivel consolidado.

Fuente: Celsia.

El adecuado ritmo de crecimiento de la economía de Panamá, el desarrollo de nuevas obras de infraestructura y las altas temperaturas son las razones que explican el incremento de 12% observado en el consumo de energía a junio de 2015. Las empresas de generación en este país absorbieron adecuadamente este aumento en la

demanda, y al tener una mayor participación de activos térmicos, lograron operar a menor costo pues las beneficiaron los bajos precios del petróleo y sus derivados. Aunque durante el primer semestre de 2015 las condiciones climáticas de Panamá eran similares a las asociadas al fenómeno de El Niño, la intensidad del periodo de sequía ha sido menor a la observada en Colombia de forma que el embalse Fortuna ha registrado niveles superiores a los históricos. No obstante, la Empresa de Transmisión Eléctrica S.A. – Etesa pronostica un fortalecimiento de este fenómeno durante los próximos meses y espera que se extienda hasta el segundo trimestre de 2016. El mantenimiento de la dinámica positiva de las filiales de Celsia en Centroamérica observada a junio de 2015 contribuirá a disminuir su dependencia del mercado eléctrico y de la economía colombiana y fortalecerá su diversificación de riesgos de industria, país y moneda. Dicha dinámica se explica por la favorable temporada de vientos observada en Costa Rica, los menores costos de los combustibles y la efectividad de las medidas implementadas por Celsia para optimizar su operación e incrementar la disponibilidad y confiabilidad de los activos de Panamá. Durante el primer semestre de 2015, estos factores permitieron a la compañía: 1) obtener niveles record de generación en Centroamérica, 2) duplicar su ingreso mensual promedio en comparación con diciembre de 2014 (COP51.195 millones versus COP21.635 millones) y 3) registrar un EBITDA positivo de COP89.394 millones desde un valor de -COP4.421 millones a junio de 2014. Consideramos que el crecimiento de ingresos estimado por Celsia para Centroamérica durante los próximos años es realista dados los resultados positivos a junio de 2015 y el robustecimiento esperado en esta operación con la aplicación del modelo de intervención sobre sus activos en la región que la empresa planea llevar a cabo entre 2016 y 2018.

El crecimiento del costo de ventas de la entidad a junio de 2015 fue considerablemente mayor al de sus ingresos (43,60% versus 12,62%), de manera que su EBITDA registró una caída anual de 27,69%. Esta disminución obedeció a las mayores compras de energía requeridas para dar cumplimiento a sus obligaciones contractuales con el mercado colombiano, el impacto de la devaluación del tipo de cambio en algunos de sus costos y el incremento de sus egresos operacionales como resultado de las inversiones efectuadas en la estabilización de

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores

u omisiones o por resultados derivados del uso de esta información.

6 de 17

sus activos en Panamá y Costa Rica y los costos asociados a la operación de los mismos. Estimamos que esta dinámica se mantendrá para el cierre de 2015 y posteriormente presentará mejoras graduales por la normalización de las condiciones climáticas y los beneficios derivados de la repotenciación y modernización de las plantas de Panamá. No obstante, realizaremos seguimiento a las decisiones de contratación a largo plazo que la compañía tome durante los próximos años teniendo en cuenta que la mayor exposición que tuvo en 2015 impactó sus resultados.

El impacto de la devaluación del peso colombiano en los costos de generación con activos térmicos en el país fue mayor que los beneficios derivados de un menor precio del petróleo pues esta afectó la compra de combustibles y los costos de transporte de gas y mantenimiento de las plantas. Esta situación difiere de lo ocurrido en Panamá pues su carácter de importador de combustibles y las actividades de optimización que la empresa llevó a cabo en ese país, le permitieron a sus filiales cumplir con sus compromisos contractuales a partir de generación propia. De acuerdo con las proyecciones efectuadas por Celsia en un escenario base con condiciones de hidrología media, los activos de generación y de distribución que tiene la compañía y los proyectos de sinergias operacionales que están desarrollando actualmente le permiten asegurar a junio de 2015 el 60% de su mega aspiracional de EBITDA para 2021. Aunque la empresa tiene definidas cuáles serán las principales actividades que contribuirán al logro de esta meta, actualmente está realizando una revisión de la misma y de la estrategia para su consecución. Dicha revisión tiene como propósito incorporar la mayor volatilidad registrada en las condiciones climáticas de Colombia, los cambios evidenciados y previstos en el mercado eléctrico colombiano y las potenciales sinergias que se derivarían de algunos procesos que la compañía está desarrollando en esta geografía.

La composición de sus activos de generación hace más alto el grado de exposición de Celsia al riesgo de desabastecimiento de combustibles en comparación con los demás participantes en el sector. Si bien la compañía ha desarrollado diferentes proyectos que buscan mitigar dicho riesgo (tales como la conversión de sus plantas térmicas a ciclo combinado y la infraestructura de abastecimiento de combustibles líquidos en ZFC), consideramos que los cambios observados en el mercado de gas durante el último año incrementan la relevancia de este aspecto en el

desempeño operacional y financiero de la compañía en el mediano plazo. El nuevo marco regulatorio de comercialización en el mercado mayorista de gas natural modificó la modalidad de contratación de este bien al pasar de la figura de contratos interrumpibles con plazos entre dos y tres años a contratos en firme con duración diaria que obligan a quien los firma a consumir o pagar la cantidad pactada. Desde la implementación de esta nueva normatividad Celsia ha podido obtener el gas requerido para su generación, pero este cambio ha limitado su flexibilidad para manejar balances entre las cantidades nominadas y las efectivamente consumidas y no le permite ajustar sus compromisos a sus expectativas hidrológicas. En respuesta a esta situación, y acorde con su política en esta materia, la empresa: 1) utiliza las Opciones de Compra de Gas (OCG) para garantizar la contratación de las obligaciones relacionadas con el Cargo por Confiabilidad

1 de

ZFC, dado su carácter recurrente dentro de la estructura de ingresos, 2) cuenta con contratos en firme para el abastecimiento de combustibles líquidos y 3) hace uso de los saldos de sus contratos en firme actuales de gas. De igual forma, Celsia espera que la entrada en operación de la terminal de gas natural licuado en diciembre de 2016 contribuya a reducir su dependencia del gas nacional y a enfrentar adecuadamente las condiciones actuales del mercado de este bien. Haremos seguimiento a este aspecto teniendo en cuenta la reducción paulatina estimada por la Unidad de Planeación Minero Energética ( UPME) de las reservas de gas natural en el país para los próximos años y el incremento del precio de este combustible dada su mayor demanda. Las mayores compras de energía que Celsia tuvo que realizar durante el primer semestre de 2015 implicaron un incremento en sus requerimientos de capital de trabajo neto (KTNO) y representaron una disminución de la productividad de este indicador; así, mientras que en diciembre de 2014 por cada peso invertido en KTNO el grupo generaba 58,70 pesos de ventas a junio de 2015 esta cifra se redujo a 10,35 pesos. La compañía estima que la productividad del KTNO se recupere

1 Con este esquema los generadores tienen una remuneración conocida y estable por el cumplimiento de las Obligaciones de Energía en Firme que tienen asignadas con base en la máxima energía eléctrica que es capaz de entregar continuamente, en condiciones de baja hidrología, por un periodo de un año.

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores

u omisiones o por resultados derivados del uso de esta información.

7 de 17

levemente en los años siguientes para ubicarse alrededor de 14 pesos; no obstante, este valor sería inferior al promedio observado entre 2012 y 2014 de 34 pesos, debido principalmente al aumento de algunos de sus costos por efecto de la devaluación.

El menor nivel de apalancamiento que requieren los clientes de la actividad de generación, la imposibilidad de almacenar energía y el elevado nivel de recaudo logrado en la actividad de distribución (99,6% al cierre de 2014) hacen que, en general, las necesidades de KTNO de la compañía sean bajas comparadas con el EBITDA (11,73% entre 2012 y 2014). Sin embargo, el aumento del costo de su operación durante el primer semestre de 2015 incrementó dicho porcentaje a 35,77% y redujo la generación de recursos propios de la entidad a esta fecha. Uno de los aspectos no operativos que más impactará el Flujo de Caja Operativo (FCO) y la utilidad neta de Celsia durante los próximos cinco años es la mayor cantidad de recursos que la empresa deberá destinar al pago de nuevos impuestos como resultado de la reforma tributaria aprobada en diciembre de 2014 en Colombia. Si bien esperamos que la compañía mejore su FCO a partir de 2016 como resultado de la normalización de las condiciones del mercado y el fortalecimiento de la operación en Centroamérica (COP780.000 millones promedio entre 2016 y 2019), monitorearemos la evolución del aspecto tributario en próximas revisiones de la calificación dada la posibilidad de que se lleven a cabo nuevas reformas de este tipo para compensar la caída de los ingresos fiscales por la disminución del precio del petróleo.

A junio de 2015, Celsia solo había ejecutado el 30% del valor presupuestado de CAPEX consolidado para todo el año debido a la postergación de algunos proyectos menores a la espera de la estabilización del tipo de cambio. De acuerdo con la información provista por la compañía, sus requerimientos de inversión entre 2015 y 2019 sumarían aproximadamente de COP310.000 millones promedio anual y estarían concentrados en actividades de mantenimiento de las centrales de generación y en la expansión de la red de distribución. Este monto no incluye el CAPEX requerido para la optimización y modernización de los activos de Panamá pues la compañía está en proceso de evaluación y valoración de todas las actividades que incluirá en su modelo de intervención. Debido al mayor tiempo que requirió la aprobación de la licencia ambiental (otorgada finalmente en febrero

de 2015) como resultado del cambio en la normatividad en esta materia, la entrada en operación de Porvenir II no se dará en los tiempos previstos inicialmente (diciembre de 2018). La consecuencia directa de esta situación es la imposibilidad de cumplir con las Obligaciones de Energía en Firme asignadas a este proyecto en la subasta realizada en enero de 2012, hecho que implica la pérdida del ingreso por Cargo por Confiabilidad derivado de estas. Por tal motivo, XM Compañía de Expertos en Mercados S.A. E.S.P. ejecutó en enero de 2015 la garantía por COP34.626 millones que Celsia le había otorgado, pago que la compañía compensó principalmente a través del ajuste efectuado a las condiciones comerciales del contrato de compraventa de las acciones de Producción de Energía S.A.S. E.S.P. (Proesas). Con la declaración en firme de la licencia ambiental en junio de 2015, Celsia perfeccionó el mencionado contrato y quedó como único accionista del proyecto. Según lo indicado por la empresa, Celsia evaluará el momento para su desarrollo conforme a las condiciones de mercado y regulatorias. Entre junio de 2014 y junio de 2015, la deuda consolidada de Celsia se duplicó y alcanzó un valor de COP3,86 billones, producto de: 1) los créditos obtenidos para pagar la adquisición de los activos de Panamá y Costa Rica, 2) la incorporación al consolidado de las obligaciones de las filiales de Centroamérica y 3) el efecto de la devaluación del peso colombiano en la conversión de su deuda en dólares (que representaba 55% de la deuda total a junio de 2015). De acuerdo con nuestras proyecciones, este último aspecto continuará afectando el monto total de las obligaciones financieras de la compañía en el mediano plazo de forma que su valor promedio anual sería cercano a COP4,23 billones. No obstante, Celsia mitiga su exposición a este riesgo mediante la cobertura natural que le otorgan sus activos en Centroamérica, los cuales constituyen la fuente de pago del servicio de la deuda de sus obligaciones en dólares.

La composición de la deuda consolidada del grupo a junio de 2015 se expone en el Gráfico 3 que muestra que las obligaciones más representativas son los bonos que la compañía tiene colocados en Colombia (a través de Celsia y EPSA por COP1,4 billones) y Panamá (mediante Bahía Las Minas [BLM] por US$100 millones) y los préstamos adquiridos con Banco de Tokio (US$100 millones), Banco Santander (US$100 millones) y Bancolombia (US$360 millones) para la compra de los activos de Centroamérica. Cabe mencionar que: 1) Celsia

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores

u omisiones o por resultados derivados del uso de esta información.

8 de 17

negocia actualmente la ampliación del plazo de este último crédito por al menos un año más teniendo en cuenta que vence en noviembre de 2015 y 2) la compañía logró acordar con el gobierno panameño el reconocimiento como patrimonio del 60% de la deuda subordinada registrada por BLM (USD47,7 millones aproximadamente) lo cual le permitirá reducir el gasto de intereses por este concepto durante los próximos años. A diciembre de 2014 la provisión por contingencias de Celsia era de COP178.108 millones; el proceso más representativo corresponde a la acción de grupo promovida por algunas comunidades aledañas a la central hidroeléctrica del Bajo Anchicayá en contra de EPSA. Si bien este caso aún no cuenta con una sentencia definitiva, esta filial lo mantiene provisionado completamente (COP166.945 millones) dados los fallos en contra que han obtenido en los últimos años y que están en apelación. Gráfico 3. Composición de la deuda de Celsia

Fuente y gráficos: Celsia. Datos a junio de 2015.

2. OPORTUNIDADES Y AMENAZAS

Qué podría cambiar la calificación hacia arriba BRC Investor Services identificó las siguientes oportunidades que podrían mejorar la calificación actual:

Cumplimiento por encima de nuestra proyección de los crecimientos de ingresos y EBITDA esperados para los próximos años.

Mejoras en el nivel de apalancamiento de la compañía que se reflejen en una relación deuda/EBITDA inferior a 4x entre 2015 y 2019.

Consolidación en el largo plazo de los resultados de la estrategia comercial implementada por Celsia y sus subsidiarias para comprar y vender energía en el mercado.

Sostenibilidad de los resultados en materia de ingresos y EBITDA obtenidos durante el primer semestre de 2015 en las operaciones de Panamá y Costa Rica.

Efectividad del modelo de intervención que se ejecutará en los activos de Panamá.

Qué podría cambiar la calificación hacia abajo BRC Investor Services identificó los siguientes aspectos de mejora y/o seguimiento de la compañía y/o de la industria que podrían afectar la calificación actual:

Deterioros en el nivel de apalancamiento de la compañía que se reflejen en una relación deuda/EBITDA superior a 5x entre 2015 y 2019.

La imposibilidad de ampliar el plazo del crédito puente que la compañía tiene con Bancolombia en los plazos estimados.

Reducción del apoyo esperado por parte de Grupo Argos.

Intensificación y extensión del Fenómeno de El Niño en Colombia de forma que se superen los pronósticos actuales.

Cambios o excepciones en sus políticas de contratación a largo plazo que impacten el desempeño financiero del grupo.

Nuevos cambios regulatorios que impacten negativamente el desempeño financiero u operacional de la empresa.

Implementación de una estrategia de expansión internacional que implique incrementos mayores de su nivel de endeudamiento.

Crecimientos de los egresos operacionales superiores a los observados en las ventas.

3. EL EMISOR Y SU ACTIVIDAD

El objeto social de Celsia S.A. E.S.P. consiste en la prestación de los servicios públicos de generación y

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores

u omisiones o por resultados derivados del uso de esta información.

9 de 17

comercialización de energía eléctrica, de conformidad con lo establecido en las Leyes 142 y 143 de 1994 y las disposiciones que las modifiquen y/o adicionen. En desarrollo de este objeto, la compañía puede ejecutar cualquier actividad conexa, complementaria o relacionada con la generación y comercialización de energía eléctrica, gas natural y cualquier otro combustible. La empresa consolida sus resultados con Zona Franca Celsia S.A. E.S.P., Empresa de Energía del Pacífico S.A. E.S.P. - EPSA, Colener S.A.S., Compañía de Electricidad de Tuluá S.A. E.S.P. - CETSA S.A. E.S.P., CTC Curazao B.V., Bahía Las Minas Corp., Altenergy S.A., Bontex S.A., Celsia Centroamérica S.A., Enerwinds S.A., PEG Operaciones Ltda., LandCO La Gloria S.A. y Callco La Gloria S.A. A junio de 2015 Celsia ocupaba el cuarto lugar en la actividad de generación (capacidad instalada en MW) y el quinto en la de distribución (demanda por operador de red en GWh) en el mercado eléctrico colombiano y era el segundo generador de Panamá y el quinto de Costa Rica. Su capacidad instalada de producción de energía ascendía a 2.312 MW, de la cual 49,48% era térmica, 48,34% hídrica y 2,16% eólica. Gráfico 4. Participaciones de mercado de Celsia

Colombia – generación

Colombia – distribución

Panamá - generación

Costa Rica - Generación

Fuente y gráficos: Celsia.

El plan estratégico de Celsia está basado en tres pilares: crecimiento de los negocios, optimización de las operaciones actuales y fortalecimiento de las capacidades organizacionales. Sus objetivos principales son: 1) crecer en Colombia y en los mercados adyacentes (preferiblemente en aquellos con potencial de interconexión) manteniendo la diversificación de tecnologías de generación y posiciones relevantes en las geografías en las que participa, 2) optimizar las operaciones actuales a través de una administración eficiente de activos y la captura de sinergias potenciales entre las distintas empresas de generación, 3) concretar oportunidades para el desarrollo de energías renovables y no convencionales y 4) fortalecer el modelo de sostenibilidad de la Compañía en todos sus ámbitos (financiero, socioambiental, regulatorio, de riesgos y humano). Estructura Societaria

Grupo Argos S.A. actúa como matriz de Celsia con una participación accionaria de 52% (Gráfico 5). El grupo es una compañía holding con inversiones en sectores estratégicos de la infraestructura (cementos, energía, concesiones, desarrollo urbano y puertos) y con presencia en Colombia, Centroamérica, Estados Unidos y el Caribe.

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores

u omisiones o por resultados derivados del uso de esta información.

10 de 17

Gráfico 5: Composición Accionaria

Fuente: Celsia.

Estructura Organizacional

La Asamblea de Accionistas es el máximo órgano rector de la Compañía. Se reúne de forma ordinaria una vez al año con el objeto de examinar la situación del Emisor, designar a los administradores y demás funcionarios de su elección, determinar las directrices económicas de la Compañía, considerar las cuentas y estados financieros del ejercicio precedente, decidir sobre la distribución de utilidades y acordar todas las providencias tendientes a asegurar el cumplimiento del objeto social. La Junta Directiva centraliza la información para la toma de decisiones y la transmite a la Asamblea de Accionistas, está compuesta por siete miembros (cuatro de ellos de carácter independiente) y se reúne al menos una vez cada dos meses. En la Junta se encuentra delegado el más amplio mandato para administrar la Compañía y, por consiguiente, tiene atribuciones suficientes para ordenar que se ejecute o celebre cualquier acto o contrato comprendido dentro del objeto social y para adoptar las determinaciones necesarias en orden a que la Sociedad cumpla sus fines. Celsia cuenta con un marco de gobierno corporativo alineado con su matriz, Grupo Argos, que define de manera detallada los derechos, los deberes y las responsabilidades dentro de los cuales interactúan sus órganos de gobierno, los administradores y colaboradores.

4. RIESGOS DE INDUSTRIA

El sector eléctrico se caracteriza por la presencia de participantes de gran tamaño con amplio conocimiento y experiencia en la industria y una fuerte capacidad financiera para apalancar sus niveles de CAPEX, los cuales son elevados, permanentes y con retornos de capital prolongados. Estos aspectos constituyen la principal barrera de

entrada y hacen que la oferta se concentre en pocas compañías (estructura oligopólica). Debido a la imposibilidad de almacenar energía, la oferta y la demanda deben estar en estricto balance en todo momento, lo que implica mantener rigurosos niveles de coordinación para garantizar la atención de la demanda, un marco regulatorio estricto y capacidad excedente constante que permita asegurar el suministro al sistema. Esto, a su vez, implica un monitoreo permanente del comportamiento de los aportes hídricos, una adecuada gestión de la disponibilidad de los recursos energéticos (agua, gas y combustibles líquidos), una revisión continúa de la normatividad del sector y un seguimiento constante de los proyectos de generación en desarrollo y sus impactos. La cadena productiva del sector eléctrico se ordena en tres segmentos físicos y uno de intermediación comercial.

Generación: Actividad en la que los

productores utilizan tecnologías para convertir energía potencial del agua, cinética del viento, o química de combustibles fósiles en energía mecánica y en energía eléctrica. Esta actividad está asociada con el abastecimiento de energéticos, que involucra la exploración, explotación, transporte, distribución y comercialización de bienes como el carbón, gas natural y combustibles líquidos. Aunque existen economías de escala en este segmento, el tamaño del mercado permite la existencia de varios generadores, lo cual lo hace más competitivo.

Transmisión: Consiste en llevar la energía

eléctrica desde las centrales de generación hasta los puntos de consumo. Esta energía se transmite a alto voltaje (niveles de tensión iguales o superiores a 220 kW), de manera que no puede llegar a los hogares o a las empresas directamente, por ende, requiere un proceso de transformación a menor voltaje. Debido a sus características de monopolio natural, este segmento comúnmente lo administra el estado o una sola compañía.

Distribución: Actividad en la que la energía se

dispone a niveles de tensión inferiores a 220 kV para transportarla eficientemente a los centros de consumo desagregados o usuarios finales. Si bien esta actividad tiene condiciones de monopolio natural, usualmente es ejercido por las empresas distribuidoras sobre un ámbito territorial más reducido.

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores

u omisiones o por resultados derivados del uso de esta información.

11 de 17

Comercialización: Consiste en la compra y venta

de energía eléctrica en los mercados mayorista (Bolsa), regulado (pequeños consumidores), y no regulado (grandes consumidores). Usualmente esta actividad las realizan las compañías distribuidoras.

Sector Eléctrico en Colombia Las compras y ventas de energía eléctrica se realizan en el Mercado de Energía Mayorista (MEM) a través de los siguientes dos tipos de mercado: 1) de corto plazo o spot donde se determina el precio del kWh

mediante las ofertas y la disponibilidad declarada por los generadores en las subastas diarias, y 2) de contratos de largo plazo, en el cual los agentes obtienen cobertura frente a la volatilidad del precio de la energía. El marco regulatorio lo establece el Ministerio de Minas y Energía, la Unidad de Planeación Minero Energética – UPME, la Comisión de Regulación de Energía y Gas – CREG, la Superintendencia de Servicios Públicos Domiciliarios y XM, encargado de la Operación y Administración del Mercado. La normatividad tiene en cuenta las características de cada uno de los segmentos de la cadena y busca, en general, garantizar condiciones de competencia donde sea posible. Dada la abundancia de recursos hídricos en el país, la capacidad instalada de generación del sector está concentrada en energía hidráulica (70,35% a junio de 2015), razón por la cual este es altamente sensible a cambios en las condiciones hidrológicas. Como respaldo, el SIN cuenta con un parque de generación térmico (29,03%) que emplea principalmente como combustible gas natural y, en menor proporción, carbón, diferentes tipos de fuel-oil y diesel. Con la entrada en operación de nuevos proyectos hidroeléctricos en los próximos años (Hidroituango, 2.400 MW, y El Quimbo, 400 MW), la dependencia del sector eléctrico colombiano de la generación hídrica se incrementaría considerablemente. La irregularidad de los periodos de verano e invierno y la dificultad para predecir los fenómenos “de El Niño” y de “la Niña”

2 tienen como consecuencia una

alta volatilidad en la generación real de energía eléctrica, la cual, a su vez, se traslada al precio de este bien. En tal sentido, Celsia mantiene una ventaja

2 El fenómeno de La Niña (de El Niño) se caracteriza por un enfriamiento (calentamiento) de la temperatura de la superficie del océano Pacífico ecuatorial y por cambios en la dirección y velocidad del viento que tienen como consecuencia el incremento (la reducción) de la cantidad de lluvias en la zona intertropical.

competitiva frente a otros agentes del mercado, pues su balance de activos de generación le permite capturar los beneficios derivados de mayores precios en temporadas de sequía. Sector eléctrico en Panamá

La actividad de generación eléctrica está sujeta a la Ley No. 6 de 1997, la cual establece que la construcción y explotación de plantas de generación hidroeléctrica y termoeléctrica y que las actividades de transmisión y distribución de electricidad para el servicio público están sujetas al régimen de concesiones y licencias. La oferta y demanda es coordinada por la Empresa de Transmisión Eléctrica - ETESA (encargada de coordinar el Centro Nacional de Despacho) y la normatividad la establece en conjunto la Autoridad Nacional de los Servicios Públicos (ASEP), la Secretaría Nacional de Energía y la Autoridad Nacional del Ambiente. El sector eléctrico panameño cuenta con los siguientes tres mercados: 1) el de corto plazo o spot, en el cual se transan los excedentes y

faltantes originados en la diferencia entre la contratación, la generación y el consumo real; 2) el de contratos de potencia en firme (que buscan garantizar abastecimiento del sistema), de energía (cuyo objetivo es obtener cobertura de las volatilidades del precio de la energía eléctrica) y de reserva (donde un generador puede comprar energía a otro generador), y 3) de generación para clientes libres o industriales. En comparación con Colombia, en Panamá la participación en la capacidad instalada de generación de los activos térmicos es mayor que la de los hídricos (52% y 46%, respectivamente). Esta característica, sumada a la creciente demanda de energía del país (crecimiento compuesto anual de 6,5% entre 2010 y 2014), su dependencia de las importaciones de combustibles para abastecer su consumo interno y la volatilidad de las condiciones climáticas, representa mayores retos para que ETESA, en su calidad de administrador del Sistema Eléctrico Nacional, pueda garantizar el abastecimiento de la demanda nacional a costos razonables. La baja pluviosidad registrada en el país durante 2013 y los primeros tres trimestres de 2014 llevó a que los embalses alcanzaran niveles mínimos de sus reservas de agua, lo que generó que el precio de la energía alcanzara sus valores máximos. En consecuencia, el gobierno panameño se vio obligado a efectuar un plan de racionalización de

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores

u omisiones o por resultados derivados del uso de esta información.

12 de 17

energía eléctrica e implementar planes de contingencia, tales como una mayor importación de energía y un incremento de la producción con centrales térmicas. Si bien estas medidas junto con un incremento en los aportes hídricos han contribuido a mejorar levemente esta situación, dado su carácter estructural, esta se mantendría en el mediano plazo.

Sector eléctrico en Costa Rica En relación con Colombia y Panamá, el sector eléctrico en Costa Rica tiene un mayor nivel de intervención por parte del Estado, de forma que el Instituto Costarricense de Electricidad (ICE) controla de la mayoría de los segmentos de la cadena productiva. No obstante, durante la última década, el gobierno ha desarrollado un proceso de estimulación gradual para incentivar la incursión del sector privado en el que se destaca la definición del Plan Nacional de Energía 2008-2021, cuyo objetivo principal es lograr que las energías renovables sean la fuente principal del suministro eléctrico del país. Los precios de compra y venta de energía eléctrica los fija la Autoridad Regulatoria de los Servicios Públicos - ARESEP con base en criterios de seguridad, calidad, confiablidad y una rentabilidad adecuada para el desarrollo y expansión del sector. Toda la energía generada la compra el ICE a estos precios y mediante contratos de compra de energía (PPA, por sus siglas en inglés para Power Purchase Agreement). La capacidad instalada de generación asciende a 2,8 GW, de los cuales 63,2% corresponden a activos hídricos y 36,8% a térmicos. La demanda anual de este país asciende a 10.200 GWh, que equivale al 16% del valor registrado en Colombia. Dado que todos los clientes del mercado son regulados, la industria solo maneja un tipo de contrato. La visita técnica para el proceso de calificación se realizó con la oportunidad suficiente por la disponibilidad del cliente y la entrega de la información se cumplió en los tiempos previstos y de acuerdo con los requerimientos de la Calificadora. Se aclara que la Calificadora de Riesgos no realiza funciones de Auditoría, por tanto, la Administración de la Entidad asume entera responsabilidad sobre la integridad y veracidad de toda la información entregada y que ha servido de base para la elaboración del presente informe. Por otra parte, la Calificadora revisó la información pública disponible y

la comparó con la información entregada por el Calificado. En caso de tener alguna inquietud en relación con los indicadores incluidos en este documento, puede consultar el glosario en www.brc.com.co La información financiera incluida en este reporte se basa en: 1) los Estados Financieros auditados de Celsia S.A. E.S.P. consolidados e individuales, de Zona Franca Celsia S.A. E.S.P. y de Empresa de Energía del Pacífico S.A. E.S.P. a diciembre de 2011, 2012, 2013 y 2014 y no auditados a junio de 2015, 2) el Reporte Integrado 2014 de Celsia y EPSA y 3) las proyecciones financieras suministradas por el Calificado para el periodo 2015-2019, que incluyen información real a junio de 2015.

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u

omisiones o por resultados derivados del uso de esta información.

13 de 17

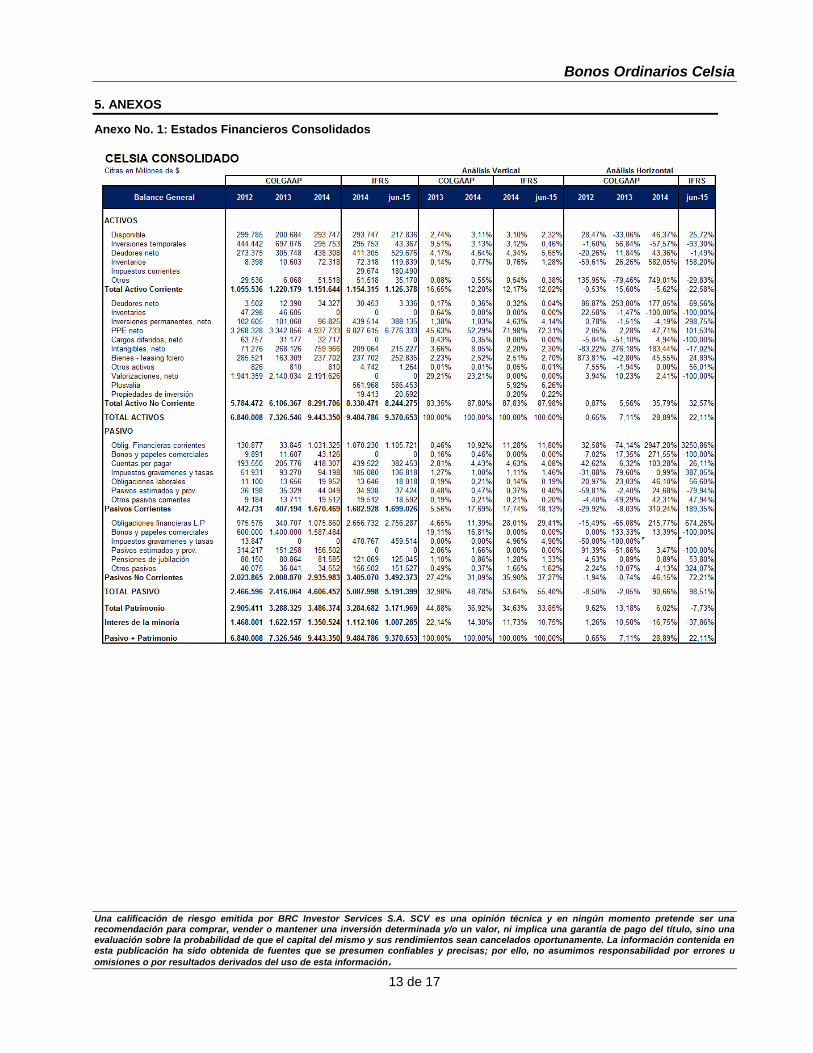

5. ANEXOS

Anexo No. 1: Estados Financieros Consolidados

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u

omisiones o por resultados derivados del uso de esta información.

14 de 17

Indicadores financieros

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u

omisiones o por resultados derivados del uso de esta información.

15 de 17

* Anualizamos los indicadores a junio de 2015 que relacionan variables del balance general y del estado de resultados de la siguiente forma: valor en el estado de resultados a junio de 2015 + valor en el estado de resultados a diciembre de 2014 – valor en el estado de resultados a junio de 2014.

Anexo No. 2. Principales diferencias COLGAAP – NIIF

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u

omisiones o por resultados derivados del uso de esta información.

16 de 17

Anexo 3. Estructura societaria de Celsia

Bonos Ordinarios Celsia

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u

omisiones o por resultados derivados del uso de esta información.

17 de 17

Anexo 4. Escalas de calificación

CALIFICACIONES DE DEUDA DE LARGO PLAZO Esta calificación se aplica a instrumentos de deuda con vencimientos originales de más de un (1) año. Las escalas entre ‘AA’ y ‘CC’ pueden tener un signo (+) o (-), que indica si la calificación se aproxima a la categoría inmediatamente superior o inferior, respectivamente. La calificación de deuda de largo plazo se limita a instrumentos en moneda local y se basa en la siguiente escala y definiciones: ◘ Grado de inversión

ESCALA DEFINICIÓN

AAA La calificación AAA es la más alta otorgada por BRC Investor Services, lo que indica que la capacidad del emisor o emisión para cumplir con sus obligaciones financieras es sumamente fuerte.

AA

La calificación AA indica que la capacidad del emisor o emisión para cumplir con sus obligaciones financieras es muy fuerte. No obstante, los emisores o emisiones con esta calificación podrían ser más vulnerables ante acontecimientos adversos en comparación con aquellos calificados en la máxima categoría.

A

La calificación A indica que la capacidad del emisor o emisión para cumplir con sus obligaciones financieras es fuerte. No obstante, los emisores o emisiones con esta calificación podrían ser más vulnerables ante acontecimientos adversos en comparación con aquellos calificados en categorías superiores.

BBB La calificación BBB indica que la capacidad del emisor o emisión para cumplir con sus obligaciones financieras es adecuada. Sin embargo, los emisores o emisiones con esta calificación son más vulnerables ante acontecimientos adversos en comparación con aquellos calificados en categorías superiores.

◘ Grado de no inversión o alto riesgo

ESCALA DEFINICIÓN

BB La calificación BB indica que la capacidad del emisor o emisión para cumplir con sus obligaciones financieras es limitada. Los emisores o emisiones con esta calificación sugieren una menor probabilidad de incumplimiento en comparación con aquellos calificados en categorías inferiores.

B La calificación B indica que la capacidad del emisor o emisión para cumplir con sus obligaciones financieras es baja. Los emisores o emisiones con esta calificación sugieren una considerable probabilidad de incumplimiento.

CCC La calificación CCC indica que la capacidad del emisor o emisión para cumplir con sus obligaciones financieras es muy baja. Los emisores o emisiones con esta calificación, actualmente sugieren una alta probabilidad de incumplimiento.

CC La calificación CC indica que la capacidad del emisor o emisión para cumplir con sus obligaciones financieras es sumamente baja. Los emisores o emisiones con esta calificación, actualmente sugieren una probabilidad muy alta de incumplimiento.

D La calificación D indica que el emisor o emisión ha incumplido con sus obligaciones financieras.

E La calificación E indica que BRC Investor Services no cuenta con la información suficiente para calificar.

6. MIEMBROS DEL COMITÉ TÉCNICO

Las hojas de vida de los miembros del Comité Técnico de Calificación se encuentran disponibles en nuestra página web www.brc.com.co