Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL

DOCENTE : MG. CPCC RICHARD BROWN JARA CURSO: BOLSA DE VALORES INTEGRANTES:• HUAMAN FERNANDEZ VALERIA• MAMANI SALINAS ROSARIO• ALVAREZ MUNIVE GABRIEL FELIPE• ACOSTA ECHEVARRIA AYRTON• YONG IPARAGUIRRE JOSUE• VILCAMICHE VETANZO ADRIAN HAROLD• ROLDAN MENDOZA RENZO DAVID• TOMAYLLA JORGE ROCIO • CRUZ LUQUE LUIS CARLOS

2015“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

BOLETIN DE LA BOLSA DE VALORESConstituye una herramienta de utilidad para cualquier persona

o publico en general que requiera la información

económica financiera y bursátil actualizada.

Es una publicación mediante el cual se hace conocimiento publico los acontecimientos mas importantes

ocurridos diariamente en el mercado bursátil peruano.

CONTENIDO:

BOLETIN DE LA BOLSA DE VALORES

1. INDICE DE COTIZACION Y CAPITALIZACION BURSATIL:

Son nuestras de acciones que permiten valorizar la evaluación y comportamiento que ha tenido un determinado sector(minero, industrial, financiera).Además permita visualizar la evaluación que ha tenido el índice selectivo de acciones y del índice general del mercado

2. TASAS MENSUALES:Se informa sobre las tasas efectivas con las que se realizan tanto las acciones de reporte tanto para los bonos como para las acciones, también en las tasas de interés a las que se negocian las letras de cambio, los pagares a 30,60 y 90 días.

3. MONTOS NEGOCIADOS Y NUMERO DE OPERACIONES:Representa la información diaria, mensual y anual, sobre los montos que se negocian en la bolsa en renta fija, un mercado de subastas, mercado de dinero, instrumentos de corto plazo y renta variable

BOLETIN DE LA BOLSA DE VALORES

4. INDICE GENERAL:Muestra acerca de los valores máximos, mínimos y de cierre realizados en dicho periodo. Esta información permite conocer, la trayectoria reciente del mercado y en base a ello proyectar una probable tendencia de corto plazo.5. COTIZACION DE

METALES:Muestra la cotización de los principales minerales en el mercado internacional para cuyo efecto tendrá una incidencia en el precio de las acciones mineras.

6. TASA DE INTERESES:Da información sobre la evolución diaria de las principales tasas de intereses internacionales(y de las tasas nacionales: también muestra el factor diario para el ajuste de deudas sujetas al sistema VAC

BOLETIN DE BOLSA DE VALORES

SOCIEDAD AGENTE DE BOLSA

Incluye información referida a las sociedades agentes de bolsa existentes en el mercado bursátil a través de las cuales se puede negociar en bolsa.

AVISOS DIVERSOSHace publico los comunicados que emiten las empresas cada vez que planean llevar a cabo

o incluirse, involucrarse en operaciones importantes HECHOS DE IMPORTANCIA

Es toda aquella información relevante para la forma de decisiones de inversión que las empresa que cotizan en bolsa por obligación, deben hacer publico de inmediato a fin de evitar que se beneficie solo un grupo de personas con acceso a ellas.

BOLETIN DE LA BOLSA DE VALORES

ACCIONES EN MONEDA EXTRANJERAMuestra la cotización de los valores en moneda extranjera cuya emisión se ha efectuado en el extranjero pero cuya transacción se efectúa en la bolsa de valores de lima.

OPERACIONES EN RUEDAAquí se muestra la cotización diaria de todo los valores inscritos en bolsa, así como el detalle de las operaciones que se realizan en ello:

1. OPERACIONES AL CONTADO

2. MERCADO DE SUBASTO3. MERCADO DE DINERO4. MEDIANTE

Operaciones de contado Últimos beneficios entregados Acuerdos pendientes Valor nominal Código ISIN Valores Cotizaciones Propuestas etc.

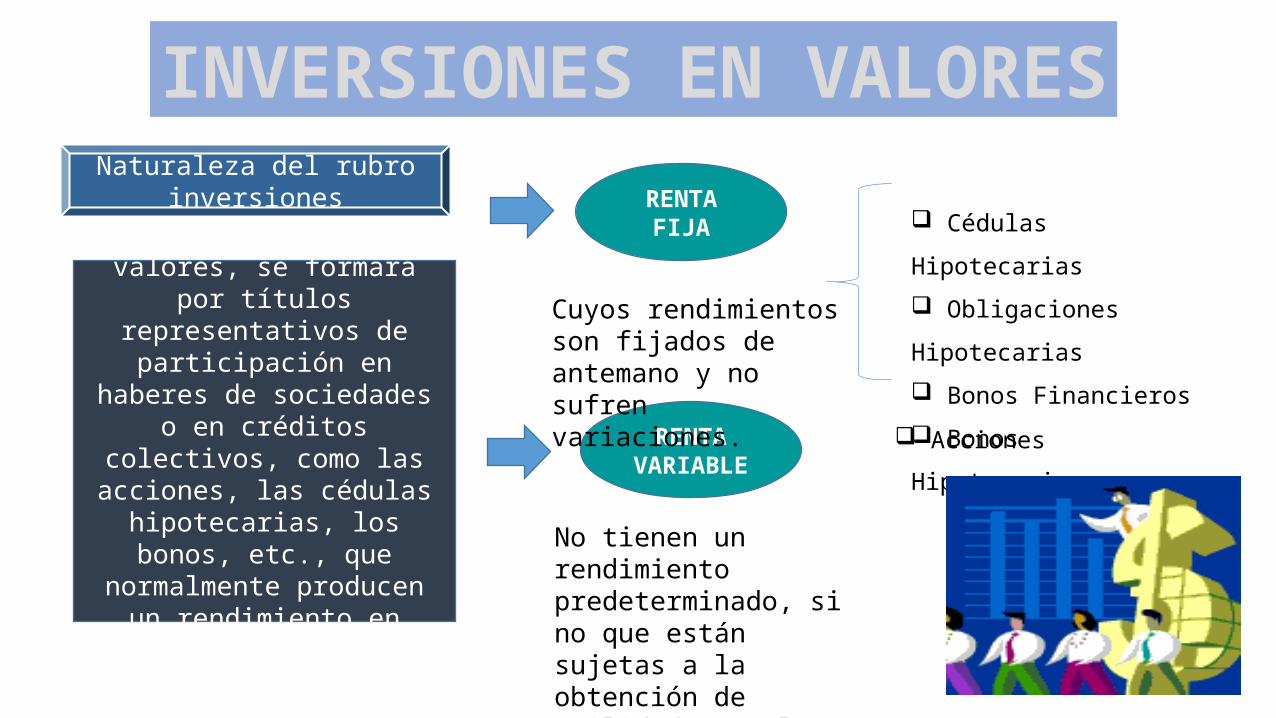

INVERSIONES EN VALORES

La cuenta de inversiones en valores, se formará por títulos

representativos de participación en haberes de sociedades o en

créditos colectivos, como las acciones, las cédulas

hipotecarias, los bonos, etc., que normalmente producen un rendimiento en forma de dividendos o intereses.

RENTA FIJA

RENTA VARIABLE

Cuyos rendimientos son fijados de antemano y no sufren variaciones.

No tienen un rendimiento predeterminado, si no que están sujetas a la obtención de utilidades en las empresas emisoras.

Naturaleza del rubro inversiones Cédulas Hipotecarias

Obligaciones Hipotecarias

Bonos Financieros

Bonos Hipotecarios

Acciones

Inversiones temporales Inversiones permanentes

Representan valores adquiridos, debido a un exceso de efectivo por encima de las necesidades normales del negocio.

Representan valores adquiridos como un fondo para casos imprevistos.

Deben ser fácilmente realizables a un precio determinado

Estas inversiones se hacen para: Para adquirir el control de una compañía. Con el fin de obtener una renta permanente. Para establecer relaciones comerciales. Para crear fondos específicos a largo plazoLas inversiones permanentes no necesitan ser fácilmente realizables.

EL AUDITOR DEBE SATISFACERSE PRINCIPALMENTE DE LOS SIGUIENTES ASPECTOS:

Que cuando los valores representativos de las inversiones estén gravados en pasivos, se haga mención a este hecho en los estados financieros, o en una nota,

Que se indique la base de valuación de las inversiones, si el costos de las misma excede por cantidades de importancia ya sea al valor de mercado, cuando se trate de valores cotizados en bolsa o cuando se trate acciones de compañías no cotizadas en bolsa ,deben proporcionarse esa formación en los estado financieros o en una nota.

Que la clasificación de este región en el balance general dentro del activo circulante. Las inversiones en valores de compañías subsidiarias, requieren de un estudio especial para su

determinación, e incluirse del activo circulante.

Que no se acrediten a los resultado el exceso no distribuido de las utilidades de la empresa, en cuyas acciones se ha hecho la inversión, o sea que se acrediten a los resultado los dividendos efectivamente declarados.

Que el costo de la inversión no se incremente cuando la empresa , en donde se hizo la inversión, declare dividendos de capital.

Recomendaciones Generales de Control

InternoLos elementos fundamentales de un adecuado sistema de control interno, sobre los

valores, incluyen los siguientes:

La separación de funciones entre la persona encargada de la custodia de los valores y la que mantiene el registro de las inversiones

Registros detallados de todos los valores poseídos y los ingresos relativos por intereses o dividendos.

La autorización de todas las operaciones de compra y venta por funcionarios responsables

El registro de los valores a nombre de la empresa .

Un periódico recuento físico de los valores, practicado por un funcionario que no tenga responsabilidad en cuanto a la custodia o el registro de los mismos.

Un auditor interno u otro funcionario responsable deberán inspeccionar a intervalos frecuentes los valores de la empresa .

Comparando los números de serie y otros datos que identifiquen con

los registros contables

Necesita conocer el grado de eficiencia del control interno a la fecha del balance y

durante el periodo a la que se refieran las inversiones en valores que se van a revisar.

En el examen de inversiones, el auditor deberá cerciorarse de:

a) Que existan básicamente los títulos

b) Que sean propiedad de la empresa

c) Que se presente en los EE.FF todas las inversiones en valoresPropiedad de la empresa

d) Que sea correcta la aplicación de los principios de contabilidad tanto para la adquisición de los valores como para su evaluación.

e) Que se hayan incluido en los resultados, los productos provenientes de las inversiones y de las ganancias o pérdidas en la venta de títulos.

PROCEDIMIENTO DE AUDITORÍA APLICABLES AL EXAMEN DE RUBRO DE INVERSIONES

Recuentos físicos

El recuento simultáneo no necesita ser realizado el

último día del periodo bajo auditoría, aunque algunos auditores prefieren hacerlo

sin previo aviso.

Un paso inicial del auditor en arqueo de valores, es tener todos los valores bajo en su control hasta que el

arqueo se termine.

El auditor debe preparar de antemano sobres o cajas debidamente sellados, donde guardar los valores que

le sean entregados, hasta que puedan contarse.

Los sellos contendrán la marca del auditor para que no puedan ser violados sin que advierta.

El personal del cliente siempre formularán la lista de valores con anticipación del arqueo, cuya

forma o contenido será indicado por el auditor.

Contendrá:

Columnas para emisor Clase de valores Fecha de vencimiento Cantidad de acciones

ASI COMO TAMBIEN EN EL INGRESO RECIBIDO CON HOJAS SEPARADAS O SUBITUTLOS PARA:CUALQUIER CLASE DE VALORES QUE SERAN

MOSTRADO EN EL BALANCE O EN LAS

RELACIONES ANEXAS

LOS TITULOS SIN VALOR

LOS VALORES GUARDADOS EN CAJAS DE SEGURIDAD.TODO VALOR EN EXISTENCIA

DEBE LISTARSE.

El auditor no debe manejar los valores sin la presencia de un funcionario del cliente.El examen periódico de valores para fines de auditoria interna, se puede concertar para que coincida con el examen del auditor.OTROS ASPECTOS QUE DEBEN OBSERVARSE SON: EL NOMBRE DEL BENEFICIARIO EL SELLO DE LA EMISORA LAS FIRMAS DE LOS DIRECTIVOS DE ESTELos números de valores excepto cuando el control interno es deficiente y el auditor tiene motivos para revisar el desarrollo de las transacciones individuales.

CONFIRMACION Se pedirá a la compañía que administra los valores( la cual

puede ser una institución bancaria o una empresa en particular), el saldo existente en sus libros de las inversiones hechas por el cliente: asimismo solicitara información sobre los productos se registraron correcta y oportunamente

COTIZACIONES Mediante la información bursátil, el contador Público

se cerciorara del valor de mercado de los valores cotizados en bolsa y los comprara con el costo para tener evidencia de la adecuada valuación.

HECHOS POSTERIORES:Se examinaran con el fin de determinar la posible repercusión de estos hechos en la situación financiera del cliente.