Embed Size (px)

Citation preview

Deal Activity Review September 2011 1

A Market

Vietnam 2011 Deal ReviewẤn bản 1, tháng 9 năm 2011

Báo cáo các Thương vụ Mua bán Doanh nghiệp Việt Nam năm 2011

Datafeed | Investing Tools | Research & Financial Media

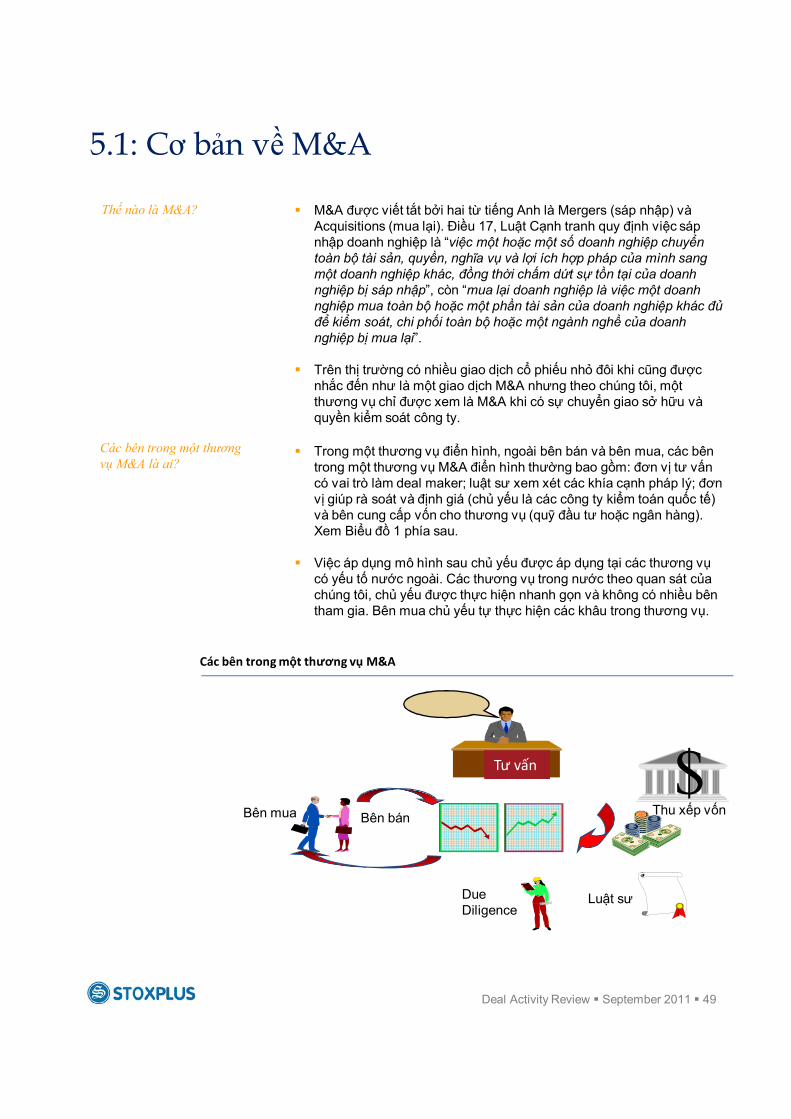

Tầm ngắm của nhiều Tập đoàn Nhật Bản

Deal Activity Review September 2011 2

Khủng hoảng kinh tế và tài chính hiện nay dẫn đến thiếu vốn đầu tư và đẩy lãi suất lên cao, một hệ quả tạo ra là có nhiều tài sản giá rẻ (hay còn gọi là distressed assets). Đây là cơ hội cho các tập đoàn hay nhà đầu tư chiến lược thực hiện thâm nhập thị trường Việt nam qua mua bán và sáp nhập doanh nghiệp hay còn gọi là M&A.

Chúng tôi cũng định nghĩa và phân biệt rõ các thương vụ mang tính chất M&A thực sự (có sự chuyển giao sở hữu và kiểm soát doanh nghiệp) và các thương vụ đầu tư vốn cổ phần (private equity investments).

Chúng tôi quan sát rằng trong điều kiện khó khăn của nền kinh tế nói chung có thể đẩy một số doanh nghiệp đến bờ vực phá sản do manh mún về quy mô, yếu về năng lực quản trị, kém về nguồn lực tài chính v.v. Trong khi đó ngày càng nhiều các tập đoàn nước ngoài và các tập đoàn tư nhân và nhà nước của Việt Nam coi trọng M&A là một chiến lược phát triển kinh doanh thay vì phải bắt đầu tạo dựng từ đầu.

Trên góc độ lợi ích quốc gia, chúng tôi cho rằng việc đẩy mạnh hoạt động M&A cũng là giải pháp cho các chính sách phát triển ngành theo địa phương không hiệu quả như ngành xi măng, ngành thủy sản, thép v.v. và cả ngành ngân hàng và chứng khoán trong những năm gần đây.

Trong khuôn khổ dự án phát triển dữ liệu và truyền thông về hoạt động M&A tại Việt Nam và dịch vụ tư vấn đầu tư của công ty đối tác là Nexus Group, StoxPlus sẽ phát hành báo cáo M&A của Việt Nam định kỳ 6 tháng và hàng năm. Ấn phẩm đầu tiên này của chúng tôi được phát hành trong tháng 9/2011 và ấn phẩm tiếp theo sẽ phát hành vào tháng 3 năm 2012.

Giới thiệu về Dự án Phát triển dữ liệu và Truyền thông M&A Việt Nam

Mục tiêu của dự án này nhằm:

• Minh bạch hóa hoạt động mua bán doanh nghiệp tại Việt Nam qua việc cung cấp thông tin và dữ liệu cho cộng đồng đầu tư và doanh nghiệp về tình hình các thương vụ M&A cũng như các vấn đề về kinh tế, tài chính và kỹ thuật trong một thương vụ

• Truyền thông giúp các chủ doanh nghiệp, lãnh đạo doanh nghiệp hiểu rõ hơn về M&A như là một cơ hội hoặc chiến lược phát triển doanh nghiệp thay vì là một nguy cơ.

• Giúp các cơ quan quản lý đánh giá đúng tầm quan trọng của hoạt động M&A cho nền kinh tế.

Như quý vị đã biết, dữ liệu về hoạt động M&A thật khó đầy đủ do về mặt bản chất đây là các giao dịch “thầm lặng” trong khi quy định và khung pháp lý chưa rõ ràng. Tuy nhiên dựa trên lợi thế chuyên về cung cấp dữ liệu, thông tin thông minh và mạng lưới chuyên gia, đối tác rộng rãi trong nước và quốc tế của chúng tôi, StoxPlus tin rằng có thể cung cấp đầy đủ nhất các dữ liệu M&A trên thị trường Việt Nam.

Như thường lệ với nhiều ấn bản phân tích khác của StoxPlus, chúng tôi mong nhận được ý kiến đóng góp của quý độc giả qua email của tôi: [email protected]

Trân trọng

Thuân Nguyễn, FCCACEO, StoxPlus Corporation

Deal Activity Review September 2011 3

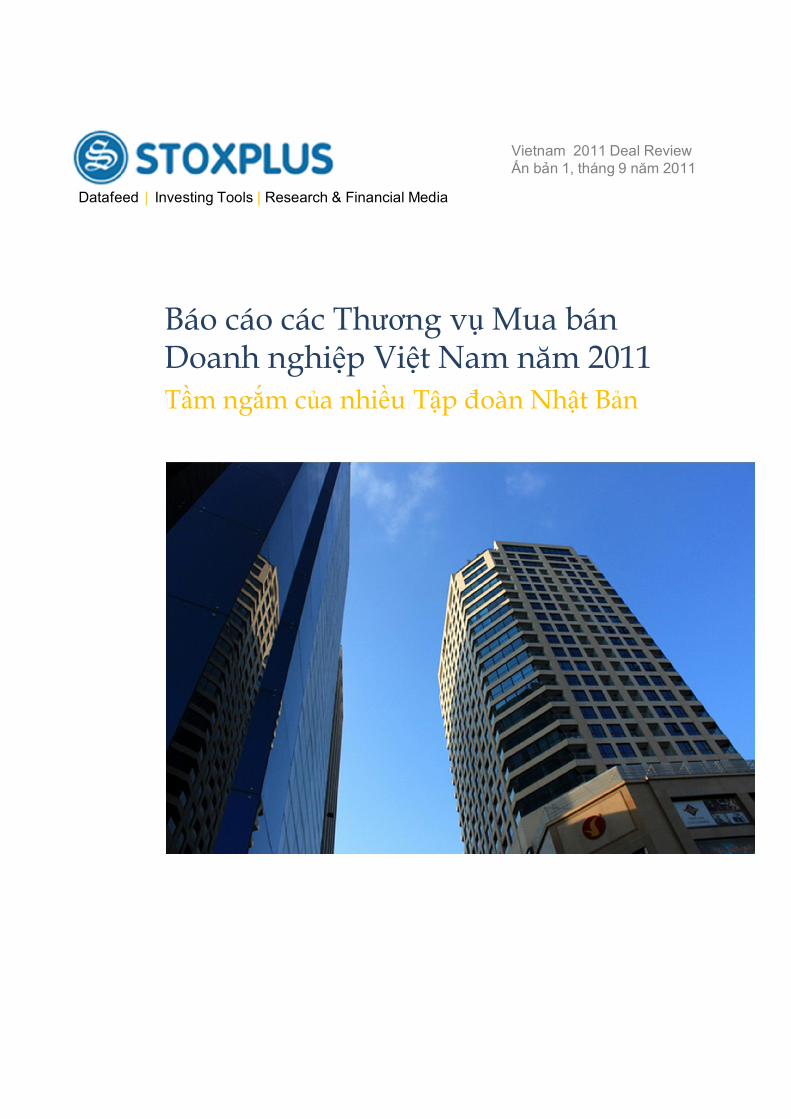

Tóm tắt báo cáo 4

1 Hoạt động M&A năm 2011 6

1.1 Phân tích tổng quan 7

1.2 Top 10 điểm nổi bật của M&A năm 2011 9

1.3 Top 10 thương vụ M&A 17

1.4 Top 10 thương vụ vốn cổ phần 22

2 Triển vọng M&A năm 2012 27

2.1 Môi trường kinh doanh 28

2.2 Yếu tố hỗ trợ 29

2.3 Yếu tố cản trở và thách thức 34

3 M&A: một chiến lược hay một nguy cơ? 36

3.1 Vì sao nên M&A? 37

3.2 Công ty của bạn có thể trong tầm ngắm 40

4 A case study: Bê Tông 6 (BT6) - sau ngày M&A 43

5 Cơ bản về M&A tại Việt Nam 48

Nội dung Báo cáo

Deal Activity Review September 2011 4

Tóm tắt báo cáo

Hoạt động mua bán doanh nghiệp (M&A) và đầu tư vốn cổ phần (Private Equity Investments) trong năm 2011 sôi động hơn nhiều so với sự hiểu biết của chúng tôi cho đến khi hoàn thành báo cáo này. Khủng hoảng kinh tế và tài chính dẫn đến thiếu vốn đầu tư và lãi suất lên cao tạo ra có nhiều tài sản giá rẻ (hay còn gọi là distressed assets). Đây là cơ hội cho các tập đoàn nước ngoài và nhà đầu tư chiến lược thực hiện thâm nhập thị trường Việt Nam qua M&A. Cổ phiếu của nhiều doanh nghiệp trên thị trường chứng khoán có giá rất thấp và thanh khoản rất thấp nhưng đằng sau đó là những thương vụ mua bán doanh nghiệp rất lớn và có nhiều thương vụ được xem là lớn nhất trong lịch sử mua bán doanh nghiệp của Việt Nam.

Hoạt động M&A giai đoạn 9 tháng năm 2011: Quy mô thị trường M&A sẽ gấp đôi năm 2010 với tổng giá trị dự kiến trên 3 tỷ USD

Tổng giá trị giao dịch đã lên 2.6 tỷ USD từ hơn 60 thương vụ lớn. Không tính một số thương vụ giữa các doanh nghiệp mà chủ sở hữu là các tập đoàn nước ngoài thì tổng giá trị ngoại tệ chảy vào Việt Nam là gần 2 tỷ USD trong 9 tháng năm 2011. Đây là một lượng ngoại tệ lớn giúp hạ nhiệt vấn đề tỷ giá và thâm hụt cán cân thanh toán của Việt Nam. Nếu các thương vụ liên quan đến Vietinbank (dự kiến trên 600 triệu USD), Vietcombank (dự kiến trên 550 triệu USD), v.v. thành công thì chắc chắn quy mô thị trường này sẽ đạt trên 3 tỷ USD. Xem chi tiết từ trang 6.

Nhật Bản vẫn là quốc gia và vùng lãnh thổ đã đầu tư mạnh nhất qua M&A và theo dự báo của chúng tôi xu hướng này sẽ tiếp tục trong năm 2012

Nhật Bản đã đầu tư vào Việt Nam mạnh nhất thông qua hoạt động M&A với số vốn trên 236 triệu USD. Các tập đoàn này phần lớn mở rộng kinh doanh tại Việt Nam qua việc mua lại cổ phần chi phối trong các ngành Hàng tiêu dùng (chủ yếu là Thực phẩm, Dịch vụ viễn thông, Tài chính và Công nghiệp). Chúng tôi cho rằng trong thời gian tới, các tập đoàn Nhật Bản sẽ tiếp tục đầu tư mạnh vào Việt Nam trong xu thế chuyển dịch sản xuất sang các nước Đông Nam Á và Trung Quốc nhằm chống chọi với những rủi ro và bất ổn tại Nhật Bản. Xem chi tiết tại trang 11.

Ngành hàng tiêu dùng (chủ yếu là Thực phẩm và đồ uống), Tài chính chứng khoán và Bất động sản có giá trị thương vụ lớn nhất

Các nhà đầu tư cũng đã thực hiện nhiều giao dịch giá trị lớn trong các ngành chủ chốt của Việt Nam và được đánh giá là có tiềm năng tăng trưởng cao bao gồm: Thực phẩm và Đồ uống, Thức ăn Chăn nuôi, Du lịch và Giải trí và Hàng tiêu dùng. Xem chi tiết tại trang 12.

Deal Activity Review September 2011 5

Tóm tắt báo cáo (tiếp theo)

Triển vọng 2012: nhiều yếu tố hỗ trợ để thị trường M&A tiếp tục sôi động

Chúng tôi cho rằng hoạt động M&A sẽ tiếp tục sôi động hơn nhiều trong năm. Nhiều tập đoàn nước ngoài đã công khai kế hoạch thâm nhập thị trường Việt Nam qua M&A thay vì FDI. Các tập đoàn trong nước có nhiều tiềm lực tài chính thì đã chợp cơ hội tuyệt vời này để hiện thực hóa chiến lược phát triển của mình qua việc thâu tóm các doanh nghiệp khác thay vì phát triển và gây dựng từ đầu. Bản thân các chủ doanh nghiệp đã nhìn thấy câu chuyện phát triển của mình là phải có được quy mô và trình độ quản lý qua việc hợp tác với các thương hiệu lớn. Nhiều công ty trong nước, thậm trí cả công ty nhà nước, đã công khai kế hoạch bán công ty con – đây là điểm rất mới ở Việt Nam. Bên cạnh đó, các quỹ đầu tư tại Việt Nam đã và đang tiếp tục thoái vốn sẽ là nguồn cung lớn cho M&A. Xem chi tiết tại trang 27.

Khung pháp lý chi phối hoạt động M&A hiện rất phân tán

Hiện hoạt động M&A được đề cập tại 7 bộ luật khác nhau . Mục tiêu chính của khung pháp lý trong hoạt động M&A như nhiều quốc gia khác là nhằm để chống độc quyền về giá và bảo vệ người tiêu dùng thì lại không được cụ thể tại Việt Nam. Thực tế trên thị trường đã xuất hiện nhiều thương vụ M&A dẫn đến nguy cơ độc quyền, ví dụ thương vụ liên quan đến C.P. Việt Nam khi được đối tác Trung Quốc mua xong thì cũng là lúc 77% thị phần chăn nuôi lợn công nghiệp và 30% trên thị trường chăn nuôi gà thịt ở Việt Nam và 20% thức ăn chăn nuôi thuộc về một công ty Trung Quốc.

Nhà đầu tư cá nhân nên rất cẩn thận với các công bố giá trong giao dịch M&A

Chúng tôi thấy rằng nhiều giao dịch M&A được công bố giao dịch với giá cao hơn 50%, thậm trí 100% giá cổ phiếu đó trên thị trường. Tuy nhiên các điều khoản chi phối câu chuyện định giá lại không được hai bên công bố do những rằng buộc về bảo mật. Do đó chúng tôi khuyến nghị nhà đầu tư cá nhân nên phải thật thận trọng. Ví dụ một thương vụ gần đây nhất liên quan đến một tập đoàn nước ngoài A mua cổ phiếu của công ty bảo hiểm B của Việt Nam với giá công bố cao hơn gấp 2.3 lần giá cổ phiếu đang giao dịch trên sàn nhưng thực chất một phần trong chênh lệch giá này là lợi nhuận từ các hợp đồng tái bảo hiểm mà bên bán sẽ cam kết tái cho bên mua. Khi đó bên mua sẽ tính toán và so sánh lợi nhuận từ các hợp đồng này cân đối với mức giá chênh lệch so với giá mà bên mua đánh giá là hợp lý.

Ngoài ra, có nhiều thương vụ M&A đã thất bại nhưng cũng có nhiều thương vụ đã thành công. Chúng tôi trình bày một thương vụ điển hình trong Phần 4: HB Group mua lại Beton 6 mà chúng tôi cho là thành công bước đầu và các vấn đề cơ bản của M&A tại Việt Nam trong Phần 5 của báo cáo.

Deal Activity Review September 2011 6

Phần 1: Phân tích Hoạt động M&A năm 2011Phần này đề cập số liệu thống kê về hoạt động M&A và đầu tưvốn cổ phần tại Việt Nam năm 2011 và mổ xẻ Top 10 thương vụ điển hình về M&A và Top 10 thương vụ điển hình về đầu tư vốn cổ phần mà chúng tôi cho là rất thú vị để các doanh nghiệp (bên bán) và bên mua có thể tham khảo trong chiến lược phát triển của mình. Số liệu về các thương vụ được cập nhật đến hết ngày 15/9/2011.

Deal Activity Review September 2011 7

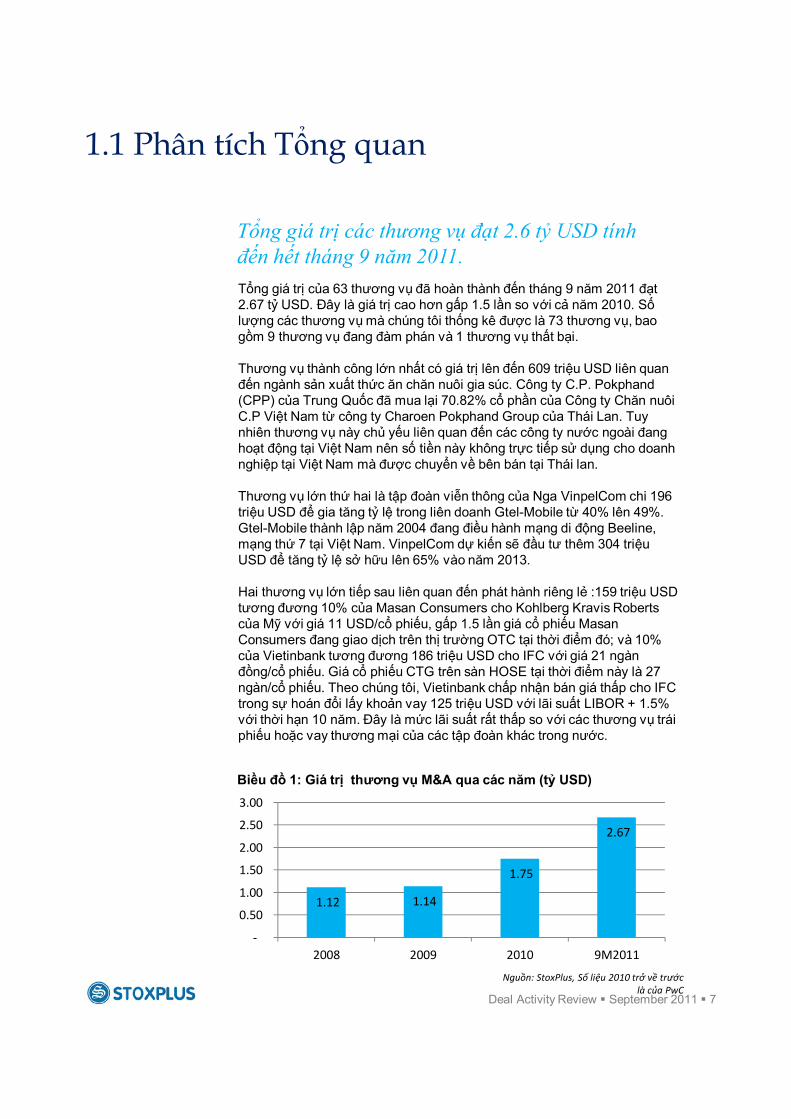

Tổng giá trị của 63 thương vụ đã hoàn thành đến tháng 9 năm 2011 đạt 2.67 tỷ USD. Đây là giá trị cao hơn gấp 1.5 lần so với cả năm 2010. Số lượng các thương vụ mà chúng tôi thống kê được là 73 thương vụ, bao gồm 9 thương vụ đang đàm phán và 1 thương vụ thất bại.

Thương vụ thành công lớn nhất có giá trị lên đến 609 triệu USD liên quan đến ngành sản xuất thức ăn chăn nuôi gia súc. Công ty C.P. Pokphand (CPP) của Trung Quốc đã mua lại 70.82% cổ phần của Công ty Chăn nuôi C.P Việt Nam từ công ty Charoen Pokphand Group của Thái Lan. Tuy nhiên thương vụ này chủ yếu liên quan đến các công ty nước ngoài đang hoạt động tại Việt Nam nên số tiền này không trực tiếp sử dụng cho doanh nghiệp tại Việt Nam mà được chuyển về bên bán tại Thái lan.

Thương vụ lớn thứ hai là tập đoàn viễn thông của Nga VinpelCom chi 196 triệu USD để gia tăng tỷ lệ trong liên doanh Gtel-Mobile từ 40% lên 49%. Gtel-Mobile thành lập năm 2004 đang điều hành mạng di động Beeline, mạng thứ 7 tại Việt Nam. VinpelCom dự kiến sẽ đầu tư thêm 304 triệu USD để tăng tỷ lệ sở hữu lên 65% vào năm 2013.

Hai thương vụ lớn tiếp sau liên quan đến phát hành riêng lẻ :159 triệu USD tương đương 10% của Masan Consumers cho Kohlberg Kravis Roberts của Mỹ với giá 11 USD/cổ phiếu, gấp 1.5 lần giá cổ phiếu Masan Consumers đang giao dịch trên thị trường OTC tại thời điểm đó; và 10% của Vietinbank tương đương 186 triệu USD cho IFC với giá 21 ngàn đồng/cổ phiếu. Giá cổ phiếu CTG trên sàn HOSE tại thời điểm này là 27 ngàn/cổ phiếu. Theo chúng tôi, Vietinbank chấp nhận bán giá thấp cho IFC trong sự hoán đổi lấy khoản vay 125 triệu USD với lãi suất LIBOR + 1.5% với thời hạn 10 năm. Đây là mức lãi suất rất thấp so với các thương vụ trái phiếu hoặc vay thương mại của các tập đoàn khác trong nước.

Biều đồ 1: Giá trị thương vụ M&A qua các năm (tỷ USD)

1.1 Phân tích Tổng quan

Tổng giá trị các thương vụ đạt 2.6 tỷ USD tính đến hết tháng 9 năm 2011.

Nguồn: StoxPlus, Số liệu 2010 trở về trước là của PwC

1.12 1.14

1.75

2.67

-

0.50

1.00

1.50

2.00

2.50

3.00

2008 2009 2010 9M2011

Deal Activity Review September 2011 8

Nếu so tương đối với Trung Quốc, quy mô thị trường M&A Việt Nam sôi động không kém:

So với nước láng giềng Trung Quốc thì thị trường M&A Việt Nam vẫn còn quá nhỏ bé trong mối tương quan của hai nền kinh tế. Theo số liệu của China Venture Group thì tổng giá trị các thương vụ M&A tại Trung Quốc đạt 70 tỷ USD, gấp hơn 20 lần thị trường Việt Nam trong khi GDP của Trung Quốc gấp 60 lần GDP của Việt Nam.

Trong tổng giá trị 9.6 tỷ USD của các thương vụ M&A doanh nghiệp Trung Quốc tại nước ngoài thì Mỹ là nhà đầu tư lớn nhất. Trong hoạt động đầu tư ra nước ngoài, 33 công ty Trung Quốc đã được các tập đoàn của Mỹ đã mua lại với tổng trị giá 2.3 tỷ USD.

Trong khi đó ở Việt Nam, các công ty Việt Nam hoạt động ở nước ngoài rất ít và do đó các hoạt động M&A liên quan đến doanh nghiệp Việt nam ở nước ngoài hầu như chưa xuất hiện. Năm nay hầu như chúng tôi chưa ghi nhận thương vụ M&A nào của các tập đoàn Việt nam ra nước ngoài ngoại trừ Vietinbank công bố ý định đầu tư 30% vào Ngân hàng Phát triển Lào.

Deal Activity Review September 2011 9

1. Hoạt động M&A dưới hình thức Inbound hay việc các tập đoàn nước ngoài tham gia vào thị trường Việt Nam qua hình thức M&A vẫn là phổ biến.

Trong tổng số 2.6 tỷ USD giá trị thương vụ thì tổng giá trị các thương vụ từ các tập đoàn nước ngoài đầu tư vào Việt Nam vẫn chiếm tỷ trọng cao, 81.3%. Xem Bảng 1 phía sau. Ba thương vụ lớn nhất đều nằm trong hình thức này bao gồm Công ty C.P. Pokphand Trung Quốc tham gia vào thị trường Việt Nam bằng việc mua 70.8% Công ty Chăn nuôi C.P Việt Nam, Tập đoàn viễn thông VinpelCom của Nga tăng tỷ lệ sở hữu trong liên doanh Gtel-Mobile lên 49% và Vietinbank bán 10% cho IFC.

Bảng 1: M&A theo loại hình thương vụ 9M2011

Nguồn: StoxPlus

2. Outbound hay đầu tư ra nước ngoài của các công ty Việt Nam hầu như không có

Khác với các năm trước đây có một số tập đoàn Việt Nam như Petrol Việt Nam, Vinamilk, Vietel, BIDV, Hoàng Anh Gia Lai, v.v. phát triển đầu tư qua các thị trường nước ngoài thông qua hình thức M&A. Tuy nhiên năm nay cơ sở dữ liệu của chúng tôi chưa phát hiện được giao dịch nào. Ngoại trừ có Vietinbank công bố thương vụ dự kiến đầu tư 30% vào Ngân hàng Phát Triển Lào và theo kế hoạch thương vụ dự kiến sẽ thực hiện vào cuối năm nay.

Thực tế này xuất phát từ những khó khăn nội tại của Việt Nam trong thời gian vừa qua khi mà các doanh nghiệp phải lo liệu và đối phó với những khó khăn về vốn và kinh doanh trong nước.

1.2 Top 10 điểm nổi bật của M&A năm 2011

Tỷ VND Triệu USD %

Domestic 10,334.7 501.7 18.7%

Inbound 44,858.5 2,177.6 81.3%

Outbound - - 0.0%

55,193.1 2,679.3 100.0%

Deal Activity Review September 2011 10

Trong tổng số hơn 2.1 tỷ USD giá trị thương vụ có liên quan đến các tập đoàn nước ngoài thì có hơn 1.4 tỷ USD dòng tiền chảy trực tiếp vào các doanh nghiệp Việt Nam. Ngoại trừ thương vụ 609 triệu USD chuyển cho cổ đông là Công ty Charoen Pokphand Thái Lan, còn lại các giao dịch lớn liên quan đến Vietinbank (300 triệu USD – bao gồm cả khoản vay US$125 triệu), Hoàng Anh Gia Lai (55 triệu USD), Masan Consumers (159 triệu USD), MegaStar (73.6 triệu USD).

Theo số liệu của Ngân Hàng Nhà Nước, tổng số vốn đầu tư gián tiếp FII (Foreign Indirect Investment) vào Việt Nam đã tăng trở lại trong năm 2010, đạt khoảng 750 triệu USD sau khi âm liên tiếp trong các năm 2008 và 2009. Trong 6 tháng đầu năm nay, vốn FII tiếp tục có xu hướng tăng thêm trong đó nguồn vốn FII qua kênh đầu tư M&A và vốn cổ phần vào các doanh nghiệp Việt Nam đã đóng góp một phần lớn. Đây là một lượng ngoại tệ quan trọng giúp cải thiện cán cân thanh toán và giúp hạ nhiệt bài toán tỷ giá.

3. Hơn 1.4 tỷ USD dòng tiền vào Việt Nam qua kênh M&A giúp cải thiện cán cân thanh toán và hạ nhiệt vấn đề tỷ giá.

Deal Activity Review September 2011 11

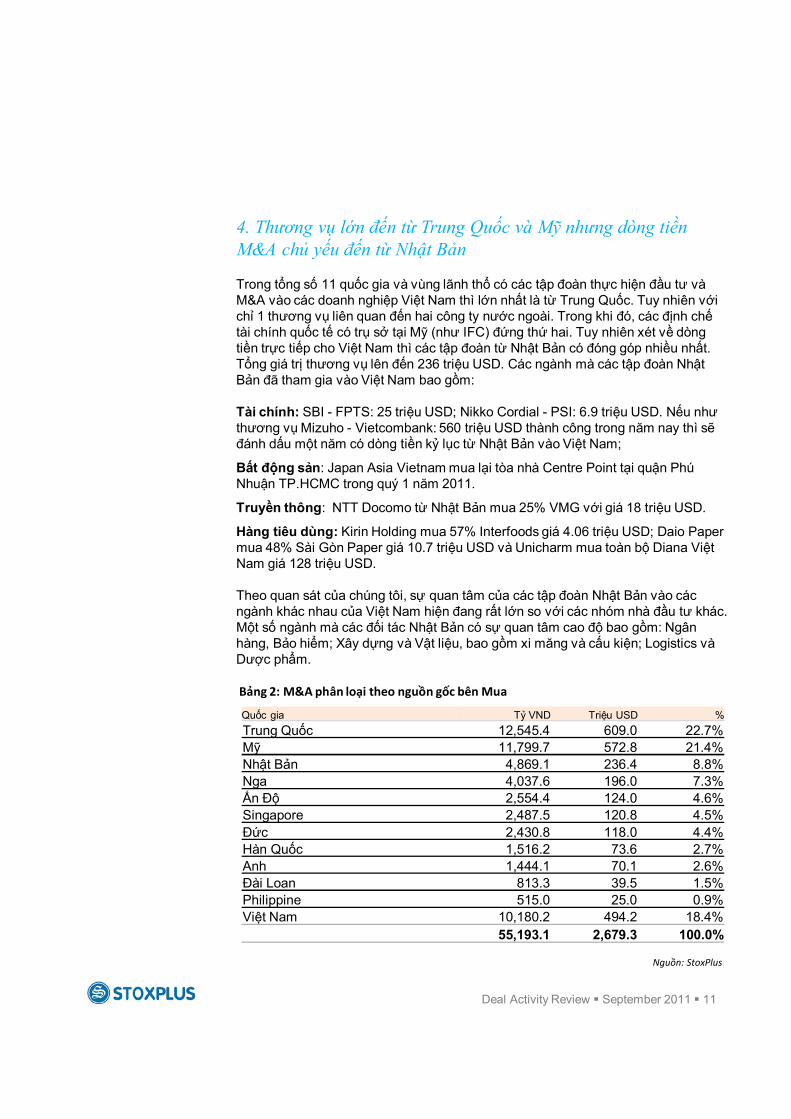

4. Thương vụ lớn đến từ Trung Quốc và Mỹ nhưng dòng tiền M&A chủ yếu đến từ Nhật Bản

Trong tổng số 11 quốc gia và vùng lãnh thổ có các tập đoàn thực hiện đầu tư và M&A vào các doanh nghiệp Việt Nam thì lớn nhất là từ Trung Quốc. Tuy nhiên với chỉ 1 thương vụ liên quan đến hai công ty nước ngoài. Trong khi đó, các định chế tài chính quốc tế có trụ sở tại Mỹ (như IFC) đứng thứ hai. Tuy nhiên xét về dòng tiền trực tiếp cho Việt Nam thì các tập đoàn từ Nhật Bản có đóng góp nhiều nhất. Tổng giá trị thương vụ lên đến 236 triệu USD. Các ngành mà các tập đoàn Nhật Bản đã tham gia vào Việt Nam bao gồm:

Tài chính: SBI - FPTS: 25 triệu USD; Nikko Cordial - PSI: 6.9 triệu USD. Nếu như thương vụ Mizuho - Vietcombank: 560 triệu USD thành công trong năm nay thì sẽ đánh dấu một năm có dòng tiền kỷ lục từ Nhật Bản vào Việt Nam;

Bất động sản: Japan Asia Vietnam mua lại tòa nhà Centre Point tại quận Phú Nhuận TP.HCMC trong quý 1 năm 2011.

Truyền thông: NTT Docomo từ Nhật Bản mua 25% VMG với giá 18 triệu USD.

Hàng tiêu dùng: Kirin Holding mua 57% Interfoods giá 4.06 triệu USD; Daio Paper mua 48% Sài Gòn Paper giá 10.7 triệu USD và Unicharm mua toàn bộ Diana Việt Nam giá 128 triệu USD.

Theo quan sát của chúng tôi, sự quan tâm của các tập đoàn Nhật Bản vào các ngành khác nhau của Việt Nam hiện đang rất lớn so với các nhóm nhà đầu tư khác. Một số ngành mà các đối tác Nhật Bản có sự quan tâm cao độ bao gồm: Ngân hàng, Bảo hiểm; Xây dựng và Vật liệu, bao gồm xi măng và cấu kiện; Logistics và Dược phẩm.

Nguồn: StoxPlus

Bảng 2: M&A phân loại theo nguồn gốc bên Mua

Quốc gia Tỷ VND Triệu USD %

Trung Quốc 12,545.4 609.0 22.7%

Mỹ 11,799.7 572.8 21.4%

Nhật Bản 4,869.1 236.4 8.8%

Nga 4,037.6 196.0 7.3%

Ấn Độ 2,554.4 124.0 4.6%

Singapore 2,487.5 120.8 4.5%

Đức 2,430.8 118.0 4.4%

Hàn Quốc 1,516.2 73.6 2.7%

Anh 1,444.1 70.1 2.6%

Đài Loan 813.3 39.5 1.5%

Philippine 515.0 25.0 0.9%

Việt Nam 10,180.2 494.2 18.4%

55,193.1 2,679.3 100.0%

Deal Activity Review September 2011 12

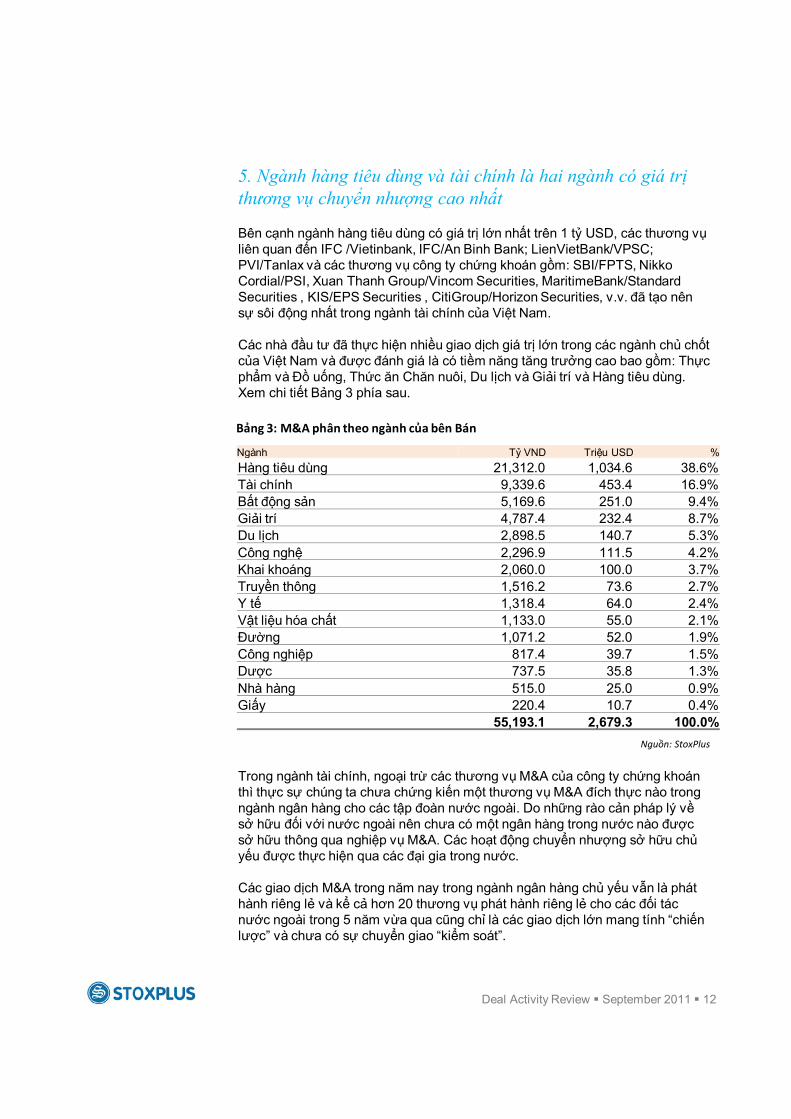

5. Ngành hàng tiêu dùng và tài chính là hai ngành có giá trị thương vụ chuyển nhượng cao nhất

Bên cạnh ngành hàng tiêu dùng có giá trị lớn nhất trên 1 tỷ USD, các thương vụ liên quan đến IFC /Vietinbank, IFC/An Binh Bank; LienVietBank/VPSC; PVI/Tanlax và các thương vụ công ty chứng khoán gồm: SBI/FPTS, Nikko Cordial/PSI, Xuan Thanh Group/Vincom Securities, MaritimeBank/Standard Securities , KIS/EPS Securities , CitiGroup/Horizon Securities, v.v. đã tạo nên sự sôi động nhất trong ngành tài chính của Việt Nam.

Các nhà đầu tư đã thực hiện nhiều giao dịch giá trị lớn trong các ngành chủ chốt của Việt Nam và được đánh giá là có tiềm năng tăng trưởng cao bao gồm: Thực phẩm và Đồ uống, Thức ăn Chăn nuôi, Du lịch và Giải trí và Hàng tiêu dùng. Xem chi tiết Bảng 3 phía sau.

Nguồn: StoxPlus

Bảng 3: M&A phân theo ngành của bên Bán

Trong ngành tài chính, ngoại trừ các thương vụ M&A của công ty chứng khoán thì thực sự chúng ta chưa chứng kiến một thương vụ M&A đích thực nào trong ngành ngân hàng cho các tập đoàn nước ngoài. Do những rào cản pháp lý về sở hữu đối với nước ngoài nên chưa có một ngân hàng trong nước nào được sở hữu thông qua nghiệp vụ M&A. Các hoạt động chuyển nhượng sở hữu chủ yếu được thực hiện qua các đại gia trong nước.

Các giao dịch M&A trong năm nay trong ngành ngân hàng chủ yếu vẫn là phát hành riêng lẻ và kể cả hơn 20 thương vụ phát hành riêng lẻ cho các đối tác nước ngoài trong 5 năm vừa qua cũng chỉ là các giao dịch lớn mang tính “chiến lược” và chưa có sự chuyển giao “kiểm soát”.

Ngành Tỷ VND Triệu USD %

Hàng tiêu dùng 21,312.0 1,034.6 38.6%

Tài chính 9,339.6 453.4 16.9%

Bất động sản 5,169.6 251.0 9.4%

Giải trí 4,787.4 232.4 8.7%

Du lịch 2,898.5 140.7 5.3%

Công nghệ 2,296.9 111.5 4.2%

Khai khoáng 2,060.0 100.0 3.7%

Truyền thông 1,516.2 73.6 2.7%

Y tế 1,318.4 64.0 2.4%

Vật liệu hóa chất 1,133.0 55.0 2.1%

Đường 1,071.2 52.0 1.9%

Công nghiệp 817.4 39.7 1.5%

Dược 737.5 35.8 1.3%

Nhà hàng 515.0 25.0 0.9%

Giấy 220.4 10.7 0.4%

55,193.1 2,679.3 100.0%

Deal Activity Review September 2011 13

6. Giao dịch M&A năm nay đã xuất hiện nhiều khoản đầu tư do các quỹ thoái vốn

Trong đó phải kể đến việc quỹ Vietnam Opportunity Fund (VOF) của Vinacapital bán 24.9% cổ phần tại Halico cho tập đoàn đồ uống Diageo và bán 24% của Tập đoàn Hoàn Mỹ cho Fortis của Ấn Độ. Ngoài ra, thị trường gần đây cũng chứng kiến Dragon Capital chuyển nhượng 6.6% cổ phần tại Sacombank sau 10 đầu tư vào ngân hàng này.

Chúng tôi cho rằng đây sẽ còn là xu hướng tiếp tục trong năm 2012 và các năm tiếp theo khi mà các quỹ đã hết hạn sau khoảng thời gian 5 năm hoạt động tại Việt Nam. Động thái chuyển thành quỹ mở sẽ chỉ là biện pháp giúp cổ đông quỹ thoái vốn dễ dàng hơn mà thôi.

7. M&A ngang hay dọc ở Việt Nam?

Hoạt động M&A đều phục vụ hai mục đích chính của bên Mua đó là phát triển kinh doanh theo chiều dọc (hay còn gọi là Horizontal M&A) hoặc phái triển kinh doanh theo chiều ngang (Vertical M&A). M&A theo chiều dọc là sự bổ sung chuỗi giá trị trong mô hình kinh doanh (ví dụ Công ty Tour Du lịch Thiên Minh mua chuỗi khách sạn Victoria) trong khi M&A theo chiều ngang là sự mở rộng thị phần hoặc năng lực sản xuất (ví dụ Công ty Thủy sản Hùng Vương mua Lâm Thủy sản Bến Tre FBT nhằm mở rộng diện tích vùng nuôi nguyên liệu đầu vào).

Số liệu M&A cho thấy các thương vụ theo chiều dọc chưa có nhiều mà chủ yếu là M&A theo chiều ngang. Đặc biệt là việc các tập đoàn nước ngoài tham gia thị trường Việt Nam dựa trên các mảng kinh doanh cốt lõi ở nước của họ.

Deal Activity Review September 2011 14

Trong năm 2011 chúng ta chứng kiến nhiều tập đoàn trong nước hoán đổi cổ phần giữa các công ty trong hệ thống với nhau hoặc giữa công ty thành viên với tập đoàn. Các thương vụ bao gồm:

• FPT Trading, FPT Software và FPT FIS thực hiện hoán đổi cổ phần cho các cổ đông của công ty con này với cổ phần của FPT tập đoàn thông quan việc phát hành cổ phiếu của FPT. Đây là một phần trong kế hoạch thực hiện chiến lược OneFPT, tái cấu trúc sở hữu các đơn vị thành viên để tiết giảm chi phí hoạt động được FPT thực hiện từ năm 2011

• HAPACO: Tập đoàn Hapaco đã phát hành 1,5 triệu cổ phiếu để hoán đổi cổ phiếu của các cổ đông nhỏ lẻ tại Hapaco Hải Âu (GHA) và Hapaco Yên Sơn (YSC) đồng thời hủy niêm yết hai cổ phiếu này trên HNX.

• VINPEARL: Vinpearl Corp đã phát hành gần 25,6 triệu cổ phiếu để hoán đổi lấy cổ phiếu của 3 công ty liên kết: Vinpearl Đà Nẵng, Vinpearl Hội An và Vincharm. Sau đợt phát hành này, vốn điều lệ của VPL tăng từ 1.800 tỷ (90 triệu USD) lên 2.055 tỷ (102 triệu USD).Sau khi tái cấu trúc, Vinpearl sẽ mở rộng quy mô hoạt động, tạo nên một hệ thống khách sạn và khu nghỉ dưỡng cao cấp trải dài khắp đất nước gồm: Đà Nẵng, Hội An, Nha Trang.

Hoạt động này nằm trong xu hướng tái cấu trúc các tập đoàn nhằm tiết kiệm chi phí hoặc mở rộng quy mô hoạt động.

8. Trào lưu gộp cổ phần cổ phiếu trong hoạt động tái cấu trúc các tập đoàn của Việt Nam

Deal Activity Review September 2011 15

9. Có nhiều thương vụ M&A thất bại

Thương vụ M&A thất bại đáng chú ý nhất là việc FPT dừng kế hoạch đầu tư vào EVN Telecom hồi đầu tháng 4/2011. Nguyên nhân theo FPT là hiệu quả đầu tư vào EVN Telecom sẽ không như mong đợi (với tỷ lệ sở hữu 49%). FPT sẽ nhận lại khoản tiền đặt cọc hơn 700 tỷ đồng (35 triệu USD) và tiếp tục tìm kiếm cơ hội gia nhập vào thị trường thông tin di động thông qua các thương vụ M&A hoặc xin cấp giấy phép mới. Còn EVN Telecom tiếp tục kế hoạch tìm đối tác chiến lược nước ngoài.

Một thương vụ thâu tóm ‘đình đám’ cũng được cho là đã thất bại trong thời gian gần đây đó là kế hoạch thu gom cổ phiếu Sacombank của một nhóm nhà đầu tư nhằm mục đích kiểm soát ngân hàng này. Cho dù đã có những chuyển nhượng khối lượng lớn như: Dragon Capital đã bán ra toàn bộ 6,6% cổ phiếu tại Sacombank, một nhà đầu tư nước ngoài thông báo đã mua vào 3,34% cổ phiếu của STB nhưng thương vụ thâu tóm này được cho là đã thất bại khi các cổ đông hiện tại của Sacombank kịp thời ‘chống lại’ bằng nhiều biện pháp khác nhau.

Và còn nhiều thương vụ nữa thất bại…

Chúng tôi cho rằng trong làn sóng M&A sôi động từ đầu năm 2011, có nhiều thương vụ khác không thành công và cũng không được công bố rộng rãi, đây là điều dễ hiểu trong hoạt động M&A.

Deal Activity Review September 2011 16

Có đến 22 giao dịch trong tổng số 73 giao dịch trong cơ sở dữ liệu của chúng tôi thuộc lĩnh vực bất động sản với tổng giá trị các thương vụ khoảng 250 triệu USD. Chúng tôi cho rằng còn nhiều giao dịch khác đã diễn ra nhưng không được công bố hoặc chúng tôi chưa cập nhật đủ thông tin. Chỉ tính riêng tại TP. HCM, theo Savills Việt Nam, từ đầu năm 2011 đã có 22 vụ chuyển nhượng được thực hiện trong đó chủ yếu là đối tác trong nước bán cho các nhà đầu tư nước ngoài, gồm:

CapitaLand thông qua các công ty con mua dự án tại Quận 2, HCM của Khang Dien SaiGon SJC (49 triệu USD), tại Bình Chánh, HCM của Quoc Cuong SaiGon JSC (7.3 triệu USD); dự án Somerset Central TD, Hải Phòng của Thuy Duong Investment JSC.

Japan Asia Vietnam, quỹ đầu tư của Nhật mua lại Centre Point, dự án khu thương mại vừa đi vào hoạt động có tổng mức đầu tư khoảng 40 triệu USD.

Dacin Holdings của Đài Loan mua lại 80% dự án KDC Tân Tạo A, HCM của công ty BĐS Khang An với giá trị khoảng 15 triệu USD.

Một xu hướng bán tài sản bất động sản của các doanh nghiệp Việt Nam cũng được ghi nhận từ đầu năm 2011, trong đó nổi bật là các thương vụ: FPT bán dự án 89 Láng Hạ (20 triệu USD), Vinasun Corp bán dự án Vinasun Tower (14.5 triệu USD), Hoa Sen Group lên kế hoạch bán hàng loạt các dự án bất động sản và cả liên doanh cảng Quốc tế Hoa Sen-Gemadept, v.v.

10. M&A Bất động sản lên ngôi

Deal Activity Review September 2011 17

Chúng tôi đã lựa chọn ra Top 10 thương vụ mang các đặc tính cao của một thương vụ M&A, theo tiêu chí của chúng tôi, tức là có sự chuyển giao sở hữu lớn (trên 49%) hoặc có sự chuyển giao kiểm soát doanh nghiệp một cách thực sự mà chúng tôi quan sát được.

Phân tích từng thương vụ trong các trang tiếp theo của chúng tôi nhằm cung cấp cho độc giả có những thông tin sâu hơn về từng thương vụ và những lý do và lợi ích của các bên trong từng thương vụ đó.

Bảng 4: Top 10 Thương vụ M&A điển hình 9M2011

1.3: Top 10 thương vụ M&A

STTNgày

thông báoCông ty mục tiêu Ngành Công ty M&A Quốc gia Hình thức

% Sở hữu

Giá trị Triệu USD

1 7/6/2011 C.P Viet Nam Hàng tiêu dùng C.P Pokphand Trung Quốc Inbound70.8 609.0

2 26/4/2011 GTEL - Mobile Viễn thông VimpelCom Nga Inbound49.0 196.0

3 25/8/2011 Diana Viet Nam Hàng tiêu dùng Unicharm Nhật Bản Inbound95.0 128.0

4 12/7/2011 Megastar Media Giải trí CJ CGV Hàn Quốc Inbound73.8 73.6

5 10/8/2011 Hoan My Medical Group Y tế Fortis HealthCare Ấn Độ Inbound 65.0 64.0

6 18/2/2011International Consumer Products Corporation (ICP)

Hàng tiêu dùng Marico Ấn Độ Inbound85.0 60.0

7 20/4/2011 Tate & Lyte Nghe An Mía đường TH Milk Việt Nam Domestic100.0 52.0

8 29/7/2011Vietnam Postal Savings Service Company

Tài chính Lien Viet Bank Việt Nam Domestic100.0 50.0

9 11/3/2011 Victoria Hotels& ResortsDu lịch & Khách sạn

Thien Minh Tourist JSC Việt Nam Domestic100.0 45.0

10 26/8/2011 Viet Thai International Nhà hàng Jollibee Foods Corp Philippine Inbound49.0 25.0

Nguồn: StoxPlus

Deal Activity Review September 2011 18

1. Công ty C.P Pokphand, nhà sản xuất thức ăn gia súc Trung Quốc mua 70,8% cổ phần Công ty Chăn nuôi C.P Việt Nam – công ty 100% sở hữu bởi Charoen Pokphand Group của Thái Lan với giá 609 triệu USD nhằm kiểm soát thị trường chức ăn chăn nuôi của Việt Nam

Hiện C.P. Việt Nam chiếm khoảng 20% thị phần thị trường bán thức ăn chăn nuôi, 77% trên thị trường chăn nuôi lợn công nghiệp và 30% trên thị trường chăn nuôi gà thịt ở Việt Nam. Đây là cơ hội thuận lợi để C.P Pokphand Trung Quốc ảnh hưởng vào giá cả và tạo kênh thu gom các sản phẩm thức ăn chăn nuôi và thịt lợn, gia cầm của Việt Nam. Năm 2010, CP Việt Nam đạt doanh thu 1 tỷ USD, và lợi nhuận 50 triệu USD. Như vậy, mức giá mà phía Trung Quốc đã mua ở mức 12 lần EPS của C.P. Việt Nam. Nhìn rộng hơn, thực tế thị trường thức ăn chăn nuôi gia súc và nông nghiệp nói chung phần lớn đã thuộc về các tập đoàn nước ngoài bao gồm Cargill, Tomboy, Green Feed, v.v.

Theo VASEP, sự thống lĩnh của các tập đoàn này đã làm cho hơn 30% số doanh nghiệp trong ngành này của Việt Nam phá sản. Xét đơn thuần trên góc độ kinh tế thì đây là tín hiệu tích cực buộc các doanh nghiệp Việt Nam cần phải tăng quy mô, khả năng cạnh tranh, trình độ công nghệ, v.v. nếu như muốn tồn tại trong ngành này. Đây cũng sẽ là câu chuyện tiếp tục duy trì phát triển hay phải chủ động tìm cho mình một đối tác hoặc sẽ phá sản của nhiều doanh nghiệp trong các ngành khác như ngân hàng, chứng khoán, xi măng, thép, thủy sản, kho vận v.v. vốn hiện rất manh mún về quy mô, phân tán về nguồn lực mà chúng ta sẽ chứng kiến trong thời gian tới.

2. VimpelCom chi thêm 196 triệu USD để nâng tỷ lệ sở hữu tại liên doanh Gtel-Mobie lên 49% để có thể tăng quyền kiểm soát và chủ động điều hành hoạt động của mạng di động Beeline do những kết quả kinh doanh yếu kém sau 1 năm hoạt động

Liên doanh Gtel-Mobile là đơn vị phát triển mạng thông tin di động Beeline giá trị 670 triệu USD, trong đó, tập đoàn viễn thông Vimpelcom của Nga góp 40% và GTel góp 60%. Sau 1 năm hoạt động, với số thuê bao chỉ đạt hơn 200 ngàn so với kế hoạch 1 triệu, VimpelCom đã tăng cường đầu tư bằng việc chi ra 196 triệu USD để tăng số cổ phần trong liên doanh lên 49% và đạt được thỏa thuận trở thành nhà điều hành mạng Beeline. Dự kiến, đến năm 2013, VimpelCom sẽ đầu tư thêm 304 triệu USD vào liên doanh GTEL-Mobile, qua đó tăng số cổ phần của tập đoàn này trong liên doanh từ 49% lên 65%. Ở mức sở hữu 65% là mức mà theo thông lệ đối tác có quyền chủ động hoàn toàn trong các quyết định và chiến lược kinh doanh của Gtel.

Deal Activity Review September 2011 19

3. Unicharm mua 95% cổ phần của Diana giá trị khoảng 128 triệu USD. Diana hiện chiếm 30% thị phần băng vệ sinh và 40% giấy vệ sinh tại Việt Nam.

Mục tiêu của Unicharm (Nhật Bản) là mở rộng sản xuất và đầu tư vào công nghệ để trở thành công ty có thị phần lớn nhất Việt Nam về hai mặt hàng giấy và băng vệ sinh này Việt Nam. Hiện công ty dẫn đầu thị phần hai sản phẩm này là công ty 100% vốn của Kimberly-Clark Co (Mỹ). Unicharm hiện chiếm 25% thị phần giấy và băng vệ sinh tại Châu Á nhưng tại Việt Nam tập đoàn này chưa có hiện diện trước khi mua Diana.

Diana là một công ty tư nhân gia đình và việc thoái vốn nhận 128 triệu USD sau 15 năm thành lập và phát triển từ con số không là một khoản đầu tư đáng ghi nhận.

4. CJ-CGV chi 73.6 triệu USD để sở hữu 80% MegaStar, cụm rạp có giá trị khoảng 38 triệu USD và tốc độ tăng trưởng doanh thu 300%/năm

CJ–CGV, công ty liên doanh mua lại 80% cổ phần của MegaStar là nhà điều hành hệ thống rạp Multiplex lớn nhất Hàn Quốc, với hệ thống rạp bao gồm ở cả Thượng Hải và Bắc Mỹ. Việc mua lại MegaStar nằm trong chiến lược mở rộng hoạt động của CJ-CGV tại Việt Nam và Ấn Độ. Tập đoàn này dự định đầu tư 23 triệu USD vào mở rộng hệ thống rạp MegaStar tại Việt Nam. Thương vụ được xem là món hời của CJ-CGV khi tham gia vào thị trường giải trí tại Việt Nam vốn đang tăng trưởng nhanh trong các năm gần đây.

5. Fortis Healthcare đầu tư 64 triệu USD vào Hoàn Mỹ, tập đoàn y tế đang sở hữu gần 1.000 giường bệnh tại Việt Nam.

Đây là khoản đầu tư thứ 6 trong vòng 8 tháng qua của Fortis (tập đoàn dịch vụ y tế hàng đầu Ấn Độ) tại khu vực Châu Á trong chiến lược tạo ra một hệ thống chăm sóc sức khỏe toàn diện trong khu vực Châu Á-Thái Bình Dương. Bên cạnh công nghệ, kỹ thuật và kinh nghiệm quản lý, Hoàn Mỹ sẽ tận dụng lợi thế về quy mô cũng như uy tín tại Việt Nam để tiếp tục tăng trưởng bền vững thông qua việc nâng cao chất lượng dịch vụ chăm sóc sức khoẻ. Ông Desmond Sheehy, tổng giám đốc đầu tư của Duxton Asset Management, quỹ đầu tư vào Hoàn Mỹ từ năm 2009, nhận định “Hoạt động đầu tư của Fortis cho thấy Việt Nam vẫn là điểm đến hấp dẫn cho các nhà đầu tư nước ngoài”.

6. Marico, tập đoàn hàng tiêu dùng và dịch vụ hàng đầu ở Ấn Độ sở hữu 85% cổ phần của ICP với giá trị 60 triệu USD.

Marico là một trong những tập đoàn hàng tiêu dùng và dịch vụ hàng đầu ở Ấn Độ với doanh số hàng năm khoảng 600 triệu USD, tập trung vào lĩnh vực hoá mỹ phẩm, chăm sóc sắc đẹp. Công ty Hàng Gia dụng Quốc tế (ICP) thành lập năm 2001 nổi tiếng với các sản phẩm như X-Men, L’Ovite,..Việc sở hữu ICP sẽ giúp các sản phẩm của Marico xuất hiện ở Việt Nam bên cạnh 25 quốc gia khác nhau. Mekong Capital và BankInvest là nhưng nhà đầu tư đã bán lại phần lớn cổ phần của ICP cho Marico.

Deal Activity Review September 2011 20

7. TH Milk nhận chuyển nhượng toàn bộ công ty Mía đường Tate & Lyle Nghệ An với giá 52 triệu USD.

Đây là một thương vụ M&A theo chiều dọc với sự chủ động của TH Milk, một thương hiệu sữa mới nổi tại Việt Nam nhằm cạnh tranh với VinaMilk. Việc mua dự án mía đường Tate & Lyle từ tập đoàn Tate & Lyle (Anh) sẽ giúp TH Milk chủ động kiểm soát được tốt hơn nguồn nguyên liệu cho nuôi bò sữa và nguồn nguyên liệu đường cho sản xuất các sản phẩm sữa.

8. Sáp nhập (Merger) VPSC vào LVB, tạo ra một ngân hàng mới: Ngân hàng Bưu điện LiênViệt

Giá trị cộng hưởng là đáng kể cho cả hai bên và đặc biệt là đơn vị mới: Ngân hàng Bưu điện Liên Việt. VPSC hiện có hoạt động huy động tiết kiệm trong dân cư nhưng lại không được phép cho vay trong khi Liên Việt lại tiết kiệm được số tiền khổng lồ trong việc phát triển mạng lưới với gần 10 ngàn điểm giao dịch của Tiết Kiệm Bưu điện. Quy mô vốn và tài sản của Ngân hàng Bưu điện Liên Việt lớn hơn: Vốn điều lệ tăng từ 5.650 tỷ đồng lên 6.010 tỷ đồng (300 triệu USD). Tổng tài sản tăng từ 41.000 tỷ đồng lên 51.000 tỷ đồng(2,5 tỷ USD). Quy mô này lớn gấp 3 lần Tiên Phong Bank – một ngân hàng sinh ra “cùng lứa”.

9.Thiên Minh đã đầu tư 45 triệu USD để mua lại toàn bộ 6 khách sạn và resort của EEM HongKong tại Việt Nam – thương vụ lớn nhất trong ngành du lịch và khách sạn.

Thiên Minh hiện chiếm khoảng 5% thị phần mảng du lịch và khách sạn với doanh số 40 triệu USD trong năm 2010. Đầu tư 45 triệu USD để mua lại hệ thống Victoria tại Việt Nam là bước đi nhằm mục tiêu tăng trưởng doanh thu 25% của Thiên Minh trong các năm tới. Victoria là thương hiệu khách sạn cao cấp nổi tiếng tại Việt Nam với hệ thống 6 khách sạn và khu resort tại các địa điểm tốt như: Hội An, Phan Thiết, Sapa, Cần Thơ…bởi EEM HongKong

10. Jollibee Food Corp (Philippine) mua lại 49% bộ phận kinh doanh của Viet Thai International (VTI), công ty sở hữu hệ thống Highlands Coffe.

Thỏa thuận đầu tư này bao gồm cả việc mua lại 60% bộ phận kinh doanh tại Hongkong của VTI (công ty sở hữu thương hiệu Hard Rock Cafe) và khoản vay trị giá 35 triệu USD với lãi suất 5%/năm, đáo hạn vào năm 2016 cho VTI. Sau khi hoàn thành việc mua lại, liên doanh dự kiến sẽ có tổng cộng 139 cửa hàng mang các thương hiệu của mình, bao gồm 118 cửa hàng hàng tại Việt Nam và 21 cửa hàng tại 5 nước khác

Deal Activity Review September 2011 21

Tóm tắt Top 10 thương vụ M&A

73.6 triệu USD

73.8 %

64 triệu USD

65 %

60.9 triệu USD

70.8 %

196 triệu USD

9 %

128 triệu USD

95 %

60 triệu USD

85%

52 triệu USD

50 triệu USD

100 %

100 %

45 triệu USD

100 %

25 triệu USD

49 %

Deal Activity Review September 2011 22

Chúng tôi đã lựa chọn ra Top 10 thương vụ mang các đặc tính cao của một thương vụ vốn cổ phần (Private Equity) – thương vụ có sự chuyển nhượng trên 5% và mặc dù chưa có sự chuyển giao kiểm soát nhưng mang tính chiến lược.

Phân tích từng thương vụ trong các trang tiếp theo của chúng tôi nhằm cung cấp cho độc giả có những thông tin sâu hơn về từng thương vụ và những lý do và lợi ích của các bên trong từng thương vụ đó.

Bảng 5: Top 10 Thương vụ Private Equity điển hình 9M2011

1.4: Top 10 thương vụ vốn cổ phần

Nguồn: StoxPlus

Ngày % Giá trị

STT Thông báo Công ty mục tiêu Sàn NY Ngành Nhà đầu tư Quốc gia Hình thức Sở hữu Triệu USD

1 28/7/2011 Vietinbank HOSE Tài chính IFC Mỹ Inbound 10.0 186.0

2 24/3/2011 Masan Consumer OTCHàng tiêu dùng

Kohlberg Kravis Roberts Mỹ Inbound 10.0 159.0

3 24/2/2011 Masan Resources OTC Khoáng sảnMount Kellett Capital Management LP

Mỹ Inbound 20.0 100.0

4 17/8/2011Petrol Vietnam Insurance Holdings

HOSE Tài chínhGerling Industrie Versicherung AG

Đức Inbound 25.0 93.0

5 1/7/2011 Halico OTCHàng tiêu dùng

Streetcar Investment Holding

Anh Inbound 30.0 62.0

6 7/9/2011MJ (diadiem.com& nhommua.com)

OTC Công nghệIDG Ventures, Rebate Networks & RuNet Global

Mỹ Inbound n/a 60.0

7 23/5/2011 Pymepharco OTC Dược phẩmStada Service Holding B.V

Đức Inbound 25.0 25.0

8 1/4/2011 FPT Securities OTC Tài chính SBI Holdings Inc Nhật Bản Inbound 20.0 25.0

9 16/6/2011 Yen Viet JSC OTCHàng tiêu dùng

Vietnam Opportunity Fund Limited

Anh Domestic 32.0 7.5

10 15/4/2011PetroVietnam Securities Inc.

HNX Tài chính Nikko Cordial Nhật Bản Inbound 14.9 6.9

Deal Activity Review September 2011 23

1. Vietinbank phát hành 168.6 triệu cổ phiếu cho IFC tương ứng 10% cổ phần của Vietinbank. Thương vụ có giá trị 186 triệu USD.

Giá của thương vụ được thực hiện ở 21.000 đồng/cổ phần – gần sát với giá cổ phiếu CTG tại ngày công bố giao dịch. Vietinbank củng cố tiềm lực tài chính trong bối cảnh nhiều ngân hàng khó khăn bên cạnh đó Vietinbank còn nhận được khoản vay 120 triệu USD trong vòng 10 năm với lãi suất LIBOR 6 tháng cộng 1.5%. Một khi đã có IFC, Vietinbank có thế đàm phát tốt hơn với Bank of Nova Scotia (Canada) dự kiến sẽ mua 15% cổ phần. Theo chúng tôi, giá bán cho đối tác mới này sẽ cao hơn nhiều giá bán cho IFC. Với IFC, qua thương vụ này khẳng định cam kết ủng hộ tiến trình tư nhân hóa các ngân hàng sở hữu nhà nước của Việt Nam.

2. Kohlberg Kravis Roberts (KKR) mua 10% vốn cổ phần của Masan Consumer với giá cao hơn 1,5 lần giá thị trường.

Thương vụ KKR (một quỹ đầu tư tại Mỹ) mua cổ phần của Masan Consumer là một trong những thương vụ đình đám nhất trong năm 2011 khi tổ chức này bỏ ra 159 triệu USD để đổi lấy hơn 14,44 triệu cổ phần, tương ứng giá mua là 11 USD/cổ phiếu (khoảng 220.000 đồng/ cổ phiếu). Trong khi đó giá cổ phiếu này trên thị trường OTC, tại thời điểm diễn ra giao dịch, chỉ ở mức khoảng 150.000 đồng/ cổ phiếu. Masan Comsumer có doanh thu và lợi nhuận năm 2010 tăng lần lượt 41% và 89%, EPS đạt 9.800 đồng/ cổ phiếu chính là nguyên nhân khiến KKR chấp nhận mức giá cao khi đầu tư vào công ty này.

Mới đây, Masan Consumer đã công bố thông tin chào mua công khai 50,1% cổ phần của Vinacafe Biên Hòa (VFC), tương đương 13,3 triệu cổ phiếu. Nếu thương vụ này hoàn tất sẽ có giá trị 63 triệu USD (chỉ tính trên mức giá hiện tại của VFC là 95.500 đồng/ cổ phiếu). JP Morgan sẽ là nhà cung cấp vốn (108 triệu USD) để Masan Industry, công ty mẹ của Masan Consumer thực hiện các hoạt động M&A trong 3 năm tới.

3. Mount Kellett Capital Management LP mua 20% cổ phần của Masan Resources (dự án mỏ Núi Pháo) với giá 100 triệu USD.

Masan Resources là công ty sở hữu 100% quyền khai thác mỏ vonfram Núi Pháo, sau khi mua lại từ Dragon Capital với giá khoảng 130 triệu USD đầu năm 2010. Masan Group cần đầu tư thêm khoảng 350 triệu USD để bắt đầu khai thác mỏ vào năm 2013 và dự kiến tạo ra doanh thu 300 triệu USD/năm. Sau khi bán 20% cho công ty quản lý quỹ đầu tư Mount Kellett Capital Management LP, Masan Group sẽ nắm 64% cổ phần của Masan Resources. Còn Tiberon Minerals, tập đoàn khai khoáng của Canada nắm giữ 16%.

Deal Activity Review September 2011 24

4. Tanlax, nhà bảo hiểm thứ 3 tại Đức và 11 tại Châu Âu đầu tư 93 triệu USD vào PVI Holdings để thâm nhập thị trường Đông Nam Á. Vì sao Tanlax mua giá cao gấp 2.2 lần giá cổ phiếu PVI trên thị trường?

Tanlax đã chi 93 triệu USD để sở hữu 25% cổ phần của PVI. Thương vụ này tương đương 36.000 đồng/cổ phiếu trong khi giá thị trường của PVI tại thời điểm đó chỉ khoảng 16.000 đồng/cổ phiếu. Tại sao Tanlax lại trả giá cao như vậy? Theo đánh giá của chúng tôi thì bên cạnh tiềm năng tăng trưởng của PVI thì các hợp đồng tái bảo hiểm lớn mà hiện này PVI đang thực hiện với Swiss Ree sẽ có thể được chuyển sang cho Tanlax. Và khi đó, chắc chắn Tanlax đã tính toán lợi nhuận thu được từ các hợp đồng tái bảo hiểm với PVI và khoản thặng dư giá 20 ngàn/cổ phiếu mà Tanlax phải trả so với giá thị trường của cổ phiếu PVI.

5. Streetcar Investment Holding chi 62 triệu USD để mua 25% cổ phần của Halico từ VinaCapital và chào mua công khai thêm hơn 1 triệu cổ phiếu với giá 21X.

Streetcar Investment Holding Pte.Ltd công ty con của Diageo công ty sở hữu các thương hiệu rượu Johnnie Walker, Guiness, Smirnoff, J&B, Baileys, Cuervo Tanqueray và Captain Morga… còn Halico có sản phẩm chủ lực là rượu Vodka Hà Nội. Với giá mua vào 213.000 đồng/ cổ phiếu, rõ ràng Diageo không xác định đầu tư tài chính đơn thuần vào Halico mà chọn cách M&A để thâm nhập vào thị trường đồ uống lên đến 90 triệu dân của Việt Nam. Với VinaCapital, khoản đầu tư vào Halico sau 5 năm chắc chắn cũng tạo ra khoản lợi nhuận lớn vì đến hết quý I/2011 VOF chỉ ghi nhận giá trị thị trường của khoản đầu tư vào Halico là 18,9 triệu USD.

6. Nhóm nhà đầu tư IDG Ventures, Rebate Networks & RuNet Global rót 60 triệu USD vào MJ Group, công ty sở hữu diadiem.com và muachung.com

Tập đoàn MJ được sáp nhập từ hai công ty thương mại điện tử hàng đầu là Diadiem.com và Muachung.com có tham vọng trở thành công ty thương mại điện tử và dịch vụ trực tuyến lớn nhất Việt Nam. Trong khi đó, IDG Ventures là quỹ đầu tư mạo hiểm chuyên đầu tư vào các công ty thương mại điện tử còn Rebate Networks là một nhà đầu tư rất thành công vào công ty nhóm mua trên toàn thế giới, hiện có mặt ở 14 quốc gia.

Thương vụ này thể hiện rõ tiềm năng tăng trưởng của thị trường thương mại điện tử Việt Nam, vốn được cho là mới chỉ ở giai đoạn sơ khai và có thể phát triển bùng nổ vào năm 2015. Thương vụ tương tự là việc Ebay đầu tư vào Pacesoft để nắm giữ 20% cổ phần của công ty sở hữu trang chodientu.vn.

Deal Activity Review September 2011 25

7. Hãng dược phẩm Stada (Đức) mua thêm 25,29% vốn cổ phần của Pymepharcovà nâng tỷ lệ nắm giữ lên mức 49% cổ phần

Toàn bộ số cổ phần mua thêm (2,1 triệu đơn vị) được chuyển nhượng từ công ty Wellite International Limited, có trụ sở tại Thái Lan. Pymepharco có vốn điều lệ 85 tỷ đồng (4.5 triệu USD), hoạt động trong lĩnh vực sản xuất và kinh doanh dược phẩm. Năm 2010, công ty đạt 780,7 tỷ đồng doanh thu (40 triệu USD) và 81,6 tỷ đồng lợi nhuận (4.3 triệu USD), EPS đạt 9.500 đồng/ cổ phiếu.

8. SBI Securities đầu tư gần 25 triệu USD vào FPTS để sở hữu 20% vốn cổ phần với điều kiện hạn chế chuyển nhượng trong vòng 1 năm, đến tháng 4/2012.

Công ty chứng khoán của Nhật Bản, SBI Securities đã mua 11 triệu cổ phiếu phát hành thêm của FPTS với giá 45.000 đồng/ cổ phiếu, cao hơn gấp 3 lần so với giá giao dịch trên sàn OTC của cổ phiếu này. Sau giao dịch này, vốn của FPTS tăng lên 550 tỷ đồng (27.5 triệu USD) và thặng dư 385 tỷ đồng (19 triệu USD) sẽ được sử dụng để nâng cao năng lực công nghệ, bổ sung nhân sự và năng lực tư vấn tài chính, bảo lãnh phát hành của FPTS.

9. VOF, quỹ lớn nhất của VinaCapital đã đầu tư 7,5 triệu USD vào CTCP Yến Việt, doanh nghiệp hàng đầu về sản phầm yến sào tại Việt Nam.

Đây là một khoản đầu tư giá trị thấp của VinaCapital trong xu hướng bán ra hàng loạt các khoản đầu tư khác của công ty quản lý quỹ này trong năm 2011 như: Halico (62 triệu USD), Bệnh Viện Hoàn Mỹ (64 triệu USD), Trường Quốc Tế TP.HCM…Khoản đầu tư 7,5 triệu USD để năm giữ 32% vốn của Yến Việt sẽ nhằm mục đích giúp công ty này tái cấu trúc và xây dựng thương hiệu, củng cố các kênh phân phối, tăng cường năng lực sản xuất và phát triển sản phẩm. Năm 2010 công ty này đạt doanh thu khoảng 20 triệu USD và lợi nhuận gần 6 triệu USD.

10. Nikko Cordial Securities mua 14,9% cổ phần của PSI với giá 15.000 đồng/ cổ phiếu, cao hơn 1,5 lần so với giá giao dịch của cổ phiếu PSI trên sàn.

Công ty chứng khoán lớn thứ 3 của Nhật Bản, Nikko Cordial Securities, thành viên của Sumitomo Mitsui Banking Corporation đã chi ra 6,9 triệu USD để sở hữu 14,9% cổ phần phát hành thêm của PSI với mức giá 15.000 đồng/ cổ phần, cao hơn 1,5 lần so với giá giao dịch cùng thời điểm của cổ phiếu trên sàn HNX (khoảng 10.000 đồng). Ngoài việc nâng vốn điều lệ từ 509 tỷ lên 598 tỷ đồng(tương đương với từ 25 lên 30 triệu USD), PSI sẽ được Nikko Cordial hỗ trợ về các nghiệp vụ ngân hàng, chứng khoán, môi giới, phân tích,..đặc biệt, là hoàn thiện hệ thống quản trị rủi ro…

Deal Activity Review September 2011 26

Tóm tắt Top 10 thương vụ vốn cổ phần (Private Equity)

7.5 triệu USD

32.5%

6.9 triệu USD

14.9 %

10%

186 triệu USD

159 triệu USD

10%

60 triệu USD

25 triệu USD

20 %

25 triệu USD

25.29 %

100 triệu USD

20 %

30%

62 triệu USD

93 triệu USD

25%

Deal Activity Review September 2011 27

Phần 2: Triển vọng M&A năm 2012Phần này StoxPlus phân tích các yếu tố nhằm xác định triển vọng và xu hướng của hoạt động M&A tại Việt Nam trong năm 2012 bao gồm các yếu tố vĩ mô, môi trường kinh doanh cũng như dựa trên sự am hiểu sâu sắc của chúng tôi về đặc điểm của các thương vụ đã diễn ra.

Deal Activity Review September 2011 28

Khủng hoảng kinh tế và tài chính dẫn đến các doanh nghiệp thiếu vốn đầu tư và lãi suất lên cao tạo ra có nhiều tài sản giá rẻ (hay còn gọi là distressed assets). Đây là cơ hội cho các nhà đầu tư chiến lược thực hiện thâm nhập thị trường Việt Nam qua M&A.

Trong khuôn khổ các yếu tố ảnh hưởng đến các hoạt động M&A, môi trường kinh doanh hiện tại là điều thuận lợi hơn bao giờ hết cho hoạt động này:

Triển vọng kinh tế dài hạn của Việt Nam và nhiều ngành chủ chốt vẫn được đánh giá là tăng trưởng cao và có nhiều lợi thế. Do đó, trong bối cảnh khó khăn hiện tại, là điều kiện để hai bên mua và bên bán có cơ hội đến gần được với nhau hơn. Các rào cản về giá, văn hóa kinh doanh và đàm phán sẽ dễ dàng hơn.

Thị trường chứng khoán giảm 10% từ đầu năm 2011 và dự kiến sẽ còn khó khăn cộng với mức định giá cổ phiếu của 23% trên tổng số 680 doanh nghiệp niêm yết trên HOSE và HNX đang thấp hơn giá trị sổ sách là điều kiện tiền đề cho việc thương thảo giá trong các thương vụ. Mức định giá thấp của thị trường cũng làm cho hoạt động huy động vốn của các doanh nghiệp đại chúng và chưa đại chúng khó khăn hơn nhiều. Trong bối cảnh vốn vay từ ngân hàng với chi phí vốn rất cao, việc tìm kiếm hoặc chấp nhận đề xuất hợp tác từ các đối tác trong và ngoài nước sẽ dễ dàng được chấp nhận hơn từ trước đến nay.

Lãi suất và chi phí vốn: Mặc dù Ngân hàng Nhà nước đang có những hoạt động cụ thể để đưa lãi suất cho vay về dưới 20% trong cuối năm 2011. Tuy nhiên, đây vẫn là mức chi phí vốn rất cao và theo đánh giá của chúng tôi chi phí vốn này vẫn chủ yếu thích hợp cho các dự án có rủi ro cao. Và do vậy chúng tôi cho rằng nguồn vốn thông qua các đối tác lớn trong các giao dịch M&A sẽ tiếp tục là kênh vốn qua trọng. Các giao dịch này có xác suất thành công cao hơn khi có nhiều công ty trong nước công khai danh mục thoái vốn hoặc cần hợp tác với đối tác nước ngoài ngày càng dài.

Cạnh tranh: trong hầu hết các ngành của Việt Nam đều chủ yếu cạnh tranh bằng giá là chính. Yếu tố chất xám hoặc chất lượng sản phẩm chưa nhiều trong khi quy mô doanh nghiệp còn manh mún. Trong nhiều ngành ví dụ như chứng khoán, ngân hàng , hoặc xây dựng, thủy sản, vận tải, kho bãi v.v. chưa đạt được hiệu quả về quy mô. Và do vậy đây là cơ sở tốt trên góc độ M&A để hợp nhất nâng cao năng lực cạnh tranh của các doanh nghiệp Việt Nam.

2.1 Môi trường kinh doanh

Deal Activity Review September 2011 29

1. Nhiều tập đoàn nước ngoài định hướng rõ việc thâm nhập thị trường Việt Nam qua M&A: các giao dịch Inbound sẽ vẫn rất mạnh

Trong hơn 20 cuộc tiếp xúc của chúng tôi từ đầu năm 2011 với các đại diện nhà đầu tư nước ngoài chủ yếu là các tập đoàn tài chính và công nghiệp đến từ nhiều nước bao gồm Nhật Bản, Singapore, Malaysia, Anh Quốc, Đài Loan và Hồng Kông thì các nhà đầu tư đều tin tưởng vào triển vọng dài hạn của nền kinh tế Việt Nam và nhiều ngành chủ chốt. Khó khăn hiện tại của nhiều ngành là điều kiện để hai bên mua và bên bán đến gần được với nhau hơn. Đặc biệt là đối tác Việt Nam – vốn trước kia thường rất “kiêu” trong các cuộc tiếp xúc với đối tác nước ngoài.

2. Nhiều tập đoàn trong nước công bố tái cấu trúc doanh nghiệp: M&A dưới hình thức bán tài sản sẽ sôi động

Mặc dù khủng hoảng từ năm 2008 nhưng đến năm 2011 các doanh nghiệp trong nước mới thực sự “ngấm đòn” do những những khó khăn của kinh tế vĩ mô và cạn kiệt nguồn vốn từ ngân hàng. Nhiều công ty đã có chiến lược rõ ràng hoặc công khai danh mục tài sản hoặc mảng kinh doanh mà họ sẽ thoái vốn. Đây là điểm rất mới trong lịch sử thị trường M&A của Việt Nam vốn rất “ngại” công khai việc cắt giảm hoặc chuyển nhượng một phần trong doanh nghiệp của mình.

Một số tập đoàn đã công khai kế hoạch tái cấu trúc và thoái vốn hàng loạt và chào bán các danh mục đầu tư hoặc tài sản như Tập Đoàn Hoa Sen, Tổng Công ty Hóa Chất Việt Nam Vinachem, Tập đoàn Dầu Khí Quốc gia Việt Nam, Tập đoàn Công nghiệp Tàu thủy Việt Nam Vinashin, v.v.

3. Chủ trương cắt giảm đầu tư ngoài ngành của các Tổng Công ty và tập đoàn Nhà nước của Chính phủ sẽ là chất xúc tác tốt cho các hoạt động M&A

Kết quả kiểm toán của Kiểm toán Nhà nước vừa công bố sơ bộ ngày 28/8/2011 cho thấy nhiều tổng công ty nhà nước đầu tư ngoài ngành rất lớn, đặc biệt là vào ngành tài chính, ngân hàng bảo hiểm và chứng khoán. Theo quy định hiện hành (Nghị định 109/2009/NĐ-CP), tỷ lệ đầu tư ngoài ngành được quy định là không quá 30% vốn điều lệ của công ty. Tuy nhiên dự thảo Nghị Định về quản lý, sử dụng vốn và quản lý tài chính đối với các doanh nghiệp có vốn Nhà nước chủ trương sẽ giảm tỷ lệ này xuống ở mức 15%. Khi đó chính sách mới này sẽ tiếp tục tạo áp lực cho nhiều tập đoàn và tổng công ty nhà nước sẽ phải thoái vốn mạnh hơn như Tổng Công ty Sông Hồng, Tổng Công ty Sông Đà, Tổng Công ty Lắp máy Việt Nam, Tổng Công ty Thương Mại Sài Gòn, v.v.

Thực tế đã có nhiều tập đoàn và tổng công ty nhà nước công khai kế hoạch cắt giảm đầu tư ngoài ngành. Và khi các chính sách mới này đi vào hiệu lực sẽ tạo một áp lực lớn lên phía bên bán trong các thương vụ M&A hoặc chuyển nhượng cổ phần. Điển hình là tại VNPT: mới đây tập đoàn này đã bán đấu giá quyền mua 25 triệu cổ phần của MaritimeBank trong đợt phát hành tăng vốn của ngân hàng này lên 8.000 tỷ đồng; VNPT cũng giảm tỷ lệ sở hữu tại VMG Media từ 36% xuống còn 29% sau khi VMG Media bán 25% cho đối tác NTT Docomo của Nhật; tại Saigon Postel tỷ lệ sở hữu của VNPT cũng giảm từ 14,4% xuống còn 11%.

2.2 Các yếu tố hỗ trợ

Deal Activity Review September 2011 30

(1) Báo Đầu Tư Chứng Khoán Điện Tử, ngày 19/08/2011, Bài “Hệ thống ngân hàng Việt Nam: Vừa thừa, vừa thiếu ” – Nhuệ Mẫn

(2) Báo Đầu tư, ngày 22/8/2011, Bài “Ngân hàng Nhà nước có thể mua lại ngân hàng yếu” - Thùy Liên

4. Chính phủ và các cơ quan nhà nước đã coi M&A là một giải pháp tháo gỡ khó khăn cho nền kinh tế.

Trong rất nhiều các cuộc hội thảo và thông điệp chính sách gần đây, các cụm từ như “phá sản”, “hợp nhất” và “quỹ đặc biệt” đã được nhắc đến nhiều bởi các đại diện của Chính phủ, Ngân hàng Nhà nước, Ủy ban Giám sát Tài chính Quốc gia và các cơ quan chính sách khác. Theo đánh giá của chúng tôi, chưa bao giờ ở Việt Nam M&A lại được không chỉ cộng đồng đầu tư và các cơ quan chính sách nói nhiều đến như vậy. Quan trọng hơn hết, M&A đã được nhắc đến và thảo luận trong nhiều thông điệp chính sách như một giải pháp tháo gỡ khó khăn cho ngành và cho doanh nghiệp.

Đơn cử như ngành ngân hàng, các cuộc thảo luận về việc sáp nhập và hợp nhất các ngân hàng nhỏ đã có hàng chục năm. Tuy nhiên chưa có các biện pháp quyết liệt nhằm mạnh dạn can thiệp vào nhóm lợi ích này. Trong bối cảnh hiện tại, các ngân hàng nhỏ đã được xem là nguyên nhân của việc đẩy cao mặt bằng lãi suất trong nền kinh tế như hiện nay và trong nhiều phát biểu, thông điệp về khả năng hợp nhất hoặc “mạnh tay” với các ngân hàng nhỏ là khá rõ.

Thống đốc Ngân hàng Nhà nước ông Nguyễn Văn Bình đã từng nhấn mạnh: “Theo quy luật, nếu các tổ chức tín dụng muốn có cơ sở vốn lớn để phát triển mạnh hơn, nhiều dịch vụ hơn thì thường phải sáp nhập, hợp nhất lại. Nhưng đó là việc tự nguyện của mỗi ngân hàng. Tất nhiên, NHNN bằng các công cụ khuyến khích của mình sẽ hướng các ngân hàng tới việc sáp nhập chứ NHNN không làm thay cũng như không bắt buộc ngân hàng này phải sáp nhập với ngân hàng kia“ 1

Chủ tịch Ủy Ban Giám sát Tài chính Quốc gia Vũ Viết Ngoạn khi nói về cải tổ hệ thống ngân hàng Việt Nam: “Trường hợp các ngân hàng này rơi vào tình huống nguy hiểm, theo kinh nghiệm của các nước trên thế giới, NHNN có thể dùng biện pháp mạnh mẽ: mua lại. Luật Các tổ chức tín dụng thông qua năm 2010 đã cho phép NHNN có quyền bỏ vốn mua cổ phần của ngân hàng thương mại cổ phần để nắm quyền quản lý, tránh sự đổ vỡ của ngân hàng” 2

Deal Activity Review September 2011 31

5. Các quỹ đầu tư thoái danh mục – cơ hội tuyệt vời cho M&A

Số liệu của StoxPlus cho thấy các quỹ đầu tư nước ngoài đang hoạt động tại Việt Nam với tổng giá trị tài sản quản lý khoảng 63.000 tỷ đồng (3,1 tỷ USD) sẽ có thời hạn thanh lý quỹ từ năm 2012 đến 2015. Thực tế này phát sinh do hầu hết các quỹ nước ngoài đều được thành lập vào những năm 2006 và 2007 và với thời hạn hoạt động thông thường của quỹ là 5 năm.

Một số quỹ đầu tư đã bị cổ đông ép chuyển sang hình thức quỹ mở nhằm tạo điều kiện thanh khoản cho cổ đông quỹ hoặc thoái vốn khỏi Việt Nam như Vietnam Dragon Fund và Vietnam Enterprise Investments Limited của Dragon Capital, Indochina Capital Vietnam Holdings Limited. Một số quỹ đã buộc phải chuyển đổi cổ đông mới (thực chất là M&A trong ngành quản lý quỹ) hoặc chuyển đơn vị quản lý tài sản mới.

Tổng lượng vốn đầu tư gián tiếp (FII) vào Việt Nam riêng năm 2007 lên tới gần 8 tỷ USD. Trong đó có một lượng vốn lớn đầu tư vốn cổ phần (private equity) vào các doanh nghiệp bên cạnh đầu tư cổ phiếu (public equity) và trái phiếu. Trong bối cảnh thị trường chứng khoán niêm yết không cho phép các quỹ có thể thoái với số lượng lớn do thanh khoản thấp thì nếu chỉ một phần nhỏ trong nguồn vốn này được thực hiện chuyển nhượng cho các tập đoàn nước ngoài hoặc các tập đoàn trong nước thì sẽ tạo ra một giá trị đáng kể cho hoạt động M&A. Dĩ nhiên, giá trị của các khoản đầu tư này đã giảm nhiều so với khoản đầu tư ban đầu 8 tỷ USD.

Thực tế trong các giao dịch M&A năm 2011 cũng thấy nhiều các hoạt động thoái vốn của các quỹ như hai thương vụ liên quan đến Công ty Hoàn Mỹ và Halico của VinaCapital và Sacombank của Dragon Capital.

Theo chúng tôi, xu hướng này sẽ tiếp tục sôi động trong năm các năm tiếp theo khi mà các quỹ đầu tư tài chính đã cho thấy họ không có sự đóng góp đáng kể nào vào sự cải biến của doanh nghiệp trong khi điều đó là mong muốn và lợi ích của các tập đoàn nước ngoài muốn tham gia vào thị trường Việt Nam. Khi đó, các tập đoàn nước ngoài sẵn sàng trả giá cao so với thị trường để các quỹ thoái vốn.

Deal Activity Review September 2011 32

6. M&A ngành nào sẽ sôi động năm 2012?

Các hoạt động inbound M&A vẫn sẽ chi phối trong các năm tiếp theo tại Việt Nam. Do đó chúng tôi cho rằng những ngành được nhóm các nhà đầu tư và các tập đoàn nước ngoài quan tâm vào Việt Nam vẫn là: Ngân hàng, Thực phẩm và Đồ uống, Hàng tiêu dùng, Bán lẻ, Dược phẩm, Logistics và Xây dựng và Vật liệu.

Các tập đoàn nước ngoài sẽ tiếp tục nhắm đến các doanh nghiệp Việt Nam có franchise tốt, thị phần cao hoặc thương hiệu mạnh (thường là nằm trong Top 5 của ngành) hoặc có những lợi thế (niche) nhất định. Phân tích các thương vụ của chúng tôi đã chỉ rõ điều này. Tất cả các thương vụ M&A dưới hình thức inbound đều gắn với một tên tuổi lớn hoặc có thương hiệu tốt hoặc có lợi thế nhất định trong nước như Diana, Masan Food (ngành hàng tiêu dùng), Interfoods và Halico (thực phẩm), v.v.

Bên cạnh đó, bất động sản cũng là một kênh M&A triển vọng, nhất là giữa các tổ chức trong nước với nhau. Theo số liệu của Savills, đã có 22 thương vụ M&A trong ngành bất động sản riêng trong khu vực TP.HCM. “Thị trường BĐS Việt Nam hiện nay đang ở trong giai đoạn suy giảm, chủ yếu do những hạn chế từ nguồn hỗ trợ tài chính từ phía ngân hàng, do đó, dự kiến sẽ có nhiều hơn các thương vụ mua bán và sáp nhập diễn ra trong 12 tháng tới.” - ông Neil MacGregor khẳng định 1

7. Xu hướng các tập đoàn kinh tế tư nhân rong nước phát triển qua kênh M&A: sẽ phát triển mạnh

Trong những năm gần đây chúng ta đã chứng kiến nhiều thương vụ trong đó các tập đoàn tư nhân trong nước đầu tư vốn cổ phần lớn hoặc mua lại các doanh nghiệp nhỏ hoặc mua lại các doanh nghiệp nhà nước kém hiệu quả thông qua cổ phần hóa (IPO).

Đây là một xu hướng mới và tích cực cho sự phát triển của nền kinh tế Việt Nam khi mà hầu hết các ngành đều có quá nhiều doanh nghiệp nhỏ tham gia và quá manh mún – hậu quả của một thời gian dài phát triển ngành theo chiến lược “địa phương” hoặc theo “tỉnh”. Ví dụ như ngành xi măng, mía đường, thủy sản, xây dựng, v.v.

Một số thương vụ đã diễn ra trong các năm trước như Ocean Hospitality mua lại Công ty Cổ phần Kem Tràng Tiền nhằm đáp ứng chiến lược bất động sản của công ty mẹ là tập đoàn Ocean Group. CTCP Kem Tràng Tiền hiện sở hữu 1500 m2 đất vàng tại 35 Tràng Tiền, Hà Nội, cách Hồ Gươm vài trăm mét.

Ocean Group thông qua công ty con là Ocean Hospitality tiến hành mua chi phối hàng loạt các công ty khác trong lĩnh vực khách sạn như PDC (60,4%), khách sạn Sunrise tại Nha Trang (51%), khách sạn Phương Đông, Nghệ An (65%), CTCP Du lịch Suối Mơ (83%)

(1) Báo Đầu tư, ngày 29/8/2011, Bài “ M&A bất động sản hút vốn ngoại” – Hữu Tuấn

Deal Activity Review September 2011 33

8. Một phần FDI sẽ được chuyển sang M&A

Đây có lẽ cũng là xu hướng của hoạt động M&A trong năm 2012 mặc dù lượng vốn FDI vào Việt Nam vẫn tăng trưởng rất cao. Tuy nhiên, do các thủ tục cấp phép phức tạp hơn và phải gây dựng công ty con 100% vốn nước ngoài tại Việt Nam có nhiều trở ngại, nhiều tập đoàn nước ngoài đã tìm thấy M&A như một chiến lược thâm nhập thị trường Việt Nam nhanh gọn và có được nhiều lợi thế của hình thức này như tận dụng hệ thống phân phối, cơ sở vật chất, mạng lưới chi nhánh và nguồn nhân lực hiện có của doanh nghiệp phía Việt Nam trong thương vụ M&A.

Thực tế này chúng ta đã tìm thấy trong nhiều thương vụ ngành dược phẩm, công ty chứng khoán và ngân hàng. Thực tế, tập đoàn nước ngoài có thể mở công ty chứng khoán 100% từ năm 2012 nhưng tại sao vẫn có tới 5 thương vụ định chế tài chính nước ngoài tham gia đầu tư hoặc mua lại công ty chứng khoán Việt Nam như Horizon Securities (Citi Group), Chứng khoán Dầu khí (Nikko Cordial), Chứng khoán FPTS (SBI), v.v. và còn nhiều thương vụ đang trong quá trình thương thảo nữa mà chúng tôi được biết.

Thực tế hoạt động này đã âm thầm diễn ra trong năm 2010 khi mà nhiều công ty nước ngoài thay vì thành lập công ty 100% hoặc đăng ký dự án đầu tư đã tìm cách mua lại hoặc liên kết với một đơn vị trong nước thực hiện thủ tục xin giấy phép và thành lập công ty trong nước sau đó công ty này được thực chuyển nhượng vốn hoặc phát hành thêm cho đối tác nước ngoài.

Chính vì vậy, Sở Kế hoạch Đầu tư của hai thành phối lớn là Hà Nội và TP.HCM –cơ quan chịu trách nhiệm phê duyệt giấy phép đăng ký kinh doanh và đăng ký cổ đông - đã có những văn bản điều chỉnh hoạt động này một cách tạm thời trong khi chờ những văn bản luật của Chính phủ. Theo đó, tất cả các hoạt động đầu tư vốn cổ phần của đối tác nước ngoài liên quan đến phát hành riêng lẻ có dấu hiệu M&A đều bị “treo”.

Deal Activity Review September 2011 34

Mặc dù các yếu tố hỗ trợ và tích cực vẫn chiếm ưu thế, chúng tôi cũng thấy những trở ngại cho các hoạt động M&A tại Việt Nam.

1. Quy định pháp lý chi phối trực tiếp hoạt động M&A hiện rất phân tán và nằm ở các văn bản luật và quy định khác nhau.

Thứ nhất, khung pháp lý liên quan đến hoạt động M&A tại Việt Nam được chi phối ở nhiều luật và quy phạm pháp luật khác nhau bao gồm Luật Cạnh tranh, Luật Đầu tư, Luật Doanh nghiệp và Luật Chứng khoán. Trong đó Luật Doanh nghiệp là cơ sở pháp lý chính còn các luật khác có những quy định liên quan.

Theo Công ty Tư vấn Indochine, phê duyệt các giao dịch M&A tại Việt Nam khá phức tạp. Tại nhiều thị trường khác, phê duyệt của cơ quan chức năng chủ yếu về vấn đề chống độc quyền hoặc nhằm bảo vệ một số ngành nhạy cảm. Trong khi đó tại Việt Nam bước đầu tiên trong mọi giao dịch M&A liên quan đến một đối tác nước ngoài là liên quan đến việc xác nhận xem giao dịch đó có khả thi về mặt pháp lý hay không trên nhiều góc độ khác nhau trước khi tiến hành các công việc đánh giá khác như đánh giá tài chính, kinh tế, theo đuổi và đàm phán, v.v. Nếu không, đến giai đoạn thực hiện thay đổi đăng ký kinh doanh có thể bị từ chối và khi đó tất cả các nguồn lực bỏ ra sau hàng năm trời để thực hiện giao dịch sẽ trở thành vô nghĩa.

2. Giới hạn sở hữu nước ngoài trong nhiều ngành vẫn là trở ngại lớn cho M&A

Thứ hai, trong khi hình thức M&A Inbound (các tập đoàn nước ngoài mua lại các doanh nghiệp Việt Nam) là sôi động nhất thì lại có nhiều rào cản pháp lý về sở hữu.

Sau khi gia nhập WTO, các giới hạn về sở hữu của nhà đầu từ nước ngoài đã có nhiều cam kết liên quan đến nới lỏng hoặc xóa bỏ hạn chế sự tham gia của nước ngoài. Tuy nhiên, tiến trình này vẫn chậm và có nhiều rào cản khác.

Trong ngành bán lẻ Việt Nam đang tồn tại nghịch lý này. Mặc dù Việt Nam đã cam kết xóa bỏ giới hạn sở kể từ năm 2009, tuy nhiên, thị trường bán lẻ tại Việt Nam vẫn có nhiều rào cản và quy định được xem là giới hạn sự tham gia của khối ngoại. Ví dụ, các doanh nghiệp có vốn đầu tư nước ngoài thì không được tham gia thị trường phân phối bán lẻ dược phẩm. Trường hợp của Công ty Cổ phần Mekophar (Mã: MKP) là một ví dụ điển hình, sau khi niêm yết trên HOSE, nhà đầu tư nước ngoài đã mua phát hành 4.3% cổ phần của MKP, điều này đồng nghĩa với việc MKP không thể bổ sung ngành nghề "bán buôn, bán lẻ dược phẩm" . Để tiếp tục hoạt động MKP đã tổ chức ĐHCĐ và ra nghị quyết xin rút niêm yết khỏi HOSE đồng thời khóa room nhà đầu tư nước ngoài.

2.3 Thách thức và trở ngại

Deal Activity Review September 2011 35

3. Mất cân đối cung-cầu về giao dịch M&A trong một số ngành

Thứ ba, chúng tôi đang nhìn thấy sự mất cân đối cung-cầu ở nhiều ngành trong nước khi các chủ doanh nghiệp muốn thoái đầu tư và chuyển nguồn lực sang ngành khác nhưng lại không có nhiều sự quan tâm của các tập đoàn nước ngoài như: Bất động sản, Thép, Thủy sản, Quản lý quỹ và Công ty chứng khoán.

Thực tế trong các ngành này nhu cầu chuyển nhượng dự án, doanh nghiệp rất nhiều trong khi phía cầu lại thấp. Lý do là quy mô các dự án quá nhỏ hoặc không nằm trong “tầm ngắm” của các tập đoàn nước ngoài – vốn chi phối phần lớn hoạt động M&A tại Việt Nam. Do đó các giao dịch này, nếu được thực hiện, sẽ chủ yếu là những giao dịch giữa các công ty trong nước.

4. M&A thường được xem là “thâu tóm” hay “hostile”

Cuối cùng và quan trọng nhất là tâm lý “ngại” M&A trong cộng đồng phần lớn doanh nghiệp của Việt Nam. M&A vẫn được xem và hiểu với ý nghĩa tiêu cực hơn là tích cực trong nhiều thương vụ. Điển hình là các thương vụ liên quan đến những doanh nghiệp có vốn nhà nước hoặc doanh nghiệp “gia đình”. Các doanh nghiệp có yếu tố nhà nước thường chỉ được chuyển nhượng phần lớn hoặc toàn bộ cho tư nhân khi doanh nghiệp đã “quá đát” và liên quan đến nhiều bê bối trong quản trị, điển hình như Công ty Cổ phần Intimex Việt Nam, Tổng Công ty Xây dựng Miền trung (Cosevco), v.v.

Tuy nhiên chúng tôi cũng chứng kiến “tính thị trường” của hoạt động M&A trong nhiều ngành mới nổi của Việt Nam như Internet, Thương mại điện tử. Nhiều công ty hoặc trang web có giá trị hàng chục triệu đô như ebay.vn, vatgia.vn, v.v. đã được xây lên và với tầm nhìn rõ ràng trong vấn đề hiện thực hóa khoản đầu tư cho các đối tác trong và ngoài nước quan tâm.

5. Vốn ở đâu cho M&A?

Trong hầu hết các thương vụ M&A ở nước ngoài thì thường gắn liền với một định chế tài chính cung cấp vốn cho bên mua thực hiện thương vụ. Một mặt, điều kiện khó khăn về vốn trên thị trường hiện nay tạo ra nhiều tài sản xấu (distressed assets) nhưng mặt khác thực tế này cũng làm cho các bên mua sẽ khó huy động được nguồn vốn cần thiết để thực hiện chiến lược M&A của mình.

Trong thương vụ Thiên Minh mua lại hệ thống khách sạn Victoria tại Việt Nam, nguồn hỗ trợ tài chính từ Công ty Tài chính Quốc tế IFC (một thành viên của Ngân hàng Thế giới) cho công ty Thiên Minh cũng góp phần nâng cao vị thế và sức mạnh của công ty trên thị trường nhằm tiếp tục triển khai hoạt động kinh doanh với mục tiêu phát triển bền vững ngành công nghiệp Du lịch và Khách sạn tại Việt Nam và khu vực.

Deal Activity Review September 2011 36

Phần 3: M&A: Một chiến lược hay một nguy cơ?Phần này phân tích các lý do và lợi ích của M&A mà các doanh nghiệp có thể tham khảo để xây dựng chiến lược phát triển riêng cho doanh nghiệp mình. Chúng tôi cũng phân tích một số dấu hiệu cho thấy doanh nghiệp có thể nằm trong tầm ngắm M&A và các biện pháp để có thể đảo ngược tình thế.

Deal Activity Review September 2011 37

1. Chiến lược “mua ” hay xây dựng từ đầu một doanh nghiệp

Khi bạn có một ý tưởng kinh doanh. Bạn có hai sự lựa chọn: một là mua lại một doanh nghiệp nào đó và phát triển từ đó, hai là bạn “xây” từ đầu. Xu hướng thứ nhất đã trở nên phổ biến hơn tại Việt Nam, đặc biệt từ khi có các quỹ đầu tư mạo hiểm và quỹ đầu tư cổ phần hoạt động tại Việt Nam. Việc các tập đoàn nước ngoài thay đổi chiến lược gần đây: mua một công ty Việt Nam thay vì thành lập công ty 100% sở hữu nước ngoài cũng cho thấy chiến lược “mua và xây” đã chứng tỏ tính hiệu quả hơn là bắt đầu từ đầu.

2. M&A để đạt được quy mô lớn (critical mass)

Điều này đặc biệt quan trọng trong nhiều ngành của Việt Nam khi các doanh nghiệp vẫn chủ yếu ở quy mô nhỏ và manh mún. Cũng giống như hiệu quả theo quy mô (economy of scale) đối với các doanh nghiệp sản xuất, khi một công ty đạt được critical mass tức là ở quy mô đó, công ty sẽ tạo ra một sự thay đổi căn bản. Ví dụ Tập đoàn Kinh Đô sáp nhập CTCP Chế biến Thực phẩm Kinh Đô Miền Bắc và Công ty Kido, v.v. hoặc Thủy Sản Hùng Vương đã mua lại và công bố mua lại nhiều doanh nghiệp ngành thủy sản (FBT, AGF) là nhằm giải quyết bài toán quy mô về nguồn nguyên liệu của ngành này. Thủy sản Việt Nam phát triển tốt và đem nguồn thu ngoại tệ lớn nhưng hiệu quả lợi nhuận thấp do các vấn đề về phân tán và quy mô nhỏ của các nhà máy và nguồn nguyên liệu.

3. M&A để gia nhập thị trường và tăng thị phần

Điều này thể hiện rất rõ trong tất cả các thương vụ của các tập đoàn nước ngoài vào Việt Nam qua việc mua lại doanh nghiệp Việt hoặc đầu tư vốn cổ phần. Unicharm bỏ ra hơn 128 triệu đô để mua Diana nhưng thực chất là để gia nhập thị trường Việt Nam mà Diana đang chiếm 40% giấy vệ sinh - vốn là một thị trường không thể bỏ qua trong khi Unicharm đã chiếm thị phần 25% giấy và băng vệ sinh ở Châu Á. Năm 2009, thị trường cũng đồn đoán việc Vinamilk đã muốn mua lại Hanoimilk. Cho dù đã rơi từ vị trí thứ 3 xuống vị trí thứ 5 trong top các doanh nghiệp sản xuất sữa nhưng Hanoimilk sẽ mãi vẫn là một đích nhắm của bất cứ tập đoàn nào có khả năng vực dậy Hanoimilk.

4. Mua thương hiệu hoặc bản quyền tài sản

Chúng tôi quan sát rằng yếu tố thương hiệu cũng được phản ánh rất lớn vào định giá các thương vụ M&A. Cộng đồng đầu tư đã bất ngờ khi Diego – tập đoàn sở hữu thương hiệu nổi tiếng Johnny Walker mua Halico với giá 213 ngàn/cổ phiếu và gấp hơn 2 lần giá giao dịch trên thị trường lúc đó. Một trong những lý do là Halico đang sở hữu thương hiệu rượu Volka Halico.

3.1: Vì sao nên M&A?

Chúng tôi phân tích các lý do mang tính thực tiễn cao mà các doanh nghiệp nên xem M&A như một chiến lược phát triển. Những nguyên lý này áp dụng cho cả bên mua và bên bán. Thực tế cả 8 lý do này chúng ta đã đều tìm thấy đâu đó trong các thương vụ mà chúng tôi đã phân tích trong phần 1.3 khi mổ xẻ các thương vụ lớn năm 2011.

Deal Activity Review September 2011 38

5. Bổ sung cho mô hình kinh doanh hiện tại trong chuỗi giá trị

Thiên Minh Travel – công ty chuyên về quản lý lữ hành và cung cấp các dịch vụ tour du lịch tại Việt Nam đã mua lại toàn bộ chuỗi khách sạn Victoria Hotels and Resorts với giá 45 triệu USD. Đây là bài toán tạo chuỗi giá trị rất rõ trong các mô hình phát triển. Thiên Minh sẽ có điều kiện cung cấp gói dịch vụ cạnh tranh nhất cho khách hàng và quan trọng hơn là cung cấp một gói dịch vụ tổng thể từ dịch vụ lữ hành, ăn ở, đi lại, tiện nghi và các dịch vụ cao cấp đẳng cấp 5, 6 sao của Victoria hiện đang cung cấp.

Và còn nhiều thương vụ khác như HVG mua AGF tăng nguồn nguyên liệu, kho đông lạnh, thức ăn cho cá, nhà máy chế biến . Trung Nguyên mua lại nhà máy Cà phê Sài gòn của Vinamilk nhằm tăng công suất sản xuất cà phê hòa tan lên gấp 3 lần. Tập đoàn TH Milk đã nhận chuyển nhượng quyền sở hữu Công ty Mía đường Nghệ An Tate & Lyle từ tập đoàn mía đường lớn nhất Anh Quốc nhằm kiểm soát được tốt hơn nguồn nguyên liệu cho nuôi bò sữa và nguyên liệu đường cho sản xuất sữa. Thành Thành Công mua lại hàng loạt công ty mía đường như Đường Ninh Hòa, Đường Biên Hòa, Bourbon Tây, v.v.

6. Đa dạng hóa mô hình kinh doanh

Đây là chiến lược áp dụng phổ biến khi các công ty đã có tiền nhàn rỗi và muốn đa dạng hóa mô hình kinh doanh sang một số ngành khác nhau, thậm trí không cần có tính tương hỗ. Ví dụ Tập đoàn Đại dương mua CTCP Đầu tư THT Việt Nam hoạt động trong lĩnh vực máy vi tính-phát triển phần mềm, Internet-thiết kế trang web và lập trình.

7. Chiến lược phòng thủ

M&A đôi khi được sử dụng như một công cụ để chống lại việc bị thâu tóm. Có hai chiến lược kinh điển đã được sử dụng trên thế giới là (i) chiến thuật White Knight: Công ty bị thâu tóm sẽ chào mời một đối tác khác có thiện chí hơn để mua mình, thay vì sáp nhập với công ty "thù địch" ban đầu và (ii) chiến thuật Pac-Man Defense: Công ty bị thâu tóm quay lại thâu tóm chính công ty muốn thâu tóm mình.

Ở Việt Nam, các giao dịch M&A chúng tôi quan sát được định hình rõ là một công cụ chống lại thâu tóm. Tuy nhiên ở nhiều hình thức nào đó thì chúng đã được sử dụng và thậm trí thành công ở một phiên bản rất “Việt Nam”. Điển hình là thương vụ Dược Viễn Đông (DVD) thâu tóm hụt Dược Hà Tây. Có nhiều ý kiến cho rằng, việc DVD lâm vào tình trạng phá sản gần đây là những hâu quả của thâu tóm hụt Dược Hà Tây.

Ngoài ra, chúng tôi cũng quan sát thấy nhiều thương vụ khác dùng M&A như một công cụ chống lại thâu tóm ở Việt Nam. Ví dụ công ty A trong nguy cơ bị thâu tóm, đã thực hiện chiến lược M&A chống lại thâu tóm bằng cách mua lại một công ty B của người thân. Giao dịch được thực hiện thông qua hoán đổi cổ phiếu làm cho sở hữu của các cổ đông hiện tại trong Công ty A lớn hơn và làm sở hữu của cổ đông muốn thâu tóm thị pha loãng và khi đó khả năng bị thâu tóm giảm đi.

Deal Activity Review September 2011 39

8. Lợi ích cộng hưởng thu được

Đơn cử trong thương vụ sáp nhập giữa Ngân Hàng Liên Việt và Tổng Công ty Tiết kiệm Bưu Điện Việt nam (VPSC), giá thị cộng hưởng (synergy) thu được là vô cùng lớn. VPSC có nghiệp vụ huy động tiết kiệm và có mạng lưới chi nhánh khổng lồ nhưng lại không được phép cho vay. Trong khi đó, Liên Việt Bank là ngân hàng trẻ và muốn đầu tư phát triển mạng lưới chi nhánh, phòng giao dịch. Giá trị cộng hưởng đem lại có thể ước tính sơ bộ chính là chi phí đầu tư phát triển mạng lưới này lên đến hàng chục ngàn tỷ. Bởi vì nếu để đơn lẻ thì Liên Việt lại phải đầu tư mới mạng lưới chi nhánh của mình giống như bao ngân hàng khác.

Ông Nguyễn Đức Hưởng, Phó Chủ tịch của Ngân hàng Bưu điện Liên Việt đã phát biểu: “Nếu không có sự sáp nhập và kết hợp đó, với tốc độ phát triển mạng lưới như hiện nay thì cần phải mất cả trăm năm mới thiết lập được. Hơn nữa, đó là những bưu cục mà Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT) và Vietnam Post đã xác lập với vị trí hầu hết nằm ở trung tâm, ở “km số 0” của các địa bàn, đặc biệt là sự rộng khắp đến cả các xã vùng sâu, vùng xa”. 1

Như vậy công thức toán học 1+1=2 đã được chứng minh là không đúng trong giá trị từ các các thương vụ M&A. Chúng tôi tin rằng, giá trị của Ngân hàng Bưu điện Liên Việt hiện nay chắc chắn lớn hơn nhiều giá trị đơn lẻ của hai đơn vị cũ cộng lại: 6.070 tỷ đồng – khoảng 300 triệu USD (Ngân hàng Liên Việt: 5.610 tỷ đồng; VPSC: 360 tỷ đồng – tính theo vốn điều lệ). Bởi một điều đơn giản, nếu tính giá trị của của gần 10 ngàn điểm giao dịch của VPSC khi được dùng cho hoạt động ngân hàng đầy đủ theo chiến lược mới với giá trị mỗi điểm giao dịch chỉ 500 triệu đồng/điểm giao dịch thì tổng giá trị cộng hưởng đã là 5.000 tỷ đồng.

(1) Thời Báo Kinh tế Việt Nam, ngày 20/7/2011, Bài “LienVietPostBank và đích ngắm 10.000 điểm giao dịch ở "Km số O“” – Ban Mai

Deal Activity Review September 2011 40

3.2: Công ty của bạn có thể trong tầm ngắm

Công ty của bạn có thể trong tầm ngắm bị thâu tóm hoặc theo nghĩa tích cực là được đối tác quan tâm tìm đến để cùng nhau phát triển. Như phân tích các thương vụ đã diễn ra trong thời gian gần đây, có lẽ tiêu chí đầu tiên là: Ngành. Doanh nghiệp của bạn chỉ hấp dẫn khi đang hoạt động trong ngành mà có nhiều triển vọng ở Việt Nam. Xếp theo thứ tự mang tính chủ quan của chúng tôi dựa trên kinh nghiệm làm việc với các đối tác bên mua, đó là: Hàng tiêu dùng; Tài chính; Xây dựng và Vật liệu; Dược phẩm; Kho bãi và vận tải.

STT Ngành Tại sao?

1 Hàng tiêu dùng

Đây là ngành có nhiều thương vụ M&A nhất trong năm 2011. Nếu doanh nghiệp của bạn nằm trong top 10 của ngành hoặc có một lợi thế nhất định (ví dụ xuất khẩu chiếm tỷ trọng lớn, có nhóm khách hàng riêng một phân khúc nhất định, v.v.), chắc chắn cơ hội tìm kiếm một đối tác nước ngoài sẽ không khó. Khối ngoại vẫn nhìn ngành này của Việt Nam còn rất nhiều tiềm năng. Bình quân số lít bia trên đầu người của Việt Nam mới chỉ là 17 lít/người/năm, số lít sữa/đầu người /năm mới là 15 lít, v.v.

2 Bất động sản

Chất xúc tác duy nhất là nguồn vốn trong nước cho việc triển khai các dự án bất động sản cạn kiệt. Nếu dự án của bạn ở vị trí trung tâm hoặc đủ lớn (ngoài vành đai) và đặc biệt là “sạch sẽ”, v.v. khả năng cao sẽ có đối tác quan tâm hợp tác đầu tư.

3Ngân hàng tài chính

Ngân hàng tài chính đang cực kỳ khó khăn nhưng rõ ràng xin được một giấy phép ngân hàng hoặc chứng khoán hoặc bảo hiểm tại Việt Nam hiện tại là điều không thể. Quan trọng hơn, các nhà đầu tư nước ngoài vẫn nhìn thấy khả năng phát triển mạnh các dịch vụ ngân hàng bán lẻ, tiêu dùng, thẻ tín dụng, v.v. là những yếu tố “profit zone” của ngành này trong nhiều năm tới. Nếu ngân hàng hoặc tổ chức của bạn có được chiến lược này và quyết liệt thực thi nó, chúng tôi tin rằng không sớm hay muộn các định chế lớn như Macquirie (Úc), Nomura, Mitsubitshi (Nhật Bản), v.v. vốn chưa tham gia vào thị trường này sẽ cực kỳ quan tâm.

4Xây dựng và Vật liệu

Ngành này theo đánh giá của nhiều tổ chức nước ngoài là sẽ rất hấp dẫn và sẽ tiếp tục tăng trưởng mạnh cùng với quá trình đô thị hóa của Việt Nam nếu như vấn đề nhỏ lẻ, manh mún được giải quyết. Mặc dù còn nhiều khó khăn nhưng tất cả các phân khúc của ngành này như xây dựng dân dụng, xây dựng cơ sở hạ tầng, vật liệu gạch, xi măng, v.v. đều hấp dẫn. Đơn cử như ngành xi măng, mặc dù hiện tại báo chí nói là cung vượt cầu nhưng với bối cảnh hiện tại thì không đơn vị nào dám đầu tư nhà máy xi măng mới và do đó cầu sẽ sớm vượt cung trong vòng 2-3 năm tới.

5 Dược phẩm

Những yêu cầu tìm hiểu đầu tư vào ngành dược phẩm vẫn nóng như bao năm nay. Tuy nhiên sau vụ Mekongkar bị cấm phân phối bán lẻ dược phẩm sau khi có sở hữu nước ngoài 4.7% thì rào cản pháp lý vẫn là cản trở chính của tính hấp dẫn cơ hội đầu tư vào ngành này.

6 Kho bãi và hậu cầnKho bãi, cầu cảng và dịch vụ liên quan sẽ vẫn là nhóm ngành hấp dẫn do hoạt động của ngành này ăn theo sự tăng trưởng kim ngạch thương mại của Việt Nam trong khi ngành có nhiều bất cập về năng suất và hiệu quả quản lý.

Bảng 6: Top các ngành được quan tâm M&A năm 2012

Deal Activity Review September 2011 41

3.2: Công ty của bạn có thể trong tầm ngắm

Bên cạch việc nằm trong ngành hấp dẫn, công ty của bạn có thể trong tầm ngắm M&A nếu như “đáp ứng” một hoặc nhiều các tiêu chí thông dụng sau. Trong đó, chúng tôi lưu ý yếu tố quan trọng nhất là Tiêu chí 1.3 dưới đây: có tài sản lớn nhưng khai thác không hiệu quả. Thực tế, các tiêu chí khác về định giá (P/E và P/B) chỉ có tác dụng trong việc thương lượng về giá cả. Cái quan trọng nhất hấp dẫn các đơn vị muốn mua một doanh nghiệp chính là tài sản nằm trong đó nhưng không được khai thác hiệu quả và đem lại giá trị cho cổ đông.

Hiện có tới gần 200 doanh nghiệp trên 3 sàn chứng khoán HOSE, HNX và UPCOM có giá cổ phiếu thấp hơn giá trị sổ sách. Tuy nhiên chúng tôi lưu ý rằng rất nhiều doanh nghiệp chỉ riêng một tài sản lớn của công ty đã có giá trị vượt xa tổng vốn hóa của doanh nghiệp. Một mặt đây là vấn đề của thị trường chứng khoán và vấn đề công tác quan hệ cổ đông và thông tin của doanh nghiệp còn yếu, mặt khác nó cũng cho thấy khả năng bị thâu tóm nếu như cơ cấu cổ đông rất yếu để có thể chống lại một khi có đối tác quan tâm. Thực tế câu chuyện này đã từng diễn ra trong một số doanh nghiệp ngành bất động sản tại Việt Nam.

Nhóm tiêu chí Tiêu chí Giải thích

Nhóm 1: Định giá

1.1 Chỉ số P/E thấp Các doanh nghiệp có mức vốn hóa thấp và đặc biệt có tài sản “chìm” hoặc có tài sản lớn nhưng khai thác không hiệu quả sẽ là điều thuận lợi để nghĩ đến hoặc làm mục tiêu cho các đơn vị khác tham gia và phát triển doanh nghiệp.

1.2 Chỉ số P/B thấp

1.3 Có quy mô tài sản lớn nhưng khai thác không hiệu quả

Nhóm 2: Tình hình tài chính

2.1 Nợ vay thấp Trong hầu hết các “đề bài” tìm doanh nghiệp để M&A, hầu hết các đơn vị muốn đầu tư đều có những tiêu chí về tình hình tài chính “lean and clean”. Hay nói cách khác, trong bối cảnh này thì nợ vay thấp hoặc số dư tiền ròng (tính bằng số dư tiền nhàn rỗi trừ đi vốn vay ngắn hạn) cao.

2.2 Tiền ròng lớn

Nhóm 3: Tình hình hoạt động

3.1 Nhân sự chủ chốt ra đi Trong nhiều trường hợp nhân sự chủ chốt (CEO) ra đi hoặc thị phần của công ty giảm mạnh và kéo theo tình hình tài chính yếu hơn sẽ là xúc tác cho nhiều đơn vị muốn M&A.

3.2 Mất thị phần

Nhóm 4: Cơ cấu sở hữu

4.1 Free-float thấp Đặc điểm cơ cấu sở hữu có lẽ là yếu tố quyết định khả năng thực hiện M&A. Nếu như công ty không có cổ đông lớn để có thể “chống lại” M&A thì khả năng bị thâu tóm là dễ dàng hơn.

4.2 Cổ đông lớn ít

4.3 Số lượng cổ đông ít

Bảng 7: Điều kiện nào đưa doanh nghiệp của bạn dễ bị thâu tóm?

Deal Activity Review September 2011 42

3.2: Công ty của bạn có thể trong tầm ngắm

Lấy ví dụ một trong số nhiều tiêu chí mà doanh nghiệp của bạn có thể dễ bị quan tâm và thâu tóm. Chúng tôi đã dùng các tiêu chí sau để lọc ra dựa trên cơ sở dữ liệu doanh nghiệp niêm yết của StoxPlus:

1. Doanh nghiệp có nhiều tiền. Tiền ròng (số dư tiền và tương đương tiền trừ đi vay nợ ngắn hạn) lớn và chiếm trên 50% vốn hóa. Ngụ ý rằng khi bỏ 100 đồng ra mua doanh nghiệp đó thì bạn đã thu về được ngay 50 đồng tiền mặt mà doanh nghiệp đó đang cầm.