Embed Size (px)

Citation preview

Bilancio 2014:Alla luce dei nuovi principi contabili

Relatore: Dott. Giancarlo Corsi

Confindustria Ancona, in collaborazione con l’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Ancona

Ancona, 17 marzo 2015.

Bilancio 2014: Alla luce dei nuovi principi contabili OIC

A- CONTENUTO INFORMATIVO DEL BILANCIO1.Finalità2.Il bilancio nel codice civile

B- BILANCIO: SCADENZE E ADEMPIMENTI1.Adempimenti preliminari all’approvazione2.Approvazione3.Adempimenti successivi4.Differimento termini approvazione

C- I PRINCIPI CONTABILI OIC1.Nuove linee interpretative OIC per i bilanci 20142.Principi contabili revisionati

2

CONTENUTO INFORMATIVO DEL BILANCIO

1.Finalità

Il bilancio di esercizio ha lo scopo di informare i soci, i creditori, e più ingenerale gli stakeholders, sull’andamento positivo o negativo della società altermine di ciascun esercizio.

La sua formazione deve seguire un procedimento che trova le sue lineeguida nel codice civile di cui all’art. 2423 e ss.

Infatti, secondo il dettato della norma, di cui al secondo comma dell’art.2423 Cod. Civ.:

“Il bilancio deve essere redatto con chiarezza e deve rappresentare inmodo veritiero e corretto la situazione patrimoniale e finanziaria dellasocietà e il risultato economico dell'esercizio”

3 3

CONTENUTO INFORMATIVO DEL BILANCIO

Chiarezza

Il bilancio deve essere redatto in forma tale da rendere agevole la lettura delle informazioni in esso contenute.

Rappresentazione veritiera e correttaNel bilancio deve essere data adeguata rappresentazione della situazione finanziaria, patrimoniale ed economica, operando correttamente le stime e rappresentando opportunamente il risultato di tali stime.

4

CONTENUTO INFORMATIVO DEL BILANCIO

CONTENUTO INFORMATIVO DEL BILANCIO

2 . Il bilancio nel codice civileIl bilancio delle società di capitali è costituito da: Stato patrimoniale, art. 2424 Cod. Civ.; Conto economico, art. 2425 Cod. Civ.; Nota integrativa, art. 2427 e 2427-bis Cod. Civ.

5

La situazione patrimoniale

Il risultato economico

La situazione finanziaria

È esposta nello Stato Patrimoniale

È esposto e rappresentato nel conto economicoÈ rappresentata attraverso: la classificazione delle attività e delle passività secondo criteri finanziari. L’indicazione per i crediti e per i debiti degli importi esigibili oltre l’esercizio successivo, la presentazione del rendiconto finanziario.

CONTENUTO INFORMATIVO DEL BILANCIO

Il bilancio nel codice civile: altri documenti

Relazione sulla gestione

È redatta ai sensi dell’art. 2428 del Cod. Civ., dagli amministratori con il compito di illustrare la situazione della società e l’andamento nel suo complesso. Può essere omessa in caso di redazione del bilancio in forma abbreviata ai sensi dell’art. 2435 bis ( in nota integrativa le informazioni su partecipazioni possedute e alienate)

Relazione collegio sindacale e/o revisore contabile

È redatta ai sensi dell’art 2428 del Cod. Civ., e da integrare nel caso in cui il collegio svolga anche la funzione di revisore dei conti, con il giudizio sul bilancio ex art. 14 D.Lgs. 39/2010

6

CONTENUTO INFORMATIVO DEL BILANCIOCONTENUTO INFORMATIVO DEL BILANCIO

Il bilancio nel codice civile: forma abbreviata

Mera facoltà per società di modeste dimensioni (art. 2435 bis Cod.Civ.), ovvero società che per due esercizi consecutivi non hannosuperato due dei seguenti limiti:Totale attivo stato patrimoniale € 4.400.000Ricavi delle vendite e delle prestazioni € 8.800.000Dipendenti occupati in media nell’esercizio 50

Nota bene: Il bilancio torna in forma ordinaria dal medesimoesercizio in cui non sussiste il doppio parametro.

CONTENUTO INFORMATIVO DEL BILANCIO

7

CONTENUTO INFORMATIVO DEL BILANCIO

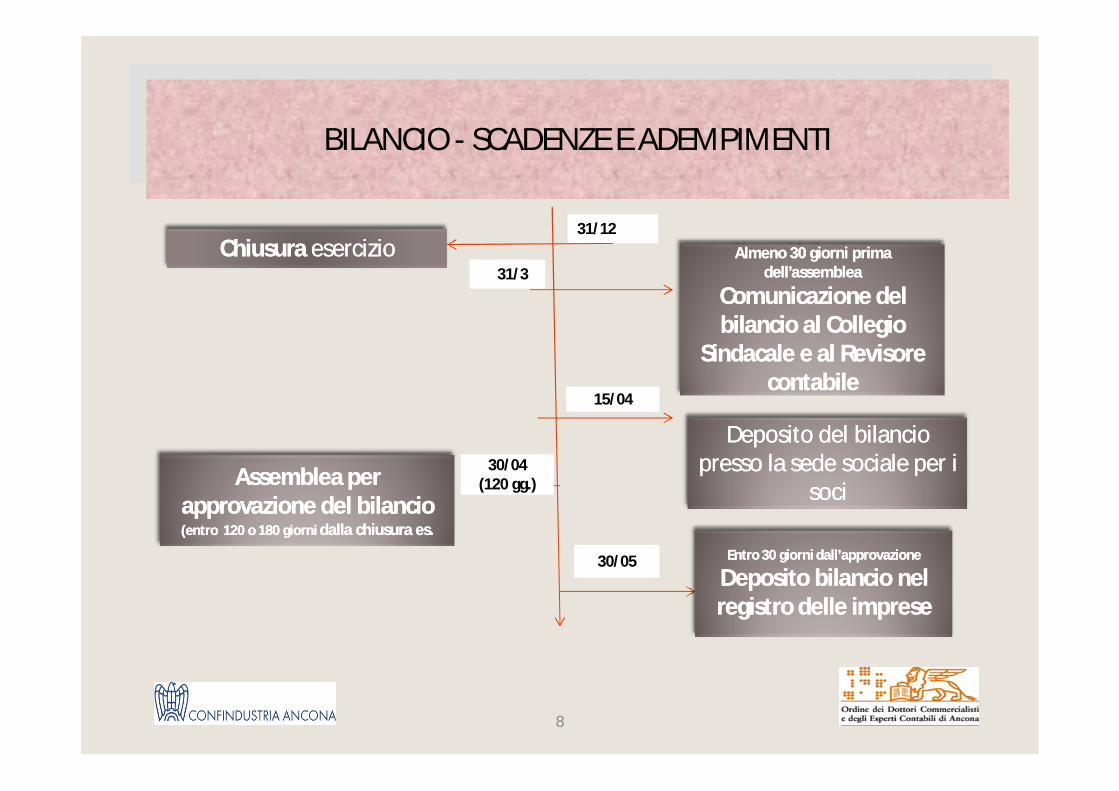

BILANCIO: SCADENZE E ADEMPIMENTI

31/12Chiusura Chiusura esercizioesercizio

31/3

Deposito del bilancio Deposito del bilancio presso la sede sociale per i presso la sede sociale per i

socisoci

15/04

30/04 (120 gg.)Assemblea per Assemblea per

approvazione del bilancio approvazione del bilancio (entro 120 o 180 giorni (entro 120 o 180 giorni dalla chiusura es.dalla chiusura es.

30/05 Entro 30 giorni dall’approvazioneEntro 30 giorni dall’approvazione

Deposito bilancio nel Deposito bilancio nel registro delle impreseregistro delle imprese

Almeno 30 giorni prima Almeno 30 giorni prima dell’assembleadell’assemblea

Comunicazione del Comunicazione del bilancio al Collegio bilancio al Collegio

Sindacale e al Revisore Sindacale e al Revisore contabilecontabile

8

BILANCIO - SCADENZE E ADEMPIMENTI

BILANCIO - SCADENZE E ADEMPIMENTI

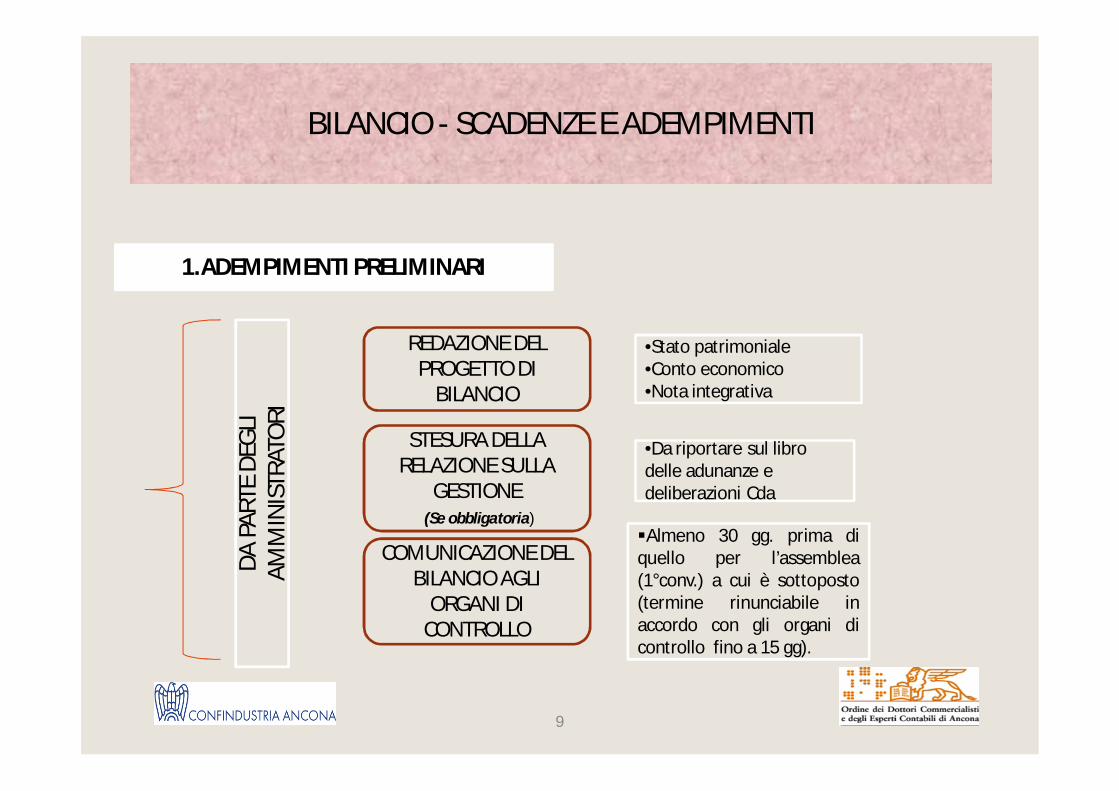

1.ADEMPIMENTI PRELIMINARIDA

PAR

TE D

EGLI

AM

MIN

ISTR

ATO

RI

REDAZIONE DEL PROGETTO DI

BILANCIO

STESURA DELLA RELAZIONE SULLA

GESTIONE(Se obbligatoria)

COMUNICAZIONE DEL BILANCIO AGLI

ORGANI DI CONTROLLO

•Stato patrimoniale•Conto economico•Nota integrativa

•Da riportare sul libro delle adunanze e deliberazioni Cda

Almeno 30 gg. prima diquello per l’assemblea(1°conv.) a cui è sottoposto(termine rinunciabile inaccordo con gli organi dicontrollo fino a 15 gg).

9

BILANCIO - SCADENZE E ADEMPIMENTI

1. ADEMPIMENTI PRELIMINARI

DEPOSITO DEL BILANCIO PRESSO LA SEDE SOCIALE

Unitamente a :-Relazione sulla gestione;-Relazione degli organi di controllo;-Copie integrali dell’ultimo bilancio delle società controllate-Prospetto riepilogativo dei dati essenziali dell’ultimo bilancio delle società collegate

Durante i 15gg che precedono assemblea i soci possono prenderne visione (anche esso è un termine rinunciabile se effettuato da tutti)

10

BILANCIO - SCADENZE E ADEMPIMENTI

BILANCIO - SCADENZE E ADEMPIMENTI

1. ADEMPIMENTI PRELIMINARI

11 11

CONVOCAZIONE ASSEMBLEA SOCI PER APPROVAZIONE BILANCIO

S.p.A.Avviso di convocazione in Gazzetta Ufficiale o su quotidiani almeno 15 gg prima o, se previsto da statuto,

convocazione con avviso ai soci mediante mezzi che garantiscono la

prova dell’avvenuto ricevimento almeno 8 giorni prima dell’assemblea

S.r.l.Con raccomandata spedita ai soci almeno 8 giorni prima dell’adunanza nel domicilio risultante dal registro delle imprese (salvo

diversa previsione dell’atto costitutivo).Possibile anche, se prevista

statutariamente. consultazione scritta

BILANCIO - SCADENZE E ADEMPIMENTI

BILANCIO - SCADENZE E ADEMPIMENTI

1. ADEMPIMENTI PRELIMINARI

AVVISO DI CONVOCAZIONEAssemblea soci

Deve contenere indicazione:Del giornoDell’oraDel luogo dell’adunanzaDell’elenco delle materie da trattareÈ opportuno che riporti anche l’eventuale 2° convocazione (in caso di Srl solo se prevista dallo statuto in quanto non prevista dal C.C.)

12

BILANCIO - SCADENZE E ADEMPIMENTI

BILANCIO - SCADENZE E ADEMPIMENTI

2. APPROVAZIONE

All’adunanza per l’approvazione del bilancio devono essere presenti: i soci in misura tale da rispettare i quorum di legge;almeno un amministratore per poter rispondere a domande dei soci.

In difetto la delibera risulta annullabile per difetto di informazione.L’assemblea deve anche deliberare circa il risultato conseguito sia esso unutile o una perdita sulla base della proposta formulata dall’organoamministrativo (che, in caso di bilancio abbreviato senza relazione sullagestione, deve essere formulata in conclusione della nota integrativa).

E’ opportuno (se non indispensabile) sottoporre all’Assemblea dei Soci ilprogetto di bilancio anche nel formato Xbrl che sarà depositato e farnedichiarare la conformità a quello oggetto di approvazione.

13

BILANCIO - SCADENZE E ADEMPIMENTI

BILANCIO - SCADENZE E ADEMPIMENTI

2. APPROVAZIONE

In mancanza di convocazione:

Nelle S.r.l., la deliberazione può essere adottata in presenza dell’intero capitalesociale e se tutti gli amministratori e sindaci sono presenti o informati della riunione enessuno si oppone.

Nelle S.p.A., in mancanza della convocazione formale, l’assemblea è regolarmentecostituita quando è rappresentato l’intero capitale sociale e partecipa la maggioranzadei componenti degli organi amministrativi e di controllo (inteso come Collegiosindacale e non eventuale revisore legale nominato)

14

BILANCIO - SCADENZE E ADEMPIMENTI

BILANCIO - SCADENZE E ADEMPIMENTI

3. ADEMPIMENTI SUCCESSIVI

TRASCRIZIONE DELIBERA DI APPROVAZIONE DEL BILANCIO E

DELIBRA DESTINAZIONE UTILI

INVIO TELEMATIVO DEL BILANCIO AL REGISTRO DELLE IMPRESE

Da trascrivere sul libro delle assemblee dei sociDa registrare eventuale delibera in caso di distribuzione utili ( entro 20 gg) con pagamento dell’imposta di registro in misura fissa ( € 200,00)

Entro 30 gg bilancio in formato xbrl(eXtensibile Business Reporting Language)(sia schema che nota integrativaobbligatoria dal 03/03/15), unitamentea:Verbale assemblea soci;Relazione sulla gestione, se obbligatoriaRelazione del Collegio Sindacale e/o delsoggetto incaricato controllo contabile;Elenco dei soci riferito alla data diapprovazione del bilancio con relativevariazioni intervenute(solo per SpA e non per Srl)

15

BILANCIO - SCADENZE E ADEMPIMENTI

BILANCIO - SCADENZE E ADEMPIMENTI

4. DIFFERIMENTO APPROVAZIONE BILANCIO

CLAUSOLA DELLO STATUTO

RELAZIONE SULLA GESTIONE O NOTA INTEGRATIVA

DELIBERA DEL CDA

DELIBERA ASSEMBLEA SOCI

Lo statuto deve prevedere la clausola checonsente il differimento a 180gg dei terminiper approvazione bilancio

Gli amministratori devono segnalare nellarelazione sulla gestione (o in mancanza, innota integrativa) le ragioni della dilazione

Il riconoscimento delle particolari esigenzeche richiedono il differimento avviene daparte degli amministratori con una formaledelibera che deve precedere la scadenzainterna dei 90 gg.

Il differimento sarà opportunamente menzionato nel verbale dell’assemblea dei soci

16

BILANCIO - SCADENZE E ADEMPIMENTI

BILANCIO - SCADENZE E ADEMPIMENTI

4. DIFFERIMENTO APPROVAZIONE BILANCIO

L’art 2364 del Cod. Civ., permette il differimento quando:

La società redige il bilancio consolidatoLo richiedano particolari esigenze relative alla struttura e all’oggetto della societàLa prima causa è oggettiva,la seconda è rimessa al giudizio degli amministratori (salvo previsioni specifiche contenute nello statuto che le possono anche regolamentare nei limiti ammessi dalle previsioni di legge).

L’eventuale infondatezza delle ragioni non inficia l’approvazione ma dà luogo a responsabilità degli amministratori per i danni direttamente connessi al

differimento dell’approvazione.

17

BILANCIO - SCADENZE E ADEMPIMENTI

BILANCIO - SCADENZE E ADEMPIMENTI

4. DIFFERIMENTO APPROVAZIONE BILANCIO (facoltà)

Possono determinare il differimento:La peculiare complessità, se sopravvenuta,dell’assetto organizzativo dell’impresa(molteplicità di sedi e contabilità separate, partecipazioni di complessa valutazione);Ristrutturazione del reparto amministrativo,: Sostituzione figure chiave della societàche abbiano funzioni amministrative (le semplici dimissioni senza sostituzione degliamministratori anche nel periodo immediatamente il termine per la predisposizionedel progetto potrebbero non essere sufficienti alla luce del prorogatio finalizzata allagestione dell’attività ordinariaDefault rilevanti non prevedibili al sistema informatico (sostituzione ??);Coinvolgimento in rilevanti operazioni straordinarie;Adempimenti contrattuali rilevanti (esito rapporto contrattuale di rilievo)Assoluta e rilevante incertezza in merito a specifiche valutazioni di bilancioIntroduzione di nuovi principi contabili che determinano difficoltà di valutazioni inprecedenza non applicabili per dati generalmente non disponibili aventi un significativoimpatto sulle valutazioni

18

BILANCIO - SCADENZE E ADEMPIMENTI

BILANCIO - SCADENZE E ADEMPIMENTI

4. DIFFERIMENTO APPROVAZIONE BILANCIO

Conseguenze fiscali

Il differimento del termine per il versamento del saldo IRES e IRAP al16/07/20xx ( giorno 16 del mese successivo a quello di approvazione delbilancio)

Tuttavia, nel caso in cui la fondatezza delle cause del rinvio è dubbia (ai fini diuna eventuale eccepibilità fiscale), è opportuno versare nei termini ordinari,(entro il 16 6° mese successivo a quello di chiusura del periodo di imposta).

È assolutamente irrilevante l’eventuale seconda convocazione nel corso del mese di giugno.

19

BILANCIO - SCADENZE E ADEMPIMENTI

20

NUOVE LINEE INTERPRETATIVE OIC PER I BILANCI 2014

I nuovi principi contabiliL’Organismo italiano di Contabilità (OIC) ha compiuto un’importante opera di revisione dei principi contabili frutto di un lungo processo che ha avuto inizio nel Maggio 2010 con una consultazione pubblica terminata il 31/07/10). A seguito di essa sono stati posti in consultazione pubblica (dal Dicembre 2011 fino al Gennaio 2014).Tali consultazioni hanno poi determinato l’emanazione in due periodi differiti (26/06/14 e 05/08/14) l’approvazione della nuova versione o l’emanazione di ben 20 dei 29 principi attualmente vigenti.

Tutti i documenti professionali hanno una data di applicazione omogenea essendo in applicazione dai

bilanci chiusi dal 31/12/14

NUOVE LINEE DA PARTE DELL’OIC PER I BILANCI 2014

21

BILANCIO - SCADENZE E ADEMPIMENTI

NUOVE LINEE DA PARTE DELL’OIC PER I BILANCI 2014

I PRINCIPI CONTABILI NAZIONALISono emanati dall’Organismo Italiano di Contabilità (OIC)

Sono in tutto 29 Sono in tutto 29 Quelli evidenziati in rosso sono stati introdotti e/o revisionati

OIC 1: I PRINCIPALI EFFETTI DELLA RIFORMA DEL DIRITTO SOCIETARIO SULLA REDAZIONE DEL BILANCIO D’ESERCIZIO

OIC 2: PATRIMONI E FINANZIAMENTI DESTINATI AD UNO SPECIFICO AFFARE OIC 3: LE INFORMAZIONI SUGLI STRUMENTI FINANZIARI DA INCLUDERE NELLA NOTA INTEGRATIVA

E NELLA RELAZIONE SULLA GESTIONEOIC 4: FUSIONE E SCISSIONEOIC 5: BILANCI DI LIQUIDAZIONE:OIC 6: RISTRUTTURAZIONE DEL DEBITO E INFORMATIVA DI BILANCIOOIC 7: I CERTIFICATI VERDI

OIC 8: LE QUOTE DI EMISSIONE DI GAS AD EFFETTO SERRAOIC 9 : SVALUTAZIONE PER PERDITE DUREVOLI DI VALORE DELLE IMMOBILIZZAZIONI MATERIALI E IMMATERIALI

Continua …

22

SOPPRESSO

INVARIATO

INVARIATO

INVARIATO

INVARIATO

INVARIATO

INVARIATO

INVARIATO

AGGIORNATO

NUOVE LINEE INTERPRETATIVE OIC PER I BILANCI 2014

NUOVE LINEE INTERPRETATIVE OIC PER I BILANCI 2014

OIC 10: RENDICONTO FINANZIARIOOIC 11: BILANCIO D’ESERCIZIO - FINALITA’ E POSTULATIOIC 12: COMPOSIZIONE E SCHEMI DEL BILANCIO D’ESERCIZIOOIC 13: RIMANENZEOIC 14: DISPONIBILITA’ LIQUIDEC 15: CREDITIOIC 16: IMMOBILIZZAZIONI MATERIALIOIC 17 BILANCIO CONSOLIDATO E METODO DEL PATRIMONIO NETTOOIC 18: RATEI E RISCONTIOIC 19: DEBITIOIC 20: TITOLI DI DEBITOOIC 21: PARTECIPAZIONI E AZIONI PROPRIE

Continua …

23

AGGIORNATO

INVARIATO

AGGIORNATO

AGGIORNATO

AGGIORNATO

AGGIORNATO

AGGIORNATO

AGGIORNATO

AGGIORNATO

AGGIORNATO

AGGIORNATO

AGGIORNATO

NUOVE LINEE DA PARTE DELL’OIC PER I BILANCI 2014

OIC 22: CONTI D’ORDINE

OIC 23: LAVORI IN CORSO SU ORDINAZIONE

OIC 24: IMMOBILIZZAZIONI IMMATERIALIOIC 25: IMPOSTE SUL REDDITOOIC 26: OPERAZIONI, ATTIVITA’ E PASSIVITA’ IN VALUTA ESTERA

OIC 27: INTRODUZIONE DELL’EURO QUALE MONETA DI CONTO, SOPPRESSO

OIC 28: PATRIMONIO NETTO

OIC 29: CAMBIAMENTI PRINCIPI CONTABILI E STIME CONTABILI, CORREZIONE ERRORI, EVENTI E OPERAZIONI STRAORDINARIE, FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIOOIC 30: I BILANCI INTERMEDIOIC 31: FONDI PER RISCHI E ONERI E TRATTAMENTO FINE RAPPORTO

24

AGGIORNATO

AGGIORNATO

AGGIORNATO

AGGIORNATO

AGGIORNATO

SOPPRESSO

AGGIORNATO

AGGIORNATO

INVARIATO

NUOVO

NUOVE LINEE INTERPRETATIVE OIC PER I BILANCI 2014

NUOVE LINEE DA PARTE DELL’OIC PER I BILANCI 2014

Nell’ambito del progetto di aggiornamento dei principi contabilinazionali, il 26 Giugno 2014 l’OIC ha pubblicato in via definitiva 3 principicontabili nazionali rinnovati (OIC 15 Crediti, OIC 20 Titoli di debito eOIC21 Partecipazioni e azioni proprie), per i quali era consentital’applicazione anticipata all’entrata in vigore (bilanci chiusi dal 31/12/14).

Successivamente, più precisamente il 5 agosto, sono stati pubblicati16 principi contabili revisionati che, assieme ai tre principi di cui sopra,dovranno tutti essere applicati ai bilanci chiusi dal 31 dicembre 2014;

Infine è divenuto definitivo l’OIC 24 Immobilizzazioni immateriali il 28gennaio 2015 che anch’esso si applica ai bilanci chiusi dal 31/12/14 Va rilevato che nessun documento approvato ha avuto il parere

negativo di Banca d’Italia, Consob, IVASS, Ministeri competenti oAgenzia delle Entrate

25

NUOVE LINEE INTERPRETATIVE OIC PER I BILANCI 2014

NUOVE LINEE DA PARTE DELL’OIC PER I BILANCI 2014

MOTIVI DEL RINNOVAMENTOTale progetto risponde all’esigenza di tenere in debito conto gli sviluppi

verificatisi nella materia contabile nel periodo di tempo trascorso dall’ultimarevisione di detti principi, sviluppi conseguenti, da un lato, all’evoluzione dellanormativa e della prassi contabile nazionale e, dall’altro, all’evoluzione degliorientamenti dottrinali e della regolamentazione contabile internazionale(IFRS), pur non potendo non trascurare le specificità normativa italiana intema di bilancio e della presenza della specifica regolamentazionesemplificatrice applicabile in caso di bilancio abbreviato.

L’obiettivoL’obiettivo èè quelloquello didi aggiornareaggiornare ii principiprincipi nazionalinazionali ancheanche allaalla luceluce didiquelliquelli cheche sonosono gligli effettivieffettivi utilizzatoriutilizzatori (prevalentemente(prevalentemente piccolepiccole ee mediemedieimprese)imprese) deidei principiprincipi inin modomodo dada realizzarerealizzare unun setset didi principiprincipi inin gradogrado didi venirevenireincontroincontro allealle esigenzeesigenze rappresentaterappresentate dada questiquesti soggettisoggetti ee relativirelativi stakeholderstakeholder..

26

NUOVE LINEE INTERPRETATIVE OIC PER I BILANCI 2014

NUOVE LINEE DA PARTE DELL’OIC PER I BILANCI 2014

AMBITO DI APPLICAZIONEI principi contabili OIC sono rivolti alle società di capitale italiane che

redigono i bilanci in base alle disposizioni del codice civile

OBIETTIVOConCon lala revisione,revisione, l’OICl’OIC miramira adad adeguareadeguare ii principiprincipi contabilicontabili nazionalinazionali allaalla

modernamoderna prassi,prassi, limitandolimitando lala divergenzadivergenza tratra principiprincipi nazionalinazionali eeinternazionali,internazionali, dovedove gligli IAS/IFRSIAS/IFRS offronooffrono soluzionisoluzioni condivisibilicondivisibili eeconsolidate,consolidate, ilil tuttotutto senzasenza doverdover sottostaresottostare aa critericriteri cheche esulanoesulano dalladallaculturacultura contabilecontabile nazionalenazionale..

Le variazioni apportate hanno anche comportato un riordino generale Le variazioni apportate hanno anche comportato un riordino generale della tematica e un miglior coordinamento con le disposizioni degli altri della tematica e un miglior coordinamento con le disposizioni degli altri principi contabili nazionali OIC.principi contabili nazionali OIC.

27

NUOVE LINEE INTERPRETATIVE OIC PER I BILANCI 2014

28

PRINCIPI REVISIONATI

OIC 12COMPOSIZIONE E SCHEMI DEL BILANCIO D’ESERCIZIO

L’OIC 12 ha lo scopo di definire i criteri per la presentazione dello stato patrimoniale, del conto economico e della nota integrativa, con particolare riguardo alla loro struttura e al loro contenuto. Con riguardo ai temi di dettaglio, rispetto al precedente OIC 12, si evidenzia:

il principio è raccomandato per le società di persone e le imprese individuali che svolgonoattività commerciale anche non previsto in assenza di soggetto controllante sottoposto alledisposizioni delle società di capitali; Viene stralciata la parte dedicata al rendiconto finanziario, in quanto la tematica è oggetto ditrattazione in uno specifico ed autonomo documento (OIC 10); si riporta in appendice un completo elenco di tutte le disposizioni del Codice Civile chehanno un impatto sulla presentazione dello stato patrimoniale, del conto economico e dellanota integrativa.

29

PRINCIPI REVISIONATI

OIC 12COMPOSIZIONE E SCHEMI DEL BILANCIO D’ESERCIZIO

-si prevede che il richiamo di una disposizione del codice civile deve intendersi comeinterpretazione e/o integrazione della stessa norma;- viene posto in evidenza che la normativa IRAP fa riferimento, perl’identificazione e la quantificazione dei componenti positivi e negativi del valoredella produzione, ai criteri di corretta qualificazione, imputazione temporale eclassificazione previsti dai “principi contabili adottati dall’impresa”. Pertanto,nel concreto, la piena e coerente applicazione del documento, espressamenterichiamata nella nota integrativa, costituisce elemento rilevante per ladeterminazione del valore della produzione ed ha reso necessario incorporarel’Interpretativo nel testo dell’OIC 12, come parte integrante del principiocontabile.Sono state inserite ulteriori precisazioni riguardanti i principi di classificazione erappresentazione delle voci negli schemi di stato patrimoniale e conto economico(contenuti nell’articolo 2423-ter codice civile), con particolare riguardo allasuddivisione, raggruppamento, aggiunta, adattamento e comparazione delle voci;

30

PRINCIPI REVISIONATI

OIC 12COMPOSIZIONE E SCHEMI DEL BILANCIO D’ESERCIZIO

precisa che se un elemento dell’attivo e del passivo ricade sotto più voci delloschema, l’iscrizione dell’elemento è effettuata nella voce che il redattore del bilancioritiene possa essere più rilevante rispetto alle esigenze conoscitive degli utilizzatori delbilancio, salvo i casi in cui i principi contabili non prevedano un trattamento specificoquindi c’è una certa discrezionalità salvo specifiche indicazioni del Principio.P.e.: L’OIC 19 “Debiti” in consultazione prevede che la voce D11) “debiti versocontrollanti” accoglie anche i debiti verso le controllanti che controllano la società,indirettamente, tramite loro controllate intermedie;

rivede il contenuto delle voci del conto economico per tener conto degliaggiornamenti realizzati sui principi contabili OIC: ad esempio, con riferimento allarilevazione degli accantonamenti nel conto economico, sono state effettuate alcuneprecisazioni per coordinare la disciplina contenuta nell’OIC 31 “Fondi per rischi eoneri e Trattamento di Fine Rapporto”;

31

PRINCIPI REVISIONATI

OIC 12COMPOSIZIONE E SCHEMI DEL BILANCIO D’ESERCIZIO

Classificazione per naturaPortando alla estreme conseguenze il principio di classificazione per natura dei costi(e con lo scopo di garantire la massima comparazione dei bilanci anche fra societàdiverse) viene stabilito che tutti i costi (anche se frutto di accantonamenti), sia quelliclassificabili in precedenza nella voce “Accantonamenti per rischi” B12) che in quella“Altri accantonamenti” B13), devono essere prioritariamente classificati per natura equindi nell’area del conto economico più pertinente in relazione alla loro natura:Pertanto (Per esempio):1) gli accantonamenti per indennità suppletiva agenti nelle prestazioni di servizi;2) gli accantonamenti per eventi straordinari nell’Area straordinaria3) gli accantonamenti per rischi di natura finanziaria negli oneri finanziari.

Tale approccio, prima riservato ad una semplice nota di opzione facoltativa delDocumento interpretativo n° 1 del Precedente OCI 12 ed oggi stabilita comeregola, in caso di costi rilevanti ai fini IRAP, si ritiene apra la strada alla pienadeducibilità degli stessi.

32

PRINCIPI REVISIONATI

OIC 12COMPOSIZIONE E SCHEMI DEL BILANCIO D’ESERCIZIOAccantonamenti identificati a titolo esemplificativo

Accantonamenti per rischi:Cause in corso;Garanzie prestate a terzi;Contratti ad esecuzione differite:Accantonamenti per oneri:Garanzia prodotti,Manutenzione ciclica,Buoni sconto,Manutenzione e ripristino beni gratuitamente devolvibili,Perdite previste su commesse per lavori di ordinazione Recupero ambientale

Tale elencazione non deve essere considerata che mera esemplificativa

33

PRINCIPI REVISIONATI

OIC 12COMPOSIZIONE E SCHEMI DEL BILANCIO D’ESERCIZIO

Viene espressamente previsto che, in assenza di valori per le voci per i dueesercizi in comparazione, le stesse non devono essere indicate (salvo caso valoriintegralmente svalutati)Viene previsto espressamente con riguardo alla nota integrativa che le informazioninella stessa sono presentate secondo l’ordine in cui le relative voci sono indicate neglischemi di stato patrimoniale e conto economico; e vengono fornite ulteriori indicazionicirca l’informazione da fornire in base all’Articolo 2427, numero 1, circa i criteri divalutazione adottati dalla società.Viene definitivamente chiarito il concetto di attività straordinaria che include,unicamente, i proventi e gli oneri la cui fonte è estranea all’attività ordinaria (siacaratteristica che accessoria) della società.Pertanto sono considerati straordinari i proventi e gli oneri che derivano da:

a) eventi accidentali ed infrequenti;b) operazioni infrequenti che sono estranee all’attività ordinaria della società.

34

PRINCIPI REVISIONATI

OIC 12COMPOSIZIONE E SCHEMI DEL BILANCIO D’ESERCIZIO

Attività straordinaria La straordinarietà di un evento o dell’operazione è determinata in funzione della loronatura in relazione all’ordinaria attività della società e quindi un concetto soggettivo.Restano comunque esclusi gli eventi, che seppur accidentali e non ricorrenti nel loroverificarsi o nel loro ammontare, sono connessi alla ordinaria attività della società

Esempio Crollo accidentale di un stabilimento è evento accidentale per un’impresaindustriale ma non lo è per un’impresa di assicurazione che lo abbia assicuratoindipendentemente dalla stessa rilevanza

Non sono eventi straordinari (e quindi i relativi costi e ricavi ad essi associati)a) Scioperi anche se di rilevante entità b) Utile e perdite derivanti da variazioni di cambio,c) Perdite su crediti (anche se di rilevante entità) d) Definizione di controversie anche se significative

Ciò non toglie che, in caso di estrema rilevanza, sia dovuta una specifica segnalazione informativa anche in relazione sulla gestione

35

PRINCIPI REVISIONATI

OIC 12COMPOSIZIONE E SCHEMI DEL BILANCIO D’ESERCIZIO

sono state introdotte le seguenti Appendici:

C Informativa sugli strumenti finanziari partecipativi,

D Locazione finanziaria e compravendita (Leasing e sale/ lease back),

E Operazioni di compravendita con obbligo di retrocessione,

F Informativa sull’attività di direzione e coordinamento di società,

H Informativa operazioni con parti correlate e accordi fuori bilancio.

Tale appendice è completamente aggiornata alla luce delle specifiche previsioni introdotte con l’Articolo 2427, 1° comma, n°22bis) e 2° comma (che richiama gli IAS per la definizione di parte correlata) e Articolo 2427, 1° co. n°22-ter.

36

PRINCIPI REVISIONATI

OIC 10RENDICONTO FINANZIARIO

Il nuovo principio contabile ha assunto valenza completamente autonoma rispetto all’OIC 12dove prima vi era incorporato. Tale modus operandi è probabilmente riconducibile alla volontàdell’organismo di dargli la maggiore rilevanza possibile in considerazione del fatto che noncostituisce ancora uno schema a corredo dello stato patrimoniale e del conto economico comeè invece nei principi contabili internazionali.

Viene modificata completamente la grandezza patrimoniale di riferimento al fine di determinare le cause delle variazioni intervenute che hanno costituito la causa (variazioni intervenute nella situazione patrimoniale, finanziaria d economica) che passa dal capitale circolante netto alle disponibilità liquide.

Nel concetto di disponibilità liquide, a seguito delle modifiche in sede di approvazionedefinitiva, non si fa più riferimento, oltre alla voce di bilancio nota,” anche agli strumentiregolati a vista utilizzati per soddisfare sbilanci di cassa dovuti ad esigenze quotidiane ocomunque di brevissimo termine. La precisazione è stata eliminata a causa delle incertezzeapplicative che ne potrebbero derivare per la corretta identificazione di tali strumentifinanziari.

37

PRINCIPI REVISIONATI

OIC 10RENDICONTO FINANZIARIO

Il rendiconto finanziario è un prospetto contabile che presenta le cause di variazione,positive o negative, delle disponibilità liquide avvenute in un determinato esercizio che èincorporato nella nota integrativa (in genere nella parte finale).

Nonostante la modifica strutturale del documento il principio non fa eccezioni in sede diprima applicazione n quanto viene previsto la necessità di redigerlo in forma comparativa(pertanto per il bilancio 2014 dovrà essere ricostruito anche quello, non redatto, salvoapplicazione anticipata già nel 2103 – visto che il documento era in bozza nel 01/14, per ilbilancio 2013) hanno per il quale era, si ritiene, ammissibile redigerlo per un solo anno vista lanon definitività del documento).

Non risultano nemmeno previste specifiche esenzioni per i soggetti che redigono il bilancioin forma abbreviata (nello specifico è raccomandato per tutte le tipologie di società).

Vengono previste due distinte modalità di redazione (metodo indiretto o metodo diretto)per la determinazione del flusso finanziario generato della gestione reddituale che, una voltascelta, dovrà, si ritiene, essere utilizzata con continuità al fine di garantire piena comparabilità.

38

PRINCIPI REVISIONATI

OIC 10RENDICONTO FINANZIARIO

I flussi finanziari presentati nel rendiconto finanziario vengono rigorosamente distinti in:

1) Gestione reddituale, Flussi che derivano dall’acquisizione, produzione e distribuzione di beni e della fornitura di

servizi e tutti gli altri flussi esclusi dall’attività di investimento o finanziamento (residuale)

2) Attività di investimento Flussi che comprendono i flussi derivanti dall’acquisto e vendita delle immobilizzazioni

materiali, immateriali e finanziarie e della attività finanziarie non immobilizzate.

3) Attività di finanziamento. Flussi che comprendono i flussi derivanti dall’ottenimento o dalla restituzione di

disponibilità liquide sotto forma di capitale di rischio.

39

PRINCIPI REVISIONATI

OIC 10RENDICONTO FINANZIARIO Principi di riferimento

Viene altresì stabilito il generale divieto di compensazione tra flussi finanziari

Viene previsto l’obbligo di indicare distintamente i flussi finanziari derivanti dal capitale proprio o dal capitale di debito nell’attività di finanziamento

Scelte già legate alla prassi in uso ma non codificate: Si precisa che interessi pagati e incassati sono presentati distintamente tra i flussi

finanziari della gestione reddituale, “salvo particolari casi in cui essi si riferiscono direttamente ad investimenti o a finanziamenti” come anche i dividenti incassati

Analogamente si stabilisce che le imposte pagate devono essere espresse nell’ambito della gestione reddituale a causa delle difficoltà di imputarle distintamente alle varie aree in cui

sono suddivisi i flussi.

40

PRINCIPI REVISIONATI

OIC 29CAMBIAMENTI PRINCIPI CONTABILI E STIME CONTABILI,

CORREZIONI ERRORI, EVENTI E OPERAZIONI STRAORDINARIE,FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

DA RICORDARE I criteri di valutazione sono le regole di valutazione adottate per la rappresentazione di ogni

singolo componente di bilancio. P.e.: il criterio valutazione rimanenze: é la valutazione al minoretra il costo di acquisto o produzione ed il valore di realizzazione desumibile dall’andamento delmercato.

I metodi di valutazione si intendono le modalità con cui un criterio di valutazione è applicato equindi con cui viene in concreto determinato. P.e..: vi sono diversi metodi alternativamenteutilizzabili per la determinazione del costo di acquisto dei beni in magazzino, quali il LIFO, il FIFO …

Secondo i principi contabili il metodo di valutazione che, nel concreto è la strumento perapplicare un criterio di valutazione, qualora ve ne siano di alternativi tutti ammissibili a parità disituazioni aziendali ed informative non costituisce niente altro che un criterio di valutazione equindi, in caso di modifica, pur in caso di invarianza del criterio di valutazione, si è sempre nel casodi una modifica del criterio di valutazione.

Ibli

41

PRINCIPI REVISIONATI

OIC 29CAMBIAMENTI PRINCIPI CONTABILI E STIME CONTABILI,

CORREZIONI ERRORI, EVENTI E OPERAZIONI STRAORDINARIE,FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

DA RICORDARE CAMBIAMENTI DI PRINCIPIO CONTABILECAMBIAMENTI DI PRINCIPIO CONTABILE

L’Articolo 2423 bis, co. 1, n° 6, C.C. stabilisce che i criteri di valutazione non possono esseremodificati da un esercizio all’altro ed il co. 2, inoltre, stabilisce che deroghe a tale principio sonoconsentite in casi eccezionali, e che in questi casi la nota integrativa deve motivare la deroga eindicarne l’influenza sulla rappresentazione della situazione patrimoniale e finanziaria e delrisultato economico (al lordo ed al netto dell’effetto imposte).

Il Codice Civile non dà alcun indicazione sulla modalità di rappresentazione dell’informativa innota integrativa.

42

PRINCIPI REVISIONATI

OIC 29CAMBIAMENTI PRINCIPI CONTABILI E STIME CONTABILI,

CORREZIONI ERRORI, EVENTI E OPERAZIONI STRAORDINARIE,FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

PRINCIPALI MODIFICHE

Riformulazione della disciplina della determinazione degli effetti del cambiamento diprincipio in maniera più puntuale, limitando l’applicazione del metodo prospettico a specificicasi;

Revisione disciplina della rilevazione degli errori per garantire uniformità di trattamentodegli stessi, eliminando la distinzione tra “errori determinanti” ed “errori non determinanti”;

Ampliamento della trattazione degli eventi successivi alla data di bilancio con l’obiettivo ditrattare in maniera più esaustiva la possibilità che tali eventi possano comportare un problemadi continuità aziendale.

43

PRINCIPI REVISIONATI

OIC 29CAMBIAMENTI PRINCIPI CONTABILI, CAMBIAMENTI STIME CONTABILI,

CORREZIONI ERRORI, EVENTI E OPERAZIONI STRAORDINARIE,FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIOApplicazione metodo prospettico in solo due specifici casi

1) Non sia ragionevolmente possiibile quantificare l’effetto pregresso (nonmodificato).

2) Determinazione dell’effetto pregresso sia eccessivamente onerosa. (New)Onerosità è da intendersi nel senso di impegno di tempo e risorseamministrative eccessive rispetto al fine che si intende realizzareIn sostanza sono casi assolutamente svincolati dalla tipologia e dalle motivazioniche hanno indotto a procedere alla modifica del cambiamento del principiocontabile.Prima era consentita quando il nuovo principio avrebbe determinatol’imputazione a conto economico di costi che precedentemente venivacapitalizzati

44

PRINCIPI REVISIONATI

OIC 29CAMBIAMENTI PRINCIPI CONTABILI, CAMBIAMENTI STIME CONTABILI,

CORREZIONI ERRORI, EVENTI E OPERAZIONI STRAORDINARIE,FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

Definizione eventi successivi

Fatti successivi che devono essere recepiti nei valori in bilancio.

Sono quei fatti che modificano condizioni già esistenti alla data diriferimento del bilancio,ma si manifestano dopo la chiusura e cherichiedono modifiche ai valore delle attività e delle passività in bilancio, inconformità al postulato della competenza.

Il nuovo principio revisionato non modifica nulla e mantiene le medesime casistiche esemplificative

45

PRINCIPI REVISIONATI

OIC 29CAMBIAMENTI PRINCIPI CONTABILI, CAMBIAMENTI STIME CONTABILI,

CORREZIONI ERRORI, EVENTI E OPERAZIONI STRAORDINARIE,FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

Definizione eventi successivi Fatti successivi che non devono essere recepiti nei valori in bilancio.

Sono quei fatti che modificano situazioni già esistenti alla data diriferimento del bilancio ma che non richiedono variazione dei valori dibilancio in quanto di competenza dell’esercizio successivo. (in quanto inesso avvenuti)

Il nuovo principio prevede alcuni nuovi esempi : La sostituzione di un prestito a breve con uno a lungo conclusosi nel

periodo fra la chiusura del bilancio e quella di formazione del bilancio (OIC19)

La ristrutturazione di un debito avente effetti contabili nel medesimo periodo. (OIC 6).

46

PRINCIPI REVISIONATI

OIC 29CAMBIAMENTI PRINCIPI CONTABILI, CAMBIAMENTI STIME CONTABILI,

CORREZIONI ERRORI, EVENTI E OPERAZIONI STRAORDINARIE,FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

Definizione eventi successivi Fatti successivi che possono incidere sulla continuità aziendale (New)

a) Decisioni di porre in liquidazione la societàb) Cessazione attività operativac) Rilevante peggioramento del risultato gestionale e/o della situazione

finanziariaAlla luce di tali fatti, che seppur di “competenza” dell’esercizio

successivo, facendo venire meno la continuità aziendale , rendono di fatto incompatibili le regole generali di valutazione, determinando la

necessità di applicare di fatto i criteri di valutazione previsti per i bilanci di liquidazione

PRINCIPI REVISIONATI

OIC 14 DISPONIBILITA’ LIQUIDE

Unico nuovo tema trattato riguarda l’esposizione dei rapporti di crediti e debiti conseguentidelle varie società partecipante al cash pooling che , si sostanzia, in un meccanismo di gestioneaccentrata della tesoreria per ottimizzare l’uso delle risorse finanziarie. In tali circostanze unaunica società gestisce la liquidità per conto delle altre società del gruppo, tramite un contocorrente comune (“poll account”) sul quale sono riversate le disponibilità liquide di ciascunasocietà aderente.

Al riguardo si precisa che la quota di pertinenza di ciascuna società del saldo del conto corrente comune , facente capo di regola alla capogruppo, si classifica tra i crediti (o i debiti,

a seconda del caso) verso la società gestrice (crediti e/o debiti vs. controllante) e che nel bilancio della società gestrice del fondo comune, la classificazione del suo saldo è simmetrica

rispetto a quanto rilevato dalle altre società partecipanti al cash pooling.

47

PRINCIPI REVISIONATI

48

PRINCIPI REVISIONATI

OIC 18 RATEI E RISCONTI

I temi di novità sono i seguenti:

Si precisa più puntualmente che i risconti attivi (trattandosi di costi differiti inparticolare se di natura pluriennale) devono essere sempre soggetti ad un test direcuperabilità in relazione agli effettivi benefici futuri. Pertanto, in caso di minore utilità,devono essere svalutati con la voce B10d) ;

Viene trattato il tema dei maxicanoni pagati per contratti di leasing, stabilendoche, in caso di riscatto anticipato del bene in locazione, la qua residua dello stessodeve essere capitalizzato in aggiunta al valore di riscatto dello stesso;

Si elimina altresì la previsione della distinzione nello stato patrimoniale, previstanella precedente versione, in caso di ammontari apprezzabili, alla luce della previsionecivilistica di operare in tal senso già in nota integrativa.

PRINCIPI REVISIONATI

O.I.C. 15Crediti

Chiarimenti, precisazioni e novità rivelanti

a) Perdite su crediti in B.14 (previo utilizzo fondo svalutazione crediti)

b) Le vendite ex patto di riserva di proprietà sono sempre ricavi inquanto c’è integrale trasferimento dei rischi perimento bene (è soloforma di garanzia)

c) Eliminazione esclusione attualizzazione per crediti scadenticontrattualmente entro l’esercizio successivo. Motivazione inquanto in tale caso la scadenza potrebbe già superare i dodici mesi

49

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

O.I.C. 15Crediti

Chiarimenti, precisazioni e novità rivelanti (segue)

d) I crediti finanziari, anche se non onerosi, non si attualizzano inquanto non originati da operazioni commerciali (Novità)

e) Si precisa comunque per i crediti finanziari, se rilevanti, la necessitàdi quantificazione x indicazione in N.I. (Novità)

f) I crediti non devono essere esposti nel netto interessi non maturati(Risconto passivo) Conseguenza, non espressa, la stima perditepresumibili deve essere quantificata cmq al netto dello stesso

50

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

O.I.C. 15Crediti

Chiarimenti, precisazioni e novità rivelanti (segue)

g) Si precisa che in sede di valutazione si deve tenere conto deglieventi post bilancio (p.e. fallimento per debitore le cui difficoltà eranogià note)

h) La valutazione di esigibilità deve tenere conto delle eventualigaranzie esistenti viste nell’ottica dell’esito della loro successivaescussione

i) Analogamente la presenza di assicurazione deve essere vistanell’ottica di effettivo riconoscimento dell’indennizzo

51

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

O.I.C. 15Crediti

Chiarimenti, precisazioni e novità rivelanti (segue)

l) Tutte le rettifiche (resi, sconti, abbuoni, premi ecc.) devono esserestimate e portate a riduzione dei ricavi (Novità).Non si utilizzano più gli Accantonamenti a f.di rischi coerentecon O.I.C. 19

m) Eccezione La rettifica da riconoscersi a clienti x crediti giàriscossi, in tale caso, sarà esposto quale Fondo per oneri,

n) Si forniscono indicazioni più puntuali circa i criteri da utilizzare pereventuali svalutazioni forfettarie (applicabile solo per crediti nonanomali) prevedendo la necessità di omogeneità delle stesse: settoreeconomico, area geografica, per garanzie ecc.

52

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

O.I.C. 15Crediti

Contenuto rilevante Si stabilisce che la cancellazione del credito dal bilancio

è fondata su:a) Estinzione diritti contrattuali a percepire i relativi

flussi finanziari (p.e. prescrizione)Oppure

b) Trasferimento della titolarità dei diritti contrattuali suiflussi finanziari dei crediti se connessa altrasferimento di tutti i rischi inerenti il credito (p.e.pro-soluto).

53

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

O.I.C. 15Contenuto rilevante (segue)

Pertanto

Qualora alla cessione dei diritti contrattuali, non segua iltrasferimento totale dei rischi, il credito non deve esserecancellato dal bilancio (p.e. cessioni pro-solvendo)

e

Deve essere sempre considerato per la quantificazione delfondo svalutazione crediti

54

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

O.I.C. 15Crediti

Contenuto rilevante (segue)Cancellazione credito (cessione)

a) La valutazione del requisito del trasferimento del rischio deveessere di sostanza e quindi fondata su tutti gli elementi utilidisponibili (clausole contrattuali, presenza di penali,retrocessione a determinate condizioni ecc.)

a) Se tale accertamento porta a far ritenere la permanenza di unrischio solo minimale del cedente, si è nell’ipotesi divalutazione quale Accantonamento per rischi con obbligo disegnalazione nei conti d’ordine e coerente informativa

55

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

O.I.C. 15Crediti

Contenuto rilevante (segue)Differenza valore nominale / Pagamento cessionario

a) Cancellazione: Va sempre qualificata perdita e mai ha naturafinanziaria

b) Mantenimento iscrizione: In assenza di altri elementi utili, vasempre qualificata come finanziaria e, pertanto, potrebbecomportare la rilevazione di risconti attivi in base allacompetenza economica. Ovviamente il flusso percepito hanatura finanziaria costituendo un’anticipazione della futurariscossione del credito ceduto

56

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

O.I.C. 15Crediti

Contenuto rilevante (segue)Conseguenza

a) Non è più ammessa l’opzione contabile di cancellazione delcredito anche in presenza di cessioni pro-solvendo o ditrasferimento dello stesso con girata cambiale segnalando neiconti d’ordine il rischio di regresso che, peraltro, imponeva larilevazione del rischio di esigibilità in un Fondo rischi e non inun F.do sval.ne

b) Tale opzione “permetteva” di non rilevare l’anticipazionericevuta riducendo direttamente i crediti commerciali

57

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 16 IMMOBILIZZAZIONI MATERIALI

Definizioni Il valore netto contabile di un’immobilizzazione materiale è il valore al quale il bene è iscritto in bilancio

al netto di ammortamenti e svalutazioni dell’esercizio e di esercizi precedenti.L’ammortamento è la ripartizione del costo di un’immobilizzazione nel periodo della sua stimata vita

utile con un metodo sistematico e razionale.Il valore iniziale da ammortizzare è la differenza tra il costo dell’immobilizzazione, determinato secondo

i criteri enunciati nel principio, e, se determinabile, il suo presumibile valore residuo al termine del periododi vita utile.

Il valore residuo di un bene è il valore realizzabile dal bene al termine del periodo di vita utile.La vita utile è il periodo di tempo durante il quale la società prevede di poter utilizzare

l’immobilizzazione. Può essere determinata anche attraverso le quantità di unità di prodotto (o misuraequivalente) che si stima poter ottenere tramite l’uso dell’immobilizzazione.

La svalutazione è la riduzione del valore contabile di un’immobilizzazione per adeguarla al valorerecuperabile.

Il valore recuperabile di un’immobilizzazione è pari al maggiore tra il valore d’uso e il suo valore equo(fair value), al netto dei costi di vendita.

58

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 16 IMMOBILIZZAZIONI MATERIALI

Novità:Le novità più rilevanti introdotte sono:Chiarimento di alcuni aspetti applicativi degli ammortamenti. In particolare, si sono fornitealcune precisazioni in tema di ammortamento di componenti aventi vite utili diverse delcespite principale,Specificazione che il processo di ammortamento va interrotto solo nel caso in cui il valoreresiduo risulti almeno pari al valore contabile del cespite;Eliminazione della previsione secondo cui l’ammortamento andava sospeso per i cespiti nonutilizzati per lungo tempo. Anche in questo caso l’ammortamento va effettuato consideratoche il bene è pur sempre soggetto ad obsolescenza tecnica ed economica;Riformulazione della disciplina della capitalizzazione degli oneri finanziari con lo scopo direnderla di più agevole comprensione ed applicazione. Nel concreto si è riconosciuta lapossibilità di capitalizzare gli oneri finanziari, quelli specifici e quelli generici, in proporzionealla durata del periodo di fabbricazione, sempre che quest’ultimo sia significativo;

59

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 16 IMMOBILIZZAZIONI MATERIALI

Novità (segue):Le novità più rilevanti introdotte sono (segue):

Eliminazione della previsione contenuta nel precedente principio che permetteva di nonscorporare il valore del terreno dai fabbricati su cui essi insistono quando il valore del terrenotenda a coincidere con il valore del fondo di ripristino/bonifica del sito, nel presupposto che larilevazione distinta del terreno e del relativo fondo di accantonamento fornisca una migliorerappresentazione al lettore del bilancio. Lo scorporo del valore del terreno è di fattodivenuta obbligatorio. Chiarimento espresso che le immobilizzazioni acquisite a titolo gratuito sono iscritte al

presumibile valore di mercato al lordo costi accessori con contropartita in Area straordinaria;- Precisazione che le svalutazioni di immobilizzazioni devono sempre interessare il conto

economico anche se rivalutate con transito a Patrimonio netto, salvo diversa previsione dilegge.- Viene riproposto il trattamento originario dei beni destinati ad essere venduti, in attesa chesi definiscano i criteri ai quali sarà recepita la nuova direttiva che prevede la classificazionecome attivo circolate, specificandone la condizioni:

60

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 16 IMMOBILIZZAZIONI MATERIALI

Novità (segue):Condizioni per la riclassifica come Attivo circolante (in precedenza non precisate):

1)Le immobilizzazioni sono vendibili nelle condizioni attuali o non richiedono modifiche talida poterle destinare all’alienazione;2)La vendita appare altamente probabile alla luce delle iniziative intraprese, del prezzoprevisto e delle condizioni di mercato;3)L’operazione dovrebbe concludersi a breve termine

Tali tipologie di cespiti non sono più soggetti ad ammortamento e sono valutati al minorefra il costo netto ed il prezzo nel corso della normale gestione al netto dei costi diretti divendita e dismissione.

Stessa regola valutativa (non di classificazione) si applica anche ai cespiti obsoleti ed ingenerale non più utilizzati o utilizzabili nel ciclo produttivo.

61

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 24IMMOBILIZZAZIONI IMMATERIALI

Contenuto

Le immobilizzazioni immateriali sono normalmente caratterizzate dalla mancanzadi tangibilità: per questo vengono definite “immateriali”.

Esse sono costituite da costi che non esauriscono la loro utilità in un solo periodo,ma manifestano i benefici economici lungo un arco temporale di più esercizi.

Esse sono costituite da: oneri pluriennali, beni immateriali, avviamento,immobilizzazioni immateriali in corso e acconti.

62

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 24IMMOBILIZZAZIONI IMMATERIALI

Le novità più rilevanti introdotte sono:

Chiarimenti circa i requisiti generali per l’iscrizione degli oneri pluriennali:Sono costi che non esauriscono la loro utilità nell’esercizio in cui sono sostenuti che hanno

caratteristiche difficilmente determinate con riferimento alla loro utilità pluriennale che:1)Dimostrata utilità futura, 2) Correlazione oggettiva con benefici futuri e 3) Recuperabilitàstimabile con ragionevole certezza vista l’estrema aleatorietà la stima deve dareprevalenza al principio della prudenza

-_ Riformulazione ed integrazione della definizione di avviamento: Precisazione delle ragioni per le quali i costi di addestramento e di qualificazione delpersonale sono capitalizzati (operazioni che si sostanziano in un investimento sugli attualifattori produttivi – quali costi di start-up - e comportano un profondo cambiamento nellastruttura produttiva, commerciale e amministrativa), confermando che i costi di riduzionestraordinaria del personale sono da spesarsi perché non rispettano tali requisiti;

63

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 24IMMOBILIZZAZIONI IMMATERIALI

Le novità più rilevanti introdotte sono (segue):

Eliminazione dei riferimenti ai costi per la produzione e per la distribuzione di cataloghi, diespositori e di altri strumenti e materiali aventi finalità promozionali trattandosi di beni materialipiuttosto che di immobilizzazioni immateriali;

Precisazione, in relazione ai brevetti, diritti di sfruttamento di opere, marchi e licenze econcessioni, che se il contratto di acquisto prevede, oltre al pagamento di un corrispettivoiniziale, anche il pagamento di futuri corrispettivi aggiuntivi commisurati agli effettivi volumidella produzione o delle vendite, è iscrivibile tra le immobilizzazioni immateriali il solo costopagato inizialmente, mentre gli ammontari parametrati ai volumi della produzione o dellevendite, degli esercizi successivi si imputano a conto economico e non si capitalizzano tra i costidi acquisto, in quanto direttamente correlati ai ricavi dei medesimi esercizi;

64

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 24IMMOBILIZZAZIONI IMMATERIALI

Le novità più rilevanti introdotte sono (segue):

Eliminazione del riferimento che nel caso in cui si paghi un importo superiore ai valoricontabili dell’azienda, acquisiti in ragione a motivi diversi dalla redditività della singola impresa(ad esempio, per sinergie o eliminazione di un concorrente), si debba imputare direttamente aconto economico tale maggiore valore in quanto tale approccio muove dall’assunto opinabile(e in contrasto con l’approccio seguito nella prassi e indicato dagli IAS/IFRS) che si tratterebbedi un cattivo affare nonostante le sinergie prodotte;

- Chiarimento della disciplina degli ammortamenti con particolare riguardo al momentoiniziale dell’ammortamento ( disponibilità all’uso) ed alla nozione di valore residuo,coordinandola con l’OIC 16 “Immobilizzazioni materiali”; Specificazioni sulla disciplina della rilevazione contabile dei contributi pubblici, coordinandolacon l’OIC (in precedenza non presente);

65

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 24IMMOBILIZZAZIONI IMMATERIALI

Le novità più rilevanti introdotte sono (segue): Precisazioni del momento fino a cui i costi per la realizzazione interna di un progetto sonoclassificati nei costi di ricerca e sviluppo;

lndicazioni circa la disciplina dei software non tutelati specificando che sono capitalizzabili irelativi costi (diretti e indiretti);

Le modalità di cancellazione dei costi per migliorie sui beni di terzi (qualora non iscrivibili comeimmobilizzazioni materiali in quanto non dotati di autonomia) in caso di cessazione anticipatadel contratto di locazione (o leasing):1) Cessazione anticipata Imputazione a conto economico2) Riscatto anticipato Capitalizzazione al costo del bene nel limite del valore recuperabile

- Limite ammortamento avviamento in venti anni (era dieci anni) con obbligo di motivazioni

66

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 9 SVALUTAZIONE PER PERDITE DUREVOLI DI VALORE DELLE

IMMOBILIZZAZIONI MATERIALI ED IMMATERIALISi definisce perdita durevole di valore la diminuzione di valore che rende il valore Si definisce perdita durevole di valore la diminuzione di valore che rende il valore recuperabile di un’immobilizzazione, determinato in una prospettiva di lungo recuperabile di un’immobilizzazione, determinato in una prospettiva di lungo

termine, inferiore rispetto al suo valore netto contabiletermine, inferiore rispetto al suo valore netto contabile

Finalità ed ambito di applicazione del principio.L’OIC 9 ha lo scopo di disciplinare il trattamento contabile e l’informativa da fornire

nella nota integrativa per le perdite durevoli di valore delle immobilizzazioni materiali eimmateriali.

Le indicazioni contenute nel nuovo principio sostituiscono quelle contenute negliOIC 16 (nella sua versione rivista del 13 luglio 2005) e 24 (nella sua versione rivista del30 maggio 2005).

Il principio si applica ai fini della valutazione delle immobilizzazioni materiali edimmateriali. Nel caso in cui un altro principio contabile regoli un aspetto specifico delladisciplina delle perdite durevoli di valore, si deve fare riferimento a quel principio per iltrattamento contabile della fattispecie particolare.

67

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 9 SVALUTAZIONE PER PERDITE DUREVOLI DI VALORE DELLE IMMOBILIZZAZIONI

MATERIALI ED IMMATERIALI

Il nuovo principio propone il modello basato sull’attualizzazione dei flussi di cassacome paradigma concettuale di riferimento per la determinazione del valorerecuperabile delle immobilizzazioni materiali e immateriali, secondo un approccio diuniversale accettazione ed adottato dagli organismi contabili internazionali piùautorevoli.

Nella definizione puntuale della regola contabile, tuttavia, si è modulatal’applicazione del modello sulla base delle dimensioni della società, così da consentireai soggetti di piccole/medie dimensioni (parametri analoghi a quelli del consolidato)di evitare il sostenimento di oneri sproporzionati rispetto ai benefici chederiverebbero dall’adozione di tecniche complesse. In questo senso è la revisione diconsentire di usare l’approccio semplificato basato sulla capacità di ammortamento.

68

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 9 SVALUTAZIONE PER PERDITE DUREVOLI DI VALORE DELLE IMMOBILIZZAZIONI

MATERIALI ED IMMATERIALIDefinizioni

Valore d’uso Valore recuperabile di attività o di unità generatrice di flussi di cassa

Valore equo (fair value) Ammontare ottenibile dalla vendita di un’attività in unatransazione ordinaria fra operatori di mercato alla data di valutazione.

Valore recuperabile il maggiore fra valore d’uso ed il valore equo (fair value)

Capacità di ammortamento Margine economico che la gestione mette adisposizione per la copertura degli ammortamenti dato dal risultato economicoordinario al lordo delle imposte sottraendo gli ammortamenti

69

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 9 SVALUTAZIONE PER PERDITE DUREVOLI DI VALORE DELLE IMMOBILIZZAZIONI

MATERIALI ED IMMATERIALI

Fattori di potenziali perdite di valore:

1)Significativa diminuzione di valore rispetto al prevedibile.

2)Prevedibili variazioni negative nell’immediato futuro del quadro economico,normativo, tecnologico nell’ambito del settore in cui la società opera;

3) Il valore contabile delle attività nette è superiore al valore equo stimato dallasocietà in relazione a tuta od ad una parte della di essa;

4) Cambiamenti significativi in merito alla prospettive di gestione della società

70

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 9 SVALUTAZIONE PER PERDITE DUREVOLI DI VALORE DELLE IMMOBILIZZAZIONI

MATERIALI ED IMMATERIALI

In caso di indicazioni di potenziali perdite durevoli, ciò potrebbe renderecomunque opportuno, in via preliminare. una modifica della vita utile conconseguente modifica degli ammortamenti.

In presenza di fattori di rischio di potenziali perdite di valore, la determinazione dientrambi i valori di raffronto potrebbe non essere necessario alla luce del fatto chebasta che uno dei due sia maggiore del valore contabile che la condizione di nonsussistenza di una perdita durevole di valore non si sia realizzata.

71

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 9 SVALUTAZIONE PER PERDITE DUREVOLI DI VALORE DELLE IMMOBILIZZAZIONI

MATERIALI ED IMMATERIALIMetodo semplificato

Presupposti di applicazione

1) Unità generatrice di cassa tende a coincidere con l’intera società 2) Flussi di cassa, in ipotesi di dinamica del circolante stabile, possono essere

approssimati dal flussi di reddito. In caso di non ricorrenza di tali ipotesi semplificatrici è

necessario procedere per singolo ramo di azienda (con necessità di ripartizione degli oneri finanziari )

3) Periodo temporale massimo per le previsioni economiche (5 anni)

72

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 9 SVALUTAZIONE PER PERDITE DUREVOLI DI VALORE DELLE IMMOBILIZZAZIONI

MATERIALI ED IMMATERIALIMetodo semplificato

Risultati Test 1) Valore positivo finale nel periodo preso a riferimento della sommatoriadel risultato economico al netto degli ammortamenti. (non rilevanza dieventuali dati parziali annuali negativi ) Test superato

2) Valore negativo finale nel periodo preso a riferimento della sommatoria delrisultato economico al netto degli ammortamenti. (non rilevanza di eventuali datiparziali annuali negativi Test non superato

3)Attribuzione perdita in via prioritaria all’avviamento e, residualmente, in viaproporzionale alle immobilizzazioni materiali ed immateriali

73

PRINCIPI REVISIONATI

OIC 9 SVALUTAZIONE PER PERDITE DUREVOLI DI VALORE DELLE IMMOBILIZZAZIONI

MATERIALI ED IMMATERIALILa perdita in nota integrativa. L’articolo 2427 codice civile, al numero 3-bis) impone di indicare nella nota integrativa: “la misura e le motivazioni delle riduzioni di valore applicate alle immobilizzazioni materiali e immateriali,facendo a tal fine esplicito riferimento al loro concorso alla futura produzione di risultati economici, alla loroprevedibile durata utile e, per quanto rilevante, al loro valore di mercato, segnalando altresì le differenzerispetto a quelle operate negli esercizi precedenti ed evidenziando la loro influenza sui risultati economicidell’esercizio;”.Il principio prevede che, inoltre, informazioni sulle modalità di determinazione del valore recuperabile, conparticolare riguardo a: durata dell’orizzonte temporale preso a riferimento per la stima analitica dei flussi finanziari futuri;tasso di crescita utilizzato per stimare i flussi finanziari ulteriori; ed l tasso di attualizzazione applicato.Se del caso, si forniscono informazioni sulle tecniche usate per la determinazione del valore equo (fair value).

Le società che adottano il metodo semplificato ne danno menzione nella nota integrativa ed indicano la durata dell’orizzonte temporale preso a riferimento per la stima analitica dei flussi reddituali futuri.

PRINCIPI REVISIONATI

74

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 13RIMANENZE

Le novità più rilevanti introdotte sono : Riformulazione della disciplina della capitalizzazione degli oneri finanziari con l’obiettivo direnderla di più agevole comprensione ed applicazione. In analogia a quanto previsto per ilprincipio OIC 16 “Immobilizzazioni materiali”: nel concreto è ora riconosciuta la possibilità dicapitalizzare gli oneri finanziari, sia quelli specifici che quelli generici, in proporzione alla duratadel periodo di fabbricazione, se la sua durata è significativa; Indicazioni operative sul metodo del prezzo al dettaglio con un esempio applicativo inappendice nella prospettiva di rendere più chiara l’esposizione e i riferimenti presenti; Chiarimenti circa il trattamento contabile dei contributi in c/esercizio per l’acquisto dirimanenze. In particolare, si è precisato che, per la valutazione delle rimanenze, i contributi inc/esercizio ricevuti sono portati in deduzione al costo di acquisto dei materiali. In questo modo,la valutazione delle rimanenze permette di sospendere i costi effettivamente sostenuti, ossia alnetto dei contributi ricevuti. Si forniscono inoltre indicazioni sulla classificazione dei relativiimporti nelle voci di conto economico (Voce A 5) senza detrazione diretta dai costi).

75

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 23LAVORI IN CORSO SU ORDINAZIONE

Un lavoro in corso su ordinazione (o commessa) si riferisce a un contratto, di durata non Un lavoro in corso su ordinazione (o commessa) si riferisce a un contratto, di durata non necessariamente ultrannuale, per la realizzazione di un bene (o una combinazione di beni) o necessariamente ultrannuale, per la realizzazione di un bene (o una combinazione di beni) o per la fornitura di beni o servizi non di serie che insieme formino un unico progetto, ovvero per la fornitura di beni o servizi non di serie che insieme formino un unico progetto, ovvero

siano strettamente connessi o interdipendenti per ciò che riguarda la loro progettazione, siano strettamente connessi o interdipendenti per ciò che riguarda la loro progettazione, tecnologia e funzione o la loro utilizzazione finale.tecnologia e funzione o la loro utilizzazione finale.

Le novità più rilevanti introdotte sono (segue):

Non tratta più delle commesse in valuta estera, trattate nel nuovo OIC 26 “Operazioni,attività e passività in valuta estera”; Sono state inserite, per esigenza di chiarezza, alcune definizioni, tra cui: ricavi e costi di

commessa, ricavo maturato, revisione prezzo, varianti, stato avanzamento lavori, incentivi;

76

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 23LAVORI IN CORSO SU ORDINAZIONE

Le novità più rilevanti introdotte sono :

Definizione puntuale dei requisiti per l’applicazione del criterio della percentuale dicompletamento (esistenza contratto vincolante, risultato commessa stimatoattendibilmente, diritto al corrispettivo che matura con ragionevole certezza conl’esecuzione dei lavori, non vi sono incertezze circa le condizioni contrattuali o fattoriesterni che rendano dubbia la capacità dei contraenti di adempiere); Non è più ammessa per le commesse ultrannuali la valutazione in base allacommessa completata al sussistere delle condizioni previste per la percentuale dicompletamento ; Precisazione che, in presenza di commesse di breve termine, che è possibileapplicare entrambi i criteri (in quanto il criterio della commessa completata nonproduce normalmente effettivi distorsivi) Prima l’indicazione era per il criteriodella commessa completata.

77

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 23LAVORI IN CORSO SU ORDINAZIONE

Le novità più rilevanti introdotte sono (segue): Chiarimento, con riguardo agli anticipi ed acconti, che, al momento della rilevazione inizialesono iscritti nel passivo patrimoniale, mentre ,al momento della fatturazione definitiva deilavori, essi sono stornati dal passivo con contropartita la rilevazione di un ricavo alla voce A1“ricavi delle vendite e delle prestazioni”. La rilevazione a ricavo è effettuata solo quando vi è lacertezza che il ricavo maturato sia definitivamente riconosciuto all’appaltatore qualecorrispettivo del valore dei lavori eseguiti. Viceversa, fino a quando non vi è questa certezza,gli anticipi e gli acconti continuano ad essere rilevati tra le passività;

Previsione che la perdita probabile per il completamento della commessa è rilevata adecremento del valore dei lavori in corso su ordinazione; solo nel caso in cui la perdita èsuperiore a tale valore si rileva un fondo rischi ed oneri (Coerente con OIC 12). Rispetto allaprecedente versione dell’OIC 23, si elimina dunque l’alternativa di rilevare la perdita probabileal fondo rischi e oneri, anche quando la perdita è inferiore al valore dei lavori in corso;

78

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 23LAVORI IN CORSO SU ORDINAZIONE

Le novità più rilevanti introdotte sono (segue):

Introduzione di nuove indicazioni relativamente agli incentivi e alle richieste di corrispettiviaggiuntivi, prevedendo che essi siano inclusi tra i ricavi di commessa quando: a) entro la data delbilancio vi è l’accettazione formale del committente degli incentivi o delle richieste dicorrispettivi aggiuntivi; ovvero b) pur in assenza di una formale accettazione, alla data delbilancio è altamente probabile che l’incentivo o la richiesta di corrispettivi aggiuntivi siaaccettata sulla base delle più recenti informazioni e dell’esperienza storica;

Modifica del trattamento contabile dei costi per l’acquisizione della commessa e dei costipre - operativi; il nuovo principio prevede che, al rispetto di determinate condizioni (specificariferibilità dei costi sostenuti ed attendibilmente misurabili), essi siano inclusi tra i costi dellacommessa e non più capitalizzati ed ammortizzati come “immobilizzazioni immateriali”.

79

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 21 PARTECIPAZIONI E AZIONI PROPRIE

Le novità più rilevanti introdotte sono:

Riformulazione della disciplina relativa ai cambiamenti di destinazione;

In sostanza si prevede che, in caso di cambio di destinazione, la stessa sia valutata al momento del trasferimento secondo i criteri previsti dal portafoglio di provenienza. Pertanto: Da Immobilizzate a Circolante: rilevazione perdita durevole se sussistente con successiva verifica in sede di bilancio con il valore di mercato Da Circolante a Immobilizzate: rilevazione eventuale perdita quale differenza fra costo e valore di mercato.

Sussiste inoltre obbligo di informativa in nota integrativa (non si precisa se debbano esserespecificamente indicati gli effetti economici contabilizzati)

- Chiarimento che la rilevazione della plus/minusvalenza da realizzo non deve tener conto delle spese dicessione, nel presupposto che questo approccio dia migliore attuazione al principio civilistico che prevede ildivieto di compensare tra loro componenti economiche di diversa natura : Plus/Minus Area C) e Oneri percessione Area B);

80

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 21 PARTECIPAZIONI E AZIONI PROPRIE

Le novità più rilevanti introdotte sono (segue):

Modifica del trattamento contabile dei diritti di opzione, eliminando l’obbligo di procederead una svalutazione della partecipazione nel caso tali diritti non siano esercitati, nelpresupposto che il mancato esercizio costituisca soltanto un indicatore potenziale di perditadurevole di valore; Rilevazione per competenza dei dividendi anche solo in base ad una delibera del Cda didistribuzione da parte della controllata purché precedente a quella del Cda dellacontrollante e nel presupposto che la controllante eserciti un’influenza dominante inAssemblea;Previsione della possibilità di rilevare che la distribuzione di dividendi da parte dellapartecipata genera sempre proventi finanziari, a cui può seguire, ove del caso, la rilevazione diuna svalutazione della partecipazione.

81

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 25 IMPOSTE SUL REDDITO

DEFINIZIONE ““L’onere fiscale per una società rappresenta l’ammontare L’onere fiscale per una società rappresenta l’ammontare complessivo delle imposte sul reddito di competenza dell’esercizio, costituito complessivo delle imposte sul reddito di competenza dell’esercizio, costituito

dalle imposte correnti e dalle imposte differite e anticipate. L’onere fiscale dalle imposte correnti e dalle imposte differite e anticipate. L’onere fiscale comprende, dunque, l’onere fiscale corrente e differitocomprende, dunque, l’onere fiscale corrente e differito”.”.

Le novità più rilevanti introdotte sono:

Disciplina organica della rilevazione della fiscalità differita derivante da:

i) operazioni che hanno effetto sul conto economico;ii) operazioni che non hanno effetto sul conto economico (ad esempio, operazionistraordinarie, rivalutazione di attività, riserve in sospensione di imposta)

82

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 25 IMPOSTE SUL REDDITO

Le novità più rilevanti introdotte sono (segue)

- Aggiornamento della disciplina delle perdite fiscali riportabili in base alle disposizioni regolantila nuova riportabilità illimitata nel tempo ma limitata parzialmente nell’importo;-Precisazione, con riguardo al calcolo delle imposte differite e anticipate, che l’aliquota fiscaleapplicabile per il loro calcolo è quella in vigore nell’esercizio nel quale le differenze temporanee siriverseranno, previste dalla normativa fiscale vigente alla data di riferimento del bilancio; Chiarimento esplicito, con riguardo alla fiscalità differita da operazioni che non hanno effettosul conto economico, che non si procede alla rilevazione delle imposte differite e anticipate nelcaso di:

a) rilevazione iniziale dell’avviamento eb) rilevazione iniziale di un’attività o di una passività in un’operazione che non influenza

direttamente né il risultato civilistico né il reddito imponibile e non è un’operazione straordinaria.

83

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 25 IMPOSTE SUL REDDITO

Calcolo fiscalità differita (Presupposto)

1) Differite passive: Sempre salvo che la futura passività fiscale sia consideratasolo possibile o remota (ad eccezione del caso in cui l’evento solo possibile oremoto sia da ricollegarsi alla possibilità di compensazione con perdite fiscaliriportabili)

2) Differite attive: Solo nel caso in cui ci sia una ragionevole certezza direalizzazione quindi quando l’evento futuro è fra il certo ed il probabile (piùrigoroso di IAS 12). In sostanza mai quando sono solo probabili.

84

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 25 IMPOSTE SUL REDDITO

Rilevazione imposte anticipate (Presupposti congiunti o anche alternativi)

1) Proiezione dei redditi fiscali futuri dai quali emerga l’esistenza, negli esercizidi annullamento, di redditi imponibili maggiori alle differenze che siannulleranno

e/o

2) Sussistenza di sufficienti differenze temporanee imponibili di cui si prevedel’annullamento negli esercizi in cui si prevede l’annullamento delle differenzetemporanee deducibili

85

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 25 IMPOSTE SUL REDDITO

Perdite fiscali riportabili

La valutazione della fiscalità anticipata sulle perdite fiscali riportabili ha lapeculiarità che non rappresenta la stima di imposte già assolte su unavariazione temporanea su un reddito imponibile già dichiarato ma è la stimadi imposte da assolvere in futuro. Quindi sono il beneficio futuro che si potràavere nel solo caso che si concretizzino le imposte differite future

In sostanza

E’ un non credito sotto ogni profilo che impone una fondata e documentata valutazione di un correlato debito fiscale futuro.

86

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 25 IMPOSTE SUL REDDITO

Perdite fiscali riportabili (Presupposti alternativi o anche alternativi)

1) Proiezione attendibile dei redditi fiscali futuri in base ai quali si prevede diavere redditi imponibili sufficienti per utilizzare le perdite fiscali

e/o

2) Sussistenza di imposte differite relative a differenze temporanee imponibilisufficienti per coprire le perdite fiscali con la precisazione che il confrontoandrà effettuato fra la perdita fiscale e le differenze imponibili

87

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 25 IMPOSTE SUL REDDITO

Perdite fiscali riportabili (Presupposti – Segue-)

3) Non si prevede più la condizione che le perdite in valutazione derivino da fattiben identificati e che sia ragionevolmente certo che non si ripeteranno. Taleeliminazione è stata operata in quanto di fatto assorbita dalle due condizioni(alternative) già precisate

4) Non precisa più anche che le imposte differite passive non siano rilevatequando esistano scarse probabilità che tale debito insorga. Tale assenza èriconducibile al generale richiamo all’OIC 19

88

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 25 IMPOSTE SUL REDDITO

Perdite fiscali riportabili (Aspetti da considerare)

1) L’assenza di scadenza delle perdite non muta sostanzialmente il quadro inquanto è fondamentale il presupposto logico di avere un’attendibileproiezione dei redditi fiscali futuri (e quindi non solo civilistici) o di rigiri futuridi imposte differite passive

2) La limitazione dell’utilizzo all’80 % degli imponibili futuri porta, nel concreto, atrasferire, in caso di incapienza nell’ultimo anno di previsione, una quota dellestesse che, in tale evenienza, non potrà essere valutata

89

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 25 IMPOSTE SUL REDDITO

Perdite fiscali riportabili (Aspetti da considerare – segue)

3) La sola presenza di imposte differite attive (senza previsione di redditiimponibili futuri) impedisce di fatto di prendere in considerazione l’ipotesi divalutazione del beneficio fiscale derivante dalle perdite fiscali riportabili senon in presenza di un’attendibile previsione dei redditi fiscali futuri

4) Nel concreto sarebbe possibile prevedere lo stanziamento delle imposteanticipate sulle perdite anche in assenza di previsioni di redditi futuri

90

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 25 IMPOSTE SUL REDDITO

Perdite fiscali riportabili (Aspetti da considerare – segue)

5) Non si prevede, quanto stabilito dal precedente OIC 25, che ammetteva, incaso di passività per imposte differite, (sia risalenti che del bilancio corrente)la possibilità di riduzione per l’importo del beneficio fiscale connesso alleperdite riportabili,

6) In sostanza ora si ritiene che, in compresenza di imposte differite passive conattività fiscale x perdite riportabili, si debba procedere ad una distintarilevazione (divieto di compensazione) anche se si valuta congiuntamente

91

PRINCIPI REVISIONATI

PRINCIPI REVISIONATI

OIC 31FONDI PER RISCHI E ONERI (E TRATTAMENTO FINE RAPPORTO)

I fondi per rischi e oneri rappresentano passività di natura determinata, certe o probabili, condata di sopravvenienza od ammontare indeterminati. L’accantonamento a fondo rappresenta lacontropartita economica (onere o perdita) correlata alla rilevazione patrimoniale, di competenzadell’esercizio, nei fondi per rischi e oneri.

I fondi per rischi rappresentano passività di natura determinata ed esistenza probabile, i cuivalori sono stimati.

Si tratta, quindi, di passività potenziali connesse a situazioni già esistenti alla data di bilancio,ma caratterizzate da uno stato d’incertezza il cui esito dipende dal verificarsi o meno di uno opiù eventi in futuro.

I fondi per oneri rappresentano passività di natura determinata ed esistenza certa, stimatenell’importo o nella data di sopravvenienza, connesse a obbligazioni già assunte alla data dibilancio, ma che avranno manifestazione numeraria negli esercizi successivi.

92

PRINCIPI REVISIONATI

OIC 31FONDI PER RISCHI E ONERI (E TRATTAMENTO FINE RAPPORTO)