Embed Size (px)

Citation preview

Bilan et défis des reformes harmonisées de programmation budgétaire en Afrique : cas du

CDMT, Quid de l’expérience du Sénégal ?

Ligane Massamba SENE

IFPRI-WCAO : International Food Policy Research Institute – West and Central Office

1

Bilan et défis des reformes harmonisées de programmation budgétaire en Afrique : cas du CDMT, Quid de l’expérience du Sénégal ?

q Ensemble d’innovations et de réformes en matière de gestion budgétaire tel que le Cadre de Dépenses à Moyen Terme (MTEF)

qEn zone UEMOA la mise en œuvre des directives du cadre harmonisé des finances publiques constitue un axe majeur de politique d’intégration économique et une nouvelle avancée

q Ces directives lient tous les États membres quant aux résultats à atteindre

q Le développement rapide du CDMT en Afrique s’accompagne d’un ensemble d’interrogations sur leur impact

2

Bilan et défis des reformes harmonisées de programmation budgétaire en Afrique : cas du CDMT, Quid de l’expérience du Sénégal ?

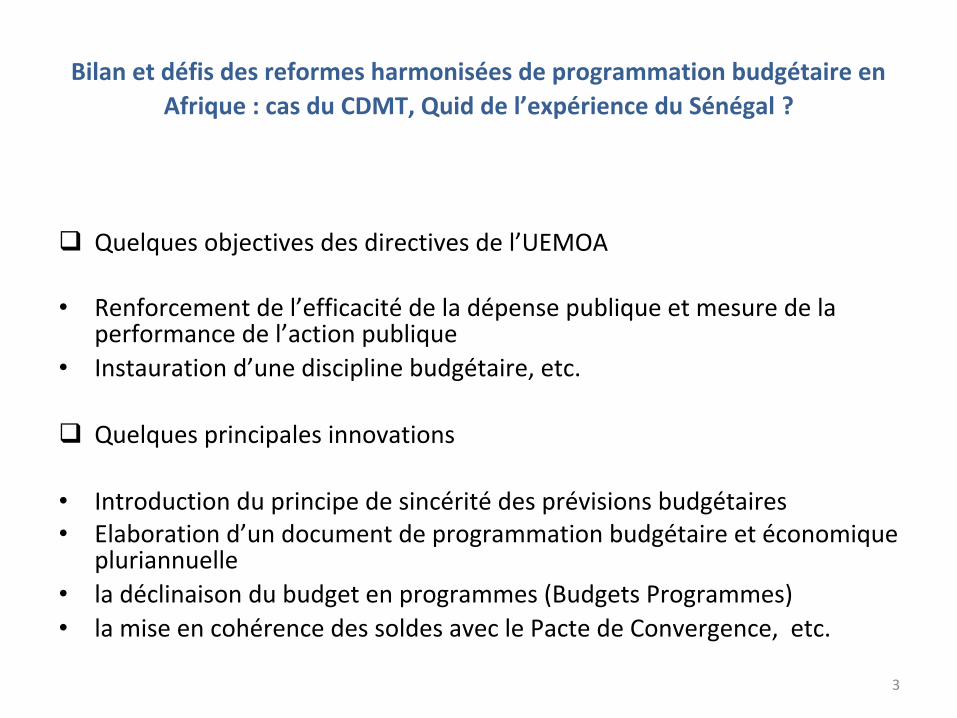

q Quelques objectives des directives de l’UEMOA

• Renforcement de l’efficacité de la dépense publique et mesure de la performance de l’action publique

• Instauration d’une discipline budgétaire, etc.

q Quelques principales innovations

• Introduction du principe de sincérité des prévisions budgétaires• Elaboration d’un document de programmation budgétaire et économique

pluriannuelle• la déclinaison du budget en programmes (Budgets Programmes)• la mise en cohérence des soldes avec le Pacte de Convergence, etc.

3

Plan de la presentation

• I. Cadre de Dépenses à Moyen Terme : autour du concept

• II. CDMT en Afrique : procédure non-uniforme et réforme inachevé

• III. Le CDMT au Sénégal : Forces et faiblesses• III.1. CDMT et discipline budgétaire •III.2. CDMT, programmation et prévisibilité budgétaire

• III.3. CDMT et allocation sectorielle4

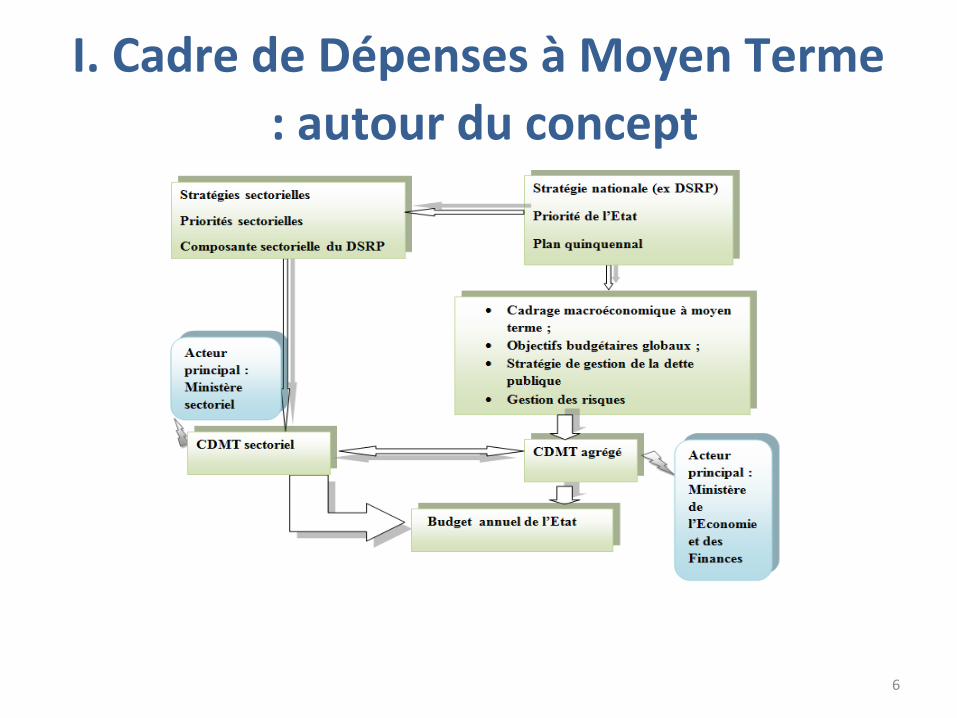

I. Cadre de Dépenses à Moyen Terme : autour du concept

• Définition du CDMT comme un processus (Banque Mondiale, 1998)

• Un instrument de programmation triennal (ou autre horizon pluriannuel) et de maîtrise des dépenses budgétaires

• Glissant et couvrant toutes les dépenses quelles que soient leur nature et leur source de financement

5

I. Cadre de Dépenses à Moyen Terme : autour du concept

6

I. Cadre de Dépenses à Moyen Terme : autour du concept

q Objectifs du CDMT

• Fournir la prévisibilité nécessaire pour la gestion efficiente des programmes

• Effectuer la programmation intra-sectorielle des dépenses

• Améliorer la discipline budgétaire

• Faire le suivi des programmes pluriannuels et de leur performance

• Offrir un cadre commun aux définitions des politiques de planification et de budgétisation au niveau central et sectoriel

• Rendre les dépenses publiques plus efficientes et plus efficaces.

7

II. CDMT en Afrique : procédure non-uniforme et réforme inachevé

• Introduction du CDMT global en zone UEMOA au début des années 2000

• Suite à des initiatives prises par d’autres pays de la région dès le milieu des années 1990 : Ghana en 1996, Guinée en 1997

• Une diffusion rapide du CDMT en Afrique Subsaharienne

8

II. CDMT en Afrique : procédure non-uniforme et réforme inachevéPays Année d’adoption Pays Année d’adoption Pays membres d’UEMOA Burkina Faso 2000 Niger 2007Bénin 2001 Togo 2009Mali 2005 Côte d’Ivoire 2010Sénégal 2005 Guinée-Bissau Pas de CDMT global Pays non membres de l’UEMOA Uganda 1992 Ethiopie 2004Ghana 1996 Swaziland 2004Malawi 1996 Zambie 2004Afrique du Sud 1997 Cap-Vert 2005Mozambique 1997 Madagascar 2005Guinée 1997 Tchad 2005Gabon 1998 Maurice 2005Kenya 1998 Sierra Leone 2005Tanzanie 1998 Cameroun 2006Rwanda 1999 RDC 2006Namibe 2000 Lesotho 2006Mauritanie 2003 Nigeria 2006

9

II. CDMT en Afrique : procédure non-uniforme et réforme inachevé

• Quelques rares essais de dresser une analyse des CDMTs de certains pays en Afrique

• L’étude pionnière de Le Houerou et Taliercio «Medium Term Expenditure Frameworks From concept to practice. Preliminary lessons from Africa » de 2002

• Plusieurs différences entre ces CDMTs dues au besoin d’adaptation à la réalité politique et institutionnelle des pays

• Directives du CDMT plus théoriques que pratiques

10

II. CDMT en Afrique : procédure non-uniforme et réforme inachevé

• Pas de réduction du déficit budgétaire, au regard des données

• Moins de déficit pour l’Afrique du Sud et de la Tanzanie

• L’hypothèse que le CDMT offrait une meilleure allocation des ressources dans les grands secteurs prioritaires a été un peu confirmée pour la Tanzanie, l’Afrique du Sud et l’Ouganda

• le CDMT à lui seul ne peut pas améliorer la gestion des dépenses publiques

11

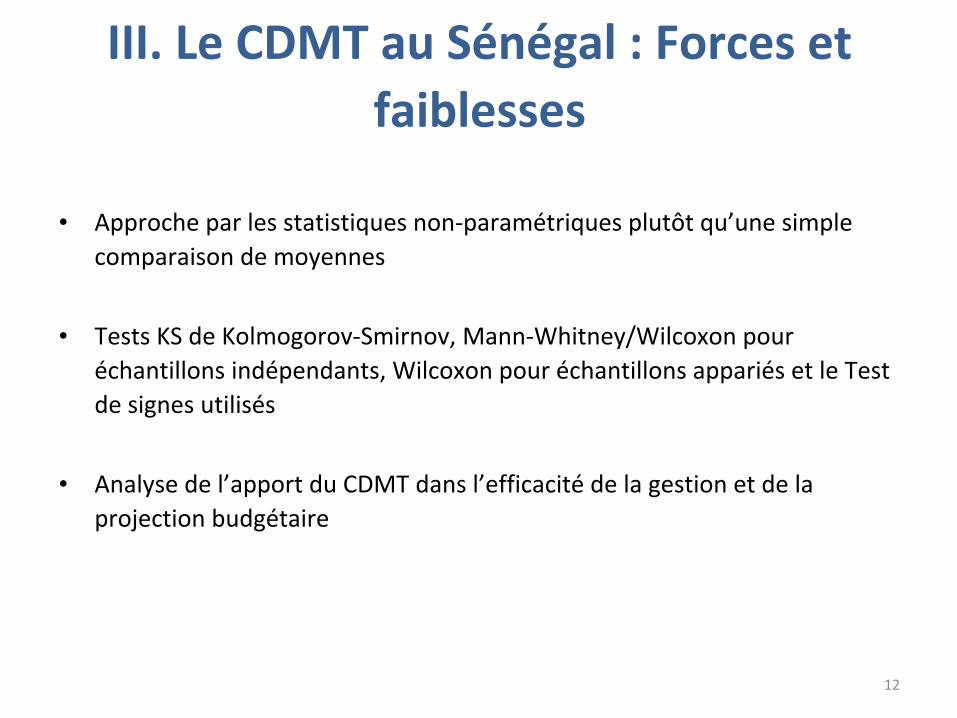

III. Le CDMT au Sénégal : Forces et faiblesses

• Approche par les statistiques non-paramétriques plutôt qu’une simple comparaison de moyennes

• Tests KS de Kolmogorov-Smirnov, Mann-Whitney/Wilcoxon pour échantillons indépendants, Wilcoxon pour échantillons appariés et le Test de signes utilisés

• Analyse de l’apport du CDMT dans l’efficacité de la gestion et de la projection budgétaire

12

III. 1. CDMT et discipline budgétaire

Variable Rang moyen Pré Post

U de MannWhitney

W de Wilcoxon

p-value Résultat du test à 5%

Solde de base hors (PPTE, IADM)

6,57 3

3,0 9 0,058 Non Rejet de H0

Recette totale base 96 4 9 0,0 28 0,008 Rejet H0

DépenseTotale base 96

4 9 0,0 28 0,008 Rejet H0

Solde primaire 5,71 2,5 2 5 0,111 Non rejet de H0

Le CDMT n’a pas d’impact sur le solde primaire.

13

III.2. CDMT, programmation et prévisibilité budgétaire

III.2.A- La programmation budgétaire du CDMT

1. Relation entre les années associées des différentes versions du CDMT

• Comparaisons des Les années CDMT N3 ; CDMT N+1,2 ; CDMT N+2,1 (en termes

de prévision) , prises en compte des allocations antérieures ?

• Tableau 3 : Méthode de programmation triennal glissante

14

III.2. CDMT, programmation et prévisibilité budgétaire

III.2.A- La programmation budgétaire du CDMT

1. Relation entre les années associées des différentes versions du CDMT

Lien testé CDMT 2007,2008

R CDMT 2008,2008

CDMT 2008,2010

R CDMT 2009, 2010

N 5 8 Rho de Spearman ρ

0,6 1

p-value ρ 0,285 0,0 ***

Tau de Kendall τ

0,4 1

p-value τ 0,327 0,001 ***

Décision Non rejet de H0

Rejet de H0

Tableau 4 : Lien entre les programmations budgétaires A12 et A21, A23 et A32

Relation testée

CDMT 2007,2009

R CDMT 2008,2009

CDMT 2008,2009

R CDMT 2009, 2009

CDMT 2007,2009

R CDMT 2009,2009

N 5 11 5Rho de Spearman ρ

0,1 0,782

0,3

p-value ρ 0,873 0,004 ***

0,624

Tau de Kendall τ

0,0 0,636

0,2

p-value τ 1 0 ,006 ***

0,624

Décision Non rejet de H0

Rejet de H0

Non rejet de H0

Tableau 5 : Lien entre les programmations budgétaires A13 et A22 - A22 et A31 – A13 et A31

15

III.2. CDMT, programmation et prévisibilité budgétaire III.2.A- La programmation budgétaire du CDMT

1. Relation entre les années associées des différentes versions du CDMT

• Existence de relations entre les projections de la deuxième année du CDMT élaboré en 2008 et la première année du CDMT élaboré en 2009 (A22 et A31).

• Entre les projections de la troisième année du CDMT élaboré en 2008 et la deuxième année du CDMT élaboré en 2009 (A23 et A32).

• Déconnection entre les programmations de la deuxième année du CDMT élaboré en 2007 et la première année du CDMT élaboré en 2008

• La troisième année de la version 2007 du CDMT pas lié à la deuxième année du CDMT élaboré en 2008 ni à la première année du CDMT élaboré en 2009

16

III.2. CDMT, programmation et prévisibilité budgétaire III.2.A- La programmation budgétaire du CDMT

2. Lien entre les programmations d’un même CDMT

Relation testée CDMT 07, 07

R

CDMT 07,08

CDMT 07,08

R

CDMT 07, 09

CDMT 08, 08

R

CDMT 08, 09

CDMT 08, 09

R

CDMT 08, 10

CDMT 09, 09

R

CDMT 09, 10N 5 5 11 11 11

Spearman ρ 1 0,9 0,918 0,936 0,764

p-value ρ 0,0 *** 0,037 * 0,0 *** 0,0*** 0,006***

Kendall τ 1 0,8 0,782 0,855 0,673

p-value τ 0,014 * 0,05 0,001 *** 0,0*** 0,004***

Décision Rejet H0 Rejet H0 Rejet H0 Rejet H0 Rejet H0

Tableau 6 : Lien entre les programmations budgétaires d’un même CDMT

Les programmations des allocations budgétaires des années d’un même CDMT sont fortement corrélées.

17

III.2. CDMT, programmation et prévisibilité budgétaire

III.2. B. CDMT et la prévisibilité budgétaire

Test des signes N=14 Test de Wilcoxon apparié N=14

Différence c négatives 6 Rang négatifs 6

Différence positives 8 Rangs positifs 8

Rang moyen + : 7,63 Rang moyen - : 7,33

Z -0,534 a

p-value 0,395b p-value 0,313

H0 : Ecart relatif moyen de la période Pré CDMT = Ecart relatif moyen de la période Post CDMT

Tableau 7 : Test sur les écarts budgétaires (ordonnancement) relatifs avant et après l’adoption du CDMT

• Ecarts budgétaires relatifs moyens dans la période Post CDMT globalement égaux à ceux obtenus sur les 3 dernières années précédant la mise en œuvre du CDMT

18

III.2. CDMT, programmation et prévisibilité budgétaireIII.2. B. CDMT et la prévisibilité budgétaire

• Pour les ministères couverts d’un CDSMT, les écarts relatifs moyens de la période correspondant à l’adoption du CDMT globalement égaux à ceux de la période antérieure à la mise en œuvre du CDMT

• Même constat avec les ministères pas encore couverts d’un CDSMT

• Pas d’amélioration de la prévisibilité budgétaire au niveau global avec la mise en œuvre de la démarche CDMT

19

III.3. CDMT et allocation sectorielle

Variable Secteurs

Pré Postn1 n2

Rang moyenPré Post

U de Mann

Whitney

W Wilcoxon

p-value Décision à 5%

Santé * 3 4 6 2,5 0 10 0,029 Rejet H0Education 3 4 4,67 3,5 4 14 0,314 Non rejetTransports 3 4 4 4 6 16 0,571 Non rejetEnvironnent &assainissement*

3 4

6 2

0

10

0,029

Rejet H0

Energie ** 3 4 2 5,5 0 6 0,02 Rejet H0 TIC * 3 4 6 2,5 0 10 0,028 Rejet H0

• Pas de redéploiement des ressources vers les secteurs prioritaires tels que la Santé, l’Education, les Transports, l’Environnement/Assainissement comparativement à la période Pré CDMT

20

III.3. CDMT et allocation sectorielle

Secteurs\ Exercices 2008-2007 2009-2008 2010-2009

Education 30,8 % 8,5 % 13,5%

Santé -4,2% 1,1% 26,2%

Transport 9,2% 66% 7,7%

Environnement/Assainissement 16,21% 15,6% 59,6%

• Dans la période du CDMT, le gouvernement accorde de plus en plus de priorité aux secteurs de l’Education, de l’Environnement et des transports.

• Le redéploiement progressif en faveur de ces secteurs

• Attribution de l’impact au CDMT du fait de l’existence de corrélation significative entre les priorités du CDMT et le Budget

21

Conclusion

• Pas de preuves tangibles de l’amélioration de la prévisibilité et de la discipline budgétaire

• Absence de redéploiement vers la plupart des secteurs prioritaires

• Allocations en augmentation progressive pour certains secteurs prioritaires comme l’Education, l’Environnement et les Transports

• Programmations budgétaires réalisées sur la base de celles effectuées lors des années précédentes

22

Conclusion• Nécessité d’ achèvement du processus d’implantation avec la mise en place d’un

CDMT global

• Améliorer la cohérence entre le CDMT et le cadrage macroéconomique

• Moins de formalisme et plus d’opérationnalité

• CDMT : une réforme budgétaire devant être jugé à l’aune d’une approche juste initiée

• Malgré la volonté politique accrue des Etats, des institutions régionales et des partenaires, les défis à relever sont encore nombreux

• Meilleure intégration par une harmonisation de l’approche au sein de l’union

• Remise en cause de la comparaison avec un « village Potemkine » au vu de quelques points positifs 23

Merci pour votre attention

24

![Apocalypse - copticplace.com · Apocalypse Bohairic English (KJV) BE-2 1:10 aiswpi qen oupna qen piehoou nte ]kuriak/ ouoh aicwtem ncamenh/i eounis] ncm/ mvr/] noucalpigx ecjw mmoc](https://img.dokumen.tips/doc/110x75/5c16858109d3f29f108cbb9c/apocalypse-apocalypse-bohairic-english-kjv-be-2-110-aiswpi-qen-oupna-qen.jpg)

![Epistle to the HebrewsEpistle to the Hebrews Bohairic English (KJV) BE-1 A proc hebreoc i kel a Hebrews 1 1:1 qen ouyo nr/] nem oum/s ncmot icjen h/ a v] caji nem nenio] ebol qen niprov/t/c](https://img.dokumen.tips/doc/110x75/5fdf76ed77b27b30761757e3/epistle-to-the-epistle-to-the-hebrews-bohairic-english-kjv-be-1-a-proc-hebreoc.jpg)