Embed Size (px)

Citation preview

Volker Schulz Consulting

Besondere Chancen und Herausforderungen

für einen Neugründer im Sachversicherungsmarkt

Volker Schulz Consulting

Agenda

1. Ausgangslage

2. Chancen

3. Herausforderungen

4. Das Rennen

5. Fazit

Seite 2

Kurzportrait

Berufsausbildung Diplom-Volkswirt und Aktuar (DAV)

Berufserfahrung Knapp 10 Jahre Vorstand bei verschiedenen Versicherungsunternehmen

Davor über 7-jährige Erfahrung als Leiter Vertrieb und als Leiter der Betriebsorganisation

Insgesamt über 20 Jahre Erfahrung in der Versicherungswirtschaft

Lehrbeauftragter an der Hochschule Ravensburg-Weingarten

Beratungsthemen Entwicklung von Geschäftsfeldstrategien für Erstversicherungsunternehmen

Aktuarielle Steuerung

Digitale Kranken- und Sachversicherung

Produktentwicklung

Seite 3

1. Ausgangslage

Siegeszug der digitalen Angebote in nahezu allen anderen Bereichen des Dienstleistungssektors!

Das Kundenverhalten, nicht nur der jungen Zielgruppe, hat sich verändert. Mobile Devices werden auch für finanzielle Transaktionen genutzt.

Seite 4

1. Ausgangslage

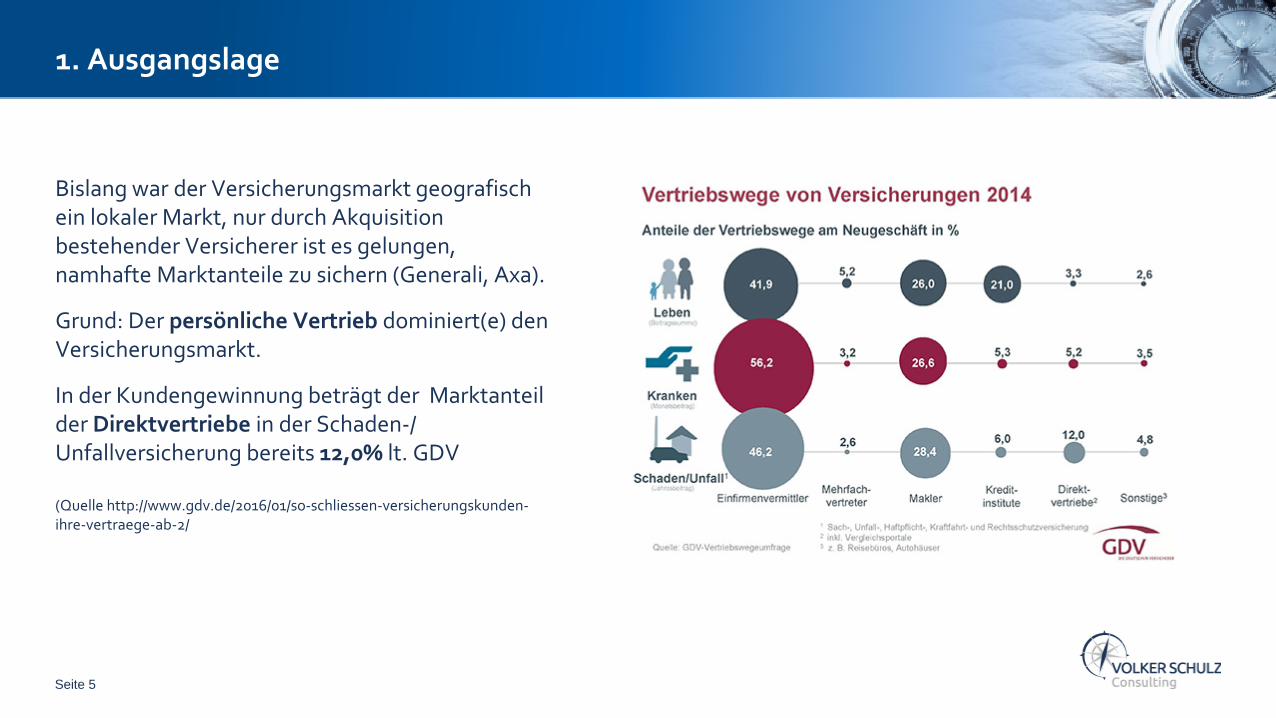

Bislang war der Versicherungsmarkt geografisch ein lokaler Markt, nur durch Akquisition bestehender Versicherer ist es gelungen, namhafte Marktanteile zu sichern (Generali, Axa).

Grund: Der persönliche Vertrieb dominiert(e) den Versicherungsmarkt.

In der Kundengewinnung beträgt der Marktanteil der Direktvertriebe in der Schaden-/ Unfallversicherung bereits 12,0% lt. GDV

(Quelle http://www.gdv.de/2016/01/so-schliessen-versicherungskunden-ihre-vertraege-ab-2/

Seite 5

1. Ausgangslage

Die Studie „Kundenmonitor e-Assekuranz“ des Marktforschungsinstituts YouGovaus 2016 kommt zu folgenden Ergebnissen:

“ Beim Online-Vertrieb steigt die Akzeptanz bevölkerungsrepräsentativ erstmalig über die 30-Prozent-Marke und hat sich im Vergleich zu 2000 von acht auf 32 Prozent vervierfacht.

Bei den bis 30-Jährigen, den zukünftigen Neukunden, liegt die Akzeptanz für den Online-Abschluss jedoch bereits bei 57 Prozent. Auch Kunden mit höherem Einkommen und umfangreicherem Versicherungsbedarf sind gegenüber Online-Angeboten mit 39 Prozent Akzeptanz offener.“

(Quelle: https://yougov.de/news/2016/04/13/vertriebswege-der-assekuranz-makler-und-onlinevert/)

Seite 6

1. Ausgangslage

What is 'Insurtech'

Insurtech refers to the use of technology innovations designed to squeeze out savings and efficiency from the current insurance industry model. Insurtech is a portmanteau of “insurance” and “technology” that was inspired by the term Fintech. (Quelle: Investopedia.com)

Wikipedia sagt dazu: „Durch die Kombination von Technologie und Versicherungswissen wollen InsurTech-Startups dazu beitragen, dass der Wettbewerb gefördert wird und Versicherungen kundenfreundlicher, günstiger und einfacher werden. Ob mit Hilfe von neuen Versicherungs-modellen, von Schnittstellenoptimierung zwischen Kunden und Versicherern oder mit neuen Methoden bei der Beratung oder Verwaltung.“

(Quelle: de.wikipedia.org/wiki/Versicherungstechnologie)

Insurtechs zeichnen sich zusätzlich durch Schnelligkeit in den Entscheidungen und den Umsetzungen aus.

Seite 7

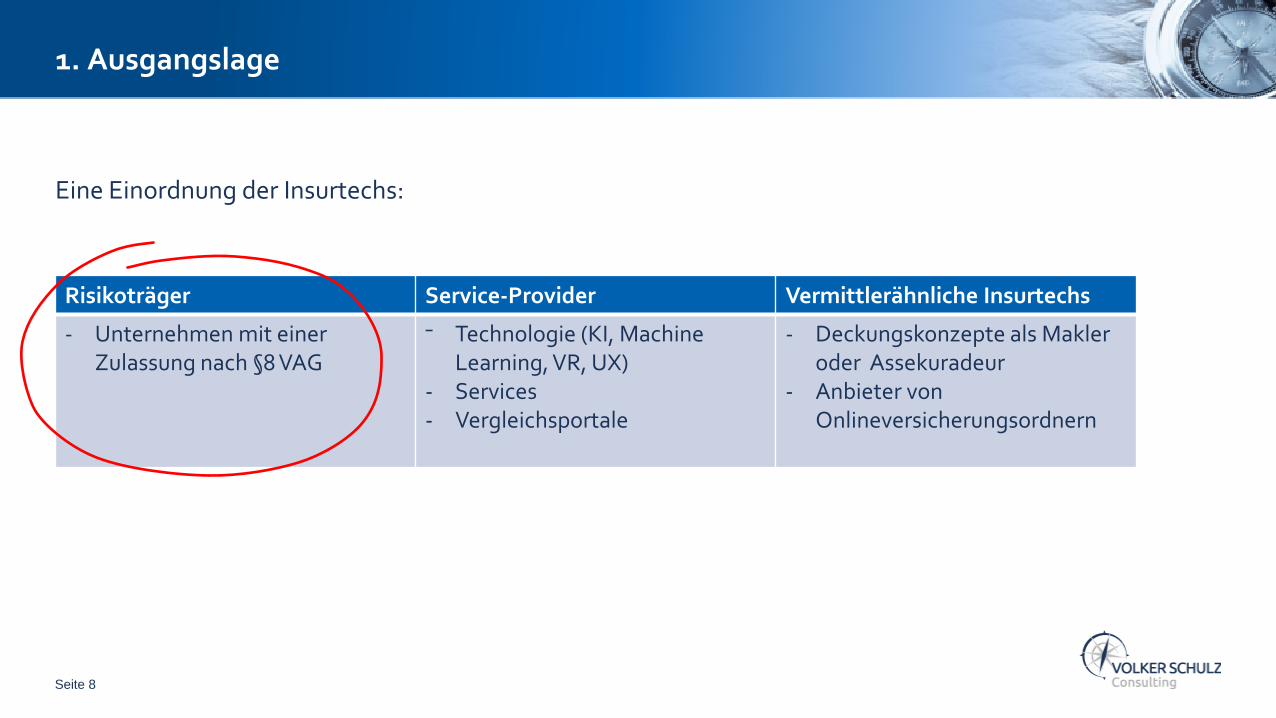

Eine Einordnung der Insurtechs:

1. Ausgangslage

Seite 8

Risikoträger Service-Provider Vermittlerähnliche Insurtechs

- Unternehmen mit einer Zulassung nach §8 VAG

⁻ Technologie (KI, MachineLearning, VR, UX)

- Services- Vergleichsportale

- Deckungskonzepte als Makler oder Assekuradeur

- Anbieter von Onlineversicherungsordnern

2. Chancen

Die Versicherungswirtschaft war Pionier der Digitalisierung und verarbeitet bzw. speichert Massendaten bereits seit den 1950er/60er Jahren.

Die Altsysteme sind heute Mühlsteine in puncto Veränderungsgeschwindigkeit, unterbrechungsfreie, voll digitale Verarbeitung.

Traditionelle Versicherer verfügen häufig über komplexe IT-Landschaften.

Entscheidungs- und Umsetzungszeiträume sind der Größe der Einheiten entsprechend.

Die Versicherungswirtschaft ist an der „technischen Front“ angreifbar!

Seite 9

2. Chancen

Sehr attraktives Chancen-Risiko-Profil im Sachversicherungsmarkt:

Keine Mindestzuführungsverordnung oder Krankenversicherungsaufsichtsverordnung zu beachten

Keine aufwendige medizinische Risikoprüfung notwendig

Der Anbieter haben die Möglichkeit zur Anpassung ihrer Tarife und zur Sanierung von Beständen

Ein Wechsel des Anbieters ist für den Kunden leichter als in der Lebens- und der Krankenversicherung

Der private Schaden-/Unfallversicherungsmarkt in Deutschland besitzt mit ca. 38,8 Mrd. Euro Beitrags-einnahmen (GDV) ein sehr attraktives Volumen.

Die Risikomargen sind je nach Sparte unterschiedlich, weiterhin auskömmlich sind z.B. Garantieverlängerung, Unfall, Schutzbriefe, Krankenzusatzversicherung, während KfZ, Wohngebäude und Rechtschutz weiterhin problematisch sind.

Seite 10

2. Chancen

„kundenfreundlicher“

Bessere neue Dienstleistung/Abwicklung nach dem Motto „Helfen statt erstatten“,

Produktergänzende Zusatzdienste und Informationen („Smart Home“, Handwerker-Netz (flypper), Warnmeldungen etc.)

Einer transparente und faire Schadenabwicklung – so wie sich das amerikanische Insurtech „Lemonade“ positionieren möchte.

Seite 11

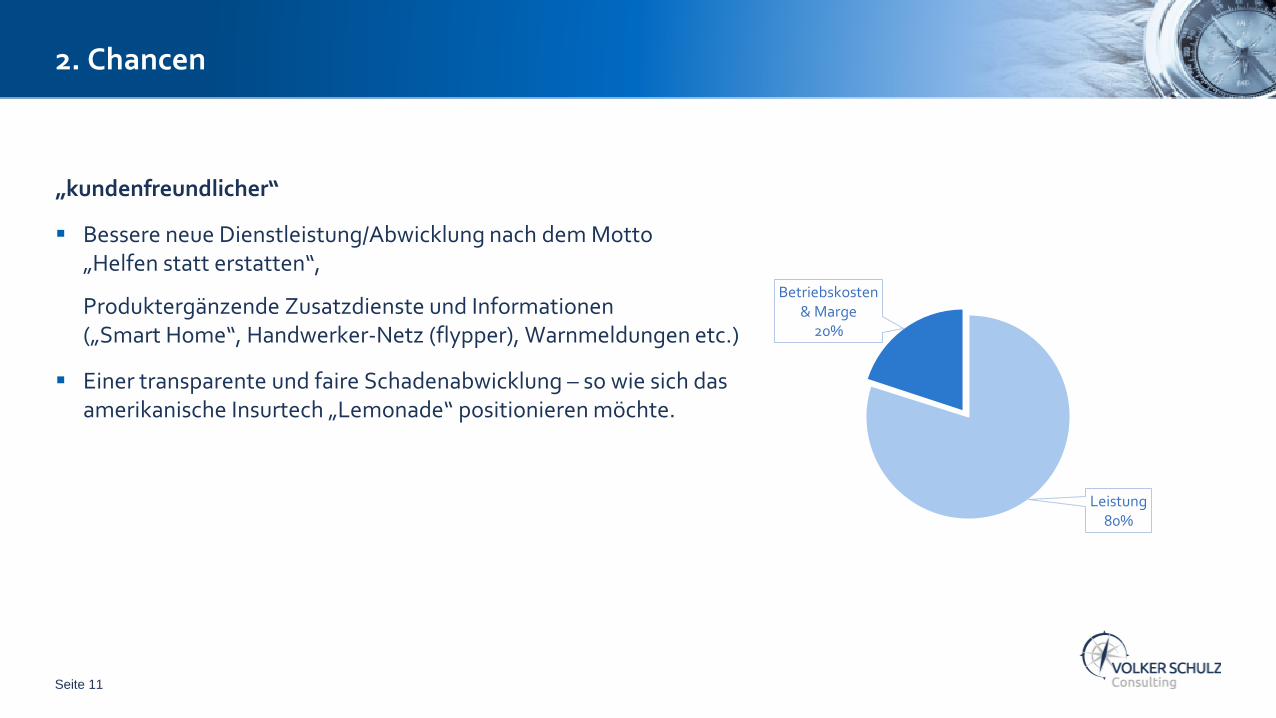

Leistung80%

Betriebskosten & Marge

20%

2. Chancen

„günstiger“

Kostenvorteile durch altlastenfreien Aufbau/Nutzung moderner IT-Systeme, schlanke Personalausstattung

Wachstumsfeld B2B2C – Chancen für den alten Traum der „Versicherungsfabrik“- günstige Kostenstruktur in der Verwaltung und im Vertrieb

- White-Labeling-fähig

- hoher Automatisierungsgrad

- keine Kosten für Markenbildung

Profitable, neue Deckungskonzepte, speziell bei situativen Deckungen, werden möglich

Seite 12

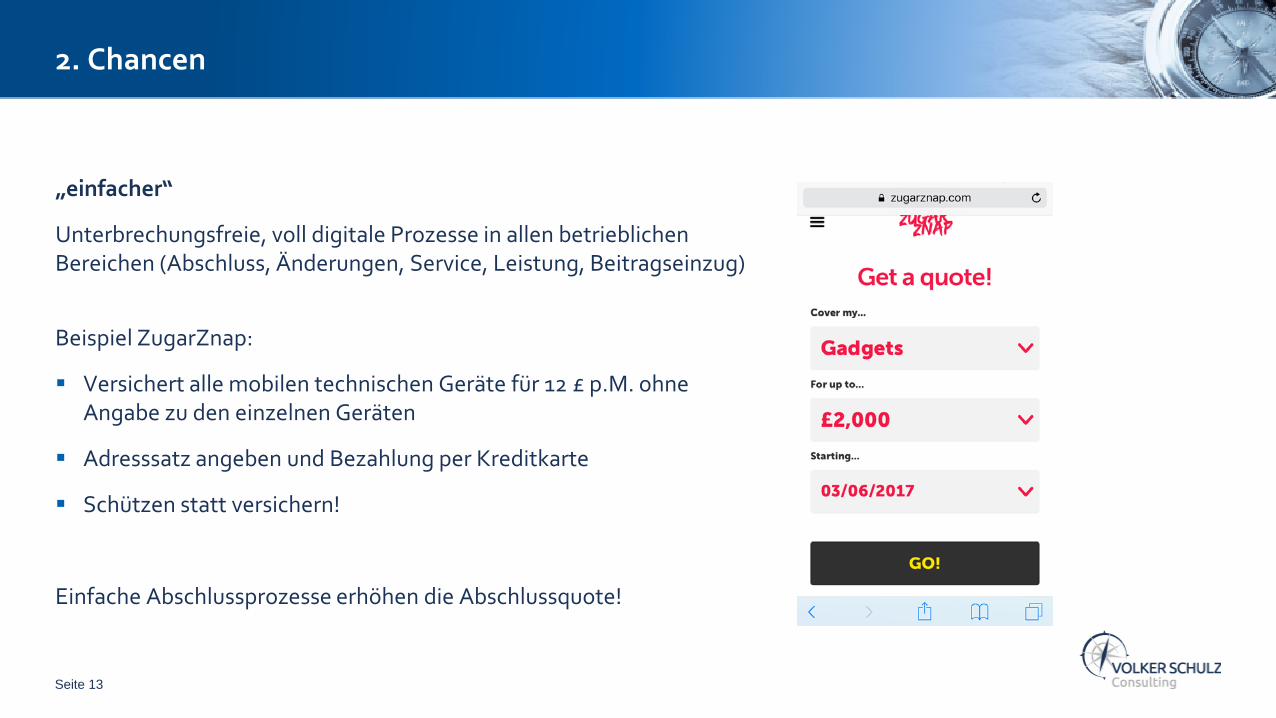

2. Chancen

„einfacher“

Unterbrechungsfreie, voll digitale Prozesse in allen betrieblichen Bereichen (Abschluss, Änderungen, Service, Leistung, Beitragseinzug)

Beispiel ZugarZnap:

Versichert alle mobilen technischen Geräte für 12 £ p.M. ohne Angabe zu den einzelnen Geräten

Adresssatz angeben und Bezahlung per Kreditkarte

Schützen statt versichern!

Einfache Abschlussprozesse erhöhen die Abschlussquote!

Seite 13

2. Chancen

Die Gründerszene

teilweise Seriengründer,

besser ausgebildet als zur .com-Zeit,

Branchenfremde ohne „Betriebsblindheit“, mit einer Umsetzungseinstellung

Funding ist professioneller geworden („smart money“), zusätzliches Risikokapital traditioneller Liquiditätsgeber durch den Anlagenotstand

Seite 14

Die Regulatorik

Aus dem BaFin-Journal 12/16:

„… Diese Kultur des Wagnisses, des Ausprobierens, des Scheiterns und des Neuanfangs ist mit dem Betrieb des Versicherungsgeschäfts schwer zu vereinbaren. Denn im Fokus stehen hier der Versicherungsnehmer und dessen versicherungsvertragliche Ansprüche, die mitunter auf einen sehr langen Zeitraum ausgelegt sind. Diese Ansprüche sind zu erfüllen – und zwar immer.“

Der Gesetzgeber geht nicht den britischen Weg der „regulatory sand box“ (FCA):

Gleicher Markt, gleiche Regeln.

3. Herausforderungen

Seite 15

Konsumentenschutz

3. Herausforderungen

Die Regulatorik

Der Weg die Erlaubnis gemäß §8f. VAG zu erhalten ist anspruchsvoll und zeitintensiv. Die BaFin als verantwortliche Behörde prüft den Erlaubnisantrag, unter Beachtung des Proportionalitätsprinzips, entsprechend der gesetzlichen Vorgaben, die sehr umfangreich sind.

Antrag auf Zulassung, §9 VAG:

Kernstück ist der Geschäftsplan (Plan-Bilanz, Plan-GuV, je Sparte und kumuliert) mit Darlegung der Berechnungsmethode – die Annahmen sind im Detail zu erläutern.

Dazu sind die erwartete Mindestkapitalanforderung sowie deren Bedeckung (Solvency II) darzulegen.

Kleine Versicherungsunternehmen (befreit u.a. von Solvency II) müssen mind. 2,5 Mio. Euro Mindestkapital stellen.

Seite 16

3. Herausforderungen

Die Regulatorik

Antrag auf Zulassung, §9 VAG:

Übersichten zu den Verwaltungs- und Vertriebsaufwendungen und der Gemeinkosten. Der Umfang der Anlaufkosten muss durch einen Orgafonds finanziert werden, dessen Konsistenz geprüft wird.

Bei wesentlichen Beteiligungen am VU: Inhaber, Höhe der Beteiligung, Bilanzen der letzten drei Jahre, Konzernstruktur

Seite 17

3. Herausforderungen

Regulatorik

Umfangreiche Unterlagen zur Geschäftsorganisation (§§23 ff. VAG):

Erläuterung der Funktionstrennung im Vorstand

Leitlinien zum Risikomanagement, internen Kontrollsystem, Internen Revision, Ausgliederungen

Notfallpläne

Entwürfe der Ausgliederungsverträge und Erläuterung der Sicherstellung des ordnungsgemäßen Betriebs und der Qualitätskontrolle

Zuverlässigkeitsprüfung von Vorstand, Aufsichtsrat und Inhabern von Schlüsselfunktionen hierzu gehören Lebenslauf, pol. Führungszeugnis für Behörden, Auszug aus dem Gewerbezentralregister

Seite 18

3. Herausforderungen

Die Regulatorik

Zur Darlegung der Geschäftsorganisation (§§23 ff. VAG) gehören auch:

Erläuterung des Vergütungssystems (nachhaltig und transparent)

Erläuterung des Risikomanagements (Strategie, Prozesse, Risikosteuerung, Limitsysteme)

Einrichtung einer Compliance-Funktion

Die Qualität der Unterlagen des Erlaubnisantrags bestimmen den Zeitpunkt der Zulassung ganz wesentlich mit!

Seite 19

3. Herausforderungen

Die Regulatorik

Nach der Zulassung bindet der regulatorische Überprüfungsprozess permanent Kapazitäten im gesamten Top-Management:

Mindestanforderungen an die Geschäftsorganisation(insbesondere das laufende Risikomanagement)

Solvency II (zusätzlich Quartalsberichte, SFCR, RSR)

Compliance-Berichte

Überprüfung des Ausgliederungsmanagement

Beachtung einer ganzen Reihe von Nachweisungen, Rundschreiben und Sammelverfügungen

Seite 20

3. Herausforderungen

Das Geschäftsmodell

Wie bei jedem anderen Unternehmen geht es um die gesteigerte Überlebensfähigkeit

Welches bisher nicht gelöste Problem lösen wir?

Differenzierend vom Markt (Wettbewerber, Angebot, Kompetenzen)

Verteidigungsfähig (möglichst nicht kopierbar)

Wie ist der Marktzugang? Wie kommen wir an Kunden?

Wie schaffen wir Vertrauen in unsere Leistungsfähigkeit und Zuverlässigkeit?

Seite 21

Charles Darwin (1809-1882)

3. Herausforderungen

Das Geschäftsmodell

Hauptleistungen eines Versicherers sind das Risikogeschäft und das Dienstleistungsgeschäft(Farny, 2011).

Die Risikoübernahme erfolgt über Jahre, ehe kalkulatorisch ein Versicherungsfall entsteht.

Erfolgreiche Geschäftsmodelle bei Fintechs arbeiten transaktionsbasiert (payment, Kredite, Sparen). Der Nutzen für den Kunden ist schnell spürbar und verändert Kundenverhalten. In der Schadenversicherung gibt es wesentlich weniger Touchpoints.

Das könnte die „disruptive Kraft“ durch Neugründer senken, oder?

Seite 22

3. Herausforderungen

Die Geschäftsprozesse müssen ab Tag 1 den Ansprüchen genügen:

Geschwindigkeit

Stabilität

Qualität

Anpassungsfähigkeit der Organisation an das Wachstum

Vor allem, wenn es sich um ein „green field“ mit verschiedenen IT- Komponenten handelt

Der Markt wartet mit Spannung auf die neuen Angebote und deren Umsetzung!

Seite 23

4. Das Rennen

Die traditionellen Versicherer sind aufgewacht und investieren in ihre IT-Erneuerung. Lt. GDV sind die IT-Ausgaben in 2015 um 3,8% gestiegen, bei einem Prämienwachstum von 0,6%.

Folgende Schwerpunkte der IT-Strategie sind für 2016 am stärksten als stark zutreffend/ zutreffend bezeichnet worden:

Erweiterung/Optimierung von IT-Architekturen (Software)

Kundenorientierung

Aufbau neuer IT-Kenntnisse / Skillmanagement(Quelle: http://www.gdv.de/wp-content/uploads/2016/12/Ergebnisse_der_GDV-Erhebung_IT-Kennzahlen_2014-2016_20-12-16.pdf)

Die traditionellen Versicherer scheinen am Beispiel der Banken erkannt zu haben, wie schwierig es sein wird, ein einmal verlorenes Terrain zurück zu gewinnen:

Seite 24

vs.

4. Das Rennen

Zusätzlich versuchen die traditionellen Versicherer bewusst die neuaufkommenden Technologien und Vorgehensmodelle in ihre Geschäftsmodelle anzubinden, zu integrieren und für sich zu nutzen, z.B.:

InsurLab Germany in Köln,

W1 Forward in München (Accelerator von Werk1),

Axa Data Innovation Lab, W&W Digital (unternehmenseigene Labs)

Venture Capital Arme: Allianz X, Axa Strategic Ventures

Eine weitere Gruppe versucht digitale Zweitmarken aufzubauen, um „auf der grünen Wiese“, ohne IT-Altlasten quasi als Insurtech aufzutreten: Nexible (Ergo), Friday (Basler)

Es bleibt die Frage, wie schnell und in welcher Qualität die IT-Erneuerungin den einzelnen Häusern erfolgt!

Seite 25

5. Fazit

Ausgangslage für Neugründungen im Sachversicherungsmarkt so gut wie nie(technologisch, Gründermentalität, Kundenverhalten)

Ein weites Feld um als Versicherer kundenfreundlicher, günstiger und einfacher zu werden

Verschiedene Geschäftsmodelle sind möglich: Nische, Versicherungsfabrik, hybrides Modell (digitale Services und persönlicher Vertrieb), …

Insurtechs zeigen jetzt bereits Wirkung! Die traditionellen Versicherer haben die Gefahren für ihre Geschäftsmodelle erkannt. Bereitschaft zum Kopieren neuer Ideen schon immer ausgeprägt in der Versicherungswirtschaft!

Integration von Insurtechs im Vertrieb und im betrieblichen Bereich werden Standard

Das Rennen ist im Gange!

Ein Gewinner steht bereits fest: Der Verbraucher!

Seite 26

Danke!

Seite 27

Kontakt:Volker SchulzPhone +49 7195 977572Mobil +49 175 5778982E-Mail [email protected] Straße 31 | 71364 Winnenden

Seite 28

![Elswordelsword.comastuff.com/news/de/150317_3.pdfSchwertmeister [Stark] Blutschnitt +20% Schaden 86 [Stark] Gesplitterte Rüstung +20% Schaden 87 [Stark] Singender Hieb +20% Schaden](https://img.dokumen.tips/doc/110x75/60dcca13a811606055238d24/schwertmeister-stark-blutschnitt-20-schaden-86-stark-gesplitterte-rstung.jpg)