Embed Size (px)

Citation preview

Drammenskonferansen 2012

Bolig og boligpolitikk – behov for nye løsninger?

Berit Nordahl:

HVA SKJER MED BOLIGUTVIKLINGEN?

Hvorfor en ny politikk?

– Sentralisering og vanskelig tomtesituasjon?

– Problemer knyttet til utbyggingskontroll?

– Mangelfull tilrettelegging av infrastruktur for privat boligutvikling?

Hva vet vi egentlig om

– Bygge- og tomtekostnadene

– Institusjonelle forhold (lover/forskrifter)

– Utbyggeratferd (lønnsomhet og risiko)

– Kommunal atferd (arealplanlegging og saksbehandling)

Har det blitt dyrere å bygge?

Oppsettet til SSB reiser en rekke spørsmål

Har byggevareprisene gått opp?

Har arbeidskraften blitt dyrere?

Har produktiviteten gått ned?

Koster konsulenttjenestene mer?

Er tomtene dyrere?

Har det kommet på andre

kostnader?

Hvor mye koster det å rive og å

rense grunn?

Er det dyrere å selge?

Er det utbyggerne som må

ha/krever høyere fortjeneste?

- Hvis ja: hvorfor det?

ÅR

2002 2003 2004 2005 2006 2007 2008 2009

Oslo 1 050 847 643 480 350 362 402 459

Bergen 365 365 365 567 440 651 714 735

Trondheim 365 317 289 336 220 287 253 298

Stavanger 210 336 323 411 17 411 265 370

Hva med utviklingskostnadene?

Koster konsultent tjenestene mer? (1)

• Dokumentasjonskravene har økt betydelig

- KU på svært mange reguleringssaker

- Kommunen kan i prinsippet be om hva som helst av utredninger. Utbygger bekoster alle.

- De samlede tallene for utredningskostnadene som utbygger har er vanskelig å få tak i, trolig

har de økt kraftig i perioden fra 2000 til 2010

• Privatisering og differensiering i infrastruktur koster og krever koordinering.

• Reguleringsbeslutningen går raskere målt etter stoppeklokka, men… - loop i prosessen telles ikke, men koster likevel penger for utbygger

Koster konsulenttjenestene mer? (2)

Faktum er at boligforsyning som politikkfelt faller mellom alle stoler.

• Sektorinteressene er godt vertikalt organiserte, men svakt horisontalt

koordinert.

• Til forskjell fra Sverige og Danmark har Norge har ingen form for

koordinering og avveining mellom ulike statlige sektorinteresser – Dette håndteres av utbygger.

– Utbygger får i tillegg Svarte Per jobbene av kommunene

(avklaring og opprydding i forhold til interessegrupper og

sektormyndigheter)

• Hvorfor går utbyggere med på dette? – Blir utbyggers protester mistenkeliggjort?

– Finnes ingen oversikter over utbyggeres samlede bidrag.

– Når kravene oppleves urimelige eller blir for kostbare, parkeres prosjektet.

– Vi har ingen oversikt over hvorfor vedtatte reguleringsplaner ikke realiseres.

Utbyggere vil bygge – de går framfor å krangle.

Reaksjon – går utviklingen mot en tydeligere differensiering i bransjen: byggere og

”rene” utviklere?

Er tomtene dyrere (1)

Tall for Hasle linje i Oslo-

tall for byggetrinn med

500 enheter og

39 000 kvm,

Tomtekostnad på ca 17 %

Andre oppgir snittkostnad

på rundt 60 %.

Bygg

Infrastruktur

Planlegging

Tomt

Finans

Salg

Mva

Fortjeneste

Poenget er at vi ikke vet!

Bygg

Infrastruktur

Planlegging

Tomt

Finans

Salg

Mva

Fortjeneste

Er tomtene dyrere (2)

Mange bekker små……

I 2006 økt beskatning av gevinst på tomtesalg (for privatpersoner) til 50 % og i

I pressområder må utbygger kompensere grunneier for denne økningen.

Opsjon er vanskelig å få til i pressområder

Lange avklaringsprosesser øker tomtebankene: fra 4-5 år til 8-10 års produksjon

Tomteprisene øker ikke bare med ”the urban gradient” – oppsplittet eierstruktur

gjør at prisene på den ”siste tomta” (ofte) koster svært mye

Land assembly – det å få nok arealer til at byggingen blir effektiv er en utfordring

når det bygges innenfor byggesonen.

Å samle nok areal krever store kapitalutlegg – få aktører som henger med?

”Bit-for-bit” utbygging er rimelig, men gir lite volum og er samfunnsmessig ineffektivt

Er tomtene dyrere (3)

Private akkvirerer grunn på ulike måter: enten med stor usikkerhet eller

med høy pris. Usikkerhet referer til reguleringsbeslutning: hva som blir

tillatt oppført og når tillatelsen foreligger

1. Opsjon på kjøp -> mest i (ytre) randsoner. Stor usikkerhet - lav pris

2. Direkte kjøp av ”tilfeldige”/innfyll-tomter i ulik skala Liten usikkerhet – høy pris

3. Direkte kjøp etter målrettet oppsøking Liten usikkerhet - høy pris

4. Kjøp etter anbud fra (statlige) eiere av større arealer Stor usikkerhet - høy pris

5. Invitasjon til å delta i utvikling fra offentlige eller private foretak

som eier tomt som skal reutvikles (risikodeling) Stor usikkerhet - lavere pris

Utbyggeratferd, produktivitet og kostnader:

Profesjonalisering i flere trinn: nå ser vi en differensiering i

utbyggerprofil

Produktiviteten synes å ha gått ned: Vi intervjuet om hva som påvirker våre

informanters produktivitet og byggekostnader. Følgende er nevnt:

- Industribygging versus modulbygging:

- Kjøp av produksjonsbedrifter har vært kostbare ”eventyr” for flere store utbyggere

- Ved modulbasert bygging må transportkostnader veies mot mindre produksjonstid

på byggeplassen og en rekke andre forhold – mye kostbar læring!

- Nødvendigheten av å få sammenheng mellom bedriftens profil mht

produkter og dens organisering – ingen fasit her,

- Fordeler og ulemper med å ha entreprenørtjenester innomhus og fordeler og

ulemper med å bruke dem bredt

- Spesialisering i delmarkeder

- Volumbygging er mindre framtredende: Bygging av små enheter og bygging

innenfor byggesonen/i oppbygde områder trekker kostnadene opp

Har lovendringene ført til kostnadsøkning? (1)

Lovendringen i 2006 om utbyggingsavtaler:

– Intensjonene var økt forutsigbarhet

– Det har vist seg vanskelig å oppnå

– Reel forutsigbarhet krever stor offentlig innsats og må utarbeides områdevis

(relevanskravet)

– Kommunene praktiserer ulike modeller for utbyggerbidrag

…deriblant med og uten moms

– Utbyggere er entusiastiske der det er faste takster (Ensjø)

– En grunn til at ”innfill-tomter” er kostbare er at de ofte er fritatt for bidrag til

infrastruktur. Dermed øker prisen…..

Har lovendringene ført til kostnadsøkning? (2)

Lovendringen i 2008: Områderegulering, detaljregulering og hensynssoner:

– Intensjonen bak områderegulering var å sikre kommunen større innflytelse

over byutvikling og helhetlig utvikling

– Det varsles praksis der områderegulering

• Blir for detaljert (vanskelig å bygge etter)

• Blir satt på vent – kommunen har ikke kapasitet

• Settes ut til utbygger – de bekoster men slipper gebyr

– Detaljregulering med 5 års varighet ses som lite gunstig – usikkerheten økter

og utbyggere får problemer med å bruke reguleringsplan som sikkerhet for

lån.

– Hensynssoner og kobling

til jordskifteloven:

Eiendomsomdannelse er

komplisert og kostbart i Norge. Hvor mye

vanskeligere blir det når grunneiere

pålegges å samarbeide?

Har lovendringene ført til kostnadsøkning? (3)

Omdanning i praksis: Hvordan slette rettighet til

grisehold på eiendom

innenfor Ring 3 i Oslo

Har lovendringene ført til kostnadsøkning? (3)

Markedstilpasning gjør at det koster å selge:

Salgskostnader og fortjeneste:

– Fra intervjuene fortelles at salg må posisjoneres ut. Markedet kan ikke ta for mange enheter

på ett sted på en gang.

– Skal en utbygger øke volumet, må de derfor bygge og selge på mange steder på en gang.

– Andre utbyggers virksomhet må også tas i betraktning når egen salgsstrategi legges

– Krav om sammensatt virksomhet (næring og bolig) er krevende – næring er ”et helt eget fag”.

Å finne næringsleietakere er en spesialisert oppgave.

– Dersom markedet svinger,

vil det være vanskelig å senke

prisen på ”restleiligheter” for mye.

Avbrudd er bedre strategi.

Har fortjenesten økt?

Trolig er profitten først og fremst variabel!

• Vi mener å se

– Økte kapitalkostnader

– Økte tomtekostnader

– Økte utviklingskostnader

– Bygger i dyrere områder

• Dette kommer i tillegg til nye byggetekniske krav

• De som får kjøpt tomt billig, eller ligger ”rett til” i forhold til

kommunens arealplan, eller treffer markedet optimalt både mht ”innkjøp” og slag…

……

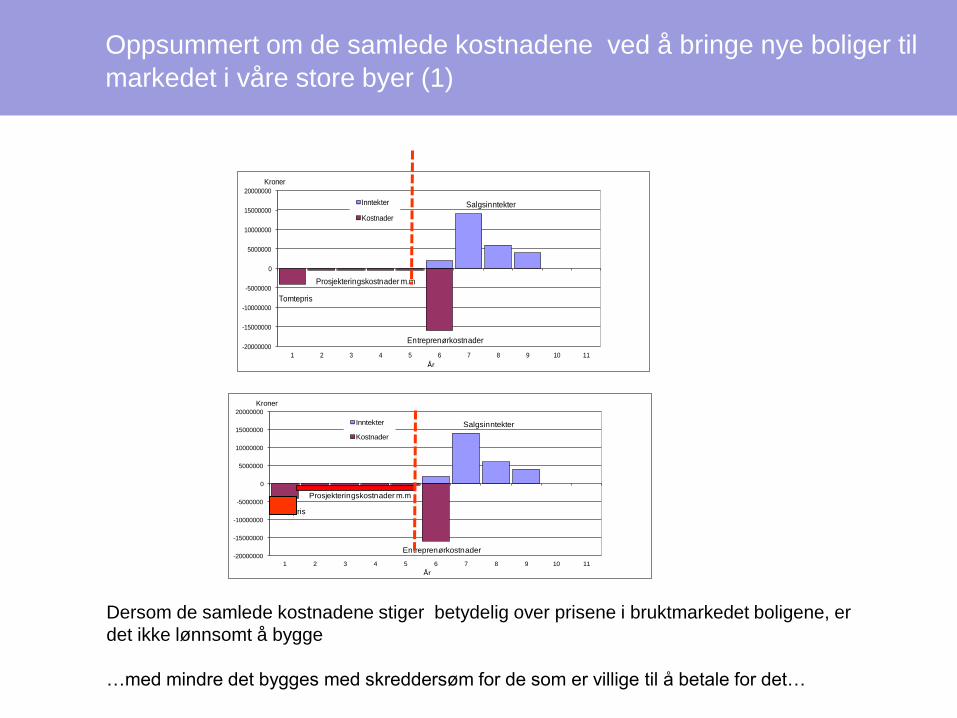

Oppsummert om de samlede kostnadene ved å bringe nye boliger til

markedet i våre store byer (1)

-20000000

-15000000

-10000000

-5000000

0

5000000

10000000

15000000

20000000

1 2 3 4 5 6 7 8 9 10 11

Inntekter

Kostnader

Entreprenørkostnader

Salgsinntekter

Prosjekteringskostnader m.m

Tomtepris

Kroner

År

-20000000

-15000000

-10000000

-5000000

0

5000000

10000000

15000000

20000000

1 2 3 4 5 6 7 8 9 10 11

Inntekter

Kostnader

Entreprenørkostnader

Salgsinntekter

Prosjekteringskostnader m.m

Tomtepris

Kroner

År

Dersom de samlede kostnadene stiger betydelig over prisene i bruktmarkedet boligene, er

det ikke lønnsomt å bygge

…med mindre det bygges med skreddersøm for de som er villige til å betale for det…

Oppsummert om de samlede kostnadene ved å bringe nye boliger til

markedet i våre store byer (2)

Det bygges for lite

0

2000

4000

6000

8000

10000

12000

70

90

110

130

150

170

190

2000K1 2001K1 2002K1 2003K1 2004K1 2005K1 2006K1 2007K1 2008K1 2009K1 2010K1 2011K1

Igangsatte boliger

Byggekostnad

Boligpris

Prisindeks nye eneboliger

Oslo Bergen

Stavanger Trondheim

0

50

100

150

200

250

300

350

400

450

500

0

2000

4000

6000

8000

10000

12000

14000

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Pri

sin

deks

An

tall

Befolkningsendring 20+

Fullførte boliger

Boligpris 1991=100

0

100

200

300

400

500

600

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Pri

sin

deks

An

tall

Befolkningsendring 20+

Fullførte boliger

Boligpris 1991=100

0

100

200

300

400

500

600

0

500

1000

1500

2000

2500

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Pri

sin

deks

An

tall

Befolkningsendring 20+

Fullførte boliger

Boligpris 1991=100

0

50

100

150

200

250

300

350

400

450

500

0

500

1000

1500

2000

2500

3000

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Pri

sin

deks

An

tall

Befolkningsendring 20+

Fullførte boliger

Boligpris 1991=100

Oppsummert om de samlede kostnadene ved å bringe nye boliger til

markedet i våre store byer (3)

Bildet er ikke lystig!

Oppsummert om de samlede kostnadene ved å bringe nye boliger til

markedet i våre store byer (4)

Dersom byggekostnadene er så høye at mer og mer

skreddersøm må til – hva da med rimelige boliger?

I hvor stor grad kan vi forvente at den aldrende boligmassen

kan være tilbud for boligsøkere med lavere inntekter?

Tallene for boligavgang har lenge vært nedadgående

– betyr dette at den eksisterende massen er fullt utnyttet?

1970-tallet: 17000 per år

1980-tallet: 8000 per år

1990-tallet: 1000 per år

2000-tallet: ?

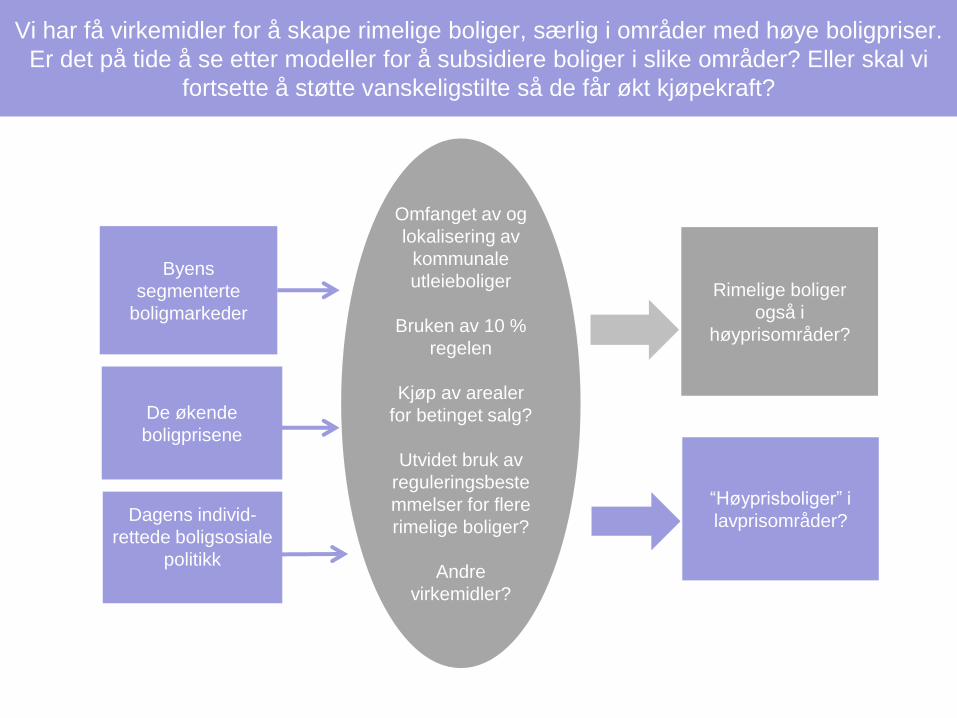

På tide med nye modeller i boligpolitikken?

Vi har få virkemidler for å skape rimelige boliger, særlig i områder med høye boligpriser.

Er det på tide å se etter modeller for å subsidiere boliger i slike områder? Eller skal vi

fortsette å støtte vanskeligstilte så de får økt kjøpekraft?

Rimelige boliger

også i

høyprisområder?

“Høyprisboliger” i

lavprisområder?

Byens

segmenterte

boligmarkeder

Dagens individ-

rettede boligsosiale

politikk

De økende

boligprisene

Omfanget av og

lokalisering av

kommunale

utleieboliger

Bruken av 10 %

regelen

Kjøp av arealer

for betinget salg?

Utvidet bruk av

reguleringsbeste

mmelser for flere

rimelige boliger?

Andre

virkemidler?

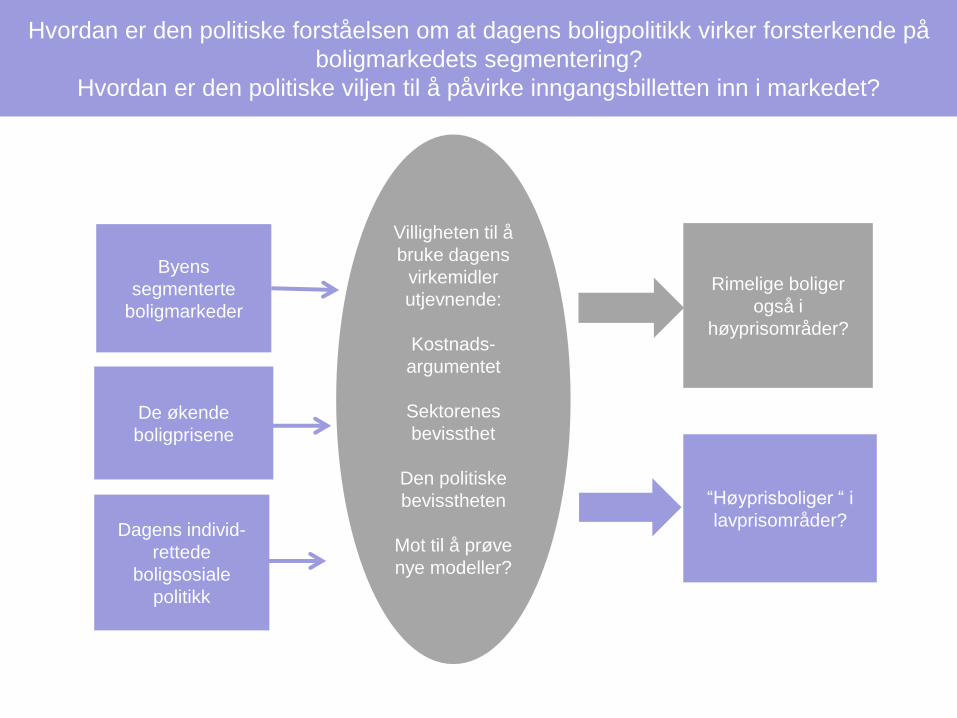

Hvordan er den politiske forståelsen om at dagens boligpolitikk virker forsterkende på

boligmarkedets segmentering?

Hvordan er den politiske viljen til å påvirke inngangsbilletten inn i markedet?

Rimelige boliger

også i

høyprisområder?

“Høyprisboliger “ i

lavprisområder?

Byens

segmenterte

boligmarkeder

Dagens individ-

rettede

boligsosiale

politikk

De økende

boligprisene

Villigheten til å

bruke dagens

virkemidler

utjevnende:

Kostnads-

argumentet

Sektorenes

bevissthet

Den politiske

bevisstheten

Mot til å prøve

nye modeller?