Embed Size (px)

Citation preview

Beratende Äußerung

Monitoring Schuldenbremse 2015

Pressekonferenz

am 4. Dezember 2015

– Es gilt das gesprochene Wort –

1

Rechnungshof legt „Schuldenbremsen-Ampel 2015“ vor Gesamturteil: Weiter grün, aber Warnsignale nehmen zu

Ab 2020 gilt in Hamburg das Verbot der Neuverschuldung. Der Senat verfolgt bei der Um-

setzung dieser sog. Schuldenbremse folgende Strategie: Die Differenz zwischen konjunktur-

bereinigten Einnahmen und Ausgaben wird über Jahre festgeschrieben und ab 2020 sollen

sich Einnahmenüberschüsse für die Tilgung ergeben. Bis dahin sind ein kontinuierlicher

möglichst gleichmäßiger Abbau des strukturellen Defizits und eine jährliche Verminderung

der Nettokreditaufnahme vorgesehen.

Dieser Grundsatz des Senats ist sinnvoll und führt nach der Planung dazu, dass spätestens

ab 2019 keine neuen Schulden aufgenommen werden müssen.

Soweit die Theorie. Der Rechnungshof prüft, ob die Umsetzung der Schuldenbremse in der

Praxis auch tatsächlich funktioniert. Letztes Jahr haben wir erstmalig unser „Monitoring

Schuldenbremse 2014“ als Beratende Äußerung nach § 81 Absatz 2 LHO vorgelegt. In die-

ser sog. „Schuldenbremsen-Ampel“ betrachten wir 12 Komplexe, die zusammen das finanz-

politische Handlungsfeld der Schuldenbremse bilden. Hieraus leiten wir 12 Indikatoren ab,

die wir, um komplexe Fragestellungen möglichst prägnant darzustellen, in Form einer Ampel

abbilden. Wo alles im Lot ist, leuchtet es grün, wo Gefahr droht gelb und wo sofortiges Han-

deln unabdingbar ist, rot.

Heute legen wir nun die zweite Ausgabe, das „Monitoring Schuldenbremse 2015“ vor. Wenn

Sie die Übersicht betrachten, leuchtet die Schuldenbremsen-Ampel 2015 ähnlich wie im letz-

ten Jahr. Wir müssen jedoch feststellen, dass die gelben Warnzeichen zunehmen. Im Ein-

zelnen zeigen sechs Ampeln grün, sechs gelb und keine rot. Im Unterschied zu 2014 stehen

die Signale somit in zwei weiteren Handlungsfeldern auf gelb.

Sorge bereiten uns die Personalausgaben. Der Senat hat sein Ziel, Personal abzubauen,

bezogen auf die Gesamtverwaltung nicht nur nicht erreicht. Er hat sogar im Saldo rund 950

Vollkräfte zusätzlich eingestellt. Hier besteht Handlungsbedarf. Insbesondere müssen auch

die Schonbereiche einbezogen werden, die inzwischen rund 56% der Verwaltung umfassen.

Beschäftigt haben wir uns auch mit der aktuell diskutierten Frage, wie sich die vom Senat

vorgeschlagene Änderung des Finanzrahmengesetzes auswirkt. Der Gesetzentwurf hebt die

Ausgabenobergrenzen an. Er verändert damit zwar nicht den geltenden Haushaltsplan,

schafft aber neue Spielräume für zusätzliche Ausgaben. Hier raten wir zu einem vorsichtigen

Umgang mit den Spielräumen.

2

12 Indikatoren für die Schuldenbremse

Der Rechnungshof hat wie im vergangenen Jahr anhand von zwölf Indikatoren beurteilt, ob

der Senat auf einem sicheren Weg zur Einhaltung der Schuldenbremse ist. Ich möchte Ihnen

die Indikatoren kurz vorstellen und Ihnen unsere Bewertung erläutern.

1. Einhaltung der Nettokreditaufnahme im Plan / 2. Einhaltung der Nettokredit-aufnahme im Ist

Die Verfassung (Art. 72a HV) und die Übergangsvorschriften zur neuen Landeshaus-

haltsordnung (Art. 40 § 5 Abs. 2 SNHG) fordern, dass ausgehend von der Kreditauf-

nahme beim Inkrafttreten der Regelungen 2012 ab 2013 eine stetige Verminderung

der Neuverschuldung zu planen ist.

Die finanzpolitischen Ziele des Senats, die dem Finanzrahmengesetz, der mittelfristi-

gen Finanzplanung und der Haushaltsplanung zu Grunde liegen, führen zu einem

Schuldenstopp ab dem Jahr 2019: Danach soll es planerisch keine neuen Schulden

mehr geben.

Dieser Plan entspricht dem gesetzlich Geforderten: Grüne Ampel.

Die Einhaltung der Schuldenbremse kann jedoch nur gelingen, wenn im Übergangs-

zeitraum der geplante Abbau der Verschuldung auch tatsächlich erreicht wird. Die Ist-

Werte bis einschließlich 2014 waren deutlich positiver als die Planung. Per Ende

2014 hatte der Kernhaushalt einen Überschuss von rd. 400 Mio. Euro, der zur Schul-

dentilgung verwendet wurde. Gleichzeitig hat das Sondervermögen Schulbau 184

3

Mio. Euro neue Schulden aufgenommen. (Rechtlich unselbständige) Sondervermö-

gen werden nach den Regeln der Schuldenbremse immer mit dem Haushalt zusam-

men betrachtet. Im Saldo hat die Stadt Ende 2014 somit gut 200 Mio. Euro weniger

Schulden als ein Jahr zuvor.

Auch hinsichtlich der Ist-Werte gilt daher: Grüne Ampel.

Dabei ist dem Senat zweierlei zu Gute gekommen: Hohe Steuereinnahmen (worauf

ich später noch einmal zu sprechen kommen möchte) und niedrige Zinsen. 2014

sind rund 350 Mio. Euro Zinsen weniger gezahlt worden als sechs Jahre zuvor. Vo-

raussichtlich wird der Wert 2015 noch einmal niedriger liegen.

Für die nächsten Jahre allerdings ist beim Erreichen der Haushaltsziele ein solcher

Rückenwind nicht mehr zu erwarten: Die gestrichelte Linie zeigt den Wert, auf den

die Zinsplanung insbesondere zur Gegenfinanzierung von Kosten für die Flücht-

lingsunterbringung in zwei Drucksachen der letzten Monate abgesenkt wurden.

Wir haben vor einer Woche die in 2015 bisher aufgelaufenen Zinsausgaben im

Buchführungssystem der Stadt nachgesehen und hochgerechnet: Wir sehen keinen

Anlass daran zu zweifeln, dass dieser „spitz berechnete“ abgesenkte Wert nach bes-

ten (und neuesten) Erkenntnissen von der Finanzbehörde zutreffend geplant wurde.

Wir sind uns aber auch sicher: Nennenswert weiter nach unten wird es nicht mehr

gehen. Die Puffer sind aufgebraucht.

4

3. Verlagerung der Verschuldung in TochterorganisationenDie Schuldenbremse gilt nach dem Wortlaut des Gesetzes nur für den Haushalt ein-

schließlich der rechtlich unselbstständigen Auslagerungen wie Sondervermögen.

Nicht erfasst sind die rechtlich selbstständigen Töchter der Stadt (Anstalten, GmbHs

oder Aktiengesellschaften).

Generell gilt: Die Schuldenbremse kann einfacher erreicht werden, wenn Neuver-

schuldung in Tochterorganisationen ausgelagert wird. Insofern besteht die Gefahr

der Umgehung der Schuldenbremsenregel.

Für unsere Bewertung haben wir uns zuerst die Frage gestellt, ob man fordern sollte,

dass die Töchter (wie der Haushalt) künftig keine Schulden mehr aufnehmen dürfen.

Alternativ könnte gefordert werden, dass die Schulden der Töchter dem Haushalt

zugerechnet werden sollten.

Beide Forderungen wären nicht sachgerecht. Wollte die SAGA, eine hundertprozen-

tige Tochter der Stadt, wie ein privates Unternehmen neue Wohnungen über Kredite

finanzieren, wäre das sinnvoll und würde den Haushalt praktisch nicht belasten. Die

SAGA der Schuldenbremse zu unterwerfen, wäre wirtschaftlich nicht gerechtfertigt,

da sie den Schuldendienst durch am Markt erwirtschaftete Mieteinnahmen grund-

sätzlich vollständig selbst aufbringen kann.

Anders liegt der Fall bei fördern & wohnen AöR (f & w AöR): Die Anstalt wurde kürz-

lich ermächtigt, für die Kosten der Flüchtlingsunterbringung bis zu 200 Mio. Euro

Kredite aufzunehmen, für die die Stadt bürgt. Diese Aufgabe ist der Sphäre des

Bewertungskriterium „Nettokreditaufnahme“:

Einhaltung der Nettokreditaufnahme im PlanBewertungskriterium „Nettokreditaufnahme“:

Einhaltung der Nettokreditaufnahme im Ist

Vgl.: Beratende Äußerung Textzahl 16.

Zinsausgaben Plan/Ist

0

200

400

600

800

1.000

1.200

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

in M

io. E

uro

ZinsausgabenPlan

ZinsausgabenIst

ZinsausgabenPlan nach Drs.21/1395 und21/2107

5

Kernhaushalts zuzurechnen. Den Schuldendienst kann f & w AöR nicht aus eigenen,

am Markt erwirtschafteten Erlösen leisten. Vielmehr führt die Stadt die Mittel über

Betriebskostenerstattungen aus dem Haushalt zu. Wirtschaftlich belasten die Schul-

den bei f & w AöR also den Haushalt der Stadt.

Soweit die Betriebskostenzuschüsse auskömmlich sind, wird der Haushalt zutreffend

und zeitnah belastet und bei f & w AöR wächst auch kein strukturelles Defizit auf.

Soweit sich diese Erwartung in den nächsten Jahren bestätigt, steht auch diese Am-

pel weiterhin auf grün.

4. Strukturelle Verschuldung durch Kassenverstärkungskredite

Das Phänomen, das wir hier bewerten, entspricht dem, dass jeder von seinem Giro-

konto kennt: Wenn man keinen Kredit aufnehmen darf, aber trotzdem zu viel Geld

ausgibt, geht der „Dispo“ ins Negative.

Auf die Verhältnisse der Stadt übersetzt: Unterbindet die Schuldenbremse neue De-

ckungskredite, können die für kurzfristige Liquiditätsbedarfe gedachten Kassenver-

stärkungskredite ein frühes Warnsignal für drohende Schieflagen geben.

Wie im letzten Jahr sind die Kassenverstärkungskredite insgesamt auch 2014 auf ei-

nem niedrigen Niveau deutlich unterhalb der gesetzlichen Obergrenzen.

Bewertungskriterium „Umgehungsmöglichkeiten“:

Verlagerung der Verschuldung in Tochterorganisationen

Vgl.: Beratende Äußerung Textzahl 18 ff.

Kreditaufnahmewirtschaftlich

schuldenbremsen-relevant

Kreditaufnahmewirtschaftlich schuldenbremsen-unschädlich

f & w AöRLeistungen fast ausschließlich für die Stadt und aus dem

Haushalt finanziert

Hochbahn AGKostendeck-

ungsgradrund 90 %,

überwiegend aus Entgelten

finanziert

SAGAPraktisch

ausschließlich aus Miet-

einnahmen finanziert

Bäderland GmbH

Kostendeck-ungsgradrund 60 %

Kriterien:• Haushaltsfinanzierte Einnahmen (als

Entgelte, Zuschüsse, Verlustausgleiche, …)• Leistungsabnehmer bzw. -besteller Stadt• Wirtschaftliche Risiken faktisch bei der Stadt

Kriterien:• Markt-/Nutzerfinanzierte Einnahmen• Leistungsabnehmer Dritte, primär

marktorientierte Entscheidung über Leistungsangebote

• Nennenswertes eigenes Risikotra-gungspotential (aufgrund Ertragskraft, Vermögen, …)

6

Trotzdem ist diese Ampel dieses Jahr gelb:

So wie der Haushalt der Stadt Kassenverstärkungskredite von Banken im Wege

kurzfristiger Darlehen in Anspruch nimmt, so nehmen die Töchter der Stadt (u.a.

Landesbetriebe, Körperschaften, Anstalten und auch einige GmbHs) ihrerseits bei

der Stadt kurzfristige Darlehen auf, um ihre Zahlungsfähigkeit zu sichern. Für diese

von der Finanzbehörde über die Kasse.Hamburg gewährten „Liquiditätshilfen“ an die

Töchter gilt der oben beschriebene Mechanismus ebenfalls.

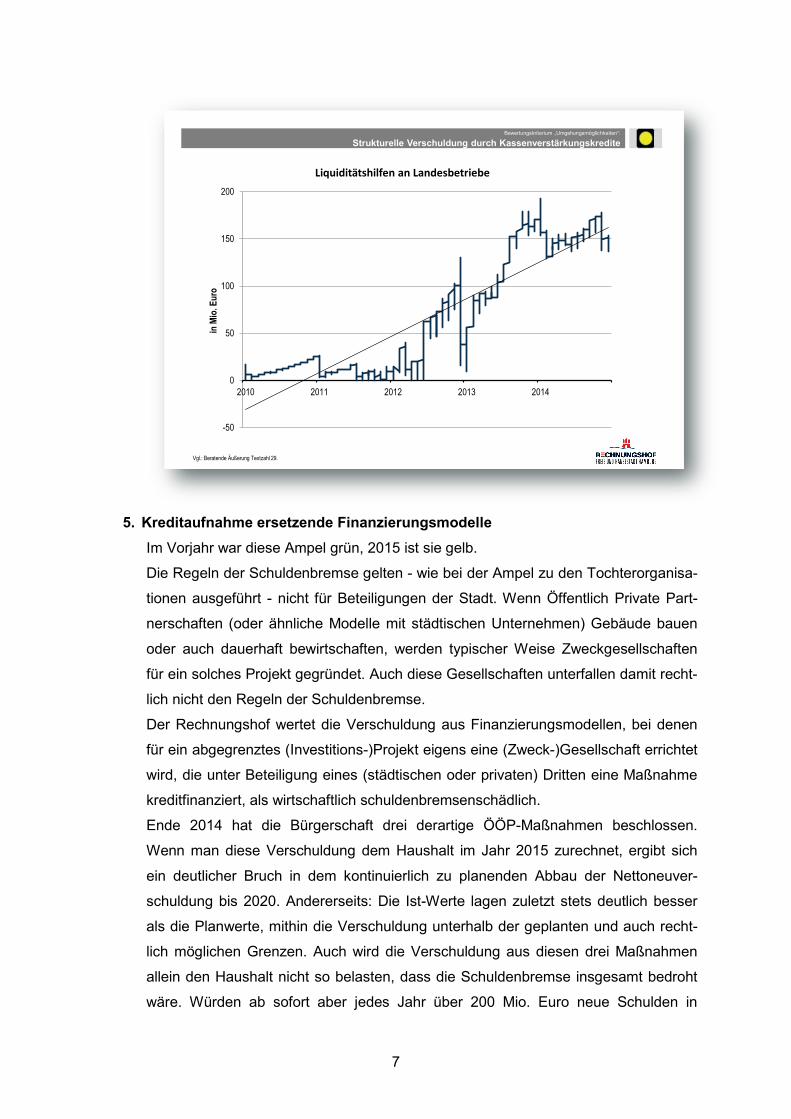

Hinsichtlich der Landesbetriebe zeigt der Trend der Liquiditätshilfen vergleichsweise

steil nach oben. Etwa 150 Mio. Euro waren 2014 nahezu permanent an die Landes-

betriebe ausgeliehen.

Der Rechnungshof hat den Senat aufgefordert, den Ursachen auf den Grund zu ge-

hen. Hier droht das Aufwachsen struktureller Verschuldung.

Bewertungskriterium „Umgehungsmöglichkeiten“:

Strukturelle Verschuldung durch Kassenverstärkungskredite

Vgl.: Beratende Äußerung Textzahl 23 ff.

Kassenverstärkungskredite: Obergrenze/Ist

0

1.000

2.000

3.000

4.000

5.000

6.000

2010 2011 2012 2013 2014 2015

in M

io. E

uro

gesetzliche Obergrenze aufgenommene Kassenverstärkungskredite

7

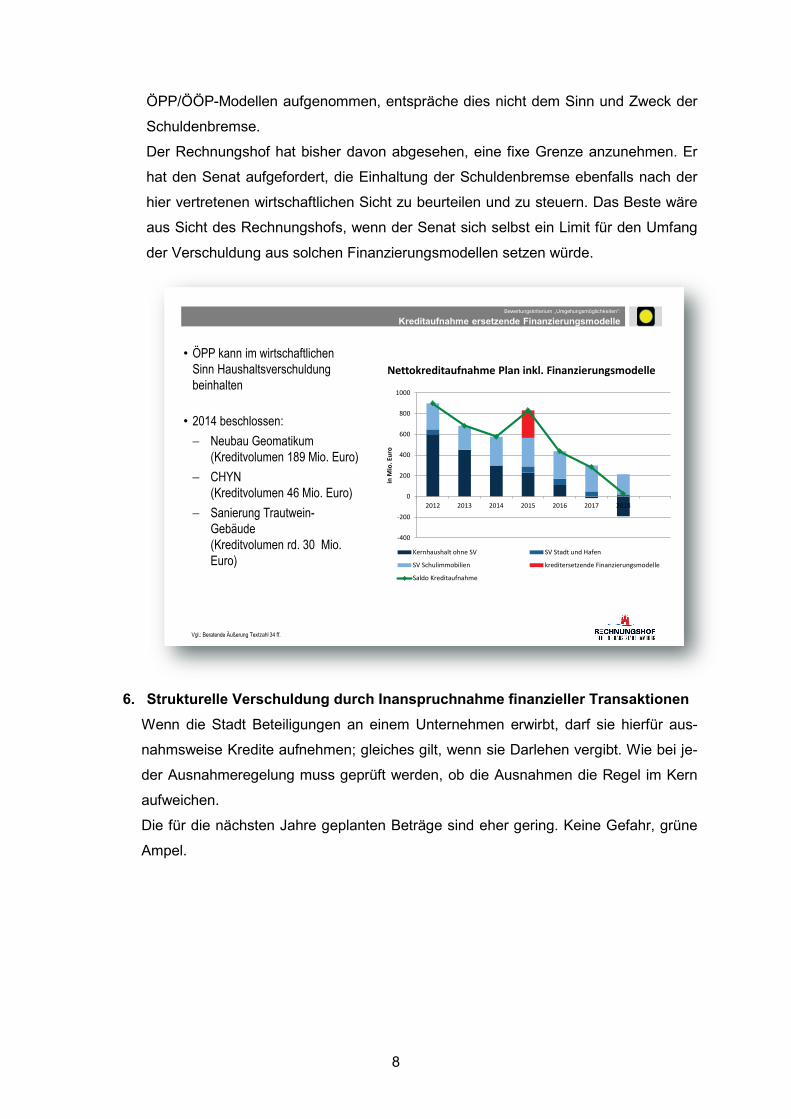

5. Kreditaufnahme ersetzende FinanzierungsmodelleIm Vorjahr war diese Ampel grün, 2015 ist sie gelb.

Die Regeln der Schuldenbremse gelten - wie bei der Ampel zu den Tochterorganisa-

tionen ausgeführt - nicht für Beteiligungen der Stadt. Wenn Öffentlich Private Part-

nerschaften (oder ähnliche Modelle mit städtischen Unternehmen) Gebäude bauen

oder auch dauerhaft bewirtschaften, werden typischer Weise Zweckgesellschaften

für ein solches Projekt gegründet. Auch diese Gesellschaften unterfallen damit recht-

lich nicht den Regeln der Schuldenbremse.

Der Rechnungshof wertet die Verschuldung aus Finanzierungsmodellen, bei denen

für ein abgegrenztes (Investitions-)Projekt eigens eine (Zweck-)Gesellschaft errichtet

wird, die unter Beteiligung eines (städtischen oder privaten) Dritten eine Maßnahme

kreditfinanziert, als wirtschaftlich schuldenbremsenschädlich.

Ende 2014 hat die Bürgerschaft drei derartige ÖÖP-Maßnahmen beschlossen.

Wenn man diese Verschuldung dem Haushalt im Jahr 2015 zurechnet, ergibt sich

ein deutlicher Bruch in dem kontinuierlich zu planenden Abbau der Nettoneuver-

schuldung bis 2020. Andererseits: Die Ist-Werte lagen zuletzt stets deutlich besser

als die Planwerte, mithin die Verschuldung unterhalb der geplanten und auch recht-

lich möglichen Grenzen. Auch wird die Verschuldung aus diesen drei Maßnahmen

allein den Haushalt nicht so belasten, dass die Schuldenbremse insgesamt bedroht

wäre. Würden ab sofort aber jedes Jahr über 200 Mio. Euro neue Schulden in

Bewertungskriterium „Umgehungsmöglichkeiten“:

Strukturelle Verschuldung durch Kassenverstärkungskredite

Vgl.: Beratende Äußerung Textzahl 29.

Liquiditätshilfen an Landesbetriebe

-50

0

50

100

150

200

2010 2011 2012 2013 2014

in M

io. E

uro

8

ÖPP/ÖÖP-Modellen aufgenommen, entspräche dies nicht dem Sinn und Zweck der

Schuldenbremse.

Der Rechnungshof hat bisher davon abgesehen, eine fixe Grenze anzunehmen. Er

hat den Senat aufgefordert, die Einhaltung der Schuldenbremse ebenfalls nach der

hier vertretenen wirtschaftlichen Sicht zu beurteilen und zu steuern. Das Beste wäre

aus Sicht des Rechnungshofs, wenn der Senat sich selbst ein Limit für den Umfang

der Verschuldung aus solchen Finanzierungsmodellen setzen würde.

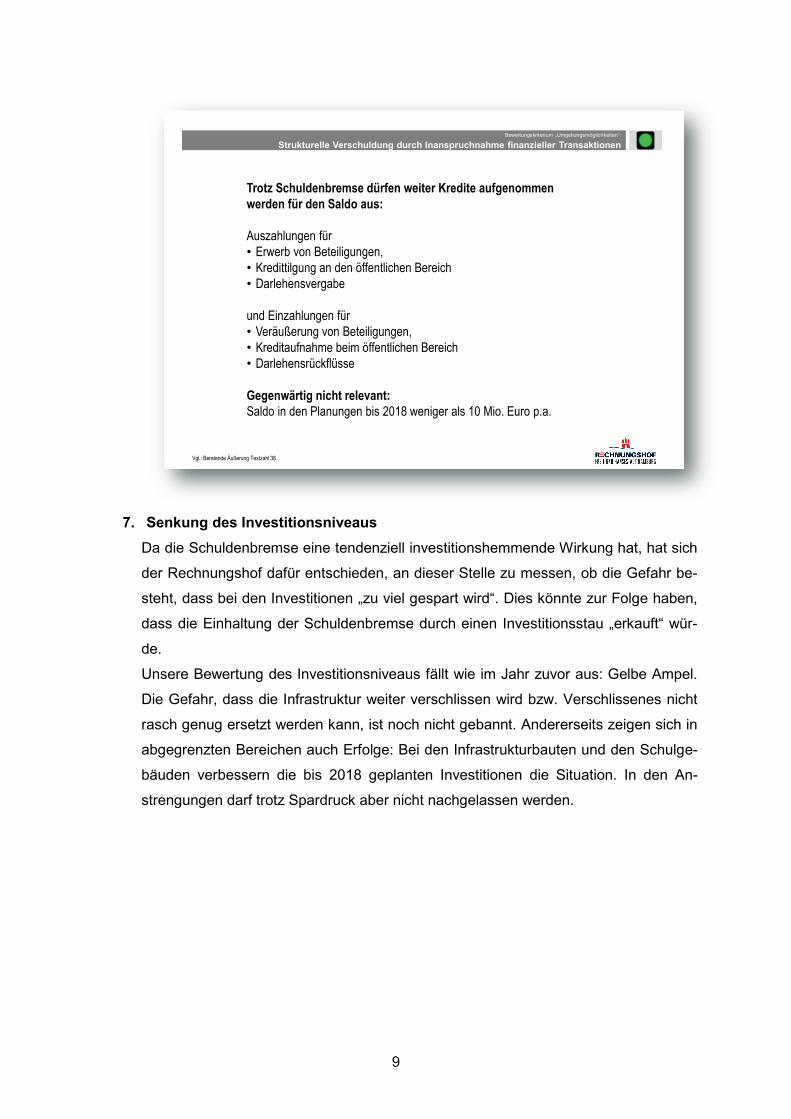

6. Strukturelle Verschuldung durch Inanspruchnahme finanzieller Transaktionen

Wenn die Stadt Beteiligungen an einem Unternehmen erwirbt, darf sie hierfür aus-

nahmsweise Kredite aufnehmen; gleiches gilt, wenn sie Darlehen vergibt. Wie bei je-

der Ausnahmeregelung muss geprüft werden, ob die Ausnahmen die Regel im Kern

aufweichen.

Die für die nächsten Jahre geplanten Beträge sind eher gering. Keine Gefahr, grüne

Ampel.

• ÖPP kann im wirtschaftlichen Sinn Haushaltsverschuldung beinhalten

• 2014 beschlossen: − Neubau Geomatikum

(Kreditvolumen 189 Mio. Euro)− CHYN

(Kreditvolumen 46 Mio. Euro)− Sanierung Trautwein-

Gebäude (Kreditvolumen rd. 30 Mio. Euro)

Bewertungskriterium „Umgehungsmöglichkeiten“:

Kreditaufnahme ersetzende Finanzierungsmodelle

Vgl.: Beratende Äußerung Textzahl 34 ff.

-400

-200

0

200

400

600

800

1000

2012 2013 2014 2015 2016 2017 2018

in M

io. E

uro

Kernhaushalt ohne SV SV Stadt und Hafen

SV Schulimmobilien kreditersetzende Finanzierungsmodelle

Saldo Kreditaufnahme

Nettokreditaufnahme Plan inkl. Finanzierungsmodelle

9

7. Senkung des Investitionsniveaus

Da die Schuldenbremse eine tendenziell investitionshemmende Wirkung hat, hat sich

der Rechnungshof dafür entschieden, an dieser Stelle zu messen, ob die Gefahr be-

steht, dass bei den Investitionen „zu viel gespart wird“. Dies könnte zur Folge haben,

dass die Einhaltung der Schuldenbremse durch einen Investitionsstau „erkauft“ wür-

de.

Unsere Bewertung des Investitionsniveaus fällt wie im Jahr zuvor aus: Gelbe Ampel.

Die Gefahr, dass die Infrastruktur weiter verschlissen wird bzw. Verschlissenes nicht

rasch genug ersetzt werden kann, ist noch nicht gebannt. Andererseits zeigen sich in

abgegrenzten Bereichen auch Erfolge: Bei den Infrastrukturbauten und den Schulge-

bäuden verbessern die bis 2018 geplanten Investitionen die Situation. In den An-

strengungen darf trotz Spardruck aber nicht nachgelassen werden.

Bewertungskriterium „Umgehungsmöglichkeiten“:

Strukturelle Verschuldung durch Inanspruchnahme finanzieller Transaktionen

Vgl.: Beratende Äußerung Textzahl 38.

Trotz Schuldenbremse dürfen weiter Kredite aufgenommen werden für den Saldo aus:

Auszahlungen für• Erwerb von Beteiligungen, • Kredittilgung an den öffentlichen Bereich • Darlehensvergabe

und Einzahlungen für• Veräußerung von Beteiligungen, • Kreditaufnahme beim öffentlichen Bereich• Darlehensrückflüsse

Gegenwärtig nicht relevant:Saldo in den Planungen bis 2018 weniger als 10 Mio. Euro p.a.

10

8. Einhaltung des Abbaupfads im Plan / 9. Einhaltung des Abbaupfads im Ist

Neben der Kreditaufnahme beobachtet der Rechnungshof, ob der Haushalt als Gan-

zes auf Kurs ist. Das Haushaltsdefizit muss in den nächsten Jahren kontinuierlich

abgebaut werden, denn nur wenn der Haushalt keine Defizite mehr aufweist, kann

der Verzicht auf neue Schulden gelingen. Die Haushalts- und Finanzplanung zeigt

den vorgeschriebenen kontinuierlichen Abbaupfad – grüne Ampel. Auch sind die Ist-

werte bis einschließlich 2014 durchweg positiver als die Planung, daher auch hier ei-

ne grüne Ampel.

Bewertungskriterium „Nachhaltigkeit“:

Senkung des Investitionsniveaus

Vgl.: Beratende Äußerung Textzahl 43 f.

0

2

4

6

8

10

12

14

16

18

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Investitonsquote in ProzentPlan-/Ist-Werte, bezogen auf die bereinigten Gesamtausgaben

Planwert Kernhaushalt Planwert SV Schulimmobilien Gesamt Ist

Investitionsquote in Prozent

11

10. Risiken und Chancen

Risiken und Chancen waren das Schwerpunktthema des vorangegangenen Schul-

denbremsenmonitors aus dem Jahr 2014. Die Botschaft war: das Verhältnis wird un-

günstiger, die Puffer sind aufgebraucht.

An dieser Einschätzung hat sich seitdem nichts geändert: Der bei den Ansätzen für

Zinsen sichtbar aufgebrauchte Puffer war bereits Thema. Bei den Risiken erwähnt

der Bericht vor allem die HSH Nordbank AG und die weitere unklare Entwicklung bei

der Unterbringung, Betreuung und Integration von Flüchtlingen.

Weiterhin gelbe Ampel.

• Defizitäre Haushalte erzeugen Neuverschuldung

• Neben der Schuldenbremse stehen daher Regeln zum Haushaltsaus-gleich: „kontinuierlicher, möglichst gleichmäßiger Abbau des strukturellen Defizits“

• Das strukturelle doppische Defizit soll bis 2024 abgebaut sein

• Bis 2014: Kamerale Zahlen sicher eingehalten

Bewertungskriterium „Strukturelles Defizit“:

Einhaltung des Abbaupfads im Ist

Bewertungskriterium „Strukturelles Defizit“:

Einhaltung des Abbaupfads im Plan

Vgl.: Beratende Äußerung Textzahlen 55 und 56.

0

200

400

600

800

1.000

1.200

1.400

2012 2013 2014

in M

io. E

uro

geplantes strukturelles Defizit tatsächliches strukturelles Defizit

12

11. Abbau von 250 Vollkräften jährlich

In den Jahren seit 2011 sind rund 1100 Vollkräfte (VK) abgebaut, aber auch rund

2050 VK an anderen Stellen hinzugekommen. Per Saldo hat es einen Aufbau von

rund 950 VK gegeben.

Der Senat unterscheidet Schonbereiche, in denen nicht gespart wird, und Nicht-

Schonbereiche, in denen jährlich 250 VK abzubauen sind.

Der Rechnungshof hat wie im Vorjahr kritisiert, dass der Senat seine Einsparerfolge

beim Personal brutto, also unsaldiert misst und nicht am Nettoerfolg festmacht.

Letztlich helfen nur Nettoeinsparungen das vom Senat selbstgesteckte Ziel, die Per-

sonalausgaben dauerhaft nur um 1,5 % steigen zu lassen, einzuhalten.

Die Beratende Äußerung führt aus, dass der Senat sein Ziel, die Personalausgaben

zu begrenzen, nicht wird einhalten können, wenn er den überwiegenden Teil des

Personalkörpers von Einsparüberlegungen ausnimmt. Mittlerweile umfasst der Be-

reich der „gesonderten Steuerung“, auch Schonbereich genannt, rund 56% der Ver-

waltung. Schon diese Arithmetik zeigt: Die Strategie kann kaum aufgehen.

Gelbe Ampel.

Bewertungskriterium „Risiken und Chancen“:

Risiken und Chancen

Vgl.: Beratende Äußerung Textzahl 58 ff.

Risiken:• Kosten im Zusammenhang mit der HSH Nordbank AG• Kosten für Olympia• Kosten für Flüchtlingsunterbringung und weitere Betreuung,

Ausbildung und Integration• Steigende Sozial- und Transferleistungen

Chancen:• Bundesmittel für Eingliederungshilfe, Kinderbetreuung Investitionen

oder Flüchtlingsunterbringung

13

12. Ausgabensteigerung/Finanzmittelbedarf begrenzenIm vergangenen Jahr war das Fazit des Rechnungshofs zu den finanzpolitischen

Leitlinien des Senats schlagwortartig wie folgt: Die Strategie einer bewusst vorsichti-

gen und mittelfristig orientierten Einnahme- und Ausgabeplanung ist erfolgverspre-

chend, allerdings steht die erste Nagelprobe hinsichtlich des Umsetzungserfolges mit

dem Doppelhaushalt 2015/16 noch aus. Letzteres bleibt ohne Einschränkungen zu-

treffend: zum Jahresende 2016 wird sich erweisen, ob der Senat den Haushalt auch

in der Bewirtschaftung auf Kurs halten konnte.

Zu dem ersten Punkt, der vorsichtig ausgerichteten Mittelfristorientierung, hat der

Rechnungshof in seiner Beratenden Äußerung aus aktuellem Anlass eine Empfeh-

lung ausgesprochen. In unserer Äußerung beschäftigen wir uns mit dem Mitte No-

vember vom Senat beschlossenen Entwurf eines Gesetzes zur Änderung des Fi-

nanzrahmengesetzes.

Eine Änderung war ohne Frage sachgerecht, weil die Finanzhilfen des Bundes für

die Kosten der Flüchtlingsunterbringung und -integration in einer Weise zugewiesen

werden (als Umsatzsteueranteile), die mit der Systematik des gegenwärtigen Finanz-

rahmengesetzes nicht zusammen passt.

Daneben führt der Senat als Grund für die Änderung an, dass die Steuereinnahmen

in den letzten Jahren deutlich gestiegen sind und die Prognose aus dem FRG, die

sich auf die Istwerte bis 2010 stütze, zusehends veraltet. Auch dieser Begründung

des Senats können wir folgen.

Bewertungskriterium „Strategie des Senats“:

Abbau von 250 Vollkräften jährlich

Vgl.: Beratende Äußerung Textzahl 67 ff.

-78,4-120,1 -378,7

-543,9

635,9

796,2

213

424,2

-1500

-1000

-500

0

500

1000

1500

2000

Personalabbau im Bereich"direkte Steuerung"

Personalaufbau im Bereich"gesonderte Steuerung"

2011 2012 2013 2014

557,5 676,1

-165,7 -119,7

-500

0

500

1000

Br

14

Der Senat hat mit seinem Gesetzentwurf eine neue Einnahmeprognose vorgelegt,

die die Istwerte der Steuereinnahmen bis einschließlich 2014 berücksichtigt. Diese

neue Festlegung des Zeitraums sowie die zugrunde liegenden Zahlen und ange-

wandten Berechnungsmethoden hat der Rechnungshof geprüft. All dies ist nicht zu

beanstanden.

Der Gesetzentwurf sieht vor, die Ausgabenobergrenze in voller Höhe der errechne-

ten Mehreinnahmen anzuheben. Insgesamt wird dadurch bis 2020 der Ausgabende-

ckel um rund 2,5 Mrd. Euro anhoben: Im Jahr 2016 wären 470 Mio. Euro höhere

Ausgaben nach dem FRG zulässig, der Betrag wächst bis 2020 auf 550 Mio. Euro

auf.

Um diese Beträge steigt die Ausgabenobergrenze nach dem Entwurf des FRG, was

zunächst noch keine Auswirkungen auf den Haushaltsplan hat. Auch gibt es in der

LHO mit dem doppischen Haushaltsausgleich ein Regelwerk, das neben dem FRG

Grenzen setzt.

Der Rechnungshof empfiehlt dem Senat in der Beratenden Äußerung gleichwohl, die

prognostizierten Mehreinnahmen nicht in voller Höhe für eine Anhebung der Ausga-

benobergrenzen im Finanzrahmengesetz zu nutzen. Vielmehr sollte ein Vorsichtsab-

schlag vorgenommen werden. Ein solcher Abschlag kann z.B. davor schützen, von

sich verschlechternden makroökonomischen Rahmenbedingungen überrascht zu

werden. Auch sorgt er für die Unsicherheiten vor, die aus den noch nicht praxiser-

Bewertungskriterium „Strategie des Senats“:

Ausgabensteigerung/Finanzmittelbedarf begrenzen

Anhebung der Ausgabenobergrenzen im Entwurf FRG 2015

g Textzahl 75.

15

probten neuen Regeln für den doppischen Haushaltsausgleich resultieren (z.B. sind

Abschreibungen zu verdienen, wenn öffentliche Unternehmen an Wert verlieren).

Bisher ist der Senat mit seiner bewusst vorsichtigen Planung gut gefahren: Im Haus-

haltsplan gibt es Vorsichtsabschläge von den Steuerschätzungen und auch das bis-

herige FRG war im Ergebnis vorsichtig. Die Vorsicht bestand dort allerdings nicht in

Abschlägen. Vielmehr führten die Spezifika der damaligen Berechnungsmethode für

die Einnahmeprognose automatisch zu vorsichtigen Werten. Es wurde (ohne eine

turnusmäßige Aktualisierung im Zeitablauf vorzusehen) ein vergleichsweise „pessi-

mistisches Rechenmodell“ zu Grunde gelegt: Der gewählte Stützzeitraum 1990 bis

2010 führte zu einer eher flach ansteigenden Einnahmekurve, weil anfangs die eher

starken Steuerjahre des Wiedervereinigungsbooms einbezogen waren (z.B. 1992),

am Ende der Zeitreihe aber die Jahre der Finanz- und Wirtschaftskrise voll durch-

schlugen. Der neue Stützzeitraum hat diese „eingebaute Vorsicht“ nicht mehr: Er

setzt Anfangs auf durchschnittlichen Jahren auf und bezieht am Ende die konjunktu-

rell guten Jahre nach der Krise ein.

Vor diesem Hintergrund mahnt der Rechnungshof einen Vorsichtsabschlag an: Die

aus den Einnahmeprognosen abzuleitenden Ausgabenobergrenzen sollten im Inte-

resse der Einhaltung der Schuldenbremse weiter Haushaltsdisziplin festschreiben

und unterhalb des rechnerisch Möglichen liegen.

Bewertungskriterium „Strategie des Senats“:

Ausgabensteigerung/Finanzmittelbedarf begrenzen

Vgl.: Beratende Äußerung Textzahl 75.

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

Mio

. Eur

o

Ist-Steuereinnahmen

FRG 2013 Stützzeitraum1990-2010

FRG 2015 Stützzeitraum1994-2014

Stützzeiträume nach dem "FRG 2013" und dem "FRG 2015"