Embed Size (px)

Citation preview

Gundulićeva 70, Banja Luka Telefon-fax 051/347-560, 347-561 Žiro-račun:562-099-000-1685578 Registrovano u Osnovnom sudu u Banja Luci, broj registarskog uloška 1-13403-00 IB 402016020007

BENTONIT a.d., Šipovo

Finansijski izvještaji za 2009. godinu i Izvještaj nezavisnog revizora

BENTONIT a.d., Šipovo

SADRŽAJ

Strana IZVJEŠTAJ NEZAVISNOG REVIZORA 1-2 IZJAVA RUKOVODSTVA 3 FINANSIJSKI IZVJEŠTAJI

Bilans uspjeha 4-7 Bilans stanja 8-11 Izvještaj o promjenama na kapitalu 12-13

NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 14 – 26

'

1

Gundulićeva 70, Banja Luka Telefon-fax 051/347-560, 347-561 Žiro-račun:562-099-000-1685578 Registrovano u Osnovnom sudu u Banja Luci, broj registarskog uloška 1-13403-00 IB 402016020007

IZVJEŠTAJ NEZAVISNOG REVIZORA

Akcionarima i Upravnom odboru preduzeća BENTONIT a.d., Šipovo

Izvršili smo reviziju priloženih finansijskih izvještaja Akcionarskog društva “Bentonit“ a.d., Šipovo (u daljem tekstu Preduzeće), koji obuhvataju bilans stanja na dan 31. decembra 2009. godine, odgovarajući bilans uspjeha i izvještaj o promjenama na kapitalu kao i izvještaj o novčanim tokovima za godinu završenu na taj dan, kao i pregled značajnih računovodstvenih politika i drugih objašnjavajućih napomena. Revizija finansijskih izvještaja Preduzeća za 2008. godinu nije vršena.

Odgovornost rukovodstva za finansijske izvještaje

Rukovodstvo je odgovorno za sastavljanje i realno i objektivno prikazivanje ovih finansijskih izvještaja u skladu sa Meñunarodnim standardima finasijskog izvještavanja i Zakonom o računovodstvu i reviziji Republike Srpske. Ova odgovornost obuhvata: osmišljavanje, primjenu i održavanje internih kontrola koje su relevantne za pripremu i fer prezentaciju finansijskih izvještaja koji ne sadrže materijalno značajne pogrešne iskaze, nastale usljed kriminalne radnje ili greške; izbor i primjenu odgovarajućih računovodstvenih politika i računovodstvene procjene koje su primjenjive u datim okolnostima. Odgovornost revizora

Naša je odgovornost da na osnovu obavljene revizije izrazimo mišljenje o priloženim finasijskim izvještajima. Reviziju smo, obavili u skladu sa Meñunarodnim standardima revizije, Zakonom o računovodstvu i reviziji Republike Srpske i Pravilnikom o reviziji finansijskih izvještaja u Republici Srpskoj. Ovi standardi nalažu da radimo u skladu sa etičkim principima i da reviziju planiramo i izvršimo na način koji omogućava da se, u razumnoj mjeri, uvjerimo da finansijski izvještaji ne sadrže materijalno značajne pogrešne iskaze.

Revizija uključuje sprovoñenje postupaka u cilju prikupljanja revizijskih dokaza o iznosima i informacijama objelodanjivanjima datim u finansijskim izvještajima. Izbor postupaka je zasnovan na prosuñivanju revizora, uključujući procjenu rizika materijalno značajnih grešaka sadržanih u finansijskim izvještajima, bilo da su u pitanju kriminalne radnje ili greške. Prilikom procjene ovih rizika, revizor razmatra interne kontrole relevantne za pripremanje i fer prezentaciju finansijskih izvještaja Preduzeća, u cilju osmišljavanja najboljih mogućih revizorskih procedura koje su primjenjive u datim okolnostima, ali ne i za izražavanje mišljenja o efikasnosti internih kontrola Preduzeća. Revizija, takoñe, obuhvata ocjenu primjenjenih računovodstvenih politika i vrednovanje značajnih procjena koje je izvršilo rukovodstvo, kao i opštu ocjenu prezentacije finansijskih izvještaja.

Smatramo da su revizijski dokazi, koje smo prikupili, dovoljni i odgovarajući i da obezbijeñuju solidnu osnovu za izražavanje našega mišljenja. Osnove za mišljenje sa rezervom

Zbog preuzimanja obaveze za vršenje revizije finansijskih izvještaja Preduzeća za 2009. godinu ugovorom od 17. aprila 2010. godine, nismo bili u mogućnosti da prisustvujemo popisu zaliha sa stanjem na dan 31. decembra 2009. godine, jer je popis vršen prije imenovanja revizora Preduzeća. Zbog prirode računovodstvenih evidencija koje vodi Preduzeće, nismo bili u mogućnosti da se drugim postupcima revizije uvjerimo u količine i stanje zaliha na datum bilansa stanja.

(nastavlja se)

'

2

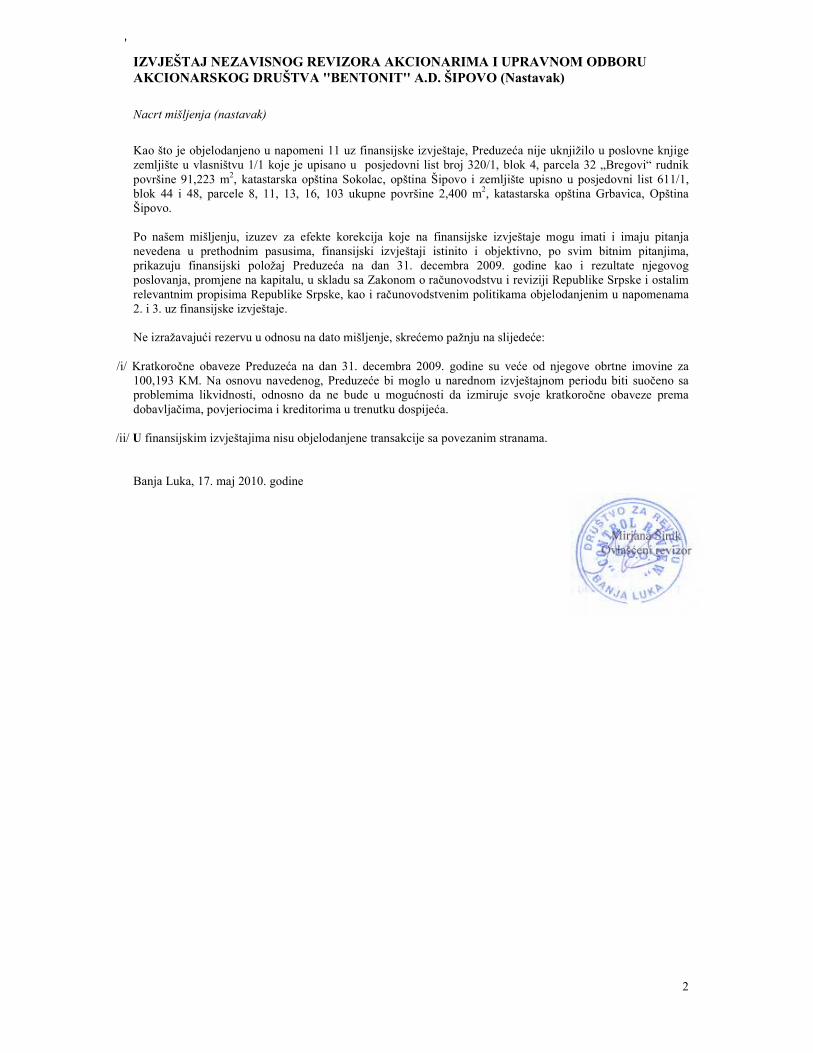

IZVJEŠTAJ NEZAVISNOG REVIZORA AKCIONARIMA I UPRAVNOM ODBORU AKCIONARSKOG DRUŠTVA ''BENTONIT'' A.D. ŠIPOVO (Nastavak)

Nacrt mišljenja (nastavak)

Kao što je objelodanjeno u napomeni 11 uz finansijske izvještaje, Preduzeća nije uknjižilo u poslovne knjige zemljište u vlasništvu 1/1 koje je upisano u posjedovni list broj 320/1, blok 4, parcela 32 „Bregovi“ rudnik površine 91,223 m2, katastarska opština Sokolac, opština Šipovo i zemljište upisno u posjedovni list 611/1, blok 44 i 48, parcele 8, 11, 13, 16, 103 ukupne površine 2,400 m2, katastarska opština Grbavica, Opština Šipovo. Po našem mišljenju, izuzev za efekte korekcija koje na finansijske izvještaje mogu imati i imaju pitanja nevedena u prethodnim pasusima, finansijski izvještaji istinito i objektivno, po svim bitnim pitanjima, prikazuju finansijski položaj Preduzeća na dan 31. decembra 2009. godine kao i rezultate njegovog poslovanja, promjene na kapitalu, u skladu sa Zakonom o računovodstvu i reviziji Republike Srpske i ostalim relevantnim propisima Republike Srpske, kao i računovodstvenim politikama objelodanjenim u napomenama 2. i 3. uz finansijske izvještaje. Ne izražavajući rezervu u odnosu na dato mišljenje, skrećemo pažnju na slijedeće:

/i/ Kratkoročne obaveze Preduzeća na dan 31. decembra 2009. godine su veće od njegove obrtne imovine za 100,193 KM. Na osnovu navedenog, Preduzeće bi moglo u narednom izvještajnom periodu biti suočeno sa problemima likvidnosti, odnosno da ne bude u mogućnosti da izmiruje svoje kratkoročne obaveze prema dobavljačima, povjeriocima i kreditorima u trenutku dospijeća.

/ii/ U finansijskim izvještajima nisu objelodanjene transakcije sa povezanim stranama.

Banja Luka, 17. maj 2010. godine

'

3

IZJAVA RUKOVODSTVA Ova izjava se daje u vezi sa revizijom finansijskih izvještaja Preduzeća za godinu koja se završila 31. decembra 2009. godine, za svrhe izražavanja mišljenja o tome da li finansijski izvještaji pružaju istinitu i objektivnu sliku finansijskog položaja Preduzeća na dan 31. decembra 2009. godine i rezultata poslovanja i novčanih tokova za godinu koja se završila na taj dan u skladu sa računovodstvenim propisima u Republici Srpskoj. Računovodstvena regulativa Republike Srpske propisuje odgovornost Rukovodstva pravnih lica da finansijske izvještaje priprema na način koji obezbjeñuje istinito i objektivno prikazivanje svih poslovnih transakcija obavljenih u toku obračunskog perioda, kao i rezultata poslovanja na kraju obračunskog perioda. Rukovodstvo Preduzeća je odgovorno za uspostavljanje sistema računovodstvene evidencije kojom se, sa razumnom preciznošću obezbjeñuje objelodanjivanje finansijske pozicije Preduzeća i rezultata poslovanja. Takoñe, računovodstveni sistem treba da garantuje da su finansijski izvještaji sastavljeni i prezentirani u skladu sa računovodstvenim propisima u Republici Srpskoj. Rukovodstvo, takoñe, ima opštu odgovornost u slučaju preduzimanja akcija u cilju zaštite imovine Preduzeća i sprečavanja i razotkrivanja pronevjera i drugih nereglularnosti. Prihvatamo našu odgovornost za istinit i objektivan prikaz finansijskih izvještaja. Potpisano u ime BENTONIT a.d., Šipovo

4

5

6

7

8

9

10

11

12

13

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

14

1. OSNIVANJE I DJELATNOST (a) Osnivanje

Akcionarsko društvo za proizvodnju i prodaju bentonita “BENTONIT“ a.d. iz Šipova je osnovano 20. decembra 1984. godine od strane Rudnika boksita Jajce upsano u sudski registar po rješenju broj Up/I br. 06-310-594/84.

Od svog nastanka Preduzeće je prošlo kroz više organizacionih i statusnih transformacija: - Od 1989. godine, formirano od strane Energoinvest-a Sarajevo, posluje pod nazivom “MINERALNE

SIROVINE”, Šipovo. - Od 1995. godine funkcioniše kao Osnovno državno preduzeće za proizvodnju i preradu industrijskih

mineralnih sirovina i trgovinu “BENTONIT“, sa p.o., Šipovo, upisano 15. februara 1995. godine u sudski registar pod brojem U/I- 1817-00.

- Na osnovu odredbi Zakona o privatizaciji državnog kapitala („Sl.glasnik RS“ br. 24/98) Preduzeće je 21. septembra 2001. godine privatizovano i transformisano u akcionarsko društvo. Od tog perioda Preduzeće posluje pod nazivom Društvo za proizvodnju i prodaju bentonita “BENTONIT“ a.d Šipovo, upisano u sudski registar br. U/I-1851/2001.

- Usklañivanje djelatnosti Preduzeća u skladu sa Zakonom o klasifikaciji djelatnosti Republike Srpske okončano je početkom 2008. godine i izdato je novo Rješenje o upisu u sudski registar 07. aprila 2008. godine, broj registarskog uloška U/I 1-187-00.

- Promjena lica ovlaštenog za zastupanje je izvršena 22. aprila 2009. godine i upisana u Osnovni sud u Banja Luci pod brojem: 071-0-Reg-09-000622.

Na dan 31. decembra 2009. godine Preduzeće je zapošljavalo 10 radnika (u 2008. godini – 11 radnika).

(b) Djelatnost

Osnovna djelatnost Preduzeća je eksploatacija – vañenje i promet rude bentonita.

2. OSNOVE ZA PRIKAZIVANJE FINANSIJSKIH IZVJEŠTAJA 2.1. Osnove za prikazivanje finansijskih izvještaja

Na osnovu odredbi Zakona o računovodstvu i reviziji Republike Srpske (Službeni glasnik RS br. 36/09), sva pravna lica sa sjedištem u Republici Srpskoj su u obavezi da, u potpunosti primjenjuju Meñunarodne računovodstvene standarde (MRS), odnosno Meñunarodne standarde finansijskog izvještavanja (MSFI), koji su bili u primjeni na dan 31. decembra 2005. godine, Kodeks etike za profesionalne računovoñe i prateća uputstva, objašenjenja i smjernice koje donosi Meñunarodna federacija računovoña (IFAC), na finansijske izvještaje za periode koji počinju 1. januara 2006. godine ili kasnije. Finansijski izvještaji Preduzeća su iskazani u Konvertibilnim markama (KM).

2.2. Uporedni podaci

Uporedne podatke predstavljaju finansijski izvještaji za 2008. godinu, koji nisu bili predmet revizije.

2.3. Korišćenje procjenjivanja

Prezentacija finansijskih izvještaja zahtijeva od rukovodstva Preduzeća korišćenje najboljih mogućih procjena i razumnih pretpostavki, koje imaju efekta na prezentirane vrijednosti sredstava i obaveza kao i objelodanjivanje potencijalnih potraživanja i obaveza na dan sastavljanja finansijskih izvještaja, kao i prihoda i rashoda u toku izvještajnog perioda. Ove procjene i pretpostavke su zasnovane na informacija raspoloživim na dan sastavljanja finansijskih izvještaja. Ipak, stvarni rezultati mogu odstupati od ovih procjena.

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

15

3. PREGLED OSNOVNIH RAČUNOVODSTVENIH POLITIKA

3.1 Prihodi od prodaje

Prihodi se priznaju do iznosa očekivanih ekonomskih koristi za Preduzeće, pod uslovom da se taj iznos može pouzdano izmjeriti. Prihodi se iskazuju po fakturnoj vrijednosti umanjenoj za popuste i porez na dodanu vrijednost.

Prihodi od prodaje usluga priznaju se u periodu u kojem su usluge izvršene, dok se prihodi i rashodi od

kamata knjiže u korist, odnosno na teret, obračunskog perioda na koji se odnose.

3.2 Preračunavanje sredstava i obaveza u stranim sredstvima plaćanja

Sve pozicije sredstava i obaveza u stranim sredstvima plaćanja su preračunate u njihovu protivvrijednost u Konvertibilnim markama po zvaničnom kursu važećem na dan bilansa stanja.

Poslovne promjene u stranim sredstvima plaćanja tokom godine preračunavaju se u Konvertibilne marke po

zvaničnom kursu važećem na dan svake promjene. Nastale pozitivne i negativne kursne razlike se knjiže u

korist ili na teret bilansa uspjeha.

3.3 Osnovna sredstva

Grañevinski objekti i oprema se iskazuju po trošku nabave umanjenom za akumuliranu amortizaciju i usklañenom za sve gubitke od umanjenja vrijednosti imovine. Nabavna vrijednost obuhvata sve troškove koji se mogu direktno povezati sa dovoñenjem sredstva u radno stanje za namjeravanju upotrebu.

Osnovna sredstva u pripremi se iskazuju po nabavnoj vrijednosti umanjenoj za sve eventualne priznate

gubitke od umanjenja vrijednosti. Amortizacija ove imovine počinje u trenutku kada je ova imovina spremna

za upotrebu.

Zemljište se iskazuje po nabavnoj vrijednosti i ne amortizuje se zbog pretpostavke da ima neograničen vijek

trajanja.

Troškovi popravki i održavanja terete rashode obračunskog perioda u kom su nastali. Troškovi održavanja

kojima se produžuje vijek upotrebe ili povećava kapacitet imovine, kapitalizuju se u okviru osnovnih

sredstava.

Prihodi i rashodi nastali otuñenjem osnovnih sredstava utvrñuju se poredeći prilive ostvarene prodajom s

knjigovodstvenom vrijednošću i iskazuju se kao ostali prihodi i rashodi (dobici i gubici po osnovu prodaje

osnovnih sredstava) u bilansu uspjeha. 3.4 Nematerijalna ulaganja i ulaganja u istraživanje i procjenjivanje mineralnih resursa

Nematerijalna ulaganja su odrediva nemonetarna sredstva bez fizičkog sadržaja koja služe za proizvodnju, isporuku roba i usluga, za iznajmljivanje drugim licima ili se koriste u administrativne svrhe. Nematerijalnu imovinu Preduzeća čine ulaganja u koncesiona prava. Imovinu za istraživanje i procjenu (MSFI 6) čine izdaci za istraživanje i procjenu mineralnih bogatstava (rude) koje Preduzeće priznaje kao imovinu. Nematerijalna ulaganja i ulaganja u istraživanje i procjenjivanje mineralnih resursa početno se mjere po nabavnoj vrijednosti ili cijeni koštanja. Naknadna mjerenja se vrše po nabavnoj vrijednosti umanjenoj za trošak amortizacije i eventualne gubitke od umanjenja vrijednosti. Rashodi kamata tokom perioda finansiranja nematerijalnog ulaganja se ne kapitaliziraju.

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

16

3.5 Amortizacija

Amortizacija objekata i opreme se obračunava tako da se nabavna vrijednost nekog sredstva otpisuje primjenom linearne metode tokom procjenjenog korisnog vijeka upotrebe sredstava.

Godišnja amortizacija nematerijalnih ulaganja i ulaganja u istraživanje i procjenu mineralnih resursa utvrñuje se na osnovu odnosa izmeñu eksploatisane rude i procijenjenih rezervi, kako je definisano zakonskim propisima u ovoj oblasti.

Osnovica za obračun amortizacije je nabavna vrijednost koja je postojala na početku godine, kao i nabavna vrijednost osnovnih sredstava i ulaganja u istraživanje koji su nabavljeni ili aktivirani tokom perioda.

Primjenjene stope amortizacije za glavne kategorije osnovnih sredstava su:

U % Grañevinski objekti – metalna garaža 5.00 Industrijska oprema – muljne pumpe 10.00 Kancelarijski namještaj 12.50 Vozilo 10.00 Kompjuteri i odgovarajuća oprema 10.00-20.00

3.6 Zalihe

Vrijednost zaliha materija, rezervnih dijelova, alata i inventara se vrijednuje po nabavnoj vrijednosti. Nabavna vrijednost uključuje vrijednost po fakturi dobavljača, transportne i zavisne troškove. Alat i inventar se otpisuje 100% prilikom izdavanja u upotrebu. Zalihe gotovih proizvoda koje se ne otpreme kupcu vrijednovane su na dan bilansa po cijeni koštanja. Terećenjem ostalih rashoda se vrši ispravka vrijednosti zaliha za oštećene zalihe koje po kvalitetu ne odgovaraju standardima, vrši se odgovarajuća ispravka vrijednosti, ili se u cjelosti otpisuju.

3.7 Gotovina i gotovinski ekvivalenti

Gotovina i gotovinski ekvivalenti uključuju gotovinu u blagajni, depozite kod komercijalnih banaka, kao i visoko likvidna sredstva koja se mogu brzo konvertovati u poznate iznose gotovine, uz beznačajan rizik od promjene vrijednosti.

3.8 Naknade zaposlenima

U skladu sa domaćim propisima Preduzeće je u obavezi da plaća doprinose državnim fondovima kojima se obezbjeñuje socijalna sigurnost zaposlenih. Ove obaveze uključuju doprinose za zaposlene na teret poslodavca u iznosima obračunatim po stopama propisanim relevantnim zakonskim propisima. Preduzeće je, takoñe, obavezno da od bruto plata zaposlenih obustavi poreze i doprinose i da ih, u ime zaposlenih, uplati tim fondovima. Doprinosi na teret poslodavca i doprinosi na teret zaposlenog se knjiže na teret rashoda perioda na koji se odnose. Prema MRS 19 „Naknade zaposlenima“, zahtjeva se obračun i ukalkulisavanje sadašnje vrijednosti akumuliranih prava zaposlenih na otpremnine kod odlaska u penziju i jubilarne nagrade. Preduzeće ne vrši ovaj obračun zbog malog broja zaposlenih i procjene da ova rezervisanja ne bi bila značajna.

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

17

3.9 Porezi i doprinosi

Porez na dobitak Porez na dobitak predstavlja iznos koji se obračunava i plaća u skladu sa poreskim propisima Republike Srpske. Konačan porez na dobitak se obračunava po zvaničnoj stopi poreza na dobitak u visini od 10% od iznosa dobitka utvrñenog poreskim bilansom.

Porezi i doprinosi koji ne zavise od rezultata

Porezi i doprinosi koji ne zavise od rezultata predstavljaju plaćanja prema važećim republičkim i opštinskim propisima radi finansiranja raznih komunalnih i republičkih potreba. Ovi porezi i doprinosi se evidentiraju u okviru ostalih poslovnih rashoda.

Porez na dodatu vrijednost Zakonom o porezu na dodatu vrijednost ('Službeni list BiH'', broj 9/05) uvedena je obaveza i regulisan je sistem plaćanja poreza na dodatu vrijednost (PDV) na teritoriji Bosne i Hercegovine, počevši od 1. januara 2006. godine, čime je zamijenjen dosadašnji sistem oporezivanja primjenom poreza na promet proizvoda i usluga.

3.10 Finansijski instrumenti

Finansijska sredstva i obaveze se evidentiraju u bilansu stanja Preduzeća, od momenta kada je Preduzeće ugovornim odredbama vezano za instrument. Potraživanja od kupaca Potraživanja od kupaca priznaju se i evidentiraju po nominalnoj vrijednosti umanjenoj za ispravku nenaplaćenih potraživanja. Procjena ispravke vrijednosti za sumnjiva i sporna potraživanja vrši se kada naplata cjelog ili dijela potraživanja više nije vjerovatna. Ispravka vrijednosti potraživanja vrši se na teret rashoda, u bilansu uspjeha. Obaveze iz poslovanja Obaveze prema dobavljačima se vrednuju po nominalnoj vrijednosti.

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

18

4. PRIHODI OD PRODAJE

Prihode od prodaje učinaka u toku godine, čine:

U KM 2009. 2008.

Prihodi od prodaje učinaka na domaćem tržištu 2,160 120 Prihodi od prodaje učinaka na inostranom tržištu 485,793 937,800

Ukupno 487,953 937,920 Povećanje (smanjenje) vrijednosti zaliha učinaka

309,800

200

Ukupni prihodi od prodaje 797,753 938,120 5. OSTALI POSLOVNI PRIHODI

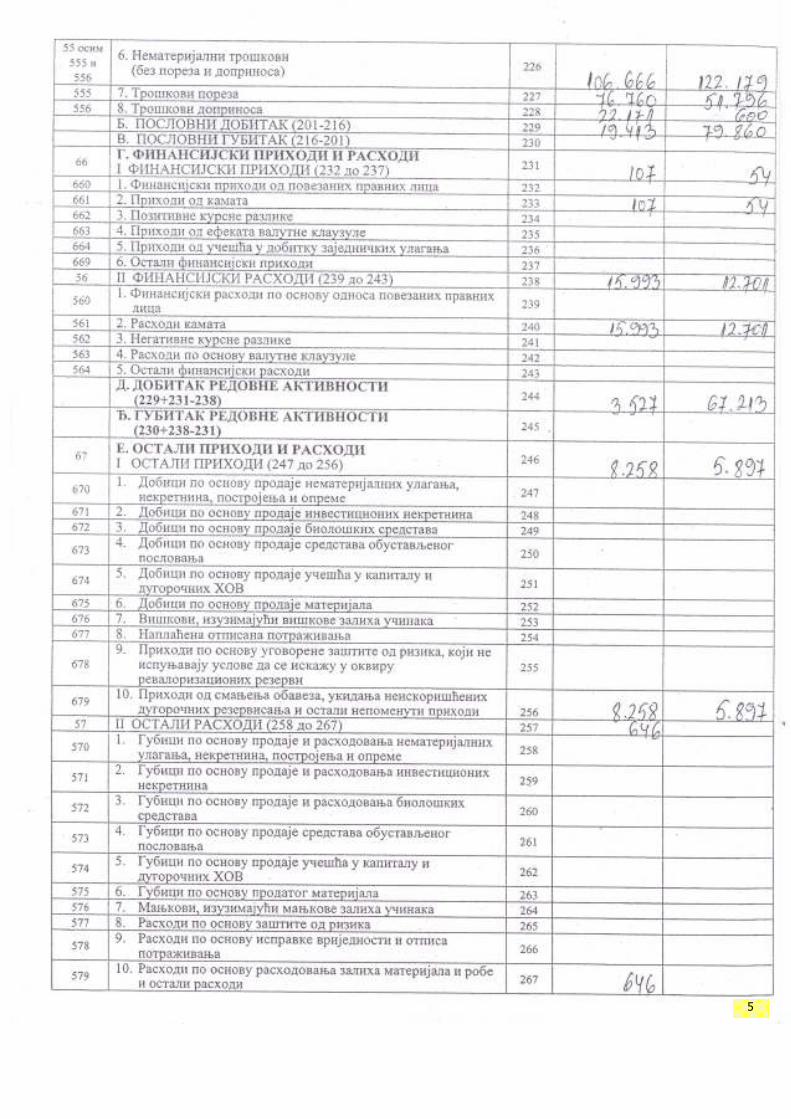

Ostali poslovni prihodi u toku godine su iznosili 8,258 KM (2008. godina – 5,897 KM), a najvećim djelom se odnose na prihode od refundacija za troškove fizičkog obezbjeñenja poslovnog prostora (7,200 KM) koje zbirno plaća Preduzeće u ime ostalih korisnika poslovnih prostora i na prihode od otpisa ostalih sitnih obaveza iz poslovanja (1,058 KM).

6. TROŠKOVI ROBE, MATERIJALA, GORIVA I ENERGIJE

U KM 2009. 2008. Troškovi režijskog materijala 2,717 4,197 Troškovi goriva i energije 38,657 27,286 Troškovi ostalog materijala 4,802 2,670

Ukupno

46,176

34,153

7. TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI

U KM 2009. 2008.

korigovano Neto zarade 105,387 104,770 Porezi i doprinosi na zarade 55,063 52,507 Naknade članovima Upravnog i Nadzornog odbora 19,902 21,750 Otpremnine 15,349 - Pomoć zaposlenima 3,117 - Ostali lični rashodi i naknade 24,389 213

Ukupno

223,207

179,240

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

19

8. OSTALI POSLOVNI RASHODI

U KM 2009. 2008.

korigovano Troškovi proizvodnih usluga 212,572 377,955 Troškovi amortizacije 90,788 92,337 Nematerijalni troškovi 106,666 122,179 Indirektni porezi i doprinosi 98,931 52,396 Ostali nepomenuti poslovni rashodi 646 -

Ukupno

509,603

644,867

Troškovi proizvodnih usluga obuhvataju: troškove proizvodnih usluga na izradi proizvoda u iznosu od 179,170 KM, troškove transportnih usluga u iznosu od 7,929 KM (od čega su troškovi telefona 1,116 KM), troškove usluga održavanja u iznosu od 14,771 KM, troškove zakupa poslovnog prostora od 9,015 KM, troškove reklame i propagande u iznosu od 580 KM i troškove komunalnih usluga u iznosu od 1,115 KM. Nematerijalni troškovi obuhvataju: troškove neproizvodnih usluga u iznosu od 62,892 KM, troškove reprezentacije u iznosu od 17,371 KM, troškove naknada od 15,892 KM, troškove premija osiguranja u iznosu od 1,047 KM, troškove bankarskih usluga 13,347 KM, troškove bankarskih provizija u iznosu od 4,100 KM i troškove članarine privrednoj komori u iznosu od 323 KM. Troškovi poreza i doprinosa se najvećim djelom odnose na troškove koncesione naknade u iznosu od 65,983 KM i troškove ostalih direktnih poreza i doprinosa.

9. FINANSIJSKI RASHODI

Finansijski rashodi u toku godine su iznosili 15,993 KM (2008. godina – 12,701 KM), a nastali su po osnovu korištenja kratkoročnog kredita odobrenog od Nove banke a.d., Banja Luka dana 25. maja 2009. godine Ugovorom broj 0772090126.

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

20

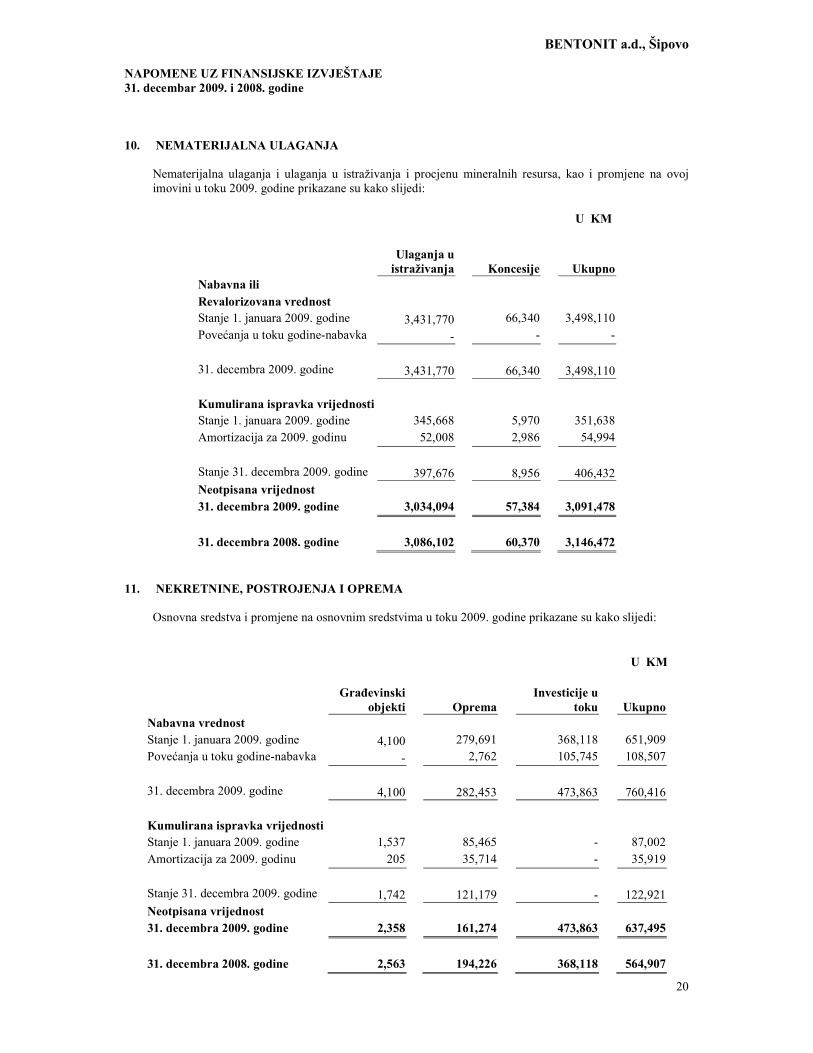

10. NEMATERIJALNA ULAGANJA

Nematerijalna ulaganja i ulaganja u istraživanja i procjenu mineralnih resursa, kao i promjene na ovoj imovini u toku 2009. godine prikazane su kako slijedi:

U KM

Ulaganja u istraživanja

Ukupno Koncesije

Nabavna ili

Revalorizovana vrednost Stanje 1. januara 2009. godine 3,431,770 66,340 3,498,110 Povećanja u toku godine-nabavka - - -

3,431,770 66,340 3,498,110 31. decembra 2009. godine

Kumulirana ispravka vrijednosti Stanje 1. januara 2009. godine 345,668 5,970 351,638 Amortizacija za 2009. godinu 52,008 2,986 54,994

397,676 8,956 406,432 Stanje 31. decembra 2009. godine

Neotpisana vrijednost

31. decembra 2009. godine 3,034,094 57,384 3,091,478

31. decembra 2008. godine 3,086,102 60,370 3,146,472

11. NEKRETNINE, POSTROJENJA I OPREMA

Osnovna sredstva i promjene na osnovnim sredstvima u toku 2009. godine prikazane su kako slijedi:

U KM

Grañevinski

objekti

Investicije u

toku

Ukupno Oprema

Nabavna vrednost

Stanje 1. januara 2009. godine 4,100 279,691 368,118 651,909 Povećanja u toku godine-nabavka - 2,762 105,745 108,507

4,100 282,453 473,863

760,416 31. decembra 2009. godine

Kumulirana ispravka vrijednosti Stanje 1. januara 2009. godine 1,537 85,465 - 87,002 Amortizacija za 2009. godinu 205 35,714 - 35,919

1,742 121,179 -

122,921 Stanje 31. decembra 2009. godine

Neotpisana vrijednost

31. decembra 2009. godine 2,358 161,274 473,863 637,495

31. decembra 2008. godine 2,563 194,226 368,118 564,907

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

21

11. NEKRETNINE, POSTROJENJA I OPREMA (Nastavak)

Povećanja vrijednosti opreme u toku godine u najvećoj mjeri se odnose na nabavku fiskalnog printera (1,418 KM), kompjutera (850 KM) i laboratorijske opreme (494 KM). Osnovna sredstva u pripremi čine izdaci za nabavku dozvola, tehničke dokumentacije i zemljišta za izgradnju fabrike alkalno-aktiviranog bentonita iz bentonitskih glina - ležišta Sokolac, Greda i Gerzovo. Preduzeća nije uknjižilo u poslovne knjige zemljište u vlasništvu 1/1 koje je upisano u posjedovni list broj 320/1, blok 4, parcela 32 „Bregovi“ rudnik površine 91,223 m2, katastarska opština Sokolac, opština Šipovo i zemljište upisno u posjedovni list 611/1, blok 44 i 48, parcele 8, 11, 13, 16, 103 ukupne površine 2,400 m2, katastarska opština Grbavica, Opština Šipovo.

12. DUGOROČNI FINANSIJSKI PLASMANI

Dugoročni finansijski plasmani na dan 31. decembra 2009. godine iznose 1,000 KM (2008. godina – 1,000 KM), a odnose se na uplatu osnivačkog uloga u preduzeće za preradu bentonita ''Bentoproduct'' d.o.o., Šipovo.

13. POTRAŽIVANJA ZA DATE AVANSE DOBAVLJAČIMA

Potraživanja za date avanse dobavljačima na dan 31. decembra 2009. godine iznose 7,210 KM (2008. godina – 7,442 KM) a najvećim dijelom ih čini avans uplaćen dobavljaču ''Urbanistički zavod RS'' a.d, iz Banja Luke (5,398 KM) za koji je trebala biti umanjena obaveza prema istom dobavljaču pa su na dan bilansa stanja potraživanja za date avanse precijenjena za navedeni iznos. Ostala potraživanja za date avanse se odnose na; »Alf-om« d.o.o., iz Banja Luke (475 KM), »Dion tehnix« d.o.o., iz Banja Luke (538 KM), »Fokus« d.o.o., iz Zemuna (100 KM) i »Bobar banku» a.d., Bijeljina (100 KM).

14. ZALIHE

Stanje zaliha na dan 31. decembra 2009. godine prikazano je kako slijedi:

U KM 2009. 2008.

Sitan inventar u upotrebi 4,704 4,274 HTZ oprema u upotrebi 2,437 2,237 Auto-gume u upotrebi 1,093 1,093 Gotovi proizvodi 310,000 200 318,234 7,604 Minus: Ispravka vrijednosti materijala u upotrebi (5,882) (1,950) Stanje 31. decembra 312,352 5,854

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

22

15. POTRAŽIVANJA PO OSNOVU PRODAJE Potraživanja po osnovu prodaje na dan 31. decembra 2009. Iznose 6,000 KM (2008. godina – 59,086 KM), a u cjelosti ih čine potraživanja od kupaca u inostranstvu.

Preduzeće, praktično, ima samo jednog kupca i to je firma ''Agustin Intarnational decisions'', USA sa kojim je 14. jula 2005. godine sklopljen ugovor na tri godine koji je 10. aprila 2009. godine Ugovorom broj 1/2009 B-AID produžen do kraja 2009. godine. 16. DRUGA POTRAŽIVANJA I AVR

Ostala tekuća potraživanja na dan 31. decembra 2009. godine obuhvataju:

U KM 2009. 2008.

Potraživanja od zaposlenih 9,504 1,886 Potraživanja od povezanog pravnog lica 130,785 69,600 Potraživanja po osnovu preplaćenih poreza i doprinosa 25,380 438 Aktivna vremenska razgraničenja 9,208 9,342 Stanje 31. decembra 174,877 81,266 Potraživanja od povezanog pravnog lica se odnose na uplatu novčanih sredstava Preduzeću ''Bentoproduct'' d.o.o., Šipovo koja je izvršena na osnovu Odluke Skupštine ovog Društva u iznosu 65,785 KM i potraživanja po osnovu kratkoročne finansijske pozajmice od 65,000 KM koja je po Ugovoru isplaćena povezanom pravnom licu »Nemetali« ad., Prijedor u inicijalnom iznosu od 100,000 KM. Potraživanja od povezanog pravnog lica ''Bentoproduct'' d.o.o., Šipovo je do datuma revizije zatvoreno a od »Nemetali« ad., Prijedor je naplaćeno 50,000 KM. Potraživanja po osnovu preplaćenih poreza se najvećim djelom, u iznosu od 17,567 KM, odnose na preplaćeni PDV, preplaćeni porez na dobit od5,421 KM i ostale preplaćene poreze od 2,392 KM.

17. GOTOVINA I GOTOVINSKI EKVIVALENTI

Novčana sredstva obuhvataju:

U KM 2009. 2008.

Žiro i tekući račun 2,502 8,685 Devizni račun 398 142,837

Stanje 31. decembra 2,900 151,522

Sredstva na žiro računima su deponovana kod: “Nove banke” AD, Bijeljina, filijala Šipovo, “Nove Banjalučke banke” AD Banja Luka, filijala Šipovo i “Zepter Komerc banke” AD Banja Luka, filijala Šipovo. Devizni račun se vodi kod “Nove banke” AD, Bijeljina, filijala Šipovo i “Zepter Komerc banke” AD Banja Luka, filijala Šipovo.

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

23

18. KAPITAL I REZERVE a) Akcijski kapital

Na osnovu odredbi Zakona o privatizaciji državnog kapitala („Sl.glasnik RS“ br. 24/98) Preduzeće je 21. septembra 2001. godine privatizovano i transformisano u akcionarsko društvo pri čemu je 30% kapitala zadržano u vlasništvu države, 55% je ostalo u vlasništvu sitnih akcionara i vaučer ponudi, 10% je pripalo Penzionom fondu a 5% Fondu za restituciju. Nova promjena svojine izvršena je 2002. godine kada je licitacijom izvršena prodaja 30% državnog kapitala Gajić Petru iz Aleksandrovca. Slijedeća promjena vlasničke strukture desila se 28. decembra 2004. godine kada je Adam Vitarigov iz Češke Republike, u skladu sa Zakonom o preuzimanju akcionarskih društava Republike Srpske, objavio kupovinu 1,502,804 akcije sa pravom glasa pojedinačne nominalne vrijednosti od 1 KM za akciju i tako stekao učešće od 45.5776 % u ukupnoj vrijednosti kapitala Preduzeća. 08. marta 2007. godine, Adam Vitarigov je ponovo objavio sticanje 213,722 akcije sa pravom glasa pojedinačne nominalne vrijednosti od 1 KM za akciju, čime je stekao ukupno 75.94 % učešća u kapitalu Preduzeća.

Akcionari sa najvećim učešćem u kapitalu akcionarskog društva “BENTONIT” Šipovo:

AKCIONARI

Procenat učešća %

Broj akcija 05.05.2008.

Vitarigov Adam, Češka Republika 76.967 2,539,473 Fond PIO, Banja Luka 10.000 329,945 Fond za restituciju 5.000 164,972

Ostalo - grañani 8.033 265,049 Ukupno: 100.000 3,299,440

Akcije Preduzeća kotiraju na Banjalučkoj berzi hartija od vrijednosti u Republici Srpskoj. Tržišna vrijednost jedne akcije sa stanjem na dan 31. decembra 2009. godine iznosi 1,00 KM. Zarada (gubitak) po akciji je prikazana u napomeni 21 uz ove finansijske izvještaje.

(b) Zakonske rezerve

Zakonske rezerve na dan 31. decembra 2009. godine iznose 329,944 KM (na dan 31. decembra 2008. godina – 19,813 KM) a nastale su raspodjelom dobiti ostvarene u prethodnim godinama koja je izvršena na osnovu Odluke o raspodjeli dobiti broj 126/09 usvojene 07. avgusta 2009. godine na skupštini akcionara.

(c) Dobitak

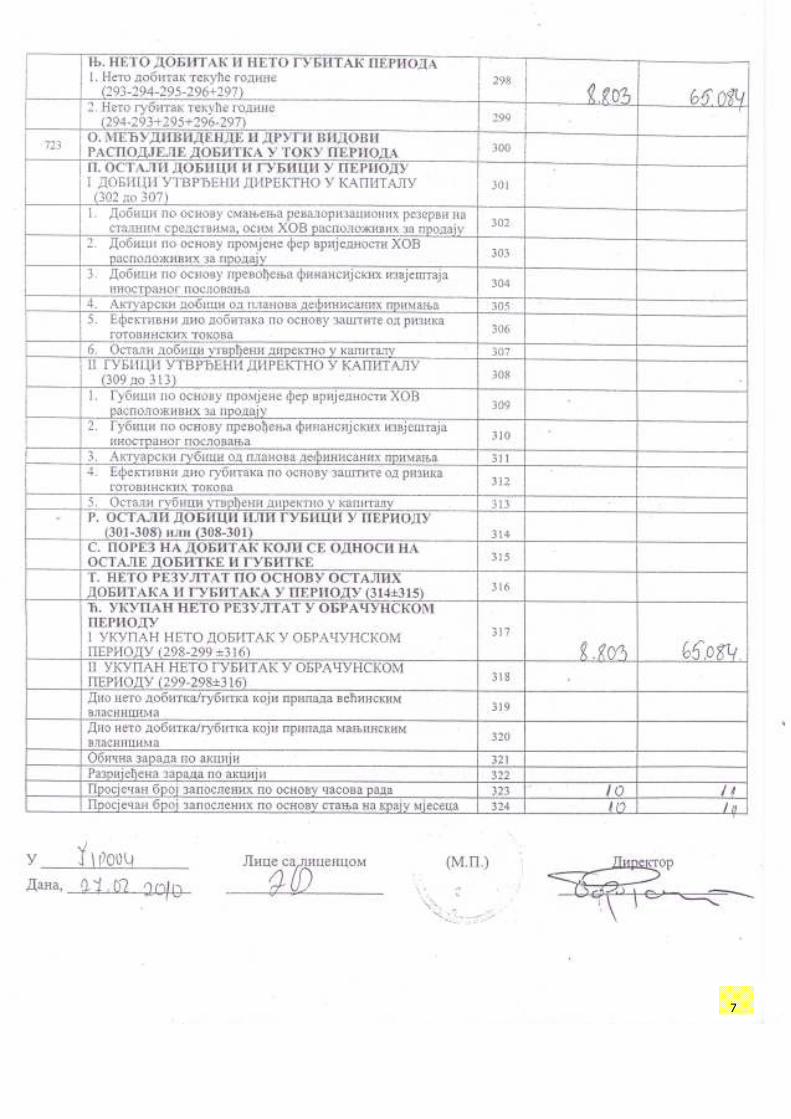

Na dan 31. decembra 2009. godine Preduzeće je ostvarilo dobitak od 8,803 KM (na dan 31. decembra 2008. godina – 65,084 KM).

19. DUGOROČNE OBAVEZE

Dugoročne obaveze iskazane na dan 31. decembra 2009. godine u iznosu od 33,357 KM (na dan 31. decembra 2008. godina – 42,994 KM) predstavljaju beskamatnu obavezu prema Opštini Šipovo na osnovu Ugovora o kupovini grañevinskog zemljišta zaključenim 8. septembra 2008. godine u inicijalnom iznosu od 44,476 KM. Obaveza dospijeva 05. oktobra 2013. godine. Kao instrument obezbijeñenja ove obaveze Preduzeće je obezbijedilo garanciju banke broj: 29000478-G-373/08 od 22. septembra na iznos od 44,476 KM sa rokom važnosti do 31. oktobra .2013. godine.

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

24

19. DUGOROČNE OBAVEZE (Nastavak) Sredstva obezbijeñenja ove garancije su po 5 (pet) bjanko potpisanih i ovjerenih mjenica sa mjeničnim izjavama i bjanko potpisanih i ovjerenih naloga za plaćanje od strane matičnog Preduzeća i preduzeća „Mandić Željo“ d.o.o., kao garanta. Preduzeće nije prenijelo na kratkoročne obaveze dio dugoročnih obaveza koje dospijevaju do godinu dana u iznosu od 8.895 KM.

20. KRATKOROČNE FINANSIJSKE OBAVEZE Kratkoročne finansijske obaveze sa stanjem na 31. decembra 2009. godine iznose 133,992 KM (na dan 31. decembra 2008. godine – 150,000 KM) i predstavljaju obaveze prema “Novoj banci” a.d., Banja Luka na osnovu Ugovora o kratkoročnom kreditu broj 0772090128 zaključenog 25. maja 2009. godine. Radi se o okvirnom kreditu koji se po isteku perioda obnavlja pod istim brojem. Sredstva su odobrena u inicijalnom iznosu od 160,000 KM na rok od 12 mjeseci u koji je uključen grejs period od 5 mjeseci uz kamatnu stopu od 12% na godišnjem nivou. Preduzeće je kao instrumente obezbjeñenja ovog kredita u banci deponovalo 12 (dvanaest) potpisanih i ovjerenih bjanko naloga za plaćanje sa izjavom o blokadi računa, 2 (dvije) bjanko potpisane i ovjerene mjenice preduzeća sa mjeničnom izjavom. Banka je upisala založno pravo na zemljištu Preduzeća koje se nalazi u Šipovu upisano u PL broj 336 k.o. Sokolac neto sadašnje vrijednosti 135,780 KM. Prema otplatnom planu na dan 31. decembra 2009. godine po ovom kreditu nema dospjelih obaveza.

21. OBAVEZE PREMA DOBAVLJAČIMA

Obaveze prema dobavljačima čine:

U KM 2009. 2008.

Dobavljači u zemlji 107,174 21,889 Dobavljači u inostranstvu 11,819 9,580 Stanje 31. decembra 118,993 31,469

Najveće pojedinačne obaveze prema dobavljačima u zemlji su: ''Mandić Željo'' d.o.o., Šipovo u iznosu od 41,621 KM, “Nemetali” a.d., Prijedor u iznosu od 26,639 KM, “Geometar” STR, Mrkonjić Grad u iznosu od 10,060 KM i “Janj” a.d., Šipovo u iznosu od 5,970 KM. Obaveza prema “Urbanističkom Zavodu” a.d., Banja Luka u iznosu od 5,398 KM je plaćena avansom koji nije zatvoren pa su na 31. decembra 2009. godine u navedenom iznosu precijenjene obaveze prema dobavljačima u zemlji. Od navedinih obaveza prema dobavljačima u zemlji do datuma revizije je izmireno 28,000 KM. Preduzeće na kontu dobavljača vodi obaveze po osnovu kamata na kredit od Nove banke a.d., Bijeljiina a obaveza prema banci u iznosu od od 1,488 KM je obaveza za bankarsku proviziju za izdatu garanciju. Najveće pojedinačne obaveze prema dobavljačima u inostranstvu odnose se na: ''DISA Industrie'' AG, Njemačka u iznosu od 9,387 KM i ''Makedonska agencija'', Skoplje u iznosu od 2,432 KM.

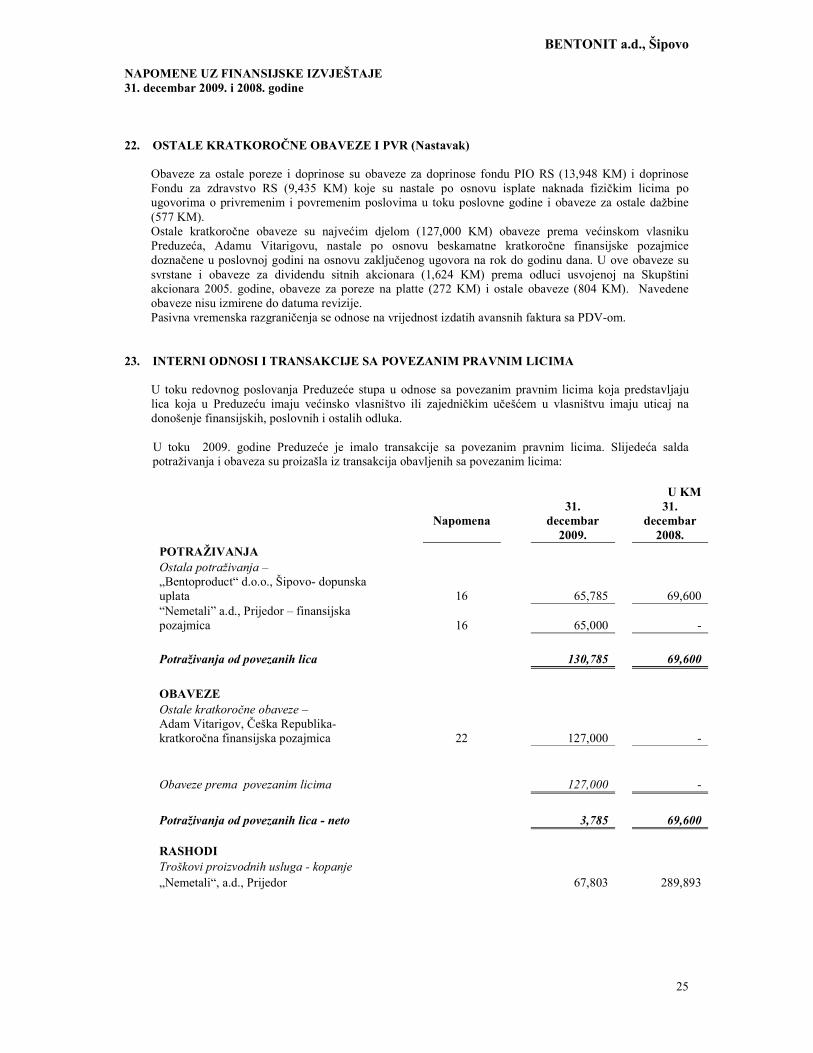

22. OSTALE KRATKOROČNE OBAVEZE I PVR

Ostale tekuće obaveze obuhvataju: U KM

2009. 2008. Obaveze za ostale poreze i doprinose 23,960 - Obaveze za poreze iz rezultata 2,336 4,449

Ostale kratkoročne obaveze 129,700 2,800 Pasivna vremenska razgraničenja 10,774 14,450

Stanje 31. decembra 166,770 21,699

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

25

22. OSTALE KRATKOROČNE OBAVEZE I PVR (Nastavak)

Obaveze za ostale poreze i doprinose su obaveze za doprinose fondu PIO RS (13,948 KM) i doprinose Fondu za zdravstvo RS (9,435 KM) koje su nastale po osnovu isplate naknada fizičkim licima po ugovorima o privremenim i povremenim poslovima u toku poslovne godine i obaveze za ostale dažbine (577 KM). Ostale kratkoročne obaveze su najvećim djelom (127,000 KM) obaveze prema većinskom vlasniku Preduzeća, Adamu Vitarigovu, nastale po osnovu beskamatne kratkoročne finansijske pozajmice doznačene u poslovnoj godini na osnovu zaključenog ugovora na rok do godinu dana. U ove obaveze su svrstane i obaveze za dividendu sitnih akcionara (1,624 KM) prema odluci usvojenoj na Skupštini akcionara 2005. godine, obaveze za poreze na platte (272 KM) i ostale obaveze (804 KM). Navedene obaveze nisu izmirene do datuma revizije. Pasivna vremenska razgraničenja se odnose na vrijednost izdatih avansnih faktura sa PDV-om.

23. INTERNI ODNOSI I TRANSAKCIJE SA POVEZANIM PRAVNIM LICIMA

U toku redovnog poslovanja Preduzeće stupa u odnose sa povezanim pravnim licima koja predstavljaju lica koja u Preduzeću imaju većinsko vlasništvo ili zajedničkim učešćem u vlasništvu imaju uticaj na donošenje finansijskih, poslovnih i ostalih odluka.

U toku 2009. godine Preduzeće je imalo transakcije sa povezanim pravnim licima. Slijedeća salda potraživanja i obaveza su proizašla iz transakcija obavljenih sa povezanim licima:

U KM

Napomena 31.

decembar 2009.

31.

decembar 2008.

POTRAŽIVANJA Ostala potraživanja – „Bentoproduct“ d.o.o., Šipovo- dopunska uplata 16 65,785 69,600 “Nemetali” a.d., Prijedor – finansijska pozajmica 16 65,000 -

Potraživanja od povezanih lica 130,785 69,600

OBAVEZE Ostale kratkoročne obaveze – Adam Vitarigov, Češka Republika- kratkoročna finansijska pozajmica 22 127,000 -

Obaveze prema povezanim licima 127,000 -

Potraživanja od povezanih lica - neto 3,785 69,600

RASHODI Troškovi proizvodnih usluga - kopanje „Nemetali“, a.d., Prijedor 67,803 289,893

BENTONIT a.d., Šipovo NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 31. decembar 2009. i 2008. godine

26

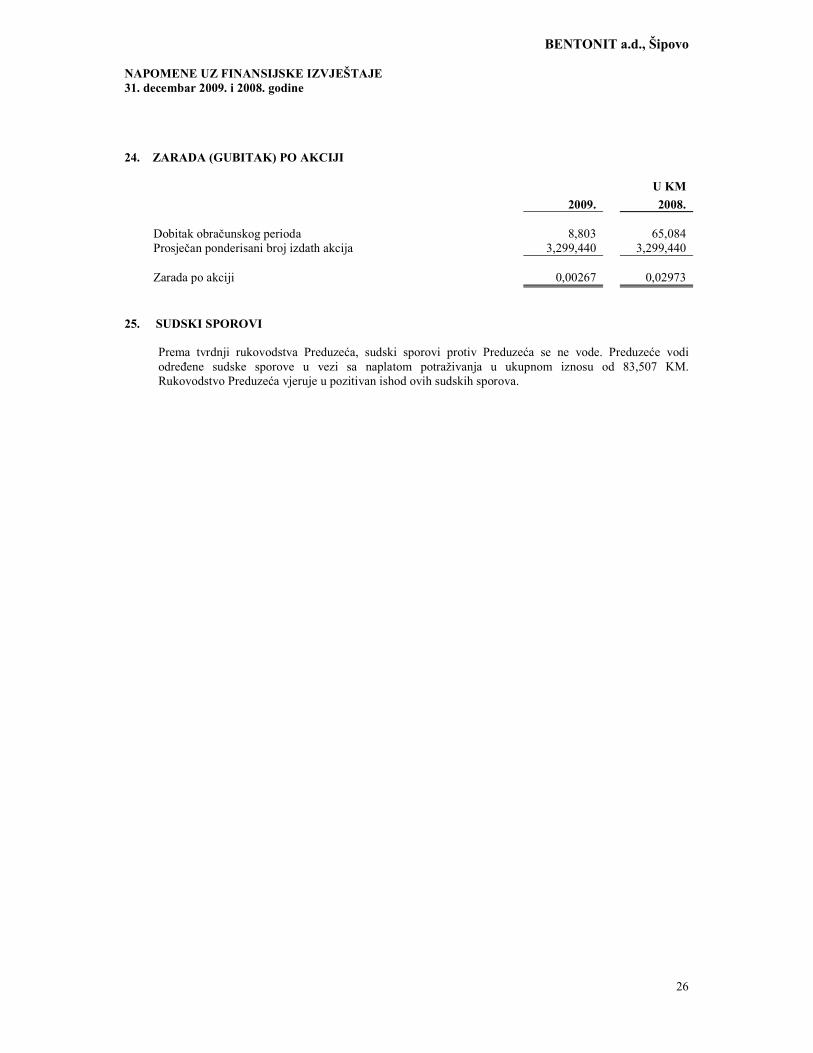

24. ZARADA (GUBITAK) PO AKCIJI

U KM 2009. 2008.

Dobitak obračunskog perioda 8,803 65,084 Prosječan ponderisani broj izdath akcija 3,299,440 3,299,440 Zarada po akciji 0,00267 0,02973

25. SUDSKI SPOROVI

Prema tvrdnji rukovodstva Preduzeća, sudski sporovi protiv Preduzeća se ne vode. Preduzeće vodi odreñene sudske sporove u vezi sa naplatom potraživanja u ukupnom iznosu od 83,507 KM. Rukovodstvo Preduzeća vjeruje u pozitivan ishod ovih sudskih sporova.