Embed Size (px)

Citation preview

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

Volatilitatea cursului EUR/USD

Volatilitatea cursului EUR/USD pe pieţele internaţionale a afectat semnificativ deficitul de cont curent al balanţei de plăţi a României, prin intermediul stimulării importurilor (în special a celor plătite în avans)

Abaterea pătratică condiţionată a cursului EUR/USDian. 1997 - oct. 2003 (date zilnice)

0,004

0,005

0,006

0,007

0,008

0,009

0,010

0,011

ian.

97

mai

.97

sep.

97

ian.

98

mai

.98

sep.

98

ian.

99

mai

.99

sep.

99

ian.

00

mai

.00

sep.

00

ian.

01

mai

.01

sep.

01

ian.

02

mai

.02

sep.

02

ian.

03

mai

.03

sep.

03

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

Impactul volatilităţii cursului EUR/USD asupra volatilităţii deficitului de cont curent

şi asupra importului

Dependent Variable: CR_ACC/1000 Method: ML - ARCH (Marquardt) Sample(adjusted): 1997:01 2003:09 Included observations: 81 after adjusting endpoints Convergence achieved after 66 iterations Variance backcast: ON

Coefficient Std. Error z-Statistic Prob. SQR(GARCH) 0.780152 0.327999 2.378516 0.0174

ROLBSK_R 0.227827 0.090400 2.520223 0.0117C 0.103912 0.153035 0.679009 0.4971 Variance Equation

C -0.022877 0.005114 -4.473647 0.0000ARCH(1) 0.020286 0.184339 0.110050 0.9124

VOL_EURUSD 51.72537 11.62328 4.450151 0.0000R-squared 0.043151 Mean dependent var -0.166173Adjusted R-squared -0.020639 S.D. dependent var 0.146968S.E. of regression 0.148477 Akaike info criterion -1.109210Sum squared resid 1.653414 Schwarz criterion -0.931843Log likelihood 50.92300 F-statistic 0.676448Durbin-Watson stat 1.503476 Prob(F-statistic) 0.642593

Dependent Variable: LOG(IMPORT) Method: ML - ARCH (Marquardt) Sample(adjusted): 1997:01 2003:09 Included observations: 81 after adjusting endpoints Convergence achieved after 27 iterations Variance backcast: ON

Coefficient Std. Error z-Statistic Prob. SQR(GARCH) 3.359376 0.920899 3.647930 0.0003

ROLBSK_R -1.227515 0.181166 -6.775651 0.0000 C 4.203904 0.350562 11.99189 0.0000

VOL_EURUSD 201.1127 89.05960 2.258181 0.0239 Variance Equation

C -3.623160 0.192443 -18.82722 0.0000 |RES|/SQR[GARCH](1) -0.140855 0.123544 -1.140116 0.2542 RES/SQR[GARCH](1) 0.438655 0.157958 2.777047 0.0055

R-squared 0.648418 Mean dependent var 6.968091 Adjusted R-squared 0.619911 S.D. dependent var 0.278368 S.E. of regression 0.171617 Akaike info criterion -0.748577 Sum squared resid 2.179489 Schwarz criterion -0.541649 Log likelihood 37.31738 F-statistic 22.74621 Durbin-Watson stat 1.472370 Prob(F-statistic) 0.000000

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

Balanţa comercială

-600

-300

0

300

600

900

1 200

1 500

1 800

1995 1996 1997 1998 1999 2000 2001 2002 2003(sep.)

Sursa: Institutul Naţional de Statistică

-600

-300

0

300

600

900

1 200

1 500

1 800export fob import fob sold balanţă comercială

milioane EUR (date lunare)

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

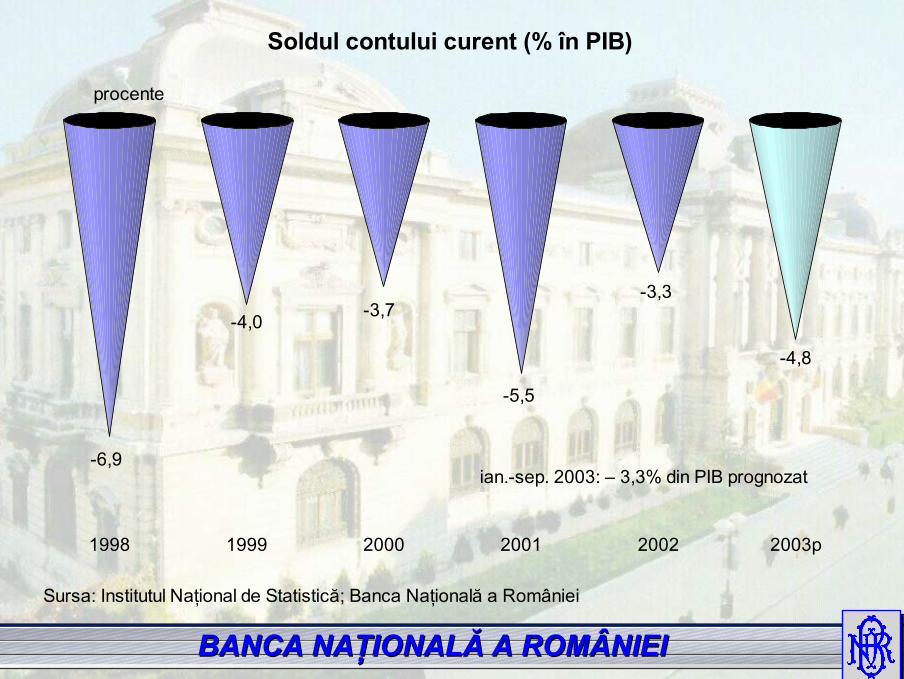

-6,9

-4,0 -3,7

-5,5

-3,3

-4,8

1998 1999 2000 2001 2002 2003p

Sursa: Institutul Naţional de Statistică; Banca Naţională a României

Soldul contului curent (% în PIB)

procente

ian.-sep. 2003: – 3,3% din PIB prognozat

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

Cursul de schimb mediu real* al leului

75

80

85

90

95

100

105

110

115

120

125

dec.

98

mar

.99

iun.

99

sep.

99

dec.

99

mar

.00

iun.

00

sep.

00

dec.

00

mar

.01

iun.

01

sep.

01

dec.

01

mar

.02

iun.

02

sep.

02

dec.

02

mar

.03

iun.

03

sep.

03

indice, decembrie 1998=100

75

80

85

90

95

100

105

110

115

120

125

Sursa: Banca Naţionala a României, Institutul Naţional de Statistică (calcule BNR)

lei/EUR lei/coş de valute (40%USD+60%EUR) lei/USD

*) calculat pe baza diferenţialului de IPC dintre România şi SUA, şi respectiv, zona euro

Utilizarea coşului valutar implicit a diminuat relativ impactul volatilităţii cursului EUR/USD, ajutând şi la evitarea perturbărilor asociate trecerii la referinţa euro; de asemenea, ea a permis o depreciere faţă de EUR, concomitent cu aprecierea faţă de USD, conducând la:

(i) internalizarea parţială a îmbunătăţirii raportului de schimb; (ii) menţinerea competitivităţii în condiţiile unei aprecieri moderate şi sustenabile faţă de coşul valutar implicit; (iii) posibilitatea susţinerii procesului dezinflaţionist.

0,000

0,005

0,010

0,015

0,020

0,025

0,030

ian.

99

apr.

99

iul.9

9

oct.9

9

ian.

00

apr.

00

iul.0

0

oct.0

0

ian.

01

apr.

01

iul.0

1

oct.0

1

ian.

02

apr.

02

iul.0

2

oct.0

2

ian.

03

apr.

03

iul.0

3

oct.0

3

ROL/EURROL/USDROL/COŞ

Abaterea medie pătratică condiţionată a cursului valutar al leuluiian. 1999 - oct. 2003 (date zilnice)

Efectele utilizării coşului valutar implicit

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

Cursul de schimb mediu real al leului faţă de EUR

60

70

80

90

100

110

120

130

140

150

160de

c.98

mar

.99

iun.

99

sep.

99

dec.

99

mar

.00

iun.

00

sep.

00

dec.

00

mar

.01

iun.

01

sep.

01

dec.

01

mar

.02

iun.

02

sep.

02

dec.

02

mar

.03

iun.

03

sep.

03

indice, decembrie 1998=100

60

70

80

90

100

110

120

130

140

150

160

Sursa: Banca Naţionala a României, Institutul Naţional de Statistică (calcule BNR)

calculat pe baza diferenţialului de IPC dintre România şi zona eurocalculat pe baza diferenţialului de IPP dintre România şi zona eurocalculat pe baza costului cu forţa de muncă din industrie

apreciere (+)/depreciere (–)

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

50

60

70

80

90

100

110

120

130

dec.

98

mar

.99

iun.

99

sep.

99

dec.

99

mar

.00

iun.

00

sep.

00

dec.

00

mar

.01

iun.

01

sep.

01

dec.

01

mar

.02

iun.

02

sep.

02

dec.

02

mar

.03

iun.

03

sep.

03

indice, decembrie 1998=100

50

60

70

80

90

100

110

120

130

Sursa: Banca Naţionala a României, Institutul Naţional de Statistică (calcule BNR)

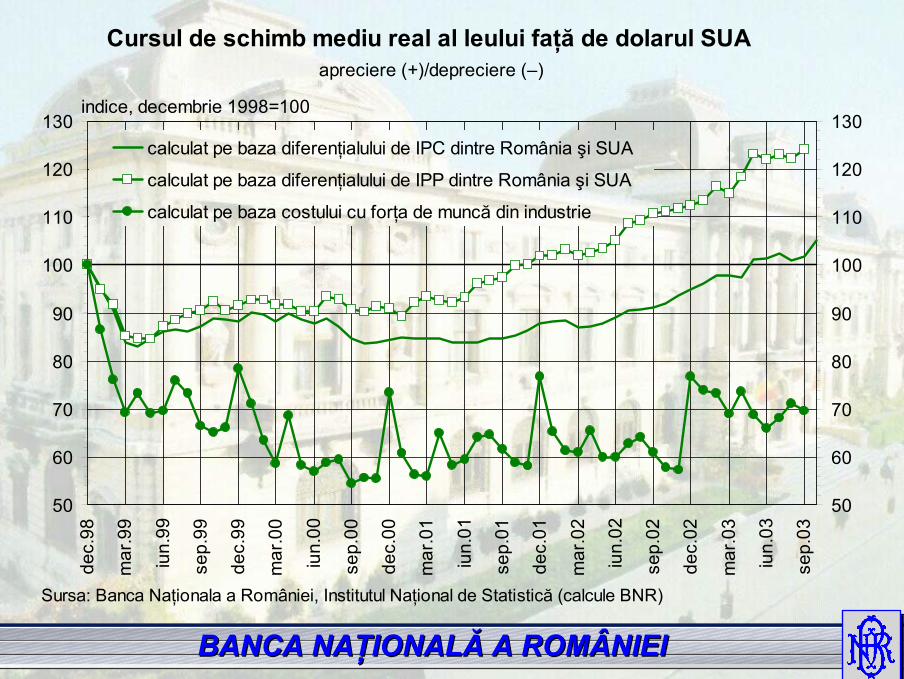

calculat pe baza diferenţialului de IPC dintre România şi SUA

calculat pe baza diferenţialului de IPP dintre România şi SUA

calculat pe baza costului cu forţa de muncă din industrie

apreciere (+)/depreciere (–) Cursul de schimb mediu real al leului faţă de dolarul SUA

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

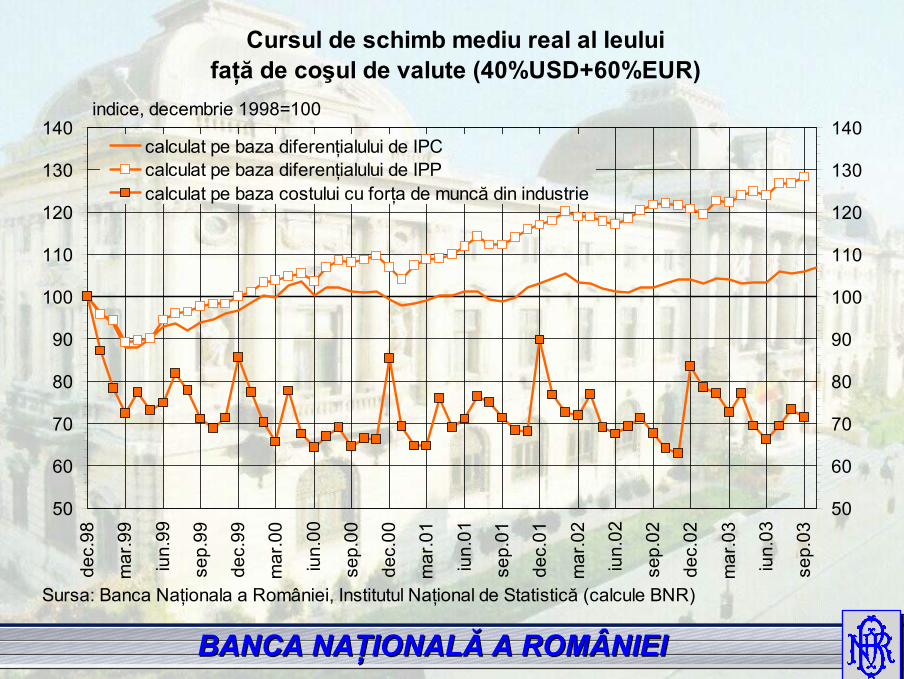

Cursul de schimb mediu real al leului faţă de coşul de valute (40%USD+60%EUR)

50

60

70

80

90

100

110

120

130

140

dec.

98

mar

.99

iun.

99

sep.

99

dec.

99

mar

.00

iun.

00

sep.

00

dec.

00

mar

.01

iun.

01

sep.

01

dec.

01

mar

.02

iun.

02

sep.

02

dec.

02

mar

.03

iun.

03

sep.

03

50

60

70

80

90

100

110

120

130

140

Sursa: Banca Naţionala a României, Institutul Naţional de Statistică (calcule BNR)

calculat pe baza diferenţialului de IPC calculat pe baza diferenţialului de IPP calculat pe baza costului cu forţa de muncă din industrie

indice, decembrie 1998=100

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

Aprecierea reală a leului faţă de coşul valutar implicit

Câştigurile salariale reale şi productivitatea munciiîn industrie

-25

-20

-15

-10

-5

0

5

10

15

20

25

1997 1998 1999 2000 2001 2002 2003*

Sursa: Institutul Naţional de Statistică; calcule Banca Naţională a României

productivitatea muncii

câştigurile salariale brute reale pe baza IPP

variaţie procentuală faţă de aceeaşi perioadă din anul anterior

*) ian.- sep.

Importanţa identificării aprecierii reale anuale (banda de 2-5%) drept prognoză a BNR, bazată pe creşterea sistematică a productivităţii şi pe efectele perene ale convergenţei cu UE (efectul Balassa-Samuelson), iar nu drept ţintă propriu-zisă a politicilor băncii centrale

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

Datoria externă pe TML

0%

20%

40%

60%

80%

100%

1999

2000

2001

2002

21 n

ov.0

3

1999

2000

2001

2002

sep.

03

Sursa: Banca Naţională a României

alte valute

USD

EUR

Rezerva valutară oficială- structura pe valute -

Structura rezervei valutare oficialeBNR a optat pentru mecanisme simple în apărarea rezervei oficiale; structura rezervei valutare trebuie să corespundă în linii mari:

(i) componenţei coşului valutar implicit, rezultată din structura fluxurilor de comerţ exterior, de capital precum şi din cea a tranzacţiilor pe piaţa valutară internă; (ii) structurii pe valute a stocului de datorie publică externă; (iii) structurii pe valute a serviciului datoriei publice externe pe termen mediuşi lung.

Utilizarea unor mecanisme mai complicate ar fi contrapus un venit potenţial relativ redus unor costuri de portofoliu substanţiale; importanţa unor stocuri-tampon (GBP, CHF, aur) în asigurarea stabilităţii rezervei oficiale.

Rezervele internaţionale brute ale BNR

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

2000 2001 2002 200321 nov.Sursa: Banca Naţională a României

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

aur rezerve valutare la BNR

milioane EUR

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

Comerţul exterior pe grupe de ţări

0%

20%

40%

60%

80%

100%

1995

1996

1997

1998

1999

2000

2001

2002

2003

*

1995

1996

1997

1998

1999

2000

2001

2002

2003

*

Sursa: Institutul Naţional de Statistică

alte ţări

Federaţia Rusă

CEFTA

ţări în curs dedezvoltare

SUA şi alte ţăridezvoltate

UniuneaEuropeană

Export Import

*) ian. - sep.

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

0%

20%

40%

60%

80%

100%

1999

2000

2001

2002

sep.

03

1999

2000

2001

2002

sep.

03

Sursa: Banca Naţională a României

altevalute

USD

EUR

Datoria externă pe termen mediu şi lung- structura pe valute -

Publică şi public garantată Privată

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003.sep 2000 2001 2002 2003.sepSursa: Banca Naţională a României

alte valute

USD

EUR

Serviciul datoriei externe pe termen mediu şi lung

Pentru datoria publică şi public garantată Pentru datoria privată

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

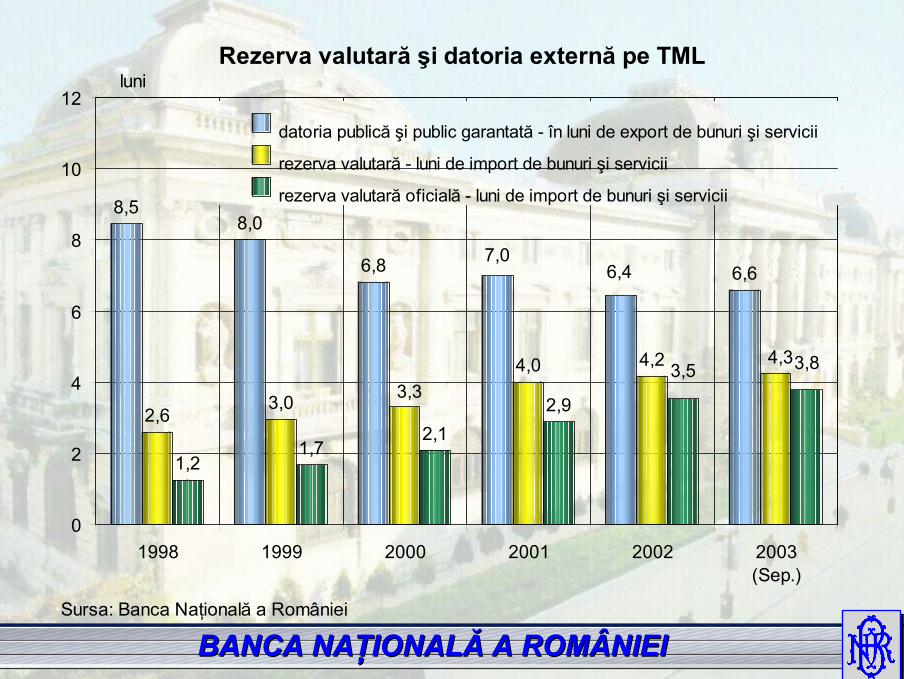

Rezerva valutară şi datoria externă pe TML

8,58,0

6,8

2,63,0

4,0 4,2

1,21,7

2,12,9

7,06,66,4

4,3

3,33,5 3,8

0

2

4

6

8

10

12

1998 1999 2000 2001 2002 2003(Sep.)

Sursa: Banca Naţională a României

datoria publică şi public garantată - în luni de export de bunuri şi servicii

rezerva valutară - luni de import de bunuri şi servicii

rezerva valutară oficială - luni de import de bunuri şi servicii

luni

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

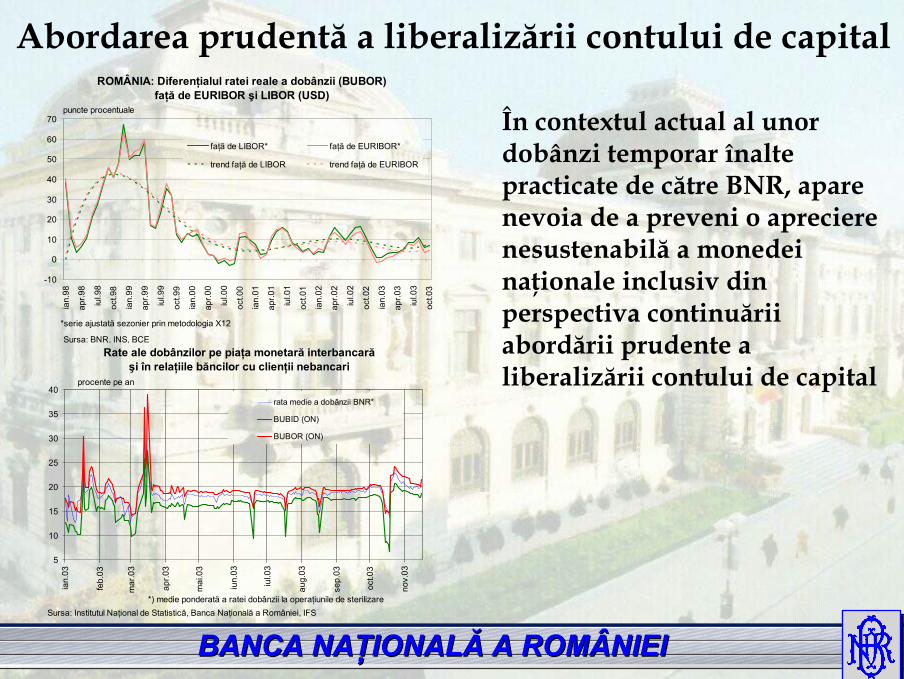

ROMÂNIA: Diferenţialul ratei reale a dobânzii (BUBOR)faţă de EURIBOR şi LIBOR (USD)

-10

0

10

20

30

40

50

60

70

ian.

98

apr.9

8

iul.9

8

oct.9

8

ian.

99

apr.9

9

iul.9

9

oct.9

9

ian.

00

apr.0

0

iul.0

0

oct.0

0

ian.

01

apr.0

1

iul.0

1

oct.0

1

ian.

02

apr.0

2

iul.0

2

oct.0

2

ian.

03

apr.0

3

iul.0

3

oct.0

3

puncte procentuale

faţă de LIBOR* faţă de EURIBOR*

trend faţă de LIBOR trend faţă de EURIBOR

*serie ajustată sezonier prin metodologia X12

Sursa: BNR, INS, BCE

Abordarea prudentă a liberalizării contului de capital

În contextul actual al unor dobânzi temporar înalte practicate de către BNR, apare nevoia de a preveni o apreciere nesustenabilă a monedei naţionale inclusiv din perspectiva continuării abordării prudente a liberalizării contului de capital

Rate ale dobânzilor pe piaţa monetară interbancarăşi în relaţiile băncilor cu clienţii nebancari

5

10

15

20

25

30

35

40

ian.

03

feb.

03

mar

.03

apr.0

3

mai

.03

iun.

03

iul.0

3

aug.

03

sep.

03

oct.0

3

nov.

03

Sursa: Institutul Naţional de Statistică, Banca Naţională a României, IFS

procente pe an

rata medie a dobânzii BNR*

BUBID (ON)

BUBOR (ON)

*) medie ponderată a ratei dobânzii la operaţiunile de sterilizare

BANCA NAŢIONALĂ A ROMÂNIEIBANCA NAŢIONALĂ A ROMÂNIEI

O perspectivă post-accesiune

Din perspectiva post-accesiune, nevoia de a alege momentul intrării în ERM2 astfel încât durata petrecută în acest mecanism să fie cea minim necesară, având în vedere credibilitatea oferită de punctul terminus al procesului (adoptarea euro), dar şi posibilitatea unor mişcări de capital volatile în condiţiile unei flexibilităţi limitate a cursului de schimb de-a lungul acestei perioade; timing-ul esenţial este determinat de acumularea anterioară a unei mase critice de reforme structurale