Embed Size (px)

Citation preview

Bài 1: Khái lược về tính chi phí kinh doanh

TXQTTH05_Bai1_v1.0015108225 1

BÀI 1

KHÁI LƯỢC VỀ TÍNH CHI PHÍ KINH DOANH

Hướng dẫn học

Để học tốt bài này, sinh viên cần chú ý:

Học đúng lịch trình của môn học theo tuần, làm các bài luyện tập đầy đủ và tham gia thảo luận trên diễn đàn.

Đọc tài liệu:

o Nguyễn Ngọc Huyền (Chủ biên) (2014), Giáo trình Tính chi phí kinh doanh, Nhà xuất bản Thống kê, Hà Nội, chương 1.

o Nguyễn Ngọc Huyền (2010), Triển khai tính và quản trị chi phí kinh doanh phù hợp với phương thức quản trị kinh doanh hiện đại (sách chuyên khảo), Nhà xuất bản Đại học Kinh tế quốc dân, Hà Nội.

o Luật của Quốc hội nước cộng hòa xã hội chủ nghĩa Việt Nam số 03/2003/QH11 ngày 17 tháng 6 năm 2003 về Luật Kế toán.

Sinh viên làm việc theo nhóm và trao đổi với giảng viên trực tiếp tại lớp học hoặc qua email.

Tham khảo các thông tin từ trang Web môn học.

Nội dung

Bài 1 trong học phần Quản trị chi phí kinh doanh nghiên cứu những khái niệm cơ sở đặt nền móng cho tính và quản trị chi phí kinh doanh là chi phí, chi tiêu, chi phí tài chính và chi phí kinh doanh; giải thích khái niệm và sự cần thiết khách quan của tính chi phí kinh doanh (điều kiện cần và điều kiện đủ) cũng như sự phát triển của tính chi phí kinh doanh.

Mục tiêu

Hiểu các khái niệm chi phí và sự cần thiết phải sử dụng các khái niệm đó;

Giải thích tại sao các doanh nghiệp phải tính chi phí kinh doanh;

Giải thích quá trình ra đời và phát triển của tính chi phí kinh doanh.

Bài 1: Khái lược về tính chi phí kinh doanh

2 TXQTTH05_Bai1_v1.0015108225

Tình huống dẫn nhập Quyết định về đơn đặt hàng tại công ty An Duy

Công ty An Duy là một doanh nghiệp thương mại kinh doanh mặt hàng giấy kraft. Sau đây là diễn biến thị trường giấy kraft.

Ngày Giá mua

(triệu đồng/tấn)

Lượng nhập

(tấn)

20/3 9,8 20

26/3 10 20

8/4 10,5 15

20/4 11 10

Ngày 20/4, công ty nhận được đơn hàng hỏi mua 25 tấn giấy với giá 10,5 triệu đồng một tấn, nếu chấp nhận bán thì công ty sẽ sử dụng 20 tấn nhập ngày 26/3 và 5 tấn nhập ngày 8/4.

Công ty có nên chấp nhận đơn hàng này không? (Giả sử không cần xét đến chi phí lưu kho, bảo quản).

Bài 1: Khái lược về tính chi phí kinh doanh

TXQTTH05_Bai1_v1.0015108225 3

1.1. Các khái niệm về chi phí

1.1.1. Chi phí

Khái niệm

Kinh tế học phân biệt hai phạm trù là chi phí kinh tế và chi phí tính toán. Chi phí kinh tế là phạm trù phản ánh hao phí các nguồn lực bằng đơn vị đo thích hợp.

Ví dụ 1, một người tự kinh doanh trong lĩnh vực vận tải hành khách tuyến Hà Nội – Nam Định. Anh ta vay của ngân hàng 300.000.000 đồng với lãi suất 12%/năm và bỏ thêm 100.000.000 đồng của mình ra mua 1 xe khách với 40 chỗ ngồi, thuê lái xe và tự quản trị hoạt động kinh doanh của mình. Để thực hiện 1 chuyến đi – về tuyến Hà Nội – Nam định, cần có: 1 xe khách 40 chỗ ngồi, 1 lái xe và trong 1 chuyến đi về đã sử dụng 50 lít xăng, đóng 50.000 đồng phí cầu đường.

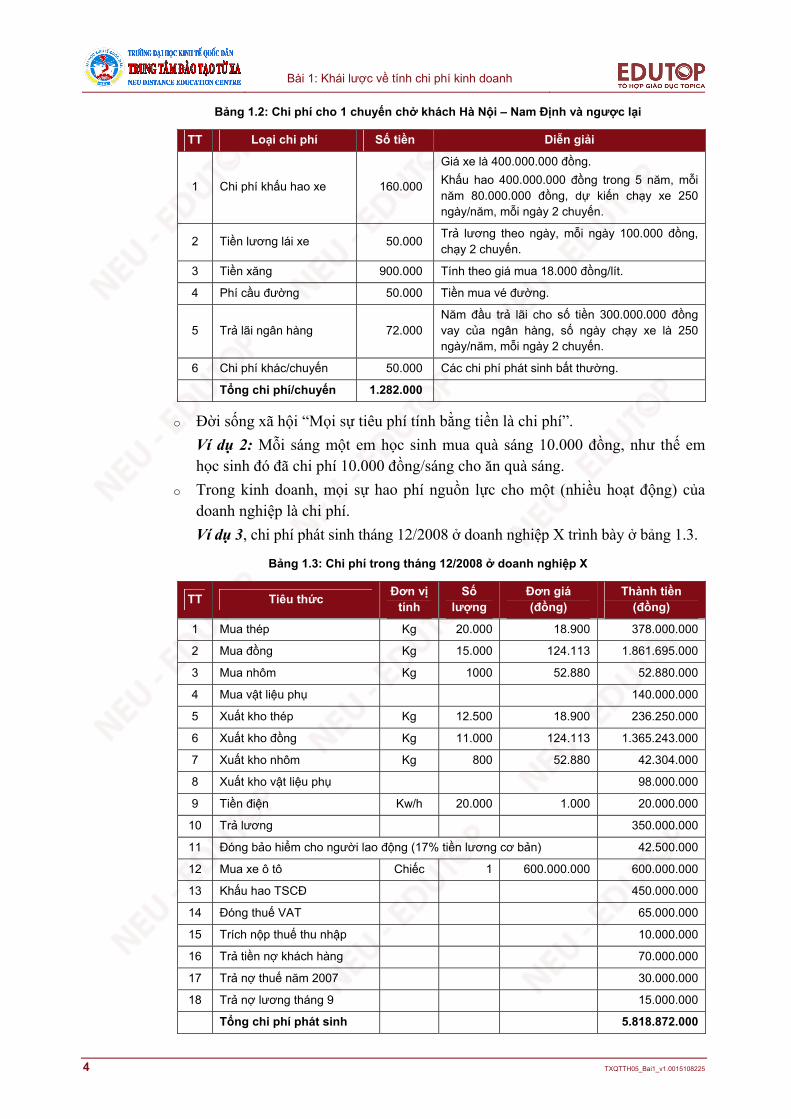

Bảng 1.1: Chi phí 1 chuyến chở khách 2 chiều Hà Nội – Nam Định

TT Tiêu thức Đơn vị tính/chuyến Hao phí

1 Xe khách 40 chỗ ngồi chiếc 1

2 Lái xe người 1

3 Xăng lít 50

4 Phí cầu đường đồng 50.000

Chi phí được liệt kê ở bảng 1.1 là chi phí thực, chi phí phản ánh khách quan 1 chuyến vận chuyển hành khách Hà Nội – Nam Định và ngược lại. Chi phí này phản ánh rất chính xác quá trình vận chuyển hành khách, song không so sánh được giữa các kỳ với nhau vì tiêu hao xăng không phải chuyến nào cũng là 50 lít, có chuyến xe hỏng dọc đường, có chuyến tốn thêm chi phí sửa chữa dọc đường, có khi bị phạt tiền do lái xe chạy với tốc độ vượt quá qui định…

Khác với chi phí kinh tế, chi phí tính toán là phạm trù chi phí mà con người nhận thức và tính hao phí nguồn lực cho một hoạt động hoặc quá trình nào đó.

Trong ví dụ trên, người chủ kinh doanh vận tải hành khách nhận thức và tính toán như kết quả có ở bảng 1.2.

Sở dĩ ở bảng 1.2 đã tính được tổng chi phí phát sinh là 1.282.000 đồng/chuyến (lượt đi và lượt về) vì người chủ kinh doanh đã giả định sử dụng xe trong 5 năm, mỗi năm làm việc 250 ngày, trả lương 100.000 đồng/ngày (không đóng bảo hiểm cho người lái xe), giá xăng 18.000 đồng/lít, phí cầu đường 50.000 đồng/2 lượt, trả lãi ngân hàng bình quân 72.000 đồng/2 lượt và chi phí khác phát sinh bình quân 50.000 đồng/chuyến. Tất nhiên, nếu các điều kiện giả định trên thay đổi, kết quả tính toán được sẽ khác.

Điều này có nghĩa chi phí tính toán là phạm trù chủ quan, con người nhận thức (giả định) như thế nào, sẽ tính chi phí phát sinh theo nhận thức đó. Chẳng hạn, nếu ở ví dụ trên người chủ nhận thức khi thuê lái xe phải đóng bảo hiểm cho họ, anh ta sẽ đóng theo qui định hiện nay là 17% tiền lương cơ bản của người lái xe. Lúc đó, phạm trù chi phí ở bảng 1.2 đã thêm mục chi phí bảo hiểm cho người lái xe.

Bài 1: Khái lược về tính chi phí kinh doanh

4 TXQTTH05_Bai1_v1.0015108225

Bảng 1.2: Chi phí cho 1 chuyến chở khách Hà Nội – Nam Định và ngược lại

TT Loại chi phí Số tiền Diễn giải

1 Chi phí khấu hao xe 160.000

Giá xe là 400.000.000 đồng.

Khấu hao 400.000.000 đồng trong 5 năm, mỗi năm 80.000.000 đồng, dự kiến chạy xe 250 ngày/năm, mỗi ngày 2 chuyến.

2 Tiền lương lái xe 50.000 Trả lương theo ngày, mỗi ngày 100.000 đồng, chạy 2 chuyến.

3 Tiền xăng 900.000 Tính theo giá mua 18.000 đồng/lít.

4 Phí cầu đường 50.000 Tiền mua vé đường.

5 Trả lãi ngân hàng 72.000 Năm đầu trả lãi cho số tiền 300.000.000 đồng vay của ngân hàng, số ngày chạy xe là 250 ngày/năm, mỗi ngày 2 chuyến.

6 Chi phí khác/chuyến 50.000 Các chi phí phát sinh bất thường.

Tổng chi phí/chuyến 1.282.000

o Đời sống xã hội “Mọi sự tiêu phí tính bằng tiền là chi phí”.

Ví dụ 2: Mỗi sáng một em học sinh mua quà sáng 10.000 đồng, như thế em học sinh đó đã chi phí 10.000 đồng/sáng cho ăn quà sáng.

o Trong kinh doanh, mọi sự hao phí nguồn lực cho một (nhiều hoạt động) của doanh nghiệp là chi phí.

Ví dụ 3, chi phí phát sinh tháng 12/2008 ở doanh nghiệp X trình bày ở bảng 1.3.

Bảng 1.3: Chi phí trong tháng 12/2008 ở doanh nghiệp X

TT Tiêu thức Đơn vị

tính Số

lượng Đơn giá (đồng)

Thành tiền (đồng)

1 Mua thép Kg 20.000 18.900 378.000.000

2 Mua đồng Kg 15.000 124.113 1.861.695.000

3 Mua nhôm Kg 1000 52.880 52.880.000

4 Mua vật liệu phụ 140.000.000

5 Xuất kho thép Kg 12.500 18.900 236.250.000

6 Xuất kho đồng Kg 11.000 124.113 1.365.243.000

7 Xuất kho nhôm Kg 800 52.880 42.304.000

8 Xuất kho vật liệu phụ 98.000.000

9 Tiền điện Kw/h 20.000 1.000 20.000.000

10 Trả lương 350.000.000

11 Đóng bảo hiểm cho người lao động (17% tiền lương cơ bản) 42.500.000

12 Mua xe ô tô Chiếc 1 600.000.000 600.000.000

13 Khấu hao TSCĐ 450.000.000

14 Đóng thuế VAT 65.000.000

15 Trích nộp thuế thu nhập 10.000.000

16 Trả tiền nợ khách hàng 70.000.000

17 Trả nợ thuế năm 2007 30.000.000

18 Trả nợ lương tháng 9 15.000.000

Tổng chi phí phát sinh 5.818.872.000

Bài 1: Khái lược về tính chi phí kinh doanh

TXQTTH05_Bai1_v1.0015108225 5

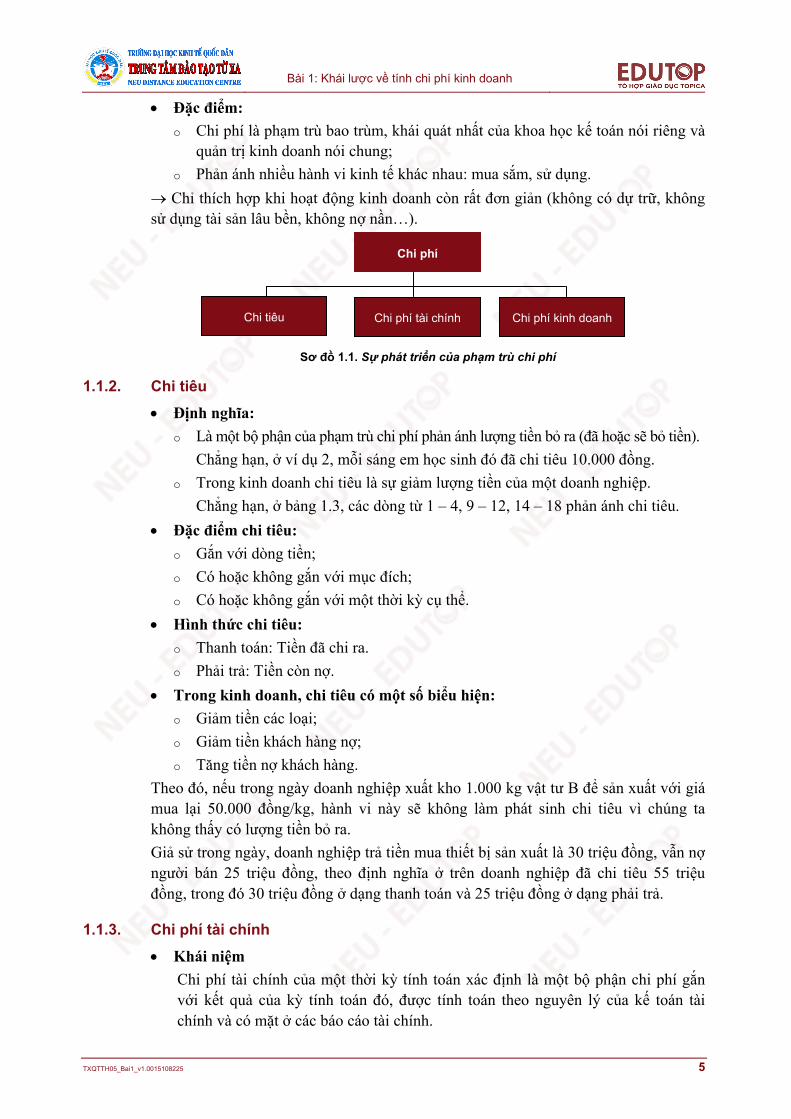

Đặc điểm:

o Chi phí là phạm trù bao trùm, khái quát nhất của khoa học kế toán nói riêng và quản trị kinh doanh nói chung;

o Phản ánh nhiều hành vi kinh tế khác nhau: mua sắm, sử dụng.

Chỉ thích hợp khi hoạt động kinh doanh còn rất đơn giản (không có dự trữ, không sử dụng tài sản lâu bền, không nợ nần…).

Sơ đồ 1.1. Sự phát triển của phạm trù chi phí

1.1.2. Chi tiêu

Định nghĩa:

o Là một bộ phận của phạm trù chi phí phản ánh lượng tiền bỏ ra (đã hoặc sẽ bỏ tiền).

Chẳng hạn, ở ví dụ 2, mỗi sáng em học sinh đó đã chi tiêu 10.000 đồng.

o Trong kinh doanh chi tiêu là sự giảm lượng tiền của một doanh nghiệp.

Chẳng hạn, ở bảng 1.3, các dòng từ 1 – 4, 9 – 12, 14 – 18 phản ánh chi tiêu.

Đặc điểm chi tiêu:

o Gắn với dòng tiền;

o Có hoặc không gắn với mục đích;

o Có hoặc không gắn với một thời kỳ cụ thể.

Hình thức chi tiêu:

o Thanh toán: Tiền đã chi ra.

o Phải trả: Tiền còn nợ.

Trong kinh doanh, chi tiêu có một số biểu hiện:

o Giảm tiền các loại;

o Giảm tiền khách hàng nợ;

o Tăng tiền nợ khách hàng.

Theo đó, nếu trong ngày doanh nghiệp xuất kho 1.000 kg vật tư B để sản xuất với giá mua lại 50.000 đồng/kg, hành vi này sẽ không làm phát sinh chi tiêu vì chúng ta không thấy có lượng tiền bỏ ra.

Giả sử trong ngày, doanh nghiệp trả tiền mua thiết bị sản xuất là 30 triệu đồng, vẫn nợ người bán 25 triệu đồng, theo định nghĩa ở trên doanh nghiệp đã chi tiêu 55 triệu đồng, trong đó 30 triệu đồng ở dạng thanh toán và 25 triệu đồng ở dạng phải trả.

1.1.3. Chi phí tài chính

Khái niệm

Chi phí tài chính của một thời kỳ tính toán xác định là một bộ phận chi phí gắn với kết quả của kỳ tính toán đó, được tính toán theo nguyên lý của kế toán tài chính và có mặt ở các báo cáo tài chính.

Chi phí

Chi tiêu Chi phí tài chính Chi phí kinh doanh

Bài 1: Khái lược về tính chi phí kinh doanh

6 TXQTTH05_Bai1_v1.0015108225

Đặc điểm cơ bản là:

o Gắn với kết quả của 1 kỳ tính toán xác định.

o Phải được tính toán theo các nguyên lý của kế toán tài chính, chẳng hạn chi phí tài chính tuân thủ nguyên lý bảo toàn tài sản về mặt giá trị (nghĩa là được tính toán theo giá ghi trên hóa đơn mua về) hoặc phải tính toán theo đúng quy định của nhà nước.

o Chỉ xuất hiện ở bộ phận kế toán tài chính.

Theo khái niệm và đặc điểm của chi phí tài chính, một số hành vi sau sẽ làm phát sinh chi phí tài chính trong kỳ:

o Khấu hao tài sản cố định trong kỳ theo qui định là 15 triệu đồng.

o Trả lương tháng cho công nhân viên 50 triệu đồng.

o Xuất kho 500 kg vật tư B cho phân xưởng Y theo giá ghi trên hoá đơn 40.000 đồng/kg.

o Trong kỳ doanh nghiệp đóng thuế 50 triệu đồng.

o Trong kỳ doanh nghiệp xuất dùng 1 tấn thép tính theo giá mua 20 triệu đồng không thay đổi kéo dài hơn chu kỳ kinh doanh 2 tháng.

Một số trường hợp sau không làm phát sinh chi phí tài chính trong kỳ:

o Các khoản phí khi ký hợp đồng ngoài qui định là 10 triệu đồng.

o Trong kỳ số tiền khách nợ doanh nghiệp giảm 50 triệu đồng.

o Trong kỳ doanh nghiệp khấu hao tài sản cố định theo kế hoạch và giá trị mua lại 100 triệu đồng.

o Trả tiền mua một thiết bị sản xuất là 30 triệu đồng, vẫn nợ người bán 30 triệu đồng.

o Tổng mức xuất kho trong kỳ là 20 tấn và đánh giá theo giá mua lại vật liệu A là 5,2 triệu đồng/tấn.

1.1.4. Chi phí kinh doanh

Khái niệm

Chi phí kinh doanh của một thời kỳ tính toán xác định là một bộ phận chi phí gắn với kết quả của kỳ tính toán đó, được tính toán theo nguyên lý của tính chi phí kinh doanh và làm cơ sở cho các quyết định quản trị.

Đặc điểm cơ bản là:

o Gắn với kết quả của 1 kỳ tính toán xác định.

o Phải được tính toán theo các nguyên lý của tính chi phí kinh doanh, chẳng hạn, chi phí kinh doanh được tính toán theo nguyên lý bảo toàn tài sản về măt hiện vật, nghĩa là việc tính toán dựa trên giá mua lại các yếu tố sản xuất đã hao phí.

o Chỉ cung cấp thông tin cho các nhà quản trị có trách nhiệm ra các quyết định quản trị.

Bài 1: Khái lược về tính chi phí kinh doanh

TXQTTH05_Bai1_v1.0015108225 7

Một số khoản chi phí dưới đây sẽ được tính vào chi phí kinh doanh:

o Tổng mức xuất kho trong kỳ là 20 tấn và đánh giá theo giá mua lại vật liệu A là 5,2 triệu đồng/tấn.

o Các khoản phí khi ký hợp đồng ngoài qui định là 10 triệu đồng.

o Trong kỳ doanh nghiệp khấu hao tài sản cố định theo kế hoạch và giá trị mua lại 100 triệu đồng.

o Trong kỳ báo cáo doanh nghiệp trả lương 120 triệu đồng.

Một số khoản chi phí dưới đây sẽ không được tính vào chi phí kinh doanh:

o Trong kỳ doanh nghiệp nhập 50 tấn vật liệu A với giá mua vào ghi trên hoá đơn là 5 triệu đồng/tấn.

o Phòng Tài chính đã chuyển số tiền trả nợ người bán vật tư là 200 triệu đồng.

o Chuyển cho Sở Thuế 50 triệu đồng tiền nợ thuế kỳ trước đó.

o Trong kỳ doanh nghiệp khấu hao theo qui định 100 triệu đồng.

1.2. Sự cần thiết khách quan của tính chi phí kinh doanh

1.2.1. Khái niệm về tính chi phí kinh doanh

Tính chi phí kinh doanh là quá trình phân tích, tính toán và tập hợp các chi phí kinh doanh phát sinh trong quá trình sản xuất và tiêu thụ sản phẩm/dịch vụ nhằm cung cấp thường xuyên các thông tin về chi phí kinh doanh đảm bảo độ chính xác cần thiết làm cơ sở cho các quyết định quản trị kinh doanh.

1.2.2. Sự cần thiết khách quan của tính chi phí kinh doanh

1.2.2.1. Nhu cầu về thông tin kinh tế bên trong cho việc ra quyết định quản trị

Để ra các quyết định:

Cần có thông tin:

o Các quyết định quản lý nhà nước về kinh tế cần thông tin phù hợp nền kinh tế.

o Các quyết định quản trị kinh doanh cần thông tin phù hợp với thực trạng kinh doanh.

Thông tin càng đầy đủ, kịp thời và chính xác bao nhiêu, càng làm cơ sở cho quyết định đúng bấy nhiêu.

Rõ ràng, để ra các quyết định, cần có thông tin, đó là các thông tin bên ngoài và bên trong doanh nghiệp.

Có nhiều loại thông tin bên trong doanh nghiệp như thông tin về nguồn nhân lực, công nghệ, thiết bị, kinh tế bên trong… Có nhiều bộ phận cùng cung cấp thông tin kinh tế bên trong. Tính chi phí kinh doanh xuất hiện là do đòi hỏi phải có các thông tin kinh tế bên trong chính xác làm cơ sở cho các quyết định kinh doanh. Đây chính là điều kiện cần của tính chi phí kinh doanh.

Cho đến nay loài người đã trải qua ba cơ chế kinh tế là kinh tế kế hoạch hoá tập trung, kinh tế thị trường và kinh tế hỗn hợp. Bản chất của mô hình kinh tế hỗn hợp là kinh tế

Bài 1: Khái lược về tính chi phí kinh doanh

8 TXQTTH05_Bai1_v1.0015108225

thị trường có sự can thiệp của Nhà nước. Vì thế, chúng ta sẽ phân tích dưới đây để làm sáng tỏ: không phải ở cơ chế nào và thời điểm nào nhu cầu thông tin kinh tế bên trong làm cơ sở cho các quyết định kinh doanh cũng giống nhau. Nhu cầu thông tin kinh tế bên trong được coi như điều kiện cần để xuất hiện công cụ tính chi phí kinh doanh.

Thứ nhất, nhu cầu cung cấp thông tin kinh tế bên trong thống nhất ở cơ chế kinh tế kế hoạch hoá tập trung.

o Cơ chế kinh tế kế hoạch hoá tập trung với các đặc trưng rất cơ bản là:

Nhà nước xây dựng kế hoạch tập trung, thống nhất trong toàn bộ nền kinh tế quốc dân.

Nhà nước sử dụng các công cụ ổn định nền kinh tế quốc dân.

Không có sự phân biệt giữa quản lý nhà nước về kinh tế và quản lý xí nghiệp.

o Về bản chất, cả các cơ quan quản lý cấp trên và bộ máy quản lý xí nghiệp “cùng” ra các quyết định về hoạt động sản xuất và tiêu thụ cho xí nghiệp.

o Cùng ra quyết định nên cùng có nhu cầu thông tin kinh tế bên trong.

Thứ hai, nhu cầu cung cấp một hệ thống thông tin kinh tế bên trong ở nền kinh tế thị trường chưa phát triển.

o Nền kinh tế thị trường khi chưa thực sự phát triển có các đặc trưng:

Quản lý nhà nước đã xuất hiện từ rất sớm đã rất phát triển.

Quản trị với tư cách một “nghề” độc lập chưa thực sự ra đời.

o Nhà nước yêu cầu các doanh nghiệp phải cung cấp thông tin kinh tế

Để phục vụ cho các nhu cầu quản lý nhà nước về kinh tế.

Do “nghề” quản trị còn manh nha nên các doanh nghiệp chưa có nhu cầu thông tin riêng.

Thứ ba, nhu cầu cung cấp hai hệ thống thông tin kinh tế bên trong mang tính độc lập tương đối ở nền kinh tế thị trường đã có sự phát triển.

o Đặc trưng rất cơ bản là:

Quản lý nhà nước đã rất phát triển nên tiếp tục yêu cầu các doanh nghiệp phải cung cấp thông tin kinh tế của mình.

“Nghề” quản trị ra đời và phát triển dần nên có nhu cầu thông tin phù hợp với thực trạng kinh doanh để ra quyết định đúng.

o Hai đối tượng nhận thông tin với mục đích khác nhau:

Nhà nước cần thông tin phục vụ cho nhu cầu quản lý nhà nước về kinh tế.

Doanh nghiệp có nhu cầu thông tin riêng để ra quyết định kinh doanh đúng.

1.2.2.2. Sự phát triển của khoa học quản trị kinh doanh

Sự phát triển của khoa học kế toán nói riêng và khoa học quản trị kinh doanh nói chung là điều kiện đủ cho sự xuất hiện công cụ tính chi phí kinh doanh.

Khi khoa học quản trị kinh doanh chưa phát triển, yêu cầu của kế toán doanh nghiệp còn rất đơn giản: ghi chép lại mọi hoạt động thu chi đã diễn ra. Hình thức ghi chép của

Bài 1: Khái lược về tính chi phí kinh doanh

TXQTTH05_Bai1_v1.0015108225 9

kế toán truyền thống thực chất chỉ chú ý đến các qui định mà các cấp quản lý vĩ mô yêu cầu và bản thân các nhà quản trị doanh nghiệp cũng tự bằng lòng sử dụng các thông tin đó để ra các quyết định kinh doanh. Như thế, mặc dù mang bản chất của kế toán tài chính (qui định thống nhất) song thực chất hệ thống kế toán truyền thống lại có nhiệm vụ tạo lập và cung cấp thông tin cho cả hai đối tượng: bên ngoài và bên trong doanh nghiệp.

Tuy nhiên, phân tích như vậy hoàn toàn không có nghĩa khẳng định rằng trước kia các xí nghiệp chỉ cần một hệ thống kế toán duy nhất là đủ, là đáp ứng được các đòi hỏi của công tác quản lý kinh tế cũng như quản trị kinh doanh có hiệu quả mà chỉ có thể nói rằng việc tổ chức hệ thống kế toán thống nhất duy nhất như trước đây được các nhà quản trị doanh nghiệp chấp nhận trong điều kiện trình độ quản trị của họ còn hạn chế.

Khi hoạt động kinh doanh phát triển, khoảng thập niên 20 của thế kỷ XX, người ta thấy rõ rằng một hệ thống kế toán duy nhất không thể thoả mãn nhu cầu thông tin cho cả hai đối tượng: thông tin do kế toán truyền thống cung cấp chỉ chú ý đến yêu cầu quản lý vĩ mô, mang tính thống nhất nhằm đảm bảo điều kiện cần thiết để kiểm tra, kiểm soát và đánh giá thực trạng tài chính sẽ không thể chính xác theo hoàn cảnh thực tế của từng doanh nghiệp và cũng không đáp ứng được yêu cầu ra quyết định liên tục của bộ máy quản trị doanh nghiệp.

Một ví dụ rất đơn giản cho nhận định này là qui định về khấu hao của kế toán tài chính áp dụng chung cho nền kinh tế quốc dân sẽ không thể đúng cho hoàn cảnh riêng, cụ thể của từng doanh nghiệp: Nhà nước qui định khấu hao một cách thống nhất trong toàn bộ nền kinh tế quốc dân đối với từng loại tài sản cố định (Theo tính qui luật, qui định thống nhất khấu hao đối với từng loại tài sản cố định là nguyên tắc bắt buộc của kế toán tài chính, không phân biệt đó là kế toán của nước nào), theo đó một loại thiết bị máy móc chẳng hạn được qui định khấu hao trong 10 năm là cho mọi doanh nghiệp sử dụng loại máy móc đó song trong thực tế có doanh nghiệp vì kinh doanh kém hiệu quả nên sử dụng máy móc đó đến trên 10 năm, lại cũng có doanh nghiệp làm ăn có hiệu quả chỉ sử dụng và muốn khấu hao trong khoảng thời gian dưới 10 năm, chẳng hạn trong 5 năm hay 7 năm để mua thiết bị khác thay thế chứ không muốn khấu hao trong 10 năm theo qui định của Nhà nước.

Vì lẽ đó, ngay từ khoảng đầu thế kỷ XX ở một số nước bắt đầu xuất hiện ý tưởng chuyển hệ thống kế toán truyền thống từ chỗ chỉ bao gồm một bộ phận duy nhất sang hai bộ phận vừa có tính chất độc lập tương đối lại vừa liên hệ với nhau là kế toán tài chính và tính chi phí kinh doanh (kế toán quản trị). Nghiên cứu nhiệm vụ đặt ra cho công cụ tính chi phí kinh doanh càng khẳng định rõ ràng hơn: không phải chỉ là chuyển từ hệ thống kế toán doanh nghiệp cũ thống nhất duy nhất sang hệ thống kế toán doanh nghiệp mới bao gồm hai hệ thống là kế toán tài chính và tính chi phí kinh doanh mà còn đòi hỏi phải nhanh chóng phát triển công cụ tính chi phí kinh doanh để đáp ứng các nhu cầu cung cấp thông tin rất đa dạng làm cơ sở cho các quyết định kinh doanh.

Bài 1: Khái lược về tính chi phí kinh doanh

10 TXQTTH05_Bai1_v1.0015108225

1.3. Quá trình phát triển của tính chi phí kinh doanh

1.3.1. Khái quát về sự phát triển của khoa học kế toán

Thông qua các tài liệu còn thu thập lại được trên thế giới cho đến nay đã chứng tỏ kế toán ra đời và phát triển sớm nhất so với mọi chức năng hoạt động khác của quản trị doanh nghiệp. Ngay từ thời cổ Ai Cập, ở Hy Lạp và một số nơi khác đã xuất hiện các ghi chép về hạch toán, tính toán kinh tế và trao đổi buôn bán. Điều này hoàn toàn dễ hiểu bởi lẽ hạch toán là cơ sở của mọi sự trao đổi, buôn bán: ở đâu và lúc nào xuất hiện hoạt động trao đổi hàng hoá thì ở đó và khi đó xuất hiện hạch toán. Hạch toán, tính toán thời cổ Ai Cập được coi là dạng sơ khai nhất của phạm trù kế toán.

Các tài liệu còn lưu lại được cho đến nay khẳng định mặc dù kế toán kép đã bắt đầu phát triển ở thế kỷ thứ 13, song thời đó kế toán còn mang tính chất sự vụ, đơn giản và phát triển rất chậm chạp. Khi đó, mới bắt đầu xuất hiện tài khoản cá nhân, ghi chép sổ kế toán kép và quyết toán cho từng kỳ thanh toán riêng rẽ. Việc kế toán cho từng hoạt động đơn lẻ này kéo dài suốt từ khi xuất hiện kế toán đến tận đầu thế kỷ thứ 15. Tuy nhiên, cho đến nay chỉ còn giữ lại được tài liệu viết cá nhân cổ nhất là của Pegolotti. Pegolotti đã ghi chép một cách tóm tắt về tiền xu, số lượng, trọng lượng, kê hàng hoá,

lãi suất trong khoảng 10 năm (1335 – 1345) ở Florenz. Các ghi chép của ông là tài liệu viết tay, không xuất bản thời bấy giờ. Mặc dù tài liệu viết tay của Cotrugli về hạch toán kép được viết vào năm 1458 ở Ragusa nhưng mãi đến năm 1573 mới được xuất bản ở Venedig nên tài liệu xuất bản cổ nhất còn lưu giữ đến ngày nay được thừa nhận là tài liệu của Luca Pacioli xuất bản năm 1494 tại Venedig.

Kế toán kép tiếp tục được phát triển và đến thế kỷ thứ 18 được Ludovici xếp vào một trong ba môn khoa học chính về kinh doanh (Woehe,G., Einfuehrung in die Allgemeine Betriebswirtschaftslehre, 17.Aufl., Muenchen 1990, tr. 64). Suốt thế kỷ 19, hạch toán kế toán luôn được chú trọng sử dụng trong thực tiễn và được các học giả coi là một bộ phận quan trọng, không thể thiếu được trong cơ cấu các môn học quản trị

kinh doanh(Seyffert,R., Betriebswirtschaftslehre, Geschichte der, HdB, Bd.1, 3.Aufl., Stuttgart 1956, tr. 1005). Tuy nhiên, cho đến tận cuối thế kỷ 19 toàn bộ hoạt động kế toán doanh nghiệp vẫn chỉ bao gồm duy nhất một bộ phận là hạch toán kế toán. Hạch toán kế toán lúc bấy giờ hướng vào thực hiện mọi nghiệp vụ kế toán theo đúng các qui định của Nhà nước. Bước sang thế kỷ 20 sự phát triển hoạt động sản xuất – kinh doanh ở các doanh nghiệp đã đặt ra những vấn đề kế toán doanh nghiệp phải giải quyết. Schmalenbach đã đặt ra câu hỏi bằng cách nào để có thể đạt được một kết quả với sự hao phí ít nhất có thể? Các tác phẩm tiêu biểu của Schmalenbach là Cân đối động, Tính giá thành và chính sách giá cả, Hệ thống tài khoản kế toán, Cung ứng tài chính đã tập trung trả lời câu hỏi đó. Điều đáng lưu ý là ngay từ khi đó Schmalenbach đã bắt đầu sử dụng hai phạm trù là chi phí kinh doanh sử dụng trong tính giá thành và chi phí tài chính sử dụng trong kế toán tài chính với nguyên tắc chỉ những chi phí kinh doanh mới thuộc nội dung cấu thành giá thành và được tính vào giá thành sản phẩm! Những nghiên cứu và phát triển lý thuyết kế toán và thực tế

Bài 1: Khái lược về tính chi phí kinh doanh

TXQTTH05_Bai1_v1.0015108225 11

kế toán doanh nghiệp khi đó đã chứng tỏ rằng kế toán doanh nghiệp phải bao hàm hai bộ phận là hạch toán kế toán và tính giá thành. Mặc dù lúc đó tính giá thành chưa phát triển như quản trị chi phí kinh doanh ngày nay song nó đã khẳng định được tính độc lập, tồn tại bên cạnh hạch toán kế toán với mục tiêu riêng là tính toán cụ thể các hao phí vào kết quả xác định (Schmalenbach,E., Selbstkostenrechnung und Preispolitik, 6.Auf, Leipzig 1934, 125–170). Sự phát triển tiếp theo dẫn đến tính chi phí kinh doanh đã vượt ra khỏi khuôn khổ của tính giá thành truyền thống và với nội dung cơ bản của nó là tính chi phí kinh doanh nên thuật ngữ tính giá thành sản phẩm được thay bằng thuật ngữ tính chi phí kinh doanh (Xem thêm các tác phẩm về tính chi phí kinh doanh đặc biệt từ sau chiến tranh thế giới thứ II đến nay). Chính tác phẩm "Tính giá thành và chính sách giá cả" của Schmalenbach sau này cũng được sửa đổi và tái bản với tên gọi mới là "Tính chi phí kinh doanh và kết quả".

1.3.2. Các hướng phát triển của tính chi phí kinh doanh

1.3.2.1. Xét theo mối quan hệ với thời gian

Theo phạm vi

Theo thời gian

Tính chi phí kinh doanh

đầy đủ

Các hệ thống tính chi phí kinh doanh không đầy đủ

Tính chi phí kinh doanh thực tế

Tính mọi chi phí kinh doanh thực tế phát sinh

Chỉ tính KDTTVC

Không tính KDFC

Tính chi phí kinh doanh thông thường

Chỉ tính chi phí kinh doanh thực tế mang tính phổ biến

Chỉ tính KDTTVC

Không tính KDFC

Tính chi phí kinh doanh kế hoạch

Tính chi phí kinh doanh sẽ phát sinh

Chỉ tính KDKHVC

Không tính KDKHFC

Tính chi phí kinh doanh kế hoạch

Tính chi phí kinh doanh phát sinh Chỉ tính KD

KHVC

Không tính KDKHFC

Sơ đồ 1.2. Các hướng phát triển của tính chi phí kinh doanh

(Kilger,W., Flexible Plakostenrechnung und Deckungsbeitragrechnung, 9.Aufl., Wiesbaden 1988, Tr.115)

Tính chi phí kinh doanh thực tế: tính mọi chi phí kinh doanh phát sinh trong thực tế không phân biệt tính chất ngẫu nhiên hay bình thường. Sử dụng kết quả chi phí kinh doanh này để ra quyết định quản trị, trong trường hợp ngoại lệ, sẽ dễ dẫn đến quyết định sai. Vì thế, tính chi phí kinh doanh đã phát triển sang tính chi phí kinh doanh thông thường. Ví dụ như giá dầu thô trên thị trường thế giới mấy tháng qua chỉ trong khoảng vài hai tháng đã từ nhảy từ khoảng 70 USD/thùng vọt lên đến 147 USD/thùng, sau đó lại quay lại và ổn định ở ngưỡng khoảng 60 USD/thùng. Tất nhiên, nếu doanh nghiệp sử dụng dầu thô lấy số liệu giá dầu thô 147 USD/thùng để ra quyết định kinh doanh thì chắc quyết định đó không chuẩn xác.

Bài 1: Khái lược về tính chi phí kinh doanh

12 TXQTTH05_Bai1_v1.0015108225

Tính chi phí kinh doanh thông thường xác định các chi phí kinh doanh phát sinh trong quá khứ nhưng đã loại bỏ các nhân tố ngẫu nhiên. Ra quyết định trên cơ sở thông tin này sẽ có cơ sở đảm bảo tính chính xác và độ tin cậy cao hơn. Trong trường hợp giá dầu thô biến động như trên, mức giá 147 USD/thùng mang tính chất ngoại lai. Số liệu này phải được xử lý, phải được “bình thường hoá” đi. Khi lấy số liệu bình quân của cả thời kỳ dài thay thế cho số liệu “ngoại lệ” trên làm cơ sở ra quyết định kinh doanh, chắc chắn quyết định sẽ chính xác hơn.

Tính chi phí kinh doanh kế hoạch tính toán và xác định các chi phí kinh doanh phát sinh theo trong thời kỳ kế hoạch tương lai.

Theo quá trình phát triển này, tính chi phí kinh doanh ngày càng cung cấp thông tin với chất lượng tốt hơn để ra các quyết định kinh doanh cũng như thực hiện mục đích kiểm tra hiệu quả hoạt động của toàn doanh nghiệp cũng như từng bộ phận bên trong doanh nghiệp. Ngày nay, để phục vụ cho mục đích ra quyết định kinh doanh của mình, doanh nghiệp có thể tính và sử dụng cả ba loại chi phí kinh doanh là chi phí kinh doanh thực tế, chi phí kinh doanh thông thường và chi phí kinh doanh kế hoạch.

1.3.2.2. Xét theo phạm vi tính toán

Hệ thống tính chi phí kinh doanh đầy đủ: tính mọi chi phí kinh doanh phát sinh mà không phân biệt tính chất cố định hay biến đổi của các chi phí kinh doanh đó. Hệ thống tính chi phí kinh doanh xuất hiện đầu tiên, mang tính chất truyền thống là hệ thống tính chi phí kinh doanh đầy đủ. Hệ thống tính chi phí kinh doanh đầy đủ là hệ thống tính toán và phân bổ mọi chi phí kinh doanh phát sinh trong quá trình sản xuất – kinh doanh cho các đối tượng tính chi phí kinh doanh mà không phân biệt tính chất cố định hay biến đổi của các chi phí kinh doanh đó. Vì thế, trong hệ thống tính chi phí kinh doanh đầy đủ người ta tìm cách tập hợp mọi loại chi phí kinh doanh đã phát sinh và tìm phương pháp thích hợp phân bổ chúng cho các đối tượng tính chi phí kinh doanh.

Thông thường, quá trình tính chi phí kinh doanh dựa trên cơ sở phân tích chi phí kinh doanh làm hai loại là chi phí kinh doanh trực tiếp và chi phí kinh doanh gián tiếp (chung).

Vì chi phí kinh doanh trực tiếp có đặc trưng cơ bản là gắn chặt với đối tượng tính toán nên khi loại chi phí kinh doanh này phát sinh sẽ được tập hợp trực tiếp cho từng đối tượng tính toán đã xác định.

Loại chi phí kinh doanh còn lại mang đặc trưng cơ bản là phát sinh gắn với việc sản xuất hoặc tiêu thụ nhiều đối tượng khác nhau, không gắn trực tiếp với bất kỳ đối tượng tính giá thành nào và hiển nhiên là không tập hợp trực tiếp cho từng loại sản phẩm được. Vì vậy, loại chi phí kinh doanh này được gọi là chi phí kinh doanh gián tiếp (chung).

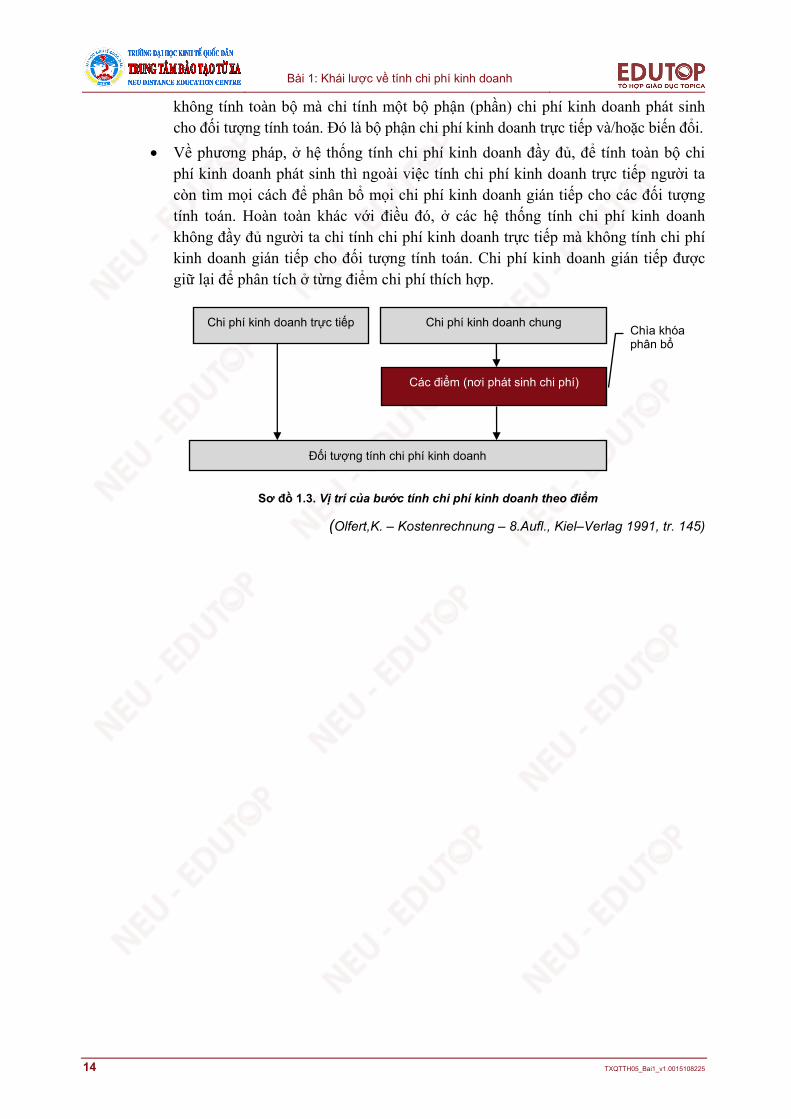

Trong hệ thống tính chi phí kinh doanh đầy đủ, trước hết phải tìm cách tập hợp loại chi phí kinh doanh gián tiếp này vào từng điểm phát sinh chi phí kinh doanh cụ thể để sau đó tìm cách phân bổ chúng cho từng loại sản phẩm theo các phương pháp thích hợp. Trong tính chi phí kinh doanh, nơi tập hợp mọi loại chi phí kinh doanh chung

Bài 1: Khái lược về tính chi phí kinh doanh

TXQTTH05_Bai1_v1.0015108225 13

phát sinh gắn với một địa điểm cụ thể xác định được gọi là điểm chi phí hay nơi phát sinh chi phí (Ở nước ta có tác giả gọi là trung tâm chi phí). Từ đó, có thể mô tả các bước tính chi phí kinh doanh một cách khoa học ở sơ đồ 1.3.

Trong hệ thống tính chi phí kinh doanh đầy đủ, mọi loại chi phí kinh doanh phát sinh đều được phân tích để hoặc tính toán trực tiếp, hoặc tập hợp vào các điểm chi phí để từ đó phân bổ cho các đối tượng tính chi phí kinh doanh. Do cách làm như thế, mọi loại chi phí kinh doanh phát sinh đã được tính đầy đủ vào từng đối tượng (giá thành sản phẩm) và hệ thống tính chi phí kinh doanh mang đặc trưng này được gọi là hệ thống tính chi phí kinh doanh đầy đủ. Mặc dù hệ thống tính chi phí kinh doanh đầy đủ đã đáp ứng được những nhu cầu nhất định về thông tin kinh tế bên trong cần thiết của bộ máy quản trị song nó cũng có nhiều hạn chế, dưới đây là những hạn chế cơ bản:

Thứ nhất, việc sử dụng các chìa khoá phân bổ để phân bổ các chi phí kinh doanh gián tiếp không tuân thủ nguyên tắc nhân quả. Rõ ràng, chi phí kinh doanh gián tiếp bao hàm cả chi phí kinh doanh gián tiếp biến đổi và cố định. Vì thế việc phân bổ mọi chi phí kinh doanh gián tiếp trên cơ sở một chìa khoá phân bổ sẽ dẫn đến vi phạm nguyên tắc nhân quả.

Thứ hai, vấn đề phân bổ chi phí kinh doanh cố định. Do chi phí kinh doanh cố định mang đặc trưng là phát sinh không phụ thuộc vào sản lượng sản xuất hoặc mức độ hoạt động nên việc phân bổ chi phí kinh doanh cố định hoàn toàn phải dựa trên cơ sở kế hoạch sản xuất – kinh doanh (tối thiểu là sản lượng kế hoạch năm) trong khi số liệu tính toán lại phải cung cấp không phải cho năm mà cho tháng, tuần, ngày. Điều này tất yếu dẫn đến sự sai lệch trong tính toán khi qui mô sản xuất khác nhau và khi có sự điều chỉnh kế hoạch, sự sai lệch này nhiều khi là rất lớn; chẳng hạn, kế hoạch khấu hao thiết bị máy móc trong 5 năm, 7 năm hay 10

năm? kế hoạch sản xuất năm có thể là 10.000 sản phẩm và sau đó điều chỉnh

thành 30.000 sản phẩm?

Thứ ba, kết quả của tính chi phí kinh doanh đầy đủ là tính được giá thành toàn bộ phẩm. Thế mà, trong cơ chế kinh tế thị trường giá cả của hầu hết hàng hoá lại ít phụ thuộc vào giá thành sản xuất ra chúng mà phụ thuộc vào các nhân tố khác như luật cung – cầu, thu nhập, sở thích của người tiêu dùng, kỳ vọng của người mua và

người bán Vì thế, nếu chỉ cung cấp thông tin về chi phí kinh doanh đầy đủ sẽ không đáp ứng được các nhu cầu về thông tin kinh tế phục vụ việc ra quyết định kinh doanh trong cơ chế kinh tế thị trường.

Do các hạn chế rất cơ bản đó, càng ngày hệ thống tính chi phí kinh doanh đầy đủ càng được thay thế bởi các hệ thống tính chi phí kinh doanh không đầy đủ. Các hệ thống tính chi phí kinh doanh không đầy đủ chỉ tính chi phí kinh doanh biến đổi, không tính chi phí kinh doanh cố định.

Có thể phân biệt các hệ thống tính chi phí kinh doanh ở những điểm chủ yếu sau:

Nếu hệ thống tính chi phí kinh doanh đầy đủ tính toàn bộ các chi phí kinh doanh phát sinh cho đối tượng tính toán thì các hệ thống tính chi phí kinh doanh bộ phận

Bài 1: Khái lược về tính chi phí kinh doanh

14 TXQTTH05_Bai1_v1.0015108225

không tính toàn bộ mà chỉ tính một bộ phận (phần) chi phí kinh doanh phát sinh cho đối tượng tính toán. Đó là bộ phận chi phí kinh doanh trực tiếp và/hoặc biến đổi.

Về phương pháp, ở hệ thống tính chi phí kinh doanh đầy đủ, để tính toàn bộ chi phí kinh doanh phát sinh thì ngoài việc tính chi phí kinh doanh trực tiếp người ta còn tìm mọi cách để phân bổ mọi chi phí kinh doanh gián tiếp cho các đối tượng tính toán. Hoàn toàn khác với điều đó, ở các hệ thống tính chi phí kinh doanh không đầy đủ người ta chỉ tính chi phí kinh doanh trực tiếp mà không tính chi phí kinh doanh gián tiếp cho đối tượng tính toán. Chi phí kinh doanh gián tiếp được giữ lại để phân tích ở từng điểm chi phí thích hợp.

Sơ đồ 1.3. Vị trí của bước tính chi phí kinh doanh theo điểm

(Olfert,K. – Kostenrechnung – 8.Aufl., Kiel–Verlag 1991, tr. 145)

Các điểm (nơi phát sinh chi phí)

Chi phí kinh doanh trực tiếp Chi phí kinh doanh chung

Đối tượng tính chi phí kinh doanh

Chìa khóa phân bổ

Bài 1: Khái lược về tính chi phí kinh doanh

TXQTTH05_Bai1_v1.0015108225 15

Tóm lược cuối bài

Tính chi phí kinh doanh cần các khái niệm có liên quan phù hợp là chi phí, chi tiêu, chi phí tài chính và chi phí kinh doanh. Học phần này sẽ giúp các bạn sinh viên tính chi phí kinh doanh phát sinh trong quá trình sản xuất và tiêu thụ sản phẩm/dịch vụ.

Giải thích tại sao các doanh nghiệp lại cần phải tính chi phí kinh doanh (chứ không phải tính giá thành như đã từng làm cho đến này).

Sinh viên cần hiểu rõ quá trình phát triển của khoa học quản trị kinh doanh nói chung và kế toán nói riêng để nhận biết thực tế các doanh nghiệp đang kế toán ở cấp độ nào trong tiến trình phát triển đó.

Bài 1: Khái lược về tính chi phí kinh doanh

16 TXQTTH05_Bai1_v1.0015108225

Câu hỏi ôn tập 1. Hãy định nghĩa, cho ví dụ và nêu đặc điểm của phạm trù chi phí.

2. Hãy định nghĩa, cho ví dụ và nêu đặc điểm của phạm trù chi tiêu.

3. Hãy định nghĩa, cho ví dụ và nêu đặc điểm của phạm trù chi phí tài chính.

4. Hãy định nghĩa, cho ví dụ và nêu đặc điểm của phạm trù chi phí kinh doanh.

5. Hãy chứng minh tính tất yếu khách quan của tính chi phí kinh doanh và cho ví dụ nếu không tín chi phí kinh doanh có thể dẫn đến quyết định sai.

6. Hãy phác thảo sự phát triển của khoa học kế toán đến đầu thế kỷ 20 và giải thích cơ sở của nó.

7. Hãy phác thảo sự phát triển của tính chi phí kinh doanh từ đầu thế kỷ 20 đến nay và giải thích cơ sở của nó.