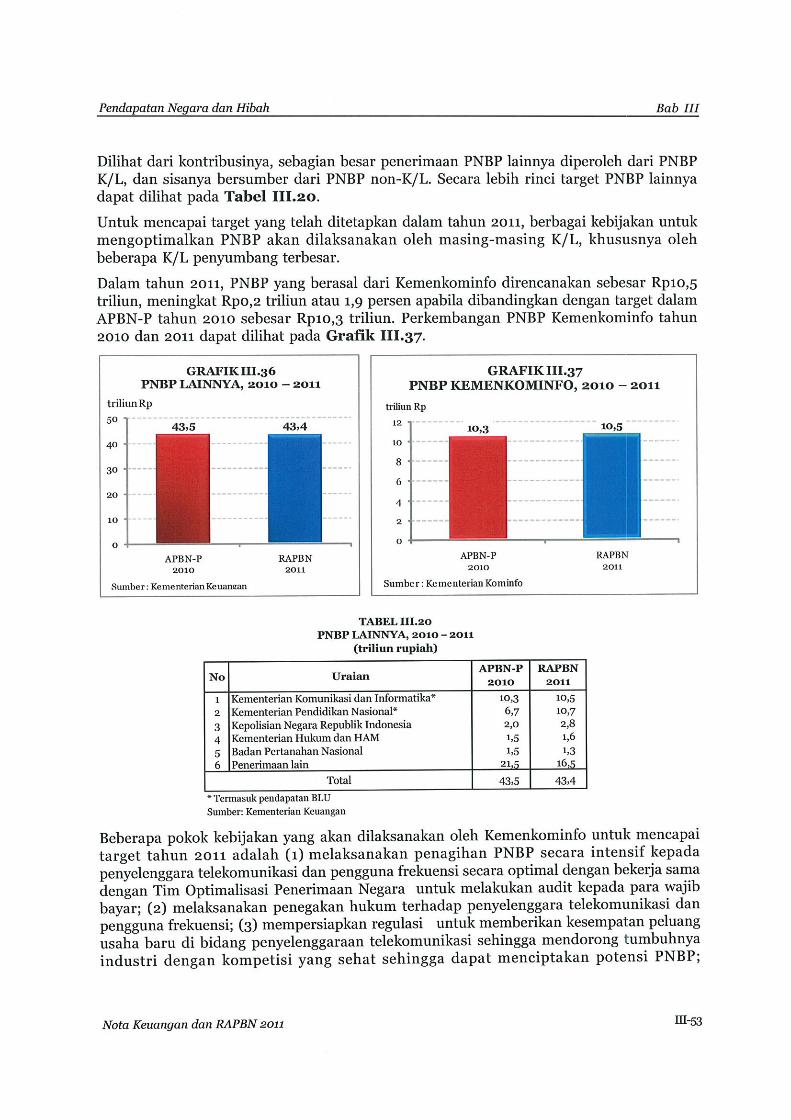

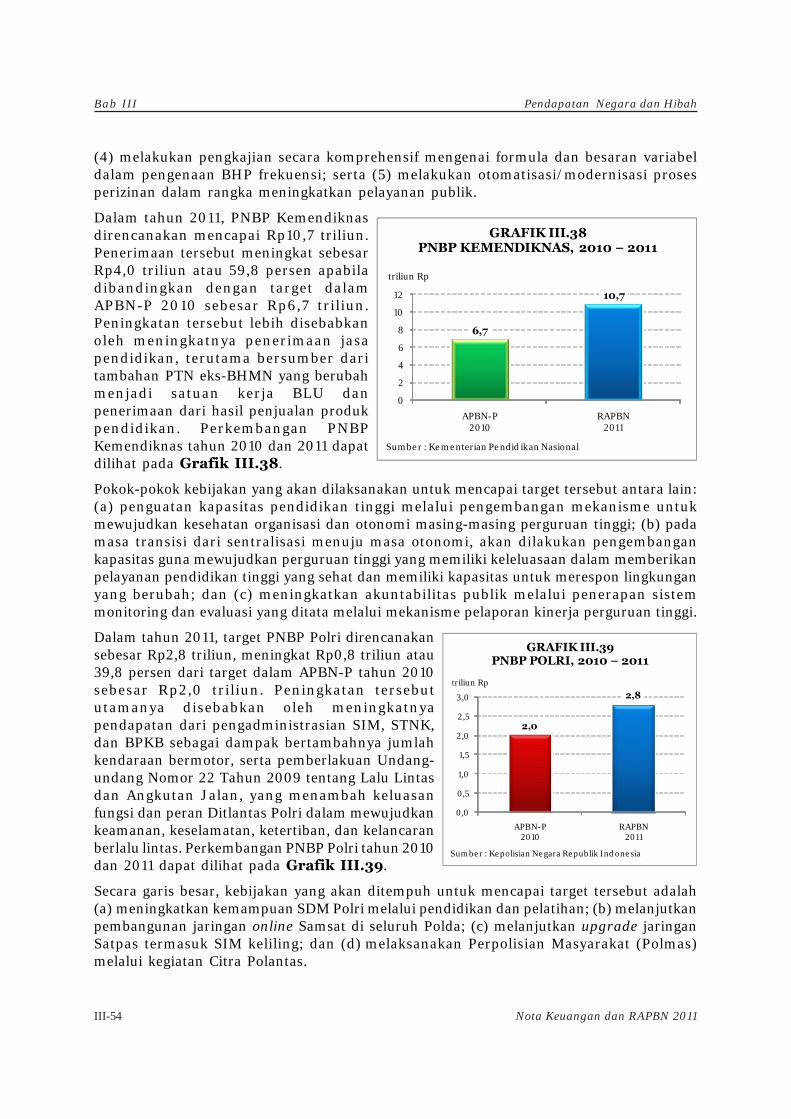

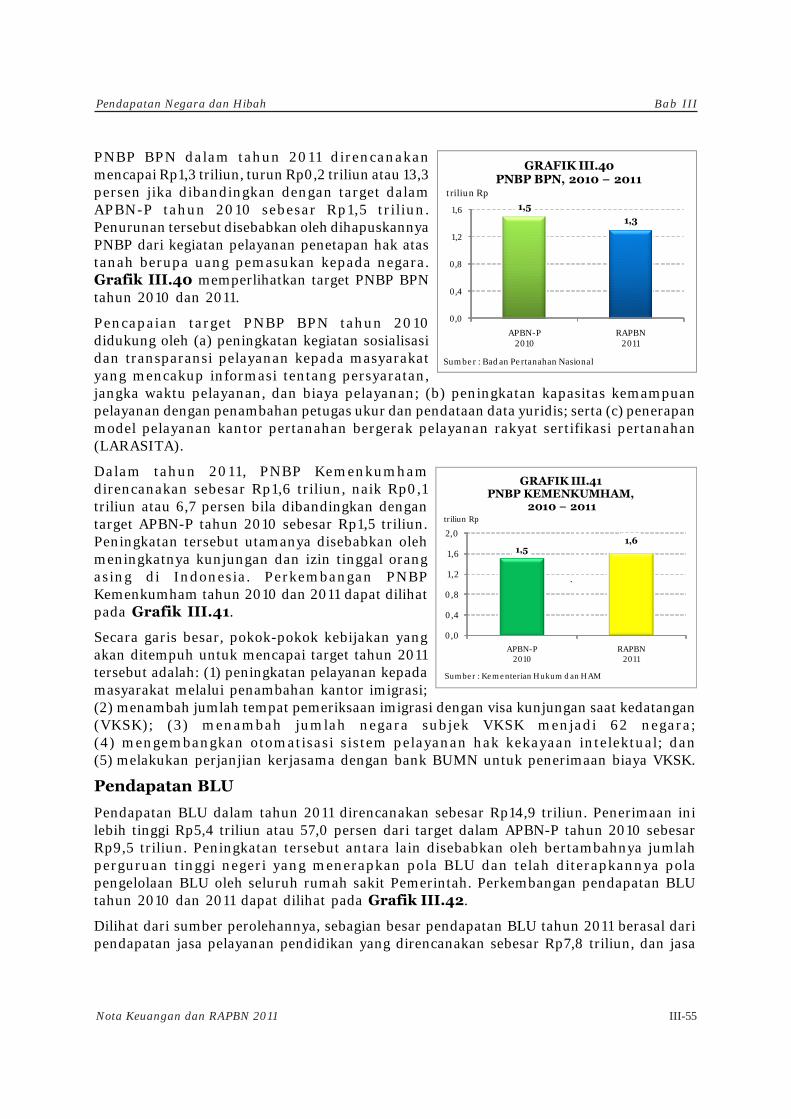

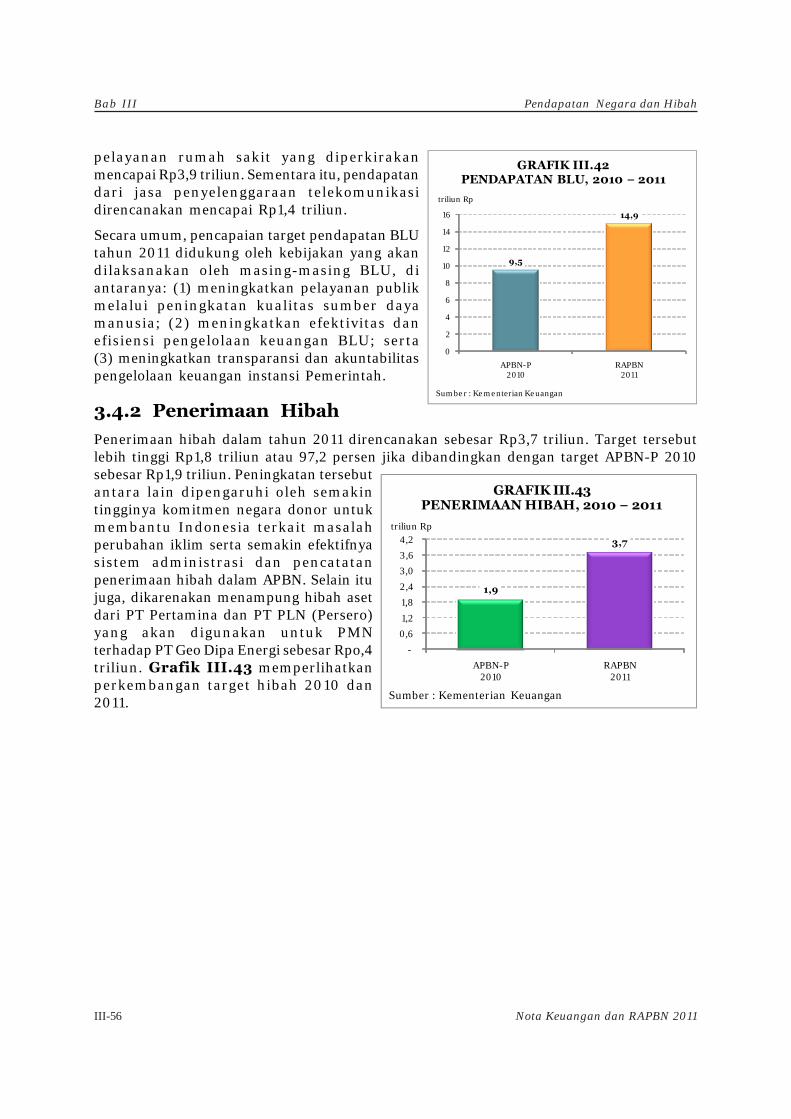

Embed Size (px)

Citation preview

III-1Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

BAB III

PENDAPATAN NEGARA DAN HIBAH

3.1 UmumDalam periode 2005–2009, realisasi pendapatan negara dan hibah mengalami pertumbuhanrata-rata 14,4 persen, didukung dengan peningkatan penerimaan dalam negeri dan hibahyang masing-masing tumbuh rata-rata 14,4 persen dan 6,3 persen. Penerimaan dalam negeriterutama berasal dari penerimaan perpajakan yang memberikan kontribusi rata-rata 68,9persen dengan pertumbuhan rata-rata 15,6 persen, sedangkan penerimaan negara bukanpajak (PNBP) memberikan kontribusi rata-rata 31,1 persen dengan pertumbuhan rata-rata11,5 persen. Meningkatnya realisasi pendapatan negara dan hibah dalam periode2005–2009 tersebut tidak terlepas dari pengaruh perkembangan ekonomi baik global maupunnasional, dan juga keberhasilan dari pelaksanaan kebijakan Pemerintah di bidang pendapatannegara dan hibah.

Kebijakan Pemerintah di bidang pendapatan negara dan hibah diarahkan untuk mendukungkebijakan fiskal yang berkesinambungan melalui upaya optimalisasi pendapatan negaradan hibah, khususnya penerimaan dalam negeri. Hal ini sesuai dengan peran pendapatannegara dan hibah sebagai sumber pendanaan program-program pembangunan. Sebagaikontributor utama bagi penerimaan dalam negeri, penerimaan perpajakan diupayakansecara optimal melalui tiga kebijakan utama, yaitu: (1) reformasi di bidang administrasi;(2) reformasi di bidang peraturan dan perundang-undangan; dan (3) reformasi di bidangpengawasan dan penggalian potensi. Ketiga kebijakan tersebut secara umum berlaku baikdi bidang pajak maupun di bidang kepabeanan dan cukai. Di bidang PNBP, kebijakan yangtelah diambil Pemerintah dalam rangka optimalisasi adalah (1) meningkatkan produksisumber daya alam (SDA); (2) peninjauan dan penyempurnaan peraturan di bidang PNBP;(3) meningkatkan pengawasan PNBP; dan (4) meningkatkan kinerja BUMN.

Pada tahun 2010, perekonomian dunia mulai pulih dari krisis. Kondisi tersebut berimbaspada meningkatnya pertumbuhan ekonomi Indonesia yang diperkirakan mencapai 5,8persen, yang pada gilirannya akan berpengaruh pada realisasi pendapatan negara dan hibah.Dalam APBN-P tahun 2010, realisasi pendapatan negara dan hibah ditargetkan sebesarRp992,4 triliun atau meningkat 16,9 persen bila dibandingkan dengan realisasi tahun 2009.Penerimaan dalam negeri diperkirakan mencapai Rp990,5 triliun atau meningkat 16,9 persen,dengan perincian penerimaan perpajakan Rp743,3 triliun atau meningkat 19,9 persen danPNBP Rp247,2 triliun atau meningkat 8,8 persen. Sedangkan hibah diperkirakan mencapaiRp1,9 triliun dengan peningkatan sebesar 13,8 persen.

Dalam tahun 2010, kebijakan pendapatan negara dan hibah tetap diarahkan untukoptimalisasi penerimaan dalam negeri. Di bidang perpajakan, selain melakukan kebijakanyang bersifat reguler seperti reformasi di bidang administrasi, peraturan perundang-undangandan pengawasan serta penggalian potensi, Pemerintah melakukan upaya tambahan (extraeffort) baik di bidang pajak maupun di bidang kepabeanan dan cukai. Extra effort tersebutantara lain dilakukan melalui peningkatan efisiensi pemeriksaan dan penagihan pajak, sertapeningkatan pengawasan atas peredaran barang kena cukai ilegal. Di bidang PNBP, kebijakan

Bab III

III-2 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

yang dilakukan Pemerintah untuk mengamankan target PNBP tahun 2010 adalahoptimalisasi penerimaan SDA terutama dari migas, peningkatan kinerja BUMN, sertaoptimalisasi PNBP kementerian/lembaga (K/L).

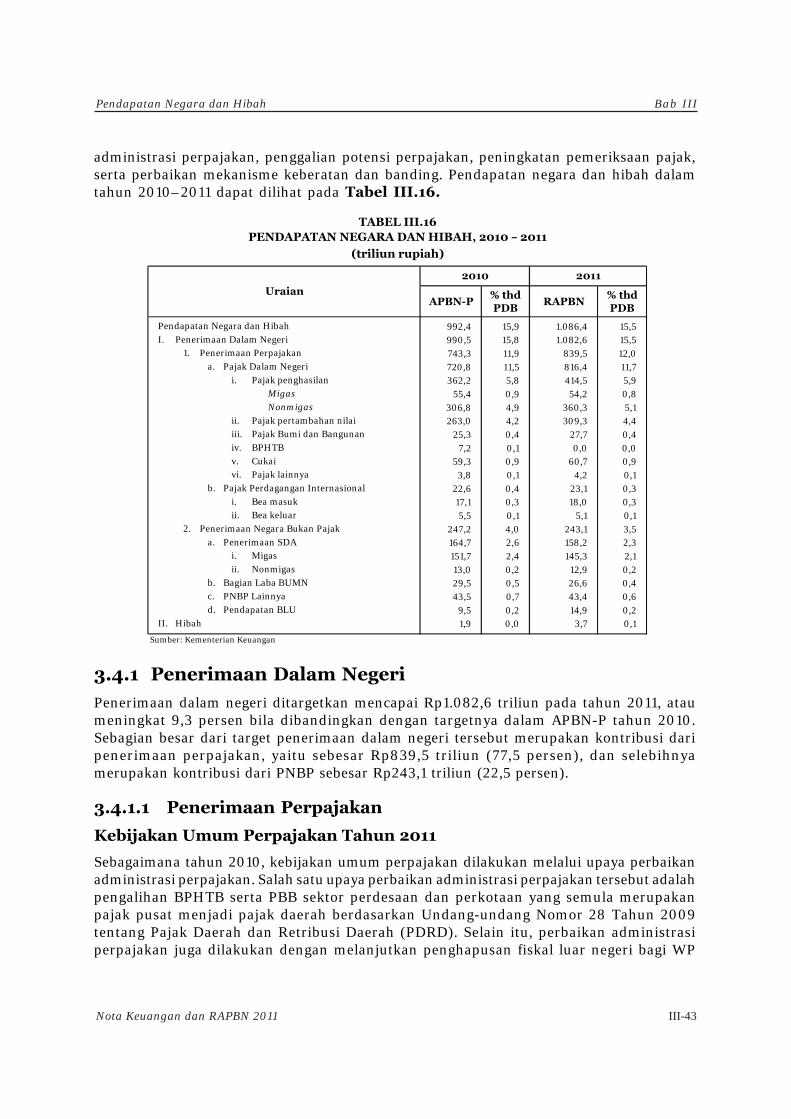

Memasuki tahun 2011, kondisi perekonomian Indonesia diharapkan jauh lebih baik daripadatahun 2010. Pertumbuhan ekonomi ditargetkan akan mencapai 6,3 persen, lebih tinggidibandingkan dengan perkiraan realisasi 2010. Indikator-indikator ekonomi makro lainnyajuga diperkirakan akan cukup stabil. Berdasarkan asumsi tersebut, pendapatan negara danhibah dalam tahun 2011 direncanakan sebesar Rp1.086,4 triliun, dengan perincianpenerimaan dalam negeri sebesar Rp1.082,6 triliun dan hibah Rp3,7 triliun. Penerimaandalam negeri akan berasal dari penerimaan perpajakan sebesar Rp839,5 triliun, dan PNBPsebesar Rp243,1 triliun.

Dalam rangka mencapai target penerimaan negara pada tahun 2011, Pemerintah akanmenjalankan berbagai kebijakan di bidang perpajakan dan PNBP. Pokok-pokok kebijakanperpajakan secara umum adalah melanjutkan dan mempertajam kebijakan-kebijakan tahunsebelumnya. Di bidang perpajakan, kebijakan antara lain akan difokuskan pada (1) penggalianpotensi perpajakan; (2) peningkatan kualitas pemeriksaan pajak; (3) penyempurnaanmekanisme atas keberatan dan banding dalam proses pengadilan pajak; (4) peningkatanpengawasan dan pelayanan di bidang kepabeanan dan cukai; (5) perbaikan sistem informasi;dan (6) konsistensi pelaksanaan road map cukai hasil tembakau. Selain itu, dalam rangkamemperbaiki sistem administrasi perpajakan, Pemerintah mengambil kebijakan untukmelakukan pengalihan BPHTB serta PBB perdesaan dan perkotaan dari pusat ke daerah.Untuk BPHTB, pengalihan dilakukan pada tahun 2011, sedangkan untuk PBB, pengalihandimungkinkan dilakukan mulai tahun 2010 berdasarkan kesiapan masing-masing daerah.Tenggat waktu yang diberikan kepada daerah untuk mempersiapkan pengalihan PBB tersebutadalah sampai dengan tahun 2014. Di bidang PNBP, kebijakan yang dilakukan untukmencapai target 2011 adalah (1) optimalisasi lifting/produksi minyak mentah dan gas bumi,serta komoditi tambang dan mineral guna mendukung pencapaian penerimaan SDA;(2) penyesuaian pay-out ratio dividen dari laba BUMN; (3) penyelesaian audit keuanganBUMN secara lebih awal guna memantau perkembangan rugi/laba BUMN; (4) penarikandividen interim dengan tetap memperhatikan cash flow BUMN; (5) intensifikasi danekstensifikasi PNBP K/L, antara lain dengan melakukan review jenis dan tarif PNBP K/L;dan (6) perbaikan administrasi pelaporan keuangan K/L.

3.2 Perkembangan Pendapatan Negara dan Hibah Tahun2005–2009 dan Perkiraan Pendapatan Negara dan HibahTahun 2010

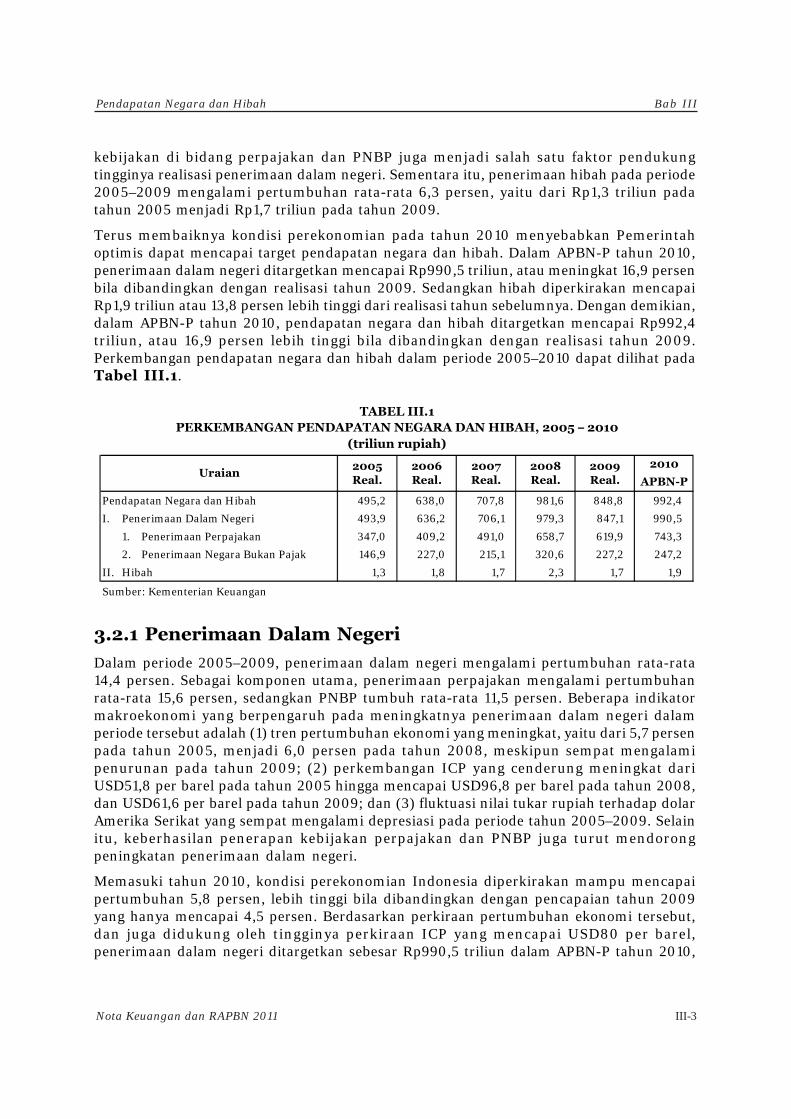

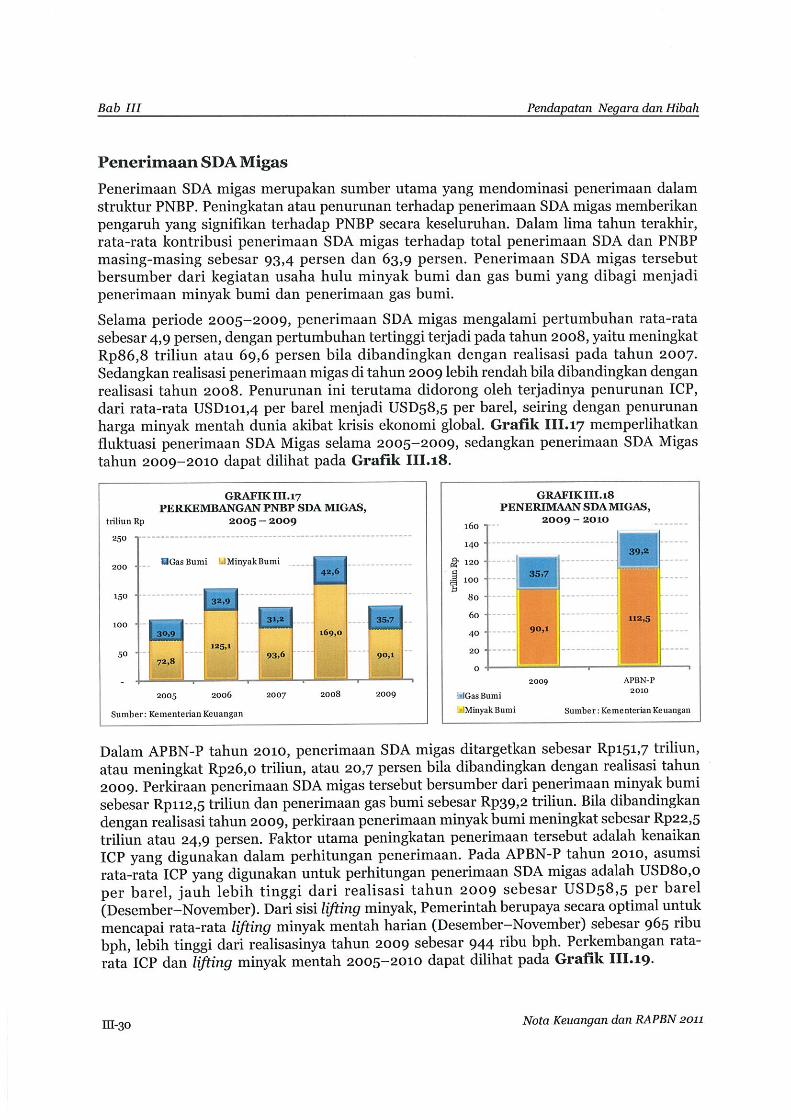

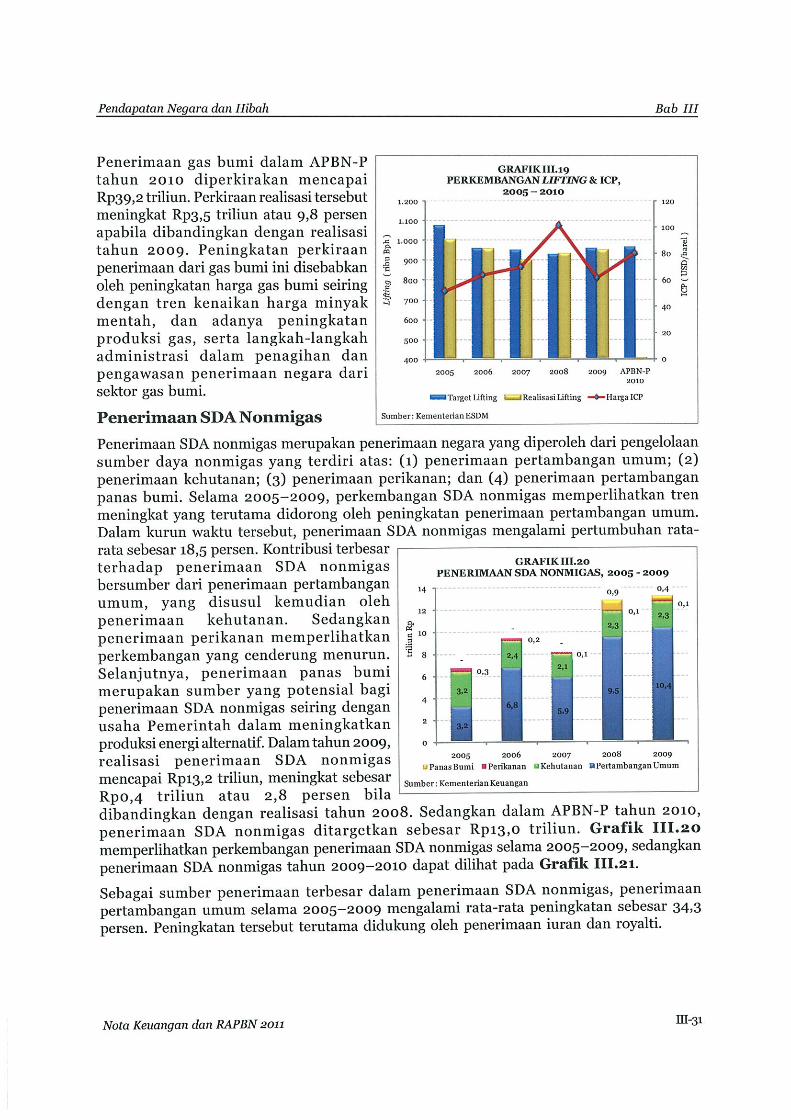

Pendapatan negara dan hibah mengalami pertumbuhan yang cukup signifikan dalamperiode 2005–2009. Pertumbuhan rata-rata yang terjadi dalam periode tersebut adalah 14,4persen, yaitu dari Rp495,2 triliun pada tahun 2005, menjadi Rp848,8 triliun pada tahun2009. Kondisi perekonomian yang cukup kondusif dalam periode 2005–2009 menjadi faktorutama yang mendorong meningkatnya pendapatan negara khususnya penerimaan dalamnegeri, meskipun sempat terjadi krisis ekonomi di penghujung tahun 2008 sampai dengan2009. Dalam periode 2005–2009 tersebut, penerimaan dalam negeri meningkat dari Rp493,9triliun pada tahun 2005 menjadi Rp847,1 triliun pada tahun 2009. Hal ini berarti terjadipertumbuhan rata-rata 14,4 persen. Selain faktor kestabilan ekonomi, penerapan berbagai

III-3Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

kebijakan di bidang perpajakan dan PNBP juga menjadi salah satu faktor pendukungtingginya realisasi penerimaan dalam negeri. Sementara itu, penerimaan hibah pada periode2005–2009 mengalami pertumbuhan rata-rata 6,3 persen, yaitu dari Rp1,3 triliun padatahun 2005 menjadi Rp1,7 triliun pada tahun 2009.

Terus membaiknya kondisi perekonomian pada tahun 2010 menyebabkan Pemerintahoptimis dapat mencapai target pendapatan negara dan hibah. Dalam APBN-P tahun 2010,penerimaan dalam negeri ditargetkan mencapai Rp990,5 triliun, atau meningkat 16,9 persenbila dibandingkan dengan realisasi tahun 2009. Sedangkan hibah diperkirakan mencapaiRp1,9 triliun atau 13,8 persen lebih tinggi dari realisasi tahun sebelumnya. Dengan demikian,dalam APBN-P tahun 2010, pendapatan negara dan hibah ditargetkan mencapai Rp992,4triliun, atau 16,9 persen lebih tinggi bila dibandingkan dengan realisasi tahun 2009.Perkembangan pendapatan negara dan hibah dalam periode 2005–2010 dapat dilihat padaTabel III.1.

3.2.1 Penerimaan Dalam Negeri

Dalam periode 2005–2009, penerimaan dalam negeri mengalami pertumbuhan rata-rata14,4 persen. Sebagai komponen utama, penerimaan perpajakan mengalami pertumbuhanrata-rata 15,6 persen, sedangkan PNBP tumbuh rata-rata 11,5 persen. Beberapa indikatormakroekonomi yang berpengaruh pada meningkatnya penerimaan dalam negeri dalamperiode tersebut adalah (1) tren pertumbuhan ekonomi yang meningkat, yaitu dari 5,7 persenpada tahun 2005, menjadi 6,0 persen pada tahun 2008, meskipun sempat mengalamipenurunan pada tahun 2009; (2) perkembangan ICP yang cenderung meningkat dariUSD51,8 per barel pada tahun 2005 hingga mencapai USD96,8 per barel pada tahun 2008,dan USD61,6 per barel pada tahun 2009; dan (3) fluktuasi nilai tukar rupiah terhadap dolarAmerika Serikat yang sempat mengalami depresiasi pada periode tahun 2005–2009. Selainitu, keberhasilan penerapan kebijakan perpajakan dan PNBP juga turut mendorongpeningkatan penerimaan dalam negeri.

Memasuki tahun 2010, kondisi perekonomian Indonesia diperkirakan mampu mencapaipertumbuhan 5,8 persen, lebih tinggi bila dibandingkan dengan pencapaian tahun 2009yang hanya mencapai 4,5 persen. Berdasarkan perkiraan pertumbuhan ekonomi tersebut,dan juga didukung oleh tingginya perkiraan ICP yang mencapai USD80 per barel,penerimaan dalam negeri ditargetkan sebesar Rp990,5 triliun dalam APBN-P tahun 2010,

2010

APBN-P

Pendapatan Negara dan Hibah 495,2 638,0 707,8 981,6 848,8 992,4

I. Penerimaan Dalam Negeri 493,9 636,2 706,1 979,3 847,1 990,5

1. Penerimaan Perpajakan 347,0 409,2 491,0 658,7 619,9 743,3

2. Penerimaan Negara Bukan Pajak 146,9 227,0 215,1 320,6 227,2 247,2

II. Hibah 1,3 1,8 1,7 2,3 1,7 1,9

Sumber: Kementerian Keuangan

(triliun rupiah)

Uraian

TABEL III.1PERKEMBANGAN PENDAPATAN NEGARA DAN HIBAH, 2005 – 2010

2005 Real.

2006 Real.

2007 Real.

2008 Real.

2009 Real.

Bab III

III-4 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

terdiri dari penerimaan perpajakan sebesar Rp743,3 triliun dan PNBP Rp247,2 triliun.Jumlah tersebut berarti 16,9 persen lebih tinggi dari realisasi tahun sebelumnya.Perkembangan penerimaan dalam negeri pada periode 2005–2010 dapat dilihat padaTabel III.2.

3.2.1.1 Penerimaan Perpajakan

Penerimaan perpajakan mengalami pertumbuhan rata-rata 15,6 persen dalam periode2005–2009. Beberapa faktor utama yang mendukung meningkatnya penerimaanperpajakan adalah terciptanya kondisi fundamental makroekonomi yang cukup stabil danpelaksanaan kebijakan modernisasi perpajakan, kepabeanan dan cukai.

Dilihat dari sumbernya, penerimaan perpajakan dapat dikategorikan ke dalam penerimaanpajak dalam negeri dan pajak perdagangan internasional. Penerimaan pajak dalam negeriterdiri atas penerimaan pajak penghasilan (PPh), pajak pertambahan nilai dan pajakpenjualan atas barang mewah (PPN dan PPnBM), pajak bumi dan bangunan (PBB), beaperolehan hak atas tanah dan bangunan (BPHTB), cukai dan pajak lainnya, sedangkanpajak perdagangan internasional terdiri atas bea masuk dan bea keluar. Dalam periode2005–2009, penerimaan pajak dalam negeri mengalami pertumbuhan rata-rata 16,0 persen,sedangkan pajak perdagangan internasional tumbuh rata-rata 5,2 persen.

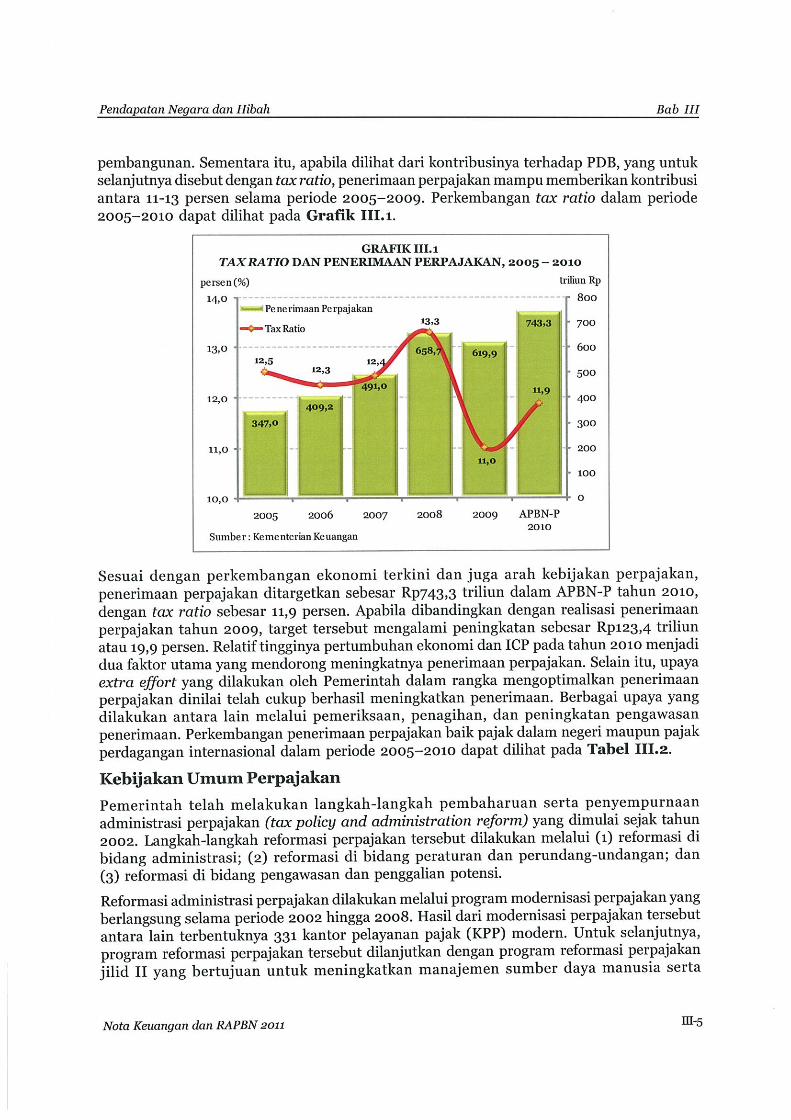

Selanjutnya, penerimaan perpajakan mampu memberikan kontribusi yang dominanterhadap penerimaan dalam negeri. Dalam tahun 2005, kontribusi penerimaan perpajakanadalah 70,3 persen menjadi 64,3 persen pada tahun 2006, kemudian 69,5 persen pada tahun2007 menjadi 67,3 persen pada tahun 2008, dan selanjutnya menjadi 73,2 persen pada tahun2009. Semakin tingginya kontribusi penerimaan perpajakan tersebut menunjukkan bahwaperanan penerimaan perpajakan menjadi sangat strategis sebagai sumber pendanaan

2010

Penerimaan Dalam Negeri 493,9 636,2 706,1 979,3 847,1 990,51. Penerimaan Perpajakan 347,0 409,2 491,0 658,7 619,9 743,3

a. Pajak Dalam Negeri 331,8 396,0 470,1 622,4 601,3 720,8i. Pajak penghasilan 175,5 208,8 238,4 327,5 317,6 362,2

1. Migas 35,1 43,2 44,0 77,0 50,0 55,42. Nonmigas 140,4 165,6 194,4 250,5 267,6 306,8

ii. Pajak pertambahan nilai 101,3 123,0 154,5 209,6 193,1 263,0iii. Pajak Bumi dan Bangunan 16,2 20,9 23,7 25,4 24,3 25,3iv. BPHTB 3,4 3,2 6,0 5,6 6,5 7,2

v. Cukai 33,3 37,8 44,7 51,3 56,7 59,3vi. Pajak lainnya 2,1 2,3 2,7 3,0 3,1 3,8

b. Pajak Perdagangan Internasional 15,2 13,2 20,9 36,3 18,7 22,6i. Bea masuk 14,9 12,1 16,7 22,8 18,1 17,1ii. Bea keluar 0,3 1,1 4,2 13,6 0,6 5,5

2. Penerimaan Negara Bukan Pajak 146,9 227,0 215,1 320,6 227,2 247,2a. Penerimaan SDA 110,5 167,5 132,9 224,5 139,0 164,7

i. Migas 103,8 158,1 124,8 211,6 125,8 151,7

ii. Non Migas 6,7 9,4 8,1 12,8 13,2 13,0b. Bagian Laba BUMN 12,8 23,0 23,2 29,1 26,0 29,5c. PNBP Lainnya 23,6 36,5 56,9 63,3 53,8 43,5d. Pendapatan BLU 0,0 0,0 2,1 3,7 8,4 9,5

Sumber : Kementerian Keuangan

TABEL III.2PERKEMBANGAN PENERIMAAN DALAM NEGERI, 2005 – 2010

(triliun rupiah)

APBN-P2005 Real.

2006 Real.

2007 Real.

2008 Real.

2009 Real.

Uraian

Bab III

III-6 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

teknologi informasi dan komunikasi. Program utama dari kegiatan ini dikemas dalam Projectfor Indonesia Tax Administration Reform (PINTAR), yang bertujuan untuk meningkatkankepatuhan sukarela wajib pajak, dan melaksanakan good governance melalui peningkatantransparansi dan akuntabilitas Direktorat Jenderal Pajak.

Reformasi di bidang peraturan dan perundang-undangan dilakukan melalui amendementiga undang-undang perpajakan, yaitu: (1) Undang-undang Nomor 16 Tahun 2009 tentangPenetapan Peraturan Pemerintah Pengganti Undang-undang Nomor 5 Tahun 2008 tentangPerubahan Keempat Atas Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan UmumDan Tata Cara Perpajakan Menjadi Undang-undang; (2) Undang-undang Nomor 36 Tahun2008 tentang Perubahan Keempat Atas Undang-undang Nomor 7 Tahun 1983 tentang PajakPenghasilan; dan (3) Undang-undang Nomor 42 Tahun 2009 tentang Perubahan KetigaAtas Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang danJasa dan Pajak Penjualan Atas Barang Mewah.

Sesuai dengan Undang-undang Nomor 36 tahun 2008, tarif PPh badan mengalamipenurunan dari 28 persen pada tahun 2009 menjadi 25 persen pada tahun 2010. Selain itu,pemberian diskon atas tarif PPh badan 5 persen lebih rendah dari tarif normal tetap diberikankepada perusahaan-perusahaan masuk bursa yang minimal 40 persen sahamnya dikuasaioleh publik.

Reformasi di bidang pengawasan dan penggalian potensi dilakukan melalui pembangunansuatu metode pengawasan dan penggalian potensi penerimaan pajak yang terstruktur,terukur, sistematis, standar, dan dapat dipertanggungjawabkan. Metode tersebutdikembangkan sejak awal tahun 2007 mencakup kegiatan mapping, profiling, danbenchmarking.

Dalam rangka meningkatkan kepatuhan membayar pajak (tax compliance), Pemerintahmencanangkan program sunset policy pada tahun 2008, dan diperpanjang hingga Februari2009. Program sunset policy ini mengatur tentang penghapusan sanksi administrasiperpajakan berupa bunga yang diatur dalam Pasal 37A Undang-undang Nomor 28 Tahun2007 tentang Perubahan Ketiga Atas Undang-undang Nomor 6 Tahun 1983 TentangKetentuan Umum dan Tata Cara Perpajakan. Selain bertujuan meningkatkan tax compliance,program ini juga dimaksudkan untuk mengakomodasi hasil kegiatan penggalian potensimelalui kegiatan mapping, profiling, dan benchmarking.

Sementara itu, dalam rangka mengoptimalkan penerimaan negara, Pemerintah telah danakan tetap melanjutkan kegiatan ekstensifikasi dan intensifikasi perpajakan. Sebagaimanatahun-tahun sebelumnya, program ekstensifikasi pada tahun 2010 dilakukan melalui tigapendekatan utama, yaitu: (1) pendekatan berbasis pemberi kerja dan bendahara Pemerintahdengan sasaran karyawan yang meliputi pemegang saham atau pemilik perusahaan,komisaris, direksi, staf, pekerja serta pegawai negeri sipil dan pejabat negara; (2) pendekatanberbasis properti dengan sasaran orang pribadi yang melakukan kegiatan usaha dan/ataumemiliki tempat usaha di pusat perdagangan dan/atau pertokoan, dan perumahan; dan(3) pendekatan berbasis profesi dengan sasaran dokter, artis, pengacara, notaris, akuntan,dan profesi lainnya. Sejauh ini kegiatan ekstensifikasi perpajakan dinilai cukup berhasil. Haltersebut ditunjukkan dengan adanya peningkatan jumlah wajib pajak dari 3,5 juta padatahun 2005 menjadi 14,1 juta pada April 2010. Sedangkan program intensifikasi ataupenggalian potensi perpajakan dari wajib pajak yang telah terdaftar dilaksanakan melalui

III-7Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

(1) kegiatan mapping dan benchmarking; (2) pemantapan profil seluruh wajib pajak KPPMadya; (3) pemantapan profil seluruh wajib pajak KPP Large Tax Office (LTO) dan Khusus;(4) pemantapan profil 500 wajib pajak KPP Pratama; (5) pembuatan profil high rise building;(6) pengawasan intensif dari PPh Pasal 25 retailer; dan (7) pengawasan intensif wajib pajakorang pribadi potensial. Kegiatan-kegiatan tersebut merupakan suatu metode penggalianpotensi dan pengawasan penerimaan pajak yang terstruktur, sistematis, terukur, dan salingterkait, yang telah dikembangkan sejak tahun 2007.

Untuk menindaklanjuti program sunset policy, Pemerintah melakukan kegiatan yangmenitikberatkan pada law enforcement dan pembinaan kepada wajib pajak. Kegiatan lawenforcement dilakukan melalui penagihan, pemeriksaan, dan penyidikan. Sedangkankegiatan pembinaan dilakukan dengan membangun komunikasi kepada setiap wajib pajakmelalui pendidikan perpajakan (tax education), menjaga hubungan dengan wajib pajak(maintenance), dan pelayanan yang lebih baik kepada masyarakat.

Di bidang kepabeanan dan cukai, Pemerintah telah dan akan terus melakukan upaya-upayauntuk meningkatkan penerimaan, tanpa mengesampingkan fungsi utama kepabeanan cukaisebagai regulator dalam rangka melancarkan arus barang dari transaksi perdaganganinternasional (trade facilitation) dan melindungi masyarakat dari ekses negatif dari masuknyabarang-barang pembatasan dan larangan serta narkotika (community protection). Dalamhal ini, Pemerintah akan terus melanjutkan program reformasi melalui pembentukan KantorPengawasan dan Pelayanan Bea dan Cukai (KPPBC) Madya, serta melakukan programintensifikasi melalui peningkatan akurasi penelitian nilai pabean dan klasifikasi, peningkatanefektivitas pemeriksaan fisik barang, dan optimalisasi sarana operasi seperti kapal patroli,mesin sinar X, dan mesin sinar gamma.

Selanjutnya, untuk menjamin penegakan hukum (law enforcement) di bidang kepabeanandan cukai, Pemerintah meningkatkan fungsi pengawasan dan audit. Peningkatanpengawasan dilakukan antara lain dengan (1) mengembangkan manajemen risikokepabeanan dan cukai; (2) membangun sistem dokumentasi pelanggaran kepabeanan dancukai; (3) melaksanakan pemberantasan penggunaan pita cukai palsu; (4) melaksanakanpemberantasan peredaran rokok ilegal; dan (5) melaksanakan pemberantasanpenyalahgunaan fasilitas kepabeanan dan cukai. Sedangkan peningkatan audit dilakukanantara lain melalui (1) pembuatan dokumentasi sistem informasi perencanaan audit;(2) penyusunan database profil dan objek audit; (3) monitoring pelaksanaan audit; serta(4) penyempurnaan aplikasi sistem audit.

Khusus di bidang kepabeanan, langkah-langkah yang telah dilakukan Pemerintah dalamupaya meningkatkan penerimaan antara lain (1) pengembangan otomasi sistem pelayanankepabeanan dan cukai; (2) pemberian fasilitas/kemudahan dalam pelayanan kepabeanan(Pre Entry Classification, Customs Advice, dan Pre-Notification); (3) pemberian fasilitasterhadap industri substitusi impor dan industri orientasi ekspor; (4) pembentukan kantorpelayanan utama dan KPPBC Madya; (5) peningkatan pengawasan terhadap lalu lintasbarang impor dan ekspor; (6) mendukung kerjasama perdagangan internasional, baikbilateral, regional, maupun multilateral; (7) penerapan National Single Windows (NSW)dan portal Indonesia National Single Windows (INSW); (8) peningkatan pelayanankepabeanan melalui jalur mitra utama (MITA) dan jalur prioritas; (9) penegakan hukum dibidang kepabeanan melalui risk management, risk assesment, profiling, dan targeting; dan(10) meningkatkan kepatuhan pengguna jasa kepabeanan dalam memenuhi kewajibannya.

Bab III

III-8 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

Khusus di bidang cukai, sesuai dengan Undang-undang Nomor 39 Tahun 2007 tentangCukai, penyempurnaan terhadap peraturan-peraturan pelaksanaan maupun sistem prosedurdi bidang cukai dilakukan secara bertahap sehingga dapat memberikan perlindungan ataskesehatan masyarakat dengan tetap mempertimbangkan faktor daya serap tenaga kerja.Upaya yang dilakukan antara lain melalui (1) penyempurnaan ketentuan mengenai perizinandi bidang cukai; (2) penyederhanaan golongan pengusaha dan tarif cukai; (3) peningkatanpelayanan di bidang cukai; (4) peningkatan pengawasan di bidang cukai; (5) peningkatanpemahaman ketentuan di bidang cukai (sosialisasi); (6) penerapan kode etik (reward andpunishment); dan (7) peningkatan security feature pita cukai untuk menghilangkan praktekpemalsuan cukai.

Selanjutnya pada tahun 2010, beberapa upaya yang dilakukan Pemerintah dalam rangkaoptimalisasi penerimaan cukai antara lain (1) peningkatan tarif cukai hasil tembakau berkisarantara 9,6 persen sampai dengan 21,0 persen sesuai dengan jenis hasil tembakau, yaitusigaret kretek mesin (SKM), sigaret kretek tangan (SKT), dan sigaret putih mesin (SPM);(2) perubahan ketentuan mengenai perizinan; (3) penyederhanaan golongan pengusahadan tarif cukai; serta (4) peningkatan tarif cukai minuman mengandung ethil alkohol(MMEA) rata-rata sebesar 228,1 persen untuk MMEA dalam negeri dan 110,5 persen untukMMEA impor. Selain itu, Pemerintah juga melakukan peningkatan pengawasan, antaralain melalui: (1) peningkatan operasi pasar; (2) pemeriksaan lokasi pabrik; (3) peningkatansecurity features pita cukai; dan (4) peningkatan pengawasan peredaran MMEA impor.

3.2.1.1.1 Pajak Dalam Negeri

Dalam periode 2005–2009, penerimaan pajak dalam negeri mengalami pertumbuhan rata-rata 16,0 persen, yaitu dari Rp331,8 triliun pada tahun 2005 menjadi Rp601,3 triliun padatahun 2009. Pertumbuhan rata-rata tertinggi terjadi pada pos penerimaan PPh nonmigasserta PPN dan PPnBM yang mencapai 17,5 persen. Sementara itu, cukai sebagai penerimaanketiga terbesar setelah PPh serta PPN dan PPnBM mengalami pertumbuhan rata-rata sebesar14,3 persen. Kontributor utama dalam penerimaan pajak dalam negeri adalah PPh yangmemberikan kontribusi rata-rata 52,4 persen. Sedangkan kontributor terbesar kedua danketiga adalah PPN dan PPnBM serta cukai, yang masing-masing memberikan kontribusirata-rata 32,1 persen dan 9,3 persen. Pertumbuhan dan kontribusi rata-rata dari masing-masing jenis pajak dalam kategori pajak dalam negeri dapat dilihat pada Grafik III.2 danGrafik III.3.

53,245,4

-1,2

37,8

17,6 14,09,5

22,9 18,0 21,528,6

-7,2

13,6 11,6

1,9

17,4

25,6

13,7

87,0

18,3 19,7

75,0

28,835,7

6,9

-6,4

14,710,8

-35,0

6,8

-7,9 -4,3

16,010,7

2,7

(40)

(20)

0

20

40

60

80

PPh Migas

PPh Non Migas

PPN PBB BPHTB Cukai Pajak Lainnya

pe

rse

n (

y-o

-y)

GRAFIK III.2PERTUMBUHAN PENERIMAAN PERPAJAKAN DALAM NEGERI, 2005 – 2009

2005 2006 2007 2008 2009Sumber : Kementerian Keuangan

III-9Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

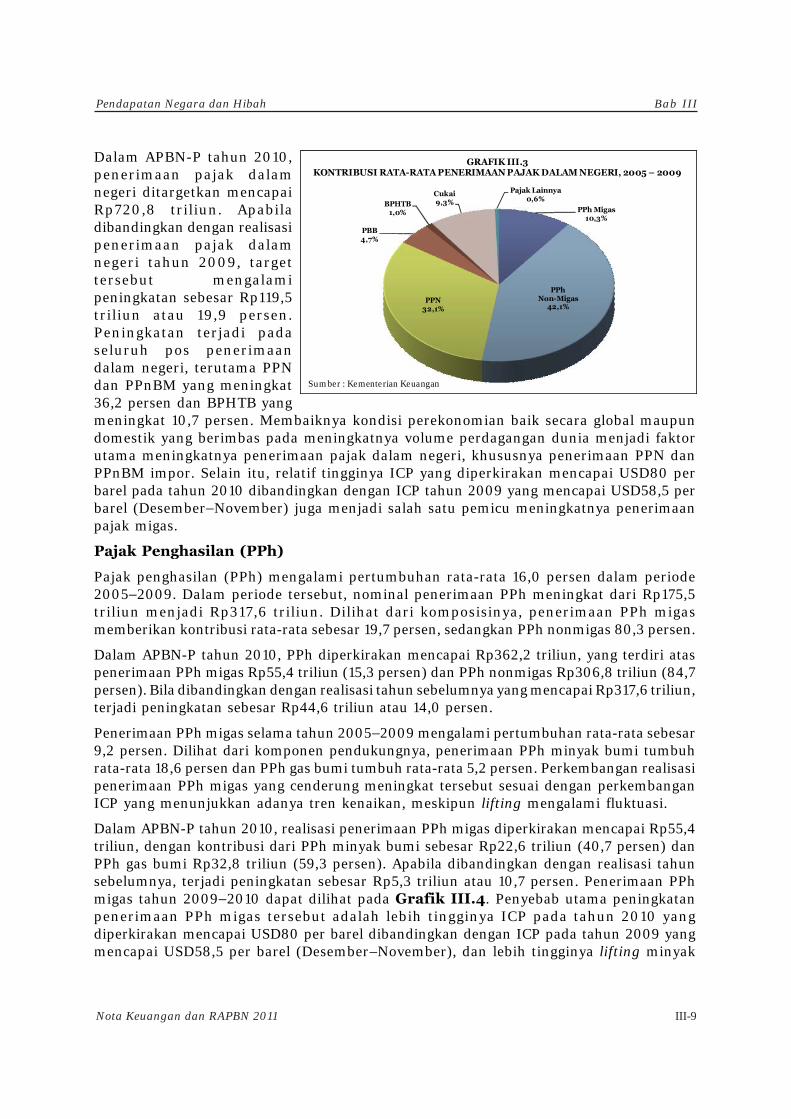

Dalam APBN-P tahun 2010,penerimaan pajak dalamnegeri ditargetkan mencapaiRp720,8 triliun. Apabiladibandingkan dengan realisasipenerimaan pajak dalamnegeri tahun 2009, targettersebut mengalamipeningkatan sebesar Rp119,5triliun atau 19,9 persen.Peningkatan terjadi padaseluruh pos penerimaandalam negeri, terutama PPNdan PPnBM yang meningkat36,2 persen dan BPHTB yangmeningkat 10,7 persen. Membaiknya kondisi perekonomian baik secara global maupundomestik yang berimbas pada meningkatnya volume perdagangan dunia menjadi faktorutama meningkatnya penerimaan pajak dalam negeri, khususnya penerimaan PPN danPPnBM impor. Selain itu, relatif tingginya ICP yang diperkirakan mencapai USD80 perbarel pada tahun 2010 dibandingkan dengan ICP tahun 2009 yang mencapai USD58,5 perbarel (Desember−November) juga menjadi salah satu pemicu meningkatnya penerimaanpajak migas.

Pajak Penghasilan (PPh)

Pajak penghasilan (PPh) mengalami pertumbuhan rata-rata 16,0 persen dalam periode2005−2009. Dalam periode tersebut, nominal penerimaan PPh meningkat dari Rp175,5triliun menjadi Rp317,6 triliun. Dilihat dari komposisinya, penerimaan PPh migasmemberikan kontribusi rata-rata sebesar 19,7 persen, sedangkan PPh nonmigas 80,3 persen.

Dalam APBN-P tahun 2010, PPh diperkirakan mencapai Rp362,2 triliun, yang terdiri ataspenerimaan PPh migas Rp55,4 triliun (15,3 persen) dan PPh nonmigas Rp306,8 triliun (84,7persen). Bila dibandingkan dengan realisasi tahun sebelumnya yang mencapai Rp317,6 triliun,terjadi peningkatan sebesar Rp44,6 triliun atau 14,0 persen.

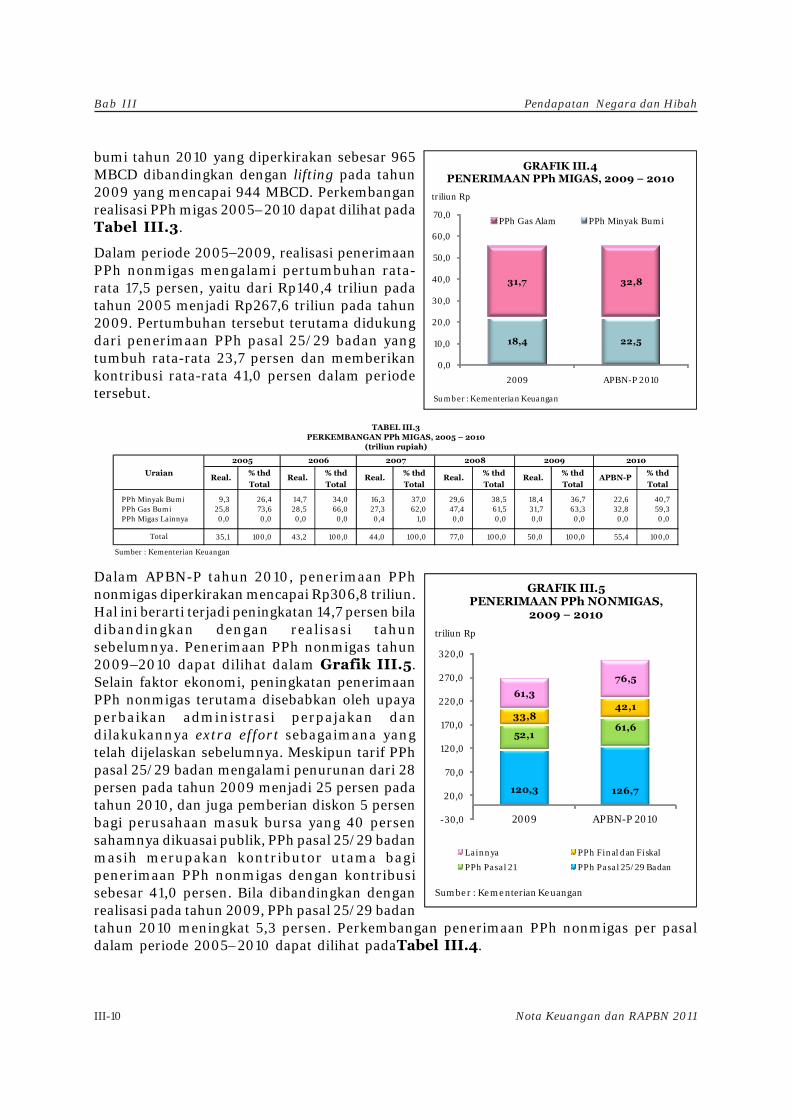

Penerimaan PPh migas selama tahun 2005−2009 mengalami pertumbuhan rata-rata sebesar9,2 persen. Dilihat dari komponen pendukungnya, penerimaan PPh minyak bumi tumbuhrata-rata 18,6 persen dan PPh gas bumi tumbuh rata-rata 5,2 persen. Perkembangan realisasipenerimaan PPh migas yang cenderung meningkat tersebut sesuai dengan perkembanganICP yang menunjukkan adanya tren kenaikan, meskipun lifting mengalami fluktuasi.

Dalam APBN-P tahun 2010, realisasi penerimaan PPh migas diperkirakan mencapai Rp55,4triliun, dengan kontribusi dari PPh minyak bumi sebesar Rp22,6 triliun (40,7 persen) danPPh gas bumi Rp32,8 triliun (59,3 persen). Apabila dibandingkan dengan realisasi tahunsebelumnya, terjadi peningkatan sebesar Rp5,3 triliun atau 10,7 persen. Penerimaan PPhmigas tahun 2009−2010 dapat dilihat pada Grafik III.4. Penyebab utama peningkatanpenerimaan PPh migas tersebut adalah lebih tingginya ICP pada tahun 2010 yangdiperkirakan mencapai USD80 per barel dibandingkan dengan ICP pada tahun 2009 yangmencapai USD58,5 per barel (Desember−November), dan lebih tingginya lifting minyak

PPh Migas10,3%

PPh Non-Migas

42,1%PPN

32,1%

PBB4,7%

BPHTB1,0%

Cukai9,3%

Pajak Lainnya0,6%

GRAFIK III.3KONTRIBUSI RATA-RATA PENERIMAAN PAJAK DALAM NEGERI, 2005 – 2009

Sumber : Kementerian Keuangan

Bab III

III-10 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

bumi tahun 2010 yang diperkirakan sebesar 965MBCD dibandingkan dengan lifting pada tahun2009 yang mencapai 944 MBCD. Perkembanganrealisasi PPh migas 2005–2010 dapat dilihat padaTabel III.3.

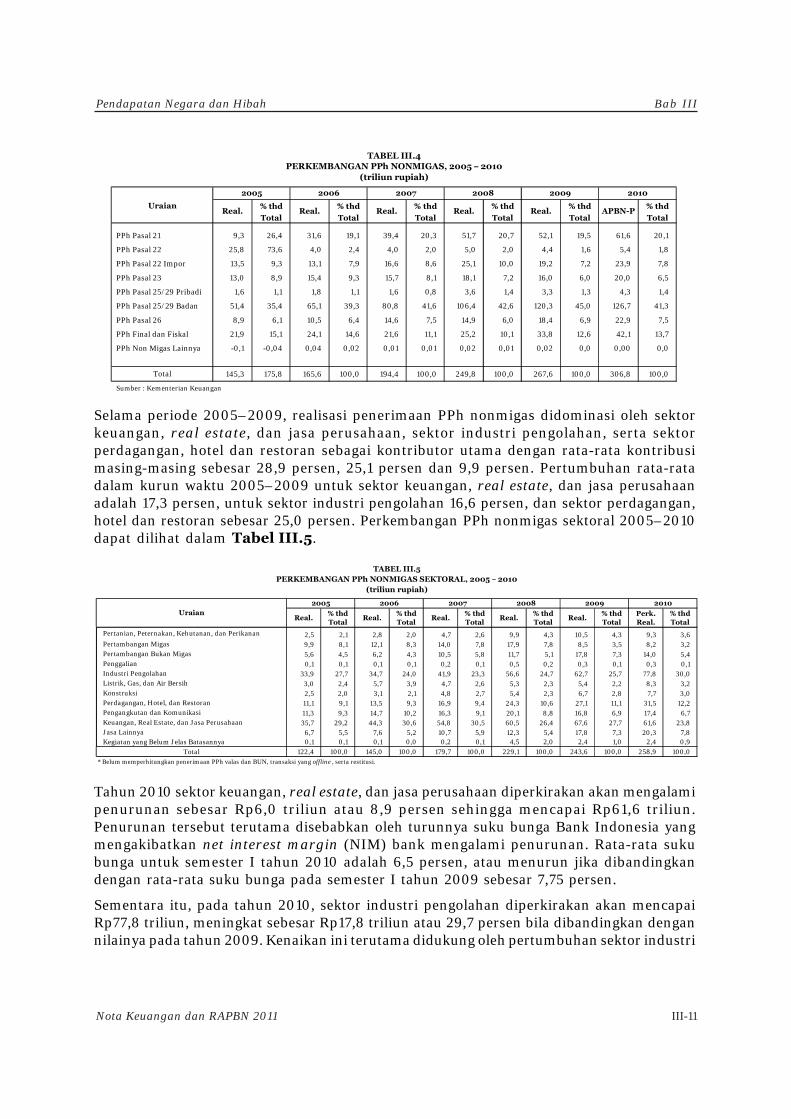

Dalam periode 2005−2009, realisasi penerimaanPPh nonmigas mengalami pertumbuhan rata-rata 17,5 persen, yaitu dari Rp140,4 triliun padatahun 2005 menjadi Rp267,6 triliun pada tahun2009. Pertumbuhan tersebut terutama didukungdari penerimaan PPh pasal 25/29 badan yangtumbuh rata-rata 23,7 persen dan memberikankontribusi rata-rata 41,0 persen dalam periodetersebut.

Dalam APBN-P tahun 2010, penerimaan PPhnonmigas diperkirakan mencapai Rp306,8 triliun.Hal ini berarti terjadi peningkatan 14,7 persen biladibandingkan dengan realisasi tahunsebelumnya. Penerimaan PPh nonmigas tahun2009−2010 dapat dilihat dalam Grafik III.5.Selain faktor ekonomi, peningkatan penerimaanPPh nonmigas terutama disebabkan oleh upayaperbaikan administrasi perpajakan dandilakukannya extra effort sebagaimana yangtelah dijelaskan sebelumnya. Meskipun tarif PPhpasal 25/29 badan mengalami penurunan dari 28persen pada tahun 2009 menjadi 25 persen padatahun 2010, dan juga pemberian diskon 5 persenbagi perusahaan masuk bursa yang 40 persensahamnya dikuasai publik, PPh pasal 25/29 badanmasih merupakan kontributor utama bagipenerimaan PPh nonmigas dengan kontribusisebesar 41,0 persen. Bila dibandingkan denganrealisasi pada tahun 2009, PPh pasal 25/29 badantahun 2010 meningkat 5,3 persen. Perkembangan penerimaan PPh nonmigas per pasaldalam periode 2005–2010 dapat dilihat padaTabel III.4.

120,3 126,7

52,161,6

33,842,1

61,3

76,5

-30,0

20,0

70,0

120,0

170,0

220,0

270,0

320,0

2009 APBN-P 2010

Lainnya PPh Final dan Fiskal

PPh Pasal 21 PPh Pasal 25/29 Badan

triliun Rp

GRAFIK III.5PENERIMAAN PPh NONMIGAS,

2009 − 2010

Sumber : Kementerian Keuangan

% thd % thd % thd % thd % thd % thd

Total Total Total Total Total Total

PPh Minyak Bumi 9,3 26,4 14,7 34,0 16,3 37,0 29,6 38,5 18,4 36,7 22,6 40,7PPh Gas Bumi 25,8 73,6 28,5 66,0 27,3 62,0 47,4 61,5 31,7 63,3 32,8 59,3PPh Migas Lainnya 0,0 0,0 0,0 0,0 0,4 1,0 0,0 0,0 0,0 0,0 0,0 0,0

35,1 100,0 43,2 100,0 44,0 100,0 77,0 100,0 50,0 100,0 55,4 100,0

Sumber : Kementerian Keuangan

TABEL III.3

APBN-PUraian

Real. Real. Real. Real.

2005 2006 2007 2008 2009

Real.

2010

PERKEMBANGAN PPh MIGAS, 2005 – 2010(triliun rupiah)

Total

18,4 22,5

31,7 32,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

2009 APBN-P 2010

PPh Gas Alam PPh Minyak Bumi

triliun Rp

GRAFIK III.4PENERIMAAN PPh MIGAS, 2009 − 2010

Sumber : Kementerian Keuangan

III-11Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

Selama periode 2005–2009, realisasi penerimaan PPh nonmigas didominasi oleh sektorkeuangan, real estate, dan jasa perusahaan, sektor industri pengolahan, serta sektorperdagangan, hotel dan restoran sebagai kontributor utama dengan rata-rata kontribusimasing-masing sebesar 28,9 persen, 25,1 persen dan 9,9 persen. Pertumbuhan rata-ratadalam kurun waktu 2005–2009 untuk sektor keuangan, real estate, dan jasa perusahaanadalah 17,3 persen, untuk sektor industri pengolahan 16,6 persen, dan sektor perdagangan,hotel dan restoran sebesar 25,0 persen. Perkembangan PPh nonmigas sektoral 2005–2010dapat dilihat dalam Tabel III.5.

Tahun 2010 sektor keuangan, real estate, dan jasa perusahaan diperkirakan akan mengalamipenurunan sebesar Rp6,0 triliun atau 8,9 persen sehingga mencapai Rp61,6 triliun.Penurunan tersebut terutama disebabkan oleh turunnya suku bunga Bank Indonesia yangmengakibatkan net interest margin (NIM) bank mengalami penurunan. Rata-rata sukubunga untuk semester I tahun 2010 adalah 6,5 persen, atau menurun jika dibandingkandengan rata-rata suku bunga pada semester I tahun 2009 sebesar 7,75 persen.

Sementara itu, pada tahun 2010, sektor industri pengolahan diperkirakan akan mencapaiRp77,8 triliun, meningkat sebesar Rp17,8 triliun atau 29,7 persen bila dibandingkan dengannilainya pada tahun 2009. Kenaikan ini terutama didukung oleh pertumbuhan sektor industri

% thd % thd % thd % thd % thd % thd

Total Total Total Total Total Total

PPh Pasal 21 9,3 26,4 31,6 19,1 39,4 20,3 51,7 20,7 52,1 19,5 61,6 20,1

PPh Pasal 22 25,8 73,6 4,0 2,4 4,0 2,0 5,0 2,0 4,4 1,6 5,4 1,8

PPh Pasal 22 Impor 13,5 9,3 13,1 7,9 16,6 8,6 25,1 10,0 19,2 7,2 23,9 7,8

PPh Pasal 23 13,0 8,9 15,4 9,3 15,7 8,1 18,1 7,2 16,0 6,0 20,0 6,5

PPh Pasal 25/29 Pribadi 1,6 1,1 1,8 1,1 1,6 0,8 3,6 1,4 3,3 1,3 4,3 1,4

PPh Pasal 25/29 Badan 51,4 35,4 65,1 39,3 80,8 41,6 106,4 42,6 120,3 45,0 126,7 41,3

PPh Pasal 26 8,9 6,1 10,5 6,4 14,6 7,5 14,9 6,0 18,4 6,9 22,9 7,5

PPh Final dan Fiskal 21,9 15,1 24,1 14,6 21,6 11,1 25,2 10,1 33,8 12,6 42,1 13,7

PPh Non Migas Lainnya -0,1 -0,04 0,04 0,02 0,01 0,01 0,02 0,01 0,02 0,0 0,00 0,0

145,3 175,8 165,6 100,0 194,4 100,0 249,8 100,0 267,6 100,0 306,8 100,0

Sumber : Kementerian Keuangan

2007 2008

Total

PERKEMBANGAN PPh NONMIGAS, 2005 – 2010TABEL III.4

(triliun rupiah)

APBN-P

2009

UraianReal. Real. Real. Real. Real.

2005 2006 2010

Real.% thd Total

Real.% thd Total

Real.% thd Total

Real.% thd Total

Real.% thd Total

Perk.Real.

% thd Total

Pertanian, Peternakan, Kehutanan, dan Perikanan 2,5 2,1 2,8 2,0 4,7 2,6 9,9 4,3 10,5 4,3 9,3 3,6Pertambangan Migas 9,9 8,1 12,1 8,3 14,0 7,8 17,9 7,8 8,5 3,5 8,2 3,2Pertambangan Bukan Migas 5,6 4,5 6,2 4,3 10,5 5,8 11,7 5,1 17,8 7,3 14,0 5,4Penggalian 0,1 0,1 0,1 0,1 0,2 0,1 0,5 0,2 0,3 0,1 0,3 0,1Industri Pengolahan 33,9 27,7 34,7 24,0 41,9 23,3 56,6 24,7 62,7 25,7 77,8 30,0Listrik, Gas, dan Air Bersih 3,0 2,4 5,7 3,9 4,7 2,6 5,3 2,3 5,4 2,2 8,3 3,2Konstruksi 2,5 2,0 3,1 2,1 4,8 2,7 5,4 2,3 6,7 2,8 7,7 3,0Perdagangan, Hotel, dan Restoran 11,1 9,1 13,5 9,3 16,9 9,4 24,3 10,6 27,1 11,1 31,5 12,2Pengangkutan dan Komunikasi 11,3 9,3 14,7 10,2 16,3 9,1 20,1 8,8 16,8 6,9 17,4 6,7Keuangan, Real Estate, dan Jasa Perusahaan 35,7 29,2 44,3 30,6 54,8 30,5 60,5 26,4 67,6 27,7 61,6 23,8Jasa Lainnya 6,7 5,5 7,6 5,2 10,7 5,9 12,3 5,4 17,8 7,3 20,3 7,8Kegiatan yang Belum Jelas Batasannya 0,1 0,1 0,1 0,0 0,2 0,1 4,5 2,0 2,4 1,0 2,4 0,9

Total 122,4 100,0 145,0 100,0 179,7 100,0 229,1 100,0 243,6 100,0 258,9 100,0* Belum memperhitungkan penerimaan PPh valas dan BUN, transaksi yang offline , serta restitusi.

TABEL III.5PERKEMBANGAN PPh NONMIGAS SEKTORAL, 2005 − 2010

(triliun rupiah)

Uraian2005 2006 2007 2008 2009 2010

Bab III

III-12 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

pengolahan. Sedangkan sektor perdagangan, hotel dan restoran diperkirakan akan mengalamikenaikan sebesar Rp4,9 triliun atau 18,5 persen dibandingkan tahun 2009 sehingga mencapaiRp31,5 triliun.

PPN dan PPnBM

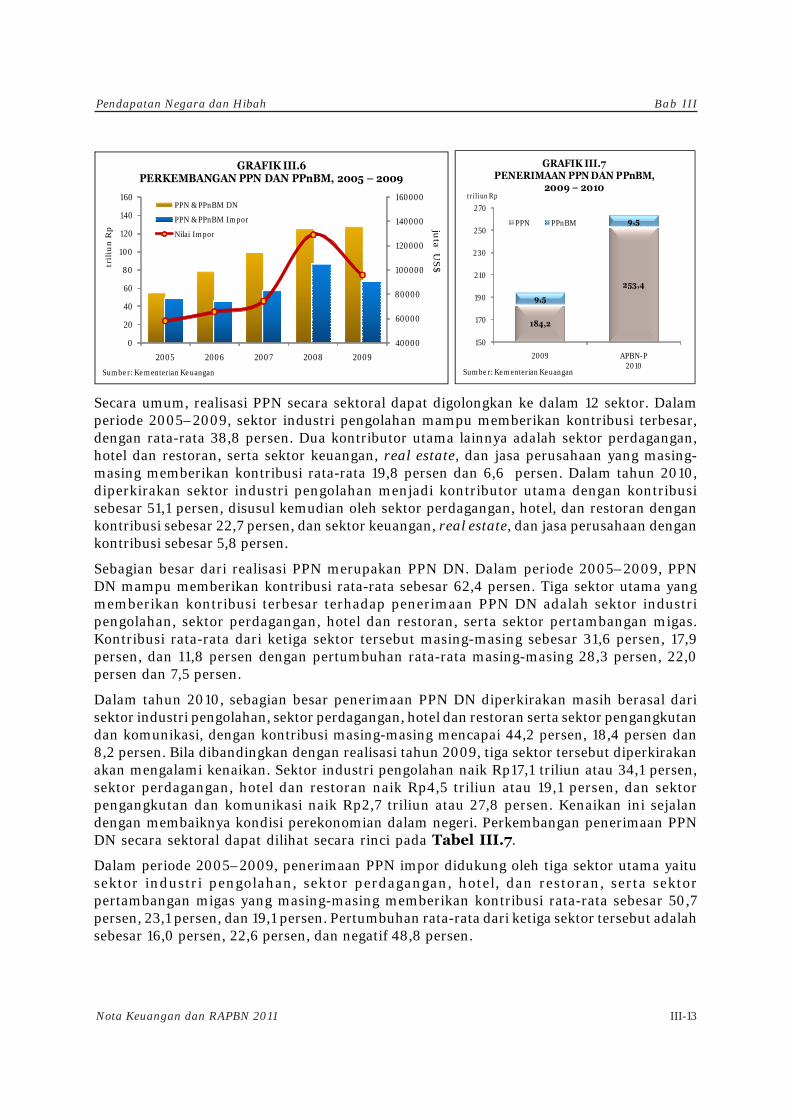

Penerimaaan PPN dan PPnBM selama periode 2005–2009 mengalami pertumbuhan rata-rata 17,5 persen. Secara komposisi, PPN dan PPnBM dalam negeri tumbuh rata-rata 23,8persen, lebih tinggi bila dibandingkan dengan PPN dan PPnBM impor yang tumbuh rata-rata 8,8 persen dalam periode tersebut. Dari sisi besarnya kontribusi, PPN dan PPnBM dalamnegeri mampu memberikan kontribusi rata-rata sebesar 61,1 persen dari total penerimaanPPN dan PPnBM, sedangkan PPN dan PPnBM impor memberikan kontribusi rata-rata 38,9persen.

Dalam APBN-P tahun 2010, penerimaan PPN dan PPnBM ditargetkan sebesar Rp263,0triliun, yang terdiri dari atas PPN dan PPnBM dalam negeri Rp163,0 triliun (63,1 persen)dan PPN dan PPnBM impor Rp99,7 triliun (37,9 persen). Perkembangan PPN dan PPnBMdalam periode 2005–2010 dapat dilihat dalam Tabel III.6.

Bila dibandingkan dengan realisasi tahun 2009, target pada tahun 2010 tersebut meningkatRp69,9 triliun atau 36,2 persen. Peningkatan terutama terjadi pada PPN dan PPnBM impordengan pertumbuhan 50,4 persen, jauh lebih tinggi dari pertumbuhan tahun sebelumnyayang mengalami pertumbuhan negatif. Secara umum, peningkatan PPN dan PPnBM importersebut sejalan dengan meningkatnya volume perdagangan dunia, yang berimbas padameningkatnya kegiatan ekspor-impor Indonesia.

Di sisi lain, penerimaan PPN dan PPnBM dalam negeri mengalami pertumbuhan sebesar28,8 persen, lebih rendah dari pertumbuhan tahun sebelumnya. Salah satu faktor yangmengakibatkan melemahnya pertumbuhan PPN dan PPnBM dalam negeri ini adalahrendahnya konsumsi Pemerintah yang pada kuartal I 2010 yang mengalami penurunansebesar 8,8 persen (y-o-y). Pada periode yang sama tahun sebelumnya, realisasi konsumsiPemerintah cukup tinggi sebagai akibat dilaksanakannya kegiatan Pemilu. PerkembanganPPN dan PPnBM serta nilai impor dalam periode 2005–2009 dapat dilihat padaGrafik III.6 dan penerimaan PPN dan PPnBM tahun 2010 dapat dilihat padaGrafik III.7.

% thd % thd % thd % thd % thd % thdTotal Total Total Total Total Total

a. PPN 94,0 92,8 118,2 96,1 147,4 95,4 198,2 94,5 184,2 95,4 253,4 96,4

PPN DN 48,8 48,1 74,8 60,8 93,3 60,3 116,7 55,7 120,4 62,4 156,4 59,5

PPN Impor 44,9 44,3 43,1 35,0 53,9 34,9 81,1 38,7 63,4 32,9 96,7 36,8

PPN Lainnya 0,3 0,3 0,3 0,2 0,3 0,2 0,3 0,1 0,3 0,1 0,3 0,1

b. PPnBM 7,3 7,2 4,8 3,9 7,1 4,6 11,5 5,5 8,9 4,6 9,5 3,6

PPnBM DN 4,9 4,8 3,1 2,5 4,7 3,0 7,5 3,6 6,1 3,2 6,6 2,5

PPnBM Impor 2,4 2,4 1,7 1,4 2,4 1,6 4,0 1,9 2,8 1,5 3,0 1,1

PPnBM Lainnya 0,0 0,0 0,002 0,002 0,021 0,01 0,012 0,01 0,015 0,01 0,01 0,004

Total (a+b) 101,3 100,0 123,0 100,0 154,5 100,0 209,6 100,0 193,1 100,0 263,0 100,0

Sumber : Kementerian Keuangan

TABEL III.6

(triliun rupiah)

APBN-PUraian

Real. Real. Real. Real.

20092005 2006 2007 2008 2010

Real.

PERKEMBANGAN PPN DAN PPnBM, 2005 − 2010

III-13Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

Secara umum, realisasi PPN secara sektoral dapat digolongkan ke dalam 12 sektor. Dalamperiode 2005–2009, sektor industri pengolahan mampu memberikan kontribusi terbesar,dengan rata-rata 38,8 persen. Dua kontributor utama lainnya adalah sektor perdagangan,hotel dan restoran, serta sektor keuangan, real estate, dan jasa perusahaan yang masing-masing memberikan kontribusi rata-rata 19,8 persen dan 6,6 persen. Dalam tahun 2010,diperkirakan sektor industri pengolahan menjadi kontributor utama dengan kontribusisebesar 51,1 persen, disusul kemudian oleh sektor perdagangan, hotel, dan restoran dengankontribusi sebesar 22,7 persen, dan sektor keuangan, real estate, dan jasa perusahaan dengankontribusi sebesar 5,8 persen.

Sebagian besar dari realisasi PPN merupakan PPN DN. Dalam periode 2005–2009, PPNDN mampu memberikan kontribusi rata-rata sebesar 62,4 persen. Tiga sektor utama yangmemberikan kontribusi terbesar terhadap penerimaan PPN DN adalah sektor industripengolahan, sektor perdagangan, hotel dan restoran, serta sektor pertambangan migas.Kontribusi rata-rata dari ketiga sektor tersebut masing-masing sebesar 31,6 persen, 17,9persen, dan 11,8 persen dengan pertumbuhan rata-rata masing-masing 28,3 persen, 22,0persen dan 7,5 persen.

Dalam tahun 2010, sebagian besar penerimaan PPN DN diperkirakan masih berasal darisektor industri pengolahan, sektor perdagangan, hotel dan restoran serta sektor pengangkutandan komunikasi, dengan kontribusi masing-masing mencapai 44,2 persen, 18,4 persen dan8,2 persen. Bila dibandingkan dengan realisasi tahun 2009, tiga sektor tersebut diperkirakanakan mengalami kenaikan. Sektor industri pengolahan naik Rp17,1 triliun atau 34,1 persen,sektor perdagangan, hotel dan restoran naik Rp4,5 triliun atau 19,1 persen, dan sektorpengangkutan dan komunikasi naik Rp2,7 triliun atau 27,8 persen. Kenaikan ini sejalandengan membaiknya kondisi perekonomian dalam negeri. Perkembangan penerimaan PPNDN secara sektoral dapat dilihat secara rinci pada Tabel III.7.

Dalam periode 2005–2009, penerimaan PPN impor didukung oleh tiga sektor utama yaitusektor industri pengolahan, sektor perdagangan, hotel, dan restoran, serta sektorpertambangan migas yang masing-masing memberikan kontribusi rata-rata sebesar 50,7persen, 23,1 persen, dan 19,1 persen. Pertumbuhan rata-rata dari ketiga sektor tersebut adalahsebesar 16,0 persen, 22,6 persen, dan negatif 48,8 persen.

40000

60000

80000

100000

120000

140000

160000

0

20

40

60

80

100

120

140

160

2005 2006 2007 2008 2009

Sumber: Kementerian Keuangan

GRAFIK III.6PERKEMBANGAN PPN DAN PPnBM, 2005 – 2009

PPN & PPnBM DN

PPN & PPnBM Impor

Nilai Impor

tril

iun

Rp ju

ta U

S$

184,2

253,4

9,5

9,5

150

170

190

210

230

250

270

2009 APBN-P2010

Sumber: Kementerian Keuangan

GRAFIK III.7PENERIMAAN PPN DAN PPnBM,

2009 − 2010

PPN PPnBM

triliun Rp

Bab III

III-14 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

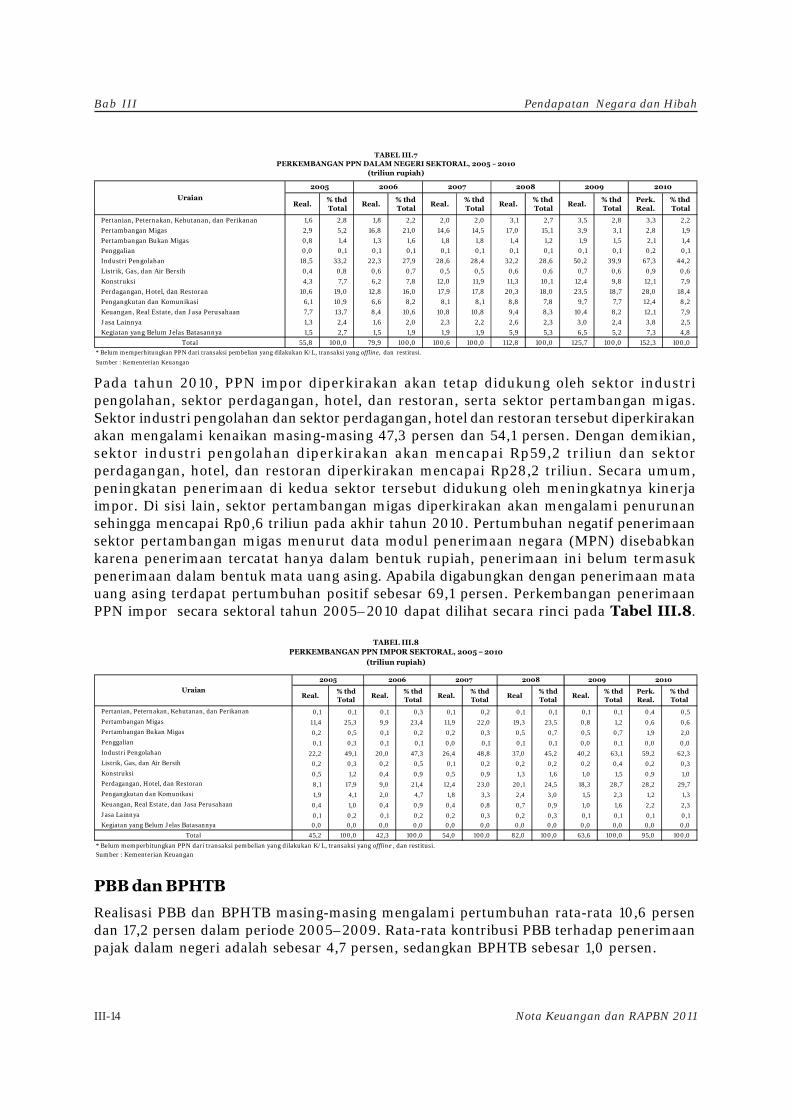

Pada tahun 2010, PPN impor diperkirakan akan tetap didukung oleh sektor industripengolahan, sektor perdagangan, hotel, dan restoran, serta sektor pertambangan migas.Sektor industri pengolahan dan sektor perdagangan, hotel dan restoran tersebut diperkirakanakan mengalami kenaikan masing-masing 47,3 persen dan 54,1 persen. Dengan demikian,sektor industri pengolahan diperkirakan akan mencapai Rp59,2 triliun dan sektorperdagangan, hotel, dan restoran diperkirakan mencapai Rp28,2 triliun. Secara umum,peningkatan penerimaan di kedua sektor tersebut didukung oleh meningkatnya kinerjaimpor. Di sisi lain, sektor pertambangan migas diperkirakan akan mengalami penurunansehingga mencapai Rp0,6 triliun pada akhir tahun 2010. Pertumbuhan negatif penerimaansektor pertambangan migas menurut data modul penerimaan negara (MPN) disebabkankarena penerimaan tercatat hanya dalam bentuk rupiah, penerimaan ini belum termasukpenerimaan dalam bentuk mata uang asing. Apabila digabungkan dengan penerimaan matauang asing terdapat pertumbuhan positif sebesar 69,1 persen. Perkembangan penerimaanPPN impor secara sektoral tahun 2005–2010 dapat dilihat secara rinci pada Tabel III.8.

PBB dan BPHTB

Realisasi PBB dan BPHTB masing-masing mengalami pertumbuhan rata-rata 10,6 persendan 17,2 persen dalam periode 2005–2009. Rata-rata kontribusi PBB terhadap penerimaanpajak dalam negeri adalah sebesar 4,7 persen, sedangkan BPHTB sebesar 1,0 persen.

Real.% thd Total

Real.% thd Total

Real.% thd Total

Real.% thd Total

Real.% thd Total

Perk.Real.

% thd Total

Pertanian, Peternakan, Kehutanan, dan Perikanan 1,6 2,8 1,8 2,2 2,0 2,0 3,1 2,7 3,5 2,8 3,3 2,2

Pertambangan Migas 2,9 5,2 16,8 21,0 14,6 14,5 17,0 15,1 3,9 3,1 2,8 1,9

Pertambangan Bukan Migas 0,8 1,4 1,3 1,6 1,8 1,8 1,4 1,2 1,9 1,5 2,1 1,4

Penggalian 0,0 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,2 0,1

Industri Pengolahan 18,5 33,2 22,3 27,9 28,6 28,4 32,2 28,6 50,2 39,9 67,3 44,2

Listrik, Gas, dan Air Bersih 0,4 0,8 0,6 0,7 0,5 0,5 0,6 0,6 0,7 0,6 0,9 0,6

Konstruksi 4,3 7,7 6,2 7,8 12,0 11,9 11,3 10,1 12,4 9,8 12,1 7,9

Perdagangan, Hotel, dan Restoran 10,6 19,0 12,8 16,0 17,9 17,8 20,3 18,0 23,5 18,7 28,0 18,4

Pengangkutan dan Komunikasi 6,1 10,9 6,6 8,2 8,1 8,1 8,8 7,8 9,7 7,7 12,4 8,2

Keuangan, Real Estate, dan Jasa Perusahaan 7,7 13,7 8,4 10,6 10,8 10,8 9,4 8,3 10,4 8,2 12,1 7,9

Jasa Lainnya 1,3 2,4 1,6 2,0 2,3 2,2 2,6 2,3 3,0 2,4 3,8 2,5

Kegiatan yang Belum Jelas Batasannya 1,5 2,7 1,5 1,9 1,9 1,9 5,9 5,3 6,5 5,2 7,3 4,8

Total 55,8 100,0 79,9 100,0 100,6 100,0 112,8 100,0 125,7 100,0 152,3 100,0

Sumber : Kementerian Keuangan

* Belum memperhitungkan PPN dari transaksi pembelian yang dilakukan K/L, transaksi yang offline, dan restitusi.

TABEL III.7PERKEMBANGAN PPN DALAM NEGERI SEKTORAL, 2005 − 2010

(triliun rupiah)

Uraian

2005 2006 2007 2008 2009 2010

Real.% thd Total

Real.% thd Total

Real.% thd Total

Real% thd Total

Real.% thd Total

Perk.Real.

% thd Total

Pertanian, Peternakan, Kehutanan, dan Perikanan 0,1 0,1 0,1 0,3 0,1 0,2 0,1 0,1 0,1 0,1 0,4 0,5

Pertambangan Migas 11,4 25,3 9,9 23,4 11,9 22,0 19,3 23,5 0,8 1,2 0,6 0,6Pertambangan Bukan Migas 0,2 0,5 0,1 0,2 0,2 0,3 0,5 0,7 0,5 0,7 1,9 2,0Penggalian 0,1 0,3 0,1 0,1 0,0 0,1 0,1 0,1 0,0 0,1 0,0 0,0Industri Pengolahan 22,2 49,1 20,0 47,3 26,4 48,8 37,0 45,2 40,2 63,1 59,2 62,3Listrik, Gas, dan Air Bersih 0,2 0,3 0,2 0,5 0,1 0,2 0,2 0,2 0,2 0,4 0,2 0,3

Konstruksi 0,5 1,2 0,4 0,9 0,5 0,9 1,3 1,6 1,0 1,5 0,9 1,0Perdagangan, Hotel, dan Restoran 8,1 17,9 9,0 21,4 12,4 23,0 20,1 24,5 18,3 28,7 28,2 29,7Pengangkutan dan Komunikasi 1,9 4,1 2,0 4,7 1,8 3,3 2,4 3,0 1,5 2,3 1,2 1,3Keuangan, Real Estate, dan Jasa Perusahaan 0,4 1,0 0,4 0,9 0,4 0,8 0,7 0,9 1,0 1,6 2,2 2,3Jasa Lainnya 0,1 0,2 0,1 0,2 0,2 0,3 0,2 0,3 0,1 0,1 0,1 0,1Kegiatan yang Belum Jelas Batasannya 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Total 45,2 100,0 42,3 100,0 54,0 100,0 82,0 100,0 63,6 100,0 95,0 100,0

Sumber : Kementerian Keuangan* Belum memperhitungkan PPN dari transaksi pembelian yang dilakukan K/L, transaksi yang offline , dan restitusi.

TABEL III.8PERKEMBANGAN PPN IMPOR SEKTORAL, 2005 – 2010

(triliun rupiah)

Uraian

2005 2006 2007 2008 2009 2010

III-15Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

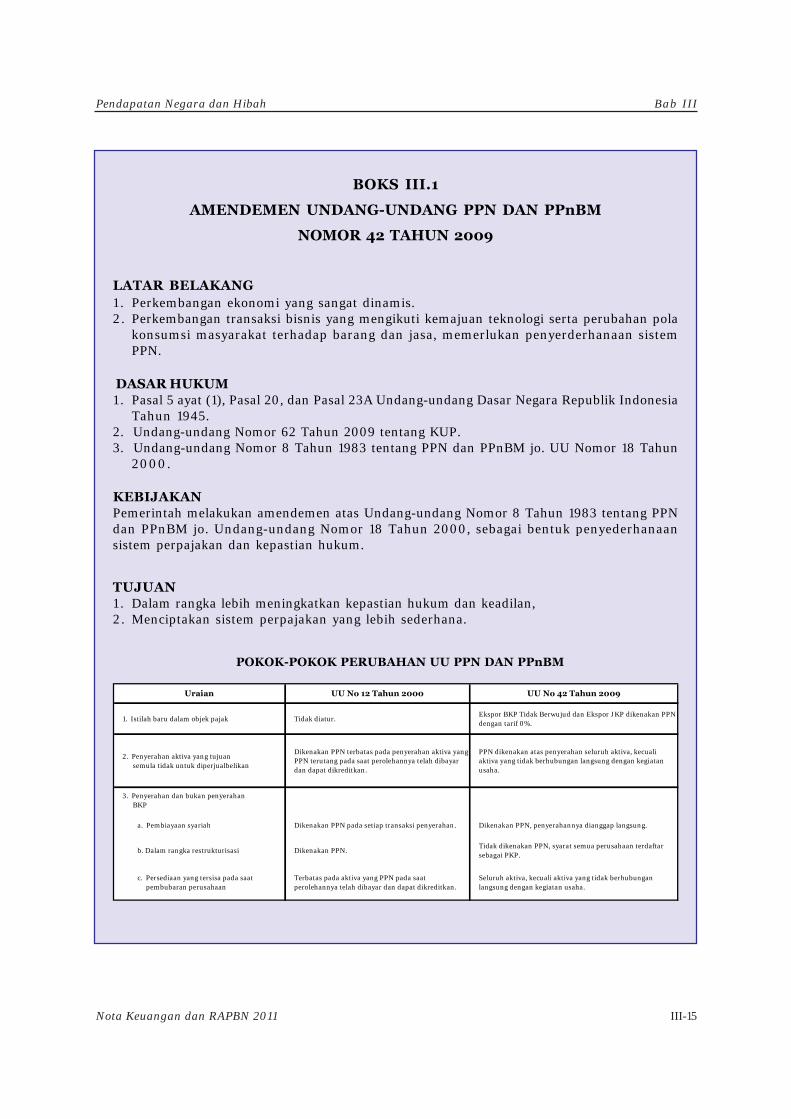

BOKS III.1

AMENDEMEN UNDANG-UNDANG PPN DAN PPnBM

NOMOR 42 TAHUN 2009

LATAR BELAKANG1 . Perkembangan ekonomi yang sangat dinamis.2. Perkembangan transaksi bisnis yang mengikuti kemajuan teknologi serta perubahan pola

konsumsi masyarakat terhadap barang dan jasa, memerlukan penyerderhanaan sistemPPN.

DASAR HUKUM1 . Pasal 5 ayat (1), Pasal 20, dan Pasal 23A Undang-undang Dasar Negara Republik Indonesia

Tahun 1945.2. Undang-undang Nomor 62 Tahun 2009 tentang KUP.3. Undang-undang Nomor 8 Tahun 1983 tentang PPN dan PPnBM jo. UU Nomor 18 Tahun

2000.

KEBIJAKANPemerintah melakukan amendemen atas Undang-undang Nomor 8 Tahun 1983 tentang PPNdan PPnBM jo. Undang-undang Nomor 18 Tahun 2000, sebagai bentuk penyederhanaansistem perpajakan dan kepastian hukum.

TUJUAN1 . Dalam rangka lebih meningkatkan kepastian hukum dan keadilan,2. Menciptakan sistem perpajakan yang lebih sederhana.

POKOK-POKOK PERUBAHAN UU PPN DAN PPnBM

Uraian UU No 12 Tahun 2000 UU No 42 Tahun 2009

1. Istilah baru dalam objek pajak Tidak diatur.Ekspor BKP Tidak Berwujud dan Ekspor JKP dikenakan PPN dengan tarif 0%.

2. Penyerahan aktiva yang tujuan semula tidak untuk diperjualbelikan

Dikenakan PPN terbatas pada penyerahan aktiva yang PPN terutang pada saat perolehannya telah dibayar dan dapat dikreditkan.

PPN dikenakan atas penyerahan seluruh aktiva, kecuali aktiva yang tidak berhubungan langsung dengan kegiatan usaha.

3. Penyerahan dan bukan penyerahan BKP

a. Pembiayaan syariah Dikenakan PPN pada setiap transaksi penyerahan. Dikenakan PPN, penyerahannya dianggap langsung.

c. Persediaan yang tersisa pada saat pembubaran perusahaan

Terbatas pada aktiva yang PPN pada saat perolehannya telah dibayar dan dapat dikreditkan.

Seluruh aktiva, kecuali aktiva yang tidak berhubungan langsung dengan kegiatan usaha.

b. Dalam rangka restrukturisasi Dikenakan PPN.Tidak dikenakan PPN, syarat semua perusahaan terdaftar sebagai PKP.

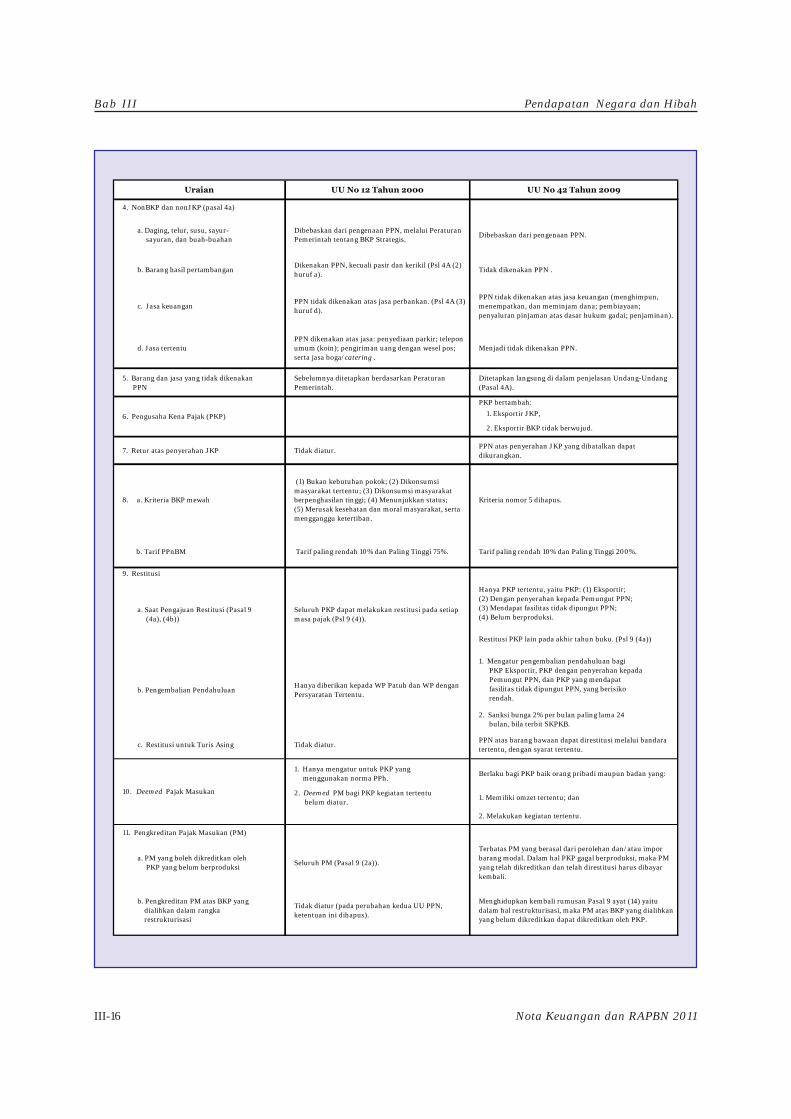

Bab III

III-16 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

Uraian UU No 12 Tahun 2000 UU No 42 Tahun 2009

4. NonBKP dan nonJKP (pasal 4a)

a. Daging, telur, susu, sayur- sayuran, dan buah-buahan

Dibebaskan dari pengenaan PPN, melalui Peraturan Pemerintah tentang BKP Strategis.

Dibebaskan dari pengenaan PPN.

b. Barang hasil pertambangan Dikenakan PPN, kecuali pasir dan kerikil (Psl 4A (2) huruf a).

Tidak dikenakan PPN .

5. Barang dan jasa yang tidak dikenakan PPN

Sebelumnya ditetapkan berdasarkan Peraturan Pemerintah.

Ditetapkan langsung di dalam penjelasan Undang-Undang (Pasal 4A).

PKP bertambah:

1. Eksportir JKP,

2. Eksportir BKP tidak berwujud.

7. Retur atas penyerahan JKP Tidak diatur.PPN atas penyerahan JKP yang dibatalkan dapat dikurangkan.

8. a. Kriteria BKP mewah

(1) Bukan kebutuhan pokok; (2) Dikonsumsi masyarakat tertentu; (3) Dikonsumsi masyarakat berpenghasilan tinggi; (4) Menunjukkan status; (5) Merusak kesehatan dan moral masyarakat, serta mengganggu ketertiban.

Kriteria nomor 5 dihapus.

b. Tarif PPnBM Tarif paling rendah 10% dan Paling Tinggi 75%. Tarif paling rendah 10% dan Paling Tinggi 200%.

9. Restitusi

Hanya PKP tertentu, yaitu PKP: (1) Eksportir; (2) Dengan penyerahan kepada Pemungut PPN; (3) Mendapat fasilitas tidak dipungut PPN; (4) Belum berproduksi.

Restitusi PKP lain pada akhir tahun buku. (Psl 9 (4a))

1. Mengatur pengembalian pendahuluan bagi PKP Eksportir, PKP dengan penyerahan kepada Pemungut PPN, dan PKP yang mendapat fasilitas tidak dipungut PPN, yang berisiko rendah.

2. Sanksi bunga 2% per bulan paling lama 24 bulan, bila terbit SKPKB.

c. Restitusi untuk Turis Asing Tidak diatur. PPN atas barang bawaan dapat direstitusi melalui bandara tertentu, dengan syarat tertentu.

1. Hanya mengatur untuk PKP yang menggunakan norma PPh.

Berlaku bagi PKP baik orang pribadi maupun badan yang:

2. Deemed PM bagi PKP kegiatan tertentu belum diatur.

1. Memiliki omzet tertentu; dan

2. Melakukan kegiatan tertentu.

11. Pengkreditan Pajak Masukan (PM)

b. Pengkreditan PM atas BKP yang dialihkan dalam rangka restrukturisasi

Tidak diatur (pada perubahan kedua UU PPN, ketentuan ini dihapus).

Menghidupkan kembali rumusan Pasal 9 ayat (14) yaitu dalam hal restrukturisasi, maka PM atas BKP yang dialihkan yang belum dikreditkan dapat dikreditkan oleh PKP.

Terbatas PM yang berasal dari perolehan dan/atau impor barang modal. Dalam hal PKP gagal berproduksi, maka PM yang telah dikreditkan dan telah direstitusi harus dibayar kembali.

d. Jasa tertentuPPN dikenakan atas jasa: penyediaan parkir; telepon umum (koin); pengiriman uang dengan wesel pos; serta jasa boga/catering .

Menjadi tidak dikenakan PPN.

6. Pengusaha Kena Pajak (PKP)

a. Saat Pengajuan Restitusi (Pasal 9 (4a), (4b))

Seluruh PKP dapat melakukan restitusi pada setiap masa pajak (Psl 9 (4)).

b. Pengembalian PendahuluanHanya diberikan kepada WP Patuh dan WP dengan Persyaratan Tertentu.

10. Deemed Pajak Masukan

a. PM yang boleh dikreditkan oleh PKP yang belum berproduksi

Seluruh PM (Pasal 9 (2a)).

c. Jasa keuanganPPN tidak dikenakan atas jasa perbankan. (Psl 4A (3) huruf d).

PPN tidak dikenakan atas jasa keuangan (menghimpun, menempatkan, dan meminjam dana; pembiayaan; penyaluran pinjaman atas dasar hukum gadai; penjaminan).

III-17Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

Faktor utama yang mendorong terjadinya peningkatan penerimaan PBB adalah naiknyanilai jual objek pajak (NJOP) dari tahun ke tahun dan perluasan objek PBB. Faktor yangmempengaruhi NJOP adalah harga pasar properti baik tanah maupun bangunan. Khususuntuk PBB sektor perkebunan, kehutanan, dan pertambangan, kenaikan NJOP jugadipengaruhi oleh nilai produksinya. Meningkatnya penerimaan PBB terutama didukungoleh PBB pertambangan yang dalam periode 2005–2009 mengalami peningkatan rata-rata sebesar 22,3 persen. Faktor-faktor yang mempengaruhi meningkatnya penerimaanPBB pertambangan antara lain ICP yang cenderung naik dan jumlah areal pertambanganyang terus bertambah.

Sementara itu, peningkatan penerimaan BPHTB terutama disebabkan oleh meningkatnyajumlah transaksi jual beli tanah dan bangunan. Sebagaimana diketahui, kegiatan usaha dibidang properti sempat mengalami booming pada periode 2005–2007, meskipun agakmelemah pada tahun 2008 dan 2009.

Uraian UU No 12 Tahun 2000 UU No 42 Tahun 2009

12. Pemusatan tempat PPN WP mengajukan permohonan, pemberian ijin berdasarkan pemeriksaan.

Cukup dengan pemberitahuan oleh WP, pemeriksaan dilakukan kemudian dalam hal diperlukan.

13. Faktur Pajak (FP)

a. Saat Pembuatan FPPaling lama akhir bulan berikutnya atau pada saat pembayaran (Peraturan Dirjen Pajak).

Diatur dalam Undang-Undang (Psl 13 (1a)) yaitu saat penyerahan atau pada saat pembayaran.

d. Syarat formal & material Diatur dalam penjelasan Pasal 13 ayat (5)). Diatur dalam batang tubuh yaitu Pasal 13 ayat (9).

14. a. Saat penyetoran PPN• Paling lama pada tanggal 15 setelah berakhirnya Masa Pajak.

• Paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa PPN disampaikan.

b. Saat pelaporan PPN • Paling lama pada tanggal 20 setelah berakhirnya Masa Pajak.

• Paling lama akhir bulan berikutnya setelah berakhirnya Masa.

Memberikan dasar hukum atas pemberian fasilitas sebagai berikut:

1. Perwakilan negara asing dibebaskan PPN dan PPnBM;

2. Proyek Pemerintah yang dibiayai hibah LN tidak dipungut PPN dan PPnBM;

3. Impor barang yang Bea Masuknya dibebaskan tidak dipungut PPN dan PPn BM;

4. Fasilitas PPN bagi kegiatan penanggulangan bencana alam nasional;

5. Pembebasan PPN bagi listrik & air;

6. Menjamin tersedianya angkutan umum di udara;

7. Bebas PPN bagi penyerahan perak sebagai bahan baku kerajinan.

16. Tanggung renteng Tidak lagi diatur dalam UU KUP dan UU PPN. Diatur kembali dalam UU PPN.

b. Jenis FP Jenis FP yaitu Standar dan Sederhana. Hanya ada istilah “Faktur Pajak”.

c. Sanksi atas pelanggaran syarat formal FP

PKP akan dikenai sanksi apabila menerbitkan FP yang tidak memenuhi syarat formal FP, antara lain: (1) Identitas pembeli; atau (2) Identitas pembeli, serta nama dan tanda tangan (Pasal 13 ayat (5)).

PKP tidak dikenai sanksi apabila menerbitkan FP yang tidak memuat: (1) Identitas pembeli; atau (2) Identitas pembeli, serta nama dan tanda tangan untuk FP yang diterbitkan oleh pedagang eceran. FP tersebut tidak dikategorikan sebagai FP cacat, namun FP tidak dapat dikreditkan oleh pembelinya.

15. Fasilitas perpajakan (pasal 16b)Belum ada dasar hukum untuk pemberian fasilitas kegiatan-kegiatan tertentu.

Bab III

III-18 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

Seiring dengan meningkatnya pertumbuhan ekonomi, penerimaan PBB dan BPHTBditargetkan sebesar Rp25,3 triliun dan Rp7,2 triliun pada APBN-P tahun 2010.Perkembangan penerimaan PBB dan BPHTB dalam periode 2005–2010 ditunjukkan dalamTabel III.9.

Apabila dibandingkan dengan realisasi 2009, PBB dalam APBN-P tahun 2010 mengalamipeningkatan 4,3 persen, sedangkan BPHTB meningkat sebesar 10,7 persen. Peningkatanpenerimaan PBB tersebut terutama disebabkan oleh tingginya realisasi PBB pertambangan,khususnya pertambangan migas. Dalam tahun 2010, PBB pertambangan ditargetkan sebesarRp17,1 triliun. Sementara itu, kenaikan penerimaan BPHTB pada tahun 2010 lebih banyakdipengaruhi oleh meningkatnya transaksi di sektor properti. Hal ini sejalan dengan trenpenurunan tingkat suku bunga Bank Indonesia yang berpengaruh terhadap turunnya bungakredit kepemilikan apartemen (KPA) dan kredit kepemilikan rumah (KPR). Selain itu,meningkatnya transaksi properti juga dipengaruhi oleh semakin mudahnya persyaratanpemberian kredit.

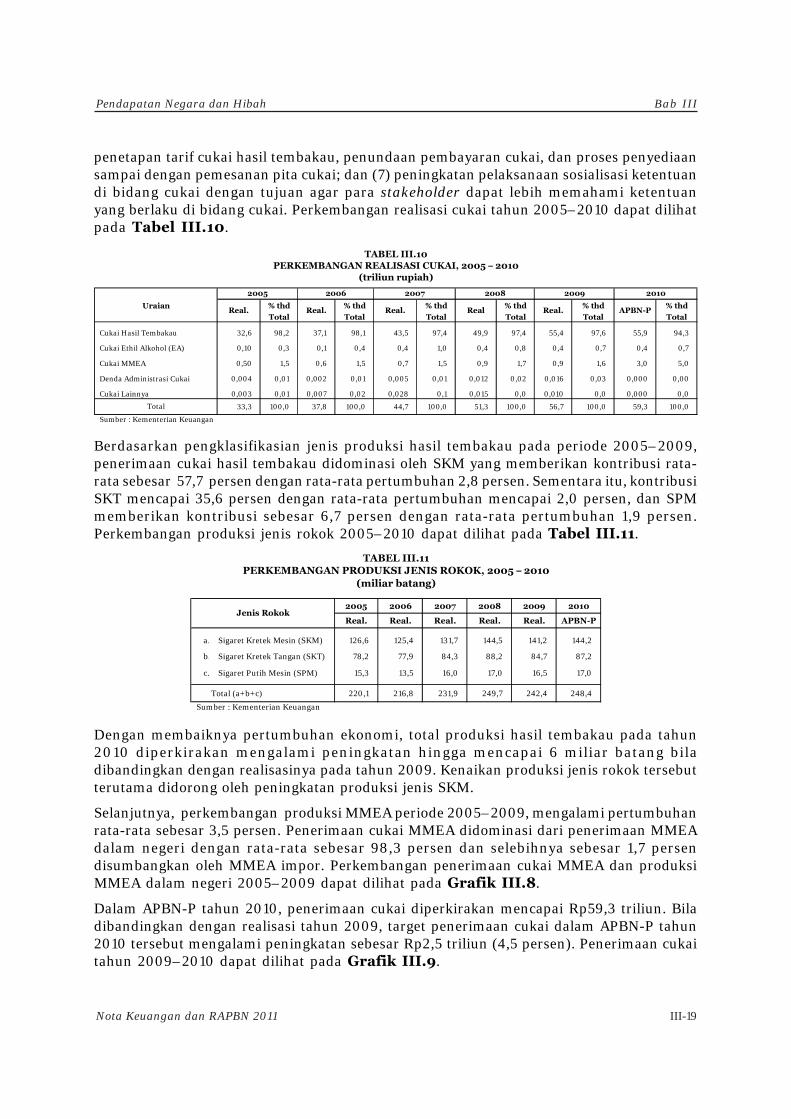

Cukai

Penerimaan cukai bersumber dari cukai hasil tembakau, cukai ethil alkohol (EA), cukaiMMEA, denda administrasi cukai, dan cukai lainnya. Penerimaan cukai mengalamipeningkatan secara signifikan dalam periode 2005–2009, tumbuh rata-rata sebesar 14,3persen, yaitu dari Rp33,3 triliun pada tahun 2005 menjadi Rp56,7 triliun pada tahun 2009.Secara lebih rinci, penerimaan cukai didominasi oleh penerimaan cukai hasil tembakauyang memberikan kontribusi rata-rata sebesar 97,8 persen dengan rata-rata pertumbuhan14,1 persen. Sementara itu, kontribusi cukai EA mencapai 0,6 persen dengan rata-ratapertumbuhan mencapai 40,6 persen, dan cukai MMEA memberikan kontribusi sebesar 1,6persen dengan rata-rata pertumbuhan 16,7 persen.

Perkembangan penerimaan cukai hasil tembakau periode 2005–2009 menunjukkankecenderungan meningkat yang terutama dipengaruhi oleh: (1) kebijakan di bidang tarifcukai dan harga dasar barang kena cukai; (2) kebijakan lainnya di bidang cukai, contohnyakebijakan yang terkait dengan penundaan pembayaran cukai; (3) intensitas penindakan dibidang cukai; (4) peningkatan pengawasan administrasi pembukuan di bidang cukai olehKPPBC; (5) peningkatan pengawasan pengguna fasilitas cukai; (6) optimalisasi pelayanancukai dengan memanfaatkan teknologi informasi (sistem aplikasi cukai sentralisasi) dalamkegiatan pelayanan perizinan nomor pokok pengusaha barang kena cukai (NPPBKC),

% thd % thd % thd % thd % thd % thd

Total Total Total Total Total Total

PBB Pedesaan 4,5 27,8 5,8 27,7 1,7 7,3 1,4 5,6 1,4 5,9 0,9 3,4

PBB Perkotaan 3,6 21,9 3,8 18,2 4,9 20,5 5,0 19,6 5,5 22,7 6,3 24,7

PBB Perkebunan 0,1 0,9 0,2 0,7 0,4 1,7 0,6 2,4 0,7 2,9 0,8 3,1

PBB Kehutanan 0,1 0,6 0,1 0,4 0,1 0,5 0,2 0,6 0,2 0,7 0,3 1,2

PBB Pertambangan 7,4 45,7 10,5 50,4 16,6 69,9 18,2 71,6 16,5 67,8 17,1 67,5

PBB Lainnya 0,5 3,1 0,5 2,5 0,03 0,1 0,02 0,1 0,00 0,0 0,00 0,0

16,2 100,0 20,9 100,0 23,7 100,0 25,4 100,0 24,3 100,0 25,3 100,0

Sumber : Kementerian Keuangan

Real. Real.

Total

PERKEMBANGAN PBB, 2005 – 2010(triliun rupiah)

Real. APBN-PUraian

Real. Real.

TABEL III.9

20082005 2006 2007 2009 2010

III-19Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

penetapan tarif cukai hasil tembakau, penundaan pembayaran cukai, dan proses penyediaansampai dengan pemesanan pita cukai; dan (7) peningkatan pelaksanaan sosialisasi ketentuandi bidang cukai dengan tujuan agar para stakeholder dapat lebih memahami ketentuanyang berlaku di bidang cukai. Perkembangan realisasi cukai tahun 2005–2010 dapat dilihatpada Tabel III.10.

Berdasarkan pengklasifikasian jenis produksi hasil tembakau pada periode 2005–2009,penerimaan cukai hasil tembakau didominasi oleh SKM yang memberikan kontribusi rata-rata sebesar 57,7 persen dengan rata-rata pertumbuhan 2,8 persen. Sementara itu, kontribusiSKT mencapai 35,6 persen dengan rata-rata pertumbuhan mencapai 2,0 persen, dan SPMmemberikan kontribusi sebesar 6,7 persen dengan rata-rata pertumbuhan 1,9 persen.Perkembangan produksi jenis rokok 2005–2010 dapat dilihat pada Tabel III.11.

Dengan membaiknya pertumbuhan ekonomi, total produksi hasil tembakau pada tahun2010 diperkirakan mengalami peningkatan hingga mencapai 6 miliar batang biladibandingkan dengan realisasinya pada tahun 2009. Kenaikan produksi jenis rokok tersebutterutama didorong oleh peningkatan produksi jenis SKM.

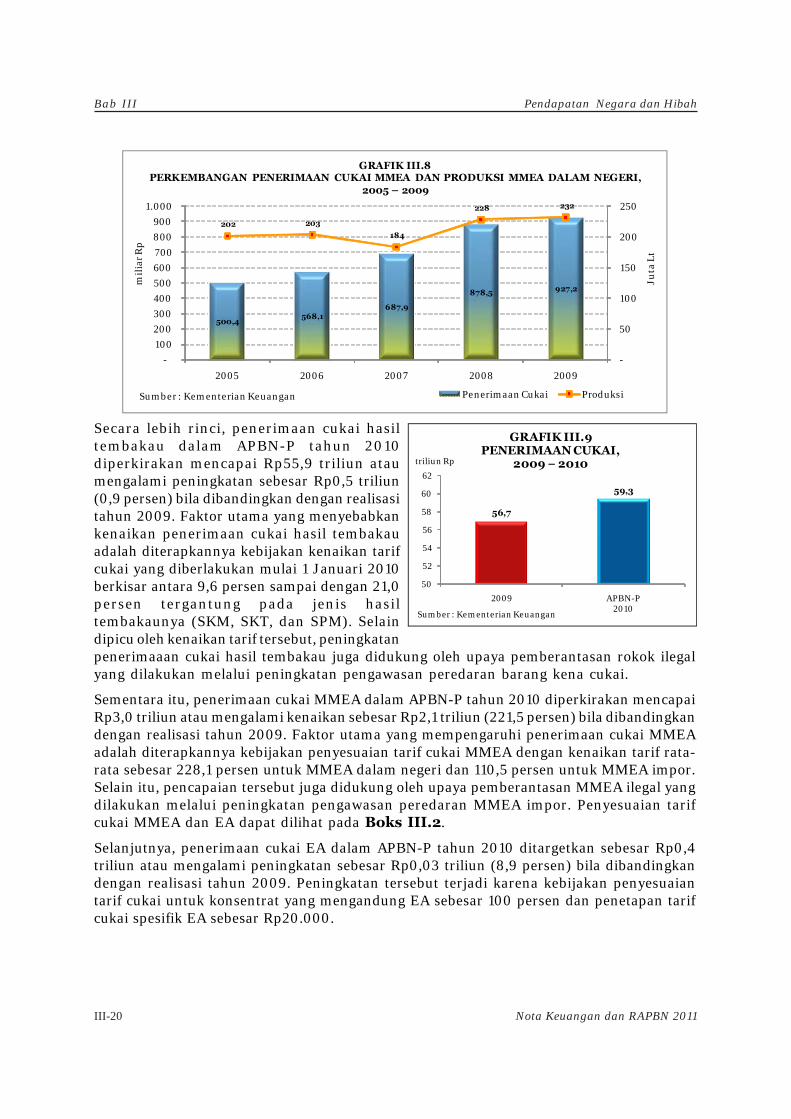

Selanjutnya, perkembangan produksi MMEA periode 2005–2009, mengalami pertumbuhanrata-rata sebesar 3,5 persen. Penerimaan cukai MMEA didominasi dari penerimaan MMEAdalam negeri dengan rata-rata sebesar 98,3 persen dan selebihnya sebesar 1,7 persendisumbangkan oleh MMEA impor. Perkembangan penerimaan cukai MMEA dan produksiMMEA dalam negeri 2005–2009 dapat dilihat pada Grafik III.8.

Dalam APBN-P tahun 2010, penerimaan cukai diperkirakan mencapai Rp59,3 triliun. Biladibandingkan dengan realisasi tahun 2009, target penerimaan cukai dalam APBN-P tahun2010 tersebut mengalami peningkatan sebesar Rp2,5 triliun (4,5 persen). Penerimaan cukaitahun 2009–2010 dapat dilihat pada Grafik III.9.

2005 2006 2007 2008 2009 2010

Real. Real. Real. Real. Real. APBN-P

a. Sigaret Kretek Mesin (SKM) 126,6 125,4 131,7 144,5 141,2 144,2

b. Sigaret Kretek Tangan (SKT) 78,2 77,9 84,3 88,2 84,7 87,2

c. Sigaret Putih Mesin (SPM) 15,3 13,5 16,0 17,0 16,5 17,0

Total (a+b+c) 220,1 216,8 231,9 249,7 242,4 248,4

Sumber : Kementerian Keuangan

Jenis Rokok

TABEL III.11PERKEMBANGAN PRODUKSI JENIS ROKOK, 2005 – 2010

(miliar batang)

% thd % thd % thd % thd % thd % thd

Total Total Total Total Total Total

Cukai Hasil Tembakau 32,6 98,2 37,1 98,1 43,5 97,4 49,9 97,4 55,4 97,6 55,9 94,3

Cukai Ethil Alkohol (EA) 0,10 0,3 0,1 0,4 0,4 1,0 0,4 0,8 0,4 0,7 0,4 0,7

Cukai MMEA 0,50 1,5 0,6 1,5 0,7 1,5 0,9 1,7 0,9 1,6 3,0 5,0

Denda Administrasi Cukai 0,004 0,01 0,002 0,01 0,005 0,01 0,012 0,02 0,016 0,03 0,000 0,00

Cukai Lainnya 0,003 0,01 0,007 0,02 0,028 0,1 0,015 0,0 0,010 0,0 0,000 0,0

33,3 100,0 37,8 100,0 44,7 100,0 51,3 100,0 56,7 100,0 59,3 100,0

Sumber : Kementerian Keuangan

Total

PERKEMBANGAN REALISASI CUKAI, 2005 – 2010TABEL III.10

(triliun rupiah)

UraianReal. Real.

2006 20072005

Real. APBN-P

2008

Real

2009 2010

Real.

Bab III

III-20 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

Secara lebih rinci, penerimaan cukai hasiltembakau dalam APBN-P tahun 2010diperkirakan mencapai Rp55,9 triliun ataumengalami peningkatan sebesar Rp0,5 triliun(0,9 persen) bila dibandingkan dengan realisasitahun 2009. Faktor utama yang menyebabkankenaikan penerimaan cukai hasil tembakauadalah diterapkannya kebijakan kenaikan tarifcukai yang diberlakukan mulai 1 Januari 2010berkisar antara 9,6 persen sampai dengan 21,0persen tergantung pada jenis hasiltembakaunya (SKM, SKT, dan SPM). Selaindipicu oleh kenaikan tarif tersebut, peningkatanpenerimaaan cukai hasil tembakau juga didukung oleh upaya pemberantasan rokok ilegalyang dilakukan melalui peningkatan pengawasan peredaran barang kena cukai.

Sementara itu, penerimaan cukai MMEA dalam APBN-P tahun 2010 diperkirakan mencapaiRp3,0 triliun atau mengalami kenaikan sebesar Rp2,1 triliun (221,5 persen) bila dibandingkandengan realisasi tahun 2009. Faktor utama yang mempengaruhi penerimaan cukai MMEAadalah diterapkannya kebijakan penyesuaian tarif cukai MMEA dengan kenaikan tarif rata-rata sebesar 228,1 persen untuk MMEA dalam negeri dan 110,5 persen untuk MMEA impor.Selain itu, pencapaian tersebut juga didukung oleh upaya pemberantasan MMEA ilegal yangdilakukan melalui peningkatan pengawasan peredaran MMEA impor. Penyesuaian tarifcukai MMEA dan EA dapat dilihat pada Boks III.2.

Selanjutnya, penerimaan cukai EA dalam APBN-P tahun 2010 ditargetkan sebesar Rp0,4triliun atau mengalami peningkatan sebesar Rp0,03 triliun (8,9 persen) bila dibandingkandengan realisasi tahun 2009. Peningkatan tersebut terjadi karena kebijakan penyesuaiantarif cukai untuk konsentrat yang mengandung EA sebesar 100 persen dan penetapan tarifcukai spesifik EA sebesar Rp20.000.

500,4568,1

687,9

878,5 927,2

202 203

184

228 232

-

50

100

150

200

250

-

100

200

300

400

500

600

700

800

900

1.000

2005 2006 2007 2008 2009

Juta

Lt

mil

iar R

p

Penerimaan Cukai Produksi

GRAFIK III.8PERKEMBANGAN PENERIMAAN CUKAI MMEA DAN PRODUKSI MMEA DALAM NEGERI,

2005 – 2009

Sumber: Kementerian Keuangan

56,7

59,3

50

52

54

56

58

60

62

2009 APBN-P2010

GRAFIK III.9PENERIMAAN CUKAI,

2009 − 2010triliun Rp

Sumber : Kementerian Keuangan

III-21Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

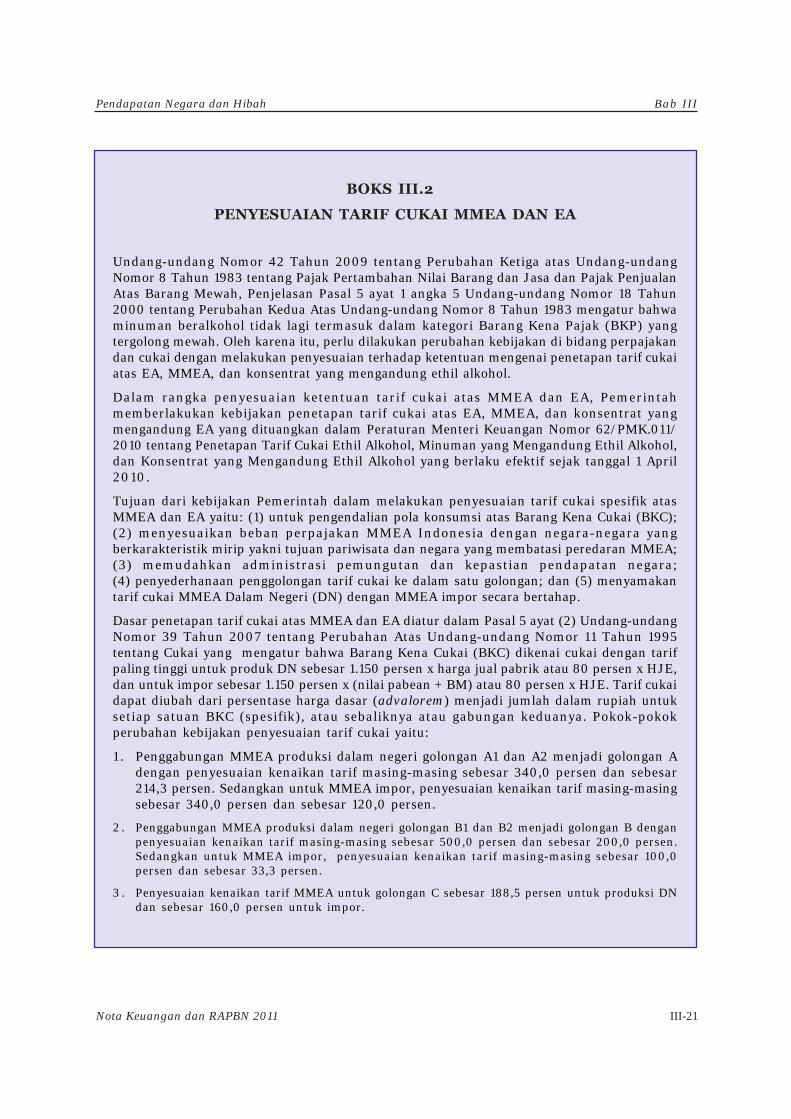

BOKS III.2

PENYESUAIAN TARIF CUKAI MMEA DAN EA

Undang-undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-undangNomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak PenjualanAtas Barang Mewah, Penjelasan Pasal 5 ayat 1 angka 5 Undang-undang Nomor 18 Tahun2000 tentang Perubahan Kedua Atas Undang-undang Nomor 8 Tahun 1983 mengatur bahwaminuman beralkohol tidak lagi termasuk dalam kategori Barang Kena Pajak (BKP) yangtergolong mewah. Oleh karena itu, perlu dilakukan perubahan kebijakan di bidang perpajakandan cukai dengan melakukan penyesuaian terhadap ketentuan mengenai penetapan tarif cukaiatas EA, MMEA, dan konsentrat yang mengandung ethil alkohol.

Dalam rangka penyesuaian ketentuan tarif cukai atas MMEA dan EA, Pemerintahmemberlakukan kebijakan penetapan tarif cukai atas EA, MMEA, dan konsentrat yangmengandung EA yang dituangkan dalam Peraturan Menteri Keuangan Nomor 62/PMK.011/2010 tentang Penetapan Tarif Cukai Ethil Alkohol, Minuman yang Mengandung Ethil Alkohol,dan Konsentrat yang Mengandung Ethil Alkohol yang berlaku efektif sejak tanggal 1 April2010.

Tujuan dari kebijakan Pemerintah dalam melakukan penyesuaian tarif cukai spesifik atasMMEA dan EA yaitu: (1) untuk pengendalian pola konsumsi atas Barang Kena Cukai (BKC);(2) menyesuaikan beban perpajakan MMEA Indonesia dengan negara-negara yangberkarakteristik mirip yakni tujuan pariwisata dan negara yang membatasi peredaran MMEA;(3) memudahkan administrasi pemungutan dan kepastian pendapatan negara;(4) penyederhanaan penggolongan tarif cukai ke dalam satu golongan; dan (5) menyamakantarif cukai MMEA Dalam Negeri (DN) dengan MMEA impor secara bertahap.

Dasar penetapan tarif cukai atas MMEA dan EA diatur dalam Pasal 5 ayat (2) Undang-undangNomor 39 Tahun 2007 tentang Perubahan Atas Undang-undang Nomor 11 Tahun 1995tentang Cukai yang mengatur bahwa Barang Kena Cukai (BKC) dikenai cukai dengan tarifpaling tinggi untuk produk DN sebesar 1.150 persen x harga jual pabrik atau 80 persen x HJE,dan untuk impor sebesar 1.150 persen x (nilai pabean + BM) atau 80 persen x HJE. Tarif cukaidapat diubah dari persentase harga dasar (advalorem) menjadi jumlah dalam rupiah untuksetiap satuan BKC (spesifik), atau sebaliknya atau gabungan keduanya. Pokok-pokokperubahan kebijakan penyesuaian tarif cukai yaitu:

1 . Penggabungan MMEA produksi dalam negeri golongan A1 dan A2 menjadi golongan Adengan penyesuaian kenaikan tarif masing-masing sebesar 340,0 persen dan sebesar214,3 persen. Sedangkan untuk MMEA impor, penyesuaian kenaikan tarif masing-masingsebesar 340,0 persen dan sebesar 120,0 persen.

2 . Penggabungan MMEA produksi dalam negeri golongan B1 dan B2 menjadi golongan B denganpenyesuaian kenaikan tarif masing-masing sebesar 500,0 persen dan sebesar 200,0 persen.Sedangkan untuk MMEA impor, penyesuaian kenaikan tarif masing-masing sebesar 100,0persen dan sebesar 33,3 persen.

3 . Penyesuaian kenaikan tarif MMEA untuk golongan C sebesar 188,5 persen untuk produksi DNdan sebesar 160,0 persen untuk impor.

Bab III

III-22 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

*PMK No. 90/PMK.04/2006**PMK No.62/PMK.011/2010

Tarif Lama* Tarif Baru** Tarif Lama* Tarif Baru**

(per liter) (per liter) (per liter) (per liter)

A1 s.d. 1% 2.500Rp 2.500Rp

A2 >1% s.d. 5% 3.500Rp 5.000Rp

B1 >5% s.d. 15% 5.000Rp 20.000Rp

B2 >15% s.d. 20% 10.000Rp 30.000Rp

C >20% 26.000Rp 75.000Rp 50.000Rp 130.000Rp

Konsentrat Yang Mengandung EA

50.000Rp 100.000Rp 50.000Rp 100.000Rp

EA 20.000Rp 20.000Rp

Jenis BKC Gol Kadar Alkohol

DALAM NEGERI IMPOR

Dari semua jenis etil alkohol, kadar, dan golongan

MMEA

11.000Rp 11.000Rp

30.000Rp 40.000Rp

Dari semua jenis konsentrat, kadar, dan golongan, sebagai bahan baku atau bahan penolong dalam pembuatan MMEA

Sumber: Kementerian Keuangan

4 . Penyesuaian kenaikan tarif cukai atas konsentrat yang mengandung etil alkohol masing-masing sebesar 100,0 persen untuk produksi DN dan sebesar 100,0 persen untuk impor.

5 . Penetapan tarif cukai etil alkohol (etanol) untuk produksi dalam negeri dan impor denganpengenaan tarif cukai spesifik sebesar Rp20.000.

PERBANDINGAN TARIF CUKAI LAMA DENGAN TARIF CUKAI BARUATAS MMEA, EA, DAN KONSENTRAT YANG MENGANDUNG EA

Pajak Lainnya

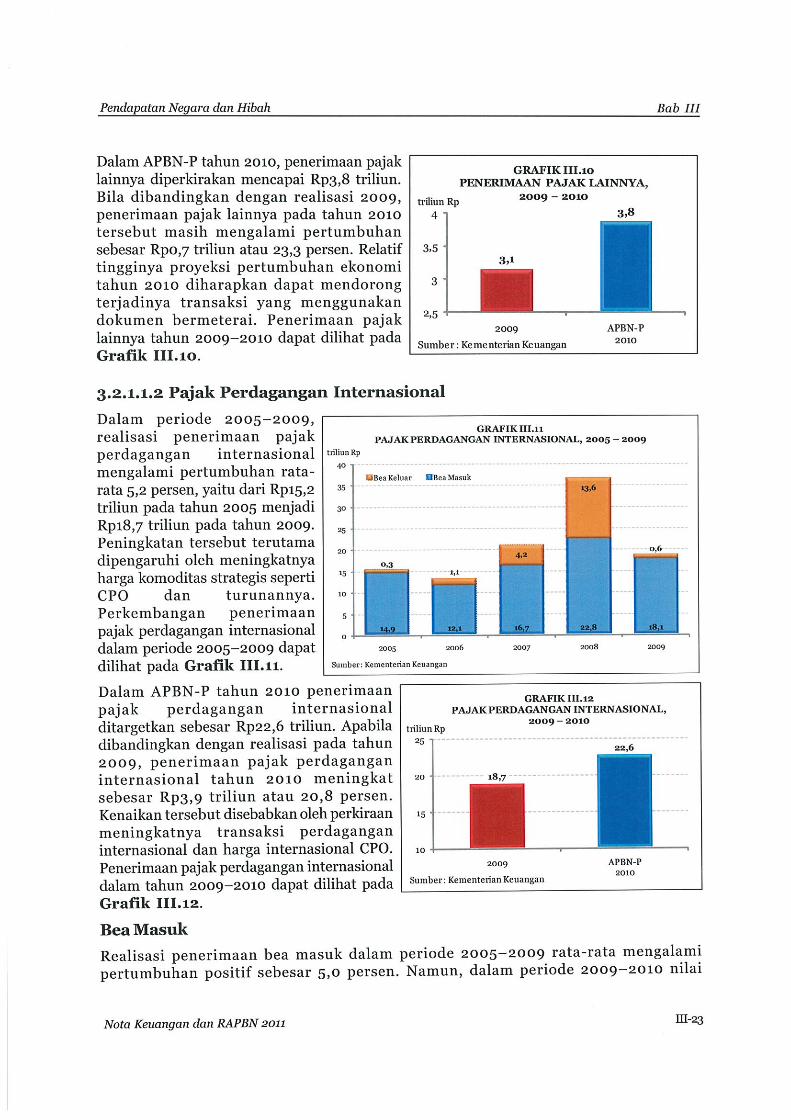

Penerimaan pajak lainnya selama periode 2005–2009 menunjukkan adanya pertumbuhanrata-rata sebesar 11,0 persen. Sebagian besar dari penerimaan pajak lainnya tersebutbersumber dari bea materai yang memberikan kontribusi rata-rata sebesar 96,2 persenterhadap total penerimaan pajak lainnya. Secara umum, meningkatnya realisasi penerimaanpajak lainnya dalam periode 2005–2009 dipengaruhi oleh meningkatnya transaksi yangmenggunakan dokumen bermeterai. Perkembangan realisasi pajak lainnya tahun2005–2009 dapat dilihat pada Tabel III.12.

c

% thd % thd % thd % thd % thd % thd

Total Total Total Total Total Total

Bea Meterai 2,0 98,1 2,2 97,1 2,6 95,0 2,8 93,3 3,0 97,4 3,7 97,4

Pajak Tidak Langsung Lainnya 0,004 0,2 0,01 0,3 0,02 0,7 0,001 0,04 0,001 0,04 0,002 0,06

Bunga Penagihan Pajak 0,03 1,67 0,06 2,57 0,1 4,3 0,2 6,7 0,1 2,5 0,1 2,5

2,1 100,0 2,3 100,0 2,7 100,0 3,0 100,0 3,1 100,0 3,8 100,0

Sumber : Kementerian Keuangan

Total

PERKEMBANGAN PENERIMAAN PAJAK LAINNYA, 2005 – 2010

Real. Real. APBN-PUraian

Real. Real. Real.

2010

TABEL III.12

(triliun rupiah)

2005 2006 2007 2008 2009

Bab III

III-24 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

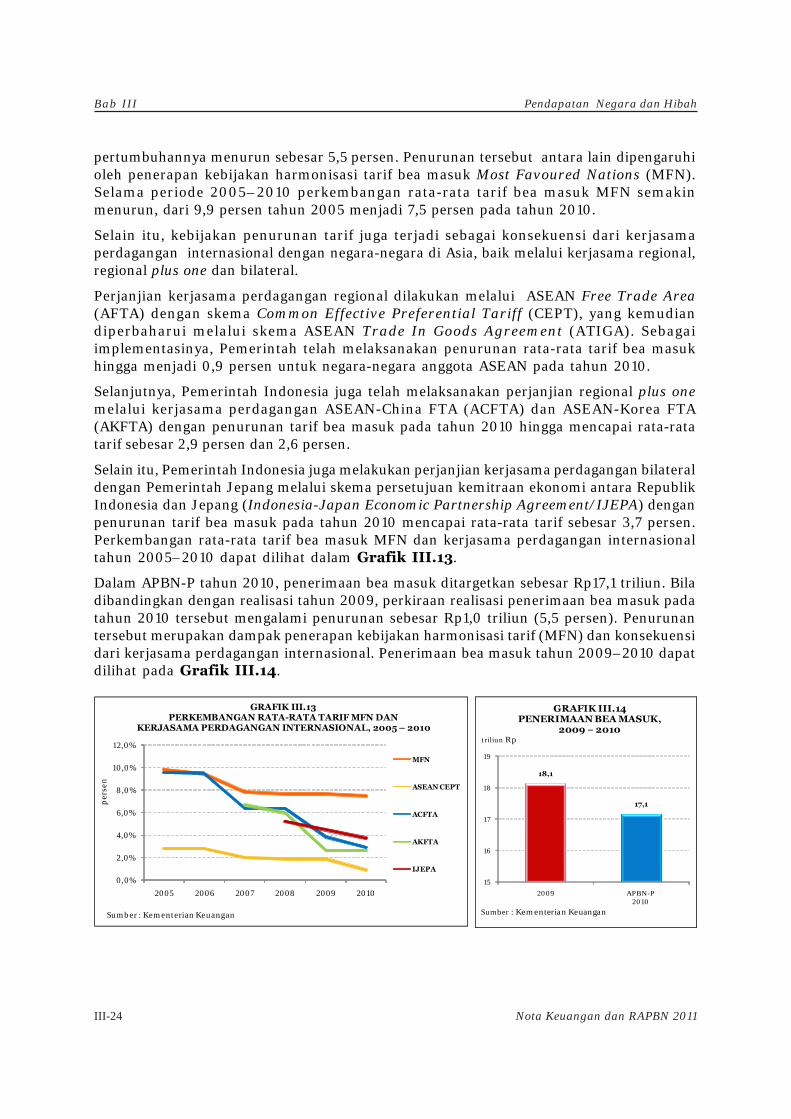

pertumbuhannya menurun sebesar 5,5 persen. Penurunan tersebut antara lain dipengaruhioleh penerapan kebijakan harmonisasi tarif bea masuk Most Favoured Nations (MFN).Selama periode 2005–2010 perkembangan rata-rata tarif bea masuk MFN semakinmenurun, dari 9,9 persen tahun 2005 menjadi 7,5 persen pada tahun 2010.

Selain itu, kebijakan penurunan tarif juga terjadi sebagai konsekuensi dari kerjasamaperdagangan internasional dengan negara-negara di Asia, baik melalui kerjasama regional,regional plus one dan bilateral.

Perjanjian kerjasama perdagangan regional dilakukan melalui ASEAN Free Trade Area(AFTA) dengan skema Common Effective Preferential Tariff (CEPT), yang kemudiandiperbaharui melalui skema ASEAN Trade In Goods Agreement (ATIGA). Sebagaiimplementasinya, Pemerintah telah melaksanakan penurunan rata-rata tarif bea masukhingga menjadi 0,9 persen untuk negara-negara anggota ASEAN pada tahun 2010.

Selanjutnya, Pemerintah Indonesia juga telah melaksanakan perjanjian regional plus onemelalui kerjasama perdagangan ASEAN-China FTA (ACFTA) dan ASEAN-Korea FTA(AKFTA) dengan penurunan tarif bea masuk pada tahun 2010 hingga mencapai rata-ratatarif sebesar 2,9 persen dan 2,6 persen.

Selain itu, Pemerintah Indonesia juga melakukan perjanjian kerjasama perdagangan bilateraldengan Pemerintah Jepang melalui skema persetujuan kemitraan ekonomi antara RepublikIndonesia dan Jepang (Indonesia-Japan Economic Partnership Agreement/IJEPA) denganpenurunan tarif bea masuk pada tahun 2010 mencapai rata-rata tarif sebesar 3,7 persen.Perkembangan rata-rata tarif bea masuk MFN dan kerjasama perdagangan internasionaltahun 2005–2010 dapat dilihat dalam Grafik III.13.

Dalam APBN-P tahun 2010, penerimaan bea masuk ditargetkan sebesar Rp17,1 triliun. Biladibandingkan dengan realisasi tahun 2009, perkiraan realisasi penerimaan bea masuk padatahun 2010 tersebut mengalami penurunan sebesar Rp1,0 triliun (5,5 persen). Penurunantersebut merupakan dampak penerapan kebijakan harmonisasi tarif (MFN) dan konsekuensidari kerjasama perdagangan internasional. Penerimaan bea masuk tahun 2009–2010 dapatdilihat pada Grafik III.14.

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2005 2006 2007 2008 2009 2010

per

sen

GRAFIK III.13PERKEMBANGAN RATA-RATA TARIF MFN DAN

KERJASAMA PERDAGANGAN INTERNASIONAL, 2005 – 2010

MFN

ASEAN CEPT

ACFTA

AKFTA

IJEPA

Sumber : Kementerian Keuangan

18,1

17,1

15

16

17

18

19

2009 APBN-P2010

GRAFIK III.14PENERIMAAN BEA MASUK,

2009 − 2010

Sumber : Kementerian Keuangan

triliun Rp

Bab III

III-26 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

BOKS III.3PENGENAAN BEA KELUAR ATAS EKSPOR BIJI KAKAO

Indonesia merupakan negara eksportir biji kakao terbesar ketiga di dunia setelah PantaiGading dan Ghana. Hampir 80 persen dari produksi biji kakao Indonesia diekspor dalambentuk bahan mentah. Dalam periode 2000–2009, volume ekspor biji kakao dari Indonesiameningkat rata-rata 3,1 persen, sejalan dengan peningkatan harga internasional yangmencapai rata-rata 13,8 persen. Perkembangan volume ekspor dan harga internasional kakaodapat dilihat pada grafik di bawah.

Namun, industri pengolahan kakao dalam negeri dalam beberapa tahun terakhir justruhanya mampu berproduksi sekitar 50 persen dari keseluruhan kapasitas produksi karenakurangnya pasokan bahan berupa biji-biji kakao mentah. Dalam upaya menjaminketersediaan bahan baku dan daya saing industri pengolahan kakao dalam negeri, Pemerintahmemberlakukan kebijakan penetapan tarif bea keluar atas ekspor biji kakao yang dituangkandalam Peraturan Menteri Keuangan Nomor 67/PMK.011/2010 tentang Penetapan BarangEkspor yang Dikenakan Bea Keluar dan Tarif Bea Keluar yang berlaku efektif sejak 1 April2010.

Dasar pengenaan bea keluar atas barang ekspor diatur dalam Pasal 2A ayat (2) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang-Undang Nomor 10 Tahun1995 tentang Kepabeanan dengan tujuan untuk: (1) menjamin terpenuhinya kebutuhandalam negeri; (2) melindungi kelestarian sumber daya alam; (3) mengantisipasi kenaikanharga yang cukup drastis dari komoditi ekspor tertentu di pasaran internasional; dan(4) menjaga stabilitas harga komoditi tertentu di dalam negeri.

Kerangka pengenaan tarif bea keluar atas ekspor biji kakao serupa dengan struktur tarif beakeluar atas minyak kelapa sawit (CPO) dengan penetapan tarif bea keluar ekspor biji kakaoberkisar antara 0-15 persen mengikuti perkembangan harga kakao internasional.

0

10

20

30

40

50

60

70

80

90

100

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

(Rib

u M

T)

(USD

/MT

)

Export Volume (MT)

PERKEMBANGAN VOLUME EKSPOR DAN HARGA INTERNASIONAL KAKAO, 2000 – 2009

Sumber : Kementerian Keuangan dan BPS

III-27Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah Bab III

Perhitungan dan perkembangan dari masing-masing sumber PNBP tersebut sangatdipengaruhi oleh faktor-faktor dan variabel yang beragam. Perhitungan dan perkembanganSDA migas dipengaruhi oleh (1) lifting minyak mentah dan gas bumi; (2) Indonesian CrudeOil Price (ICP) yang pergerakannya mengikuti tren harga minyak dunia; (3) pergerakannilai tukar rupiah terhadap dolar Amerika Serikat; dan (4) besaran cost recovery yangmerupakan faktor pengurang penerimaan migas yang akan dibagihasilkan antara Pemerintahdengan kontraktor kontrak kerja sama (KKKS) sesuai kontrak kerja sama (KKS). Sementaraitu, penerimaan SDA nonmigas dipengaruhi oleh antara lain: (1) tingkat produksi dan hargabeberapa jenis komoditas mineral dan batubara; (2) luas area dan volume produksi hasilhutan; (3) tingkat produksi budidaya perikanan dan kegiatan operasi kapal penangkap ikan;serta (4) kebijakan-kebijakan yang dilakukan Pemerintah dalam rangka intensifikasi danekstensifikasi pemungutan PNBP.

Selanjutnya, penerimaan bagian Pemerintah atas laba BUMN merupakan penerimaannegara dalam bentuk (1) dividen dari perusahaan perseroan dan perseroan terbatas lainnyayang besarnya ditetapkan dalam rapat umum pemegang saham (RUPS) dan (2) dividendari perusahaan umum (Perum) yang besarnya ditetapkan dalam pengesahan laporankeuangan oleh Menteri BUMN. Faktor-faktor yang mempengaruhi penerimaan bagiannegara atas laba BUMN, di antaranya: (a) tingkat laba BUMN dan perseroan terbatas lainnyayang diperoleh pada tahun anggaran sebelumnya, (b) besarnya/persentase kepemilikansaham Pemerintah dalam BUMN dan perseroan terbatas lainnya, dan (c) kebijakanpay-out ratio.

Sementara itu, PNBP lainnya, yang sebagian besar merupakan bagian dari kelompokpenerimaan kegiatan pelayanan yang dilaksanakan Pemerintah, terdiri atas: (1) pendapatandan penjualan sewa; (2) pendapatan jasa; (3) pendapatan bunga; (4) pendapatan kejaksaandan peradilan; (5) pendapatan pendidikan; (6) pendapatan gratifikasi dan uang sitaan hasilkorupsi; (7) pendapatan iuran dan denda; dan (8) pendapatan lain-lain. Pengelolaan atassumber PNBP lainnya tersebut sebagian besar dilaksanakan oleh kementerian negara/lembaga, antara lain Kementerian Komunikasi dan Informatika, Kementerian PendidikanNasional, Kepolisian Republik Indonesia, Badan Pertanahan Nasional, KementerianKesehatan, dan Kementerian Perhubungan. Faktor-faktor utama yang mempengaruhi PNBPlainnya dari K/L antara lain: (1) jumlah objek pengenaan PNBP; (2) tarif atas kegiatanpelayanan yang dilaksanakan dan ditetapkan melalui Peraturan Pemerintah; (3) kualitaspelayanan yang diberikan dan administrasi pengelolaan PNBP yang secara tidak langsungmeningkatkan jumlah objek pengenaan; dan (4) upaya optimalisasi yang dapat dilakukan,melalui peningkatan pengelolaan dan akuntabilitas pelaporan keuangan.

TARIF BEA KELUAR ATAS EKSPOR BIJI KAKAO

Sumber: Kementerian Keuangan

Harga Internasional Kakao Tarif Kakao(USD/MT) (persen)

≤ 2.500 0> 2.000 – 2.750 5> 2.750 – 3.500 10

> 3.500 15

Bab III

III-28 Nota Keuangan dan RAPBN 2011

Pendapatan Negara dan Hibah

Selama kurun waktu 2005–2009, berbagai langkah, upaya, dan kebijakan yang signifikantelah dilakukan oleh Pemerintah guna meningkatkan dan mengoptimalkan PNBP. Untukpenerimaan SDA, upaya dan kebijakan terutama difokuskan pada (1) pemberian fasilitasfiskal dan nonfiskal terhadap kegiatan usaha sektor hulu migas guna meningkatkan produksi/lifting minyak bumi dan gas bumi; (2) penyempurnaan ketentuan dalam kontrak kerjasama (production sharing contract) dengan tetap menghormati kontrak yang berlaku,khususnya yang terkait dengan cost recovery; (3) memperkuat pengawasan penerimaandari sektor migas oleh BP migas; (4) melakukan revisi tarif atas jenis PNBP yang berlakupada sektor sumber daya mineral dan meningkatkan produksi komoditas sumber dayamineral; (5) menggali potensi-potensi penerimaan yang ada di sektor kehutanan tanpamerusak lingkungan dan mempertahankan hutan; serta (6) mengoptimalkan penerimaandari sektor perikanan dengan mempertimbangkan peningkatan perekonomian dankesejahteraan masyarakat pesisir/nelayan.

Upaya optimalisasi penerimaan bagian Pemerintah atas laba BUMN, dilaksanakan dengantetap mempertimbangkan peningkatan kinerja BUMN. Beberapa kebijakan yang telahditempuh berkaitan dengan hal tersebut antara lain: (1) peningkatan modal kerja danpenyehatan perusahaan; (2) optimalisasi dividen pay-out ratio; (3) penyelesaian audit olehkantor akuntan publik (KAP) atas laporan keuangan BUMN diharuskan selesai lebih awaldari peraturan yang ada guna mengetahui secara awal definitif atas laba/rugi bersih BUMN;serta (4) peningkatan sinergi antar BUMN guna meningkatkan daya saing.

Optimalisasi PNBP lainnya selama 2005–2009 antara lain ditempuh melalui (1) optimalisasiPNBP pada K/L; (2) peninjauan dan penyempurnaan peraturan PNBP pada masing-masingK/L; (3) monitoring, evaluasi dan koordinasi pelaksanaan pengelolaan PNBP pada K/L;dan (4) peningkatan akurasi target dan penyusunan pagu penggunaan PNBP dan K/L yangrealistis serta pelaporannya. Sementara itu, kebijakan mengenai pendapatan BLU difokuskanpada upaya untuk (a) mendorong peningkatan pelayanan publik instansi Pemerintah;(b) meningkatkan pengelolaan keuangan BLU yang efisien dan efektif; dan (c) meningkatkantransparansi dan akuntabilitas pengelolaan keuangan instansi Pemerintah.

Secara keseluruhan, selama 2005–2009 PNBP mengalami pertumbuhan rata-rata sebesar11,5 persen, dengan pertumbuhan tertinggi terjadi pada tahun 2006, yaitu 54,5 persen.Namun, di tahun 2009 PNBP mengalami pertumbuhan negatif 29,1 persen, yaitu dariRp320,6 triliun di tahun 2008 menjadi Rp227,2 triliun. Dilihat dari komposisinya, penurunanrealisasi PNBP tahun 2009 lebih disebabkan oleh penurunan dari penerimaan SDA migasyang dipengaruhi oleh penurunan ICP yang signifikan pada tahun 2009 bila dibandingkandengan ICP pada tahun 2008.