Embed Size (px)

Citation preview

6

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Wendland (2016) melakukan penelitian mengenai pengaruh diversifikasi

terhadap pajak pada perusahaan. Penelitian tersebut menggunakan periode 2014-

2015. Hasil penelitiannya membuktikan secara empiris bahwa strategi

diversifikasi berpengaruh negatif terhadap pajak. Artinya, semakin tinggi tingkat

diversifikasi maka beban pajak yang ditanggung perusahaan akan semakin kecil.

Penelitian yang dilakukan oleh Wendland juga menunjukkan bahwa perusahaan

yang beroperasi pada multi segmen memiliki beban pajak yang lebih rendah dari

pada perusahaan single segment.

Stefanny (2016) melakukan penelitian mengenai transaksi hubungan

istimewa dan pengaruhnya terhadap tarif pajak efektif perusahaan. Penelitian

tersebut menggunakan variabel dependen tarif pajak efektif, sedangkan variabel

independennya adalah transaksi hubungan istimewa. Hasil penelitian

menunjukkan bahwa transaksi hubungan istimewa yang terdiri dari piutang usaha

dan hutang usaha hubungan istimewa tidak berpengaruh terhadap tarif pajak

efektif.

Ardianto (2015) melakukan penelitian mengenai pengaruh transfer

pricing terhadap beban pajak. Penelitian tersebut membuktikan bahwa transfer

pricing tidak berpengaruh terhadap beban pajak. Variabel kontrol ukuran

perusahaan tidak berpengaruh, sedangkan DER dan ROA berpengaruh positif

terhadap beban pajak.

7

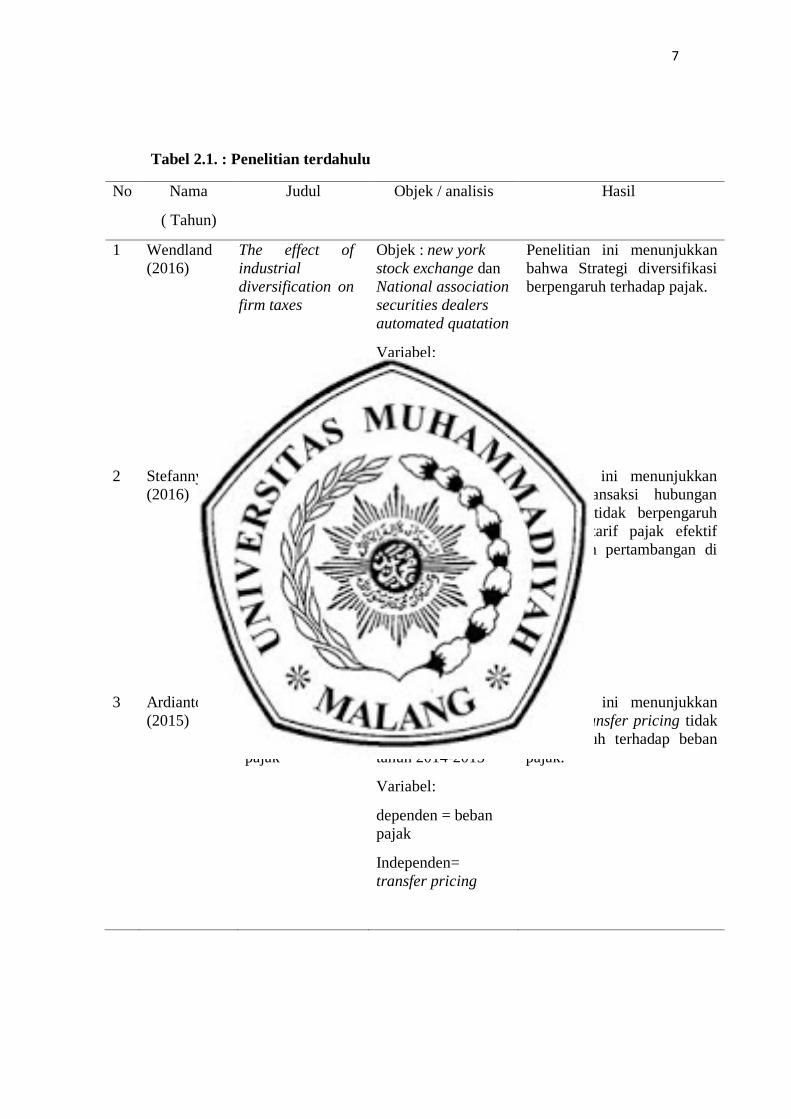

Tabel 2.1. : Penelitian terdahulu

No Nama

( Tahun)

Judul Objek / analisis Hasil

1 Wendland

(2016)

The effect of

industrial

diversification on

firm taxes

Objek : new york

stock exchange dan

National association

securities dealers

automated quatation

Variabel:

dependen = beban

pajak

Independen= strategi

diversifikasi

Penelitian ini menunjukkan

bahwa Strategi diversifikasi

berpengaruh terhadap pajak.

2 Stefanny

(2016)

Pengaruh

transaksi

hubungan

istimewa terhadap

tarif pajak efektif

Objek : perusahaan

pertambangan di

BEI tahun 2010-

2014

Variabel:

dependen = pajak

efektif perusahaan

Independen=

transaksi hubungan

istimewa

Penelitian ini menunjukkan

bahwa transaksi hubungan

istimewa tidak berpengaruh

terhadap tarif pajak efektif

perusahaan pertambangan di

BEI.

3 Ardianto

(2015)

Analisis pengaruh

transfer pricing

terhadap beban

pajak

Objek : perusahaan

manufaktur yang

terdaftar di BEI

tahun 2014-2015

Variabel:

dependen = beban

pajak

Independen=

transfer pricing

Penelitian ini menunjukkan

bahwa Transfer pricing tidak

berpengaruh terhadap beban

pajak.

8

B. Tinjauan Pustaka

B.1 Teori keagenan

Teori keagenan merupakan teori yang menggambarkan sebuah hubungan

kontrak antara agen dan prinsipal, dimana prinsipal akan memotivasi agen agar

bertindak untuk mencari keuntungan bagi prinsipal (Robert, 2015). Ada beberapa

jenis hubungan antara agen dan prinsipal, namun hubungan yang dibahas dalam

penelitian ini adalah hubungan antara pihak manajer sebagai agen dan pihak

pemerintah sebagai prinsipal. Dalam hubungan tersebut sering kali terjadi

ketidaksesuaian atau ketidaksamaan kepentingan sehingga kedua pihak tersebut

berusaha untuk memenuhi kepentingannya masing-masing. Susanto (2011)

mengatakan bahwa, teori ini mengasumsikan bahwa individu akan bertindak

sesuai dengan kepentingan dirinya sendiri, seperti layaknya sifat manusia. Hal itu

akan menimbulkan konflik kepentingan diantara kedua pihak.

Dalam hubungan antara manajer dan pemerintah, konflik kepentingan

akan timbul di saat pembayaran pajak terjadi. Agen dan prinsipal akan memihak

pada kepentingannya masing-masing. Di sisi pemerintah, pembayaran pajak sangat

diperlukan sebagai sumber dana negara untuk melakukan pembangunan.

Sebaliknya, di sisi manajemen, pembayaran pajak menjadi beban yang tidak

memberikan manfaat secara langsung terhadap usaha perusahaan sehingga

pembayaran pajak sering kali dijadikan beban yang sangat ingin dihindari.

Ditambah lagi sistem perpajakan di indonesia adalah self assessment system

dimana negara memberikan kebebasan terhadap wajib pajak (WP) untuk

menghitung, menyetor, dan melaporkan pajaknya sendiri. Sistem ini

9

memberikan kesempatan bagi WP untuk menekan beban pajak seminimal

mungkin. Hal ini dapat dilakukan oleh para agen karena adanya asimetris

informasi antara manajer dan pemerintah, dimana manajer lebih mengetahui

informasi kinerja perusahaan dibandingkan dengan pemerintah.

B.2 Strategi diversifikasi

Effendi mengemukakan bahwa Strategi diversifikasi produk adalah

sebagai suatu perluasan pemilihan barang dan jasa yang dijual oleh perusahaan

dengan jalan menambah produk baru atau jasa ataupun memperbaiki tipe, warna,

mode, ukuran, jenis dari produk yang sudah ada dalam rangka memperoleh laba

maksimal.

Menurut David dan Rich (2015) diversifikasi usaha adalah

keanekaragaman jenis usaha baik yang saling berkaitan maupun yang tidak saling

berkaitan. Sedangkan menurut Puji (2008) diversifikasi merupakan strategi untuk

mengembangkan perusahaan dengan membuka lini bisnis baru, memperluas lini

produk yang ada, memperlebar wilayah pemasaran produk, membuka kantor

cabang, melakukan merger dan akuisisi atau dengan cara yang lainya.

Dari beberapa definisi mengenai strategi diversifikasi di atas, dapat ditarik

kesimpulan bahwa strategi diversifikasi adalah strategi pertumbuhan yang

digunakan perusahaan dengan menggunakan berbagai cara untuk meningkatkan

pangsa pasar dan memperluas wilayah operasional.

10

B.3 Jenis strategi

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 5 (revisi

2000) tentang pelaporan segmen, pelaporan dibagi menjadi segmen geografis dan

industri.

a. Diversifikasi Geografis

Perusahaan yang terdiversifikasi geografis adalah perusahaan dengan

usaha pada beberapa daerah pada saat yang bersamaan. Menurut IAI (2001),

segmen geografis adalah komponen perusahaan yang dapat dibedakan dalam

menghasilkan dan menjual produk atau jasa pada lingkungan atau wilayah

ekonomi tertentu dan komponen tersebut memiliki risiko dan imbalan yang

berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada

lingkungan atau wilayah ekonomi lain. Selanjutnya, operasi dalam lingkungan

atau wilayah ekonomi dengan risiko dan imbalan yang berbeda secara signifikan

tidak boleh dikelompokkan ke dalam segmen geografis yang sama.

Faktor-faktor yang dipertimbangkan dalam mengidentifikasi segmen

geografis mencakup kondisi ekonomi dan politik, hubungan antar operasi dalam

wilayah geografis, kedekatan geografis operasi, dan risiko mata uang. Perusahaan

yang menerapkan strategi diversifikasi secara geografis akan menjalankan

usahanya pada beberapa daerah secara bersamaan. Penjualan perusahaan akan

meningkat dengan menjual produk perusahaan kepada konsumen yang berada di

daerah lain. Peningkatan ini akan mempengaruhi besaran laba yang didapat oleh

11

perusahaan. Peningkatan atau penurunan laba akan berpengaruh terhadap

perencanaan pajak.

b. Segmen operasi

IAI (2001) menyatakan bahwa segmen operasi atau usaha adalah

komponen perusahaan yang dapat dibedakan dalam menghasilkan produk atau

jasa, baik produk atau jasa individual maupun kelompok produk atau jasa terkait,

dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan

imbalan segmen lain. Produk atau jasa yang memiliki karakteristik risiko dan

imbalan yang berbeda secara signifikan tidak boleh dikelompokkan ke dalam

segmen usaha yang sama. Faktor-faktor yang dipertimbangkan dalam menentukan

apakah produk termasuk dalam segmen usaha yang sama atau tidak meliputi

karakteristik produk, karakteristik proses produksi, golongan pelanggan, metode

pendistribusian produk, dan karakteristik iklim regulasi. Perusahaan yang

menerapkan strategi diversifikasi secara usaha akan memiliki unit bisnis dan

produk yang beraneka ragam. Jumlah produk perusahaan yang beragam akan

meningkatkan penjualan perusahaan dan kemudian akan mempengaruhi besaran

laba yang didapatkan oleh perusahaan. Peningkatan atau penurunan laba juga akan

berpengaruh terhadap perencanaan pajak perusahaan.

B.4 Pelaporan segmen

Perusahaan yang menggunakan strategi diversifikasi akan memiliki

berbagai segmen usaha dan geografis. Menurut PSAK No.5 (revisi 2000)

mengenai laporan segmen (IAI 2001) setiap perusahaan yang memiliki berbagai

12

segmen usaha dan geografis wajib melakukan pengungkapan jika masing-masing

segmennya telah memenuhi kriteria persyaratan penjualan, aset, dan laba usaha

yang memenuhi syarat tertentu. Oleh karena itu, perusahaan akan melaporkan

segmen usaha sebagai bagian dari laporan keuangan yang diterbitkan. Segmen

usaha menyajikan jenis dan nilai penjualan dari produk dan jasa yang berbeda.

Sementara itu, segmen geografis melaporkan penggolongan dan nilai penjualan

dari produk dan jasa pada geografis yang berbeda (IAI, 2001).

B.5 Definisi transfer pricing

Hansen dan Mowen (2016) menyatakan bahwa transfer pricing adalah

harga yang dibebankan untuk suatu barang atau oleh satu divisi ke divisi lainnya.

Dalam arti yang lebih luas transfer pricing merupakan penentuan harga atau

imbalan sehubungan dengan penyerahan barang, jasa, atau pengalihan teknologi

antar-perusahaan yang mempunyai hubungan istimewa baik dalam negeri ataupun

luar negeri (Suandy 2011). Kemudian, transfer pricing juga dapat diartikan

sebagai harga yang dibebankan oleh sebuah unit bisnis terhadap barang atau jasa

kepada segmen lain dari organisasi yang sama (Salman dan Farid 2016). Dari

ketiga definisi tersebut, terdapat beberapa kesamaan antara lain: sebuah metode

penentuan harga dan berasal dari suatu divisi/perusahaan ke divisi/perusahaan

lainya. Oleh karena itu, dapat disimpulkan bahwa pada dasarnya transfer pricing

merupakan suatu metode penetapan harga atas barang, jasa, dan hal lainya yang

ditransfer antar pihak yang memiliki hubungan istimewa. Definisi mengenai

transfer pricing mengkaitkan transaksi dengan pihak yang memiliki hubungan

istimewa (Suandi 2011).

13

B.6 Tujuan Transfer Pricing

Tujuan penetapan transfer pricing sebagai berikut: “Secara umum, tujuan

penetapan harga transfer adalah untuk mentransmisikan data keuangan di antara

departemen-departemen atau divisi-divisi perusahaan pada waktu mereka

saling menggunakan barang dan jasa satu sama lain” Mangoting (2015).

Selain tujuan tersebut, transfer pricing terkadang digunakan untuk

mengevaluasi kinerja divisi dan memotivasi manajer divisi penjual dan

divisi pembeli menuju keputusan-keputusan yang serasi dengan tujuan

perusahaan secara keseluruhan. Sementara itu, dalam lingkup perusahaan

multinasional, transfer pricing digunakan untuk meminimalkan pajak dan bea

yang mereka keluarkan di seluruh dunia: “Transfer pricing can effect overall

corporate income 10taxes. This is particulary true for multinational

corporations (Hansen dan Mowen, 2016).

B.7 Transaksi Transfer Pricing

Menurut Pajak (2011) Tentang Penerapan Prinsip Kewajaran Dan

Kelaziman Usaha Dalam Transaksi Antara Wajib Pajak Dengan Pihak Yang

Mempunyai Hubungan Istimewa, dalam hal Wajib Pajak melakukan transaksi

dengan pihak-pihak yang mempunyai HubunganIstimewa yang merupakan

Wajib Pajak Dalam Negeri atau Bentuk Usaha Tetap di Indonesia, Peraturan

Direktur Jenderal Pajak ini hanya berlaku untuk transaksi yang dilakukan

oleh Wajib Pajak dengan pihak-pihak yang mempunyai Hubungan Istimewa

untuk memanfaatkan perbedaan tarif pajak yang disebabkan antara lain:

14

1. Perlakuan pengenaan Pajak Penghasilan final atau tidak final pada sektor

usaha tertentu;

2. Perlakuan pengenaan Pajak Penjualan atas Barang Mewah; atau

3. Transaksi yang dilakukan dengan Wajib Pajak Kontraktor Kontrak Kerja

Sama Migas

B.8 Perencanaan pajak

Definisi perencanaan pajak proses mengorganisasi usaha Wajib pajak atau

kelompok Wajib pajak sedemikian rupa sehingga utang pajaknya, baik wajib

pajak penghasilan maupun pajak-pajak lainnya, berada dalam posisi yang paling

minimal sepanjang hal ini dimungkinkan oleh ketentuan perundang-undangan

perpajakan maupun secara komersial (Zain, 2005 ). Pada dasarnya, perencanaan

pajak harus memenuhi syarat-syarat berikut:

a. tidak melanggar ketentuan perpajakan,

b. secara bisnis dapat diterima, dan

c. bukti-bukti pendukungnya memadai.

Pengaruh pajak terhadap perusahaan pajak merupakan pungutan

berdasarkan undang-undang oleh pemerintah. Secara administrative pungutan

pajak dapat dikelompokkan menjadi pajak langsung dan pajak tidak langsung.

Pajak langsung dikenakan atas masuknya sumber daya yaitu penghasilan,

sedangkan pajak tidak langsung dikeluarkan terhadap keluarnya sumber daya

seperti untuk konsumsi atau barang dan jasa.

15

C. Pengembangan Hipotesis

C.1 Pengaruh strategi diversifikasi terhadap perencanaan pajak

Strategi diversifikasi dipilih oleh perusahaan sebagai sebuah langkah

untuk mengembangkan usaha, memenangkan persaingan, dan mencapai tujuan

perusahaan (Harto, 2005). Dalam perusahaan yang memasuki masa growth,

kepentingan perusahaan untuk mencari laba akan meningkat. Perusahaan

mengharapkan adanya peningkatan laba sehingga perusahaan merasa perlu untuk

mengimplementasikan sebuah strategi baru yang diharapkan dapat meningkatkan

angka penjualan. Dengan meningkatnya penjualan, maka laba perusahaan juga

akan bertambah sehingga beban pajak perusahaan menjadi tinggi. Ketika beban

pajak perusahaan tinggi maka perusahaan akan melakukan perencanaan pajak.

Hal ini sesuai dengan teori kepentingan dari teori-teori pemungutan pajak

yang dinyatakan oleh (Waluyo 2011), semakin tinggi kepentingan perusahaan

dalam mencari laba, maka semakin tinggi pula perencanaan pajak perusahaan. Di

sisi lain, perusahaan yang memiliki unit bisnis yang merugi dapat meng-offset-kan

kerugiannya dengan pendapatan dari divisi lainnya sehingga laba perusahaan

secara keseluruhan menyusut dan beban pajak perusahaan menjadi rendah (Berger

dan Ofek, 2009).

Perusahaan yang terdiversifikasi juga memiliki unit bisnis yang lebih

beragam dan kondisi perusahaan yang lebih kompleks. Hal ini menyebabkan,

dalam mengelola perusahaan tersebut membutuhkan biaya operasional yang lebih

besar termasuk apabila perusahaan ingin mengunakan jasa audit. Biaya audit yang

16

dibebankan akan meningkat karena tingkat kerumitan perusahaan tinggi

(Wentland, 2016). Biaya operasional dan biaya audit yang tinggi akan mengurangi

laba perusahaan. Dengan demikian, laba perusahaan yang menyusut akan

membuat perencanaan pajak perusahaan menjadi rendah.

H1 : Strategi diversifikasi berpengaruh terhadap perencanaan pajak.

C.2 Pengaruh transfer pricing terhadap perencanaan pajak

Perusahaan yang mengadopsi strategi diversifikasi umumnya memerlukan suatu

metode untuk dapat mengintegrasikan unit bisnisnya. Oleh karena itu, transaksi-

transaksi yang terjadi baik antar divisi ataupun antar perusahaan diukur dengan

menggunakan metode penentuan harga yang disebut dengan harga transfer

(Hansen dan Mowen, 2016). Selain melakukan transaksi antar divisi di dalam

perusahaan, transaksi jual-beli tersebut juga terjadi dengan perusahaan yang

memiliki hubungan istimewa. Transaksi transfer pricing dalam penelitian ini

dibatasi hingga transaksi barang atau jasa antar divisi atau antar perusahaan di

dalam negeri. Hal ini dipengaruhi karena 66,7% dari total sampel yang digunakan

melakukan transaksi jual-beli hanya dengan pihak berelasi di dalam negeri.

Transaksi hubungan istimewa ini diatur dalam Peraturan Direktur Jenderal

Pajak nomor: PER-43/PJ/2010 tentang penerapan prinsip kewajaran dan

kelaziman usaha dalam transaksi antara wajib pajak dengan pihak yang

mempunyai hubungan istimewa. Transaksi dengan pihak yang memiliki hubungan

istimewa juga diatur dalam regulasi lainya, antara lain:

1. Undang-Undang No. 36 Tahun 2008 Pasal 18 tentang pajak penghasilan.

17

2. Peraturan Menteri Keuangan Nomor 140/PMK.03/2010 tentang penetapan

wajib pajak sebagai pihak yang sebenarnya melakukan pembelian saham atau

aktiva perusahaan melalui pihak lain atau badan yang dibentuk untuk maksud

demikian yang mempunyai hubungan istimewa dengan pihak lain dan terdapat

ketidakwajaran penetapan harga.

3. Peraturan Direktur Jenderal Pajak Nomor PER-69/PJ/2010 tentang

kesepakatan harga transfer (advance pricing agreement). Sementara itu, dari sisi

akuntansi hubungan istimewa diatur secara khusus dalam PSAK No. 7

(Revisi 2015) tentang pengungkapan pihak-pihak yang berelasi. Adanya

peraturan- peraturan ini membuktikan bahwa transaksi dengan pihak berelasi

merupakan hal yang vital dan berpengaruh terhadap berbagai pihak, salah satunya

Pemerintah Indonesia (Subagyo dan Kurniawati, 2012).

Hubungan istimewa dapat membuat harga yang ditransfer suatu

perusahaan terhadap pihak yang memiliki hubungan istimewa bisa jadi lebih

rendah atau lebih tinggi apabila dibandingkan dengan harga ketika perusahaan

melakukan transaksi dengan pihak yang tidak memiliki hubungan istimewa (pihak

independen). Ketika perusahaan melakukan penjualan dengan harga lebih

rendah, laba yang didapatkan perusahaan juga menjadi rendah. Akibatnya,

beban pajak yang ditanggung oleh perusahaan juga akan mengalami penurunan,

begitu juga sebaliknya dari sisi pembeli.

H2 : Transfer pricing berpengaruh terhadap perencanaan pajak perusahaan.

18

C.3 Model Analisis

Gambar 1.1 di bawah ini merupakan model analisis yang menggambarkan

pengaruh strategi diversifikasi dan transfer pricing terhadap perencanaan pajak

perusahaan. Variabel independen yang digunakan dalam penelitian ini adalah

strategi diversifikasi yang diproksikan dengan indeks Herfindahl dan transfer

pricing yang diukur menggunakan related party transaction (RPT). Sedangkan,

untuk variabel dependennya yaitu perencanaan pajak yang diukur dengan proksi

tax retention rate (TRR).

Strategi diversifikasi

DDDDDDDDDDDD

DDDDDDDDdiversif

ikasi Transfer pricing

H1 H1

H1

h

H2

Perencanaan

pajak