Embed Size (px)

Citation preview

6/8/2012

1

Contabilidade Intermediária

Profa. Ma. Simone Maria Menezes Dias

Aula 1 Apuração do Resultado do Exercício

• Entender a sistemática doBalancete de Verificação.• Utilizar o Balancete de Verificaçãopara conferência dos saldoscontábeis.• Estruturar o Balancete deVerificação.• Apurar o resultado do exercício deuma empresa.

Objetivos

• Demonstrar o resultado do exercíciopor meio da DRE.• Entender as características do Regimede Caixa e do Regime de Competência.• Identificar as contas redutoras doAtivo e Passivo.• Efetuar lançamentos Contábeisutilizando essas contas redutoras.• Entender a dinâmica de utilização dascontas redutoras.

Objetivos

6/8/2012

2

IntroduçãoAntes de tratar da apuração do Resultadodo Exercício, vale a pena rever algunsconceitos fundamentais ao entendimentoda disciplina.O Plano de Contas é o conjunto compostopela relação ordenada e codificada dascontas utilizadas pela entidade. Um Planode Contas ideal pode ser composto portrês partes: Elenco das Contas, Manualdas Contas e Modelos padronizados deDemonstrações Contábeis.

IntroduçãoA escrituração ou o registro dos fatospor partidas dobradas nos livroscontábeis é feito basicamente nos livrosDiário e Razão. É importante ressaltarque a escrituração em livros contábeisnão se traduz como atividade precípuano aprendizado da Contabilidade. Atarefa de escrituração estágradativamente sendo incorporada pelocomputador.

6

Plano de Contas

O Plano de Contas é o conjuntocomposto pela relação ordenada ecodificada das contas utilizadas pelaentidade, bem como de todas asnormas e procedimentos adotados peloseu sistema contábil, objetivando servircomo guia e meio de padronização, afim de facilitar a análise e a elaboraçãodos registros e demonstraçõescontábeis.

6/8/2012

3

7

Plano de Contas

Cada empresa deverá elaborar seu próprio Plano deContas, de acordo com o porte, ramo de atividades equaisquer outros fatores que determinemcaracterísticas peculiares relacionadas a seus controlesinternos e sistemas contábeis.

8

Elenco das Contas

Consiste na relação das contas queserão utilizadas para o registro dosFatos Administrativos decorrentes dagestão do patrimônio da empresa,bem como dos Atos Administrativosconsiderados relevantes. O Elencode Contas envolve a intitulação(nome) e o código de cada conta.

Mas, Afinal, O Que É Plano de Contas?

É um elenco sistematizado das contas que serãoutilizadas pelo processo contábil. Em outras palavras,é o agrupamento organizado e sistematizado dascontas que irão compor o processo contábil daentidade.

6/8/2012

4

Algumas Regras Básicas para a Elaboração do Plano de Contas

a)unidade 1: contas de ativo

b)unidade 2: contas de passivo

c)unidade 3: contas de patrimônio líquido

d)unidade 4: contas de resultado – receitas

e)unidade 5: contas de resultado – custos e despesas

Por exemplo, no ativo circulante, a representaçãonumérica fica representada da seguinte maneira:

1. Ativo 1.1 – Ativo Circulante 1.1.1 - Disponível

1.1.1.1 – Caixa 1.1.1.2 – Bancos

1.1.2 – Clientes 1.1.3 - etc

Conceito de Partidas DobradasO registro de qualquer operação implica que um débitoem uma ou mais contas deve corresponder a um créditoequivalente em uma ou mais contas, de forma que asoma dos valores debitados seja sempre igual à somados valores creditados.

“Não há débito(s) sem crédito(s) correspondente(s)”.

6/8/2012

5

Convenção Contábil

Foram estabelecidos alguns termospuramente contábeis para se executar ométodo das partidas dobradas.

O lado do passivo e patrimônio líquido(as origens de recursos) seria o lado querepresentaria as contas com saldo credordo balanço. No lado do ativo (bens edireitos), as contas teriam saldo devedor(as aplicações de recursos).

A estrutura contábil está construída partindo de doisprincípios fundamentais:

• Origens.• Aplicações de recursos.

Origens e Aplicações de Recursos

Representação Gráfica das Origens e Aplicações de Recursos de Uma Entidade.

Aplicaçõesde

Recursos

Origensde

Recursos

Patrimônio de Uma Entidade

6/8/2012

6

Representação Gráfica do Patrimônio

Saldo

Devedor

Saldo Credor

ATIVO Aplicações de recursos Todo o ativo Deve para as fontes de recursos que o financiaram

PASSIVO Representa as fontes de recursos de terceiros

É considerado Credor das aplicações PATRIMÔNIO LÍQUIDO Representa a fonte de recursos próprios. É considerado Credor das aplicações

Débito e Crédito

O lado ESQUERDO de uma conta é chamado delado do DÉBITO.

O lado DIREITO de uma conta échamado de lado do CRÉDITO.

Representação gráfica de um razonete em T

Débito e Crédito

Lado do DÉBITO Lado do CRÉDITO

Título da Conta

6/8/2012

7

Débito e Crédito

Saldo: diferença entre o total de débitos e o total decréditos feitos em uma conta.

Se o valor dos débitos for superior ao valor doscréditos, a conta terá um saldo devedor.

Se o valor dos créditos forsuperior ao valor dos débitos, aconta terá um saldo credor.

A natureza da conta é que determinará o lado a serutilizado para os aumentos e o lado para asdiminuições.

• Contas de ativo.• Contas de passivo.• Contas de patrimônio líquido.

Lançamentos a Débito e a Crédito das Contas

• Os elementos que compõem o ativo configuram-seno lado esquerdo do Balanço.• Coerentemente, as contas de Ativo sempre devem

apresentar saldos devedores.• Para que uma conta de Ativo

possua saldo devedor, é necessárioque os aumentos e as diminuiçõessejam assim registrados:

Contas de Ativo

6/8/2012

8

DÉBITO CRÉDITO

Qualquer conta de ativo

$ Aumentos $ Diminuições

Contas de Passivo

Contas de Passivo

• Os elementos que compõem o Passivo configuram-seno lado direito do Balanço.• Coerentemente, as contas de Passivo sempre devemapresentar saldos credores.• Para que uma conta de Passivo possua saldo credor, énecessário que os aumentos e asdiminuições sejam assim registrados:

DÉBITO CRÉDITO

Qualquer conta de passivo

$ Aumentos$ Diminuições

Contas de Passivo

6/8/2012

9

Contas de Patrimônio Líquido

• Os elementos que compõem o PatrimônioLíquido configuram-se no lado direito do Balanço.• Coerentemente, as contas de Patrimônio Líquidodevem apresentar saldos credores.• Para que uma conta de PatrimônioLíquido possua saldo credor, énecessário que os aumentos e asdiminuições sejam assim registrados:

DÉBITO CRÉDITO

Qualquer conta de PL

$ Aumentos$ Diminuições

Contas de Patrimônio Líquido

2727

Resumo do Mecanismo de Débito e Crédito

Contas de

Efetua-se um lançamento a:

Débito para Crédito para

Ativo Aumentar Diminuir

Passivo Diminuir Aumentar

Patrimônio Líquido Diminuir Aumentar

6/8/2012

10

Situações do Patrimônio Líquido

Situações Patrimônio Líquido

Equações

Ativo maior que o passivo

Patrimônio líquido positivo

A > P = PL +

Ativo menor que o passivo

Patrimônio líquido negativo

A < P = - PL

Ativo igual ao passivo

Patrimônio líquido nulo

A = P = PL 0

Balancete de Verificaçãode Verificação

• Como controle auxiliar, há o Balancetede Verificação, que nada mais é do que ocontrole de saldos das contasmovimentadas pela empresa emdeterminado período.• O Balancete é o primeiro passo para aelaboração das Demonstrações Contábeis.Pode ser encontrado em diversas formas,em duas, quatro e até em seis colunas.

A Cia. Básica apresenta as seguintes transações a cadaperíodo:1. Constituição do capital inicial pelos sócios Um, Dois e Três,em dinheiro, no total de $ 60.000.2. Aquisição de instalações emdinheiro no valor de $ 10.000.3. Aquisição de mercadorias pararevenda, a prazo, no valor de $ 30.000.4. Abertura de conta-corrente noBanco Verde, no valor de $ 45.000.

Fatos Administrativos da Cia. Básica

6/8/2012

11

5. Aquisição de um veículo, financiadopelo Banco Verde em 12 meses, novalor total de $ 12.000 (não considerejuros).6. Venda de mercadoria adquirida noitem 3, com recebimento futuro (90dias), no valor total de $ 50.000.• Pede-se: Elabore a contabilidade daempresa, utilizando o método dasPartidas Dobradas.

Fatos Administrativos da Cia. Básica

Exemplo Cia Básica

RAZONETES - Cia. Básica CAIXA CAPITAL

(1) 60000 10000 (2) 60000 (1) 45000 (4) 60000 55000 5000 INSTALAÇÕES ESTOQUES

(2) 10000 (3) 30000 30000 (6a) 0

FORNECEDORES B/C/M

30000 (3) (4) 45000 12000 (5a)

(5) 12000

57000 12000

45000

FINANCIAMENTO VEÍCULO

12000 (5) (5a) 12000

RECEITA DE VENDAS CLIENTES

50000 (6) (6) 50000

CUSTO MERCADORIA

(6a) 30000

6/8/2012

12

Razonetes – Cia. Básica APURAÇÃO DO RESULTADO DO EXERCÍCIO

RECEITA DE VENDAS RESULTADO EX.

50000 (6) (B) 30000 50000 (A)

(A) 50000 20000

0 ( C) 20000

0 CUSTO MERCADORIA LUCRO DO PERÍODO

(7) 30000 20000 ( C)

30000 (B)

0

Apuração do Resultado do Exercício

Balancete de Verificação - após apuração do resultado

Empresa: Cia. Básica Data: período 6

Contas saldo movimentado saldo acumulado

devedor credor devedor Credor

Caixa 60000 55000 5000

B/C/M 57000 12000 45000

Estoques 30000 30000 0

Clientes 50000 0 50000

Instalações 10000 0 10000

Veículos 12000 0 12000

Fornecedores 0 30000 30000

Financiamentos 0 12000 12000

Capital 0 60000 60000

Receitas 50000 50000 0

Custo da Mercadoria 30000 30000 0

Lucro do Período 0 20000 20000

TOTAL 299000 299000 122000 122000

ReceitaDespesa, Receita e Resultado

Principais Causas da Variação do Patrimônio Líquido:

Investimento inicial (e posteriores) de capital.

Resultado do confronto entre as receitas e as despesasdo período.

6/8/2012

13

As Variações do Patrimônio LíquidoReceita

A Receita corresponde, em geral, às vendas de mercadoriasou à prestação de serviço. Ela é refletida no Balanço pormeio da Entrada de dinheiro no caixa (Receita à vista) ouentrada em forma de direitos a receber (Receita a prazo) –Duplicatas a Receber.

Venda de mercadorias ou prestação de serviços

Juros sobre depósitos bancários ou títulos

As Variações do Patrimônio LíquidoDespesa

É todo sacrifício, todo o esforço da empresa para obterReceita. Ela é refletida no Balanço por meio de uma redução

no caixa (quando é pago no ato - à vista) ou mediante umaumento de uma dívida – Passivo (quando a despesa é

contraída no presente para ser paga no futuro – a prazo).

Diminuindo o ativo ou

Aumentando o passivo

Resultado

Se as receitas obtidas superarem as despesas incorridas

LUCROLUCRO

As Variações do Patrimônio Líquido

Se as despesas incorridas superarem as receitasobtidas

PREJUÍZOPREJUÍZO

6/8/2012

14

As Variações do Patrimônio Líquido

Mecanismo de débito e crédito

DÉBITO CRÉDITO

Contas de Despesa e Receita

$ Aumentos$ Diminuições

As Variações do Patrimônio Líquido

Encerramento de Contas de Receita e Despesa

Conta de resultado = apura o lucro ou prejuízo doexercício, de acordo com a confrontação das contas dereceita e de despesa.

Contas periódicas – devempossuir saldo zero no iníciodos períodos.

As Variações do Patrimônio Líquido

Distribuição de Resultados

Ocorrendo Lucro ou Prejuízo, o resultado serátransferido para a conta Lucros ou PrejuízosAcumulados.

6/8/2012

15

As Variações do Patrimônio Líquido

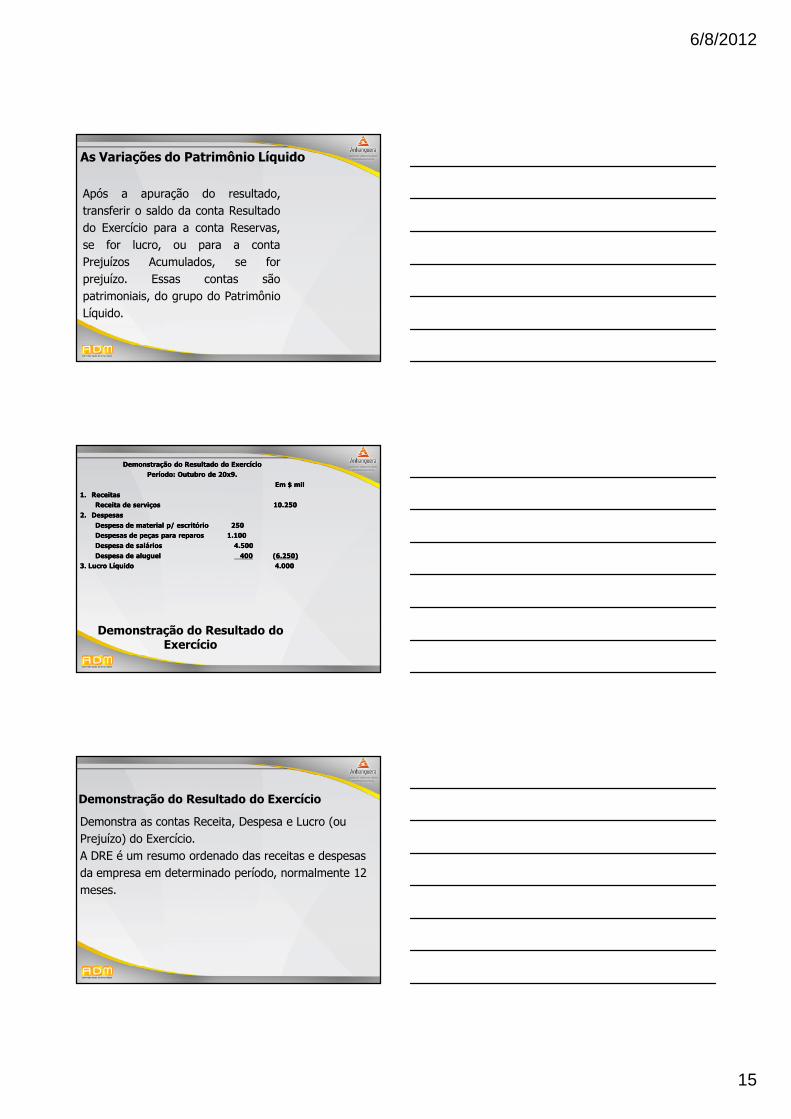

Após a apuração do resultado,transferir o saldo da conta Resultadodo Exercício para a conta Reservas,se for lucro, ou para a contaPrejuízos Acumulados, se forprejuízo. Essas contas sãopatrimoniais, do grupo do PatrimônioLíquido.

Demonstração do Resultado do Exercício

Demonstração do Resultado do ExercícioDemonstração do Resultado do ExercícioPeríodo: Outubro de 20x9.Período: Outubro de 20x9.

Em $ milEm $ mil

1.1. ReceitasReceitasReceita de serviçosReceita de serviços 10.25010.250

2.2. DespesasDespesas

Despesa de material p/ escritórioDespesa de material p/ escritório 250250Despesas de peças para reparosDespesas de peças para reparos 1.1001.100

Despesa de saláriosDespesa de salários 4.5004.500

Despesa de aluguelDespesa de aluguel 400400 ((6.250)6.250)3. Lucro Líquido3. Lucro Líquido 4.0004.000

Demonstração do Resultado do Exercício

Demonstra as contas Receita, Despesa e Lucro (ou Prejuízo) do Exercício.A DRE é um resumo ordenado das receitas e despesas da empresa em determinado período, normalmente 12 meses.

6/8/2012

16

Demonstração do Resultado do Exercício

É apresentada de forma dedutiva (vertical), ou seja,das receitas subtraem-se as despesas e, em seguida,indica-se o resultado (lucro ou prejuízo).

Nome da empresaNome da demonstraçãoPeríodo coberto

Cabeçalho:

Demonstração do Resultado do ExercícioDemonstração do Resultado do ExercícioPeríodo: Outubro de 20x9Período: Outubro de 20x9

Em R$ milEm R$ mil

1.1. ReceitasReceitasReceita de serviçosReceita de serviços 10.25010.250

2.2. DespesasDespesas

Despesa de material p/ escritórioDespesa de material p/ escritório 250250Despesas de peças para reparos Despesas de peças para reparos 1.1001.100

Despesa de saláriosDespesa de salários 4.5004.500

Despesa de aluguelDespesa de aluguel 400400 ((6.250)6.250)3. Lucro Líquido3. Lucro Líquido 4.0004.000

Receita Bruta de Vendas

Neste item, as vendas são separadas porcategorias, que se relacionam com o ramode atividades da companhia. Se acompanhia for uma indústria, suas vendasficam relacionadas na linha Vendas deProdutos. Se o ramo de atividade daempresa for comercial, a conta utilizada éVendas de Mercadorias, e, finalmente, sefor uma prestadora de serviços, a contautilizada é a Prestação de Serviços.

6/8/2012

17

Impostos Incidentes Sobre as Vendas

Entre os impostos e contribuições que a lei das S/Adetermina que sejam discriminados na DRE estãoaqueles que incidem sobre a Receita Bruta de Venda,tais como: ICMS, IPI, ISSQN, PIS, COFINS.

Custo das Mercadorias e Serviços Vendidos

Como determina a lei da S/A, énecessário discriminar o custo dasmercadorias vendidas e dos serviçosvendidos, e a contabilidade o faz pormeio de apuração obtida no InventárioPeriódico. Quando é utilizado o InventárioPermanente, o custo das mercadorias eserviços vendidos é obtido diretamenteda ficha de controle de estoques.

Lucro Bruto

O Lucro Bruto é a diferença entre as Vendas deMercadorias e o Custo dessa Mercadoria Vendida, semconsiderar despesas administrativas, de vendas efinanceiras.

6/8/2012

18

Despesas Administrativas

Este tipo de despesas compreende os gastos com adireção e administração do negócio, e nele estãoinclusos os honorários da administração, o salário dopessoal administrativo, despesas legais judiciais,material de expediente etc.

Esta linha da DRE apresenta o resultado operacionalda companhia antes das deduções dos impostosincidentes sobre o lucro: Imposto de Renda (IR) eContribuição Social sobre o Lucro (CSL).

Resultado Operacional Antes do Imposto de Renda e da Contribuição Social sobre o Lucro

Elabore a DRE a partir do Balancete a seguir:Receita de serviços 10.250

Caixa 500

Veículos 1.000Duplicatas a Pagar 700

Contas a Receber 550

Despesa de material p/ escritório 250Despesas de peças para reparos 1.100

Despesa de salários 4.500

Despesa de aluguel 400