Embed Size (px)

Citation preview

Auf dem Weg zur Retail-Bank der Zukunft

Die „DigicalSM Transformation“ vereint die Vorteile der digitalen und der physischen Welt, begeistert Kunden und schafft für sie neue Werte.

VonMikeBaxterundDr.DirkVater

KA–0

7/14

–200

0

Herausgeber Bain & Company Germany, Inc., Karlsplatz 1, 80335 München Bain & Company Switzerland, Inc., Sihlporte 3, 8001 Zürich

Kontakt Pierre Deraëd, Marketing Director, Tel. +49 89 5123 1330 Leila Kunstmann-Seik, Marketing & Communications, Tel. +49 89 5123 1246

Gestaltung ad Borsche GmbH, München

Druck Druckhaus Kastner, Wolnzach

Copyright © 2014 Bain & Company, Inc. All rights reserved.

Mike Baxter ist Partner bei Bain & Company in New York

und leitet die Praxisgruppe Finanzdienstleistungen in

Nord- und Südamerika.

Dr. Dirk Vater ist Partner bei Bain & Company in Frankfurt

und leitet die Praxisgruppen Banken im deutschsprachigen

Raum und Retail-Banking auf weltweiter Ebene.

Auf dem Weg zur Retail-Bank der Zukunft

3

Inhalt

Executive Summary 4

Eine ernste Bedrohung: Digitale Angreifer 6

1. Ein digital gestütztes und einzigartiges Kundenerlebnis schaffen 7

2. Schrittweise ein Vertriebs- und Servicemodell mit Omnikanalfähigkeit entwickeln 8

3. Moderne Technologien in den Kern der Geschäftsstrategie integrieren 9

4. Die Transformation durch den Abbau von Altlasten und Repriorisierung finanzieren 10

5. Innovation und Veränderung dauerhaft und schneller organisieren 11

Fazit 13

Über die Studie 13

4

Auf dem Weg zur Retail-Bank der Zukunft

Executive Summary

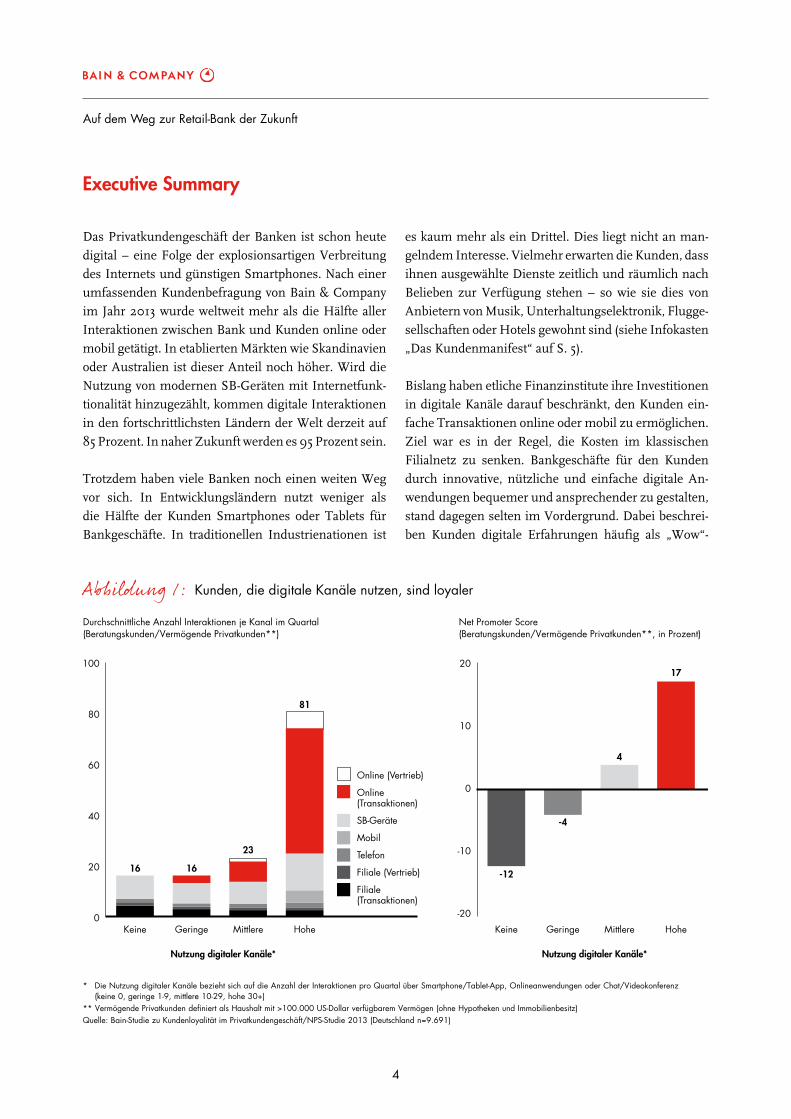

Das Privatkundengeschäft der Banken ist schon heute digital – eine Folge der explosionsartigen Verbreitung des Internets und günstigen Smartphones. Nach einer umfassenden Kundenbefragung von Bain & Company im Jahr 2013 wurde weltweit mehr als die Hälfte aller Interaktionen zwischen Bank und Kunden online oder mobil getätigt. In etablierten Märkten wie Skandinavien oder Australien ist dieser Anteil noch höher. Wird die Nutzung von modernen SB-Geräten mit Internetfunk-tionalität hinzugezählt, kommen digitale Interaktionen in den fortschrittlichsten Ländern der Welt derzeit auf 85 Prozent. In naher Zukunft werden es 95 Prozent sein.

Trotzdem haben viele Banken noch einen weiten Weg vor sich. In Entwicklungsländern nutzt weniger als die Hälfte der Kunden Smartphones oder Tablets für Bankgeschäfte. In traditionellen Industrienationen ist

es kaum mehr als ein Drittel. Dies liegt nicht an man-gelndem Interesse. Vielmehr erwarten die Kunden, dass ihnen ausgewählte Dienste zeitlich und räumlich nach Belieben zur Verfügung stehen – so wie sie dies von Anbietern von Musik, Unterhaltungselektronik, Flugge-sellschaften oder Hotels gewohnt sind (siehe Infokasten „Das Kundenmanifest“ auf S. 5).

Bislang haben etliche Finanzinstitute ihre Investitionen in digitale Kanäle darauf beschränkt, den Kunden ein-fache Transaktionen online oder mobil zu ermöglichen. Ziel war es in der Regel, die Kosten im klassischen Filialnetz zu senken. Bankgeschäfte für den Kunden durch innovative, nützliche und einfache digitale An-wendungen bequemer und ansprechender zu gestalten, stand dagegen selten im Vordergrund. Dabei beschrei-ben Kunden digitale Erfahrungen häufig als „Wow“-

* Die Nutzung digitaler Kanäle bezieht sich auf die Anzahl der Interaktionen pro Quartal über Smartphone/Tablet-App, Onlineanwendungen oder Chat/Videokonferenz (keine 0, geringe 1-9, mittlere 10-29, hohe 30+)** Vermögende Privatkunden definiert als Haushalt mit >100.000 US-Dollar verfügbarem Vermögen (ohne Hypotheken und Immobilienbesitz)Quelle: Bain-Studie zu Kundenloyalität im Privatkundengeschäft/NPS-Studie 2013 (Deutschland n=9.691)

Abbildung 1: Kunden, die digitale Kanäle nutzen, sind loyaler

Durchschnittliche Anzahl Interaktionen je Kanal im Quartal(Beratungskunden/Vermögende Privatkunden**)

Net Promoter Score(Beratungskunden/Vermögende Privatkunden**, in Prozent)

Keine Geringe Hohe

100

80

60

40

20

0

16 16

23

81

Mittlere

Nutzung digitaler Kanäle*

Online (Vertrieb)

Online (Transaktionen)

SB-Geräte

Mobil

Telefon

Filiale (Vertrieb)

Filiale (Transaktionen)

Keine Geringe Hohe

20

10

0

-10

-20

-12

-4

4

17

Mittlere

Nutzung digitaler Kanäle*

Auf dem Weg zur Retail-Bank der Zukunft

5

Die „DigicalSM Transformation“ beginnt in der Regel damit, alltägliches Bankgeschäft online anzubieten, um die Interaktionen mit der Bank für die Kunden be-quemer zu gestalten. Die Vorreiter gehen noch weiter und definieren das Kundenerlebnis vollkommen neu. Sie involvieren ihre Klientel und bieten ihnen Mehrwert. Um Innovationen schneller voranzutreiben und neue Konzepte umzusetzen, gehen manche Banken zudem Partnerschaften mit Technologie-Start-ups ein.

Erlebnisse, die ihre Erwartungen übertroffen haben. Dies gilt selbst für einfachste Transaktionen über eine benutzerfreundliche mobile App.

Doch nur wer bei der Digitalisierung zügig voranschrei-tet, bietet ein herausragendes Kundenerlebnis. Banken, die heute diesbezüglich noch Rückstand haben, sollten schnell handeln, denn das digitale Nutzerverhalten hängt eng mit der Kundenbindung zusammen (Abb. 1). Tatsächlich weisen Mobile-Banking-Anwender einen höheren Net Promoter® Score (NPS®) auf als Kunden, die keine mobilen Geräte benutzen – das Loyalitätsmaß ist um durchschnittlich 25 Punkte höher. Loyalität hat damit direkten Einfluss auf die Wirtschaftlichkeit einer Bank: Zufriedene Kunden bleiben ihrer Hausbank län-ger treu, kaufen mehr Produkte, sind kostengünstiger in der Betreuung und empfehlen die Bank weiter.

Die Bedeutung der digitalen Welt wird in den nächsten Jahren weiter zunehmen. Digitale Kanäle werden die analogen jedoch nicht vollständig ersetzen. Bankfilia-len haben weiterhin Bestand, allerdings wird sich ihre Rolle ändern. Filialnetzwerke werden in Zukunft rund um sogenannte „Flagship“-Filialen („Hub“) ausgerich-tet, die Zentren für komplexe Produkte sind und die Beratung durch Experten anbieten. Um die Flagships herum befinden sich „Satelliten“-Filialen („Spoke“) mit begrenzter Funktionalität und geringerer Reichweite. Mithilfe von Videotechnologie werden diese mit den Spezialisten der größeren Flagship-Filialen oder des Kundenservice-Centers verbunden. Kunden mit an-spruchsvollen Anliegen erhalten künftig persönliche Beratungsgespräche. Kundenbetreuung und Pflege der Kundenbeziehung kann dagegen über Videotelefonie oder per E-Mail erfolgen.

Einige führende Banken bauen bereits ein hybrides Sys-tem mit unterschiedlichen Kanälen auf. Digitale und physische (physical) Kanäle wachsen zusammen – eine Entwicklung, die Bain als „DigicalSM Transformation“ bezeichnet. Diese Banken verändern ihr Kerngeschäfts-modell grundlegend im Hinblick auf Produkt- und Serviceangebot, Kanäle, technische Infrastruktur und Organisation. Gegenfinanziert wird die Transformation durch die konsequente Bereinigung von Altlasten und überholten Systemen.

Die Bedürfnisse und Erwartungen der Kunden in den von Bain im Rahmen der Studie untersuchten Ländern ähneln sich. Zusammenfassen lassen sie sich in zehn Grundaussagen:

1. Ich werde als wertvoller Kunde erkannt und geschätzt.

2. Einfache und klare Informationen zu Produkten und Services sind für mich leicht zu finden.

3. Zu jeder Zeit kann ich Rat oder Hilfe verlässlich per Telefon, Video oder vor Ort in der Filiale erhalten.

4. Ich kann ein Produkt oder einen Service über den einen Kommunikationskanal bestellen und nahtlos über einen anderen abschließen.

5. Ich kann die gleichen Produkte zu den gleichen Preisen kaufen – egal wie oder wo.

6. Ich kann auf alle meine Konten über jedes beliebige Gerät zugreifen.

7. Die meisten meiner alltäglichen Bankgeschäfte kann ich digital erledigen.

8. Abschlüsse, Zahlungen und Überweisungen kann ich unkompliziert über mein Smartphone erledigen.

9. Die Interaktionen mit meiner Bank sind effizient, sicher und schnell sowie minimal im Papier- aufwand.

10. Ich kann einfach Feedback geben – selbst über Social-Media-Kanäle –, und meine Bank kümmert sich schnell um meine Anliegen.

Das Kundenmanifesti

Net Promoter® Score ist eine eingetragene Marke von Bain & Company, Inc., Fred Reichheld und Satmetrix Systems, Inc.

DigicalSM ist eine Dienstleistungsmarke von Bain & Company, Inc.

6

Auf dem Weg zur Retail-Bank der Zukunft

Der Ruf nach der „DigicalSM Transformation“ wird zu-nehmend lauter. Neu gegründete, rein digital agierende Wettbewerber mit geringer Kostenbasis gewinnen in profitablen Nischen schnell Marktanteile. Der Grund: Sie gehen spezifischer und innovativer auf die Bedürf-nisse und das veränderte Verhalten der Kunden ein. Die Anthemis Group, eine Investment- und Beratungsfirma für digitale Finanzdienstleister, zählt weltweit mehr als 3.000 solcher Unternehmen. Viele von ihnen erfinden die Wertschöpfungskette in der Finanzdienstleistung neu – so wie dies bereits in der Musik-, Reise- und Foto-branche oder im Einzelhandel geschehen ist.

Die digitalen Angreifer lassen sich in drei Gruppen einteilen:

1. Aggregatoren definieren die Schnittstelle zwischen traditionellen Banken und Kunden neu und üben Druck auf die Gewinnmargen der Banken aus. Mo-neysupermarket, Mint und Check24 kommen unter anderem dem Wunsch der Verbraucher nach mehr Transparenz bei Preis und Angebot entgegen. Ag-gregatoren werden so zur zentralen Schnittstelle.

2. Innovatoren nutzen bestehende Technologieplatt-formen, verfügen aber über eigene innovative Bera-tungs- und Servicestrategien für ihre Kunden. Da-durch geraten die Margen ebenfalls unter Druck. Darüber hinaus können sie traditionellen Banken Geschäftsvolumen und Marktanteile abnehmen. Teilweise reduzieren Innovatoren wie Square oder eToro die Banken auf ihre reine Prozess- und Trans-aktionsfunktion.

3. Disintermediäre definieren die Regeln des Bankge-schäfts neu. Unternehmen wie Simple oder Moven punkten mit alternativen Produkten und Dienstleis-tungen und bieten einer bestimmten Zielgruppe ein besseres Kundenerlebnis. Disintermediäre verdrän-gen etablierte Banken. Dabei fahren sie nicht nur deren Gewinne ein, sondern gefährden auch die Wirt-schaftlichkeit von Finanzinstituten in Nischenmärk-ten, da sie meist die lukrativsten Kunden ansprechen.

Der Wandel in der Bankenwelt ebnet den digitalen An-greifern den Weg. Traditionelle Markteintrittshürden wie persönliche Beziehungen zwischen Bankern und Kunden, Fixkostendegression durch ein großes Filial-netz oder das Sicherheitsversprechen verlieren an Be-deutung. In Großbritannien ist die Regulierung bereits gelockert worden. So misstrauisch die Regulierer einst neuen Geschäftsmodellen gegenüberstanden – heute wollen sie den Wettbewerb mit neuen Marktteilneh-mern fördern.

Die meisten Banken haben verstanden, dass sie sich ver-ändern müssen. Den Ernst der Lage haben sie allerdings noch nicht erkannt. Viele ignorieren, dass die Funda-mente des Bankengeschäfts heftigen Erschütterungen ausgesetzt sind. Ein Grund dafür ist, dass vor allem die lukrativen älteren Stammkunden ihrer Bank meist treu bleiben, obwohl auch sie digitale Technologien zu nutzen beginnen. Gleichwohl geht schon seit geraumer Zeit ein großer Anteil der Neugeschäftsabschlüsse bei Investments, Kreditkarten oder Baufinanzierung an at-traktivere Wettbewerber verloren. Denn 20- bis 30-jäh-rige Kunden, die in diesem Alter häufig wechselbereit sind, achten bei der Auswahl ihrer Hausbank zuneh-mend auf deren digitale Fähigkeiten.

Eine ernste Bedrohung: Digitale Angreifer

Viele Banken haben den Ernst der Lage noch nicht erkannt.

Für traditionelle Banken heißt damit das Gebot der Stunde, jetzt in den notwendigen Umbruch zu investie-ren. Nur so können sie auch künftig wettbewerbsfähig sein.

Die Initiativen der Banken weisen viele Ansatzpunkte für den richtigen Weg in die Zukunft auf. Aus den Un-tersuchungen und der Projektarbeit von Bain lassen sich fünf zentrale Handlungsfelder ableiten.

Auf dem Weg zur Retail-Bank der Zukunft

7

1. Ein digital gestütztes und einzigartiges Kundenerlebnis schaffen

Banken haben IT-Technologien bislang in erster Linie genutzt, um ihre internen Prozesse zu unterstützen und zu automatisieren sowie Funktionen online anzubieten. Ziel war es in der Regel, Kosten zu reduzieren. Heute setzen kundenzentrierte Banken digitale und analoge Innovationen ein, um das tägliche Bankgeschäft für ihre Kunden einfacher, bequemer und ansprechender zu gestalten.

Die Commonwealth Bank of Australia (CBA) beispiels-weise hat eines ihrer Kernprodukte, die Baufinanzie-rung, neu designt, um ihre Kunden beim Kauf eines Eigenheims zu unterstützen. In Zusammenarbeit mit der Immobiliendatenbank Domain.com.au entwickelte CBA eine mobile App, mit der sich Informationen zu verfügbaren Häusern in der Datenbank abrufen lassen. Der Kunde wird von Beginn an auf seinem Weg hin zum Eigenheim begleitet. Er kann sich über die App Rat holen, bevor er online seine Baufinanzierung beantragt oder ein Beratungsgespräch in der nächstgelegenen Fi-liale vereinbart. Nach dem Antrag folgt ein schneller, geradliniger Entscheidungsprozess. Automatische Be-nachrichtigungen auf dem Smartphone oder per E-Mail auf dem PC informieren regelmäßig über den aktuellen Stand der Kreditbearbeitung. Das Mobile-Payment-An-gebot von CBA ermöglicht dem Kunden die mobile Überweisung des Kaufpreises an den Verkäufer. Hypo-thekenzahlungen können ebenfalls mobil, online oder via Bankautomat vorgenommen werden. Durch dieses einfache, bequeme und ansprechende Kundenerlebnis hat CBA ihre Führungsrolle in Australiens Baufinanzie-rungsmarkt gefestigt.

Ziel der ebenfalls in Australien ansässigen Bank West-pac ist es, mit dem Produkt „BT Super For Life“ eine füh-rende Position unter den Rentenversicherern des Lan-des einzunehmen. Westpac versetzt den Kunden in die Lage, seine gesamten Rentenkonten an einem einzigen Ort zu konsolidieren und zu verwalten – ob im Internet, über ein mobiles Gerät oder in der Filiale. Eingegeben werden müssen lediglich die persönlichen Daten. Alles Weitere erledigt die Plattform, über die das Produkt gesteuert wird. Sie findet die „Supers“, fügt die ent-

sprechenden Anlagekonten hinzu und ermöglicht dem Kunden, seine Rentenkonten zusammen mit seinem Bankkonto online oder über ein mobiles Gerät zu ver-walten. Da für diese Produkte kein Anlageberater benö-tigt wird, sind die Angebote preislich attraktiv. Westpac startet das Produkt bei 75 Basispunkten, etwa 40 Prozent unter dem Marktdurchschnitt. Die Bereitstellung einer einfachen, kostengünstigen Plattform macht Westpac zu einem schnell wachsenden Rentenversicherer.

In Südkorea hat die Hana Bank ein innovatives Kon-zept zum Thema Geldtransfer entwickelt. Die mobile Plattform „Hana N Money“ ist eine voll funktionsfä-hige Bank auf einem Smartphone und mit den Filialen der Hana Bank verknüpft. Kunden können per Smart-phone Geld von einem Geldautomaten abheben, Eltern ihren Kindern Geld über ihre Handys schicken. Hana N Money verfügt über eine Bezahlfunktion auf Basis der Near-Field-Technologie (NFC), mit der Kunden in vielen Geschäften bezahlen können. Die Onlineplattform der Hana Bank erlaubt es, Geldflüsse zu verfolgen und zu kontrollieren. Das Programm bindet zudem ortsgebun-dene Angebote und Rabatt- oder Aktionscoupons ein und bietet die Möglichkeit, für größere Einkäufe noch im Geschäft einen Kredit aufzunehmen.

Derartig innovative Konzepte mit völlig neuer Kun-denerfahrung bereichern den Markt. Erste Banken übernehmen diese Ansätze und passen sie an die Be-dürfnisse ihrer Kunden an, etwa für den Autokauf oder zum Managen von Zahlungsströmen.

Allerdings erfordert die Entwicklung dieser Kundener-lebnisse die Zusammenarbeit über Abteilungsgrenzen hinweg, sprich: Marketing, Produktmanagement, IT, Filialen. Unverzichtbar ist zudem die Unterstützung des Topmanagements. Die Organisationsstruktur muss dabei nicht verändert werden. In der Praxis hat es sich bewährt, im Unternehmen ein funktionsübergreifen-des Team mit Zugriff auf alle notwendigen Ressourcen einzusetzen. So entstehen schnell praktikable Ideen, die zügig in entsprechende Initiativen umgesetzt werden können.

8

Auf dem Weg zur Retail-Bank der Zukunft

2. Schrittweise ein Vertriebs- und Servicemodell mit Omnikanalfähigkeit entwickeln

Ein allumfassendes Banking an jedem Ort und zu jeder Zeit hat massive Auswirkungen auf die Rolle der Fili-alen. Die durch Filialmitarbeiter abgewickelten Trans-aktionen gehen jährlich um 10 bis 15 Prozent zurück. Sie werden auf weniger kostenintensive, automatisierte Kanäle verlagert. Hinzu kommt, dass aktuelle Neuent-wicklungen bei SB-Geräten, beispielsweise der Einsatz von Videotechnologie, Selbstbedienung grundsätzlich einfacher und ansprechender machen.

Zahlreiche Filialen in Nord- und Südamerika sowie in Europa werden schließen müssen. 75 bis 80 Prozent der befragten Banken in diesen Regionen planen, ihr Filial-netz umzubauen. Einige rechnen mittelfristig mit einer Reduzierung ihrer Standorte um bis zu 30 Prozent – ein teures Unterfangen. Eine Bank in den USA mit 1.000 Filialen beispielsweise könnten Schließungen in diesem Ausmaß bis zu 120 Millionen US-Dollar kosten.

Vorteil des Modells Hub & Spoke ist, dass es schritt-weise umgesetzt werden kann. Die Umstellung lässt sich in einem Stadtteil oder einem ländlichen Gebiet erproben und optimieren, während der Ausbau dann sukzessive voranschreiten kann. Vorreiter nutzen hoch entwickelte Simulationsmodelle, geodemografische Da-ten und Geomapping-Software, um ihre Entscheidungs-qualität beim Filialnetzwerk deutlich zu verbessern. Sie identifizieren lokale Schlüsselmärkte und machen sich ein Bild von möglichen Geschäftsvolumina und Erträ-gen, um so die profitabelsten Standorte bestimmen zu können. Dabei arbeiten sie auch diejenigen Faktoren heraus, die den größten Einfluss auf die Profitabilität der Filialen haben – zum Beispiel die Nähe zu einem Einkaufszentrum oder Bahnhof. Schließlich nutzen sie die Verhaltensforschung für die Einrichtung und Ge-staltung der Filiale.

Das Filialnetz wird sich grundlegend verändern. Viele Banken reduzieren ihr Servicepersonal, doch sagen zwischen 50 und 75 Prozent der Studienteilnehmer, dass sie die Zahl ihrer Kundenberater aufstocken wol-len. Zudem investieren Finanzinstitute in Technologie, um die nahtlose Kommunikation mit den Kunden über verschiedene Kanäle hinweg zu ermöglichen. 40 bis 60 Prozent der befragten Banken statten ihre Filialen mit Tablets, SB-Geräten mit Videotechnologie und ähn-lichem modernen Equipment aus.

In Singapur beispielsweise erleichtern multifunktio-nale SB-Geräte das Leben der Kunden, weil sie diese auch nutzen können, um Flugtickets zu buchen oder Strafzettel zu bezahlen. Zudem gibt es Experimente mit neuen Filialfunktionalitäten. Die Flagship-Filiale der Raiffeisenbank in Zürich verfügt über ein Roboter-system, das den Kunden rund um die Uhr Zugang zu ihren Schließfächern gewährt. Andere Banken haben Filialen eröffnet, die einer hochwertigen Lounge oder einem Café ähneln, um das Kundenerlebnis zu steigern.

Bei der Weiterentwicklung der Filialen spielen die digi-talen Kanäle eine entscheidende Rolle. Kunden erwar-ten, dass Transaktionen auf ihrem Smartphone oder Tablet sofort bei der Filiale eingehen und Interaktionen mit der Bank einfach und ansprechend sind – egal ob sie online oder persönlich stattfinden. Callcenter werden

Um die Effizienz des Filialnetzes in der Omnikanalwelt von morgen zu erhöhen, entwickeln führende Banken neue Formate.

Um die Effizienz des Filialnetzes in der Omnikanalwelt von morgen zu erhöhen, entwickeln führende Banken neue Formate, die schlankere und robustere Alterna-tiven zu traditionellen Filialen sind. Am häufigsten an-zutreffen ist ein „Hub & Spoke“-Modell mit Flagship- und Satelliten-Filialen. Dieses sieht Beratungsbüros vor, aber auch kleine, an Einzelhandelskonzepte angelehnte Filialen sowie Selbstbedienungskioske mit direkter Ver-bindung zu einer größeren Flagship-Filiale. Die neuen Modelle binden digitale Technologie in die Filiale ein, um das Kundenerlebnis zu optimieren und diejenigen SB-Möglichkeiten zu bieten, die Kunden zunehmend erwarten. Satelliten-Filialen haben nicht zwangsläufig noch Bankschalter mit Kassenfunktion.

Auf dem Weg zur Retail-Bank der Zukunft

9

sich zu Kundenservice-Zentren entwickeln, die Video-chats, Co-Browsing und andere digitale Funktionen in-tegrieren. Erste Finanzinstitute gehen bereits auf die Omnikanalnachfrage ihrer Kunden ein. Die meisten aber haben noch einen weiten Weg vor sich (Abb. 2).

Die Herausforderung wird umso größer, je mehr spe-zialisierte Apps die Banken entwickeln. Ein Beispiel sind Apps für Geschäfts- und Gewerbekunden, die Zahlungsmöglichkeiten und Services rund um Fremd-währungen bieten. Sie müssen anderen Ansprüchen genügen als Apps für Privatkunden. Mit zunehmend unterschiedlichen Kundenbedürfnissen steigen indes Abstimmungs- und Koordinationsaufwand und damit die Komplexität zwischen den Kanälen. Aus Kunden-sicht ist die nahtlose Verbindung aller Kanäle jedoch unabdingbar.

3. Moderne Technologien in den Kern der Geschäftsstrategie integrieren

Für ein differenziertes, konsistentes Kundenerlebnis müssen die meisten Banken ihre IT-Infrastruktur er-heblich, wenn nicht gar grundlegend verbessern. Der Ansatz der CBA, mit digitalen Innovationen den Haus-kauf und andere Serviceleistungen zu vereinfachen, be-ruht auf einem Langfristplan, sämtliche Kundendaten zu überarbeiten und in die Geschäftsprozesse der Bank einzubinden – und damit eine Infrastruktur zu schaf-fen, die den Blick auf alle Daten eines Kunden von sämtlichen Kanälen aus erlaubt. Dafür wurde nicht nur die IT-Plattform komplett umgestaltet, sondern auch eine All-in-One-Verarbeitung ermöglicht.

Vernetzte IT-Funktionen werden zum Wettbewerbs-vorteil im Bankensektor. Noch immer sind fragmen-tierte IT-Landschaften ein weitverbreitetes Problem

*Skala von „extrem wichtig“ bis „extrem unwichtig“Quelle: Bain Benchmarking zur Retail-Bank der Zukunft 2013

Abbildung 2: Die hohe Bedeutung des Omnikanalansatzes ist allen Banken bewusst, aber die meisten stehen noch am Anfang

Antworten auf die Frage „Wie wichtig ist für Sie die Schaffung eines nahtlosen Omnikanalangebots für Ihre Kunden?“ (in Prozent)*

Antworten auf die Frage „Wie weit fortgeschritten sind Sie bei der Schaf-fung eines nahtlosen Omnikanalangebots für Ihre Kunden?“ (in Prozent)

100

80

60

40

20

0

Weniger als 20%

20-50%

50-70%

70-90%

90-100%

100

80

60

40

20

0

Sehr wichtig

Extrem wichtig

10

Auf dem Weg zur Retail-Bank der Zukunft

der Finanzinstitute. Standarddienstleistungen mögen bereits online und mobil verfügbar sein, aber komple-xere Transaktionen wie Auslandsüberweisungen oder die frühzeitige Tilgung eines Hypothekendarlehens müssen nach wie vor in der Filiale erledigt werden. Bei der Hälfte der befragten Banken werden weniger als 40 Prozent der Prozesse in einem Schritt erledigt. Die Folge ist ein langwieriger, zäher Abwicklungsprozess für die Kunden.

Die „DigicalSM Transformation“ hängt vor allem von den Möglichkeiten der IT-Infrastruktur ab:

1. Zentrale Speicherung der Kundendaten, die eine übersichtliche Gesamtperspektive für jeden einzel-nen Kunden schafft.

2. Sichtbarkeit aller relevanten Aspekte einer Kunden-beziehung auf einen Blick für die Bankmitarbeiter.

3. Technologie, die All-in-One-Verarbeitung in Echt-zeit erlaubt und so die Prozesse für den Kunden beschleunigt.

Der Aufbau dieser Funktionalitäten dauert Jahre und macht weitreichende Veränderungen an den bestehen-den IT-Systemen und der Infrastruktur nötig. Sie sind kostspielig und oftmals schwer zu implementieren. Manche Banken ersetzen alle zentralen Systeme auf einmal. Die meisten bevorzugen jedoch eine phasen-weise Umstellung. Andere wiederum befassen sich mit Outsourcing- und Cloud-Lösungen, um ihre IT-Ziele kostengünstig zu erreichen. Etwa ein Viertel der in der Studie untersuchten Banken nutzt Cloud-basierte Lö-sungen, 60 Prozent planen, künftig verstärkt auf Cloud-Computing zu setzen. Ganz gleich aber, welchen Weg eine Bank wählt: Die IT-Umstellung sollte eng mit ih-rer Vision für das Kundenerlebnis einhergehen und den Aufbau eines Omnikanals unterstützen. Allerdings geben lediglich 60 Prozent der Studienteilnehmer an, dass sie einen Plan mit klaren Budgets für eine solche Umstellung haben und die notwendigen Mittel bereit-stehen.

4. Die Transformation durch den Abbau von Altlasten und Repriorisierung finanzieren

Die Finanzierung dieser massiven Veränderungen ge-hört zu den schwierigsten Aufgaben des Managements. Die befragten Banken setzen finanzielle Mittel durch die Vereinfachung von Produkten, Prozessen und der Organisation frei. Darüber hinaus sollen Kosten durch die Onlineschaltung einfacher Transaktionen einge-spart werden. Weitere Hebel zur Kostensenkung sind Prozessautomatisierung, Reorganisation von Filialen, Personalabbau und optimierte Vertriebsprozesse. Die am häufigsten angewendete Methode ist Lean Manage-ment.

Die Straffung der herkömmlichen Infrastruktur, der Systeme und Projekte, die die „DigicalSM Transforma-tion“ nicht unterstützen, soll zusätzliche finanzielle Mittel schaffen. Bei einer europäischen Bank übernahm der neue Vorstandsvorsitzende ein Portfolio von 150 laufenden Projekten mit stark variierender Relevanz in Bezug auf die Zukunftsvision des Unternehmens. Nach gründlicher Prüfung setzte er die Prioritäten neu und konnte 120 Millionen Euro einsparen, die dann für Inve-stitionen in die digitale Zukunft zur Verfügung standen.

Mehr als die Hälfte der befragten Banken muss die Kosten der digitalen Veränderung für ihr Unternehmen erst noch erfassen.

Mehr als die Hälfte der befragten Banken muss die Kosten der digitalen Veränderung für ihr Unternehmen erst noch erfassen. So ist etwa der Ausbau von Omni- kanalfähigkeiten notwendige Voraussetzung für die „Di-gicalSM Transformation“. Allerdings haben 41 Prozent der Studienteilnehmer hierfür noch kein Budget vor-gesehen. Investitionen in die Omnikanalfähigkeit brau-chen einen langen Atem und spiegeln sich nicht kurz- fristig im Quartalsergebnis wider. Durch die Einrich-

Auf dem Weg zur Retail-Bank der Zukunft

11

tung eines Veränderungsfonds in der Bilanz sichert die Bank die langfristige Finanzierung der geplanten Um-stellungen ab – und damit deren konsequente Umset-zung. Manche Banken haben einen zweckgebundenen Rücklagenfonds für Technologien und Innovationen aufgelegt, um die Investitionen vor dem Druck zu schüt-zen, den Quartalsergebnisse auslösen.

5. Innovation und Veränderung dauerhaft und schneller organisieren

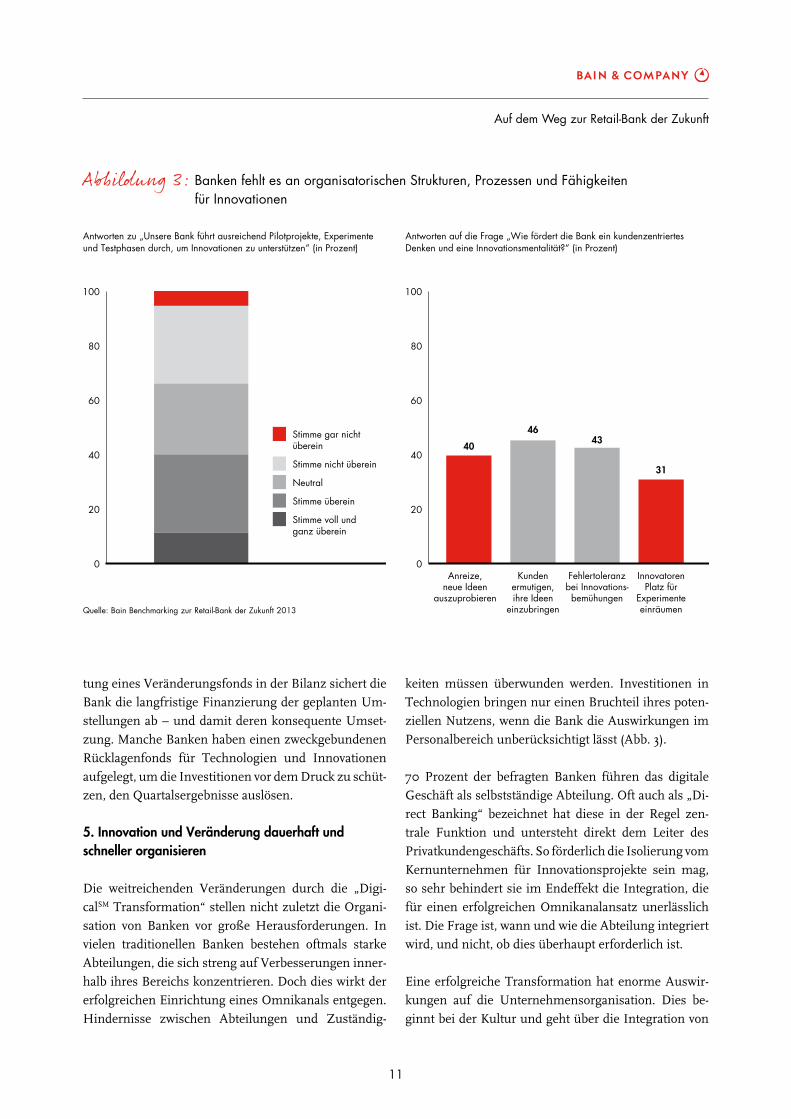

Die weitreichenden Veränderungen durch die „Digi-calSM Transformation“ stellen nicht zuletzt die Organi-sation von Banken vor große Herausforderungen. In vielen traditionellen Banken bestehen oftmals starke Abteilungen, die sich streng auf Verbesserungen inner-halb ihres Bereichs konzentrieren. Doch dies wirkt der erfolgreichen Einrichtung eines Omnikanals entgegen. Hindernisse zwischen Abteilungen und Zuständig-

keiten müssen überwunden werden. Investitionen in Technologien bringen nur einen Bruchteil ihres poten-ziellen Nutzens, wenn die Bank die Auswirkungen im Personalbereich unberücksichtigt lässt (Abb. 3).

70 Prozent der befragten Banken führen das digitale Geschäft als selbstständige Abteilung. Oft auch als „Di-rect Banking“ bezeichnet hat diese in der Regel zen-trale Funktion und untersteht direkt dem Leiter des Privatkundengeschäfts. So förderlich die Isolierung vom Kernunternehmen für Innovationsprojekte sein mag, so sehr behindert sie im Endeffekt die Integration, die für einen erfolgreichen Omnikanalansatz unerlässlich ist. Die Frage ist, wann und wie die Abteilung integriert wird, und nicht, ob dies überhaupt erforderlich ist.

Eine erfolgreiche Transformation hat enorme Auswir-kungen auf die Unternehmensorganisation. Dies be-ginnt bei der Kultur und geht über die Integration von

Quelle: Bain Benchmarking zur Retail-Bank der Zukunft 2013

Abbildung 3: Banken fehlt es an organisatorischen Strukturen, Prozessen und Fähigkeiten für Innovationen

Antworten zu „Unsere Bank führt ausreichend Pilotprojekte, Experimente und Testphasen durch, um Innovationen zu unterstützen“ (in Prozent)

Antworten auf die Frage „Wie fördert die Bank ein kundenzentriertes Denken und eine Innovationsmentalität?“ (in Prozent)

100

80

60

40

20

0

Stimme gar nicht überein

Stimme nicht überein

Neutral

Stimme überein

Stimme voll und ganz überein

Anreize, neue Ideen

auszuprobieren

Kunden ermutigen, ihre Ideen

einzubringen

Innovatoren Platz für

Experimente einräumen

100

80

60

40

20

0

40

4643

31

Fehlertoleranz bei Innovations-bemühungen

12

Auf dem Weg zur Retail-Bank der Zukunft

verschiedenen Fähigkeiten bis hin zu den Incentivie-rungsmodellen. Weniger als die Hälfte der Studienteil-nehmer gibt an, dass ihre Bank innovationsfähig ist, sprich: Anreize für das Ausprobieren neuer Ideen setzt, Experimentierfreude fördert oder Freiraum für Fehler schafft.

Am Schalter werden künftig weniger Verwaltungs-dienstleistungen gefragt sein. Dazu gehört auch der direkte Umgang mit Bargeld. Im Vordergrund stehen stattdessen Verkaufsaktivitäten, Beratung und Infor-mationsdienstleistungen, wie im Einzelhandel. Dies erfordert ein Umdenken der Filialmitarbeiter. Die abge-grenzten Rollen von Kassierer, Servicemitarbeiter oder Berater verschwimmen. Notwendig sind künftig versier-te Generalisten.

Ebenfalls wandeln muss sich die Vergütungsstruktur. Richtet sich die Vergütung von Filialmitarbeitern der-zeit stark nach dem abgeschlossenen Neugeschäftsvo-lumen, stellen digitale Kanäle eine Konkurrenz für den Filialbetrieb dar. Das birgt Konfliktpotenzial. In einer Omnikanalwelt würde ein Filialmitarbeiter Kunden auch auf digitale Kanäle verweisen. Doch die gegen-wärtigen Incentivierungsmodelle fördern ein solches Verhalten kaum. Entsprechend haben Banken einiges zu tun, um die organisatorischen Barrieren und Span-nungen zu überwinden, die die „DigicalSM Transforma-tion“ hemmen.

Um mit den digitalen Innovationen Schritt halten zu können, gilt es schließlich, die Unternehmenskultur der traditionellen Banken zu erneuern, die oftmals durch voneinander isolierte Abteilungen gekennzeichnet ist. Große Pharmakonzerne mussten diese Lektion schon vor zwei Jahrzehnten lernen. Sie haben ihre F&E-Abtei-lungen verstärkt, indem sie sich systematisch Koopera-tionspartner suchen, die sie manchmal sogar vollständig übernehmen. Fortschrittliche Banken profitieren be-reits von externen Partnern, die sich auf Schlüsselfunk-tionen wie Kundenerlebnis, Sicherheit, mobile Apps, All-in-One-Prozesse und andere Aktivitäten spezialisiert haben.

Einige Finanzinstitute haben eigenständige Venture-Einheiten und Innovationslabore aufgebaut, die ex-terne Angebote prüfen und mögliche Partnerschaften sondieren. Die spanische BBVA beispielsweise hat ein Investmentnetzwerk gebildet. So erwarb BBVA Com-pass in den USA die Onlinebank Simple und ist eine strategische Allianz mit der Plattform SmartyPig ein-gegangen, die Onlinespardosen für besondere Anlässe bereitstellt. Global investiert BBVA in Unternehmen wie „500 Startups“, ein in 40 Ländern aktiver Seed Accelerator, oder Ribbit Capital, ein in zehn Ländern tätiger Venture-Capital-Fonds. Die Motivation ist klar: Die richtigen Fähigkeiten und Denkweisen für digitale Innovationen erfordern unkonventionelle Führungs-kräfte in Unternehmen mit entsprechenden Organisa-tionsstrukturen. Sie gilt es zu gewinnen – selbst wenn dadurch unterschiedliche Kulturen aufeinanderprallen.

Einige Finanzinstitute haben eigenständige Venture-Einheiten und Innovationslabore aufgebaut, die externe Angebote prüfen und mögliche Partnerschaften sondieren.

Auf dem Weg zur Retail-Bank der Zukunft

13

Banken sehen sich derzeit in mehrfacher Hinsicht im Zugzwang. Kunden erwarten ein allumfassendes Ban-king an jedem Ort und zu jeder Zeit. Das aber über-fordert derzeit die Möglichkeiten der meisten Finanz- institute. Heutige Filialen erfüllen kaum die zukünf-tigen Anforderungen. Dies zu korrigieren wird kost-spielig. Und digitale Angreifer nutzen gerade ihr fi-nanzielles Polster, um ein besseres Kundenerlebnis zu bieten, insbesondere jüngere Kunden abzuwerben und gleichzeitig hochkarätige Mitarbeiter zu gewinnen.

Dennoch können traditionelle Banken wieder die Ober-hand gewinnen und im Wettbewerb bestehen. Voraus-setzung ist, dass sie ihr Geschäft konsequent durch die intelligente Nutzung digitaler Technologien an den Prioritäten ihrer Kunden ausrichten. Wem dies gelingt, der kann gestärkt aus der „DigicalSM Transformation“ hervorgehen.

Über die Studie

Diese Studie befasst sich mit der „DigicalSM Transformation“. Eine weitere Bain-Studie wird sich dem Thema Corporate Venture und

der Neuerfindung der Branche widmen. Beide Studien basieren auf der internationalen Arbeit von Bain mit Banken, auf unserer jähr-

lichen weltweiten Kundenbefragung „Customer Loyalty in Retail Banking“ und der Untersuchung von 75 Großbanken aus aller Welt.

Fazit

Wer wir sind

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Technologie, Organisation, Private Equity und M&A – und das industrie- wie länder-übergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbe-werbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschlie-ßen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen.

Shared Ambition, True Results

Langjährige Kundenbeziehungen sind ebenso tragendes Element unserer Arbeit wie die Empfehlungen zufriedener Kunden. Bain ist Pionier der ergebnis- und umset-zungsorientierten Managementberatung mit einem daran gekoppelten Vergütungs-modell. Wir stehen für konkrete, am Erfolg unserer Kunden messbare Ergebnisse. Bain-Kunden, die von unseren weltweiten Kompetenzzentren für Branchenthemen und funktionale Aufgaben profitieren, haben sich nachweislich im Wettbewerb er-folgreicher entwickelt als ihre Konkurrenten.

Unsere Beratungsethik

Der geografische Nordpol „True North“ verändert im Gegensatz zum magnetischen Nordpol niemals seine Position. Gleiches gilt für die Beratungsethik von Bain, der wir seit unserer Gründung treu geblieben sind: Klartext reden und gemeinsam mit dem Kunden um die beste Lösung ringen.

Über Bain & Company

Mehr Informationen unter www.bain.de, www.bain-company.ch