Embed Size (px)

Citation preview

Audizione dell’ABI presso la Commissione ministeriale per la riforma IRES

Presso il Ministero dell’economia e delle finanze è stata costituita – con decreto del 27 giugno 2006 – una Commissione di studio per la definizione degli interventi necessari per il completamento dell’attuale quadro normativo IRES.

Nell’ambito delle audizioni indette dalla Commissione, in data 19 luglio 2006 è stata sentita anche l’Associazione Bancaria Italiana, che in tale occasione ha portato all’attenzione degli esperti del Ministero le problematiche di maggiore delicatezza per il settore bancario, secondo le linee tracciate in un apposito dossier di proposte per un miglioramento della fiscalità.

Nel consegnare alla Commissione tale documento (allegato), nel corso dell’audizione sono state sviluppate e discusse più in dettaglio le richieste relative a taluni aspetti prioritari:

- esigenza di stabilità del sistema fiscale;

- riduzione dei costi di adempimento;

- necessità di non introdurre norme retroattive;

- necessità di reintroduzione della DIT e di soppressione della Thin Capitalization;

- pregi degli IAS in termini di comparabilità di bilanci e rappresentazione veritiera;

- opportunità riportare l'IRES al risultato di bilancio, rispettando le esigenze di gettito con dosate variazioni in aumento e in diminuzione;

- opportunità di creare un sistema fiscale che tenga conto e distingua tra grandi imprese e piccole imprese, nonché tra mondo industriale e mondo finanziario, sia nella disciplina generale che nella disciplina antielusiva;

- necessità di evitare l’adozione di disposizioni che costringano a determinare la base imponibile o l’imposta tenendo conto di fatti avvenuti molti anni prima (ad esempio, consolidato fiscale-riallineamento: si devono considerare fatti accaduti entro un decennio; accantonamenti e svalutazioni perdite su crediti, la deduzione va effettuata in nove anni, etc.); ciò per tener conto che con il trascorrere del tempo le imprese si evolvono nella forma giuridica e nell’attività con una certa velocità;

- posizione favorevole del settore verso le indagini bancarie fiscali con il sistema telematico, nel rispetto dell’esigenza del contenimento dei costi di adempimento;

- opportunità di una rapida introduzione della base imponibile consolidata a livello UE;

- ostacoli posti alle operazioni di riorganizzazione aziendale dal malfunzionamento di particolari norme in materia di acconti (ritenute, bollo e imposta sostitutiva).

Ministero dell’Economia e delle Finanze

Vice Ministro VINCENZO VISCO

PROPOSTE DEL SETTORE BANCARIO

PER UN MIGLIORAMENTO DELLA FISCALITÀ

3

INDICE

Premessa ................................................................................................................................. 5

Sintesi degli argomenti

Evasione fiscale ............................................................................................................. 9Tassazione dei redditi di natura finanziaria.................................................................... 9Imposta Regionale sulle Attività Produttive (IRAP) ......................................................... 9Principi contabili internazionali IAS/IFRS: interventi di natura civilistica e tributaria..... 10IRES................................................................................................................................ 10CIAMPI - Ristrutturazioni aziendali del settore bancario - Agevolazioni fiscali (D.Lgs. n. 153 del 1999) - Recupero.......................................................................................... 12Ostacoli di carattere fiscale alle operazioni di riorganizzazione di imprese bancarie .. 12Progetto UE di base imponibile comune consolidata per le società (CCCTB) ............... 13Imposta sostitutiva: anticipato rimborso del finanziamento .......................................... 13Imposta ipotecaria: tutela dei diritti patrimoniali dei promissori acquirenti................... 13Riutilizzo delle informazioni estratte dagli archivi dell’Agenzia del Territorio ............... 13Tassazione utilizzo gas da parte delle imprese .............................................................. 14

Schede

1. Evasione fiscale ....................................................................................................... 172. Tassazione dei redditi di natura finanziaria.............................................................. 183. Imposta Regionale sulle Attività Produttive (IRAP) ................................................... 284. Principi contabili internazionali IAS/IFRS: interventi di natura civilistica e tributaria .. 305. IRES.......................................................................................................................... 33

a) Azioni estere ........................................................................................................ 33b) Riconoscimento delle valutazioni dei titoli azionari del trading .......................... 35c) Il dividend washing e la politica di contrasto all’elusione..................................... 36d) I recenti interventi in materia di participation exemption come strumento della

politica di contrasto all’elusione ........................................................................... 38e) Disposizioni in materia di imprese estere collegate .............................................. 39f) Credito d’imposta per i redditi prodotti all’estero di cui all’art. 165 ...................... 40g) Presunzione di distribuzione di utili societari (art. 47, primo comma, TUIR) ...... 41h) Valutazione dei titoli obbligazionari immobilizzati............................................... 41i) Previsioni in materia di deducibilità fiscale dei costi sostenuti in c.d. Stati a

«fiscalità privilegiata»............................................................................................. 426. CIAMPI - Ristrutturazioni aziendali del settore bancario - Agevolazioni fiscali

(D.Lgs. n. 153 del 1999) - Recupero........................................................................ 437. Ostacoli di carattere fiscale alle operazioni di riorganizzazione di imprese bancarie . 448. Progetto UE di base imponibile comune consolidata per le società (CCCTB) ......... 479. Imposta sostitutiva: anticipato rimborso del finanziamento .................................... 49

10. Imposta ipotecaria: tutela dei diritti patrimoniali dei promissori acquirenti............. 5111. Riutilizzo delle informazioni estratte dagli archivi dell’Agenzia del Territorio ......... 5212. Tassazione utilizzo gas da parte delle imprese......................................................... 53

PREMESSA

I paragrafi che seguono illustrano specifiche tematiche che più di altre presentanoaspetti di criticità per il settore bancario.Anche se il numero degli aggiustamenti proposti può apparire cospicuo, preme sotto-lineare che la realizzazione di una fiscalità moderna, efficiente e competitiva in ambi-to internazionale è oggi un fattore imprescindibile in un contesto come quello attua-le, in cui il panorama delle imprese europee, bancarie e non, è caratterizzato da unsusseguirsi di operazioni di riorganizzazione societaria a carattere internazionale, fon-date su strategie per le quali la componente fiscale è sempre più rilevante. Una fisca-lità penalizzante può impedire oggi il buon esito di una operazione di ristrutturazionetra società di diversi Paesi; al tempo stesso, una fiscalità premiante può rappresentarela discriminante fondamentale nella fissazione della sede delle società generate da untale processo.Sul piano dei contenuti, molte delle questioni sollevate rappresentano opportuni cor-rettivi in materia di imposizione societaria, taluni dei quali semplicemente diretti aripristinare i connotati originari del sistema dell’IRES. In rapporto di stretto collega-mento di materia, si inserisce, poi, l’auspicio del settore bancario che siano adottati intempi brevi gli atti necessari per il completamento del quadro normativo ed interpre-tativo di riferimento in tema di IAS/IRES, alla luce anche del recepimento dellaDirettiva 2003/51/CE (“modernizzazione”).Parallelamente, esistono altre aree che assumono un rilevo fondamentale per il setto-re bancario.Tra le questioni aperte, un ruolo di primo piano va riservato all’IRAP, con l’obiettivoprimario di giungere all’eliminazione delle discriminazioni che oggi penalizzano lebanche rispetto ad altre categorie di imprese in tema di base imponibile (mancato rico-noscimento delle rettifiche e riprese di valore sui crediti), e di interventi regionali sullealiquote (revisione della normativa al fine di prevedere gli interventi in via generaliz-zata e non differenziati per categorie di contribuenti ovvero per settori di attività). In tema di interventi regionali va sottolineata l’attuale incertezza connessa con l’ap-plicazione della Legge Finanziaria 2006 che ha comportato lo scorso 1° giugno l’au-mento automatico delle aliquote IRPEF e IRAP per le Regioni Lazio, Campania,Abruzzo, Molise, Liguria e Sicilia, con obbligo per i contribuenti di tener conto didetto aumento già in sede di versamento degli acconti IRAP dovuti per il 2006. Come precisato, infatti, dal comunicato stampa diramato in data 15 giugno, l’acconto ver-sato lo scorso 20 giugno 2006 doveva essere calcolato in misura maggiorata salva possi-bilità di successivo recupero, ancorché in prospettiva gli aumenti possano venire revoca-ti in relazione alla eventuale approvazione dei piani di rientro delle singole Regioni. A livello europeo è pendente la causa di incompatibilità di detta imposta con il dirit-to comunitario; ed in proposito, non sono ipotizzabili gli effetti che potrebbero pro-dursi a seguito di un’eventuale pronuncia definitiva di incompatibilità. In termini piùgenerali, l’attenzione è, comunque, rivolta all’esigenza di riduzione del carico IRAPsul costo del lavoro, con particolare riguardo, però, ai meccanismi di compensazioneche dovranno essere previsti per fronteggiare la inevitabile perdita di gettito.Altro tema in discussione di rilievo per il settore al quale viene riservato uno spazioparticolare è quello delle Rendite Finanziarie, in relazione, soprattutto, all’impegnocontenuto nella programma elettorale della coalizione di Governo, per la realizzazio-ne della “uniformità del sistema di tassazione delle rendite finanziarie a un livellointermedio tra l’attuale tassazione degli interessi sui depositi bancari e quella sulle

5

altre attività finanziarie, con l’esclusione dei redditi di piccoli patrimoni, in coordina-mento con l’imposizione societaria e la tassazione di dividendi e plusvalenze aziona-rie”.Merita attenzione anche la tematica della lotta all’evasione fiscale, che vede il siste-ma bancario quale protagonista nell’ambito degli strumenti a tal fine utilizzatidall’Amministrazione finanziaria. Lo sforzo organizzativo richiesto alle banche perl’implementazione delle procedure necessarie a far fronte alla modifiche in materia diindagini bancarie e finanziarie ai fini fiscali chiede doveroso riconoscimento, evitan-do nuovi aggravi e possibilmente con l’introduzione di semplificazioni.Il presente documento non affronta, invece, direttamente altre questioni, che puressendo di primaria importanza, sono già state reiteratamente oggetto di istanze sia daparte del settore bancario sia da parte di altri comparti produttivi, trattandosi di tema-tiche di carattere più generale che coinvolgono tutte le imprese. Ci si limiterà, pertan-to, in questa sede a ricordare l’importanza di interventi diretti:a) al ripristino della DIT (dual income tax), quale incentivo alla patrimonializzazione

delle imprese mediante la riduzione dell’imposizione, in presenza di finanziamenticon capitale propri;

b) alla revisione della normativa di contrasto ai fenomeni di capitalizzazione sottile(c.d. thin capitalization);

c) all’introduzione di adeguati correttivi al regime della participation exemption e delconsolidato fiscale;

Per quanto, poi, riguarda un eventuale sfruttamento del margine di manovra attual-mente offerto dalle aliquote IVA, questo andrebbe, comunque, valutato anche allaluce delle iniziative allo studio a livello UE per una modernizzazione del trattamentoIVA dei servizi finanziari.

PREMESSA

6

SINTESI DEGLI ARGOMENTI

FISCO

EVASIONE FISCALE

La lotta all’evasione dovrebbe proseguire sulla scia degli interventi normativi tracciatidalla Legge 30 dicembre 2004, n. 311 (Legge finanziaria 2005), che ha introdottonumerose disposizioni in materia di accertamento finalizzate al contrasto dell’evasio-ne in materia di imposte sui redditi ed IVA. Le rilevanti modifiche apportate in mate-ria di indagini bancarie e finanziarie ai fini fiscali hanno richiesto alle banche un forteimpegno sia in termini di costi per l’implementazione delle procedure in essere, sia intermini di risorse umane da dedicare all’attivazione del nuovo sistema di interscambioinformativo.È, quindi, auspicabile che il lavoro fin qui svolto dalle banche, che hanno risposto inmodo responsabile e fattivo alla nuova disciplina, non vada vanificato a causa dellaistituzione di nuovi strumenti di rilevazioni di informazioni finanziarie da parte degliuffici dell’Amministrazione finanziaria, ma eventualmente reso più rispondente alleconcrete finalità perseguite (ad esempio, attraverso una previsione generalizzata di unasoglia minima al di sotto la quale non occorre fare alcuna rilevazione).

TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

Nell’ambito del programma elettorale, il nuovo governo si è impegnato alla realizza-zione della “uniformità del sistema di tassazione delle rendite finanziarie a un livellointermedio tra l’attuale tassazione degli interessi sui depositi bancari e quella sullealtre attività finanziarie, con l’esclusione dei redditi di piccoli patrimoni, in coordina-mento con l’imposizione societaria e la tassazione di dividendi e plusvalenze aziona-rie”.In linea generale, l’ABI ha da tempo manifestato perplessità rispetto ad un innalza-mento dell’aliquota base che oggi è applicata sui principali prodotti del risparmio(12,5%). L’introduzione di un meccanismo di franchigia suscita anch’esso perplessitàin quanto porrebbe in discussione il regime di anonimato che oggi caratterizza i rap-porti tra fisco e risparmiatori, oltre a determinare serie problematiche di tipo operati-vo. È comunque indubbio che un intervento in materia di fiscalità finanziaria va coor-dinato con l’imposizione societaria e la tassazione dei redditi delle partecipazioni. Èdi primario interesse per il settore anche l’esigenza di limitare gli impatti negativi dicarattere gestionale ed organizzativo connessi alle modalità di attuazione dell’even-tuale riforma.

IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP)

Sul fronte europeo si segue con attenzione la causa di incompatibilità con il dirittocomunitario (non sono ipotizzabili gli effetti che potrebbero prodursi a seguito di un’e-ventuale pronuncia definitiva di incompatibilità). Sul fronte nazionale, si auspica il venir meno delle attuali penalizzazioni in tema dibase imponibile (mancato riconoscimento delle rettifiche e riprese di valore sui credi-ti), e di interventi regionali sulle aliquote (revisione della normativa al fine di prevede-re gli interventi in via generalizzata e non differenziati per categorie di contribuentiovvero per settori di attività).

9

In termini più generali, l’attenzione è rivolta all’esigenza – condivisa – di riduzione delcarico IRAP sul costo del lavoro, con particolare riguardo, però, ai meccanismi di com-pensazione che dovranno essere previsti per fronteggiare l’inevitabile perdita di gettito.L’obiettivo è, quindi, quello di eliminare le discriminazioni che oggi penalizzano lebanche rispetto ad altre categorie di imprese.

PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS: INTERVENTI DI NATURA CIVILISTI-CA E TRIBUTARIA

Dopo gli interventi contenuti nel D.Lgs. n. 38 del 2005, emerge l’utilità di porre inessere gli ulteriori atti necessari per rendere il vigente assetto normativo compatibilecon gli IAS/IFRS, sia a livello civilistico che tributario, in particolare: 1) Recepimento della Direttiva 2003/51/CE (“modernizzazione”): si auspica un inter-

vento in tempi brevi;2) Emanazione della circolare interpretativa da parte dell’Agenzia delle Entrate in tema

di IAS/IFRS: si auspica l’emanazione da parte dell’Agenzia delle Entrate in tempibrevi della circolare interpretativa in materia IAS, tenendo in debita considerazioneil fatto che il periodo di imposta 2005 è stato già chiuso ed i bilanci sono stati giàapprovati;

3) Ulteriori interventi legislativi in materia di reddito di impresa al fine di completareil processo di armonizzazione con i principi contabili internazionali: si auspicanoulteriori interventi legislativi, con particolare riferimento alla problematiche even-tualmente non risolte in via interpretativa dall’Agenzia delle Entrate e tenendo contodelle modifiche del codice civile conseguenti al recepimento della suddettaDirettiva “modernizzazione”.

La richiesta del settore bancario è, quindi, quella che sia il legislatore che l’interpreteamministrativo provvedano in tempi brevi al completamento del quadro normativo diriferimento.

IRES

La richiesta di fondo del sistema bancario è quella di evitare stravolgimenti del sistematributario originato dalla riforma IRES – in modo da dare agli operatori economici unsegnale di certezza e stabilità che consentirà loro una consapevole programmazionedelle proprie strategie imprenditoriali – ma di provvedere a quegli aggiustamenti chequalsiasi riforma richiede negli anni immediatamente successivi alla sua realizzazione. In particolare:

a) Azioni estere È auspicabile la revisione dell’attuale nozione di azioni estere (introdotta nelTUIR dal D.Lgs. “correttivo IRES”); ciò in quanto comporta disagi, talvolta insor-montabili, agli operatori con la conseguenza di impedire l’applicazione del cor-retto trattamento fiscale ai proventi di natura partecipativa per impossibilità diaccertarne la predetta natura. In proposito è auspicabile il ripristino della nozio-ne previgente introdotta dal D.Lgs. n. 344 del 2003.

b) Riconoscimento delle valutazioni dei titoli azionari del tradingIl settore bancario rinnova l’auspicio, già rappresentato alle autorità competentiin sede di attuazione della riforma, di una revisione della norma, che per leimprese bancarie riporti ad una situazione di “simmetria” tra il trattamento fisca-

FISCO

10

le della valutazione delle azioni del trading e quello del loro realizzo ed eliminila discriminazione rispetto al regime fiscale applicabile alle valutazione delmagazzino delle altre imprese, vale a dire il riconoscimento fiscale delle svaluta-zioni e delle rivalutazioni dei titolari azionari del c.d. circolante.

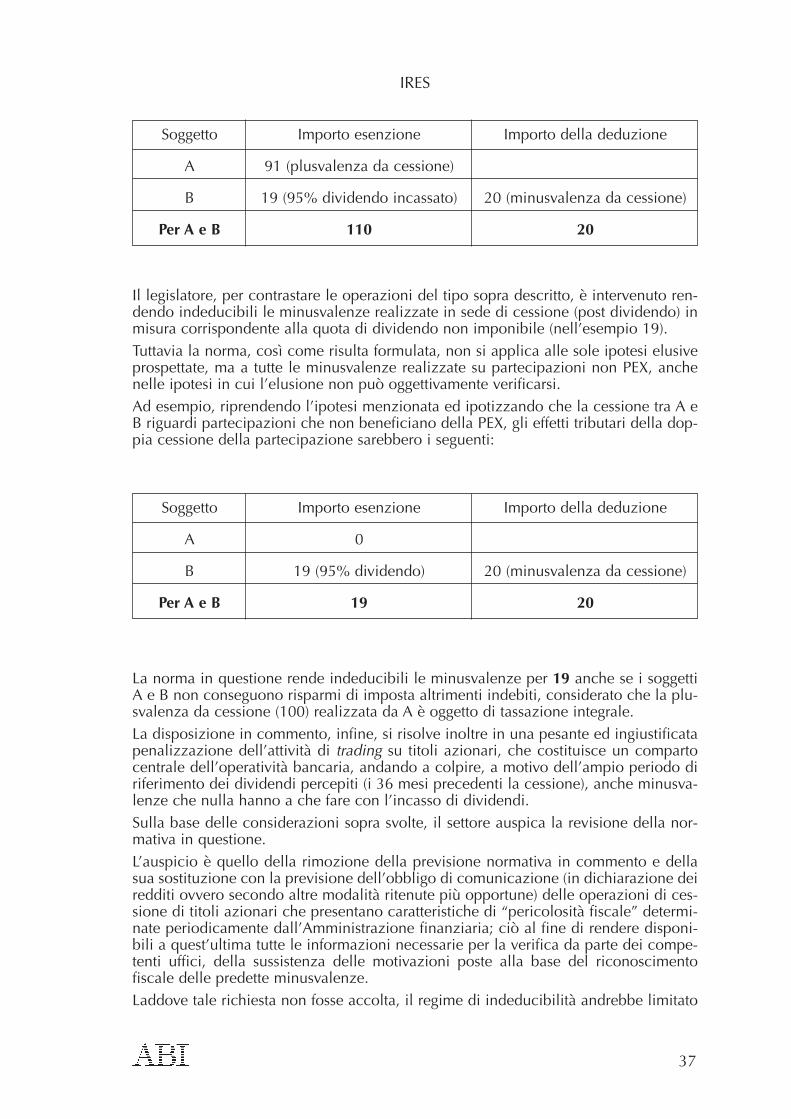

c) Il dividend washing e la politica di contrasto all’elusioneL’auspicio è quello della rimozione della attuale normativa in materia e della suasostituzione con la previsione dell’obbligo di comunicazione (in dichiarazionedei redditi ovvero secondo altre modalità ritenute più opportune) delle operazio-ni di cessione di titoli azionari che presentano caratteristiche di “pericolositàfiscale” determinate periodicamente dall’Amministrazione finanziaria. In subor-dine, il regime di indeducibilità andrebbe limitato solo alle minusvalenze deri-vanti da cessioni di partecipazioni non quotate ovvero, in alternativa, solo se deri-vano da operazioni di cessione di partecipazioni nell’ambito del medesimogruppo societario.

d) I recenti interventi in materia di participation exemption come strumento dellapolitica di contrasto all’elusioneA seguito dei recenti interventi in materia di participation exemption (riduzionepercentuale di esenzione) sono stati introdotti elementi di disequilibrio rispettoal sistema generale, è, pertanto auspicabile, quanto meno, che siano previsti gliaggiustamenti necessari per ovviare le incongruenze, dovute eminentemente almancato adeguamento delle disposizioni che regolano il trattamento delle com-ponenti negative di reddito corrispondenti alle plusvalenze esenti. Più precisa-mente, è necessario che la riduzione dell’esenzione (oggi non più totale) trovicorrispondenza in una analoga deduzione per le minusvalenze realizzate su par-tecipazioni detenute da più di 12 mesi che si qualificano per l’esenzione. Inoltre,dovrebbero essere previste delle modifiche nell’ambito del regime del consolida-to nazionale al fine di prevedere l’estensione del regime di neutralità in caso dicessione di beni plusvalenti e soggetti a PEX. Dette cessioni, infatti, sono attual-mente escluse dal regime di neutralità perché originariamente produttive di plu-svalenze totalmente esenti.

e) Disposizioni in materia di imprese estere collegateIn numerose occasioni, l’Associazione ha segnalato l’opportunità di eliminare lanorma con la quale è stata prevista l’estensione della tassazione per trasparenzadelle società controllate residenti in territori a fiscalità privilegiata anche allesocietà collegate residenti in tali territori; è, quindi, rinnovato, l’auspicio chedetta eliminazione sia prevista tenuto conto che il suo permanere genera eviden-ti difficoltà operative in capo agli investitori residenti, oltre ad una serie di pro-blemi a livello di convenzioni contro le doppie imposizioni, per effetto della tas-sazione in Italia di redditi di imprese estere non soggette a “controllo” da parte diun soggetto residente in Italia.

f) Credito d’imposta per i redditi prodotti all’estero di cui all’art. 165La normativa del credito di imposta per le imposte pagate all’estero è stata ogget-to di profonda revisione nell’ambito della riforma societaria di cui al D.Lgs. n.344 del 2003; sono, peraltro rimasti alcuni aspetti problematici il cui supera-mento si ritiene sia indispensabile per consentire il corretto recupero delle impo-ste pagate all’estero a titolo definitivo vale a dire: a) la possibilità di considerarequale componente negativo deducibile dal reddito d’impresa la quota di impostaestera non recuperabile attraverso la disciplina del credito d’imposta; b) un inter-vento normativo che con valenza interpretativa confermi la possibilità di riporta-re all’indietro – anche per i periodi d’imposta ante 2004 – le eccedenze di impo-sta che, a decorrere dal 2004, si formano secondo le nuove regole.

11

FISCO

g) Presunzione di distribuzione di utili societari (Art. 47, primo comma, TUIR)È fortemente auspicata l’eliminazione della presunzione secondo cui, indipendente-mente dalla delibera assembleare, si considerano prioritariamente distribuiti l’utile del-l’esercizio e le riserve diverse da quelle di capitale per la quota di esse non accanto-nata in sospensione d’imposta (47, comma 1, del TUIR), ciò in ragione degli effettipotenzialmente distorsivi della stessa.h) Valutazione dei titoli obbligazionari immobilizzatiIn tema di valore fiscale dei titoli, il settore auspica che sia data rilevanza fiscale allavalutazione effettuata sulla base del valore puntuale utilizzato in bilancio per i titoliobbligazionari c.d. immobilizzati, ciò in ragione delle forti penalizzazioni derivantidalla necessità di mantenere una doppia rilevazione del valore dei titoli (contabile efiscale).i) Previsioni in materia di deducibilità fiscale dei costi sostenuti in c.d. Stati a “fisca-lità privilegiata” È auspicabile un intervento normativo volto ad eliminare la previsione concernente laseparata indicazione dei costi quale condizione necessaria per garantirne la deducibi-lità. In sostituzione di tale disciplina, può essere prevista una casella da barrare nelcaso in cui tra i componenti negativi deducibili vi siano i costi della specie così dadare informativa all’Agenzia delle Entrate della sussistenza di detti costi. Fermo restan-do, ovviamente, l’obbligo di raccogliere e fornire all’amministrazione finanziaria leprove indicate dalla norma a supporto di detta deducibilità.

CIAMPI - RISTRUTTURAZIONI AZIENDALI DEL SETTORE BANCARIO - AGEVOLAZIONIFISCALI (D.LGS. N. 153 DEL 1999) - RECUPERO

Sulla base delle interpretazioni fornite dall’Amministrazione finanziaria circa la deter-minazione delle somme effettivamente dovute a titolo di recupero delle agevolazionifiscali, i versamenti spontanei già eseguiti dalle banche si sono rivelati, in taluni casi,superiori rispetto al dovuto. Si auspica, pertanto, che da parte dei competenti organiministeriali siano avviate, quanto prima, le procedure per il rimborso delle eccedenzeversate, anche attraverso possibili compensazioni con altre imposte o contributi dovu-ti dai soggetti interessati, ovviamente senza che tale compensazione sia rilevante ai finidel tetto massimo annuale compensabile da ciascun contribuente.In sintesi, la richiesta è per una rapida restituzione delle somme versate in eccedenzadalle banche.

OSTACOLI DI CARATTERE FISCALE ALLE OPERAZIONI DI RIORGANIZZAZIONE DIIMPRESE BANCARIE

L’attuale disciplina dei versamenti in acconto dell’imposta sostitutiva sui finanziamen-ti a medio lungo termine dell’imposta di bollo e delle ritenute sugli interessi dei depo-siti e conti correnti non contempla, a differenza di quanto avviene in via generalizza-ta per le imposte sui redditi propri di tutti i contribuenti, la possibilità di graduare ilversamento da effettuare in via anticipata in funzione dell’entità del debito d’impostaeffettivo (c.d. metodo previsionale). Tali meccanismi possono dare luogo a pesantioneri di carattere finanziario in occasione di operazioni di riorganizzazione bancaria,che si traducono in veri e propri ostacoli al buon esito delle operazioni stesse.La richiesta è pertanto quella di un intervento normativo diretto ad impedire la forma-

FISCO

12

zione di crediti d’imposta in tali circostanze ovvero, in alternativa, di consentire la ces-sione di tali crediti.

PROGETTO UE DI BASE IMPONIBILE COMUNE CONSOLIDATA PER LE SOCIETÀ(CCCTB)

La Commissione europea intende creare un sistema di base imponibile comune con-solidata ai fini dell’imposta societaria, da applicare alle imprese di grandi dimensioniche operano a livello europeo (CCCTB). Tra le problematiche allo studio vi è quella delrapporto che deve sussistere tra la base imponibile comune UE e il bilancio civilistico.L’avviso ABI è che - in applicazione del principio di derivazione - il reddito imponibi-le dovrebbe essere determinato secondo le regole contabili IAS, in modo da evitare perquanto possibile ogni forma di doppio binario, apportando al risultato emergente dalbilancio (civilistico) solo limitate variazioni in aumento ovvero in diminuzione di tipoforfetario.L’obiettivo perseguito è quello di veder presto approvato un sistema di base imponibi-le comune consolidata UE che sia coerente con le esigenze di competitività delleimprese bancarie italiane.

IMPOSTA SOSTITUTIVA: ANTICIPATO RIMBORSO DEL FINANZIAMENTO

Si rappresenta la necessità di una norma di interpretazione autentica che confermi chele clausole contrattuali, che stabiliscono il diritto del debitore di rimborsare il debitoin ogni momento, non inficiano il requisito temporale prescritto per l’applicazione delregime dell’imposta sostitutiva sui finanziamenti bancari di durata superiore ai diciot-to mesi. Ciò per riportare chiarezza nel delicato settore e fugare l’allarme creato tra laclientela a seguito delle iniziative assunte da taluni uffici fiscali, sulla base di un oppo-sto principio affermato in una recente pronuncia della Corte di Cassazione che, oltread innovare interpretazioni da sempre pacificamente sostenute anche da parte delFisco, si pongono, tra l’altro, in contrasto con quanto previsto da apposite norme delTUB.La richiesta è, quindi, quella di un intervento legislativo ad hoc che elimini potenzia-li controversie con il fisco sia per il passato che per il futuro.

IMPOSTA IPOTECARIA: TUTELA DEI DIRITTI PATRIMONIALI DEI PROMISSORI ACQUI-RENTI

In coerenza con le finalità perseguite dal D.Lgs. n. 122/05 – recante la tutela dei dirit-ti patrimoniali dei promissori acquirenti – se ne auspica l’integrazione per prevederel’abolizione, o una congrua riduzione, degli oneri fiscali sulle ipoteche da rilasciare agaranzia delle fideiussioni prescritte dal medesimo decreto.

RIUTILIZZO DELLE INFORMAZIONI ESTRATTE DAGLI ARCHIVI DELL’AGENZIA DELTERRITORIO

Al riguardo è stato più volte segnalato all’Agenzia del Territorio e al precedenteGoverno che la nuova normativa ha determinato un significativo incremento dei costidelle informazioni; le banche, infatti, non acquisiscono direttamente l’informazione

13

FISCO

dall’Agenzia del Territorio (che non la offre nel formato richiesto dalle banche) ma dainformation provider (che sono organizzati in filiera) con la conseguenza di doverpagare il tributo più volte per una stessa informazione. Ne deriva che in molti casi leimprese bancarie hanno dovuto rinunciare all’utilizzo di queste preziose informazio-ni per la valutazione del merito creditizio della clientela.

TASSAZIONE UTILIZZO GAS DA PARTE DELLE IMPRESE

Si intende richiedere al MEF l’applicabilità di accise ridotte previste per gli usi produt-tivi per il settore bancario in quanto, secondo le sue caratteristiche, può essere assi-milato alle forniture industriali che svolgono attività produttive di beni e servizi. Talerichiesta è supportata anche dalla considerazione che gli alberghi, tipicamente facen-ti parte del settore terziario come le banche, vengono considerati imprese industriali.

FISCO

14

SCHEDE

17

1. EVASIONE FISCALE

La lotta all’evasione dovrebbe proseguire sulla scia degli interventi normativi tracciatidalla legge 30 dicembre 2004, n. 311 (Legge finanziaria 2005), che ha introdottonumerose disposizioni in materia di accertamento finalizzate al contrasto dell’evasio-ne in materia di imposte sui redditi ed IVA. Le rilevanti modifiche apportate in mate-ria di indagini bancarie e finanziarie ai fini fiscali hanno richiesto alle banche un forteimpegno sia in termini di costi per l’implementazione delle procedure in essere sia intermini di risorse umane da dedicare all’attivazione del nuovo sistema di interscambioinformativo.È, quindi, auspicabile che il lavoro fin qui svolto dalle banche, che hanno risposto inmodo responsabile e fattivo alla nuova disciplina, non vada vanificato a causa dellaistituzione di nuovi strumenti di rilevazioni di informazioni finanziarie da parte degliuffici dell’Amministrazione finanziaria, ma eventualmente reso più rispondente alleconcrete finalità perseguite (ad esempio, attraverso una previsione generalizzata di unasoglia minima al di sotto la quale non occorre fare alcuna rilevazione).Con la Legge finanziaria 2005 è stata operata una profonda rivisitazione della disci-plina in materia di indagini bancarie e finanziarie, sia sotto il profilo soggettivo (l’ap-plicabilità della nuova procedura è stata estesa agli intermediari finanziari, alle impre-se di investimento, agli organismi di investimento collettivo del risparmio, alle societàdi gestione del risparmio e alle società fiduciarie), sia sotto il profilo oggettivo (larichiesta delle informazioni è riferita ai dati, notizie e documenti relativi a qualsiasirapporto intrattenuto od operazione effettuata, ivi compresi i servizi prestati, con i loroclienti), nonché con riguardo ai termini entro i quali fornire le risposte alle richieste diinformazioni da effettuarsi esclusivamente in via telematica (il termine è passato da 60a 30 giorni).In funzione della nuova disciplina in materia di indagini bancarie e finanziarie è stato,altresì, introdotto l’obbligo di identificare la clientela ed acquisirne il codice fiscalenon soltanto, come in precedenza previsto, per i rapporti di conto e deposito bensì perqualsiasi operazione di natura finanziaria effettuata, a prescindere dalla sottostante esi-stenza di un rapporto di conto (c.d. operazioni fuori conto o per cassa).La complessa realizzazione delle procedure telematiche delle richieste e delle rispo-ste in materia di indagini finanziarie che sono state poste in essere dalle banche - che,tra gli intermediari finanziari individuati dalla normativa, sono state invero tra i primisoggetti a comunicare all’Amministrazione finanziaria il proprio indirizzo di postaelettronica (PEC) - congiuntamente all’ambito delle nuove richieste, decisamente piùampio rispetto al passato, in quanto estendibile anche alle operazioni effettuate “fuoriconto”, hanno richiesto notevoli sforzi sia di carattere interpretativo delle nuove dis-posizioni sia a livello di implementazione delle procedure al fine di renderle rispon-denti alle nuove previsioni.È ragionevole, quindi, ritenere che ogni ulteriore sforzo di lotta all’evasione debbaessere rivolto alla risoluzione degli eventuali problemi tecnici tuttora esistenti, al com-pletamento dell’acquisizione delle caselle di PEC da parte degli intermediari finanzia-ri, diversi dalle banche, al miglioramento delle rilevazioni dei dati da effettuare, affin-ché questi ultimi sia concretamente elementi significativi di possibili fenomeni di eva-sione.

2. TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

1. L’annunciata intenzione del Governo di procedere ad una nuova revisione della tas-sazione delle rendite finanziarie impone al settore bancario lo svolgimento di consi-derazioni e riflessioni circa gli effetti di una manovra in tal senso, con attenzione siaalle esigenze del mercato che a quelle di tipo operativo/organizzativo.La tematica della tassazione dei redditi di natura finanziaria vede, infatti, il settore ban-cario e finanziario come protagonista sotto una triplice veste: 1. emittente: le banche offrono al mercato degli investitori una varietà di prodotti

di propria emissione, dal semplice deposito bancario, ai prodotti di tipo obbli-gazionario o similare, ai titoli di tipo partecipativo. Una tassazione non neutralepuò evidentemente influenzare le scelte degli investitori, con riflessi sulla poten-zialità dell’impresa bancaria di raccogliere risparmio o di finanziarsi mediantecapitale di rischio. Aumenti o diminuzioni del livello complessivo della tassa-zione dei rendimenti delle persone fisiche si riflettono sul livello dei tassi, siaattivi che passivi;

2. intermediario: il ruolo delle banche e degli altri intermediari finanziari ai fini delcollocamento, amministrazione/gestione, negoziazione dei prodotti finanziari pos-seduti dalle diverse categorie di investitori (famiglie, imprese, investitori istituziona-li, soggetti non residenti) comporta un sempre maggiore coinvolgimento in adem-pimenti connessi alla fiscalità dei prodotti stessi. Il grado di affidamento che il legis-latore fiscale ha nei confronti del sistema bancario ai fini dell’assolvimento deglioneri fiscali ha fatto sì che – a differenza di quanto avviene in altri Paesi in cui gliintermediari svolgono mansioni non altrettanto articolate e sofisticate – la grandemaggioranza degli investitori persone fisiche risulti oggi del tutto esonerata dallosvolgimento di qualsiasi incombenza di carattere fiscale;

3. investitore: le interrelazioni che sussistono all’interno del sistema fiscale tra le rego-le proprie dell’imposta societaria e quelle applicabili alle persone fisiche non con-sentono di affermare che eventuali modifiche di per sé destinate a queste ultime nonsiano destinate a riflettersi anche sulla fiscalità dei soggetti IRES. Ciò vale soprattut-to per le scelte relative al trattamento dei dividendi, che devono sempre essere coor-dinate con i regimi applicabili alle diverse categorie di contribuenti.

In relazione a tale complesso scenario, che non sempre viene preso in debita consi-derazione nelle varie occasioni di dibattito, le osservazioni del settore bancario non sipossono, oggi, limitare ad una mera riproposizione delle perplessità, già da tempomanifestate, rispetto ad ipotesi di aumento dell’aliquota del 12,5% prevista per i pro-dotti a maggiore diffusione. Un esame più approfondito delle possibili soluzioni emetodologie di intervento appare, invece, più costruttivo, nell’ottica anche di poterdare un contributo positivo alla ricerca di soluzioni compatibili con le sopra ricordateesigenze di mercato e di carattere operativo/organizzativo. 2. Secondo le intenzioni manifestate già in sede di presentazione del programma diGoverno, la fiscalità finanziaria appare, destinata a formare oggetto di modifiche diret-te alla realizzazione della “uniformità del sistema di tassazione delle rendite finanzia-rie a un livello intermedio tra l’attuale tassazione degli interessi sui depositi bancari equella sulle altre attività finanziarie, con l’esclusione dei redditi di piccoli patrimoni,in coordinamento con l’imposizione societaria e la tassazione di dividendi e plusva-lenze azionarie”.All’interno di tale progetto di riforma possono, dunque, essere enucleate tre tematichedi fondo:

18

— la variazione dell’aliquota di tassazione dei redditi di natura finanziaria, da inten-dersi fondamentalmente, come risulta chiaro dal riferimento ad un “livello inter-medio tra l’attuale tassazione degli interessi sui depositi bancari e quella sulle altreattività finanziarie”, quale aumento dell’aliquota del 12,5% oggi prevista per laquota prevalente dei prodotti finanziari posseduti dalle famiglie, esclusi i depositibancari e postali;

— l’introduzione di soglie o franchigie di esonero da tassazione per i redditi di naturafinanziaria, eventualmente da parametrare al patrimonio posseduto;

— il coordinamento con la fiscalità delle società ed il trattamento dei redditi di natu-ra partecipativa.

Nei paragrafi che seguono, tali tematiche vengono distintamente esaminate, unita-mente ad altri aspetti che ad esse si pongono in stretta correlazione e che, secondo lavisione del settore bancario, rivestono un ruolo essenziale per una corretta delimita-zione del territorio in cui si dovrà muovere il legislatore all’atto della scrittura dellenuove norme. Si tratta di un complesso di variabili che dovrebbero essere tenute indebita considerazione.3. Prima di scendere nello specifico, non ci si può comunque esimere dal ribadire chele preoccupazioni del settore per un aumento della tassazione dei redditi di naturafinanziaria attualmente sottoposti all’aliquota del 12,5% non traggono origine da logo-re logiche di difesa corporativa, ma si fondano sul timore di effetti negativi ad ampiospettro sul sistema economico e finanziario, per il generalizzato aumento dei tassi, siaattivi che passivi, che una misura in tal senso appare destinata ad innescare. La ripre-sa dell’economia italiana chiede interventi di sostegno dei finanziamenti alle imprese:una lievitazione dei tassi, unitamente agli effetti di tipo psicologico connessi ad inter-venti reclamizzati come diretti alla penalizzazione degli investimenti finanziari priva-ti, finirebbe per alimentare nel mercato forme di sfiducia del tutto controproducenti.A fronte di tali cautele, vi è, peraltro, la consapevolezza da parte del settore che lavolontà del Governo di procedere ad una “armonizzazione” della tassazione delle ren-dite finanziarie trae origine prima di tutto da considerazioni di principio, nell’assuntoche sia necessario ristabilire un equilibrio tra la tassazione dei redditi di natura finan-ziaria ed altre forme reddituali, quali principalmente quelle di lavoro. Si tratta di unproblema non solo italiano, da tempo in discussione anche a livello comunitario, dovel’emanazione della direttiva sulla tassazione sul risparmio non sembra aver esaurito ildibattito circa le modalità di tassazione dei redditi di che trattasi all’internodell’Unione Europea, vista la tendenza tuttora in atto presso la generalità dei Paesi siaUE che extra UE per una tassazione alleggerita dei fattori “più mobili” (quali i capita-li) rispetto a quelli “meno mobili” (come la forza lavoro). Resta, infatti, forte la preoc-cupazione della Commissione UE per i movimenti transfrontalieri di capitali dettati daopportunità di carattere esclusivamente fiscale.Se, dunque, logiche di carattere superiore impongono una revisione delle aliquote peri redditi di natura finanziaria, criteri di coerenza sistematica dovrebbero indurre illegislatore a verificare preventivamente in che misura un tale intervento sia attuabilesenza condurre ad un deragliamento dei meccanismi impositivi oggi in essere, che sifondano su complessi equilibri tra la tassazione dei diversi strumenti finanziari in fun-zione non solo delle caratteristiche dello strumento stesso ma anche del soggetto inve-stitore. A queste considerazioni si riallaccia la delicata questione dei rapporti che sus-sistono tra tassazione dei redditi da partecipazioni c.d. qualificate e quelli delle parte-cipazione non qualificate, ed in generale alla problematica del trattamento di tali pro-venti in capo alle imprese. 4. Una ulteriore notazione va fatta circa i tempi di realizzazione di un qualsivogliaintervento sulla fiscalità delle rendite finanziarie. È oggi non più possibile prescindere

TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

19

dalla considerazione delle dimensioni assunte dagli adempimenti posti in capo agliintermediari e dal numero delle operazioni finanziarie potenzialmente coinvolte.Ciò impone la scelta di tempi lunghi (minimo sei mesi) per il passaggio ad un nuovoregime, si tratti anche solamente della variazione di un punto percentuale di aliquota. Ne deriva l’impossibilità pratica di attuare interventi normativi sulla base di provvedi-menti d’urgenza, i cui effetti sarebbero devastanti sia per gli operatori finanziari sia peri risparmiatori.

Le variabili in gioco per una revisione della tassazione dei redditi dinatura finanziaria

a) Misura dell’aliquotaLe banche hanno da tempo manifestato, in linea generale, perplessità rispetto ad uninnalzamento dell’aliquota base che oggi è applicata sui principali prodotti del rispar-mio (12,5%). Sul piano dell’economia dei mercati e dell’industria bancaria, è vivo,infatti, il timore che una misura in tal senso, determini ripercussioni negative sui tassidelle emissioni obbligazionarie private, bancarie e non. A differenza di quanto si veri-fica per quelle di tipo pubblico, per lo più detenute da investitori societari o da nonresidenti – indenni da prelievo alla fonte – le obbligazioni corporate sono prevalente-mente detenute da operatori c.d. nettisti, soggetti cioè a prelievo definitivo al momen-to della percezione dei relativi interessi (i 3/4 delle obbligazioni bancarie sono dete-nute da famiglie). Risultati sfavorevoli si avrebbero, quindi, sul bilancio delle banche,tenendo conto non solo dei maggiori oneri di raccolta. Un innalzamento dei tassi sirifletterebbe anche, ma anche del conseguente riflesso sull’attività di finanziamentodelle alle imprese.Le considerazioni appena accennate non esauriscono, tuttavia, le controindicazioniche possono essere addotte a fronte di un intervento di aumento della tassazione.Lo stesso programma di Governo enuncia tra i propri obiettivi quello di consentire aicittadini di poter risparmiare “con fiducia”, posto che “lo sviluppo economico richie-de che i risparmiatori nutrano fiducia nei mercati in cui investono i loro risparmi”. Mala fiducia nei mercati non si può esaurire con la fiducia nelle controparti che operanocome emittenti o come intermediari e nei soggetti preposti al loro controllo, madovrebbe coinvolgere anche la controparte “fisco”, con cui i risparmiatori sono tenu-ti, per legge, a spartire una quota dei rendimenti che il mercato finanziario offre loro.Alla stabilità del mercato dovrebbe accompagnarsi una stabilità nella tassazione, tantopiù in un’ottica di ripresa dell’economia e degli investimenti. Maggiori ritenute e imposte sostitutive sui redditi di natura finanziaria rischiano diessere percepite dai risparmiatori non già come una misura di equità fiscale diretta ariequilibrare il trattamento dei “redditieri” rispetto a quello dei percettori di redditi dalavoro, bensì come l’introduzione di una forma di “sanzione” diretta a penalizzarequel risparmio alla cui formazione gli stessi lavoratori hanno contribuito. Si ritiene pertanto che una manovra sulle aliquote di tassazione dei redditi di naturafinanziaria dovrebbe essere evitata, così da dare alle famiglie un segnale di incorag-giamento alla formazione ed accumulazione del risparmio.Laddove, comunque, dovesse essere attuato un intervento legislativo di revisione dellealiquote, è auspicio dell’Associazione che esso sia effettuato nell’ordine di pochi puntipercentuali in modo da limitare gli accennati i rilevati effetti negativi.

b) Prodotti interessatiUna condizione fondamentale è, inoltre, quella di evitare segmentazioni del mercato,

TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

20

che ridurrebbero la liquidità dei titoli, con effetti negativi sulla trasparenza dei prezzi.Conseguentemente, la variazione di aliquota:— dovrebbe interessare sia prodotti di nuova emissione che quelli già in circolazione.

Tale affermazione viene fatta pur nella consapevolezza che si tratta di una soluzio-ne che penalizza le scelte di investimento già fatte dalle famiglie, che hanno inve-stito facendo affidamento sui tassi netti da imposta calcolati secondo l’attuale ali-quota del 12,5%. I meccanismi di mercato impongono una scelta in tal senso; sitratta di un elemento che dovrebbe essere tenuto in conto ai fini della determina-zione del livello della nuova aliquota, in modo da contemperare gli obiettivi per-seguiti dal legislatore con l’esigenza di evitare il tradimento delle aspettative deirisparmiatori. In ogni caso, le predette esigenze di rispetto delle aspettative deirisparmiatori inducono a ritenere necessaria la previsione di regole di diritto trans-itorio che consentano di mantenere ferma l’aliquota del 12,5% per i redditi giàmaturati prima dell’entrata in vigore della nuova maggiore aliquota, in modo dalimitare l’impatto della tassazione più elevata ai soli redditi di nuova formazione;

— dovrebbe riferirsi a tutti i prodotti di investimento del risparmio, senza distinguere,tra emissioni di carattere pubblico o privato (tra l’altro, il rispetto delle logichecomunitarie imporrebbe di estendere le stesse misure di favore previste per i titolipubblici italiani anche alle emissioni pubbliche degli altri Stati UE);

— non dovrebbero essere create distinzioni tra titoli a reddito fisso (obbligazioni, ecc.)e quelli a carattere partecipativo (azioni e assimilati). Con riferimento a questoaspetto va evidenziato che una soluzione intesa a riservare un trattamento differen-ziato tra i proventi derivanti da investimenti azionari - siano essi dividendi o capi-tal gains - e quelli derivanti da altre tipologie di investimento risulterebbe oggi nonpiù giustificabile sul piano giuridico, stante il confine ormai esiguo che separa levarie fattispecie di titoli dopo la riforma del diritto societario. Inoltre, tale approc-cio si porrebbe in contraddizione con l’obiettivo, enunciato nel programma diGoverno, di realizzare una fiscalità orientata ad “incoraggiare l’accesso al capitaledi rischio proprio o di terzi ed essere il più possibile neutrale riguardo alla scelta difinanziare l’azienda con capitale proprio o di debito”. A ciò si aggiunga che, sulpiano tecnico, una discriminazione tra i redditi delle partecipazioni e gli altri red-diti di natura finanziaria presenterebbe gravi problemi di compatibilità con il regi-me fiscale oggi previsto per i prodotti del risparmio gestito, fondato sulla unitarietàdel risultato maturato dell’anno, da calcolarsi sulla base del raffronto tra il valoredel patrimonio gestito alla fine ed all’inizio dell’anno di riferimento. Nel caso dic.d. “fondi di fondi” o di gestioni individuali aventi ad oggetto fondi comuni la pos-sibilità per il gestore (del patrimonio individuale o del fondo comune) di provvede-re ad una scomposizione del risultato maturato a seconda dei prodotti che hannocontribuito alla sua formazione non potrebbe in ogni caso spingersi fino ad un’a-nalisi del patrimonio dei singoli fondi immessi in gestione. L’esperienza maturata alriguardo con la direttiva europea sulla tassazione dei risparmio è assai significativae dimostra l’impossibilità pratica di procedere a distinzioni di tal genere se nonsulla base di assunzioni di tipo forfetario;

— dovrebbe operare – in una logica di uniformità – non solo per i prodotti per i qualiopera la misura del 12,5% ma anche per quelli soggetti alla più elevata percentua-le del 27%, quali depositi e conti correnti bancari e postali, i certificati di depositoed i titoli atipici. Per questi ultimi, l’allineamento della tassazione all’aliquota gene-rale si giustifica tanto più in relazione all’avvertita esigenza di eliminare tale cate-goria, che sta assumendo sempre di più i connotati della residualità, a fronte delledifficoltà che sempre di più si pongono ai fini della classificazione delle emissionidopo la riforma del diritto societario, nonché in relazione alle intervenute modifi-che in tema di qualificazione dei titoli partecipativi esteri.

TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

21

c) Categorie reddituali interessateAncora, la normativa dovrebbe evitare l’introduzione di elementi che possono altera-re la neutralità nelle scelte di investimento. Di conseguenza, la nuova aliquota dovreb-be essere applicata a tutti i redditi di natura finanziaria, non avendo senso una diffe-renziazione tra redditi appartenenti alla categoria dei redditi di capitale e quelli oggicatalogati come redditi diversi (c.d. capital gains).Le tecniche di ingegneria finanziaria consentono infatti di costruire soluzioni “su misu-ra” per la trasformazione di redditi di capitale in redditi diversi. È, poi, evidente cheuna discriminazione come quella ipotizzata contrasterebbe con i meccanismi di tas-sazione previsti per le varie forme di risparmio gestito, che assumono come base diriferimento un risultato unitario di gestione, composto indistintamente da redditi dicapitale e redditi diversi.

d) Aspetti di diritto transitorioPer una valutazione degli impatti di tipo transitorio, uno degli elementi fondamentaliè, ovviamente, rappresentato dalle dimensioni dell’intervento di modifica. In partico-lare, se da un lato, come detto, le logiche di mercato rendono auspicabile che la varia-zione di aliquota interessi tutti i titoli e tutte le tipologie reddituali, è inevitabile chequesta strada sia quella che presenta il più elevato grado di complessità nel momentodel passaggio dal vecchio al nuovo regime. Il legislatore dovrà pertanto dettare norme puntuali e rigorose – ma al tempo stesso diagevole applicazione – per la regolamentazione del trattamento da riservare sia ai red-diti di capitale in corso di maturazione sia ai redditi c.d. diversi connessi ad investi-menti effettuati dai risparmiatori prima dell’entrata in vigore della nuova normativa.Tra gli aspetti di maggiore delicatezza, si segnalano quelli relativi alla:— previsione di soluzioni compatibili con il funzionamento del meccanismo di appli-

cazione dell’imposta sostitutiva prevista del D.Lgs. n. 239 del 1996 per gli interes-si dei titoli di Stato e dei principali emittenti;

— necessità di dare una soluzione equa alle minusvalenze e perdite già rilevate (per-ché già realizzate o già maturate nell’ambito dei vari regimi previsti dalla normati-va). Il problema della rivalutazione o meno di tali poste negative in relazione all’in-nalzamento dell’aliquota si pone, anche se con sfumature diverse, sia nell’ambitodei regimi che prevedono la tassazione per cassa (regime dichiarativo, regime delrisparmio amministrato) sia nell’ambito di quelli caratterizzati dalla “maturazione”(gestioni individuali e collettive);

— opportunità di consentire ai contribuenti di “liberare” le plusvalenze già maturateprima dell’entrata in vigore della maggiore aliquota, in modo da evitare operazio-ni di cessione determinate solo da opportunità di carattere fiscale. Una disposizio-ne diretta all’affrancamento dovrebbe tuttavia essere di carattere opzionale e nonobbligatorio, al fine di evitare il rischio generalizzato di sottoporre a tassazioneimmediata plusvalenze non realizzate.

Le diverse soluzioni che potranno essere date a tali aspetti si ripercuoteranno ovvia-mente in modo diverso sulle procedure delle banche destinate alla gestione della fisca-lità dei redditi di natura finanziaria, ma in ogni caso è prevedibile che essa potrà assu-mere dimensioni di notevole rilievo.L’esperienza della riforma introdotta dal D.Lgs. 21 novembre 1997, n. 461 non fu affat-to indolore: il tempo a disposizione dall’emanazione del provvedimento alla data dientrata in vigore (1° luglio 1997) si rivelò del tutto insufficiente, e rese necessaria l’e-manazione di una serie di provvedimenti di sanatoria per consentire alle banche dirivedere e correggere il risultato fiscale di migliaia di operazioni effettuate dalla clien-

TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

22

tela, per le quali i sistemi informatici non erano stati in grado di calcolare l’imposta inmodo corretto, sia a favore che a danno del singolo cliente. La previsione di tempi ade-guati per l’aggiornamento dei sistemi informatici consentirebbe alle banche non solodi versare tempestivamente all’erario le somme dovute, ma anche di evitare un poten-ziale effetto di “cartelle pazze” per i clienti, per errori effettuati a loro danno. La neces-sità di elaborare in tempi stretti un numero ingente di operazioni può infatti facilmen-te dare luogo a veri e propri ingolfamenti dei sistemi, le cui memorie sono predispo-ste per la gestione dell’attività corrente, e non delle emergenze.Rispetto al passato, quando le procedure informatiche erano generalmente costruite inproprio dalle stesse banche, la circostanza che ora le procedure siano per lo più affi-date a società esterne introduce un ulteriore elemento di complicazione. Ogni, infat-ti, ogni modifica normativa impone un doppio livello di analisi, stante la necessità diallineare l’interpretazione data alle nuove norme dalla società informatica rispettoall’interpretazione ed alle esigenze specifiche delle banche. La prima potrebbe, infat-ti, non coincidere con quella della banca interessata e richiedere correzioni e perso-nalizzazioni in relazione alle caratteristiche della concreta operatività.Tali considerazioni valgono, quindi, a giudicare improponibile l’adozione dello stru-mento del decreto legge per la realizzazione di una qualsiasi forma di intervento nellamateria della fiscalità finanziaria, che, in ogni caso, presuppone la previsione di uncongruo lasso di tempo tra l’approvazione definitiva della normativa e la sua effettivaentrata in vigore.Anzi, è da ribadire che l’attenzione agli aspetti di tipo procedurale ed organizzativorimane basilare per assicurare il buon funzionamento dei meccanismi impositivi, chedebbono essere applicati secondo la stessa metodologia, con la stessa tempistica e conla stessa efficienza da tutti gli intermediari. Le regole debbono essere di sempliceapplicazione, senza lasciare spazio ad incertezze interpretative che potrebbero esserecausa di divergenze di trattamento di operazioni identiche da parte di diversi interme-diari e senza attribuire agli intermediari la responsabilità di integrare quelle parti dellanormativa che il legislatore abbia in qualche modo “lasciato in bianco”. Senza volercitare esempi tratti dalla normativa nazionale, basta pensare al fatto che gli aspetti dimaggiore criticità della direttiva europea sulla tassazione del risparmio sono proprioquelli per i quali si rende necessaria la costruzione di elenchi o di banche-dati relati-vamente a fattispecie oggettive o soggettive per le quali il legislatore comunitario si èlimitato ad indicare criteri di identificazione di massima. La materia dei mercati finan-ziari è per sua natura più sensibile di altre alla presenza di elementi di incertezza, chedevono e possono essere evitati anche nel campo della fiscalità.

e) Introduzione di soglie di esonero Un elemento di rilievo del programma di Governo riguarda “l’esclusione dei redditidei piccoli patrimoni” dalla prevista riconduzione della tassazione delle rendite finan-ziarie ad un livello intermedio tra quella dei depositi e quella delle altre attività finan-ziarie.Si tratterebbe di una vera e propria novità, finora non presente nel nostro ordinamen-to se non in misura del tutto marginale (una forma di franchigia è infatti prevista per leplusvalenze su valute relative a depositi e conti correnti, che non sono rilevanti al disotto di determinati limiti di giacenza annua).Così non è invece in altri Paesi, dove la possibilità di esonerare da tassazione i reddi-ti che non eccedono soglie predeterminate è frequentemente utilizzata.Il sistema bancario non ha certamente pregiudizi di principio avverso forme di tutelafiscale del risparmio delle fasce più deboli di risparmiatori, ma non possono essere sot-taciute le forti perplessità che questa scelta suscita sul piano applicativo.

TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

23

In particolare, va rilevato che la realizzazione di un meccanismo di franchigia nonsembra poter prescindere dalla perdita dell’anonimato per i redditi di natura finanzia-ria, che dovrebbero essere esposti nella dichiarazione del contribuente in modo daconsentire al fisco la verifica dell’entità dei redditi stessi per i quali viene richiesto losgravio impositivo, vuoi sotto forma di restituzione delle ritenute applicate in ecce-denza dagli intermediari finanziari vuoi con altre metodologie.Il timore è, conseguentemente, quello di assistere ad una proliferazione di adempi-menti da parte delle banche e degli altri intermediari finanziari (Poste, ecc.) connessialla necessità, da parte dell’Amministrazione finanziaria, di acquisire elementi infor-mativi utili a verificare la sussistenza dei requisiti per la spettanza della franchigia, insede di verifica delle dichiarazioni presentate dai contribuenti interessati.Più precisamente, desta preoccupazione la possibilità che a tal fine vengano istituitinuovi obblighi di segnalazione nominativa che risulterebbero assai onerosi in relazio-ne al gran numero di soggetti e di operazioni potenzialmente coinvolti. Oltretutto,questi oneri finirebbero per ribaltarsi sulla stessa Amministrazione finanziaria, chedovrebbe gestire i controlli su milioni di posizioni. La complessità sarebbe poi ancoramaggiore nel caso in cui le soglie da introdurre fossero parametrate non già all’entitàdei redditi, bensì all’entità dei patrimoni da cui gli stessi redditi provengono. In talcaso, infatti, si porrebbero problemi di ardua soluzione per la valutazione dei patri-moni stessi.In una prospettiva più ampia, si possono, poi, aggiungere delle considerazioni di carat-tere generale circa le conseguenze che modifiche dirette a rendere palesiall’Amministrazione finanziaria gli investimenti finanziari dei risparmiatori italianipotrebbero avere per il nostro Paese, nel quale la tradizione dell’anonimato del rispar-mio è consolidata da tempi ormai remoti. Ferma rimanendo la possibilità per il fiscodi acquisire i dati necessari per l’effettuazione di accertamenti mirati a ricostruire lacomplessiva posizione reddituale di un determinato contribuente (nel qual caso scat-tano le previste procedure di acquisizione di informazioni, oggi rafforzate dalle modi-fiche introdotte dalla legge finanziaria per il 2005), il sistema della tassazione dei red-diti di natura finanziaria ha tra le proprie caratteristiche di fondo quella di limitare almassimo la trasmissione in via automatica di dati nominativi dalle bancheall’Amministrazione finanziaria, specie con riferimento al comparto dei depositi ban-cari/postali e delle obbligazioni, pubbliche o private.Si tratta di una scelta a favore della quale si schierò lo stesso relatore alla legge dele-ga per la riforma tributaria del 1973 - che pose le basi dell’odierno sistema fiscale - ilquale ebbe modo di affermare che, prima di poter sottoporre a revisione una decisio-ne in tal senso, sarebbe stato necessario “soprattutto che il contribuente abbia acqui-stato rispetto e fiducia verso lo Stato impositore”, dopo un periodo di “sana ammini-strazione, di certezza e stabilità delle leggi tributarie e di stabilità delle aliquote” (prof.Bruno Visentini - 28 febbraio 1967). Si tratta di affermazioni che appaiono ancora oggivalide e che dovrebbero indurre ad attente riflessioni prima di introdurre elementi dinominatività del risparmio, soprattutto se collegati ad aumenti di aliquote.

f) Individuazione del momento impositivo: tassazione per cassa o per maturazioneIl programma di Governo non prende posizione circa possibili interventi aventi adoggetto le scelte di fondo metodologiche che oggi presiedono alla tassazione dei red-diti di natura finanziaria. Oggi, a fronte della conferma in linea generale del principiodi cassa per la generalità dei proventi degli strumenti finanziari, l’ordinamento preve-de la possibilità per il contribuente di prescegliere forme di investimento caratterizza-te dall’applicazione del criterio della maturazione, facendo ricorso ai modelli delrisparmio gestito, sia di tipo collettivo che individuale. Sembra, pertanto, destinato arimanere inalterato il sistema della tassazione per maturazione, che nel corso della

TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

24

precedente legislatura ha dato adito ad un vasto dibattito, discutendosi delle distorsio-ni generate, per i fondi comuni, da tale scelta impositiva. Le criticità rilevate appaionodestinate ad assumere peso ancora maggiore a seguito di una maggiorazione di ali-quota: in periodi di risultati negativi aumenterà proporzionalmente il valore delle posteinfruttifere da contabilizzare in patrimonio a titolo di risparmio d’imposta; in periodidi risultati positivi il pagamento annuale di una maggiore imposta comprimerà ulte-riormente il patrimonio a disposizione per l’investimento, a detrimento della perfor-mance. Nel confronto internazionale, si rileva che il caso italiano non trova corrispondenzanei criteri seguiti dagli altri paesi, dove prevalgono criteri di trasparenza del fondo (chenon assume soggettività agli effetti fiscali) con tassazione per cassa dei rendimenti per-cepiti dall’investitore partecipante al fondo. Per questi aspetti, quindi, la tassazione permaturazione dei rendimenti del fondo rappresenta un elemento di discriminazione,che penalizza i fondi comuni italiani rispetto ai concorrenti esteri. Ciò si riflette nega-tivamente non solo con riferimento alle scelte dei contribuenti italiani, che tendono aspostare i propri investimenti su fondi di diritto estero per i quali si applica la ritenuta“d’ingresso” al momento dell’incasso, in Italia, dei relativi proventi, ma anche conriguardo alle scelte degli investitori esteri, che non manifestano interesse per il merca-to dei fondi italiani, pur essendo molto attivi sugli altri prodotti finanziari nazionali.Già in occasione della emanazione della legge di delega n. 80 del 2003 – rimasta perquesti aspetti inattuata – il sistema bancario italiano già aveva manifestato interesse peruna riconsiderazione dei principi della tassazione per maturazione, condividendo lanecessità di eliminare gli effetti distorsivi che questo meccanismo determina per ilcomparto dei fondi comuni. Un intervento di revisione della tassazione per maturazione dei prodotti del risparmiogestito non dovrebbe comunque far venir meno il riconoscimento da parte del legis-latore fiscale del carattere di unitarietà riconoscibile allo strumento delle gestioni, siaindividuali che collettive, così da continuare ad assoggettare a tassazione una baseimponibile aggregata, composta dalla generalità dei redditi di natura finanziaria con-fluiti nella massa gestita nel corso del periodo d’imposta.La questione si pone in termini di particolare delicatezza con riferimento alle gestionidi patrimoni individuali, per le quali si auspica che rimanga in ogni caso confermatal’applicazione dell’imposta su base annuale con compensazione di tutte le compo-nenti reddituali, anche nel caso in cui nel patrimonio gestito siano ricomprese quotedi fondi, e senza distinzione tra redditi appartenenti alla categoria dei redditi diversirispetto a quelli di capitale.

g) Una questione aperta: i rapporti tra le diverse scelte di tassazione degli utili dapartecipazione delle persone fisiche

L’esame fin qui compiuto sugli effetti di una diversa tassazione dei redditi di naturafinanziaria non ha, tuttavia, preso in considerazione i delicati rapporti che sussistonotra le diverse modalità di tassazione degli utili da partecipazione (dividendi) di perti-nenza delle persone fisiche. La fiscalità dei dividendi si pone, infatti, quale parametrodi riferimento per la tassazione di ogni altro provento di natura finanziaria. Ciò è tantopiù vero dopo che – con la riforma del diritto societario – si sono venuti a sfumare iconfini tra i diversi strumenti finanziari. Uno dei punti nodali della fiscalità finanziaria è infatti rappresentato dal problema deltrattamento degli utili societari e, in particolare, dalle modalità adottate per evitare ladoppia imposizione economica degli stessi, come dimostra anche l’attenzione dimo-strata sulla materia dalla stessa Commissione europea (Comunicazione (2003) 810 del19 dicembre 2003 “Tassazione dei dividendi delle persone fisiche nel mercato inter-no”).

TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

25

Parallelamente, le analisi compiute dall’OCSE dimostrano la tendenza da parte dellageneralità dei paesi non solo a estendere sempre di più il livello della eliminazionedella doppia imposizione societaria degli utili, ma anche ad una diminuzione, neltempo, del peso complessivo della tassazione sugli utili, mediante una combinazionedi interventi sia sull’aliquota societaria sia sulle modalità di tassazione degli stessi incapo al socio.Il confronto con gli ordinamenti stranieri offre esempi significativi di questa tendenza:i paesi scandinavi hanno avviato da tempo una politica di tassazione separata dei red-diti da partecipazione societaria (ed, in genere, dei redditi di capitale), secondo ilmodello della dual income tax, prevedendo aliquote più elevate sui redditi da lavororispetto a quelle applicabili ai redditi di capitale. Negli anni più recenti, anche gli StatiUniti, che tra i paesi OCSE si collocavano alle posizioni più elevate per il livello di tas-sazione complessiva sui dividendi, hanno adottato una radicale politica di contrastoalla doppia tassazione economica, con una sensibile riduzione del peso combinatodella tassazione societaria e di quella personale. Gli interventi seguiti all’emanazionedel “Jobs and Growth Tax Relief Reconciliation Act” del 2003 hanno ridotto l’aliquotacomplessiva di tassazione dal livello del 58% circa del 2002 a quella del 51% circaper il 2005 (cfr. dati OCSE). Ancorché tale valore risulti tuttora elevato nel confrontointernazionale, nondimeno il Dipartimento del Tesoro USA ha potuto affermare, conla recente pubblicazione del rapporto “Investing in America’s future” (marzo 2006) chela nuova politica ha determinato risultati positivi sia in termini di maggiori dividendidistribuiti dalle società, sia di apprezzamento sul mercato del valore dei titoli, comepure di crescita economica e degli investimenti, oltre che un beneficio per i contri-buenti in ragione delle minori imposte dovute. Per quanto riguarda il nostro Paese, la riforma del 2004 si è caratterizzata per un ele-vato grado di rimozione della doppia imposizione sugli utili societari delle personegiuridiche, a seguito dell’adozione dei principi PEX (anche se non priva di criticità,specie per quanto riguarda il meccanismo di esenzione delle plusvalenze su parteci-pazioni), ma con scelte di non immediata percezione relativamente alle persone fisi-che. Dopo l’abbandono del sistema del credito d’imposta il legislatore ha di fattoapprossimato – sia pur senza raggiungere un perfetto allineamento non perfettamente– la tassazione degli utili a quella applicabile ai redditi più elevati. Infatti, per le per-sone fisiche che possiedono partecipazioni non qualificate l’aliquota combinata del41,375% (IRES + imposta sostitutiva del 12,5%) risulta inferiore solo all’aliquota del43% applicabile ai possessori di redditi superiori ai 100.000 euro annui (39% + 4%).Parimenti, sono assoggettate ad aliquote tendenzialmente vicine a quella più elevatagli utili di partecipazioni qualificate, per i quali si registrano aliquote combinate varia-bili dal 39 al 44%, cui si aggiungono le addizionali regionali e comunali (gli utili supartecipazioni qualificate sono imponibili per il 40% del loro ammontare). Di fatto, ladifferenza tra la tassazione degli utili qualificati rispetto a quelli non qualificati si tra-duce oggi in una variazione massima di pochi punti percentuali in più o in meno, aseconda degli scaglioni di reddito, con una penalizzazione per i possessori di parteci-pazioni qualificate ad alto reddito dell’ordine di 4 punti percentuali (tenendo contoanche delle addizionali). Sul piano della doppia tassazione, il fenomeno risulta, per-tanto, in larga misura sterilizzato solo per gli scaglioni più elevati, e non per i contri-buenti a minore reddito (per lo scaglione più basso il divario è tra i 16 e i 18 punti aseconda che si tratti di partecipazioni qualificate o non). In tale contesto, un’ipotesi di maggiorazione dell’aliquota della ritenuta alla fonteche non sia accompagnata da adeguate riflessioni circa le sorti degli utili che con-corrono alla base imponibile IRPEF rischia di provocare ulteriori squilibri ancherispetto alla attuale situazione, in contrasto con la scelta di fondo del legislatore, chesembrerebbe quella di non creare un forte divario tra la tassazione delle due tipolo-

TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

26

gie di partecipazioni, salvo la penalizzazione riservata agli utili “qualificati” dei sog-getti più facoltosi.Ipotizzando un innalzamento di aliquota della ritenuta dal 12,5% al 23% – livello delprimo scaglione di reddito – il peso combinato dell’imposta societaria e del prelievo atitolo d’imposta passerebbe al 48,41%, circa 3 punti in più rispetto all’odierna impo-sizione delle partecipazioni qualificate possedute da contribuenti a maggior reddito.Queste ultime assumerebbero quindi connotazioni di privilegio. Per ristabilire l’equi-librio occorrerebbe prevedere in tale ipotesi una tassazione intorno al 52% (ad esem-pio, attraverso una revisione della percentuale di imponibilità del 40%). Ciò determi-nerebbe una accentuazione del fenomeno della doppia imposizione economica erisulterebbe in piena controtendenza rispetto alle evoluzioni in atto presso altri ordi-namenti. Un tale intervento porrebbe, infatti, l’Italia tra i pochi Paesi che oggi preve-dono una tassazione combinata superiore al 50%.Per ovviare a tali effetti, nell’assunto che la scelta di escludere dall’incremento i divi-dendi non è priva di controindicazioni e come tale non sembra nemmeno quella piùindicata a risolvere il problema della doppia tassazione dei dividendi, un aumento del-l’aliquota della ritenuta potrebbe essere controbilanciato da correttivi quali:— una riduzione dell’aliquota IRES di tassazione societaria;— ovvero, il ripristino della possibilità per i possessori di partecipazioni non qualifi-

cate di chiedere la tassazione degli utili in dichiarazione, con attribuzione, in luogodel “vecchio” credito d’imposta, di un adeguato abbattimento del reddito imponi-bile, tale da consentire un contenimento della tassazione complessiva gravante sutali redditi.

TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

27

3. IMPOSTA REGIONALESULLE ATTIVITÀ PRODUTTIVE (IRAP)

L’industria finanziaria rivolge una particolare attenzione all’IRAP.Come noto, a livello europeo è pendente la causa di incompatibilità di detta impostacon il diritto comunitario; ed in proposito, non sono ipotizzabili gli effetti che potreb-bero prodursi a seguito di un’eventuale pronuncia definitiva di incompatibilità. Sul fronte nazionale, invece, nel corso della scorsa legislatura era - come noto - stataformalmente avviata una revisione dell’imposta, orientata, in modo particolare, allariduzione del relativo carico impositivo sul costo del lavoro. Tale riduzione risultava,peraltro, fronteggiata con misure di inasprimento per sole banche e assicurazioni. A fronte di tale orientamento il settore creditizio e finanziario aveva rilevato, ancorauna volta, di essere tra coloro cui si chiede di farsi carico di sostenere lo sviluppo ditutte le imprese e di fornire supporto a quelle in difficoltà. A tale riguardo, quindi l’auspicio è quello che a fronte della indiscussa necessità dioperare una revisione del carico impositivo del lavoro, anche ai fini IRAP, il settorebancario e finanziario non sia oggetto di nuove penalizzazioni. In tema di IRAP, infatti, va, in particolare, osservato come nei confronti del settoresiano già in atto discriminazioni sia in termini di base imponibile che in termini di ali-quota applicabile, la cui rimozione risulta necessaria al fine di restituire la lesa com-petitività alle imprese bancarie.Ci si riferisce in particolare alle seguenti questioni:1) Eliminazione delle misure di inasprimento della base imponibile IRAP delle ban-

che in materia di rettifiche e di riprese di valore su crediti Come noto, l’IRAP colpisce un aggregato di reddito diverso dall’utile lordo di eserci-zio e quindi è stato necessario costruire delle opportune base imponibili per i settoridotati di peculiarità gestionali. Ampi e diffusi sono stati il dibattito e i lavori prepara-tori sulle componenti reddituali che devono o meno entrare nel computo della baseimponibile. Questione centrale del dibattito era – e per la verità è tuttora – il trattamento fiscale dariservare alle perdite su crediti e agli atti estimativo-contabili (svalutazioni e accanto-namenti) che precedono la loro eventuale rilevazione. Il legislatore inizialmente haconsiderato:— per le imprese industriali e commerciali, perdite, svalutazioni e accantonamenti su

crediti come fenomeni successivi alla produzione ed in quanto tali non attraibili nelcomputo del valore della produzione netta;

— per le banche e altri enti finanziari, le poste afferenti la gestione crediti come vocidell’imponibile IRAP salvo, inspiegabilmente, escludere tale possibilità per gliaccantonamenti.

Mentre l’orientamento relativo alle imprese industriali è stato pienamente confermatonel successivo D.Lgs n.176 del 10/06/1999, con il D.Lgs n.506 del 30/12/1999 si èproceduto ad emendare la posizione discriminante per gli accantonamenti a fondirischi su crediti riconoscendone la deducibilità. Il legislatore, tornato sull’argomento con il decreto legge 12 luglio 2004, n. 168, recan-te interventi urgenti per il contenimento della spesa pubblica, ha disconosciuto – condecorrenza 2005 – la validità delle tesi addotte a favore dell’inclusione nella base

28

IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP)

29

imponibile IRAP delle componenti reddituali relative alla gestione crediti delle ban-che, reintroducendo, di fatto, una discriminazione. Sulla base delle suddette considerazioni si sottolinea, quindi, l’esigenza che la dispo-sizione in commento sia oggetto di revisione; diversamente – come sopra accennato –si dovrà constatare il permanere di un ingiustificato aggravio per le banche in materiadi IRAP. 2) Eliminazione della facoltà riconosciuta alle regioni di variare e differenziare l’ali-

quota IRAP per settori di attività e per categorie di soggetti passiviL’articolo 16, comma 3, del D.Lgs. 15 dicembre 446 (normativa istitutiva dell’IRAP)conferisce alle regioni il potere di variare l’aliquota IRAP fino al massimo di un puntopercentuale.La stessa disposizione prevede, inoltre, al secondo capoverso, che le regioni possonoapplicare tale variazione in misura differenziata per settori di attività e/o per categoriedi soggetti passivi.La norma è stata interpretata fino ad ora dalle regioni nel senso di concedere riduzio-ni d’imposta ad alcuni settori di attività o categorie di soggetti passivi, facendone rica-dere i costi a carico di altri settori di attività o categorie di soggetti passivi, di fatto quasisempre le imprese bancarie. Appare evidente che una interpretazione di tal genere dis-crimina le imprese nei cui confronti viene disposta un’aliquota più elevata sia nei con-fronti delle altre imprese nazionali che nei confronti di quelle di altri Stati. Va ricordato che la legge delega originaria non conteneva l’attribuzione alle regionidel potere di introdurre variazioni dell’aliquota ordinaria. La modifica di detta leggedelega fu apportata a posteriori al fine di sanare un vizio di eccesso di delega insitonella diversa formulazione adottata nell’ultimo comma dell’articolo 16 del decretolegislativo di attuazione.Appare necessario, dunque, un intervento volto a modificare espressamente la dispo-sizione in senso inverso a quello attuale, vale a dire prevedendo che la variazione nonpuò essere differenziata per settori di attività e per categorie di soggetti passivi.In tal modo, resterebbe ferma la possibilità delle regioni di intervenire sull’aliquotadell’IRAP fissata dallo Stato, ma l’intervento sarebbe identico per tutti i contribuenti.Infatti, le Regioni che riterranno sufficienti le risorse a loro disposizione o che vorran-no favorire le attività produttive, potranno ridurre l’aliquota dell’IRAP e, se lo ritengo-no opportuno, potranno apportare una modifica in senso opposto all’addizionale dellepersone fisiche. Se, invece, riterranno opportuno incrementare l’aliquota IRAP, neavranno ancora la facoltà, ma dovranno farlo per tutte le attività produttive. Quindi, l’intervento auspicato resta nella logica del federalismo fiscale, ma eliminaalla radice la possibilità di mantenere l’attuale situazione, nella quale, come già pre-cisato, sono attuate discriminazioni tra contribuenti e distorsioni nella concorrenza traimprese.

4. PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS:INTERVENTI DI NATURA CIVILISTICA E TRIBUTARIA