Embed Size (px)

Citation preview

Auditoría Tributaria

Dina E. Castro Ramos

Definición

Es una disciplina que permite establecer el nivel de

cumplimiento de las obligaciones fiscales formales y/o

sustantivas en un ente y un periodo determinado.

La auditoria evalúa también los riesgos inherentes al

desarrollo de la actividad.

Sujetos de la Auditoría

La auditoría tributaria puede ser ejercida por:

• El sujeto activo de la obligación tributaria a auditar.

• El sujeto pasivo de la obligación tributaria a auditar.

ElementosProfesionalismo: Exige del auditor formación, preparación, conocimiento, experiencia

y visión tributaria. No se precisa un título profesional específico.

• Nivel de cumplimiento: Correlación entre el comportamiento del sujeto y la

normatividad aplicable.

• Condición del sujeto investigado: Define si el investigado es o no sujeto pasivo de la obligación.

• Alcance: El resultado debe guardar relación con la tarea asignada. (Aspectos formales o

sustanciales).

• Objetividad: Se requiere de un análisis crítico e independiente. (caso ENRON).

• ¿Qué son los tributos?

Desde el punto de vista económico son ingresos públicos, desde el punto de vista jurídico son

prestaciones de dar.

• ¿Qué es la obligación tributaria?

Desde el punto de vista jurídico son obligaciones de dar y de hacer.

Elementos

• ¿Cuál es el origen constitucional de las obligaciones tributarias?

ARTICULO 95. La calidad de colombiano enaltece a todos los miembros de la comunidad nacional.

Todos están en el deber de engrandecerla y dignificarla. El ejercicio de los derechos y libertades

reconocidos en esta Constitución implica responsabilidades. El ejercicio de las libertades y derechos

reconocidos en esta Constitución implica responsabilidades.

Toda persona está obligada a cumplir la Constitución y las leyes. Son deberes de la persona y del

ciudadano

(…)

9. Contribuir al financiamiento de los gastos e inversiones del Estado dentro de conceptos de

justicia y equidad.

Elementos

• ¿Cómo se clasifican las obligaciones tributarias?

– Sustantiva: Pagar

– Formales: Colaborar

• Investigación

• Determinación

• Recaudación

Elementos

Realizada por Ente de Control

(Sujeto activo de la obligación)

• Principio de eficiencia: Recaudar con el menor costo, cumplir con el menor desgaste.

• Capacidad instalada: Reducida

• Riesgo subjetivo: Probabilidad de ser seleccionado

• Criterios:

• Metas de Plan de Acción

• Medios magnéticos

• Denuncia

• Consultas art. 25 C.C.A.

• Operaciones suplantación

AUDITORÍA

Realizada por Ente de Control

(Sujeto activo de la obligación)

• Busca establecer:

• Evasión

• Pertinencia de saldos a favor

• Nivel de cumplimiento

• Lavado de activos

AUDITORÍA

Realizada por Ente Controlado

(Sujeto pasivo de la obligación)

• Auditoria Interna: Realizada por los mismo funcionarios de la entidad. Busca

establecer:

• Nivel de cumplimiento.

• Mecanismos de control adecuados.

• Información adecuada.

• Auditoria Externa: Realizada por una persona o firma especializada. Busca

establecer:

• Oportunidades de racionalización tributaria.

• Pertinencia de saldos a favor.

• Nivel de cumplimiento.

• Pertinencia de los procesos abiertos en su contra.

AUDITORÍA

La Revisoría Fiscal

• ¿Qué es?

Institución profesional de que origen legal, por virtud de la Ley carácter

bajo la responsabilidad de un contador vigila los entes económicos y

da fe pública de sus actuaciones.

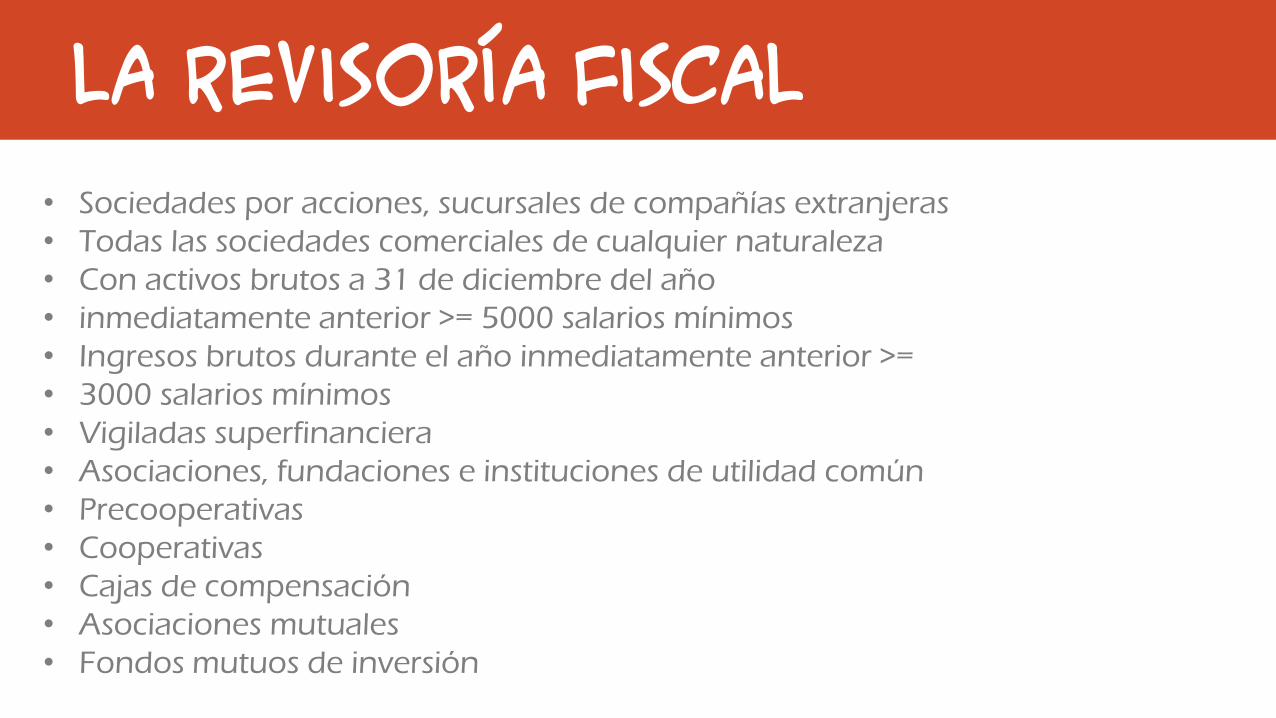

La Revisoría Fiscal• Sociedades por acciones, sucursales de compañías extranjeras

• Todas las sociedades comerciales de cualquier naturaleza

• Con activos brutos a 31 de diciembre del año

• inmediatamente anterior >= 5000 salarios mínimos

• Ingresos brutos durante el año inmediatamente anterior >=

• 3000 salarios mínimos

• Vigiladas superfinanciera

• Asociaciones, fundaciones e instituciones de utilidad común

• Precooperativas

• Cooperativas

• Cajas de compensación

• Asociaciones mutuales

• Fondos mutuos de inversión

La Revisoría Fiscal• Fondos de empleados

• Fondos ganaderos

• Asociaciones gremiales agropecuarias

• Cámaras de comercio

• Empresas comunitarias

• Clubes deportivos profesionales

• Entidades promotoras de salud

• Instituciones promotoras de salud

• ISS

• Fondos de pensiones

• Conjuntos residenciales

La Revisoría FiscalFunciones

Definidas en los artículos 207 del Código de Comercio, 80 de la Ley 190 de 1995, 5 y 6 del

decreto 1000 de 1997 y 96, 97, 125-3, 298-1, 325, 581, 596,599, 601, 602, 606 y 777 del

Estatuto Tributario Nacional.

• Cerciorarse de que las operaciones que se celebren se ajusten a las prescripciones de

los estatutos y a las decisiones de la asamblea general y de la junta directiva. (comunicación)

• Informar oportunamente a la asamblea general y a la junta directiva las irregularidades que

ocurran en el funcionamiento de la empresa. (oportunidad)

• Colaborar con las entidades oficiales que inspeccionen o vigilen rindiendo

los informes que se le soliciten.

• Velar por que se lleve regularmente la contabilidad, los libros y se conserve la

correspondencia. (instrucciones).

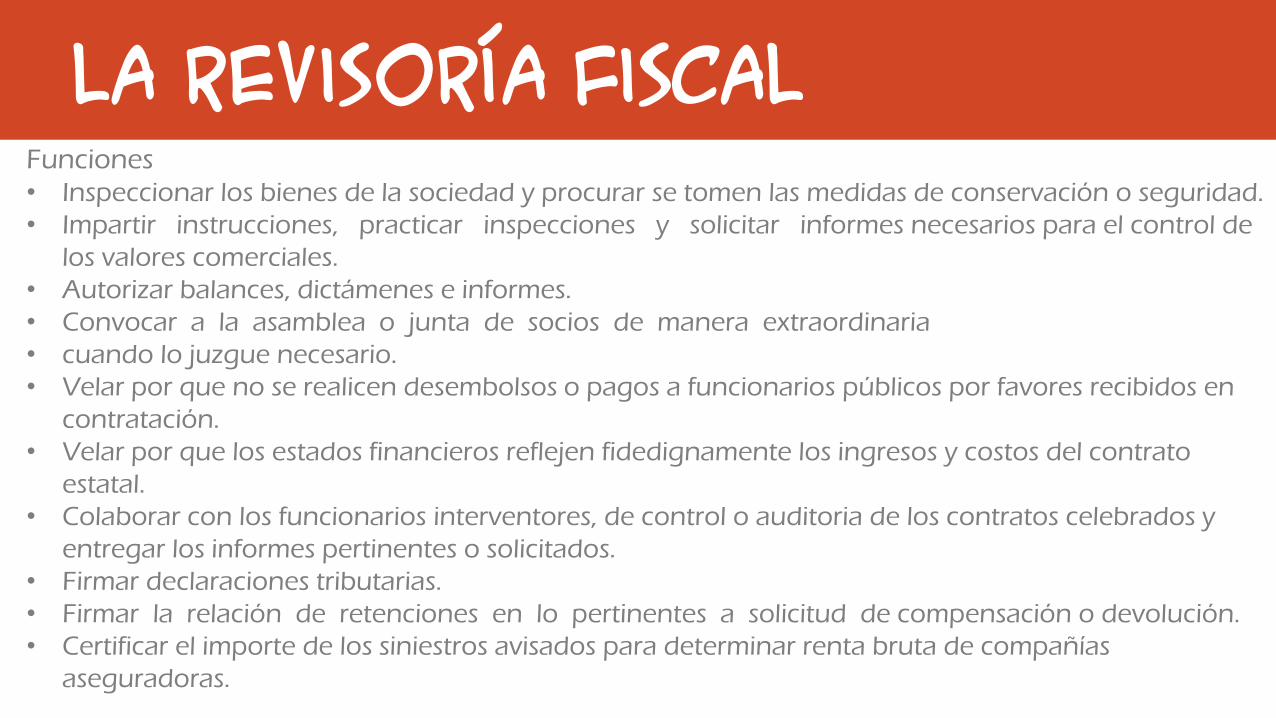

La Revisoría FiscalFunciones

• Inspeccionar los bienes de la sociedad y procurar se tomen las medidas de conservación o seguridad.

• Impartir instrucciones, practicar inspecciones y solicitar informes necesarios para el control de

los valores comerciales.

• Autorizar balances, dictámenes e informes.

• Convocar a la asamblea o junta de socios de manera extraordinaria

• cuando lo juzgue necesario.

• Velar por que no se realicen desembolsos o pagos a funcionarios públicos por favores recibidos en

contratación.

• Velar por que los estados financieros reflejen fidedignamente los ingresos y costos del contrato

estatal.

• Colaborar con los funcionarios interventores, de control o auditoria de los contratos celebrados y

entregar los informes pertinentes o solicitados.

• Firmar declaraciones tributarias.

• Firmar la relación de retenciones en lo pertinentes a solicitud de compensación o devolución.

• Certificar el importe de los siniestros avisados para determinar renta bruta de compañías

aseguradoras.

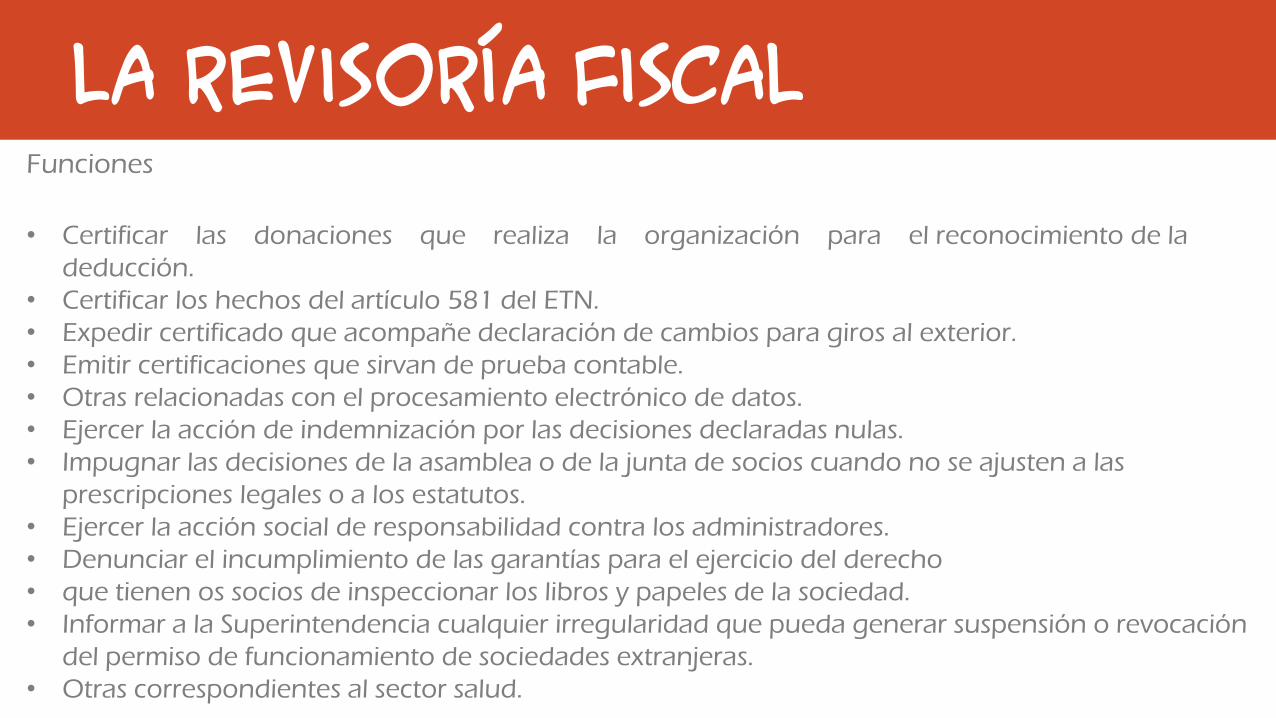

La Revisoría FiscalFunciones

• Certificar las donaciones que realiza la organización para el reconocimiento de la

deducción.

• Certificar los hechos del artículo 581 del ETN.

• Expedir certificado que acompañe declaración de cambios para giros al exterior.

• Emitir certificaciones que sirvan de prueba contable.

• Otras relacionadas con el procesamiento electrónico de datos.

• Ejercer la acción de indemnización por las decisiones declaradas nulas.

• Impugnar las decisiones de la asamblea o de la junta de socios cuando no se ajusten a las

prescripciones legales o a los estatutos.

• Ejercer la acción social de responsabilidad contra los administradores.

• Denunciar el incumplimiento de las garantías para el ejercicio del derecho

• que tienen os socios de inspeccionar los libros y papeles de la sociedad.

• Informar a la Superintendencia cualquier irregularidad que pueda generar suspensión o revocación

del permiso de funcionamiento de sociedades extranjeras.

• Otras correspondientes al sector salud.

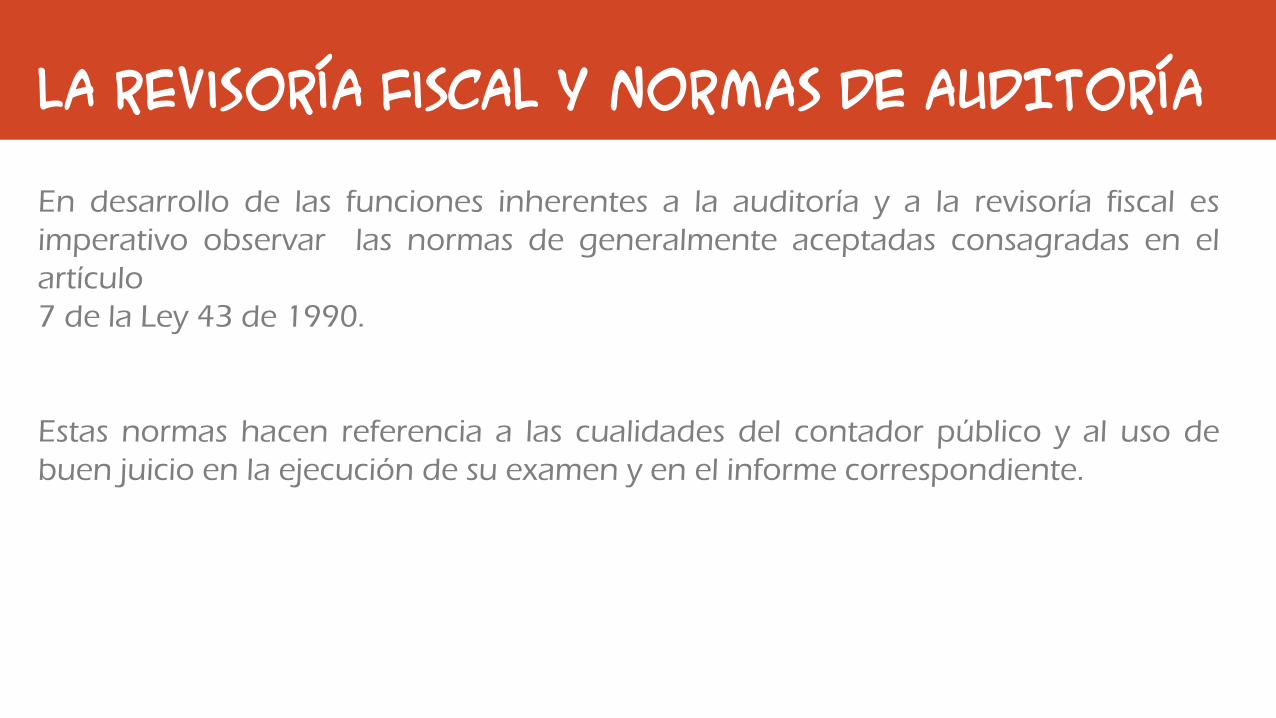

La Revisoría Fiscal Y NORMAS DE AUDITORÍA

En desarrollo de las funciones inherentes a la auditoría y a la revisoría fiscal es

imperativo observar las normas de generalmente aceptadas consagradas en el

artículo

7 de la Ley 43 de 1990.

Estas normas hacen referencia a las cualidades del contador público y al uso de

buen juicio en la ejecución de su examen y en el informe correspondiente.

La Revisoría Fiscal Y NORMAS DE AUDITORÍA

ARTICULO 7. DE LAS NORMAS DE AUDITORIA GENERALMENTE

ACEPTADAS.

Las normas de auditoria generalmente aceptadas, se relacionan con las

cualidades profesionales del Contador Público, con el empleo de su buen juicio

en la ejecución de su examen y en su informe referente al mismo. Las normas

de auditoria son las siguientes :

ARTICULO 7. DE LAS NORMAS DE AUDITORIA GENERALMENTE

ACEPTADAS.

Normas Personales

• El examen debe ser ejecutado por personas que tengan entrenamiento

adecuado y estén habilitadas legalmente para ejercer la Contaduría Pública

en Colombia.

• El Contador Público debe tener independencia mental en todo lo

relacionado con su trabajo, para garantizar la imparcialidad y objetividad de

sus juicios.

• En la ejecución de su examen y en la preparación de sus informes, debe

proceder con diligencia profesional.

La Revisoría Fiscal Y NORMAS DE AUDITORÍA

ARTICULO 7. DE LAS NORMAS DE AUDITORIA GENERALMENTE

ACEPTADAS.

Normas relativas a la ejecución del trabajo

• El trabajo deber ser técnicamente planeado y debe ejercerse una supervisión

apropiada sobre los asistentes, si los hubiere.

• Debe hacerse un apropiado estudio y una evaluación del sistema de control

interno existente, de manera que se pueda confiar en él como base para la

determinación de la extensión y oportunidad de los procedimientos de

auditoria.

• Debe obtenerse evidencia valida y suficiente por medio de análisis,

inspección, observación, interrogación, confirmación y otros procedimientos

de auditoría, con el propósito de allegar bases razonables para el

otorgamiento de un dictamen sobre los Estados Financieros sujetos a revisión.

La Revisoría Fiscal Y NORMAS DE AUDITORÍA

La Revisoría Fiscal Y NORMAS DE AUDITORÍAARTICULO 7. DE LAS NORMAS DE AUDITORIA GENERALMENTE

ACEPTADAS.

Normas relativas a la ejecución del trabajo

• El trabajo deber ser técnicamente planeado y debe ejercerse una supervisión

apropiada sobre los asistentes, si los hubiere.

• Debe hacerse un apropiado estudio y una evaluación del sistema de control

interno existente, de manera que se pueda confiar en él como base para la

determinación de la extensión y oportunidad de los procedimientos de

auditoria.

• Debe obtenerse evidencia valida y suficiente por medio de análisis,

inspección, observación, interrogación, confirmación y otros procedimientos

de auditoría, con el propósito de allegar bases razonables para el

otorgamiento de un dictamen sobre los Estados Financieros sujetos a revisión.

La Revisoría Fiscal Y NORMAS DE AUDITORÍAARTICULO 7. DE LAS NORMAS DE AUDITORIA GENERALMENTE

ACEPTADAS.

Normas relativas a la rendición de informes

• Siempre que el nombre de un Contador Público sea asociado con estados financieros, deberá

expresar de manera clara e inequívoca la naturaleza de su relación con tales estados. Si la

practicó un examen de ellos, el Contador Público deberá expresar claramente el carácter de su

examen, su alcance y su dictamen profesional sobre lo razonable de la información contenida en

dichos Estados Financieros.

• El informe debe contener indicación sobre si los Estados Financieros están presentados de

acuerdo con principios de contabilidad generalmente aceptados en Colombia.

• El informe debe contener indicación sobre si tales principios han sido aplicados de manera

uniforme en el periodo corriente en relación con el período anterior.

• Cuando el Contador Público considere necesario expresar salvedades sobre algunas de las

afirmaciones genéricas de su informe y dictamen, deberá expresarlas de manera clara e

inequívoca

Auditoria Externa Auditoria Interna Revisoría fiscal

Origen contractual Origen contractual Origen legal

Funciones determinadas en Funciones determinadas en Funciones determinadas en la contrato manual de funciones ley y normas reglamentarias

Nombrado por la Nombrado por la Nombrado por mayoría administración administración absoluta de la asamblea o

junta de socios.

Cargo puede ser ejercido por Cargo puede ser ejercido por Debe ser ejercido por contador no contador (salvo financiera) no contador

Subordinado del contratante Subordinado de la Depende del órgano que lo administración elige

Presenta informes a quien lo Presenta informes a la Presenta informes y contrata administración dictámenes al órgano que lo

elige

Nombramiento optativo Nombramiento optativo Obligatorio en los casos que la Ley define

Actuar temporal u ocasional Actuar depende de provisión Actuar independiente. No efectiva del cargo coadministra

• Funciones de auditoría del Revisor Fiscal:

De acuerdo con Circular Externa 14 del 24 de septiembre de 1997 de la

Supersociedades la auditoría integral para dictaminar estados

financieros comprende:

La Revisoría Fiscal Y NORMAS DE AUDITORÍA

1. Auditoría financiera para determinar si los estados financieros se presentan

conforme a las normas y principios de contabilidad.

2. Auditoría de cumplimiento, para determinar si el ente ha cumplido con las

disposiciones legales en el desarrollo de sus operaciones.

3. Auditoría de gestión para evaluar el grado de eficiencia y eficacia en el

logre de los objetivos y en los recursos disponibles.

4. Auditoría de control interno para revisar y evaluar sistemáticamente los

elementos y componentes que lo integran.

IndicadoresSe trata de puntos de referencia que muestran información cualitativa

o cuantitativa de determinado hecho o situación.

Son útiles en el proceso de auditoría porque sirven para realizar pruebas de

razonabilidad a la información.

En el ejercicio de auditoria pueden ser:

• Indicadores tributarios.

• Indicadores financieros tributarios.

• Construidos a partir de la verificación de la información obtenida de una

o más declaraciones.

• Construidos a partir de cifras contables consolidadas.

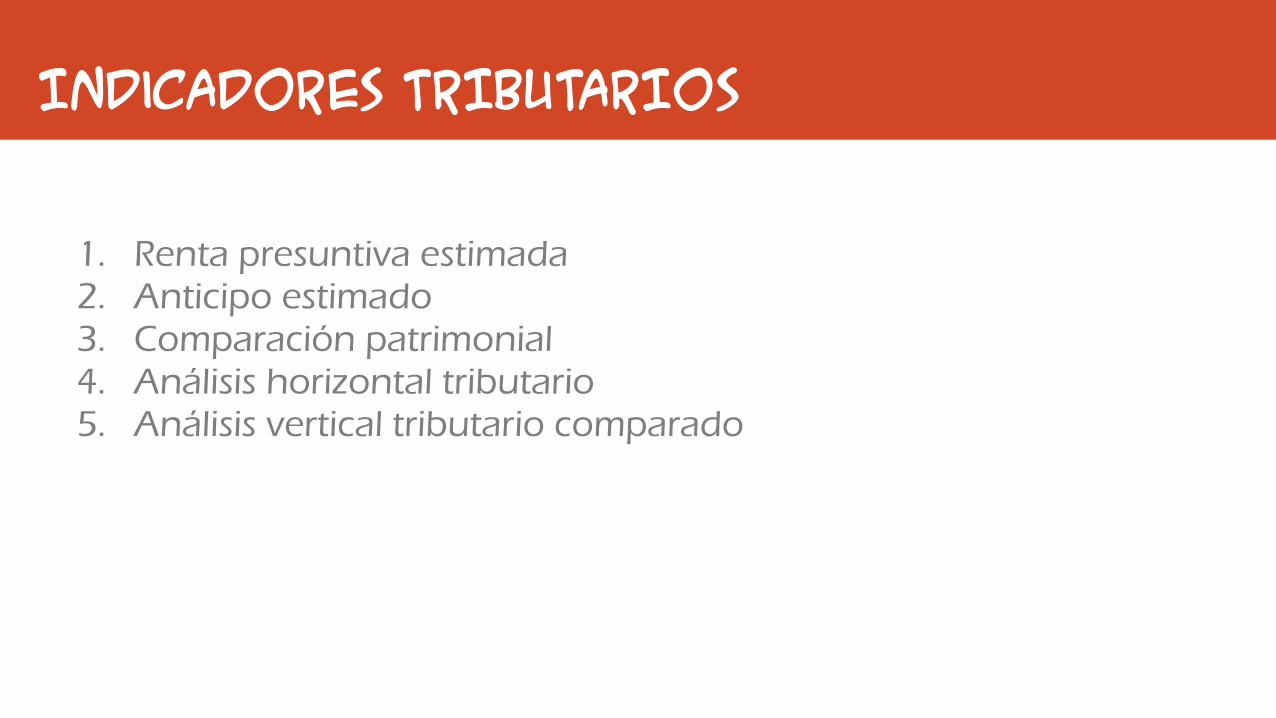

Indicadores TRIBUTARIOS

1. Renta presuntiva estimada2. Anticipo estimado3. Comparación patrimonial4. Análisis horizontal tributario5. Análisis vertical tributario comparado

Indicadores FINANCIEROS TRIBUTARIOS1. Rotación de cuentas por cobrar2. Periodo promedio de cobro3. Rotación de inventarios4. Rotación de patrimonio líquido5. Roe fiscal6. Dupont fiscal7. Eva fiscal8. Activos reales productivos adquiridos9. Adquisición de activos fijos estimada10. Inversión deducible estimada11. Número de días de ingreso para el estado12. Razón Berry13. Margen de costos y gastos

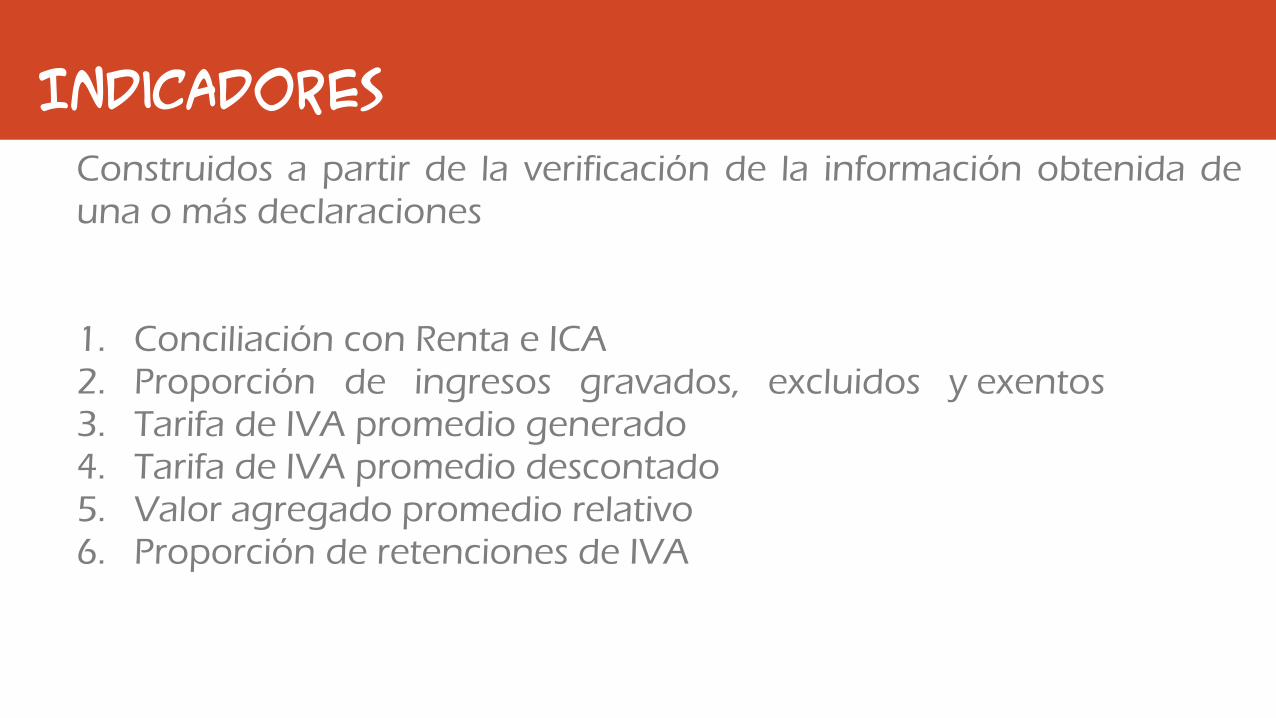

IndicadoresConstruidos a partir de la verificación de la información obtenida deuna o más declaraciones

1. Conciliación con Renta e ICA2. Proporción de ingresos gravados, excluidos y exentos3. Tarifa de IVA promedio generado4. Tarifa de IVA promedio descontado5. Valor agregado promedio relativo6. Proporción de retenciones de IVA

Indicadores

Construidos a partir de cifras contables consolidadas

1. Das de trabajo a favor del Estado para cubrir tributos2. Tasa efectiva de impuesto sobre las ganancias3. Pagos laborales

Renta presuntiva estimada

¿Qué es la renta presuntiva?

ARTICULO 188. BASES Y PORCENTAJES DE RENTA PRESUNTIVA. Paraefectos del impuesto sobre la renta, se presume que la renta líquidadel contribuyente no es inferior al tres por ciento (3%) de supatrimonio líquido, en el último día del ejercicio gravableinmediatamente anterior.

Renta presuntiva estimada

Patrimonio bruto año anterior A 1.000.000.000

Patrimonio Líquido año anterior B 600.000.000

Relación patrimonio líquido B/A 60,00%

Valor acciones en sociedades Nal. C 200.000.000

Valor patrimonial neto acciones D= C x B/A 120.000.000

Base renta presuntiva B-D 480.000.000

Tarifa aplicable T 3%

Renta presuntiva estimada RPE 14.400.000

Anticipo estimado

ARTICULO 807. CÁLCULO Y APLICACIÓN DEL ANTICIPO. Los contribuyentes del impuesto

sobre la renta están obligados a pagar un setenta y cinco por ciento (75%) del impuesto de

renta y del complementario de patrimonio, determinado en su liquidación privada, a título de

anticipo del impuesto de renta del año siguiente al gravable.

Para determinar la base del anticipo, al impuesto neto de renta y al complementario de

patrimonio del año gravable, o al promedio de los dos (2) últimos años a opción del

contribuyente, se aplica el porcentaje previsto en el inciso anterior. Del resultado así obtenido

se descuenta el valor de la retención en la fuente correspondiente al respectivo ejercicio fiscal,

con lo cual se obtiene el anticipo a pagar.

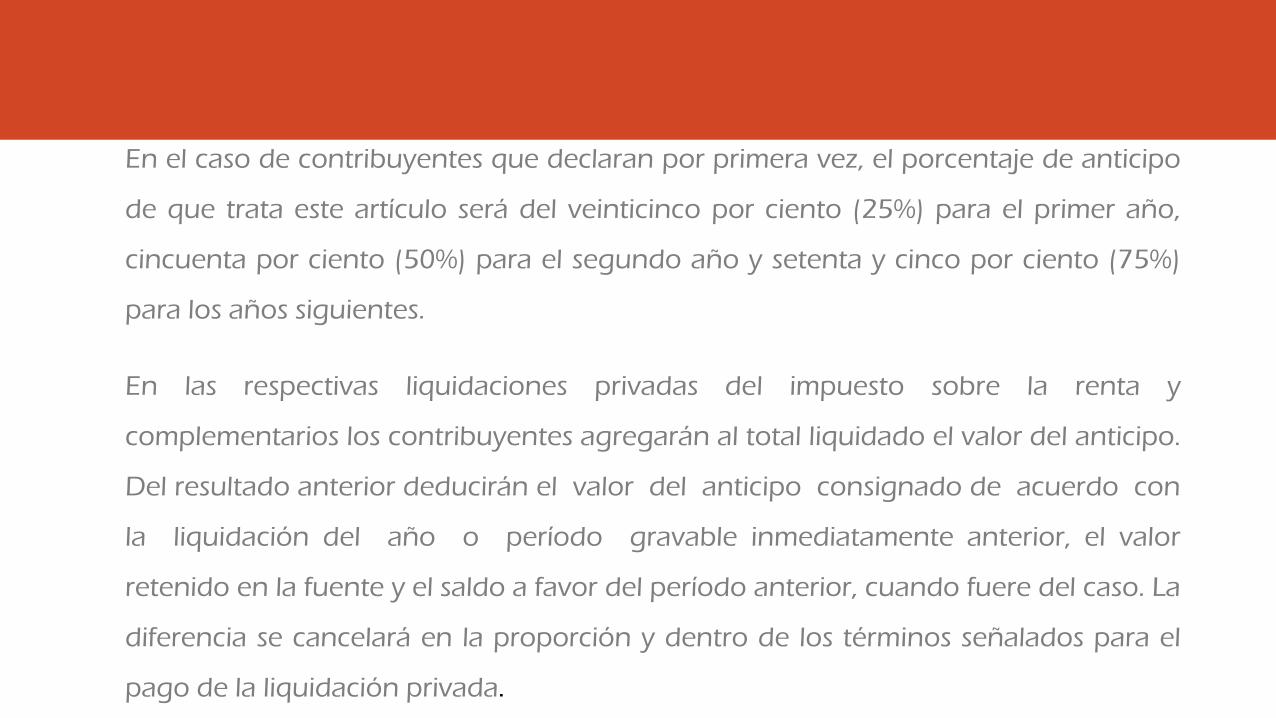

En el caso de contribuyentes que declaran por primera vez, el porcentaje de anticipo

de que trata este artículo será del veinticinco por ciento (25%) para el primer año,

cincuenta por ciento (50%) para el segundo año y setenta y cinco por ciento (75%)

para los años siguientes.

En las respectivas liquidaciones privadas del impuesto sobre la renta y

complementarios los contribuyentes agregarán al total liquidado el valor del anticipo.

Del resultado anterior deducirán el valor del anticipo consignado de acuerdo con

la liquidación del año o período gravable inmediatamente anterior, el valor

retenido en la fuente y el saldo a favor del período anterior, cuando fuere del caso. La

diferencia se cancelará en la proporción y dentro de los términos señalados para el

pago de la liquidación privada.

Comparación patrimonial

ARTICULO 236. RENTA POR COMPARACIÓN PATRIMONIAL. Cuando la suma de la

renta gravable, las rentas exentas y la ganancia ocasional neta, resultare inferior a la

diferencia entre el patrimonio líquido del último período gravable y el patrimonio

líquido del período inmediatamente anterior, dicha diferencia se considera renta

gravable, a menos que el contribuyente demuestre que el aumento patrimonial

obedece a causas justificativas.

Renta líquida ord. Del ejercicio 1000 1000 0 0 1000

Perdida líquida del ejercicio 0 0 1000 0 0

Compensaciones 0 600 0 0 0

Renta líquida 1000 400 0 0 1000

Renta presuntiva 300 300 300 0 300

Renta exenta 0 0 600

Rentas gravables 800 800 800 800 800

Renta líquida gravable 1.800 1.200 1.100 800 1.200

Impuesto sobre la renta sin comparación 330 132 99 0 132

Impuesto sobre la renta con comparación 594 396 363 264 396

Mayor impuesto generado 264 264 264 264 264

Comparación patrimonial – Justificaciones

• Incremento persona extranjera originado por inclusión de bienes poseídos

en el exterior que no fueron reportados en la declaración anterior.

• Incremento persona natural nacional que en el año anterior no era residente y

en el siguiente adquiere la calidad por lo que procede a reportar los bienes poseídos

en el exterior.

• Para el cónyuge o hijo de familia, la inclusión de los bienes en la declaración

de renta del otro cónyuge o de los padres.

• La inclusión de valores patrimoniales que se construyen con base en ingresos no

realizados .

• Si los pasivos a cargo de una sociedad desaparecen total o parcialmente y el

patrimonio de la misma aumenta porque los socios resuelven capitalizar la

empresa con los créditos a su favor y a cargo de la sociedad, la diferencia de

patrimonios se justifica porque tiene una causa diferente a la omisión de ingresos.

Indicadores Tributarios

Análisis horizontal tributario

El análisis horizontal tributario permite establecer la variaciónabsoluta y/o relativa de cada partida fiscal ocurrida en u periodogravable con relación al inmediatamente anterior . Este análisispermite visualizar los cambios en el comportamiento tributario y sirvede referente para direccionar la auditoria

Indicadores Tributarios

Análisis vertical tributario comparado

Es un procedimiento aplicado al patrimonio bruto y a las depuracionesde renta líquida y ganancia ocasional, en el que se comparan losporcentajes de participación, medidos frente a una variable base endos o mas periodos.

El uso más generalizado del análisis vertical es comparar lascifras fiscales que un ente presenta en dos o más periodos fiscales; sinembargo, no se descarta para evaluar dos o más entes.

Indicadores Tributarios

Análisis vertical tributario comparado

En razón de la limitación impuesta por el principio de reserva en lasdeclaraciones tributarias el análisis que compara a diversos entes sóloes viable para la autoridad tributaria.

Ejecución de la Auditoría

La Auditoría Tributaria evalúa la conducta de los sujetos pasivos para identificar,

cuantificar y señalar los efectos de los riesgos generados por el incumplimiento de

la normatividad tributaria en sus componentes sustantivo e instrumental o

formal.

La realización de una auditoría tributaria eficiente y eficaz debe considerar:

1. Fijación de objetivos

2. Beneficios

3. Planeación

4. Programas de auditoría

5. Realización del trabajo

6. Papeles de trabajo

7. In formes

Ejecución de la Auditoría

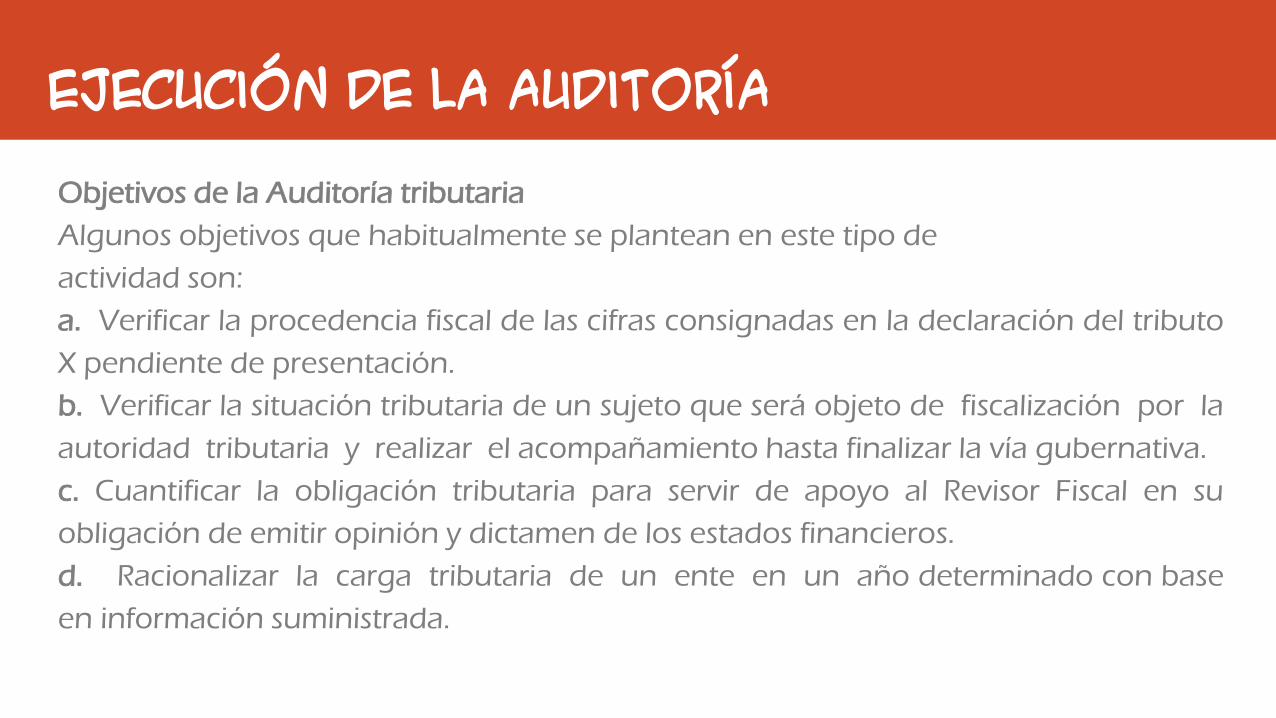

Objetivos de la Auditoría tributaria

Algunos objetivos que habitualmente se plantean en este tipo de

actividad son:

a. Verificar la procedencia fiscal de las cifras consignadas en la declaración del tributo

X pendiente de presentación.

b. Verificar la situación tributaria de un sujeto que será objeto de fiscalización por la

autoridad tributaria y realizar el acompañamiento hasta finalizar la vía gubernativa.

c. Cuantificar la obligación tributaria para servir de apoyo al Revisor Fiscal en su

obligación de emitir opinión y dictamen de los estados financieros.

d. Racionalizar la carga tributaria de un ente en un año determinado con base

en información suministrada.

Ejecución de la Auditoría

Beneficios de la Auditoría tributaria

Están relacionados con lo efectivamente lograd al desarrollar la labor. Algunos logros

concretos son:

a. Identificar oportunidades de ahorro fiscal como insumo para la planeación tributaria.

b. Evaluar y cuantificar el riesgo tributario identificando el pasivo contingente, lo que

resulta útil para un inversionista que planea adquirir una empresa.

c. Identificar y formular las mejores prácticas de gestión

tributaria.

d. Identificar necesidades concretas de formación y capacitación

tributaria.

e. Medir la gestión gerencial tributaria y formular indicadores de

seguimiento.

Ejecución de la Auditoría

Beneficios de la Auditoría tributaria

Están relacionados con lo efectivamente lograd al desarrollar la labor. Algunos logros

concretos son:

a. Identificar oportunidades de ahorro fiscal como insumo para la planeación tributaria.

b. Evaluar y cuantificar el riesgo tributario identificando el pasivo contingente, lo que

resulta útil para un inversionista que planea adquirir una empresa.

c. Identificar y formular las mejores prácticas de gestión

tributaria.

d. Identificar necesidades concretas de formación y capacitación

tributaria.

e. Medir la gestión gerencial tributaria y formular indicadores de

seguimiento.

Ejecución de la Auditoría

Beneficios de la Auditoría tributaria

Están relacionados con lo efectivamente lograd al desarrollar la labor. Algunos logros

concretos son:

a. Identificar oportunidades de ahorro fiscal como insumo para la planeación tributaria.

b. Evaluar y cuantificar el riesgo tributario identificando el pasivo contingente, lo que

resulta útil para un inversionista que planea adquirir una empresa.

c. Identificar y formular las mejores prácticas de gestión

tributaria.

d. Identificar necesidades concretas de formación y capacitación

tributaria.

e. Medir la gestión gerencial tributaria y formular indicadores de

seguimiento.

Ejecución de la Auditoría

Planeación

Una vez determinado el objetivo de la auditoría es necesarioidentificar un conocimiento preliminar del cliente para fijar unplan que detalle los recursos a utilizar, la segregación de actividadesa desarrollar, la asignación de responsabilidades que corresponde y lavaloración de los servicios profesionales que seproveerán.

Ejecución de la AuditoríaConocimiento del cliente:

- Está incurso en actividades ilícitas.

- Identificar actividades económicas que realiza.

- Determinar aspectos normativos que lo rigen (persona y actividad),

- Tributos de los que es sujeto pasivo.

- Identificar aspectos críticos y riesgos asociados.

- Procesos tributarios en curso y pasivos contingentes asociados a los mismos.

- Organización jurídica.

- Estructura societaria.

- Estatus frente al marco tributario.

Ejecución de la Auditoría

Asignación de recursos:

- Duración del trabajo.

- Personal del asesor.

- Personal del cliente.

- Equipos y recursos materiales a utilizar.

Ejecución de la Auditoría

Papeles de trabajo

Son los documentos, los formularios y los escritos en los que elauditor consigna los datos y la información recaudada,consigna evidencias obtenidas y consigna los métodos yprocedimientos empleados así como donde se reflejan losresultados.

Ejecución de la Auditoría

Programas de auditoría

Los programas de auditoría son formas estándar que contienen una

secuencia de tareas a realizar.

Guía de pruebas, verificaciones y documentos a reunir.

Ejercicio Práctico

PLANEACIÓN TRIBUTARIA

Es una disciplina que pretende racionalizar las cargastributarias del sujeto pasivo mediante el uso de recursos yargumentos legales.

Mientras la gerencia busca optimizar la gestión económica de laorganización, corresponde al planificador fiscal suministrar lasherramientas que faciliten el logro de este propósito.

La planeación fiscal no está alineada con conductas queposibilitan la disminución de la carga tributaria valiéndose demedios no legales.

• Planificador fiscal• Optimizar los impuestos• Mejorar el flujo de caja• Estrategias de negocios.

¿Elusión y evasión?

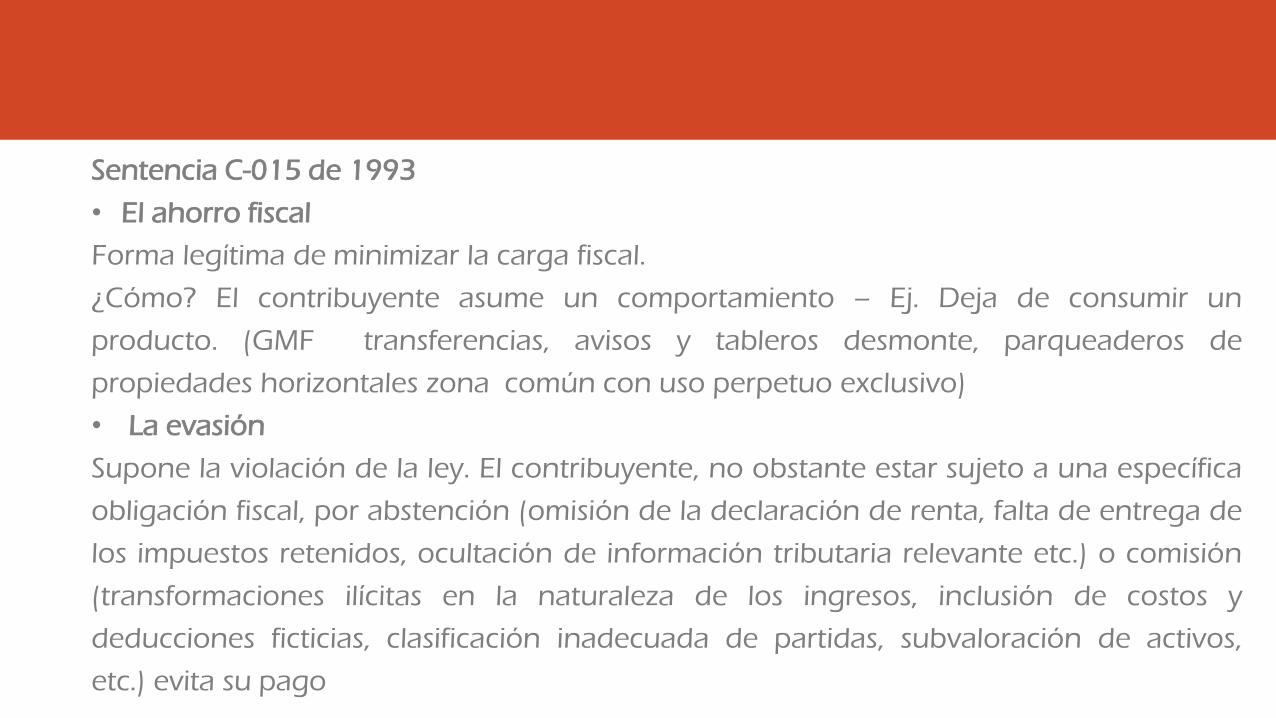

Sentencia C-015 de 1993

• El ahorro fiscal

Forma legítima de minimizar la carga fiscal.

¿Cómo? El contribuyente asume un comportamiento – Ej. Deja de consumir un

producto. (GMF transferencias, avisos y tableros desmonte, parqueaderos de

propiedades horizontales zona común con uso perpetuo exclusivo)

• La evasión

Supone la violación de la ley. El contribuyente, no obstante estar sujeto a una específica

obligación fiscal, por abstención (omisión de la declaración de renta, falta de entrega de

los impuestos retenidos, ocultación de información tributaria relevante etc.) o comisión

(transformaciones ilícitas en la naturaleza de los ingresos, inclusión de costos y

deducciones ficticias, clasificación inadecuada de partidas, subvaloración de activos,

etc.) evita su pago

• Fraude fiscal (delito fiscal)

Exige la intención del contribuyente de evadir el pago de sus obligaciones fiscales, la cual se infiere

concretamente de sus propias acciones o deliberadas abstenciones (comportamiento premeditado).

¿Existe en Colombia?

• La elusión fiscal

Técnicas y procedimientos de minimización de la carga fiscal, que no suponen evasión en cuanto se

dirigen a evitar el nacimiento del hecho que la ley precisa como presupuesto de la obligación tributaria.

Algunos consideran que la elusión, a diferencia, de la evasión, representa una violación indirecta -

admisible en algunos casos e inadmisible en otros (cuando se abusa de las formas jurídicas para evitar

o reducir la carga fiscal) - de la ley tributaria.

De otra parte, lo que distingue a la elusión fiscal del ahorro fiscal, es la colocación del contribuyente en

áreas de comportamiento y de actividad no indiferentes para el legislador, pero deficientemente

reguladas por éste o no comprendidas de manera efectiva por sus normas.

• Planificador fiscal

• Optimizar los impuestos

• Mejorar el flujo de caja

• Estrategias de negocios.

Evasión, fraude a la Ley

Elusión, ahorro fiscal y economía

de opción?

• La planeación fiscal consiste en la utilización, como herramienta, del conjunto de

alternativas legales que tienen las personas en general y las administraciones de las

compañías, buscando optimizar los impuestos en los que son sujetos pasivos, de tal

manera que se liquiden y paguen en estricto rigor, para lograr objetivos tales como:

• Determinar en la evaluación de proyectos de inversión, los posibles efectos de los

impuestos en forma anticipada.

• Considerar alternativas de ahorro en impuestos en los proyectos de inversión u

operaciones que se vayan a realizar.

• Aumentar la rentabilidad de la inversión de los accionistas.

• Mejorar el flujo de caja de las compañías, programando con la debida anticipación el

cumplimiento adecuado de las obligaciones tributarias.

• La planeación permite decidir anticipadamente el curso deacción para lograr los objetivos de la organización.

• Sirve también como examen crítico e independiente querealiza el auditor o consultor de impuestos para establecer ycuantificar el riesgo tributario antes de que ocurra el hechogenerador de las obligaciones tributarias.

La planeación tiene como objetivos específicos:

a). Cuantificar anticipadamente el tributo

- Determinar el valor de impuestos

- Elaborar un flujo de caja fiscal

- Saldos a favor compensables o retornables

b). Identificar y señalar anticipadamente los mecanismo que

permiten el cumplimiento de obligaciones fiscales formales y

sustantivas.

- Cronograma

La planeación persigue como objetivos generales:

a. Servir de herramienta y soporte de la gestión empresarial.

b. Brindar apoyo en la toma de decisiones

c. Optimizar la carga tributariad. Identificar y medir riesgo tributario (no subjetivo)

e. Adoptar estrategias en forma anticipada para que en laejecución de actividades haya mayor aprovechamiento dela inversión y menor costo tributario.

La planeación tiene como objetivos específicos

c). Determinar si el ente económico o sus asociados pueden utilizartratamientos especiales:- Exceptivos- Diferir

d). Identificar operaciones que entrañan contingencia fiscal para laorganización y sus asociados.

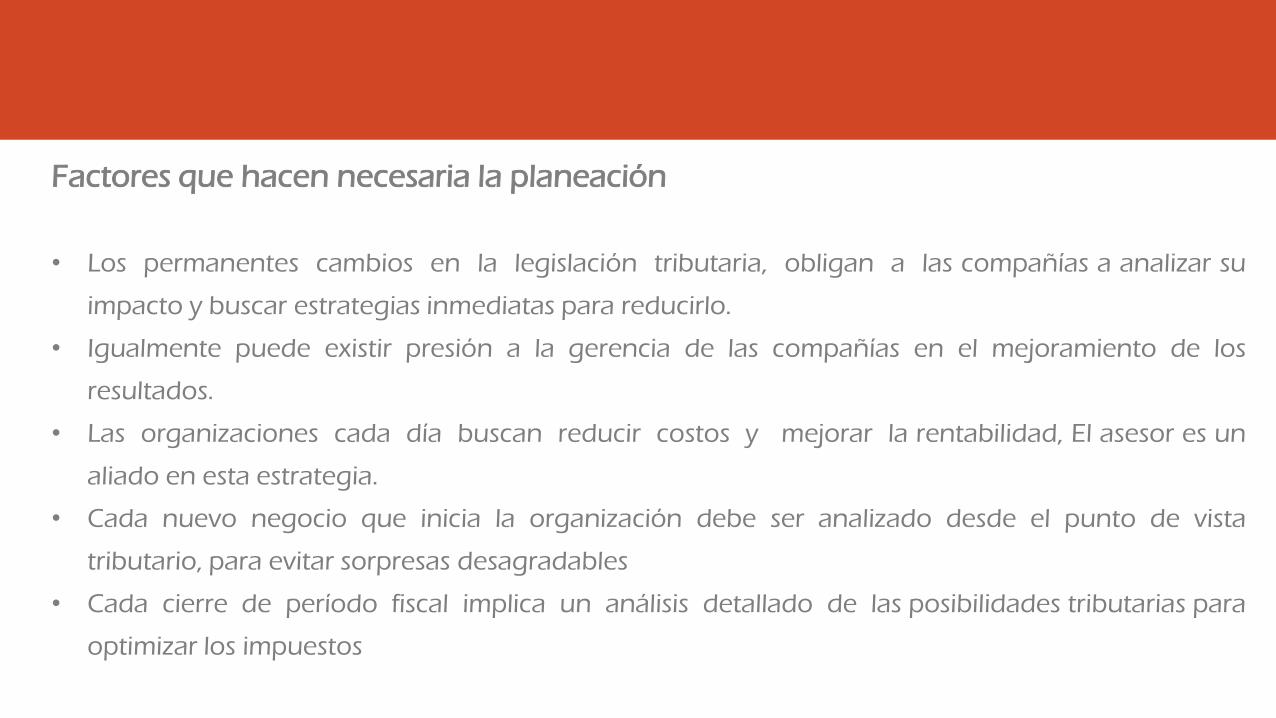

Factores que hacen necesaria la planeación

• Los permanentes cambios en la legislación tributaria, obligan a las compañías a analizar su

impacto y buscar estrategias inmediatas para reducirlo.

• Igualmente puede existir presión a la gerencia de las compañías en el mejoramiento de los

resultados.

• Las organizaciones cada día buscan reducir costos y mejorar la rentabilidad, El asesor es un

aliado en esta estrategia.

• Cada nuevo negocio que inicia la organización debe ser analizado desde el punto de vista

tributario, para evitar sorpresas desagradables

• Cada cierre de período fiscal implica un análisis detallado de las posibilidades tributarias para

optimizar los impuestos

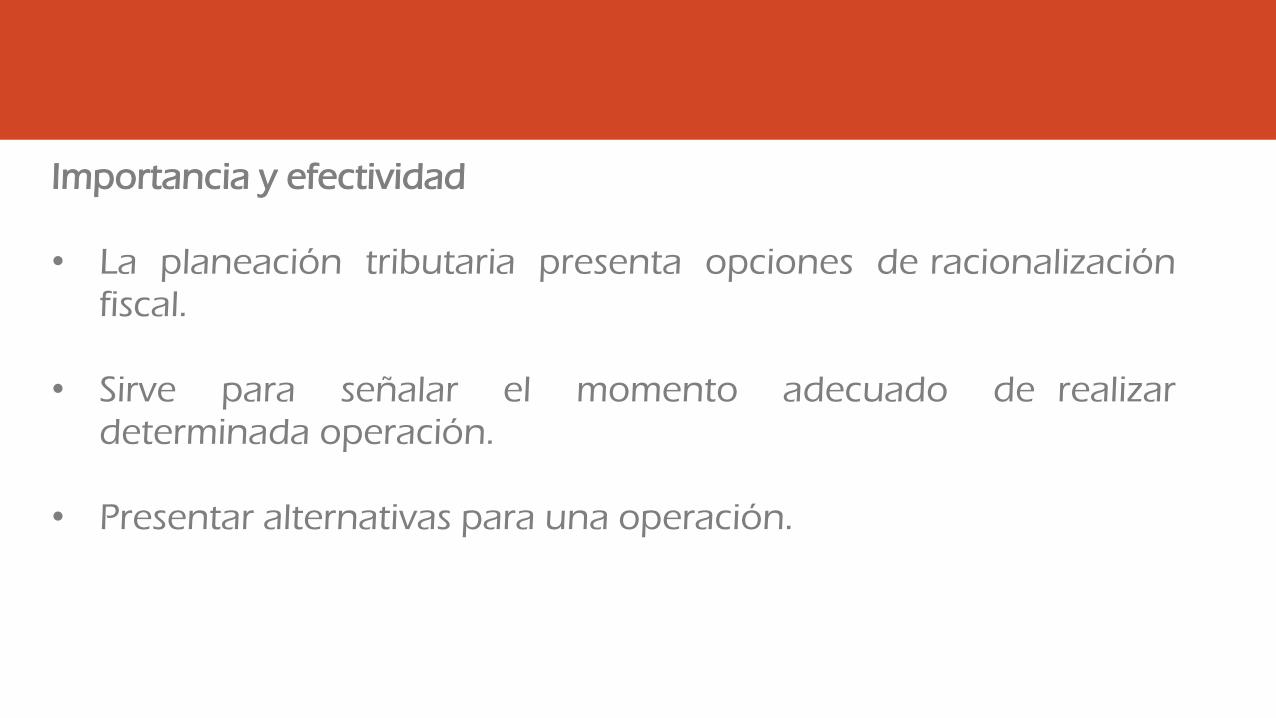

Importancia y efectividad

• La planeación tributaria presenta opciones de racionalizaciónfiscal.

• Sirve para señalar el momento adecuado de realizardeterminada operación.

• Presentar alternativas para una operación.

¿Cómo sirve de herramienta y soporte a la gestión empresarial?

Ser asesor de los riesgos y soporte de la gerencia de la compaña.

Hay que buscar alternativas de planeación fiscal:

Inversión en activos fijos, Traslado de beneficios el inversionista,manejo de depreciación y anticipos, manejo de cartera, revisióndel ciclo operaciones, focalización en el cliente, ir a lavanguardia (ganar ventaja o anticiparse, estabilidad jurídica…).

¿Cómo brinda apoyo en la toma de decisiones?

Garantizar el pago oportuno de la obligacionestributarias y financieras de la compaña.

Generando presupuestos fiscales para el cumplimientooportuno de las obligaciones tributarias y evitar el pago desanciones o multas.

Cómo optimiza la carga tributaria?

Fundamentarse en normas de deducibilidad de costos y gastos.

No utilizar avisos exteriores si no es necesario, pues cuando nose utilizan entonces no se debe liquidar el impuestocomplementario de avisos y tableros.

Cómo optimiza la carga tributaria?

Fundamentarse en normas de deducibilidad de costos y gastos.

No utilizar avisos exteriores si no es necesario, pues cuando no seutilizan entonces no se debe liquidar el impuesto complementariode avisos y tableros.

Para que la planeación fiscal sea efectiva

• Es fundamental conocer:

– Las obligaciones tributarias sustantivas que pueden afectar a unente económico

– Las obligaciones tributarias formales que pueden afectar a unente económico

Para que la planeación fiscal sea efectiva

¿Cómo clasificar a las personas?

- Personas naturales y asimiladas.- Entes de naturaleza societaria.- Esquemas de agrupación empresarial.- Entes estatales.- Entes sin ánimo de lucro.- Formas de operación sin personería (contratos de colaboración).

Para que la planeación fiscal sea efectiva

¿Cómo clasificar a las personas?

- Personas naturales y asimiladas

- Entes de naturaleza societaria

- Esquemas de agrupación empresarial

- Entes estatales

- Entes sin ánimo de lucro

- Formas de operación sin personería (contratos de colaboración).

¿Para qué? Ej. El impacto fiscal es diferente:

- Entre una persona natural y una jurídica.

- Entre una persona natura no comerciante y una comerciante.

- Entre una sociedad comercial y una civil

- Entre una sociedad y una fundación

- Entre una sociedad y una unión temporal

Para que la planeación fiscal sea efectiva

¿Dónde se ubica el sujeto económico?

- Cali

- Palmira

- Bogotá

- Yumbo

- Zona franca

- Etc.

¿Para qué? Ej. El impacto de las exenciones, tasas impositivas y las

retenciones en fuente.

- Cali: exención de oficio de avisos y tableros por los primeros 3 meses.

- Cali: exención para empresas que vinculen personas discapacitadas.

- Cali: exención para empresas que se ubiquen en ciudad paraíso.

Para que la planeación fiscal sea efectiva

¿Dónde desarrolla la actividad el sujeto económico?

- Varios municipios: deberá pagar ICA en todos ellos

- Varios países: deberá cuidar la doble imposición.

- ¿Hay CDI?

- ¿Cuáles son las reglas de residencia?

- ¿Renta mundial?

Para que la planeación fiscal sea efectiva

¿Qué vende?

- Responsable de IVA

- IVA implícito

- Tarifa o tarifas de impuesto a facturar

- Tratamiento del IVA por costos y gastos (descontable o no)

- Agente retenedor de IVA

- Prorrateo del IVA

Para que la planeación fiscal sea efectiva

¿Tiene mercado y competencia?

-Según actúe en monopolio, oligopolio o competencia plena, los

precios y la distribución tendrán incidencia en el crecimiento y la

expansión de la empresa.

¿Para qué?

El mercado puede tener efecto así:

- Si se vende a San Andrés o Leticia.

- Si los bienes son exportados.

- Si se produce en zona franca.

Para que la planeación fiscal sea efectiva

¿Estrategias de desarrollo?

- Mercados de expansión de ventas internos o

externos

- Mercados de suministros internos o externos

- Sistemas o formatos de expansión (franquicias,

licencias, colaboración empresarial, etc.)

- Operaciones con partes relacionadas

¿Qué planear?

Obligaciones formales

- Calendarios según NIT

- Renta

- Facturación

- IVA

- Rete-renta

- Rete-ICA

- Medios magnéticos

¿Qué planear?

Impacto de obligaciones formales

- Rete-renta: mejores opciones para celebrar contratos de cara

a disminuir la retención: Ej. Cuentas en participación

- Rete-ICA: según la normativa vigente en el municipio:

- Hay reteICA?

- Aplica la tarifa mayor

- Aplica cada tarifa

¿Qué planear?

Impacto de obligaciones formales

- Rete-renta: mejores opciones para celebrar contratos de cara

a disminuir la retención: Ej. Cuentas en participación

- Rete-ICA: según la normativa vigente en el

municipio:

- Hay reteICA?

- Aplica la tarifa mayor

- Aplica cada tarifa

- Reterenta: ahorro en cuentas AFC

¿Qué planear?

Impacto de obligaciones formales

- Rete-renta: mejores opciones para celebrar contratos de cara

a disminuir la retención: Ej. Cuentas en participación

- Rete-ICA: según la normativa vigente en el

municipio:

- Hay reteICA?

- Aplica la tarifa mayor

- Aplica cada tarifa

- Reterenta: ahorro en cuentas AFC

- Aprovechar descuentos por pronto pago

¿Qué planear?

Inversiones

- Activos fijos reales productivos.

¿Por qué?

Efecto en la deducción.

¿Qué planear?

- Racionaliza el GMF

¿Qué planear?

Venta de activos fijos

- Lease back

¿Qué planear?

Impuesto de timbre

- Modificar contratos

- Aplicar a sentencia