Embed Size (px)

Citation preview

i

UNIVERSIDAD DE LOS ANDES NUCLEO UNIVERSITARIO “RAFAEL RANGEL” DEPARTAMENTO DE CIENCIAS

ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES TRUJILLO ESTADO TRUJILLO

AUDITORÍA AMBIENTAL COMO HERRAMIENTA DE PLANIFICACIÓN Y GESTIÓN APLICADA EN LA EMPRESA “EMASTRU” MUNICIPIO

PAMPANITO ESTADO TRUJILLO

AUTOR: Br. Rosana Briceño C.I. Nº: V-17.304.458

Tutor: MSc. José Luis Valera Guandá

ENERO, 2013

ii

UNIVERSIDAD DE LOS ANDES NUCLEO UNIVERSITARIO “RAFAEL RANGEL” DEPARTAMENTO DE CIENCIAS

ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES TRUJILLO ESTADO TRUJILLO

AUDITORÍA AMBIENTAL COMO HERRAMIENTA DE PLANIFICACIÓN Y GESTIÓN APLICADA EN LA EMPRESA “EMASTRU” MUNICIPIO

PAMPANITO ESTADO TRUJILLO

AUTOR: Br. Rosana Briceño C.I. Nº: V-17.304.458

Tutor: MSc. José Luis Valera Guandá

TRABAJO ESPECIAL DE GRADO PRESENTADO ANTE LA ILUSTRE UNIVERSIDAD DE LOS ANDES COMO REQUISITO PARCIAL PARA

OPTAR AL TÍTULO DE LICENCIADA EN CONTADURÍA PÚBLICA

ENERO, 2013

iv

DEDICATORIA

A Dios, por darme la oportunidad de vivir y por estar conmigo en cada

paso que doy, por fortalecer mi corazón e iluminar mi mente y por haber

puesto en mi camino a aquellas personas que han sido mi soporte y

compañía durante todo el periodo de estudio.

A mis padres por ser el pilar fundamental en todo lo que soy, en toda

mi educación, tanto académica, como de la vida, por su incondicional apoyo

perfectamente mantenido a través del tiempo.

A Mi Padre José Briceño y mi madre Rosa Berrios, por darme la vida,

quererme mucho, creer en mi y porque siempre me apoyaron. Papa, mama

gracias por darme una carrera para mi futuro, todo esto se los debo a

ustedes.

A mi hija Kamila Raziely que ha sido mis fuerzas mi fortaleza, mis

ganas de seguir adelante gracias hija por estar a mi lado te amo

Mis hermanos Deivis y Romelbert, para que les sirva de ejemplo y se

llenen de entusiasmo de seguir adelante, gracias por estar conmigo, los

quiero mucho.

Todos mis amigos, en especial Mayra, Marielena mi amigo del alma

Amado por compartir los buenos y malos momentos.

Todos aquellos familiares y amigos que no recordé al momento de

escribir esto. Ustedes saben quiénes son.

v

AGRADECIMIENTO

En primera instancia a dios quien me dio la fortaleza, fe, salud y

esperanza para alcanzar este anhelo que se vuelve una realidad tangible,

siempre estuvo a mi lado y me doto de grandes dones y talentos que hoy

puedo utilizar en mi vida,

A mis padres, quienes permanentemente me apoyaron con espíritu

alentador, contribuyendo incondicionalmente a lograr las metas y objetivos

propuestos. ¡Los amo!

A la Universidad de los Andes por darme la oportunidad de estudiar y

ser una profesional.

A mi tutor el profesor José Luis Valera por la colaboración y el apoyo

que me presto, así como a los profesores Yosman Valderrama, Edgar

Morales, Rolando Adriani y Rosa Luque quienes fueron mis validadores y me

han orientado en todo momento en la realización de este trabajo.

Son muchas las personas que han formado parte de mi vida

profesional a las que me encantaría agradecerles su amistad, consejos,

apoyo, ánimo y compañía en los momentos más difíciles de mi vida. Algunas

están aquí conmigo y otras en mis recuerdos y en mi corazón, sin importar en

donde estén quiero darles las gracias por formar parte de mí, por todo lo que

me han brindado y por todas sus bendiciones.

Muchas gracias y que Dios los bendiga…

vi

ÍNDICE GENERAL

Pág. VEREDICTO iii DEDICATORIA iv AGRADECIMIENTO v ÍNDICE GENERAL vi ÍNDICE DE CUADROS viii ÍNDICE DE TABLAS ix ÍNDICE DE GRÁFICOS x RESUMEN xi INTRODUCCIÓN 1 CAPITULO I EL PROBLEMA Planteamiento del Problema 3 Formulación del Problema 12 Sistematización del Problema 12 Objetivos de la Investigación 12 Justificación de la Investigación 13 Delimitación de la Investigación 14 CAPITULO II MARCO TEORICO Antecedentes de la Investigación 15 Bases Teóricas 18 Bases Legales 46 Definición Términos Básicos 56 Mapa de Variables 59 CAPITULO III MARCO METODOLÓGICO Tipo de Investigación 60 Diseño de la Investigación 61 Población y Muestra 61 Técnicas e Instrumento de la Recolección de la Información 61 Validez del Instrumento 62 Procesamiento de los Datos 62 CAPÍTULO IV PRESENTACIÓN Y ANÁLISIS DE LOS RESULTADOS Dimensión I: Fases de la auditoría ambiental 65 Dimensión II: Metodología de la auditoría ambiental 78 Dimensión III: Efectos en los estados financieros 84

vii

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES Conclusiones 88 Recomendaciones 90 REFERENCIAS BIBLIOGRÁFICAS 91 ANEXOS Anexo A: Instrumento de Investigación 95 Anexo B: Constancias de validación 101

viii

INDICE DE CUADROS

Pág.

Cuadro 1. Mapa de Variable 59

ix

INDICE DE TABLAS

Pág.

Tabla 1. Ejecución de la auditoría ambiental 65 Tabla 2. Etapa preliminar 66 Tabla 3. Etapa de desarrollo 68 Tabla 4. Área del proceso productivo 69 Tabla 5. Área técnica 71 Tabla 6. Área legal 73 Tabla 7. Políticas de seguridad 74 Tabla 8. Área administrativa 75 Tabla 9. Elaboración de informes 76 Tabla 10. Contenido del informe 77 Tabla 11. Alcances de la auditoría ambiental 78 Tabla 12. Actividades ejecutadas 79 Tabla 13. Requisitos de la auditoría ambiental 81 Tabla 14. Recolección de información 83 Tabla 15. Método del principio de caja 84 Tabla 16. Repercusiones ambientales 84 Tabla 17. Acatamiento de leyes y reglamentos 86 Tabla 18. Método del principio de devengo 86

x

INDICE DE GRÁFICOS

Pág.

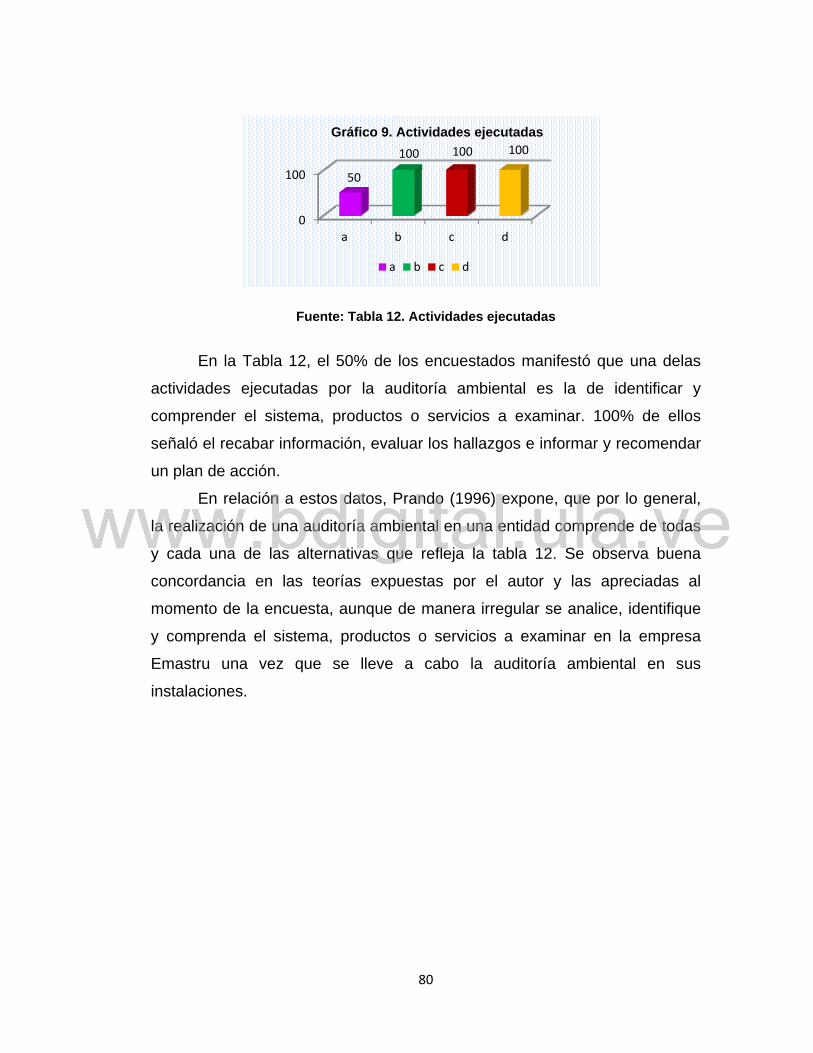

Grafico 1. Etapa preliminar 66 Grafico 2. Etapa de desarrollo 68 Grafico 3. Área del proceso productivo 69 Grafico 4. Área técnica 71 Gráfico 5. Área legal 73 Grafico 6. Políticas de seguridad 74 Grafico 7. Área administrativa 75 Gráfico 8. Alcances de la auditoría ambiental 78 Gráfico 9. Actividades ejecutadas 80 Gráfico 10. Requisitos de la auditoría ambiental 81 Gráfico 11. Recolección de información 83 Gráfico 12. Repercusiones ambientales 85

xi

UNIVERSIDAD DE LOS ANDES NUCLEO UNIVERSITARIO “RAFAEL RANGEL” DEPARTAMENTO DE CIENCIAS

ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES TRUJILLO ESTADO TRUJILLO

AUDITORÍA AMBIENTAL COMO HERRAMIENTA DE PLANIFICACIÓN Y GESTIÓN APLICADA EN LA EMPRESA “EMASTRU” MUNICIPIO

PAMPANITO ESTADO TRUJILLO

AUTOR: Br.Rosana Briceño AÑO: 2013 Tutor: MSc. José Luis Valera Guandá

RESUMEN

El presente trabajo tuvo como finalidad analizarla auditoría ambiental como herramienta de planificación y gestión aplicada en la empresa “Emastru” municipio Pampanito estado Trujillo.Esta investigación tomó como base una serie de estudios anteriores que sirvieron como antecedentes, así mismo se desplegaron las bases teóricas para sustentar y fundamentar la investigación. La metodología se basó en un nivel investigativo descriptivo con un diseño de campo y la técnica para la recolección de datos fue el cuestionario, con el fin de acceder a la información que fue suministrada por cuatro (04) contadores públicos que laboran en el área contable de la empresa “Emastru” y quienes representaron la población informante. Para realizar la validez de contenido el instrumento fue sometido a la revisión de tres expertos, los cuales una vez conformes firmaron en señal de aprobación conel fin de proporcionar al instrumento una sólida seguridad científica. Se concluye que existe una inadecuada aplicación de las fases que conforman la auditoría ambiental, metodologías o procedimientos inadecuados y la afección bajo el principio de caja en los estados financieros denotan que la auditoría ambiental representa una herramienta necesaria para la planificación y gestión de la empresa Emastru. Se observó que la deficiencia o carencia de dicha auditoría perturba no solamente los estados financieros de la entidad, sino todo su sistema de gestión, incluyendo la disponibilidad y eficacia de los equipos necesarios, a fin de asegurar el logro de los objetivos prefijados por la institución, con énfasis en la protección del medio ambiente.

Palabras Claves: auditoría ambiental, herramientas de planificación y gestión, empresa “Emastru”.

1

INTRODUCCIÓN

La preocupación por la protección del medio ambiente ha alcanzado

una considerable importancia en los últimos años, convirtiéndose en tema de

interés para las empresas y gobiernos, así como para los ciudadanos y la

opinión pública en general. De hecho, la normativa legal existente ha ido

adquiriendo paulatinamente un mayor grado de complejidad y su

incumplimiento puede llegar a suponer en determinados casos fuertes multas

y/o sanciones.

Ante este respecto, la auditoría ambiental surge como resultado de

ésta creciente preocupación acerca de la problemática medioambiental y del

papel asumido por las empresas en cuanto a la responsabilidad que les

concierne. Se convierte entonces en un instrumento de gestión que garantiza

el correcto funcionamiento de las políticas adoptadas sobre el medio

ambiente, proporcionando ventajas tanto a la propia empresa como al

entorno natural en que se desenvuelve.

Ahora bien, la auditoría ambiental se puede definir como un

instrumento metodológico que permite la evaluación sistemática,

documentada, periódica y objetiva del funcionamiento de una organización y

de su sistema de gestión, incluyendo la disponibilidad y eficacia de los

equipos necesarios, a fin de asegurar el logro de los objetivos prefijados, con

énfasis en la protección del medio ambiente, generando para efectos de esta

investigación , el objetivo general fundamentado en analizar la auditoría

ambiental como herramienta de planificación y gestión aplicada en la

empresa “Emastru” municipio Pampanito estado Trujillo. Éste trabajo de

grado se estructuró de la siguiente forma:

Capítulo I; contiene planteamiento del problema, objetivos de la

investigación, justificación y delimitación.

Capítulo II; detalla los antecedentes, bases teóricas, bases legales, y

mapa de variables.

2

Capítulo III; refleja el tipo y diseño de la investigación, población,

muestra, técnicas de recolección de datos, validez, análisis de la información.

Capítulo IV; muestra la presentación y el análisis de los resultados

obtenidos en la aplicación del instrumento de investigación

Capítulo V; lo conforman las conclusiones y las recomendaciones a las

que llega la investigadora una vez analizada la auditoría ambiental como

herramienta de planificación y gestión aplicada en la empresa “Emastru”

municipio Pampanito estado Trujillo.

Por último, se tienen las referencias bibliográficas que fundamentan los

aspectos teóricos utilizados durante el proceso de investigación.

3

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema En las últimas décadas, el tema ambiental ha ocupado un lugar central

tanto en el debate teórico como en el proceso de toma de decisiones en

muchas partes del planeta. El proceso de internacionalización del debate en

torno al vínculo del medio ambiente y desarrollo, desde mediados del

decenio de los 80, tiene importantes dimensiones políticas, económicas,

tecnológicas, sociales, ambientales y humanas.

Ahora bien, es importante recordar que el hombre, a través de toda su

existencia, ha hecho uso de la madre naturaleza sin medir las consecuencias

que esto pueda ocasionarle a las futuras generaciones, motivo por el cual, el

deterioro del medio ambiente es en la actualidad un problema de carácter

global que afecta a todos los seres humanos por igual. Es así que hasta hace

unos pocos años, según investigaciones científicas nacionales como

internacionales; apuntan, que grupos ecologistas y finalmente los gobiernos,

se han dado cuenta del problema y de los límites de la naturaleza, lo que

demuestra que han de tomar medidas urgentes para protegerla.

Aunado a las consideraciones anteriormente mencionadas, es

necesario referirse a los contadores y auditores como ejes fundamentales en

generar información financiera y contable dentro de cualquier tipo de

organización. Ellos; suministran información, informes y garantías sobre los

cuáles las empresas privadas y públicas con frecuencia basan sus

decisiones. Del mismo modo les compete manejar la información

administrativa – contable de los negocios, lo cual implica una razón para la

4

puesta en marcha de una gestión, gerencia o administración en el área

ambiental.

La influencia que ejercen los contadores y los auditores deriva de su

acceso a la información financiera y a la información sobre el rendimiento. Su

función consiste en analizar, notificar y comunicar información sobre la cual

se basan las decisiones y con la cual se evalúa el rendimiento.

Desempeñando esa función, pueden fomentar una mayor transparencia y

mejores decisiones relativas a la aplicación de recursos y el impacto de las

actividades de la empresa sobre los resultados ambientales sin distorsionar

las normas contables existentes.

Atendiendo a esto, es importante mencionar que por las disipaciones

existentes en las empresas en relación al sistema ambiental, se ha

introducido en los países y para uso de las organizaciones, una serie de

instrumentos, gerenciales, legales y de planificación. Estos instrumentos

tienen como propósito minimizar los impactos ambientales negativos de las

actividades humanas. Uno de ellos es la auditoría ambiental, definida por

Sánchez, L. (2005:10) como:

“Un instrumento de gestión que comprende una sistemática, documentada, periódica y objetiva evaluación del desempeño de la organización, del sistema y proceso de gestión con los objetivos de facilitar el control gerencial de prácticas que puedan tener impacto sobre el medio ambiente, evaluar la conformidad con políticas ambientales corporativas”.

De acuerdo a esta definición, la auditoría ambiental es una

herramienta de planificación y gestión que le da una respuesta a las

exigencias que requiere cualquier tipo de tratamiento del medio ambiente

urbano. La misma, sirve para hacer un análisis seguido de la interpretación

de la situación y el funcionamiento de entidades tales como una empresa o

un municipio, analizando la interacción de todos los aspectos requeridos para

identificar aquellos puntos tanto débiles, como fuertes en los que se debe

5

incidir para poder conseguir un modelo respetable para con el medio

ambiente.

Señalando específicamente el caso de una empresa, se dice que una

auditoría ambiental se refiere a la cuantificación de las operaciones

industriales determinando si los efectos de contaminación que produce dicha

empresa, están dentro del marco legal de la protección ambiental. Los

estudios de pruebas de impacto ambiental y las auditorías ambientales,

suelen llevarse a cabo para poder determinar si un nuevo desarrollo o una

obra de expansión, van a cumplir con los reglamentos establecidos por las

diferentes leyes durante el proceso de construcción del proyecto,

convirtiéndose en una útil herramienta que no solo planifica lo que desea

ejecutar en pro del medio ambiente, sino que optimiza la gerencia de los

parámetros suscitados en relación a este tema.

Con el objetivo de promover el desarrollo de la normalización, facilitar

el intercambio internacional de bienes y servicios, fomentar la cooperación

entre actividades intelectuales, científicas, tecnológicas y económicas de los

países, muchas empresas en el mundo, conscientes del nivel de afectación

que generan al ambiente, han adoptado nuevas prácticas de gestión que les

permitan afrontar adecuadamente la problemática ambiental, aumentar su

competitividad para obtener beneficios. Es por ello que se crea en 1947 la

“Organización Internacional de Normalización” (ISO) con sede en Ginebra,

Suiza; que actualmente cuenta con alrededor de 100 países miembros, que

representan más del 95% de la producción industrial mundial.

Las Normas sobre Gestión Ambiental de la (ISO) están destinadas a

proporcionar a las organizaciones los elementos de un Sistema de Gestión

Ambiental efectivo que puede ser integrado con otros requisitos de gestión

para ayudar a las mismas a alcanzar sus metas ambientales y económicas.

Estas normas especifican los requisitos básicos de un buen Sistema de

Gestión Ambiental que han sido redactadas para ser aplicables a todos los

6

tipos y tamaños de las organizaciones, para adaptarse a diversas

condiciones geográficas, culturales y sociales.

Ante esta peculiaridad, y de acuerdo a las Normas sobre Gestión

Ambiental de la (ISO) se originan una serie de indicadores universales que

evalúan los esfuerzos de cualquier organización para alcanzar una

protección ambiental confiable y adecuada; creándose de ésta la

Organización Internacional para la Estandarización (ISO 14000) la cual está

comprometida a establecer normas ambientales internacionales en relación a

este tema. De igual manera, esta diseñada para conseguir un equilibrio entre

el mantenimiento de la rentabilidad en las empresa y la reducción de los

impactos en el ambiente.

En este sentido, la ISO 14000 forma parte de una familia de normas

que se refieren a la gestión ambiental aplicada a la empresa, cuyo objetivo

principal consiste en la estandarización de formas de producir así como

prestar servicios que protejan al medio ambiente, aumentando la calidad del

producto o bien prestado en el cual, los componentes y procesos de

elaboración sean realizados en un contexto donde se respete el entorno

ambiental que los rodea.

Es de hacer notar, que las normas estipuladas por ISO 14000 no fijan

metas ambientales para la prevención de la contaminación, ni tampoco se

involucran en el desempeño ambiental a nivel mundial, sino que, establecen

herramientas y sistemas enfocados en los procesos de producción al interior

de una empresa u organización, y de los efectos que de éstos deriven al

ambiente.

En el transcurrir del tiempo, la Organización de Naciones Unidas

(ONU) ha desencadenado la elaboración de diversos acuerdos

internacionales en concordancia a estas particularidades, a los cuales

Venezuela está suscrita y son de obligatoriedad su cumplimiento al

transformarse en Leyes Nacionales. Es por ello, que la adopción e

implementación de un conjunto de técnicas de gestión ambiental de una

7

manera sistemática, deben ser implementadas en pro de la existencia de

una mayor conciencia crítica y presión política para articular la dimensión

ambiental con la economía.

Constituye entonces, un elemento fundamental dentro de las

modernas estrategias empresariales; la adopción de estas normas

ambientales, ya que permiten mejorar el desempeño ambiental de sus

empresas, sin afectar su rentabilidad e inclusive aumentándola, ya que su

adopción lleva implícitos conceptos de calidad y eficiencia técnica. De no

aplicar estas normas, Venezuela tendrá que pagar importantes sumas de

dinero; si no adecúa sus procesos industriales generados por las empresas

dedicadas a la transformación de materiales, herramientas y sustancias para

la preservación y la protección del medio ambiente.

A raíz de esta tendencia, en Venezuela los establecimientos

industriales han comenzado a explorar sobre el contenido de las normas ISO

y han iniciado su proceso de adopción, dándose cuenta de que requieren

auditorías que apunten hacia la mejora continua del comportamiento

ambiental; esto coloca a este país frente a la aplicación de la Norma ISO

14001, la primera serie de 14000, referida al sistema de gestión ambiental,

siendo esta la única norma auditable y certificable que establece los

requisitos que debe cumplir una organización para obtener su certificación de

su sistema de gestión ambiental.

Debido a estas consideraciones, en el caso de Venezuela a pesar de

que la implementación de estas normas ha generado efectos positivos; es

probable que en ciertas empresas cuyos resultados no han sido

satisfactorios; sea debido a la falta de compromiso por parte del personal

directivo de las mismas, ya que estos no se involucran seriamente con este

tema, originando un requerimiento que sólo permanecerá condenado al

fracaso.

De manera particular, en el estado Trujillo, se han creado diversas

compañías de producción y manipulación de materia prima muchas veces

8

contaminante para las cuales el tema de auditoría ambiental debería ser

prioridad en su cumplimiento.

En este escenario, es importante señalar que en el municipio

Pampanito estado Trujillo, funciona la Empresa de Asfalto del estado Trujillo

(EMASTRU), dedicada a la producción y distribución de asfalto en toda la

región, que no se escapa de aplicar auditorías ambientales por trabajar con

tóxicos y materiales que pueden ser perjudiciales, no solo al medio ambiente

en el que se desenvuelve, sino a las personas adyacentes y para los

trabajadores que maniobran lo referente al asfaltado.

La Empresa EMASTRU, como se acaba de señalar, representará la

unidad de análisis de la presente investigación, por lo cual; la investigadora

en dos oportunidades del mes de febrero del año 2012 se dirigió a las

instalaciones de la mencionada empresa;logrando evidenciar en base a

observaciones directas no participantes y entrevistas informales con el

personal que labora en el área contable de la misma, ciertas dificultades en

la inclusión de la normativa ambiental, pues se han propiciado consecuencias

ambientales significativas, generadas a partir de las actividades efectuadas

por la referida empresa. Se comprobó entonces, a través de estas visitas, un

alto impacto potencial para el ambiente que rodea esta empresa, por la

concentración de sus actividades y la naturaleza de sus procesos

productivos, lo cual ha incrementado la preocupación por mantener y mejorar

la calidad del ambiente.

En relación a esto, se sostuvo conversaciones con habitantes de

zonas aledañas donde se han efectuado procesos de asfaltado, y se pudo

observar que las mismas, expresan ciertos descontentos por la cantidad de

contaminación que genera estos procesos en las zonas urbanas. Muchos

enumeran como principales problemas la permanencia de desechos y

escombros en las islas y aceras. Estas críticas de las comunidades ante

estos problemas ambientales como la crisis de la basura y los derrames de

9

sustancias tóxicas, han originado reacciones importantes en el proceso

industrial que lleva a cabo la empresa EMASTRU.

Las irregularidades anteriormente narradas, demostradas a través de

las críticas emitidas por las comunidades presentes, revelan debilidades en

las políticas y obligaciones ambientales, originando costos cada vez más

altos para la administración de la empresa objeto de estudio. La

incongruencia en el tratamiento contable de los costos, el pasivo y la

desvalorización de los activos de índole ambiental, que sin duda alguna

inciden sobre la preparación y auditoría de los estados financieros, originan

el desacierto en la integridad y exactitud de las cifras reveladas y

posteriormente declaradas. Al parecer, la empresa EMASTRU ignora esta

información sobre los costos directos en los que incurren, por presentar

ciertas negligencias, como se ha venido señalando, y un débil entendimiento

comprensivo en los impactos ambientales que genera; lo que incide

notablemente en la objetividad de sus estados financieros.

De igual manera, se suma la inconsistencia en metodologías de

auditoría ambiental, ocasionando disfuncionalidades en la planificación,

ejecución, detección de indicadores de evaluación en planes de seguimiento

para efectuar esta herramienta evaluadora. Debido a estas particularidades,

se disminuye la garantía de que los indicadores de rendimiento en la

empresa EMASTRU con respecto a asuntos medioambientales reflejen de

manera justa el rendimiento de la entidad y del mismo modo, se estrecha la

garantía de que los programas medioambientales se ejecuten de manera

económica, eficiente y efectiva, elementos fundamentales que deben estar

presentes en las entidades que llevan a cabo auditorías óptimas.

Teniendo en cuenta lo mencionado en los párrafos anteriores, es

ineludible razonar acerca de los problemas que incurre esta empresa por la

ausencia de metodologías evaluativas como la auditoría ambiental, y para los

cuales debe como tal, mantenerse preparada con el fin de responder

responsablemente a las consecuencias que generan estas tareas. La

10

incorrecta ejecución de fases donde se establezca la auditoría ambiental, así

como la implementación de metodologías que mejoren la planificación,

ejecución, indicadores de evaluación, impactos ambientales y planes de

seguimiento de la misma, ocasionarán sin lugar a dudas, elevados costos,

toma de decisiones desacertadas, desembolsos de dinero, índices

considerables de improductividad, que incurrirán en la subjetividad de la

información contable generada y serias afectaciones en el proceso de toma

de decisiones.

Según lo percibido a través del acercamiento a la realidad y de

continuar en estas condiciones, se pueden presentar situaciones indeseables

tanto para los participantes directos, para los miembros de la colectividad

como para el ambiente; desventaja que quedaría expresada, entre otros, en

el precio de la respectiva transacción o en la actividad sancionatoria a través

de multas por incumplimiento de las políticas nacionales, originando

repercusiones negativas en los estados financieros y deterioro o agresión

ambiental que inciden negativamente en el rendimiento económico de la

empresa.

Existe entonces un impacto ambiental generado por el proceso

productivo de las empresas industriales que es tácito e irreversible, más aún

cuando éstas no aplican auditorías ambientales, lo cual puede causar

además de la degeneración del medio ambiente y lo señalado en el párrafo

anterior; consecuencias legales y daños irreparables en el entorno.

No obstante, la adopción de auditorías ambientales permitirá a las

empresas de este tipo, controlar con mayor eficiencia el manejo de los

recursos medio ambientales, garantizando con esto la información que se

refleja en la estructura financiera, el cumplimiento de la normativa legal

ambiental y su sistema de planificación y gestión. Sin embargo, aún se

requiere de una revisión detallada y precisa que determine la vigencia y

operatividad de los procesos que impactan el entorno de estas

organizaciones.

11

Simultáneamente, la incorporación de auditorías ambientales

mejorarán las decisiones en la empresa, tomando en cuenta los aspectos

ambientales, tanto internos como externos que tiene una organización y de

igual manera proporcionará a las compañías los verdaderos costos de sus

productos y procesos, con el fin de que éstas puedan tomar decisiones y

obtener utilidades sostenibles. Muchas empresas se plantean la alternativa

de destinar o no recursos económicos para la prevención de la

contaminación y la polución del medio ambiente. Si estas empresas destinan

recursos, en el corto plazo, estarían ahorrando desembolsos de efectivo y

logrando mejores índices de liquidez.

Por otro lado, un adecuado manejo ambiental permite a las

organizaciones utilizar eficientemente sus recursos, lo que produce un doble

efecto: un ahorro de costos y una disminución del impacto ambiental. Aunado

a estos efectos, la ejecución de auditorías ambientales contribuye al

reconocimiento y la búsqueda para mitigar los efectos ambientales negativos

de la práctica contable tradicional, identificar separadamente los costos e

ingresos relacionados con el medio ambiente, dar pasos activos para

establecer iniciativas en orden a disminuir los efectos ambientales existentes

en la práctica contable e idear nuevas formas de sistemas contables,

sistemas de información y de control, financiero y no financiero para fomentar

decisiones administrativas ambientalmente benignas.

Conscientes de esta realidad, algunas empresas han optado por

instalar sistemas de gestión vanguardista, orientados hacia la

responsabilidad ambiental, con miras a adoptar la técnica de auditoría

ambiental bajo el enfoque de la Norma ISO 14001. Esto, en buena medida

puede ser un factor que influya en su competitividad, ya que su aplicación

puede mejorar sustancialmente el funcionamiento de su proceso productivo y

de esta forma cumplir con leyes, normas y estándares preestablecidos,

relacionados con el prestigio, la imagen, el rendimiento, la utilización de los

recursos ecológicos y humanos de este tipo de industria.

12

De acuerdo a lo planteado se formula la siguiente interrogante:

Formulación del Problema ¿Será la auditoría ambiental una herramienta de planificación y

gestión para ser aplicada en la empresa “EMASTRU” municipio Pampanito

estado Trujillo?

Sistematización del Problema

¿Cuáles son las fases que conforman la auditoría ambiental como

herramienta de planificación y gestión aplicada en la empresa “Emastru”

municipio Pampanito estado Trujillo?

¿Cuál es la metodología implementada por la auditoría ambiental

como herramienta de planificación y gestión aplicada en la empresa

“Emastru” municipio Pampanito estado Trujillo?

¿Cuáles son los efectos que genera en los estados financieros la

deficiencia de una auditoría ambiental como herramienta de planificación y

gestión aplicada en la empresa “Emastru” municipio Pampanito estado

Trujillo?

Objetivos de la Investigación

Objetivo General

Analizar la auditoría ambiental como herramienta de planificación y

gestión aplicada en la empresa “Emastru” municipio Pampanito estado

Trujillo

Objetivos Específicos

Describir las fases que conforman la auditoría ambiental como

herramienta de planificación y gestión aplicada en la empresa “Emastru”

municipio Pampanito estado Trujillo

13

Determinar la metodología implementada por la auditoría ambiental

como herramienta de planificación y gestión aplicada en la empresa

“Emastru” municipio Pampanito estado Trujillo

Identificar los efectos que genera en los estados financieros la

deficiencia de una auditoría ambiental como herramienta de planificación y

gestión aplicada en la empresa “Emastru” municipio Pampanito estado

Trujillo.

Justificación de la investigación

La investigación a través de la aplicación de teorías y conceptos

básicos de auditoría, buscó encontrar una solución a situaciones presentes

en la Empresa “EMASTRU” municipio Pampanito estado Trujillo; vinculadas a

la aplicación de la auditoría ambiental, regulación existente, tanto a nivel

legal nacional como a nivel interno, así como a los instrumentos utilizados

para obtener las evidencias necesarias para lograr los resultados esperados.

Es decir, tales teorías trataron directamente sobre: auditoría ambiental, leyes

existentes, normas internas, fases del proceso de auditoría ambiental,

metodologías, efectos en los estados financieros, entre otros; las cuales

incidieron en el análisis de la aplicación de la auditoría ambiental como

herramienta de planificación y gestión en la empresa “Emastru” municipio

Pampanito estado Trujillo

Para el logro de los objetivos propuestos, en el estudio se requirió del

empleo de técnicas e instrumentos de investigación correspondientes a la

estadística descriptiva, llevada a cabo por medio de un cuestionario, el cual

permitió recabar información necesaria para establecer conclusiones

generales y así poder de forma ordenada y lógica analizar la auditoría

ambiental que necesita la empresa objeto de estudio.

14

Esta investigación suministró a la empresa EMASTRU, así como a las

entidades del sector industrial, un estudio referente a la auditoría ambiental

como herramienta de planificación y gestión. Al mismo tiempo los resultados

que se obtuvieron en esta investigación permitieron a la investigadora ofrecer

las recomendaciones que dieron lugar, para mejorar la situación encontrada.

Además, los resultados posteriormente obtenidos en el presente trabajo de

grado podrán ser utilizados como material de apoyo para estudiantes de

contaduría y carreras afines.

Delimitación de la investigación

Las concepciones más relevantes al estudio, se relacionaron

directamente a la auditoría ambiental, leyes existentes, normas internas,

fases del proceso de auditoría ambiental, metodología, efectos en los

estados financieros, entre otros; conceptos que sirvieron de base para el

análisis en la aplicación de la auditoría ambiental como herramienta de

planificación y gestión en la empresa “Emastru” municipio Pampanito estado

Trujillo, bajo los fundamentos teóricos citados por Conesa (1997), Prando

(1996), Flores (2002) y la Federación Internacional de Contadores, el Comité

del Sector Público, Asuntos Gubernamentales de Contabilidad Financiera de

Información y Prácticas, (2000).

En este sentido, la investigación se ubicó en la Línea de Auditoría

adscrita al Departamento de Ciencias Económicas, Contables y

Administrativas del Núcleo “Rafael Rangel” de la Universidad de Los Andes.

El espacio de interés de la misma fue la empresa EMASTRU ubicada en el

municipio Pampanito estado Trujillo; en donde se encontraron los sujetos

informantes conformados por cuatro (04) Contadores Públicos adscritos a la

referida empresa. La realización de esta investigación se llevó a cabo bajo un

periodo de tiempo comprendido desde enero de 2012 hasta enerode2013.

15

CAPÍTULO II

MARCO TEÓRICO

El marco teórico constituyó la base fundamental de la investigación,

ya que en este capítulo se presentaron una serie de elementos conceptuales

que sirvieron de base a la indagación, como son, los antecedentes

relacionados al tema, con sus respectivos aportes a esta investigación, las

bases teóricas, bases legales, definición de términos básicos y por último, el

mapa de las variables en estudio.

Antecedentes de la Investigación

Hidalgo, Y. (2010), en su trabajo de grado titulado “Auditoría ambiental bajo el marco de la norma ISO-14000 en las Empresas Torrefactoras del Municipio Boconó Estado Trujillo”, para optar al título

de Licenciada en Contaduría Pública en la Ilustre Universidad de los Andes,

tuvo como objetivo principal analizar la aplicabilidad de la auditoría ambiental

bajo el marco de la Norma ISO 14000 en las empresas torrefactoras

ubicadas en el Municipio Boconó del Estado Trujillo. Por tanto, se realizó un

estudio descriptivo con diseño de campo implementado en las empresas

torrefactoras “Boconó”, “Café Rocío” y “Café Momoy como población objeto

de estudio; y por unidades de análisis se establecieron los auditores de cada

empresa.

Para la recolección de datos, se construyó y aplicó un cuestionario

adaptado al mapa de variables, el cual fue validado por tres expertos. Se

recogió, tabuló y graficó la información obtenida para realizar el análisis e

interpretación de los resultados y se concluyó que aún cuando las empresas

16

estudiadas están conformes con la auditoría ambiental desarrollada, no

existe una vinculación eficaz con lo establecido en la Norma ISO 14011 e

ISO 14012 en lo que respecta al procedimiento para su desarrollo y la

calificación acertada de los auditores ambientales. Evidenciándose una

mayor debilidad en la fase de pre-auditoría y post-auditoría, tanto en la

selección de auditores, diseño de protocolo, distribución de tareas como en la

evaluación y seguimiento del programa de ejecución de obras, actividades y

seguimiento. Se recomienda poner en práctica la auditoría ambiental bajo el

marco de la norma ISO 14000, la cual puede servir como herramienta para

verificar si las actividades empresariales están adecuadamente ceñidas a

requisitos legales o condiciones establecidas en una licencia o criterios

internos de la organización, cuyo fin primordial es prevenir riesgos y sus

consecuencias tanto para el proceso productivo como para el ambiente

La investigación detallada en el párrafo anterior tuvo relevancia en el

presente estudio ya que se efectuó bajo el mismo enfoque metodológico y

con la variable auditoría ambiental, por lo que se relacionan en aspectos

teóricos que conlleva a la óptima ejecución en este tipo de evaluaciones.

Por su parte, González, S. (2008), realizó una investigación para optar

al título de Licenciada en Contaduría Pública en la Ilustre Universidad de los

Andes titulada “Competencias del contador público en el área de auditoría ambiental en las empresas manufactureras de la Zona Industrial del Municipio Valera”. La misma tuvo como objetivo general

determinar las competencias del Contador Público en el área de Auditoría

Ambiental en las empresas manufactureras del municipio Valera. El

fundamento teórico de la investigación se basó en los postulados Benavides,

O. (2002), Sánchez, L. (2001) y el Fondo para la Normalización y

Certificación de Calidad (FONDONORMA., 1996), entre otros.

La investigación se calificó según su tipo descriptiva y con un diseño

de campo no experimental; tomando como población seis (06) empresas

manufactureras ubicadas en el municipio Valera adscritas al Ministerio del

17

Poder Popular para el Ambiente. Se obtuvieron datos referentes a la

situación actual del sistema de gestión ambiental de dichas empresas, por

medio del uso de un instrumento, el cual constó de 20 preguntas cerradas y

validado por 3 expertos de contenido. Los resultados obtenidos por medio del

instrumento se presentaron mediante estadística descriptiva y a través de

ellos se logró obtener como conclusión que las competencias en Auditoría

Ambiental a partir de los conocimientos, habilidades y actitudes de los

Contadores Públicos en las empresas manufactureras del municipio Valera,

las fortalecen y garantizan el desarrollo adecuado y equilibrado entre

organización y entorno. Este estudio agregó aportes a la presente investigación, ya que en la

misma se detallaron las fases que deben seguirse en la aplicación de

auditorías ambientales, y las etapas que debe desempeñar el contador

público para efectuar esta importante evaluación en pro del entorno que

rodea a las empresas manufactureras de la Zona Industrial Municipio Valera.

Finalmente Peña, M. (2008), realizó una investigación denominada “La aplicación de la auditoría ambiental en las empresas hoteleras del Municipio Trujillo, Estado Trujillo”, para optar al título de Licenciada en

Contaduría Pública en la Ilustre Universidad de los Andes, tuvo como objetivo

general determinar estrategias para la aplicación de la Auditoría Ambiental,

en las empresas hoteleras del Municipio Trujillo, Estado Trujillo. Para el

alcance de los objetivos se acudió a una metodología de tipo descriptivo y un

diseño de campo. La población estuvo conformada por los Contadores

Públicos de las nueve (9) empresas hoteleras registradas en la Corporación

Trujillana de Turismo Trujillo, estado Trujillo.

Como técnica se utilizó la encuesta y como instrumento de recolección

el cuestionario, el cual fue validado a través de juicios de expertos. Se

concluyó que las empresas hoteleras del Municipio Trujillo, estado Trujillo en

relación a la aplicación de la auditoría ambiental, estas presentan como

fortalezas: la búsqueda de un nivel de vida armonioso con la comunidad, la

18

reducción la generación de desechos, el seguimiento de normas que regulan

la calidad del agua utilizada, los valores existentes en la empresa y la

realización de estudios del impacto ambiental generado por actividades de

desarrollo. Entre las oportunidades se consideran la evitación de la

exposición al peligro de la salud humana de quienes están alrededor de la

empresa, el seguimiento de normas de calidad del aire alrededor de la

empresa, la definición del compromiso de la empresa con el medio ambiente,

las ventajas competitivas para empresa sobre sus competidores y el

mejoramiento del ambiente que rodea a la empresa.

Dicho trabajo de grado sirve para complementar el presente estudio,

ya que en ella se despliegan las técnicas metodológicas que los contadores y

auditores deben realizar con el fin de llevar a cabo las auditorías

ambientales, aspectos que de igual forma se toman en cuenta en el

desarrollo de la actual investigación.

Bases Teóricas

Al realizar esta investigación, se hace necesario enfocar algunas

teorías que permitan abordar aspectos importantes relacionados con el tema

objeto de estudio, tomando en consideración posiciones de diferentes

autores.

Auditoría Existen muchas definiciones de auditoría, dada por autores,

organismos técnicos que regulan la profesión y por los auditores mismos, por

lo que en el presente trabajo mencionamos unas de muchas definiciones de

auditoría que según Muñoz, C. (2002:34) consiste en “la revisión

independiente que realiza un auditor profesional, aplicando técnicas,

métodos y procedimientos especializados, a fin de evaluar el cumplimiento

de las funciones, actividades, tareas y procedimientos de una entidad

administrativa, así como dictaminar sobre el resultado de dicha evaluación”.

19

Lo planteado anteriormente concibe estrategias a fin de rendir cuentas

en relación al manejo de las partidas que se generan en cualquier

organización, con el propósito de cumplir los objetivos propuestos, haciendo

uso eficiente de los recursos asignados.

Objetivo de la Auditoría Según Arens (1995:52) indica que la auditoria tiene como objetivo

comprobar la exactitud de la información. Una auditoría hace un recuento de

la información de un periodo dentro de la empresa y la compara con los

reportes entregados previamente, se puede verificar que el inventario se

encuentre completo y en buen estado, la cantidad de productos en curso, la

cantidad de productos terminados y sin enviar, el dinero en caja sea el

declarado, entre otros detalles mencionados a continuación:

Se comprueba que en efecto haya la cantidad de unidades obsoletas

conforme se hayan reportado. Esto es importante para evitar que haya

robo interno dentro de una empresa.

De igual manera de determinar que productos dentro de la empresa

aún pertenecen a ésta, o hay en existencia productos que ya hayan

sido vendidos mas no entregados. Se comprueba que el flujo de

bienes sea el correcto entre las distintas etapas: entrada, producción y

salida.

Se verifican medidas de control interno, así como los procedimientos

de la empresa, se comprueba que se estén aplicando y que estos

sean funcionales.

Finalmente el objetivo de una auditoría es comprobar que la empresa

esté funcionando de forma óptima, y en caso de detectarse errores,

dar propuestas de cómo resolver dicho problema.

20

Clasificación de la auditoría Holmes, (2002) indica que existen varias clasificaciones y sub-

clasificaciones de auditoría, dependiendo del punto de vista de quien las

enumera. Su amplia y diversa clasificación se debe a que habrá tantas

auditorías como actividades que requieran de ésta para evaluar sus

procesos, información generada y sus operaciones entre otros.

Los diversos servicios que proporciona el contador Público le permiten

adaptar sus procedimientos de trabajo y la expresión o forma de su dictamen

a los objetivos que persiguen las entidades económicas que lo contratan.

Con frecuencia se considera que las auditorías se clasifican en tres grandes

categorías:

a. Auditorías de Estados Financieros

b. Auditorías Operacionales

c. Auditorías de Cumplimiento

Otras Clasificaciones

Muñoz, C. (2002:35) detalla la siguiente clasificación de los tipos de

auditoría, con el fin e identificar los criterios, características y

especificaciones de esta disciplina profesional. (20:12-29). Debido a que el

desarrollo de cada tipo de auditoría es muy amplio.

La clasificación se presenta integrada de la siguiente manera:

a. Auditorías por su lugar de aplicación - Auditoría Externa - Auditoría Interna b. Auditorías por su área de aplicación - Auditoría financiera - Auditoría administrativa - Auditoría operacional - Auditoría integral

21

- Auditoría gubernamental - Auditoría de sistemas c. Auditorías especializadas en áreas específicas - Auditoría al área médica (evaluación médico-sanitaria)

- Auditoría al desarrollo de obras y construcciones (evaluación de

ingeniería)

- Auditoría fiscal

- Auditoría laboral

- Auditoría de proyectos de inversión

- Auditoría a la caja chica o caja mayor (arqueos)

- Auditoría al manejo de mercancías (inventarios)

- Auditoría ambiental

- Auditoría de sistemas

d. Auditorías de sistemas computacionales - Auditoría informática

- Auditoría con la computadora

- Auditoría sin la computadora

- Auditoría a la gestión informática

- Auditoría al sistema de cómputo

- Auditoría alrededor de la computadora

- Auditoría de la seguridad de sistemas computacionales

- Auditoría a los sistemas de redes

- Auditoría integral a los centros de cómputo

- Auditoría ISO 9000 a los sistemas computacionales

- Auditoría outsourcing

- Auditoría ergonómica de sistemas computacionales

e. Otras clasificaciones

- Auditoría Recurrente

- Auditoría permanente

- Auditoría especial

22

- Auditoría Forense

Historia y Contexto de la Auditoría Ambiental

Según Sánchez, L. (2005:79) “la idea de una auditoría

específicamente ambiental parece haber surgido a lo largo de los años

sesenta, período de gestación y desarrollo de varios instrumentos de

planificación y de gestión ambiental. Su concepción y modalidades de

aplicación fueron bastante modificadas desde entonces, haciendo de la

auditoría una herramienta en continua evolución”.

El surgimiento de leyes ambientales de complejidad creciente,

particularmente en los Estados Unidos, fue uno de los motores del desarrollo

de la auditoría ambiental. Las leyes y su instrumentación por los tribunales ya

estaban comenzando a tener repercusiones sobre el desempeño financiero

de las empresas (en forma de multas, costos de acciones judiciales, costos

de adecuación a las exigencias legales, deterioro de la imagen pública de las

empresas y otros costos tangibles e intangibles), de forma que alguna

especie de auditoría usada internamente a semejanza de las auditorías

contables, podría representar una precaución contra factores de orden

ambiental que pudiesen amenazar el desempeño empresarial y reducir

riesgos.

Esta tendencia fue más clara a partir del 1980, cuando el Congreso

Americano aprobó una ley denominada “Comprehensive Environment

Response Compensation and LiabilityAct” (más conocida como ley del

Superfund), que responsabilizaba civilmente los propietarios de inmuebles en

los cuales se encontrasen sustancias tóxicas en situación tal que pudiesen

causar daños ambientales. La aplicación de esta ley y la consecuente

condena judicial de muchas empresas a cargar con los gastos de limpieza de

sitios contaminados fue un gran impulsor de un tipo particular de auditoría

ambiental, que pasó a ser realizada antes de la adquisición de inmuebles o

de la adquisición de una empresa por otra o, aún antes de la fusión entre dos

23

empresas. Este tipo de auditoría ambiental tiene el objetivo de identificar las

situaciones que puedan resultar en un pasivo ambiental y es muchas veces

conocida por el nombre deduediligence.

Los años ochenta, vieron el primer desarrollo metodológico de la

auditoría ambiental y el inicio del cúmulo de experiencias prácticas. Un marco

de ese período es la publicación por la Agencia de Protección Ambiental de

los Estados Unidos de América (EPA- EnvironmentalProtection Agency), el 5

de noviembre de 1985, de su EnvironmentalAuditingPolicyStatement que

anima al uso voluntario y presenta las directrices sobre la auditoría

ambiental. No se trata de una ley o reglamento que hace obligatoria la

auditoría ambiental sino, a penas, un documento oficial que recomienda la

utilización de este instrumento y presenta directrices para ello. En 1988 la

Cámara de Comercio Internacional, una organización volcada a la ampliación

del comercio mundial publica su Position Paperon Environmental Audit, que

recomienda la adopción voluntaria de la auditoría ambiental.

Ya en los años noventa se ven algunas iniciativas internacionales con

el objetivo de estimular y difundir el uso de la auditoría ambiental,

destacándose tres de ellas. En 1992 fue publicada en Gran Bretaña la norma

BS 7750 sobre sistemas de gestión ambiental, que incorporó la auditoría

ambiental como componente esencial de ese sistema. En el año siguiente la

Actual Unión Europea publicó su Directiva 1836, de 29 de junio de 1993,

sobre la participación voluntaria de las compañías del sector industrial en un

“Esquema comunitario de eco-gestión y auditoría”, mejor conocido

internacionalmente por su sigla en inglés EMAS -“Eco-Management and

AuditScheme”. La adhesión es voluntaria pero, una vez dentro de este

esquema, las empresas tienen que cumplir una serie de exigencias, entre

ellas la de realizar periódicamente una auditoría con una tercer parte,

debidamente acreditada. Los resultados de la auditoría deben ser divulgados

según las reglas previstas por esa Directiva.

24

Finalmente en 1996fueron publicadas las primeras normas de la serie

ISO 14.000 sobre los sistemas de gestión ambiental que, a semejanza de la

norma británica, adoptan la auditoría ambiental como elemento indispensable

del sistema. Desde esta perspectiva, la auditoría es una herramienta usada

principalmente para verificar si la política ambiental de la organización viene

siendo cumplida e implementada satisfactoriamente.

La auditoría ambiental

Según Díaz, A. (2003:149), indica que la auditoría ambiental nació

como consecuencia del aumento y la complejidad de la normativa

concerniente al medioambiente, acompañada por la falta de observación del

cumplimiento de las tareas correctivas post-impacto, surge con el fin de

verificar el cumplimiento de leyes, por lo que se le conocía como auditoría del

cumplimiento medioambiental. Posteriormente recibió muchos nombres con

un significado parecido, como ecoauditoría, revisión medioambiental,

evaluación ambiental, para finalmente ser conocido más comúnmente como

auditoría ambiental.

La auditoría ambiental tiene varias definiciones, y según Gray, R.

(2004:84) la define como:

“El examen sistemático de las interacciones entre cualquier operación del negocio y su medio circundante. Esto incluye todas las emisiones hacia aire, tierra y agua; limitaciones legales; los efectos sobre la comunidad de vecinos, paisaje y ecología; y la percepción que el público tiene respecto de la operación de la compañía en el área local. La auditoría ambiental no se detiene en el cumplimiento de la legislación, no es un ejercicio de relaciones públicas para lavarse en verde, es más bien una aproximación estratégica a las actividades de la organización”.

Por su parte Rodríguez, J. (1993:09) define la auditoría ambiental como

“un instrumento metodológico que permite la evaluación sistemática,

documentada, periódica y objetiva del funcionamiento de una organización y

de su sistema de gestión, incluyendo la disponibilidad y eficacia de los

25

equipos necesarios, a fin de asegurar el logro de los objetivos prefijados, con

énfasis en la protección del medio ambiente. Aplicada en el diseño de un

plan de gestión de los desechos hospitalarios, la auditoría ambiental es un

recurso técnico útil para realizar un diagnóstico situacional”.

Así mismo la Norma ISO 14.010 (1997) referente a los sistemas de

gestión ambiental menciona que la Auditoría Ambiental es “El proceso de

verificación, sistemático y documentado, que consiste en obtener y evaluar

objetivamente la evidencia de auditoría, con el fin de determinar si las

actividades, los incidentes, las condiciones y los sistemas de gestión

ambiental especificados, o la información sobre estos temas, cumplen con

los criterios de auditoría, y en comunicar los resultados de este proceso al

cliente”.

Las auditorías ambientales se están volviendo cada vez más comunes

en ciertas industrias. El término auditoría tiene una amplia variedad de

significados. Pueden realizarse por expertos internos o externos (a veces

incluyendo auditores internos), a discreción de la administración de la

entidad. Las auditorías ambientales son realizadas a petición de la

administración de la entidad. Las auditorías ambientales pueden referirse a

diversos asuntos, incluyendo contaminación de lugar o cumplimiento con

leyes y regulaciones ambientales. Sin embargo no es necesariamente un

equivalente de un reporte de auditoría de desempeño ambiental.

Objetivos de las auditorías ambientales

Objetivo General Según Sánchez, L. (2005:04) un objetivo general básico a cumplir por

las auditorías de este tipo es el de conseguir que las empresas cumplan con

la legislación vigente en materia medioambiental. Este es uno de los

principales problemas que plantean las industrias cuando deciden solicitar la

asistencia técnica necesaria para solucionar el conflicto, puesto que

26

incumplen las normas. A través de un plan de actuación especial preparado

por el ente, la auditoría debe asegurar que no se volverá a incurrir en el

incumplimiento de la normativa, lo cual implica un conocimiento profundo de

la legislación nacional, sectorial, territorial, comunitario, internacional, etc.,

que sea capaz de otorgar a la empresa la cobertura legal que necesita.

Según la norma ISO 14.011 (1997), una auditoría ambiental debe

tener objetivos definidos, de los cuales algunos ejemplos típicos se

enumeran a continuación:

a. Determinar la conformidad del Sistema de Gestión Ambiental (SGA)

de un auditado con los criterios de auditoría del SGA.

b. Determinar si el SGA del auditado ha sido correctamente implantado y

si se mantiene.

c. Identificar áreas de mejora potencial en el SGA del auditado.

d. Evaluar la capacidad del proceso interno de revisión por la dirección

para asegurar la adecuación y la efectividad continua del SGA.

e. Evaluar el SGA de una organización cuando se desee establecer una

relación contractual, por ejemplo, con un proveedor potencial o un

socio.

Objetivos Específicos

Según Flores, K. (2002:17) la auditoría ambiental determina el

cumplimiento pasado y la posibilidad actual y potencial de cumplir con

objetivos ambientales. Los objetivos deben ser entendidos por auditores y

auditados y pueden incluir:

- Determinar si la organización cumple con los requerimientos

regulatorios y leyes, tales como permisos, emisión de información

ambiental, etc.

- Evaluar la efectividad de los sistemas de gestión y control ambiental

para administrar los riesgos organizacionales.

27

- Identificar futuras cuestiones ambientales y planificar las respuestas

efectivas a brindar a aquellos a los que la organización afecta.

- Determinar si la organización cumple con sus políticas, prácticas y

procedimientos internos.

- Cumplir con los requerimientos de clientes y obligaciones

contractuales.

- Determinar y administrar el riesgo de recibir, comprar o vender

inmuebles, o participar en préstamos garantizados por inmuebles.

- Cumplir con las normas sociales adoptadas por la organización, tales

como la Coalición para las Economías Ambientalmente Responsables.

- Determinar las prácticas de administración de materiales peligrosos de

una organización que opera sobre su tratamiento almacenamiento o

disposición.

- Determinar que los pasivos ambientales conocidos estén

adecuadamente identificados e informados, y establecer que los

devengamientos contables respectivos sean adecuados.

Clasificación de la Auditoría Ambiental

Según Canter, L. (1998) una forma de catalogar las auditorías es bajo

los criterios de la procedencia del equipo auditor, también según su finalidad,

según el entorno, según su periodicidad, y según su alcance, a continuación

se muestra esta clasificación y su correspondiente sub clasificación de

manera más detallada.

- Según la procedencia del equipo auditor Auditoría Interna: como su nombre lo indica, es aquella auditoría

llevada a cabo por personal propio de la empresa. La práctica de estas

auditorías requiere contar con personal calificado en materia ambiental,

además de los recursos y herramientas necesarias involucradas en el

proceso. La ventaja principal consiste en que los auditores están sumamente

28

familiarizados con la empresa y el entorno productivo específico en donde se

desarrolla su labor, además brinda una evaluación de tipo confidencial,

puesto que la información solo es conocida por la empresa, siendo la

desventaja principal la falta de credibilidad de validez que se le podría otorgar

por cuenta de las autoridades e inspectores públicos.

Auditoría Externa: es aquella realizada por un equipo auditor ajeno

ala empresa, el cual no tiene ningún tipo de vínculo con la empresa. Entre las

ventajas de este tipo de auditorías se puede resaltar el grado de

profesionalismo y experiencia con que cuentan los auditores, pues toque su

negocio es ese, están en la necesidad de contar con personal altamente

calificado y experimentado, además los auditores pueden actuar de forma

más objetiva e independiente, lo cual brinda una mayor credibilidad a su

trabajo. Entre los inconvenientes se puede resaltar que los auditores no

están familiarizados con el proceso productivo de la empresa, el costo

económico es mayor al de una auditoría interna, de detectarse una anomalía

importante esta quedaría expuesta al público desprestigiando a la empresa.

Auditoría Mixta: es aquella realizada por auditores propios de la

empresa asistidos por auditores externo, o viceversa, en este estudio

colaboran ambos equipos de auditores, brindándose apoyo e intercambiando

información. Suele ser la forma más beneficiosa porque combina las ventajas

de ambos tipos anulando las desventajas. El principal inconveniente se

presenta cuando hay disputas entre el personal y cuando no ocurre una

buena relación laboral entre ambos equipos

- Según su finalidad Al respecto Oropeza, R. (1997) señala que la auditoría ambiental es

aplicada en las entidades según la finalidad a la que quiere llegar. Para ello,

este punto se sub clasifica de la siguiente manera:

Auditoría de Revisión Ambiental: evalúa los efectos causado sobre el

medio ambiente, examinando todos los puntos concernientes al sector biótico

29

y abiótico de la naturaleza, tales como contaminación del agua, del aire,

visual, sonora, biodiversidad, tratamiento de residuos, deforestación,

especies en peligro de extinción, etc.

Auditoría Social: evalúa los efectos causados sobre el ser humano, en

temas tale como condiciones de trabajo, seguridad e higiene, factores

económicos, costumbres, tradiciones, migraciones, etc.

Auditoría Puntual: evalúa los efectos producidos a cierto elemento en

particular, aislándolo de los demás componentes de su entorno, es decir,

dedica toda su atención hacia un solo tema, por ejemplo migración de aves,

calentamiento del agua, efecto sobre la actividad de carpintería en un pueblo

determinado, etc.

Auditoría de Riesgos: consiste en determinar los peligros que pueden

presentarse al desarrollar las actividades, peligros en contra del

medioambiente y en contra de la seguridad humana y la de las instalaciones.

El objetivo es identificar las zonas vulnerables o zonas riesgosas, para luego

poder plantear políticas preventivas.

Auditoría de Siniestros: tiene lugar luego de producido un accidente o

siniestro, esta auditoría trata de evaluar los daños ocasionados, así como las

causas que originaron el siniestro. El objetivo es buscar medios de solución

de emergencia ante los posibles daños para estos no se propaguen, además

de proponer planes posteriores a fin de evitar que se vuelva a suceder un

fenómeno similar.

Auditoría de Componente Agregado: Tiene lugar cuando se proyecta

instalar nuevos equipos, maquinarias, ampliar los procesos, cambiar métodos

de trabajo, anexar otras empresas, etc. La finalidad de esta auditoría es

comprobar el estado actual del componente a agregar, así como las

repercusiones que trae consigo la yuxtaposición de dicho componente.

Auditoría de Vigilancia: tiene por finalidad realizar labores de

comprobación del cumplimiento de la normativa y los estándares

correspondientes a los parámetros involucrados, además busca supervisar el

30

desarrollo de las actividades, y que todo ande como debe andar. También

está relacionado a la verificación de los niveles de seguridad e higiene

ofrecidos por las instalaciones y el proceso en sí, permitiendo llevar

estadísticas relacionadas con el tema, y almacenar datos que pueden ser

usados en posteriores auditorías.

- Según el ámbito de referencia Canter, L. (1998) manifiesta que la auditoría ambiental puede de igual

manera clasificarse según el ámbito de referencia. En relación a esto, el

referido autor la subdivide de la siguiente forma: Auditoría Interior: es aquella cuyo campo de acción alcanza

únicamente el interior de la zona donde se desarrolla la actividad, por tanto el

ámbito de referencia será centralizado al área geográfica concerniente a las

instalaciones físicas de la empresa. Los alcances dela auditoría incluyen y

consideran: el aire (dirección del viento), la humedad, el ruido, la

temperatura, el paisaje, la calidad de vida, la seguridad, la salud, la topología,

etc.

Auditoría Exterior: este tipo de auditoría considera como ámbito de

referencia a las zonas aledañas al espacio físico donde se realiza las

actividades, excluyendo la zona de actividad propiamente dicho. Tiene los

mismos alcances que la auditoría interna, en cuanto a temática. La finalidad

de este estudio es determinar las repercusiones sobre los ecosistemas

vecinos, y evaluar la posible afección que pueden recibir dichos ecosistemas

frente a un accidente en la empresa.

Auditoría Global: es aquella auditoría que combina las labores de la

auditoría externa y la auditoría interna, en un estudio más detallado,

elaborado, y completo. Además permite relacionar los componentes de

ambos ámbitos de referencia a fin buscar causas y efectos paralelos.

31

- Según el alcance Auditoría General: es aquella que involucra el estudio de varios o

todos los sectores concernientes a una actividad particular Auditoría Sectorial: es aquella que involucra el estudio de un sector

específico concerniente a una actividad particular

Auditoría Integracional: es aquella que involucra el estudio de uno o

más sectores concernientes a una ó más actividades interrelacionadas.

- Según su periodicidad Auditoría Permanente: es aquella auditoría que tiene lugar o que se

realiza continuamente, se realiza a manera de supervisión del proceso, da

lugar cuando existen actividades muy riesgosas y asiduas de provocar

accidentes.

Auditoría Periódica: es conocida también como auditoría cíclica, tiene

lugar o se realiza cada cierto período de tiempo, se realiza las veces que sea

necesario según las características de la actividad, el intervalo de tiempo de

separación entre una y otra se determina por el equipo auditor en base a la

información recogida de auditorías anteriores.

Auditoría Alternada: Es conocida también como auditoría discontinua,

es aquella que se realiza de manera aislada, no cumple un ciclo de

repetición.

- Según la responsabilidad en el tiempo Auditoría de responsabilidad a presente: se realizan para

determinarlos factores susceptibles de ser afectadas, y buscar los agentes

oferentes de daño.

Auditoría de responsabilidad ha pasado: se realizan para determinar

qué fue lo que produjo un accidente, por tanto tienen lugar luego de

producirse circunstancias (accidentes, siniestros) con consecuencias

32

perjudiciales. Buscan propuestas a fin de solucionar problemas ya

presentados.

Auditoría de responsabilidad a futuro: es aquella que busca como

evaluar la intensidad de deterioro que se podría presentar en el futuro a fin

de encontrar políticas de planificación y control que puedan implementarse

en el tiempo actual.

Fases de una Auditoría Ambiental

Según Conesa, V. (1997:75) las fases concernientes a la elaboración

de una auditoría ambiental pueden ser conceptualizadas de la siguiente

manera:

Fase de Preliminar La Fase preliminar es aquella que comprende desde que nace la idea

hasta que se pone en marcha, a su vez tiene varias sub-etapas, estas son:

- Planificación de la auditoría: en esta etapa tiene lugar la concepción

de la idea, así como la formulación de planes y estrategias que van a

guiar el desarrollo del estudio, y le van a permitir al equipo auditor

tener un modelo referencial de acción.

- Reunión inicial: la primera reunión de trabajo se da en la etapa de

planificación así como en las siguientes, se debatirá acerca de la

planificación de la auditoría, en temas como objetivos, alcance,

métodos e instrumentos, procedimientos, medios de comunicación,

disponibilidad de recursos, recopilación de información, etc. Además la

primera reunión servirá para afianzar el vínculo social y laboral entre

los integrantes del equipo de trabajo.

- Definición del equipo auditor: es necesario saber con quienes se va al

levar a cabo el estudio, además dependiendo del tipo de empresa y

proceso a auditar se requerirá los servicios de profesionales de

33

diferentes ramas, por lo que es necesario seleccionar al personal que

llevará a cabo el estudio y a aquellos que servirán de apoyo para la

realización del trabajo.

- Cronograma de actividades: está referido a la planificación de las

actividades dentro de un marco de tiempo definido por el equipo

auditor, por tanto quedarán definidas las fechas en las que se

desarrollarán las principales actividades.

- Definición de alcance: el estudio debe contar con un alcance, es decir,

todos los temas que va a comprender el estudio deben ser definidos y

delimitados en un tiempo y espacio conocido. Dependiendo del tipo de

auditoría que se desea llevar a cabo, se marcará las pautas que van a

definir el alcance. Se entiende por alcance a aquel nivel de

profundidad y detalle con que contará el estudio en determinado

sector o sectores a auditar.

- Tratamiento de la información: comprende la identificación de las

fuentes de información, que van a permitir brindar los datos

necesarios, estos son por ejemplo: registro de proveedores, planes de

seguridad, archivos legales, libros de contabilidad, informes de

auditorías anteriores, etc.

Conforme se vaya avanzando en las labores de planificación, se

requerirá mayor cantidad y diversidad de información, por lo que implicará

llevar a cabo un proceso de recopilación y búsqueda de información

adecuada.

Una vez que se cuenta con la información, es necesario clasificarla de

acuerdo a áreas, y depurar o eliminar toda información que resulte

irrelevante. La información seleccionada será separada y servirá para

alimentar una base de datos, para ello el equipo auditor se apoyará en los

servicios y la utilización de medios informáticos.

- Definición del área de trabajo: la definición del área de trabajo esta

relacionado con la definición del espacio geográfico y área de

34

influencia de la empresa, donde se desarrollará las actividades de

estudio, así como el conjunto de acciones y responsabilidades que

comprende llevara cabo dicho estudio.

- Búsqueda de apoyo interno: en esta etapa el equipo auditor buscará el

apoyo del personal que labora en la empresa, con el objetivo principal

de concientizar a los trabajadores en la importancia que tiene su

colaboración. Este apoyo debe venir dirigido tanto del personal técnico

como de los directivos de la empresa.

- Análisis de las actividades: en esta etapa se realizará un análisis

teórico de las actividades que se van a desarrollar posteriormente, con

el fin de conocerlas en profundidad. Se hará una simulación y una

estimación de los posibles resultados a obtener fruto de dichas

acciones.

- Determinación de estándares: los estándares son los niveles mínimos

de calidad ambiental que deben tener el desarrollo de una actividad

empresarial. Estos estándares estarán basados en la normativa legal

vigente, en los estándares internacionales, en los estándares propios

de la empresa, o en estándares definidos por el equipo auditor.

- Elaboración de documentación: conforme vaya avanzando la

planificación, será necesario ir registrando la información, por lo que

se recomienda elaborar documentos referidos al plan de acción.

Fase de Desarrollo Conesa, (1997) indica que en esta fase tiene lugar la auditoría en las

instalaciones, se desarrolla las actividades planificadas en la etapa anterior y

se emprende el accionar del estudio, esta fase finaliza con la elaboración de

los informes respectivos correspondientes a cada campo auditado. Esta fase

está orientada a varias áreas, campos, o sectores, como son el área técnica,

área legal, políticas de seguridad, área económica, área administrativa.

35

- Actividades generales: se emprenderá las labores planificadas y de

acuerdo al cronograma de actividades establecido, entre las acciones a

desarrollar podemos citar por ejemplo:

- Realización de entrevistas a los trabajadores de la empresa.

- Revisión de la información referente a las estadísticas del proceso.

- Visitas de campo a las instalaciones de la empresa.

- Reuniones de equipo.

- Medición de parámetros.

- Tomar fotografías y hacer filmaciones.

- Determinar los agentes importantes

- Medir el grado de daño existente

- Verificar el cumplimiento de los planes estratégicos de la empresa

- Análisis del proceso productivo: entre las acciones ha desarrollar podemos

citar por ejemplo:

- Visitas a las instalaciones de la planta donde se desarrolla el proceso

productivo.

- Identificación de los procesos y modo de funcionamiento

- Elaboración de diagramas del proceso

- Análisis del funcionamiento de las maquinarias

- Análisis de los residuos y emisiones

- Área técnica: entre las acciones a desarrollar podemos citar por ejemplo:

- Estudio de las auditorías realizadas anteriormente

- Estudio de programas ambientales actuales

- Análisis y calificación de proveedores de recursos y servicios

- Análisis de la materia prima empleada en el proceso de producción

(lugar de origen, modo de transporte, lugar de almacenamiento,

composición química, etc.)

36

- Estudio del uso eficiente de la energía, recursos naturales, agua, así

como las posibilidades de ahorro

- Estudio de la expulsión de desechos, así como las posibilidades de

reciclaje y tratamiento de residuos.

- Estudio sobre implementación de mejoras tecnológicas.

- Análisis químico de muestras (agua, aire, tierra, residuos, etc.)

- Valoración de las muestras y comparación con los estándares.

- Análisis de los productos finales (modo de transporte, lugar de

almacenamiento, embalaje, forma, composición química, etc.)

- Análisis del destino de los bienes finales, y como estos pueden ser

eliminados y/o reciclados después de cumplir su vida útil.

- Área legal: Comprende el análisis y la evaluación del cumplimiento delas

normas y reglamentos vigentes, así como el normal desempeño de la

producción dentro de parámetros estándares dictados por la ley.

- Políticas de seguridad: está comprendido por el estudio de los planes

existentes referidos a la seguridad e higiene de las instalaciones. Los

planes evaluados pueden ser por ejemplo: planes de emergencia, de

seguridad ocupacional, de higiene y salud, planes contra accidentes, etc.

También se hará hincapié en el análisis de zonas riesgosas y los planes

de contingencia frente a desastres naturales.

- Área económica: comprende todo lo referido a los aspectos económicos,

financieros, y contables, Se efectuará una estimación de costos e

inversiones para adecuar la actividad a las exigencias legales y operativas

que mejoren la competitividad de la producción.

- Área administrativa: comprende el estudio de las funciones y

responsabilidades de los directivos de la empresa, así como la jerarquía

37

en la toma de decisiones. El objetivo es evaluar las aptitudes de la

dirección frente a impactos en el ambiente.

- Informes por área: luego del estudio de cada área se elaborará un informe

concerniente a todo lo actuado, en donde se demarcará los resultados

encontrados.

Fase Post - Auditoría Luego de terminadas las acciones de campo, se procederá a evaluar

la información resultante, esta información es extraída de los informes por

área, el tratamiento de esta información va a permitir elaborar un informe

final, en donde constará las acciones realizadas, los resultados alcanzados, y

las conclusiones halladas.

El informe final, es un documento técnico y formal, busca sustentar y

transmitir los hechos encontrados, el informe puede ser:

- Informe final interno: cuando contempla la evaluación de la situación

medioambiental de la empresa., además el destino final y grupo

interesado es la misma empresa.

- Informe final externo: cuando la información entregada está orientada

a grupos de externos vinculados a la empresa (proveedores, clientes,

asociación de usuarios, gobierno, etc.).

- Informe final de síntesis: comprende un resumen de los resultados y

conclusiones de lo estudiado, sirve de base para la toma de

decisiones

Metodología y procedimientos de la Auditoría Ambiental

Según Prando, R. (1996:06) señala que el proceso de realización de

las auditorías ambientales se da de la siguiente manera:

38

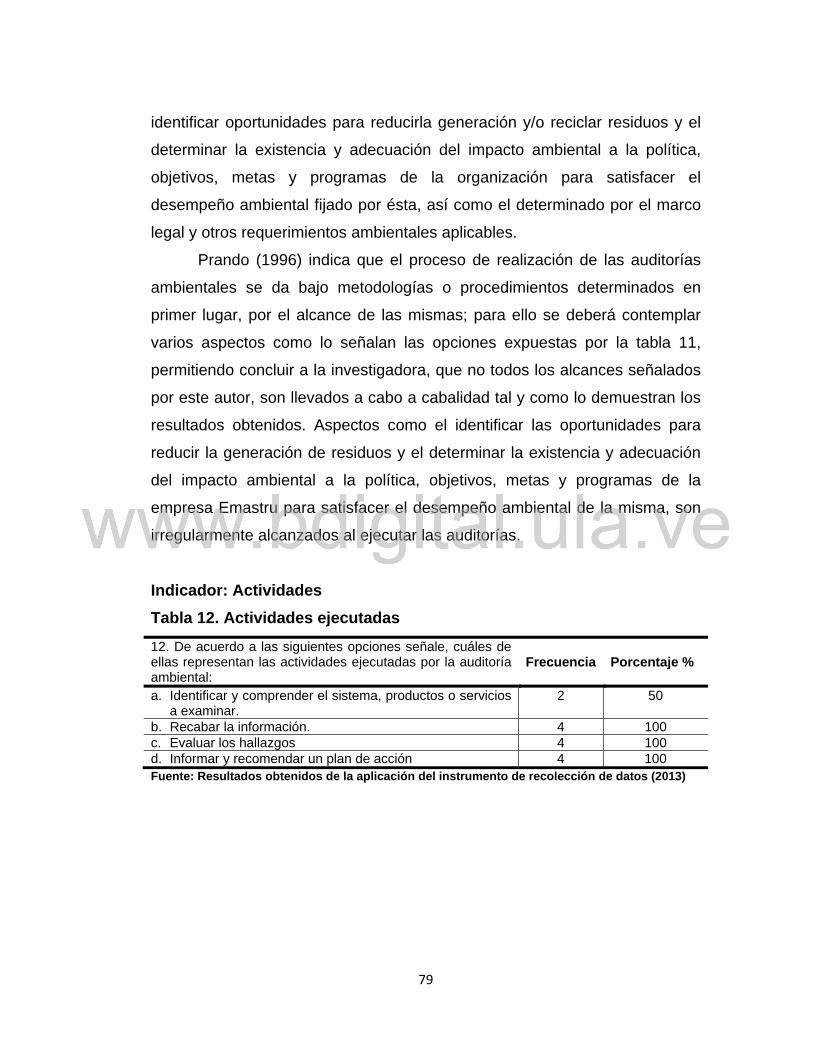

a. Alcance: toda auditoría ambiental se orienta a:

- Evaluar los impactos ambientales resultantes de los aspectos

ambientales de la organización en el lugar en que ésta opera.

- Medir el grado de cumplimiento de los requisitos legales y otros

aplicables.

- Determinar la naturaleza y cantidad de residuos (sólidos, líquidos y

gaseosos), generados en el lugar.

- Identificar oportunidades para reducirla generación y/o reciclar

residuos.

- Determinar la existencia y adecuación del SGA a la política, objetivos,

metas y programas de la organización para satisfacer el desempeño

ambiental fijado por ésta, así como el determinado por el marco legal y

otros requerimientos ambientales aplicables.

Debido a estas consideraciones, Hunt, D. (1996) señala en cuanto al

alcance de las auditorías ambientales dentro de cualquier entidad, que la

decisión de realizar las mismas, podrá generarse por propia voluntad de la

empresa (voluntaria) o cuando la autoridad ambiental competente solicite al

representante legal su ejecución para realizar el control de calidad ambiental

(forzosa).

En las auditorías ambientales voluntarias, se tiene que contar, en