Embed Size (px)

DESCRIPTION

normas para ejecutar auditrorias

Citation preview

.

sistema nacional de control (snc)

Base legal:Ley N° 27785

Artículo 1º.- Alcance de la ley

La presente Ley establece las normas que regulan el

ámbito, organización, atribuciones y

funcionamiento del Sistema Nacional de

Control

Artículo 2º.- Objeto de la ley

Proponer el apropiado, oportuno y efectivo ejercicio del control

gubernamental, para prevenir y verificar, mediante la aplicación

de principios, sistemas y procedimientos técnicos, las

irregularidades en las políticas de un ENTE.

Artículo 3º.- Ámbito de aplicación

El Gobierno Central, sus entidades y órganos que, bajo cualquier denominación, formen parte del Poder Ejecutivo.

Los Gobiernos Regionales y Locales e instituciones y empresas pertenecientes a los mismos.

Las unidades administrativas del Poder Legislativo, del Poder Judicial y del Ministerio Público.

Los Organismos Autónomos creados por la Constitución Política del Estado y por ley, e instituciones y personas de derecho público.

Artículo 3º.- Ámbito de aplicación

Los organismos reguladores de los servicios públicos y las entidades a cargo de supervisar el cumplimiento de los compromisos de inversión provenientes de contratos de privatización.

Las empresas del Estado, así como aquellas empresas en las que éste participe en el accionariado.

Las entidades privadas, las entidades no gubernamentales y las entidades internacionales.

Artículo 4º.- Control de

recursos y bienes del Estado fuera del ámbito del

sistema

Dichos recursos y bienes serán administrados por los beneficiarios de acuerdo a la finalidad o condición de su asignación y deberán prever los mecanismos necesarios que permitan un control detallado, pudiendo disponer las acciones de verificación que correspondan.

Artículo 5º.- Especialidad de la

norma

Las disposiciones prevalecen en materia de control gubernamental sobre las que, en oposición o menoscabo de éstas, puedan dictarse por las entidades.

Control gubernamental

Concepto

Comprende las acciones de cautela previa, simultánea y de verificación posterior que realiza la entidad sujeta a control, con la finalidad que la gestión de sus recursos, bienes y operaciones se efectúe correcta y eficientemente.

Control Interno

Artículo 7º

previo

posterior

Su ejercicio

es:simultáneo

Artículo 8º. Control Externo

Conjunto de políticas, normas, métodos y procedimientos técnicos, que compete aplicar a la Contraloría General u otro órgano del Sistema por encargo o designación de ésta, con el objeto de supervisar, vigilar y verificar la gestión, la captación y el uso de los recursos y bienes del Estado.

Artículo 9º.-

Principios del control gubername

ntal

La universalida

dEl carácter

integralLa autonomía funcionalEl carácter

permanenteEl carácter técnico y

especializado del control

La legalidadEl debido

proceso de controlLa eficiencia,

eficacia y economíaLa

oportunidadLa objetividad

La materialidad

El carácter selectivo del

control

La presunción de licitud

El acceso a la

información

La reserva

La continuidad

de las actividades

La publicidad

La participación ciudadana

La flexibilidad

Artículo 10º.- Acción de control

Es la herramienta esencial del Sistema, por la cual el personal técnico de sus órganos conformantes, mediante la aplicación de las normas, procedimientos y principios que regulan el control gubernamental.

Artículo 11º.- Responsabilidades y sanciones derivadas del proceso de control

Las acciones de control que efectúen los órganos del Sistema no serán concluidas sin que se otorgue al personal responsable comprendido en ellas, la oportunidad de conocer y hacer sus comentarios y aclaraciones sobre los hallazgos en que estuvieran incursos, salvo en los casos justificados señalados en las normas reglamentarias.

Concepto de Sistemas

Conjunto coherente de elementos que actúan para lograr un objetivo común.

Normativa del Sistema Nacional de Control

El Sistema Nacional de Control esta normado por la Ley N 27785 “Ley Orgánica del Sistema Nacional de Control y de la Controlaría General de la Republica” publicado el 23.07.02 Esta ley establece las normas que regulan el ámbito

Concepto de Sistemas

Elementos Concepto

Elementos de Entrada

Se refiere a la cantidad de recursos que se emplea en el programa, en términos financieros, materiales, humanos u tecnológicos. Estos pueden medirse en costos , calidad y oportunidad

Elementos de proceso

Actividades que realiza la entidad auditada para convertir los esfuerzos en elementos de salida. Estas actividades están sujetas a controles gerenciales.

Elementos de salida:

Son la cantidad de bienes producidos y/o servicios brindados.

Representan los logros obtenidos debido a los bienes producidos y/o servicios brindados.

Tiposde Sistemas

Los Sistemas Funcionales.

Tienen por finalidad asegurar el cumplimiento de políticas públicas que requieren la participación de todos o

varias entidades del estado.

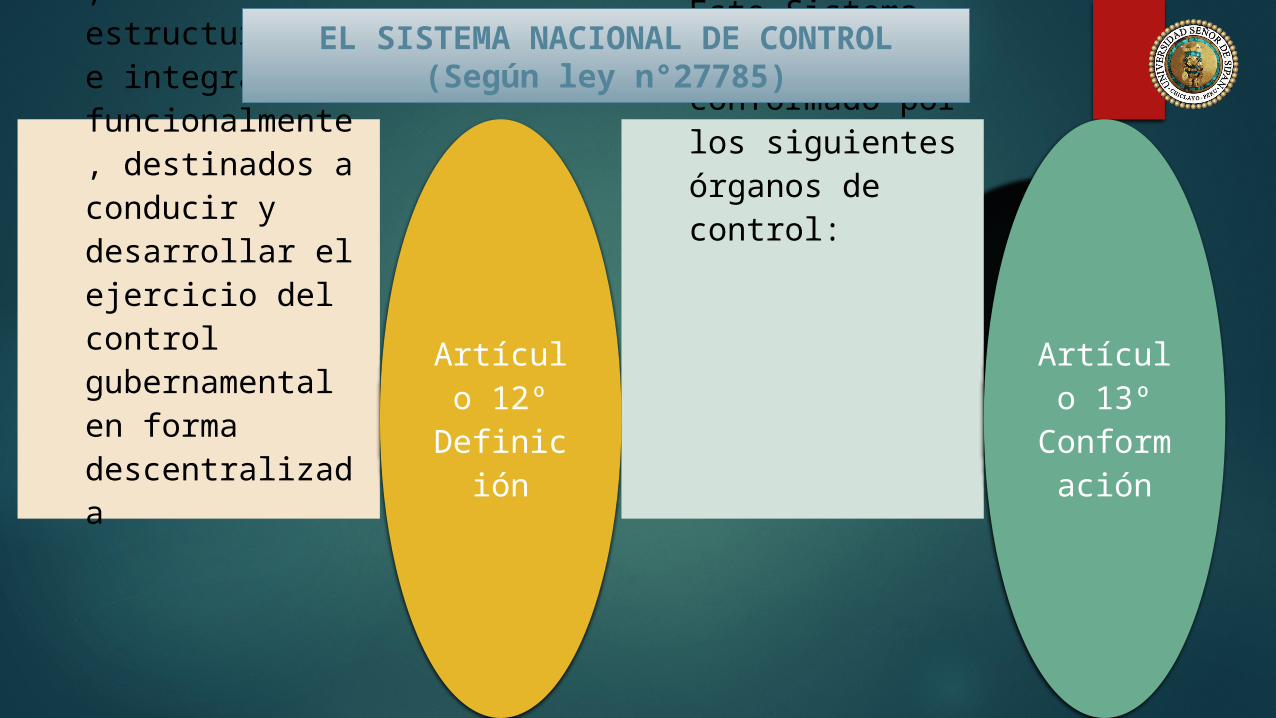

Es el conjunto de órganos de control, normas, métodos y procedimientos, estructurados e integrados funcionalmente, destinados a conducir y desarrollar el ejercicio del control gubernamental en forma descentralizada

Artículo 12º

Definición

Este Sistema está conformado por los siguientes órganos de control:

Artículo 13º

Conformación

EL SISTEMA NACIONAL DE CONTROL(Según ley n°27785)

EL SISTEMA NACIONAL DE CONTROL(Según ley n°27785)

Artículo 17º.- Órgano de

Auditoría Interna

Artículo 16º.- Contraloría

General

Ente técnico rector del Sistema Nacional de Control, dotado

de autonomía administrativa,

funcional, económica y financiera.

Supervisa con eficiencia y eficacia

el control gubernamental,

El Titular de la entidad tiene la obligación de cautelar la adecuada implementación del Órgano de Auditoría

Interna y la asignación de recursos suficientes para

la normal ejecución de sus actividades de control

Artículo 18º.- Vinculación del Jefe

del Órgano de Auditoría Interna con la Contraloría General

El Jefe del Órgano de Auditoría Interna mantiene

una vinculación de dependencia funcional y

administrativa con la Contraloría General, en su condición de ente técnico

rector del Sistema

Artículo 19º.- Designación y

separación del Jefe del Órgano de Auditoría

Interna

Artículo 20º.- Sociedades de

auditoría

Artículo 21º.- Ejercicio funcional

Se efectúa por la Contraloría General de

acuerdo a los requisitos, procedimientos,

incompatibilidades y excepciones que

establecerá para el efecto.

son las personas jurídicas calificadas e

independientes en la realización de labores de control posterior externo, que son designadas por la

Contraloría General

Ejercen su función de control gubernamental

con arreglo a lo establecido en la presente

Ley y las disposiciones que emite la Contraloría General para normar sus

actividades

Constitución política del estado LEY 28716

Se denomina sistema de control interno al conjunto de acciones, actividades, planes, políticas, normas, registros,

organización, procedimientos y métodos, incluyendo las

actitudes de las autoridades y el personal, organizadas e

instituidas en cada entidad del Estado.

NORMATIVA ESPECIFICA

Constituida por el marco normativo del

control gubernamental,

expedido mediante R.C., que aprueba

Directivas que regula la normativa general básica y los encargos legales conferidos a la CGR, entre otros:

• Normas de Auditoría

Gubernamental (NAGU), aprobadas por R.C. 162-95-CG,

de 26.Set.95, y modificatorias

NORMAS DEL SISTEMA NACIONAL DE CONTROL

DOCUMENTOS ORIENTADORES

Guía del AuditadoGuía Planeamiento

de Auditoría Gubernamental

Guía Elaboración del Informe de Auditoría

GubernamentalGuía Papeles de Trabajo

Guía del Examen Especial para el PVL

Objetivo y Finalidad de la Ley del Sistema Nacional de

Control (SNC)Prevenir y verificar , mediante la aplicación de

principios ,sistemas y procedimientos técnicos, la

correcta, eficiente y transparente utilización y

gestión de los recursos y bienes del EstadoEl desarrollo honesto y probo de

las funciones y actos de las autoridades, funcionarios y

servidores públicos

El cumplimiento de metas y resultados obtenidos por las

instituciones sujetas a control.

Atribuciones del sistema

Efectuar la supervisión, vigilancia y verificación de la correcta gestión y utilización de los recursos y bienes

del Estado.Formular oportunamente recomendaciones para

mejorar la capacidad y eficiencia de las entidades en la toma de sus decisiones y en el manejo de sus recursos.

Impulsar la modernización y el mejoramiento de la gestión pública, a través de la optimización de los

sistemas de gestión y ejerciendo el control gubernamental .

Propugnar la capacitación permanente de los funcionarios y servidores públicos en materias de

administración y control gubernamental.Exigir a los funcionarios y servidores públicos la plena

responsabilidad por sus actos en la función que desempeñan, identificando el tipo de responsabilidad

incurrida.Emitir, como resultado de las acciones de control efectuadas, los Informes respectivos con el debido sustento técnico y legal, constituyendo prueba pre-

constituida para el inicio de las acciones administrativas. Brindar apoyo técnico al Procurador Público o al

representante legal de la entidad, en los casos en que deban iniciarse acciones judiciales derivadas de una

acción de control.

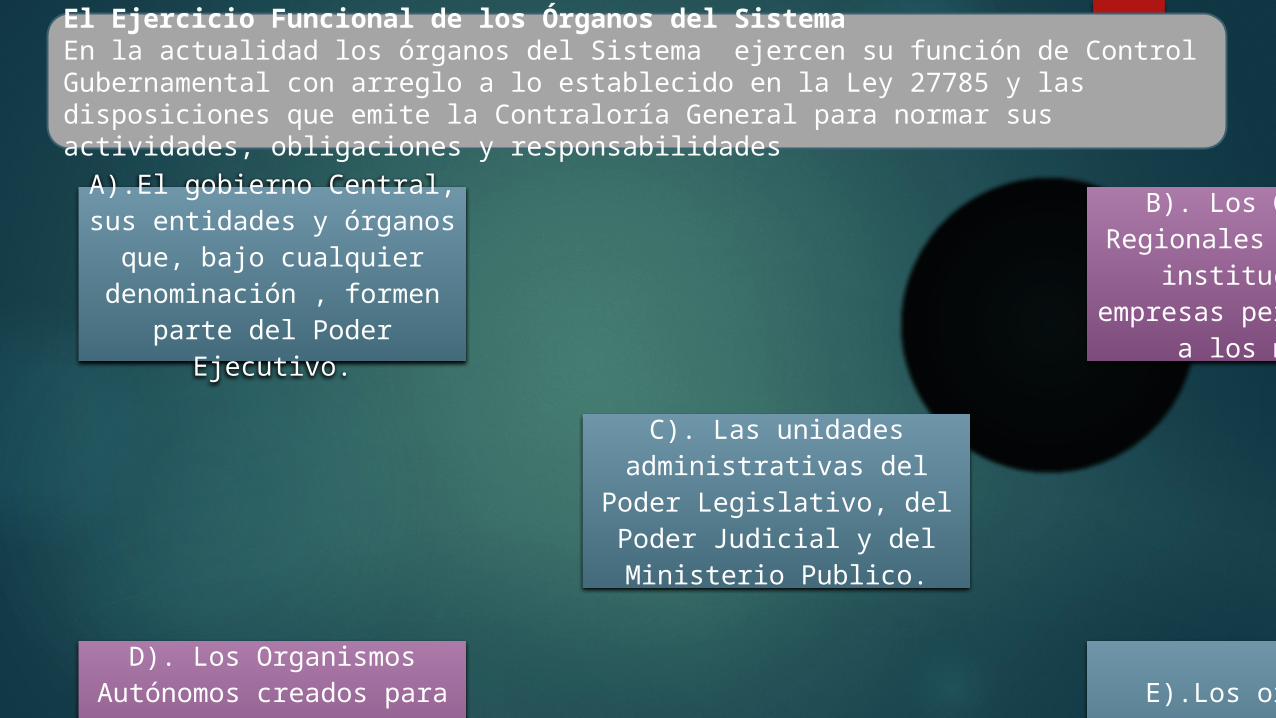

A).El gobierno Central, sus entidades y órganos que,

bajo cualquier denominación , formen

parte del Poder Ejecutivo.

B). Los Gobiernos Regionales y locales e

instituciones y empresas pertenecientes a los

mismos.

C). Las unidades administrativas del Poder

Legislativo, del Poder Judicial y del Ministerio

Publico.

D). Los Organismos Autónomos creados para la

Constitución Política del Estado y por ley.

E).Los organismos reguladores de los servicios públicos.

El Ejercicio Funcional de los Órganos del Sistema En la actualidad los órganos del Sistema ejercen su función de Control Gubernamental con arreglo a lo establecido en la Ley 27785 y las disposiciones que emite la Contraloría General para normar sus actividades, obligaciones y responsabilidades

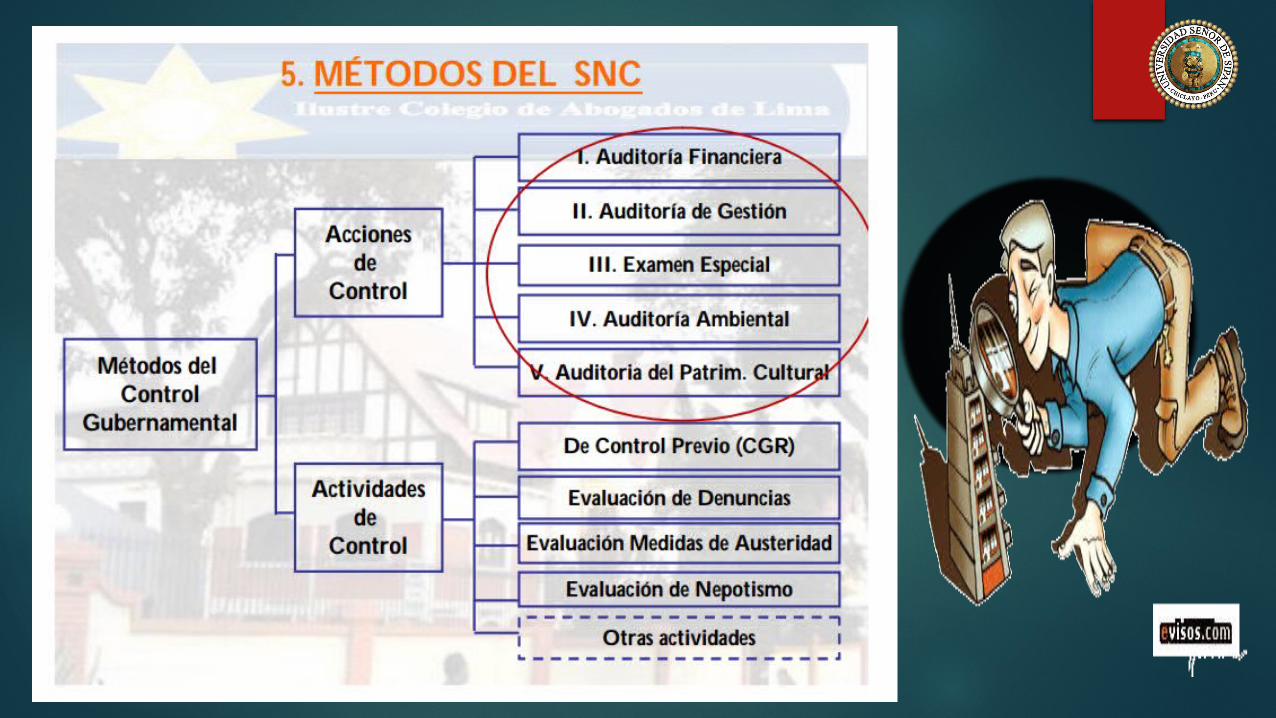

Proceso en la realización de una acción de control

Bagua Grande , 03 de octubre 2015