Embed Size (px)

Citation preview

1

GiẢNG VIÊN:ĐỖ THỊ TUYẾT LAN

2

A. Tài liệu ôn tập1. Tài liệu chính:

Giáo trình Nguyên lý kế toán, Kế toán tài chính 1,2,3; Kế toán chi phí do giáo viên đứng lớp soạnQĐ 15/2006/QĐ-BTC ngày 20/3/2006Luật kế toán Các chuẩn mực kế toán VN

3

A. Tài liệu ôn tập2. Tài liệu tham khảo:

Kế toán chi phí – Khoa KT-KT – ĐH Kinh tế TPHCM – NXB Lao động – 2010 Kế toán Tài chính – Phần 1,2,3,4,5 – Bộmôn Kế toán Tài chính – Khoa KT-KT – ĐH Kinh tế TPHCM – NXB GTVT 2011Thông tư 244/2009/TT-BTC ngày 31/12/09

2

4

A. Tài liệu ôn tập2. Tài liệu tham khảo:

Thông tư 201/2009/TT-BTC ngày 15/10/09: hướng dẫn xử lý chênh lệch tỷgiá trong doanh nghiệp Thông tư 228/2009/TT-BTC ngày 7/12/2009: hướng dẫn chế độ trích lập vàsử dụng các khoản dự phòng

5

2. Tài liệu tham khảo:Thông tư 203/2009/TT-BTC ngày 20/10/2009: hướng dẫn chế độ quản lý, sử dụng và trích khấu hao TSCĐThông tư 129/2008/TT-BTC ngày 26/12/2008: hướng dẫn thi hành một số điều của Luật thuếGTGT

B. Hình thức thi: Trắc nghiệm – Không dùng tài liệuC. Thời gian thi: 90 phút

A. Tài liệu ôn tập

6

D. Nội dung ôn tập1. Vốn bằng tiền2. Các khoản ứng trước3. Các khoản phải thu4. Hàng tồn kho5. Tài sản cố định hữu

hình và bất động sản đầu tư

6. Đầu tư tài chính

7. Nợ phải trả8. Vốn chủ sở hữu9. Các giao dịch ngoại tệ10. Tập hợp chi phí sản

xuất và tính giá thành sản phẩm

11. Doanh thu, chi phí, kết quả kinh doanh

12. Báo cáo tài chính

3

7

D.Nội dung ôn tậpI. Vốn bằng tiền:

Tiền tại quỹTiền gửi ngân hàng Tiền đang chuyển

II. Các khoản ứng trước:Tạm ứng: bút toán giao tạm ứng, thanh toán tạm ứngChi phí trả trước: ngắn hạn, dài hạnCầm cố, ký cược, ký quỹ ngắn hạn, dài hạn

8

Ví dụ 111. Tháng 10, Doanh nghiệp trích TGNH trả tiền

thuê nhà xưởng: phí thuê trong 3 tháng 10, 11, 12 là 60 (giá chưa có thuế GTGT 10%). Tháng 10 kế toán ghi:

a. N 142: 40/ N 627: 20/ C 112: 60b. N 242: 40/ N 627: 20/ C 112:60c. N 142: 40/ N 641: 20/ C 112: 60d. N 142: 40/ N 642: 20/ C 112:60

9

12. Xí nghiệp đã ký quỹ tham dự đấu thầu, sốtiền 100trđ, nhưng đã vi phạm các cam kết, nên bị phạt trừ 20% số tiền ký quỹ. Đã nhận giấy báo có NH về tiền ký quỹ được thu hồi, ghi:

a. N.111: 80trđ / N. 138: 20trđ / C. 144: 100trđb. N. 112: 80trđ / N. 811: 20trđ / C. 144: 100trđc. N. 338: 20trđ / N. 112: 80trđ / C. 244: 100trđd. N. 811: 20trđ / N. 112: 80trđ / C. 244: 100trđ

Ví dụ 1

4

10

13. Trong tháng Xí nghiệp đem sổ chứng nhận quyền sở hữu nhà văn phòng (có nguyên giá 3.200trđ, đã hao mòn 500trđ) ra cầm cố ở NH để vay nợ. Cán bộtín dụng đã xem xét và định giá tài sản là 2.500trđ, đồng ý cho vay 60% giá trị. Kế toán ghi:

a. N. 214: 500trđ / N. 144: 2.700trđ / C. 211: 3.200trđb. N. 214: 500trđ / N. 144: 1.000trđ / C. 311: 1.500trđc. N. 144: 2.000trđ / N. 214: 500trđ / C. 211: 2.500trđd. Một cách ghi khác

Ví dụ 1

11

14. Ngày 1/7 Xí nghiệp nhận về khoản tiền vay ngắn hạn theo hợp đồng 1.500trđ, đã yêu cầu chuyển trả nợ tiền mua hàng hóa 880trđ, bị trừ tiền lãi trả trước cho 6 tháng theo mức lãi suất 18%/năm, phần còn lại nhập quỹ tiền mặt:

a. N.331: 880trđ / N.635: 135trđ / N.111: 485trđ / C.311: 1.500trđ

b. N.331: 880trđ / N.142: 135trđ / N.111: 485trđ / C.311: 1.500trđ

c. N.156: 880trđ / N.242: 79,2trđ / N.111: 540,8trđ / C.311: 1.500trđ

d. N.156: 880trđ / N.642: 79,2trđ / N.111: 540,8trđ / C.331: 1.500trđ

Ví dụ 1

12

III. Các khoản phải thu

31. Phải thu khách hàng:Bán chịu vật tư, hàng hóa, tài sản cố định …Cho khách hàng hưởng chiết khấu, giảm giá …trừ vào công nợNhận tiền ứng trướcXóa nợ không thu được

32. Phải thu khác:Tài sản thiếu chưa rõ nguyên nhân

5

13

III. Các khoản phải thu

32. Phải thu khác:Thu bồi thường vật chất do cá nhân, tổ chức gây ra như thiếu mất, hư hỏng tài sản phải bồi thườngCác khoản cho vay, cho mượn vật tư, tiền vốn không lấy lãiTiền lãi, cổ tức, lợi nhuận phải thu từ hoạt động đầu tư tài chính

14

III. Các khoản phải thu

33. Dự phòng phải thu khó đòi:Ước tính nợ khó đòi trên cơ sở số dư nợphải thu cuối kỳ được phân tích theo tuổi nợNghiệp vụ trích lập dự phòng, lập bổ sung dự phòng, hoàn nhập dự phòng

15

Mức dự phòng cần lập

Từ trên6 th đến

< 1 năm: 30%

Các khoản nợ quá hạn Khoản nợ chưa đến hạn

Từ 1 năm

đến < 2 năm: 50%

Từ 2 năm

đến < 3 năm: 70%

Tuỳ mứctổn thâtđể xácđịnh

24. Kế toán dự phòng phải thu khó đòi

Từ 3 nămtrởlên:

100%

6

16

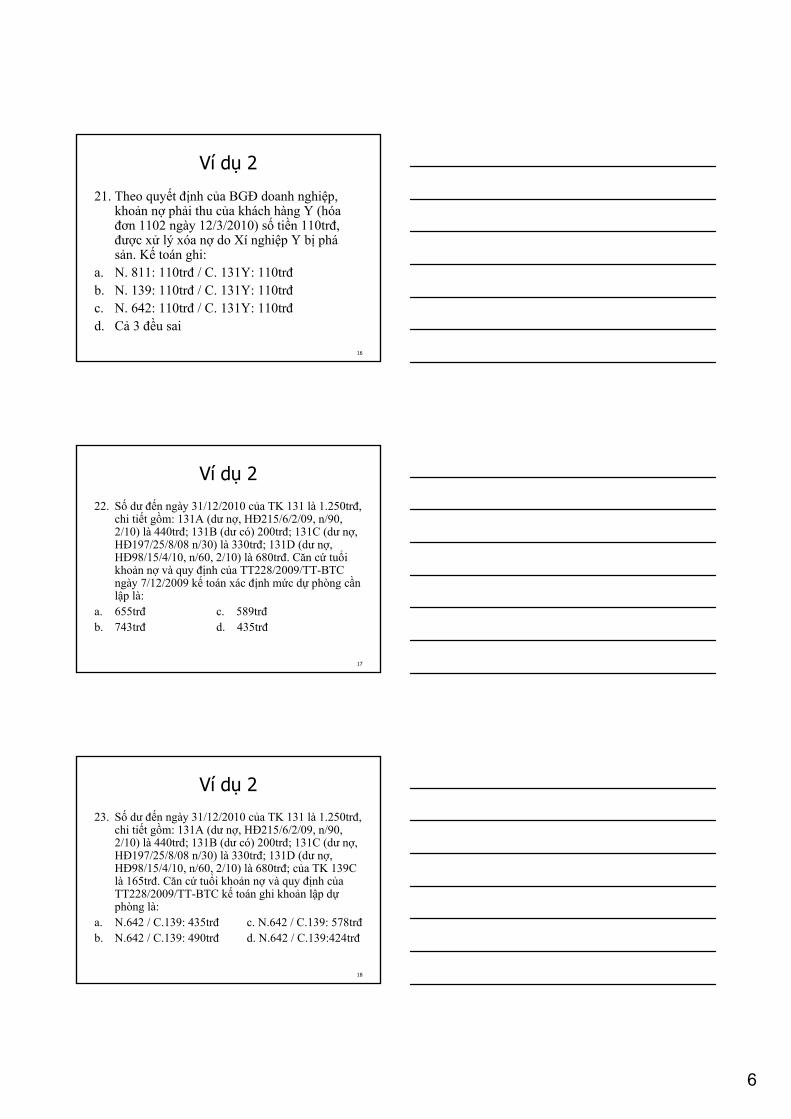

Ví dụ 2

21. Theo quyết định của BGĐ doanh nghiệp, khoản nợ phải thu của khách hàng Y (hóa đơn 1102 ngày 12/3/2010) số tiền 110trđ, được xử lý xóa nợ do Xí nghiệp Y bị phásản. Kế toán ghi:

a. N. 811: 110trđ / C. 131Y: 110trđb. N. 139: 110trđ / C. 131Y: 110trđc. N. 642: 110trđ / C. 131Y: 110trđd. Cả 3 đều sai

17

22. Số dư đến ngày 31/12/2010 của TK 131 là 1.250trđ, chi tiết gồm: 131A (dư nợ, HĐ215/6/2/09, n/90, 2/10) là 440trđ; 131B (dư có) 200trđ; 131C (dư nợ, HĐ197/25/8/08 n/30) là 330trđ; 131D (dư nợ, HĐ98/15/4/10, n/60, 2/10) là 680trđ. Căn cứ tuổi khoản nợ và quy định của TT228/2009/TT-BTC ngày 7/12/2009 kế toán xác định mức dự phòng cần lập là:

a. 655trđ c. 589trđb. 743trđ d. 435trđ

Ví dụ 2

18

23. Số dư đến ngày 31/12/2010 của TK 131 là 1.250trđ, chi tiết gồm: 131A (dư nợ, HĐ215/6/2/09, n/90, 2/10) là 440trđ; 131B (dư có) 200trđ; 131C (dư nợ, HĐ197/25/8/08 n/30) là 330trđ; 131D (dư nợ, HĐ98/15/4/10, n/60, 2/10) là 680trđ; của TK 139C là 165trđ. Căn cứ tuổi khoản nợ và quy định của TT228/2009/TT-BTC kế toán ghi khoản lập dựphòng là:

a. N.642 / C.139: 435trđ c. N.642 / C.139: 578trđb. N.642 / C.139: 490trđ d. N.642 / C.139:424trđ

Ví dụ 2

7

19

24. Phiếu chi tiền quỹ phúc lợi cho cán bộ nhân viên mượn vốn làm kinh tế gia đình, thời gian 18 tháng, số tiền 50trđ, ghi:

a. N.3532 / C.111: 50trđb. N.242 / C.111: 50trđc. N.138 / C.111: 50trđd. N.3532 / C.3388: 50trđ

Ví dụ 2

20

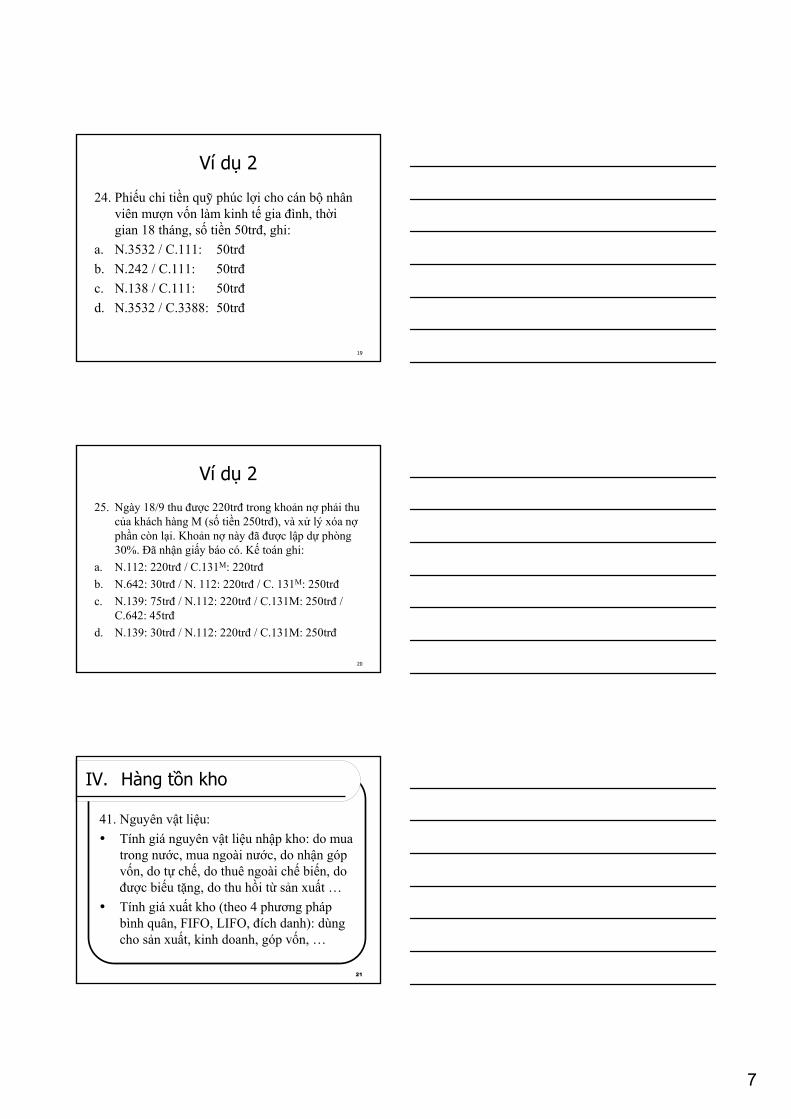

25. Ngày 18/9 thu được 220trđ trong khoản nợ phải thu của khách hàng M (số tiền 250trđ), và xử lý xóa nợphần còn lại. Khoản nợ này đã được lập dự phòng 30%. Đã nhận giấy báo có. Kế toán ghi:

a. N.112: 220trđ / C.131M: 220trđb. N.642: 30trđ / N. 112: 220trđ / C. 131M: 250trđc. N.139: 75trđ / N.112: 220trđ / C.131M: 250trđ /

C.642: 45trđd. N.139: 30trđ / N.112: 220trđ / C.131M: 250trđ

Ví dụ 2

21

IV. Hàng tồn kho

41. Nguyên vật liệu:Tính giá nguyên vật liệu nhập kho: do mua trong nước, mua ngoài nước, do nhận góp vốn, do tự chế, do thuê ngoài chế biến, do được biếu tặng, do thu hồi từ sản xuất …Tính giá xuất kho (theo 4 phương pháp bình quân, FIFO, LIFO, đích danh): dùng cho sản xuất, kinh doanh, góp vốn, …

8

22

IV. Hàng tồn kho

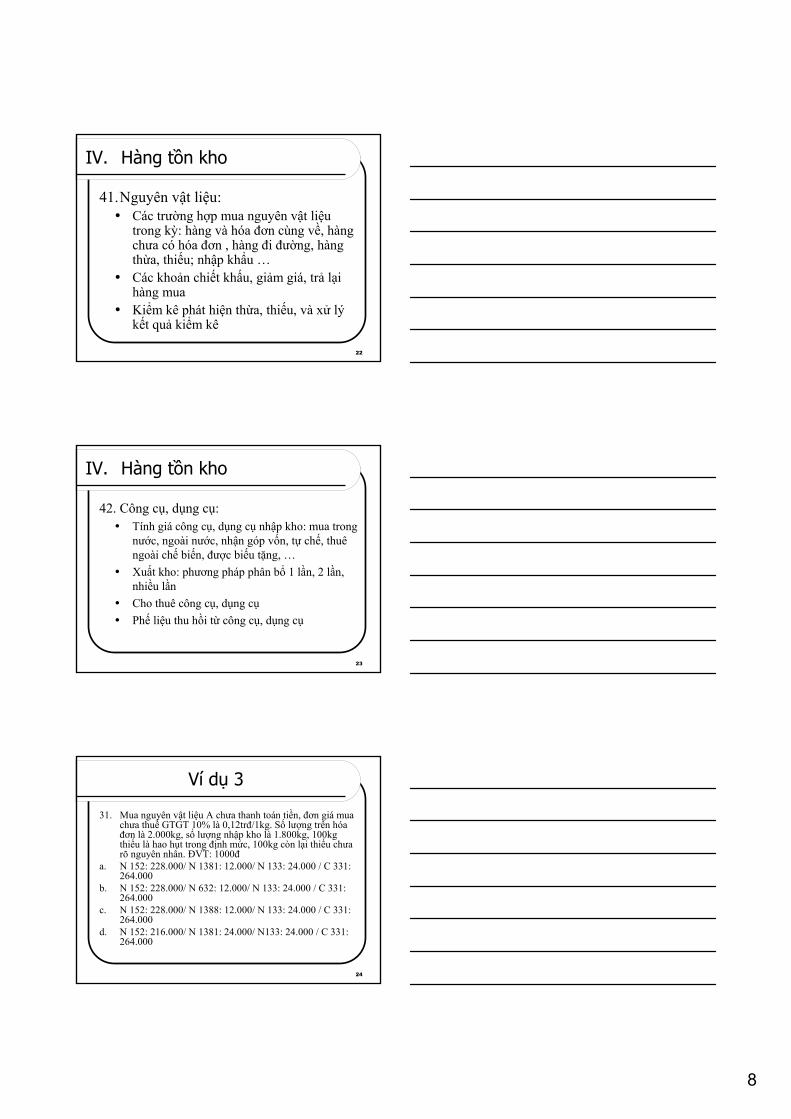

41.Nguyên vật liệu:Các trường hợp mua nguyên vật liệu trong kỳ: hàng và hóa đơn cùng về, hàng chưa có hóa đơn , hàng đi đường, hàng thừa, thiếu; nhập khẩu …Các khoản chiết khấu, giảm giá, trả lại hàng muaKiểm kê phát hiện thừa, thiếu, và xử lý kết quả kiểm kê

23

IV. Hàng tồn kho

42. Công cụ, dụng cụ:Tính giá công cụ, dụng cụ nhập kho: mua trong nước, ngoài nước, nhận góp vốn, tự chế, thuê ngoài chế biến, được biếu tặng, …Xuất kho: phương pháp phân bổ 1 lần, 2 lần, nhiều lầnCho thuê công cụ, dụng cụPhế liệu thu hồi từ công cụ, dụng cụ

24

Ví dụ 3

31. Mua nguyên vật liệu A chưa thanh toán tiền, đơn giá mua chưa thuế GTGT 10% là 0,12trđ/1kg. Số lượng trên hóa đơn là 2.000kg, số lượng nhập kho là 1.800kg, 100kg thiếu là hao hụt trong định mức, 100kg còn lại thiếu chưa rõ nguyên nhân. ĐVT: 1000đ

a. N 152: 228.000/ N 1381: 12.000/ N 133: 24.000 / C 331: 264.000

b. N 152: 228.000/ N 632: 12.000/ N 133: 24.000 / C 331: 264.000

c. N 152: 228.000/ N 1388: 12.000/ N 133: 24.000 / C 331: 264.000

d. N 152: 216.000/ N 1381: 24.000/ N133: 24.000 / C 331: 264.000

9

25

Ví dụ 3

32. Bộ phận bán hàng báo hỏng CCDC trị giá 16trđ (phương pháp phân bổ trong 8kỳ), đã sử dụng được 5 kỳ, phế liệu thu hồi nhập kho 0,8trđ (ĐVT: 1.000đ)

a. N 153: 800/ N 641: 5.200/ C 142: 6.000b. N 152: 800/ N 641: 5.200/ C 142: 6.000c. N 152: 800/ N 811: 5.200/ C 142: 6.000d. N 811: 800 / N641: 5.200/ C 142: 6.000

26

• Số dư đầu kỳ TK 152A là 9.600ngđ (400m)• Ngày Slg Đ/giá T.Tiền• 4/9-N 600m 25ngđ 15.000• V/chuyển 1.200• 8/9-X 500m• 12/9-N 300m 26ngđ 7.800• Bốc vác 180• 18/9-X 600m• 20/9-N 500m 25,68ngđ 12.840• 23/9-X 400m

Ví dụ 3-Câu 3.3

27

Ví dụ 3

33. Giá gốc vật liệu A xuất kho ngày 18/9 nếu Doanh nghiệp tính giá theo phương pháp LIFO là:

a. 15.480ngđ c. 15.960ngđb. 16.080ngđ d. 15.408ngđ

10

28

Ví dụ 3

34. Giá gốc vật liệu A xuất kho ngày 8/9 nếu doanh nghiệp tính giá theo phương pháp bình quân cố định là:

a. 12.900ngđ c. 12.567ngđb. 12.300ngđ d. 12.950ngđ

29

Ví dụ 3

35. Giá gốc vật liệu A xuất kho ngày 23/9 nếu doanh nghiệp tính giá theo phương pháp FIFO là:

a. 10.272ngđ c. 10.548ngđb. 10.456ngđ d. 10.640ngđ

30

Ví dụ 3

36. Giá gốc vật liệu A xuất kho ngày 18/9 nếu doanh nghiệp tính giá theo phương pháp bình quân liên hoàn là:

a. 15.540ngđ c. 15.660ngđb. 15.480ngđ d. 15.591ngđ

11

31

Ví dụ 3

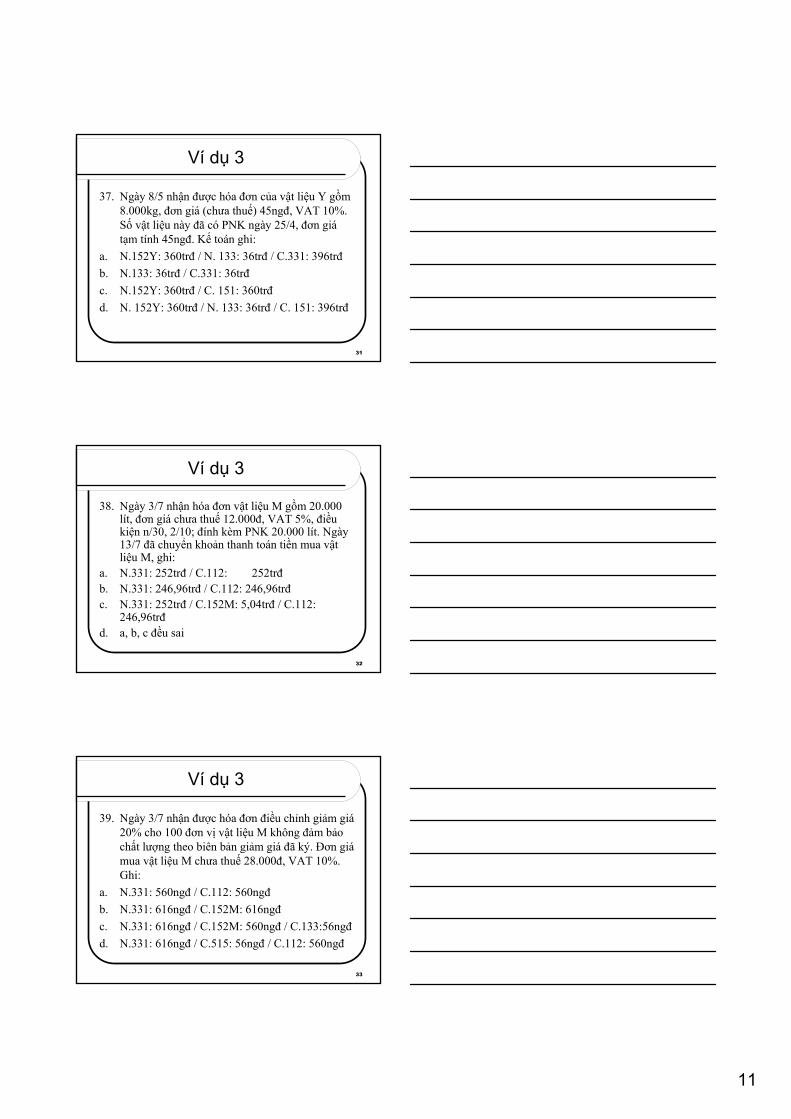

37. Ngày 8/5 nhận được hóa đơn của vật liệu Y gồm 8.000kg, đơn giá (chưa thuế) 45ngđ, VAT 10%. Số vật liệu này đã có PNK ngày 25/4, đơn giátạm tính 45ngđ. Kế toán ghi:

a. N.152Y: 360trđ / N. 133: 36trđ / C.331: 396trđb. N.133: 36trđ / C.331: 36trđc. N.152Y: 360trđ / C. 151: 360trđd. N. 152Y: 360trđ / N. 133: 36trđ / C. 151: 396trđ

32

Ví dụ 3

38. Ngày 3/7 nhận hóa đơn vật liệu M gồm 20.000 lít, đơn giá chưa thuế 12.000đ, VAT 5%, điều kiện n/30, 2/10; đính kèm PNK 20.000 lít. Ngày 13/7 đã chuyển khoản thanh toán tiền mua vật liệu M, ghi:

a. N.331: 252trđ / C.112: 252trđb. N.331: 246,96trđ / C.112: 246,96trđc. N.331: 252trđ / C.152M: 5,04trđ / C.112:

246,96trđd. a, b, c đều sai

33

Ví dụ 3

39. Ngày 3/7 nhận được hóa đơn điều chỉnh giảm giá 20% cho 100 đơn vị vật liệu M không đảm bảo chất lượng theo biên bản giảm giá đã ký. Đơn giámua vật liệu M chưa thuế 28.000đ, VAT 10%. Ghi:

a. N.331: 560ngđ / C.112: 560ngđb. N.331: 616ngđ / C.152M: 616ngđc. N.331: 616ngđ / C.152M: 560ngđ / C.133:56ngđd. N.331: 616ngđ / C.515: 56ngđ / C.112: 560ngđ

12

34

IV. Hàng tồn kho

43. Thành phẩm, hàng hóa:Nhập kho thành phẩm từ sản xuất, nhập kho do mua hàng hóa trong nước, ngoài nướcXuất kho: bán trực tiếp, gửi bán đại lý, bán trảgóp, trả chậm, tiêu thụ nội bộ (tổng công ty, tập đoàn), dùng sản phẩm, hàng hóa trả lương, xuất khẩu sản phẩm, hàng hóa …Phân bổ chi phí mua hàng cho hàng hóa tiêu thụ

35

IV. Hàng tồn kho

44. Hàng gửi bán:Xuất kho gửi bánHàng gửi bán đã xác định tiêu thụNhập lại kho hàng gửi bán chưa tiêu thụ, hoặc đã tiêu thụ

45. Hàng mua đang đi đường:Hàng mua đang đi đường nhập kho trong tháng, giao thẳng cho người mua, đem ký gửi trong tháng

36

IV. Hàng tồn kho

45. Hàng mua đi đường:Hàng mua đi đường đến cuối thángHàng mua đi đường thiếu mất chưa rõ nguyên nhân

46. Dự phòng giảm giá hàng tồn kho:Nguyên tắc lập dự phòng Trích lập dự phòng, lập bổ sung, hoàn nhập dựphòng

13

37

Ví dụ 4

41. Nhập khẩu lô hàng hóa A, trị giá 50.000usd, thuếnhập khẩu 4%, VAT 10%, đã giao ngay cho khách hàng B tại Cảng, tỷ giá tính thuế 20ngđ/1usd. Ghi:

a. N.156A: 1.040trđ / C.331: 1.040trđb. N. 156A: 1.040trđ / C.331: 1.000trđ / C.3333: 40trđc. N.131B: 1.040trđ / C. 331: 1.000trđ / C.3333: 40trđd. N.632: 1.040trđ / C.331: 1.000trđ / C.3333: 40trđ

38

Ví dụ 4

42. Nhận được biên bản ký nhận của khách hàng vềhàng N đã gửi bán theo hóa đơn gồm 1.000 đơn vị, đơn giá chưa thuế 83ngđ, VAT 10%; chấp nhận nhập kho 900 đơn vị. Giá xuất kho 58ngđ/đơn vị.

a. N.131: 91,3trđ / C.511: 83trđ / C.3331: 8,3trđb. N.531: 8,3trđ / N.3331: 0,83trđ / C.131: 9,13trđc. N.632: 52,2trđ / C.157: 52,2trđd. N.1561N: 5,8trđ / C.632: 5,8trđ

39

Ví dụ 4

43. Số dư ngày 31/8 của 1561 là 572trđ, 1562 là 34,32trđ. Trong tháng 9 đã mua hàng nhập kho trịgiá 2.628trđ, hàng giao tay ba trị giá 800trđ. Chi phívận chuyển hàng mua phải trả là 125,68trđ, chi phíbốc vác vào kho 4,2trđ. Giá vốn hàng xuất bán trong tháng là 2.240trđ. Chi phí mua hàng phân bổcho hàng bán ra trong tháng là:

a. 152trđ c. 121,6trđb. 89,6trđ d. 112trđ

14

40

Ví dụ 4

44. Hàng tồn kho được lập dự phòng giảm giákhi:

a. Có đủ chứng minh về nguồn gốc b. Doanh nghiệp được nắm giữ và khai thác

nhằm đem lại lọi ích kinh tế trong tương laic. Giá-trị-thuần-có-thể-thực-hiện-được nhỏ hơn

giá gốcd. Có thông tin về thay đổi giá

41

Ví dụ 4

45. Số dư ngày 31/12 của TK 159 (hàng N) là 36trđ. Mức dự phòng cần lập ngày 31/12 của hàng N là 25trđ, kế toán ghi:

a. N.632 / C.159: 25trđb. N.632 / C.159: 11trđc. N.159 / C.632: 11trđd. N.159 / C.632: 36trđ

42

V. Tài sản cố định và bất động sản đầu tư

51. Kế toán tài sản cố định hữu hình, vô hình:Mua sắm tài sản cố định: mua trong nước, ngoài nướcXây dựng hoàn thànhNhận góp vốn, được cấpĐược biếu tặngThanh lý, nhượng bán tài sản cố định, thiếu mất tài sảnGóp vốn liên doanh, liên kếtTrao đổi tài sản cố định tương tự, không tương tựBút toán chuyển nguồn

15

43

V. Tài sản cố định và bất động sản đầu tư

52. Kế toán tài sản cố định thuê hoạt động:Nhận tài sản thuê, trả lại tài sản thuêTiền thuê tài sản trả định kỳ, trả trước cho nhiều kỳ

53. Kế toán khấu hao tài sản cố định:Các phương pháp trích khấu hao: đường thẳng, số dư giảm dần có điều chỉnh, theo sản lượngNguyên tắc tính khấu hao Ghi bút toán khấu hao

44

V. Tài sản cố định và bất động sản đầu tư

54. Kế toán sửa chữa tài sản cố định:Sửa chữa nhỏSửa chữa lớn:

Trường hợp trích trước chi phí sửa chữa lớn: trích trước, thực chi, xử lý chênh lệch giữa trích trước và thực chiTrường hợp phân bổ dần: chi phí sửa chữa phát sinh, phân bổ chi phí

55. Kế toán nâng cấp tài sản cố định: Chi phí nâng cấp phát sinh, hoàn thànhTrích khấu hao tài sản sau khi nâng cấp

45

Ví dụ 551. Tháng 5, Doanh nghiệp tiến hành xây dựng 1 nhà kho,

chi phí phát sinh bao gồm nguyên vật liệu xuất dùng 30trđ, công cụ xuất dùng 5trđ, chi phí khác bằng tiền 250trđ (đã bao gồm VAT 55trđ). Tháng 6, nhà kho hoàn thành và đưa vào sử dụng, ghi (ĐVT triệu đồng):

a. N 241: 230 / C 211:230b. N 211: 230 / C 2412: 230c. N 211: 285 / C 2412: 285d. N 241: 285 / C 211: 285

16

46

52. Thỏa thuận trao đổi 1 thiết bị sản xuất cũ có nguyên giá 230trđ, đã hao mòn 138trđ, được định giá trao đổi chưa thuế 100trđ; để lấy 1 thiết bị sản xuất mới cùng loại, cógiá trị trao đổi là chưa thuế 180trđ. VAT 10%. Chênh lệch thanh toán bằng tiền gửi ngân hàng. Kế toán ghi:

a. N.2141: 138trđ / N.211: 92trđ / C. 211: 230trđb. N.2141: 138trđ / N.811: 92trđ / C.211: 230trđc. N.211: 180trđ / N. 133: 18trđ / C.131: 198trđd. Cả a, b, c đều sai.

Ví dụ 5

47

Ví dụ 5

53. Thiết bị A có nguyên giá 420trđ, thời gian sửdụng dự kiến 10 năm, khấu hao đường thẳng. Hao mòn lũy kế của thiết bị 147trđ. Trong kỳ Xínghiệp sửa chữa và nâng cấp thiết bị A, chi phí chưa thuế 124,8trđ, VAT 10%, làm kéo dài thời gian hữu dụng 2 năm. Mức khấu hao trung bình tháng của thiết bị sau khi nâng cấp là:

a. 5,34trđ c. 2,98trđb. 2,76trđ d. 3,9trđ

48

54. Số dư ngày 30/11 của TK 335SCL là 24,8trđ. Trong tháng 12, có thuê ngoài sửa chữa lớn 1 thiết bị sản xuất giá chưa thuế 23trđ, VAT 10%. Cuối niên độ đã xử lý chênh lệch về chi phí sửa chữa lớn trích trước, ghi:

a. N.335SCL: 23trđ / C.2413: 23trđb. N.335SCL: 1,8trđ / C.627: 1,8trđc. N.627: 1,8trđ / C. 335SCL: 1,8trđd. N.335SCL: 25,3trđ / C.331: 25,3trđ

Ví dụ 5

17

49

Ví dụ 5

55. Số dư ngày 31/5 của TK 211 là 3.690trđ, gồm Tài sản cố định của phân xưởng 2.700trđ, tỷ lệ khấu hao đường thẳng 8%, tài sản cố định của P.Ban 990trđ, tỷ lệ khấu hao đường thẳng 5%. Ngày 10/6 trao đổi 1 thiết bị văn phòng, có nguyên giá 72trđ, đã hao mòn 28trđ (được định giá trao đổi chưa thuế 36trđ, VAT 10%), để lấy 1 thiết bị sản xuất có giá trao đổi chưa thuế 126trđ, VAT 10%, đưa vào sử dụng ngày 16/6, khấu hao đường thẳng, thời gian 10 năm. Chênh lệch thanh toán bằng chuyển khoản. Chi phí lắp đặt chi bằng tiền mặt là 1trđ.

● Sử dụng số liệu trên để trả lời các câu sau:

50

Câu 5.5

551.Mức trích khấu hao trong tháng 6 tại mỗi nơi sử dụng ghi:

a. N.627: 216,525trđ / N.642: 49,29trđ / C.2141: 265,815trđ

b. N.627: 19,05trđ / N.642: 3,825trđ / C.2141: 22,875trđc. N.627: 18,315trđ / N.642: 4,125trđ / C.2141: 22,44trđd. N.627: 18,525trđ / N.642: 3,915trđ / C.2141: 22,44trđ

51

Câu 5.5

552.Thiết bị quản lý đem trao đổi lấy thiết bị sản xuất, ghi:

a. N.2141: 28trđ / N.811: 44trđ / C.211: 72trđb. N.2141: 28,09trđ / N.811: 43,91trđ / C.211:

72trđc. N.2141: 28trđ / N.211: 44trđ / C.211: 72trđd. N.2141: 28,3trđ / N.811:43,7trđ / C.211: 72trđ

18

52

Câu 5.5

553.Chênh lệch do trao đổi thanh toán bằng tiền gửi ngân hàng, ghi:

a. N.112: 89trđ / C.131: 89trđb. N.131: 97,9trđ / C.112: 97,9trđc. N.112: 93,5trđ / C.131: 93,5trđd. N.131: 98,9trd / C.112: 98,9trđ

53

Ví dụ 5

56. Xí nghiệp M ký hợp đồng cho thuê máy móc sản xuất, giá cho thuê (chưa thuế) 13trđ/tháng, VAT 10%, thu tiền 6 tháng 1 lần. Đã giao máy cho bên thuê, và thu tiền đợt 1. Đã nhận giấy báo NH. Ghi:

a. N.112: 85,8trđ / C.5113: 78trđ / C.33311: 7,8trđb. N.142: 85,8trđ / C.5113: 78trđ / C.33311: 7,8trđc. N.142: 78trđ / N.133: 7,8trđ / C.112: 85,8trđd. N.112: 85,8trđ / C.33311: 7,8trđ / C.3387: 78trđ

54

Ví dụ 557. Nhập khẩu máy Y dùng tại phân xưởng sản xuất trị giá

42.000usd, thuế nhập khẩu 5%, thuế tiêu thụ đặc biệt 20%, VAT 10%. Tỷ giá tính thuế 20ngđ. Chi phí thủ tục nhập khẩu đã chi bằng tiền mặt 14.670ngđ (bao gồm VAT 1.230ngđ). Chi phí vận chuyển về Xí nghiệp 2.000ngđ. Chi phí đăng bạ 400ngđ. Tài sản đưa vào sửdụng ngày 12/6, khấu hao đường thẳng, thời gian sửdụng 10 năm. Mức khấu hao trung bình tháng của máy Y là:

a. 8.750ngđ c. 8.820ngđb. 8.882ngđ d. 8.952ngđ

19

55

Ví dụ 5

58. Nhập khẩu máy Y dùng tại phân xưởng sản xuất trị giá42.000usd, thuế nhập khẩu 5%, thuế tiêu thụ đặc biệt 20%, VAT 10%. Tỷ giá tính thuế 20ngđ. Chi phí thủ tục nhập khẩu đã chi bằng tiền mặt 14.670ngđ (bao gồm VAT 1.230ngđ). Chi phí vận chuyển về Xí nghiệp 2.000ngđ. Chi phí đăng bạ 400ngđ. Tài sản đưa vào sửdụng ngày 12/6, khấu hao đường thẳng, thời gian sửdụng 10 năm. Mức trích khấu hao tháng 6 của máy Y là:

a. 5.669,6ngđ c. 5.292ngđb. 5.371,2ngđ d. 5.250ngđ

56

VI. Đầu tư tài chính

Đầu tư chứng khoán: ngắn hạn, dài hạnĐầu tư vào công ty liên kết, liên doanh (hình thức cơ sở kinh doanh đồng kiểm soát), công ty conCho vay vốn, gửi tiết kiệm có kỳ hạnDự phòng giảm giá đầu tư tài chánh: ngắn hạn, dài hạn

57

Ví dụ 661. Số dư ngày 30/9 của TK 1211 là 585,6trđ (32.000

cổ phần G). Trong quý IV đã bán 20.000 cổ phần G, giá bán 0,0186trđ/cp. Đã nhận giấy báo NH và bịtrừ ngay phí phục vụ bằng 0,5% giá bán. Kế toán ghi:

a. N.1121: 366trđ / N.635: 4,14trđ / C.1211: 370,14trđb. N.1121: 370,14trđ / C. 515: 370,14trđ và N.635:

366trđ / C.1211: 366trđc. N.1121: 370,14trđ / C.1211: 366trđ / C.515: 4,14trđd. N.1121: 372trđ / N.635: 1,86trđ / C.1211: 366trđ /

C.515: 7,86trđ

20

58

Ví dụ 662. Mua 2.500.000cp trong số 12.500.000cp đang lưu

hành của Công ty Y, mệnh giá 10ngđ, giá mua 12,4ngđ, phí NH 0,2%. Đã nhận giấy báo NH, ghi:

a. N.1211: 31.062trđ / C.1121: 31.062trđb. N.223: 31.062trđ / C.1121: 31.062trđc. N.223: 31.000trđ / N.635: 62trđ / C.1211: 31.062trđd. N.228: 31.000trđ / N.635: 62trđ / C.1211: 31.062trđ

59

Ví dụ 663. Ba Công ty A, B, C cùng góp vốn hình thành

Xí nghiệp J hạch toán độc lập chịu sự đồng kiểm soát của các bên đầu tư, vốn hoạt động là 8.000trđ. Theo hợp đồng liên doanh, A tham gia 40%, có quyền kiểm soát; B tham gia 35%, có quyền kiểm soát; và C tham gia 25%, không có quyền kiểm soát.

60

Câu 6.3631. Công ty B góp vốn bằng 1 căn nhà, sẽ dùng làm văn phòng

giao dịch cho Xí nghiệp J, có nguyên giá 3.600trđ, đã khấu hao 760trđ. Kế toán Công ty B ghi sổ:

a. N.2141: 760trđ / N.222: 3.600trđ / C.211: 2.800trđ / C.711: 1.560trđ

b. N.2141: 760trđ / N.222: 3.600trđ /C.211: 2.800trđ / C.515: 1.560trđ

c. N.2141: 760trđ / N.222: 2.800trđ / N.635: 40trđ / C.211: 3.600trđ

d. N.2141: 760trđ / N.222: 2.800trđ / N.811: 40trđ / C.211: 3.600trđ

21

61

Câu 6.3632.Công ty C góp vốn bằng hàng hóa có giá gốc

1.890trđ. Kế toán Công ty C ghi:a. N.222: 2.000trđ / C.156: 1.890trđ / C.711: 110trđb. N.222: 2.000trđ / C.156: 1.890trđ / C.515: 110trđc. N.223: 2.000trđ / C.156: 1890trđ / C.711: 110trđd. N.223: 2.000trđ / C.156: 1.890trđ / C.515: 110trđ

62

Câu 6.3633.Khi nhận vốn góp bằng tiền của A, bằng nhà văn

phòng của B, bằng hàng hóa của C, kế toán Xínghiệp liên doanh J ghi:

a. N.211: 3.600trđ / N.112: 3.200trđ / N.156: 1.890trđ / C.411: 8.690trđ

b. N.211: 3.600trđ / N.112: 3.200trđ / N.156: 1.890trđ / C.222: 8.690trđ

c. N.211: 2.800trđ / N.112: 3.200trđ / N.156: 2.000trđ / C.411: 8.000trđ

d. N.211: 2.800trđ / N.112: 3.200trđ / N.156: 2.000trđ / C.222: 8.000trđ

63

Ví dụ 664. Ngày 15/6 thu nợ khách hàng B 660trđ, đã

chuyển khoản gửi định kỳ 1 tuần vào NH, lãi suất 6%. Kế toán ghi:

a. N.1121: 660trđ / C.131: 660trđb. N.2288: 660trđ / C.131: 660trđc. N.1281: 660trđ / C.131: 660trđd. N.1121: 660,762trđ / C.515: 0,762trđ /

C.131: 660trđ

22

64

VII.Nợ phải trả

71.Phải trả người bán:Mua tài sản, vật tư, hàng hóa, … theo phương thức trả chậmChiết khấu thanh toán, chiết khấu thương mại, giảm giá hàng mua Xử lý nợ không ai đòiTrả trước tiền mua hàng

65

VII.Nợ phải trả

72.Thuế và các khoản phải nộp Ngân sách:Thuế xuất – nhập khẩuThuế tiêu thụ đặc biệtThuế thu nhập doanh nghiệp hiện hànhThuế GTGT khấu trừ: đầu vào, đầu ra, VAT của hàng nhập khẩu, ghi nhận VAT được khấu trừ

66

Ví dụ 771. Doanh nghiệp tạm tính thuế thu nhập doanh

nghiệp phải nộp là 20a. N 8211 / C 3334: 20b. N 3334 / C 111: 20c. N 8211 / C 331: 20d. N 3334 / C 8211: 20

23

67

Ví dụ 772. Doanh nghiệp nhận được 45.000.000đ thuế

GTGT được NS hoàn lại bằng chuyển khoản (ĐVT: 1.000đ)

a. N 112: 45.000 / C 333: 45.000b. N 112: 45.000 / C 711: 45.000c. N 112: 45.000 / C 133: 45.000d. N 112: 45.000 / C 511: 45.000

68

Ví dụ 773. Ngày 10/5 nhận được hóa đơn hàng hóa A đã nhập

kho gồm 32.000 đơn vị, đơn giá chưa thuế 18,5ngđ, VAT 10%, điều kiện n/30, 2/10, 1/15. Ngày 25/5 đã chuyển khoản thanh toán tiền mua hàng hóa A, đã nhận giấy báo NH. Ghi:

a. N.331: 651,2trđ / C.515: 5,92trđ / C.112: 645,28trđb. N.331: 651,2trđ / C.515: 11,84trđ / C.112:639,36trđc. N.331: 651,2trđ / C.156: 5,92trđ / C.112: 645,28trđd. N.331: 651,2trđ / C.156: 11,84trđ / C.112:639,36trđ

69

Ví dụ 774. Số dư ngày 31/10 của TK133 là 12trđ. Trong tháng 11, đã

mua vào hàng hóa trị giá chưa thuế 2.840trđ, VAT 10%, dịch vụ trị giá chưa thuế 936trđ, VAT 10%, dịch vụ trị giá chưa thuế 324trđ, VAT 5%. Đồng thời đã bán hàng hóa trịgiá chưa thuế 3.860trđ, VAT 10%, có nhận trả lại hàng hóa đã bán trị giá chưa thuế 123trđ, VAT 10%. Cuối tháng đã tính thuế được khấu trừ trong tháng 11, ghi:

a. N.133 / C.33311: 373,7trđb. N.133 / C.33311: 386trđc. N.33311 / C.133: 373,7trđd. N.33311 / C.133: 386trđ

24

70

VII.Nợ phải trả73. Phải trả người lao động:

Tiền lương, tiền thưởng: phải trả, đã trảTrợ cấp BHXH: hình thành, thực chi, nhận hoàn lại bảo hiểm xã hội đã chi hộLương phép công nhân trực tiếp:_ Trường hợp trích trước lương phép: trích trước, thực chi_ Trường hợp không trích trướcCác khoản khấu trừ lương: BHXH, BHYT, BHTN, đòi bồi thường, tạm ứng thừa, …Trợ cấp mất việc làm

71

Ví dụ 8● Xí nghiệp A thực hiện trích trước lương phép

của công nhân sản xuất, theo tỷ lệ 2,5% tiền lương chính. Tổng hợp bảng thanh toán lương tháng 6, phải trả công nhân sản xuất trực tiếp 36trđ (bao gồm lương phép 4trđ), công nhân phục vụ sản xuất 9trđ, nhân viên quản lý phân xưởng 11trđ, nhân viên phòng ban 13trđ (bao gồm lương phép 2trđ).

72

81. Phân bổ tiền lương phải trả trong tháng, ghi:a. N.622: 36trđ / N.627: 9trđ / N.642: 24trđ / C.334:

69trđb. N.622: 32trđ / N.627: 9trđ / N.642: 22trđ / N.335LP:

6trđ / C.69trđc. N.622: 32trđ / N.627: 9trđ / N.642: 24trđ / N.335LP:

4trđ / C.334: 69trđd. N.622: 32trđ / N.627: 20trđ / N.642: 13trđ /

N.335LP: 4trđ / C.334: 69trđ

Ví dụ 8 (tt)

25

73

Ví dụ 882. Các khoản theo lương theo chế độ hiện hành:a. N.622: 7,04trđ / N.627: 1,98trđ / N.642: 4,84trđ /

N.334: 5,865trđ / N. 335LP: 1,32trđ / C.338: 21,045trđ

b. N.622: 7,92trđ / N.627: 4,4trđ / N.642:2,86trđ / N.334: 5,865trđ / C.338: 21,045trđ

c. N.622: 7,92trđ / N.627: 1,98trđ / N.642: 5,28trđ / N.334: 5,865trđ / C.338: 21,045trđ

d. N.622: 7,04trđ / N.627: 4,4trđ / N.642: 2,42trđ / N.334: 5,865trđ / C.338: 21,045trđ

74

Ví dụ 8 (tt)83. Trích trước tiền lương phép trong tháng, ghi:a. N.622: 0,8trđ / C.335: 0,8trđb. N.622: 1,575trđ / C.335: 1,575trđc. N.622: 0,9trđ / N.642: 0,325trđ / C.335:

1,225trđd. N.622: 0,8trđ / N.642:0,275trđ / C.335:

1,075trđ

75

VII.Nợ phải trả74. Chi phí phải trả:

Trích trước: chi phí sửa chữa lớn, lương phép, chi phí đi vayThực chi

75. Phải trả, phải nộp khác:Tài sản thừa chờ giải quyếtCác khoản hình thành theo lương (bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn)Doanh thu chưa thực hiệnNhận ký quỹ, ký cược ngắn hạn

26

76

Ví dụ 991. Kết quả kiểm kê vật liệu ngày 31/12 như sau:● Loại số k/kê sổ sách %hao hụt Đơn giá ● A 4.300m 4.500m 0,5% 61ngđ● B 2.500kg 2.520kg 0,2% 35ngđ● Tổng mức luân chuyển trong kỳ của A là 54.000m, của B là

48.000kg. Kết quả kiểm kê vật liệu A ghi:a. N.1381: 12.200ngđ / C.152A: 12.200ngđb. N.632: 5.612ngđ / N.1381: 6.588ngđ / C.52A: 12.200ngđc. N.632: 6.588ngđ / N.1381: 5.612ngđ / C.152A: 12.200ngđd. N.632: 12.200ngđ / C.152A: 12.200ngđ

77

Ví dụ 9 (tt)

92. Kết quả kiểm kê vật liệu ngày 31/12 như sau:● Loại số k/kê sổ sách %hao hụt Đơn giá ● A 4.300m 4.500m 0,5% 61ngđ● B 2.500kg 2.520kg 0,2% 35ngđ● Tổng mức luân chuyển trong kỳ của A là 54.000m, của B là 48.000kg.

Kết quả kiểm kê vật liệu B ghi:

a. N.632: 700ngđ / C.152B: 700ngđb. N.632: 5.040ngđ / C.152B: 5.040ngđc. N.632: 5.040ngđ / N.1381: 4.340ngđ / C.152B: 9.380ngđd. N.1381: 5.040ngđ / C.152B: 5.040ngđ

78

VII.Nợ phải trả76. Nợ ngắn hạn, dài hạn:

Vay ngắn hạn: trả lãi trước, trả lãi định kỳ, trả lãi khi đáo hạnVay dài hạn: nợ gốc trả 1 lần, nợ gốc được tính cho từng kỳ thanh toán trong thời hạn nợChi phí đi vay: tính vào chi phí sản xuất-kinh doanh, được vốn hóaNợ dài hạn: thuê tài chánhTrái phiếu phát hành: chi phí phát hành, nhận nợ do phát hành, trả nợ gốc khi đến hạn

27

79

VIII. Vốn chủ sở hữu

Tăng, giảm vốn kinh doanh Cổ phiếu quỹChênh lệch tỷ giá hối đoáiLợi nhuận chưa phân phốiQuỹ đầu tư phát triểnQuỹ dự phòng tài chánh

80

IX. Các giao dịch ngoại tệ

Phương pháp kế toán ngoại tệ:_ Theo tỷ giá thực tế_ Tính tỷ giá ghi sổ theo phương pháp

FIFO, LIFO, bình quân cố định, đích danh_ Xử lý chênh lệch tỷ giá ở doanh nghiệp đang trong giai đoạn sản xuất-kinh doanh (kể cả doanh nghiệp có hoạt động xây dựng cơ bản)

81

Ví dụo Doanh nghiệp nhập kho nguyên vật liệu trị giá

1.000usd, chưa thanh toán tiền. Tỷ giá BQLNH là 20.000đ/1usd, tỷ giá xuất ngoại tệ là 19.000đ/1usd. Kế toán ghi: (ĐVT: 1.000đ)

a. N 152: 20.000 / C 331: 20.000b. N 152: 19.000 / N 635: 1.000 / C 331: 20.000c. N 152: 20.000 / C 515: 1.000 / C 331: 19.000d. N 152: 19.000 / C 331: 19.000

28

82

X. Tập hợp chi phí sản xuất vàtính giá thành sản phẩm

101.Tập hợp chi phí nguyên vật liệu trực tiếp

Xuất kho nguyên vật liệu vào sản xuấtMua nguyên vật liệu dùng ngay vào sản xuất Nguyên vật liệu dùng không hết trả lại kho, để tại phân xưởng Chi phí nguyên vật liệu trực tiếp vượt mức bình thường

83

X. Tập hợp chi phí sản xuất vàtính giá thành sản phẩm

102.Tập hợp chi phí nhân công trực tiếp:Lương, phụ cấp và khoản trích theo lương của công nhân trực tiếpTrích trước tiền lương phépChi phí nhân công vượt mức bình thường

103.Tập hợp chi phí sản xuất chung:Chi phí nhân viên phân xưởngChi phí vật liệu, công cụChi phí khác phát sinh tại phân xưởng

84

103.Chi phí sản xuất chung:Chi phí sản xuất chung cố định không được phân bổ vào giá thành sản xuất trường hợp mức sản xuất thực tế thấp hơn mức công suất bình thường

104.Chi phí thiệt hại trong sản xuất:Thiệt hại về sản phẩm hỏng (trong định mức, trên định mức)Thiệt hại ngừng sản xuất (có kế hoạch, ngoài kế hoạch)

X. Tập hợp chi phí sản xuất vàtính giá thành sản phẩm

29

85

X. Tập hợp CPSX và tính giáthành sản phẩm

105.Tổng hợp chi phí sản xuất 106.Đánh giá sản phẩm dở dang:

Theo chi phí nguyên vật liệu trực tiếpTheo sản lượng tương đươngTheo chi phí định mức

107.Tính giá thành: giản đơn, loại trừ chi phí sản phẩm phụ, hệ số, tỷ lệ, đơn đặt hàng

86

XI. Doanh thu – Chi phí – Kết quảkinh doanh

• Doanh thu và thu nhập: doanh thu bán hàng và cung cấp dịch vụ, doanh thu nội bộ, doanh thu tài chánh, thu nhập khácGhi doanh thu các trường hợp: bán trực tiếp, gửi bán đại lý, bán trả góp, trả chậm, tiêu thụ nội bộ (tổng công ty, tập đoàn), dùng sản phẩm, hàng hóa trả lương, xuất khẩu sản phẩm, hàng hóa …Các trường hợp phát sinh thu nhập khác: bán, thanh lý tài sản cố định, được bồi thường, …

87

Các khoản giảm doanh thu: chiết khấu thương mại, giảm giá hàng bán, hàng bán trả lại, thuếxuất khẩu, thuế tiêu thụ đặc biệt.

• Chi phí: chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chánh, chi phí khác, chi phí thuế thu nhập hiện hành

• Kết quả kinh doanh

XI. Doanh thu – Chi phí – Kết quả kinh doanh

30

88

Ví dụ

• Doanh nghiệp bán thanh lý hàng hóa A, chi phí quảng cáo để thanh lý hàng A là 500, chưa VAT 10%, đơn vị đã trả bằng tiền mặt. Kế toán ghi:

a. N 811: 500 / N 133: 50 / C 111: 550b. N 642: 500 / N 133: 50 / C 111: 550c. N 641: 500 / N 133: 50 / C 111: 550d. N 156: 500 / N 133: 50 / C 111: 550

89

XII.Báo cáo tài chánh

Bảng cân đối kế toán Báo cáo Kết quả kinh doanh Báo cáo lưu chuyển tiềnBản thuyết minh báo cáo tài chánh

![[123doc.vn] - KIEN TRUC MAY TINH - Mot So Kien Truc Tap Lenh](https://img.dokumen.tips/doc/110x75/55cf9752550346d03390fd26/123docvn-kien-truc-may-tinh-mot-so-kien-truc-tap-lenh.jpg)