Embed Size (px)

Citation preview

ATELIER DE FORMA TION DES TRA VAILLEURS DE SUCAF

du lundi 20 au mardi 21 avril 2009 au complexe sucrier de FERKE II

Thème : LE SALAIREM. SIDIBE

Consultant Expert en Système de

Salaires Cel : 07-99-39-62

Organisé par la FESACI

CONFERENCIER

I- LES CHARGES DU PERSONNEL

1. Présentation Le personnel de l'entreprise est l'ensemble des personnes qui, se plaçant sous la direction et l'autorité du chef de l'entreprise, apportent leur travail.Au regard du Droit Fiscal, le personnel comprend toutes personnes pour lesquels est établit un bulletin de paie et qui figurent sur la déclaration individuelles des salaires annuelles (DISA) et l'état des salaires et des rémunérations assimilées (Déclarations CDIR 301). Le personnel de l'entreprise est donc lié à celle-ci par un contrat de travail. Les critères sont :• Une activité professionnelle• La subordination• La rémunération

2. Les charges du personnel

2-1- Le salaire

L'article 31-2 du code de travail de janvier 1995 stipule que pour un même travail ou un travail de valeur égale, l'employeur est tenu d'assurer l'égalité de rémunération entre les salariés quels que soient leur sexe, leur âge, leur ascendance nationale, leur race, leur religion, leur opinions politique, religieuses, leur origine sociale, leur appartenance ou non à un syndicat.

2-2- Les taxes FDFPL'employeur supporte également pour le personnel des taxes liées à la formation

(apprentissage formation continue) au Fond pour le Développement de la formation Professionnelle.

2-3- Les cotisations CNPS L'employeur cotise également à laCNPS pour le compte de son employé.

• Une retraite• Les prestations Familiales (PF)• Les accidents de travails (AT) ou maladie professionnelle (MP). 2-4- Autres charges

2-4-1- Frais funéraires Art 42 de la CCI fait obligation à l'employeur de verser aux héritiers de l'employerdéfunt, une indemnité titre de participation aux frais funéraires.

2-4-2- Allocations

L'employeur peut également participer aux activités syndicales à l'association des employés en allumant une certaine somme.

II- LES IMPACTS FISC AUX ET SOCIAUX 1- Le

salaire

1-1- Les éléments Constitutifs du salaire

• Le salaire de base Appelé également salaire catégoriel ou salaire contractuel (cas d'un expatrié). Il représente salaire fixé selon le barème des salaires. Ce barème fixé de commun accord avec le patronat les représentants des employés (les syndicats) avec l'arbitrage de l'Etats pour assurer un équilibre dans les fonctions des différents corps de métiers.

1

Le Salaires Minimum Interprofessionnel Garanti (SMIG) est de 36607 ou le SalairesMinimum Agricole Garanti (SMAG).

• Le sursalaire

Le sursalaire est l'excédent du salaire catégorie versée par l'employeur à l'employé. Il est également appelé "majoration individuelle".

• La prime de gratification Appelé également prime de fin d'année, elle est prévue par la CCI en son article 53. Cette prime est allouée aux personnels ayant effectué 12 mois (1 an) de travail effectif à un taux minimum de 75% du salaire catégoriel.En ce qui concerne les employés totalisants une présence inférieur à 12 mois, ellesera calculée au prorata temporis.

Exemple 1 : M. Konan est agent de maîtrise. Il a été embauché depuis le 10/04/1986par la société SIFCAO.Son salaire catégoriel fin décembre 2008 est de 280.000.Travail demandé Calculez sa prime de gratification

Exemple 2 :M. Digbeu est cadre, il a été embauché par la société SIFCAO le 17/18/2008Son salaire catégoriel est de 380.000Travail demandé Calculez sa prime de gratification

• Prime d'ancienneté (Art 55 du CCI)Cette prime est allouée aux employés ayant effectué 24 mois de travail effectif.Ce taux de 2%. 24 mois de travail effectif et 1% de majoration à chaque 12 mois supplémentaire.Elle est calculée sur la base du salaire catégorielExemple : M. Konan est agent de maîtrise. Il a été embauché par la société SICA le 17/ 08/1993.Sur salaire catégoriel fin Mars 2008 est de 240.000Travail demandé Calculez sa prime d'ancienneté.

• La Prime d'expatriation (Art 57 du CCI)Cette prime est allouée aux employés expatriés ou qui détiennent un contrat d'expatriation. Selon l'art 57 du CCI, une indemnité d'expatriation destinée à de dommager un salarié des dépenses et risques supplémentaires auxquels l'expose savenu en Côte d'Ivoire est acquise à tant travailleur recruté hors du territoire de la république de Côte d'Ivoire et déplacé de sa résidence habituelle par le fait de son employeur. Selon la Doctrine fiscale (1996-2002) page 80, sont considérés comme expatriés, les salariés dont la situation répond aux critères ci après :

1- critère de qualification2- critère tenant au contrat de travail3- Critère tenant à la nationalité au condition de la

rémunération Cette prime est égale à 40% du salaire contractuel.2

• Allocations Les allocations sont constituées par les primes et les indemnités inhérentes à la fonction. Nous pouvons citer à titre d'exemple.

• Indemnité ou prime de fonction• Indemnité de transport• Prime de panier• Indemnité de responsabilité• Indemnité de représentation• Indemnité de mission• Indemnité de blanchissage• Indemnité de salisure• Prime d'outillage• Prime d'assiduité• Indemnité de lait• Indemnité caisse• Prime de diplôme• Indemnité de véhicule• Etc... Les employeurs peuvent allouer également

d'autres primes et indemnités que nous été cité.

• Les heures supplémentaires 4.1.3.

REMUNERATION DES HEURES CHOMEES DES JOURS FERIES(DÉCRET N°96-205 DU 07 MARS 1996)

* 2 jours fériés chômés et payés "JFPC" (Code du travail 1995, art 24.2)

• Jour de la fête national• 1er mai, fête du travail

Le chômage des JFPC obligatoires pour l'ensemble du personnel occupé dansles établissements de toute nature : Agricoles industries et commerciaux ; àl'exception toutefois des établissements ou services qui, en raison de la naturede leur activité ne peuvent interrompre le travail (décret n° 96-205 art 3-ler.)

• 14 jours fériés et chômage "JCF" : le 1er janvier, le lundi de paques, le joursde l'Ascension ; le lundi de la Pentecôte, la fête de fin du ramadan (aïd-el-fitr),la fête de tabaski (Aïd-el-kébir), le 15 août fête de l'Assomption, le 1er

novembre fête de la Toussaint, le 15 novembre journée nationale de la paix, le25 décembre fête de Noël, le lendemain de nuit du destin (lailatou-kadr) ; lelendemain de l'anniversaire de la naissance du prophète Mahomet(maouloud) ; le lendemain de la fête national ou de la fête du travail chaquefois que ladite fête tombe un dimanche, le 7 décembre jour anniversaire dudécès du président Houphouët Boigny (férié 7 décembre 2000 inclus).

a) Travailleurs payés à l'heure, à la journée ou au rendement :- Pour les jours fériés chômés payés "JFCP" les travailleurs ont droits a

une indemnité égale au salaire qu'ils sont perdu du fait de ce chômage(décret 96-205 du7mars!996, art3-2e).

- Pour les jours fériés chômés "JCF" (jour férié chômé non paye) :aucune indemnité n'est due au travailleur.

b) Travailleurs mensuels Pas d'indemnité. Pas de réduction de salaire. Le chômage d'un jour férié qu'il soitdit "payé" ou non n'a aucun incident sur le salaire payé en fin de mois.

1.2. Rémunération des heures travaillées pendant un jour férié

- Pour les 2 jours fériés chômés payés :Le travail n'est admis que pour les établissements ou services qui en raison de la nature de leur activité ne peuvent interrompre le travail.

Exemple :- Les services d'exploitation de la SOTRA

Les agences et escales des compagnies aériennes, maritimes etc.- Pour les jours simplement fériés chômés : la loi ne rend pas obligatoire le

chômage. Pendant les jours chômés, payés ou non, est interdit tout travail :- d'enfants de moins de 18 ans

de femmes sauf si d'une part les intéressées donnent leur accord, et d'autre part l'établissement fait partie de ceux qui ne peuvent interrompre leur travail.

Sous réserve des observateurs ci-dessus, la rémunération des heures travaillées pendant unjour férié se fait de la façon ci-après :

a) Travailleurs payés à la journée ou au rendement - Pour les JFCP, majoration de 100% salaire correspondant au travail

effectué ce jour plus une indemnité égale au montant dudit salaire (décret n°96-205 ; art 3-2e).

- Pour les jours simplement fériés : salaire correspondant à l'horaire de travail ^salaire au tarif normal) (décret n°96-205, art 4.)

b) Travailleurs mensuels Pour les JFCP : heures payées au tarif normal en sus de leur salaire mensuel.

- Pour les jours simplement fériés : les heures travaillées ne sont pas expressément

rémunérées.Le salarié perçoit son salaire mensuel normal (décret n° 96-205, art 4). N.B :

Les heures travaillées pendant un jour férié ne tombent pas mécaniquement enheures supplémentaires. Elles seraient rémunérées en heures supplémentaires sielles satisfassent aux conditions d'heures supplémentaires. Les heures réaliséespendant les JFCP même si non supplémentaires bénéficient d'un supplément derémunération, nous les nommons HEURES SUPPLEMENTAIRES.

Nous qualifions également d'heure supplémentée, l'heure nonsupplémentaire, réalisée au-delà de la durée journalière normale de l'entreprise :l'heure en question est rémunérée au taux normal (décret n° 96-203, art 16) et vienten sus du salaire mensuel.

1.3. Rémunération des heures récupérées

La récupération des heures perdues un jour férié se fait par une prolongationde la durée journalière de travail habituellement applicable au personnel.L'employeur ne peut dépasser 2 heures pas jour (décret n°96-203, art 19 et 20).

L'employeur doit simplement informer l'inspecteur du travail de sonintention de récupérer les heures chômées d'un jour férié.

Les heures récupérées, sont payés au tarif normal qu'il s 'agisse d'un mensuelou un journalier.

CONTROLE DE CONNAISSANCES

Travailleur

mensuel (A)

Travailleur payé

l'heure, à la

journée au

rendement (B)Les heures chômées les jours fériés sont-elles rémunérées ?

1.1 Jour férié chômé payé1.2 Jour simplement férié

A quel tarif sontpayées les heures travaillées pendant un jourférié ?

2.1 Jour férié chômé et payé2.2 Jour simplement férié

A quel tarif est payée récupération del'heure chôméependant les jours fériés

3.1 Jour férié chômé payé3.2 Jour simplement férié

1.4. Rémunérations des heures supplémentaires

L'article 21-2 du code de travail de janvier 1995 et article 5 du décret n° 96-203 du 7 mars 1996 relatif à la durée du travail stipulent que la duréehebdomadaire du travail ne peut excéder :

40 heures pour les entreprises NON AGRICOLES- 48 heures pour les entreprises agricoles dans la limite de 2.400 heures

par an. Cette durée 1 égale peut être dépassée par application des règles relaves aux équivalences ci-après, aux heures supplémentaires, à la récupération des heurs de travail perdues et aux dérogations à la journée de travailL'article 2 du Décret suscité autorise les entreprises à appliquer à leurpersonnel effectuant un travail discontinu ou intermittent impliquant despériodes creuses à leur poste de travail, une durée hebdomadaire de présenceplus longue considérée comme équivalente aux durée de 40 h ou 48 h.

Ces durées équivalentes sont toutefois plafonnées à :- 44 heures pour les entreprises non agricoles- 44 heures pour les exploitations agricoles- 44 heures pour le personnel domestiques et le personnel de

gardiennage. Pour ce type de personnel les heures supplémentaires sont comptées au-delà de la durée hebdomadaire considérée comme équivalente.

Exemple : les officines de pharmacie relèvent de la durée hebdomadaire de 24 heures. Toute heure effectuée au-delà de 24 heures est considérée comme heure supplémentaires.

Pour le calcul de la durée hebdomadaire, les heures chôméesdes 2 jours fériés légaux (fête National et fête de travail) sontconsidérées comme heures effectuées dans la semaine à prendreen compte pour le décompte des heures supplémentaires.

a) Détermination des heures supplémentaires

Traditionnellement c'est dans le cadre de la semaine qu'ilfaut apprécier si des heures supplémentaires ont été réaliséespour les travailleurs mensuels.

Il ne peut y avoir de compensation entre heures normaleset heures supplémentaires d'une semaine à l'autre.

Pour un travailleur journalier, les heures supplémentairesau titre d'une journée sont celles effectuées au-delà de la duréenormale journalière de service adoptée par l'entreprise.

Exemple : Un journalier travaille 11 heures une journée dans une entreprise dont la journée estde8H.Le travailleur accomplit donc 3 heures supplémentaires soumises à majorations.Autres cas de réalisations d'heures supplémentaires.

Dans les entreprises où le travail est organisé selon le système derotation du personnel sous la forme de cycle de travaildépassant la semaine, sont considérées comme heuressupplémentaires, les heures qui dépassant la durée moyennedu travail calculées sur la période du cycle complet.

Dans tous les cas la durée du cycle est plafonnée à 42 heures (Décret n°96-203, Art 10).

Exemple : Une entreprise fait du montant sur une chaîne uniquede 3 produits (véhicules autos, cyclomoteurs et climatiseur) avec3 équipes d'ouvriers spécialisés dans chaque type de produits ettravaillant par cycle.

L'équipe de montant véhicule a réalisé au cours du cycle de montage les heurs ci-après :39 H 1er cycle du mois 40,5 H 2ème cycle du mois42H 3ème r cycle du mois39 H 4eme cycle du mois42H 5eme cycle du mois203 heurs Cycle du mois 203 = 40,6 H 5Cycle du mois

42H-40,6=1,4H

Heures supplémentaire réalisées au cours du cycle complet :1er cycle :02eme cycle

:0

3èmer cycle

: 4:4eme

cycle:0

5ème cycle

:I

Total "H.S"2,8 pour chaque ouvrier de l'équipe.

Dans les entreprises bénéficiant des dérogationspermanents (1) à l'horaire journalier de travail : Sont considéréescomme heures supplémentaires, les heures journalièresaccomplies au delà de 10H par le personnel autre que celuioccupé aux opérations de surveillance ou de service d'incendie(Décret n°96-203, Art. 15 et 16). Les heures accomplies entre ladurée journalière et la limite de 10H sont rémunérées au tauxnormal (Décret n°96-203, art. 16).

(1) Des dérogations permanentes à l'horaire journalier de travail sont accordées pour tenir compte de la nature des travaux et desactivités préparatoires ou complémentaires à ceux ne

-ème

pouvant être exécutés pendant l'horaire collectif du travail ou pourcompte des travaux dont il est difficile de limiter la durée.

Exemples :Le travail des mécaniciens, des électriciens, des chauffeursemployés au service de la force motrice, de l'éclairage, duchauffage et du matériel de levage.

- Le travail de chef d'équipe ou d'ouvrier spécialiste dontla présence est indispensable pour coordonner le travail de deux équipe qui se succèdent.

Dans les entreprise ne jouissant pas de dérogationspermanentes à l'horaire journalier (2) : sont considéréescomme heures supplémentaires, les heures de travaileffectuées au-delà de la durée journalière normaleapplicable à l'entreprise et ce, pour répondre à un surcroîtextraordinaire de travail en vue de maintenir oud'augmenter la production (Décret n°96-203, Art.24).

Est considérer comme heure supplémentaire toute heureeffectuée au-delà des 8 heures consécutives que comptela durée du travail de nuit (Décret n°96-204, du 7 mars1966 portant sur le travail de nuit, art 5 et 6).

(2) l'article du Décret n°96203 relatif à la durée du travail fixe defaçon générale l'horaire journalier à 8 heures pendant 5 joursouvrables de la semaine ou 6h 40 heures pendant 6 joursouvrables de la semaine ou une répartition inégale entre lesjours ouvrables des 40H par semaine sans dépasser 8H par jour.

- Est considérée comme heure supplémentaires, toute heureeffectuée au-delà d'une heure par jour par le personnel desentreprises agricoles soumis à la prolongation d'une heure de ladurée journalière.

Personnel concerné : Travailleur chargé de l'entretien de lapréparation du matériel, des soins et de la nourriture donnée auxanimaux (Décret n°96-203, art. 17).

Sont exclus de ce régime, le personnel déjà soumis aux dérogations permanentes de duréejournalière.Sont exclus du bénéfice des heures supplémentaire :

- le personnel de statut ' ' cadre' '

- le travailleur payé au rendement. Les heures supplémentaires ne sont pas à confondre avec les heures dites complémentaires.(1)(1) Les heures complémentaires sont des heures réalisées par untravailleur à temps partiel au-delà de la durée hebdomadaire oumensuelle convenue dans le contrat de travail (durée 30h parsemaine ou 120h pas mois : Décret n°96-202, 7 mars 1996, relatifau travail à temps partiel, Art. 1er.) Par ailleurs ; le total desheures effectuées y compris les heures complémentaires devraêtre inférieur à la durée légal de travail (Décret n°96-202, Art. 10).Ce qui explique que les heures complémentaires sont rémunéréescomme des heures normales de travail.

b) Assiette des rémunérations des heures supplémentaires

L'assiette des heures supplémentaires est le salaire réel (CCI Art 51).

Entrent dans l'Assiette :• Salaire catégoriel• Sursalaire• Prime de technicité• Prime de rendement• Prime de fonction ou de responsabilité ou

de représentation Sont exclus de l'Assiette• Prime d'ancienneté• Prime d'assiduité• Indemnités représentatives de frais

- Indemnités de transport- Indemnités de déplacement- Prime de panier- Prime d'outillage- Prime de salissure- Indemnités de logement

N.B : L'indemnités d'expatriation entre dans l'assiette des heurs supplémentaires mais N'EST PAS PRISE EN COMPTE POUR LE CALCUL DES MAJORATIONS.

Exemple : M. Dupont Georges est Agent de maîtriseSon salaire de base contractuel est de 1.500.000F.Au cours du mois d'Avril 19N, il a réalisé 6 heures

supplémentaires majorables à 15%.

Calculer la rémunération des heures supplémentaires effectuées par M. Dupont. Elément d'assiette majorable : Salaire de base : 1.500.000F. Elément d'assiette non majorable :

- Indemnité d'expatriation (convention collective).

- 40% 1.500.000 - 600.000 F.

Rémunération des heures supplémentaires

Convention collective1.500.000 X 1,15 X 6 heures = 59,713 173,33

600.000 X 6 heures = 20.770 173,33

Total - 80.483

c) Taux de majoration des éléments

d'assiette

(Décret n°96-203 du 7 mars 1996 relatif à la durée de travail, Art.24)

• 15% de majoration pour les 6 premières heuressupplémentaires '41H à la 46eme H) effectuées de jour dansla semaine (précédemment : 8 premières heures, 41h à48.)

• 50% de majoration pour les autres heuressupplémentaires effectuées de jour dans la semaine(heures effectuées de jour au-delà de 46heures.)

• 75% de majoration lorsque les heures ci-après sont effectuées de nuit (1)• 75% de majoration pour les heures effectuées de jour

les dimanches et les jours fériés.• 100% pour les heures effectuées de nuit les dimanches et jours fériés.

8

Les taux ci-dessus sont des minimas applicables par les entreprises.

Ces taux de majoration s'appliquent à l'assiette des heuressupplémentaires ramenée à une base horaire. Cette base horaireest obtenue en divisant l'assiette par 173,00heures.

(1) l'article 1er du décret n°96-204 du 7 mars 1996relatif au travail de nuit stipule qu'est considéré commetravail de nuit, tout travail effectué dans la période de 8heures consécutives comprises entre 21 heures et 5 heures

(40H X 52 semaines) = durée mensuelle de travail 12 mois

Même si la durée légale hebdomadaire est

supérieure à 40 heures. Exemple : Assiette

mensuelle des heures supplémentaire = 150.000F

Base horaire soumise à majoration = 150.000 = 864,40 f 173,33

Les majorations des heures de nuit ne concernent pas lesheures assurées par roulement ou en service de quart de nuit.Ces heures de nuit sont rémunérées au tarif normal des heures detravail de jour (Décret 96-204, Art.8.)

d) Plafonnement du nombre d'heures supplémentaires

- Pour des impératifs d'une part de sécurité pour l'entreprised'autre part de sécurité et de santé pour les travailleurs, lenombre d'heures supplémentaires est plafonné à 15 heures parsemaine et par travailleur sans que la durée journalière de travaileffectif puisse être prolongée de plus de 3 heures par jour.

En outre le nombre d'heures supplémentaires ne peutexcéder 75 heures par an et travailleur (Décret 96- 203, Art.26.)

- La prolongation éventuelle de la durée du travail denuit (8 heures consécutives entre 21H et 5H) pour des raisonsimpérieuses de fonctionnement de l'entreprise est plafonnée àune heure pour tout travailleur (Décret n°96-204, du 7 mars 1997relatif au travail de nuit, Art 6.)

III- LES CHARGES FISCALES ET

SOCIALES 1. LES CHARGES

FISCALES

Principe II est établi un impôt sur les revenus provenant des traitements publics et privés, des soldes, des indemnités et émoluments, dessalaires, des pensions et des rentes viagères.

a) Revenus et personnes imposables

. REVENUS IMPOSABLES

- Les traitements et salaires :- les salaires proprement dits ;- les rémunérations du conjoint de l'exploitant

individuel dans la mesure où elles correspondent àun travail effectif ;

- les rémunérations allouées à l'actionnaire unique, àl'associé unique ou au gérant personne physique dessociétés, à condition qu'elles correspondentégalement à travail effectif ;les rémunérations des représentants de commerce et des titulaires des professions libérales lorsqu'ils sont liés par un contrat de travail ;

- etc.

• les pensions et rente viagères.Il s'agit d'allocations périodiques dont le paiement est en général assuré aux bénéficière durant leur vie.

. PERSONNES IMPOSABLES

L'impôt est dû par les bénéficières des revenus imposables. L'ITS est donc à la charge exclusive du bénéficière du revenu ; le système de retenu à la source ne modifie en rien ce principe fondamental.

b) Revenus

exonérés Revenus exonérés

totalement.

• Les salaires des travailleurs agricoles,• Les frais de transport et de déménagement des

salariés bénéficiant d'un contrat d'expatrié, à condition que ledit contrat prévoit leur prise en charge par l'employeur ;

• Les allocations familiales et les dépenses au profit des personnes ayant

contractées le VIH-SIDA ainsi que celles correspondant au coût des dialyses pour insuffisance rénale ;

• Les dépenses de santé engagées par les entreprises pour la constitution des boites de pharmacie permettant de faire face aux premiers soins des employés malades, des coûts de traitement du paludisme, de la tuberculose,et de l'hépatique virale, du diabète et de l'hypertension artérielle ainsi que les sommes versées aux mutuelles de santé du personnel ;

• Les appointements des personnels diplomatiques pour l'exercice de leurs fonctions dans la mesure où les pays qu'ils représentent accordent des avantagesanalogues aux personnels diplomatiques ivoiriens ;

• Les rentes viagères et indemnités temporaires attribuées aux victimes d'accident du travail ;

• Les dépenses que l'employeur consacre à la prise en charge médicale et paramédicale des personnes atteintes du cancer ainsi que celles afférentes aux frais de dépistage de cette affection ;

• Etc. (Voir article 116 du CGI)

Revenus exonères Partiellement

• Les allocations spéciales pour frais d'emplois, dans la limite du dixième de la rémunération totale, indemnités comprises;

• Les indemnités de stage école d'excédant pas six mois pour la tranche de l'indemnité mensuelle égale ou inférieur à 100.000 francs ;

• La prime de transport versée aux salariés dans la limited'un montant égal à 25.000 francs par mois et parsalariés ;

• Les cotisations sociales patronales complémentaires dansla limite du dixième de la rémunération mensuelle bruteimposable, or avantages en nature et d'un montant de300.000 francs ;

• Les indemnités de fin de contrat ; dans la limite de 50% (voir Art. 116 du CGI).

c) Critères d'imposition

Sous réserve des conventions fiscales internationales, les traitements et salaires sont imposables en Côte d'Ivoire dans les deux cas suivants :

10

Au titre des traitements et salaires

• Le bénéficières des rémunérations est domicilié en Côte d'Ivoire que l'activité soit exercée ou non en Côte d'Ivoire ;

• L'activité rétribuée est exercée en Côte d'Ivoire, que le bénéficiaire soit ou nondomicilié en Côte d'Ivoire.

Au titre des pensions et rentes viagèresLes pensions et rentes viagères sont imposables dans les cas suivants :

• Le bénéficiaire est domicilié en Côte d'Ivoire, alors même que la source du revenu est en Côte d'Ivoire ou or de Côte d'Ivoire ;

• Le débiteur est domicilié ou établit en Côte d'Ivoire.

d) Liquidation de l'impôt

Base imposableLe revenu brute imposable est égale au montant total brute des traitements, indemnités,émoluments, salaires, pensions et rentes viagères, y compris les gratifications et heuressupplémentaires, ainsi que tous les avantages en argent ou en nature, non compris dans les exonérations.Ainsi, le revenu brut imposable comprend aussi bien les rémunérations ennuméraire que les avantages en nature.

Le revenu net imposable est égal au total des rémunérations visées ci-avant déduction faite d'un abattement de 20%.

NB : A compter du 1er janvier 2008, le revenu imposable sera égal au total des rémunérations sans aucun abattement.

Taux imposables

* Impôts à la charge du salarié

• Impôts sur salaire (IS) : 1,5% du revenu net

• Contribution Nationale (CN)/ITS : suivant barème.

- ——————

• Taxe d'apprentissage : 0,5%

• Taxe additionnelle pour la formation professionnellecontinue : 1,5%Le taux d'usage agrégé pour lessalariés locaux est de 2,8%

contre 12% pour le personnel

expatrié.2. LES AVANTAGES EN NATURE

Un avantage en nature alloué à un salarié peut-être défini comme la mise à

mise à disposition

gratuite (oupour un prix

dérisoire) d'un bien ou d'un service nonindispensable à l'exercice

de la fonction du salarié mais dont il a le libre usage.

Ainsi un logement attribué à un cadresupérieur constituera un avantage

en nature s'il a lalibre jouissance de ce logement dans sa vie extra-professionnelle

(Week-end, congés...) Par contre un local situé sur le lieu de travail et affecté l'usage dugardien pendant ses heures

Ide travail est un outil de travail et non un avantage en nature.

a) Evaluation des avantages en nature

IPour asseoir la stabilité de la valeur desavantages en nature et

observer l'équité

devant l'impôt,l'Administration a mis en

'évaluation forfaitaire du montant

Imensuel des avantages en nature, valeur révisée en hausse parl'arrêté N°1028 du 7 novembre1996 du Ministre del'économie &

[voir tableau ci-après.)

Cette révision devaleur vient mettre

'ambiguïté créée par la L.F.P.

1996 qui stipulait

Ique les avantages en nature doivent être retenus, dans la baseimposable aux ITS, pour leurvaleur réelle lorsque le montant total de ces avantages excède300.000 francs.b) Barème administratif des avantages en

natureI

Tableau 1 :logement et

Accessoires

NOMBRE DEPIECES

ELECTRIC. EAU

PRINCIPALES LOGEMENT

MOBILIER

(a) (b)

1 60.000 10.000 10.000 10.0002 80.000 20.000 20.000 15.000

13 160.000 40.000 30.000 20.00

04 300.000 60.000 40.000 30.00

01 5 480.000 80.000 50.000 40.000

6 600.000 100.000 60.000 50.0007 et plus 800.000 150.000 70.000 60.000

Tableau 2 :Domesticité

- Gardien, jardinier 50.000F

- Gens de maison 60.000F

Cuisinier 90.000FLes avantages en nature ne figurant pas dans le barème ci-dessus retenusDans l'assiette des ITS pour leur montant réel.

Exemples :S Les frais de télécommunication privée pris en charge par l'employeurS Les chargesde véhicule mis

disposition du salarié affecté un usageprivé

.Si levéhicule est véhicule de service utilité également à titre

personnel, l'avantagedéclaré sera : une quote-part de charge.

S Les billets d'avion pour congés délivrés aux salariés autresqu'expatriés

12

(a) Montants à majorer de 20.000F par appareil individuel declimatisation ou par pièce climatisée pour les installationscentrales.(b) Montants majorer de 30.000F pour les logements dotés d'une piscine.

c) Les avantages en argent

Le code du travail et la Convention collective interprofessionnelle ne retiennent que les seuls avantages en nature. Ils ne mentionnent pas les avantages en argent. Par contrele code général des impôts (Art, 48 et 50 complétés L.F.p. 1994) en fait et même nous donne un exemple : « Cotisations patronales versées par les employeurs) des organismes de retraite et prévoyance complémentaire ».

Dans cet esprit fiscal, nous pensons qu'il faut égalementconsidérer comme avantages en argent certaines cotisations oucontributions patronales faites au profit du personnelnotamment :

- Participation des employeurs au paiement des primesd'assurance-décès ou d'assurance-vie groupe ou individuel souscrit par le personnel

- Prise en charge directe par l'employeur des frais de scolarité des enfants du personnel, etc...

AVANTAGES EN NATURE NON VISES PAR L'ARRETE 944-MEFP DU 25/07/1980

Les avantages en nature dont l'évaluation n'est pas fixéepar l'arrêté 944-MEFP doivent être retenus pour leur valeurréelle, c'est à dire le coût supporté ou le manque à gagner subipar l'employeur (exemple : véhicule de transport, marchandiseset services gratuits ou à coût réduit.)

3. ELEMENTS DE REMUNERATION EXONERES

L'article 116 du CGI affranchit de l'impôt :

Article 116 1er : Dans la limite du dixième de la rémunérationtotale, indemnité comprises, perçues par le contribuable, lesallocations spéciales destinées à couvrir les frais inhérents à lafonction ou à l'emploi et effectivement utilisées conformément àleur objet :

Article 116 2ème : Les allocations familiales, les allocationsd'assistance à la famille, les majorations de soldes,d'indemnités ou de pensions attribuées en considération de lasituation ou des charges de famille.

Article 116 9ème : Les salaires versés par les entreprises agricoleset agro-industrielles visées à l'article 82-1 aux travailleurs classésdans les catégories professionnelles fixées à l'article 82-llduCGI(LFP2003)

Article 116 9ème: Sous la double limite du dixième de larémunération mensuelle brute Imposable, hors avantages ennature, et d'un montant mensuel de 300.000 francs, lescotisations patronales versées par les employeurs à desorganismes de retraite et de prévoyance complémentaire.

Article 116-10 : la prime de transport versée aux salariés dans lalimite d'un montant égal au prix de la carte permanentemensuelle des concessionnaires de service public de transporturbain.

Article 116-11 : les dépenses que l'employeur consacre à laprise en charge médicale et paramédicale des personnes ayantcontracté le VIH/SIDA ainsi que celles correspondant aux coûtsdes dialyses pour insuffisance rénales.

13

Les dépenses, peuvent être réalisées au moyen de cotisation oude subventions versées à des Organisations spécialisées ou desassociations reconnues d'utilité publique et ayant exclusivementpour objet le financement de la prise en charge médicale etparamédicale des salariés, à condition que ces Organisations ouassociations emploient au moins 85% des cotisations ousubventions au financement de ces actions.

Article 116-12 : l'indemnité de stage versé aux étudiants dans le cadre e leur stage-école pour une durée n'excédant pas six mois etpour la tranche de l'indemnité mensuelle égale ou inférieur à 100.000 francs.

Article 116-13 : les pensions de retraire et les rentes viagèreslorsque leur montant est égal ou inférieur à lOO.OOOfrancs par mois(LFP 2003)

NB : Les pensions de retraite et les rentes viagères imposablefont l'objet d'un abattement particulier de 40% lorsque leurmontant est compris entre 100.000 et 300.000 francs par mois. Cepourcentage est ramené à 25% lorsque le montant est égal ousupérieur à 300.000francs par mois. (Article 51 du CGI-LFP 2003).Article 116-14 : les dépenses de santé engagées par lesentreprises pour la constitution de boîte de pharmaciepermettant de faire face aux premiers soins des employésmalades, les coûts de traitement du paludisme, de latuberculose, de l'hépatite virale, du diabète et de l'hypertensionartérielle dont ces employés sont atteints ainsi que les sommesversées aux mutuelles de santé du personnel (LFP 2005).

a- Allocations spéciales pour frais d'emploiCes allocations peuvent revêtir la forme d'indemnités, les remboursements forfaitaires ouréels de frais.Elles ne sont exonérées que si les conditions suivantes sont simultanément remplies :

Elles doivent couvrir des dépenses strictement inhérentes à la fonction ou l'emploi

Toutes les allocations ou indemnités couvrant des fraisincombant par nature au salaire constituent des suppléments desalaire imposables. Sont exclues de l'exonération les dépenses quetout salarié doit nécessairement supporter pour exercer sonactivité, notamment :

»> Frais de vêtement autres que vêtements de travail spéciauximposés par

l'employeur ou par la nature même des taches exécutées(Exemple :

Uniformes, vêtement de protection) ;*> Frais de restauration sur le lieu de travail ;»t* Frais de documentation personnelle et de mise àjour des connaissances professionnelles.

Les allocations exonérées doivent donc correspondre à desdépenses professionnelles spécifiques à l'activité exercée et êtreexposées dans l'intérêt direct de l'employeur tel est le casnotamment pour :

*«* Les frais de placement professionnel (frais detransport, d'hébergement, de restauration)

*** Les frais de vêtements spéciaux indispensables àl'exercice de l'activité ou imposés par la nature mêmede l'activité ;

*«* Les frais supplémentaires de blanchisseriepour certaines activités particulièrementsalissantes (indemnités dites de « salissure ») ;

**» Les frais supplémentaires de nourriture supportés par lessalariés qui travaillent sur des chantiers très éloignés de leur lieuhabituel de travail (indemnité dites de panier) Elles doiventcorrespondre à des dépenses réelles et être utilisées conformémentà leur objet.

14

Les allocations, indemnités ou remboursements doivent êtreen rapport avec l'importance des dépenses supportées par lessalariés. Cette condition exclut qu'elles puissent être calculées parapplication de pourcentages fixes ou variables aux rémunérationsperçues.

Les employeurs doivent à la demande de l'Administration justifier par tous les documents et éléments, la réalité et montant des frais spéciaux supportés par leurs salariés, et établir que ces frais ont bien été exposés dans l'intérêt direct et exclusif de l'entreprise. Lorsqu'une allocation justifiée dans son principe est exagérée dans son montant, la fraction qui ne correspond pas à des dépenses professionnelles effectivement supportées par le bénéficiaire constitue un supplément de salaire imposable à l'ITS.

Remarque : les allocations forfaitaires pour frais ne peuvent bien entendu faire double emploi avec des remboursements réels de frais ayant le même objet. Elles ne doivent excéder 10% de la rémunération totale

Le montant cumulé des allocations n'est exonéré qu'àhauteur d'une somme ne pouvant excéder le dixième de larémunération totale, indemnité comprises, perçue par lebénéficiaire.

Complément de rémunération à caractère familial ou social

L'article 116-2ème exonère de l'ITS les allocations familiales,allocations d'assistance à la famille, les majorations de soldes,d'indemnités ou de pensions attribuées en considération de lasituation ou des charges de famille.

Cette disposition vise à exonérer les prestations familiales et sociales qui sont allouées au personnel salarié en application de la législation sociale en vigueur. Les allocations familiales et socialesne sont donc affranchies de l'impôt que si elles sont versées dans le cadre d'un dispositif légal. (Législation nationale ou conventions collective)

Les allocations, indemnités et majorations à caractèrefamilial et social attribuées contractuellement ougracieusement par les employeurs constituent des supplémentsde salaires imposables. Tel est le cas ; à titre d'exemple, des fraisde scolarité dont le paiement n'est rendu obligatoire par aucuntexte 1 égal ou réglementaire.

Cotisations patronales complémentaires

L'article 10 de l'annexe fiscale à la loi de fiances pour 1994exonère partiellement des impôts sur salaires les cotisations

patronales versées par les employeurs à des organismes deretraite et de prévoyances complémentaires.

La portée de cette disposition appelle les commentaires et

précisions ci-après : Sort fiscal des cotisations sociales

patronales complémentaires. Rappel des principes •

Au regard de 1* employeur

L'article 6 du Code général des Impôts dispose que le bénéfice netest établi sous déduction de toutes les charges exposées dansl'intérêt de l'exploitation.

Entrent dans cette catégorie de charges les dépenses depersonnel et de main-d'œuvre dans la mesure où ellescorrespondent à un travail effectif et ne sont pas excessives euégard à l'importance du service rendu.

Parmi les dépenses de personnel et de main d'œuvre figurent lescotisations que la législation sociale nationale met à la charge desemployeurs.

Il s'agit actuellement des cotisations versées à la CNPS.

15

Les cotisations complémentaires que les employeurs prennent àleur charge en vertu soit de conventions ou accords collectifs soitde stipulations de contrats de travail individuels ont un caractèrecontractuel.Elles s'analysent en conséquence en des compléments indirectsde rémunération versés au profit du salarié en vue de couvrir desrisques et des dépenses de nature privée (dépenses de maladie,retraites complémentaires, assurances chômage.) Ces cotisationscomplémentaires, qui incombent légalement au salarié constituenten fait un emploi du revenu.

Ces cotisations patronales facultatives au regard de la législationsociale nationale sont des suppléments de rémunérations, dont lesort fiscal est le suivant :

• Au regard de l'impôt sur les bénéfices

Ces cotisations complémentaires s'imposant à l'employeur enapplication de clauses contractuelles sont déductibles pour ladétermination du résultat fiscal à condition que la rémunérationglobale allouée au salarié tous avantages en argent et en natureconfondus, y compris les cotisations complémentaires, ne soit pasexcessive.

Dans le cas contraires, la quote-part considérée comme exagéréene serait pas déductible et constituerait soit un revenu distribué(Salariés associés) soit une libéralité (Salariés autres qu'associés)imposable respectivement à l'IRVM et à l'impôt et l'impôt BNC, età l'IGR au nom des bénéficiaires.

• Au regard de la contribution employeur,de la contribution nationale, de la taxed'apprentissage et de la taxe additionnellepour la formelle continue.

Les compléments de salaires correspondent aux cotisationspatronales complémentaires sont imposables aux impôts sursalaire à la charge de l'employeur.

• Au regard du salarié

Les cotisations patronales complémentaires présentent pour lesmotifs exposés ci-avant le caractère de suppléments de salairesimposables à l'ITS, la contribution nationale de solidarité, etl'impôt général sur le revenu.

Il est souligné que la part des cotisations/complémentairessupportée par le salarié n'est pas déductible en tant que telle.

Elle est en effet couverte par l'abattement forfaitaire de 20%prévu par l'article 2 du titre 1 de l'annexe fiscale à la loi 67-588du 31 décembre 1967 qui stipule :

«Le revenu imposable à l'impôt sur les traitements et salaires, àla contribution à la charge des employeurs et à la contributionnationale y afférente ainsi qu'à la taxe d'apprentissage estconstitué par le total des rémunérations défini à l'article 50 ducode général des impôts déduction faite d'un abattementforfaitaire de 20% »

la base de la retenue de l'impôt sur le revenu visé à l'articlepremier ci-dessus est obtenue à partir du revenu imposable définià l'alinéa précédent par déductions successives de l'impôt sur lestraitements et salaires, de la contribution national y afférente,d'un abattement forfaitaire de 15% puis de l'impôt général sur lerevenu lui-même.

Les abattements et déductions prévus aux deux alinéasprécédents sont limitatifs et remplacent toutes les déductionsnormalement prévues par le code général des impôts, y

16

compris celles des retenues faites par l'employeur en vue de laconstitution de pension de retraite.

b- Exonération partielle des cotisations socialespatronales complémentaires Confirmation du caractèreimposable des cotisations sociales patronalescomplémentaires

La loi de finances pour 1994 complète l'article 50 du CGI enprécisant que les avantages en argent comprennent notammentles cotisations patronales versées par les employeurs à desorganismes de retraite et de prévoyance complémentaire.

Cette disposition revêt un simple caractère interprétatif quiconfirme la doctrine administrative quant à l'imposition descotisations sociales complémentaires en tant que supplément desalaire.Le service des impôts devra donc dans le cadre descontrôles sur pièces et sur place opérer les rappels de droitqui s'imposent (contributions employeur, et impôts à lacharges des salariés) pour toutes la période non prescrite.

Institution d'une exonération partielle

L'article 48-9 exonère les cotisations patronalescomplémentaires à concurrence d'un montant qui ne peutexcéder par salarié le dixième de la rémunération mensuellebrute hors avantages en nature et un montant mensuel de300.000F.

• Appréciation de la double limiteLa double limite s'apprécie normalement dans le cadre d'unepériodicité mensuelle puisque les impôts sur salaires sont calculésselon un barème mensuel.

• Nature des cotisationscomplémentaires ouvrant droites àexonération partielle

II s'agit des cotisations versées :v' Aux organismes de retraite

S Et aux organismes de prévoyance (assurances maladies,hospitalisation, invalidité, assurance chômage etc...) S

Exemple d'application

Soit un salarié dont la rémunération brute mensuelle imposable,hors avantage en nature, s'élève à 3.800.000F pour lequell'employeur verse des cotisations sociales mensuellescomplémentaires de 650.000F.La rémunération brute imposable hors avantages en nature

s'établira comme suit : Rémunération brute mise en

paiement : 3.800.000- Cotisations complémentaires 350.000 imposables (650.000-

300.000) (limite exonération1/10 =380.000 d'où plafonnement de l'exonération à 300.000F)

- Rémunération brute : 4.150.000 imposable hors avantages en nature.

Les retenues fiscales

Les retenues effectuées en fin de période généralement en ...... de mois sur le bulletin de salaire sont :

• L'impôt sur salaire (IS)• La contribution nationale (CN)• L'impôt général sur le revenu (IGR)• La contribution pour la reconstruction Nationale.

17

a) L'impôt sur salaire

Au taux de 1,5%, il est appliqué sur le montant brut imposable du salaire après abattement de 20%.

b) Contribution national

Est une contribution nationale pour le développement économique, culturel et social de la nationElle s'applique sur le montant du salaire mensuel après abattement de 20% selon le barème suivant :

De 50.000 à 130.000............................ 1,5%De 130.001 à200.000........................... 5%

Au dessus de 2000............................... 10%

c) Impôt général sur le revenu (IGR)

Détermination du nombre de parts applicable en matière d'IGR retenu a la source en fonction a la situation de famille des salariés.(Articles 97, 98, 99 du CGI et 6 de la loi 67-588 du 31 décembre 1967)

• SITUATION MATRIMONIALE ENFANTS A CORRECTIFS EVENTUELS NOMBRECHARGE DE PARTS

Célibataire Divorcé ou veuf

Sans enfant à

Cas général 1 partcharge Salarié ayant : 1,5 part

- enfant (s) majeur (s)

- enfant (s) décédé (s)

- pension de 40% au moins pour invaliditéde guerre ou invalidité de travail- pension de veuve de guerre

Célibataire ou Divorcé

Avec enfant (s) à

Pour lui-même 1,5 part

charge Pour chaque enfant + 0,5 part

Marié Sans enfant à

Cas général 2 part

charge Cas particulier 1 partFemme mariée imposée distinctement duchef de famille

Marié ou veuf Avec enfant (s) à

Pour lui-même 2 partcharge Pour chaque enfant + 0,5

part Observation :

En aucun cas le quotient ne peut excéder cinqpartsLe chef de famille dont l'épouse ou les enfants mineurs sont salariés et supportentpersonnellement des retenues I.G.R calculées d'après un quotient familial de 1 part n'en bénéfice pas moins de nombre de parts correspondant à la situation de famille(exemple : Salarié marié 3 enfants mineurs, épouse et 1 enfant eux-mêmes salariés ; retenue effectuées par les employeurs respectifs ou l'employeur respectifs ou

l'employeur commun compte tenu de 1 part pour l'épouse, 1 part pour l'enfant salarié, 3,5 parts pour le chef de famille)

FORMULES DE CALCUL DIRECT DU MONTANT DE L'IMPOT GENERAL SUR LE REVENU (REGIME SPECIAL DES SALARIES)

B : Salaire brut y compris les avantages en nature.R : revenu net imposable avant déduction de l'OGR lui-mêmeR = [ (80/100 B - (IS + CN) ] 85/100N : nombre de parts

Pour calculer directement l'impôt, appliquer l'une des formules suivantes choisies d'après le chiffre du revenu net imposable R divisé par le nombre de parts N.

I.G.R MENSUEL

Quotient R/N Formules donnant la retenue mensuelle IGR à effectuer

à partir du revenu net imposable dont le quotient par le nombre de parts est compris dans leslimites indiquées à la colonne précédente.

Néant(R x 10/110)-(2.273xN) (R x 15/115)-(4.076xN)(R x 20/120)-(7.03IxN)(R x 25/125)-11.250xN) (Rx35/135)-24.306xN)(Rx45/145)-

Inférieur à: 25.000Compris entre 25.000 et

45.583 45.584 et 81.583 81.584 et 126.583 126.584 et 220.333 220.334 et 389.083 389.084 et 842.167supérieur à 842.167

d) la contribution pour la reconstruction nationale (LFP 2004)

il est institué pour une période de cinq ans une Contribution ditepour la Reconstruction Nationale le tarif de la contribution est déterminée selon le tableau ci-après :

SALAIRE BRUT IMPOSABLE (HORS AVANTAGES) Inférieur ou égal à 100.000

De 100.001 à 600.000De 600.001 à 1.500.000 De 1.500.000 à 3.000.000

Supérieur à 300.000

TAUX 0%1%1,5%

2%2,5%

19

4. CHARGES FISCALES PATRONALES

Les versements effectués par l'employeur comprennent :> Déclaration impôt sur salaires et FDFP

PERSONNEL PERSONNEL

LOCAL EXPATRIE

1- Contribution employeur 9,2%

2- Contribution nationale pour le développement économique culturel et socialsous-total 1,2% 1,2%

1,2% 10,4%

3 - Taxe d' apprentissage 0,4% 0,4%

4- Taxe à la FPC1,2% j

1,2%

Total 2,8% 12%

Au titre de la formation professionnelle continue (FPC)l'employeur paie mensuellement 0,6% du salaire totalimposable. L'autre moitié est conservée pour la régularisationen fin d'année.

NB . Sont exonérés de la contribution à la charge desemployeurs jusqu'au 31 décembre 2005, les salaires versés aupersonnel local par les entreprises en Côte d'Ivoire. Cetteexonération est subordonnée.à une baise du chiffre d'affaires d'au 25% par rapport au chiffred'affaires de l'année 2002 et :

- au maintien de l'ensemble du personnel en service au 19 septembre 2002 et à la reprise après cette date du personnel licencié pour motif économiques. Cette mesure est accordée sur autorisation du Directeur Général des impôts.

Exonération de la contribution à la charge de l'employeur pour les mois de novembre et décembre 2004 et pour l'exercice 2005 concernant les entreprises directement sinistrées. Cette exonération est étendue aux entreprises directement sinistrées qui ont maintenu leur personnel et à toutes les autres entreprises qui embauchent des personnes déplacées de guerres ayant perdu leur emploi (LFP 2005).

IV- LES CHARGES SOCIALES

1. LES DIFFERENTS REGIMES

Les trois différents régimes de sécurité sociale gérés par la C.N.PS sont :

- Les prestations familiales ;- Les accidents

du travail La retraite.

20

2. LE CHAMP D'APPLICATION DES REGIMES DE LA CNPS

Tous les salariés du secteur privé doivent être affiliés aux trois régimes de cotisations sociales.Toute fois, les employeurs du secteur agricole sont dispensés du paiement des cotisations au régime des prestations familiales. Lanotion de secteur agricole au regard au régime des prestations familiales a été définie dans une lettre n°2221 MAS/CAB/5-1 du 10 Août 1978 duMinistre des Affaires Sociales. Selon cette définition le secteur agricole comprend :

Les plantations de café, cacao, coton, riz ;Les plantations autres que celles de café, cacao, coton, riz

- Les exploitations de bois, travaux d'abattage,d'ébranchage, de transport en forêt et lorsqu'ils sontexécutés sur le parterre de la coupe, les travaux de débitfaçonnage, de sciage, d'empilage et de carbonisations :

- Les exploitations d'élevage, de dressage, d'en traînement, de haras ;- Les bureaux, dépôts et magasins de vente se rattachant à

des exploitations agricoles ; lorsque l'exploitation constitue leprincipal établissement ; Les entreprises des maris salants

- Les entrepreneurs ou particuliers occupant des travailleurs agricoles à l'entretien ou à la mise en état desjardins.

Par ailleurs, l'obligation d'affiliation au régime de retraite estétendue aux salariés expatriés depuis le 1er octobre 1984.Seuls sont exemptés de l'obligation de cotiser au régime deretraite. Les coopérants et le salarié expatriés détachés par leuremployeur, pour une durée déterminée de deux au plus afind'accomplir en Côte d'Ivoire une mission ponctuelle définie par lecontrat de travail.

3. L'ASSIETTE DES COTISATIONS

La base de calcul des cotisations à la CNPS est constituée par larémunération des salariés. Toutefois les rémunérationsdépassant un certain plafond ne sont comptées que pour ceplafond.

La base de calcul des cotisationsL'article 25 de la loi n°68-595 du 20 décembre 1968 portant Codede la prévoyance sociale, relatif aux dispositions communes aurégime des prestations familiales et des accidents du travaildéfinit l'assiette des cotisations. En revanche, les articles 160 etsuivants du même Code qui instituent le régime de retraite nedonnent aucune indication sur l'assiette des cotisations.En fait la CNPS retient la même assiette pour l'ensemble descotisations. Les textes fondamentaux en la matière sont l'article25 du Code de Prévoyance Sociale, le décret n°76-21 du 7 janvier

1976 et l'arrêté n°03 MAS.CAB du 11 mai 1983.

Article 25 du Code de Prévoyance Sociale Les cotisations sont assises sur l'ensemble des salaires y

compris les avantages en nature et indemnités diverses versées par l'employeur à son personnel salarié. (...)le montant du salaire à prendre en considération (...) ne peur, enaucun cas, être inférieur au montant du SMIG(...)

Décret n°76-21 du 7 janvier 1976. Sont considérées comme rémunérations toutes sommes

versées ou dues au travailleur en contrepartie ou à l'occasion d'untravail notamment les salaires ou gains les avantages en nature,prime, gratifications et indemnités de toutes nature à l'exclusionde celles qui ont le caractère d'un remboursement de frais ou deprestations familiales.

21

Les éléments de rémunérations versés occasionnellement àdes intervalles irréguliers ou différents de la périodicité des payessont pour le calcul des cotisations ajoutés à la paye la plusprochaine sans qu'il soit tenu compte de la période de travail à laquelle ils se rapportent

L'assiette de cotisations tient compte du salaire de base etdes avantages suivants : Salaire de base ; sursalaire heures fériéespayées ; heures supplémentaires : prime d'ancienneté primed'assiduité ; indemnité de nettoyage ; le I2eme de la gratification ; le12eme de la prime de fin d'année, le I2eme du congé payé ; primed'entretien ; avantages en nature ; prime de logement ; prime deproduction ; prime de fidélité ; prime dépaysement ; prime dereprésentation ; prime de récolte ; prime de bonne conduite ;prime de responsabilité ; prime de non accident ; prime de paieprime d'égout ; prime exceptionnelle ; prime d'exploitation ; primede dépannage ; prime de risque ; prime de caisse ; prime defonction ; prime de bilan ; arrondi du salaire ; prime de vol ; primediverse etc.

D'autres parts sont exclus de l'assiette de cotisationssociales selon l'arrêté n°3 MAS CAB du 11 mai 1983, les primes ci-dessous :Prime de déplacement ; prime de voiture ; prime de rappel, prestations familiales ; prime de nourriture ; prime de lait ; prime de blanchissage ; prime kilométrique ; retenues diverses ;

- Prime de panier : 3 fois le SMIG horaire par panier Prime mensuelle de salissure :13 fois le SMIG horaire Indemnité mensuelle de tenue : 7 fois le SMIG horaire

- Prime mensuelle d'outillage : 10 fois le SMIG horaire- Prime mensuelle de transport : 50 fois le SMIG horaire

LES COTISATIONS A LA CAISSE NATIONALE DE PREVOYANCE SOCIALE

a) Les prestations familiales

Un décret N° 96-149 du 31janvier 1996 à modifié le taux dela cotisation pour les prestations à compter du mois de janvier 1996 de prestations familiales sont donc désormais calculées au taux de 5.75% sur les salaires plafonnés à 70.000F CFA par mois. C'est l'occasion de rappeler de manière plus générale les modalités de calcul des cotisations à la CNPS : Leur assiette, leur plafond et leur taux.

b) Les accidents de travail

La CNPS applique un taux unique par entreprise. Ce taux est déterminé en fonction de l'activité correspondant au risque principal.

Taux de cotisations applicables en matière d'accidents du travail

Catégorie I : Taux de 2%

Professions libérales à caractère juridique, sanitaire et autres professions artisanales, activités d'administration notamment :- Agent d'affaires- Administrateurs de biens et gérants d'immeubles :- Architectes, décorateurs,

dessinateurs, géomètres : Entreprises d'études topographiques

- Avocats, notaires, avoués, huissiers, comptables et experts comptables :- Médecins, vétérinaires :- Agence de voyage, de tourismes- Agence de presse, de publicités- Etablissements de crédit,

d'assurance ; Hôtels, restaurants, pensions de famille ; Entreprises de spectacle, cinémas :

22

Associations confessionnelle, professionnels, sportives etsyndicats de commerce. Offices. Collectivités etétablissements publics ou semi-publics à caractèreadministratif ;Hôpitaux ; cliniques, maisons de santé, de retraite,garderies, crèches, pouponnières, association ou sociétés àcaractère sanitaire, services médicaux d'entreprise ou inter-entreprises :

- Etablissements d'enseignement ;- Organismes de recherches scientifiques :- Cordonniers, bijoutier, et horlogers, mécaniciens, dentistes, tapissiers, selliers, tailleurs ; Exploitations et coopératives agricoles :

Etablissement ne comportant que du personneladministratif, gens de maison : domestiques. Chauffeurs devoiture de maître attachés au logement :

- Elèves des établissements d'enseignement technique, descentres d'apprentissage et des centres de formationprofessionnelle :

- Travail pénal exécuté en règle directe :- Administration communale (personnel administratif).

Catégorie II : Taux de 3%

Activité ou établissements relevant du commerce et de l'Industrie, notamment :

- Commerces de gros, demi-gros, de détail, d'import-export :(épicerie, alimentation, boissons, boulangeries, boucherie,charcuterie, glaciers, salons de thé, bars, cafés, cabarets,bijouterie, pharmacies, vêtements, coiffures et instituts debeauté, pompes funèbres, librairies, photographes, stationsservices, garages sans réparation de voiture...)

- Transitaire, garde-meubles ; entrepôt, magasinage ;- Fabrique de chaussures, d'objet en cuir ;- Fabrique d'emballage en carton- Industries de conditionnement et de préparation des produitsalimentaires :- Manufactures de tabacs et cigarettes :- Industrie textile et du vêtement, des

toiles et bâches : Blanchisserie et teintures : ImprimerieEntreprises de nettoyage, de jardinage Exploitations forestière ;

- Voyageurs, représentants ;Entreprise de gardiennage, de surveillance.

Catégorie III : Taux de 4%

- Abattoirs

Scieries (attachées ou non à une exploitation forestière) ;- Industries du bois, du papier, du verre, de l'électricité et de la

radio, du froid du gaz, des métaux, des matières plastiques, des produits chimiques, de la savonnerie, de la tannerie et des peintures, de l'automobile (construction, réparation, mécanique automobile, rechapage des pneus fabriques d'accumulateurs) ;

- Transports maritimes et fluviaux, chargement, déchargement des navires, manutention, acconage.

23

Catégorie IV : Taux de 5%

Transports terrestres; Transports aériens ;Chantiers navals

- Pêcheries :- Pompiers personnels de sauvetage

Bâtiments et travaux publics, fabrications de matières premières pour le bâtiment (chaux. Ciment, agglomérés, béton, plâtre, brique, tuiles...)

- Constructions et pose de charpentes et menuiserie métallique :

Entreprises de réseau et des centrales électriques, voirie, génie civil, distribution d'eau :Exécution de travaux souterrains ou sous-marinsMines, carrières, prospection, sondage et forage, captage et adduction d'eau

c) RetraiteLe taux de calcul des cotisations de retraite a été fixé à 8%.Ces cotisations sont supportées à hauteurs de 60% par l'employeuret hauteur de 4% par le salarié. Les taux de cotisations respectifs sont donc de 4 ;8% pour l'employeur et de 3,2% pour le salarié.

EXEMPLE DE CALCULS DE COTISATIONS

Des exemplespermettent de mieuxcomprendre lemécanisme de calculdes cotisations ;

Exemple I

Employé del'industrie du bois de4eme catégorie Salairemensuel : 67.350FCFA Base decotisation : 67.350FCFA Cotisations :

Régime

Taux Assiette Cotisations CotisationsPlafonn

éeEmployeur Salarié

5,75% 67.350 3.873

4% 67.350 2.694

8% 67.350 3.233 2.155

9.800 2.155

'A : Indemnité

de transport

50.000F CFA

839.450 CFATaux Assiette Cotisations Cotisatio

nsPlafonnée

Employeur Salarié

5,75% 70.000 4.0252% 70.000 1.400

8% 839.450 40.294 26.862

45.719 26.862

Prestation Familiales Accidents du travail Retraite

Exemple 2 :

Cadre de BanqueSalaire mensuel : 800.000PBase de cotisation :800.000+ (50.000-10.551Cotisations :Régime

Prestation Familiales Accidents du travail Retraite

24

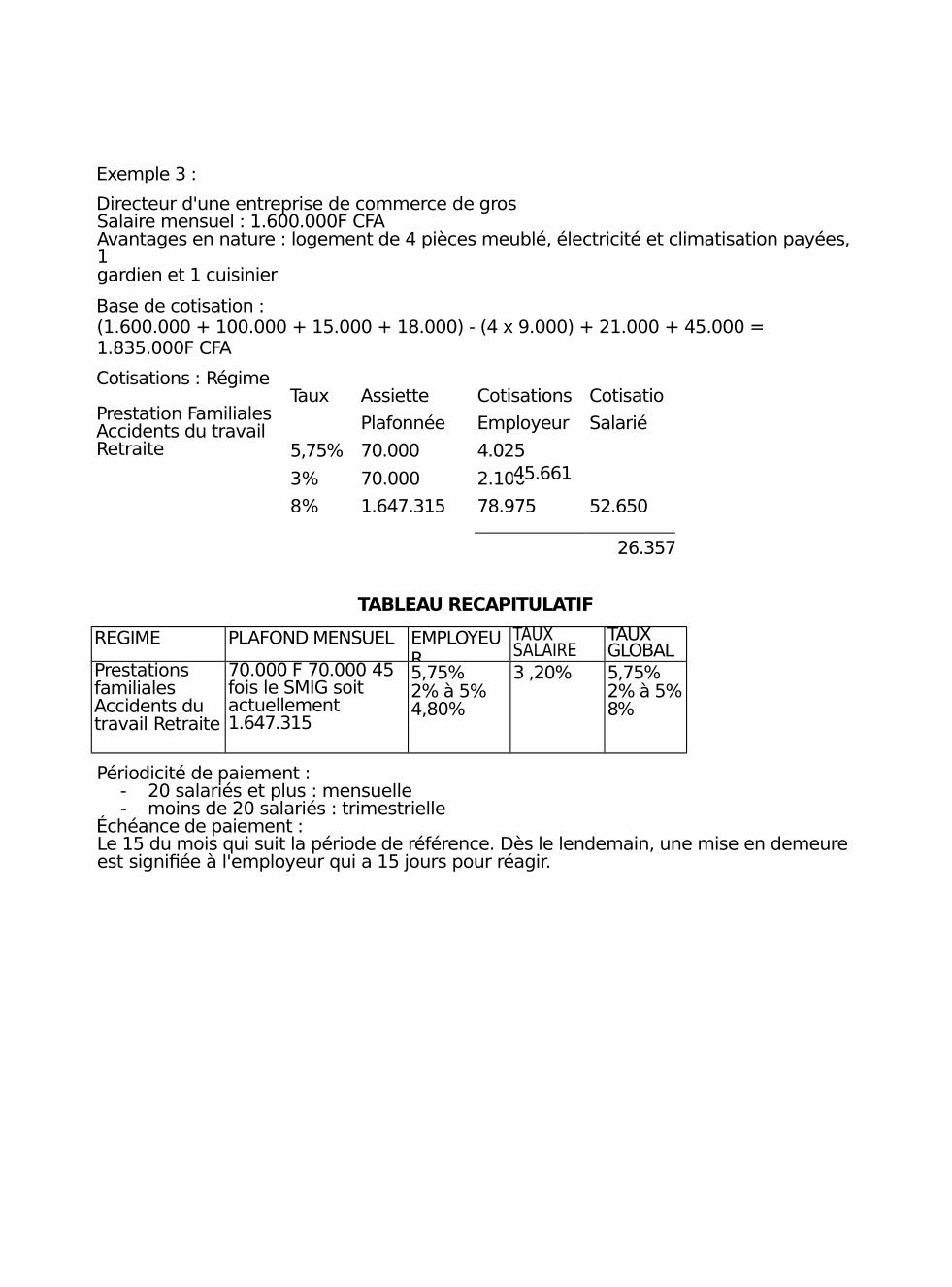

Exemple 3 :

Directeur d'une entreprise de commerce de grosSalaire mensuel : 1.600.000F CFAAvantages en nature : logement de 4 pièces meublé, électricité et climatisation payées, 1gardien et 1 cuisinier

Base de cotisation :(1.600.000 + 100.000 + 15.000 + 18.000) - (4 x 9.000) + 21.000 + 45.000 = 1.835.000F CFA

Cotisations : Régime

Prestation FamilialesAccidents du travailRetraite

26.357

TABLEAU RECAPITULATIF

REGIME PLAFOND MENSUEL EMPLOYEUR

TAUX SALAIRE

TAUX GLOBAL

Prestations familiales Accidents du travail Retraite

70.000 F 70.000 45 fois le SMIG soit actuellement 1.647.315

5,75%2% à 5% 4,80%

3 ,20% 5,75%2% à 5%8%

Périodicité de paiement :- 20 salariés et plus : mensuelle- moins de 20 salariés : trimestrielle

Échéance de paiement :Le 15 du mois qui suit la période de référence. Dès le lendemain, une mise en demeure est signifiée à l'employeur qui a 15 jours pour réagir.

Taux Assiette Cotisations CotisationsPlafonnée Employeur Salarié

5,75% 70.000 4.025

3% 70.000 2.100

8% 1.647.315 78.975 52.650

45.661

Exemple :Les éléments de salaire de Monsieur Kouakou se décomposent comme suit au titre du mois de février 1994 :

o Salaire de base 800.000o Allocation familiale 120.000o Sursalaire 1.000.000o Indemnité d'expatriation 4/10ème du salaire selon le contrat de travailo Indemnité de transport 200.000o Indemnité de déplacement 100.000o Indemnité de représentation 150.000 Monsieur

Kouakou est marié et père de 3 enfants Déterminer :• le montant de l'indemnité d'expatriation• le salaire brut imposable• les retenues fiscales et sociales• le net à payer

25

4. LES DOCUMENTS DE FIN D'ANNEE

1. ETAT 301

Au 30 avril de chaque année, tous les employeurs sont tenus de remettre aux contributions directes (sous direction des impôts sur salaires attribués au personnel au directes (sous direction des impôts sur salaires) un état des salariés attribués au personnel au cours de l'année précédente (imprimé D.DIR- 301.) Cet état permetde déterminer le montant des impôts sur salaire exigibles au titre de l'année en vue de le comparer au montant acquitté dans l'année. La régularisation consiste :

• à payer un supplément d'impôt si le montant exigible est supérieur au montant acquitté

• dans le cas contraire, c'est à dire si le montant exigible est inférieur au montant acquitté, il a un crédit d'impôt é récupérer sur les prochaines déclarations fiscales.

2. DECLARATION INDIVIDUELLE DES SALAIRES ANNUELS (DISA)

il s'agit d'un document rempli en fin d'année avec pour objectif de procéder à toutes les régularisations relatives aux versement effectuées au cours de l'année par l'entreprise au titre des prestations familiales, des accidents de travail et du régime de retraite. Trois ces de figurent peuvent se présenter après le remplissage de la DISA

Pas de régularisationC'est le cas où l'entreprise a payé exactement la somme qu'elle devait. Il apparaît donc que le Total 2 est égal au Total 1

L'entreprise a payé moins qu'elle devaitC'est le cas où le total 23 est supérieur au L 1. Cette différence doit faire l'objet d'un reversement à al CNPS par chèque barré joint à la DISA.

L'entreprise a payé plus qu'elle devaitC'est le cas où le TOTAL 2 est inférieur au TOTAL 1. L'entreprise bénéficie alors auprès de la CNPS d'un crédit de cotisation

REMARQUE Le défaut de déclaration de la DISA entraîne les sanctions suivantespour l'employeur :

• Refus de délivrer toute attestation de régularité des cotisations.

• Refus de paiement des allocations aux salariés de l'employeur fautif.

V- RECOUVREMENT DE L'IMPOT.

1. Cas des traitements et salaires

• Employeurs en Côte d'IvoireL'impôt est perçu par voie de retenue à la source.

• Employeurs hors de Côte d'IvoireL'impôt est calculé et déclaré par les bénéficiaires domiciliés en Côte d'Ivoire

2. Cas des pensions et rentes viagères

• Débirentiers en Côte d'IvoireL'impôt est perçu par voie de retenue à la source

• Débirentiers hors de Côte d'Ivoire26

L'impôt est calculé et déclaré par les bénéficières domiciliés en Côte d'Ivoire

NB : Tout particulier et toutes sociétés occupants les employés, commis, ouvriers ou auxiliaires moyennant traitements, salaires ou rétributions sont tenus de remettre au plus tard le 30 avril de chaque année à la DGUI un état (état 301) présentant pour chacune des personnes qu'ils ont occupé au cours de l'année précédente les indications suivantes :

• Nom, prénoms, emploi et adresse ;• Montant des traitements, salaires et rétributions payéssoit en argent, soit en nature pendant ladite année avant et après déductions des retenus pour la retraite ;• Montant des retenues effectuées au titre de l'impôtsur les traitements et salaires.

VI- GENERALITES SUR LA FISCALITE DE LA PAIE

La fiscalité de la paie comprend les impôts sur salaires à la chargedes salariés et les taxes sur salaires payées par l'employeur.

Les impôts à la charge des salariés comprennent :

> l'impôt sur les salaires proprement dit,> la contribution nationale,> l'impôt général sur le revenu,> la contribution pour la reconstruction nationale.

Ces impôts sont perçus en même temps et sont retenus à lasource chaque mois par l'employeur. Une régularisation annuelleest effectuée.

Lorsque l'employeur n'est pas établi en Côte d'Ivoire, ilappartient au salarié d'acquitter les impôts dus dans les mêmesconditions.

Les taxes sur salaires à la charge des employeurs comprennent :

> la contribution à la charge des employeurs ;> la contribution nationale ;> la taxe d'apprentissage ;> la taxe de formation professionnelle continue.

Dans le cadre des généralités sur la fiscalité de la paie, serontabordées les questions relatives aux revenus imposables (I), à laterritorialité (II) et à la base d'imposition (III).

1. Revenus imposables

Sont imposables les traitements, indemnités, émoluments et

salaires, lorsque le bénéficiaire est domicilié en Côte d'Ivoire ouqu'il exerce une activité en Côte d'Ivoire. Sont imposables, lespensions et rentes viagères lorsque le bénéficiaire est domiciliéhors de Côte d'Ivoire si le débiteur est domicilié en Côte d'Ivoire.

Sont exonérées dans des proportions bien déterminées :- les allocations pour frais inhérents à la fonction ou à

l'emploi, dans la mesure où elles sonteffectivement utilisées, conformément à leur objet et dans lalimite du dixième de la rémunération totale, indemnités comprises ;

- les allocations ou avantages à caractère familial versés en vertu d'une disposition légale ou par des organismes sociaux ;

- les indemnités pour cessation d'emploi quel que soit le motif du départ d'un montant

27

inférieur à 50000 PCF A. Au-delà, l'imposition est limitée à 50 % de leur montant.

- les indemnités de stage-école ;- certaines dépenses de santé ;- la prime de transport versée aux salariés.

1.1. Salariés des entreprises agricoles et agro-industrielles

Les salaires versés par les entreprises agricoles et agro-industrielles aux travailleurs classés dans certaines catégoriesprofessionnelles sont exonérés de l'impôt sur les traitements etsalaires et de la contribution nationale. Ces salaires restent,cependant, soumis en principe à l'IGR et à la contribution nationalede solidarité.

12. Main d'oeuvre occasionnelle

II n'existe pas d'exonération légale visant l'imposition de la maind'oeuvre occasionnelle. Les salaires versés à la main d'oeuvreoccasionnelle échappent en pratique à la contribution nationaleet à l'IGR compte tenu du barème de ces impôts et du niveau desrémunérations. Toutefois, l'administration les considère passiblesde l'impôt sur les traitements et salaires et de la contributionnationale de solidarité. Cependant, il faut prendre garde au fait quedu fait de la non revalorisation des tranches des barèmes et del'évolution des rémunérations certains salariés sont susceptiblesd'être imposables à l'ensemble des impôts.

2. Territorialité

Deux situations doivent être distinguées selon qu'une conventionfiscale internationale est applicable ou non.

2.1. Règles applicables au regard du droit interne

Lorsqu'il ne se pose pas de problème de double imposition oulorsque aucune convention fiscale n'a été signée avec l'Etatconcerné, les règles de territorialité applicables sontexclusivement celles du droit interne.

Ces règles peuvent être présentées selon le tableau ci-après.

L'activité est exercée en Côte d'Ivoire

Salarié domicilié

L'activité est exercée hors de Côte d'Ivoire

imposition

imposition en Côte

en CI

Salarié domicilié hors de CI

Remarques

La notion de domicile est celle du droit interne ivoirien selonlaquelle est considérée comme domiciliée en Côte d'Ivoire, toutepersonne physique qui y possède une habitation à titre depropriétaire ou de locataire ou d'usufruitier, ou qui sansdisposer en Côte d'Ivoire d'une habitation, a en Côte d'Ivoire lelieu de son séjour principal.

L'imposition concerne les rémunérations perçues à raison du lieu où l'activité est exercée. Lorsque les rémunérations sont imposables en Côte d'Ivoire, cela ne signifie pas que les rémunérations ne sont pas imposables dans l'autre Etat. Leur imposition dépend des règles applicables dans l'autre Etat et il peut y avoir une double imposition.

28

non imposableimposition en Côte

Lorsque les rémunérations ne sont pas imposables en Côted'Ivoire, cela ne signifie pas que les rémunérations sontobligatoirement imposables dans l'autre Etat. Leur impositiondépend des règles applicables dans l'autre Etat. Les rémunérationspeuvent n'être imposables dans aucun des Etats.

Personne responsable du paiement des impôts

Dès lors que les rémunérations sont imposables en Côted'Ivoire, la responsabilité du paiement de l'impôt se présenteselon les règles suivantes :

• L'employeur qui paie les rémunérations est établi en Côte d'Ivoire

Les rémunérations sont déclarées et les impôts sont payés par l'employeur

• L'employeur qui paie les rémunérations n'est pasétabli en Côte d'Ivoire Les rémunérations sont déclarées et les impôts payés par le salarie.

Exemples d'application

1. Salarié (ivoirien ou étranger) domicilié en Côte d'Ivoire et qui exerce temporairement une activité au Cameroun.- Les rémunérations sont payées par un employeur établi en Côte d'Ivoire : les rémunérations sont imposables en Côte d'Ivoire et les impôts sont payés par l'employeur.- Les rémunérations sont payées par un employeur établi au Cameroun : les rémunérations sont imposables au Cameroun et en Côte d'Ivoire.

2 Salarié domicilié aux USA qui exerce une activité en Côte d'Ivoire.- Les rémunérations sont payées par un employeur établi en Côte d'Ivoire : les rémunérations sont imposables en Côte d'Ivoireet les impôts sont payés par l'employeur.- Les rémunérations sont payées par un employeur établi aux USA : les rémunérations sont imposables en Côte d'Ivoire et les impôts sont payés par le salarié.

3. Salarié domicilié en Côte d'Ivoire qui exerce une activité en Côte d'Ivoire et qui est rémunéré par un employeur établi aux USA.Les rémunérations sont imposables en Côte d'Ivoire et les impôts sont payés par le salarié.

2.2. Règles applicables en présence d'une

convention fiscale

Une convention fiscale internationale ne trouve à s'appliquer ques'il se pose un problème de double imposition.

Si tel est le cas, il y a lieu de déterminer le lieu du domicile fiscaldu salarié. Il convient de noter que selon la conventionapplicable, la notion de domicile est définie soit par le droitinterne de chacun des Etats, soit par la convention elle-même. Cen'est qu'une fois déterminé le domicile fiscal que l'imposition dessalaires pourra être attribuée à l'un ou l'autre des Etats concernés.

Ensuite, la convention attribue l'imposition des salaires en fonction des principes suivants :

- L'imposition des salaires est attribuée à l'Etat dans lequel le salarié est domicilié, même lorsque l'activité est exercée dans l'autre Etat.

- Par exception à ce principe, les rémunérations perçues à raisond'une activité exercée dans l'autre Etat (c'est-à-dire l'Etat dans lequel le salarié n'est pas domicilié), sont imposables dans ce dernier Etat :

• Si le salarié effectue au cours d'une même année des séjours d'une durée totale de plus de 183 jours ;

29

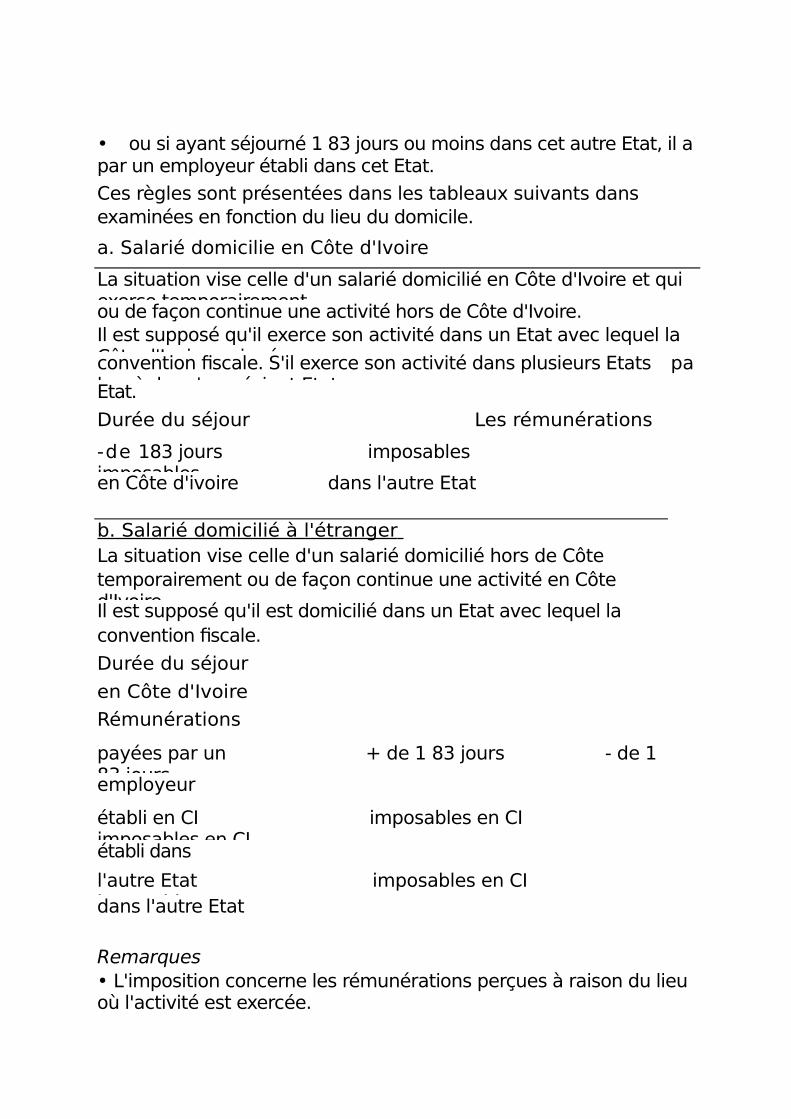

• ou si ayant séjourné 1 83 jours ou moins dans cet autre Etat, il aété rémunérépar un employeur établi dans cet Etat.

Ces règles sont présentées dans les tableaux suivants dans lesquels les situations sontexaminées en fonction du lieu du domicile.

a. Salarié domicilie en Côte d'Ivoire

La situation vise celle d'un salarié domicilié en Côte d'Ivoire et qui exerce temporairementou de façon continue une activité hors de Côte d'Ivoire.Il est supposé qu'il exerce son activité dans un Etat avec lequel la Côte d'Ivoire a signé uneconvention fiscale. S'il exerce son activité dans plusieurs Etats les règles s'apprécient Etat

parEtat.

Durée du séjour Les rémunérations

-de 183 jours imposables imposablesen Côte d'ivoire dans l'autre Etat

b. Salarié domicilié à l'étranger La situation vise celle d'un salarié domicilié hors de Côte d'Ivoire et qui exercetemporairement ou de façon continue une activité en Côte d'Ivoire.Il est supposé qu'il est domicilié dans un Etat avec lequel la Côte d'Ivoire a signé uneconvention fiscale.

Durée du séjour

en Côte d'Ivoire

Rémunérations

payées par un + de 1 83 jours - de 1 83 joursemployeur

établi en CI imposables en CI imposables en CIétabli dans

l'autre Etat imposables en CI imposablesdans l'autre Etat

Remarques• L'imposition concerne les rémunérations perçues à raison du lieu où l'activité est exercée.

• Lorsque les rémunérations sont imposables en Côte d'Ivoire, cela signifie que l'autreEtat n'est pas autorisé à imposer les rémunérations.

• Lorsque les rémunérations sont imposables dans l'autre Etat, cela signifie que la Côted'Ivoire n'a pas le droit d'imposer les rémunérations.

30

sont payées par

Hors de CI un employeur un employeurétabli en CI établi hors de CI+ De 183 jours imposables imposablesdans l'autre Etat dans l'autre Etat

Personne responsable du paiement des impôts

Dès lors que les rémunérations sont imposables en Côte d'Ivoire la responsabilité du paiement de l'impôt se présente selon les règles suivantes :

• L'employeur qui paie les rémunérations est établi enCôte d'Ivoire : Les rémunérations sont déclarées et les impôts sont payés par l'employeur.

• L'employeur qui paie les rémunérations n'est pas établi en Côte d'Ivoire : Les rémunérations sont déclarées et les impôts payés par le salarié.

Exemples d'application

1. Salarié domicilié en Côte d'Ivoire et qui exerce temporairement une activité au Sénégal

• Les rémunérations sont payées par un employeur établi en Côted'Ivoire• Le séjour au Sénégal est inférieur ou égal à 183 jours :

les rémunérations sont imposables en Côte d'Ivoire et les impôts sont payés par l'employeur.• Le séjour au Sénégal supérieur à 183 jours : les rémunérations sont imposables au Sénégal.

• Les rémunérations sont payées par un employeur établi au Sénégal : quelle que soit la durée du séjour au Sénégal les rémunérations sont imposables au Sénégal.

2. Salarié domicilié au Royaume Uni qui exerce une activité en Côte d'Ivoire

• Les rémunérations sont payées par un employeur établi en Côte d'Ivoire : les rémunérations sont imposables en Côte d'Ivoirequelle que soit la durée du séjour en Côte d'Ivoire et les impôts sont payés par l'employeur.

• Les rémunérations sont payées par un employeur établi au Royaume Uni

• Le séjour en Côte d'Ivoire est inférieur ou égal à 183 jours : les rémunérations ne sont pas imposables en Côte d'Ivoire.• Le séjour en Côte d'Ivoire est supérieur à 183 jours : les

rémunérations sont imposables en Côte d'Ivoire et les impôts sont acquittés par le salarié.

3. Salarié domicilié en Côte d'Ivoire QUI exerce uneactivité en Côte d'Ivoire et qui est rémunéré par unemployeur établi en Belgique.

Les rémunérations sont imposables en Côte d'Ivoire et les impôts sont payés par le salarié.

3. Base

d'impositi

on 1.

Principes

Le revenu imposable est égal au montant brut des traitements,indemnités, émoluments, salaires, pensions et rentes viagères, ycompris les gratifications et heures supplémentaires, ainsi quetous les avantages en argent ou en nature.

31

2. Avantages en nature et en argent

a- Principes généraux

La base d'imposition des impôts sur les traitements et salairescomprend, outre les rémunérations proprement dites, lesavantages en nature ou argent accordés aux salariés.

Les avantages en nature correspondent à la fourniture par un employeur de biens ou de services.

Par avantage en argent, il faut comprendre tout avantageconsistant dans la remise d'une indemnité, un remboursementou un paiement correspondant à des dépenses ou charges quiincombent au salarié.

Ainsi, la prise en charge par un employeur du loyer d'unlogement dont le salarié est le locataire est un avantage enargent. La mise à disposition d'un logement dont l'employeur estle propriétaire ou le locataire est un avantage en nature.

La différence entre les deux catégories d'avantages estimportante dans la mesure où leur mode d'imposition n'est pasidentique.

L'article 50 du CGI dispose que l'estimation des rémunérationsallouées sous forme d'avantages en nature est opérée selon lesrègles fixées par arrêté du ministre des Finances.

Ce même article prévoit que les avantages en nature qui nesont pas visés par l'arrêté ministériel sont retenus pour leurmontant réel.

Les avantages en argent correspondent aux sommes

effectivement supportées par l'employeur. Compte tenu

de ces principes, sont examinés successivement :

- les avantages en nature imposables selon le barème ;- les avantages en nature imposables pour leur valeur réelle ;

- les avantages en argent.

Enfin, sont présentés certains cas

particuliers. b. Avantages en nature

imposable selon le barème

Règles d'évaluation

L'article 50 du CGI pose le principe que les avantages en naturesont évalués selon les règles fixées par arrêté du ministre desFinances. L'article 50 précise que les avantages en nature non viséspar l'arrêté ministériel sont retenus pour leur montant réel. Celasignifie que tout avantage visé par l'arrêté ministériel est évaluéobligatoirement selon le barème.

Cette différence de traitement peut être à l'origine de difficultésd'interprétation lorsqu'il s'agit de savoir si un avantage déterminéest visé ou non par l'arrêté.

Le dernier barème en date a été établi le 20 mai 1996 parl'arrêté n° 1028/MEF/CG1/DGA/SLCD du 7 novembre 1996.

32

Ce barème est le suivant :

• Logement et

accessoiresNombre

de pièces Logement Mobilier Electricité Eau

principales (a) (b)

1 ............ 60 000 .... 10 000.. 10 000.... 10 000

2 ............ 80 000 ....20 000.. 20 000.... 15 000

3 160 000 ....40 000 .. 30 000.... 20 000

4 300 000 ....60 000.. 40 000.... 30 000

5 480 000 ....80 000. 50 000.... 40 000

6 600 000 .. 100 000 .. 60 000.... 50 000

7 et plus...800 000 .. 150 000 . 70 000.... 60 000