Embed Size (px)

Citation preview

Asset Tracing & Asset Recovery

dalam TPK & TPPU

Disampaikan Oleh:

Abdul Basir

Medan, 5 Oktober 2017

24 23 26 28 28 30 32 32 34 36

3633

35 34 35 3437

3538 38

50 51 51

45 44 43

49 5052

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Indonesia

Thailand

Malaysia

Corruption Perception Index Steady Increased Trend

139 Bangladesh 25 25 27 26

Telah terjadi regenerasipelaku korupsi. Pelaku

sudah menyentuh

Generasi Muda

Fenomena Korupsi

FAHD EL FOUZ

29 Tahun

NURHAYATI

30 Tahun

M. NAZARUDDIN

33 Tahun

ANGELINA SONDAKH

35 Tahun

Pemberantasan Korupsi• Selain Untuk menghukum pelaku Tindak Pidana

Korupsi, Pemberantasan Korupsi juga harusmemperhatikan bagaimana memulihakn aset (assetrecovery) yang telah hilang akibat perbuatankorupsi.

• Salah satu instrumen pengembalian aset adalahadanya pidana uang pengganti sebagaimana pasal18 UU TPK, namun ketentuan tersebut mempunyaikelemahan karena hanya dapat menjangkauseberapa besar hasil kejahatan yang betul-betuldiperoleh oleh pelaku.

Lanjutan• Tidak Jarang suatu perbuatan korupsi menimbulkan

kerugian keuangan/perekonomian negara yanglebih besar daripada hasil kejahatan yang betul-betul diperoleh Terdakwa, apalagi Terdakwamelakukan kejahatan secara terus menerus selamaia menduduki jabatannya.

• Oleh karena itu perlu kiranya menggunakaninstrumen hukum lainnya untuk mengoptimalkanasset recovery yakni melalui rezim hukum TPPU,misalnya dengan menilai illicit enrichment,kewajaran antara profil pelaku dan penghasilanserta indikasi-indikasi lainnya.

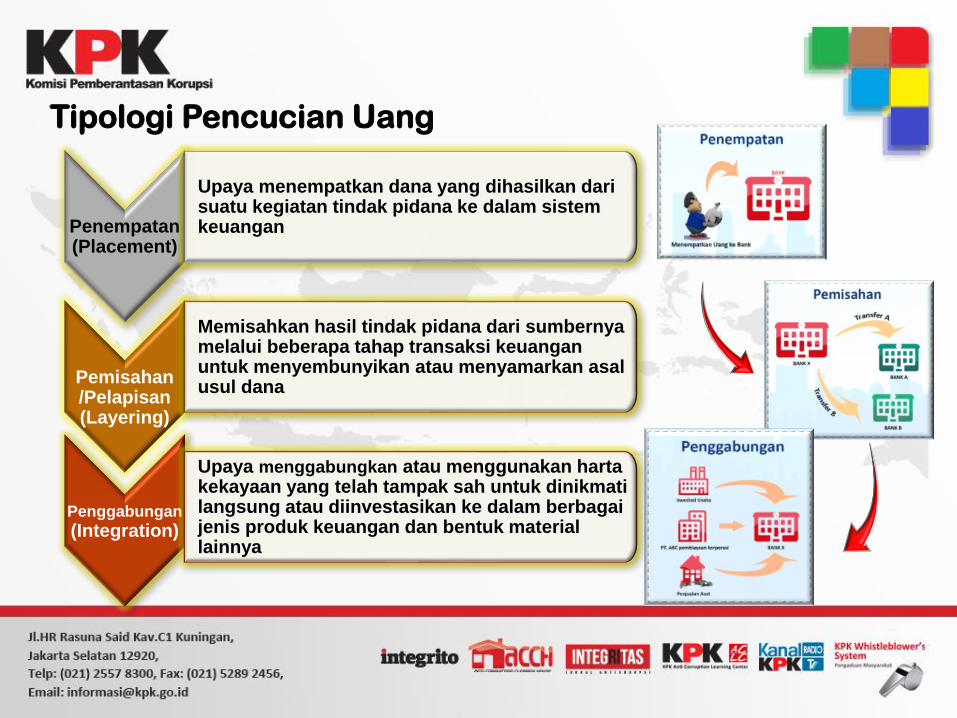

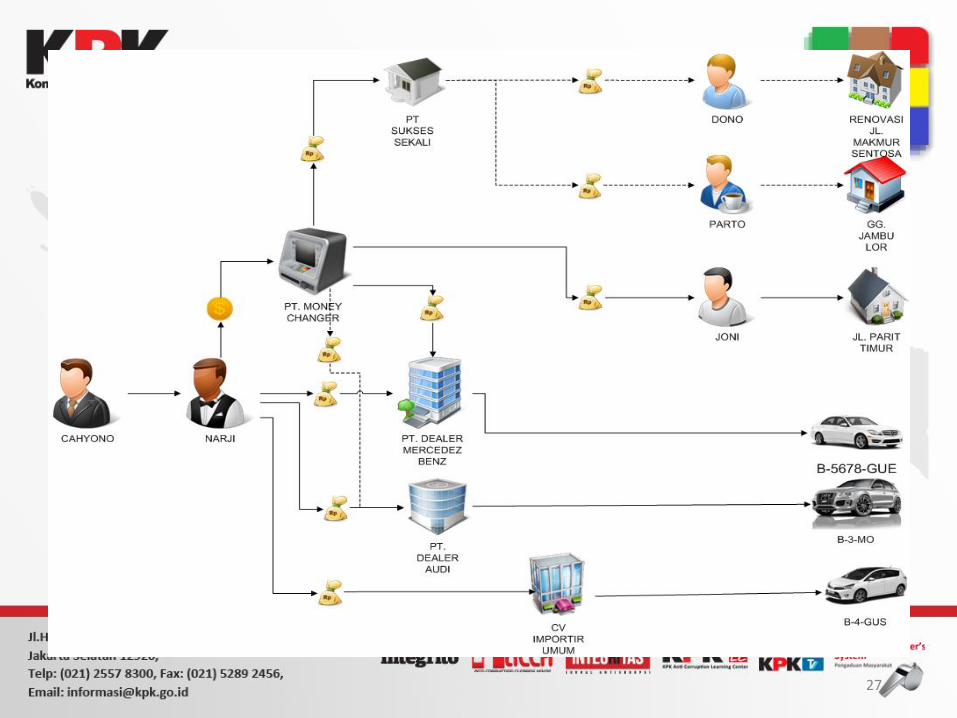

Penempatan (Placement)

Upaya menempatkan dana yang dihasilkan dari suatu kegiatan tindak pidana ke dalam sistem keuangan

Pemisahan /Pelapisan (Layering)

Memisahkan hasil tindak pidana dari sumbernya melalui beberapa tahap transaksi keuangan untuk menyembunyikan atau menyamarkan asal usul dana

Penggabungan

(Integration)

Upaya menggabungkan atau menggunakan harta kekayaan yang telah tampak sah untuk dinikmati langsung atau diinvestasikan ke dalam berbagai jenis produk keuangan dan bentuk material lainnya

Tipologi Pencucian Uang

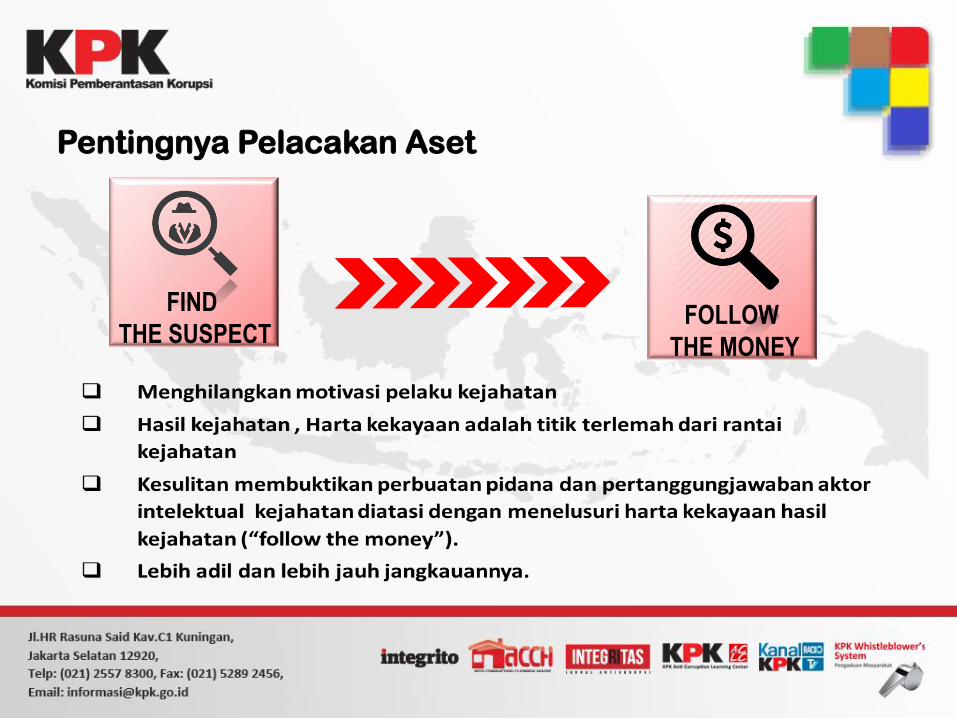

PELACAKAN dan PEMULIHAN ASET

Serangkaian kegiatan untuk mencari dan menelusuri asalusul harta kekayaan yang dimiliki oleh tersangka, terdakwa,terpidana, maupun pihak terkait lainnya yang didugasebagai hasil dari tindak pidana korupsi dan/atau tindakpidana pencucian uang, dan mengembalikannya ke Negara

Tujuan

Pembuktian

▪ Mendukung proses pembuktian dalam tahap penyelidikan/penyidikan/penuntutan perkara Korupsi

Pemulihan aset

▪ Mendukung upaya pemulihan kerugian negara melaluipengembalian aset hasil korupsi ke Negara

The corruption activity and the moneylaundry are forever connected. Theinvestigation of corruption and moneylaundry, and the asset tracing andrecovery are all elements of the samecase

Pentingnya Pelacakan Aset

FIND

THE SUSPECTFOLLOW

THE MONEY

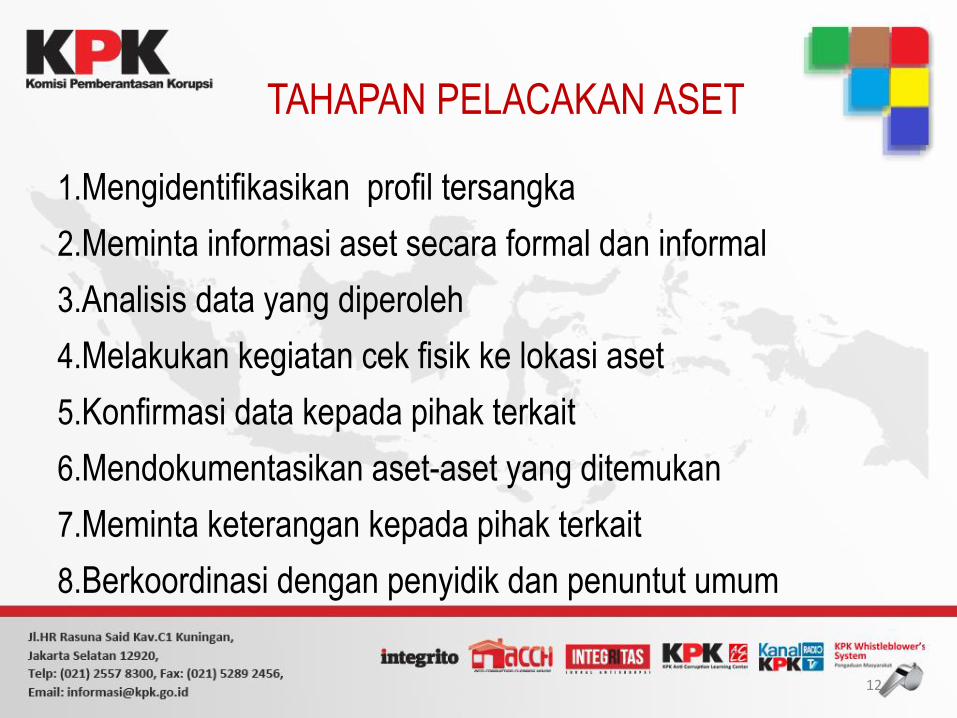

TAHAPAN PELACAKAN ASET

1.Mengidentifikasikan profil tersangka

2.Meminta informasi aset secara formal dan informal

3.Analisis data yang diperoleh

4.Melakukan kegiatan cek fisik ke lokasi aset

5.Konfirmasi data kepada pihak terkait

6.Mendokumentasikan aset-aset yang ditemukan

7.Meminta keterangan kepada pihak terkait

8.Berkoordinasi dengan penyidik dan penuntut umum

12

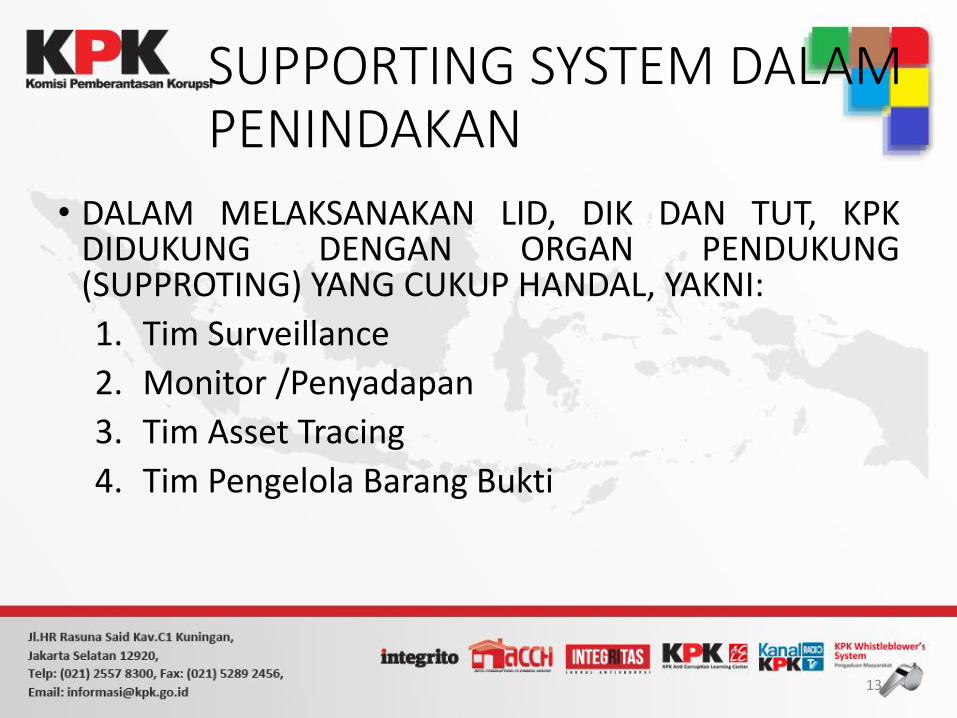

• DALAM MELAKSANAKAN LID, DIK DAN TUT, KPKDIDUKUNG DENGAN ORGAN PENDUKUNG(SUPPROTING) YANG CUKUP HANDAL, YAKNI:

1. Tim Surveillance

2. Monitor /Penyadapan

3. Tim Asset Tracing

4. Tim Pengelola Barang Bukti

13

SUPPORTING SYSTEM DALAM PENINDAKAN

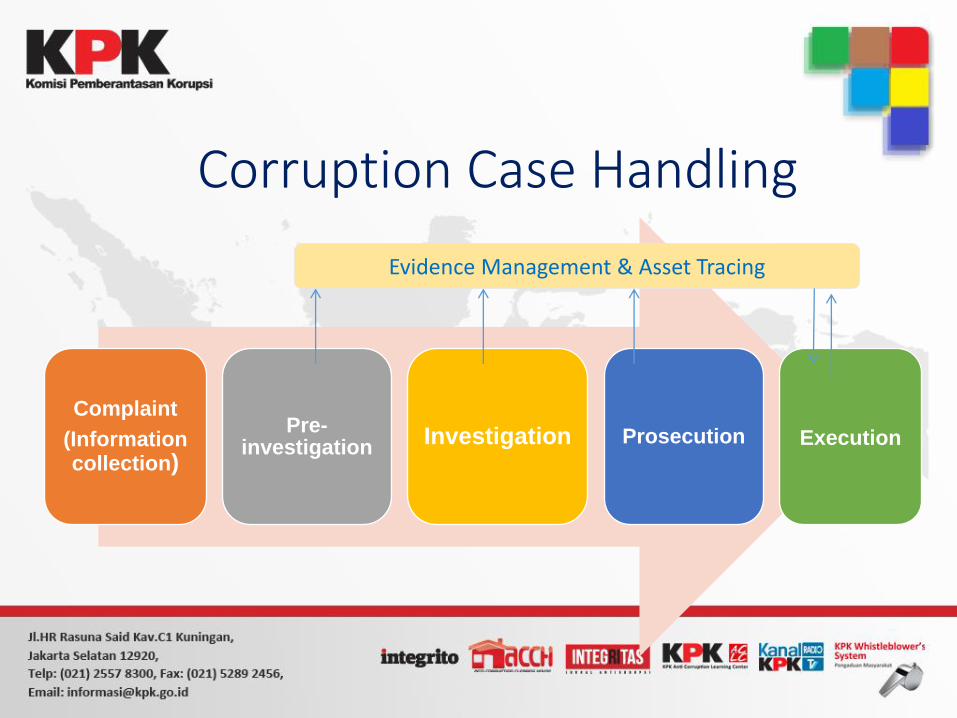

Corruption Case Handling

Complaint

(Information collection)

Pre-investigation

Investigation Prosecution Execution

Evidence Management & Asset Tracing

Tracethe Money

Recover the Asset

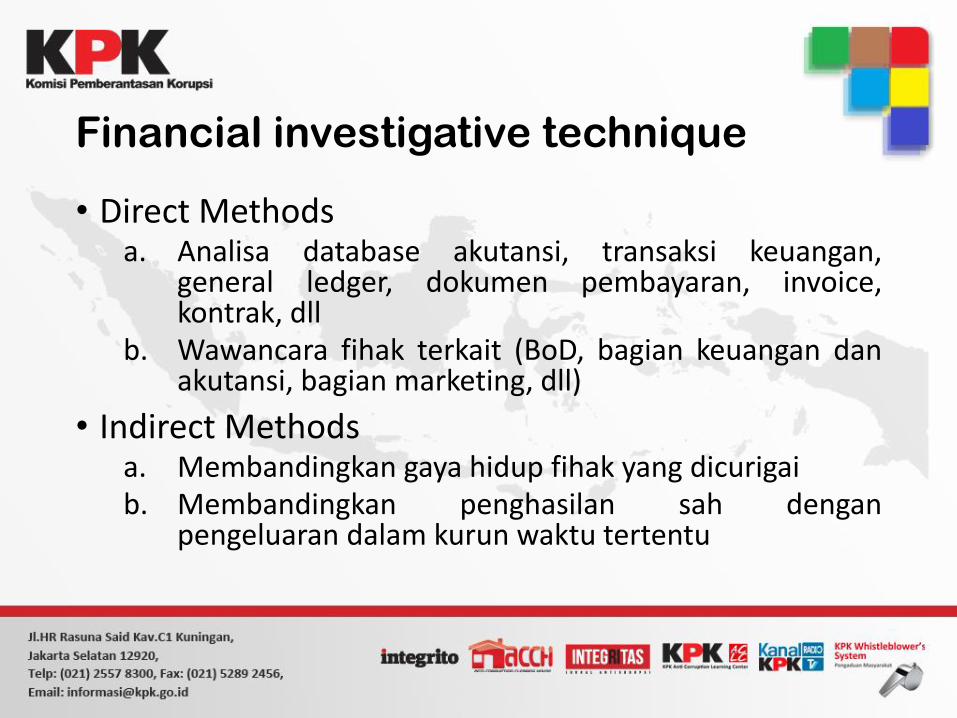

Financial investigative technique

• Direct Methodsa. Analisa database akutansi, transaksi keuangan,

general ledger, dokumen pembayaran, invoice,kontrak, dll

b. Wawancara fihak terkait (BoD, bagian keuangan danakutansi, bagian marketing, dll)

• Indirect Methodsa. Membandingkan gaya hidup fihak yang dicurigaib. Membandingkan penghasilan sah dengan

pengeluaran dalam kurun waktu tertentu

Pengumpulan informasi

ANALISA

PPATK PERBANKAN

LAPORAN KEKAYAAN

MEDIA SOSIAL

BADAN PERTANAHANBARANG BUKTI

PENDAFTARAN KENDARAAN ASURANSI

Lainnya

PROFILING ASSET

Tanah &

Bangunan

INDIKASI MENYEMBUNYIKAN/MENYAMARKAN ASAL USUL HARTA KEKAYAAN

Memiliki identitas lebih dari satu Memalsukan identitas (Ejaan nama & TTL) Pembelian aset berupa tanah dan bangunan dengan

diatasnamakan keluarga, saudara, & pihak-pihak terdekat Manipulasi harga pembelian aset untuk menghindari pajak

pembelian Adanya rekayasa transaksi dengan melakukan pemecahan

transfer di bawah Rp 500 Juta guna menghindari transaksiyang dianggap mencurigakan oleh PPATK

Tidak melaporkan data LHKPN secara benar Menggunakan gate keeper Menghindari transaksi melalui jasa keuangan (cash and carry)

19

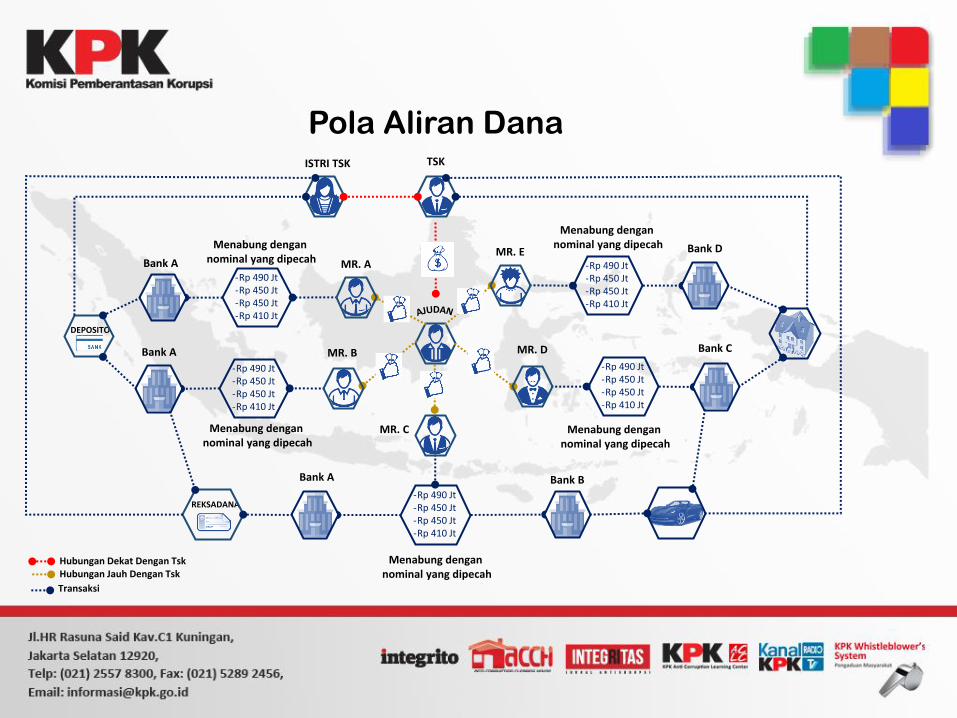

TSK

DEPOSITO

-Rp 490 Jt-Rp 450 Jt-Rp 450 Jt-Rp 410 Jt

-Rp 490 Jt-Rp 450 Jt-Rp 450 Jt-Rp 410 Jt

-Rp 490 Jt-Rp 450 Jt-Rp 450 Jt-Rp 410 Jt

-Rp 490 Jt-Rp 450 Jt-Rp 450 Jt-Rp 410 Jt

-Rp 490 Jt-Rp 450 Jt-Rp 450 Jt-Rp 410 Jt

ISTRI TSK

REKSADANA

MR. A

MR. B

MR. C

MR. D

MR. EMenabung dengan

nominal yang dipecah

Menabung dengan nominal yang dipecah

Menabung dengan nominal yang dipecah

Menabung dengan nominal yang dipecah

Menabung dengan nominal yang dipecah

Bank A

Bank A

Bank A Bank B

Bank C

Bank D

Pola Aliran Dana

Hubungan Dekat Dengan TskHubungan Jauh Dengan Tsk

Transaksi

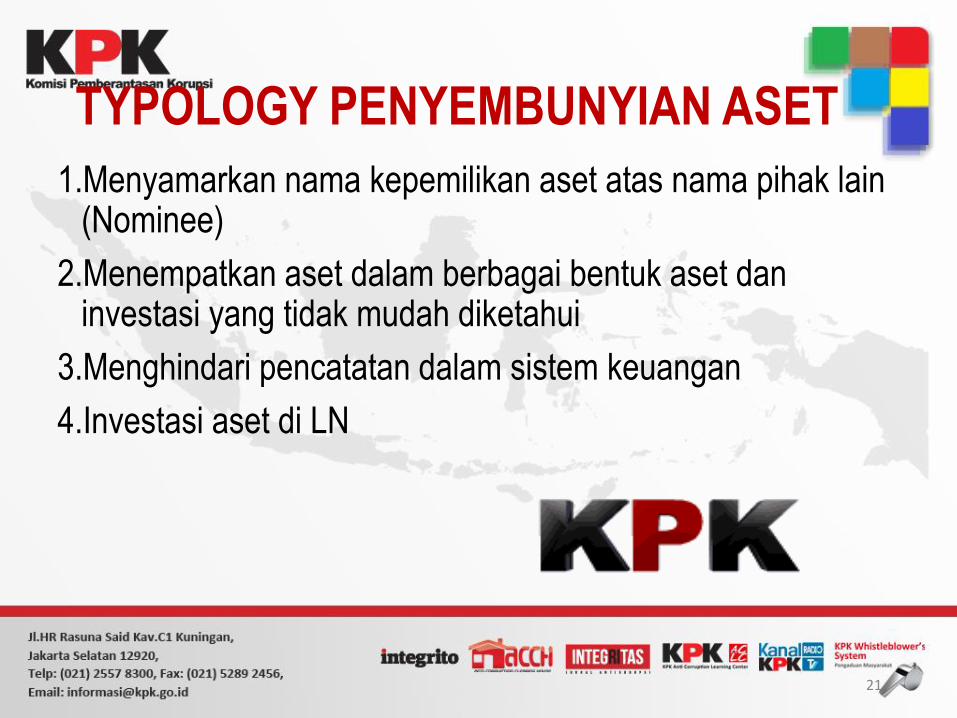

TYPOLOGY PENYEMBUNYIAN ASET

1.Menyamarkan nama kepemilikan aset atas nama pihak lain (Nominee)

2.Menempatkan aset dalam berbagai bentuk aset dan investasi yang tidak mudah diketahui

3.Menghindari pencatatan dalam sistem keuangan

4.Investasi aset di LN

21

Tersangka Istri 3

Istri 2

Anak

Mantan Anak BuahSaudara

PPAT

Developer

Pengacara

Nego

Pembayaran Setoran Tunai Ke Pegawai Developer

Tidak Dilakukan Balik Nama

Hubungan Dengan Aset

Hubungan Modus

Penjual

Nego

Modus Penyembunyian Aset

Perbandingan Pengeluaran dan Pendapatan Sah Pada Kurun Waktu Tertentu

Pada kurun waktu 1 Januari 2016 sampai dengan 31 Desember 2016

Total Pengeluaran dan penggunaan uang lainnya Rp.10 Milyar Rupiah

Total pemasukan dari sumber yang sah Rp.1 Milyar Rupiah

Pendapatan yang tidak bisa dijelaskan Rp.9 Milyar Rupiah

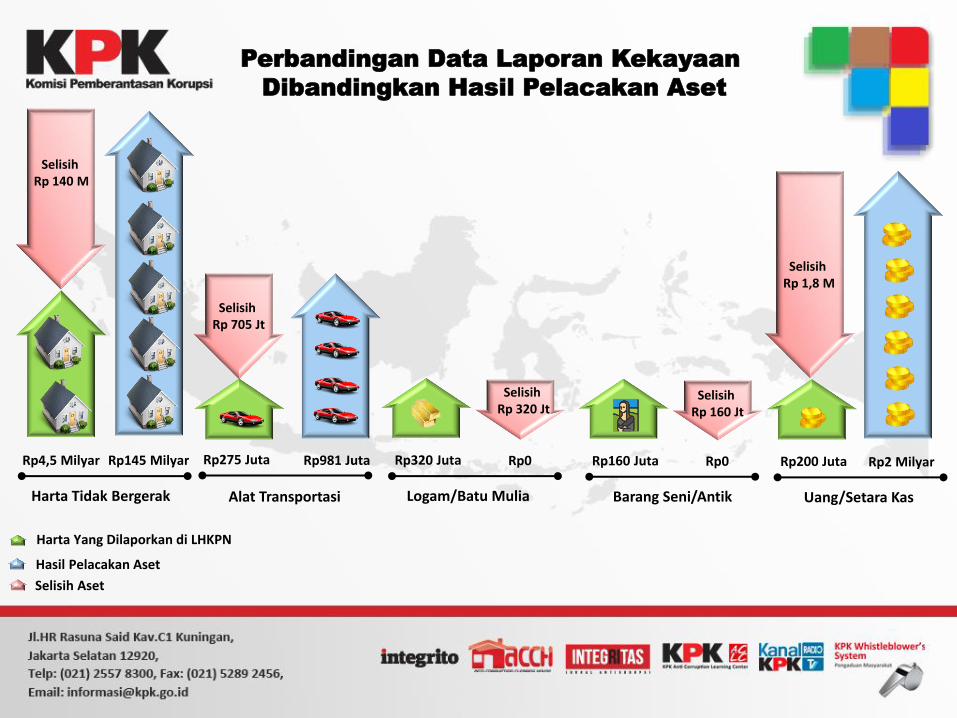

Rp4,5 Milyar Rp145 Milyar

Selisih Rp 140 M

Harta Tidak Bergerak

Selisih Rp 705 Jt

Rp275 Juta Rp981 Juta

Alat Transportasi

Rp320 Juta

Logam/Batu Mulia

Rp160 Juta

Barang Seni/Antik

Rp0

Selisih Rp 320 Jt

Rp0

Selisih Rp 160 Jt

Rp200 Juta

Uang/Setara Kas

Selisih Rp 1,8 M

Harta Yang Dilaporkan di LHKPN

Hasil Pelacakan Aset

Selisih Aset

Perbandingan Data Laporan Kekayaan

Dibandingkan Hasil Pelacakan Aset

Rp2 Milyar

Kegiatan Pelacakan Aset

26

27

TANAH DAN BANGUNAN

32 UNIT ATAU + 74.625SPBU

3 UNIT ATAU +6.628 M2

Rp222.004.823.962,00

TANAH & BANGUNAN

85 UNIT

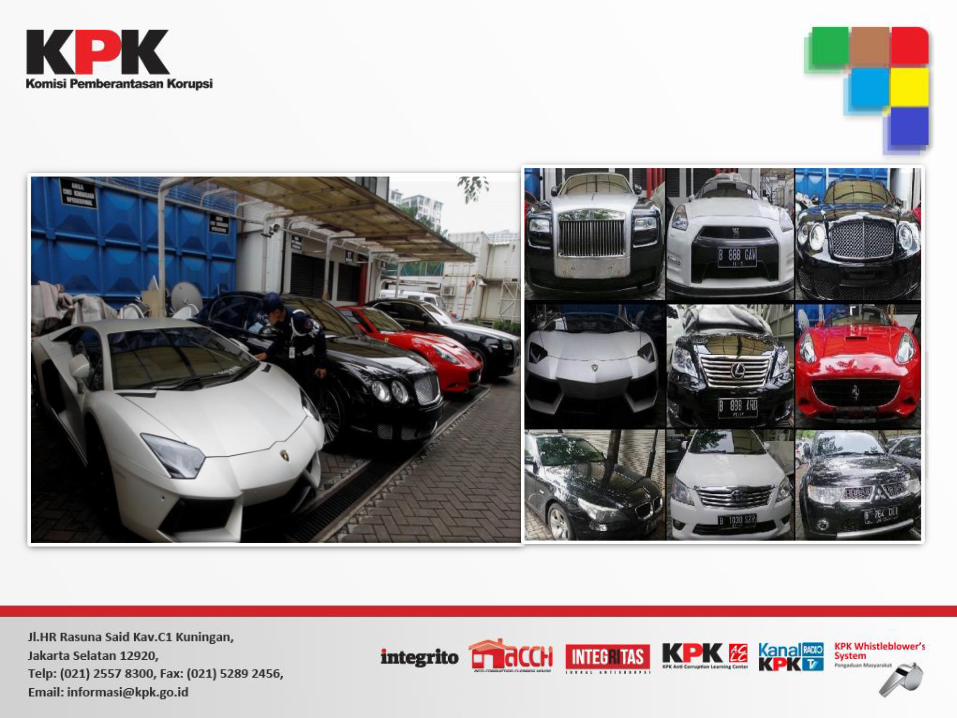

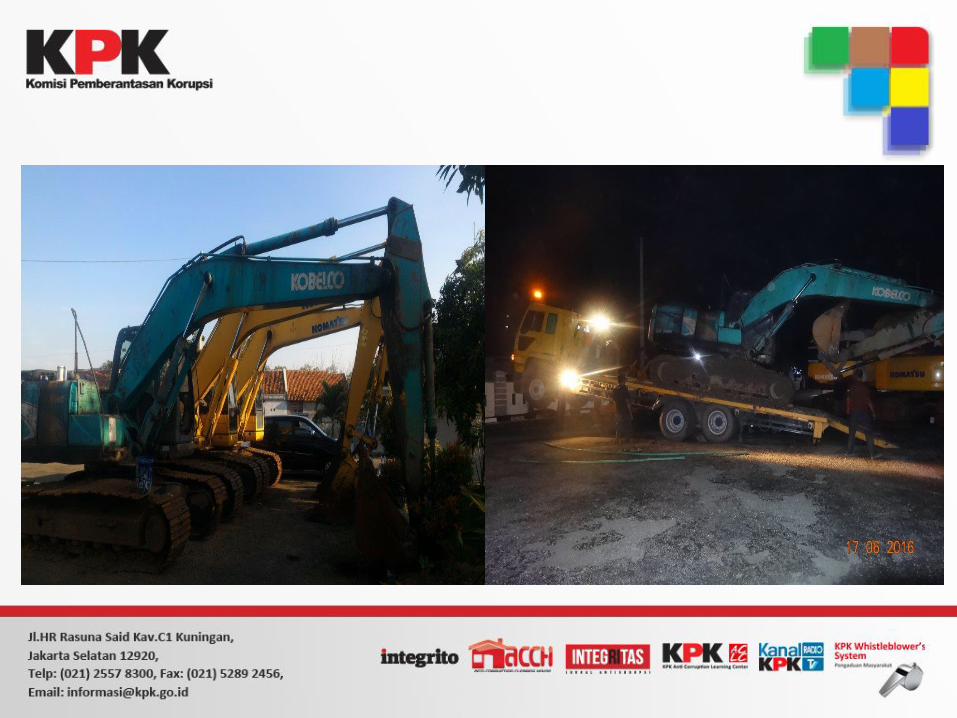

PERAWATAN BENDA SITAAN

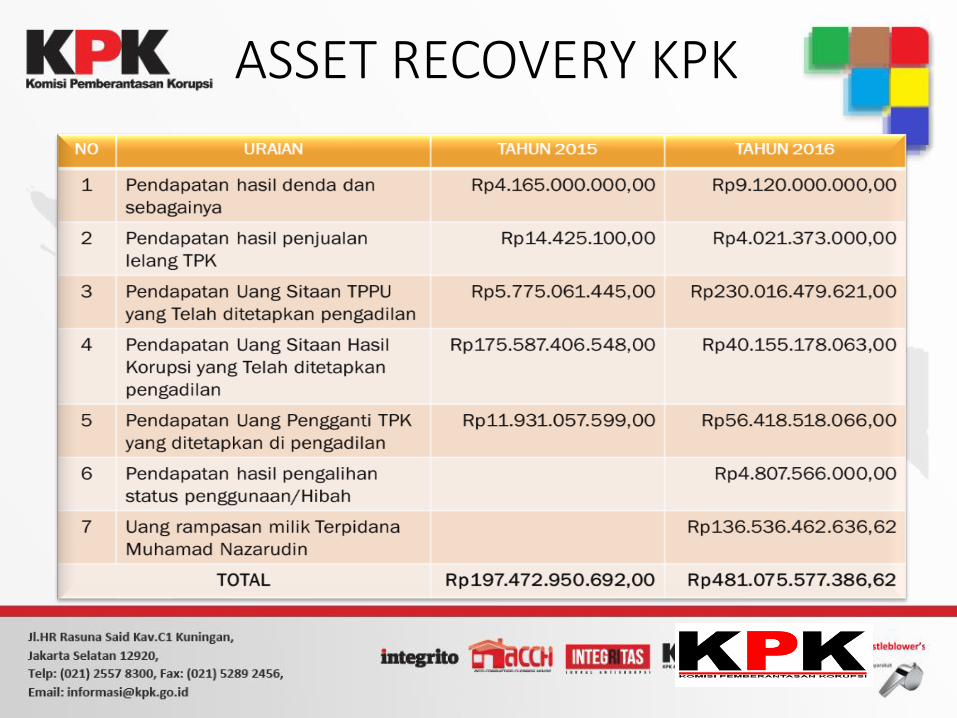

ASSET RECOVERY KPK

Asset Recovery KPK

• Total Rp. 1.917.509.443.183,-

• Asset dalam perawatan (per 2017):• Tanah: 166 Unit Tanah

• Tanah & Bangunan: 48 Unit Tanah & Bangunan

• Kendaraan: 106 Unit Kendaraan

Pemanfaatan Basan

• PMK No. 03/PMK.06/2011 tentang Pengelolaan Barang Rampasan & Gratifikasi

• MOU dengan Kejaksaan Agung dan Kepolisian

• Fungsi Trigger KPK terhadap institusi Penegak hukum lainnya serta K/L

Optimalisasi Pemulihan Asset

Optimalisasi Pemulihan Aset

▪ ANRI (Gedung Arsip Perkara)▪ Kementerian Keuangan

(Rumah Dinas)▪ BPS▪ Kejaksaan Agung

(Kendaraan Dinas, Gedung Kejati DKI)

▪ Rupbasan (Kendaraan Dinas)

▪ Rutan (Kendaraan Dinas)▪ Pemda