Embed Size (px)

Citation preview

Side 1 af 64

Forfatter:

Jonas Frøslev

Vejleder:

Henning Rud Jørgensen

Asset Allocation / Porteføljeteori

- Under hensyntagen til investeringshorisonten for en pensionsopsparing

Handelshøjskolen, Århus Universitet

2011

Side 2 af 64

Executive summary:

The purpose of this paper is to investigate how the individual investor achieves the most optimal portfolio

of financial assets for retirement savings.

Lots of customers have been victims of poor investment advice during the “financial crisis”, where the as-

sets in the investment portfolio don’t match the conditions of the individual investor. A high level of trans-

actions and little investor-specific information are two of the main reasons for that mismatch. For that rea-

son, this paper will show how to avoid such problems.

To avoid the high level of transactions a passive strategy is optimal to implement, where a good knowledge

of the assets and their correlation to each other is the advantage. It means that diversification is a very

important part of the strategy. Markowitz and Tobin have implemented the diversification as part of their

analyses, so they are used, through an empirical analysis, to find an optimal allocation between three stock-

indices and two-bond indices. Markowitz’s analysis leads to the smallest variance (risk) for a given return,

and the empirical analysis shows how the negative correlation coefficients between two of the stock-

indices and the two bond-indices are used to reduce the portfolio risk for a given return. The set of optimal

portfolios form the efficient frontier. Tobin’s analysis selects what portfolio on the efficient frontier the

investor should combine or lever with a risk-free interest rate. The only thing investor has to deal with is

his/her degree of risk aversion. The two analyses result, because of that, in a one-period model which only

concerns about the degree of risk aversion as investor-specific information.

We can solve this problem by including investor’s human capital, which is the expected presently dis-

counted value of his/her future labor earnings, and its correlation with risky assets. The human capital can

be seen as a non-tradable asset which constitutes an important part of the overall investment portfolio to

fully exploit the diversification. If the human capital is highly correlated with risky assets, it implicitly goes

for an investment in these assets, and the investor should invest a great proportion of his/her financial

wealth in the risk-free government bonds. If instead the human capital doesn’t correlate with the risky as-

sets, the opposite is optimal. It results in a multi-period investment horizon, where the investor should

each year rebalance his/her portfolio to fit the relationship between human capital and financial wealth.

This paper continues the previous empirical analysis by including the human capital and investigates the

optimal asset allocation for investors who work within the private sector in general or four different indus-

tries, where two of them fall within the public sector. The empirical analysis shows a highly different op-

timal asset allocation between the sector/industries which means that investment advisers should take

these differences into account. The three banks, Nykredit, Danske Bank and Nordea, do not include this

aspect into their investment advice, and it must be seen as a deficiency.

The empirical analysis also shows that young investors should hold a greater proportion of risky assets than

older investors. This is a very popular advice and is mentioned on the websites of the three banks; but if the

correlation between human capital and risky asset is sufficiently high, young investors must hold fewer

risky assets than elderly investors. The correlation for the private sector and the four industries is not signif-

icantly different (at small significant levels) from these sufficiently high correlation coefficients, so you

should proceed cautiously with this advice. A flexible labor supply could justify the popular advice, but the

investment adviser must investigate the existence of this flexibility.

Side 3 af 64

Lots of investment people include market expectations in the investment process. Because of that this pa-

per explores whether these expectations should be part of the optimal portfolio/asset allocation. An empir-

ical analysis of the stock prices shows that they are weakly efficient. It means that a technical analysis is

waste of time and only results in more transaction costs. The stock prices is almost semi-strongly efficient,

but few investment people are able to outperform the market over the long term. Nothing indicates that

investment people are able to beat the market on the short term which doesn’t justify a high level of trans-

actions.

Some investment people will expect mean-reversion in the stock returns, too. If so, it is possible, to a cer-

tain limit, to predict long-term future stock returns. It opens up a market timing aspect, where investor

must adjust the portfolio when indicators say so. Because of the transaction costs it is only optimal to ad-

just the portfolio when the indicators differ significantly from their normal level, and the optimal portfo-

lio/asset allocation is therefore still based on a passive strategy.

So, the conclusion of this paper is that the investor must follow a passive strategy based on a diversified

portfolio. To get a diversified portfolio, more investor-specific information, like human capital and its corre-

lation with risky asset, must be included in the investment process. If investment people are able to outper-

form the market over the long term this indicates a higher proportion of risky assets in the long-term port-

folio, and expected mean-reversion indicates adjusting the portfolio to a certain limit.

Side 4 af 64

Indholdsfortegnelse 1.1 Indledning ........................................................................................................................................ 6

1.2 Problemformulering ................................................................................................................................. 7

1.3 Metode .................................................................................................................................................... 7

1.4 Afgrænsning .............................................................................................................................................. 8

2.1 Det myopiske porteføljevalg ........................................................................................................... 10

2.1.1 Formål med investeringen ................................................................................................................... 10

2.1.2 Aktivtyper, samt markeder og lande ................................................................................................... 11

2.1.3 Analysemetode .................................................................................................................................... 12

2.1.4 Styringsmetode .................................................................................................................................... 12

2.1.4.1 Udarbejdelse af den efficiente rand ............................................................................................. 13

2.1.4.2 Fordeling mellem det risikofyldte og risikofrie aktiv .................................................................... 18

2.2 Kritik af det myopiske porteføljevalg...................................................................................................... 23

2.2.1 Måling af risiko ................................................................................................................................ 24

2.2.2 Optimering af nyttefunktion ........................................................................................................... 24

2.2.3 Statisk porteføljevalg og investorspecifikke forhold ....................................................................... 25

3.1 Inddragelse af investorspecifikke forhold ........................................................................................ 26

3.1.1 Investeringshorisontens indflydelse på aktivallokeringen .................................................................. 27

3.1.2 Udarbejdelse af aktivallokering ved inddragelse af investorspecifikke forhold .................................. 30

3.1.2.1 Udregning af humankapital .......................................................................................................... 32

3.1.2.2 Udregning af den omsættelige, finansielle formue ..................................................................... 35

3.1.2.3 Udregning af kovarians mellem lønindkomst og risikofyldt portefølje ........................................ 37

3.1.2.4 Optimal aktivallokering over en multiperiode investeringshorisont ........................................... 38

3.1.3 Sammenligning med pengeinstitutters investeringsråd/-anbefalinger .............................................. 40

3.1.4 Kritik af de udregnede optimale aktivallokeringer .............................................................................. 46

3.1.4.1 Nulvarians og kovarians ............................................................................................................... 47

3.1.4.2 For få investorspecifikke forhold – kan flere forhold inddrages uden problemer? ..................... 47

3.1.4.3 Passiv strategi og markedsforventninger ..................................................................................... 48

4.1 Markedsforventningers indflydelse på den optimale aktivallokering ................................................ 48

4.1.1 Den efficiente markedshypotese ......................................................................................................... 49

4.1.2 Mean-reversion ................................................................................................................................... 54

5.1 Konklusion ..................................................................................................................................... 58

6.1 Litteraturliste ................................................................................................................................. 61

Side 5 af 64

Bilag 1 .................................................................................................................................................. 65

Bilag 2 .................................................................................................................................................. 71

Bilag 3 .................................................................................................................................................. 73

Bilag 4 .................................................................................................................................................. 74

Bilag 5 .................................................................................................................................................. 84

Bilag 6 .................................................................................................................................................. 87

Bilag 7 .................................................................................................................................................. 89

Side 6 af 64

1.1 Indledning

Der findes nærmest uendeligt mange måder at allokere investeringsaktiver til en portefølje, hvor en inve-

stor i den optimale portefølje ønsker at maksimere afkastet ud fra en ønsket risiko; og netop denne alloke-

ring af investeringsaktiver er til stadighed et omdiskuteret emne.

Før den globale økonomiske lavkonjunktur, kendt som finanskrisen, var mange kunder tilfredse med deres

banks finansielle rådgivning, hvor bankens interesse for at røre rundt i de enkelte kunders portefølje blev

opfattet som en positiv interesse af kunderne selv. Rådgivningsskandaler i forbindelse med finanskrisen har

været et ”wake up call”, hvor kundernes skepsis over for bankernes finansielle rådgivning er steget mar-

kant1. Dette øgede fokus på investeringsrådgivningen er Peter Reedtz også inde at belyse i artiklen ”Uvildig

investeringsrådgivning – utopi eller realisme?”, hvori han beskriver investeringsrådgiveres kompromiser

med uvildigheden. Her bliver kunderne anbefalet et højt transaktionsniveau og et produktvalg med høje

omkostninger, idet dette giver perioder med høj indtjening for banken. Problemstillingen bliver ligeledes

taget op i bogen ”Strategisk Asset Allocation – kort fortalt” skrevet af Sparinvest, hvor der står skrevet, at

forsøg på at ”time” markedet i bedste fald vil påføre betydelige handels – og transaktionsomkostninger,

som tit og ofte vil medføre høj risiko eller ustabile afkast2. Bogen bruger bl.a. et citat skrevet af Bernstein i

”The Intelligent Asset Allocator”: ”It’s human nature to find patterns where there are none and to find skill

where luck is a more likely explanation”3. Dette citat stemmer fint overens med Møller og Nielsen, der i

bogen ”Din Økonomi” skriver, at: ” Rådgivning om, hvilke værdipapirer der stiger og falder, er værdiløs iføl-

ge teorien om effektive markeder…4”.

Michael Andersen skriver endvidere i sin artikel ”Investment Policy Statement – Best practice inden for

finansiel rådgivning”, at finansieringsteoretikere med stor tiltro til markedseffektiviteten på de finansielle

markeder pointerer det ironiske i, at finansieringspraktikere ofte gør mere ud af kapitalmarkedsanalyser og

til tider kun ganske lidt ud af kundeanalysen5. Han skriver videre, at god rådgivning så godt som altid kræ-

ver en dybtgående totalanalyse af kundens samlede økonomiske forhold og ikke mindst hans/hendes reelle

behov, livspræferencer og risikotolerance6. De nævnte forhold er et skridt imod de mere dynamiske model-

ler for optimal porteføljeoptimering. Det ses bl.a. ud af artiklerne ”Lønindkomstens betydning for porteføl-

jevalget – Er du en aktie eller en obligation” og ”Skal investor med lang investeringshorisont have større

aktieandel”, hvor de ved inddragelse af en investorspecifik investeringsstrategi diskuterer den optimale

porteføljeandel af hhv. aktier og obligationer i forhold til investeringshorisonten. Her mener forfatterne, at

investeringsrådgivere skal være særdeles forsigtige med at give generelle investeringsråd.

Dette er yderst interessant i forhold til investering af pensionsopsparing, som ofte er en investering på lang

sigt; og som vil være opgavens fokus. Michael Andersen er i sin ovenfornævnte artikel også inde at berøre

problemstillingen, idet han skriver, at porteføljerådgivning af natur er dynamisk og ingenlunde statisk7.

1 Finansiel rådgivning – behov for enkel og effektiv finansaftalelov side 2

2 Strategisk Asset Allocation – kort fortalt side 14

3 The Intelligent Asset Allocator side 90

4 Din Økonomi side 203

5 Investment Policy Statements – Best practice inden for finansiel rådgivning side 2

6 Investment Policy Statements – Best practice inden for finansiel rådgivning side 2

7 Investment Policy Statements – Best practice inden for finansiel rådgivning side 2

Side 7 af 64

Derfor vil denne opgave tage udgangspunkt i, hvordan man på baggrund af ovenstående problemstillinger

udarbejder en optimal portefølje/aktivallokering under hensyntagen til investeringshorisontens længde.

1.2 Problemformulering

For at besvare den overordnede problemstilling vil tre underliggende problemstillinger blive besvaret. De er

givet ved:

Som indledningen pointerer, er en af de helt store problemstillinger et for højt transaktionsniveau fra inve-

steringsrådgiveres side. Dermed vil opgaven starte med at besvare følgende underspørgsmål:

- Hvordan skal aktiver allokeres ud til en optimal portefølje, når man som investor vil undgå et højt

transaktionsniveau?

Dernæst vil problemstillingen omkring inddragelse af investorspecifikke forholds betydning for det optimale

porteføljevalg blive taget op ved at besvare følgende spørgsmål:

- Hvilken indflydelse har investorspecifikke forhold på aktivallokeringen til det optimale portefølje-

valg?

- Er der taget højde for denne indflydelse i pengeinstitutters generelle investeringsråd?

Til sidst vil opgaven undersøge markedsforventningers indflydelse på det optimale porteføljevalg ved at

besvare nedenstående spørgsmål:

- Er aktiemarkedet efficient og/eller forudsigeligt?

- Har det betydning for aktivallokeringen?

Grosen og Tanggaard skriver i artiklen ”Finansiel rådgivning – et forbrugerpolitisk rædselskabinet”, at der

bør satses på bedre uddannelse af den finansielle forbruger8. Denne opgave skal ses ud fra en dansk inve-

stor, som er aktiv på arbejdsmarkedet (har en humankapital) og dermed har en pensionsopsparing, som

ønskes investeret mest optimalt. Opgaven vil give denne type investor en indsigt i besvarelsen af ovenstå-

ende problemstillinger.

1.3 Metode

Til at besvare den første af de tre problemstillinger foretages en empirisk analyse, som tager udgangspunkt

i Markowitz’s middel-varians analyse (efficiente rand) og Tobin’s separationsteorem. Data til analysen vil

være udvalgte aktie – og obligationsindeks. Det udvalgte data vil, via den empiriske analyse, blive til resul-

tater, som fortolkes og kritiseres.

De fundne resultater fra besvarelsen af første problemstilling vil blive taget med ind i besvarelsen af anden

problemstilling. Her vil yderligere data blive inddraget, og den empiriske analyse fortsættes med udgangs-

8 Finansiel rådgivning – et forbruger politisk rædselskabinet side 2

Side 8 af 64

punkt i en formel fremført af Campbell og Viceira i bogen ”Strategic Asset Allocation”. Analysens resultater

vil blive, fortolket og indgå i en sammenligning og diskussion i forhold til udvalgte pengeinstitutters anbefa-

linger. Resultaterne vil igen efterfølgende blive kritiseret.

Om resultaterne fra besvarelsen af de to første problemstillinger udgør den endelige konklusion, vil blive

undersøgt/diskuteret i besvarelsen af tredje problemstilling. Der vil blive foretaget en empirisk analyse af

aktiemarkedseffektiviteten i svag forstand i form af en tidsserieregression. Det vil blive efterfulgt af en dis-

kussion om, hvorvidt aktiemarkedet er effektivt i semistærk forstand på baggrund af litterære eksempler og

citater. Til sidst vil et mean-reversion aspekt blive diskuteret via et håndpluk fra tidsserieregressionsanaly-

sen, samt igen litterære eksempler og citater.

Resultaterne fra bevarelsen af den tredje problemstilling vil til sidst blive koblet på besvarelsen af de to

første problemstillinger og ende ud i en samlet konklusion.

Der vil løbende i opgaven blive argumenteret for valget af de empiriske analyser.

De empiriske analyser har til formål at omsætte teori til praksis, og resultaterne vil blive diskuteret og un-

derstøttet af sekundær litteratur. De ovenstående metodiske procedurer udgør dermed fundamentet til

besvarelsen af den overordnede problemstilling og er illustreret i nedenstående figur.

Figur 1.1 - Metodiske procedurer

Kilde: Egen tilvirkning

1.4 Afgrænsning

Det antages igennem hele opgaven, at investor er rationel og risikoavers. Investor vil derfor forsøge at opnå

højst mulige afkast i forhold til den risiko, som påtages.

Side 9 af 64

Der vil i opgaven blive taget udgangspunkt i allokeringen af udvalgte aktie – og obligationsindeks. Det er

valgt, fordi den almene pensionsopsparing hyppigst består i de to aktivtyper.

De udvalgte aktie – og obligationsindeks er danske indeks, idet casen er bygget op omkring en dansk inve-

stor, og inddragelse af udenlandske indeks vil ikke have brugbar indflydelse på besvarelsen af den overord-

nede problemstilling.

De udvalgte aktie og – obligationsindeks vil ikke blive korrigeret for inflation, og aktieindeksene er derud-

over eksklusiv udbyttebetaling. Den mangle udbyttebetaling vil højst sandsynligt resultere i lavere kursvær-

dier.

Kortsalg er ikke en mulighed i aktivallokeringen, da disse muligheder i mange tilfælde ikke er til stede9.

I besvarelsen af den første problemstilling vil graden af risikoaversion indgå som det eneste investorspeci-

fikke forhold. Der vil i opgaven ikke blive gået i dybden med nytteteori af særlig grad, men den optimeren-

de formel, som udledes og benyttes til resten af opgaven, holder for en række forskellige nyttefunktioner10

og er dermed godt egnet til denne opgave. Opgaven vil i den forbindelse bruge tre værdier, som afspejler

forskellige grader af risikoaversion for en investor, og som er brugt i andre undersøgelser.

I besvarelsen af anden problemstilling vil opgaven yderligere inddrage humankapital (pseudo-aktiv) samt

dens korrelation med en risikofyldt portefølje og størrelsen på den omsættelige finansielle formue (pensi-

onsopsparing). Der afgrænses dermed fra alle andre typer af aktiver. På passivsiden vil der, som det eneste,

blive taget højde for skat på fremtidige lønindkomster, da denne skat ikke bliver inkluderet i humankapita-

len, og investor vil have mulighed for at låne til en gearet portefølje. Der tages i lønindkomsten og skatte-

beregningen ikke højde for arbejdsmarkedsbidrag.

Der afgrænses fra performancemåling – og evaluering i opgavens figur 3.1.

Udregning af korrelationskoefficient mellem lønindkomst og risikofyldt portefølje vil kun tage udgangs-

punkt i korrelationen mellem generelle lønindeks og den risikofyldte portefølje.

I bevarelsen af tredje problemstilling inddrages en diskussion omkring et forudsigeligt element i langsigtede

aktieafkast. Denne opgave vil ikke gå i dybden med dette forudsigelige element, men blot lade det indgå i

en diskussion med de hidtidige resultater, da det har relevans i forhold til den samlede konklusion.

9 Aktie investering – Teori og praktisk anvendelse side 58

10 Aktie investering – Teori og praktisk anvendelse side 75

Side 10 af 64

2.1 Det myopiske porteføljevalg

Dette afsnit tager fat i den første problemstilling og belyser dermed, hvordan man foretager en optimal

aktivallokering, når man ønsker et lavt transaktionsniveau, også kaldet en passiv styringsmetode11. Pro-

blemstillingen kan forekomme en anelse tvetydig, idet investorer, som ønsker et højt transaktionsniveau

(aktive/taktiske investorer) sagtens kan benytte sig af samme allokering som fundament for porteføljen.

Den helt store forskel er, at man ved at benytte den passive styring accepterer, at markederne går op og

ned og vælger aktivklasserne på en måde, så de bliver optimalt korrelerede. Man udnytter således diversifi-

kationseffekten, hvor den systematiske spredning, med udgangspunkt i kendte sammenhænge mellem

aktivklasser, er den store drivkraft12.

Taktiske investorer skifter derimod allokering på kort sigt, hvor de forsøger at time markedets op – og ned-

ture, hvilket automatisk medfører et højt transaktionsniveau. I dette tilfælde bliver der oftest kun taget

udgangspunkt i aktivallokeringens to dimensioner, risiko og afkast, hvor den passive investor også inddra-

ger den tredje dimension, diversifikationseffekten, som dette og næste afsnit vil se nærmere på13.

For at understøtte argumenterne for den passive metode, kan følgende citater nævnes fra bogen ”Din øko-

nomi” skrevet af Møller og Nielsen: ”Det væsentlige er, at du vælger en passiv strategi, hvor du undgår at

bruge penge på at analysere, købe og sælge hele tiden, og du har spredt din investering på et lidt større

antal aktier” og ”Hvis du ikke handler, kan du ikke dumme dig. Hvis du blot køber det, de andre har, er du

sikret et afkast over gennemsnittet”14.

Der bliver i det første citat brugt betegnelsen ”passiv strategi”. Strategien for investeringen er et væsentligt

element for al investeringsplanlægning. Det ses bl.a. ud fra Michael Andersens artikel ”Investment Policy

Statement – Best practice inden for finansiel rådgivning”, hvor investment policy statements (IPS), som er

en formaliseret rådgivningsskabelon, bliver beskrevet. Her er punktet ”Porteføljestrategier” sat ind under

modellens planlægningsfase. Strategi og planlægning er beskrevet mere deltaljeret i bogen ”Aktie investe-

ring – Teori og praktisk anvendelse”, der indeholder en modelramme til detailplanlægning af en investors

investeringsstrategi15. Her vil nogle af punkterne danne rammen for resten af dette afsnit, hvor de vil blive

kædet sammen med en empirisk analyse, der har til formål at vise, hvordan aktiver optimalt skal allokeres

ud på en portefølje på baggrund af en valgt (passiv) strategi.

2.1.1 Formål med investeringen

Formålet med investeringen er i denne opgave at allokere udvalgte aktiver ud på en pensionsopsparing.

Ved at have foretaget denne definition af investeringens formål kan man fastlægge investeringshorisonten,

som er lang for en pensionsopsparing. Investeringshorisonten er et nøgleord i al investeringsteori, og for-

skellige investorer vil have forskellige investeringshorisonter. Michael Christensen og Frank Pedersen skri-

11

Aktie investering – Teori og praktisk anvendelse side 10 12

Strategisk Asset Allocation – Kort fortalt side 11. 13

Strategisk Asset Allocation – Kort fortalt side 14 og 20 14

Din økonomi side 144 15

Aktie investering – Teori og praktisk anvendelse side 4

Side 11 af 64

ver, at det er altafgørende, at en investor tilpasser sin investeringshorisont til de finansielle aktiver, der

investeres i16. Dette synspunkt vil blive taget op i besvarelsen af den anden problemstilling.

2.1.2 Aktivtyper, samt markeder og lande

Til den empiriske analyse er følgende aktivtyper valgt:

- OMXC20 aktieindeks, hvor 3. juli 1989 er sat til 100.

OMXC20 er Københavns førende aktieindeks, som består af de 20 mest omsatte aktier på den nordiske børs

i København. De blot 20 aktier i indekset garanterer dermed, at de alle er likvide. Sammensætningen af

OMXC20-indekset revideres to gange årligt og er et markedsværdivægtet prisindeks17. Indekset er opgjort

eksklusive udbytter, da indekset bliver påvirket med hele udbyttet den dag, de enkelte selskaber udbetaler

udbytte. OMXC20-indekset blev introduceret på grund af OMXC-indeksets svagheder, idet dette indeks

både indeholder ultra likvide som illikvide aktier. Det resulterer i, at indekset ikke altid viser den korrekte

tendens i aktiekurserne, idet mange aktier ikke noteres dagligt18.

- Sundhedspleje

Sundhedspleje er et af København Fondsbørs 9 sektorindeks. Beregningen af indekset følger samme frem-

gangsmåde som OMXC-indekset, der korrigeres løbende for udbyttebetalinger ved for hvert enkelt selskab

dagligt at fradrage kursen med 1/360 af sidste udbytte19. Dette indeks består af 18 selskaber, der opererer

inden for sundhedsplejesektoren20.

- Materialer

Materialer er ligesom sundhedspleje et af København Fondsbørs 9 sektorindeks og bliver derfor beregnet

på samme måde. Indekset består af 9 selskaber, der alle opererer inden for materialesektoren.

De valgte aktieindeks er dermed korrigeret for udbyttebetalinger (jf. afgrænsning), og de tre indeks må

formodes at have været af en højere værdi, hvis udbyttebetalingen var indregnet i kursen.

- DK Govt CM 2Y

DK Govt CM 2Y er et obligationsindeks bestående af de toneangivende danske statsobligationer med en

gennemsnitlig varighed på 2 år udarbejdet af Nordea.

- DK Govt CM 7Y

DK Govt CM 7Y er ligeledes et obligationsindeks bestående af de toneangivende danske statsobligationer

med en gennemsnitlig varighed på 7 år udarbejdet af Nordea.

16

Aktie investering – Teori og praktisk anvendelse side 5 17

http://www.aktieplus.dk/aktie-indeks.html 18

Aktie investering – Teori og praktisk anvendelse side 35-36 19

Aktie investering – Teori og praktisk anvendelse side 35 20

http://borsen.dk/kurslister/danske_aktier.html

Side 12 af 64

Det gælder som hovedregel om at sprede porteføljen over så mange aktivklasser som muligt. Her er der

valgt to aktivtyper, aktier og obligationer, som hver er underopdelt i hhv. tre og to markedsindeks. Dette er

valgt i henhold til opgavens afgrænsning, idet en pensionsopsparing hovedsageligt består af netop aktier og

obligationer. De to sektorindeks er valgt sammen med det ”overordnede” markedsindeks for at se, hvilke

diversifikationseffekter det evt. kunne føre med sig, og det samme er tankegangen bag indekset for hhv.

den 2-årige og den 7-årige statsobligation. De fem indeks indeholder ikke en ”rigtig” lang historik, idet den

empiriske analyse vil blive foretaget på månedlige data fra januar 1996 frem til februar 2011. Det er dog

vigtigt med en lang historik, så indtil flere risikoscenarier er indregnet i indeksudviklingen, hvilket vil resul-

tere i en højere statistisk signifikans i de endelige beregninger21. Det antages, at historikken for de tre in-

deks er tilpas lang.

2.1.3 Analysemetode

Ud fra et finansieringsmæssigt perspektiv skelnes mellem tre analysemetoder22:

- Fundamentalanalyse

- Teknisk analyse

- Porteføljeteoretisk analyse

De to første analysemetoder vil blive diskuteret i besvarelsen af tredje problemstilling. Den empiriske ana-

lyse vil tage udgangspunkt i den porteføljeteoretiske analyse. Her bestemmes ud fra historiske kursbevæ-

gelser en række statistiske nøgletal som risiko (standardafvigelse), afkast, kovarians og korrelation. Analy-

sen anvendes fortrinsvis til langsigtede investeringer, hvor man vil finde ud af, hvilke aktiver der giver det

højest forventede afkast for en given risiko23. Det må siges at stemme godt overens med den empiriske

analyses formål som tidligere beskrevet.

2.1.4 Styringsmetode

Som det både kan læses ud af problemstillingen og blev forklaret i starten af dette afsnit, vil den empiriske

analyse blive udarbejdet med henblik på en passiv styringsmetode, hvor en veldiversificeret portefølje skal

sammensættes24. Til at sammensætte en sådan portefølje vil den empiriske analyse starte ud med Marko-

witz’s middel-varians analyse (også kendt som den efficiente rand) efterfulgt af Tobins separationsteorem.

De to analyser egner sig godt til udarbejdelsen af en portefølje, som understøtter en passiv styringsmetode,

idet de er statiske og derfor kendes under betegnelsen, ”det myopiske porteføljevalg”. Diversifikationsef-

fekten bliver ligeledes inddraget i de to analyser, hvilket, som tidligere nævnt, er en vigtig faktor i udarbej-

delsen af en aktivallokering, der matcher en passiv strategi.

21

Strategisk Asset Allokation – Kort fortalt side 30 22

Aktie investering – Teori og praktisk anvendelse side 9 23

Aktie investering – Teori og praktisk anvendelse side 9 24

Aktie investering – Teori og praktisk anvendelse side 10

Side 13 af 64

Middel-varians analysen blev introduceret af økonomen Harry M. Markowitz i artiklen ”Portfolio Selection”,

som han udarbejdede i år 1952. Analysen har siden været udgangspunktet i praksis og grundlæggende lær-

dom på højere læreanstalter25. Markowitz forklarede i artiklen, at det ikke var muligt at udarbejde en por-

tefølje, der både gav det højest forventede afkast, samt den mindste varians: ”The portfolio with maximum

expected return is not necessarily the one with minimum variance. There is a rate at which the investor can

gain expected return by taking on variance, or reduce variance by giving up expected return”26. Ud fra den-

ne tankegang kunne han udarbejde den efficiente rand (efficient frontier).

2.1.4.1 Udarbejdelse af den efficiente rand

Beregningerne af de statistiske nøgletal vil blive foretaget på de føromtalte aktie– og obligationsindeks.

Idet denne analyse ikke tager højde for dividendeudbetalinger/udbyttebetalinger, bruges følgende formel

til at beregne det månedlige afkast for de fem aktiver:

1,

,

, lnti

ti

tiP

PR

Her tages den naturlige logaritme til forholdet mellem indeksværdien måned t og måned t-1. De udregnede

afkast fra de fem dataserier kan ses i bilag 1.

Både ifølge bogen ”Strategisk Asset Allocation – Kort fortalt” og artiklen ”Three centuries of asset pricing”

var det vigtigste bidrag i Markowitz’s artikel beskrivelsen af diversifikationseffekten: ”… in trying to make

variance small it is not enough to invest in many securities. It is necessary to avoid investing in securities

with high covariances among themselves”27. Dermed forklarer Markowitz, at man i sin portefølje ikke opnår

lavere varians (risiko) blot ved at investere i mange aktiver, men kun hvis de mange aktiver ikke er højt kor-

relerede. For at udnytte denne diversifikationseffekt skal kovariansen beregnes. Kovariansen kan beregnes

ud fra følgende formel:

T

t

kktiitkktiitik RRRRT

RRRRE1

1)(

Her er iR og kR det gennemsnitlige afkast for hhv. aktiv i og aktiv k, mens itR og ktR er de to aktivers afkast

på tidspunkt t. T er antallet af observationer, som indgår i stikprøven, der her er de udvalgte markedsin-

deks. Man bør oprigtigt benytte T-1, fordi man bruger en frihedsgrad på at beregne de statistiske nøgletal

på baggrund af en stikprøve og ikke den nøjagtige population. Stikprøven består i dette tilfælde af 180 ob-

servationer, så denne præcision vil ikke kunne ændre på de endelige resultater.

Til at beregne det gennemsnitlige afkast bruges følgende formel:

25

Strategisk og taktisk Aktivallokering – Forudsigelse af afkasts betydning for den langsigtede investors porteføljevalg side 1 26

Portfolio Selection side 79 27

Porfolio Selection side 89

Side 14 af 64

T

t iti RT

R1

1

I tabel 2.1 ses de gennemsnitlige afkast for de fem aktiver, som dermed også er de forventede fremtidige

afkast.

Tabel 2.1 - Gennemsnitlige afkast

Aktiv OMXC20 Sundhedspleje Materialer DK Govt CM 2Y DK Govt CM 7Y

Gns. afkast 0,7921 1,3081 0,8232 0,3603 0,5529 Kilde: Egen tilvirkning

Kovariansmatricen kan nu beregnes. Dette vil blive gjort ved hjælp af matricekalkulation. Der skal først ud-

arbejdes en matrice, der viser ”excess return”. Denne matrice kan ses i bilag 1 og er blevet beregnet på

baggrund af følgende formel:

RRreturnExcess it .

Herefter skal kovariansmatricen beregnes ved hjælp af formlen:

T

RRRR iitiitik

)()'( , hvor )'( iit RR er den transponerede28 matrice.

Det resulterer i kovariansmatricen, som ses i tabel 2.2.

Tabel 2.2 - Kovariansmatrice

Aktiv OMXC20 Sundhedspleje Materialer DK Govt CM 2Y DK Govt CM 7Y

OMXC20 32,5815 23,05711 19,35002 -0,27259 0,292359

Sundhedspleje 23,05711 36,05171 16,13042 -0,24953 -0,0969

Materialer 19,35002 16,13042 37,20344 -0,31821 -0,44352

DK Govt CM 2Y -0,27259 -0,24953 -0,31821 0,218183 0,560931

DK Govt CM 7Y 0,292359 -0,0969 -0,44352 0,560931 2,194739 Kilde: Egen tilvirkning

Det er nemmere at fortolke på korrelationskoefficienter end kovarianser, og korrelationsmatricen kan be-

regnes ved formlen:

ji

ikikr

*)( , hvilket resulterer i tabel 2.4. Tabel 2.3 viser de fem aktivers standardafvigelse, som ind-

går i formlen for korrelationsmatricen.

Tabel 2.3 - Standardafvigelse

Aktiv OMXC20 Sundhedspleje Materialer DK Govt CM 2Y DK Govt CM 7Y

Std.afv. 5,708023 % 6,004308 % 6,099462 % 0,467101 % 1,481465 % Kilde: Egen tilvirkning

28

Essential Mathematics for Economic Analysis side 551.

Side 15 af 64

Tabel 2.4 - Korrelationsmatrice

Aktiv OMXC20 Sundhedspleje Materialer DK Govt CM 2Y DK Govt CM 7Y

OMXC20 1 0,672754 0,555782 -0,10224 0,034573

Sundhedspleje 1 0,440445 -0,08897 -0,01089

Materialer 1 -0,11169 -0,04908

DK Govt CM 2Y 1 0,810602

DK Govt CM 7Y 1 Kilde: Egen tilvirkning

Man skal skelne mellem to former for risiko, når man undersøger diversifikationsmulighederne for en por-

tefølje: Den systematiske risiko og den usystematiske risiko. Den systematiske risiko udgør den generelle

usikkerhed i økonomien og kan ikke diversificeres bort, da den vil påvirke alle porteføljens aktiver ens. Den

usystematiske risiko udgør derimod den specifikke risiko for det enkelte aktiv og kan derfor diversificeres

bort. Det er derfor den usystematiske risiko, der er interessant i forbindelse med diversifikationsmulighe-

der29.

Korrelationsmatricen viser korrelationskoefficienterne aktiverne imellem, og man kan på grund af disse

koefficienter opnå en risikoreduktion i porteføljen. Hvis 0)( ikr er der ingen samvariation mellem aktiv i

og aktiv k, mens 1)( ikr og 1)( ikr betyder, at der er hhv. perfekt positiv og perfekt negativ samva-

riation. Man kan se i tabel 2.4, at alle korrelationskoefficienter ligger i intervallet mellem -1 og 1, hvilket har

afgørende betydning for sammenhængen mellem det forventede afkast og risikoen for forskellige porteføl-

jekombinationer. Det kan kort illustreres i et simpelt eksempel bestående af to aktiver (a og b), hvor risiko-

en beregnes. Risikoen udgøres af standardafvigelsen, som for en portefølje kan beregnes via følgende for-

mel:

2222 ****2* bbabbaaap xxxx . Ved indsættelse af formlen for korrelationskoefficienterne kan

porteføljens risiko beregnes som:

baabaabaaap rxxxx **)(*)1(**2*)1(* 2222 . Hvis vi antager, at der er perfekt positiv

korrelation mellem de to aktiver, kan formlen omskrives til:

baaap xx *)1(* . Hvis denne risiko sammenlignes med det forventede afkast for en portefølje,

kan det ses i figur 2.1, at denne sammenhæng er lineær for de to aktiver, og der vil i dette tilfælde ikke

væren nogen diversifikationsmulighed30.

29

Aktie investering – Teori og praktisk anvendelse side 49 30

Aktie investering – Teori og praktisk anvendelse side 43

Side 16 af 64

Figur 2.1 - Diversifikationseffekt

Kilde: Aktie investering - Teori og praktisk anvendelse

Hvis det i stedet antages, at der er perfekt negativ korrelation mellem de to aktiver, kan porteføljens risiko

bestemmes ved følgende formel:

2)*)1(*( baaap xx , som kan udledes til formlerne:

baaap xx *)1(* eller baaap xx *)1(*

Disse to lineære sammenhænge mellem de to aktiver kan ligeledes ses i figur 2.1. Med en perfekt negativ

korrelation kan porteføljens risiko dermed diversificeres bort. De to ekstreme situationer med perfekt posi-

tiv – og negativ korrelation danner en trekant, som viser de ydre grænser for porteføljens risiko. Dermed

fremgår det, at for alle værdier af 1)( abr , er det muligt at opnå en diversifikationsgevinst, da porteføl-

jens risiko for et givet forventet afkast ikke kan blive højere, end tilfældet ved 1)( abr 31.

Fortolkningen af en korrelationskoefficient kan ske ved at tage kvadratet til koefficienten, )(2

ikr . Kvadra-

tet udtrykker graden af sammenhæng, dvs., hvor stor en procentdel af variationen i K, der kan forklares ved

I32. Kvadratet til korrelationskoefficienten mellem OMXC20-indekset og Sundhedsplejesektor-indekset er

453,00,6727542 . Det vil sige, at 45,3 % af variationen i OMXC20-indekset kan forklares ved Sundheds-

plejesektor-indekset.

Selve porteføljeoptimeringsprocessen, som resulterer i en værdipapirudvælgelse, er ifølge Michael Ander-

sens artikel ”Investment Policy Statements – Best practice inden for finansiel rådgivning” en del af imple-

menteringsfasen i rådgivningsskabelonen33. Optimeringsprocessen vil i den empiriske analyse blive foreta-

get via Excel Solver, der vil blive løst via følgende specificering:

Objekt funktion: XXxxxx ikP )(')...,,min( 2

5321 . Excel Solver skal således sørge for at minimere por-

teføljens varians. Dette stemmer overens med Markowitz’s tankegang: ”… provided we have the appropri-

ate input data and computing power (a substantial proviso), then we can identify a set of portfolios that

31

Aktie investering – Teori og praktisk anvendelse side 54 32

Notesamling til Statistik på HA og HD 1. del side 4 33

Investment Policy Statements – Best practice inden for finansiel rådgivning side 1

Side 17 af 64

provide the highest possible expected return for a given level of risk, while at the same time giving the low-

est level of risk for each level of expected return. These portfolios form the efficient frontier…”34. Vi skal

altså via Excel Solver udarbejde den mindste varians ved et givet forventet afkast for en portefølje, hvilket

skal indsættes som begrænsning:

)()( Pii REREX

Desuden skal porteføljevægtene naturligvis summeres til en, og der afgrænses fra kortsalgsmuligheder:

1iX

0iX

1iX

For at kunne beregne porteføljevægtene iX , skal en række iZ -værdier beregnes. Det gøres via følgende

formel:

cREZ iki )()( 1 , hvor c=0.

Her er 1)(

ik den inverse35 kovariansmatrice, og )(RE er matricen for det forventede (gennemsnitlige)

afkast for de fem aktiver. Efter at have fundet de fem værdier for Z (som kan ses i bilag 1), kan portefølje-

vægtene iX let udregnes:

N

i

i

ii

Z

ZX

Objektfunktionen (porteføljens varians) kan nu udregnes i Excel på følgende måde:

XXRRXXXXRVar ikyxYXP )('),cov(*)1(**2*)1(*)( 2222 , hvor 'X er den trans-

ponerede36 matrice af porteføljevægtene.

Nu mangler kun formlen for det forventede porteføljeafkast, der som tidligere vist skal sættes lig et givet

afkast:

REXREXREXRE YXP '*)1(*

Ved at lade Excel Solver minimere porteføljevariansen ved redigering af porteføljevægtene 1X til 5X og

indsættelse af de viste begrænsninger kan man via forskellige værdier af det forventede afkast beregne

hhv. de fem porteføljevægte samt porteføljevariansen, som kan ses ud fra bilag 1. Disse værdier danner

34

Three centuries of asset pricing side 4 35

Essential Mathematics for Economic Analysis side 591 36

Essential Mathematics for Economic Analysis side 551

Side 18 af 64

den såkaldte efficiente rand (figur 2.2), fordi randen danner de forskellige porteføljemuligheder, der giver

den mindste varians for et givet forventet afkast.

Man bør ud fra bilag 1 kunne spore en diversifikationsgevinst, idet alle korrelationskoefficienter, som sagt,

er under én. Dette er også tilfældet. ”Portefølje 1” viser, at hvis man sætter hele sin opsparing i de 2-årige

danske statsobligationer, der udgør den mindste risiko, vil man for et forventet afkast på 0,3603 % opnå en

standardafvigelse på 0,4671 %. ”Portefølje 5” derimod indeholder ud over 97,9 % 2-årige danske statsobli-

gationer også 0,57 % aktier i OMXC20-indekset, 0,54 % i Sundhedsplejesektor-indekset samt 0,888 % i Ma-

terialesektor-indekset. Ved at kombinere de 2-årige danske statsobligationer med de tre aktieindeks, opnår

man et højere forventet afkast på 0,372 % for en mindre risiko, idet standardafvigelsen blot er på 0,456 %.

Porteføljen har via de tre aktieindekses negative korrelation med de 2-årige statsobligationer (jf. tabel 2.4)

opnået denne diversifikationsgevinst. På trods OMXC20-indeksets og Materialesektor-indeksets lavere for-

ventede afkast og højere standardafvigelse i forhold til Sundhedsplejesektor-indekset, er de to indeks med-

taget i ”Portefølje 5” grundet diversifikationsmulighederne.

Men hvilken portefølje skal man vælge ud fra den efficiente rand? Det vil Tobins Separationsteorem hjælpe

os med.

2.1.4.2 Fordeling mellem det risikofyldte og det risikofrie aktiv

James Tobin tog i artiklen ”Liquidity Preference as Behavior Towards Risk (1958)” et yderligere skridt fra

Markowitz’s analyse, da han viste, hvilken efficient portefølje der skulle holdes af en individuel investor.

Han forklarer i artiklen, hvordan en investor skal dele sine fonde mellem et risikofrit aktiv og et risikofyldt

aktiv37. Han tager derfor stadig udgangspunkt i Markowitz’s efficiente rand, som skal kombineres med det

risikofrie aktiv.

For at finde frem til denne kombination skal kapitalmarkedslinjen udledes. Her tages udgangspunkt i føl-

gende formel:

fpppc rxrExrE *)1()(*)( , hvor )( crE er den kombinerede porteføljes forventede afkast. Dette

udtryk kan omskrives til:

Formel 2.1: ))((*)( fppfc rrExrrE , hvor faktoren ))(( fp rrE kaldes risikopræmien. Den kombi-

nerede porteføljes risiko bestemmes ud fra formlen:

)*)1(**2*)1(*( 2222

fpPPfPPPC xxxx , men da både risikoen for det risikofrie aktiv og

kovariansen mellem det risikofrie aktiv og den risikofyldte portefølje er lig 0, kan formlen simplificeres til:

Formel 2.2: PPC x *

37

Three centuries of asset pricing side 5

Side 19 af 64

Det betyder dermed, at hvis man øger andelen investeret i den risikofyldte portefølje, stiger det forventede

afkast proportionalt med risikopræmien, mens risikoen for den kombinerede portefølje stiger proportionalt

med risikoen for den risikofyldte portefølje. Hvis formel 2.2 indsættes i formel 2.1, fås følgende udtryk:

C

P

fp

fC

rrErrE

*

)()(

, hvor udtrykket

P

fp rrE

)(kaldes ”Reward-to-Variability ratio”, der udtryk-

ker risikopræmien pr. risikoenhed (kendes også ved analyse af en enkelt aktie under navnet ”Sharpe’s ra-

tio”). Den optimale kapitalmarkedslinje er linjen med højest RTVR38. Den månedlige risikofrie indlånsrente

er i den empiriske analyse sat til 0,25 %, idet man i Nykredit kan opnå en årlig indlånsrente på 3 %39 ved at

binde pengene i tre år, hvilket ikke bør være noget problem for langt de fleste pensionsopsparere og der-

med er et brugbart alternativ. De 3 % på årsbasis er blevet omregnet til månedsbasis på følgende måde:

%25,0002466,01)03,01( 12/1 .

Det ses ud fra bilag 1, at det er ”Portefølje 8”, som har den højeste RTVR og dermed udgør tangentporteføl-

jen, fordi kapitalmarkedslinjen skærer den efficiente rand i netop dette punkt. Aktivallokeringen i den op-

timale risikofyldte portefølje er vist i tabel 2.5, som resulterer i et månedligt forventet afkast på 0,42 % over

for en standardafvigelse (risiko) på 0,5475 %.

Tabel 2.5 - Portefølje 8

Aktiv OMXC20 Sundhedspleje Materialer 2-årige stat. 7-årige stat.

Andel 0 % 5,36 % 1,24 % 91,77 % 1,63 % Kilde: Egen tilvirkning

Det er tydeligt for enhver, at ”Portefølje 8” i realiteten ikke bør gå under navnet ”risikofyldt portefølje”,

idet langt den største andel består af 2-årige danske statsobligationer. Det kan godt pege i retning af, at en

væsentlig del af datahistorikken brugt i analysen er påvirket af den såkaldte ”finanskrise”, hvor de første

krisetegn så dagens lys i starten af år 200740. Det har især for de tre aktieindeks resulteret i et lavere for-

ventet fremtidigt afkast og større risiko (standardafvigelse). For at opnå den mindst mulige risiko for et

givet afkast (jf. tidligere Markowitz citat) udnyttes de 2-årige statsobligationers negative korrelation med

aktieindeksene, som er mest negativ for Sundhedsplejesektor-indekset og derefter Materialesektor-

indekset. Ligeledes inddrages de 7-årige statsobligationer, hvor en mindre negativ korrelation med de to

aktieindeks reducerer porteføljens samlede risiko. Diversifikationsgevinsterne gør, at en investor, som sagt,

opnår den mindste risiko for et forventet afkast i sin portefølje, som dermed er mere robust over for ube-

hagelige overraskelser jf. indledningen og yderligere beskrivelse i artiklen ”Finansiel rådgivning – Behov for

enkel og effektiv finansaftalelov” skrevet af Grosen og Tanggaard41.

Hvordan skal den optimale risikofyldte portefølje kombineres med det risikofrie aktiv?

For at kunne give svar på dette spørgsmål er det vigtigt at konstatere, at lige så vel som det er muligt at

investere i et risikofrit aktiv, lige så vel vil man som investor også have mulighed for at optage et penge-

38

Aktie investering – Teoretisk og praktisk anvendelse side 61-62 39

http://www.nykredit.dk/privat/info/bank/formuekonto-med-fast-hoej-rente.xml 40

http://www.jyskebank.dk/_jb/commoninc/bin.asp?id=239928&src=denglobalefinanskrise_ver.1_.pdf 41

Finansiel rådgivning – Behov for enkel og effektiv finansaftalelov side 2

Side 20 af 64

markedsudlån, som kan bruges til investering i en risikofyldt portefølje42. Eksemplet vil tage udgangspunkt i

en situation, hvor investor har mulighed for at oprette en friværdikonto, som almindelig kunde hos Nykre-

dit. Man har i dette tilfælde mulighed for at låne til en årlig udlånsrente på 3,80 %43. Det giver en månedlig

udlånsrente på: %31,0003113,01)038,01( 12/1 . Størrelsen på lånet skal sammen med en evt.

restgæld på investors realkreditlån holdes inden for 80 % af boligens værdi. Det er naturligvis ikke alle inve-

storer, som har mulighed for at oprette en friværdikonto, men udlånsrenten skal i denne analyse blot illu-

strere et eksempel. Hvis man kun har mulighed for at låne til en højere udlånsrente, må man acceptere en

risikofyldt portefølje med både højere forventet afkast og risiko til gearing.

Med udlånsrenten kan en ny kapitalmarkedslinje bestemmes, som tangerer den efficiente rand. Det gøres

igen ved at undersøge, hvilken portefølje der har den højeste RTVR. Som det ses i bilag 1, er det ”Portefølje

16”, hvis aktivallokering kan ses i tabel 2.6.

Tabel 2.6 - Portefølje 16

Aktiv OMXC20 Sundhedspleje Materialer 2-årige stat. 7-årige stat.

Andel 0 % 18,55 % 2,6 % 0 % 78,85 % Kilde: Egen tilvirkning

En investering i denne portefølje vil medføre et forventet månedligt afkast på 0,7 % og en standardafvigelse

på 1,65 %. Den efficiente rand og de to kapitalmarkedslinjer kan ses i figur 2.2.

Figur 2.2 - Efficient rand og CML

Kilde: Egen tilvirkning

Figur 2.2 viser, at de to CML-kurver (kapitalmarkedslinjer) skærer den efficiente rand i to forskellige punk-

ter. Det betyder, at antallet af risikofyldte porteføljer, som har interesse for investor, er afgrænset til porte-

føljer, der befinder sig mellem disse to punkter. Porteføljer, som befinder sig uden for segmentet, vil blive

domineret af porteføljekombinationer bestående af et risikofrit indlån og ”Portefølje 8” eller et risikofrit

42

Aktie investering – Teori og praktisk anvendelse side 65 43

http://www.nykredit.dk/privat/ressourcer/dokumenter/pdf/Priser/prisliste-udlaan.pdf

Side 21 af 64

udlån og ”Portefølje 16”44. Hvilken kombination, der er mest optimal, er et spørgsmål om investors grad af

risikoaversion.

Som tidligere nævnt, hænger afkast og investeringsrisiko uløseligt sammen, og heraf er investeringsrisikoen

investorafhængig45. Hvordan investor vil fordele sin investering mellem den risikofyldte portefølje og det

risikofrie aktiv, vil tage udgangspunkt i hans/hendes nyttefunktion, og det er den individuelle risikoaversion,

der bestemmer kurvens udseende46. Man skelner ofte mellem tre typer af investorer: en risikoavers inve-

stor, som har en konkav nyttekurve, en risikoneutral investor, der har en lineær nyttekurve og til sidst en

risikovillig investor, som har en konveks nyttekurve. Det er muligt ud fra nyttefunktionen at bestemme et

kvantitativt udtryk for investors risikoaversion.

Den efficiente rand blev tidligere udledt ud fra det forventede afkast og den dertilhørende risiko. For at

bringe den fundne efficiente rand sammen med en nyttefunktion, afgrænses investors præferencer til at

være netop det forventede afkast og risikoen. Denne forudsætning er opfyldt i to situationer. I den ene

situation antager man, at afkastet er normalfordelt, da normalfordelingen specificeres ud fra afkastets for-

ventede værdi og standardafvigelse (risiko). Det vil i den empiriske analyse forekomme som en meget grov

antagelse, idet næsten ingen aktieindeks er normalfordelte. Dette kan ses i bilag 2, hvor der er tegnet hi-

stogrammer for de tre indeks, samt foretaget en Jarque-Bera-test.

Som alternativ til normalfordelingen kan det forudsættes, at nyttefunktionen er kvadratisk i afkastet PR ,

og formlen for den kvadratiske nyttefunktion er givet ved:

2*)( PPP RaRRU , hvor a angiver graden af risikoaversion. Den forventede nytte kan derefter gives ved

formlen:

Formel 2.3: )(*)())(( 2

PPP REaRERUE , hvor )( 2

PRE kan bestemmes ud fra den generelle definition

af variansen på en stokastisk variabel PR : 222 )()( PPP RERE . Denne formel kan omskrives og indsæt-

tes i formel 2.3:

22 *)(*)())(( PPPP aREaRERUE

Ud fra den kvadratiske nyttefunktion kan den forventede nytte bestemmes alene ud fra den forventede

værdi og standardafvigelsen (eller variansen).

Der vil i de følgende udregninger blive benyttet en mere simpel udgave af nyttefunktionen, som er givet

ved47:

Formel 2.4 2**½)())(( PPP aRERUE

Formlen indeholder størrelsen for det forventede afkast og risikoen, der er givet ved variansen. Vi brugte

tidligere i udarbejdelsen af kapitalmarkedslinjerne to formler, der beregnede hhv. det forventede afkast for

44

Aktie investering – Teori og praktisk anvendelse side 66 45

Investment Policy Statements – Best practice inden for finansiel rådgivning side 3 46

Aktie investering – Teori og praktisk anvendelse side 66 47

Aktie investering – Teori og praktisk anvendelse side 69-72

Side 22 af 64

den risikofyldte portefølje og det risikofrie aktiv, samt risikoen. Ved at indsætte disse to formler, får vi føl-

gende:

Formel 2.5: 22 ***½*)1(*))(( PfPP XaRXRXRUE

For at finde et udtryk for, hvor stor en del der skal investeres i den risikofyldte portefølje, skal formel 2.5

differentieres med hensyn til X, der er andelen investeret i den risikofyldte portefølje. Derefter skal diffe-

rentialet sættes lig nul, hvorefter X isoleres:

0***½*2 2

PfP XaRR

X

U

Formel 2.6:2* P

fP

a

RRX

Dermed udtrykker formel 2.6, hvor stor en del der bør investeres i den risikofyldte portefølje for den enkel-

te investor. Vi kan bruge formlen til at finde den kombination, som giver størst nytte ved at benytte forskel-

lige givne niveauer for investors risikoaversion. Et skema over disse beregninger kan ses i bilag 1. Så længe

en investors risikoaversion er så høj, at den kombinerede portefølje ikke ønskes gearet, skal der tages ud-

gangspunkt i ”Portefølje 8”, der er beregnet ud fra indlånsrenten, idet vi netop ønsker at kombinere den

risikofyldte portefølje med det risikofrie aktiv. Hvis derimod risikoaversionen er meget lav hos investor, og

porteføljen ønskes gearet, skal udgangspunktet tages i ”Portefølje 16”, der er beregnet ud fra udlånsren-

ten.

Ud fra de givne eksempler på forskellige værdier af risikoaversion i bilag 1 ses det, at med en risikoaversion

på 0,7 opnår investor en nytte på 0,31886. Det er på baggrund af en kombineret portefølje, som består af

81 % investeret i den risikofyldte portefølje (Portefølje 8) og 19 % investeret i det risikofrie aktiv (indlåns-

renten). Det giver et forventet månedligt afkast på 0,3877 % og en varians på 0,1967 %. Det ses ligeledes ud

fra bilag 1, at hvis investor har en risikoaversion på 0,1 opnås en nytte på 0,587673, som er beregnet ud fra

”Portefølje 16”, fordi investor her ønsker at geare porteføljen. Han/hun vil med en risikoaversion på 0,148

investere 42,4 % mere end sin formue i den risikofyldte portefølje (Portefølje 16) ved optage et lån til ud-

lånsrenten. En sådan kombineret portefølje vil resultere i et månedligt afkast på 0,8653 % og en varians på

5,55 %. Det er dermed tydeligt, at investor er parat til at tage større risici med sin portefølje.

De kombinerede/gearede porteføljers forventede afkast samt risiko kan også illustreres grafisk. Først skal

formel 2.4 isoleres for den kombinerede porteføljes afkast:

2**½ PP aUR

Herefter sættes risikoaversionen og nytten fast, og det forventede afkast beregnes ud fra forskellige værdi-

er af standardafvigelsen, som det ses i bilag 1. Værdierne for det forventede afkast og værdierne for stan-

48

Værdierne 0,7 og 0,1 for risikoaversion er blot eksempler, idet de resulterer i hhv. en kombineret og gearet porteføl-je. Der vil i næste afsnit blive benyttet mere almindelige værdier.

Side 23 af 64

dardafvigelsen udgør tilsammen investors indifferenskurve, som tangerer den dertilhørende kapitalmar-

kedslinje. Det er illustreret i figur 2.3.

Figur 2.3 - Inddragelse af nyttekurver

Kilde: Egen tilvirkning

Figur 2.3 viser, at nyttekurven for en investor med en risikoaversion på 0,7 tangerer kapitalmarkedslinjen

for indlånsrenten ved en standardafvigelse på 0,4435 % %)1967,0( og et forventet månedligt afkast på

0,3877 %. Figuren viser ligeledes, at nyttekurven for en investor med en risikoaversion på 0,1 tangerer kapi-

talmarkedslinjen for udlånsrenten ved en standardafvigelse på 2,357 % %)55,5( og et forventet måned-

ligt afkast på 0,8653 %. På denne måde viste James Tobin, hvilken portefølje som skal holdes af den enkelte

investor ud fra graden af risikoaversion. De ovenstående to eksempler har taget udgangspunkt i to typer af

investorer, som enten ønsker at kombinere – eller geare porteføljen. Man kan også sagtens forestille sig en

investor, der hverken ønsker at kombinere eller geare, men blot investere hele formuen i en risikofyldt

portefølje. Her er antallet af porteføljer, som før nævnt, afgrænset til dem, der befinder sig mellem de to

kapitalmarkedslinjers skæringspunkter med den efficiente rand49.

2.2 Kritik af det myopiske porteføljevalg

Markowitz’s middel-varians analyse og Tobins separationsteorem er fint egnede til at tilrettelæge en passiv

porteføljestrategi. De to tilgange har dog som så mange andre også et antal begrænsninger, hvor nogle af

de væsentlige kort vil blive gennemgået i dette delafsnit.

49

Aktie investering – Teori og praktisk anvendelse side 79

Side 24 af 64

2.2.1 Måling af risiko

Som mål for risiko benyttes standardafvigelsen af aktivernes afkast. Standardafvigelsen, og dermed varian-

sen, måler variabiliteten både over og under gennemsnittet (det forventede afkast). Fra en investors syns-

punkt vil variansen over gennemsnittet ikke blive betegnet som risiko. Her kan f.eks. semivariansen i stedet

anvendes, som allerede blev diskuteret af Markowitz selv i 1959. Semivariansen er dermed et eksempel på

et ”downside” risiko-mål, og der findes mange andre måder at måle denne ”downside” risiko. Det er vigtigt

at bide mærke i, at ved brug af sådanne ikke-varians mål for risiko, vil investor komme frem til signifikant

forskellige efficiente porteføljer end ved brugen af almindelig varians/standardafvigelse. Standardafvigel-

sen er valgt i denne opgave, idet det er den mest almindelige norm, og alternative mål for risiko volder ofte

større problemer i den præcise estimering50.

2.2.2 Optimering af nyttefunktion

Det blev tidligere beskrevet, at investors præferencer afgrænses til forventet afkast (gennemsnit) og risiko

(standardafvigelse), når den efficiente rand skal kobles på en nyttefunktion. Her skal afkastet enten antages

at være normalfordelt, eller nyttefunktionen skal være kvadratisk i afkastet. Idet beregningerne i bilag 2

viser, at afkastene ikke kan antages at være normalfordelte, blev optimeringsprocessen foretaget ud fra

den kvadratiske nyttefunktion. Dette har dog også sine begrænsninger.

Der skelnes mellem absolut risikoaversion og relativ risikoaversion. Absolut risikoaversion er investors reak-

tion på usikkerheden om absolutte kroneændringer i hans velstand, og kan beregnes som:

)('

)('')(

WU

WUWA

Relativ risikoaversion er investors reaktion på usikkerheden over for procentvise ændringer i velstanden, og

er givet ved formlen:

)(*)('

)('')( WAW

WU

WUWWR , hvor der skaleres med investors formue.

Hvis vi beregner den første – og anden afledte af nyttefunktionen (formel 2.4), får vi følgende resultater:

PP RaRU **21)(' og aRU P *2)(''

Nyttefunktionen vil derfor kun være konkav og repræsenterer en risikoavers investor, hvis a er positiv, idet

)('' PRU skal være negativ. Hvis a skal være positiv, kræves det samtidig, at 1)2( aRP for at )(' PRU kan

være positiv. Denne antagelse vil godt kunne brydes for rimelige antagelser om a.

Den relative og absolutte risikoaversion i den kvadratiske nyttefunktion ser ud, som følger:

50

Efficient Asset Management – A Practical Guide to Stock Portfolio Optimization and Asset Allocation side 20-22

Side 25 af 64

P

PRa

aRA

**21

*2)(

og

P

PP

Ra

RaRR

**21

**2)(

Man kan derefter tage den første afledede af de to risikoaversionsmål for at se, hvordan de påvirkes af en

stigning i afkastet:

0)**21(

*4)('

2

2

P

PRa

aRA og 0

)**21(

*2)('

2

P

PRa

aRR

Begge er positive, såfremt a er positiv, som diskuteret ovenfor. Det betyder, at begge risikoaversionsmål

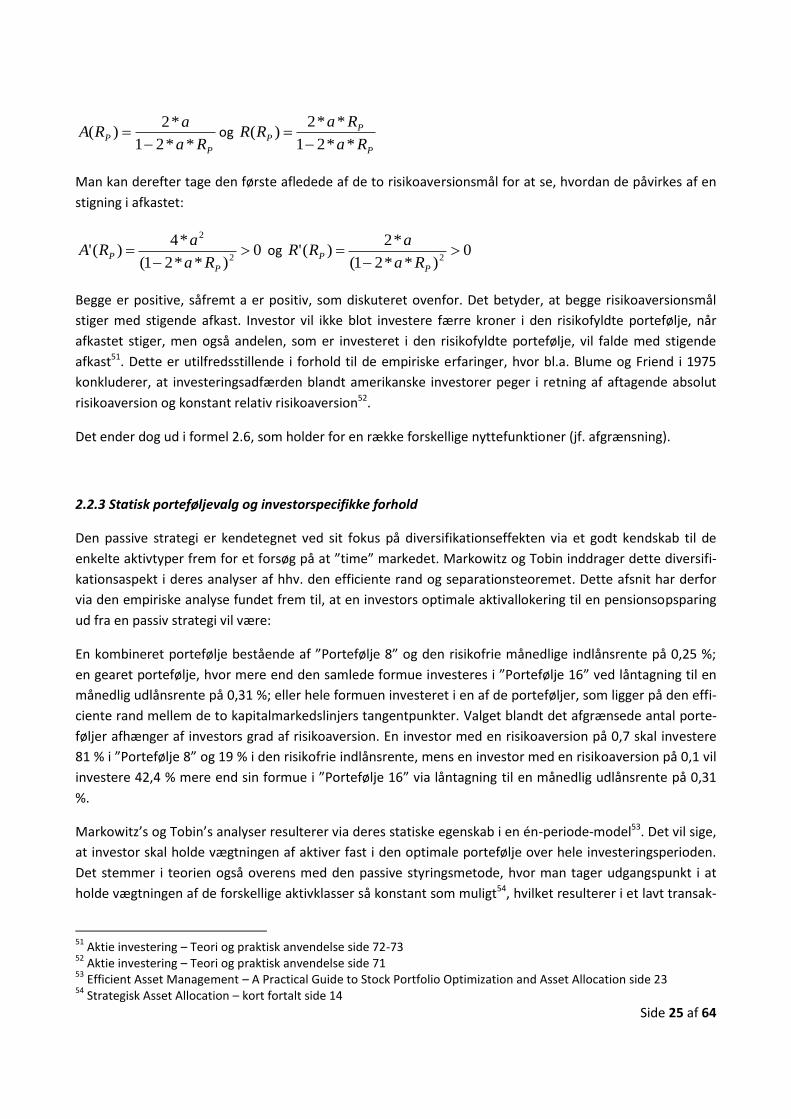

stiger med stigende afkast. Investor vil ikke blot investere færre kroner i den risikofyldte portefølje, når

afkastet stiger, men også andelen, som er investeret i den risikofyldte portefølje, vil falde med stigende

afkast51. Dette er utilfredsstillende i forhold til de empiriske erfaringer, hvor bl.a. Blume og Friend i 1975

konkluderer, at investeringsadfærden blandt amerikanske investorer peger i retning af aftagende absolut

risikoaversion og konstant relativ risikoaversion52.

Det ender dog ud i formel 2.6, som holder for en række forskellige nyttefunktioner (jf. afgrænsning).

2.2.3 Statisk porteføljevalg og investorspecifikke forhold

Den passive strategi er kendetegnet ved sit fokus på diversifikationseffekten via et godt kendskab til de

enkelte aktivtyper frem for et forsøg på at ”time” markedet. Markowitz og Tobin inddrager dette diversifi-

kationsaspekt i deres analyser af hhv. den efficiente rand og separationsteoremet. Dette afsnit har derfor

via den empiriske analyse fundet frem til, at en investors optimale aktivallokering til en pensionsopsparing

ud fra en passiv strategi vil være:

En kombineret portefølje bestående af ”Portefølje 8” og den risikofrie månedlige indlånsrente på 0,25 %;

en gearet portefølje, hvor mere end den samlede formue investeres i ”Portefølje 16” ved låntagning til en

månedlig udlånsrente på 0,31 %; eller hele formuen investeret i en af de porteføljer, som ligger på den effi-

ciente rand mellem de to kapitalmarkedslinjers tangentpunkter. Valget blandt det afgrænsede antal porte-

føljer afhænger af investors grad af risikoaversion. En investor med en risikoaversion på 0,7 skal investere

81 % i ”Portefølje 8” og 19 % i den risikofrie indlånsrente, mens en investor med en risikoaversion på 0,1 vil

investere 42,4 % mere end sin formue i ”Portefølje 16” via låntagning til en månedlig udlånsrente på 0,31

%.

Markowitz’s og Tobin’s analyser resulterer via deres statiske egenskab i en én-periode-model53. Det vil sige,

at investor skal holde vægtningen af aktiver fast i den optimale portefølje over hele investeringsperioden.

Det stemmer i teorien også overens med den passive styringsmetode, hvor man tager udgangspunkt i at

holde vægtningen af de forskellige aktivklasser så konstant som muligt54, hvilket resulterer i et lavt transak-

51

Aktie investering – Teori og praktisk anvendelse side 72-73 52

Aktie investering – Teori og praktisk anvendelse side 71 53

Efficient Asset Management – A Practical Guide to Stock Portfolio Optimization and Asset Allocation side 23 54

Strategisk Asset Allocation – kort fortalt side 14

Side 26 af 64

tionsniveau for investor. Idet denne opgave tager udgangspunkt i udarbejdelsen af en optimal aktivalloke-

ring til en pensionsopsparing (jf. afsnit 2.1.1), vil der i langt de fleste tilfælde være tale om en lang investe-

ringshorisont. Det er derfor uheldigt at investere sin formue i en optimal portefølje udarbejdet på baggrund

af en én-periode-model, idet en lang investeringshorisont ofte ses som en multiperiode horisont med mu-

lighed for løbende at ændre (rebalancere) aktivallokeringen55.

Den empiriske analyse har desuden ikke resulteret i en optimal portefølje, som er særlig investorspecifik.

Det eneste, investor skal forholde sig til, er graden af risikoaversion, som afspejler, hvor meget der skal

investeres i den risikofyldte portefølje og det risikofrie aktiv. Dette er også beskrevet i bogen ”Modern Port-

folio Theory and Investment Analysis”, hvori man finder følgende citat: ”The ability to determine the opti-

mum portfolio of risky assets witout having to know anything about the investor have a special name. It is

called the separation theorem”56.

Besvarelsen af anden problemstilling vil illustrere, hvordan aktivallokeringen kan udarbejdes for en multi-

periode horisont og ved inddragelse af yderligere investorspecifikke forhold.

3.1 Inddragelse af investorspecifikke forhold

Der er tidligere blevet refereret til Michael Andersens rådgivningsskabelon i artiklen ”Investment Policy

Statements – Best practice inden for finansiel rådgivning”. Figur 3.1 viser skabelonen taget fra artiklen. Den

viser, at ”best practice” inden for finansiel rådgivning omfatter mange integrerede delelementer. Besvarel-

sen af første problemstilling tog udgangspunkt i flere af disse delelementer. I kassen øverst i venstre hjørne

”Investment Policy Statements” blev aktivallokeringsprocessen afgrænset til allokering af danske aktie– og

obligationsindeks. Investors risikoaversion blev ligeledes inddraget i besvarelsen. Kassen bliver af en pil ført

videre til ”Porteføljestrategier”, hvor besvarelsen benyttede en porteføljeteoretisk analysemetode via en

passiv styring og dermed en passiv strategi. Derefter blev porteføljekonstruktionen – og implementeringen

udarbejdet via en empirisk analyse på baggrund af Markowitz’s efficiente rand og Tobin’s separationsteo-

rem.

55

Strategisk og taktisk aktivallokering – forudsigelige afkasts betydning for den langsigtede investors porteføljevalg side 1 56

Modern Portfolio Theory and Investment Analysis side 87

Side 27 af 64

Figur 3.1 - Rådgivningsskabelon

Kilde: Investment Policy Statement – Best Practice inden for finansiel rådgivning

Dette afsnit vil besvare den anden problemstilling ved yderligere at fokusere på investeringshorisonten ved

inddragelse af investors humankapital, samt dens korrelation med en risikofyldt portefølje, og størrelsen på

den omsættelige finansielle formue. Dermed indeholder kassen ”Investment Policy Statement” både gra-

den af risikoaversion, humankapital, samt dens korrelation med en risikofyldt portefølje, og omsættelig

finansiel formue af investorspecifikke forhold, som skal moniteres i implementeringsfasen og påvirke porte-

føljekonstruktionen.

3.1.1 Investeringshorisontens indflydelse på aktivallokeringen

Det blev i besvarelsen af den første problemstilling vist, at den mest optimale andel investeret i en risiko-

fyldt portefølje uanset investeringshorisont kan gives ved formlen:

Formel 3.1: 2* P

fP

a

RRX

Som nævnt strider denne antagelse imod en lang investeringshorisont, der oftest betragtes som en multi-

periode horisont. Empiriske undersøgelser viser, at det forventede aktieafkast på lang sigt med stor sand-

synlighed vil give et højere forventet afkast end en langsigtet obligationsinvestering, hvorimod sandsynlig-

heden er knap så stor på kort sigt. Resultatet kan i teorien løse multiperiodekonflikten, idet investors aktie-

andel bør stige med investeringshorisonten57. Et sådan resultat kan f.eks. findes i bogen ”Strategisk Asset

Allocation – kort fortalt”. Her har investeringshuset Ibbotson beregnet, at én dollar investeret i det ameri-

kanske aktieindeks S&P 500 i 1926 vil være vokset til 2.306,45 dollars i 1997, mens samme investering i

57

Skal investorer med lang investeringshorisont have større aktieandel? Side 1

Side 28 af 64

korte amerikanske statsobligationer ville være vokset til 18,83 dollars58. Det er oven i købet en udbredt

opfattelse, at risiko på aktieinvesteringer kan bortdiversificeres over lange tidshorisonter59. Det taler umid-

delbart for en multiperiode horisont på baggrund af det langsigtede forventede aktieafkast.

De to artikler ”Skal investorer med lang investeringshorisont have større aktieandel?” og ”Hvad praktikere

bør vide om… Horisontens betydning for den institutionelle opsparing” kommer dog med modargumenter

for, at det langsigtede forventede afkast danner rammen for en multiperiode horisont. Den førstnævnte

artikel udregner sandsynligheden for, at en aktieinvestering outperformer en obligationsinvestering60 over

en given investeringshorisont, T, ved hjælp af følgende formel:

TrNe

S

SP rTt )2/( 2

0

Ligeledes udregner artiklen sandsynligheden for, at en aktieinvestering underperformer en obligationsinve-

stering. Der bliver på baggrund af outperformance-sandsynlighederne konkluderet, at det forventede me-

rafkast på en aktieinvestering vokser med længden af investeringshorisonten, men det gør variansen på

afkastet også. I artiklens model opvejer de to effekter hinanden, således at den optimale aktieandel ikke

kommer til at afhænge af investeringshorisonten61. Dette stemmer fint med den sidstnævnte artikel, hvor

der står skrevet, at en forlængelse af investeringshorisonten svarer til en tilsvarende forøgelse af risikoeks-

poneringen62 (denne diskussion fortsætter i afsnit 4.1.2). Dermed udgør formel 3.1 og besvarelsen af første

problemstilling stadig den mest optimale aktieandel (eller andel af risikofyldt portefølje) uanset længden på

investeringshorisonten. Den førstnævnte artikel går i stedet for ind og diskuterer lønindkomstens betyd-

ning for aktieandelen (eller andel af risikofyldt portefølje) i forhold til investeringshorisonten63; og det vil

resten af dette afsnit beskæftige sig med.

Lønindkomstens betydning for en porteføljes aktivallokering bliver taget op i bogen ”Strategic Asset Alloca-

tion” skrevet af Campbell og Viceira. De skriver, at man normalt antager investors formue til kun at være de

omsættelige finansielle aktiver, hvilket også har været denne opgaves udgangspunkt hidtil. Det er en accep-

tabel forudsætning for mange institutionelle – og pensionerede individuelle investorer. Det er derimod ikke

en acceptabel forudsætning for investorer, som befinder sig på arbejdsmarkedet og derfor sparer op til

pension, som er tilfældet for en stor del af den danske befolkning. Her udgør de omsættelige finansielle

aktiver blot en andel af den samlede formue. Investorer ejer også et aktiv, som ikke er omsætteligt; det er

den individuelle investors humankapital, der er givet ved nutidsværdien af den fremtidige lønindkomst64.

Man kan ikke sælge sin humankapital, og det er dermed ikke et aktiv i traditionel forstand, men kan opfat-

tes som et pseudo-aktiv, hvor man ved at leje sin arbejdskraft ud får løbende udbytte i form af lønind-

58

Strategisk Asset Allocation – kort fortalt side 17 59

Hvad praktikere bør vide om… Horisontens betydning for den institutionelle opsparing side 2 60

Skal investorer med lang investeringshorisont have større aktieandel? Side 2 61

Skal investorer med lang investeringshorisont have større aktieandel? Side 3 62

Hvad praktikere bør vide om… Horisontens betydning for den institutionelle opsparing side 3 63

Skal investorer med lang investeringshorisont have større aktieandel? Side 3-5 64

Strategic Asset Allocation side 162

Side 29 af 64

komst65. Dermed består investors formue både af de omsættelige finansielle aktiver og humankapital. Det-

te er givet ved formel 3.2:

Formel 3.2:

2

,

2*1

P

FH

P

fP

F

H

a

RR

F

HX

Formel 3.2 tager udgangspunkt i formel 3.1, som blev udledt i afsnit 2.1.4.2, og dermed en passiv strategi.

Her er

F

H1 blevet ganget på, som er én plus middelværdien af

t

t

F

H, der er forholdet mellem inve-

stors humankapital og omsættelige finansielle formue. Derefter fratrækkes leddet

2

,

P

FH

F

H

, hvor

FH , er kovariansen mellem lønindkomst og aktieafkast. Formel 3.2 viser, at hvis lønindkomsten ikke er

korreleret med aktiemarkedet, og dermed risikofrit, vil det sidste led gå væk. Den statiske aktieandel fra

formel 3.1 vil derfor vokse i takt med én plus det gennemsnitlige forhold mellem humankapital og den fi-

nansielle formue. Dermed vil en overvægt af humankapital i forhold til omsættelig finansiel formue tale for

en øget andel investeret i aktier. Dette giver god mening, idet den risikofrie humankapital implicit udgør en

investering i risikofrie statsobligationer. Det sidste led kommer til at spille en rolle, når korrelationer mel-

lem lønindkomst og aktiemarked ligger mellem -1 og 1, hvilket er mest normalt66. Det vil der blive set nær-

mere på senere i dette afsnit via en empirisk analyse. Inddragelse af lønindkomsten og den varierende for-

mue af omsættelige finansielle aktiver følger derfor Markowitz’s grundidé om at sammensætte en veldiver-

sificeret portefølje ud fra aktivers samvariation i afkastene (jf. citat afsnit 2.1.4.1), og de yderligere inve-

storspecifikke forhold danner samtidig en multiperiode investeringshorisont.

Det kan læses ud af både indledningen og figur 3.1, at de investorspecifikke forhold udgør en vigtig be-

standdel i den individuelle investors aktivallokering. Dette synspunkt tages også op i artiklerne ”Finansiel

rådgivning – et forbrugerpolitisk rædselskabinet” og ”Lønindkomstens betydning for porteføljevalget – Er

du en aktie eller en obligation?”, hvori man kan læse følgende citater: ” Det bør være slut med, at finansiel

rådgivning kan baseres på ideen om, at finansiel risiko forsvinder af sig selv, når blot horisonten er lang nok,

og at ældre mennesker udstyres med aktiedominerede porteføljer, stærkt gearede investeringer og besnæ-

rende produkter markedsført med eufemistiske produktnavne som dynamisk, markedsneutral, lavrisiko,

højrente osv.67” og ”Den optimale porteføljesammensætning afhænger i høj grad af investorspecifikke for-

hold, såsom risikoaversion og human kapital og dennes korrelation med aktiemarkedet”68. Dette afsnit vil

derfor fortsætte den empiriske analyse fra besvarelsen af første problemstilling ved at inddrage de oven-

fornævnte investorspecifikke forhold.

65

Lønindkomstens betydning for porteføljevalget – Er du en aktie eller en obligation? Side 1 66

Lønindkomstens betydning for porteføljevalget – Er du en aktie eller en obligation? Side 3 67

Finansiel rådgivning – et forbrugerpolitisk rædselskabinet side 3 68

Lønindkomstens betydning for porteføljevalget – Er du en aktie eller en obligation? Side 6

Side 30 af 64

3.1.2 Udarbejdelse af aktivallokering ved inddragelse af investorspecifikke forhold

Der blev i sidste delafsnit nævnt begrebet ”risikofrie statsobligationer”. Grunden til det er, at formel 3.2

antager, at korte obligationer er risikofrie og dermed udgør variablen fR . Derfor vil resultatet fra sidste

afsnits empiriske analyse blive justeret, så den tilpasses denne antagelse. Fremgangsmåden er præcist den

samme som før, men den optimale risikofyldte portefølje vil kun indeholde en allokering mellem OMXC20-

indekset, Sundhedsplejesektor-indekset, Materialesektor-indekset og 7-årige statsobligationer. De 2-årige

statsobligationer vil indgå som den risikofrie statsobligation (i stedet for sidste afsnits risikofrie indlånsren-

te) med et forventet afkast på 0,36029 %, som det blev beregnet til i sidste afsnit. Det vil sige, at det anta-

ges, at de 2-årige statsobligationer har en varians/standardafvigelse på 0.

Dette er umiddelbart en grov antagelse, idet vi i sidste afsnit beregnede de 2-årige statsobligationers stan-

dardafvigelse til at være 0,467101 %. Man kan undersøge, om antagelsen går an i forhold til statistisk signi-

fikans ved at opstille et konfidensinterval for populationsvariansen. Konfidensintervallet følger chi-i-anden

fordelingen og er givet ved følgende formel:

2/1;12

22

2/;12