Embed Size (px)

Citation preview

Ing. Jaime Pizarro Tapia INDE Consulting Chile

Seminario - Taller Internacional

Gestión Integral de Excelencia para Instituciones

de Microfinanzas en América Latina Guatemala, Guatemala, 29 al 31 de Marzo de 2017

Módulo 6: Gestión de Cobranza

CONTENIDOS

I. Marco de Acción

II. Cobranza Preventiva

III. Mejores Prácticas

IV. Ciclo de Cobranza Preventiva

I. Marco de Acción

El enfoque tradicional de cobranza está dirigido a la acción de ejercer presión para lograr la recuperación del saldo adeudado.

Sin embargo, con esta práctica sólo se está atacando el síntoma que se presenta como morosidad.

El riesgo medido en cualquiera de sus múltiples indicadores, representa un síntoma y no la causa del problema.

Marco de Acción

Es clave buscar las causas que provocan el riesgo, y atacarlas en forma efectiva.

Así se podrá asegurar una buena calidad de cartera, y en el largo plazo no se volverán a repetir los errores que originaron el riesgo crediticio.

La visión moderna de cobranza concentra el foco del trabajo en generar una cultura de cobranza preventiva y de recupero (acción de cobro y aprendizaje).

Marco de Acción

Ciclo de Cobranza El ciclo de cobranza se debería iniciar con el proceso de cobranza preventiva.

Marco de Acción

Marco de Acción

¿Qué es Cobrar?

¡Cobrar es vender una

solución a la medida!

Marco de Acción

II. Cobranza Preventiva

La Cobranza Preventiva comprende el conjunto de acciones que se realizan para que los clientes no presenten morosidad.

Su importancia radica en controlar en forma sistemática y prematura el cumplimiento de los pagos y dejar más tiempo para la venta (no tener que emplearlo en cobranza de recupero).

Definición de Cobranza Preventiva

Definición de Cobranza Preventiva

La cobranza preventiva establece una serie

de prácticas que deberán evitar el atraso de

un cliente en el pago de sus cuotas.

A diferencia de la cobranza de recupero, su

objetivo es prevenir que un cliente ingrese a

un estado de morosidad y para cumplir este

objetivo se requiere que toda la institución

apoye esta nueva cultura.

Definición de Cobranza Preventiva

Medicina Preventiva v/s Medicina Curativa

¿COBRANZA PREVENTIVA

O DE RECUPERO?

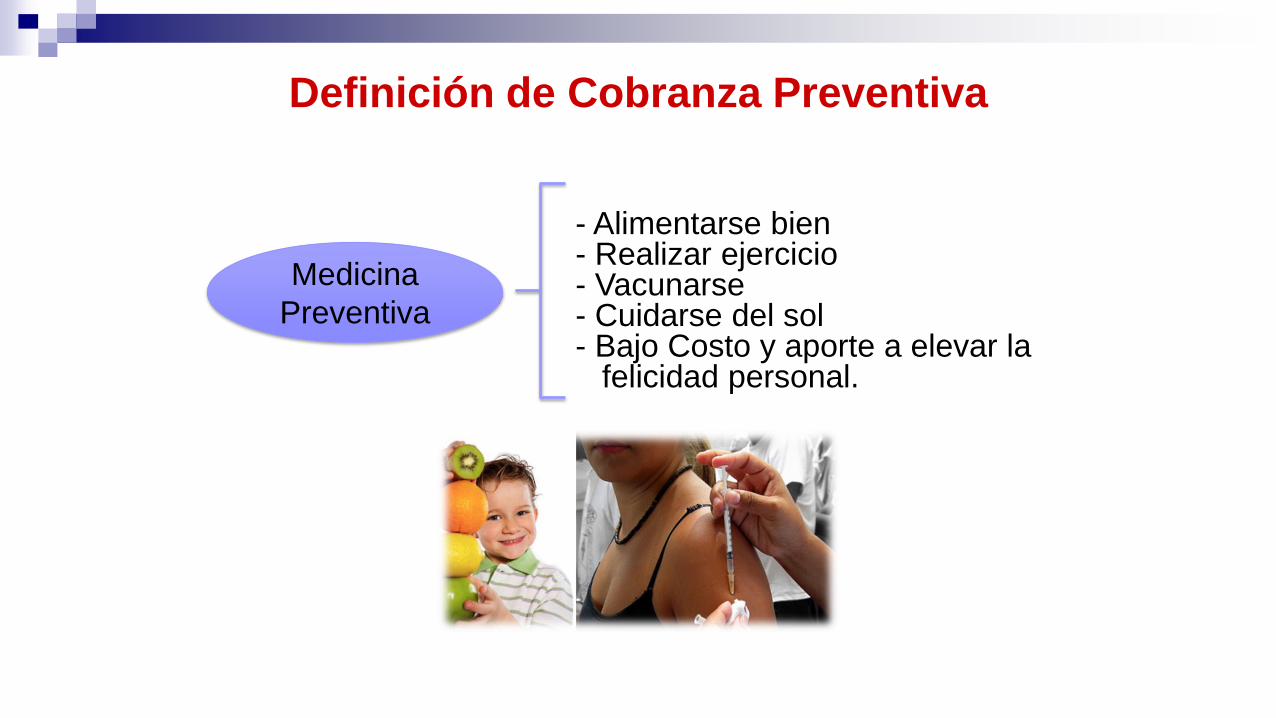

- Alimentarse bien - Realizar ejercicio - Vacunarse - Cuidarse del sol - Bajo Costo y aporte a elevar la felicidad personal.

Definición de Cobranza Preventiva

Medicina

Preventiva

- Tratamientos con medicamentos - Cirugías exámenes y rayos. - Alto Costo

Definición de Cobranza Preventiva

Medicina

Curativa

Definición de Cobranza Preventiva

¿COBRANZA PREVENTIVA

O DE RECUPERO?

Cobranza Preventiva

El principal objetivo de la cobranza

preventiva es generar una sólida cultura de

buen pagador y no tener que perseguir a los

clientes para tener una cartera sana.

Es clave crear y mantener esa cultura en el

tiempo y lograr que se impregne en la

conciencia de los clientes.

Cobranza Preventiva

Proceso de Cobranza Preventiva: Flujo preventivo

Día 0: Fecha de Vencimiento Día + 7

LLAFES

Día -10: Fecha de Compromiso Día - 15

LLAPRES VIPRE

• Llamados Preventivos

• Visitas preventivas.

• Llamados de felicitación

Cobranza Preventiva Cobranza Temprana

Trabajo de Todos

Desarrollar una cultura de buen cumplimiento requiere que desde todos los espacios de comunicación con el cliente se entregue el mismo mensaje y que esto se haga desde el primer contacto (con el potencial cliente).

Definición de Cobranza Preventiva

Medir la gestión de la cobranza preventiva es clave.

Tasa de Pago Anticipada - TPA

Tasa de Pago Cero - TP0

Tasa de Pago Normal - TPN

Tasa de Morosidad Prematura – TMP

Tasa de Pago periodo móvil

TPN H2

Indicadores Gestión de Riesgo Asociado

Tasa de Pago Anticipada - TPA

• Mide el número de créditos que en un vencimiento específico pagan por

adelantado la cuota de su crédito.

• Refleja el compromiso de pago.

• Unidad de Medida: % (porcentaje).

TPA= Nº créditos con pagos adelantados de su cuota

N° de créditos con vencimiento de su cuota

Tasa de Pago de Vencimiento – TP0

• Mide el número de créditos que paga el mismo día del vencimiento.

• Fórmula:

• Unidad de Medida: % (porcentaje)

TP0= N° de créditos con pago en el mismo día del vencimiento de su cuota

N° de Créditos con vencimiento de su cuota

Tasa de Pago Normal – TPN

• Mide el número de créditos que en un vencimiento específico pagan sin

atraso a la fecha de vencimiento.

• Impacta sobre todos los indicadores de riesgo.

• TPN = TPA + TP0

TPN= Nº créditos con pagos sin atrasos

N° de créditos con vencimiento de su cuota

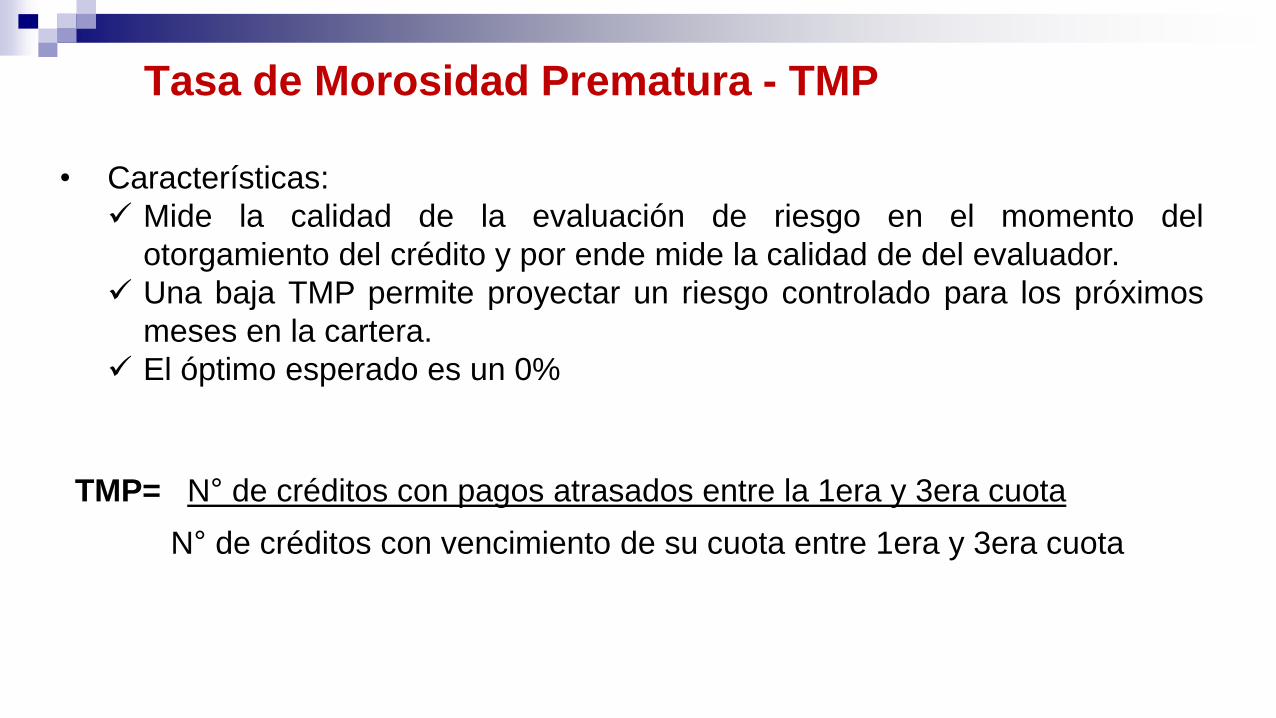

Tasa de Morosidad Prematura - TMP

• Características:

Mide la calidad de la evaluación de riesgo en el momento del

otorgamiento del crédito y por ende mide la calidad de del evaluador.

Una baja TMP permite proyectar un riesgo controlado para los próximos

meses en la cartera.

El óptimo esperado es un 0%

TMP= N° de créditos con pagos atrasados entre la 1era y 3era cuota

N° de créditos con vencimiento de su cuota entre 1era y 3era cuota

Ciclo de Cobranza Preventiva

Ciclo de Cobranza Preventiva

Las etapas que comprende el Ciclo de la Cobranza Preventiva y que analizaremos en este curso, son: a) Desarrollo de Cultura

b) Vinculación con el Asesor y la I.F. c) Aprendizaje

d) Mantención de Cultura

a) Desarrollo de Cultura

Ciclo de Cobranza Preventiva

Se debe crear el hábito en el cliente de estar siempre al día en su compromiso (cultura de buen pagador).

El último día posible de pago es en la fecha de vencimiento de su cuota.

Se le deben mostrar al cliente, los beneficios de un cumplimiento siempre al día o por adelantado.

i. Presentación de Beneficios.

a) Desarrollo de Cultura

Ciclo de Cobranza Preventiva

Se deben mostrar los costos monetarios por el atraso, manchas en los antecedentes comerciales, y no seguir en relación con el asesor, porque pasará al área de Cobranza (área muy diferente).

Y se deben mostrar los costos asociados a la pérdida de beneficios (en nuevos créditos, otros productos).

ii. Presentación de Costos.

a) Desarrollo de Cultura

Ciclo de Cobranza Preventiva

b) Vinculación con Asesor y la Institución.

Ciclo de Cobranza Preventiva

Se deben crear canales explícitos y formales de comunicación donde siempre esté presente tanto el asesor como la I.F.

c) Aprendizajes

Ciclo de Cobranza Preventiva

Se debe analizar el trabajo que se realiza con los clientes y explicitar los principales aprendizajes que deberán ser desplegados con el resto de los clientes.

d) Mantención de la Cultura.

Ciclo de Cobranza Preventiva

Es clave controlar y evaluar en forma permanente la cultura de pago revisando los indicadores.

Si es necesario se deberá rediseñar la estrategia y/o reforzar la relación.

III. Mejores Prácticas

MEJORES PRÁCTICAS

1. ADN de la Agencia

2. Cierre de negocio

3. Fecha de compromiso v/s fecha de pago I.F.

4. Llamado preventivos - LLAPRE

5. Llamado de felicitaciones - LLAFE

6. Visita de cobranza preventiva – VIPRE

7. Modelo de incentivos

8. Reconocimiento de clientes

Toda la agencia deberá estar comprometida

en la obtención de buenos resultados en

indicadores de cobranza preventiva.

Las acciones que se deriven de este objetivo

deberán constituir un verdadero ADN de la

I.F.

Toda la Información debe tener el mismo

direccionamiento.

1. ADN de la Agencia.

MEJORES PRÁCTICAS

El cierre de negocio es una de las etapas de mayor

importancia en la cobranza preventiva. Es en esta

acción cuando se define el valor cuota y la mejor

“fecha de pago” .

Se debe explicar con claridad los beneficios y costos de

pagar siempre en forma oportuna.

2. Cierre de Negocio.

MEJORES PRÁCTICAS

La práctica consiste en pactar con el cliente (con

toda la solemnidad que corresponda) una fecha de

compromiso anterior a la fecha formal de

vencimiento (48 horas antes) de la cuota del crédito.

El objetivo es acostumbrar al cliente a usar el

tiempo de holgura para algún imprevisto que se le

presente.

!!La visualización de la fecha es clave!!

3. Fecha de Compromiso v/s Fecha de Pago I.F.

MEJORES PRÁCTICAS

4. Llamado Preventivo – LLAPRE

El LLAPRE es una acción tal como dice su

nombre, en donde el asesor debe llamar a

sus clientes antes de la Fecha de

“compromiso” Que el cliente fijó, para

“recordarles que su cuota esta por vencer”.

MEJORES PRÁCTICAS

Motivar la cultura de pago no sólo

significa llamar para cobrar, también

reconocer y felicitar a nuestros clientes

por su cumplimiento, es una acción clave

para potenciar la cobranza preventiva.

5. Llamado de Felicitaciones - LLAFE

MEJORES PRÁCTICAS

6. Visita de Cobranza Preventiva - VIPRE

Esta práctica consiste en realizar una

visita de cortesía a los clientes con el

objetivo de saludar y reforzar la

importancia del compromiso de pago.

MEJORES PRÁCTICAS

Esta práctica consiste en indexar el

trabajo y los resultados de la cobranza

preventiva al modelo de incentivos de los

asesores de la I.F.

7. Modelo de Incentivos

MEJORES PRÁCTICAS

La premiación y reconocimiento público

de los clientes, enfocado en felicitarlos

por su buen comportamiento de pago.

8. Reconocimiento de Clientes

MEJORES PRÁCTICAS

IV. Cobranza de Recupero

La Cobranza de Recupero: comprende todas

las acciones que tienen como objetivo

normalizar un crédito que presenta

morosidad.

Las acciones deben partir en el día 1 de

atraso y mantenerse hasta recuperar la

adeudado.

Cobranza de Recupero

Causa de la Morosidad

En el caso de la Cobranza de Recupero es

relevante entender la causa del

incumplimiento del Cliente.

El trabajo de la cobranza no puede ser sólo

recuperar la deuda sino también apuntar a las

causas del incumplimiento.

Cobranza de Recupero

Los principales Factores que influyen en una mala admisión de

operaciones son::

a. Mala Cobranza Preventiva (cultura de pago)

b. Baja Calidad de la Evaluación

c. Débil seguimiento o control del cliente

d. Mala Gestión del cliente en su negocio

e. Siniestro del negocio o la familia

Cobranza de Recupero

Etapas de Cobranza

Etapas de Cobranza

Corresponde a un proceso que se

segmenta según los días de mora (agotada

la instancia preventiva) y en el cual se

realiza un protocolo de gestiones,

denominado, Cobranza de

Normalización, de acuerdo a las

siguientes etapas:

a. Cobranza Temprana (Asesor)

b. Cobranza Avanzada (especializada) o Pre Judicial (Soporte Cobranza)

c. Cobranza Judicial

1. Detectar problema, revisando en detalle los

indicadores y las brechas respecto a las mejores

prácticas.

2. Diagnosticar (definir la causa) muy bien el

problema (encontrar las causas).

3. Solucionar el problema entendiendo la real

causa que se presenta (siguiendo normativa de la

institución).

4. Controlar los compromisos para volver a la

relación original.

Etapas de Cobranza

1. Detectar el problema.

Es clave hacerlo , en función a la

presentación de brechas o diferencias de

indicadores reales respecto a mejores

prácticas o buena gestión.

Etapas de Cobranza

2. Definir la Causa

Se debe escuchar y analizar con profundidad al

cliente y definir la causa del incumplimiento.

Escuchar al cliente, es entenderlo en toda su

problemática, es observar y analizar el entorno

familiar y también el comercial.

¡Es muy importante no confundir los síntomas

con las causas!

Etapas de Cobranza

3. Implementar la Solución

Es clave entender las distintas características de

cada cliente para realizar una buena negociación.

La solución debe estar enfocada en la causa de la

mora con el cliente y en la causa que está

produciendo mora.

Para Asesores de Alto Riesgo deben operar

medidas como suspensión de atribuciones y

programas de re-capacitación.

Etapas de Cobranza

Soluciones:

a. Mala Cobranza Preventiva – Capacitación Especializada – Modelo de Incentivo

b. Baja Calidad de la Evaluación - Re Capacitación Evaluación – Suspensión atribuciones

c. Débil Calidad de la Información del cliente - Mejorar Formatos de Información (Sistemas)

d. Mala Gestión del cliente en su negocio – Mejorar Evaluación (calidad asesores)

Productos de Normalización

e. Siniestro del negocio o la familia - Productos de Normalización

f. Eficiencia y Coordinación Cobranza – Capacitación, Mejorar Normativa (C Castigada)

Causas - Soluciones

4. Controlar el Compromiso

Será necesario controlar estrictamente los

compromisos asumidos y al mismo tiempo iniciar

las acciones de cobranza preventiva para recrear

la cultura de buen comportamiento.

Luego de obtenido el pago, es necesario siempre

cerrar el proceso de cobranza con el mensaje de

“valoración de esfuerzo del cliente por realizar el

pago”.

Etapas de Cobranza

Compromiso de Pago – Sello de garantía

El compromiso de pago debe considerar un VERDADERO

SELLO DE GARANTÍA de fiel cumplimiento.

Sin esta condición será muy difícil exigir el cumplimiento

de pago y en caso que éste no se cumpla, no se tendría la

reserva moral y fundamento para decirle al cliente que

incumplió la palabra y confianza empeñada.

Etapas de Cobranza

Cobranza Segmentada

La gestión de cobranza requiere ver a los clientes

con las diferentes características que tienen.

Para tener mayor eficiencia en la recuperación,

será imprescindible segmentar la cartera y a partir

de eso priorizar las acciones.

Cobranza Segmentada

A. Impacto en Provisiones

Cobranza Segmentada

Una alternativa de priorizar las acciones de

cobranza es seguir el impacto en las provisiones

que causa cada operación. Conforme el mayor

impacto se movilizarán más recursos para

conseguir el pago.

Una mirada complementaria es revisar los créditos

en los indicadores de Mora Temprana y Mora

Avanzada.

Por Capacidad de Pago

Por Voluntad

de pago

Segmentación

B. Matriz Voluntad de Pago

Acción sobre el grupo 1:

Acciones dirigidas y concretas, y el cliente pagará.

Acciones sobre el grupo 2:

Se debe entender la causa, exigir el pago (extra negocio) y potencialmente

renegociar.

Segmentación

Acción sobre el grupo 3 :

Es necesario recuperar al cliente re encantándolo y potenciar los

beneficios de hacer el pago.

Acción sobre el grupo 4:

Es necesario hacer cobranza de alto impacto y decidir rápido ingreso a

cobranza judicial.

Segmentación

Protocolo Gestión de Cobranza

Protocolo de Cobranza

El Protocolo de Cobranza siempre incluirá los siguientes cuatro pasos:

a) Causa

b) Solución a la Medida

c) Compromiso de Pago

d) Control del Compromiso (seguimiento)

Gestión Telefónica

Gestión Telefónica

La Gestión Telefónica, comprende

a) Preparación de llamada

Consiste en tener, analizar y asimilar, la información

básica que debe recopilar el cobrador telefónico y la

definición de la actitud y predisposición que debe

mostrar ante el cliente.

b) Acción de Llamada

Son los pasos que debe ejecutar el cobrador telefónico,

en su entrevista con el cliente, de tal forma de lograr el

objetivo de agendar una visita del cobrador en terreno

a) Preparación de la llamada.

i.- Preparación de la Información

El cobrador telefónico, debe disponer de la mayor

cantidad de información posible para ejecutar su

llamada sin dar pasos en falso. Debe saber, entre

cosas, el monto del crédito, fecha de vencimiento

de las cuotas, historial de pago y el objetivo del

crédito.

Gestión Telefónica

ii.- Preparación del Cobrador

Debe prepararse para mostrar una actitud positiva,

abierta a la posibilidad de encontrar una solución.

Debe poner su emoción en la solución.

Gestión Telefónica

b) Acción de Llamada

Saludo

El saludo consiste en identificarse e indicarle el motivo de la llamada

Presentación de Problema

Se le debe explicar que no ha cumplido con un importantísimo compromiso.

i.- Escucha y búsqueda de la Causa

Se debe escuchar la razón que entrega el cliente, y volver a colocar la importancia del pago oportuno

Gestión Telefónica

ii.- Definición de Solución

Se debe colocar claridad total sobre la solución

encontrada. El cliente comprende y se compromete.

Se explica nuevamente costo beneficio.

iii.- Definición de Compromiso

Se escribe compromiso y se sella garantía. Se

establece día y hora. Se define llamado para

recordar uno o dos días antes. Se puede reforzar con

un mensaje de texto al celular.

Gestión Telefónica

iv.- Control del Cumplimiento de Compromiso

Se debe hacer seguimiento estricto en el

cumplimiento del compromiso.

Se debe llamar o mandar nota para felicitar el

cumplimiento y realizar una visita urgente si no ha

pagado.

Gestión Telefónica