Embed Size (px)

DESCRIPTION

Aset tetap, SDA dan Intangible Assets

Citation preview

19/04/2012

1

ASET TETAP, SUMBER DAYA ALAM, DAN ASET TEKA BERWUJUD

Warsidi

Universitas Jenderal Soedirman

Apakah yang dimaksud aset tetap?

Aset tetap mencakup tanah, penyempurnaan tanah, bangunan, dan peralatan (mesin, perabot, alat-alat).

Karakteristik utamanya:

• “Digunakan dalam operasi perusahaan” bukan untuk dijual kembali.

• Bersifat jangka panjang dan umumnya didepresiasi.

• Memiliki substansi fisik.

Dalam bahasa Inggris biasa disebut “property, plant, and equipment” atau “plant and equipment” atau “fixed assets”

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 2

www.warsidi.com

19/04/2012

2

Persentase aset tetap terhadap total aset

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 3

Kos aset tetap – tanah

Mencakup seluruh kos untuk memperoleh dan menyiapkan tanah sesuai tujuan penggunaannya.

Kos tanah biasanya mencakup:

• Harga beli;

• Kos penutupan transaksi, misalnya BPHTB, honorarium notaris;

• Komisi perantara real estate

• Kos perataan, pengurukan, pengaliran air (drainase), dan pembersihan;

• Kos peroyaan/pencoretan hak tanggunan atas tanah.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 4

www.warsidi.com

19/04/2012

3

IlustrasiPT ABC Manufacturing membeli real estate yang harga tunainya Rp100.000. Di atas tanah itu berdiri gudang tua yang harus diratakan karena tidak sesuai dengan tujuan penggunaan oleh PT ABC Manufacturing. Setelah dikurangi hasil penjualan sisa-sisa bangunan lama tersebut, PT ABC Manufacturing masih harus mengeluarkan dana untuk meratakan tanah sebesar Rp6.000 (kos total Rp7.500 dikurangi hasil penjualan sisa material Rp1.500). Honorarium notaris sebesar Rp1.000 dan komisi perantara sejumlah Rp8.000 juga ditanggung oleh pihak PT ABC Manufacturing.

Diminta: Hitunglah jumlah yang harus dilaporkan sebagai kos tanah dan bagaimana mencatat pembelian tanah tersebut.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 5

Ilustrasi

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 6

www.warsidi.com

19/04/2012

4

Kos aset tetap – penyempurnaan tanah

Semua pengeluaran yang diperlukan untuk menyempurnakan dan meningkatkan fungsi tanah sesuai tujuan penggunaannya.

• Jalan, tempat parkir, pagar, taman, dan alat penyiram air bawah tanah.

• Masa manfaatnya terbatas.

• Kos penyempurnaan tanah dibiayakan (misalnya, depresiasi) selama masa manfaatnya.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 7

Kos aset tetap – bangunanSemua kos yang terkait langsung dengan pembelian atau pembangunannya.

Kos pembelian:• Harga beli, kos penutupan, dan komisi perantara real

estate.• Remodeling dan penggantian atau perbaikan atap, lantai,

kabel listrik, dan pipa saluran air.

Kos konstruksi:• Harga kontrak ditambah pembayaran-pembayaran untuk

honorarium arsitek, IMB, dan penggalian (ekskavasi).

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 8

www.warsidi.com

19/04/2012

5

Kos aset tetap – peralatan

Semua kos yang timbul dalam rangka pembelian dan penyiapan peralatan sesuai tujuan penggunaannya.

Kos peralatan biasanya mencakup:

• Harga beli,

• PPN,

• Biaya angkut,

• Asuransi peralatan selama dalam perjalanan,

• Kos perakitan dan instalasi, dan

• Kos pelaksanaan uji coba.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 9

Ilustrasi

PT BBM membeli mesin produksi yang harga tunainya Rp50.000. Pengeluaran-pengeluaran terkait meliputi PPN Rp3.000, asuransi perjalanan Rp500, dan kos instalasi dan pengujian Rp1.000. Hitunglah jumlah yang seharusnya dilaporkan sebagai kos mesin.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 10

www.warsidi.com

19/04/2012

6

Depresiasi

Depresiasi adalah proses pengalokasian kos aset-aset berwujud menjadi biaya (expense) secara sistematik dan rasional ke perioda-perioda yang diharapkan mendapatkan manfaat dari penggunaan aset-aset berwujud tersebut.

• Proses alokasi kos, bukan penilaian aset.

• Berlaku untuk penyempurnaan tanah, bangunan, dan peralatan, tapi tidak untuk tanah.

• Depresiasi dilakukan karena kemampuan suatu aset untuk menghasilkan pendapatan akan menurun selama masa manfaat aset.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 11

Faktor-faktor yang diperhitungkan dalam depresiasi

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 12

Cost Useful Life Residual Value

www.warsidi.com

19/04/2012

7

Metoda-metoda depresiasi

Dimaksudkan untuk memilih metoda yang paling tepat mengukur kontribusi aset terhadap pendapatan selama masa manfaatnya.

Contohnya adalah:

• Metoda garis lurus.

• Metoda unit aktivitas.

• Metoda saldo menurun.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 13

Ilustrasi

Pada tanggal 1 Januari 2012, PT Oemar Bakrie membeli satu unit truk.

Diminta: Hitunglah depresiasi dengan menggunakan.

(a) Metoda garis lurus

(b) Metoda unit aktivitas

(c) Metoda saldo menurun

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 14

Kos Rp13.000

Estimasi nilai sisa 1.000

Estimasi masa manfaat dalam tahun 5 tahun

Estimasi masa manfaat dalam kilometer 100.000 km

www.warsidi.com

19/04/2012

8

Metoda garis lurus

• Biaya depresiasi untuk tiap-tiap tahun jumlahnya sama.

• Depreciable cost = kos aset – nilai sisanya.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 15

Metoda garis lurus

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 16

Jurnal Depresiasi

2012

Biaya depresiasi 2.400

Akumulasi depresiasi 2.400

www.warsidi.com

19/04/2012

9

Metoda unit aktivitas

• Total unit aktivitas digunakan untuk menghitung kos depresiasi per unit.

• Biaya depresiasi bervariasi tergantung pada unit aktivitas.

• Kos yang didepresiasi = kos – nilai residual.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 17

Metoda unit aktivitas

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 18

Jurnal Depresiasi

2012

Biaya depresiasi 1.800

Akumulasi depresiasi 1.800

www.warsidi.com

19/04/2012

10

Metoda saldo menurun

• Biaya depresiasi tahunan semakin mengecil dari tahun ke tahun selama masa manfaat aset.

• Tarif saldo menurun = 2 × tarif garis lurus.

• Tarif saldo menurun diterapkan langsung ke nilai buku.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 19

Metoda saldo menurun

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 20

Jurnal Depresiasi

2012

Biaya depresiasi 5.200

Akumulasi depresiasi 5.200

www.warsidi.com

19/04/2012

11

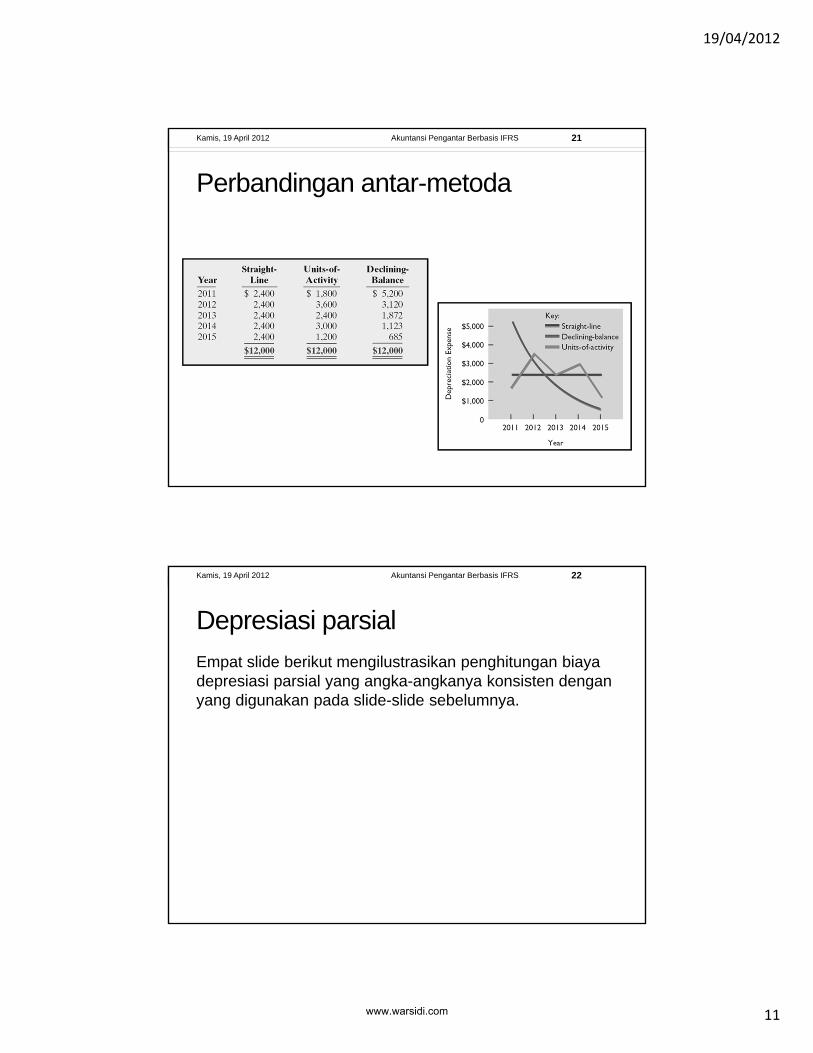

Perbandingan antar-metoda

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 21

Depresiasi parsial

Empat slide berikut mengilustrasikan penghitungan biaya depresiasi parsial yang angka-angkanya konsisten dengan yang digunakan pada slide-slide sebelumnya.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 22

www.warsidi.com

19/04/2012

12

Ilustrasi

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 23

Pada tanggal 1 Oktober 2012, PT Oemar Bakrie membeli satu unit truk.

Diminta: Hitunglah depresiasi dengan menggunakan.

(a) Metoda garis lurus

(b) Metoda unit aktivitas

(c) Metoda saldo menurun

Kos Rp13.000

Estimasi nilai sisa 1.000

Estimasi masa manfaat dalam tahun 5 tahun

Estimasi masa manfaat dalam kilometer 100.000 km

Metoda garis lurus

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 24

Jurnal Depresiasi

2012

Biaya depresiasi 600

Akumulasi depresiasi 600

www.warsidi.com

19/04/2012

13

Metoda unit aktivitas

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 25

Jurnal Depresiasi

2012

Biaya depresiasi 1.800

Akumulasi depresiasi 1.800

Metoda saldo menurun

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 26

Jurnal Depresiasi

2012

Biaya depresiasi 1.300

Akumulasi depresiasi 1.300

www.warsidi.com

19/04/2012

14

Depresiasi dan pajak penghasilan

• Hukum pajak umumnya tidak mengharuskan laporan pajak menggunakan metoda depresiasi yang sama dengan laporan keuangan komersial.

• Perusahaan umumnya menggunakan metoda garis lurus di laporan keuangan komersial untuk memaksimumkan laba bersih. Pada saat yang sama, metoda depresiasi dipercepat (accelerated-depreciation method) digunakan dalam laporan pajak untuk meminimumkan pajak penghasilan.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 27

Revisi depresiasi periodik

• Diberlakukan pada perioda terjadinya perubahan dan perioda-perioda selanjutnya (dianggap perubahan estimasi).

• Tidak diperlakukan secara retrospektif.

• Tidak dianggap kesalahan (error).

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 28

www.warsidi.com

19/04/2012

15

Ilustrasi

Pada tanggal 1 Januari 2015, PT Oemar Bakrie memutuskan untuk memperpanjang satu tahun estimasi masa manfaat truk yang dibelinya pada tanggal 1 Januari 2012 karena kondisinya yang masih sangat baik. Selama ini PT Oemar Bakrie menggunakan metoda garis lurus untuk mendepresiasi truk tersebut, dan nilai bukunya per 1 Januari 2015 adalah Rp5.800 (Rp13.000 – Rp7.200).

Pertanyaan:

a) Bagaimana jurnal untuk mencatat koreksi depresiasi tahun-tahun sebelumnya?

b) Hitunglah biaya depresiasi untuk tahun 2015.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 29

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 30

Biaya depresiasi 1.600

Akumulasi depresiasi 1.600

Jurnal untuk tahun 2015

Nilai buku, 1/1/15 Rp5.800

Nilai sisa

Kos yang didepresiasi

Masa manfaat (revisi) /

Depresiasi tahunan

Pertama, tentukan nilai buku pada tanggal terjadinya perubahan estimasi

- 1.000

4.8003 tahun

Rp 1.600

www.warsidi.com

19/04/2012

16

Revaluasi aset tetap

IFRS memperbolehkan revaluasi aset tetap ke nilai wajarnya

• Jika digunakan, pendekatan revaluasi harus diterapkan ke semua aset di dalam satu kelas aset.

• Aset-aset yang perubahan harganya cepat harus direvaluasi dengan basis tahunan.

• Jika perubahan harganya lambat, revaluasi lebih lama dari basis tahunan masih dapat diterima.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 31

Ilustrasi

PT MCA menerapkan pendekatan revaluasi terhadap aset tetap yang nilai bawaannya (carrying value) Rp1.000.000, masa manfaat 5 tahun, dan tidak memiliki nilai residual. PT MCA membuat jurnal penyesuaian berikut pada tahun pertama, dengan asumsi depresiasi garis lurus

Setelah penjurnalan di atas, nilai bawaan aset tetap PT MCA menjadi Rp800.000 (Rp1.000.000 - Rp200.000).

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 32

Biaya depresiasi 200.000

Akumulasi depresiasi 200.000

www.warsidi.com

19/04/2012

17

Ilustrasi

Pada akhir tahun pertama, penilai independen menetapkan nilai wajar aset Rp850.000. Untuk melaporkan aset tetap dengan nilai wajar, PT MCA membuat jurnal penyesuaian berikut.

Surplus revaluasi adalah salah satu contoh item yang dilaporkan dalam kelompok ekuitas sebagai “laba komprehensif lainnya.”

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 33

Akumulasi depresiasi 200.000

Aset tetap 150.000

Surplus revaluasi 50.000

IlustrasiDengan adanya jurnal penyesuaian revaluasi, PT MCA melaporkan informasi berikut dalam laporan posisi keuangan pada akhir tahun pertama.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 34

Di sisi aset:

Aset tetap (Rp1.000.000 – Rp150.000) Rp850.000

Akumulasi depresiasi – aset tetap 0

Rp850.000

Di sisi ekuitas:

Surplus revaluasi Rp50.000

Rp850.000 akan menjadi basis aset yang baru. PT MCA melaporkan biaya depresiasi Rp200.000 di laporan laba-rugi dan surplus revaluasi Rp50.000 di laba komprehensif lainnya. Depresiasi pada tahun kedua akan menjadi Rp212.500 (Rp850.000/4).

www.warsidi.com

19/04/2012

18

Pengeluaran selama masa manfaat aset

Perbaikan rutin – pengeluaran-pengeluaran untuk mempertahankan aset agar tetap beroperasi secara efisien serta untuk mempertahankan kapasitas produktif.• Debit – Biaya Reparasi (atau Pemeliharaan)• Juga disebut pengeluaran pendapatan.

Penambahan dan Penyempurnaan – kos-kos yang terjadi untuk meningkatkan efisiensi operasi, meningkatkan kapasitas produktif, atau memperpanjang masa manfaat aset tetap.• Debit – akun aset tetap.• Disebut juga pengeluaran modal.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 35

Disposal aset tetapDisposal aset tetap dilakukan dengan tiga cara — penghentian penggunaan (retirement), penjualan, atau pertukaran.

• Catat depresiasi sampai dengan tanggal disposal.

• Eliminasi aset dengan (1) mendebit Akumulasi Depresiasi, dan (2) mengkredit akun asetnya.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 36

www.warsidi.com

19/04/2012

19

Penghentian penggunaan – aset didepresiasi penuhPT Infocom menghentikan penggunaan printer komputernya. Kos printer itu pada saat pemerolehan Rp32.000. Akumulasi depresiasinya pada saat penghentian Rp32.000. Jurnal untuk mencatat dihentikannya penggunaan aset tersebut adalah:

Pertanyaan: Bagaimana jika setelah didepresiasi penuh aset tetap masih bermanfaat bagi perusahaan?

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 37

Accumulated depreciation 32,000

Printing equipment 32,000

Penghentian penggunaan – aset belum didepresiasi penuhPT Tiga Dara membuang mesin-mesin angkutnya karena sudah tidak dapat digunakan lagi. Kos mesin-mesin itu pada saat pemerolehannya Rp18.000 dan akumulasi depresiasinya Rp14.000. Jurnal untuk mencatat disposal tersebut adalah:

Rugi disposal dilaporkan dalam kelompok “Penghasilan dan biaya lain-lain” di laporan laba-rugi.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 38

Akumulasi depresiasi 14.000

Rugi disposal 4.000

Peralatan pengangkut 18.000

www.warsidi.com

19/04/2012

20

Penjualan aset tetap

Bandingkan nilai buku aset dengan hasil (proceeds) yang diterima dari penjualan.

• Jika hasil yang diterima lebih besar daripada nilai bukunya, untung disposal terjadi.

• Jika hasil yang diterima lebih kecil daripada nilai bukunya, rugi disposal terjadi.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 39

Ilustrasi – untung disposal

Pada tanggal 1 Juli 2011, PT DKI menjual perabot kantornya seharga Rp16.000 secara tunai. Perabot kantor itu pada awalnya diperoleh dengan kos Rp60.000. Hingga 1 Januari 2011, akumulasi depresiasi berjumlah Rp41.000. Depresiasi untuk enam bulan pertama tahun 2011 sebesar Rp8.000. Jurnal untuk mencatat biaya depresiasi hingga tanggal penjualan adalah:

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 40

Biaya depresiasi 8.000

Akumulasi depresiasi 8.000

www.warsidi.com

19/04/2012

21

Ilustrasi – untung disposal

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 41

Jurnal untuk mencatat penjualannya:

Kas 16.000

Akumulasi depresiasi 49.000

Peralatan kantor 60.000

Untung disposal 5.000

1 Juli

Ilustrasi – rugi disposalSama dengan data kasus PT DKI

sebelumnya, kecuali harga jual perabot

kantor saat ini bukan Rp16.000, tetapi Rp9.000,

sehingga mengakibatkan rugi sebesar Rp2.000.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 42

Kas 9.000Akumulasi depresiasi 49.000

Peralatan kantor 60.000

Rugi disposal 2.000

1 Juli

Jurnal untuk mencatat penjualannya:

www.warsidi.com

19/04/2012

22

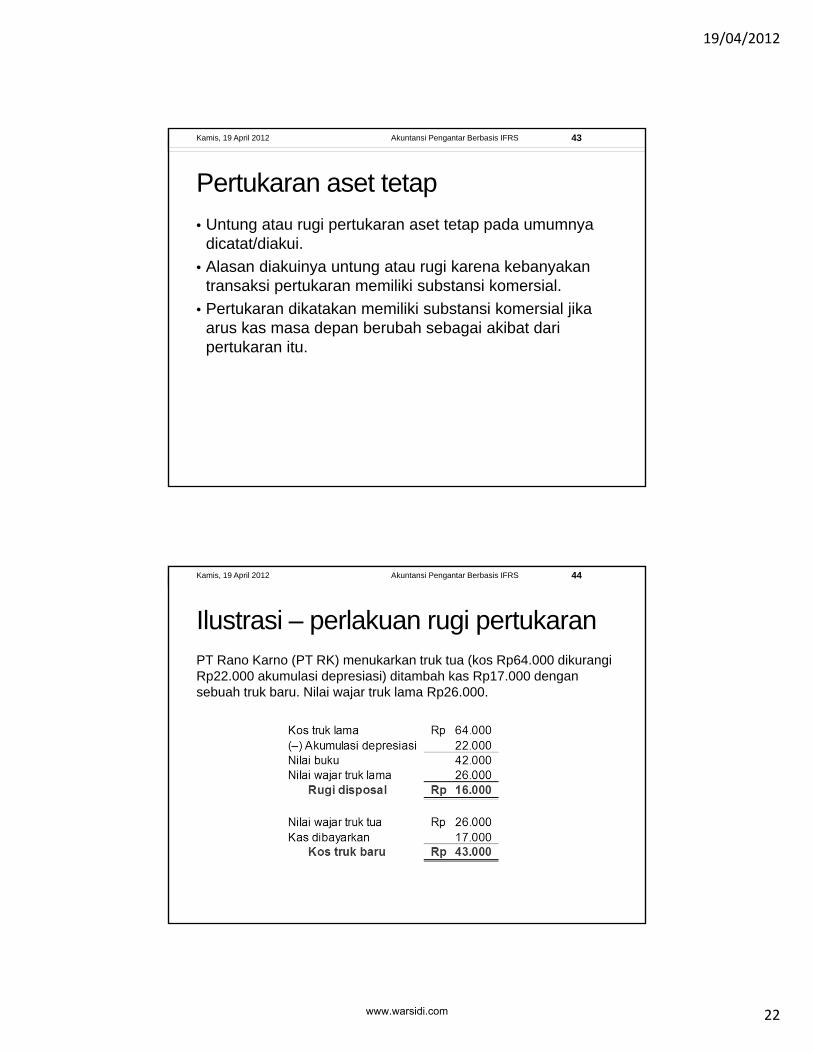

Pertukaran aset tetap

• Untung atau rugi pertukaran aset tetap pada umumnya dicatat/diakui.

• Alasan diakuinya untung atau rugi karena kebanyakan transaksi pertukaran memiliki substansi komersial.

• Pertukaran dikatakan memiliki substansi komersial jika arus kas masa depan berubah sebagai akibat dari pertukaran itu.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 43

Ilustrasi – perlakuan rugi pertukaranPT Rano Karno (PT RK) menukarkan truk tua (kos Rp64.000 dikurangi Rp22.000 akumulasi depresiasi) ditambah kas Rp17.000 dengan sebuah truk baru. Nilai wajar truk lama Rp26.000.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 44

www.warsidi.com

19/04/2012

23

Ilustrasi – perlakuan rugi pertukaranPT Rano Karno (PT RK) menukarkan truk tua (kos Rp64.000 dikurangi Rp22.000 akumulasi depresiasi) ditambah kas Rp17.000 dengan sebuah truk baru. Nilai wajar truk lama Rp26.000.

Jurnal untuk mencatat pertukaran tersebut adalah:

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 45

Ilustrasi – perlakuan untung pertukaran

PT TIKI menukar peralatan pengangkut tua (kos Rp40.000 dikurangi Rp28.000 akumulasi depresiasi) dengan peralatan pengangkut baru. Nilai wajar peralatan tua Rp19.000. PT TIKI juga membayar tunai Rp3.000.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 46

www.warsidi.com

19/04/2012

24

Ilustrasi – perlakuan untung pertukaran

PT TIKI menukar peralatan pengangkut tua (kos Rp40.000 dikurangi Rp28.000 akumulasi depresiasi) dengan peralatan pengangkut baru. Nilai wajar peralatan tua Rp19.000. PT TIKI juga membayar tunai Rp3.000.

Jurnal untuk mencatat pertukaran tersebut adalah:

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 47

Peralatan pengangkut (baru) 22.000

Akumulasi depresiasi 28.000

Peralatan pengangkut (lama) 40.000

Untung disposal 7.000

Kas 3.000

Sumber daya alam

• Sumber daya alam mencakup pepohonan dan sumber daya yang diekstrak dari bawah permukaan bumi, seperti minyak, gas, dan mineral.

• Pepohonan disebut sebagai aset biologis dalam IFRS.

• Pada tahun-tahun sebelum dipanen, catatan nilai aset biologis disesuaikan dengan nilai wajarnya pada tiap-tiap perioda.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 48

www.warsidi.com

19/04/2012

25

Sumber daya alamIFRS mendefinisi industri ekstraktif sebagai bisnis yang dimaksudkan untuk menemukan dan mengkonsumsi sumber daya alam yang berada di dalam atau di dekat kerak bumi.

Kos – harga yang diperlukan untuk memperoleh serta menyiapkan sumber daya alam sesuai tujuan penggunaannya.

Deplesi – alokasi kos menjadi biaya secara rasional dan sistematik sepanjang masa manfaat sumber daya alam.• Deplesi untuk sumber daya alam identik dengan depresiasi

untuk aset tetap. • Metoda yang paling lazim digunakan adalah metoda unit

aktivitas. • Deplesi umumnya merupakan fungsi dari unit yang dieksrak.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 49

Ilustrasi – jurnal penyesuaian deplesiPT Batu Bara (PT BB) berinvestasi senilai Rp5 juta pada sebuah lahan tambang yang diestimasi memiliki kandungan 10 juta ton batubara, tanpa nilai sisa. Pada tahun pertama, PT BB mengekstrak dan menjual 800.000 ton batu bara. PT BB menghitung biaya deplesi sebagai berikut:

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 50

Rp5.000.000 ÷ 10.000.000 = Rp0,50 kos deplesi per ton

Rp0,50 × 800.000 = Rp400.000 biaya deplesi

Biaya deplesi 400.000

Akumulasi deplesi 400.000

Jurnal penyesuaian deplesi:

www.warsidi.com

19/04/2012

26

Ilustrasi – penyajian

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 51

Sumber daya hasil ekstraksi yang belum terjual dilaporkan sebagai sediaan (inventory) dalam kelompok aset lancar.

Aset tak berwujud

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 52

Aset tak berwujud adalah hak, keistimewaan, dan keunggulan kompetitif yang tidak memiliki substansi fisik.

Paten

Hak cipta

Waralaba atau lisensi

Aset tak berwujud dikategorikan ke dalam dua kelompok: (1) memiliki umur terbatas dan (2) memiliki umur tidak tertentu.

Jenis-jenis aset tak berwujud yang paling lazim:

Merek dagang dan nama dagang

Goodwill

IFRS memperbolehkan revaluasi aset tak berwujud ke nilai wajar, kecuali untuk goodwill.

www.warsidi.com

19/04/2012

27

Paten

• Hak eksklusif untuk memproduksi, menjual, atau mengendalikan suatu temuan (invention) selama jangka waktu tertentu sejak tanggal pemberian haknya.

• Di kebanyakan negara, masa berlaku paten 20 tahun.

• Kapitalisasi kos-kos pembelian paten dan amortisasi selama jangka waktunya menurut hukum yang berlaku atau selama masa manfaatnya, mana yang lebih pendek.

• Honorarium jasa hukum yang timbul dalam mempertahankan paten, jika berhasil, dikapitalisasi ke akun Paten.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 53

Amortisasi

Aset tak berwujud umumnya diamortisasi dengan basis garis-lurus.

Ilustrasi: PT Andromedia membeli paten dengan kos Rp60.000. Estimasi masa manfaat paten delapan tahun. PT Andromedia mencatat amortisasi tahunannya sebagai berikut.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 54

Biaya amortisasi 7.500

Paten 7.500

www.warsidi.com

19/04/2012

28

Hak cipta

• Memberikan hak eksklusif kepada pemiliknya untuk mereproduksi dan menjual karya artistik atau publikasi.• Contohnya: naskah pertunjukan, karya sastra, gubahan lagu/musik,

lukisan, fotografi, serta materi video dan audiovisual.

• Diberikan selama seumur hidup penciptanya ditambah sejumlah tahun tertentu, umumnya 70 tahun.

• Kapitalisasi kos-kos untuk memperoleh dan mempertahankannya.

• Amortisasi sebagai biaya sepanjang masa manfaatnya.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 55

Trademark dan nama dagang

• Kata, frase, slogan, atau simbol yang menjadi ciri khas perusahaan atau produk tertentu.• Contohnya: Wheaties, Game Boy, Frappuccino, Kleenex, Windows,

Coca-Cola, dan Jetta.

• Merek dagang didaftarkan untuk jangka waktu tertentu dan dilindungi, umumnya selama 20 tahun.

• Kapitalisasi kos pemerolehannya.

• Bisa diperbaharui terus-menerus, tidak perlu diamortisasi.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 56

www.warsidi.com

19/04/2012

29

Waralaba dan lisensi

• Kesepakatan antara pemilik waralaba (franchisor) dengan pengguna waralaba (franchisee).• Contohnya: BP (GBR), Taco Bell (USA), atau Rent-A-Wreck (USA).

• Waralaba yang jangka waktunya terbatas harus diamortisasi ke biaya sepanjang jangka waktu lisensinya.

• Waralaba yang jangka waktunya tidak ditentukan dilaporkan sebesar kos-nya dan tidak diamortisasi.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 57

Goodwill

• Timbul karena perusahaan memiliki tim manajemen yang andal, lokasi yang strategis, hubungan baik dengan kustomer, karyawan yang terampil, produk yang berkualitas tinggi, dll.

• Hanya dicatat ketika suatu perusahaan diakuisisi secara keseluruhan.

• Goodwill merupakan selisih lebih antara harga beli dengan nilai wajar aset netto yang teridentifikasi dari perusahaan yang diakuisisi.

• Goodwill yang tercipta secara internal tidak dikapitalisasi.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 58

www.warsidi.com

19/04/2012

30

Kos riset dan pengembangan

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 59

Biasanya menghasilkan hak paten atau hak cipta bagi perusahaan:

produk baru,

proses,

ide,

formula,

komposisi, atau

naskah.

Kos-kos pada fase riset selalu dibiayakan pada saat terjadinya.

Kos-kos pada fase pengembangan akan dibiayakanhingga kriteria tertentu terpenuhi, terutama sampai dengan feasibilitas teknologinya tercapai.

Penyajian

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 60

www.warsidi.com

19/04/2012

31

Analisis

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 61

Setiap Rp1 yang diinvestasikan dalam aset menghasilkan

penjualan Rp1,52. Jika perusahaan menggunakan aset-

asetnya secara efisien, setiap rupiah investasinya dalam aset

akan menciptakan penjualan yang tinggi.

Latihan – depresiasiPada tanggal 1 Januari 2012, PT Tukul Gundul (PT TG) membeli sebuah truk seharga Rp30.000. Truk itu diestimasi memiliki nilai sisa Rp2.000 dengan estimasi jarak tempuh 100.000 mil selama 8 tahun masa manfaatnya. Jarak tempuh sesungguhnya pada tahun 2012 sejauh 15.000 mil dan 12.000 mil pada tahun 2013.

Instruksi:1. Hitunglah biaya depresiasi untuk tahun 2012 dan 2013

dengan menggunakan (1) metoda garis lurus, (2) metoda unit aktivitas, dan (3) metoda saldo menurun.

2. Jika PT TG menggunakan metoda garis lurus:a) Buatlah jurnal penyesuaian untuk mencatat depresiasi tahun 2012.b) Tunjukkan bagaimana truk harus dilaporkan pada laporan posisi

keuangan tanggal 31 Desember 2012.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 62

www.warsidi.com

19/04/2012

32

2012: (Rp30.000 – Rp2.000)/8 = Rp3.500

2013: (Rp30.000 – Rp2.000)/8 = Rp3,500

(Rp30.000 – Rp2.000)/100.000 = Rp0,28 per mile

2012: 15.000 × Rp0,28 = Rp4.200

2013: 12.000 × Rp0,28 = Rp3.360

2012: Rp30.000 × 25% = Rp7.500

2013: (Rp30.000 – Rp7.500) × 25% = Rp5.625

1. 1)

2)

3)

2. 1) Biaya depresiasi

Akumulasi depresiasi—Truk

3.500

3.500

Truk Rp30.000

Dikurangi: Akumulasi depresiasi—Truk 3.500

Rp26.500

2)

Latihan – depresiasi parsial

Pada tanggal 1 Oktober 2012, PT Afgan Sadis (PT AS) membeli mesin baru seharga (kos) Rp120.000. Mesin itu diestimasi memiliki nilai sisa Rp12.000, dengan masa manfaat 10.000 jam mesin selama 5 tahun.

Instruksi: Hitunglah biaya depresiasi dengan:

a) Metoda garis lurus untuk tahun 2012

b) Metoda unit aktivitas untuk tahun 2012 dengan asumsi penggunaan mesin 1.700 jam

c) Metoda saldo menurun dengan tarif dua kali garis lurus untuk tahun 2012 dan 2013.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 64

www.warsidi.com

19/04/2012

33

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 65

Rp120.000 Rp12.0005

Rp21.600/tahun

Biaya depresiasi tahun 2012 = Rp21.600 × 3/12 = Rp5.400

a) Metoda garis lurus

b) Metoda unit aktivitas

Rp120.000 Rp12.00010.000

Rp10,80/jam

Biaya depresiasi tahun 2012 = 1.700 jam × Rp10,80 = Rp18,360

c) Metoda saldo menurun

Depresiasi 2012 = Rp120.000 × 40% × 3/12 = Rp12.000

Nilai buku 1/1/2013 = Rp120.000 – Rp12,000 = Rp108.000

Depresiasi 2013 = Rp108.000 × 40% = Rp43.200

Latihan – revisi depresiasi

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 66

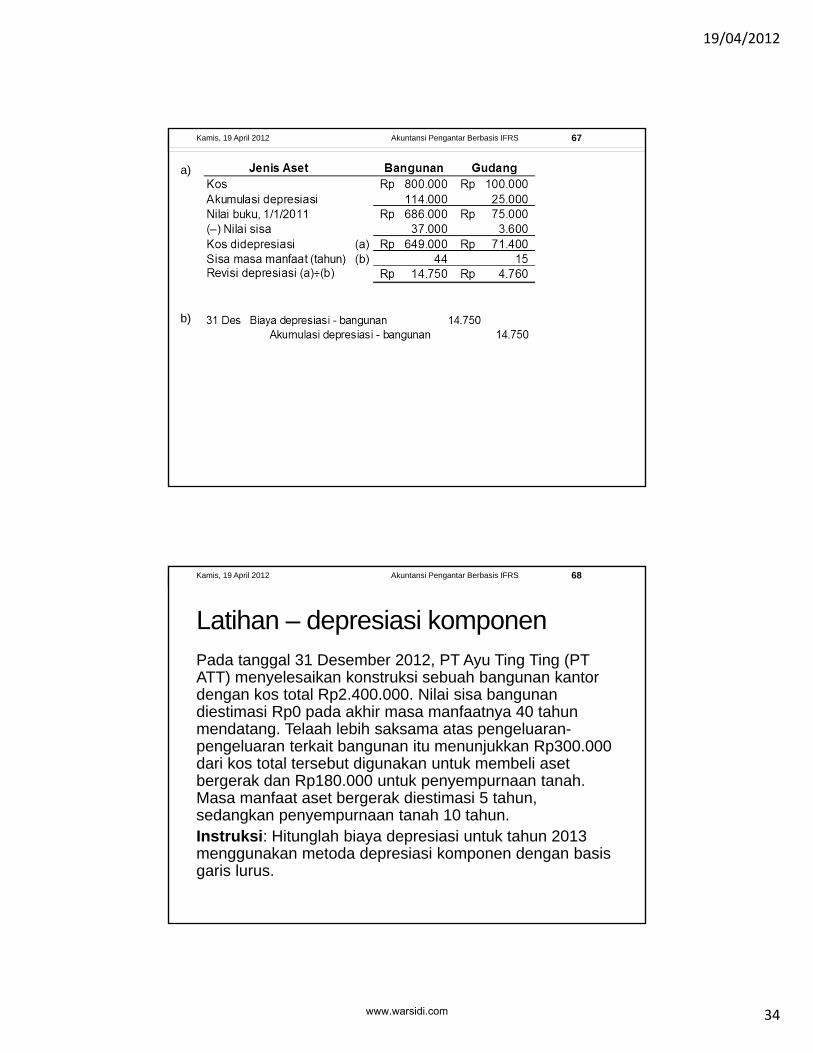

Luna Mayang adalah seorang akuntan lulusan Unsoed yang baru saja bekerja di PT Bambang Tutut (PT BT). Salah satu tugas pertamanya adalah menelaah estimasi masa manfaat dan nilai sisa aset-aset tetap PT BT pada awal tahun 2011. Hasil telaahnya disajikan sebagai berikut.

Semua aset tersebut didepresiasi dengan metoda garis lurus. PT BTmenggunakan tahun fiskal yang sama dengan tahun kalender. Setelah diskusi, pihak manajemen pun sepakat dengan usulan Luna Mayang.

Instruksi:a) Hitunglah depresiasi revisian tahun 2011. Tunjukkan penghitungannya.b) Buatlah jurnal penyesuaian untuk mencatat depresiasi bangunan tahun

2011.

www.warsidi.com

19/04/2012

34

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 67

a)

b)

Latihan – depresiasi komponenPada tanggal 31 Desember 2012, PT Ayu Ting Ting (PT ATT) menyelesaikan konstruksi sebuah bangunan kantor dengan kos total Rp2.400.000. Nilai sisa bangunan diestimasi Rp0 pada akhir masa manfaatnya 40 tahun mendatang. Telaah lebih saksama atas pengeluaran-pengeluaran terkait bangunan itu menunjukkan Rp300.000 dari kos total tersebut digunakan untuk membeli aset bergerak dan Rp180.000 untuk penyempurnaan tanah. Masa manfaat aset bergerak diestimasi 5 tahun, sedangkan penyempurnaan tanah 10 tahun.Instruksi: Hitunglah biaya depresiasi untuk tahun 2013 menggunakan metoda depresiasi komponen dengan basis garis lurus.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 68

www.warsidi.com

19/04/2012

35

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 69

Kos bangunan:Rp2.400.000 – Rp300.000 – Rp180.000 = Rp1.920.000

Latihan – depresiasi & revaluasiPada tanggal 1/1/2012, PT Bima Sakti (PT BS) membeli aset tetap dengan kos Rp350.000. PT BS memilih metoda depresiasi garis-lurus, estimasi masa manfaat 5 tahun, tanpa nilai sisa. Pada akhir tahun 2012, penilai independen menetapkan nilai wajar aset tetap itu Rp320.000.

Instruksi:

a) Buatlah jurnal penyesuaian untuk mencatat depresiasi aset tersebut untuk tahun 2012 dengan metoda garis-lurus.

b) Buatlah jurnal penyesuaian untuk mencatat revaluasinya.

c) Buatlah jurnal penyesuaian untuk mencatat depresiasi aset itu untuk tahun 2013, dengan asumsi tidak ada lagi revaluasi pada akhir tahun tersebut.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 70

www.warsidi.com

19/04/2012

36

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 71

a) Biaya depresiasi 70.000

Akumulasi depresiasi—aset tetap 70.000

b) Akumulasi depresiasi 70.000

Aset tetap 30.000

Surplus revaluasi 40.000

c) Biaya depresiasi 80.000

Akumulasi depresiasi—aset tetap 80.000

Latihan – disposal aset tetapBerikut ini disajikan transaksi-transaksi tertentu yang terjadi di PT ABC selama tahun 2011:• 1 Januari: Satu unit mesin dihentikan penggunaannya. Mesin itu

dibeli pada tanggal 1 Januari 2001. Kosnya pada saat itu Rp62.000. Estimasi masa manfaatnya 10 tahun tanpa nilai sisa.

• 30 Juni: Satu set komputer dijual. Komputer itu dibeli pada tanggal 1 Januari 2008. Kosnya pada saat itu Rp40.000. Estimasi masa manfaatnya 5 tahun tanpa nilai sisa. Komputer tersebut terjual seharga Rp14.000.

• 31 Desember: Satu unit truk dibuang karena dinilai sudah tidak layak pakai. Truk itu dibeli pada tanggal 1 Januari 2007. Kosnya pada saat itu Rp39.000. Depresiasinya didasarkan pada estimasi masa manfaat 6 tahun dengan nilai sisa Rp3.000.

Instruksi: Buatlah jurnal yang diperlukan pada tanggal-tanggal tersebut, termasuk jurnal untuk memutakhirkan depresiasinya jika diperlukan. PT ABC menggunakan metoda depresiasi garis-lurus. Depresiasi terakhir dimutakhirkan pada tanggal 31 Desember 2010.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 72

www.warsidi.com

19/04/2012

37

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 73

Latihan – pertukaran aset tetap

Pada tanggal 1 Januari 2011, PT Cinta Manik (PT CM) dan PT Elang Mas (PT EM) mempertukarkan truk-truk mereka. Kos truk PT CM Rp22.000, akumulasi depresiasi Rp15.000, dan nilai wajarnya Rp4.000. Kos truk PT EMRp10.000, akumulasi depresiasi Rp8.000, dan nilai wajarnya Rp4.000. Transaksi tersebut memiliki substansi komersial.

Instruksi:

a) Jurnalkan transaksi pertukaran tersebut di pihak PT CM.

b) Jurnalkan transaksi pertukaran tersebut di pihak PT EM.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 74

www.warsidi.com

19/04/2012

38

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 75

a)

b)

Latihan – deplesi

Pada tanggal 1 Juli 2011, PT Bineka Tambang (PT BT) menginvestasikan dana sejumlah Rp720.000 dalam lahan tambang yang diestimasi mengandung 800.000 ton bijih mineral yang mutunya seragam. Selama 6 bulan terakhir 2011, 100.000 ton bijih mineral telah ditambang dan dijual.

Instruksi:

a) Buatlah jurnal untuk mencatat biaya deplesi

b) Jika dari 100.000 yang ditambang hanya 80.000 ton yang terjual, bagaimanakah kos untuk 20.000 ton yang belum terjual harus dilaporkan?

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 76

www.warsidi.com

19/04/2012

39

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 77

a)

b) Kos-kos yang terkait dengan unit yang belum terjual dilaporkan dalam kelompok aset lancar sebagai bagian dari sediaan (20.000 × Rp0,90 = Rp18.000).

Latihan – aset tak berwujudPT HMS didirikan pada tahun 2011. Transaksi-transaksi berikut terkait aset tak berwujud yang terjadi selama tahun 2011.• 2/1: Dibeli paten, masa manfaat 7 tahun, Rp560.000• 1/4: Diperoleh goodwill sebagai bagian dari transaksi akuisisi,

masa manfaat tidak tertentu, Rp360.000• 1/7: Dibeli waralaba, jangka waktu 10 tahun, berakhir tanggal

1/7/2021, Rp440.000• 1/9: Dibayar kos riset Rp185.000• 1/11: Dibayar kos pengembangan Rp225.000. Pada saat

tersebut kelayakan teknologi belum dicapai.

Instruksi: Buatlah jurnal-jurnal yang diperlukan untuk mencatat transaksi-transaksi di atas. Semua kos yang terjadi dibayar tunai. Buatlah jurnal penyesuaian tanggal 31/12/2011 yang diperlukan untuk mengamortisasi aset tak berwujud dan melaporkan saldo-saldonya secara akurat.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 78

www.warsidi.com

19/04/2012

40

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 79

Tugas riset mini• Lakukan survey atas laporan tahunan 2010 pada perusahaan-perusahaan yang

terdaftar di BEI untuk menghitung persentase aset tetap terhadap total asetnya.• Bentuk 9 kelompok, masing-masing kelompok melaksanakan survey untuk satu

sektor industri. Hitung rata-rata persentase setiap industri, identifikasi perusahaan yang persentasenya tertinggi dan terendah untuk masing-masing industri.

• Sektor-sektor industri di BEI:1. Pertanian2. Pertambangan3. Industri dasar dan kimia4. Aneka industri5. Industri barang konsumsi6. Properti dan real estate7. Transportasi dan infrastruktur8. Keuangan9. Perdagangan, jasa, dan investasi

• Susun laporan berupa hasil survey yang layak. Dahului dengan penjelasan mengenai sifat/hakikat sektor yang diteliti, lakukan interpretasi terhadap data dan penghitungan yang diperoleh. Jangan hanya menghitung, berikan penjelasan.

• Kerjakan tugas ini selama 2 minggu. Bimbingan dan konsultasi selama pengerjaan projek dipersilakan.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 80

www.warsidi.com

19/04/2012

41

Latihan komprehensifBerikut ini disajikan daftar saldo PT XYZ tanggal 31/12/2011. Semua transaksi tahun 2011 telah dicatat, kecuali untuk item-item yang disajikan di bawah daftar saldo.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 81

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 82

www.warsidi.com

19/04/2012

42

Transaksi yang belum dicatat:1) 1/5/2011, PT XYZ membeli

peralatan seharga Rp16.000 ditambah PPN Rp800, semua dibayar tunail

2) 1/7/2011, PT XYZ menjual peralatan yang sudah tidak digunakan lagi seharga Rp3.500. Kos pada saat pemerolehan Rp5.000. Akumulasi depresiasi sampai dengan 1/1/2011 Rp1.800. Depresiasi 2011 hingga tanggal penjualan Rp450.

3) 31/12/2011, PT XYZ menjual sediaan barang dagangan secara kredit seharga Rp5.000. Kos barang yang terjual tersebut Rp3.500. PT XYZ menggunakan sistem perpetual.

4) Pada akhir 2011, PT XYZ mengestimasi piutang tak tertagih Rp4.000

5) Piutang wesel berjangka waktu 1 tahun, 8%, tertanggal 1/4/2011. Bunga akrualnya belum dicatat.

6) Saldo asuransi dibayar di muka berasal dari pembelian polis asuransi Rp3.600, jangka waktu 6 bulan, tanggal 1/9/2011.

7) Bangunan didepresiasi dengan metoda garis lurus selama 30 tahun. Nilai sisa ditetapkan Rp30.000.

8) Peralatan yang dibeli sebelum tahun ini didepresiasi dengan metoda garis lurus selama 5 tahun. Nilai sisa diestimasi 10% dari kos.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 83

Transaksi yang belum dicatat:9) Peralatan yang dibeli tanggal 1/5/2011 didepresiasi dengan metoda garis lurus

selama 5 tahun. Nilai sisa ditetapkan Rp1.800.10) Paten diperoleh tanggal 1/1/2011, masa manfaat 9 tahun terhitung sejak

tanggal tersebut.11) Gaji yang belum dibayarkan pada tanggal 31/12/2011 berjumlah Rp2.200.12) Akun pendapatan sewa belum terhak berasal dari penerimaan sewa pada

tanggal 1/12/2011 sejumlah Rp6.000 untuk jangka waktu sewa 3 bulan.13) Baik utang wesel jangka pendek maupun jangka panjang ditandatangani dan

terhitung sejak 1/1/2011 dan berbunga 10%. Semua bunga baru akan dibayarkan pada 12 bulan mendatang.

14) Biaya pajak penghasilan Rp15.000, belum dibayarkan pada tanggal 31/12/2011.

Instruksi:a) Buatlah jurnal untuk mencatat transaksi-transaksi di atas.b) Buatlah daftar saldo setelah akun-akun dimutakhirkan berdasarkan pada data

transaksi di atas.c) Buatlah laporan laba-rugi dan laporan laba ditahan untuk tahun 2011.d) Buatlah laporan posisi keuangan (neraca) tanggal 31 Desember 2011.

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 84

www.warsidi.com

19/04/2012

43

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 85

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 86

www.warsidi.com

19/04/2012

44

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 87

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 88

www.warsidi.com

19/04/2012

45

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 89

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 90

www.warsidi.com

19/04/2012

46

Kamis, 19 April 2012 Akuntansi Pengantar Berbasis IFRS 91

www.warsidi.com