Embed Size (px)

Citation preview

1

������� ������ �� ���

Agente Estructurador y ColocadorAsesor Financiero

2

AgendaAgenda

1. ¿Qué es Cencosud?

2. Resultados 3T08

3. Nuevo escenario

4. Plan de Financiamiento

5. Descripción de la Emisión

3

1¿Qué es Cencosud?

4

Alimento & Bebestibles,

26%

Ropa, 9%

Mejoramiento del Hogar,

9%Otros, 9%Entretenimiento, 6%

Transporte &

Comunicación, 16%

Salud, 6%

Educación, 6%

Hogar, 14%

Financiamiento.Seguros.

ServiciosServicios FinancierosFinancieros

Viajes.Internet y otros canales.

Otras Necesidades

LealtadLealtad

Programa de Lealtad.Segmentación.Identificación de las

Necesidades del Cliente.

Conocimiento del Cliente

Alimentos.Ropa.

Productos

RetailRetail

Hogar. Construcción.

Otros.

Consumo

Familiar

�A través de su modelo integrado, Cencosud logra sinergias que proporcionana la Compañía ventajas competitivas únicas.

ExitosoExitoso ModeloModelo de de NegociosNegocios

5

1976

1982

1988

1993

2000

2005

2002

2003

2004

2006

2007

Evo

luci

ón d

e In

gres

os y

Met

ros

Cua

drad

os

Home Depot,

Argentina

1ST Jumbo, Stgo 1er Jumbo,

B,Aires

US$ 1

0.00

0 M

M

+2,4

Millo

nes

m2

InfanteInfante

7 años de adquisiciones y crecimiento orgánico.

Más de 50 nuevos proyectos e integración de más de 8 compañías.

7 años de adquisiciones y crecimiento orgánico.

Más de 50 nuevos proyectos e integración de más de 8 compañías.

25 años de crecimiento orgánico

25 años de crecimiento orgánico

30 a30 añños de continuo crecimientoos de continuo crecimiento

6

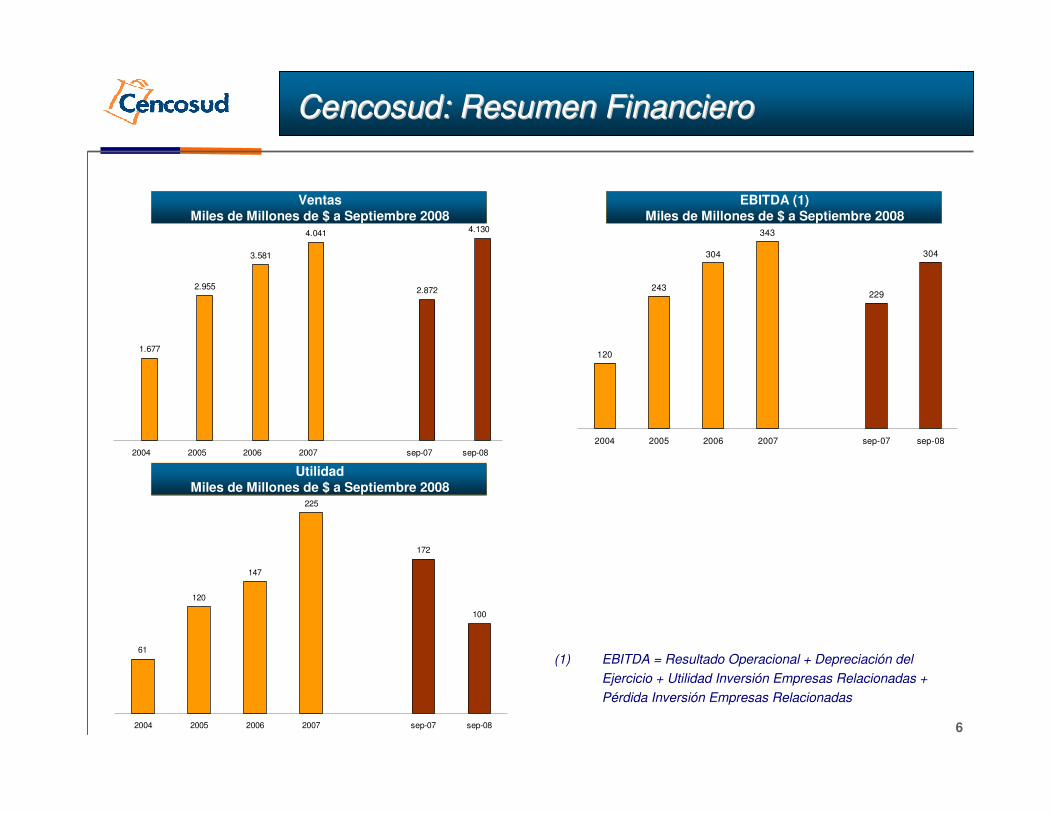

CencosudCencosud: Resumen Financiero: Resumen Financiero

1.677

2.955

3.581

4.041

2.872

4.130

2004 2005 2006 2007 sep-07 sep-08

120

243

304

343

229

304

2004 2005 2006 2007 sep-07 sep-08

61

120

147

225

172

100

2004 2005 2006 2007 sep-07 sep-08

(1) EBITDA = Resultado Operacional + Depreciación del Ejercicio + Utilidad Inversión Empresas Relacionadas + Pérdida Inversión Empresas Relacionadas

VentasMiles de Millones de $ a Septiembre 2008

EBITDA (1)Miles de Millones de $ a Septiembre 2008

UtilidadMiles de Millones de $ a Septiembre 2008

7

Hipermercados y Supermercados

72%

Mejoramiento del

Hogar13%

Tiendas Por Departamento

9%

Shopping Centers

2%

Tarjetas de Crédito

4%

Hipermercados y Supermercados

64%

Mejoramiento del Hogar

28%

Shopping Centers

8%

Argentina 73%

Chile 27%

Chile 46%

Argentina 33%

Brasil11%

Perú 9%

Fuente: Cencosud.

Una CompaUna Compañíñía Latinoamericanaa Latinoamericana

Ingresos por País

2001

CENCOSUD HOY

2001

Sept 08

Sept 08

Ingresos Totales (por formato)

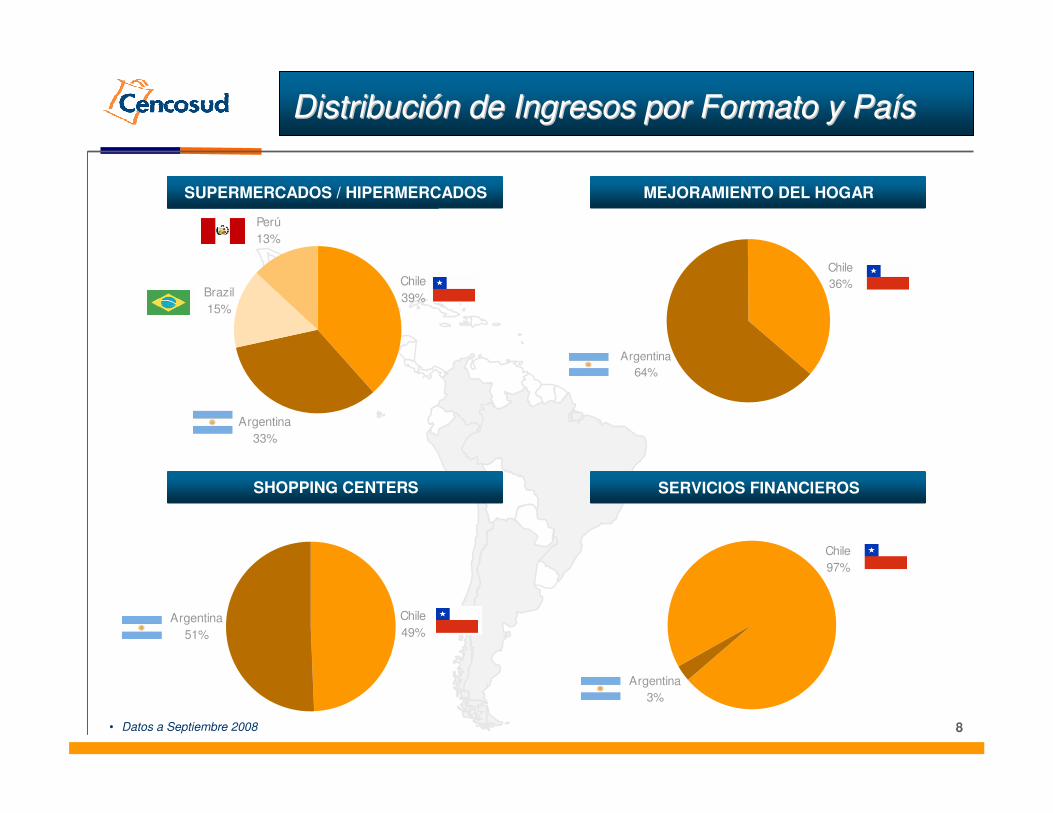

8

Chile97%

Argentina3%

Chile39%

Argentina33%

Brazil15%

Perú13%

Chile49%

Argentina51%

• Datos a Septiembre 2008

DistribuciDistribucióón de Ingresos por Formato y Pan de Ingresos por Formato y Paííss

Chile36%

Argentina64%

CENCOSUD HOYCENCOSUD HOYSUPERMERCADOS / HIPERMERCADOS

SERVICIOS FINANCIEROS

MEJORAMIENTO DEL HOGAR

SHOPPING CENTERS

9

Presencia y Posición de Liderazgo en nuestros Mercados

SupermercadosSupermercados

mejoramientomejoramientodel del HogarHogar

InmobiliariaInmobiliaria

TiendasTiendas porporDepartamentoDepartamento

Retail Retail FinancieroFinanciero

������������ �

������������� �

���������

������������ �

������������� �

���������

������������ �

������������ �

���������

������������ �

������������ �

���������

����������

���������

����������

���������

������������������

��������

����������

���������

��� ����!�"������

���������#�$

���� ����!�"������

���������#�$

��� ����!�"������

��������

�����%%�����%����

&�����%%������������

�����%%�����%����

&�����%%������������

�����%%��������'���� �����%%�����%����

ExpansiExpansióón y Diversificacin y Diversificacióón Internacional: n Internacional:

10

EstructuraEstructura OrganizacionalOrganizacional

������������ ������������ �������������� ����

CFOCFO

ITIT

RRHHRRHH

OficinaOficina de de ComprasCompras

Sop

orte

Sop

orte

Cor

pora

tivo

Cor

pora

tivo

DirectorioDirectorio

CEOCEO

GerenciasGerencias de Staffde Staff

GerenteGerente DivisiDivisióónnSupermercadosSupermercados

GerenteGerente DivisiDivisióónnTiendasTiendas porpor DeptoDepto..

GerenteGerente DivisiDivisióónnRetail Retail FinancieroFinanciero

GerenteGerente DivisiDivisióónnHomecentersHomecenters

GerenteGerente DivisiDivisióónnInmobiliariaInmobiliaria

Jumbo SISAJumbo SISA Paris ChileParis Chile C.AdmC.Adm..TarjetasTarjetas Easy ChileEasy Chile InmobiliariaInmobiliaria ChileChile

Jumbo RetailJumbo RetailArgentinaArgentina

C.AdmC.Adm..TarjetasTarjetas Easy ArgentinaEasy Argentina InmobiliariaInmobiliaria ArgentinaArgentina

GBarbosaGBarbosa BradescoBradesco AllianceAlliance

WongWong

Easy ColombiaEasy Colombia

Shopping ArgentinaShopping Argentina

GerenteGerente DivisiDivisióónnShoppingShopping

Shopping ChileShopping Chile

11

EstrategiaEstrategia CorporativaCorporativa

La estrategia de la compañía es mantener una posición de liderazgo en los mercados en los cuales opera, a través de sinergias y ventajas competitivas adquiridas como resultado de su modelo integrado de retail.

La administración estará enfocada en mejorar el margen operativo, integrando las recientes adquisiciones y consolidando su posición de liderazgo en sus actuales mercados.

Aprovechar sinergias comerciales

Oficina Comercial en China para coordinar las importaciones entre países y negocios

Mejorar eficiencia operacional y logística

Integrar la plataforma de sistemas de información

No se planea expansión a nuevos mercados ni áreas de negocio

NuestraNuestra EstrategiaEstrategia

12

2Resultados 3T 2008

13

EntradaEntrada de de PerPerúú y y BrasilBrasil: : diversificacidiversificacióónn en en ingresosingresos

IngresosIngresos

(*) Perú consolida desde Febrero de 2008

(Millones de Ch$ a Septiembre 2008) 3T'2008 3T'2007 Var Real(%)Ingresos de Explotación 1.446.344 946.664 52,8%

Chile 630.849 614.907 2,6%Argentina 503.618 331.757 51,8%Brasil 166.536 - -Perú 145.342 - -

Ingresos de la Explotación3T08

Chile43%

Brasil12%

Perú10%

Argentina35%

Ingresos de la Explotación3T07

Chile65%

Argentina35%

14

ResultadoResultado OperacionalOperacional porpor PaPaííss

ResultadoResultado OperacionalOperacional

(Millones de Ch$ a Septiembre 2008) 3T'2008 3T'2007 Var Real(%)Resultado Operacional 68.473 53.465 28,1%

Chile 39.025 34.438 13,3%Argentina 20.249 19.027 6,4%Brasil y Perú 9.199 - -

Resultado Operacional3T08

Chile57%

Brasil y Perú13%

Argentina30%

Resultado Operacional3T07

Chile64%

Argentina

36%

15

SupermercadosSupermercados: : AumentaAumenta de 65% a un 73% de la de 65% a un 73% de la ventaventa

CencosudCencosud: : IngresosIngresos porpor NegocioNegocio

(Millones de Ch$ a Septiembre 2008) 3T'2008 3T'2007 Var Real(%)Ingresos de Explotación 1.446.344 946.664 52,8%Hipermercados 270.313 248.261 8,9%Supermercados 785.164 369.178 112,7%Mejoramiento del Hogar 181.043 127.587 41,9%Tiendas por Departamento 119.847 125.283 -4,3%Shopping Centers 34.445 28.667 20,2%Tarjetas de Crédito 51.728 44.461 16,3%Seguros 3.804 3.227 17,9%

Ingresos por Negocio 3T08

Retail Financiero3,8%Shopping

2,4%

Tiendas Depto.8,3%

Mejoramiento del Hogar

12,5%

Supermercados73,0%

Ingresos por Negocio 3T07

Supermercados65,2%

Retail Financiero5,0%

Shopping3,0%

Tiendas Depto.13,2%

Mejoramiento del Hogar

13,5%

16

SSS (Nominales en Ch$): Hipermercados Chile

0%2%4%6%8%

10%12%14%16%

2T'07 3T'07 4T'07 1T'08 2T'08 3T'08

SSS (Nominales en Ch$): Supermercados Chile

0%

2%

4%

6%

8%

10%

12%

2T'07 3T'07 4T'07 1T'08 2T'08 3T'08

ChileChile

Hipermercados/SupermercadosHipermercados/Supermercados

(Millones de Ch$ a Septiembre 2008) 3T'2008 3T'2007 Var Real(%)Ventas Hipermercados Chile 185.872 186.495 -0,3% Margen Bruto 47.621 48.380 -1,6% Margen Bruto (%) 25,6% 25,9% Nº Locales 23 22 Área de Ventas (Mts 2) 185.191 179.770Ventas Supermercados Chile 197.181 187.764 5,0% Margen Bruto 45.663 38.462 18,7% Margen Bruto (%) 23,2% 20,5% Nº Locales 131 119 Área de Ventas (Mts 2) 189.489 175.920

17

SSS (Nominales en Ars$): Supermercados Argentina

0%

5%

10%

15%

20%

25%

30%

35%

2T'07 3T'07 4T'07 1T'08 2T'08 3T'08

SSS (Nominales en Ars$): Hipermercados Argentina

0%

5%

10%

15%

20%

25%

30%

35%

2T'07 3T'07 4T'07 1T'08 2T'08 3T'08

ArgentinaArgentina

Hipermercados/SupermercadosHipermercados/Supermercados

(Millones de Ch$ a Septiembre 2008) 3T'2008 3T'2007 Var Real(%)Ventas Hipermercados Argentina 84.441 61.766 36,7% Margen Bruto 20.694 14.870 39,2% Margen Bruto (%) 24,5% 24,1% Nº Locales 16 15 Área de Ventas (Mts 2) 136.265 132.002Ventas Supermercados Argentina 276.105 181.414 52,2% Margen Bruto 66.967 40.105 67,0% Margen Bruto (%) 24,3% 22,1% Nº Locales 238 223 Área de Ventas (Mts 2) 307.400 289.958

18

SSS (Nominales en Ars$): Easy Argentina

0%

5%

10%

15%

20%

25%

2T'07 3T'07 4T'07 1T'08 2T'08 3T'08

SSS (Nominales en Ch$): Easy Chile

0%

3%

6%

9%

12%

15%

18%

2T'07 3T'07 4T'07 1T'08 2T'08 3T'08

Chile y ArgentinaChile y Argentina

MejoramientoMejoramiento del del HogarHogar

(*) SSS ajustado por la reubicación de Easy Talca y Easy Osorno.

(Millones de Ch$ a Septiembre 2008) 3T'2008 3T'2007 Var Real(%)Ventas Easy Chile 58.776 51.849 13,4% Margen Bruto 15.093 14.608 3,3% Margen Bruto (%) 25,7% 28,2% Nº Locales 23 21 Área de Ventas (Mts 2) 224.761 199.452

Ventas Easy Argentina 122.267 75.739 61,4% Margen Bruto 38.513 27.371 40,7% Margen Bruto (%) 31,5% 36,1% Nº Locales 44 30 Área de Ventas (Mts 2) 336.449 278.154

19

SSS (Nominales en Ch$): Tiendas por Depto. Chile

-3,5%-2,5%-1,5%-0,5%0,5%1,5%2,5%3,5%4,5%5,5%6,5%

2T'07 3T'07 4T'07 1T'08 2T'08 3T'08

ChileChile

TiendasTiendas porpor DepartamentoDepartamento

(Millones de Ch$ a Septiembre 2008) 3T'2008 3T'2007 Var Real(%)Ventas Tiendas por Depto. Chile 119.847 125.283 -4,3% Margen Bruto 24.599 26.119 -5,82% Margen Bruto (%) 20,5% 20,8% Nº Locales 29 25 Área de Ventas (Mts 2) 233.401 202.086

Ventas Ajustadas por Nordik 119.847 124.048 -3,4%

20

Ocupación Shopping Centers Chile(medida en metros cuadrados)

96,0%

96,5%

97,0%

97,5%

98,0%

98,5%

99,0%

2T'07 3T'07 4T'07 1T'08 2T'08 3T'08

Ocupación Shopping Centers Argentina(medida en metros cuadrados)

80%

83%

85%

88%

90%

93%

95%

98%

3T'07 3T'08

Chile y ArgentinaChile y Argentina

Shopping CentersShopping Centers

(Ch$ mn as of September 2008) 3Q'2008 3Q2007 % Ch.Net revenues Shopping Centers Chile 15.943 15.920 0,1% Gross income 10.039 8.809 14,0% Gross margin (%) 63,0% 55,3% # stores 8 8 Selling space (Square meters) 251.011 251.011

Net revenues Shopping Centers Argentina 18.502 12.746 45,2% Gross income 10.082 7.340 37,4% Gross margin (%) 54,5% 57,6% # stores 12 13 Selling space (Square meters) 194.283 199.267

21

Chile y ArgentinaChile y Argentina

Retail Retail FinancieroFinanciero

Penetración Tarjeta - Chile

5,0%

15,0%

25,0%

35,0%

45,0%

55,0%

65,0%

2T'07 3T'07 4T'07 1T'08 2T'08 3T'08

Tiendas por Departamento Easy Hipermercados Supermercados

(Millones de Ch$ a Septiembre 2008) 3T'2008 3T'2007 Var Real(%)Ventas Tarjetas Chile 49.426 44.369 11,4% Margen Bruto 24.599 26.119 -5,82% Margen Bruto (%) 49,8% 58,9% Colocaciones 370.149 318.342 16,3% Provisiones/Colocaciones 8,9% 8,0%

Ventas Tarjetas Argentina 3.804 3.227 17,9% Colocaciones (Millones de Ar$) 174.943

22

3T08: 21,6% del Total de 3T08: 21,6% del Total de IngresosIngresos; 14% del ; 14% del ÁÁrearea de de VentaVenta

BrasilBrasil y y PerPerúú

(Millones de Ch$ a Septiembre 2008) Brasil Perú

Ventas 459.031 383.326Margen Bruto 93.105 94.819Margen Bruto (%) 20,3% 24,7%

Locales 65 55

Hipermercados 18 10Supermercados 30 41Shopping Centers - 2Otros 17 2

Metros Cuadrados 109.848 240.448

Hipermercados 75.069 81.966Supermercados 33.301 99.875Shopping Centers - 54.750Otros 1.478 3.857

23

3Nuevo escenario

24

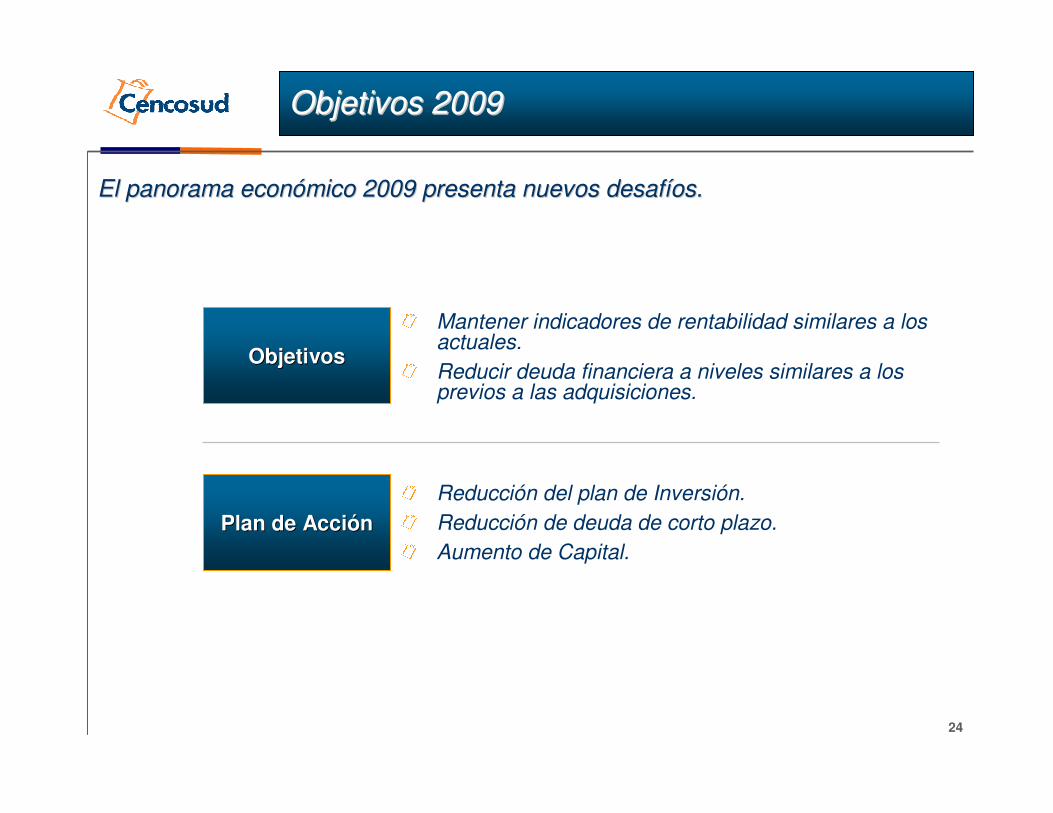

El panorama econEl panorama econóómico 2009 presenta nuevos desafmico 2009 presenta nuevos desafííos.os.

ObjetivosObjetivos

Mantener indicadores de rentabilidad similares a los actuales.Reducir deuda financiera a niveles similares a los previos a las adquisiciones.

Plan de Plan de AcciAccióónnReducción del plan de Inversión.Reducción de deuda de corto plazo.Aumento de Capital.

ObjetivosObjetivos 20092009

25

CostaneraCostanera Center: Center: RedefiniciRedefinicióónn de de PlazosPlazos

700,000 metros cuadrados en uno de los sectorespremium de Santiago:

Shopping Center incluirá :

� Tiendas Jumbo, Santa Isabel, Easy y Paris.

� Centro Médico, Spa, Cines, Food Court y restaurantes.

� 4 Torres, incluida la Torre costanera .

� 2 Hoteles.

� 6.000 estacionamientos en 5 niveles.

Actualmente, sólo se está trabajando en la estructura del mall y en la Torre Costanera.

DesarrolloDesarrollo del mayor del mayor proyectoproyecto inmobiliarioinmobiliario y de retail de y de retail de LatinomLatinomééricarica. .

26

• A Septiembre de 2008 el 72% de las ventas de Cencosud provienen del negocio de Supermercados

• En la última crisis, la venta de supermercados tuvo un mejor comportamiento que el consumo privado y el PIB.

Fuente: INE, Banco Central de Chile

Impacto de la Crisis en SupermercadosImpacto de la Crisis en Supermercados

Última Crisis

-2%

0%

2%

4%

6%

8%

10%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Indice de Ventas de Supermercados Consumo Privado PIB

27

4Plan de Financiamiento

28

FinanciamientoFinanciamiento de de CencosudCencosud

• A Septiembre de 2008 Cencosud tiene aproximadamente US$ 2.900 millones de deuda financiera total, de los cuales US$ 880 millones son deuda de corto plazo.

• La deuda de Corto Plazo se ha reestructurado considerablemente desde el cierre de Septiembre de 2008 y seguirá cambiando en los próximos meses debido a las medidas tomadas por la Compañía:

– Aporte de Capital concretado durante el mes de Diciembre de 2008

– Nuevas créditos de largo plazo usados para refinanciar los pasivos de corto plazo (crédito de US$ 140 millones en Argentina con el IFC, otros créditos en Brasil, Perú y Chile).

•El plan de inversiones se redujo de manera considerable, con lo que se espera que los ratios de endeudamiento vuelvan a niveles previos a las adquisiciones.

29

������� ������ �� ���

Agente Estructurador y Colocador