Embed Size (px)

Citation preview

ASEAN統合セミナー 2015年10月19日国際協力銀行(JBIC)

ASEAN経済共同体(AEC)の実現と日本―自動車産業へのインパクトも含めて―

清水一史(九州大学)

2

はじめに(1)

ASEANは東アジアの経済統合の代表 従来東アジアで唯一の地域協力機構 1967年以来、政治協力・経済協力を推進 加盟国も5カ国から10カ国へ 構造変化を続ける世界経済の下で、

AFTAを確立し、今年末のAEC実現を目指す

3

はじめに(2) ASEAN地域は世界の成長地域 1980年代後半からの世界の成長地域 中間層も急速に拡大 現代世界経済においてASEAN経済の重要性が増大 AECを確立すると中国やインドにも匹敵する規模に

日本にとってもASEANは重要 2013年にASEAN交流40周年:交流と友好の歴史 政治的にも経済的にも最重要なパートナー 日本企業にとっても最重要な生産基地・市場

4

本報告の課題

これまで世界経済とASEAN経済統合を長期的に研究 ASEAN経済統合と自動車産業も長期的に研究 ASEANと日本の関係も研究

ASEAN経済共同体(AEC)について考察する AEC実現と自動車産業についても考える

今年末にAECはどこまで実現するか? AECはASEAN自動車産業にどう影響するか?

5

構成

ASEAN経済統合とAEC ASEAN経済統合とAECの提案 世界金融危機後の構造変化とASEAN 2015年末のAECの実現とASEANの課題

AECとASEAN自動車産業 ASEANの自動車産業と日系メーカー AECが与えるインパクト

ASEANと日本

66

ASEAN経済統合:1976-2003 (1) 1967年設立:インドネシア、マレーシア、フィリピン、シンガポール、タイ 1976年第1回首脳会議と「ASEAN協和宣言」から開始

集団的輸入代替重化学戦略

1984年ブルネイ加盟 1987年第3回首脳会議の「マニラ宣言」で転換

集団的外資依存輸出指向型工業化戦略へ

プラザ合意以降の各国の外資依存輸出指向の工業化を支援

1988年BBCスキーム(ブランド別自動部品補完流通計画) 1990年代の構造変化とASEANの対応

アジア冷戦構造の変化、中国の改革・開放に基づく急成長

1992年からAFTA(ASEAN自由貿易地域) 2008年までに先行加盟国は関税を0-5%とする。

1996年からAICO(ASEAN産業協力)の展開

77

ASEAN経済統合:1976-2003 (2) 1990年代の構造変化とASEANの対応 インドシナへの加盟国拡大:1995年ベトナム、1997年ラオスとミャンマー、1999年カンボジア、10か国体制へ

ASEANは世界経済の構造変化の焦点へ 国際資本移動の拡大+領域の拡大

アジア経済危機がASEAN諸国に大きな打撃 1997年「ASEAN Vision 2020」

アジア経済危機後の構造変化

中国の急成長と影響力の拡大

WTOによる世界大の貿易自由化の停滞とFTAの興隆 東アジアの相互依存性の拡大と東アジア大の地域協力の形成

域内経済協力の深化が不可避に

88

AECへ向けての展開(1)「第2ASEAN協和宣言」とAEC 2003年10月「第2ASEAN協和宣言」とAEC ASEAN共同体(AC): ASEAN安保共同体(ASC)、ASEAN経済共同体(AEC)、ASEAN社会文化共同体(ASCC)により実現

ASEAN共同体(AC)の中心はASEAN経済共同体(AEC) ASEAN経済共同体(AEC):2020年までに①物品②サービス③投資④資本⑤熟練労働力の自由移動

に特徴付けられる、単一市場・生産基地を構築

外国投資を呼び込むためにAEC AECは、ASEAN首脳のASEANによる直接投資を呼び込む能力への危惧による

新たな投資受け入れ先としての中国・インドの台頭を背景

99

AECへ向けての展開(2)憲章制定とAECブループリント 2004年12月第10回首脳会議とVAP(ビエンチャン行動計画) AECの推進と域内経済格差の是正

2007年1月第12回首脳会議 AECの2015年への前倒しを承認

2007年11月第13回ASEAN首脳会議 「ASEAN憲章」に署名 ASEAN憲章の制定自体がAECの実現のためという側面 ASEANの目標、基本原則、ルールを明確化 多くの制度化の実現によりAEC実現を支援 2008年12月に発効

「AECブループリント」を発出

10

AECへ向けての展開(3)AECブループリント AECブループリント:AECの目標(統合の深化と格差是正)

AECの2015年までのロードマップ AECの4つの戦略目標(統合の深化と格差是正) A.単一の市場と生産基地(4つの戦略目標の中心) ①物品の自由な移動

②サービスの自由な移動

③投資の自由な移動

④資本の自由な移動

⑤熟練労働者の自由な移動

B.高度な競争力のある経済地域 C.公平な経済発展の地域 D.グローバルな経済へ十分に統合された地域

11

AECへ向けての展開(4)AECスコアカード 2008年からAECスコアカードと事務局によるモニタリング AECブループリントの各国ごとの実施状況の点検評価リスト

2012年3月のAECスコアカード 2008-2011年において、全体で67.5%の達成と評価 「単一市場と生産基地」に関しては65.9%の達成と評価

2013年10月ASEAN首脳会議 全体で79.7%の達成と評価

AECの実現に向けて関税引き下げは順調に進行 ただし、非関税障壁の撤廃、サービス貿易の自由化、投資の自由化は遅れている

AECへ向けての展開(5)ASEAN連結性マスタープラン(MPAC) 2010年10月第17回ASEAN首脳会議 「ASEAN連結性マスタープラン(MPAC)」 2015年のAECの実現を確実にする 域内格差の是正を支援 ①物理的連結性:ハイウエイ、鉄道、回路、ICT、インフラ、エネルギーインフラ等。

②制度的連結性:シングルスカイ、海運市場、貿易円滑化、国境貿易管理

③人的連結性:ASEAN内の移動性の拡大、社会文化の理解促進

AECへ向けて着実に行動

12

13

ASEAN経済統合の成果(1)AFTAによる関税の引き下げASEAN域内経済協力の成果:着実な成果 AFTA・CEPTにより1993年から関税引き下げ 2003年1月に先行6か国で関税5%以下の自由貿易地域が確立

2010年1月に先行6か国で関税撤廃し、AFTA実現 同時に新規加盟4か国でも全品目の98.96%の関税が

5%以下に 各国のAFTA利用率の上昇

タイのASEAN向け輸出のAFTA利用率(シンガポールを除く) 2000年:約10%→2003年:約20%→2010年:38.4%

タイのASEAN各国向け輸出のAFTA利用率 2010年:インドネシア向け61.3%、フィリピン向け55.9%

14

ASEAN経済統合の成果(2)国際分業と生産ネットワークの支援

国際分業と生産ネットワークの支援 自動車産業が典型:自動車部品補完計画は最も早くから着実に実践

ASEANでは日系自動車のシェアがきわめて大きくネットワーク構築 トヨタ自動車の例:1990年代からBBC・AICO・AFTAに支援されて

ASEAN域内で主要部品の集中生産と部品の相互補完。 トヨタ自動車のIMVの例(2004年から)

1トンピックアップトラックベース車を部品調達から生産と輸出まで各地域内で対応するプロジェクト

1次部品メーカー、2次・3次部品メーカー、素材メーカーをも含め重層的な部品補完・生産ネットワークを拡大

(AICOと)AFTAが支援 ASEAN域内経済協力と企業の生産ネットワーク構築の合致であり大きな成果

トヨタ自動車IMVの主要な自動車・部品補完の概念図

◎PU ◎SUV(マザー工場)

タ イ

◎ミニバン(マザー工場)○SUV

●ガソリンエンジン

インドネシアインド

○PU ○SUV○ミニバン

マレーシア

フィリピン

○ミニバン○ SUV

ベトナム

☆地域統括(販売・マーケティング)

シンガポール

●ディーゼルエンジン●ガソリンエンジン

☆地域統括(調達・物流・品質管理・開発)

○ミニバン

●マニュアル・トランスミッション

○ミニバン○ SUV

●マニュアル・トランスミッション

ASEAN

PUSUVミニバン

ディーゼルエンジンガソリンエンジン

マニュアル・トランスミッション

世

界

各

国

(出所)清水(2011a)、p.79。

(注)ヒアリングをもとに筆者作成。

ASEAN各国

ASEAN各国

16

東アジア地域経済協力とASEAN(1) 東アジア地域経済協力:アジア経済危機を契機に展開 ASEAN、ASEAN+3、EAS、ARF、APECなどの各種の協力枠組みが、多層的・重層的に展開:中心はASEAN

ASEAN+3首脳会議(1997年12月第1回) 通貨金融協力:CMI(チェンマイイニシアチブ)

EAS(東アジア首脳会議)(2005年12月第1回) ASEAN+1のFTA網の構築: 2010年に完成

ACFTA(ASEAN中国自由貿易地域) AJCEP(ASEAN日本包括的経済連携) AKFTA(ASEAN韓国自由貿易協定) AIFTA(ASEANインド自由貿易協定) AANZFTA(ASEANオーストラリア・NZ自由貿易協定)

ASEANルールが東アジアへ拡大

3

インドネシア マレーシアフィリピン シンガポールタイ ブルネイ ベトナム

ラオス ミャンマー

カンボジア

日本 中国 韓国

オーストラリア ニュージーランド インド

アメリカ ロシア

EU

パプアニューギニア東ティモール モンゴル パキスタン北朝鮮 バングラデシュ スリランカ

APEC(FTAAP)

ペルー メキシコ チリ香港 台湾

ASEAN+3(EAFTA→RCEP)

ASEAN+6(CEPEA→RCEP)

ASEAN(AFTA)

ASEAN地域フォーラム

ASEANを中心とする東アジアの地域協力枠組み

出所)筆者作成。注)( )は自由貿易地域(構想を含む)である。

ASEAN:東南アジア諸国連合、AFTA:ASEAN自由貿易地域、EAFTA:東アジア自由貿易地域、EAS:東アジア首脳会議、CEPEA:東アジア包括的経済連携、RCEP:東アジア地域包括的経済連携、APEC:アジア太平洋経済協力、FTAAP:アジア太平洋自由貿易地域。下線は、環太平洋経済連携協定(TPP)交渉参加国。

EASカナダ

ASEAN拡大外相会議

1818

東アジア地域経済協力とASEAN(3) ASEANが最重要な軸に ASEANが交渉の場を提供し、きわめて重要な位置を確保

ASEAN拡大外相会議、 ASEANプラス3、EAS、日中韓、ARF ASEANのルールが東アジアへ拡大してきている

ASEANスワップ協定(ASA)の東アジアへの拡大 AFTA原則の各FTAへの展開 EASの参加基準もASEAN基準 ASEAN憲章も

ASEANの域内経済協力・統合の深化と方向が、東アジア地域経済協力を方向付ける

ASEANこそが、東アジア地域協力の重要な鍵を握る

19

世界金融危機後の構造変化とASEAN(1) 世界金融経済危機後の世界経済構造の変化

アメリカの過剰消費と金融的蓄積に基づく、世界経済の成長の限界 ネオリベラルの四半世紀の転換

ASEANと東アジア 世界経済でより重要な位置 金融危機からいち早く回復 世界経済における主要な生産基地 所得上昇と巨大な人口により主要な消費市場

アメリカ 輸出を重要な成長の手段 2010年1月輸出倍増計画 東アジアへの輸出 TPPへ参加

20

世界金融危機後の構造変化とASEAN(2) 東アジアの需要とFTAを巡って競争が激しく WTOの停滞の下、新たな貿易自由化と世界経済管理が必須

ASEANにとっても域外需要の確保とともに域内需要に基づく発展の支援が更に重要に

広域FTA構築の加速:TPPとRCEPの構築へ TPP:環太平洋経済協力協定 RCEP:東アジア地域包括的経済連携

21

世界金融危機後の構造変化とASEAN(3):広域FTA構築の加速 2010年3月に8か国でTPP交渉開始(10月にマレーシアも参加) 2011年8月ASEAN+6経済相会議で日本と中国が共同提案 2011年11月APEC首脳会議でTPPの大枠合意 日本がTPP交渉参加へ向けて関係国と協議に入ることを表明

2011年11月ASEAN首脳会議でASEANがRCEPを提案 ASEANを中心とする東アジアのFTA

2012年8月第1回のASEAN+FTAパートナーズ大臣会合 ASEANとASEANFTAパートナーの16か国がRCEPを推進 「交渉の基本指針」:既存のASEAN+1を上回るFTA

2012年11月オバマ大統領再選:アジア重視とTPP推進 2012年11月第7回EAS 2013年早期にRCEPの交渉開始に合意

2012年11月日中韓経済貿易相会議:2013年に日中韓FTA開始で合意

世界金融危機後の構造変化とASEAN(4):広域FTA構築の加速 2012年12月第15回TPP交渉会合 カナダとメキシコが参加、11カ国体制に

2012年12月安倍首相就任:ASEAN重視外交 2013年3月日本がTPP交渉参加を正式表明 2013年3月日中韓FTAへ向けた第1回交渉会合 2013年3月日本とEUが、経済連携協定(EPA)の交渉開始を宣言 2013年5月RCEP第1回交渉会合 2013年7月第18回TPP交渉において、日本の交渉参加が実現 その後TPPとRCEP交渉が継続。ただしTPPはいまだに妥結せず。

広域FTA構築が加速 日本のTPP交渉参加が更に広域FTA構築を加速させる 広域FTA構築の加速はAECの実現を更に追い立てる

22

TPP(環太平洋経済連携協定) アジア太平洋のメガFTA。 2006年にP4として発効(ブルネイ、シンガポール、チリ、

NZ)。 現在は12ヶ国で交渉中。原則関税撤廃という高い水準の自由化を目標。

物品貿易、サービス貿易、投資、競争、知的財産権、政府調達等、更に環境、労働、分野横断的事項等を含む。

日米がGDPの大半を占める。 ただし、日米間交渉や先進国・新興国間交渉が進まず交渉が難航→TPAは可決したが、未だ合意できず。

23

RCEP(東アジア地域包括的経済連携) 2011年11月にASEANが提案。 東アジアのメガFTA:東アジア16カ国で交渉中。 中国とインドを含む。

ASEAN+1を越えるFTAを目指す。 ASEANの中心性。域内経済協力強化を支援。 物品貿易、サービス貿易、投資、経済技術協力、知財権、競争、紛争解決を含む。

環境、政府調達、労働、分野横断的事項を含まない。

緩い自由化度のFTAの可能性。 インドが消極的。交渉が遅れ。

2015年8月閣僚会合:物品貿易の自由化率原則80%へ。24

2525

まとめとASEANの課題(1) ASEANは現在、2015年末のAECの完成を目指している AEC実現へ向けて着実に行動がとられている ASEAN域内経済協力は、着実な成果を上げてきた 生産ネットワーク構築の支援も行ってきた 東アジアの地域協力においてもASEANが中心となってきた

ASEANは、現代の経済統合の最重要な例の一つである

世界金融危機後の変化は、世界経済におけるASEANの重要性を増すとともに、AECの実現を追い立てる

まとめとASEANの課題(2)AECの実現状況

「A.単一市場と生産基地」: 関税の撤廃に関しては、AFTAとともにほぼ実現。 2015年1月1日全加盟国の関税撤廃割合は、95.99%。 (新規加盟4か国は、品目の7%までは2018年1月1日まで撤廃猶予) 原産地規則の改良や貿易の円滑化も進展。

非関税措置の撤廃は、今後の課題。

サービスの移動、投資・資本の移動、人に移動の自由化も徐々に。

「B.競争力のある経済地域」・「C.公平な経済発展」 輸送プロジェクト、エネルギープロジェクト、経済格差の是正、知的財産における協力の進展

「D.グローバルな経済統合」 ASEAN+1の整備やRCEP交渉の進展:当初予想よりも達成。

26

27

まとめとASEANの課題(2)2015年末に予想されるAECの状況 AECの4つの戦略目標(統合の深化と格差是正) A.単一の市場と生産基地(戦略目標の中心)①物品の自由な移動 関税の撤廃◎①´物品の自由な移動 非関税障壁の撤廃×

②サービスの自由な移動〇③投資の自由な移動〇④資本の自由な移動〇⑤熟練労働者の自由な移動△

2828

まとめとASEANの課題(4) ただし統合への遠心力 各国政治の不安定と各国間政治対立 発展格差 各国の自由貿易へのスタンスの違い 南沙諸島を巡る各国の立場の違い それにも関連する各国の中国との関係の違い

しかし現代世界経済の下で発展のために、AECの確立と統合の深化が不可避

東アジアの地域協力においてイニシアチブを握り続けることも肝要

2015年末を通過点に、更にAECの実現へ

まとめとASEANの課題(5)「AEC2025」へ向けて

2014年11月「ネピドー宣言」:AEC2025へ向けて ①統合され高度に結合した経済

②競争力のある革新的でダイナミックなASEAN ③強靭で包括的、人間本位・人間中心のASEAN ④分野別統合・協力の強化(新規)

⑤グローバルASEAN

2015年11月ASEAN首脳会議 2016-2025年の「AEC2025」を定める。

29

ASEAN経済統合と自動車産業 ASEAN 世界経済の最も主要な成長地域

所得も向上し、巨大な市場に

ASEANでAECが実現する ASEANではAFTAが確立し2015年末にAECが実現

東アジアでもRCEPの実現に向かう TPPがAECとRCEP実現に圧力

30

ASEAN自動車産業 1980年代以降、急速に拡大 世界金融危機からも急速に回復し、2010-2013年に過去最高を記録

世界金融危機後においてASEAN自動車産業は大きな可能性:内需と輸出

AFTAとAECが後押し:AFTAによる関税の撤廃 ASEAN+1FTAも:ただしACFTAでは、自動車・自動車部品の関税の多くが撤廃の例外

31

ASEAN各国自動車産業 タイ: 自動車生産と販売が大きく拡大。日系自動車メーカーの一大集積地。年100万台を輸出。 「エコカー政策」。

インドネシア: ASEAN最大の人口。生産と販売が大きく拡大。日系自動車メーカーの主要な生産基地と市場。95%の日系シェア。 「LCGC政策(低コストグリーンカー政策)」。

マレーシア: 1980年代から国民車を生産(プロトン、プロデュア)。国民車のシェアは、現在では45%程度。 「EEV政策」。

フィリピン・ベトナム: 上記3か国に比べ小規模。AFTAの影響。 シンガポールとブルネイ:小規模だが高所得。高級輸入車市場。

カンボジア・ラオス・ミャンマー: きわめて小規模。輸入車市場。

32

ASEAN自動車生産:2009-2014年(5カ国:タイ、インドネシア、マレーシア、フィリピン、ベトナム)

33

ASEAN自動車販売:2009-2014年(7か国:タイ、インドネシア、マレーシア、フィリピン、ベトナム、シンガポール、ブルネイ)

34

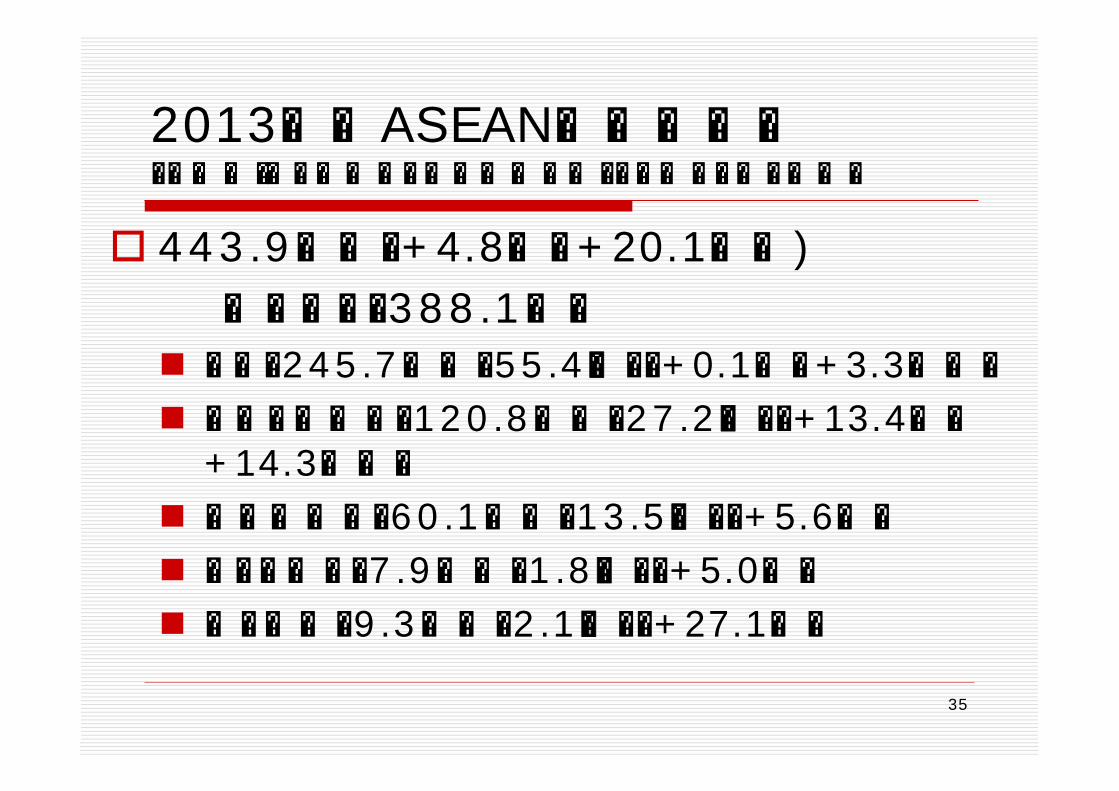

2013年のASEAN自動車生産(タイ、インドネシア、マレーシア、フィリピン、ベトナム)

443.9万台(+4.8%、+20.1万台)⇔インド:388.1万台

タイ:245.7万台(55.4%)(+0.1%、+3.3万台) インドネシア:120.8万台(27.2%)(+13.4%、

+14.3万台) マレーシア:60.1万台(13.5%)(+5.6%) フィリピン:7.9万台(1.8%)(+5.0%) ベトナム:9.3万台(2.1%)(+27.1%)

35

2014年のASEAN自動車生産(タイ、インドネシア、マレーシア、フィリピン、ベトナム)

398.5万台(-10.2%、-45.5万台)⇔インド:384.0万台

タイ:188.0万台(%) (47.2%) (-23.5%、-57.7万台)

インドネシア:129.9万台(32.6%)(+7.5%、+14.3万台)

マレーシア:59.6万台(15.0%)(-0.8%) フィリピン:8.9万台(2.2%)(+12.2%) ベトナム:12.1万台(3.0%)(+29.3%)

36

2013年のASEAN自動車販売(タイ、インドネシア、マレーシア、フィリピン、ベトナム、シンガポール、ブルネイ)

359.2万台(+2.3%、+7.9万台)⇔インド:324.1万台 タイ:133.1万台(37.1%)(-7.4%、-10.6万台) インドネシア:123.0万台(34.2%)(+10.2%、

+11.4万台) マレーシア:65.6万台(18.3%)(+4.5%) フィリピン:21.3万台(5.9%)(+15.4%) ベトナム:11.1万台(3.1%)(+19.4%) シンガポール:3.4万台(0.9%)(-8.4%) ブルネイ:1.9万台(0.5%)(0.0%)

37

2014年のASEAN自動車販売(タイ、インドネシア、マレーシア、フィリピン、ベトナム、シンガポール、ブルネイ)

324.9万台(-9.5%、-34.2万台)⇔インド:317.7万台 タイ:88.2万台(27.1%)(-33.7%、-44.9万台) インドネシア:120.8万台(37.2%)(-1.8%、

-21.9万台) マレーシア:66.6万台(20.5%)(+1.6%) フィリピン:26.9万台(8.3%)(+27.1%) ベトナム:15.8万台(4.9%)(+42.8%) シンガポール:4.7万台(1.5%)(+39.1%) ブルネイ:1.8万台(0.6%)(-2.8%)

38

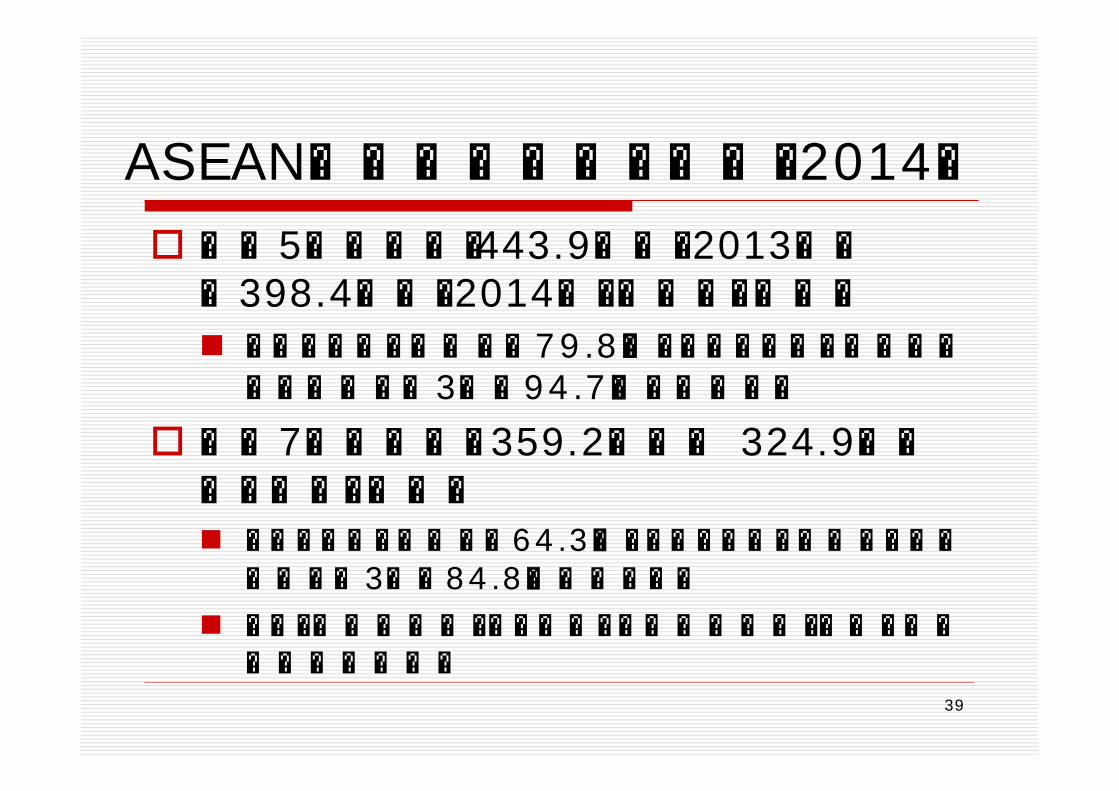

ASEAN自動車の生産と販売:2014年 主要5カ国生産:443.9万台(2013年)→398.4万台(2014年)へ大きく減少。 タイとインドネシアで79.8%、タイとインドネシアとマレーシアの3国で94.7%を占める。

主要7カ国販売: 359.2万台→ 324.9万台へと大きく減少。 タイとインドネシアで64.3%、タイとインドネシアとマレーシアの3国で84.8%を占める。

タイ:政情不安や「ファーストカー購入政策」による需要の先食いの影響

39

日系自動車メーカーの優位

販売で日系自動車メーカのシェアが圧倒的 ASEAN主要6カ国:84.1% インドネシア:96.2%、タイ:89.2%

各メーカ―シェア:トヨタのシェアが大きい トヨタ:29.9%、ダイハツ:11.9%、ホンダ:11.4、いすゞ:

6.9%、三菱自工:6.7%、スズキ:5.9%、日産:5.4% プロトン:3.6%、フォード:3.1%、GM:1.6%、起亜:1.6%

日系メーカーにとってASEAN市場は中国と同じ規模 300万台クラス

40

ASEAN自動車産業の輸出拠点化 生産と販売の差は輸出を反映

タイ:2014年に販売が88.2万台→生産は188.0万台

トヨタIMVや日産マーチが輸出を拡大 タイ:2014年に112.2万台を輸出 インドネシア:2014年に約20万台を輸出 AFTAによって輸出促進 今後、AFTAやFTAによって更に拡大可能性

41

ASEANと日系自動車メーカー 拡大を続けるASEAN自動車市場の販売と生産。 多くの完成車メーカー・部品メーカーがASEANへ。 日系自動車はASEAN自動車市場でシェア約80%。 日本車の優位 ASEAN独自車種→1トンPU、小型セダン。 日系サプライヤーの集積。

しかしサンドイッチ状態に

ASEANの政策を利用してASEAN大で生産。 ASEAN販売とともに域外や日本へも輸出。

42

ASEAN経済統合と自動車産業 ASEANは、これまで経済統合を進めてきている 1976年から域内経済協力 現在は2015年末のAECの完成を目指している

ASEAN域内経済協力が自動車の生産ネットワークを支援 1988年からBBC 1996年からAICO→その後AFTAを利用 BBC・AICO・AFTAがASEAN大の自動車生産を支援 ASEANの域内経済協力政策と企業の生産ネットワーク構築の合致

トヨタ自動車のIMVの例が典型43

AECの自動車産業へのインパクト(1)AECが実現すると 関税の撤廃 2010年1月に先行6カ国でほぼ全品目の関税の撤廃。 2015年1月に全10カ国で例外を除き関税撤廃。 ただしCLMVにおいては、品目の7%までは2018年まで猶予。

2018年にはASEAN全10カ国で関税撤廃が実現。 更にサービス貿易の自由化、投資・資本移動の自由化、熟練労働力の移動の自由化。

連結性や輸送ネットワークが向上。44

AECの自動車産業へのインパクト(2):関税の撤廃 2003年1月に先行6カ国でほぼ関税が5%以下に。

マレーシアも2004年にAFTAへ入れることに合意 2010年1月には、先行6カ国でほぼ全品目の関税が撤廃。 タイ、インドネシアの完成車と部品の生産拡大。

フィリピンの完成車生産に負の影響。

2015年1月に10カ国で例外を除き関税撤廃。 新たに関税撤廃:カンボジア:約3000品目、ラオス:約1000品目、ミャンマー:約1200品目、ベトナム:約1700品目。

2015年1月1日全加盟国の関税撤廃割合は、95.99%。 ただし、CLMVでは、品目の7%までは2018年まで猶予。 ベトナムでも、自動車と自動車部品の関税撤廃を猶予。

45

AECの自動車産業へのインパクト(3):関税の撤廃

2018年にはCLMVでも完成車と部品の関税撤廃。 タイ、インドネシア、マレーシアからの輸出可能性が増大。

ベトナムの完成車生産に負の影響。

50%の関税が撤廃。ベトナム生産の完成車よりも、輸入車が安くなる可能性

カンボジア、ラオス、ミャンマーの生産にも影響。

46

AECの自動車産業へのインパクト(4):新たな域内国際分業:タイ+1 タイでは賃金が上昇し失業率がきわめて低下し、CLMV諸国と新たな域内国際分業を開始。

矢崎総業、トヨタ紡織、デンソーなど。

矢崎総業の例:

2012年12月にタイ国境に近いカンボジアのコッコン経済特区でワイヤーハーネスの分業工場を稼働。タイ工場を補完。

最終的な納入先は、トヨタや三菱自工のタイ工場。

CLMV諸国の自動車部品産業を発展。 AECの実現が支援:関税撤廃、貿易の円滑化、輸送インフラの整備。

47

日系自動車メーカーの優位

販売で日系自動車メーカのシェアが圧倒的 ASEAN主要6カ国:84.1% インドネシア:96.2%、タイ:89.2%

各メーカ―シェア:トヨタのシェアが大きい トヨタ:29.9%、ダイハツ:11.9%、ホンダ:11.4、いすゞ:

6.9%、三菱自工:6.7%、スズキ:5.9%、日産:5.4% プロトン:3.6%、フォード:3.1%、GM:1.6%、起亜:1.6%

日系メーカーにとってASEAN市場は中国と同じ規模 300万台クラス

48

ASEAN自動車産業の輸出拠点化 生産と販売の差は輸出を反映

タイ:2014年に販売が88.2万台→生産は188.0万台

トヨタIMVや日産マーチが輸出を拡大 タイ:2014年に112.2万台を輸出 インドネシア:2014年に約20万台を輸出 AFTAによって輸出促進 今後、AFTAやFTAによって更に拡大可能性

49

AECの自動車産業へのインパクト(5) タイとインドネシアに完成車生産が更に集中?

車種による集中と棲み分けが進むか?

部品生産もタイとインドネシアに集中?

部品補完も進むか?

いくつかの部品はフィリピン、CLMVで生産? タイ+1の国際分業にも、影響を与えるか? カンボジア、ラオス、ミャンマーで部品生産が拡大?

AECは、ASEAN自動車産業へも、完成車メーカーと部品メーカーへも多大な影響。

50

51

ASEANと日本(1) ASEANは日本にとっても最重要なパートナー これまで40年以上にわたり緊密な関係を維持 政治経済的にASEANとの関係強化が不可欠 日本企業にとっても生産ネットワークを構築し最重要な生産基地・市場

AECへ向けて更に関係の深化が必要 東アジアの経済統合に向けても重要

今後の日本とASEANの関係、日本のASEANへの協力についていくつか提言

それらは既に進められているものも多いが、更に協力が必要

52

ASEANと日本(2) ASEAN統合の「深化」と「格差是正」に向けた協力 統合の深化へ

統合の阻害要因の検討と解決への協力

ASEAN大で生産ネットワークを構築している日系企業からの視点で阻害要因を洗い出し、ASEANに提示

ASEANにおける物流円滑化への支援 ASEANシングルウインドウ(ASW)への支援。

ルール整備の協力:環境ルール、安全ルール、知財権ルール

格差の是正へ 物流インフラ整備への協力:ハードインフラ面での支援

統合のネガティブな影響を受ける各国へ支援

技術人材育成、裾野産業などへの支援

53

ASEANと日本(3) 経済連携への協力

RCEP構築への協力 東アジアのFTAとアジア太平洋のFTA の連結

日本の成長と市場開放

より対等な相互の協力へ

2013年に日本ASEAN友好協力40周年:40年を越える友好協力関係

更に日本はASEANとより緊密な関係を築いていくべきである

5454

参考文献(1)

ASEAN Secretariat (2008a), ASEAN Charter, Jakarta. ASEAN Secretariat (2008b), ASEAN Economic Community Blueprint, Jakarta. ASEAN Secretariat (2010), Master Plan on ASEAN Connectivity, Jakarta. ASEAN Secretariat (2012), ASEAN Economic Community Scorecard, Jakarta. Intal, P., Fukunaga, Y., Kimura, F. et.al (2014), ASEAN Rising: ASEAN and AEC beyond 2015,

ERIA, Jakarta. Severino, R. C. (2006), Southeast Asia in Search of an ASEAN Community, ISEAS,

Singapore. 石川幸一・朽木昭文・清水一史(2015)『現代ASEAN経済論』文眞堂。 馬田啓一・国際貿易投資研究会編(2015)『FTA戦略の潮流:課題と展望』文眞堂。 石川幸一・馬田啓一・高橋俊樹編(2015)『メガFTA時代の新通商戦略』文眞堂。 石川幸一・馬田啓一・渡邊頼純編(2014)『TPP交渉の論点と日本』文眞堂。 石川幸一・清水一史・助川成也編(2009)『ASEAN経済共同体』日本貿易振興機構(JETRO)。 石川幸一・清水一史・助川成也編(2013)『ASEAN経済共同体の実現と日本』文眞堂。 浦田秀次郎・牛山隆一・可部繁三郎編(2015)『ASEAN経済統合の実態』文眞堂。 高原明生・田村慶子・佐藤幸人編・アジア政経学会監修(2008)『現代アジア研究1:越境』慶応義塾大学出版会。 フォーイン『アジア自動車月報』。

フォーイン(2015)『アジア自動車産業』フォーイン。

5555

参考文献(2) 深沢淳一・助川成也(2014)『ASEAN大市場統合と日本』文眞堂。 山澤逸平・馬田啓一・国際貿易投資研究会編(2013)『アジア太平洋の新通商秩序』勁草書房。 山影進編(2012)『新しいASEAN―地域共同体とアジアの中心性を目指して―』アジア経済研究所。 清水一史(1998)『ASEAN域内経済協力の政治経済学』ミネルヴァ書房。 清水一史(2008)「東アジアの地域経済協力とFTA」、高原明生・田村慶子・佐藤幸人(2008)。 清水一史(2010)「ASEAN域内経済協力と生産ネットワーク―ASEAN自動車部品補完とIMVプロジェク

トを中心に―」日本貿易振興機構(JETRO)(2010)『世界経済危機後のアジア生産ネットワーク―東アジア新興市場開拓に向けて―』。(https://www.jetro.go.jp/jfile/report/07000338/asia_seisannetwork_1.pdf)

清水一史(2011a)「ASEAN域内経済協力と自動車部品補完―BBC・AICO・AFTAとIMVプロジェクトを中心に―」、『産業学会研究年報』、26号(https://www.jstage.jst.go.jp/article/sisj/2011/26/2011_26_65/_pdf)

清水一史(2011b)「アジア経済危機とその後のASEAN・東アジア―地域経済協力の展開を中心に―」、『岩波講座 東アジア近現代通史』第10巻、岩波書店。

清水一史(2015a)「ASEAN経済共同体とメガFTA」、石川・馬田・国際貿易投資研究会(2015)。 清水一史(2015b)「RCEP」、石川幸一・馬田啓一・高橋俊樹(2015)。 清水一史(2015c)「世界経済の構造変化とASEAN経済統合」、石川・朽木・清水(2015)。 清水一史(2015d)「ASEANの自動車産業」、石川・朽木・清水(2015)。 清水一史・田村慶子・横山豪史編(2010)『東南アジア現代政治入門』ミネルヴァ書房。

56

ご清聴ありがとうございました。

本報告の参考文献

・石川幸一・朽木昭文・清水一史編『現代ASEAN経済論』文眞堂、2015年9月。・石川幸一・清水一史・助川成也編『ASEAN経済共同体と日本』文眞堂、2013年12月。

![みずほ日本経済情報...みずほ日本経済情報 2014年7月号 [日本経済の概況] 日本経済は、消費増税後の落ち込みから持ち直しつつある。経済の活動水](https://img.dokumen.tips/doc/110x75/5f9f5c47839f6b7bd70cae90/oecoef-oecoef-20147oe-oecoe.jpg)