Embed Size (px)

Citation preview

Actualidad Empresarial

IÁrea Tributaria

I-1N° 254 Primera Quincena - Mayo 2012

Informes Tributarios

I

Autor : Dr. Mario Alva MatteucciTítulo : ¿Qué implicancias tributarias generan los desmedros en el Impuesto a la Renta?Fuente : Actualidad Empresarial Nº 251 - Segunda Quincena de Marzo 2012 Autor : Dr. Mario Alva Matteucci

Título : Aprueban normas sobre la presentación de Estados Financieros Auditados por parte de sociedades o entidades a las que se refi ere el artículo 5º de la Ley Nº 29720

Fuente : Actualidad Empresarial Nº 254 - Primera Quincena de Mayo 2012

Ficha Técnica

Info

rme

Trib

utar

io

Aprueban normas sobre la presentación de Estados Financieros Auditados por parte de sociedades o

entidades a las que se refi ere el artículo 5º de la Ley Nº 29720

1. IntroducciónCuando se publicó la Ley N° 29720, nor-ma que promueve las Emisiones de Valo-res Mobiliarios y Fortalece el Mercado de Capitales, se determinó en su artículo 5° que las sociedades o entidades distintas a las que se encuentran bajo la supervisión de la Superintendencia del Mercado de Valores (SMV), cuyos ingresos anuales por venta de bienes o prestación de servicios o sus activos totales sean iguales o excedan a tres mil Unidades Impositivas Tributarias (UIT), deben presentar a dicha entidad sus estados financieros auditados por sociedades de auditoría habilitadas por un colegio de contadores público s en el Perú, conforme a las Normas Internacio-nales de Información Financiera (NIIF) y sujetándose a las disposiciones y plazos que determine la SMV.

En cumplimiento de este mandato se ha realizado la publicación de la Resolución SMV N° 011-2012-SMV/01 en el diario ofi cial El Peruano el 2 de mayo de 2012, a través de la cual se aprobaron las normas sobre la presentación de estados fi nancie-

ros auditados por parte de sociedades o entidades a las que se Refi ere el artículo 5° de la Ley Nº 29720.

Cabe indicar que los estados fi nancieros constituyen la base necesaria en la ela-boración de la Declaración Jurada Anual del Impuesto a la Renta de naturaleza empresarial en la tercera categoría.

El motivo del presente informe es realizar un análisis de la normatividad aprobada por la Superintendencia del Mercado de Valores, sobre la presentación de los Es-tados Financieros auditados utilizando las NIIF como elementos para su elaboración de manera obligatoria.

2. El contenido de la Resolución SMV Nº 011-2012-SMV/01

La norma materia del presente comen-tario se publicó el pasado 2 de mayo y toma como base el proyecto normativo que fuera difundido y puesto en consulta previa en el Portal del Mercado de Valo-res de la SMV por un periodo de treinta (30) días hábiles, que fueron contados a partir del día siguiente de su publicación en el diario ofi cial El Peruano, conforme lo dispuso la Resolución SMV N° 009-2011-SMV/01, que fuera publicada el 19 de diciembre de 2011.

El fundamento legal utilizado para la aprobación de la presente norma es el siguiente: el artículo 5º de la Ley Nº 29720, que aprueba la Ley que Promue-ve las Emisiones de Valores Mobiliarios y Fortalece el Mercado de Capitales, el

literal b) del artículo 5° del Texto Único Concordado de la Ley Orgánica de la SMV, aprobado por el Decreto Ley N° 26126 y modifi cado por Ley N° 29782, así como a lo acordado por el Directorio de la SMV reunido en su sesión del 30 de marzo de 2012.

A través de este dispositivo se aprueban las normas para la presentación de los estados fi nancieros auditados por parte de sociedades o entidades a las que se refi ere el artículo 5° de la Ley N° 29720.

3. ¿Qué entidades se encuentran obligadas a preparar los es-tados fi nancieros conforme a las Normas Internacionales de Información Financiera - NIIF?

Conforme lo determina el texto del artí-culo 1° de las normas aprobadas por la Resolución SMV N° 011-2012-SMV/01, se establece que estas se aplican a las sociedades o entidades (en adelante, las entidades) que hubieren obtenido ingresos anuales por venta de bienes o prestación de servicios, o sus activos totales sean iguales o excedan a tres mil (3,000) Unidades Impositivas Tributarias (UIT) distintas de las que participan en el mercado de valores, mercado de produc-tos y sistema de fondos colectivos.

Si nos percatamos, se aprecia que se mencionan dos variables, la primera de ellas está relacionada con los ingresos anuales, ya sea por venta de bienes o por la prestación de servicios y la segunda

INFORME TRIBUTARIOAprueban normas sobre la presentación de Estados Financieros Auditados por parte de sociedades o entidades a las que se refi ere el artículo 5º de la Ley Nº 29720

I - 1

ACTUALIDAD Y APLICACIÓN PRÁCTICA

Aplicaciones prácticas de la Declaración de Predios I - 7La Planilla Electrónica y la PLAME I-12Reintegro del IGV en caso de desaparición de bienes I-15Los viáticos al interior del país, su necesidad de gasto y posibilidad de deducción I-18

NOS PREG. Y CONTESTAMOS Disposición, baja en libros y depreciación de las propiedades, planta y equipo I-21

ANÁLISIS JURISPRUDENCIAL ¿Se incurre en una infracción tributaria por no haber presentado la declaración jurada no habiendo realizado ninguna actividad empresarial?

I-23

JURISPRUDENCIA AL DÍA Infracciones y sanciones tributarias I-25GLOSARIO TRIBUTARIO I-25INDICADORES TRIBUTARIOS I-26

C o n t e n i d o

Instituto Pacífi co

I

I-2 N° 254 Primera Quincena - Mayo 2012

Informe Tributario

precisa que se toman en cuenta los ac-tivos totales. En los casos señalados anteriormente se mencionan que estas variables deben ser iguales o superiores a las tres mil Unidades Impositivas Tributarias. Para tener una idea aproximada de quienes están sujetos al cumplimiento de estas normas, a ma-nera de referencia si se toma en cuenta la Unidad Impositiva Tributaria del año 2012 que es de S/.3,650 multiplicada por las 3,000 UIT se obtendría como resultado la suma de S/.10’950,000, por lo que si las empresas o entidades llegan a cumplir este parámetro, se encontrarán obligadas a presentar los estados fi nan-cieros auditados considerando las NIIF.

Dichas Entidades se encuentran obligadas por mandato de lo establecido en el ar-tículo 5° de la Ley N° 29720 a preparar sus estados fi nancieros conforme a las Normas Internacionales de Información Financiera (NIIF), vigentes internacional-mente, que emita el Consejo de Normas Internacionales de Contabilidad o In-ternational Accounting Standards Board (IASB)1, y a auditarlos por una sociedad de auditoría habilitada por un colegio de contadores públicos en el Perú, así como a observar lo dispuesto en las presentes normas.

3.1. Las sociedades de auditoría ins-critas en el Colegio de Contadores Públicos de Lima

Al revisar el Reglamento Interno del Colegio de Contadores Públicos de Lima apreciamos la regulación en cuanto al Registro de las Sociedades de Auditoría, ello está expresado en los artículos 145º al 157º del citado Reglamento, los cuales se copian a continuación:

Registro de Sociedades de AuditoríaArtículo 145°.- Las sociedades de auditoría se constituirán única y exclusivamente por contadores públicos colegiados residentes en el país y debidamente califi cados por el Colegio. Ningún socio podrá ser miembro integrante de otra sociedad de auditoría en nuestro país.Artículo 146°.- El pacto social a que se refi ere el artículo 6° del D.S. N° 28 del 26 de agosto de 1960, debe otorgarse como Sociedad Civil, conforme a lo normado por la Ley General de Sociedades y deberá constar por escritura pública.Artículo 147°.- El nombre o razón social de las sociedades de auditoría debe estar conformado por uno o varios nombres de los contadores públicos socios que la integran. En los casos de retiro o fallecimiento de uno o más de los socios cuyos nombres forman

1 La Junta de Normas Internacionales de Contabilidad (International Accounting Standards Board) es un organismo independiente del sector privado que desarrolla y aprueba las Normas Internacionales de Información Financiera. El IASB funciona bajo la supervisión de la Fundación del Comité de Normas Internacionales de Contabilidad (IASCF). El IASB se constituyó en el año 2001 para sustituir al Comité de Normas Internacionales de Contabilidad (International Accounting Standards Committee). Esta información puede consultarse en la siguiente página web: http://www.nicniif.org/home/iasb/que-es-el-iasb.html

parte de la razón social, esta no conservará dichos nombres.Artículo 148°.- Los contadores públicos que acuerden constituir una Sociedad de Auditoría, deberán remitir previamente al Colegio una solicitud acompañando la minuta de constitución que deberá contener básicamente los siguientes datos:a) Nombre, nacionalidad, estado civil y

domicilio de los contadores públicos que la constituyen, con indicación de sus respectivos números de matrícula; así como el currículum vítae de los socios.

b) Nombre o razón social y declaración de ser Sociedad Civil;

c) El objeto, señalando específi camente que la actividad a desarrollar está indi-cada como facultad conferida en la Ley de Profesionalización y su Reglamento, facultades que podrán enumerarse;

d) El régimen de administración, pactos, contratos y demás condiciones que se establezcan, deberán estar contemplados dentro de los alcances de la Ley General de Sociedades y supletoriamente del Código Civil; y

e) Cláusula expresa, en la que conste la responsabilidad personal y solidaria de los socios, respecto de los actos, hechos y contratos celebrados por la sociedad que se constituye, conforme lo establece el art. 8° de la Ley de Profesionalización 13253 y art. 6° del D.S. N°28 del 26.08.60

Artículo 149°.- Los mandatos de los re-presentantes legales de la sociedad deberán constar por escritura pública e inscribirse en el Registro correspondiente, quienes asu-men, también, la responsabilidad personal y solidaria respectiva.Artículo 150°.- En los casos de retiro o fallecimiento de un socio, las participaciones y demás derechos que le corresponde, no podrán transferirse a otro socio que no tenga la calidad de Contador Público Colegiado; para este efecto, se deberá liquidar, previa-mente, la participación al socio que se retira o a los herederos del socio fallecido, lo que deberá constar en actas.Artículo 151°.- En los casos de modifi ca-ciones del contrato social, por inclusiones o exclusiones de socios y otros, se pondrá en conocimiento del Colegio, dentro de los treinta (30) días de la fecha del acuerdo en actas, adjuntando la documentación correspondiente.Artículo 152°.- La inscripción de la socie-dad en el registro del Colegio será solicitada por escrito por los contadores públicos representantes de la sociedad, para lo cual acompañarán el testimonio de la escritura de constitución y el recibo de pago por derechos.Artículo 153°.- En la sesión especial a que se refi ere el artículo 143° de este Reglamen-to, se entregará a los representantes de la sociedad de auditoría inscritos, un diploma que acredite su calidad de miembro del Colegio; el diploma contendrá, básicamente, los siguientes datos:a) Razón social;b) Fecha de aprobación por el Consejo

Directivo;c) Fecha de incorporación ofi cial;d) Fecha de expedición; ye) Número de matrícula de la sociedad.Artículo 154° - Las sociedades de auditoría inscritas en el Colegio, están facultadas para ejercer las funciones a que hacen referencia los artículos pertinentes de la Ley Profesio-

nal y las otras funciones que la legislación vigente les haya fijado, observando las normas y guías internacionales de conta-bilidad y auditoría, respectivamente, y los procedimientos mínimos aprobados por los Congresos Nacionales de Contadores Públicos del Perú.Artículo 155º.- Las normas mencionadas en el artículo anterior establecen los siguientes alcances, sobre las cuales debe desarrollarse la auditoría:a) Normas generales y/o personales:

- Entrenamiento técnico adecuado y pericia en contabilidad y auditoría.

- Independencia de criterio y actitud mental en su actuación, teniendo en cuenta lo dispuesto por el Código de Ética.

- Cuidado profesional en la ejecución del examen y en la preparación del dictamen.

b) Normas que rigen la ejecución del exa-men:- Planear y supervisar adecuadamente

el examen al personal.- Estudiar y evaluar el sistema de con-

trol interno de la empresa para de-terminar su confi abilidad y el alcance de las pruebas a realizar mediante los procedimientos de auditoría.

- Obtener evidencia comprobatoria y material de prueba sufi ciente y ade-cuada a través de técnicas de audito-ría, que servirán de base para poder expresar una opinión o no sobre los estados fi nancieros examinados, así como los otros campos auditables materia del contrato.

- Conservar los papeles de trabajo que sustenten la ejecución del examen, por un periodo no menor de cinco (5) años.

c) Normas que rigen la preparación del dictamen:- Tener cabal conocimiento de los

principios de contabilidad general-mente aceptados y de los efectos que causan la falta de uniformidad en su aplicación.

- Entre dos (2) periodos consecutivos.- Cerciorarse de que los estados fi nan-

cieros contengan toda la informacióny revelación necesaria para la presen-tación, a efectos de que los usuariosla interpreten apropiadamente.

- Expresar en su dictamen una opinión sobre la razonabilidad en la presen-tación de los estados financieros tomados en su conjunto o una ase-veración de que no puede expresarse tal opinión, consignando las razones que justifi quen tal incumplimiento. Asimismo, el dictamen contendrá una indicación precisa y clara de la índole del examen realizado, si hay alguna, y el grado de responsabilidad que contrae el auditor, cuando un dictamen abarque los otros campos auditables las materias de opinión deberán presentarse sobre las bases objetivas normadas por la profesión.

Artículo 156°.- Para el debido cumplimien-to, de los artículos e incisos antes indicados, el Colegio establecerá cursos intensivos de especialización en Auditoría y entrenamien-to permanente de esta área profesional.Se aceptará la preparación de parte de las Escuelas de Post-Grado, que efectúan las Universidades del país.

Actualidad Empresarial

IÁrea Tributaria

I-3N° 254 Primera Quincena - Mayo 2012

También, se aceptará la preparación y entrenamiento que realicen, por cuenta propia, las sociedades de auditoría, previa inscripción de su Centro de Capacitación en los registros del Colegio.Los socios representantes de las Sociedades de Auditoría informarán y acreditarán do-cumentariamente, al Colegio cada dos años lo siguiente:- Control de calidad en el ejercicio pro-

fesional de la Sociedad que representa: lo que constará en las Constancias de Habilitación respectivas cuando sean solicitadas al Colegio.

- Representación internacional actualizada, de ser el caso.

Artículo 157º.- El incumplimiento de las normas contenidas en este Reglamento, motivarán, según los casos, observaciones, amonestaciones y suspensión de la habilita-ción para el ejercicio profesional, hasta que no se cumplan con las normas establecidas.

3.2. ¿Qué requisitos se exige a las sociedades de auditoría para ser inscritas en el Registro del Colegio de Contadores Públicos de Lima?

A manera de información, cuando hemos realizado la consulta a la página web2 del Colegio de Contadores Públicos de Lima, nos percatamos que se exige el cumpli-miento a las Sociedades de Auditoría de los siguientes requisitos:

“Sociedades de Auditoría Requisitos:- Carta dirigida al Decano pidiendo apro-

bación de minuta.- Minuta en original y copia, fi rmada por

los socios y refrendada por abogado.- Currículum vítae sintetizado de cada

Socio, adjuntando fotocopia simple del diploma de Auditor Independiente.

- Declaración de dedicación exclusiva (el socio que se va ha dedicar a tiempo completo debe declarar).

- Declaración de domicilio donde funcio-nará la sociedad de auditoría.

- Constancia de habilitación.- Por revisión de la minuta por el asesor

legal S/. 75.00.inscripción: s/. 1,800 + 3 cuotas adelan-tadas, cada cuota a S/.100 = S/.300.00 Total a pagar: S/.2,100 - Dos Mil Cien Nuevos Soles”.

3.3. ¿A qué año pertenecen los ingre-sos netos anuales?

El cálculo del importe total de ingresos anuales por venta de bienes o prestación de servicios, así como de los activos totales, se realizará con la información existente al 31 de diciembre de cada año, a los fi nes de determinar si debe presentar estados fi nancieros correspondientes a dicho ejercicio.

3.4. ¿Cuál es la UIT que se debe tomar en cuenta?

La Unidad Impositiva Tributaria (UIT) aplicable para tal efecto será la vigente 2 Esta información puede consultarse en la siguiente página web:

http://www.ccpl.org.pe/s_colegiatura.php

al 1 de enero del año siguiente del cierre del respectivo ejercicio económico.

3.5. ¿Qué sucede en el caso de los estados fi nancieros expresados en moneda distinta al Nuevo Sol?

En el caso de las Entidades cuyos esta-dos fi nancieros se expresen en moneda distinta al nuevo sol, los importes de ventas o activos a que se refi ere el primer párrafo del presente artículo serán los que resulten de convertir a nuevos soles la respectiva moneda, aplicando el tipo de cambio contable disponible y publicado por la Superintendencia de Banca, Segu-ros y Administradoras Privadas de Fondos de Pensiones al cierre del ejercicio al que corresponden dichos estados fi nancieros.

En caso no exista tipo de cambio para ese día, se tomará en cuenta el último tipo de cambio contable publicado por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

3.6. ¿A quiénes no se les aplican las normas materia de comentario?

Las presentes normas no se aplican a:

a) Personas que adopten alguna de las formas societarias3 distintas a las previstas en la Ley General de Socie-dades, Ley N° 26887.

b) Otras que determine el Superinten-dente del Mercado de Valores.

4. ¿Cuál es la información que debe ser remitida a la super-intendencia del mercado de valores?

Conforme al texto del artículo 2º de las normas aprobadas por la Resolución SMV N° 011-2012-SMV/01, se precisa que para los fi nes del cumplimiento de lo dispuesto en el artículo 5° de la Ley Nº 29720 y de lo señalado en el punto 3 del presente informe, las Entidades deben presentar a la Superintendencia del Mer-cado de Valores (SMV) la información que se detalla a continuación correspondiente al periodo o ejercicio económico en que se genera tal obligación:

• Estado de situación fi nanciera4;

3 En este punto para poder verifi car qué se entiende por formas societarias distintas a las previstas en la Ley General de Sociedades, optamos por describir primero las formas aceptadas y luego por oposición a estas es que se puede interpretar lo que el legislador ha señalado para que no les sean aplicables la exigencia de la presen-tación de los estados fi nancieros auditados. Por ello, según la Ley General de Sociedades se señalan como formas societarias reguladas en dicha norma a las siguientes: “La Sociedad Anónima (en sus tres modalidades: Sociedad Anónima, Sociedad Anónima Cerrada y Sociedad Anónima Abierta), la Sociedad Comercial de Responsabilidad Limitada, la Sociedad Colectiva, la So-ciedad en Comandita (en sus dos modalidades: Sociedad en Comandita por Acciones y Sociedad en Comandita Simple) y la Sociedad Civil (en sus dos modalidades: Sociedad Civil Or-dinaria y Sociedad Civil de Responsabilidad Limitada)”. Esta información puede consultarse en la siguiente página web: http://www.monografi as.com/trabajos63/ley-general-sociedades/ley-general-sociedades.shtml#xformas

4 El estado de situación fi nanciera, también llamado balance general, es el medio que la contabilidad ha utilizado para mostrar el efecto

• Estado del resultado5 del periodo y otro resultado integral;

• Estado de fl ujos de efectivo6;• Estado de cambios en el patrimonio7, y • Dictamen de la sociedad de audito-

ría8.Se indica que los estados fi nancieros que se presenten deben incluir la información comparativa con el ejercicio anterior.

Las Entidades podrán remitir voluntaria-mente las notas a los estados fi nancie-

acumulado de las operaciones que se han efectuado en el pasado. Nos muestra, a una fecha determinada, cuáles son los activos con los que cuenta la empresa para las futuras operaciones, así como los derechos que existen sobre los mismos y que aparecen bajo el nombre de pasivos y capital contable. Esta información se puede consultar en la siguiente página web: http://www.ii.iteso.mx/Ing%20de%20costos%20I/costos/tema12.htm

5 De manera general, se puede mencionar que el Estado de Resultados es de tipo fi nanciero y nos muestra la rentabilidad o la capacidad de producir utilidades de la empresa durante un periodo determinado de tiempo, asimismo, trata de determinar el monto por el cual los ingresos contables superan a los gastos contables. Al remanente se le llama resultado del ejercicio, el cual puede refl ejar un resultado positivo o negativo: si es positivo se le llama utilidad y si es negativo se le denomina perdida. El caso de que este resultado sea ajustado se denomina Resultado por Exposición a la Infl ación (REI), el cual puede ser también tanto positivo como negativo.

Componentes principales. El Estado de Resultados incluye las cuentas que representan

ingresos o ganancias y gastos o pérdidas, es decir, las partidas contables que afecten la determinación de los resultados netos y comprende conceptos tales como las ventas del ejercicio, que repre-senta el monto neto de las ventas sin incluir impuestos; el Margen Comercial, que representa la utilidad bruta, es decir, la diferencia entre las ventas brutas del periodo menos el costo de la mercadería vendida, este elemento está determinado por la siguiente fórmula:

Compra de mercaderías (+/-) Variación de existencias (-) Descuentos rebajas y bonifi caciones concedidos. Esta información puede consultarse en la siguiente página web:

http://www.bolsayeconomia.es/el-estado-de-resultados.html 6 De acuerdo a lo señalado en el objetivo de la NIC Nº 7 que regula

el Estado de fl ujo de efectivo se precisa que la información acerca de los fl ujos de efectivo es útil porque suministra a los usuarios de los estados fi nancieros las bases para evaluar la capacidad que tiene la entidad para generar efectivo y equivalentes al efectivo, así como las necesidades de liquidez que esta tiene. Para tomar decisiones económicas, los usuarios deben evaluar la capacidad que la entidad tiene de generar efectivo y equivalentes al efectivo, así como las fechas en que se producen y el grado de certidumbre relativa de su aparición.

El objetivo de esta norma es exigir a las entidades que suministren información acerca de los movimientos retrospectivos en el efectivo y los equivalentes al efectivo que posee, mediante la presentación de un estado de fl ujo de efectivo, clasifi cados según que procedan de actividades de operación, de inversión y de fi nanciación. Esta información puede consultarse en la siguiente página web: http://investigacion.contabilidad.unmsm.edu.pe/archivospdf/NIC/NIC07_04.pdf

7 Es uno de los cinco estados fi nancieros básicos, que informa cuáles fueros las decisiones de la Asamblea General (sociedades anónimas o asimiladas) o Junta de Socios (sociedades de responsabilidad limitada o asimiladas), con respecto a los elementos del patrimonio. Esta información puede consultarse en la siguiente página web: http://www.contabilidadyfi nanzas.com/estado-de-cambios-en-el-patrimonio.html

Al consultarse la página web: http://www.gestiopolis.com/recur-sos/experto/catsexp/pagans/fi n/no7/cambiosestados.htm se aprecia que sobre el mismo tema también se puede mencionar que este estado fi nanciero muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo, además de la aplicación de las ganancias retenidas en periodos anteriores. Muestra por separado el patrimonio de una empresa.Debe proporcionar:

Las distribuciones de utilidades o excedentes decretados durante el periodo y el valor a pagar por aporte, fechas y forma de pago.

El movimiento de las utilidades no apropiadas. El movimiento de cada una de las reservas. El movimiento de la prima en la colocación de aportes y de las

valorizaciones. El movimiento de la revalorización del patrimonio. El movimiento de todas las cuentas que integran el patrimonio en

sí.8 El auditor deberá analizar y evaluar las conclusiones extraídas de la

evidencia de auditoría obtenida como base para la expresión de una opinión sobre los estados fi nancieros.

Este análisis y evaluación incluye considerar si los estados fi nancieros han sido preparados de acuerdo a un marco de referencia aceptable para informes fi nancieros, ya sean las Normas Internacionales de Contabilidad (NIC) o normas o prácticas nacionales relevantes. Puede también ser necesario considerar si los estados fi nancieros cumplen con los requerimientos legales y estatutarios. Esta información se puede consultar en la siguiente página web: http://fccea.unicauca.edu.co/old/dictamen.htm

Instituto Pacífi co

I

I-4 N° 254 Primera Quincena - Mayo 2012

Informe Tributario

ros9, en cuyo caso las mismas conjunta-mente con los estados fi nancieros antes mencionados serán de acceso al público.

Para los fi nes del cumplimiento de lo dispuesto en el artículo 5° de la Ley N° 29720, se presume de pleno derecho10 que los estados fi nancieros presentados han sido aprobados por el órgano so-cietario correspondiente de la Entidad remitente, y que han sido elaborados conforme a las Normas Internacionales de Información Financiera (NIIF), que emita el IASB y que se encuentren vigentes.

5. ¿Cuáles son los formatos y condiciones para la presenta-ción de la información?

De acuerdo con lo dispuesto en el artícu-lo 3° de la norma materia del presente comentario, se establece que la informa-ción solicitada deberá ser remitida a la Superintendencia de Mercado de Valo-res, únicamente en los formatos para la presentación de esta información que se encuentren en el Portal del Mercado de Valores de la SMV. Asimismo, la Entidad deberá consignar el nombre y la matrícula del responsable de la elaboración de los estados fi nancieros y de la sociedad de auditoría11.

5.1. ¿Se debe contar necesariamente con la clave SOL ante la SUNAT?

Efectivamente, para poder acceder al aplicativo de envío de la información se deberá emplear la clave del Sistema de Operaciones en Línea - Clave SOL que la Entidad tiene asignada por la Super-

9 Las notas son aclaraciones o explicaciones de hechos o situaciones, cuantifi cables o no, que forman parte integrante de todos y cada uno de los estados fi nancieros, los cuales deben leerse conjuntamente con ellas para su correcta interpretación. Las notas incluyen descripciones narrativas o análisis detallados de los importes mostrados en los estados fi nancieros, cuya revelación es requerida o recomendada por las NIC, pero sin limitarse a ellas, con la fi nalidad de alcanzar una presentación razonable. Las notas no constituyen un sustituto del adecuado tratamiento contable en los estados fi nancieros. Esta información puede consultarse en la siguiente página web: http://trabajos-contabilidad.blogspot.com/2011/01/notas-los-estados-fi nancieros.html

10 Este tipo de presunción se le conoce como jure et de jure y no admite prueba en contrario que la pueda desvirtuar. Situación distinta sería el caso de la presunción juris tantum en donde sí se admite prueba en contrario.

11 Algo muy similar a lo que actualmente ocurre en el formato de la presentación de la Declaración Jurada Anual del Impuesto a la Renta, a través del PDT N° 670, en donde se debe indicar como información complementaria la consignación de los siguientes datos del Contador: (i) apellidos y nombres; (ii) zona de colegiatura o registro; (iii) RUC; (iv) número de CPC (Contador Público Colegiado) o número de CMA (Contador Mercantil Asociado). La novedad que se encuentra en el PDT Nº 670, que corresponde a la Declaración Jurada Anual del Impuesto a la Renta del ejercicio gravable 2011, que se debe estar presentando entre el 26 de marzo y el 10 de abril de este año según cronograma, es que adicionalmente a los datos señalados en el párrafo anterior, se ha incorporado una casilla donde se formula la siguiente pregunta: ¿El servicio fue prestado en relación de dependencia (renta de quinta categoría)?, otorgando solamente dos opciones: SÍ y NO.

En caso que se marque la opción SÍ, el PDT no pide ningún dato adicional. Pero si se marca la opción NO, entonces se abre una exigencia de información adicional en la que solicita que se indique la categoría de la renta pagada, conteniendo dos opciones:

a) Tercera categoría. b) Cuarta categoría. En caso de marcarse cualquiera de estas opciones se deberá consig-

nar: (i) el número de RUC del prestador del servicio y (ii) el monto de la renta anual pagada.

Si no se completa esta información entonces el PDT señala que existe una inconsistencia al momento de presentar la Declaración Jurada respectiva.

intendencia Nacional de Aduanas y de Administración Tributaria - SUNAT.

5.2. Presunción sobre el empleo de la clave SOL

Para los fi nes del cumplimiento de lo dispuesto en el artículo 5° de la Ley N° 29720, se presume de pleno derecho que el empleo de la clave del Sistema de Operaciones en Línea - Clave SOL y el envío de la información fi nanciera a través del Portal de la SMV tiene la autorización de la Entidad.

Lo antes mencionado determinará que más adelante la entidad que cumplió con la presentación de la información por esta vía no pueda desconocer la in-formación que fuera enviada siguiendo el procedimiento establecido, a través de la utilización de la clave SOL.

La información se considerará presentada cuando se envíe de acuerdo a la forma y medio establecidos en el artículo 3° antes referido. Una vez remitida la información, la Entidad recibirá un cargo electrónico con fi rma digital, donde se consignará la fecha y hora de recepción.

6. ¿Cuál es el plazo para el envío de la información fi nanciera?

De acuerdo con lo dispuesto en el artículo 4° de la norma materia del presente co-mentario, se establece que la información fi nanciera correspondiente a determinado ejercicio económico, debe presentarse a la SMV dentro del plazo comprendido entre el 1 al 30 de junio del siguiente ejercicio económico.

Ello implica que la información que corresponda a un año determinado se presentará al año siguiente, por lo que la información del año 2012 se debe presentar en el año 2013.

Para tal efecto, la SMV establecerá y publicará en el Portal del Mercado de Va-lores, el cronograma para la presentación de dicha información, en el cual se fi jarán fechas límites de entrega.

El mencionado cronograma será estable-cido por el Superintendente Adjunto de Supervisión de Conductas de Mercados y será publicado en el Portal de la SMV.

7. ¿Se debe cobrar alguna canti-dad de dinero por la presen-tación de la información?

Conforme lo señala el texto del artículo 5° de la norma materia del presente comen-tario, el cumplimiento de la obligación de presentación de información fi nanciera a que se refi eren las presentes normas no genera obligación de pago de tasa o contribución alguna a la SMV por parte de la Entidad.

Ello determina que no procederá cobro alguno por el envío de la información, lo cual implica que la SMV no podrá aprobar el cobro de alguna tasa al respecto.

8. ¿Existe alguna sanción por la no presentación de la infor-mación?

En función a lo dispuesto por el texto del artículo 6° de la norma materia del presente comentario, se regula la sanción en caso se detecte incumplimiento en la presentación de la información.

De este modo, se precisa que las Enti-dades que se encuentren dentro de los alcances de las presentes normas, y que no presenten oportunamente su informa-ción fi nanciera, serán pasibles de sanción por la SMV, con amonestación12 o multa no menor de una (1) ni mayor de vein-ticinco (25) UIT, aplicada con criterio de razonabilidad y proporcionalidad.

El Superintendente Adjunto de Supervi-sión de Conductas de Mercados actuará como única instancia administrativa. Contra la decisión de sanción que adopte el referido Superintendente, cabe úni-camente la interposición de recurso de reconsideración.

8.1. El detalle de las sancionesEn ese marco, las sanciones que se im-pondrán a las Entidades por no presentar oportunamente su información fi nanciera serán las siguientes:

- Si se presenta la información dentro del mes siguiente al vencimiento

Según el numeral 6.1 del artículo 6° de la norma materia del presente comentario se precisa que si dicha información es presentada dentro del mes siguiente a la fecha de ven-cimiento de presentación, la Entidad será sancionada con amonestación o multa no menor de una (1) ni mayor de seis (6) UIT.

- Si se presenta la información en un plazo mayor al señalado anterior-mente

Según el numeral 6.2 del artículo 6° de la norma materia del presente comentario se menciona que en caso de presentar dicha información en un plazo mayor al señalado en el nume-ral anterior, la Entidad estará sujeta a una sanción no menor de seis (6) ni mayor de veinticinco (25) UIT.

8.2. ¿Qué criterios se deben tener en cuenta al imponer la sanción?

Se precisa que al momento de imponerse la sanción se tendrá en consideración:

12 En el sentido de advertencia, prevención o como reprender por el incumplimiento.

Actualidad Empresarial

IÁrea Tributaria

I-5N° 254 Primera Quincena - Mayo 2012

a) Los criterios establecidos en el nu-meral 3 del artículo 230º de la Ley del Procedimiento Administrativo General, Ley Nº 27444

Cabe indicar que el numeral 3 del artí-culo 230° de la Ley del Procedimiento Administrativo General considera como un Principio de la Potestad Administrativa Sancionadora al Principio de Razonabili-dad, de acuerdo al siguiente texto:

“Razonabilidad.- Las autoridades deben prever que la comisión de la conducta sancionable no resulte más ventajosa para el infractor que cumplir las normas infringidas o asumir la sanción. Sin embar-go, las sanciones a ser aplicadas deberán ser proporcionales al incumplimiento calificado como infracción, debiendo observar los siguientes criterios que en orden de prelación se señalan a efectos de su graduación:

a) La gravedad del daño al interés pú-blico y/o bien jurídico protegido;

b) EI perjuicio económico causado;c) La repetición y/o continuidad en la

comisión de la infracción;d) Las circunstancias de la comisión de

la infracción;e) EI benefi cio ilegalmente obtenido; yf) La existencia o no de intencionalidad

en la conducta del infractor”13.b) Los atenuantes de responsabilidad

establecidos en el artículo 236°-A de la referida norma

Según lo determina el texto del artículo 236-A° de la Ley del Procedimiento Administrativo General, se regulan los ate-nuantes de responsabilidad por infraccio-nes. Ello se puede apreciar a continuación en el siguiente texto:

“Artículo 236°-A.- Atenuantes de Res-ponsabilidad por InfraccionesConstituyen condiciones atenuantes de la responsabilidad por la comisión de la infrac-ción administrativa, las siguientes:1. La subsanación voluntaria por parte del

posible sancionado del acto u omisión imputado como constitutivo de infrac-ción administrativa, con anterioridad a la notifi cación de la imputación de cargos a que se refi ere el inciso 3) del artículo 235°.

2. Error inducido por la administración por un acto o disposición administrativa, confusa o ilegal”.

c) Los “Criterios Aplicables al Proce-dimiento Administrativo Sanciona-dor por incumplimiento de normas que regulan la remisión periódica o eventual de información a la SMV”, en lo que no se oponga a las presentes normas.

13 El texto completo de la norma citada puede consultarse en la siguiente página web: http://www.apam-peru.com/normas/NORMAS%20LABORALES%20PDF/LEY27444.pdf

8.3. También se considera infracción:Igualmente, se considera infracción por parte de la Entidad, el hecho de suminis-trar la información fi nanciera de manera incompleta o sin observar los formatos y condiciones establecidas en las presentes normas, así como las especifi caciones técnicas que pueda establecer la SMV mediante publicación en el Portal del Mercado de Valores. En este caso, para la aplicación de la respetiva sanción, se observarán las reglas mencionadas en los párrafos precedentes, teniendo en cuenta adicionalmente la circunstancia de haber presentado la información fi nanciera.

8.4. ¿Cuál es la UIT que se debe con-siderar para la aplicación de la multa?

La UIT aplicable a efectos de la determi-nación de la multa será la vigente en la fecha en que se cometió la infracción.

8.5. Posibilidad de no aplicar sancio-nes

Asimismo, excepcionalmente para las Entidades comprendidas en la presente norma, la Intendencia General de Cum-plimiento de Conductas podrá disponer en los casos de inobservancia en la obligación de remisión oportuna de la información fi nanciera, y siempre que a su juicio medien razones fundamentadas, la abstención del inicio de un procedimiento sancionador, conforme al Título IV del Reglamento de Sanciones.

9. Presentación de una declara-ción jurada en caso de exen-ción de bajar los límites

Conforme lo señala el texto del artículo 7° de la norma materia del presente comentario, se regula la posibilidad de presentar una declaración jurada en caso de exención de bajar los límites.

De este modo, si una Entidad tiene, al cierre de un ejercicio económico, acti-vos e ingresos por ventas o prestación de servicios por montos inferiores a las tres mil (3,000) UIT, y siempre que el ejercicio económico anterior hubiese estado obligado a presentar sus Estados Financieros en aplicación de las presentes normas, deberá presentar a la SMV una declaración jurada suscrita por el repre-sentante legal de la Entidad, indicando esa situación. La declaración jurada ob-servará lo establecido en los artículos 3°, 4° y 5° de las presentes normas, y será presentada mientras la situación de no obligatoriedad subsista, hasta por tres ejercicios consecutivos.

Si en un ejercicio posterior la Entidad se encuentra incursa en la obligación de que trata el artículo 1°, deberá presentar su información fi nanciera en la forma y pla-zos establecidos en las presentes normas.

10. ¿Se puede acceder a la infor-mación fi nanciera?

En aplicación de lo señalado por el texto del artículo 8° de la norma materia del presente comentario, se regula la posibilidad del acceso a la información fi nanciera.

Por ello, para poder obtener la informa-ción de que trata la presente norma, se debe presentar una solicitud dirigida a la SMV, con identifi cación del solicitante y previo pago por concepto de obtención de la información solicitada.

Los referidos estados fi nancieros serán entregados por la SMV en un plazo no mayor de siete (7) días hábiles, plazo que se podrá prorrogar excepcionalmente por cinco (5) días hábiles adicionales.

11. Límites de la competencia de la SMV

Conforme lo señala el texto del artículo 9° de la norma materia del presente co-mentario, la SMV no valida la información fi nanciera presentada por las Entidades. En consecuencia tampoco resolverá recla-mos o denuncias relacionadas al respecto.

12. Elaboración de estadísticas por parte de la SMV

En atención a lo dispuesto por el texto del artículo 10° de la norma materia del presente comentario, la SMV podrá elaborar estadísticas con la información fi nanciera presentada, las mismas que serán publicadas en su Portal del Mercado de Valores en la forma y plazos que la SMV determine.

13. Disposición complementaria final única: sometimiento voluntario a las presentes normas por otras entidades

Las Entidades a las que no les son de aplicación las presentes normas, de acuerdo con lo establecido en el artículo 1°, podrán voluntariamente presentar su información fi nanciera, en cuyo caso deberán sujetarse a las disposiciones establecidas en estas normas.

14. Disposiciones complementa-rias transitorias

14.1. Primera.- Implementación gra-dual de las presentes normas

La primera presentación a la SMV de la información fi nanciera a que se refi eren las presentes normas, se realizará de acuerdo a lo siguiente:

a) Las Entidades cuyos ingresos por ventas o prestación de servicios o con activos totales que al cierre del ejercicio 2012 superen las treinta

Instituto Pacífi co

I

I-6 N° 254 Primera Quincena - Mayo 2012

Informe Tributario

mil (30,000) UIT, deberán presentar su información fi nanciera auditada del ejercicio que culmina el 31 de diciembre de 2012.

La presentación de dicha información se efectuará de acuerdo con el cro-nograma que se establezca según el artículo 4° de las presentes normas.

Las Entidades que sean subsidiarias de empresas que tengan sus valores inscritos en el Registro Público del Mercado de Valores (RPMV) y cuyos ingresos por ventas o prestación de servicios o cuyos activos totales supe-ren las tres mil (3,000) UIT al cierre del ejercicio 2012, deberán presentar su información según lo establecido en el párrafo precedente.

La información fi nanciera correspon-diente al ejercicio que culmina el 31 de diciembre de 2012 debe incluir la información comparativa del ejercicio 2011.

b) Las sociedades cuyos ingresos por ventas o prestación de servicios o con activos totales que al cierre del ejerci-cio 2013 sean iguales o superiores a tres mil (3,000) UIT y que no hayan presentado su información según el literal anterior, deberán presentar su información fi nanciera auditada correspondiente al ejercicio que cul-mina el 31 de diciembre de 2013, de acuerdo con el cronograma que se establezca según el artículo 4° de la presente norma.

La información financiera que se presente debe incluir la información comparativa del ejercicio 2012.

14.2. Segunda.- Implementación gra-dual de las NIIF que emita el IASB

La aplicación de las Normas Internacio-nales de Información Financiera (NIIF) vigentes internacionalmente, que emita el IASB, de que trata el artículo 1° de las presentes normas será exigible de acuerdo a lo siguiente:

a) Para las Entidades enunciadas en el inciso a) de la Primera Disposición Complementaria y Transitoria, a partir del ejercicio económico 2013.

b) Para las Entidades enunciadas en el inciso b) de la Primera Disposición Complementaria y Transitoria, a partir del ejercicio económico 2014.

Los estados fi nancieros correspondientes a ejercicios económicos anteriores po-drán elaborarse conforme a las Normas Internacionales de Información Financiera (NIIF), ofi cializadas en el Perú por el Con-sejo Normativo de Contabilidad, o por las Normas Internacionales de Información Financiera (NIIF) vigentes internacional-mente que emita el IASB.

15. Publicación de la presente norma en el diario ofi cial El Peruano y en el portal de la SMV

El texto del artículo 2° de la norma mate-ria del presente comentario precisa que se debe publicar la presente resolución en el diario ofi cial El Peruano y en el portal del Mercado de Valores (www.smv.gob.pe).

16. Exposición de motivosEl texto del artículo 3° de la norma en mención dispone que la Exposición de Motivos de las “Normas Sobre la Presen-tación de Estados Financieros Auditados por Parte de las Sociedades o Entidades a las que se Refi ere el artículo 5º de la Ley Nº 29720”, aprobadas por la presente resolución, se difunda en el portal del Mercado de Valores de la Superintenden-cia del Mercado de Valores, a través de la siguiente dirección: (www.smv.gob.pe).

17. Manual para la preparación de información fi nanciera

A manera de ejemplo se puede obtener un Manual para la preparación de infor-mación fi nanciera en la propia página web de la SMV, para ello debe acceder a la siguiente dirección: http://www.conasev.gob.pe/Uploads/MIF_2008.pdf

ÍNDICE SECCIÓN PRIMERA

Los estados fi nancieros Capítulo I 1.000. Balance General 1.001. Forma de Preparación del Balance

General 1.002. Cuentas de Valuación 1.003. Base de Valuación de los Activos 1.100. Activos Corrientes 1.101. Efectivo y Equivalentes de Efectivo 1.102. Inversiones Financieras 1.103. Cuentas por Cobrar Comerciales 1.104. Otras Cuentas por Cobrar a Partes

Relacionadas 1.106. Otras Cuentas por Cobrar 1.107. Existencias 1.108. Activos Biológicos 1.112. Activos no Corrientes Mantenidos

para la Venta 1.116. Gastos Contratados por Anticipa-

do 1.117. Otros Activos 1.200. Activos no Corrientes 1.202. Inversiones Financieras 1.203. Cuentas por Cobrar Comerciales 1.204. Otras Cuentas por Cobrar a Partes

Relacionadas 1.205. Activos por Impuesto a la Renta

y Participaciones Diferidos 1.206. Otras Cuentas por Cobrar 1.207. Existencias 1.208. Activos Biológicos 1.210. Inversiones Inmobiliarias 1.213. Inmuebles, Maquinaria y Equipo 1.214. Activos Intangibles 1.216. Crédito Mercantil 1.217. Otros Activos

1.300. Pasivos Corrientes 1.301. Sobregiros Bancarios 1.302. Obligaciones Financieras 1.303. Cuentas por Pagar Comerciales 1.304. Otras Cuentas por Pagar a Partes

Relacionadas 1.305. Impuesto a la Renta y Participa-

ciones Corrientes 1.306. Otras Cuentas por Pagar 1.309. Provisiones 1.312. Pasivos Mantenidos para la Venta 1.400. Pasivos no Corrientes 1.402. Obligaciones Financieras 1.403. Cuentas por Pagar Comerciales 21.404. Otras Cuentas por Pagar a Partes

Relacionadas 1.405. Pasivos por Impuesto a la Renta

y Participaciones Diferidos 1.406. Otras Cuentas por Pagar 1.409. Provisiones 1.416. Ingresos Diferidos 1.700. Patrimonio Neto 1700.01 Patrimonio Neto Atribuible a la

Matriz 1700.02 Intereses Minoritarios 1.701. Capital 1.702. Acciones de Inversión 1.703. Capital Adicional 1.704. Resultados no Realizados 1.704.01 Excedente de Revaluación 1.704.02 Valorización de Instrumentos

Financieros 1.705. Reservas Legales 1.706. Otras Reservas 1.707. Resultados Acumulados 1.801. Diferencias de Conversión

Capítulo II 2.000. Estado de Ganancias y Pérdidas 2.001. Forma de Preparación del Estado

de Ganancias y Pérdidas 2.100. Ventas Netas (Ingresos Operacio-

nales) 2.150. Otros Ingresos Operacionales 2.200. Costo de Ventas (Operacionales) 2.201. Otros Costos Operacionales 2.300. Gastos de Ventas 2.310. Gastos de Administración 2.320. Ganancias (Pérdidas) por Venta

de Activos 2.330. Otros Ingresos 2.340. Otros Gastos 2.400. Ingresos Financieros 2.500. Gastos Financieros 2.501. Participación en el Resultado de

Partes Relacionadas por el Méto-do de la Participación

2.508. Ganancias (Pérdidas) por Instru-mentos Financieros Derivados

2.611. Participación de los Trabajadores 2.612. Impuesto a la Renta 2.710. Ingreso (Gasto) Neto de Opera-

ciones Discontinuadas 2.800. Utilidad (Pérdida) Neta Atribuible

a la Matriz e Intereses Minoritarios 2.900 Utilidad (Pérdida) por Acción

Capítulo III 3.000. Estado de Cambios en el Patrimo-

nio Neto 3.001. Forma de Preparación del Estado

de Cambios en el Patrimonio Neto

Capítulo IV 4.000. Estado de Flujos de Efectivo 34.001. Formas de Presentación de los Flu-

jos de Efectivo de las Actividades de Operación

4.002. Flujos de Efectivo de las Activida-des de Inversión y Financiación

Actualidad Empresarial

IÁrea Tributaria

I-7N° 254 Primera Quincena - Mayo 2012

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Aplicaciones prácticas de la Declaración de Predios

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : Aplicaciones prácticas de la Declaración de Predios

Fuente : Actualidad Empresarial Nº 254 -Primera Quincena de Mayo 2012

Ficha Técnica

1. Sujetos obligadosLa Declaración de Predios es de tipo informativa y tiene el carácter de decla-ración jurada, se encuentran obligadas a presentarla aquellas personas naturales, sociedades conyugales que se encuentren en el régimen patrimonial de sociedad de gananciales y sucesiones indivisas, domi-ciliadas o no en el país, que posean o no el Registro Único de Contribuyente (RUC) y que al 31 de diciembre de cada año cumplan con cualquiera de las siguientes condiciones:

a. Ser propietarios de dos o más pre-dios, cuyo valor total sea mayor a S/.150 000 (ciento cincuenta mil y 00/100 nuevos soles).

b. Ser propietarios de dos o más predios, siempre que al menos dos de ellos ha-yan sido cedidos para ser destinados a cualquier actividad económica.

c. Ser propietarios de un único predio cuyo valor sea mayor a S/.150 000 (ciento cincuenta mil y 00/100 nuevos soles), el cual hubiera sido subdividi-do y/o ampliado a efectos de cederlos a terceros a título oneroso o gratuito, siempre que las distintas subdivisiones y/o ampliaciones no se encuentren independizadas en Registros Públicos.

Las sociedades conyugales con régimen patrimonial de sociedad de gananciales computarán el número de sus predios y efectuarán la valorización de los mismos, considerando los predios sociales y los predios de cada cónyuge, incluyendo los que posean en copropiedad.

En el caso de sociedades conyugales com-prendidas en el régimen patrimonial de separación de patrimonios, domiciliado o no en el país, inscrito o no en el RUC que, al 31 de diciembre de cada año, cumpla cualquiera de las condiciones descritas en los puntos a, b y c anteriores o sea propie-tario de un predio o más, siempre que el otro cónyuge también sea propietario de al menos un predio y la suma de todos los predios sea mayor a S/.150 000 (ciento cincuenta mil y 00/100 nuevos soles).

Base legal: Art. 3º Res. de Sup. Nº 190-2003/SUNAT

(18.10.03) modificado por Res. de Sup. Nº 167-2005/SUNAT (03.09.05) y Res. de Sup. Nº 145-2006/SUNAT (15.09.06).

1.1. Condiciones a tener en cuenta:a. La condición de sujeto obligado se

deberá determinar considerando la propiedad de los predios al 31 de diciembre del año por el que se efec-túa la Declaración de Predios, aunque dichos bienes no se encuentren en su patrimonio a la fecha de presentación de la declaración.

b. Los que tengan la calidad de domici-liados, considerarán el número y valor de sus predios ubicados en el país y en el extranjero.

c. Los que tengan la calidad de no do-miciliados, consderarán únicamente el número y valor de sus predios ubicados en el país.

d. Cuando existan varios sujetos obliga-dos que se consideren con derecho de propiedad sobre un predio, cada uno de ellos deberá presentar la declara-ción.Base legal: Art. 3º Res. de Sup. Nº 190-2003/SUNAT (18.10.03) modificado por Res. de Sup. Nº 167-2005/SUNAT (03.09.05) y Res. de Sup. Nº 145-2006/SUNAT (15.09.06).

2. Sujetos exceptuadosSe encuentran exceptuados de presentar la Declaración de Predios los siguientes:

a. Las personas naturales, sociedades conyugales con régimen patrimonial de sociedad de gananciales y sucesio-nes indivisas que, al 31 de diciembre de cada año, sean propietarias úni-camente de dos predios de cualquier valor, con las siguientes características:- Se encuentren comprendidos en

el Régimen de Unidades Inmobi-liarias de Propiedad Exclusiva y de Propiedad Común de acuerdo a la Ley Nº 27157; y,

- Se destinen, uno a vivienda y el otro a cochera.

b. Los cónyuges de las sociedades con-yugales con régimen patrimonial de separación de patrimonios cuando, al 31 de diciembre de cada año exista las siguientes condiciones:- Cada cónyuge sea propietario

de un solo predio de cualquier valor, o solo uno de los cónyuges sea propietario de dos predios de cualquier valor; y, los predios ten-gan las siguientes características:

- Se encuentren comprendidos en el Régimen de Unidades Inmobi-liarias de Propiedad Exclusiva y de Propiedad Común de acuerdo a la Ley Nº 27157; y,

- Se destinen, uno a vivienda y el otro a cochera.

Base legal: Art. 4º Res. de Sup. Nº 190-2003/SUNAT (18.10.03).

3. Domiciliados y no domicilia-dos

Se consideran domiciliados para efectos de la declaración a las personas naturales, sociedades conyugales y sucesiones indivi-sas consideradas como tales para efectos del Impuesto a la Renta, aun cuando no tengan la calidad de contribuyentes de dicho impuesto.

Los sujetos domiciliados deben informar sobre sus predios ubicados en el país y en el extranjero, mientras que los no do-miciliados únicamente informarán sobre los predios ubicados en el país.

Base legal:Art. 11º Res. de Sup. Nº 190-2003/SUNAT (18.10.03).

4. Valor del predioEn el caso de predios ubicados en el país, el valor a declarar será el de autoavalúo correspondiente al año en el que se presenta la declaración de predios, para tal efecto se entiende por autoavalúo a la base imponible sobre la cual se calcula el Impuesto Predial sin considerar las deducciones a la base imponible que establece la Ley de Tributación Municipal.

Para los predios ubicados en el extranjero es el valor sobre el cual se calcula el im-puesto que grave la propiedad del predio en el país en donde se ubique dicho predio correspondiente al año por el cual se efectúa la Declaración de Predios sin considerar deducción alguna. Si no exis-tiera dicho valor se considerará el valor de adquisición del predio o el valor de mercado, el que resulta mayor. En estos casos, la declaración del valor se efectuará en dólares americanos, para cuyo efecto se realizará la conversión de la moneda utilizada en el país donde se encuentre ubicado el predio a dólares americanos, de acuerdo al tipo de cambio promedio compra ofi cial de dicho país.

Base legal: Art. 12º Res. de Sup. Nº 190-2003/SUNAT (18.10.03).

Instituto Pacífi co

I

I-8 N° 254 Primera Quincena - Mayo 2012

Actualidad y Aplicación Práctica

5. Medios de presentaciónLa presentación de la declaración se efec-tuará de acuerdo a los medios siguientes:

Formulario Virtual Nº 1630 o el PDT Predios Formulario Virtual Nº 3530: para sujetos que tengan hasta 20 predios.

El PDT Predios Formulario Virtual Nº 3530: obligatoriamente para sujetos que tengan más de 20 predios.

Base legal: Art. 14º Re. de Sup. Nº 190-2003/SUNAT (18.10.03) sustituido por Res. de Sup. Nº 218-2003/SUNAT (29.11.03).

6. Forma de presentaciónLa presentación del Formulario Virtual Nº 1630 será a través de SUNAT virtual, para lo cual no es necesario contar con el código de usuario ni la clave de acceso y se deberá consignar nesesariamente todos los datos que correspondan, siguiendo las indicaciones que aparezcan al llenar dicho formulario.

Procesada la información, cada sujeto obligado podrá imprimir su constancia de presentación y asimismo, podrá in-dicar que la totalidad de la información declarada sea enviada a su dirección de correo electrónico.

Base legal: Art. 15º Res. de Sup. Nº 190-2003/SUNAT (18.10.03).

Para la presentación del PDT Predios For-mulario Virtual Nº 3530 se debe tener en cuenta lo siguiente:

Los sujetos obligados que tengan número de RUC presentarán el disquete generado por el PDT Predios en las dependencias de la SUNAT o en los Centros de Servicio al Contribuyente a nivel nacional, según corresponda. Opcionalmente, podrán presentar el archivo generado por el PDT Predios a través de SUNAT Virtual, para lo cual deberán previamente obtener su código de usuario y su clave de acceso al sitema SUNAT Operaciones en Línea (SOL).

Los sujetos obligados que no tengan nú-mero de RUC, generarán su Declaración de Predios con el PDT Predios Formulario Virtual Nº 3530 y luego presentarán el disquete que contenga el archivo con su declaración en las dependencias de la SUNAT o en los Centros de Servicios al Contribuyente a nivel nacional, según corresponda.

Base legal: Art. 16º Res. de Sup. Nº 190-2003/SUNAT (18.10.03).

7. Declaraciones rectifi catorias y sustitutorias

Para presentar la declaración sustitutoria o rectifi catoria se ingresará nuevamente todos los datos de la declaración, inclusive

aquellos que no desea sustituir o rectifi car. Dicha declaración dejará sin efecto la última declaración presentada.

A efectos de la declaración sustitutoria o rectifi catoria se tendrá en cuenta lo siguiente:

- Los sujetos obligados que tengan hasta 20 predios por declarar, sustituirán o rectifi carán su declaración utilizando el Formulario Virtual Nº 1630 o el PDT Predios Formulario Virtual Nº 3530, independientemente del medio en que hayan presentado su declaración original.

- Los sujetos obligados que tengan más de 20 predios por declarar, sustituirán o rectifi carán su declaración única-mente con el PDT Predios Formulario Virtual Nº 3530.Base legal: Art. 19º Res. de Sup. Nº 190-2003/SUNAT (18.10.03) sustituido por la Res. de Sup. Nº 218-2003/SUNAT (29.11.03).

8. Cronograma de presentaciónLa declaración se presenta cada año a partir del vigésimo primer día hábil del mes de mayo y para el año 2012 que corresponde al ejercicio 2011 es el siguiente:

Último dígito del RUC o documento

de identidad

Fechas de vencimiento

9 o una letra 30 de mayo de 2012

8 31 de mayo de 2012

7 1 de junio de 2012

Último dígito del RUC o documento

de identidad

Fechas de vencimiento

6 4 de junio de 2012

5 5 de junio de 2012

4 6 de junio de 2012

3 7 de junio de 2012

2 8 de junio de 2012

1 11 de junio de 2012

0 12 de junio de 2012

Base legal: Art. 1 Res. de Sup. Nº 145-2006/SUNAT (15.09.06).

9. Infracciones y sancionesEl incumplimiento de las disposiciones so-bre el PDT Predios originarán la comisión de infracciones y la aplicación de sancio-nes previstas en el Código Tributario.

Base legal: Art. 20º Res. de Sup. Nº 190-2003/SUNAT (18.10.03).

10. Aplicaciones prácticas

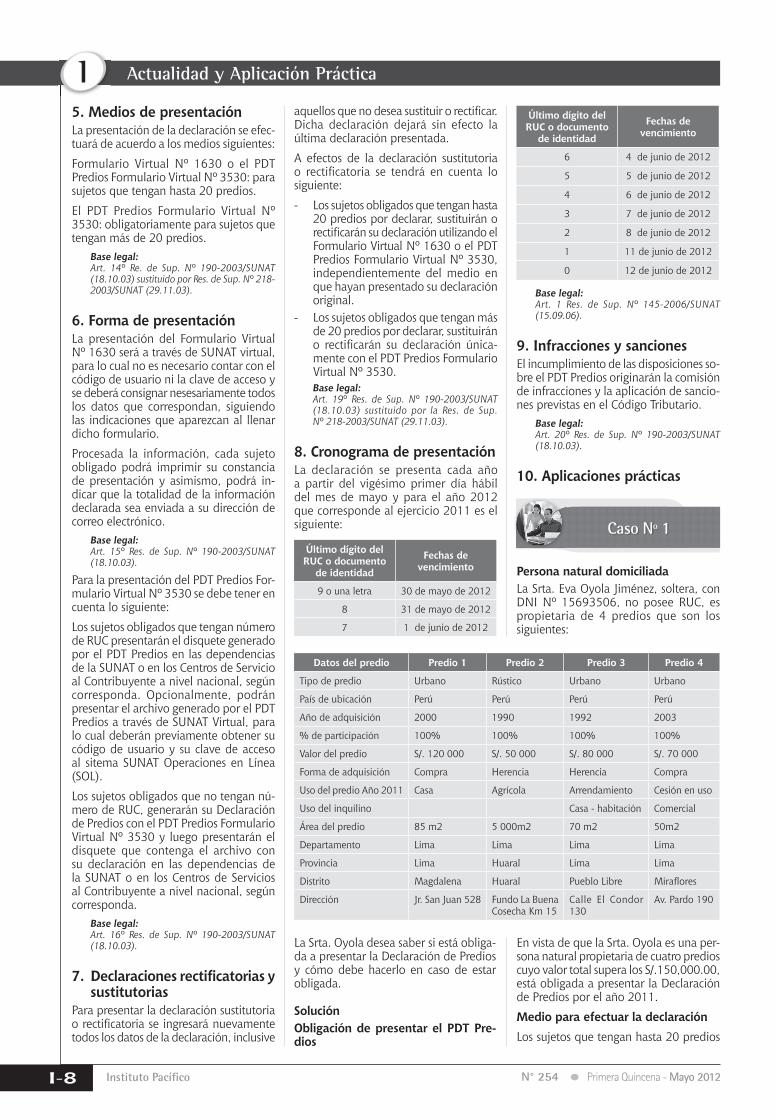

Caso Nº 1

Persona natural domiciliada La Srta. Eva Oyola Jiménez, soltera, con DNI Nº 15693506, no posee RUC, es propietaria de 4 predios que son los siguientes:

Datos del predio Predio 1 Predio 2 Predio 3 Predio 4

Tipo de predio Urbano Rústico Urbano Urbano

País de ubicación Perú Perú Perú Perú

Año de adquisición 2000 1990 1992 2003

% de participación 100% 100% 100% 100%

Valor del predio S/. 120 000 S/. 50 000 S/. 80 000 S/. 70 000

Forma de adquisición Compra Herencia Herencia Compra

Uso del predio Año 2011 Casa Agrícola Arrendamiento Cesión en uso

Uso del inquilino Casa - habitación Comercial

Área del predio 85 m2 5 000m2 70 m2 50m2

Departamento Lima Lima Lima Lima

Provincia Lima Huaral Lima Lima

Distrito Magdalena Huaral Pueblo Libre Mirafl ores

Dirección Jr. San Juan 528 Fundo La BuenaCosecha Km 15

Calle El Condor 130

Av. Pardo 190

La Srta. Oyola desea saber si está obliga-da a presentar la Declaración de Predios y cómo debe hacerlo en caso de estar obligada.

Solución Obligación de presentar el PDT Pre-dios

En vista de que la Srta. Oyola es una per-sona natural propietaria de cuatro predios cuyo valor total supera los S/.150,000.00, está obligada a presentar la Declaración de Predios por el año 2011.

Medio para efectuar la declaraciónLos sujetos que tengan hasta 20 predios

Actualidad Empresarial

IÁrea Tributaria

I-9N° 254 Primera Quincena - Mayo 2012

tienen la opción de utilizar el Formulario Virtual Nº 1630 o el PDT Predios Formulario Virtual Nº 3530.

Forma y lugar de presentaciónSi la Srta. Oyola opta por usar el PDT Predios Formulario Nº 3530 debe presentar la declaración en las dependencias de la SUNAT o en los centros de servicio al contribuyente a nivel nacional, pero si opta por usar el Formulario Virtual Nº 1630, la presentación es a través de SUNAT Virtual.

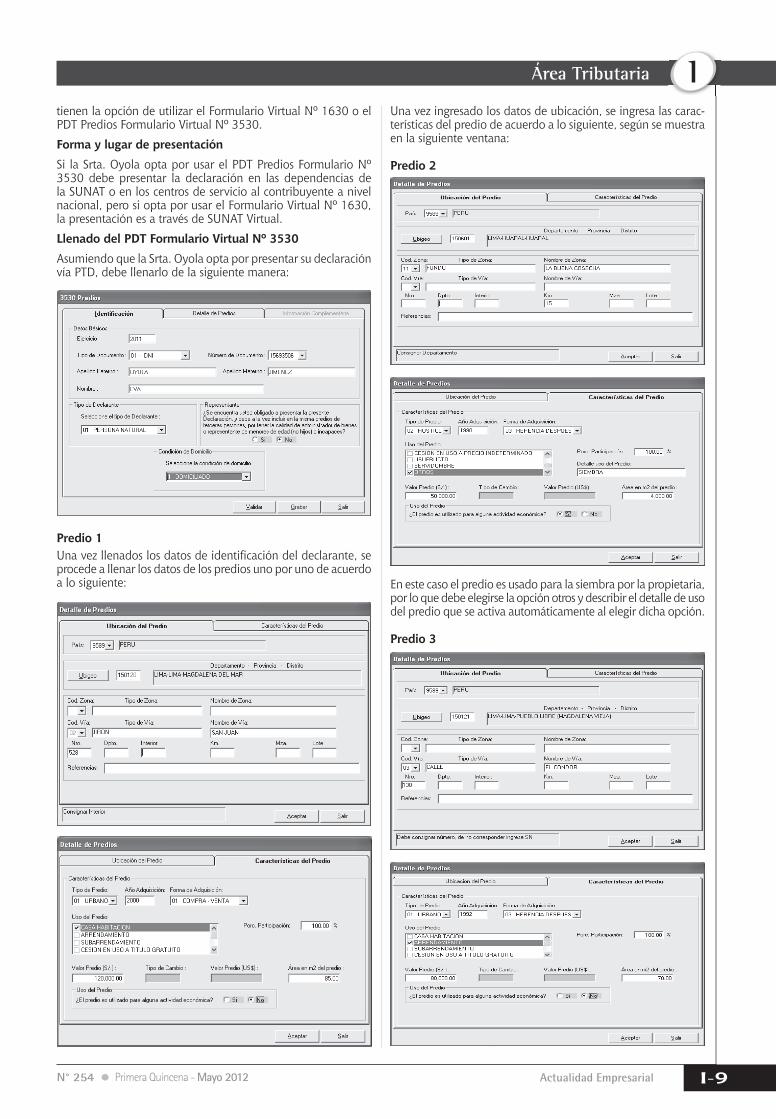

Llenado del PDT Formulario Virtual Nº 3530Asumiendo que la Srta. Oyola opta por presentar su declaración vía PTD, debe llenarlo de la siguiente manera:

Predio 1Una vez llenados los datos de identifi cación del declarante, se procede a llenar los datos de los predios uno por uno de acuerdo a lo siguiente:

Una vez ingresado los datos de ubicación, se ingresa las carac-terísticas del predio de acuerdo a lo siguiente, según se muestra en la siguiente ventana:

Predio 2

En este caso el predio es usado para la siembra por la propietaria, por lo que debe elegirse la opción otros y describir el detalle de uso del predio que se activa automáticamente al elegir dicha opción.

Predio 3

Instituto Pacífi co

I

I-10 N° 254 Primera Quincena - Mayo 2012

Actualidad y Aplicación Práctica

Caso Nº 2

En este caso, el predio es arrendado por la propietaria, pero el inquilino lo usa como casa-habitación por lo que se debe elegir la opción no ante la pregunta si el predio es utilizado para uso comercial, ya que en este rubro se debe tener en cuenta el uso que le da quien ocupa el predio.

Importante: La señorita Oyola, al tener un predio alquilado, debió haber obtenido número de RUC, al no haberlo hecho ha incurrido en infracción por no incribirse en los registros de la SUNAT, asimismo, ello implica que no ha realizado pagos a cuenta mensuales, hecho que genera otra infracción tributaria por no presentar las declaraciones mensuales, e inclusive la de-claración anual, ya que posee un predio cedido gratuitamente, el cual genera renta fi cta no menor al 6% del valor de autova-lúo. Al presentar la declaración de predios está informando a la Administración Tributaria su situación irregular, ello le traerá como consecuencia contingencias tributarias.

Predio 4

Sociedad conyugal en régimen patri-monial de gananciales domiciliados en el paísLa Sra. Lucrecia Maldonado Gonzales, casada con el Sr. Justo Quispe Salvador, con DNI Nº 15693508, no posee RUC, antes de casarse poseía el siguiente predio hasta la actualidad:

Datos del predio Predio 1

Tipo de predio Urbano

País de ubicación Perú

Año de adquisición 1998

% de participación 100%

Valor del predio S/.172 000

Forma de adquisición Compra

Uso del predio Casa-Habitación

Uso del inquilino

Área del predio 85 m2

Departamento Lima

Provincia Lima

Distrito Lince

Dirección Pasaje Inclán 756

Por su parte, el Sr. Justo Quispe Salvador, con DNI Nº 15693510, RUC Nº 10156935056 antes de casarse poseía el siguiente predio hasta la actualidad:

Datos del predio Predio 2

Tipo de predio Urbano

País de ubicación Perú

Año de adquisición 2000

% de participación 100%

Valor del predio S/. 275 000

Forma de adquisición Herencia

Uso del predio Arrendado

Uso del inquilino Comercial

Área del predio 65 m2

Departamento Lima

Provincia Lima

Distrito La Victoria

Dirección Av. Parinacochas 569

El predio del Sr. Quispe está arrendado y el inquilino lo usa para fi nes comerciales, en el que desarrolla un negocio uniperso-nal como bodega-bazar.

La sociedad conyugal se encuentra en el régimen de sociedad de gananciales y desean saber si están obligados a pre-sentar la Declaración de Predios y cómo deben hacerlo.

SoluciónObligación de presentar el PDT Pre-diosEn vista de que la suma de los valores de los predios adquiridos antes del matrimi-no sobrepasa los S/.150 000.00, la socie-dad conyugal está obligada a presentar la Declaración de Predios.

En este caso, cualquiera de los cónyuges puede presentar la declaración, conside-rando el predio del otro cónyuge.

Medio para efectuar la declaraciónLos sujetos que tengan hasta 20 predios tienen la opción de utilizar el Formulario Virtual Nº 1630 o el PDT Predios Formu-lario Virtual Nº 3530.

Forma y lugar de presentaciónSi la sociedad conyugal opta por usar el PDT Predios Formulario Nº 3530 debe pre-sentar la declaración en las dependencias de la SUNAT o en los centros de servicio al contribuyente a nivel nacional, pero si opta por usar el Formulario Virtual Nº 1630, la presentación es a través de SUNAT Virtual.

En el presente caso, como uno de los cónyuges posee RUC y si este opta por representar a la sociedad conyugal, puede presentar la declaración a través de SU-NAT Virtual, previa obtención de su clave de acceso y código de usuario.

Actualidad Empresarial

IÁrea Tributaria

I-11N° 254 Primera Quincena - Mayo 2012

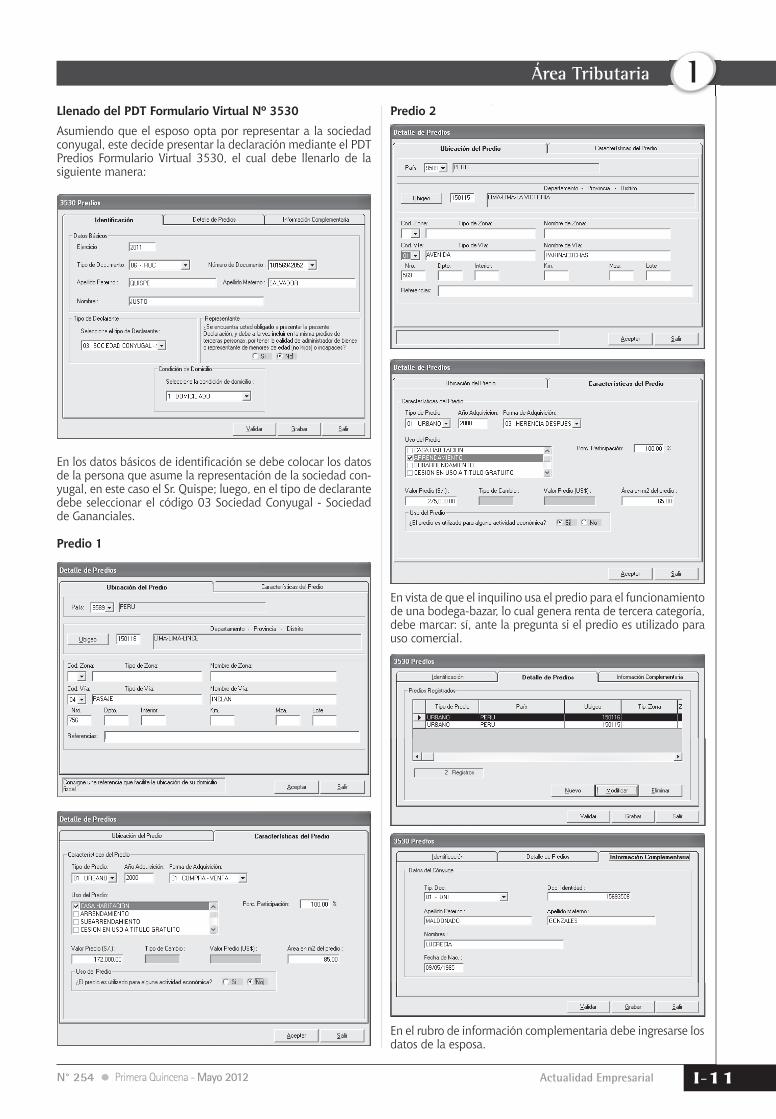

Llenado del PDT Formulario Virtual Nº 3530Asumiendo que el esposo opta por representar a la sociedad conyugal, este decide presentar la declaración mediante el PDT Predios Formulario Virtual 3530, el cual debe llenarlo de la siguiente manera:

En los datos básicos de identifi cación se debe colocar los datos de la persona que asume la representación de la sociedad con-yugal, en este caso el Sr. Quispe; luego, en el tipo de declarante debe seleccionar el código 03 Sociedad Conyugal - Sociedad de Gananciales.

Predio 1

Predio 2

En vista de que el inquilino usa el predio para el funcionamiento de una bodega-bazar, lo cual genera renta de tercera categoría, debe marcar: sí, ante la pregunta si el predio es utilizado para uso comercial.

En el rubro de información complementaria debe ingresarse los datos de la esposa.

Instituto Pacífi co

I

I-12 N° 254 Primera Quincena - Mayo 2012

La Planilla Electrónica y la PLAME

Autor : C.P.C. Luz Hirache Flores

Título : La Planilla Electrónica y la PLAME

Fuente : Actualidad Empresarial Nº 254 - Primera Quincena de Mayo 2012

Ficha Técnica

Actualidad y Aplicación Práctica

Trabajador

Pensionista

Prestador de servicios

Personal en formación

Personal de terceros

1. IntroducciónAl cierre de las planillas del mes de abril, muchos empleadores alistan el llenado de dicha información en un nuevo aplicativo denominado PLAME - Planilla Mensual de Pagos, este es un componente del PDT Nº 601 Planilla Electrónica, conjuntamente con el registro de información laboral de-nominado T-REGISTRO, esto como parte de la implementación gradual vigente desde noviembre de 2011, abril y julio de 2012.

Mediante la R.S. Nº 183-2011/SUNAT, se aprueba el PDT Planilla Electrónica - PLAME, así mismo se dispone su im-plementación gradual mediante la R.S. Nº 212-2011/SUNAT.

El presente informe tiene la fi nalidad de brindarle información necesaria para el adecuado uso e imputación de la infor-mación en el PLAME.

2. Generalidades2.1. Planilla Electrónica y sus compo-

nentesLa Planilla Electrónica es un aplicativo infor-mático desarrollado por la SUNAT, en el cual se imputa información sobre empleadores, trabajadores, pensionistas, prestadores de servicios, personal en formación - modali-dad formativa laboral y otros, personal de terceros y derechohabientes. Su presenta-ción es mensual de acuerdo al cronograma dispuesto por la SUNAT.

Este compuesto por el T-REGISTRO (Re-gistro de Información laboral) y la PLAME (Planilla Mensual de Pagos).

La PLAME se elabora con la información del T-REGISTRO y contiene la siguiente información:

Los conceptos que se declaran y pagan mediante el PDT Planilla Electrónica - PLAME, son:

- Retenciones de rentas de cuarta cate-goría.

- Retenciones de rentas de quinta cate-goría.

- Sujetos perceptores de rentas de cuarta categoría pagadas o puestas a disposición, aun cuando el empleador no tenga la obligación de efectuar retenciones por dichas rentas.

- Impuesto Extraordinario de Solida-ridad - IES correspondientes a los trabajadores en los casos que exista convenio de estabilidad.

- Contribuciones a EsSalud como ase-gurados regulares.

- Contribuciones a EsSalud por concep-to de pensiones.

- Contribuciones a la ONP bajo el régimen del D. Ley N° 19990 y mo-difi catorias.

- Prima por el concepto de “+Vida Seguro de Accidentes” respecto de los afi liados regulares a EsSalud que contraten el mencionado seguro.

- Aportes al Fondo de Derechos Sociales del Artista - FDSA.

- SCTR contratado con EsSalud para cobertura a afi liados regulares del EsSalud.

- Contribución Solidaria para la Asisten-cia Previsional - COSAP1.

- Registro de Pensionistas del Régimen del Decreto Ley N° 20530.

- Prima por el concepto “Asegura tu pensión”, respecto de los afi liados obligatorios al Sistema Nacional de Pensiones que contraten el mencio-nado seguro.

2.2. Vigencia de la PLAME

Empleadores que cuenten con:

Periodo opcional

Periodo obligatorio

Únicamente presta-dores de servicios de cuarta categoría.

No hay A partir de nov./

2011

1 hasta 100 traba-jadores, pensionistas, prestadores de servi-cio, personal en for-mación y personal de terceros.

De nov./2011

a mar./2012

A partir de abr./2012

Más de 100 traba-jadores, pensionistas, prestadores de servi-cio, personal en for-mación y personal de terceros.

De nov./ 2011

a jun./ 2012

A partir de jul./ 2012.

1 Creada por el artículo 4° de la Ley N° 28046, Ley que crea el Fondo y la Contribución Solidaria para la Asistencia Previsional, precisada por el Decreto Legislativo N° 948

PDT PLAMEUso y aplicación

El PDT PLAME2 se obtiene del portal de la SUNAT: www.sunat.gob.pe; una vez instalado, se podrá ingresar con el número RUC del empleador previamente autenticado mediante dos opciones dis-puestas: Con clave SOL y Sin Clave SOL.

a. Con clave SOL3: al registrarse con esta opción, se deberá ingresar el número de RUC, código de usuario y clave SOL, y al pulsar “Acceder” se validarán los datos. Asimismo, nos permite descargar datos en línea o sin-cronizar con el T-REGISTRO los datos del empleador y de sus trabajadores, pensionistas, personal en formación y personal de terceros para elaborar su declaración mensual.

2 También denominado PDT Planilla Electrónica PLAME.3 Es importante señalar que los usuarios SOL que podrán acceder al

PDT PLAME deberán tener habilitado el acceso a la opción “Mis declaraciones y pagos”¸ en su perfi l del menú SOL; en el caso de no tener dicho acceso, podrá ser habilitado ingresando a la opción Administración de Usuario del menú SOL desde la cuenta Administrador de SOL.

4 Mediante esta opción de registro, el usuario Administrador podrá generar nuevos usuarios que puedan acceder sin clave SOL a la información del empleador, dispuesto en el módulo Utilitarios.

b. Sin clave SOL4: al registrarse con esta opción, se deberá ingresar el número de RUC del empleador y por defecto se generará el usuario ADMINIST, cuya contraseña inicial será ADMINIST, la misma que por seguridad deberá ser cambiada ingresando al módulo utilitarios para cambiar la contraseña.

Al ingresar con esta opción, el empleador no podrá realizar la sincronización

Remuneraciones e ingresos devengados y/o pagados, datos de la jornada laboral, descuentos, tributos, aportes y contribuciones.

Ingresos devengados y/o pa-gados, descuentos, tributos, aportes y contribuciones.

Monto pagado y datos del comprobante.

Monto pagado de la subven-ción económica o estipendio.

Base de cálculo del aporte al SCTR a cargo de EsSalud, tasa y aporte al SCTR contratado con EsSalud.

Actualidad Empresarial

IÁrea Tributaria

I-13N° 254 Primera Quincena - Mayo 2012

con T-REGISTRO, sin embargo, podrá importar un “Archivo Personalizado del T-REGISTRO” para la elaboración de sus declaraciones.

1. Módulos del PDT PLAMELos módulos que provee el PDT PLAME, permiten la elaboración de la declaración, reporte de datos y consulta:

Empleador

Este módulo le permite lo siguiente:

- Validar al empleador inscrito en el T-REGISTRO y sincronizar automáti-camente, descargando los datos del empleador.

- Seleccionar los conceptos remunera-tivos, ingresos y descuentos a través de la sección Mantenimiento de conceptos.

- Registrar la tasa establecida del con-venio de estabilidad tributaria vigente por IES, de tener el empleador.

- Modifi car datos, excepto los que son tomados del T-REGISTRO (estos se modifi caran mediante el T-REGISTRO) y serán actualizados en el PDT.

- Eliminar el RUC del empleador en el PDT, y con dicha opción elimina toda su información.

- Consultar y generar reportes de datos del empleador actualizados en el PDT.

Declaraciones juradas

Este módulo le permite lo siguiente:- Elaboración de nuevas declaracio-

nes obteniendo información del T-REGISTRO o importando el archivo personalizado del T-REGISTRO. En lo referido a los prestadores de ser-vicios, estos se imputan directamente al PDT.

- Modifi car y eliminar declaraciones registradas.

- Copiar una declaración, para ello se crea la declaración destino com-pletando los datos de la pestaña “Información General”. Luego, en el módulo “Declaraciones Registra-das”, se identifi ca la declaración ori-gen de donde se copiarán los datos y se ejecuta la opción “copiar”, el aplicativo solicitará el periodo de la declaración destino para proceder a copiar datos.

- Generar archivo de envío, habilitán-dose cuando la declaración se registre sin inconsistencia.

- Registrar el N° de orden de la de-claración. Para llevar un registro de los PDT presentados, se ingresará

el N° de orden en esta sección del aplicativo.

- Recuperar los datos de un archivo de envío generado en el PDT.

Reportes

Permite generar y administrar los siguien-tes reportes:

- Declaraciones. - Inconsistencias de la declaración,

generado al validar la declaración. - Inconsistencias de la importación de

los archivos del detalle de la declara-ción.

- Resumen del archivo de envío gene-rado.

Parámetros

Muestra los parámetros utilizados por el PDT PLAME:

- Bancos- Entidades Prestadoras de Salud - EPS- Régimen de aseguramiento de salud- Régimen pensionario- Remuneración Mínima Vital- Situación del trabajador o pensionista- Tipo de suspensión de la relación

laboral- Tipo de trabajador o pensionista- Unidad Impositiva Tributaria - UIT

Utilitarios

Brinda opciones que facilitan el uso del PDT:

- Importar el archivo personalizado del T-REGISTRO generado en SOL.

- Mantenimiento de periodos, consulta y ajuste de fechas de inicio y fi n del periodo mensual a declarar.

- Generar copia de seguridad. - Restaurar copia de seguridad al

PDT. - Administrar usuarios (solo para el

usuario “Administrador”) permite crear nuevos usuarios, inicializar contraseñas y eliminar usuarios.

- Cambiar contraseña, para los usuarios que acceden “Sin clave SOL” al PDT PLAME.

- Confi gurar impresora.

? Ayuda

Contiene el detalle de las funcionalidades de cada opción del PDT PLAME.

2. Imputación de datos en el PDT PLAME

La entidad Marina Camargo Liz, se registra con clave SOL, de la siguiente manera:

Paso 1:

10401959748

MARINA CAMARGO LIZ

Paso 2: Ingresamos al módulo EMPLEADOR y pulsamos el botón sincroni-zar, esto permite actualizar la información del empleador registrada en el T-REGISTRO.

Paso 3: Posteriormente ingresamos a la pestaña Mantenimiento de Conceptos, se-leccionamos los ingresos, contribuciones y descuentos a declarar por cada trabajador, pensionista, entre otros.

Damos click en botón Acceder

Instituto Pacífi co

I

I-14 N° 254 Primera Quincena - Mayo 2012

Actualidad y Aplicación Práctica

Paso 4: Ingresamos al módulo de DECLARACIONES JURADAS, e ingresamos el periodo tributario y seleccionamos sincronizar datos con T-REGISTRO y pulsamos ejecutar.

10401959748 MARINA CAMARGO, LIZ

Paso 5: Ingresamos a la pestaña Detalle de la Declaración, donde se va a ingresar la data de las remuneraciones e importes de pres-tadores de servicios, los mismos que han sido validados desde el T-REGISTRO. En esta sección, se ingresará información de la jornada laboral, ingresos, descuentos, tributos y aportaciones.

- RUC: 10401959748 - MARINA CAMARGO LIZ

Paso 6: Ingresamos a la pestaña Determinación de la Deuda, aquí consignamos el importe a pagar y la forma de pago, luego validamos y guardamos.

Paso 7: Por último nos dirigimos al módulo Reporte y generamos el reporte de envió.

Una vez fi nalizada la carga de información, nos remitimos al módulo Declaraciones Juradas. En la opción Declaraciones registradas pulsamos “ARCHIVO DE ENVÍO”, y estamos listos para su envío, ya sea por las ventanillas de la SUNAT o bancos autorizados, o por medio de virtual Operaciones en línea.

En las pestañas de INGRESOS, DESCUENTOS, TRIBUTOS Y APORTES se imputará la información como sigue:

Información General Detalle de Declaración Determinación de la Deuda

RUC: 20401959748 - Marina Camargo liz

Trabajadores Pensionista Personal en For... Personal Tercer... PS 4ta Categoria

Tip. Nun. Doc. Apellidos y nombres Días Ingresos Descuentos Aport. trab. Neto a pagar Aporte empl Est.

0142042271 ARMAS GARRO 30 2,983.13 0.00 514.47 2.468.66 237.51

Cerrar detalle

Datos de Trabaja...

DATOS LABORALES Y DE SEGURIDAD SOLCIAL:

Grabar

Apellido paterno: ARMAS

Tipo de trabajador: 21 EMPLEADO ACTIVO O SUBSIDIADO

ESSALUD REGULAR

CPP - PRIMA

Situación:

Régimen de salud

Régimen pensionario

¿Aporta a EsSalud - SCTR?¿Aporta a EsSalud + Vida?¿Aporta a asegura tu pensión

Apellido materno: Garro Nombres: DIANA PATRICIA

Jornada Laboral Ingresos Descuentos Tributos y Aport...

Si No

Si NoSi No

Información General

Determianción Deuda

Base Imponible 452 456 458

Impuesto Resultante 412 416 418

Compensaciones (saldo a favor exp.)

Credito EPS - Ley N°26790 602 408

Credito EPS periodos anteriores Ley N°26790 612 428

Otras deducciones permitidas por ley

Pagos previos (Efectivo, cheque, doc) 502 506 508

Interés Moratorio 702 706 708

Saldo a pagar 712 716 718

Importe a pagar 802 806 808

IGV.

Importe total a pagar:Forma de pago:

Validar Guardar

Efectivo: Cheque Banco: Número de cheque:

238

EsSalud Seguro Regular - Trab.

EsSalud Seguro Agrario/ Acuicola

EsSalud CBSSP de Trab. Pesq.

Detalle de Declaración Determinación de la Deuda

I. Seleccione la declaración de la que quiere generar los reportes, dando Click en el período

II. Seleccione el tipo de archivo a generar

R01 Trabajadores - Datos de ingreso, Tributos y aportes

R02 Trabajadores - Detalle de ingresos

R03 Trabajadores - Bases de cálculo

R04 Trabajadores - Tributos, aportes y conceptos a cargo de trabajador