Embed Size (px)

Citation preview

Tranzacţiile între părţi afiliate,risc împărţit între entitate,

auditor şi investitor

Evaluarea riscurilorîn auditarea domeniului

evidenţă contabilă în cadrulinstituţiilor publice

Probleme de etică în scandalurifinanciare recente

Core & More - Informaţiide bază şi informaţii

suplimentare

Anul VI, Nr. 4( 4)/20 72 1

Al V-lea Congres al Profesieide Auditor Financiar din România

„Profesia de auditor financiar –experienţe, exigenţe

şi provocări actuale”

Reportaj

Provocări şi tendinţe internaţionale

i ţdei, sugestii, experien e

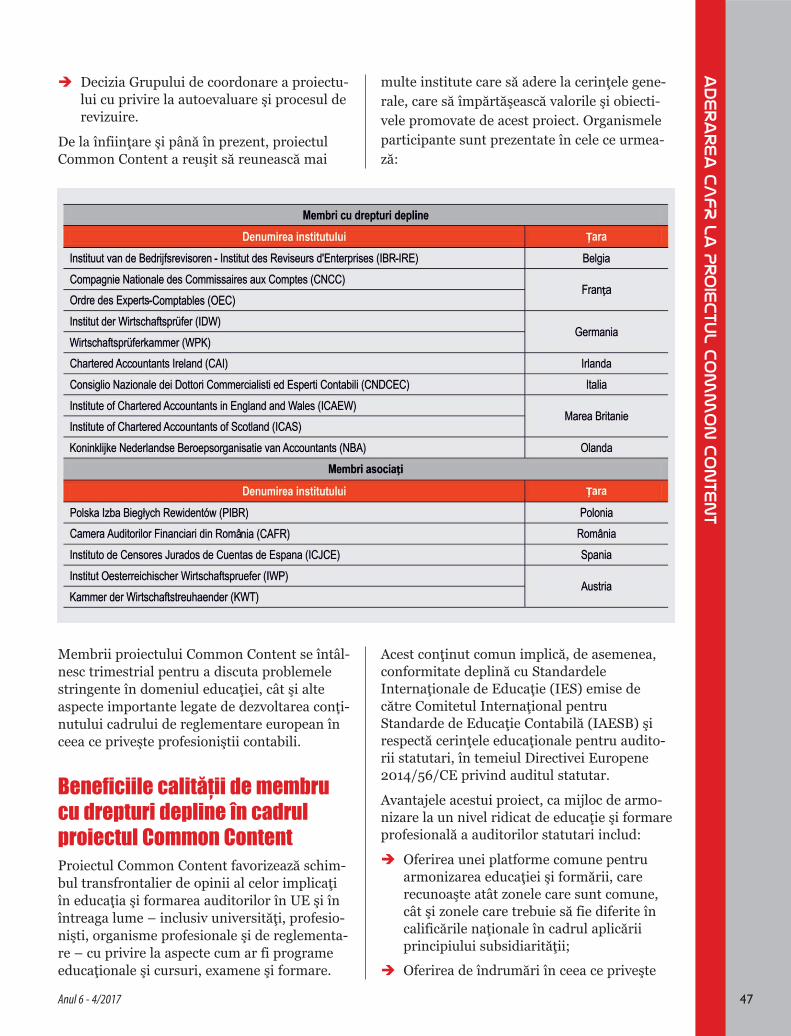

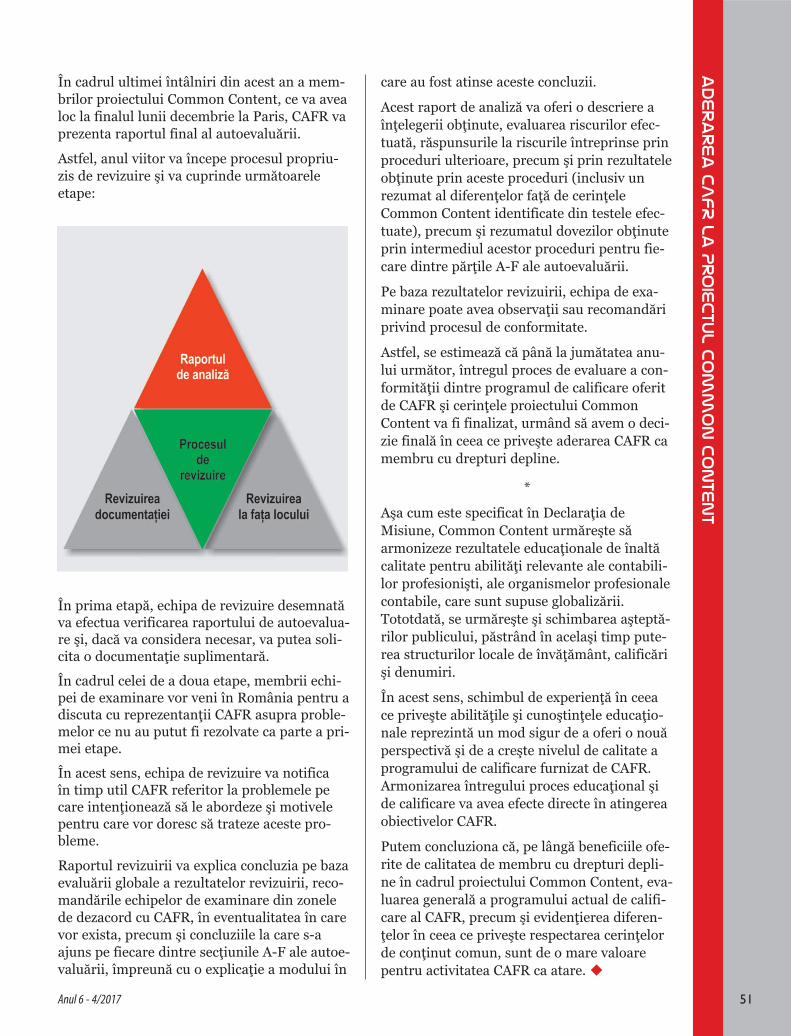

Importanţa aderării CAFRla Proiectul Common Content

Pregătire profesională

Adoptarea Normelor obligatoriidin Cadrul internaţional de practici profesionale

a auditului intern (Normele obligatorii),ediţia 2017 (IPPF 2017) emise

de (Global IIA)Institutul Auditorilor Interni

Prin Hotărârea Consiliului CAFR nr. 111/06.12.2017 au fost adoptate Normele obligatorii dinCadrul internaţional de practici profesionale a auditului intern, ediţia 2017 (IPPF 2017) emise deInstitutul Auditorilor Interni (Global II), care asigură punerea în aplicare a prevederilor Art.20alin.(2) din Ordonanţa de Urgenţă a Guvernului nr.75/1999, modificată şi completată prinLegea nr.162/2017, privind auditul statutar al situaţiilor financiare anuale şi al situaţiilorfinanciare anuale consolidate şi de modificare a unor acte normative (Legea nr.162/2017).

Normele obligatorii asigură cadrul legal de desfăşurare a activităţii de audit intern şi se voraplica integral pentru misiunile de audit intern, altele decât auditul public intern, coordonatede auditori financiari, membrii ai Camerei Auditorilor Financiari din România, care austatutul de auditori financiari activi.

Ediţia IPPF 2017 completează şi actualizează ediţia 2013 şi cuprinde:

‒ Principii fundamentale pentru practica profesională a auditului intern;

‒ Definiţia auditului intern;

‒ Codul etic;

‒ Standardele internaţionale pentru practica profesională a auditului intern(Standardele).

Modificările vizează o nouă structură a Normelor obligatorii, adoptarea de noi standarde,dar şi actualizarea celorlalte, pentru asigurarea conformităţii cu cerinţele actuale.

Hotărârea Consiliului CAFR nr. 56/2015, pentru aprobarea Ghidului privindimplementarea Standardelor internaţionale de audit intern (Ghidul), publicată în MonitorulOficial al României nr. 845 din 13 noiembrie 2015 .rămâne în vigoareGhidul se poate adapta pentru activitatea de audit intern a entităţilor, în funcţie de specificul,strategia şi obiectivele acesteia şi în conformitate cu Pricipiile fundamentale, Standardele şiCodul etic pentru practica profesională a auditului intern, adoptate prin HotărâreaConsiliului CAFR nr. 111/06.12.2017.

CAFR recomandă auditorilor financiari care coordonează activităţi de audit intern săactualizeze documentaţia pentru activitatea de audit intern, în funcţie de cerinţele IPPF2017 şi, pentru raportările anuale 2017 să menţioneze modul în care documentaţiaserviciilor de audit intern a fost adaptată cerinţelor IPPF 2017.

Materialul pe larg în numărul următor.

Reportaj

Al V-lea Congres al Profesiei de Auditor

Financiar din România –

„Profesia de auditorfinanciar – experienţe,

exigenţe şi provocăriactuale”

Cristina RADU, Camera Auditorilor Financiari

din România

Idei, sugestii, experienţe

Tranzacţiile între părţiafiliate, risc împărţitîntre entitate, auditor şi investitorMarian ANGHELACHE, director, FOCUS AUDIT SRL

Evaluarea riscurilor înauditarea domeniului evidenţă contabilă în cadrul instituţiilorpubliceGheorghe RUSU, auditor financiar, membru al Consiliului CAFR

Probleme de etică în scandaluri financiare

recenteConf. univ. dr.

Daniel BOTEZ, Universitatea

„Vasile Alecsandri”, Bacău

Pregătire profesională

Importanţa aderăriiCAFR la ProiectulCommon ContentDiana SĂNDULESCU, Camera Auditorilor Financiaridin România

Anul VI, Nr. 4 (24)/2017

SUMAR

330

40

45

22

© CAFRToate drepturile asupra acestei ediţii aparţin Camerei Auditorilor Financiari din România (CAFR).

Reproducerea, fie şi parţială şi pe orice suport, este interzisă fără acordul prealabil al CAFR, fiind supusă prevederilor legii drepturilor de autor.

Provocări și tendinţe internaţionale

Core & More – Informaţii de bază şi informaţii suplimentare?Hilde BLOMME,Deputy CEO, Accountancy Europe

Ben REINER,Manager Public Sector and Future Corporate Reporting, Accountancy Europe

52

n data de 3 noiembrie 2017, la Hotel RadissonBlu din Bucureşti, s-a desfăşurat cel maiimportant eveniment al organizaţiei noastreprofesionale – Cel de al V-lea Congres al pro-fesiei de auditor financiar din România,organizat de Camera Auditorilor Financiaridin România.

Tema din acest an a Congresului – „Profesia deauditor financiar – experienţe, exigenţe şiprovocări actuale”, a reflectat pe deplin realităţi-le şi tendinţele actuale ale profesiei atât în planintern, cât şi în plan internaţional.

La eveniment au luat parte, alături de auditori finan-ciari şi membrii Consiliului Camerei, numeroasepersonalităţi ale profesiei din ţară, reprezentanţi aiunor instituţii publice, ai unor organizaţii profesio-nale partenere, ai mediului academic şi ai celui deafaceri, precum: Luminiţa Carata – DirecţiaReglementare-Autorizare, şi Angela Guran – res-ponsabil reglementări integrate, Autoritatea deSupraveghere Financiară, Maria Constantinescu– Departament audit intern, Banca Naţională aRomâniei, Gyorgy Andras Edler – preşedinte CCICovasna, Camera de Comerţ şi Industrie a României,

Al V-lea Congres al Profesiei de Auditor Financiar din România

„Profesia de auditor financiar – experiențe, exigențe și provocări actuale”

3 noiembrie 2017, Bucureşti

Î

Şerban Toader – Senior Partner, Head ofAudit&Assurance KPMG România şi RepublicaMoldova, Andreea Monica Biota, PartnerPricewaterhouseCoopers Audit S.R.L., AndreiaStanciu, director ACCA pentru Europa de Sud-Est,Mihai Grigore – secretar de stat MinisterulDezvoltării Regionale, Administraţiei Publice şiFondurilor Europene, Daniel Marius Staicu –preşedinte, reprezentant al Ministerului AfacerilorInterne în cadrul Oficiului Naţional de Prevenire şiCombatere a Spălării Banilor, Dan Manolescu –preşedinte, Camera Consultanţilor Fiscali, StevenOpenshaw – Audit Partner, Deloitte România,Adela Sova – Deputy director for ACCA&ACA pro-grams at Globaltraining România, Adrian Vascu –prim-vicepreşedinte Uniunea Profesiilor Liberale,Paul Popovici – director, Direcţia audit publicintern din cadrul ANAF, Cristina Gănescu –decan, Universitatea Constantin BrâncoveanuPiteşti, reprezentanţi ai mass-media.

Au onorat Congresul prin prezenţă şi participare lalucrări o serie de invitaţi străini, precum:Christopher Arnold – Head of SMP/SME andResearch, IFAC, Benoît Vanderstichelen – secre-tar general FIDEF, Hilde Blomme – Deputy CEO,Accountancy Europe, Robert Stenhouse – vice-preşedinte ACCA, Martin Manuzi – director regio-nal, ICAEW, Viorel Dandara – preşedinte, ACAPRepublica Moldova, Dolgii Vladimir – membru alConsiliului ACAP, Republica Moldova, DmitryYakovenko – preşedinte, Institutul Naţional alProfesioniştilor Contabili, Managerilor Financiari şi Economiştilor din Federaţia Rusă, KrzysztofBurnos – preşedinte şi Barbara Misterska-Dragan – vicepreşedinte, PIBR Polonia, Hans vanDamme – preşedintele Grupului de coordonare alProiectului Common Content, Gerhard Ziegler –preşedinte şi Reiner Veidt – CEO,Wirtschaftsprüferkammer, Germania, PaulThompson – director EFAA, Alain Burlaud –membru al Proiectului Common Content, AurelijaLauruševičiūtė – director Camera Auditorilor dinLituania, Donna Street – preşedinte, Universitateadin Dayton, (IAAER), SUA, Chrisol Correia –Director Market Planning, Lexis Nexis RiskSolutions, Sabuhi Gulmammadov – şef Depar -tament pregătire, acreditate şi relaţii internaţionale,Camera Auditorilor din Azerbaijan.

Lucrările Congresului au fost moderate de jurnalis-tul economic Radu Soviani.

În deschidere, dr. Ciprian Teodor Mihăilescu,preşedintele Camerei, a adresat participanţilor unmesaj de bun venit, în care a precizat:

„Suntem onoraţi de prezenţa dumneavoastră la Congresul CAFR, pe care l-am organizat într-un moment cheie pentru profesia de auditorfinanciar atât la nivel naţional, cât şi interna-ţional, întrucât ne aflăm în acest moment la o răs-cruce.

Avem în faţă atât oportunităţi cât şi provocăriavând în vedere contextul actual economic şi legis -lativ, precum şi schimbările care au apărut caurmare a transpunerii Directivei europene carereformează auditul în legislaţia naţională. De ase-menea, tema sub care se desfăşoară lucrărileCongresului, acoperă şi dinamica mediului de afa-ceri, digitalizarea şi toate schimbările pe care leaduce noul model de business ca urmare a revolu-ţiei tehnologice. Oportunităţile pentru auditoriifinanciari români derivă din faptul că vor puteacontribui, prin experienţa lor, la întărirea calităţiiguvernanţei corporative a entităţilor care suntsupuse auditului statutar, făcându-le mai perfor-mante şi ajutându-le să se integreze mai bine îneconomia României.

Sper ca în urma lucrărilor din plen şi din ateliere săavem concluzii interesante, în baza cărora, poate,vom descoperi noi căi de urmat în profesie.”

În continuare au fost transmise mesaje din partea unor instituţii şi organizaţii profesionale din ţară, din care reproducem câteva pasaje semnifi-cative.

4

Al V-lea Congres al Profesiei de Auditor Financiar din România

Mihai Grigore, secretar de stat la MinisterulDezvoltării Regionale, Administraţiei Publice şiFondurilor Europene, a transmis un mesaj din par-tea ministrului fondurilor europene, Marius Nica.

„Doresc să vă adresez cele mai sincere urări pentruorganizarea celui de al V-lea Congres al Profesieide Auditor Financiar din România.

Ştiu că a fost depus un efort considerabil în ultimiiani, care s-a materializat în luna iulie a acestui ancu adoptarea Legii nr. 162 privind auditul statutarşi vă felicit pentru munca depusă. Acelaşi lucru l-am întreprins şi noi la Ministerul DezvoltăriiRegionale, Administraţiei Publice şi FondurilorEuropene în ceea ce priveşte condiţionalităţile şidesemnarea tuturor autorităţilor de management.

Doresc să salut iniţiativa conducerii CAFR dinaceastă săptămână, de a veni cu deschiderea nece-sară către conducerea ministerului pentru perfecta-rea unui nou protocol între cele două instituţii şi, vă asigur că, alături de ministrul Marius Nica,avem toată deschiderea pentru includerea profesio-niştilor în audit în acest flux financiar, care ţine derambursarea fondurilor de la Comisia Europeană.

Ca ţinte pentru anul 2017 guvernul îşi propuneapro ximativ 2,5 miliare euro, plăţi de la UE. Sun temîn acest moment la un grad de absorbţie de 3,5%,este foarte puţin, dar sperăm ca până la sfârşitulanului să îmbunătăţim acest procent. Pentru anul2018 există premisele să intrăm în linie dreaptăpentru contractare şi pentru absorbţia fonduriloreuropene care sunt puse la dispoziţia ţării noastre.

Îmi exprim întreaga gratitudine faţă de dumnea-voastră, participanţii la acest eveniment şi urezsucces deplin lucrărilor Congresului.”

Daniel Staicu, preşedinte, reprezentant alMinisterului Afacerilor Interne, Oficiul Naţionalpentru Prevenirea şi Combaterea Spălării Banilor.

„Mulţumesc pentru invitaţia dumneavoastră careîmi oferă prilejul de a fi alături de reprezentaţiiCAFR la acest important eveniment.

Prin activităţile desfăşurate în cursul anului 2017CAFR a demonstrat că este un membru activ în sis-temul de reglementare şi supraveghere în acestdomeniu dificil al prevenirii spălării banilor şifinanţării terorismului şi, este evident că acesteactivităţi au fost circumscrise obiectului general alCAFR, acela de a oferi servicii de audit financiar deo înaltă calitate în interesul publicului şi al comuni-tăţii de afaceri.

Congresul creează premisele necesare consolidăriirelaţiilor noastre de cooperare şi, totodată, repre-zintă un forum de discuţii şi de schimb de idei cuprivire la cele mai bune practici ale profesiei dum-neavoastră.

Apreciem în mod deosebit suportul acordat deCameră în ceea ce priveşte organizarea acţiunilorde formare profesională a auditorilor financiarireferitor la obligaţiile impuse de Legea nr.656/2002, a prevenirii şi combaterii spălării bani-lor şi finanţarea terorismului. Continuarea acestoreforturi comune se impune şi în perioada următoa-re, având în vedere necesitatea implementării decătre toate instituţiile competente ale sistemului

Mesaje de salut

5Anul 6 - 4/2017

Reportaj

românesc de prevenire şi combatere a spălăriibanilor şi finanţării terorismului a Directivei215/249 a Parlamentului European şi ConsiliuluiEuropean şi, totodată, evaluarea naţională a riscu-rilor de spălare a banilor şi finanţare a terorismu-lui, inclusiv instituirea unui mecanism pentru acoordona răspunsul naţional la riscurile menţiona-te sunt sarcini impuse şi asumate de România castat membru al UE.

Vă felicit pentru eforturile depuse la nivel naţionalpentru reducerea fenomenului de spălare a banilorşi finanţare a terorismului prin intermediul onora-tei dumneavoastră profesii.”

Prof. univ dr. Dalina Dumitrescu, prorector ASE,a transmis un mesaj din partea rectorului Academieide Studii Economice Bucureşti, prof. univ. dr.Nicolae Istudor.

„Este o mare bucurie şi onoare să mă aflu în mijlo-cul dumneavoastră şi să vă transmit un mesaj înnumele rectorului ASE, prof.univ.dr. NicolaeIstudor, precum şi în nume personal.

Suntem într-un moment în care constatăm cu toţiică în mai puţin, ca orizont de timp, al unei generaţii,mediul de afaceri, tehnologiile, practicile, modelelede business, cerinţele pieţei se modifică dinamic,profund coordonate de continuitate sau distorsiune.

În acest context, corpul de elită, profesionist, alauditorilor financiari are un rol deosebit. Dinaceastă perspectivă ASE acordă o mare preţuireorganizării acestui eveniment şi vă mulţumim căne-aţi invitat să fim parte la el. Cu siguranţă, astfelde momente reprezintă în evoluţia unei profesii

momente cu totul deosebite, de sărbătoare dar şi dereflectare profundă la ceea ce, în mod inspirat,organizatorii acestui eveniment au numit:Experienţe, exigenţe şi provocări.

Rolul auditorilor financiari trebuie înţeles deîntreaga societate, mult mai complex şi mult mailarg. Elita profesiei financiare are nu numai misiu-nea de a constata, sfătui, detecta şi dirija, ci are şirolul de a contribui la formarea conştiinţei că, înzona financiară este nevoie de mult profesionalism,multă implicare dar şi de aliniere la cerinţele lega-le, care în ultima vreme, constatăm sunt numeroaseşi nu întotdeauna aliniate şi fără contradicţii saufără elemente care nu reglementează suficient ele-mentul vizat. Elementele de bună practică în profe-sia de auditor, precum şi cultura bunei practicifinanciare trebuie să fie bine impuse, astfel încât săfie evident la nivelul societăţii, că cei care prin pro-fesie, formare şi preocupare permanentă pentrumenţinerea curentă a cunoştinţelor sunt cei caretrebuie să îşi spună punctul de vedere şi să fieascultaţi. În acest sens, cea mai mare instituţie deînvăţământ superior din România care are singurafacultate ce pregăteşte specialişti în domeniul finan-ţelor este extrem de onorată să fie alături de dum-neavoastră astăzi, dar şi în întreaga activitate, caun partener solid, pentru găsi soluţii la principaleleprovocări cu care profesia şi activitatea de auditorfinanciar şi cea de specialist în domeniul finanţelorse confruntă în prezent.

Digitalizarea, utilizarea complexă a datelor pe bazăde softuri avansate, pornind de la modele cantitati-ve dar şi calitative, elemente de detectare şi degestiune a situaţiilor de fraudă şi dezvoltarea cultu-rii financiare sunt elemente pentru care noi ne ofe-rim întreaga deschidere şi disponibilitate de a fialături de dumneavoastră.

Este un moment în care, cu modestie dar şi cu fer-mitate, vă invităm să fim alături şi dorim ca insti-tuţia pe care o reprezint să fie percepută ca o insti-tuţie profund deschisă şi ancorată în realitate, încare tinerii absolvenţi să fie pregătiţi pentru reali-tăţile financiare ale economiei noastre. În acelaşitimp, depunem eforturi pentru ca studenţii noştri sădobândească abilităţile de a judeca corect, de a res-pecta legea, de a fi etici şi de a avea curajul să îşiexprime un punct de vedere bine fundamentat înraport cu zonele în care opiniile sunt importante.

Vă asigurăm în continuare de toată deschidereanoastră pentru un parteneriat solid între instituţiilenoastre.”

6

Al V-lea Congres al Profesiei de Auditor Financiar din România

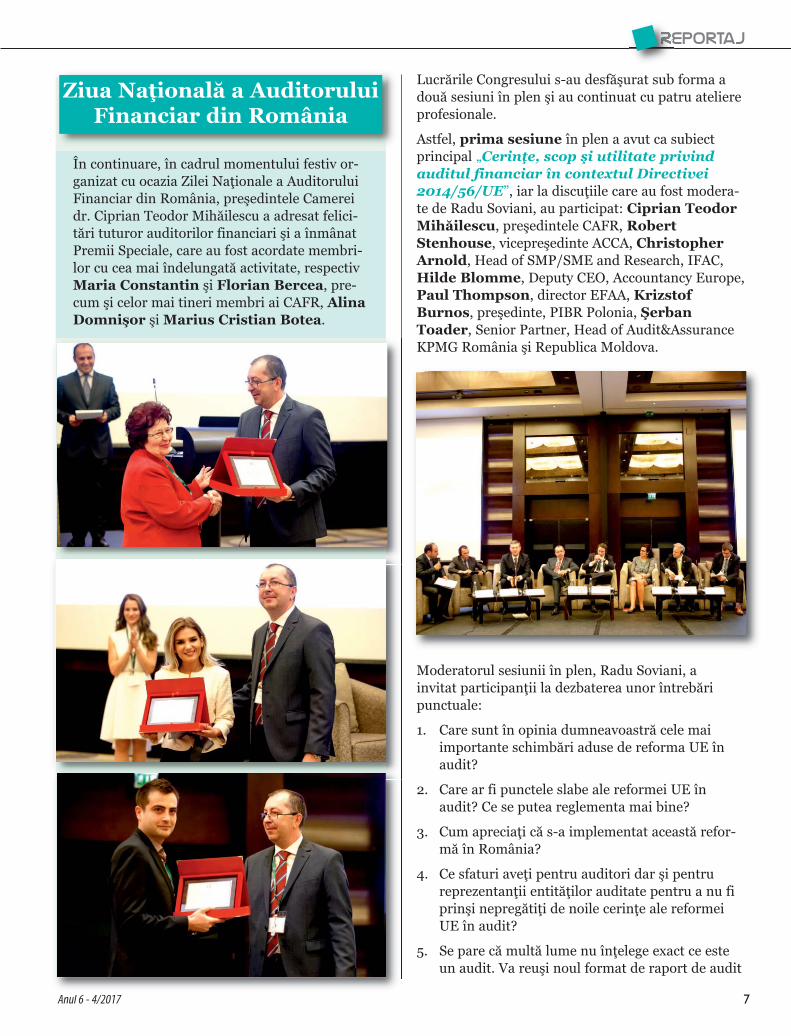

În continuare, în cadrul momentului festiv or -ganizat cu ocazia Zilei Naţionale a Audito ruluiFinanciar din România, preşedintele Camereidr. Ciprian Teodor Mihăilescu a adresat felici-tări tuturor auditorilor financiari şi a înmânatPremii Speciale, care au fost acordate membri-lor cu cea mai îndelungată activitate, respectivMaria Constantin şi Florian Bercea, pre-cum şi celor mai tineri membri ai CAFR, AlinaDomnişor şi Marius Cristian Botea.

Lucrările Congresului s-au desfăşurat sub forma adouă sesiuni în plen şi au continuat cu patru ateliereprofesionale.

Astfel, prima sesiune în plen a avut ca subiectprincipal „Cerinţe, scop şi utilitate privindauditul financiar în contextul Directivei2014/56/UE”, iar la discuţiile care au fost modera-te de Radu Soviani, au participat: Ciprian TeodorMihăilescu, preşedintele CAFR, RobertStenhouse, vicepreşedinte ACCA, ChristopherArnold, Head of SMP/SME and Research, IFAC,Hilde Blomme, Deputy CEO, Accountancy Europe,Paul Thompson, director EFAA, KrizstofBurnos, preşedinte, PIBR Polonia, ŞerbanToader, Senior Partner, Head of Audit&AssuranceKPMG România şi Republica Moldova.

Moderatorul sesiunii în plen, Radu Soviani, a invitat participanţii la dezbaterea unor întrebăripunctuale:

1. Care sunt în opinia dumneavoastră cele maiimportante schimbări aduse de reforma UE înaudit?

2. Care ar fi punctele slabe ale reformei UE înaudit? Ce se putea reglementa mai bine?

3. Cum apreciaţi că s-a implementat această refor-mă în România?

4. Ce sfaturi aveţi pentru auditori dar şi pentrureprezentanţii entităţilor auditate pentru a nu fiprinşi nepregătiţi de noile cerinţe ale reformeiUE în audit?

5. Se pare că multă lume nu înţelege exact ce esteun audit. Va reuşi noul format de raport de audit

Ziua Naţională a AuditoruluiFinanciar din România

7Anul 6 - 4/2017

Reportaj

detaliat să alunge misterul din jurul întrebării„Ce este un audit?”

6. Va fi de azi înainte publicul mai interesat deraportările financiare? Îi va deschide noul raportde audit apetitul în acest sens? Vom asista oarela un proces accelerat spre o mai bună transpa-renţă?

7. Credeţi că va mai fi considerat auditorul finan-ciar responsabil pentru toate „relele” care seîntâmplă în economie?

8. Cum credeţi că va arăta auditul în viitor?

9. Ce elemente noi aduce reforma UE cu privire laconsolidarea independenţei auditorului, înmisiunile de audit statutar? Ce credeţi că ar tre-bui făcut dincolo de sancţiuni?

Prezentăm o sinteză a ideilor desprinse din opiniileexprimate de protagoniştii acestui panel.

è Cea mai importantă modificare este aceea căCAFR nu mai este autoritatea competentă îndomeniul auditului statutar, ci noul organism desupraveghere care urmează să se înfiinţeze res-pectiv Autoritatea pentru Supravegherea Publicăa Activităţii de Audit Statutar (ASPAAS). Caurmare a acestei schimbări de paradigmă, practico mare parte din activităţile pe care CAFR le aveaîn competenţă, vor trece la organismul de supra-veghere, urmând a fi primite prin delegare dinpartea ASPAAS. Vom avea un nou mod de lucru,urmează o perioadă în care va trebui să conlu-crăm cu noul organism de supraveghere, pe caredorim să îl vedem ca pe un partener.

Alte modificări importante se referă la întărirea rolu-lui guvernanţei corporative la entităţile de interespublic, la rolul auditului intern care este foarteimportant şi bine definit, la comitetele de audit, larotaţia auditorului, la serviciile de non-audit. De asemenea, vorbim şi de un nou sistem de sancţiuniîn ce priveşte sistemul de investigaţii, sistemul dedisciplină pe care va trebui să îl implementeze atâtnoul organism de supraveghere, cât şi CAFR care vatrebui să aibă propria comisie de disciplină operaţio-nală.

Astfel, constatăm că noua lege aduce atât provocăricât şi oportunităţi, pe care dorim să le exploatăm, însensul de a ne folosi experienţa pentru creşterea şiîmbunătăţirea calităţii activităţii pe care o deruleazămembrii noştri, la un cadru legislativ şi mai bundecât ce am avut până acum.

è Deşi s-a dorit o armonizare la nivelul UE amodului de implementare, există o multitudinede modele în ceea ce priveşte modul de organiza-re a organismelor de supraveghere, rotaţia audi-torului, unde au fost acordate prea multeopţiuni.

Scopul Directivei a fost iniţial ţintit spre entităţile deinteres public, dar dacă ne uităm la definiţia EIP îndiferite ţări, constatăm că, la noi entităţi mici suntincluse în categoria celor de interes public, deşi aces-tea din punct de vedere al cifrelor nu ar face obiectu-lui unui audit statutar conform cerinţelor din directi-vă. Din cauza acestei lipse de armonie dintre defini-ţii, dintre modelele de implementare este posibil săexiste diferenţe de abordare şi rezultatul să nu fieîntotdeauna cel dorit.

Procesul de transpunere a Directivei în România afost unul greu şi de durată, respectiv Legea nr. 162 aapărut cu un an mai târziu faţă de termenul limită,tocmai pentru a se putea ţine cont de părerile tutu-ror stakeholder-ilor implicaţi. Legea are prevederiechilibrate, dar conţine şi elemente care trebuiemodificate. Important este pasul următor, legea fiinddoar cadrul general. Din punct de vedere al organi-zaţiei noastre profesionale, cadrul special este cel încare noul organism de supraveghere va funcţiona şiîşi va crea propriile norme, care vor influenţa în moddecisiv felul în care se va derula în viitor activitateade audit statutar.

è Este greu de anticipat cum va arăta auditul înviitor, însă este clar că automatizarea îşi va puneaccentul, este limpede că anumite zone ale audi-tului vor fi automatizate, iar auditorii vor trebuisă-şi dezvolte şi alte competenţe. Dar cred că varămâne esenţial raţionamentul şi scepticismul

8

Al V-lea Congres al Profesiei de Auditor Financiar din România

profesional, care sunt trăsături umane, iar atuncivom merge la un nivel superior, cel în care anu-mite activităţi vor fi realizate de inteligenţa artifi-cială, urmând ca auditorul să-şi exercite acesteatribute ale fiinţei umane – raţionamentul şiscepticismul profesional. Aceasta poate reprezen-ta şi o provocare în atragerea de noi talente şi depăstrare a celor existente în profesie. (CiprianTeodor Mihăilescu)

*

è Cred că profesia se află în unul din cele maiimportante momente de inflexiune din istoria sa,întrucât ne aflăm la o intersecţie în care se întâl-nesc simultan mai multe tendinţe, cum ar fireforma UE cu privire la audit, evoluţia demo-grafică şi evoluţia tehnologiei. În plan global pro-fesia a evoluat în decursul timpului, iar înRomânia a devenit cunoscută şi reglementată înurmă cu 20 de ani. În timpul crizei din perioada2007- 2010 auditorii şi-au făcut bine treaba atâtîn România, cât şi în străinătate, şi cred că estefoarte important că am demonstrat că suntem oprofesie indispensabilă economiei de piaţă, prinfaptul că aducem această perspectivă externă şiindependentă asupra informaţiilor financiare şioferim credibilitate inclusiv asupra procesului deguvernanţă corporativă.

Concluzionez că, potenţialul de schimbare este acumla cel mai ridicat nivel de până acum.

è S-a menţionat anterior că această reformă este şio consecinţă a crizei economice financiare în careelementul politic de decizie de la Bruxelles a con-siderat că este important să reformeze anumiteindustrii sau profesii. Consider că auditorii şi-au făcut treaba destul de bine şi în timpul crizei atât în România, cât şi în străinătate.Trebuie să recunoaştem că există o diferenţă deaşteptări între ceea ce considerau auditorii căeste responsabilitatea lor şi ceea ce considerăpublicul că este responsabilitatea auditorilor.Această diferenţă constă în faptul că, responsabi-litatea noastră este să emitem o opinie asuprainformaţiilor financiare în conformitate cu anu-mite standarde profesionale de audit; percepţiapublicului este diferită. Publicul consideră căeste responsabilitatea noastră să verificăm toatetranzacţiile, să scoatem la iveală toate fraudele,inclusiv, independent de nivelul de materialitate,să raportăm cam tot ce face managementul, fiebine, fie rău.

În ce priveşte implementarea Directivei europene înRomânia prin Legea nr. 162, consider că este o legedestul de echilibrată în care au fost luate în conside-rare elementele principale ale actorilor din piaţă, şinu a venit cu elemente specific româneşti, aşa cumîntâlnim în alte domenii.

è Putem privi către viitorul profesiei şi prin prismauneia dintre cele trei mega tendinţe pe care

le-am menţionat anterior, respectiv reforma,evoluţia demografică şi cea tehnologică. Nouageneraţie vine cu principii de transparenţă, seaşteptă la responsabilitate şi la recunoaştere.(Şerban Toader)

*

è Evoluţia tehnologică nu poate fi decât o schimba-re în bine. Programele software permit identifi-carea excepţiilor mult mai uşor şi concentrareape riscuri, precum şi înţelegerea mult mai rapidăa clientului.

è Din perspectiva internaţională a noului raport deaudit, se pune un accent deosebit pe dezvăluire,pe percepţia şi raţionamentul auditorului în cepriveşte identificarea riscurilor, precum şi pe răs-punsul auditului. Putem remarca că există punc-te comune între directivele UE şi standardeleIASB cum ar fi atenţia sporită în ce priveşte pre-zentarea informaţiilor şi atitudinea auditorilorreferitoare la identificarea riscurilor.

Întrucât investitorii sunt unii dintre principalii utili-zatori ai informaţiilor financiare, în Marea Britanie,aceştia premiază raportul de audit cel mai inovatorşi cel mai bogat în informaţii.

9Anul 6 - 4/2017

Reportaj

Efectele raportului de audit consolidat au fost consi-derate ca fiind pozitive, conducând la „demistifica-rea” raportului de audit. În practica din MareaBritanie au fost deja dezvăluite aspecte cheie care seconcentrează pe impozitare, recunoaşterea venituri-lor şi deprecierea fondului comercial. De asemenea,mai multe informaţii legate de procedurile aplicatear putea fi folositoare.

è În ce priveşte viitorul auditului, văd acest aspect din mai multe perspective, respectiv calitate, inovaţie, managementul talentelor şirele vanţă.

Referitor la relevanţă, consider că posibilitatea de a oferi informaţii oportune clienţilor este nevoie de

mobilizare şi de tehnologie. Dacă vorbim despre teh-nologie, de acum înainte, furnizarea informaţiiloroficiale care vizează situaţia firmelor auditate, va fiuşor de realizat cu ajutorul analizei datelor (en. data analytics). Totodată, este necesar ca firmele să îşi schimbe percepţia referitoare la ideea de audit,iar din partea auditorului trebuie să existe o înţelegere mai pronunţată a clientului, mai alesatunci când realizează evaluarea riscurilor la careeste supusă entitatea client. (Cristopher Arnold)

*

è Nu cred că în prezent auditul este cu mult diferitfaţă de trecut, chiar dacă au dispărut creioaneleşi laptopurile de mari dimensiuni. Mental muncaauditorilor nu a suferit schimbări semnificative şicred că, momentan, încă nu am făcut schimbărifundamentale.

è Consider că noua formă a raportului de auditconstituie un pas semnificativ înainte, poate celmai important. Auditul nu mai este o „cutieneagră” despre care publicul, în general, nu areidee, acum există acces la informaţii privind res-ponsabilitatea managementului şi a auditoruluişi se poate ştii exact ce lucruri a făcut, sau nu,auditorul. În ce priveşte entităţile de interespublic acestea vor fi nevoite să dezvăluie/rapor-teze aspectele cheie ale auditului.

è În ce priveşte punctele slabe, cred că prin noulraport de audit toate informaţiile sunt „puse pemasă”, dar dacă acestea nu sunt reale, acest faptnu reprezintă o schimbare în bine a comporta-mentului şi nu cred că trebuie să ne mulţumimdoar să punem mai multe cuvinte pe acelepagini.

è Nu ştiu cum va arăta auditul în viitor, dar peisa-jul tehnologic se schimbă foarte rapid. Datorităacestui fapt vom avea oportunitatea să îmbogă-

ţim activitatea de audit, să o conducem spreaspectele esenţiale şi ne va ajuta să obţinem per-formanţe mult mai bune. Practic, activitatea deaudit se va reaşeza. (Paul Thomson)

*

è Este important să privim înainte, mai ales încondiţiile în care tehnologia avansează rapid, şiare mari influenţe asupra abilităţilor viitoarelorgeneraţii. Noi, cei de la Accountancy Europe, cre-dem cu tărie că nu trebuie să ne temem de aceas-tă evoluţie, de digitalizare şi trebuie să fim binepregătiţi, pentru că aceste schimbări genereazăoportunităţi pentru profesia noastră. Oricât de

10

Al V-lea Congres al Profesiei de Auditor Financiar din România

ridicat ar fi nivelul de dezvoltare al tehnologiei,tot este şi va fi nevoie de raţiunea umană, de pro-fesionistul auditor sau contabil care îşi va folosiraţionamentul profesional în activitatea sa. Înconcluzie, suntem conştienţi că profesia seschimbă, trebuie să ne pregătim atât pe noi înşi-ne cât şi generaţiile următoare, să încurajămnoile talente şi să îi atragem către profesie, caresă fie formată din echipe multidisciplinare.

è Referitor la punctele slabe, nu sunt sigură căaceastă reformă a auditului a atins exact toateaspectele, pornind de la varianta iniţială, s-aajuns la această formă, despre care mulţi consi-deră că este concentrată excesiv pe piaţa auditu-lui, pe calitatea auditului şi există păreri conformcărora interdicţiile din noile reglementări potafecta, oarecum, independenţa auditorului.

În ce priveşte rotaţia auditorului la entităţile de inte-res public, am constatat că există 18 sisteme diferiteîn cadrul celor 27 state membre ale UE, ca urmarenu există o armonizare deplină, ceea ce va conducela îngreunarea activităţii transfrontaliere.

è Nu sunt sigură cum va arăta auditul în viitor, darsunt sigură că pentru audit există un viitor şicred că trebuie să fim pregătiţi şi să gândim pozi-tiv, pentru că dacă nu, s-ar putea să fim devan-saţi de alţii, precum în cazul UBER. Trebuie săfim uniţi la nivel internaţional şi să ne gândimpentru ce trebuie să fim pregătiţi şi cum sălucrăm pentru asta. (Hilde Blomme)

*

è Avem Directiva UE de reformă a auditului, pen-tru că este un răspuns la criza financiară, iar

timp de aproximativ 10 ani de acum înainte, tre-buie să realizăm dacă aceste schimbări chiar vorface o diferenţă.

După criza financiară auditul financiar nu s-a „rupt”ci a trebuit să inoveze şi să fie mult mai transparentşi, în acest context trebuie să judecăm modificărileaduse de această directivă.

Cred că aspectele pozitive pe care trebuie să levedem sunt legate de raportul de audit, prin careauditul devine mai transparent, în special, pentruentităţile de interes public. Altă modificare impor-tantă este legată de zona de prezentări de informaţiifinanciare.

è În ce priveşte comitetele de audit, directiva soli-cită foarte clar ca aspectele importante din activi-tatea entităţii să fie comunicate acestor comiteteşi, de aceea, trebuie să existe un dialog întremanagement şi comitetele de audit. Toate acesteschimbări sunt foarte importante pentru profesiade auditor pentru că, acum mai mult ca nicioda-tă, există o legătură între documentele de lucru,şi raportările către comitetul de audit, precum şi către publicul interesat de informaţiile finan-ciare.

è În ce priveşte transparenţa, consider că aceastaîncurajează un comportament mai bun, iar cerin-ţa de a cuprinde în raportul de audit comentarii-le auditorului, oferă posibilitatea de a detectafrauda şi, cred că aici este aria în care cerinţeleintroduse vor stimula cu adevărat un comporta-ment mai bun şi discuţii mai deschise.

è În Marea Britanie, din punct de vedere al nouluiraport de audit, cred că acum oamenii sunt mul-ţumiţi vizavi de posibilitatea de a li se furniza

11Anul 6 - 4/2017

Reportaj

raportul. Aş spune, ca membru al ACCA, că suntde acord cu standardele internaţionale, dar aşacum s-a discutat aici, cu modelele diferite deimplementare a acestei directive în diferitelestate membre ale UE, va fi foarte dificil să armo-nizezi activitatea.

Profesia de audit din Marea Britanie nu a intrat încolaps pentru că materialitatea a fost dezvăluită şicred că această transparenţă poate merge mai depar-te.

Cu toţii ştim că economia funcţionează în cicluri şiîncă nu am avut provocarea de a întocmi acesterapoarte în condiţii economice dificile.

Cred că este foarte important ca investitorii să aibăîncredere în rapoartele de audit şi să perceapă că,acum, auditorii se află în poziţia relevantă prin pris-ma muncii lor. (Robert Stenhouse)

*

è Ca profesionişti poate că nu avem un punct devedere obiectiv privind aceste noi reguli, pentrucă le interpretăm ca pe o lipsă de încredere înprofesie. Cu siguranţă există o parte reală şi unafalsă, dar în general cred că cel mai slab puncteste că directiva şi regulamentul sunt mai degra-bă soluţii de politici ale profesiei. Altă slăbiciuneeste aceea că auditul a devenit o afacere de marerisc, ceea ce înseamnă că vom avea dificultăţi îna atrage noi generaţii către profesie. Prin urmare,aceasta este întrebarea asupra modului în carevedem viitorul acestei profesii în lumina noilorreglementări.

è Efectele directivei şi ale regulamentului au fostconsiderate drept instrumente pentru macropolitici, iar guvernele şi diversele state membreau decis să reaşeze piaţa auditului utilizând acesttip de documente şi reglementări, care, de fapt,conduc, la dezarmonizare. Avem ţări în carerotaţia auditorului se face la 24 de ani, iar înaltele la maxim 5 ani, ca în Polonia. Consider căcel mai mare risc al pieţei de audit este ca auditulsă fie privit de către IMM-uri ca fiind mult preareglementat; acesta este un aspect care a fostscăpat din vedere de reglementator, iar în viitoreste posibil să constatăm că IMM-urile vor consi-dera auditul ca fiind un element de stres pentruactivitatea lor.

è Nimeni nu ştie cum va fi viitorul, dar cred cănoua tehnologie va crea noi oportunităţi pentru

IMM-uri. Cred că soluţiile IT pot reprezentauneltele pentru analizarea datelor, big data şi potsprijini IMM-urile să îşi reconsidere poziţia în cepriveşte auditul.

Vom avea posibilitatea să analizăm mai rapid şi maieficient raţionamentul profesional şi, cred că în

curând, vom asista la mari schimbări în piaţa audi-tului. Profesia trebuie să fie deschisă şi să vadă ceeste nou în IT iar aceste evoluţii trebuie privite cafiind o şansă şi nu o barieră. (Krizstof Burnos)

În continuare, a doua sesiune în plen a avut capunct principal de discuţii: „Valenţe şi limite pri-vind supravegherea auditului statutar prinprisma prevederilor Directivei 2014/56/UE”.S-au reunit la dezbateri Gerhard Ziegler, preşe-

12

Al V-lea Congres al Profesiei de Auditor Financiar din România

dinte şi Reiner Veidt, CEO Wirtschaftsprüfer -kammer, Germania, Ciprian Teodor Mihăilescu,preşedinte CAFR, Martin Manuzi, director regio-nal, ICAEW, Hans van Damme, preşedintele gru-pului de coordonare al Proiectului Common Content,Steven Openshaw, Audit Partner, DeloitteRomânia, Andreea Monica Biota, PartnerPricewaterhouseCoopers Audit S.R.L.

Pentru început Gerhard Ziegler a prezentat pescurt sistemul de supraveghere a profesiei dinGermania.

Ca şi în cadrul primei sesiuni, discuţiile au fost in -teractive, invitaţii răspunzând întrebărilor adresatede Radu Soviani şi punctând principalele aspecte aletemei centrale a acestei sesiuni de lucru.

1. Cum aţi explica în termeni foarte simpli suprave-gherea auditului statutar şi necesitatea suprave-gherii?

2. Care este relaţia dintre COESA (en: CEAOB) şiorganismele de supraveghere din statele membreUE? Vom asista la o sinergie care va îmbunătăţicalitatea în audit?

3. Cum credeţi că ar trebui să arate relaţia dintreorganismele de supraveghere şi organismele pro-fesionale?

4. Ce ar trebui să facă organismul de supravegherepentru a muta accentul de pe detectarea ulterioa-ră a neconformităţilor misiunilor de audit – peprevenirea acestora?

5. Ce măsuri credeţi că ar fi eficiente şi vor duce lao dezvoltare sustenabilă în viitor a auditului?

6. Comitetele de audit de la entităţile de interespublic (PIE) vor avea, printre altele, şi responsa-bilitatea monitorizării şi supravegherii activităţiide audit statutar la aceste entităţi. Care credeţică vor fi principalele provocări cu care se vorconfrunta?

7. Comitetele de audit – o obligaţie sau un benefi-ciu real?

8. Care credeţi că vor fi principalele provocări cucare se va confrunta noul organism de suprave-ghere din România? Cum ar putea să le evite?

Redăm un rezumat privind principalele aspecte dis-cutate de participanţii la această sesiune.

è Supravegherea activităţii de audit este absolutnecesară întrucât membrii noştri desfăşoară oactivitate cu impact asupra interesului public.Din acest punct de vedere directiva pe care amtranspus-o în legislaţia naţională aduce noutăţiledespre care am vorbit în sesiunea anterioară.Modul în care vor evolua lucrurile vor contribuila îmbunătăţirea activităţii de audit în Româniaşi, sunt convins că noul organism de supraveghe-re va reuşi cât mai curând să îşi pună la punctnormele şi procedurile.

Am certitudinea că rolul supravegherii va fi unulpozitiv, trebuie să le fim parteneri şi să lucrămîmpreună pentru binele profesiei, pentru interesulpublic, astfel încât să contribuim la îmbunătăţireacalităţii activităţii membrilor noştri care deruleazămisiuni de audit statutar. În acelaşi timp, sper săavem parte de o supraveghere profesionistă care sălucreze cu organizaţia noastră pe bază de partene-riat.

è Avem aşteptări înalte, întrucât este vorba decomponente foarte importante ale activităţiinoastre, care vor fi în sarcina organismului desupraveghere. Într-adevăr, vor exista multe pro-vocări în ce priveşte găsirea personalului adecvatpentru desfăşurarea inspecţiilor la EIP, estenevoie de oameni cu experienţă, care ştiu ceanume să caute, să ştie ce anume trebuie să con-ţină un dosar etc. Avem tot interesul ca activita-tea de audit statutar să fie supravegheată în modcorespunzător iar inspecţiile la EIP să înceapă săse deruleze cât mai curând.

Sperăm ca ASPAAS să înceapă să-şi deruleze activi-tatea cât mai repede pentru a intra în normalitate,aşa cum s-a întâmplat în ţările europene care auimplementat acest noul model de supraveghere.

13Anul 6 - 4/2017

Reportaj

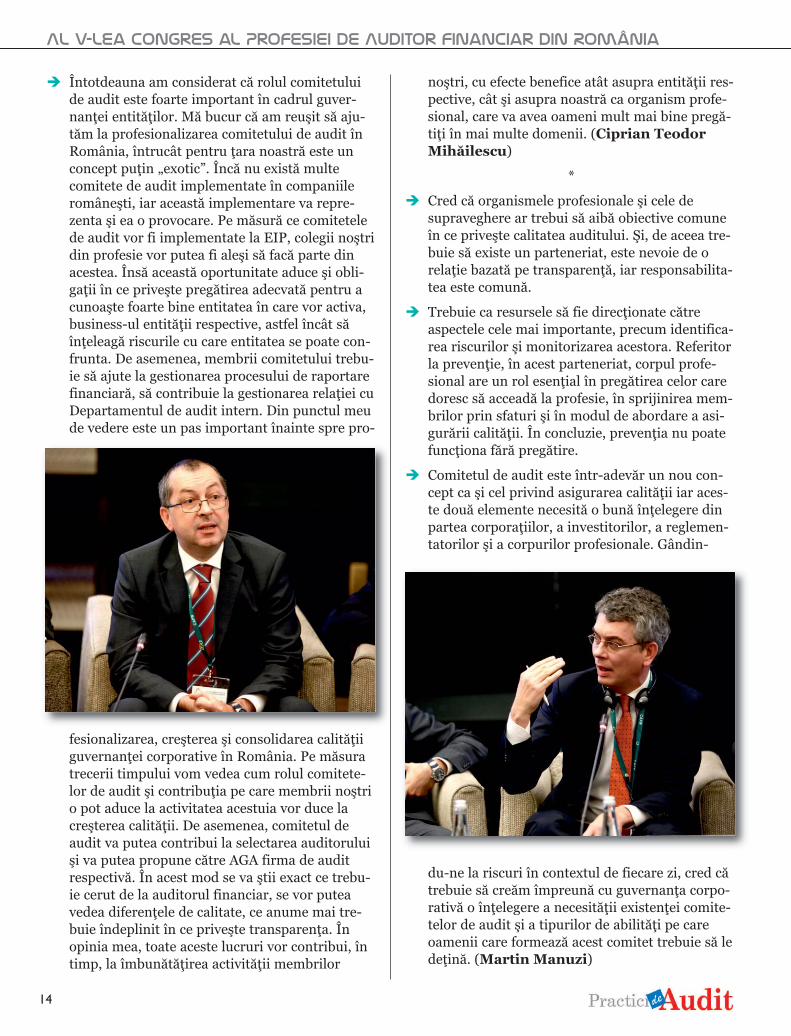

è Întotdeauna am considerat că rolul comitetuluide audit este foarte important în cadrul guver-nanţei entităţilor. Mă bucur că am reuşit să aju-tăm la profesionalizarea comitetului de audit înRomânia, întrucât pentru ţara noastră este unconcept puţin „exotic”. Încă nu există multecomitete de audit implementate în companiileromâneşti, iar această implementare va repre-zenta şi ea o provocare. Pe măsură ce comitetelede audit vor fi implementate la EIP, colegii noştridin profesie vor putea fi aleşi să facă parte dinacestea. Însă această oportunitate aduce şi obli-gaţii în ce priveşte pregătirea adecvată pentru acunoaşte foarte bine entitatea în care vor activa,business-ul entităţii respective, astfel încât săînţeleagă riscurile cu care entitatea se poate con-frunta. De asemenea, membrii comitetului trebu-ie să ajute la gestionarea procesului de raportarefinanciară, să contribuie la gestionarea relaţiei cuDepartamentul de audit intern. Din punctul meude vedere este un pas important înainte spre pro-

fesionalizarea, creşterea şi consolidarea calităţiiguvernanţei corporative în România. Pe măsuratrecerii timpului vom vedea cum rolul comitete-lor de audit şi contribuţia pe care membrii noştrio pot aduce la activitatea acestuia vor duce lacreşterea calităţii. De asemenea, comitetul deaudit va putea contribui la selectarea auditoruluişi va putea propune către AGA firma de auditrespectivă. În acest mod se va ştii exact ce trebu-ie cerut de la auditorul financiar, se vor puteavedea diferenţele de calitate, ce anume mai tre-buie îndeplinit în ce priveşte transparenţa. Înopinia mea, toate aceste lucruri vor contribui, întimp, la îmbunătăţirea activităţii membrilor

noştri, cu efecte benefice atât asupra entităţii res-pective, cât şi asupra noastră ca organism profe-sional, care va avea oameni mult mai bine pregă-tiţi în mai multe domenii. (Ciprian TeodorMihăilescu)

*

è Cred că organismele profesionale şi cele desupraveghere ar trebui să aibă obiective comuneîn ce priveşte calitatea auditului. Şi, de aceea tre-buie să existe un parteneriat, este nevoie de orelaţie bazată pe transparenţă, iar responsabilita-tea este comună.

è Trebuie ca resursele să fie direcţionate cătreaspectele cele mai importante, precum identifica-rea riscurilor şi monitorizarea acestora. Referitorla prevenţie, în acest parteneriat, corpul profe-sional are un rol esenţial în pregătirea celor caredoresc să acceadă la profesie, în sprijinirea mem-brilor prin sfaturi şi în modul de abordare a asi-gurării calităţii. În concluzie, prevenţia nu poatefuncţiona fără pregătire.

è Comitetul de audit este într-adevăr un nou con-cept ca şi cel privind asigurarea calităţii iar aces-te două elemente necesită o bună înţelegere dinpartea corporaţiilor, a investitorilor, a reglemen-tatorilor şi a corpurilor profesionale. Gândin-

du-ne la riscuri în contextul de fiecare zi, cred cătrebuie să creăm împreună cu guvernanţa corpo-rativă o înţelegere a necesităţii existenţei comite-telor de audit şi a tipurilor de abilităţi pe careoamenii care formează acest comitet trebuie să ledeţină. (Martin Manuzi)

14

Al V-lea Congres al Profesiei de Auditor Financiar din România

*

è În primul rând este şi o problemă de încredere:dacă organismul de supraveghere constată cămai mult de 50% dintre audituri sunt de calitatescăzută? În această situaţie este posibil să reve-nim la conceptul: putem avea încredere în audi-tori? De aceea organismul de supraveghere tre-buie să rămână critic, dar în mod obiectiv şi pro-ductiv, pentru a crea beneficii pentru ambelepărţi. Astfel, dialogul este cel mai important ele-ment pentru a merge înainte.

Organismele de supraveghere ar trebui să înţeleagămai bine activitatea firmelor de audit pentru păstra-rea calităţii, întrucât menţinerea calităţii este unobiectiv primordial pentru aceste entităţi.

è Dacă vorbim despre sancţiuni şi penalităţi, auto-rităţile de supraveghere ar trebui să se concen-treze mai mult pe discuţii cu organismele profe-sionale asupra lucrurilor care pot fi îmbunătăţite,decât să constate ulterior că există neconformi-tăţi ale misiunilor de audit.

è Este nevoie de perspective noi, pentru că trebuiesă priveşti dincolo de ce ai de făcut ca auditor,trebuie să ai în vedere multe alte aspecte. Cred căaici trebuie avem o abordare nouă, pentru că,acum multe activităţi/funcţii s-au mutat de lamanagement la comitetul de audit care trebuiesă controleze aceste activităţi.

Ca să faci parte din comitetul de audit trebuie să aipregătirea adecvată, întrucât dacă nu eşti bine pre-gătit pentru asta nu vei obţine rezultatele scontate.Această activitate nu presupune doar studiereasituaţiilor financiare şi a diferitelor rapoarte şi de a

întocmi documente în beneficiul acţionariatului. Vafi foarte mult de lucrat pentru că rolul comitetului deaudit nu se reduce doar la cele trei sau patru întâl-niri anuale. (Hans van Damme)

*

è În Germania avem mai mult de 12 ani de expe-rienţă în supravegherea entităţilor. În primul

rând, există o foarte clară împărţire a îndatoriri-lor şi a responsabilităţilor între organismul desupraveghere public şi corpurile profesionale.Acest fapt îi ajută pe auditori să identifice clarcerinţele şi competenţele. Nu în ultimul rând,există în permanenţă un schimb de informaţiiprivind supravegherea şi aspectele referitoare lainterpretarea unor rezultate. Toate acestea con-tribuie la dezvoltarea continuă a profesiei şi asistemului de supraveghere în aceeaşi măsură.(Reiner Veidt)

*

è Cu toţii suntem de acord că îmbunătăţirea per-manentă a calităţii activităţii este un obiectivcomun pentru reglementatori şi organismeleprofesionale, pentru interesul public. Relaţia din-tre organismele de supraveghere şi corpurile pro-fesionale poate funcţiona în multe feluri, dar aicivorbim despre relaţiile între oameni care lucrea-ză, de nivelul educaţiei, al pregătirii şi al culturiiacestora şi acestea contează în primul rând.

è Priorităţile în transformarea auditului sunt lega-te de o mai bună definire a riscului, este necesarsă ne concentrăm mai mult asupra a ceea ceîntreprinde clientul pentru a controla aceste ris-curi. De aceea, consider că este mai importantă

15Anul 6 - 4/2017

Reportaj

prevenţia decât constatarea ulterioară a efectelorriscului neidentificat.

è Cred că prima provocare pentru comitetele deaudit este legată de intenţiile acţionariatului. Vorexista comitete de audit care nu vor putea con-

trola companiile şi acţionariatul. Provocarea vaveni acolo unde în comitetele de audit vor existapersoane care să aibă pregătirea financiară nece-sară pentru a înţelege auditul şi obiectivele şi, deaceea va fi nevoie de încredere şi de energie pen-tru ca astfel de oameni să facă diferenţa întreguvernanţa corporativă şi companii. Va duraceva timp, pentru că uneori anumite lucruri nuvor fi posibile, întrucât intenţiile acţionariatuluipot fi diferite. Comitetele de audit tipice vor tre-bui să se adapteze schimbărilor logistice, vor fimulte provocări. Totul depinde de oameni, caindivizi, de acţionariat care va trebui să aleagăpersoanele potrivite în comitetul de audit.Schimbarea comportamentului necesită timp şi,asta chiar este o adevărată provocare. (StevenOpenshaw)

*

è Când vorbim despre supravegherea audituluivorbim despre încredere. În contextul economic,social, politic şi demografic în care operăm esteclar că tot mai mulţi utilizatori de informaţiifinanciare şi-au exprimat îngrijorarea vizavi desituaţiile financiare pe care le citesc. Tocmai pen-tru aceasta, supravegherea vine pentru a adăugaîncredere că există calitate, informaţie relevantăşi că întreaga misiune de audit s-a desfăşurat încondiţii de independenţă şi de etică.

è Pornim de la premisa că supraveghem, nu con-trolăm. Esenţial este ca, pentru început, organis-mul de supraveghere să petreacă puţin timp pen-tru a-şi planifica activităţile şi obiectivele. În cepriveşte recrutarea şi pregătirea personaluluieste nevoie de deschidere spre diversitate, pentrucă vorbim de calităţi şi experienţe diferite aleoamenilor, în arii precum actuariat, evaluare, fis-calitate adică toate ariile care sunt acoperite deauditul financiar.

è Membrii comitetului de audit sunt plasaţi înpoziţia ideală pentru a pune întrebări duremanagementului. Asta pentru că un comitet deaudit organizat şi care funcţionează corect, esteindependent faţă de management, nu are obiecti-ve financiare şi, în consecinţă, nu are un interesîntr-o anumită acţiune a managementului.Comitetul de audit este interesat doar ca mana-gementul să îşi îndeplinească obiectivele pentrucare a fost numit. Consider că existenţa unuicomitet de audit va creşte inclusiv calitatea audi-tului extern pentru că un auditor extern are obli-gaţia, conform standardelor de audit, să comuni-ce cu cei responsabili cu guvernanţa. Comitetulde audit creează premisele pentru o comunicaremult mai fluentă şi mult mai bună, în situaţiilesensibile, cu auditorul extern.

Comitetul de audit nu se preocupă numai de parteafinanciară, ci şi de modul în care se abordează riscu-rile la care este supusă compania, aspectele de business şi asta creează un cadru optim pentru pro-gresul entităţii. (Andreea Monica Biota)

*

16

Al V-lea Congres al Profesiei de Auditor Financiar din România

Ca o concluzie generală asupra discuţiilor privindnoul sistem de supraveghere, Ciprian TeodorMihăilescu a spus:

„Supravegherea, indiferent de formă, va exista şiasta este un lucru necesar. Important este cum esteaplicată, cum este pusă în practică. Este nevoie caprofesiile să încerce să se coaguleze atât la nivelintern, cât şi internaţional pentru a putea face faţăacestor schimbări pe care le aduce noul sistem desupraveghere.

Important este ca toate activităţile să conducă lacreşterea încrederii opiniei publice în ceea ce facempentru a ne păstra relevanţa în viitor şi pentru arămâne acolo unde trebuie să fim, în topul eliteiprofesiei contabile.”

După cele două sesiuni în plen, lucrărileCongresului s-au desfăşurat în cadrul a patru ate-liere profesionale astfel:

Atelierul 1 – „Integritate şi independenţă –prezent şi perspective în contextulsocio-economic actual”.

Moderatori Ana Dincă, membru al Comisiei deAuditori Statutari a CAFR şi conf. univ. dr.Daniel Botez, auditor financiar.

Temele prezentate şi discutate în cadrul atelieruluiau fost:

1. „Înţelegerea costului operaţional în sectorulcombaterii spălării banilor şi reacţia instituţii-lor financiare” – Chrisol de Assis Correia,

Director, Market Planning, LexisNexis RiskSolutions.

2. „Controlul financiar intern în funcţie de depar-tament, auditul financiar intern şi monitoriza-rea în cadrul autorităţilor federale (în sectorulpublic al economiei), în Rusia, la momentulactual” – Dmitry Yakovenko – preşedinte,Institutul Naţional al Profesioniştilor Contabili,Managerilor Financiari şi Economiştilor dinFederaţia Rusă.

3. „Independenţa auditorului în misiunile de asi-gurare – cerinţele reglementărilor europene” –Vasile Bulata, Senior Audit Partner, BDOAudit SRL.

4. „Modificările Directivei 2011/16/UE dinperspec tiva auditorilor financiari şi a Coduluietic al IFAC” – Dănuţ Schwartz, ManagingPartner, RSM România SRL.

5. „Cultura organizaţională în auditul financiar” –ec. drd. Isabela Dragomir, Universitatea dinCraiova.

6. „Un drept contabil care face apel la raţionamen-tul profesional: o ameninţare sau o oportunitatepentru profesia contabilă?” – Alain Burlaud,membru al Proiectului Common Content,Conservatorul Naţional de Arte şi Meserii, Paris.

7. „Probleme de etică în scandaluri financiarerecente” – conf. univ. dr. Daniel Botez, auditorfinanciar.

8. „Provocările auditorilor din Lituania: a accele-ra, a frâna sau a menţine echidistanţa?” –Aurelija Lauruševičiūtė, CEO, CameraAuditorilor din Lituania.

Atelierul 2 – „Experienţe şi exigenţe pri-vind auditul statutar în România”

Moderatori: prof. univ. dr. Maria Manolescu,auditor financiar de onoare, prof. univ. dr.Tatiana Dănescu, auditor financiar.

Temele prezentate şi discutate au fost:

1. „Impactul regulamentului UE privind auditulstatutar al entităţilor de interes public” – OanaLaura Buhăescu, director, Audit/Manufacturing/Assurance, Deloitte România.

2. „Documentaţia – măsură a calităţii misiunii deaudit financiar” – Alexandra Mutulescu,Audit Assistant Manager, Soter Audit SRL.

17Anul 6 - 4/2017

Reportaj

3. „Impactul opiniei de audit în percepţia investito-rilor – rezultate empirice pe B.V.B.” – lect. univ.dr. Ioan Ovidiu Spătăcean, Universitatea„Petru Maior”, Tg. Mureş.

4. „Diferenţa dintre evaluarea contabilă şi cea fis-cală şi colaborarea cu auditorul financiar” –Adrian Vascu, prim-vicepreşedinte UPLR.

5. „Evaluarea în spaţiul temporal a activelor încontextul auditului statutar” – AlexandruTeodor Coracioni, Altrix Consulting SRL.

6. „Rapoartele de audit la societăţile pe piaţa decapital, la un an de la aplicarea ISA 700-720” –conf. univ. dr. Mirela Păunescu, auditor finan-ciar.

7. „Implicaţiile raportării integrate asupra auditu-lui financiar” – Gabriela Alina Făniţă, direc-tor, PKF Finconta SRL.

8. „Abordarea serviciilor de due diligence de cătreauditorul financiar, în contextul fuziunilor şiachiziţiilor” – Luminiţa Ristea, Managing partner, Nexia CRG Audit SRL.

Atelierul 3 – „Riscurile în audit şi raporta-rea financiară în contextul provocări-lor actuale”

Moderatori: dr. Ciprian Teodor Mihăilescu,preşedintele CAFR, Martin Manuzi, directorregional ICAEW, conf. univ. dr. MirelaPăunescu, auditor financiar.

Temele prezentate şi discutate au fost:

1. „Comitetele de audit din Europa Centrală şi deEst în faţa schimbării” – Martin Manuzi,director regional ICAEW.

2. „Impactul IFRS 16 – Contracte de leasing asu-pra raportărilor financiare şi riscurilor deaudit” – Cristina Gabriela Guţu, Manager,Advisory Head of KPMG Training Academy,KPMG Audit SRL.

3. „Inteligenţa artificială, tehnologia blockchain şimonedele virtuale – riscuri specifice de audit” –conf. univ. dr. Mirela Păunescu, auditor finan-ciar.

4. „Riscurile IT – În responsabilitatea cui?” – VladBălan, Manager, Deloitte Audit SRL.

5. „Riscurile induse de atacurile cibernetice asupraactivităţii de audit financiar” – prof. univ. dr.Gheorghe Popescu, auditor financiar.

6. „Impactul Regulamentului de Protecţie aDatelor cu Caracter Personal în Misiunea deAudit” – Andrei Stan, Partner, Moore StephensKSC.

7. „Riscurile generate de sistemul IT asupra misiu-nilor de audit” – lect. univ. dr. Sorin Vînătoru,Universitatea din Craiova.

8. „Cum pot fi diminuate riscurile în auditul internprintr-un management adecvat?” – MirceaPoenaru, auditor financiar.

9. „Tranzacţiile cu părţi afiliate – riscuri şi respon-sabilităţi pentru trinomul guvernanţă, manage-ment şi auditor financiar” – MarianAnghelache, Focus Audit SRL.

7. „Frauda – rezultatele sondajului Ernst&Youngdin 2017 şi metode de combatere a acesteia” –Irina Chiriac, Senior Manager, Ernst&YoungAssurance Services.

18

Al V-lea Congres al Profesiei de Auditor Financiar din România

Atelierul 4 – „Auditul financiar la IMM-uri– între oportunitate şi necesitate”

Moderatori: prof. univ. dr. Ana Morariu, preşe-dintele Comitetului Ştiinţific al Congresului, audi-tor financiar de onoare, dr. Clemente Kiss,Direc tor for Regulatory Affairs, Audit, KPMGRomânia.

Temele prezentate şi discutate au fost:

1. „Profesia de auditor financiar – experienţe, exigenţe şi provocări actuale” – ChristopherArnold, Head of SME/SMP and Reaserch, IFAC.

2. „Auditul la IMM-uri – între oportunitate şi nece-sitate” – Robert Stenhouse, vicepreşedinteACCA.

3. „Beneficiile extinderii activităţii de audit pentruIMM-uri” – Madeline-Dalila Alexander,Audit Partner, Deloitte Audit SRL.

4. „Analiza independenţei auditorului financiar înspaţiul eticii profesionale” – Florin Epure,Audit Partner, Audit One SRL.

5. „Auditul IMM-urilor – între oportunitate şi nece-sitate”- Paul Thomson, director EFAA.

6. „Cum se realizează auditarea IMM-urilor: aspec-te problematice şi posibilităţi de soluţionare” –Hilde Blomme, Deputy CEO, AccountancyEurope.

7. „Auditarea IMM-urilor: surmontarea dificultăţi-lor pentru îmbunătăţirea calităţii” – ChileaElla Cristina, Mazars România SRL.

8. „Situaţia IMM-urilor din România 2013-2016” –Mirela Burlacu, Business Developer, KeysfinSRL.

9. „Auditul – între oportunitate şi necesitate” –Benoît Vanderstichelen, secretar generalFIDEF.

10. „Auditul financiar pe domenii specializate –provocări, oportunităţi şi limite pentru IMM-uri” – prof. univ. dr. Ana Morariu, preşedinteleComitetului Ştiinţific al Congresului, auditorfinanciar de onoare.

11. „Auditul financiar la IMM-uri: de la limitare laoportunitate” – dr. Clemente Kiss, Direc tor forRegulatory Affairs, Audit, KPMG România.

Lucrările prezentate în cadrul celor patru ateliere segăsesc publicate pe site-ul CAFR la următorul link:https://congres.cafr.ro/ateliere/.

Lucrările Congresului s-au încheiat în cadrul uneisesiuni în plen, în care conf. univ. dr. GheorgheIalomiţianu, prim-vicepreşedinte al Consiliului şidr. Ciprian Teodor Mihăilescu, preşedinteleCamerei, au declarat:

„Ţin să îi felicit pe toţi participanţii la Congres, pre-cum şi pe cei care au prezentat lucrări în ateliere.Au fost discuţii foarte interesante şi, cred că pe vii-tor, vom avea multe de rezolvat.

Sesiunea de închidere a lucrărilor Congresului

19Anul 6 - 4/2017

Reportaj

Avem asigurări de la ministrul finanţelor, IonuţMişa, că vom beneficia şi în continuare de sprijinulMinisterului Finanţelor Publice în legătură cuelaborarea legislaţiei secundare şi referitor lafuncţionarea ASPAAS. Dorim o conlucrarefructuoasă cu MFP, pe un făgaş normal, şi suntconvins că va fi o relaţie de normalitate. Nu înultimul rând, îmi doresc ca profesia noastră sădevină partenerul mediului de afaceri şi alinstituţiilor publice.”, a spus conf. univ. dr.Gheorghe Ialomiţianu.

„Felicit Comitetul de organizare şi, în mod special,Comitetul ştiinţific pentru efortul depus înselectarea temelor, care s-au dovedit de foarte mareinteres şi consider că rezultatele acestui Congressunt unele bune. De asemenea, sunt deosebit deîncântat de participarea şi implicarea partenerilornoştri din străinătate şi am convingerea că, prinparticiparea personalităţilor marcante ale profesieiatât din România, cât şi din străinătate, şiurmătorul Congres va reprezenta un eveniment cuun înalt grad de profesionalism.”, a menţionat dr.Ciprian Teodor Mihăilescu în încheiere.

„Întregul Congres – temele alese şi modul în careau fost abordate, precum şi aria participanţilor – afost profund impresionant. Este clar faptul că pla-nificarea evenimentului s-a bazat pe o reflecţieminuţioasă – şi aş dori să felicit întregul ConsiliuCAFR pentru asta.

Sper că sunteţi mulţumiţi cu toţii de rezultat. Unastfel de profesionalism cu siguranţă va menţineCamera într-o poziţie bună pentru provocările ine-vitabile ce se prefigurează – şi, trebuie să adaug, şipentru oportunităţi.

Sunt conştient că o asemenea iniţiativă impresio-nantă precum Congresul vostru, necesită multădăruire şi muncă. Colegii din executivul CAFR suntabsolut de primă clasă – şi le transmit sincerelemele mulţumiri. Spun asta nu numai legat de plani-ficarea şi desfăşurarea evenimentului, dar şi câtpriveşte calda lor ospitalitate.

A fost pur şi simplu o plăcere să mă aflu laBucureşti în acest context.”

Martin Manuzi,director regional ICAEW

Impresii despre Congres

Al V-lea Congres al Profesiei de Auditor Financiar din România

„Avem cuvinte de cea mai înaltă apreciere pentrusubiectul Congresului, care a fost de actualitate şirelevant pentru profesia de auditor. A fost odezbatere dinamică şi constructivă, iar organizarea evenimentului a fost la cel mai înaltnivel.

Suntem în continuare deschişi pentru continuareabunelor relaţii de colaborare dintre organismelenoastre profesionale.”

Krzysztof Burnos – preşedinte

Barbara Misterska-Dragan – vicepreşedinte, PIBR Polonia

„Vă mulţumim pentru organizarea impecabilă aacestui eveniment şi pentru ospitalitatearemarcabilă de care ne-am bucurat la Bucureşti.Suntem încântaţi să continuăm şi în viitorcolaborarea dintre organizaţiile noastre înbeneficiul profesiei.”

Benoît Vanderstichelen secretar general FIDEF

„Mulţumim organizatorilor atât pentru temeleabordate în cadrul evenimentului, cât şi pentruospitalitatea de care aţi dat dovadă. Ne dorim încontinuare menţinerea şi dezvoltareaparteneriatului dintre profesiile din Lituania şiRomânia.”

Aurelija Lauruševičiūtėdirector, Camera Auditorilor

din Lituania

Temele de strictă actualitate abordate, în special celecu privire la noutăţile aduse profesiei de DirectivaEuropeană 56/2014 de modificare a auditului, dez-bătute în cadrul lucrărilor Congresului, au captatatenţia mass media.

Drept urmare, pentru a informa publicul interesat,dr. Ciprian Teodor Mihăilescu, preşedintele Camerei împreună cu conf. univ. dr. Gheorghe

Captură: B1TV

Ialomiţianu, prim-vicepreşedinte al Consiliului aufost invitaţi în studioul B1TV, pentru o discuta des-pre noutăţile şi provocările profesiei cu jurnalistulRadu Soviani.

Înregistrarea emisiunii se poate viziona accesândurmătorul link: https://www.youtube.com/watch?v=_684pJx2hck

De asemenea, al V-lea Congres al Profesiei deAuditor Financiar din România a constituit unsubiect interesant şi pentru presa de specialitatemass-media print – „Bursa” şi „Curierul Naţional”,precum şi pentru varianta on-line, din care exempli-ficăm publicaţiile:

„Curierul Naţional” – http://www.curierulnatio -nal.ro/Eve niment/2017-11-09/Schimbarile+fun -damentale+in+privinta+auditului+financiar%2C+analizate+la+Congresul+Profesiei+de+Auditor+Financiar+din+Romania); „Amos News” –http://www.amosnews.ro/schimbarile-fundamenta-le-privinta-auditului-financiar-au-fost-analizate-la-bucuresti-cadrul-2017-11; „Ziare pe net” –https://www.ziare-pe-net.ro/stiri/schimbarile-fun-damentale-in-privinta-auditului-financiar-au-fost-analizate-la-bucuresti-in-cadrul-congresului-profe-siei-de-auditor-financiar-din-romania-5640075.html; „Ultimele ştiri” – http://www.ultime-le-stiri.eu/articol/schimbarile-fundamentale-in-pri-vinta-auditului-financiar-analizate-la-congresul-pro-fesiei-de-auditor-financiar-din-romania/3689787;„Revista Patronatelor” – https://www.revista-patro-natelor.ro/, blogul Radu Soviani –https://soviani.com/.

A consemnat,Cristina Radu

Ecouri în mass-media

21Anul 6 - 4/2017

Reportaj

Ce reprezintă contabilitatea operaţiunilor între părţi afiliate?Contabilitatea operaţiunilor întrepărţi afiliate („intercompany”,„ICO”) se referă la procesareaşi contabilizarea acţiunilorfinanciare interne şi a eveni-mentelor care au impact asupraentităţilor dintr-un grup. ICOpoate include vânzări de produseşi servicii, împărţirea comisioa-nelor, alocarea costurilor, rede-venţe, şi acţiuni financiare. Este ozonă extinsă care, chiar dacă îşiare rădăcinile în contabilitate, areimpact asupra multor alte funcţii,inclusiv impozite, trezorerie, şifinanciar.

è O companie de producţie carese confruntă cu o investigaţieinternaţională, cu referire latransferuri de numerarefectuate pentru optimizarefiscală;

è O societate de Asigurări tre-buie să-şi refacă rezultatulfinanciar ca rezultat al eşe-cului în a elimina anumite

operaţiuni intercompany cudobânda variabilă;

è Din cauza deficienţelorcontrolului intern asupraoperaţiunilor intercompany,într-o entitate a fost permisăsupraestimarea frauduloasă avalorii stocurilor, aspect carea condus nu numai la amenzidin partea organismelor decontrol, ci şi la două acţiuniîn instanţă;

è Contabilizarea defectuoa-să a operaţiunilor intercom-pany, în cadrul unei companiide exploatare ţiţei, a condusla necesitatea refacerii situa-ţiilor financiare, urmată de oacţiune în instanţă iniţiată deinvestitori, fiind acuzată deinducerea în eroare a acesto-ra, în legătură cu efectivitateacontrolului intern din cadrulentităţii.

Ce stă „ascuns subpatul” organizaţieidumneavoastră?Evoluţia este neliniştitoare. Totmai multe entităţi au dificultăţi

din ce în ce mai mari, cu impactasupra costurilor financiarereale, ca rezultat al unor prac-tici incorecte sau insuficien-te privitor la contabilitatea inter-company. Motivele variază întreconsolidarea în creştere a indus-triei, până la creşterea globaliză-rii, şi sistemele de furnizare inte-grate. Dar, în parte, problemelesunt un produs al unei continuinegări şi neglijări. De anibuni, ICO i s-a dat o importanţăminoră şi simplistă, mentalitateafiind că este ceva „ce se netuieş-te”, iar dificultăţile sunt ascunsesub pat. De aceea, şi pentru că,consecinţele se intensifică, entită-ţile ar putea considera că estecazul să rezolve dezordinea.

Înţelegerea esenţei problemeiAstăzi organizaţiile sunt mult maicomplexe decât erau acum câţi-va zeci de ani. În plus, au de aface cu o competiţie mai acer-bă, pe de o parte, şi cu regle-mentări mai stricte, pe de altăparte. Multe companii şi-auextins semnificativ amprenta

22

Idei, sugestii, experienţe

Marian ANGHELACHEDirector, FOCUS AUDIT SRL

Tranzacţiile între părţi afiliate, risc împărţit între entitate,auditor şi investitor

globală, creând valori multina-ţionale interconectate, care generează un volum imens deoperaţiuni ICO. Activităţile în ţări diverse au generat şi nevoiade a respecta reglementări şipolitici fiscale specifice ţărilorrespective.

ICO a fost complicată şi mai multde consolidarea industriei, încare jucătorii puternici i-au eli-minat pe competitorii mai slabi,adesea moştenind sisteme finan-ciare, planuri de conturi şi proce-se contabile heterogene, cu fieca-re nouă achiziţie. Mai mult, cucât entităţile se dezvoltă, cu atâtmai mult introduc centre deservicii centralizate, fapt ceduce la creşterea operaţiunilorinterco procesate.

Astăzi, în cazul corporaţiilor mul-tinaţionale mari, volumul opera-ţiunilor interco fac ca vânzărileexterne să pară nişte pitici, câteo-dată factorul fiind de 10 sau maimare. De fapt, conform unorrapoarte, în jur de 80% dincomerţul global are loc întrestructurile valorice ale marilororganizaţii globale.

La acestea se adaugă presiunisuplimentare: proliferarea glo-bală a reglementărilor contabileşi fiscale a fost însoţită de creşte-rea constrângerilor, entităţilesunt obligate să realizeze închi-deri financiare mai eficiente,pentru a respecta termenele deraportare în grup şi cele solicitatede controlul intern.

În acest sens, companiile trebuiesă aibă o abordare holistică şipreventivă, în care principaliiinteresaţi – contabilitate, fiscali-tate, trezorerie – îşi dau mânapentru a crea o viziune pentruviitor referitor la ICO, de laguvernanţă la raportare.

Nici o funcţie nu este izolatăAbordarea colaborării întrefuncţii este un pas în corectareaerorilor trecute. De exemplu, oentitate poate să finalizeze cusucces eliminarea creanţelor şiobligaţiilor ICO, un obiectivimportant în raportarea financia-ră. Totuşi, la nivel legal, ar putearămâne unele excepţii şi clasifi-cări eronate, cu anumite implica-ţii fiscale. Astfel, dezordinea estedoar amestecată, nu şi rezolvată.

Există trei funcţiuni majorecu impact asupra ICO şi anume:

è Contabilitatea: Funcţia con-tabilă se concentrează pe con-tabilizare şi raportare.Riscurile implicate de o con-tabilizare improprie a ICOar putea fi:– Impact negativ asupra

reputaţiei, valorii la Bursă,valoarea acţiunilor;

– Eventuale slăbiciuni alecontrolului intern ar puteafi evidenţiate cu ocaziaunui audit;

– Insuficienţa transparenţeişi a controlului ar puteagenera oportunităţi pentruînsuşirea ilegală a active-lor, permiţând unor profe-sionişti fără scrupule sămascheze ieşirea activelordin companie către furni-zori sau conturi fictive.

è Fiscalitatea: Funcţia fiscalăare în atenţie poziţia financia-ră a entităţii. Repartizareaeronată a profiturilor întreţări se poate concretiza îndobânzi, penalităţi şi afecta-rea reputaţiei. Multinaţio na -lele au trebuit să se adaptezecerinţelor de raportare dinfiecare ţară membră a UE.Legislaţia prevede ca entita-

tea – mamă finală dintr-ungrup să întocmească o bazăde date globală, pe ţări, pe anfinanciar, într-un formatprestabilit, împreună cu olistă a entităţilor pe ţări dereşedinţă şi prezentarea acti-vităţilor acestora. Astfel, leeste facil entităţilor de regle-mentare să identifice situaţii-le financiare individuale dinfiecare ţară.

è Trezoreria: În această funcţiesunt primite detalii privindtranzacţiile comerciale ICO şise coordonează compensa-rea facturilor ICO şi deconta-rea acestora. Tot aici se coor-donează şi finanţarea ICO,lichiditatea globală şi expune-rea la variaţia cursului deschimb. Poziţii ICO rămaseneînchise pot genera nu doardiferenţe de curs necontabili-zate, dar, mai mult, ieşiri denumerar din punct de vederefiscal.

Este momentulpentru igienizarea ICOPregătirea oamenilor să lucrezedupă aceleaşi reguli şi echipa-rea lor pentru a regla dezordineaICO, implică existenţa uneiviziuni unice pentru viitor.Pentru a contura acest viitor estenevoie de o structură gândităpe o perspectivă holistică şi caresă înglobeze fiecare aspect alICO, de la guvernanţă la raporta-re. Avantajul acestei structuriajută vizualizarea ICO ca fiind unproces interconectat, interde-pendent, de la un capăt la altul,atunci când este împărţit în ele-mente componente pentru a ficoordonate. Pentru a abordaaceste componente ale procesu-lui, este necesară o abordare care

23Anul 6 - 4/2017

Tranzacţiile între părţi afiliate

implică atât practici de conduce-re, cât şi paşii de urmat pentruadoptarea lor.

Lucrarea de faţă prezintă o struc-tură compusă din şapte ele-mente ce include consideraţiirelevante specifice contabilităţii,fiscalităţii, trezoreriei, legal, business, asociate cu tranzacţiileICO.

Practicile de conducere asociatetratează slăbiciunile specificICO, inclusiv insuficienta sauslaba utilizare a tehnologiei, pro-cese nestandardizate, precum şidificultăţi în a compara tranzac-ţiile şi a reconcilia conturile.

Guvernanţa şi politicilePentru a fi efectiv, ICO trebuiesă înceapă cu politici globalestandardizate pentru zonelecritice, cum ar fi bazele de date şiplanul contabil, preţurile detransfer, şi metodele de alocare.Marile companii deţin un centrude excelenţă care supraveghea-ză contabilizarea, fiscalitatea, şitrezoreria, servind ca resursăpentru standardizarea globală şirezolvarea problemelor ICO.

Stabilirea Preţurilor ICOSunt adoptate politici globalede stabilire a preţurilor, inte-grate la nivel de tranzacţii şidetaliate analitic. Funcţiile finan-ciar şi fiscal sunt puternic impli-cate, pentru a determina valoride piaţă corecte.

Managementul Bazelor de Date Bazele de date sunt coordonatedin centrul de excelenţă pen-tru a se conforma cerinţelor con-tabile, fiscale şi de business. Încazul tranzacţiilor integrate fluxurile între platforme au pla-nuri de conturi comune, peste

care se suprapun capabilităţi deraportare integrate, care suntconforme cu cerinţele fiscale, sta-tutare şi financiare. Partenerii detranzacţionare sunt bine eviden-ţiaţi şi controlaţi, permiţândtranzacţiilor să fie izolate pentrueliminare şi raportare.

Managementul tranzacţiilorTranzacţiile ICO sunt inventa-riate şi clasificate în funcţiede tipul lor. Procedurile şi fluxulsunt standardizate în funcţiede tipul tranzacţiilor, pentru oprocesare eficientă şi o raportarenormalizată. Tranzacţiile întreentităţi înglobează tehnologieprecum rutine de aprobare şi

rezolvarea conflictelor. Alocărileîntre entităţi şi costurile de asis-tenţă centralizată urmează meto-de standardizate şi folosesc vehi-cule de calcul standardizate pen-tru consistenţa şi eficienţaprocesului. La final, se foloseşteadesea pragul de semnificaţiepentru a raţionaliza volumultranzacţiilor.

Compensarea şi decontarea Sunt esenţiale pentru funcţia detrezorerie. Pentru a fi efective înaceastă zonă, entităţile au nevoiede acorduri de decontaremultilaterale bazate pe o strate-gie clară privind managementullichidităţilor. Practicile de vârf

24

Idei, sugestii, experienţe

din domeniu includ decontareadinamică, automată, compen-sând tranzacţiile iniţiale în balan-ţele locale, o strategie care stabi-leşte când decontarea se face înnumerar, precum şi operaţiunilecontabile.

Reconcilierea şi eliminarea În general, este zona cea maimare consumatoare de timpşi resurse pentru funcţia decontabilitate, în mod deosebitatunci când sunt insuficiente con -troale preventive. În cazul entită-ţilor cu procese ICO avansate, îm -perecherea, reconcilierea, elimi-narea, inclusiv compensarea sol-durilor iniţiale, se face automat.

Raportarea internă şi externăRaportarea este importantăpentru toate cele trei funcţii.Entităţile care excelează în dome-niu au sisteme automatizate şiintegrate privind raportarea şianaliza în funcţiunile contabile,fiscale, statutare şi de reglemen-tare. De asemenea, sistemeleoferă vizibilitate, putând particu-lariza informaţiile oferite dupănevoile cititorului, cu o minimăintervenţie manuală.

Cu toate sistemele disponibilecare automatizează şi integreazăprocesul ICO, doar tehnologiasingură nu este răspunsul. Chiarîn cazul resurselor sofisticate,bazate pe sisteme financiare per-formante, ICO nu a stat niciodatăla baza proiectării sistemelor.Conturarea unei abordări inter-funcţiuni, alocarea misiuni-lor şi responsabilităţilor,care se bazează pe proceseclar delimitate, sunt elementecritice pentru succesul iniţiative-lor ICO.

Acum este momentul curăţeniei Din ce în ce mai multe organizaţiifac eforturi în a gestiona progra-mul ICO, care de multe ori esteineficient din cauza procese-lor şi a sistemelor care aufost abordate pe bucăţi şineglijate în timp. A nega acestaspect nu face decât să creascădezordinea, expunând entitateala serioase riscuri. Întrucât com-plexitatea ICO este în creştere şiconsecinţele abordării ei greşitepar a fi şi ele în creştere, condu-cerea financiară are nevoie de oabordare nouă şi articulată aacestei probleme ignorată multăvreme.

Câteva aprecieri privind misiunea deaudit din perspectivatranzacţiilor între părţi afiliateDin perspectiva auditorului, tran-zacţiile ICO prezintă douăaspecte distincte, dar care nuse exclud: prezentarea adecvatăşi identificarea fraudei. Astfel,prezentarea naturii şi a valoriitranzacţiilor ICO este necesarăpentru înţelegerea corectă asituaţiilor financiare.

Sursa procedurilor aplicate:

è Posibilitatea utilizării de cătreconducere a unei părţi afiliateca vehicul de fraudare;

è Standardele de audit suntorientate mai mult către pre-zentare, decât către fraudă –frauda este mai degrabăo excepţie decât o regulă;

è În absenţa unei evidenţe des-pre contrariu, tranzacţiileîntre părţi afiliate nu trebuiesă fie considerate în afaracursului normal al operaţiu-nilor;

è Atenţia trebuie plasată şi asu-pra faptului că fondul uneianumite tranzacţii poate să difere semnificativ deforma ei.

Aspecte fundamentale ce trebuieavute în vedere:

è Structura afacerii şi stilul deoperare pot fi uneori inten-ţionat concepute pentru aascunde tranzacţiile cu părţiafiliate.

è Auditorul trebuie să evalue-ze controlul asupra acţiu-nilor conducerii şi rolul pecare îl au diversele compo-nente în derularea afacerilor.

25Anul 6 - 4/2017

Tranzacţiile între părţi afiliate

Factorii următori trebuie consi-deraţi ca motivanţi în iniţiereatranzacţiilor între părţi afiliate(factori de risc):

è Insuficienţa capitalului saunevoia de împrumuturi pen-tru a continua afacerea;

è Conducerea are o urgentădeschidere către înregistrareade venituri pentru a susţinevalorizarea stocului;

è Previziunile sunt mult preaoptimiste;

è Entitatea este dependentă deunul sau câteva produse,clienţi sau tranzacţii pentru aavea succes;

è Obiectul de activitate are caelement specific o evoluţie înscădere, cu multe exemple deafaceri cu probleme;

è Capacitatea de producţie esteexcedentară;

è Sunt înregistrate multiple liti-gii, în special între terţi impli-caţi şi conducere;

è Riscul unei deprecieri semni-ficative, întrucât entitatea îşiderulează activitatea într-unsector de tehnologie înaltă.

è Cerinţa Standardelor de aprezenta tranzacţiile semnifi-cative cu părţi afiliate şiaspecte privind controluldeţinut;

è Situaţii financiare potenţialdeformate sau care să derute-ze cititorul, în absenţa uneiprezentări adecvate;

è Situaţii de raportări financia-re frauduloase şi însuşire ile-gală de active, favorizate deutilizarea unei părţi afiliateneprezentate.

è Tranzacţiile cu entităţi afiliatenu sunt uşor de identificat –spre exemplu, o serie de vân-zări în cursul normal al acti-vităţii, individual nesemnifi-cative, ar putea fi efectuate cuo entitate afiliată care, pertotal, ar putea fi importante;

è Deşi se pot face şi altfel deproceduri, auditorul sebazează în primul rândpe conducere şi pe princi-palii acţionari pentru a iden-tifica părţile afiliate şi tran-zacţiile cu acestea;

è Aceste tranzacţii ar putea sănu fie uşor de monitorizat decontrolul intern.

Tranzacţii cu părţi afiliate suntconsiderate ca atare, chiar dacăacestora nu li se dă o recunoaş-tere contabilă – de exemplu, oentitate poate primi de la o parteafiliată servicii gratuite, fără aînregistra recepţionarea acestora.

În măsura în care sunt potenţialidentificate entităţi şi tranzacţiicu părţi afiliate, ce nu sunt pre-zentate de conducere, trebuiesă fim atenţi la posibilitatea exis-tenţei unei fraude.

Doar existenţa entităţilor afiliateşi a tranzacţiilor cu aceste enti-tăţi, nu este în mod necesarindicaţia unui risc crescut deaudit. Totuşi, auditorul trebuiesă ia în considerare posibilitateaca acest tip de tranzacţii să fiemotivate de dorinţa de a creşteveniturile raportate, sau de aîmbunătăţi poziţia financiară, saude a frauda.

Printre măsuri, SecurityExchange Commission („SEC”) asolicitat firmelor şi auditorilor săextindă prezentarea politicilorcontabile critice sau acele „trei

până la cinci” situaţii contabilecare cer o analiză specială sauimplică procese de estimare com-plexe.

Raportarea riscului – O soluţie pentru auditori şi investitori? Este eaagreată de raportori?Între utilizatori, cei ce întocmescşi consultant, este din ce în cemai agreată ideea că, raportareariscului trebuie să cunoască oîmbunătăţire; cu cât raportareariscului este mai bună, cu atâtmai bună este guvernanţa.Rămâne de văzut unde este echi-librul între cât ar dori să vadăinvestitorii şi utilizatorii, şi ceeace organizaţiile vor să prezinte.În mod special, organizaţiile suntrefractare în a prezenta oriceaspect care le-ar slăbi poziţiaconcurenţială sau în a discutaîn detaliu riscurile pe care leîntrevăd, în măsura în care acestlucru ar alarma pe cei interesaţi(în special finanţatorii). Cel maiadesea rezultatul este un raportclişeu, ce prezintă riscuri generi-ce şi nu serveşte nimănui.

EvoluţieRiscurile, modul în care suntcontrolate şi prezentate de cătrecorporaţii, au fost continuuobservate în ultimii ani. La înce-putul anilor 2000, o serie deeşecuri suferite de corporaţii demare calibru şi incidente care auafectat imaginea unor mărci derenume au crescut interesul înraportarea riscurilor. Crizafinanciară din perioada2008-2010 a făcut ca problemasă fie în topul subiectelor peagendele de lucru ale reglemen-tatorilor şi investitorilor.

Important:

Dificil:

26

Idei, sugestii, experienţe