Embed Size (px)

Citation preview

Para realizar todas las transacciones involucradas en el comercio internacional el dinero es obviamente necesario pero las transaacutecciones internacionales son tambieacuten complicadas por el hecho de que los diferentes paiacuteses utilizan monedas distintas Una transacciOacuteD puramente doshymeacuteSti~ como la compra de una silla hecha en Caacuterolina del Norte por un residente de Caacuterolina del Sur no implica la necesidad de convertir una moneda a otra El doacutelar de Carolina del Sur del comprador es ideacutentico al doacutelar de Carolina deacutel Norte deseado por el fabricante de sillas son la mistntildea unidad monetaria el doacutelar estadowiacuteidense Pero la transacciOacuteD se complica cuanshydo el fabiacuteicante de muebles de Carolina deiacute Norte vende la silla a un ciudadano franceacutes El vendedor desea recibir doacutelares estadounidenses puesto que esa es la unidad monetaria en la cual se pagaa los trabajadores a los proveedores y a los accionistas de la firma mientras que el consumidor franceacutes desea realizar la transacciOacuten con francos franceses Como cada paiacutes que participa en el comercio intemaacutecional por 10 general posee su propia unidad de moneda nacioshynal se requiere un mercado de divisas para convertir una moneda a otra En una visiOacuten amplia el mereacuteado de divisas es por lo tanto el mecanismo que re6nea compradores y vendedores de diferentes monedas La naturaleza y las operaciones del merciexclyJo de divisas y la ~aciOacuteD del tipo de cambio de equilibrio se estudian en los tres capiacutetllos si~entes

Este capiacutetulo se centraraacute en cOacutemo registrar las transacciOl~s noacutemicas extranjeras de cualquier paiacutes especiacutefico Las transacciones internacionales d(I un aiacutes comprenden pagos hacia afuera por sus importaciones donaciones e inversiones en el exterior y pagos hacia adentro por exportaciones donaciones e inversiones por parte de los extranjeros Al registrar estas transacciones un paiacutes mantiene sus cuentas de la balanza de pagos las cuales intentan mantener un registro sistemaacutetico de todas las transacciones econoacutemicas entre eacutel y el resto del mundo durante un periodo especffico generalmente un antildeo Usted aprenderaacute la ubicaciOacuten de los diversos tipos de transacciones en las cuentas COacutemo interpretar 1m estado de la balanza de pagos de un paiacutes y el significado de las diferentes balanzas en las cuentas como la balanza comercial y la balanza en cuenta corriente que con frecuencia reportan los medios de inforshymaciOacuten Ademaacutes se analiza el significado de un teacutermino afiacuten la posicioacuten neta de inversioacuten internacional de un paiacutes El escenario habraacute sido preparado para entender el mercado de divisas

y la determinacioacuten de los tipos de cambio eacuten capiacutetulos posteriores Sin embargo como preaacutem_ bulo primero se examina brevemente el crecimiento reciente de la actividad comercial internashycional y de los pagos internacionales

401

401 PARTE v FUNDAMENTOS DB ECONOMIacuteA MONETAJUA INTERNACIONAL

CRECIMIENTO RECIENTE DEL COMERCIO Y_ordmE-LOS MOVIMIENTOS DE CAPITAL

Las transacciones internacionales que se registran en la balanza de pagos de un paiacutes reflejaiacutel en forma resumida el tamaiio de la actividad de ese paiacutes con el resto del mundo en un afto dado Una parte importante de esa actividad eS el comercio de bienes y servicios en el capiacutetulo 1 se propor cionaron extensos datos sobre los flujos de comercio y la tabla 1 de este capiacutetulo pennite observar en forma global el raacutepido crecimiento del comercio de bienes desde 1973 (Los datos sobre servicios son menos confiables y meDOS disponibles para este periodo) Este crecimiento del valor de las exportaciones mundiales (que en teoriacutea son iguales a las importaciones mundiales) en teacutenninos monetarios ha estado en una tasa promedio anual del 90 durante este periodo de 26 aftos Aunque hubo una reduccioacuten del comercio entre 1980 y 1985 debido a la recesioacuten mundial ya que el comercio se miden en doacutelares (el gran aumento en el valor del doacutelar entre 1980 y 1985 significoacute que el mayor comercio medido en otras monedas se tradujo a menos doacutelares) la tendenshycia general creciente de 1973 a 1999 es innegable

Sin embargo cada vez con mayor frecuencia las transacciones internacionales han involucrado mucho maacutes que el comercio de bienes y servicios Individuos corporaciones instituciones finanshycieras y gobiernos poseen ahora activos intemacionales en un grado considerablemente supeshyrior que antes Estos activos vanan en un rango desde depoacutesitos bancarios en el exterior de ciudadanos y corporaciones domeacutesticas hasta bonos acciones e instalaciones fiacutesicas de extranshyjeros (por ejemplo f4bricas en otros paiacuteses)

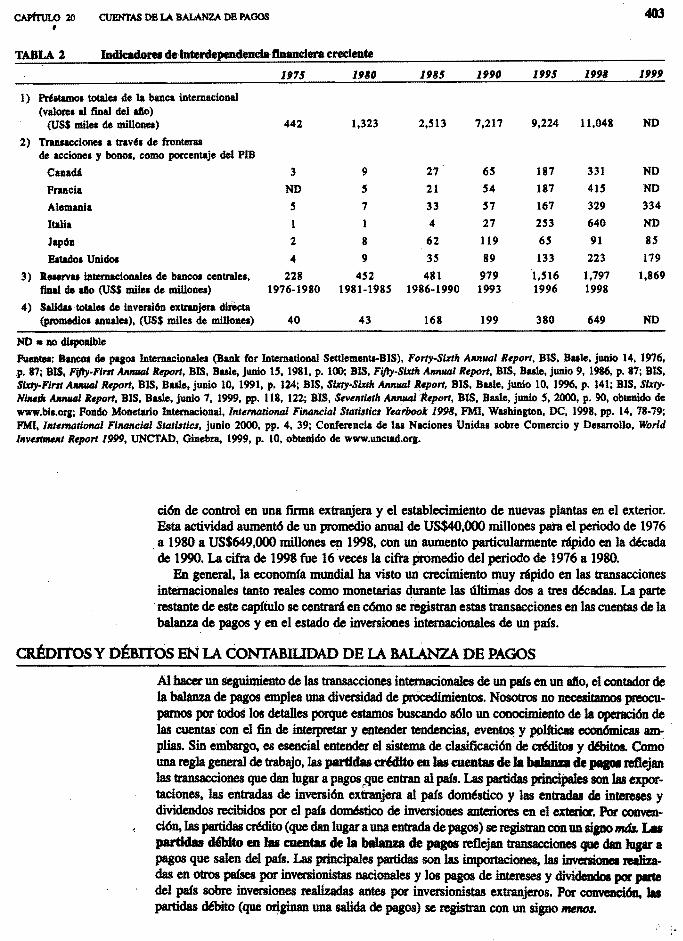

La tabla 2 proporciona algunos indicadores de la creciente interdependencia de activos entre paiacuteses en aftos recientes La fila 1 representa el aumento en el valor de los iexclristamos vigentes otorgados por los bancos a ciudadanos instituciones corporaciones y gobiernos de nacionalidad diferente de la de los bancos La tasa anual promedio del 15 de aumento en estos pr6stamos de un valor de US$442000 millones en 1995 a un valor superior a USSll billones en 1998 refleja c6mo las actividades bancarias estaacuten adquiriendo raacutepidamente un alcance internacional La fila 2 ilustra el crecimiento general del tamaflo anual de las transacciones totales de acciones y bonos a trav6s de las liacuteneas fronterizas del paiacutes (entradas y salidas) de diversos paiacuteses industriales expresados como porcentaje del producto intemo bruto Por ejemshyplo el valor de estas transacciones de Estados Unidos en 1975 fue de 4 con relacioacuten al pm (o cerca de US$65OOO millones puesto que el pm fue de USS1635 billones) pero 6ste aumen16 179 en 1999 (o cerca de US$166 billones puesto que el pm fue de US$92S6 billones o USS93 billones) (La cifra fue auacuten maacutes alta 223 en 1998) La tasa promedio anual de aumenshyto en el valor en d61ares de esas transacciones de 1975 a 1999 fue alrededor del 26 La fila 3 indica otra dimensi6n de los valores financieros crecientes en el aacutembito intemacional es decir la cantidad de reservas en poder de los bancos centrales (principalmente monedas extranjeras) con el fin de estar preparados para manejar problemas potenciales de la balanza de pagos El tamaflo de estas reservas aumen16 de USS228OOO millones en 1975 a cerca de US$19 billones en 1999 una tasa promedio anual de aumento del 92 Por 111timola fila 4 proporciona datos sobre salidas de inversioacuten extranjera directa (lEO) de los paiacuteses Como se ano16 en el capiacutetulo 12 la IIID incluye actividades como la compra por parte de una finna domeacutestica de una participa-

TABLA 1

Ao lWo _141 ~ udltJIu (USI iexclu u1Ma)

1973 582 1980 2036 1985 1947 1990 3485

1999 5460 b

Fuentes 1973 Acuerdo General labre Aranceles y Comercio IlIterftatiollal Trade 88-89 Vol 2 GATI Ginebra 1989 tabla Al 1980 1985 1990 Acuerdo General sobre Aranceles y Comercio 11Itt11IlItioIIal1rGde 90middot91 Vol 2 GATI Ginebra 1992 p 17 1999 0rpniracI6n Mundial del Comercio (OMC) Allllllal Rqort 2000 p 9 obtenido de wwwwtoOJ

CAPtruLo 20 CUENTAS DB LA BALANZA DB PAOOS

TABLA 1 IndlcadoresdeinterdepeadeDdalbumeacutelera endente

1975 1980 1985 1990 1995 1998 1999

1) Pr6Itamos totalu de la banca intemaciooal (valore al final del do)

(US$ mile de millone) 442 1323 213 7217 9224 11048 NO

2) Tranaccionu a trav6 de fronteras de accione y bonobullbull como porcentaje del PIB

CanatU

Francia

Alamania

3

ND 9 7

27

21

33

6

4

187

187

167

331

41

329

ND

ND

334

Italia 4 27 23 640 ND

Jap6n 2 8 62 119 6 91 HItado Unidos 4 9 3 89 133 223 179

3) RlINtVu internaciooalu de bancos contralebullbull 228 42 481 979 116 1797 1869 ftoal do do (US$ milu de millones) 1976-1980 1981-198 1986-1990 1993 1996 1998

4) Salidamiddot totale de inveni6n extranjera ~ (promedio anuale) (US$ mUes de millones) 40 43 168 199 380 649 NO

NO bull 110 diaponible

Puen Bancoa de paiexclos Internacionales (Bank eurool International Sett1ementa-BIS) Forty-Sixth AMual Report BIS Bule junio 14 1976 bull p 87 BIS FfItymiddotFint AacuteIIIJIUIi Report BIS Basle junio 1 1981 p 100 BIS FiftymiddotSixth AMIUIl Report BIS Basle junio 9 1986 p 87 BIS SlIyFirst AMIUIl Report BIS Baale junio lO 1991 p 124 BIS SIxty-SlxtIt AMIUIl Report BIS Basle junio lO 1996 p 141 BIS S~ NtIa AMUlllleport BIS Baale junio 7 1999 pp 118 122 BIS Senth AMIUIl Report BIS Basle junio 2000 p 90 obtenido de wwwbisoriexcl Pondo Monetario Internacional Inte11Ultional FilltUlCial Statistics Yearbook 1998 FMI Washiniexclton OC 1998 pp 14 78-79 PMI Inte11Ultional FiNlllcialStatistics junio 2000 pp 4 39 Conferencia de las NacioDOa Unidas sobre Comercio y Desarrollo World lItIS Report 1999 UNCfAD 0iIacutelebra 1999 p lO obtenido de wwwunctadoriexcl

ci6n de control en una firma extranjera y el establecimiento de nuevas plantas en el exterior Esta actividad aumentoacute de un promedio anual de US$4OOOO millones para el periodo de 1976

a 1980 a US$649000 millones en 1998 con un aumento particu1annente raacutepido en la ~ada de 1990 La cifra de 1998 fue 16 veces la cifra promedio del periodo de 1976 a 1980

En general la economiacutea mundial ha visto un crecimiento muy raacutepido en las transacciones internacionales tanto reales como monetarias duninte las dltimas dos a tres ~adas La parte

restante de este capiacutetulo se centraraacute en c6mo se registran estas transacciones en las cuentas de la balanza de pagos y en el estado de inversiones internacionales de un paiacutes

CREacuteDITOS Y DEacuteBITOS EN LA CONTABnJDAD DE LA BALANZA DE PAGOS

Al hacer un seguimiento de las transacciones internacionales de un paiacutes en un afto el contador de la balanza de pagos emples una diversidad de proacutecedimientos Nosotros no necesitamos preocushypamos por todoS los detalles porque estamos buscando soacutelo un conocimiento de la opmlCIacuteoo de las cuentas con el fin de interpretar Y entender tendencias eventos y poliacuteticas econ6micas am- plias Sin embargo es esencial entender el sistema de clasificacioo de creacuteditos y dampitos Como una regla general de trabajo las partidas eridIto en las mentas de la haJanu de JNIIOI reflejan las transacciones que dan lugar a pagosgue entran al paiacutes Las partidas principales son las exporshytaciones las entradas de inversi6n extranjera al paiacutes domeacutestico y las entradas de intereses y dividendos recibidos por el paiacutes clom6stico de inversiones anteriores en el exterior Por COIMDshy

ci6n las partidas creacutedito (que dan lugar a una entrada de pagos) se registran cOn un sipo mdr 1M partIdu deacutebito en las cuentas de la baIaDD de pagos reflejan transacciones que dan lupr a pagos que salen del paiacutes Las principales partidas son las importaciones las inversiones realiza das en otros paiacuteses por inversionistas nacionales y los pagos de intereses y dividcmdoa por parte del paiacutes sobre inversiones realizadas antes por inversionistas extranjeros Por conveDCi6n las partidas deacutebito (que originan una salida de pagos) se registran con un signo ~MI

PARIl v FUNDAMENTOSDE ECONoMiacuteA MONETARIA INlIRNACIONAL404

Nuestra presentaci6n de partidas creacutedito y deacutebito por lo general utiliza el marco de anaacutelisis seguido por el Fondo Monetario Internacional en su infonne anual de estadiacutesticas de la balanza de pagos de sus 182 paiacuteses miembros ademaacutes utiliza cierta terminologiacutea empleada por el Departamento de Comercio de Estados Unidos en su presentaci6n de los datos estadounidenshyses Las partidas estaacuten agrupadas en las cuatro categoriacuteas principales que analizamos a contishynuaci6n l bull

Categorla l Cuenta corriente Las partidas creacutedito (signo +) constan de exportaciones de bienes y servicios ingresos (como intereses y dividendos) recibidos de inversionistas en el exterior al iluaI que otros ingresos factoriales (por ejemplo sueldos) ganados en el exterior y una partida de transferencias unilaterales que representa las donaciones recibidas del exteshyrior Las partidas deacutebito (signo -) son importaciones de bienes y servicios ingresos pagados a residentes de otros paiacuteses por inversiones extranjeras y servicios prestados por factores extershynos en el paiacutes anfitri6n y transferenci Unilaterales que representan donaciones enviadas al exterior

Categorla 11 Inversi6n directa y otrosflujos financieros a largo plazo Esta categoriacutea y las dos siguientes constituyen la cuema financiera en la bal~ de pagos de un paiacutesz Esta categoriacutea se refiere a cambios en la posesi6n de activos fiacutesicos reales y activos financieros a largo plazo expresi6n que se refiere a activos con un vencimiento de un afto o maacutes Si existe en el paiacutes un aumento en los activos a largo plazo en poder de ciudadanos corporaciones y gobiernos extranjeros (entrada financiera al paiacutes) se registra una entrada cr6dito (signo +) si una venta de estas posesiones por parte de los extranjeros ocasiona una disminuci6n se

~

registra una entrada deacutebito (signo -) (salida financiera del paiacutes) Alternativamente si los ciudadanos corporaciones y gobiernos domeacutesticos aumentan sus posesiones de activos a largo plazo en el exterior se registra una entrada deacutebito (salida financiera del paiacutes domeacutestishyco) si una venta de estos activos disminuye las posesiones del paiacutes domeacutestico en el exterior se registra una entrada creacutedito (entrada financiera al paiacutes domeacutestico a medida que el producto de las ventas se trae a casa) Una forma sencilla de recordar este tratamiento es anotar que los cr6ditos representan un aumento neto en los posesiones de activos de otro pais en el pas domistico y que los deacutebitos representan un incremento neto en los posesiones de activos del pas domistico en los otros paises

Categorla 111 Flujos financieros no oficiales a corto plazo Esta categoriacutea registra transacshyciones de activos a corto plazo (vencimiento menor de un afto) Las transaacutecciones son baacutesicashymente privadas es decirlas realizan partes diferentes de los bancos centrales y de las autoridades monetarias Al igual que en la categoriacutea n un aumento en las posesiones extranjeras de estos activos en el paiacutes domeacutestico es una partida creacutedito y una disminuci6n una partida deacutebito Alternativamente si el sector privado del paiacutes domeacutestico aumenta sus posesiones de estos activos en otros paiacuteses la entrada es un deacutebito y una disminuci6n es un creacutedito

Categorla JY Cambios en los activos de reserva de los autoridades monetarias oficiales (Bancos Centrales) Si los bancos centrales extranjeros adquieren activos (por ejemplo cuentas bancarias) en el paiacutes domeacutestico esto constituye una partida creacutedito y una disminuci6n una partida deacutebito De igual modo si el banco central del paiacutes domeacutestico adquiere activos de reserva internacionales o activos de otros paiacuteses (por ejemplo depoacutesitos bancarios extranjeros)

1 Para un ellfoque similar vase James C Iniexclram Irwr7UllIacuteonal Economiel 2a ed Wiley Nueva York 1986 capiacutetulo 3

2 B1 tMnino tridicional para las partidaa en las cateaorW n my IVba sido la cuella de capital Sin embariexclo el Pondo Monetario Internacional y el Departamento de Comercio de Estados Unidos ahora llaman a esas partidas cuenta de capital y financiera donde una abrumadora mayoriacutea de transacciones tiene lUJar en la cuenta financiera El t6nnino cllenta de capital te refiere aboraa tipos muy limitados y especiacutefico de trans~ione8 c~mo la reducci6n de la deuda externa del iexclobiemo o transferencias de capital miiexcltIDte que cambian la poslClC1D de loa activos pero DO en reip1IeIta a cualquier motivaciOacuteD normal econoacutemica o que buJca beDefi~ Para efectos de implicidad y debido a -que la1trllllaccioacutene8 de la cuenta de capltallOD relativamenshyte poco unportaDtes se harf referencia a laCUOllta financiera y de capital en iexcleneral como cuenta fillanciera

405 CAPtnnlt 20 CUENTAS DE LA BALANZA DE PAOOs

esto setrata~com(j UDlpaiacute1Klad6bito en1a contabilidad de la balanza de pagos una venta o una dislDinucioacuten en esos activos es un creacutedito

MUESTRA DB REGISTR()S DB EN LAS CUENTAS DB LA BALANZA DE PAGOS

bull

Para entender mejor la contabilidad de la balanza demiddot pagos (BP) es uacutetil usar transacciones hipoteacuteticas En este ejemplo y en todos los anaacutelisis de la balaniamiddotde pagos es crucial reconocer que se emplea el principio de contabUld8dpor partida doble Esto significa que cualquier transacci6n comprende los dos lad~de la misma de manera que la suma monetaria se registra dos veces una vez como un 4eacutebito y otra como un creacutedito De esto se desprende que la suma de todos los deacutebitos debe ser igual a la suma de todos los creacuteditos es decir el estado de la cuenta BP total siempre debe estar en equilibrio (Recuerde que los deacutebitos se registran con un signo menos y los creacuteditos con un siano maacutes La igualdad de las sumas significa realmente igualdad delos valores absolutos de los deacutebitos y los creacuteditos)

Ahora CQIlSideremos nuestros ejemplos hipoteacuteticos Se deSigna el paiacutes anfitrioacuten como el paiacutes A (por ejemplo Estados Unidos) y se consideran los otros paiacuteses como un paiacutes el paiacutes B (por ejemplo Gran Bretafta) Se describiraacuten siete~iones diferentes y en cada paso se indicaraacute coacutemo seregistrala transacci6n

TmnslilCci6n 1 Exportadores tuacutel pauacute A envfan bienes por valor de US$6OOO al pauacute B recibiendo a cambio un tuacutepoacutesito bancario a corto plazo (por ejemplo un tuacutep6sito en cuenta corruumlmte) tuacute US$6OOO en el pafs B En esta transacci6n el contador de la balanza de pagos registra los dos lados de la transacci6n de la siguiente manera

Crldito Categoriacutea I Exportaci6n de bienes + U8$6000

Deacutebito Categoriacutea m A~to en los activos privados a corto plazo en el exterior - U8$6OOO

La entrada cr6dito es obvia Esta entrada cieacutebitomiddot particular ocurre porque los exportadores del paiacutes A tienen ahora depoacutesitos en cuenta corriente en el paiacutes B los cuales se clasifican como activos a corto plazo

1rtIn8Dcci6n 2 Suponga que los consumidores tuacutel pafs A compran US$12OOO en bienes tuacute las firmas tuacutel pais B y que realizan un pago transfiriendo US$12OOO a las cuenttU bancarias tuacute Iasfirmas tuacutel pauacute B en el pa(s A (por ejemplo en Nueva York) Para esta transaccioacuten las entradas hechas por el contador de la balanza de pagos son

Dlbito Categoriacutea J Importaci6n de bienes -US$12000

Crldito Categoriacutea m Aumentomiddoten los activos privados externos a corto plazo en el paiacutes A +US$12000

Primero se relaciona la entrada deacutebito utilizando en estos ejemplos la praacutectica de registrar primero la parte inicial de la transacci6n o registro inicial seguido ge la parte financiera de la transacci6n Las importaciones han iumentado en este caso pero recuerde que eacutestas constitushyyen partidas deacutebito por lo tanto la entrada lleva un signo menos Al pagar por las importacioshynes los ciudadanos del paiacutes dom6stico aumentan las cuentas bancarias de las firmas del paiacutes B en el paiacutes A esta eacutentrada tiene un signo positivo

Tmnsacci6n 3 Resuumllitntes del pafs A envfan bienes por valor de US$lOOO a los cuacuteulodanos tuacutel pafs B como una doNici6n Este es un tipo especial de entrada en las cuentas de la balanza de pagos y difiere de nuestras entradas anteriores en que no existe una compra o una venta involucrada Sin embargo~ bahabido interacci6n econ6mica con extranjeros de manera que 6sta debe registrarse en alguna parte En este caso como se han enviado bienes desde el paiacutes dom6sticolaentrada cftdito es exportaciones Ahora como la contabilidad UIacuteilizada es por partida doble se ~ta una entrada deacutebito aunque no se hayamiddot realizado un pago El contashydar de la balanza de PIlos crea una entrada d6bito en este caso muy parecida a las entradas goodwill o contribuciones del balance generalmiddot de una firma individual donde no hay una entradacte PIlo polque se ha hecho una donaci6n Las entradas de la transaccioacuten 3 son

Creacutedito Categoriacutea I Exportaciones de bienes + USS1OOO

Deacutebito Categoriacutea J transferencias unilantta1es iea1izadas -USS1OOO

Trrmsacct6n 4 Las firmas del pauacute A ofrecen serviCios de embarque por valor de US$2()() a las fimIIJS del pafs B las cuales pagan por estos servicios transfiriendo parte de sus deiexclxSsitos en cuenta comente en los bancos del pa(s A a las cuentas de las jimIIJS de embarque del pa(s A en Iosbancos del pals A Latransac~ioacuten se registra como

~

Creacutedito Categoriacutea J Exportacioacuten de servicios + USS2OOO

Deacutebito Categoriacutea m Disminucioacuten en los activos privados extranjeros a corto plazo en el paiacutes A - USS2OOO

mregistro deacutebito se explica por el hecho de que las firmas extranjeras han reducido sus cuentas bancarias en los bancos del paiacutes domeacutestico y por lo tanto tienen menos activos en el paiacutesA

Transacci6n 5 Unafirma del pafs B envfa dividendos por valor de US$2500 a sus accionisshytas en el pa(s A El pago lo realiza la firma del pals B que expide cheques sobre su cuenta bancaria en un banco del pa(s A Esta transaccioacuten se registra de la siguiente manera

Creacutedito Categoriacutea J Recibo de ingreso de inversioacuten (o de factores) del exterior + USS2S00

Deacutebito Categoriacutea m Disminucioacuten en los activos privados extranjeros a corto plazo en el paiacutes A - USS2SOO

mregistro deacutebito ocurre porque la fuma extranjera ahora ha reducido sus activos en el paiacutes dom6stico

Transacci6n 6 Un ciudadano del pafs A compra un bono corporativo a largo plazo por US$5()() emitido por una compafLfa del pals B El pago lo efectlJa el ciudadano de A dedushyciendo esta cantidad de su cuenta bancaria en el pa(s A Y transfiriendo los fondos a la cuenta bancaria en el pa(s A de la firma del pa(s B Esta transaccioacuten es un intercambio de activos y no participan bienes Los registros contables reconocen que un activo financiero a largo plazo (el bono) es adquirido por el ciudadano del paiacutes anfitrioacuten a cambio de un activo a corto plazo (el depoacutesito en cuenta corriente)

Deacutebito Categoriacutea II Aumento en los activos a largo plazo en el exterior -USSSOOO -

Creacutedito Categoriacutea m Aumento en los activos privados extranjeros a corto plazo en el paiacutes A +USSSOOO

Transacci6n 7 Esta transaccioacuten visualiza la operacioacutende un mercado de divisas cuando el Banco Central de un paiacutes participa en el mercado Suponga que los bancos comerciales (que son considerados ciudadanos privados) del paiacutes B desean diSUacutelinuir sus saldos de moneda A (por ejemplo doacutelares estadounidenses) en los bancos del paiacutes A convirtiendo parte de ellos a la moneda de su propio paiacutes (por ejemplo libras esterlinas) Este deseo de sustituir doacutelares puede reflejar por ejemplo la anticipacioacuten por parte de los bancoscomerciales de un valor del doacutelar futuro maacutes bajo Un m6todode reducir la posesioacuten de doacutelares es venderlos (a cambio de libras) al Banco de Inglaterra Y 6ste debe comprarlos si se ha comprometido como sucede en los sistemas de tipos de cambio fijos a evitar que el valor del doacutelar disminuya frente a otras monedas La transaccioacuten 7 comprende la venta de US$800 al Banco Central del pafs B por parte de los bancos comerciales del palsB Las cuentas en doacutelares del Banco Cen~l extranshyjero en los bancos del pa(s A aumentan y los bancos comerciales extranjeros reducen sus saldos en doacutelares en los bancos del pals A Este bitercambio de posesioacuten de doacutelares en CUenta en los bancos del paiacutes A puede ocurrir y ocurre si el paiacutes A es Estados Unidos puesto que los

bancos comerciales extranjeros al igual que los Bancos Centrales extranjeros mantienen saldos

PARIE V FUNDAMBNTOS DE ECONOMIacuteA MONETARIA INTERNACIONAL

Creacutedito C81cgoriacutea 1 Exportaciones de bienes +US$lOOO

DeacutebiJo Categoriacutea 1 transferencias unilaterales realizadas -US$IOOO

Trtmsacct61J 4 Las firmas del pafs A ofrecen servicios de embarque por valor de US$2OOO a las firmas del pauacute B las cuales pagan por estos servicios transfiriendo parte de sus dep6sitos en cuenta corriente en los bancos del pa(s A a las cuentas de las firmas de embarque del pauacute A en losbancos del pa(s A La transacQioacuten se registra como

~

Creacutedito Categoriacutea IExportacioacuten de servicios + US$2OOO

Deacutebito C81cgoriacutea m Disminucioacuten en 108 activos privados extranjeros a corto plazo en el paiacutes A - US$2000

El registro deacutebito se explica por el hecho de que las fumas extranjeras han reducido sus cuentas bancarias en los bancos del paiacutes dom6stico y por lo tanto tienen menos activos en el paiacutesA

Transacci6n 5 Una firma del pauacute B envUacuteJ dividendos por valor de US$2500 a sus accionisshytas en el pafs A El pago lo realiza la firma del pauacute B que expide cheques sobre su cuenta bancaria en un banco del pa(s A Esta transaccioacuten se registra de la siguiente manera

Creacutedito C81cgoriacutea 1 Recibo de ingreso de inversioacuten (o de factores) del exterior + US$2SOO

Deacutebito Categoriacutea m Disminucioacuten en los activos privados extranjeros a corto plazo en el paiacutes A - US$2SOO

El registrod6bito ocurre porque la firma extranjera ahora ha reducido sus activos en el paiacutes dom6stico

Trtmsacci6n 6 Un ciudadano del pauacute A compra un bono corporativo a largo plDzo por US$5000 emituacutelo por una compaifJa del pauacute B El pago lo efectda el ciudadano de A dedushyciendo esta cantuacuteJmJ de su cuenta bancaria en el pa(s A y transfiriendo los fondos a la cuenta bancaria en el pa(s A de la firma del pa(s B Esta transaccioacuten es un intercambio de activos y no participan bienes Los registros contables reconocen que un activo financiero a largo plazo (el bono) es adquirido por el ciudadano del paiacutes anfitrioacuten a cambio de un activo a corto plazo (el depoacutesito en cuenta corriente)

Deacutebito Categoriacutea n Aumento en los activos a lugo plazo en el exterior - US$S~OOO

Creacutedito Categoriacutea llI Aumento en los activos privados extranjeros a corto plazo en el paiacutes A +US$SOOO

Trtmsacci6n 7 Esta transaccioacuten visualiza la operacioacuten de un mercado de divisas cuando el Banco Central de un paiacutes participa en el mercado Suponga que los bancos comerciales (que son considerados ciudadanos privados) del paiacutes B desean disJDinuir sus saldos de moneda A (por ejemplo doacutelares estadounidenses) en los bancos del paiacutes A convirtiendo parte de ellos a la moneda de su propio paiacutes (por ejemplo libras esterlinas) Este deseo de sustituir doacutelares puede reflejar por ejemplo la anticipaci6n por parte de los bancos comerciales de un valor del doacutelar futuro maacutes bajo Un m6todode reducir la posesioacuten de doacutelares es venderlos (a cambio de libras) al Banco de Inglaterra y 6ste debe comprarlos si se ha comprometido como sucede en los

sistemas de tipos de cambio fijos a evitar que el valor del doacutelar disminuya frente a otras monedas La transaccioacuten 7 comprende la venta de US$800 al Banco Central del pauacute B por parte de los bancos comerciales del pauacuteB Las cuentas en d6lares del Banco Cenfiw extranshy

jero en los bancos del pauacute A aumentan y los bancos comerciales extranjeros redcen sus saldos en d6lares en los bancos del pauacute Abull Este hIacutetercambio de posesioacuten de doacutelares en cuenta en los bancos del paiacutes A puede ocurrir Y ocurre si el paiacutes A es Estados Unidos puesto que los

bancos comerciales extranjeros al igual que los Bancos Centrales extranjeros mantienen saldos

407CAPtruLo 20 CUENTAS DBLA BALANZA DB PAGOS

en los bancos de Nueva York Elcontador de la balanza de pagos del paiacutes A registra este cambio en la propiedad de los activos en doacutelares de la siguiente manera

Deacutebito Categoriacutea m Disminucioacuten de los activos privados extranjeros a corto plazo en el paiacutes A - USS800

Creacutedito Categoriacutea IV Aumento de los activos oficiales extranjeros a corto plazo en el paiacutes A +USS800

No hay cambio en el total de las posesiones extranjeras de activos en doacutelares pero la distrishybuci6n de las mismas entre los sectores privado y poacuteblico externo se modific6

EIABORACIOacuteN DE UN ESTADO DE RESULTADOS DE LA BALANZA DE PAGOS

Consideremos ahora la elaboraci6n del estado resumen de la balanza de pagos del paiacutes A En el mundo real existen millones de transacciones de un paiacutes como Estados Unidos en un afto dado Pero supongamos que las siete transacciones que trabajamos constituyen todo el conjunto de transacciones internacionales en un antildeo dado y que a partir de eacutestas se elabora el estado de resultados de la BP

Primero se enumeran en forma de cuenta T en la tabla 3 las partidas deacutebito y creacutedito enumeshyradas en la secci6n anterior Los nOacuteIDeros entre pareacutentesis de la columna izquierda indican los noacutemeros de la transaccioacuten A partir de estas entradas se elabora ahora el estado de resultados de la BP en la tabla 4 y se trabaja sobre eacutel

Al mirar primero las exportaciones y las importaciones de bienes se observa que el paiacutes ha importado USSSOOO maacutes de bienes de lo que ha exportado (US$7000 de exportaciones US$12OOO de importaciones) Al sumar las exportaciones (+) y las importaciones de bienes (-) (o al restar las importaciones de las exportaciones de bienes) se obtiene la balanza comershydaI o baJanzacomerdalde mercandu Cuando 6ita es positiva el resultado se denomina supenlflt en la baIaDza comerdal o mpeniflt en el comercio de mereancfas cuando es neptiveie denomina d4ftdt en la balanza comerdal o d8ldt en el comerdo de mereancfas Porcoavencioacuten con freeuencia _hace referencia a un superaacutevit como a~ balanza comershydaI favorable y a un deacuteficit como a una balanza comerdal desfavorable estos tampminos proYienendel periodo mercantilista (analizado en el capiacutetulo 2) La balanza comercial o balanshyza de comercio de mercanciacuteas generalmente se nombra en los perioacutedicos y en los noticieros nacionales de radio y televiSiOacuteD y la cifra se difunde mensualmente Sin embargo usted debe

TABLA 3 1raDIacd0DellntemaeloDales paiacutes A

DIIIIto(-) Cr4IJtoI (+)

1) AUDIeIIto ea 101 activos privadot -US$ 6(0) Exportacioacuten de bieDea +USS 6000 a corto plazo ea el exterior

2) Jqxmci6DdebieIIII -uss 12000 Aumento eaJos aclivosprivadoI +USS 12000 extranjeros acorro plazo ea el pafJA

3) 1nmsfemIciasUDilateraIlIhecbaJ -USS 1(0) ExportacloDes de hieoes +uss 1(0) 4) Di8llUumlDuciOacuteD en 101 activOl privadot -USS 2000 Exportaciones de serviciOl +US$ 2000

extnmjeros a cortoplazOen el pala A

S) DiaminuciOacuteD en 101 activos privadot -USS 2500 Recibos de iDgreso deinversi6n +US$ 200 extranjeros acorto plazo en el palaA delextmior

6) AUDIeIIto en101 activOl a lariexclo plazo ea el exterior

-US$ (O) Aumento ea Josaclivos pivadol cxtllqerosacorroplazoea el pafJA

+USS 000

7) DilmiDucioacuten ea loa activos privados - US$ 800 Aumento en 108 activos oficiala +US$ 800 eItrIIIjeroI a corto plazo en el pafa A extranjeros a corto plazo

en el pala A - US$29300 +US$29300

408 PARTE v FUNDAMBNTOS DB ECONOMIacuteA MONETAlUA JNIBRNAClONAL

TABLA 4 Estadomiddotde nmltadoa de JablIaDza middotde Pafamp A

1 Bxportaciones de bienes (+US$6000 + US$lOOO) Imponaciones de bienes Balanza comercial (balanza comercial de mercanciacuteas) Bxponaciones de servicios Imponaciones de servicios Balanza de bienes y servicios Recibo de mansos de inversioacuten del exterior PalO de iniexclresos de inversioacuten al exterior Balanza de bienos servicios e inanso de inversioacuten Transferenci Wlilateralos recibidas Transferenctas unilaterales bochas Balanza en cuenta corriente

11 Aumento neto (+) en los activos extranjeros a larlo plazo en el paiacutes A Aumento neto (-) en los activos a lariexclo plazo en 01 exterior Balanza de cuenta corriente y activos a lariexclo plazo (balanza baacutesica)

III Aumento neto (+) en 101 activos privados extranjeros a corto plazo en el paiacutes A (+US$12OOO + US$SOOO - US$2000 - US$2S00 - US$800) Aumento neto (-) en los activoiacute privados a corto plazo en el exterior Balanza de transacciones de reservas oficiales (balanza Iloba)

IV Aumento neto (+) en los activos oficiales extranjeros a corto plazo en el paiacutes A Aumento neto (-) en los activos de reservas oficiales o activos oficiales en el exterior

+ US$ 7000 - US$12000 - US$ SOOO + US$ 2000

O - US$ 3000 + US$ 2S00

O - US$ SOO + O - US$ 1000 - USS ISOO + O - USS S000 - US$ 6S00

+ USSll700 - US$ 6000 - US$ 800 + US$ 800 - O

USS O

observar que esta es una medida muy incompleta de la balanza de pagos puesto que omite muchas otras partidas

La balanza comercial de mercanciacuteas es apenas una de las muchas balanzas que pueden identificarse en un estado de la balanza de pagos Para o~tener las otras balanzas y un cuadro muacute amplio de las transacciones internacionales de un plfs deben agregarse otras partidas de las transacciones a la tabla 3 El siguiente paso es agregar servicios a la balanza comercial de mercanciacuteas Como el paiacutes A exportoacute US$2OOO en servicios y no importoacute ninguno la cuenta de servicios tiene un superaacutevit de US$2OOO que se contrapone al deacuteficit de USSSOOO en la balanza comercial La balanza de bienes y servidos resultante de - USS3OOO da el flujo neto de pagos asociado con transacciones de bienes y servicios con otros paiacuteseS durante el periodo A partir de enero de 1994 esta balanza se publica mensualmente en Estados Unidos mientras que otras balanzas de las mencionadas a continuacioacuten estaacuten disponibles soacutelo trimesshytra1mente

Continuando con las partidas de la categoriacutea I agregamos abora los recibos y los pagos de ingresos de inversioacuten (o de factores) Cuando se registra el recibo de ingresos por valor de +USS2sOO (no hubo pagos de ingreso de inversioacuten a los otros paiacuteses en nuestro ejemplo) se obtiene la balanza de bienes servidos e iqreso de inveni6nlfactores de - USSSOO

La partida siguiente que se incluye en nuestro estado de la balanza de pagos comprende las transferencias unilaterales Cuando se agregan transferencias de - USSlOOO a la balanza de bienes y servicios e ingreso de inversioacuten se obtiene la balanza de cuenta comente de -USS1SOO

La balanza de cuenta corriente es importante porque refleja en esencia las fuentes y los usos del ingreso nacional Las exportaciones de bienes y servicios generan ingreso y las donaciones y el ingreso de inversioacuten recibidos del exterior son tambieacuten una fuente de ingreso en el periodo actual De igual modo los ciudadanos y el gobierno del paiacutes anfitrioacuten utilizan el ingreso real para comprar importaciones de bienes y servicios y para hacer donaciones y pagos de ingreso de inversi6n en el exterior

cAPfnlLo 20 CUENTAS DB LA BALANZA DB PAGOS

Otra forma de considerar la balanza en cuenta corriente es relacionarla con el ingreso global y el gasto Recuerde la siguiente identidad macroeconoacutemica buacuteica

y =C + 1+ G + (X - M) [1]

donde Y =ingreso total C =gasto de consumo 1 =gasto de inversioacuten en planta equipo etc G =gasto del gobierno en bienes y servicios X = exportaciones y M =importaciones En realidad X comprende todas las partidas creacutedito en la cuenta corriente no soacutelo exportaciones

porque todas ellas generan ingreso Ademaacutes M estaacute compuesta de todas las partidas deacutebito en ~cuenta corriente que son los usos del ingreso real no soacutelo las importaciones Ahora ordene

nuevamente la identidad

Y- (C+ 1+ G) =(X- M) (2)

Este reordenamiento indica que la balanza deacute cuenta corriente es simplemente la diferencia entre el ingreso del paiacutes y (C + 1+ G) Esta oacuteltima expresioacuten constituye el gasto porparte de los residentes del paiacutes durante el periodo Si un paiacutes tiene un deacuteficit en cuenta corriente (X - M) es negativo] esto significa que (C +1+ G) es mayor que Y y el paiacutes gasta muacute que su ingreso y vive por encima de sus recursos Eacuteste ha sido el caso de Estados Unidos desde 1982 En efecto si un paiacutes tiene un superaacutevit en cuenta corriente (X - M) es positivo] significa que gasta menos que su ingreso eacuteste ha sido el caso de Japoacuten desde 1981

Esta relacioacuten entre la balanza de cuenta corriente y la macroeconomiacutea se puede desarrollar aOacuteD muacute Ademuacute de la expresioacuten l] el ingreso puede escribirse como

Y=C+S+T 3]

10 cual signific~ que el ingreso puede ser utilizado soacutelo para fines de consumo (incluidas importaciones y transferencias al exterior) ahorro y pago de impuestos Si utilizamos las expreshysiones l] y 31 recordando que eacutestas muestran igualdades de variables con Y se obtiene

C + 1+ G + (X- M) =C + S + T

o (X-M)=S+(T-G)-1 4]

~i Sese~ahorroacute privado y (T - G) es el ahorro del gobierno (el cual puede sernegativo) entoBceslabalanza de cuenta corriente es la diferencia entre el ahorro de un pafsy su iJrt1ersioacuten Porlotantoun deacuteficit en cuenta corriente [(X - M) es negativo] significa queelplIacuteiacutes estaacute cuacuteiorfrJlfdommos1o que invierte (es decir el paiacutes no estaacute ahorrando 10 suficiente Eacutesta es otra bnplicaacuteeacutei6tt del deacuteficit en cuenta corriente de Estados Unidos de~ 1982 ParsuPresw un superaacutevit en cuenta corriente (X - M) es positivo] indica que el paiacutes estaacute Iacutehorrando maacutes (fe 10 que invierte (Viase el recuadro 1)

Ahora consideremos las categoriacuteas n my IV en la BP en la tabla 4 Un punto importante de anotar es que como las partidas de cuenta corriente suman - US$ISOO la suma de estas partishydas en cwmta nnnciera por siacute mismas deben ser +US$ISOO iquestPor queacute Porque la suma de los ~tostotales (con sipo muacute) y los deacutebiacutetos totales (con signo menos) de todas las partidas de

middotla ~de pagos debo ser cero debido a la naturaleacutezadela contabilidad por partida doble for lOilanto cuando alguien habla de un deacuteficit en la balanza de pagos no puede estar tJa~de todas las partidas de la balanza de pagos por cuanto todas deben sumar cero En general el teacutermino deacutejfcIt en la baltlnzJl bull pagos se refiere soacutelo a una parte de la balanza de pilos no a toda la balanza Esta parte por ejemplo podriacutea ser soacutelo la balanza comercial o la baacutelanza de bienes y servici~o la balanza en cuenta corriente El teacutermino deacuteficit en la balanza bull pagos es deficiente porque le falta precisioacuten al indicar cuaacuteles partidas de la cuenta estaacuten siendo analizadas y no tendriacutea sentido si se refiere a ~ las partidas de la balanza de pagos

410 PARTE V FUNDAMENTOS DE ECONOMiacuteA MONETARIA INTERNACIONAL

Ahora retomemos a nuestras muestras de registro agregando la categoriacutea 11 la cuenta de activQS a largo plazo Como hubo una salida financiera a largo plazo de US$SOOO y no hubo entradas financieras a largo plazo el valor de la categoriacutea nen siacute mismo es - US$SOOO Cuando esto se suma a la cifra de cuenta corriente de -US$lSOO se obtiene una nueva balanza (de - US$6SOO) la balanza de cuenta corriente y activos a largo plazo Esta expresioacuten tan larga con frecuencia se abrevia como balanza baacutesica para enfatizar que las primeras dos categoriacuteas de la balanza de pagos reflejan las fuerzas baacutesicas a largo plazo en la economiacutea de un paiacutes La balanza en cuenta corriente refleja influencias en la balanza de pagos como el ingreso nacional y su crecimiento los haacutebitos de gasto y la competitividad internacional adicionalmente los flujos de activos a largo plazo reflejan los juicios de los inversionistas a largo plazo sobre la

411 CAPIacuteTULO 20 CUENTAS DE LA BALANZA DE PAGOS

rentabilidad relativa de invertir en el exterior en lugar de hacerlo en el paiacutes domeacutestico Estas decisiones supuestamente comprenden una visioacuten a largo plazo del futuro econ6mico de indusshytrias y paiacuteses particulares Las relaciones a largo plazo que influyen sobre la balanza de pagos deben distinguirse de las fuerzas a maacutes corto plazo como los cambios repentinos en las tasas de intereacutes o los movimientos anticipados del tipo de cambio Es probable que estas fuerzas a teacutermino maacutes corto se reflejen en los movimientos financieros de capital a corto plazo en la categoriacutea m

Ahora miremos la categoriacutea III que cubre los flujos de activos privados a corto plazo Esta categoriacutea tiene una alta proporcioacuten de entradas en el mundo real porque las partidas en eacutesta reflejan las partidas de financiacioacuten de transacciones en las categoriacuteas 1 y 11 Y de las transacshyciones de capital financiero a corto plazo iniciadas por su cuenta Ha habido un aumento neto en los activos privados extranjeros a corto plazo (partida creacutedito) en el paiacutes A de US$11700 (= US$12OOO + US$5OOO - US$2OOO - US$2500 - US$800) y una partida deacutebito de un aumento en los activos privados extranjeros a corto plazo de - US$6OOO Por lo tanto la categoriacutea m en siacute misma tiene un valor de +US$5 700 (= US$ll700 - US$6OOO)

Finalmente la balanza acumulativa despueacutes de considerar las categoriacuteas 1 a m Oa cuenta corriente flujos de activos a largo plazo y flujos de activos privados a corto plazo) es - US$SOO A esta balanza generalmente se refieren los economistas cuando utilizan el teacutennino deacuteficit (o superaacutevit) en la balanza de pagos Una formulacioacuten maacutes precisa es Balanza despueacutes de consishyderar bienes servicios ingreso de inversioacuten transferencias unilaterales flujos de activos a largo plazo y flujos de activos privados a corto plazo Por simplicidad sin embargo eacutesta se llama Balanza de transacciones de reservas oficiales o balanza global que refleja el efecto neto de todas las transacciones con otros paiacuteses durante el periodo considerado pero que excluye las transacciones financieras a corto plazo del gobierno (transacciones de reservas oficiales) Como que las categoriacuteas 1 a III suman - US$SOO la categoriacutea N debe tener un valor de +US$SOO la actividad gubernamental fue necesaria para cubrir o acomodar la balanza neta de las transacciones anteriores Estos US$800 son esencialmente una medida del grado de participacioacuten o intervencioacuten de las autoridades monetarias oficiales en el mercado de divisas las compras de doacutelares del Banco Central de B en el ejemplo En este contexto los economistas algunas veces utilizan las frases partidas autoacutenomas de la balanza de pagos y partidas de ajuste de la balanza de pagos La expresioacuten partidas autoacutenomas de la balanza de pagos se refiere a las transacciones econoacutemicas internacionales que tienen lugar en la buacutesqueda de metas econoacutemicas ordinarias como la maximizaci6n de utilidades por parte de las firmas y de los individuos Estas transacciones se realizan independientemente del estado de la balanza de pagos del paiacutes y se reflejan en las categoriacuteas 1 a III en la BP La expresioacuten Partidas de ajuste de la balanza de pagos se refiere a las transacciones que ocurren debido a otra actividad en la balanza de pagos es decir las partidas del gobierno en la categoriacutea N

Ahora hemos utilizado todas las muestras de registros en las cuentas de la balanza de pagos del paiacutes A y no debe sorprender que el resultado neto de todas las entradas sea una balanza de US$O Las categoriacuteas 1 a IV como un todo deben sumar cero puesto que cada transaccioacuten en cada categoriacutea ha sido registrada dos veces una como creacutedito y otra como deacutebito Ademaacutes la balanza de cuenta corriente (categoriacutea 1) debe ser igual pero de signo contrario al saldo de las tre~ cuentas financieras (categoriacuteas 11 111 IV) por siacute mismas Esto obviamente tambieacuten es un resul tado de la contabilidad por partida doble Por lo tanto nuestra balanza de cuenta corriente en el ejemplo (-US$I500) corresponde a la suma de las categoriacuteas 11 a N por siacute mismas

Categoriacutea 11

Categoriacutea III

Categoriacutea N

Balanza de cuenta financiera

- US$5OOO

+ US5700

+ USSOO

+ US$1500

412 PARTE V FUNDAMBNTOS DE ECONOMiacuteA MONETARIA INTERNACIONAL

Esta balanza de cuenta ftDanclera constituye una medida adicional de balance en la balanza de pagos que ha recibido atencioacuten sustancial en Estados Unidos

Al estructurar la balanza de pagos se han identificado por lo tanto siete medidas diferentes de balanza Estas balanzas tienen valores monetarios diferentes y es imperativo cuando usted escuche o lea sobre la balanza de pagos de un paiacutes entender cuaacutel balanza estaacute analizaacutendose Las balanzas en nuestro ejemplo numeacuterico fueron

Balanza comercial (balanza comercial de mercanciacuteas) - US$SOOO

Balanza de bienes y servicios - US$3OOO

Balanza de bienes servicios e inversi6n o ingreso de factores US$SOO

Balanza de cuenta corriente S$ISOO

Balanza de cuenta corriente y activos a largo plazo (balanza baacutesica) - US$6SOO

Balanza de transacciones de reservas oficiales (balanza global) US$800

Balanza de cuenta financiera + US$1SOO

En la praacutectica la decisi6n de en cuaacutel balanza se debe hacer eacutenfasis refleja las partidas particulares que el analista tiene en mente por razones de poliacutetica o intereacutes aca~mico No existe una verdadera medida de la balanza de un paiacutes las diferentes balanzas reflejan la concenshytraci6n en diferentes partidas de la balanza de pagos Por ejemplo la balanza comercial puede ser el punto central al estudiar s610 la competitividad internacional de bienes La balanza en cuenta corriente puede ser el punto central al examinar la relaci6n entre el ingreso nacional y el gasto nacional de un paiacutes Ademaacutes la balanza de transacciones de reservas oficiales puede ser el punto central si el intereacutes se enfoca al grado de intervenci6n del gobierno en los mercados de divisas Independientemente del enfoque la estructuraci6n de la BP completa es necesaria si se van a analizar e interpretar las transacciones econ6micas internacionales de un paiacutes con el resto del mundo durante cualquier periodo particular

VERIFICACIOacuteN 1 iquestQeacuterepresenta una balanZa de pagos iquestPor qu6 3 iquest Qu6 regla siguen los contadores al registrar las DE CONCEPTOS la BP estaacute siempre en equflibrio transacciones en la balanza de pagos iquestEn qu6

1 iquestCuaacuteles la diferencia entre la balanza de cuenta forma debe registrarse una exportacioacuten de trishycorriente y la balanza comercial go iquestUna compra de acciones extranjeras

ESTADO DE RESULTADOS DE LA BALANZA DE PAGOS DE ESTADOS UNIDOS

Despueacutes de tratar ampliamente la muestra de registro de transacciones y el proceso de elaborashyci6n de un estado de resultados de la balanza de pagos de un paiacutes hipoteacutetico presentamos ahora la balanza de pagos de Estados Unidos en 1999 (veacutease la tabla S)

La primera observaci6n acerca de esta tabla es que no se ajusta exactamente a la situaci6n que acabamos de analizar Durante los uacuteltimos 30 antildeos aproximadamente Estados Unidos no ha presentado las partidas de la cuenta financiera en el formato de la categoriacutea n (cuenta de activos a largo plazo) ni de la categoriacutea ID (cuenta de activos privados a corto plazo) La

3 Las razones para este cambio en la presentacioacuten oficial comprenden el movimiento de tipos de cambio relativamente fijos a tipos de cambio flotantes en 1973 y no deben preocuparnos en este punto

412

VERIFICACIOacuteN DE CONCEPTOS

PARTE V FUNDAMENTOS DE ECONOMiacuteA MONETARIA INTfRNAClONAL

Esta balanza de cuenta financiera constituye una medida adicional de balance en la balanza de pagos que ha recibido atenci6n sustancial en Estados Unidos

Al estructurar la balanza de pagos se han identificado por lo tanto siete medidas diferentes de balanza Estas balanzas tienen valores monetarios diferentes y es imperativo cuando usted escuche o lea sobre la balanza de pagos de un paiacutes entender cuaacutel balanza estaacute analizaacutendose Las balanzas en nuestro ejemplo numeacuterico fueron

Balanza comercial (balanza comercial de mercanciacuteas) - USSSOOO

Balanza de bienes y servicios - US$3OOO

Balanza de bienes servicios e inversi6n o ingreso de factores US$SOO

Balanza de cuenta corriente S$IOO

Balanza de cuenta corriente y activos a largo plazo (balanza baacutesica) - USS6OO

Balanza de transacciones de reservas oficiales (balanza global) US$800

Balanza de cuenta financiera + US$IOO

En la praacutectica la decisi6n de en cuaacutel balanza se debe hacer eacutenfasis refleja las partidas particulares que el analista tiene en mente por razones de poliacutetica o intereacutes acadeacutemico No existe una verdadera medida de la balanza de un paiacutes las diferentes balanzas reflejan la concenshytraci6n en diferentes partidas de la balanza de pagos Por ejemplo la balanza comercial puede ser el punto central al estudiar s6lo la competitividad internacional de bienes La balanza en cuenta corriente puede ser el punto central al examinar la relaci6n entre el ingreso nacional y el gasto nacional de un paiacutes Ademaacutes la balanza de transacciones de reservas oficiales puede ser el punto central si el intereacutes se enfoca al grado de intervencioacuten del gobierno en los mercados de divisas Independientemente del enfoque la estructuraci6n de la BP completa es necesaria si se van a analizar e interpretar las transacciones econ6micas internacionales de un paiacutes con el resto del mundo durante cualquier periodo particular

1 iquestQu6 representa una balanza de pagos iquestPor q~ 3 iquestQu6 regla siguen los contadores al registrar las la BP estaacute siempre en equilibrio transacciones en la balanza de pagos iquestEn qu6

2 iquestCuaacutel es la diferencia entre la balanza de cuenta fonna debe registrarse una exportacioacuten de mshyconiente y la balanza comercial go iquestUna compra de acciones extranjeras

ESTADO DE RESULTADOS DE LA BALANZA DE PAGOS DE ESTADOS UNIDOS

Despueacutes de tratar ampliamente la muestra de registro de transacciones y el proceso de elaborashyci6n de un estado de resultados de la balanza de pagos de un paiacutes hipoteacutetico presentamos ahora la balanza de pagos de Estados Unidos en 1999 (veacutease la tabla S)

La primera observaci6n acerca de esta tabla es que no se ajusta exactamente a la situacioacuten que acabamos de analizar Durante los uacuteltimos 30 aiios aproximadamente Estados Unidos no ha presentado las partidas de la cuenta financiera en el formato de la categoriacutea n (cuenta de activos a largo plazo) ni de la categoriacutea m(cuenta de activos privados a corto plazo) La

] Las razones para este cambio en la presentacioacuten oficial comprenden el movimiento de tipos de cambio relativamente fijos a tipos de cambio flotantes en 1973 y no deben preocuparnos en este punto

413 ltruLo 20 CUENTAS DE LA BALANZl DB PAOOS

TABLA 5 ~ lIacutedeodeJfUnIdos 1999(lIIDade mIlIoaesde d61ares)

Cuenta corriente Exportaciones de bienes Importaciones de bienes

Balanza comenial de mercanciacuteas Exportaoiones de servicios Importaciones de servicios

Balanza de bienes y servicios Entradas de ingreso del exterior PalOS de iniexclreso a extranjeros Balanza de bienes servicios e ingreao Transferencias unilaterales netas

(Gobierno -USSIacute72) (Privado -USS294)

Balanza de cuenta corriente Cuenta de capital Y financiera Transacciones en cuenta de capital netas Activos de reservas oficiales de Estados Unidos netos (aumento -) Activos del lobiemo de Estados UacutelIacuteidos en el exterior diferentes de los activos de reservas oficiales neto (aumentomiddot -) Activos privados de EstacfosUnidos en el exterior netos (aumento -) Activos oficiales extranjeros en Estados Unidos netos (aumento +) Otros activos extranjeros en Estados Unidos (aumento +) Discrepancia estadiacutestica

+ 6830 -1middot030 ~ - 3471 + 2771

1975 2675

+ 2739 2216 2923 466

- 3389

02 + 87

04 - 3810 + 446 + 7062 + 391

Nota Loa componen pueden no lumarlos totales debido bull las aprolUacuteDWlionel

Fuente Departamento de Comercio de Estados Unidos Survey 01 Currelll BU8IMI abril 2000 p 174 Datos preliminares

categoriacutea IV (euenta de activos oficiales a corto plazo) aaacuten DO ha sido enumerada pero puede deducine3 bull Bstecambio en la presentaci6n significa que de las diversas balanzas anteriores 8610 la balaDp comercial de ~as la balanza de bienes y servieioslabalanza de bienesbull servicios e inJfeso de invctsioacuten y labalanza de cuenta corriente est4n disponibles en las

publicaciones gubentamentales Antes del cambio tambieacuten se daban medidas oficiales de la balanza b4sica y de la balanza de transacciones de reservas oficiales (La baIanzamp de cuenta financiera nunca se ha pubUcado oficialmente) La balanza de tnmsacciones de reservas oticiashyles y la balanza decuentatinancierapuedendeducltse de las cifnts pero la balanza baacutesica DO

A pesar de que los datos oficiales de Estados Unidos DO conctJCrWuiexcl con nuestrapesenqwiexcl6n teoacuterica alinpodemos aDaJimlosde rnaneraruonable con ese marco

En la parte superior de la tablaS se observa que Estados Unidos tuvo un gran d6ficit comercial de mercanciacuteas de US$347iOO millones en 1999 Excepto en 1973 y 1975este paiacutes ha tenido d6ticits COJllCICiales de mercanciacuteas todos los afios a partir de 1971 cuando cesoacute el tradicional superaacutevit de mercandas que habiacutea tenido desde finales de la Segunda Guerra Munshy

dial (para una discusioacuten del d6ficit cometcial con paiacuteses determinados veacutease el Estudio de caso 1)

El d6ticit comercial de mercanciacuteas fue de alguna manera compensado por un superaacutevit en el comereio deserviciosmiddotenl999q~fuedelJS$79600millones (exportaciones de servicios de US$217100mil1onesmenolcimpo1tacionesde serviciosdeUS$J97SOO millones) Las partishydas impol1antesde servioiossonlos gastosyentradaspornuUmolasregaliacuteas y licenciaslos cargos de telecomunicaclooe8ta banca los seguros etc~LOtgt=- de ingresos del exterior (U8$273900 millones) y los pasos de ingtesos de invorsi6ntaaores (principalmente ingreso de invetsiones)aextraDjeroacutes (US~600millones)middotdieJmlcomo middotresultado una cifra negativa

de caca US$2SE millflnaS61odestle J994 las salidas de inJfeSO de inversi6n bu excedidfllasentrad8sdeiDiexclJwo4emvetsioacuteJuntodoacute elperiedoposterior a la Segunda Guara MUacutendial La ~ de bienes y servicies -USS26500 millones) y la balanza de seriieioS einareso (-U_bulltJJuumllona) mostraron en 1999 d6ticits menores que el bull la balanzeiexclmiddotcomeJcialbullJIlCftIMIacute8S

bull

PARTE v PUNDAMBNTOS DB ECONOMiacuteA MONETARIA INTBRNAClONAL414

ESIUDIO DE CASO 1 DEacuteFICITS COMERCIALES DE ESTADOS UNIDOS CON JAPOacuteN CHINA Y LA OPEP

Como se observoacute en el texto Estados Unidos ha tenido un deacuteficit comercial desde 1971 (excepto en 1973 y 1975) Una observacioacuten importante con respecto a esta cadena de deacuteficits es que ellos se han concentrado relativamente en pocos paiacuteses En la figura 1 se grafican para el periodo 1985-1999 las balanzas comerciales de mercanciacuteas de Esshytados Unidos con 1apoacuten China y los miembros de la Orgashynizacioacuten de Paiacuteses Exportadores de Petroleo (OPEP)

Los deacuteficit comerciales de mayor tamaflo han sido con 1apoacuten (analizado muacute adelante en el Estudio de caso 2 en este capiacutetulo) 1apoacuten es el tercer comprador muacute grande de exportaciones de Estados Unidos (despueacutes de Canadaacute y Meacutexico) y el segundo proveedor muacute grande de importacioshynes de Estados Unidos (despueacutes de Canadaacute) 8in embargo la balanZa estaacute muy desequilibrada como puede verse en la figura Durante todo el periodo 1985-1999 el deacuteficit acushymulado de Estados Unidos con 1apoacuten fue de U8$830000 millones casi el 35 del deacuteficit total acumulado de Estashydos Unidos de U8$2403 billones (U8$24 billones) El deacuteshyficitpromedio con 1apoacuten fue de U8$55000 millones anualmente durante este periodo de 15 ados con un rango entre U8$43000 millones en 1990 YU8$75OOO millones en 1999

El comercio de Estados Unidos con China realmente mostro wi pequello excedente de U8$30 millones en 1985 8in embargo desde esa eacutepoca ha habido deacuteficits continuos casi comparables con los deacuteficits con 1apoacuten en los uacuteltimos ados China es el cuarto proveedor maacutes grande de importashyciones de Estados Unidos (muchas de las cuales son al estishylo de Heckscher-Ohlin bienes intensivos en trabajo) pero soacutelo llega a ser el decimotercer comprador de las exportashyciones de Estados Unidos Como resultado ha habido un deacuteficit acumulado de Estados Unidos con China durante el

periodo 1985-1999 de U8$357100 millones (cerca de U8$24000 millones en promedio anual con U8$40OOO millones en 1996 U8$50OOO millones en 1997 U8$57000 millones en 1998 y U8$69OOO millones en 1999) Esto es cerca del 15 del deacuteficit total acumulado de Estados Unishydos de 1985 a 1999 por lo tanto 1apoacuten y China juntos representaron la mitad del deacuteficit total acumulado de Estashydos Unidos y en 1991 representaron el 78

El comercio de Estados Unidos con los paiacuteses de la OPEP (actualmente Argelia Indonesia Iraacuten Iraq Kuwait Libia Nigeria Qatar Arabia 8audita Emiratos Aacuterabes Unidos Veneshyzuela) ha generado deacuteficits menores que el comercio con 1ashypoacuten y China 8in embargo durante el periodo 1985-1999 el deacuteficit acumulado fue de U8$232100 millones o cerca del 10 del deacuteficit total de Estados Unidos El rango de las cifras anuales ha sido de U8$9OOO millones a U8$23OOO millones

Finalmente otro paiacutes (que no se muestra) con el cual Estados Unidos ha tenido un deacuteficit continuo en el periodo 1985-1999 fue Canadaacute Aunque este deacuteficit fue soacutelo 95 del deacuteficit acumulado en comparacioacuten con el 35 con 1ashypoacuten y el 15 con China ha sido cuantioso en teacuterminos absolutos (U8$228000 millones durante 15 ados) De igual modo ha habido algunos paiacuteses que tampoco se muestran con los cuales Estados Unidos ha tenido un superaacutevit coshymercial de mercanciacuteas continuo durante el periodo 1985shy1999 Australia Beacutelgica-Luxemburgo y Holanda En general la cifra muacute importante desde la perspectiva de un diseftador de poliacutetica es el deacuteficit total nO el deacuteficit con paiacuteses particulares 8in embargo cuando los deacuteficits son tan grandes como los que tiene con 1apoacuten y China llaman la atencioacuten del puacuteblico y los diseftadores de poliacutetica pueshyden verse presionados a irse lanza en ristre contra la poliacutetica comercial de Estados Unidos con esos paiacuteses

Fuentea de datos Dlpartamento de Comercio de Estados Unidos oficina de anAlisiexcl ecOllOacutemiCO Survey 01 Current Businesl julio 1999 p 96 Yabril 2000 p 176

(Conttnlla)

Prosiguiendo en la tabla 5 con las transferencias unilaterales de Estados Unidos el resultado neto en 1999 fue un deacutebito (o salida neta) de U8$46600 millones Al unir este deacuteficit con el de bienes servicios e ingreso de inversiones el resultado fue un deacuteficit en cuenta corriente de U8$338900 millones el maacutes grande en la historia

iquestCoacutemo es econoacutemicamente posible que el saldo en cuenta corriente sea negativo La resshypuesta es que las cuentas de la balanza de pagos deben tener un superaacutevit en cuenta de capital y financiera igual y compensador es decir una entrada neta de fondos del exterior Ahora consideremos las cuentas de capital de Estados Unidos en 1999 para examinar esta entrada de capitales financieros netos

Aunque las cuentas de la balanza de pagos oficiales de Estados Unidos ya no enumeran las partidas correspondientes a los flujos financieros de capitales de manera sistemaacutetica en el marco

---~-~-------_~_-_-----

~ ---~-~----

- -

__

---

415 CAPtruLo 20 CUENTAS DE LA BALANZA DE PAGOS

DEacuteFIltITS COMERCIALES DE EEUU CON JAPOacuteN CHINAY LA OPEP (CONTINUACIOacuteN)

FIGURA 1 Balanza comerclal total y ballIDZ8I comerciales con ChIna Japoacuten y la OPEP 1985middot1999

Milbullbull de millones de US$

25

o -25

-ao

-75

-100

-125

-150

-175

-200

-225

-250

-275

-300

-325

-350

-

-

- - - -_ - - - - - - - - - -

Balanza comercial de mercanclas JapoacutenChinaOPEP bull

de nuestras categoriacuteas n ID y rv auacuten puede recogerse informacioacuten financiera uacutetil de la presentashycioacuten actual de Estados Unidos (que sigue a la presentacioacuten del FMI) Primero como se hizo referencia en la nota de pie de paacutegina 2 de este capiacutetulo (paacutegina 406) una partida pequefta de la cuenta de capitales (llamada de manera oficial transacciones de la cuenta de capital netas) aparece aacutebora en las cuentas Esta partida refleja transacciones especiales que se presentan una sola vez como las reducciones de la deuda externa oficial o las transferencias internacionales de activos hechos por migrantes pero no las transacciones financieras tiacutepicas Las demuacute partidas de la cuenta financiera representan nuestras categoriacuteas n ID yrv pero las partidas en las categoriacuteas n y ID se combinan y no se enumeran por separado Considere los dos encabezamientos Activos del gobierno de Estados Unidos en el exterior diferentes de los activos de reservas oficiales y Activos privados de Estados Unidos en el exterior Las transacciones de activos del gobierno son aquellas que no comprenden los activos Hquidos a corto plazo de nuestra categoriacutea IV La categoriacutea de activos privados de Estados Unidos contiene compras y ventas de activos a largo

-plazo Y a corto plazo incluidos inversiones directas a largo plazo las transacciones de Estados Unidos de valores extranjeros con diversos vencimientos y a corto plazo en posesioacuten de bancos Y fumas no bancarias estadounidenses Los dos rubros extensos representan el valor deacutebito del aumento en los activos de Estados Unidos en el exterior (salidas) a largo plazo ya corto plazo al mismo tiempo del tipo no oficial de las categoriacuteas n y ID El resultado en 1999 fue un valor deacutebito neto de -U8$400 millones -U8$381OOO millones = -U8$381400 millones

------------ --- ---------- --- ---------------~-------_-----~--------------------

416 PARTE V FUNDAMBNTOS DB BCONOMiA MONErARIA INTERNACIONAL

Considere ahora Otros activos extranjeros en Estados Unidos que indica el cambio en los activos en Estados Unidos en poder de extranjeros sin embargo esto tambieacuten es una consolidashycioacuten de flujos a largo plazo al igual que los flujos privados a corto plazo En 1999 hubo un valor creacutedito neto sustancial de US$706200 millones para Estados Unidos

Finalmente observe las dos partidas restantes de la cuenta financiera Activos de reservas oficiales de Estados Unidos y A~tivos oficiales extranjeros en Estados Unidos Estas parti- das corresponden a nuestra categoriacutea IV (cuenta de activos oficiales a corto plazo) El registro Activos oficiales de reserva de Estados Unidos tiene signo menos si hay un aumento neto en los activos de reserva (puesto que el aumento es una partida deacutebito) y signo maacutes si hay una disminucioacuten neta En 1999 hubo una disminucioacuten de US$8700 millones Activos oficiales extranjeros en Estados Unidos indica el cambio en II propiedad de activos en Estados Unidos de los bancos centrales extranjeros (+ si es un aumento - si es una disminucioacuten) La entrada creacutedito de 1999 indica que las autoridades monetarias etiranjeras aumentaron su tenencia de activos de Estados Unidos en US$44600 millones Por lo tanto cuando la categoriacutea IV se considera en su conjunto se obtiene una cifra de +US$53300 millones = +US$8700 millones +US$44600 millones Por lo tanto debido a la contabilidad por partida doblela suma de las categorlas 1 a III de Estados Unidos debe haber sido - US$53300 millones En consecuencia la balanza de tranSacciones de reservas oficiales de Estados Unidos en 1999 tuvo un deacuteficit de US$53300 millones4

Al observar de nuevo la tabla 5 en su conjunto recuerde que la balanzade cuenta corriente fue de - US$338900 millones (un deacuteficit en cuenta corriente de US$338900 millones) Puesto que la contabilidad por partida doble significa que las cuentas de capital y financiera deben sumar US$338900 millones verifiquemos este resultado Las partidas de la cuenta financiera y sus valores netos deacutebitos o creacuteditos (en miles de millones) que hemos identificado son los siguientes

Transacciones en cuenta de capital netas S$O2

Activos del gobierno de Estados Unidos en el exterior diferentes de los activos de reservas oficiales netos - US$O4

Activos privados de Estados Unidos en el exterior netos -US$3810

Otros activos extranjeros en Estados Unidos netos +US$7062

Activosmiddotde reservas oficiales de Estados Unidos netos + US$87

Activos oficiales extranjeros en Estados Unidos netos + US$446

+US$3779

iquest~ estaacute mal aquiacute iquestPor queacute las partidas de la cuenta financiera suman +US$3n900 millones en lugar de + US$338900 millones La razoacuten es que las autoridades estadounidenses utilizan datos incompletos al compilar la balanza de pagos Los contadores no logran obtener suficiente informacioacuten para hacer todas los registros dobles en el marco de la contabilidad por parti~ doble Los datos sobre comercio provienen de la informacioacuten de aduana a medida que los blenes entran y salen de Estados Unidos pero los datos sobre financiamiento del comercio y sobre los flujos financieros se obtienen de los bancos comerciales y de otras instituciones Algunas transacciones escapan por completo del registro y del esquema contable en efecto esto se aplica al con~abando al lavado de ltfnero y a algunas transacciones le~Ademaacutes los momentos de los reglStros de la cuenta comente y de los flujos afines de la cuenta financiera no coinciden exactamente con el mismo afio calendario Por lo tanto el contador crea una categoshy

4 Batamoa ignorando UD pequeAo procedimiento detallado que hace quemiddot el ~cit lea ligeramente menor

417 CAPfnJLo 20 CUENTAS DB LA BALANZA DE PAGOS

G EfTUDIO DE CASO 2 SUPERAacuteVITS COMERCIAL y EN CUENTA CORRIENTE DE JAPOacuteN

Un IlUDto de considerable controversia en aftos recientes han sido los Jl8Ddes y continuos superaacutevits comerciales Los diaotladores de poliacutetica estadounidenses y los exportadores potenciales a Japoacuten se han quejado amargashymente de que estbs Jl8Ddes superaacutevits indican la naturaleza cerrada de la economiacutea japonesa y que las balTeras formashyles e informales a las importaciones injustas son bastante frecuentes La fiaura 2 muestra las balanzas comercial y de cuenta corriente de Japoacuten de 1977 a 1998 La balanza coshymeJCial OItUvo cercana a cero en 1979 y 1980 (aunque antes fue muacute iexclrancie) Lucgo empezoacute a aumentar sustancialmente basta lloar al nivel maacutes alto de todos los tiempos U5$I44200 millones en 1994 La balanza de cuenta coshyrriente ocasionalmente ha sido negativa y siempre ha sido IDIIIOI poIitiva que la balanza comercial durante el periodo ret1ejIIlCIo la posicioacuten de Japoacuten como importador neto de 1OIYici0l como transporte y gastos de viaje al exterior mashyyoreI que los lastos de viaje de los extranjeros en Japoacuten (Recuerde que la balanza comercial de mercanciacuteas no inclushyyo servicios) Ea interesante observar que la balanza de transhysacciones de reservas oficiales o balanza global (que no apIreco en la figUra 2) ha sido negativa o estaacute en deacuteficit en cerca de una tercera parte de los aftos y ha promediado soacutelo +U8$9000 millones anualmente Los grandes superaacutevits en cuenta corriente junto con superaacutevits mucho maacutes pequcshy

ntildeos en la balanza de transacciones de reservas oficiales inshydican grandes salidas de capital privado desde Japoacuten y una actividad pequentildea del Banco Central japoneacutes en los mercashydos de divisas

Como lo indica el Estudio de caso 1 el superaacutevit bilateshyral japoneacutes con Estados Unidos ha promediado cerca de U8$55000 millones anuales desde 1985 Yfue de U8$75000 millones en 1999 Este superaacutevit bilateral ha sido de particushylar preocupaci6n para Estados Unidos y los disentildeadores de poliacutetica estadounidenses han urgido a Japoacuten a crecer maacutes raacutepidamente debido a que los ingresos maacutes altos conduciriacutean a maacutes compras japonesas de bienes de Estados Unidos 8e han entablado discusiones entre Jap6n y Estados Unidos para alcanzar un acuerdo preciso sobre los pasos a seguir para reducir el superaacutevit japoneacutes y sobre objetivos especiacuteficos para reducir el superaacutevit 8in embargo en 1998 Japoacuten import6 maacutes de U8$67000 millones en bienes de Estados Unidos muy por encima de las importaciones realizadas por Japoacuten desde cualquier otro paiacutes (China fue segundo con U8$37000 millones) Japoacuten tambieacuten tiene deacuteficit bilaterales continuos con algunos paiacuteses (por ejemplo Australia China e Indonesia) Adicionalmente debido a su total dependencia del petroacuteleo importado Jashypoacuten ha tenido deacuteficits de maacutes de U8$19000 millones anuashyles desde 1989 con los paiacuteses exportadores de petroacuteleo

(Continuacutea)

riacutea especial discrepancia estadiacutestica o errores y omisiones netos para manejar el hecho de que la suma de los deacutebitos y los creacuteditos realmente registrados no es cero en la praacutectica En la tabla 5 usted observaraacute que la partida de discrepancia estadiacutestica tiene un valor de -U8$39100 millones (Con frecuencia se piensa que esta partida comprende sobre todo flujos de capital financiero a corto plazo no registrados tambieacuten puede comprender exportaciones no registrashydas vlase Ott 1988) Cuando la cifra -U8$39100 millones se suma con la cifra de la cuenta financiera de +U8$377900 millones se obtiene +U8$338800 millones una cifra que corresshyponde a la balanza de cuenta corriente de - U8$338900 millones (la diferencia se debe a las aproximaciones)

Esto completa la discusi6n de la contabilidad de la balanza de pagos tal vez en una forma muy detallada para su gusto () 8in embargo se piensa que es importante entender los concepshytos fundamentales de las diversas balanzas y clasificaciones para comprender la balanza de pagos internacional el mercado de divisas y las decisiones de polftica macroecon6mica Aunshyque se han presentado datos reales de la BP de Estados Unidos los conceptos y las clasificacioshynes se aplican a todos los paiacuteses En el Estudio de caso 2 que analiza la balanza comercial y de cuenta corriente de Japoacuten puede verse una experiencia controversial de la balanza de pasos

POSICIOacuteN DE INVERSIOacuteN INTERNACIONAL DE ESTADOS UNIDOS

Este capiacutetulo concluye analizando otra clase de informe que representa las relaciones econ6mishy~asinternacionales de un paiacutes utilizando a ~os Unidos como nuestro ejemplo Este informe udica la posicioacuten de Inversioacuten internacional de UD pafs o algunas veces si se presenta con el SlgnO opuesto la posicioacuten de endeudamiento externo de UD pafs

418

URes de millones de doacutelares 160

150

140

130

120

110

100

90

60

70

60

bull 50

40

1 Balanza

de cuenta comenta

30

20

10

I o ~~~~~-+-+-r~~~~+-+-~r-~~~~~

-10 I

PARTB V FUNDAMENIOS DE ECONOMIacuteA MONETARIA INTfRNACIONAL

SUPERtV1TS COMERCIAL Y EN CUENTA CORRIENTE DE JAPOacuteN (CONTINUAOOacuteN)

FIGURA 2 Balanza comerdal y de cuenta corriente de Japoacuten 1977-1998

1~1m1~ 1~1~1m1_1~1m1_1~

Moa

Puente Pondo Monetario Internacional Dinctiolt 01 Trade Statistics Yearbook 1998 IMP WuhiDgton OC 1998 pp 271-273 FMI Dinction olTrtltuacuteStatistics diciembre 1999 pp 134-135 FMIlltternational FIacute1Ia1tcial Statistics Yearbook 1999 IMP WuhiDgton OC 1999 pp 548-549

La posicioacuten de inversioacuten internacional de un paiacutes estaacute relacionada con las cuentas de capital y financieras que aparecen en la balanza de pagos pero eacutesta difiere en una fonna importante Las cuentas de capital y fmancreras de la balanza de pagos muestran los flujos de capital financiero durante el afio que estaacute siendo examinado En la terminologiacutea de los economistas la balanza de palOS es un concepto flujo lo que significa que representa alJOacuteD tipo de actividad econoacutemica durante un periodo especiacutefico Los conceptos flujo se encuentran con mucha freshycuencia en el an4Iisis econoacutemico y los ejemplos m4s conocidos son el ingreso nacional durante un afto el gasto de inversioacuten por parte de las firmas durante un afio o las ventas de un bien durante un mes especiacutefico De igual modo la posicioacuten de inversioacuten internacional es un concepshy

419 CAPtruLo 20 CUENTAS DB LA BALANZA DE PAGOS

TABLAsect POIlcldn de la inversioacuten Intemadonal de Estados Unidoa dldembre 31 1998 (mUes de millones de doacutelarel)

A AetlvOI de EatadoI UJddOl en el uterlor Activos de rellClrva oficiales de Estados Unidos 1460

Activos del aobierno de Batados Unidos en el exterior diferentes de 101 activos de rellClrYas oficiales 824

Activos privados de Batado Unidos en el exterior 4702i

Inveflloacuten directa en el exteriormiddot 11234

Bono extranjero 5618 AccionCII corporativa de extranjeros 14071 Derecho de Batado Unidos sobre extranjeros reportados por bancos

y entidades no bancarias de Estados Unidos 16101

Activo total de Eacuteltadol Unidos en el exterior 49309

B AetivOl enralerOl en BltadOl UJddOl ActivOl extranjero oficiales en Estados Unidos 8361

Otros activo extranjeros en Estados Unidosmiddot 53340

Invelli6n extranjera directamiddot 8787

Valore del TeIotO de Estado Unidos 7273

Moneda de Batado Unidos 2283 Bono corporativos y otros bonos 9007 Accione corporativas 11211 ObliaacionCII de Etado Unidos con extranjeros reportadas por bancos y entidad no bancarias de Estados Unidos 14799

Activo extranjero totales en Estados Unidos 61701 Posici6n neta de inversione internacionales de Estados Unidos = activos totales

de BstadoI Unido en el exterior menos activos totales de extranjeros en Batado Unidos bull US$49309 menos 61701 -12392

bull La inversioacuten directa es valorada al costo actual

Notas ti) Lo datobullbullon preliminares b) Los componentes pueden no sumar los totales debido a aproximaciones

Fuente Departamento de Comercio de Estados Unidos $rv o ClIt Busifts julio 1999 p 44

to stock y no un concepto flujo Un concepto stock examina el valor de una variable econoacutemica particular en un punto en el tiempo Por lo tanto las existencias de capital fiacutesico de un paiacutes al final de un afto el noacutetnero de autpm6viles en existencia al final de un mes dado y el tamantildeo de la oferta monetaria al final del afto son conceptos stock Aunque las cuentas de capital y finanshyciera de la balanza de pagos muestran el tamafto de los flujos durante un afto la posici6n de inversi6n internacional muestra el tamafto acumulado de los activos y pasivos de extranjeros en un paiacutes en un punto dado en el tiempo (generalmente definido como al final de un afto particular) Los flujos de fondos durante el afto cambiaraacuten el tamafto del stock acumulado y la posici6n de inversi6n internacional al final del antildeo refleja este flujo y los flujos anteriores El informe sobre la posici6n de inversi6n internacional al final del afto permite al observador comparar el tamafto de los activos externos del paiacutes con el de sus pasivos externos (es decir los activos totales de paiacuteses extranjeros en este paiacutes) Si los activos exceden los pasivos es un pafs acreedor neto si los pasivos exceden los activos es un pafs deudor neto

Dados estos antecedentes la tabla 6 muestra el estado de la posicioacuten de inversi6n internacioshynal de Estados Unidos al final de 1998 La parte A Activos de Estados Unidos en el exterior indica los derechos de los ciudadanos y del gobierno estadounidenses sobre los extranjeros (Algunos de los activos como los certificados de acciones pueden estar fiacutesicamente en poseshysi6n de Estados Unidos) La primera partida Activos de reservas oficiales de Estados Unidos representa el stock de activos de reservas internacionales en poder del gobierno de Estados Unidos en contraste con los flujos de estos activos durante un afto dado indicados en la BP de Estados Unidos La segunda partida Activos del gobierno de Estados Unidos en el exterior diferenteS de los activos de reserva oficiales incluye sobre todo los preacutestamos del gobiernode Estados Unidos a otros paiacuteses y fondos pagados por Estados Unidos como suscripciones de afiliaci6n a organizaciones internacionales como el Fondo Monetario Internacional y el Banshyco Mundial La categoriacutea de Activos privados de Estados Unidos en el exterior comprende

420 PARIB V FUNDAMBN1OS DB ECONOMiacuteA MONETARIA INl13RNACIONAL