Embed Size (px)

Citation preview

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 1

APOSTILA

DE

DIREITO

TRIBUTÁRIO

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 2

Caro aluno,

Apresento-lhe a apostila de direito tributário e informo-lhe que o presente trabalho não

pretende esgotar os temas relacionados a esta disciplina, carecendo o estudo de

complementação doutrinária e jurisprudencial.

Esta apostila visa, apenas, a auxiliá-lo na busca constante do conhecimento, munindo-

lhe com um roteiro e com a primeira reserva de oxigênio para sua viagem individual.

Reputo importante destacar que o estudo jurídico eficaz exige leituras variadas e

constantes, bem como muita firmeza e concentração no objetivo que se deseja atingir.

Lembro-lhe que o operador do direito deve manter-se vigilante, evitando que a inércia

tome conta de seus pensamentos e ações.

A inércia é como a pulga da fábula de Esopo (A pulga e o Homem): importuna o

homem, alimentando-se vagarosamente de seu sangue e retirando-lhe as forças. Parece

inofensiva, mas deve eliminada ao menor sinal, pois não é bom deixar o mal crescer, por mais

insignificante que pareça.

Portanto, mãos à obra!

E, no decorrer da caminhada, não deixe que os lances adversos do destino lhe retirem o

ânimo e a coragem de seguir em frente, altivo.

Grave em sua memória as palavras do Professor Adhemar Ferreira Castilho, que

lecionava Direito das Sucessões na Faculdade Mackenzie de São Paulo, falecido em 21/04/08:

“Sorte é quando o preparo e a oportunidade se encontram. Portanto, estudem e se

preparem, pois a oportunidade surgirá. Saibam que o único bem que não entra em

inventário é o Saber, este você leva. O saber torna a crise amena, pois você sabe que

sabe, e isso lhe transmitirá segurança.”

Peço a você que contribua com o trabalho de aprimoramento desta apostila, sugerindo

temas, questionando posicionamentos, investigando as informações e tecendo críticas.

Por fim, prezado aluno, permaneça curioso e busque novas paradas, continue a

trajetória, lembrando que o professor, parafraseando o mestre Luis Roberto Barroso, deve ser

janela e não espelho.

Um abraço afetuoso,

Heloísa Helena Antonacio Monteiro Godinho

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 3

CONTEÚDO PROGRAMÁTICO RESUMIDO

DE DIREITO TRIBUTÁRIO

TÍTULO I - Introdução ao Direito Tributário - DO SISTEMA TRIBUTÁRIO

1) Teoria Geral do Direito Tributário.

2) Fontes do Direito Tributário.

3) Norma tributária: hermenêutica (vigência, aplicação e interpretação).

4) Limitações ao Poder de Tributar.

TÍTULO II - DA RELAÇÃO TRIBUTÁRIA

1) Obrigação tributária (fato gerador, sujeitos ativo e passivo e critério quantitativo).

2) Crédito tributário e o ato de lançamento.

3) Suspensão, extinção e exclusão do crédito tributário.

4) Prescrição e Decadência em matéria tributária.

BIBLIOGRAFIA BÁSICA

Obrigatória

Constituição Federal e Constituição Estadual

Código Tributário Nacional e Código Tributário Estadual

Legislação tributária extravagante (leis instituidoras de tributos)

Disponível

BALEEIRO, Aliomar. Limitações Constitucionais ao Poder de Tributar. Ed. Forense.

BASTOS, Celso Ribeiro. Curso de Direito Financeiro e de Direito Tributário. Editora

Saraiva.

CAIS, Cleide Previtalli. O processo tributário. Ed. RT.

CAMPOS, Dejalma de. Direito Processual Tributário. Editora Malheiros.

CARRAZA, Roque Antônio. Curso de Direito Constitucional Tributário. Editora RT.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 4

CARVALHO, Paulo de Barros. Curso de Direito Tributário. Editora Saraiva.

CASSONE, Vittorio. Direito Tributário. Editora Atlas.

COELHO, Sacha Calmon Navarro. Curso de Direito Tributário Brasileiro. Forense.

ICHIHARA, Yoshiaki. Direito Tributário. Editora Atlas.

JUNIOR, Humberto Theodoro. Lei de Execução Fiscal. 5ª edição, Ed. Saraiva.

MACHADO, Hugo de Brito. Comentários ao Código Tributário Nacional. Ed. Atlas Jurídico.

MARTINS, Ives Gandra da Silva. Sistema Tributário na Constituição de 1988. Editora

Saraiva.

MELO, José Eduardo Soares. Curso de Direito Tributário. Ed. Dialética.

MORAIS, Bernardo Ribeiro de. Compêndio de Direito Tributário. Editora Forense.

NOGUEIRA, Ruy Barbosa Nogueira. Curso de Direito Tributário. Ed. Saraiva.

SEGUNDO, Hugo de Brito Machado. Processo Tributário. Ed. Saraiva.

TORRES, Ricardo Lobo. Curso de Direito Financeiro e Tributário. Editora Renovar.

VALÉRIO, Walter Paldes. Programa de Direito Tributário. Editora Sulina.

Sugerida pela Professora

AMARO, Luciano. Direito Tributário Brasileiro. Editora Saraiva.

HARADA, Kiyoshi. Direito Financeiro e Tributário. Editora Atlas.

MACHADO, Hugo de Brito. Curso de Direito Tributário. Ed. Malheiros.

PAULO, Marcelo Alexandrino e Vicente. Manual de Direito Tributário. Ed. Método.

ROSA JÚNIOR, Luiz Emygdio F. da. Manual de Direito Financeiro e Direito Tributário.

Editora Renovar.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 5

TÍTULO I - Introdução ao Estudo do Direito Tributário –

DO SISTEMA TRIBUTÁRIO

1) Teoria Geral do Direito Tributário

1.1 - O fenômeno da tributação

A tributação existe desde os tempos mais remotos. Alguns autores, especialmente Rui

Barbosa Nogueira, contam que no início eram doações, depois confiscos e, após, com a

evolução do constitucionalismo e a democracia, a tributação transformou-se em relação

jurídica. Outros informam que sempre foi imposta a cobrança de tributo.

O fenômeno da tributação possui três aspectos:

a) aspecto financeiro: obtenção de recursos pelo Estado (arrecadação)

b) aspecto econômico: intervenção no sistema econômico

c) aspecto social: redistribuição de renda

O Direito Tributário tem por escopo promover a arrecadação de recursos para a

Administração Pública, por intermédio de norma jurídica e sempre submetido aos princípios

do Estado de Direito.

1.2 - Sistema Tributário

Sistema segundo o Dicionário Aurélio é: disposição das partes ou dos elementos de

um todo, coordenados entre si, e que funcionam como estrutura organizada.

Assim, sistema tributário é “o conjunto ordenado e lógico dos tributos e das relações

dele decorrentes, com o complexo econômico e com os fins fiscais e extrafiscais da imposição

estatal”.

1.3 - Classificações e Sistema Tributário Brasileiro

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 6

O sistema tributário pode ser:

a) histórico: quando a coordenação dos institutos advém da evolução histórica (Constituição

histórica ou costumeira);

b) racional, político ou teórico: quando a coordenação deriva da vontade do legislador ou da

organização do sistema político (constituição dogmática ou escrita).

i) rígido: o legislador ordinário não dispõe de discricionariedade, sendo que a constituição

estabelece as normas essenciais do Sistema, por completo.

ii) flexível: o legislador ordinário goza de faculdades amplas, podendo através da lei alterar os

conceitos e institutos básicos.

De acordo com a sistemática tributária brasileira - eminentemente rígida - somente o

que estiver em lei é permitido ao Fisco, restando desobrigado o contribuinte em relação a tudo

aquilo que da previsão legal escapar.

Logo, resta-nos ao alcance de compreensão que o rígido e normativamente estruturado

sistema tributário pátrio deve nortear-se por princípios e institutos próprios do Direito

Tributário, os quais podemos apontar insculpidos sobretudo nos artigos 150 a 152 da atual

Carta Magna, consagrando as limitações ao poder de tributar.

O sistema tributário pode ser ainda:

Tendo em vista a intensidade da pressão fiscal:

oneroso – alta carga tributária

leve - baixa carga tributária

Tendo em vista a natureza dos impostos dominantes:

- regressivo – em sua maioria compreendendo impostos indiretos

- progressivo – em sua maioria compreendendo impostos diretos

Tendo em vista critérios de formação:

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 7

- sócio-políticos: vinculação à estrutura política do Estado

- liberal

- autoritário

- sócio-econômicos: vinculação à estrutura econômica (os fatos tributáveis são de natureza

econômica)

países industrializados – alto rendimento, estrutura diversificada e equilibrada, impostos

diretos e administração fiscal sofisticada.

países em via de desenvolvimento - fraco rendimento, estrutura mal equilibrada, fundados

em impostos indiretos (sistema regressivo), forte fiscalidade exterior e má administração

tributária.

países socialistas - sistemas tributários indolores, pois, nas economias socialistas, o tributo

desempenha papel secundário (a serviço da planificação econômica).

1.4 - Conceito: O direito tributário estuda as relações jurídico-tributárias, isto é, aquelas

existentes entre o Fisco (Administração Pública) e o sujeito passivo (ou contribuinte em

sentido amplo, i.e., aquele que deve prestação tributária de qualquer espécie).

Para Ricardo Lobo Torres1, “o Direito Tributário é o conjunto de normas e princípios

que regulam a atividade financeira relacionada com a instituição e cobrança de tributos” e

subdivide-se em direito tributário material e formal.

Já Luiz Emygdio F. da Rosa Jr.2 conceitua Direito Tributário como “ramo do direito

público que rege as relações jurídicas entre o Estado e os particulares decorrentes da

atividade financeira do Estado, no que se refere à obtenção de receitas que correspondam ao

conceito de tributos”.

Luciano Amaro3 conceitua direito tributário sinteticamente, como sendo “a disciplina

jurídica dos tributos”.

1 “Curso de Direito Financeiro e Tributário”, 7ª edição, Ed. Renovar, Rio de Janeiro, 2000.

2 “Manual de Direito Financeiro e Direito Tributário”, 15ª edição, Ed. Renovar, Rio de Janeiro, 2001.

3 “Direito Tributário Brasileiro”, 7

a edição, Editora Saraiva, São Paulo, 2001.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 8

1.5 - Natureza jurídica: ramo do direito público, embora importe conceitos e institutos de

direito privado, principalmente do direito civil e econômico.

1.6 - Autonomia do Direito Tributário: o direito tributário é disciplina autônoma, estando

atualmente deslocado dos universos do direito administrativo, do direito constitucional ou do

direito financeiro. Isso porque possui institutos, conceitos e princípios próprios, exclusivos e

específicos (autonomia científica) e é estudado individualmente (autonomia didática).

1.7 - Relações do Direito Tributário com outras disciplinas: embora autônomo, o direito

tributário mantém diálogo permanente com diversas disciplinas científicas

(interdisciplinaridade), como: direito constitucional, financeiro, civil, administrativo,

processual civil, penal, internacional, previdenciário, sociologia, economia, psicologia,

história, dentre outros.

1.8 - Tributo

a) Conceito de tributo: legalmente determinado (art. 3º, CTN).

i) prestação pecuniária

ii) compulsória

iii) moeda ou cujo valor nela se possa exprimir

iv) que não constitua sanção de ato ilícito

v) instituída em lei

vi) cobrada mediante atividade administrativa plenamente vinculada

b) Classificação dos tributos:

i) quanto à espécie: impostos, taxas, contribuições de melhoria, contribuições especiais e

empréstimos compulsórios.

- imposto (arts. 145, I, 153, 154, 155, 156, CF; art. 16, CTN) – não há contraprestação direta e

imediata da Administração; não se vincula à destinação da arrecadação; está ligado à

capacidade econômica do contribuinte (auferição de renda, uso gozo e fruição de propriedade

e bens etc)

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 9

- taxa (art. 145, II, CF; arts. 77/80, CTN) – há contraprestação direta e imediata de serviço

público, utilizado (efetiva ou potencialmente) ou colocado à disposição, ou exercício de poder

de polícia (tributo vinculado). Poder de polícia (art 78, CTN) e serviço público (art 79, CTN).

Súmula 670 do STF (outubro de 2003) – o serviço de iluminação pública não pode ser

remunerado mediante taxa (isso porque é imensurável quanto cada um necessita de

iluminação pública – falta requisitos de divisibilidade e especificidade das taxas). Ver, ainda,

contribuição de iluminação pública – art. 149-A, CF.

Taxa de coleta domiciliar de lixo é constitucional (Súmula Vinculante nº 19). A de

limpeza urbana (varrição etc) não.

Ver Súmula Vinculante nº 29 (base de cálculo do valor da taxa e art. 145, §2º, CF).

Diferenças entre taxa e tarifa (preço público)

TAXA TARIFA (PREÇO PÚBLICO)

Receita derivada – é tributo Receita originária – não é tributo

Regime jurídico legal - direito tributário Regime jurídico contratual – direito

administrativo

Compulsoriedade (não há autonomia de

vontades)

Facultatividade (autonomia de vontades)

Não que se falar em rescisão da relação admite rescisão da relação

Cobrança autorizada ainda que a utilização do

serviço seja potencial

Somente utilização efetiva autoriza cobrança

Inexistência de proporcionalidade entre

utilização e cobrança

existência de proporcionalidade entre

utilização e cobrança

Sujeita aos princípios tributários Não sujeito aos princípios tributários

Pessoas jurídicas privadas não podem ser

sujeito ativo da relação

Concessionárias do serviço público podem ser

sujeitos ativos da relação

pedágio: controvérsia. Dependendo do regime legal pode ser taxa ou tarifa. Exame

casuístico.

- contribuição de melhoria (art. 145, III, CF; art. 81, CTN) – a obra deve causar efetiva

melhora no imóvel (valorização). O custo da obra é o limite global e máximo da cobrança

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 10

(repartição individual relacionada à valorização do imóvel da pessoa, não podendo ser

cobrado mais do que a valorização do imóvel). Veja Decreto-lei nº 195/1967, recepcionado

pela CF/88. O STF tem rejeitado cobrança de contribuição de melhoria sem que o Poder

Público faça prova da valorização do imóvel, que entende ser pressuposto da exigência (RE

115.863; 116.147; 116148-5-SP-1993).

- contribuições especiais (arts. 149, 149-A, 177, §4º, 195, 212, §5º, 239, CF) – subdivididas

em:

a) contribuições sociais (para a seguridade social – PIS/PASEP, COFINS, CSLL etc);

b) contribuições de intervenção no domínio econômico (CIDE);

c) contribuições de interesse de categoriais profissionais ou econômicas (sistema “S”,

CREA, CRM etc);

d) contribuição para a iluminação pública.

o FGTS não é tributo (Súmula 353 do STJ).

a contribuição sindical é tributo (parte final do art. 8º, IV, da CF), decorrente do art. 149.

A contribuição confederativa não é tributo (art. 8º, IV, CF), por isso, a Assembléia que fixa e

não a lei.

a anuidade da OAB é caso peculiar, devendo ser consultada, durante o estudo, a

jurisprudência recente do STF e do STJ.

- empréstimos compulsórios (art. 148, CF) – possui aplicação vinculada à despesa que o

fundamentou (§ único do art. 148 – garantia do contribuinte). Competência exclusiva da

União. Necessidade de lei complementar. Atentar para a observância do princípio da

anterioridade (Art. 148, inciso I – exigibilidade imediata e Art. 148, inciso II – atendimento ao

princípio da anterioridade).

ii) quanto à competência: federais, estaduais e municipais;

iii) quanto à vinculação à atividade estatal: vinculados (taxas, contribuições de melhoria,

algumas contribuições especiais e os empréstimos compulsórios) e não vinculados (impostos

e algumas contribuições especiais);

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 11

iv) quanto à função: fiscais (arrecadação de recursos para o Estado), extrafiscais (interferência

na economia), e parafiscais (arrecadação de recursos para entidades ligadas ao Estado -

paraestatais).

2) Fontes do DIREITO TRIBUTÁRIO

2.1) Teoria Tridimensional do Direito:

- Fato: acontecimentos com relevância jurídica e econômica. Relação fática concreta.

- Norma: lei. A norma possui o antecedente (fato) e o conseqüente (efeito - valoração). A lei

transforma o fato – relação fática em relação jurídica. Estabelece a hipótese de

incidência e permite a verificação da ocorrência do fato gerador.

- Valor: valorar é subsumir o fato à norma, e é, também, antes de tudo, tipificá-lo (estabelecer

a hipótese de incidência e o fato gerador - cf. art. 114, CTN)

IMPORTANTE TER EM MENTE A VINCULAÇÃO DOS ELEMENTOS DE FATO

E DE DIREITO, COMPONENTES DO DENOMINADO “FATO GERADOR”.

2.2) FONTES REAIS OU MATERIAIS: constituem o suporte de fato da imposição tributária

(ex: patrimônio, renda, serviços, doação, venda, operações de transferência etc). São

chamados de pressupostos de fato da incidência ou fatos imponíveis. Sem as fontes reais não

surge, nem a hipótese de incidência, nem o fato gerador, nem a obrigação tributária.

2.3) FONTES FORMAIS: conjunto das normas (disposições legislativas e complementares)

que compõem o Sistema Tributário.

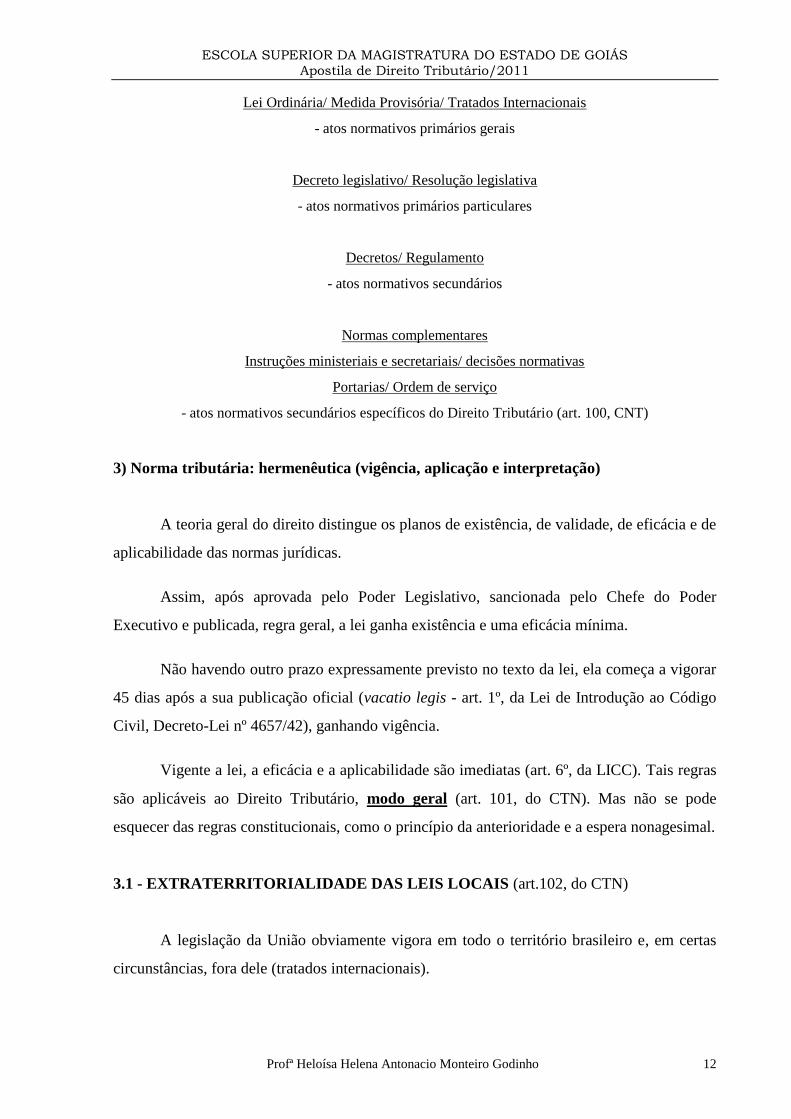

Constituição Federal

- norma fundamental / - ato normativo originário e inicial

Emendas constitucionais - atos normativos derivados

Constituições estaduais - atos normativos decorrentes

Lei Complementar - normas gerais e casos especiais constitucionais

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 12

Lei Ordinária/ Medida Provisória/ Tratados Internacionais

- atos normativos primários gerais

Decreto legislativo/ Resolução legislativa

- atos normativos primários particulares

Decretos/ Regulamento

- atos normativos secundários

Normas complementares

Instruções ministeriais e secretariais/ decisões normativas

Portarias/ Ordem de serviço

- atos normativos secundários específicos do Direito Tributário (art. 100, CNT)

3) Norma tributária: hermenêutica (vigência, aplicação e interpretação)

A teoria geral do direito distingue os planos de existência, de validade, de eficácia e de

aplicabilidade das normas jurídicas.

Assim, após aprovada pelo Poder Legislativo, sancionada pelo Chefe do Poder

Executivo e publicada, regra geral, a lei ganha existência e uma eficácia mínima.

Não havendo outro prazo expressamente previsto no texto da lei, ela começa a vigorar

45 dias após a sua publicação oficial (vacatio legis - art. 1º, da Lei de Introdução ao Código

Civil, Decreto-Lei nº 4657/42), ganhando vigência.

Vigente a lei, a eficácia e a aplicabilidade são imediatas (art. 6º, da LICC). Tais regras

são aplicáveis ao Direito Tributário, modo geral (art. 101, do CTN). Mas não se pode

esquecer das regras constitucionais, como o princípio da anterioridade e a espera nonagesimal.

3.1 - EXTRATERRITORIALIDADE DAS LEIS LOCAIS (art.102, do CTN)

A legislação da União obviamente vigora em todo o território brasileiro e, em certas

circunstâncias, fora dele (tratados internacionais).

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 13

Os Estados, o DF e os Municípios legislam para os seus respectivos territórios, e, em

alguns casos, tal legislação tem valor fora deles (convênios ou lei complementar federal que

lhes dê o alcance).

3.2 - VIGÊNCIA DAS NORMAS COMPLEMENTARES (art. 103, do CTN)

As regras de Introdução ao Código Civil não se aplicam às normas complementares do

art. 100, porque o art. 103 estabelece a vigência na data da publicação para os atos

administrativos; a de 30 dias após a publicação para as decisões dos órgãos jurisdicionais

administrativos; e, no tocante aos convênios, deixa que estes fixem o dia de início de sua

eficácia.

3.3 - A PROIBIÇÃO DA SURPRESA TRIBUTÁRIA: O PRINCÍPIO DA

ANTERIORIDADE E O PERÍODO DOS 90 DIAS.

Primeiramente, mister ressaltar que a regra da anualidade não mais vigora, entre nós,

no sentido de autorização da lei orçamentária para a criação de tributos.

As leis tributárias, uma vez publicadas, vigentes e eficazes, não estão sujeitas, ano a

ano, a uma prévia autorização contida na lei orçamentária, para que possam surtir os efeitos.

Após a Constituição de 1988, logo, o princípio da anualidade inexiste no sistema tributário,

sendo relevante apenas para o direito financeiro.

Por outro lado, o princípio da anterioridade, que se limita a adiar a eficácia e a

ampliação da lei que institui tributo novo, ou majora um já existente, para o exercício

financeiro subseqüente ao de uma publicação, este sim, deve ser observado por determinadas

leis, em casos específicos, como dispõe a CF/88.

A regra da anterioridade do art. 104 do CNT, também instituído pelo art. 150, inciso

III, letra “b”, da CF, aplica-se a todos os impostos, taxas e contribuições, regra geral. As

exceções ao principio da anterioridade estão contempladas na Constituição (§1º, art. 150 – ver

quadro abaixo, item 4.1, letra “i”).

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 14

Importante destacar que o inciso III do art. 150 da CF sofreu modificação pela EC nº

42, de 19 de dezembro de 2003, que acrescentou a alínea “c”, vedando a cobrança de tributos

“antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu

ou aumentou, observado o disposto na alínea b”. A mesma Emenda Constitucional introduziu

novas exceções ao §1º do art. 150, relacionadas à nova alínea “c” (ver quadro abaixo, item

4.1, letra “i”).

As contribuições sociais, destinadas ao custeio da seguridade social, submetem-se,

também, a uma regra específica, diferente da anterioridade, mas também garantidora da não-

surpresa.

As leis que regulam as contribuições sociais vinculam-se à regra de que, entre a data

da publicação que criou ou modificou o tributo e a data que gere efeitos, medeie o espaço de

90 dias, sendo irrelevante que esse período de espera nonagesimal transcorra no mesmo ou em

períodos financeiros diferentes (art. 195, §6º, da CF).

3.4 - VIGÊNCIA DA LEGISLAÇÃO TRIBUTÁRIA

Exceto as regras dos arts. 102 e 104, o CTN regula a vigência da legislação tributária

pelas as disposições legais aplicáveis às normas jurídicas em geral. Isso importa reconhecer

que, salvo disposição em contrário, as leis e regulamentos tributários seguem a disciplina dos

arts. 1º, 2º, 6º e outros de Dec.- Lei nº 4.657/42, que deu nova introdução ao Código Civil

brasileiro.

Em geral, as leis tributárias, no Brasil, contêm dispositivo no final do texto, segundo o

qual entram em vigor na data de sua publicação.

A Constituição de 1988, em seu art. 150, III, alíneas “b” e “c”, veda à União, aos

Estados, ao Distrito Federal e aos Municípios cobrar tributos “b) no mesmo exercício

financeiro em que haja sido publicada a lei que os institui aumentou” e “c) antes de

decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou

aumentou, observado o disposto na alínea b”.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 15

O art. 195, § 6º, dispõe que as contribuições sociais, destinadas ao custeio da

seguridade social “...só poderão ser exigidas após decorrida noventas dias da data da

publicação da lei que as houver instituído ou modificado, não se aplicando o, disposto no art.

150, II, b.”

Logo, a Carta Magna proíbe a surpresa tributária, aponta em direção ao planejamento,

ao conhecimento antecipado, reforçando, de forma significativa, o valor máximo que é o da

segurança jurídica.

Como já foi dito, supra, as contribuições sociais devem seguir a regra do insterstício

nonagesimal. Outras contribuições, no entanto, quer socias gerais (salário educação do art.

212, §5º, da CF, por exemplo), quer de intervenção no domínio econômico, ou ainda

corporativas, submetem-se rigidamente ao princípio da legalidade e da anterioridade, sem

qualquer atenuação.

3.5 - APLICAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA

Agiu corretamente o legislador tributário ao tratar em capítulos distintos da vigência a

aplicação, a interpretação e a integração da legislação tributária. São, definitivamente,

institutos diversos.

A aplicação da lei é a atividade de enquadramento do caso concreto na norma jurídica.

Diz o art. 105, do CTN, que a legislação tributária aplica-se imediatamente aos fatos

geradores futuros e aos pendentes.

Não há dificuldade para compreender que os fatos geradores futuros (aqueles que

ocorrerem após a edição da lei) estarão submetidos à ordem legal vigente. Esse é, afinal, o

papel da lei, via de regra.

Entretanto, o dispositivo determina que a legislação tributária aplicar-se-á aos fatos

pendentes, entendidos estes como os que ainda não se completaram.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 16

A regra remete-se aos tipos de fato gerador (simples ou instantâneo – cuja ocorrência

se dá em um momento de tempo – e de outro lado, periódico ou complexivo, que tem um

ciclo de formação dentre de um período de tempo). O fato gerador pendente seria o

complexivo, cujo ciclo iniciou-se, mas quando do advento da nova lei ainda não se completou

(condição suspensiva).

Segundo a regra legal, tal fato seria submetido ao novo comando. Porém, a matéria é

objeto de intensa polêmica. A doutrina diverge, entendendo uns que a regra permanece válida,

inclusive por estar abarcada pela Súmula nº 584 do STF. Outros, posicionam-se no sentido de

que a regra do art. 105 do CTN, relativamente aos fatos pendentes, não possui assento

constitucional, isto é, não foi recepcionada pela CF/88. Essa é a opinião de Hugo de Brito

Machado e Luciano Amaro, dentre outros.

Com efeito, o art. 150, III, a, da CF firma o princípio da irretroatividade da lei

tributária. O próprio STF decidiu, na ADI nº 513-DF (RTJ 141/739), pela

inconstitucionalidade do parágrafo único do art. 11 da Lei nº 8.134/90, que instituiu aumento

de Imposto de Renda para fatos geradores pendentes. Mas importa ressaltar que a

jurisprudência do STJ admite a retroatividade mínima.

3.6 - LEI INTERPRETATIVA (art. 106, do CTN)

Diz-se interpretação autêntica a que resulta do próprio órgão legislativo. Nos países

como o Brasil, em que a irretroatividade da lei assume caráter de direito e garantia individuais

da Constituição, a interpretação autêntica há de ser limitada à sua função específica: esclarecer

e suprir o que foi legislado, isto é, interpretar outra lei, no sentido de lhe espancar as

obscuridades e ambigüidades.

Embora vigore no sistema tributário brasileiro o princípio da irretroatividade, o inciso I

do art. 106 do CTN dá força retrooperante à lei em qualquer caso, quando seja expressamente

interpretativa.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 17

A doutrina de direito constitucional entende que este dispositivo encontra-se revogado,

por não ter sido recepcionado pela Constituição de 1988, dada à afronta ao princípio da

irretroatividade.

3.7 - RETROATIVIDADE BENIGNA

O inciso II do art. 106 do CTN estabelece três casos de retroatividade da lei mais

benigna aos contribuintes e responsáveis, desde que se trate de ato ainda não definitivamente

julgado. A interpretação do Código Penal é aplicável às letras a e c do art. 106, II, do CTN.

CONCEITO DE PENALIDADE: O conceito de penalidade é decisivo para a aplicação

correta do art. 106 do CTN.

Multa, qualquer que seja a adjetivação que lhe dê o legislador, é sanção de ato ilícito,

penalidade. Aliás, o Código Tributário Nacional não distingue. Corretamente, chama de

penalidades inclusive as multas moratórias, conforme o parágrafo único do art.134, do CTN.

3.8 - INTERPRETAÇÃO E INTEGRAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA

O CNT elegeu o elenco de regras de interpretação e integração, nos arts. 107 a 112. O

texto reporta-se à “legislação tributária”, tal como definida no art. 96.

Interpretar a lei é definir o sentido de suas palavras e delimitar o alcance de seu

texto, através de métodos lógicos. A norma necessita de interpretação pois “é obra humana e

aplicada pelos homens; portanto imperfeita na forma e no fundo” (Carlos Maximiliano).

Integrar a lei é completá-la, preencher as lacunas que impedem a aplicação em

determinado caso concreto.

No tocante à interpretação (arts. 107, 110, 111 e 112), o CTN expressamente refere-se

às interpretações literais e benignas. Quanto à integração, a enumeração do art. 108 é ampla,

impõe uma ordem de preferência aos intérpretes e aplicadores e abrange os princípios de

Hermenêutica do Direito em geral.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 18

Cada regra é aplicada somente após esgotada a anterior (analogia, princípios gerais de

direito tributário, princípios gerais de direito público e eqüidade).

Vale lembrar que a analogia não pode ser utilizada pelo Fisco para a exigência de

tributos, dada a disposição expressa do parágrafo primeiro do art. 108, do CTN.

Acerca da eqüidade, vale transcrever as sábias palavras de Pontes de Miranda, para

quem “a eqüidade é apenas a palavra-válvula, com que se dá entrada a todos os elementos

intelectuais ou sentimentais que não caibam nos conceitos primaciais do método de

interpretação”. A eqüidade é uma solução de justiça para o caso concreto. Segundo a famosa

expressão de D’argenté : “juiz segundo a lei e não juiz da lei”.

Atente-se para a obrigatoriedade da interpretação literal dos dispositivos que

concedam suspensão ou exclusão do crédito tributário, bem como qualquer modalidade de

renúncia de receita (art. 111, do CTN). Lembre-se que nesses casos o CTN afasta a aplicação

dos incisos I e II do art. 108.

O in dubio pro reo (na dúvida, decide-se a favor do réu) do Direito Penal está

subjacente no art. 112 do CTN (interpretação benigna), exclusivamente para os casos de

infrações e penalidades.

Observação: a aplicação do “in dubio pro reo” não deve ocorrer na interpretação das leis

tributárias fora das hipóteses de infrações e penalidades. Nos demais casos, não há, no direito

tributário, interpretação a favor ou contra o contribuinte ou o Fisco, em razão de dúvida.

Alguns doutrinadores afirmam que, em caso de dúvida, deve-se interpretar a favor da

Administração, em virtude do interesse público. Entretanto, tal posicionamento é equivocado.

A lei tributária deve ser interpretada de modo a verificar a ocorrência ou não do fato gerador,

através da subsunção de todos os seus elementos aos termos legais. A exigência de tributo

resultará desta operação.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 19

Por fim, destaca-se que não só se pode invocar as regras da Lei de Introdução ao

Código Civil, mas também os processos consagrados de Hermenêutica, desde que estes não se

choquem com os dispositivos do CTN ou com os princípios em que se fundamentou.

3.9 - INTERPRETAÇÃO ECONÔMICA DO DIREITO TRIBUTÁRIO:

O art. 110 do CTN proíbe ao legislador tributário a modificação de conceitos e

institutos do direito privado, quando aplicados à competência tributária. O art. 109 do CTN

determina que os princípios gerais do direito privado não podem utilizados para a definição

dos efeitos tributários.

A análise de tais dispositivos levou alguns doutrinadores a defenderem a aplicação da

interpretação econômica do fato no enquadramento tributário, através da flexibilização do

enquadramento do fato gerador à hipótese de incidência, atribuindo maior relevância aos

efeitos econômicos dos atos ou negócios jurídicos praticados pelo sujeito passivo do que à sua

forma e aos seus efeitos jurídicos típicos decorrentes.

A interpretação econômica no direito tributário é, para o Professor Aurélio Seixas

Pitanga Filho,

“[...] uma forma da autoridade fiscal, no exercício de sua potestade administrativa de

exigir o pagamento do tributo, efetivar o lançamento tributário com base na real ou

verdadeira atividade econômica praticada pelo contribuinte, que teria sido encoberta

(disfarçada ou fingida), por uma norma jurídica, diferente da normal, que resultasse

um pagamento menor do tributo ou sua anulação” (A Interpretação Econômica no Direito Tributário, a Lei Complementar nº 104/2001 e os

Limites do Planejamento Tributário. O Planejamento Tributário e a Lei Complementar 104.

Coordenador Valdir de Oliveira Rocha. São Paulo: Dialética, 2001, p. 9).

O mestre Luciano Amaro também a define, nos seguintes termos:

“De acordo com essa doutrina exegética, não se deveria considerar, na referência

feita pela lei tributária a um negócio jurídico regulado pelo direito privado, a forma

jurídica por ele revestida, mas sim seu conteúdo econômico. Heinrich Beisse, na

Alemanha, expõe a consideração econômica do direito tributário como uma aplicação

do método teleológico, pelo qual se deve buscar o significado econômico das leis

tributárias, logrando-se uma interpretação mais livre de conceitos jurídicos,

principalmente daqueles que têm significado flexível, para abranger estruturações

„iguais‟.” (Direito tributário brasileiro. 13ª ed. São Paulo: Saraiva, 2007, p. 224).

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 20

Em outras palavras, por meio da interpretação econômica do Direito Tributário, a

Administração observa os efeitos econômicos do negócio celebrado pelo sujeito passivo

(ainda que seja atípico) e, sendo estes efeitos equivalentes aos de fato típico, tributa o negócio

como se assim fora.

A interpretação econômica do Direito Tributário ganhou força no início do século XX,

na Alemanha Nazista, através das mãos de Enno Becker, culminando com a edição do Código

Tributário alemão em 1919 (reiterada pela Lei de Adaptação Tributária de 1934). Segundo o

ilustre Professor Arnaldo Sampaio de Moraes Godoy, em 1935, a Suprema Corte dos Estados

Unidos da América julgou o caso Gregory v. Helvering (293, U. S. 465), fixando o modelo de

interpretação econômica do Direito Tributário naquele país, com a aplicação da doutrina do

propósito negocial (business purpose) e da substância sobre a forma (substance over form).

Naquele julgado prevaleceu que a substância negocial e não a forma jurídica do negócio

realizado é que ensejaria a incidência fiscal.

No Brasil, a discussão novamente ganhou relevo com a edição da Lei Complementar

nº 104/2001, na qual o legislador tentou criar um dispositivo no CTN (parágrafo único do

artigo 116) nos moldes do modelo francês (Art 1.741 do Code Général des Impôts e artigo 64

do Livre des Procedures Fiscales), aproveitando o conteúdo econômico para fins tributários.

A doutrina nacional diverge, embora a maioria rejeite a tese. A interpretação

econômica encontrou o seu maior defensor em Amílcar de Araújo Falcão e o seu maior algoz

em Alfredo Augusto Becker. Ricardo Lobo Torres entende que o art. 109 do CTN permite a

interpretação econômica do direito tributário. Luiz Emygdio leciona que o art. 110 do CTN

autoriza, timidamente, a interpretação econômica. Luciano Amaro, Sacha Calmon, Heleno

Torres e Hugo de Britto posicionam-se contra a interpretação econômica, aduzindo que tal

modalidade fere a Constituição (art. 150, I) e o próprio Código, pois usa a analogia e os

costumes para criar obrigação tributária, bem como enfraquece a legalidade material e a

própria democracia.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 21

À guisa de exemplo, vale citar julgado do STJ, quanto à descaracterização de negócio

jurídico firmado de forma lícita (leasing) pelo Fisco, entendendo configurar-se outro negócio

(compra e venda):

“TRIBUTÁRIO. IMPOSTO DE RENDA. LEASING. DESCARACTERIZAÇÃO DO

CONTRATO PELO FISCO.

1. A jurisprudência tem entendido que o contrato de leasing deve ser respeitado como tal, em

nome do princípio da liberdade de contratar.

2. Somente quando o leasing estiver contemplado em uma das situações de repúdio, pela Lei

6.099/74 (artigos, 2º, 9, 11, § 1º, 14 e 23), é que se tem autorização legal para a

descaracterização e imputação das consequencias.

3. Recurso especial improvido.”

(STJ, 2ª Turma, REsp nº 229.986/SC, REl. Min. Eliana Calmon, DJ 01/10/2001, p. 185)

Ainda no que tange ao leasing, o Superior Tribunal de Justiça em recentes decisões

(RESPs 443.143-GO e 470.632-SP, na sessão de 27/08/2003), revogou a Súmula nº 263

daquela Corte, cuja redação assim dispunha:

“Súmula 263. A cobrança antecipada do valor residual (VRG) descaracteriza o contrato de

arrendamento mercantil, transformando-o em compra e venda a prestação.”

3.10 – ELISÃO E EVASÃO FISCAL

Temas conexos com a interpretação econômica são os institutos da elisão e da evasão

fiscal, com seus tipos: abusos de forma, abuso de direito e simulação.

A doutrina clássica entendia que a evasão (não pagamento de tributos) poderia ser

lícita (elisão) ou ilícita (evasão em sentido estrito).

Atualmente, entende-se que a elisão fiscal corresponde à economia lícita de tributos e

a evasão fiscal à sonegação (absoluta - simulação ou relativa - dissimulação).

A elisão fiscal é a economia de tributos através da prática de atos lícitos, anteriores à

incidência tributária (seja impedindo a ocorrência do fato gerador, seja excluindo o sujeito

passivo do âmbito da abrangência da norma, seja reduzindo o montante de tributo devido).

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 22

A evasão fiscal constitui-se na economia ilícita de tributos, concomitantemente ou

posterior à incidência tributária, através da prática de atos de fraude, sonegação, simulação ou

dissimulação.

Há, ainda, segundo o Professor Heleno Tôrres, a elusão tributária, que seria “o

fenômeno pelo qual o contribuinte, mediante a organização planejada de atos lícitos, mas

desprovidos de “causa” (simulados ou com fraude à lei), tenta evitar a subsunção de ato ou

negócio jurídico ao conceito normativo do fato típico e a respectiva imputação da obrigação

tributária” (Direito Tributário e Direito Privado, RT, 2003). E continua o doutrinador, “é

imperioso registrar, contudo, que o termo “elisão” não poderia ser usado para significar a

postura lícita do contribuinte na economia de tributos, devendo, por rigor linguístico, ser

abandonado. Para evitar confusões no uso da linguagem e por melhor representar as

condutas enfocadas, preferimos o termo “elusão”. “Elisão”, do latim elisione, significa ato

ou efeito de elidir; eliminação, supressão. “Eludir”, do latim eludere, significa evitar ou

esquivar-se com destreza; furtar-se com habilidade ou astúcia, ao poder ou influência de

outrem. Elusivo é aquele que tende a escapulir, furtar-se (em geral por meio de argúcia); que

se mostra arisco, esquivo, evasivo. Assim, cogitamos da „elusão tributária‟ como sendo o

fenômeno pelo qual o contribuinte usa de meios dolosos para evitar a subsunção do negócio

praticado ao conceito normativo do fato típico e a respectiva imputação dos efeitos jurídicos,

de constituição da obrigação tributária, tal como previsto em lei.” (Limites ao Planejamento

Tributário – Normas Antielusivas (Normas Gerais e Normas Preventivas). LC 104/01: uma

Norma Anti-Simulação (não publicado) apud MOREIRA, André Mendes. Elisão e Evasão

Fiscal – limites ao planejamento tributário. Revista da Associação Brasileira de Direito

Tributário, Belo Horizonte, vol. 21, mar.abr 2003, pp 11-17).

Entende-se, modo geral, que o indivíduo tem liberdade para escolher, entre dois

caminhos lícitos, aquele que fiscalmente seja menos oneroso. Porém, seu comportamento

deverá ser analisado e interpretado conforme a extensão da legislação fiscal e não de forma

objetiva.

Vale destacar, contudo, que atualmente a tese da ilicitude da elisão (planejamento

tributário) encontra-se em curva ascendente, isto é, parte da doutrina e a Administração

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 23

Tributária têm atacado o planejamento tributário, pretendendo convencer que o indivíduo não

possui a liberdade de escolha quanto às obrigações tributárias, devendo ele optar, sempre e

para o bem da coletividade, pelo caminho mais oneroso, sem a utilização de qualquer

subterfúgio jurídico, mesmo que previsto no direito.

A escolha legítima configura a elisão tributária (economia de tributos utilizando-se do

planejamento tributário). Entretanto, há os roteiros ilegais, configuradores da evasão (fraude,

abusos de forma e de direito, simulação e dissimulação).

A doutrina estabeleceu dois critérios para a diferenciação dos institutos, a serem

avaliados em conjunto:

a) Critério cronológico: a elisão ocorre sempre antes da realização do fato gerador. A evasão

se dá juntamente com a ocorrência do fato gerador ou após.

b) Legitimidade dos meios utilizados: licitude dos atos praticados pelo sujeito passivo. Na

elisão fiscal são utilizados meios lícitos. Na evasão empregam-se meios ilegítimos, como a

fraude (adulteração e falsificação de documentos, por exemplo); sonegação (ocultação de

rendimentos, por exemplo); simulação (fingir o que não existe); e dissimulação (ocultar a

realidade).

Importante, pois, destacar os seguintes conceitos:

a) ABUSO DE FORMA: utilização pelo contribuinte de uma forma jurídica atípica ou

desnecessária para a realização de um negócio jurídico, visando a economizar o pagamento do

tributo. O foco da questão não é a legalidade da forma, mas a normalidade de sua utilização;

b) ABUSO DE DIREITO: utilização de procedimentos previstos abstratamente na lei, mas

para outros fins que não aqueles normalmente decorrentes de sua prática. O foco da questão

não é o da existência do procedimento na lei, mas o fim para o qual está sendo utilizado (obter

vantagem fiscal que de outro modo não se teria);

c) SIMULAÇÃO ou DISSIMULAÇÃO: desconformidade entre o negócio efetivamente

praticado (realidade) e formalizado (aparência). A Lei Complementar nº 104, de 10 de janeiro

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 24

de 2001, introduziu o parágrafo único no art. 116 do CTN, posicionando a dissimulação

como forma de evasão, autorizando a Administração a desconsiderar o negócio aparente. A

simulação e a dissimulação são comportamentos idênticos, pois, segundo Luciano Amaro,

“dissimula-se o positivo (ocorrência do fato gerador), simulando-se o negativo (não-

ocorrência do fato gerador).”

4 – LIMITAÇÕES AO PODER DE TRIBUTAR

O rígido e normativamente estruturado sistema tributário pátrio deve nortear-se por

princípios e institutos próprios do Direito Tributário, os quais podemos apontar insculpidos

sobretudo nos artigos 150 a 152 da atual Carta Magna, consagrando as limitações ao poder de

tributar.

As limitações ao poder de tributar constituem-se em verdadeiros freios ao poder estatal

de instituir tributos, visando a estabelecer um equilíbrio entre o poder impositivo e a

cidadania, protegendo o cidadão-contribuinte e reafirmando os as bases em que se funda o

Estado Brasileiro, quais sejam:

República federativa

Estado Democrático de Direito

Embora a doutrina assim não o faça, preferimos dividir as limitações ao poder de

tributar em cinco categorias, sendo elas: valores, princípios constitucionais, vedações

constitucionais, características específicas de alguns tributos e imunidades.

Importante destacar que, embora boa parte da doutrina batize todas as limitações ao

poder de tributar de princípios, alguns juristas chegando ao ponto de chamar as imunidades de

princípios, não concordamos com tal posicionamento.

4.1 – PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

Segundo Ricardo Lobo Torres (in “Curso de Direito Financeiro e Tributário”, p. 79),

os princípios dão enunciados genéricos, que quase sempre se expressam em linguagem

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 25

constitucional ou legal, e estão entre os valores e as normas na escala de concretização do

direito.

Com efeito, os princípios são os mandamentos nucleares de um sistema, alicerces que

compõem o espírito e servem de critérios para a compreensão e a inteligência dos institutos

tributários.

A seguir, arrolamos os princípios constitucionais aplicáveis ao Direito Tributário:

a) PRINCÍPIO DA LEGALIDADE e Reserva Legal ou legalidade estrita ou específica:

(art. 5º, caput, e art. 150, I, da CF, art. 150, §6º, da CF) – Ninguém está obrigado a fazer ou

deixar de fazer alguma coisa senão em virtude de lei, especialmente cumprir a obrigação

tributária, pois não há tributo sem prévia disposição legal. O princípio da legalidade, no

direito tributário, exerce importante papel de concretização da democracia, porquanto

embasa a origem do Estado de Direito, e fundamenta a imposição feita à sociedade, por

ela mesma, através do Estado, de contribuir com as finanças públicas, para a realização

do bem comum. Ao instituir que ente federativo competente somente pode instituir ou

aumentar tributo através da lei (art. 97 do CTN – legislação tributária), a Constituição limita o

poder de tributar, que atinge a esfera da liberdade e da patrimonialidade individual.

Segundo o Professor Heleno Tôrres, “São Tomás de Aquino, escrevendo sobre

tributos, considerou que estes, para ser legitimamente cobrados, em virtude do poder

soberano, devem ser exigidos exclusivamente para atender necessidades do bem comum. E

os escolásticos sintetizaram o pensamento tomista, entendendo que o imposto, para ser lícito,

deve ser justificado, em primeiro lugar, pela soberania (causa eficciens) e também por um

objetivo de utilidade geral (causa finalis), por uma justa relação entre o encargo e o

resultado útil (causa formalis) e por uma eqüitativa escolha das pessoas e das coisas sobre as

quais recaía (causa materialis).” (grifo nosso).

Não há exceções à legalidade, em sentido amplo, mas à exceções à reserva legal: 1)

deveres instrumentais acessórios constantes de regulamento (embora haja divergência

doutrinária a respeito); 2) art. 153, §1º da CF (alteração de alíquotas - base de cálculo não

pode mais - pelo Poder Executivo dos impostos de importação, exportação, produtos

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 26

industrializados e sobre operações de crédito, mas sempre observando os padrões legais –

caráter extrafiscal); 3) art. 177, §4º, I, “b”, da CF (alteração da alíquota da CIDE –

contribuição de intervenção no domínio econômico sobre petróleo e derivados, gás e

derivados e álcool combustível – caráter extrafiscal).

Observação: Lembre-se que o princípio da legalidade no direito tributário assume,

ainda, três funções importantes que merecem destaque:

1 – atender à CF (legalidade, reserva legal, eleição do instrumento legislativo, como lei

complementar para normas gerais e lei ordinária para instituir tributos);

2 – atender à tipicidade (tipificação exaustiva dos critérios da hipótese de incidência – regra

matriz);

3 – vincular todos os atos administrativos ao império da vontade legislativa (atividade

administrativa plenamente vinculada - lançamento).

b) PRINCÍPIO DA ISONOMIA ou DA IGUALDADE (justiça fiscal): (art. 3º, III e IV; art.

5º, caput; arts. 150, II; 151, II e 152, CF) – todos os sujeitos passivos são iguais na lei

(criação), preferencialmente, e perante a lei (interpretação). A Administração tributária não

pode conferir tratamento desigual a quem se encontre em situação equivalente, bem como não

pode estabelecer privilégios ou discriminações odiosos (por ex., art. 173, §2º, CF). Lembrar

que, para cumprir o caráter extrafiscal de determinados tributos, a tributação pode tratar

situações iguais de forma desigual, sem ofensa ao princípio, como a tributação exacerbada de

certos produtos nocivos à saúde, ou conceder benefícios fiscais para desenvolvimento de

certos setores produtivos em detrimento de outros. Vale citar que a Administração Tributária e

os sujeitos passivos devem figurar em situação de igualdade na relação jurídico-tributária

(igualdade formal).

- Sub-Princípio do non olet: o tributo deve incidir sobre qualquer atividade, inclusive as

ilícitas ou imorais, pois o dinheiro “não cheira”, isto é, não importa a procedência do

rendimento ou da riqueza. Trata-se de justiça fiscal tratar igualmente os rendimentos do

trabalhador e do autor de ilícitos.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 27

c) PRINCÍPIO DO ACESSO À JUSTIÇA: (art. 5º, XXXV e XXXIV, CF) – processo

tributário - os sujeitos passivos têm o direito de discutir no âmbito do Poder Judiciário todas

as questões tributárias. Ver Súmula 667 do STF.

d) PRINCÍPIO DO DEVIDO PROCESSO LEGAL: (art. 5º LIV e LV, CF) – processo

tributário - a cobrança do tributo, além de derivar de uma atividade administrativa plenamente

vinculada à lei, deverá orientar-se pelo devido processo legal tributário e suas garantias:

d.1 – da ampla defesa;

d.2 – do contraditório;

d.3 – do duplo grau de jurisdição.

Veja:

ADI 1074 / DF - DISTRITO FEDERAL

Relator(a): Min. EROS GRAU

Julgamento: 28/03/2007 Órgão Julgador: Tribunal Pleno

REQTE. : CONFEDERAÇÃO NACIONAL DA INDÚSTRIA - CNI

REQDO. : PRESIDENTE DA REPÚBLICA

REQDO. : CONGRESSO NACIONAL

EMENTA: AÇÃO DIRETA DE INCONSTITUCIONALIDADE. ARTIGO 19, CAPUT, DA

LEI FEDERAL N. 8.870/94. DISCUSSÃO JUDICIAL DE DÉBITO PARA COM O INSS.

DEPÓSITO PRÉVIO DO VALOR MONETARIAMENTE CORRIGIDO E ACRESCIDO

DE MULTA E JUROS. VIOLAÇÃO DO DISPOSTO NO ARTIGO 5º, INCISOS XXXV E

LV, DA CONSTITUIÇÃO DO BRASIL. 1. O artigo 19 da Lei n. 8.870/94 impõe condição à

propositura das ações cujo objeto seja a discussão de créditos tributários. Consubstancia

barreira ao acesso ao Poder Judiciário. 2. Ação Direta de Inconstitucionalidade julgada

procedente.

SÚMULA VINCULANTE Nº 28

É INCONSTITUCIONAL A EXIGÊNCIA DE DEPÓSITO PRÉVIO COMO REQUISITO DE

ADMISSIBILIDADE DE AÇÃO JUDICIAL NA QUAL SE PRETENDA DISCUTIR A

EXIGIBILIDADE DE CRÉDITO TRIBUTÁRIO.

Além disso, deve-se atentar para o devido processo legal substantivo (princípio da

proporcionalidade), que analisa o conteúdo (materialidade) da norma, por ocasião de sua

edição.

e) PRINCÍPIO DA IRRETROATIVIDADE: art. 5º, XXXVI; art. 150, III, “a”, CF – A lei

tributária não retroage para atingir fatos geradores ocorridos antes de sua vigência, ou seja,

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 28

aplica-se a lei vigente quando da ocorrência do fato gerador. Esse princípio visa a garantir a

estabilidade das relações jurídicas, através da inviolabilidade do passado. Exceções:

retroatividade benigna e retroatividade de lei expressamente interpretativa, esta última objeto

de polêmica doutrinária (art. 106 do CTN).

Há forte discussão doutrinária acerca da mitigação do princípio, ou seu

amesquinhamento, produzida pela Administração Tributária, com apoio do Poder Judiciário

(ex: fato gerador pendente, casos do imposto de importação, declaração de

inconstitucionalidade da lei tributária).

f) PRINCÍPIO DA PROPORCIONALIDADE ou Razoabilidade: (princípio implícito ou,

para alguns doutrinadores, princípio do devido processo legal substantivo – art. 5º, LV, CF) –

tributário – destinado ao legislador tributário - consiste no bom senso e na adequação do uso

do poder de tributar, dentro de patamares razoáveis - , e ao administrador tributário, que

deverá aplicar a lei conforme os critérios de necessidade, adequação e razoabilidade para a

exigência fiscal.

g) PRINCÍPIOS DA LIBERDADE DE TRÁFEGO: art. 150, V, CF – é vedado aos entes

federativos estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos,

ressalvada a cobrança de pedágio pela utilização das vias conservadas pelo Poder Público.

h) PRINCÍPIO DO SIGILO DE DADOS: art. 5º, XII, CF – engloba os sigilos fiscal,

bancário e profissional. O sigilo dos dados individuais do contribuinte é garantia

constitucional, especialmente no que respeita aos dados fiscais. Atualmente, este princípio

encontra-se mitigado pelos arts. 198 e 199 do CTN e pela Lei Complementar nº 105, de 10 de

janeiro de 2001.

i) PRINCÍPIO DA ANTERIORIDADE (não surpresa e previsibilidade): (art. 150, III,

“b”, da CF) – é vedada a cobrança de tributos no mesmo exercício financeiro em haja sido

publicada a lei que os instituiu ou aumentou. O exercício financeiro coincide com ano civil (1º

de janeiro a 31 de dezembro), por força da Lei nº 4.320/64, já citada neste trabalho. O CTN

faz idêntica previsão (art. 104). Vale destacar duas garantias decorrentes do princípio da

anterioridade ou não-surpresa, que alguns doutrinadores trazem como exceção: 1) período

nonagesimal das contribuições sociais (art. 195, §6º, da CF); 2) instituição ou majoração de

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 29

impostos por medida provisória (art. 62, §2º, da CF, por conta da redação dada pela EC nº

32/2001). Exceções: 1) art. 150, §1º da CF – 148, I; 153, I, II, IV e V; 154, II (não aplica

anterioridade) e 148, I; 153, I, II e III; 154, II; fixação da base de cálculo dos impostos

previstos no 155, III (IPVA) e 156, I (ITR) não têm que atender os 90 dias da alínea “c” – EC

42/2003 (impostos de importação, exportação, produtos industrializados e sobre operações de

crédito e imposto extraordinário de guerra); 2) art. 148, I, CF (empréstimo compulsório para

atender despesas extraordinárias); 3) art. 177, §4º, I, “b”, CF (CIDE – contribuição de

intervenção no domínio econômico sobre petróleo e derivados, gás e derivados e álcool

combustível); 4) art. 155, §4º, IV, “c”, CF, com a redação dada pela EC nº 33/2001 (alteração

de alíquotas do ICMS sobre combustíveis e lubrificantes).

Importante destacar que o constituinte derivado foi sensível à crítica ao princípio da

anterioridade quanto à utilização abusiva e acrescentou ao inciso III do art. 150 a alínea “c”

(EC nº 42/2003), que determina outra regra de vigência, no sentido de que não se pode cobrar

tributo antes de decorridos 90 dias da data em que haja sido publicada a lei que o instituiu ou

aumentou, observada a alínea “b” (anterioridade). A mesma Emenda Constitucional

introduziu novas exceções ao §1º do art. 150, relacionadas à nova alínea “c”.

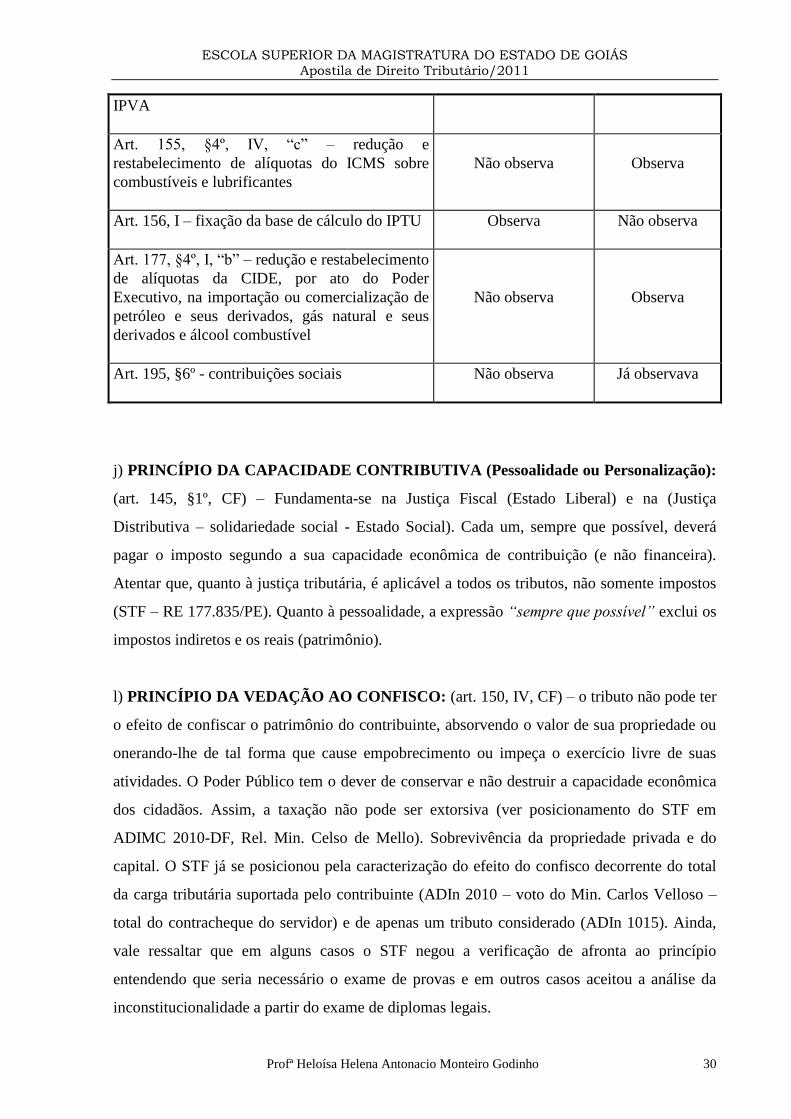

Assim, temos:

QUADRO DE EXCEÇÕES AO PRINCÍPIO DA ANTERIORIDADE

E AO PERÍODO NONAGESIMAL (art. 150, §1º, CF)

TRIBUTO ANTERIORIDADE 90 DIAS

Art. 148, I – empréstimo compulsório

Não observa Não observa

Art. 153, I – imposto de importação

Não observa Não observa

Art. 153, II – imposto de exportação

Não observa Não observa

Art. 153, III – IR

Observa Não observa

Art. 153, IV – IPI

Não observa Observa

Art. 153, V – IOF

Não observa Não observa

Art. 154, II – impostos extraordinários (guerra)

Não observa

Não observa

Art. 155, III – fixação da base de cálculo do Observa Não observa

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 30

IPVA

Art. 155, §4º, IV, “c” – redução e

restabelecimento de alíquotas do ICMS sobre

combustíveis e lubrificantes

Não observa

Observa

Art. 156, I – fixação da base de cálculo do IPTU

Observa Não observa

Art. 177, §4º, I, “b” – redução e restabelecimento

de alíquotas da CIDE, por ato do Poder

Executivo, na importação ou comercialização de

petróleo e seus derivados, gás natural e seus

derivados e álcool combustível

Não observa

Observa

Art. 195, §6º - contribuições sociais

Não observa Já observava

j) PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA (Pessoalidade ou Personalização):

(art. 145, §1º, CF) – Fundamenta-se na Justiça Fiscal (Estado Liberal) e na (Justiça

Distributiva – solidariedade social - Estado Social). Cada um, sempre que possível, deverá

pagar o imposto segundo a sua capacidade econômica de contribuição (e não financeira).

Atentar que, quanto à justiça tributária, é aplicável a todos os tributos, não somente impostos

(STF – RE 177.835/PE). Quanto à pessoalidade, a expressão “sempre que possível” exclui os

impostos indiretos e os reais (patrimônio).

l) PRINCÍPIO DA VEDAÇÃO AO CONFISCO: (art. 150, IV, CF) – o tributo não pode ter

o efeito de confiscar o patrimônio do contribuinte, absorvendo o valor de sua propriedade ou

onerando-lhe de tal forma que cause empobrecimento ou impeça o exercício livre de suas

atividades. O Poder Público tem o dever de conservar e não destruir a capacidade econômica

dos cidadãos. Assim, a taxação não pode ser extorsiva (ver posicionamento do STF em

ADIMC 2010-DF, Rel. Min. Celso de Mello). Sobrevivência da propriedade privada e do

capital. O STF já se posicionou pela caracterização do efeito do confisco decorrente do total

da carga tributária suportada pelo contribuinte (ADIn 2010 – voto do Min. Carlos Velloso –

total do contracheque do servidor) e de apenas um tributo considerado (ADIn 1015). Ainda,

vale ressaltar que em alguns casos o STF negou a verificação de afronta ao princípio

entendendo que seria necessário o exame de provas e em outros casos aceitou a análise da

inconstitucionalidade a partir do exame de diplomas legais.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 31

m) MÍNIMO EXISTENCIAL: trata-se da reserva do mínimo necessário para a dignidade da

existência humana (liberdade, saúde, moradia, alimentação, vestuário, educação, segurança), e

condições para o exercício da liberdade, sendo vedada a tributação que atinja essa reserva.

Conferir art. 5º, XXXIV (direito de petição, independentemente do pagamento de taxas);

LXXII e LXXIII (gratuidade da ação popular, habeas-corpus e habeas-data); LXXIV

(assistência jurídica gratuita – imunidade das taxas judiciárias); LXXVI (gratuidade do

registro de nascimento e certidão de óbito para os reconhecidamente pobres); art. 150, VI

(imunidade das entidades de educação e assistência social); art. 153, §4º (imunidade das

pequenas glebas rurais); art. 203 (a assistência social é prestada a todos, independentemente

de pagamento de contribuição à seguridade social). Este princípio está interligado aos

princípios da capacidade contributiva e vedação ao confisco, bem como a algumas

imunidades. Segundo Ricardo Lobo Torres (p. 59/62), o mínimo existencial, em alguns

momentos, se confunde com a própria pobreza, mas não se aplica somente aos

reconhecidamente pobres. A dignidade humana e as condições materiais da existência não

podem retroceder aquém de um mínimo, do qual nem os prisioneiros, nem os portadores de

deficiência mental, nem os indigentes podem ser privados. O mínimo existencial gera

imunidades (previsão constitucional) e orientações para o legislador ordinário, como, por

exemplo, o Imposto de Renda não incide sobre um mínimo imprescindível à sobrevivência do

cidadão e dedução de seus dependentes; e a isenção de ICMS na venda de produtos da cesta

básica, e, ainda, na venda dos materiais de construção para as moradias de famílias carentes

(cheque-moradia em Goiás).

n) PROTEÇÃO DA CONFIANÇA LEGÍTIMA: O Estado deve respeitar a segurança dos

direitos fundamentais do contribuinte, agindo segundo a previsibilidade, a coerência e a

estabilidade da relação jurídica com o sujeito passivo.

4.2 – VEDAÇÕES CONSTITUCIONAIS

a) non bis in idem: o bis in idem ocorre quando um único ente tributante exige, do mesmo

contribuinte, dois ou mais tributos, com base no mesmo fato gerador, através de normas

jurídicas distintas. Tal comportamento encontra-se vedado.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 32

As pessoas políticas de direito público interno, para quem a Constituição da República

atribuiu competência para legislar acerca de matéria tributária, não podem invadir o campo

uma das outras. A invasão gera inconstitucionalidade.

A bitributação ocorre quando duas entidades federadas, ambas com competência

constitucional para o exercício do poder impositivo, decretam, contemporaneamente, tributo

idêntico ao mesmo contribuinte, com fundamento no mesmo fato gerador.

A bitributação e o bis in idem são proibidos pela Constituição Federal. Alguns

doutrinadores apontam como cláusula de validade para tais vedações o art. 145, §2º da CF (as

taxas não podem ter base de cálculo própria dos impostos).

b) Vedação do art. 151, inciso II, CF;

c) Vedação do art. 151, inciso III (isenções heterônomas), CF;

d) Vedação do art. 152, CF;

e) Vedação do art. 173, §2º, CF.

4.3 – CARACTERÍSTICAS ESPECÍFICAS DE TRIBUTOS

a) GENERALIDADE: art. 153, §2º, I, CF – IR – o ente federativo deve exigir de todos os

membros da comunidade o pagamento do imposto sobre os rendimentos, tratando

desigualmente apenas o que se encontram em situação desigual.

b) PROGRESSIVIDADE: (art. 153, §2º, I – IR; art. 156, §1º - IPTU) à medida que a base

de cálculo se alarga, a alíquota poderá ser maior, criando a progressividade. Ver Súmulas

656 e 668 do STF.

c) SELETIVIDADE: (art. 153, §3º - IPI (obrigatória); art. 155, §2º, III - ICMS (facultativa))

relacionada à essencialidade do produto consumido. Quanto maior a essencialidade, menor a

tributação. Quanto menor a essencialidade, maior a tributação.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 33

d) UNIFORMIDADE: aplicação uniforme em todo o território (nacional, estadual e

municipal), permitida a concessão de incentivos para o desenvolvimento de regiões.

e) NÃO CUMULATIVIDADE: o tributo devido em cada etapa da cadeia produtiva deverá

ser compensado com o tributo pago na etapa anterior, a fim de evitar o efeito cascata sobre os

preços.

4.4 - IMUNIDADES

Preliminarmente, importante estabelecer uma distinção entre IMUNIDADE,

ISENÇÃO, INCIDÊNCIA e NÃO-INCIDÊNCIA.

Há incidência tributária no campo ocupado pelos fatos que, por relacionarem-se a

eventos juridicamente relevantes e apresentarem conteúdo econômico, enquadram-se no

modelo abstrato previsto em lei (hipótese de incidência), dando nascimento à obrigação

tributária.

Os fatos que não sejam juridicamente relevantes ou não possuam conteúdo econômico

encontram-se fora da esfera da incidência, configurando o campo da não-incidência (sem

aptidão para gerar tributos).

Segundo alguns doutrinadores, o campo da não incidência pode ser completado com os

fatos que, embora pudessem integrar o rol das situações tributáveis, o legislador constituinte

ou ordinário preferiu excluir (imunidades ou isenções, nas quais os tributos não incidem).

Porém, a matéria não é pacífica, entendendo outros estudiosos que tais institutos encontram-se

na esfera da incidência, mas foram objeto de exclusão propositada (as imunidades porque são

regras constitucionais de não competência; as isenções porque são dispensa legal do

pagamento).

As isenções e imunidades são institutos jurídicos distintos.

A imunidade é norma de não-competência, instituída constitucionalmente, donde resulta

a impossibilidade de sua revogação, até mesmo por emenda constitucional, como ocorreu com

o julgamento do STF no caso do IPMF – EC nº 3/93 – na qual estava autorizada a incidência

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 34

do imposto sobre entes públicos (ADIN nº 939-7, Rel. Min. Sidney Sanches, RTJ 151/755),

ferindo a imunidade recíproca.

Assim, as IMUNIDADES também funcionam como limitação ao poder de tributar. Há

autores que falam em “princípio da imunidade”, mas a imunidade não é princípio e sim norma

de não competência ou proibição de competência, como bem ensinou Aliomar Baleeiro

(Limitações Constitucionais ao Poder de Tributar, Ed. Forense).

A imunidade pode ser genérica (abrangendo vários impostos – art. 150, VI) ou

específica (atingindo um tributo específico – como, por exemplo, o art. 149, §2º, inciso I (EC

33/2001); o art. 195, §7º; art. 155, §3º (EC 33/2001); art. 5º, XXXIV; e a imunidade da

revogada CPMF – art. 85 do ADCT, EC nº 37/2002).

As imunidades genéricas são: a) imunidade recíproca; b) dos templos; c) dos partidos

políticos, entidades sindicais, instituições de educação e assistência social (ver, quanto às duas

últimas, o art. 14 do CTN); d) livro, jornal, periódico.

Quanto à imunidade recíproca, importante ressaltar que o Supremo Tribunal Federal tem

entendido que ela alcança as empresas públicas e sociedades de economia mista prestadoras

de serviços públicos obrigatórios. Vale mencionar que as empresas públicas e sociedades de

economia mista exploradoras de atividade econômica em sentido estrito não estão abrangidas

pela imunidade (art. 173 da CF).

A imunidade pode ser, ainda, objetiva (sobre bens ou operações – art. 150, VI, “d” –

livros, jornais e periódicos) ou subjetiva (pessoas – art. 150, VI, “b” e “c” – templos)

Observação: SÚMULAS DO STF sobre imunidades:

583 - promitente comprador de imóvel residencial transcrito em nome de autarquia é

contribuinte do imposto predial territorial urbano.

591 - a imunidade ou a isenção tributária do comprador não se estende ao produtor,

contribuinte do imposto sobre produtos industrializados.

657 – a imunidade prevista no art. 150, VI, “d”, da CF, abrange os filmes e papéis

fotográficos necessários à publicação de jornais e periódicos.

ESCOLA SUPERIOR DA MAGISTRATURA DO ESTADO DE GOIÁS Apostila de Direito Tributário/2011

Profª Heloísa Helena Antonacio Monteiro Godinho 35

724 – ainda quando alugado a terceiros, permanece imune ao IPTU o imóvel pertencente a

qualquer das entidades referidas pelo art. 150, VI, c, da Constituição, desde que o valor dos aluguéis

seja aplicado nas atividades essenciais de tais entidades.

730 – a imunidade tributária conferida a instituições de assistência social sem fins lucrativos

pelo art. 150, VI, c, da Constituição, somente alcança as entidades fechadas de previdência social

privada se não houver contribuição dos beneficiários.