Embed Size (px)

DESCRIPTION

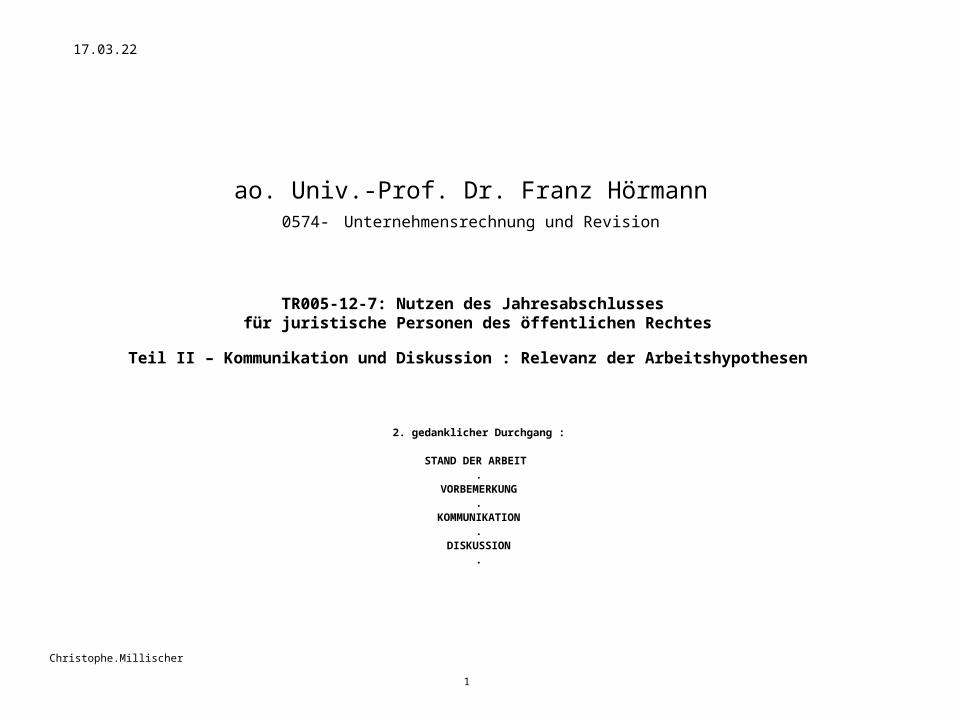

ao. Univ.-Prof. Dr. Franz Hörmann 0574- Unternehmensrechnung und Revision. TR005-12-7: Nutzen des Jahresabschlusses für juristische Personen des öffentlichen Rechtes Teil II – Kommunikation und Diskussion : Relevanz der Arbeitshypothesen. 2. gedanklicher Durchgang : STAND DER ARBEIT . - PowerPoint PPT Presentation

Citation preview

19.04.23

1

Christophe.Millischer

ao. Univ.-Prof. Dr. Franz Hörmann0574- Unternehmensrechnung und Revision

2. gedanklicher Durchgang :

STAND DER ARBEIT .

VORBEMERKUNG.

KOMMUNIKATION.

DISKUSSION.

TR005-12-7: Nutzen des Jahresabschlusses für juristische Personen des öffentlichen Rechtes

Teil II – Kommunikation und Diskussion : Relevanz der Arbeitshypothesen

Christophe.Millischer

2

TR005-12-7

19.04.23

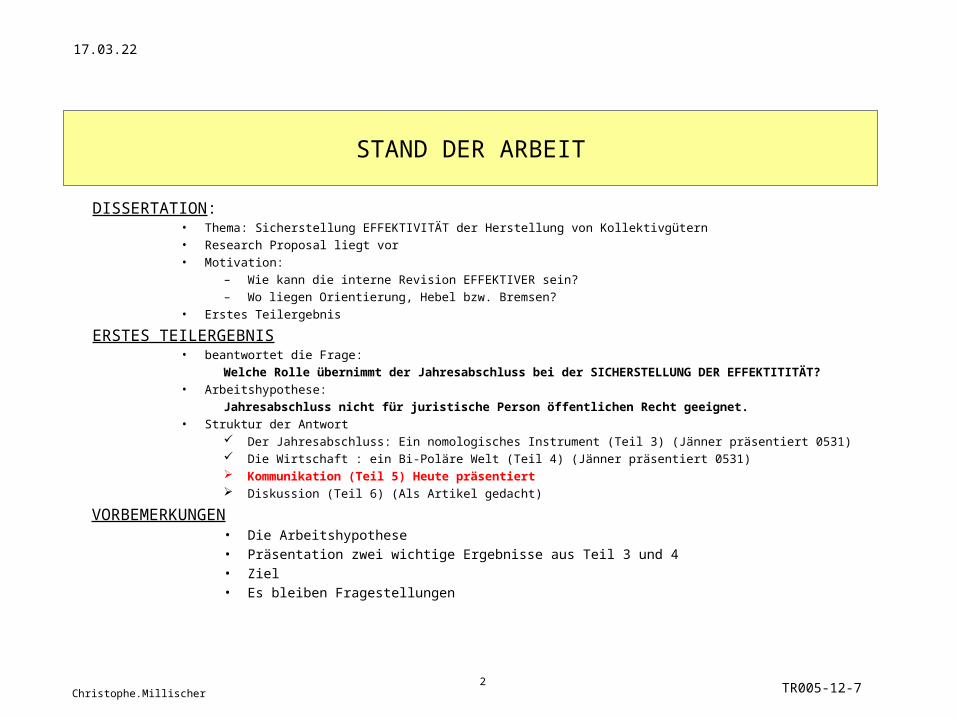

STAND DER ARBEIT

DISSERTATION: • Thema: Sicherstellung EFFEKTIVITÄT der Herstellung von Kollektivgütern• Research Proposal liegt vor• Motivation:

– Wie kann die interne Revision EFFEKTIVER sein?– Wo liegen Orientierung, Hebel bzw. Bremsen?

• Erstes Teilergebnis

ERSTES TEILERGEBNIS • beantwortet die Frage:

Welche Rolle übernimmt der Jahresabschluss bei der SICHERSTELLUNG DER EFFEKTITITÄT?• Arbeitshypothese:

Jahresabschluss nicht für juristische Person öffentlichen Recht geeignet.• Struktur der Antwort

Der Jahresabschluss: Ein nomologisches Instrument (Teil 3) (Jänner präsentiert 0531) Die Wirtschaft : ein Bi-Poläre Welt (Teil 4) (Jänner präsentiert 0531) Kommunikation (Teil 5) Heute präsentiert Diskussion (Teil 6) (Als Artikel gedacht)

VORBEMERKUNGEN• Die Arbeitshypothese• Präsentation zwei wichtige Ergebnisse aus Teil 3 und 4 • Ziel • Es bleiben Fragestellungen

Christophe.Millischer

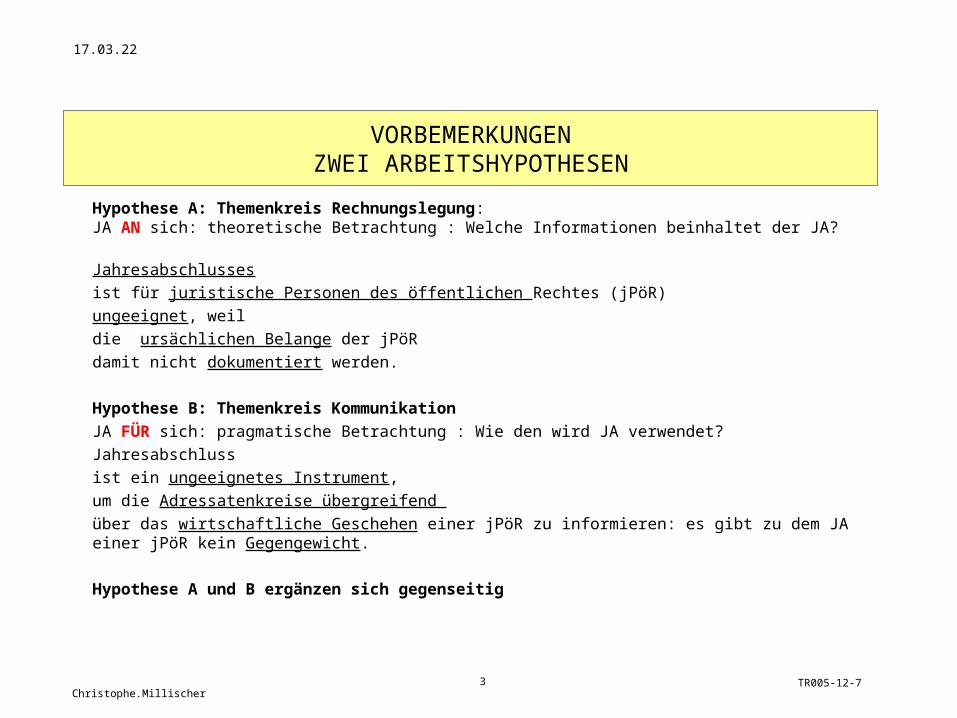

VORBEMERKUNGENZWEI ARBEITSHYPOTHESEN

Hypothese A: Themenkreis Rechnungslegung: JA AN sich: theoretische Betrachtung : Welche Informationen beinhaltet der JA?

Jahresabschlussesist für juristische Personen des öffentlichen Rechtes (jPöR) ungeeignet, weil die ursächlichen Belange der jPöR damit nicht dokumentiert werden.

Hypothese B: Themenkreis KommunikationJA FÜR sich: pragmatische Betrachtung : Wie den wird JA verwendet?Jahresabschlussist ein ungeeignetes Instrument, um die Adressatenkreise übergreifend über das wirtschaftliche Geschehen einer jPöR zu informieren: es gibt zu dem JA einer jPöR kein Gegengewicht.

Hypothese A und B ergänzen sich gegenseitig

3

TR005-12-7

19.04.23

Christophe.Millischer

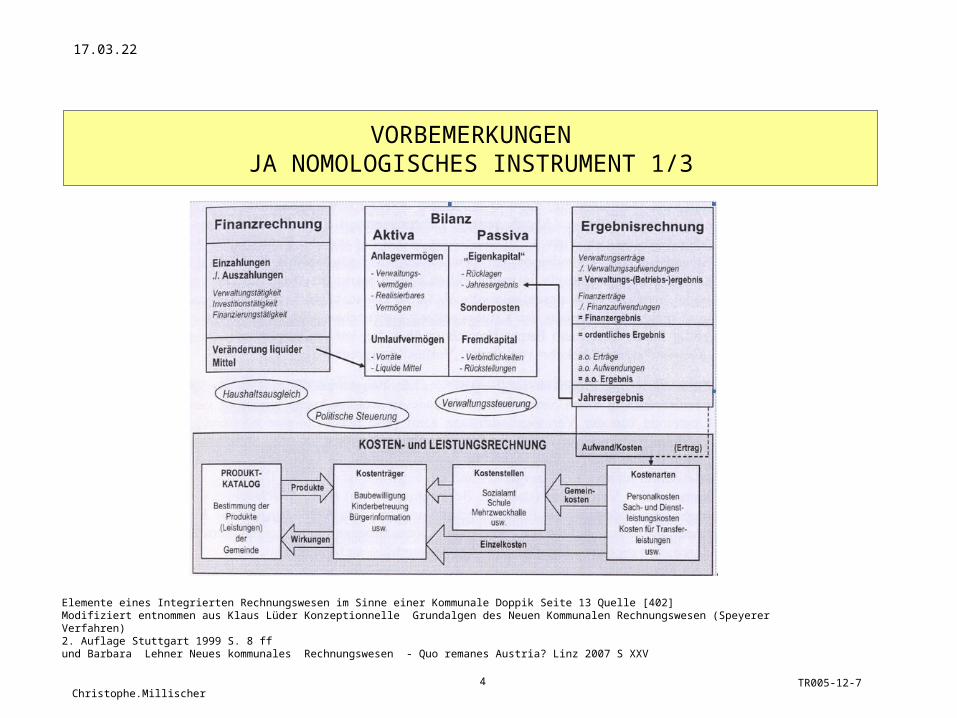

VORBEMERKUNGENJA NOMOLOGISCHES INSTRUMENT 1/3

4

TR005-12-7

19.04.23

Elemente eines Integrierten Rechnungswesen im Sinne einer Kommunale Doppik Seite 13 Quelle [402]Modifiziert entnommen aus Klaus Lüder Konzeptionnelle Grundalgen des Neuen Kommunalen Rechnungswesen (Speyerer Verfahren) 2. Auflage Stuttgart 1999 S. 8 ff und Barbara Lehner Neues kommunales Rechnungswesen - Quo remanes Austria? Linz 2007 S XXV

Christophe.Millischer

5

TR005-12-7

19.04.23

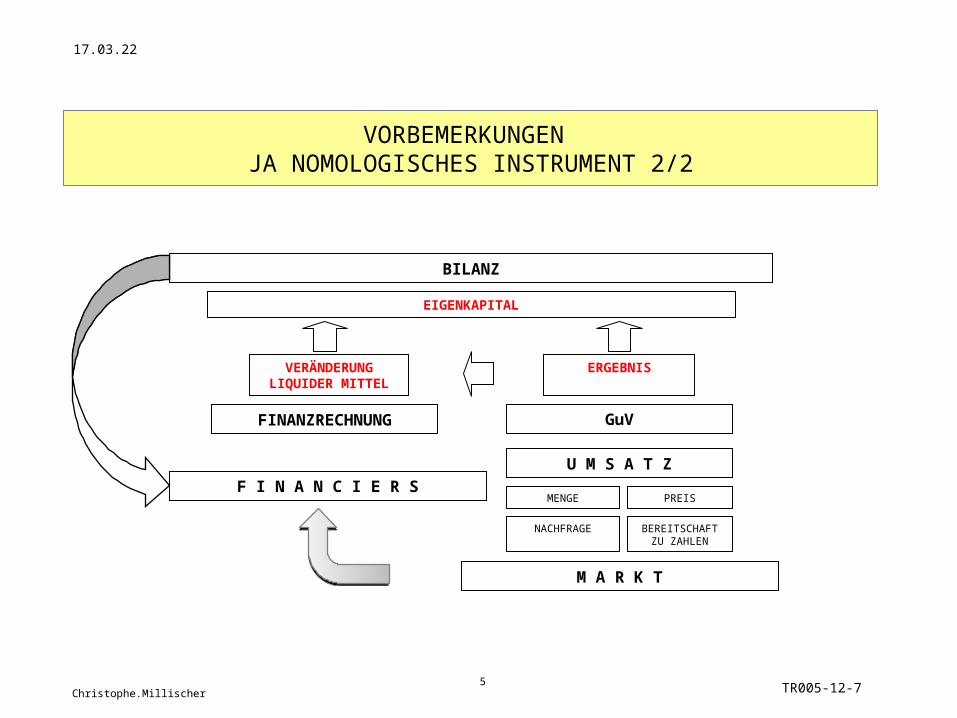

VORBEMERKUNGEN JA NOMOLOGISCHES INSTRUMENT 2/2

BILANZ

EIGENKAPITAL

ERGEBNIS

GuVFINANZRECHNUNG

VERÄNDERUNG LIQUIDER MITTEL

U M S A T Z

M A R K T

BEREITSCHAFT ZU ZAHLEN

NACHFRAGE

PREISMENGEF I N A N C I E R S

Christophe.Millischer

6

TR005-12-7

19.04.23

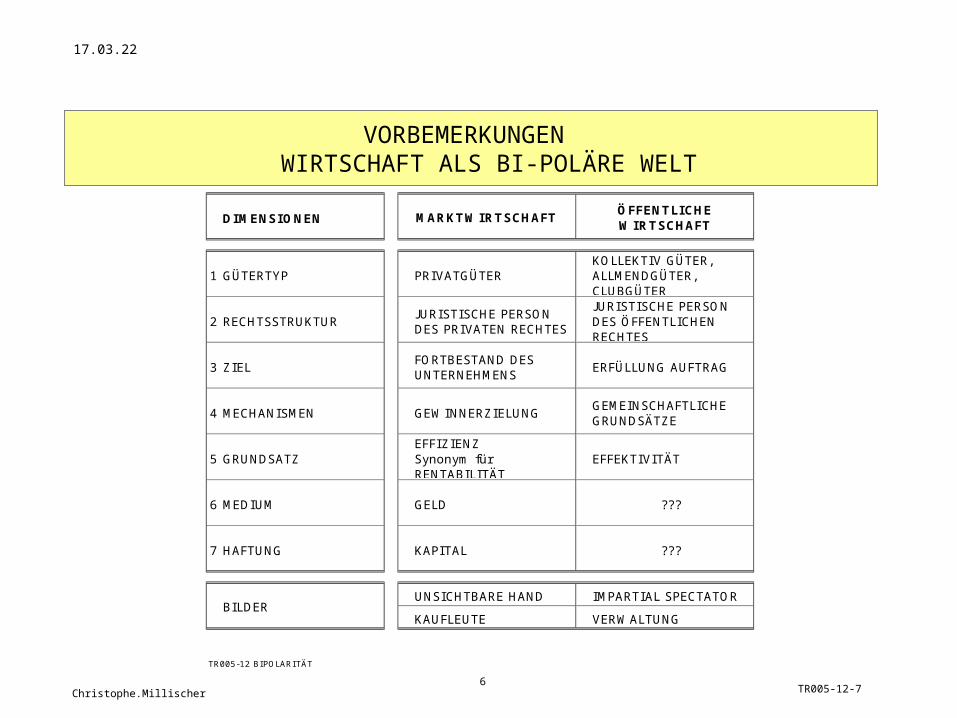

VORBEMERKUNGEN WIRTSCHAFT ALS BI-POLÄRE WELT

DIMENSIONEN

1 GÜTERTYP PRIVATGÜTERKOLLEKTIV GÜTER, ALLMENDGÜTER, CLUBGÜTER

2 RECHTSSTRUKTURJURISTISCHE PERSON DES PRIVATEN RECHTES

JURISTISCHE PERSON DES ÖFFENTLICHEN RECHTES

3 ZIELFORTBESTAND DES UNTERNEHMENS

ERFÜLLUNG AUFTRAG

4 MECHANISMEN GEWINNERZIELUNG GEMEINSCHAFTLICHE GRUNDSÄTZE

5 GRUNDSATZEFFIZIENZ Synonym für RENTABILITÄT

EFFEKTIVITÄT

6 MEDIUM GELD ???

7 HAFTUNG KAPITAL ???

UNSICHTBARE HAND IMPARTIAL SPECTATOR

KAUFLEUTE VERWALTUNG

TR005-12 BI POLARI TÄT

MARKTWIRTSCHAFTÖFFENTLICHE WIRTSCHAFT

BILDER

Christophe.Millischer

7

TR005-12-7

19.04.23

VORBEMERKUNGENANGEPEILTES ERGEBNIS DER ARBEIT

Die Arbeit muss zur Formulierung eines streng logischen Satzes führen, damit allfällige Diskussionen EFFEKTIV werden.

Vereinfachtes Beispiel:

o Jahresabschluss funktioniert ausschließlich auf Basis des Mediums Geld.

o Juristische Personen des öffentlichen Rechtes (JPÖR) stellen vorwiegend nicht werthaften Leistungen her.

o Folglich kann der Jahresabschluss die BELANGE einer JPÖR nicht dokumentieren.

Christophe.Millischer

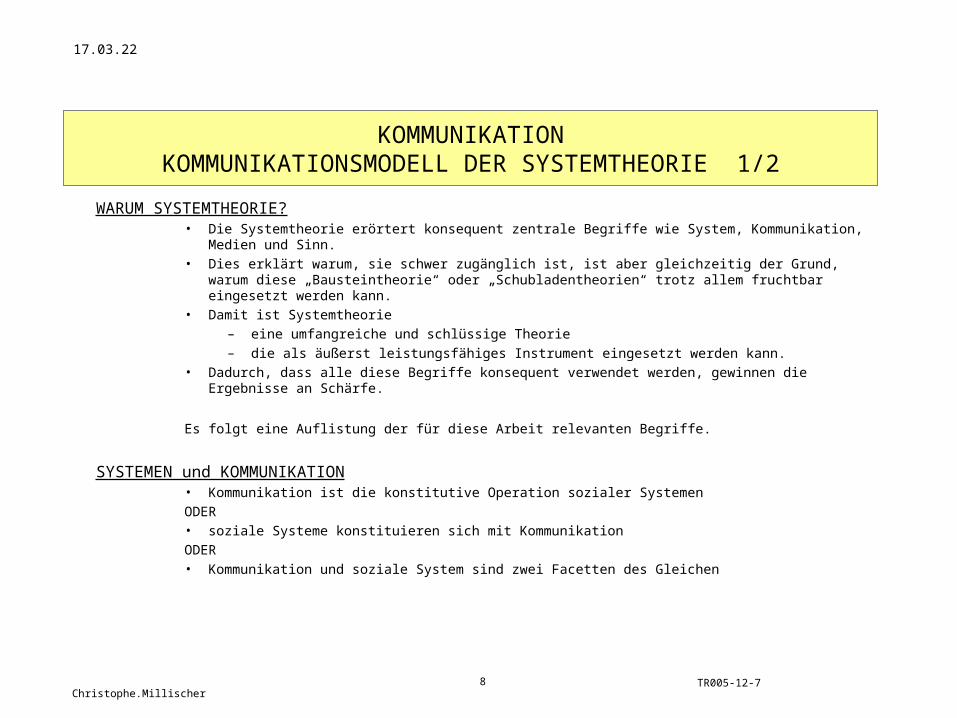

KOMMUNIKATIONKOMMUNIKATIONSMODELL DER SYSTEMTHEORIE 1/2

8

TR005-12-7

19.04.23

WARUM SYSTEMTHEORIE?• Die Systemtheorie erörtert konsequent zentrale Begriffe wie System, Kommunikation, Medien und

Sinn.• Dies erklärt warum, sie schwer zugänglich ist, ist aber gleichzeitig der Grund, warum diese

„Bausteintheorie“ oder „Schubladentheorien“ trotz allem fruchtbar eingesetzt werden kann.• Damit ist Systemtheorie

– eine umfangreiche und schlüssige Theorie – die als äußerst leistungsfähiges Instrument eingesetzt werden kann.

• Dadurch, dass alle diese Begriffe konsequent verwendet werden, gewinnen die Ergebnisse an Schärfe.

Es folgt eine Auflistung der für diese Arbeit relevanten Begriffe.

SYSTEMEN und KOMMUNIKATION• Kommunikation ist die konstitutive Operation sozialer SystemenODER• soziale Systeme konstituieren sich mit KommunikationODER• Kommunikation und soziale System sind zwei Facetten des Gleichen

Christophe.Millischer

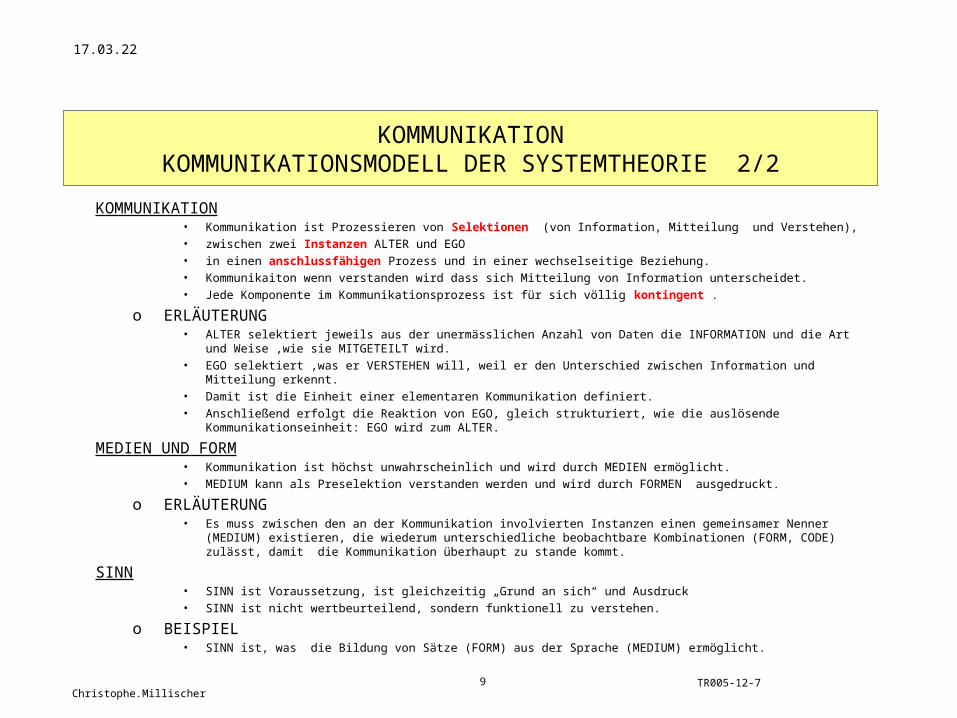

KOMMUNIKATIONKOMMUNIKATIONSMODELL DER SYSTEMTHEORIE 2/2

9

TR005-12-7

19.04.23

KOMMUNIKATION• Kommunikation ist Prozessieren von Selektionen (von Information, Mitteilung und Verstehen),• zwischen zwei Instanzen ALTER und EGO • in einen anschlussfähigen Prozess und in einer wechselseitige Beziehung.• Kommunikaiton wenn verstanden wird dass sich Mitteilung von Information unterscheidet.• Jede Komponente im Kommunikationsprozess ist für sich völlig kontingent .

o ERLÄUTERUNG• ALTER selektiert jeweils aus der unermässlichen Anzahl von Daten die INFORMATION und die Art und

Weise ,wie sie MITGETEILT wird.• EGO selektiert ,was er VERSTEHEN will, weil er den Unterschied zwischen Information und Mitteilung erkennt.• Damit ist die Einheit einer elementaren Kommunikation definiert.• Anschließend erfolgt die Reaktion von EGO, gleich strukturiert, wie die auslösende Kommunikationseinheit:

EGO wird zum ALTER.

MEDIEN UND FORM• Kommunikation ist höchst unwahrscheinlich und wird durch MEDIEN ermöglicht.• MEDIUM kann als Preselektion verstanden werden und wird durch FORMEN ausgedruckt.

o ERLÄUTERUNG• Es muss zwischen den an der Kommunikation involvierten Instanzen einen gemeinsamer Nenner (MEDIUM)

existieren, die wiederum unterschiedliche beobachtbare Kombinationen (FORM, CODE) zulässt, damit die Kommunikation überhaupt zu stande kommt.

SINN• SINN ist Voraussetzung, ist gleichzeitig „Grund an sich“ und Ausdruck• SINN ist nicht wertbeurteilend, sondern funktionell zu verstehen.

o BEISPIEL• SINN ist, was die Bildung von Sätze (FORM) aus der Sprache (MEDIUM) ermöglicht.

Christophe.Millischer

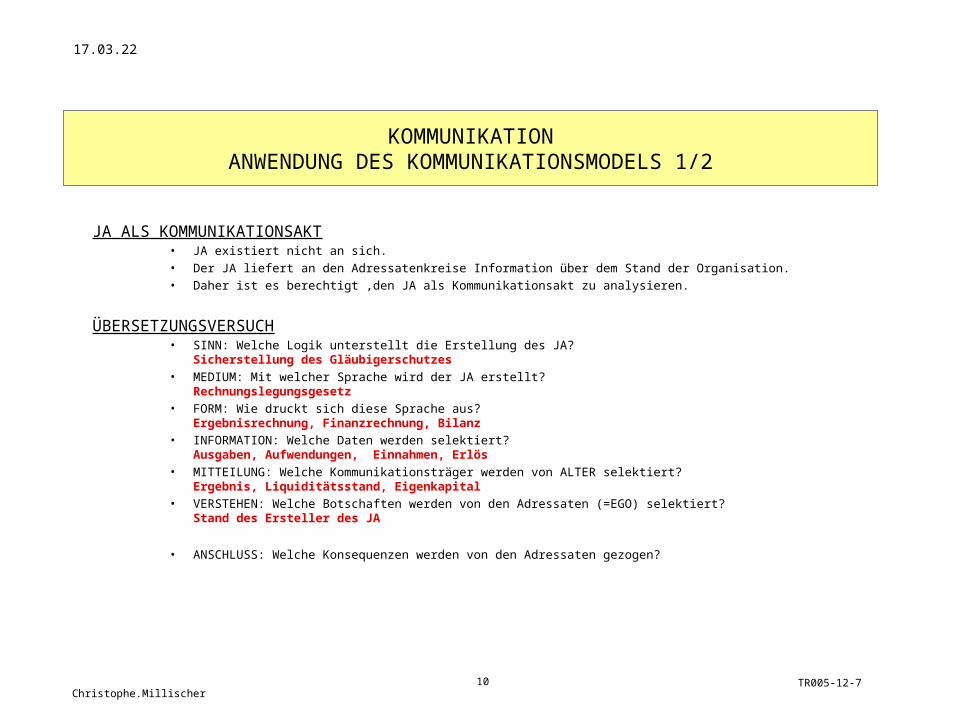

KOMMUNIKATION ANWENDUNG DES KOMMUNIKATIONSMODELS 1/2

JA ALS KOMMUNIKATIONSAKT• JA existiert nicht an sich.• Der JA liefert an den Adressatenkreise Information über dem Stand der Organisation.• Daher ist es berechtigt ,den JA als Kommunikationsakt zu analysieren.

ÜBERSETZUNGSVERSUCH• SINN: Welche Logik unterstellt die Erstellung des JA?

Sicherstellung des Gläubigerschutzes • MEDIUM: Mit welcher Sprache wird der JA erstellt?

Rechnungslegungsgesetz• FORM: Wie druckt sich diese Sprache aus?

Ergebnisrechnung, Finanzrechnung, Bilanz• INFORMATION: Welche Daten werden selektiert?

Ausgaben, Aufwendungen, Einnahmen, Erlös• MITTEILUNG: Welche Kommunikationsträger werden von ALTER selektiert?

Ergebnis, Liquiditätsstand, Eigenkapital• VERSTEHEN: Welche Botschaften werden von den Adressaten (=EGO) selektiert?

Stand des Ersteller des JA

• ANSCHLUSS: Welche Konsequenzen werden von den Adressaten gezogen?

10

TR005-12-7

19.04.23

Christophe.Millischer

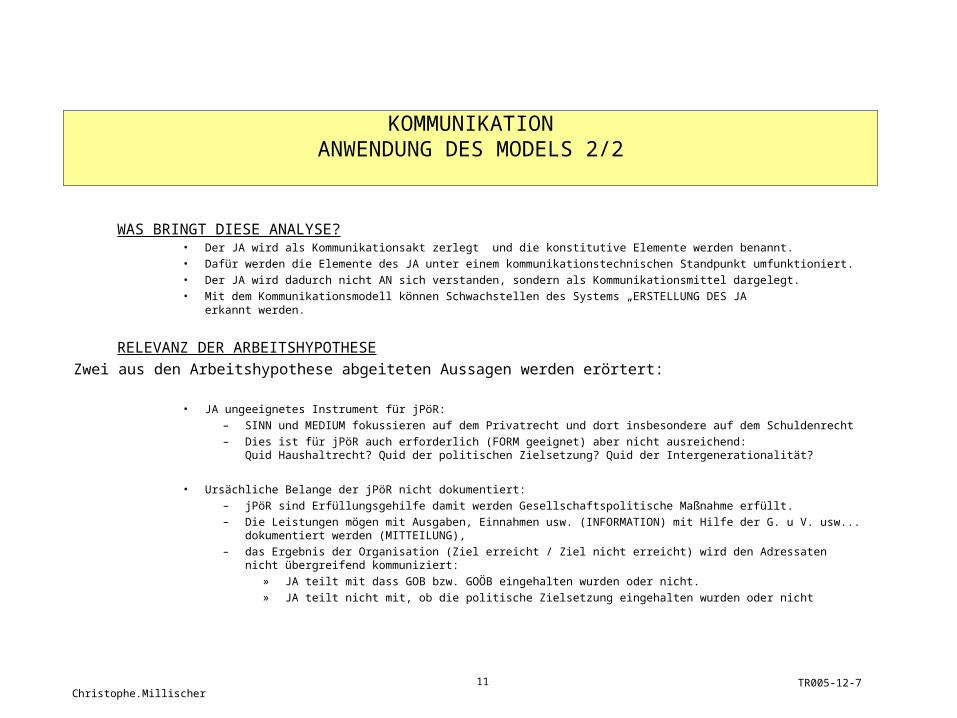

KOMMUNIKATION ANWENDUNG DES MODELS 2/2

WAS BRINGT DIESE ANALYSE?• Der JA wird als Kommunikationsakt zerlegt und die konstitutive Elemente werden benannt.• Dafür werden die Elemente des JA unter einem kommunikationstechnischen Standpunkt umfunktioniert.• Der JA wird dadurch nicht AN sich verstanden, sondern als Kommunikationsmittel dargelegt.• Mit dem Kommunikationsmodell können Schwachstellen des Systems „ERSTELLUNG DES JA

erkannt werden.

RELEVANZ DER ARBEITSHYPOTHESEZwei aus den Arbeitshypothese abgeiteten Aussagen werden erörtert:

• JA ungeeignetes Instrument für jPöR:– SINN und MEDIUM fokussieren auf dem Privatrecht und dort insbesondere auf dem Schuldenrecht– Dies ist für jPöR auch erforderlich (FORM geeignet) aber nicht ausreichend:

Quid Haushaltrecht? Quid der politischen Zielsetzung? Quid der Intergenerationalität?

• Ursächliche Belange der jPöR nicht dokumentiert:– jPöR sind Erfüllungsgehilfe damit werden Gesellschaftspolitische Maßnahme erfüllt.– Die Leistungen mögen mit Ausgaben, Einnahmen usw. (INFORMATION) mit Hilfe der G. u V. usw...

dokumentiert werden (MITTEILUNG), – das Ergebnis der Organisation (Ziel erreicht / Ziel nicht erreicht) wird den Adressaten nicht

übergreifend kommuniziert:» JA teilt mit dass GOB bzw. GOÖB eingehalten wurden oder nicht.» JA teilt nicht mit, ob die politische Zielsetzung eingehalten wurden oder nicht

11

TR005-12-7