Embed Size (px)

Citation preview

Anul XXIV. Cluj, 4 Maiu 1922 No. 18-19

R E V I S T A € C O F I O M I C Ă ORGAN FINAMCIAR-ECOMOAVIG

Apare odată pe săptămână sub direcţia şi editura „SOLIDARITĂŢII", asociaţia institutelor financiare române Redacfia şl administraţia: Cluj, Calea Regele Ferdinand Nr. 38 (edificiul Băncii Agrare S. A. Priv. Cluj).

Agricola (Hunedoara), Agricola (Set Bănăţaaa, Banca Agrară, Soc. An.; Banca Poporală (Dej), Banca Popo păstrare (Mercurea), Cassa de păstr (Buteni), Codru (Lupşa),-. Comuna, Decebal, Detunata, Doina, Economi. Grăniţerul Bănăţan, (Mehâdia) Insot. Isvorul (Sângiorgiu), Lăpuşana, Lige Murăşanul, Ataramurăşana, Nădlăca (Sălişte), Porumbăceana, Progresul, i şana (Caransebeş), Secăşana, Selăge> Târnaveana, Tlmişana, Ţibleşana, b

»-« SOLIDARITATEA" s u n t :

* i blţ Qtem i/n i m mi ùà$H

fr * " l u j .

laia-mare), Avrigeana, Poporală (Caransebeş), Buciumana, Cassa de

ina, Codreana, Codrul Crişana, Cuglereana,

i, filarla, Grăniţerul, I, IsYorul (Sebeşul-inf.), rniareVa), Murăşiana, "al (Sacadate), Poporul na, Sătmăreana, Sebe-ira), Şoimul (Vaşcău), in), Vulturul (Tăşnad),

ABONAMENTUL PE 1 AN LEI 120. - PE »/z AN LEI 60.

. NUMĂRUL 2 5 0 LEI.

COMITETUL DE REDACŢIE: D o m . RAŢIU, Ion I. LĂPEDATU şi Const. POPP

Redactor responsabil: Vasile Vlaicu.

TAXA PENTRU INSERŢIUNI : De fie-care cm • 2 Lei.

Bilanţurile după iarif special.

S U M A R U L :

Anchetă în cauze de contabilitate — Transportul Cerealelor, — Prisos de mărfuri. — Situaţia agricolă. — Impozitul.

Cronicş simplă.

Mtli m cauze de contabilitate Association française pour Ie développe

ment de l'enselgement Comerciale din Mar-seilte a lansat o circulară, prin c^re cere răspuns la următoarele 'chestiuni, cu privire la învăţământul comercial şi technic:

1. Cum concepeţi DVS rolul Contabili-tăţei într'o intreprindere comercială şi industrială ;

2. Cari sunt calităţile pe cari trebue să le aibă un bun contabil; poate să fie chemat a îndeplini funcţiunile de contabil fără a a-vea o instrucţie generală suficientă ?

3. Care este după avizul DVs. cel mai bun procedeu pentru a forma un bun contabil? Poate el să îie format numai din pract ică? Este avantagios a face, ca înainte de a studia teoretica să aibă un stagiu într'o Casă de Comerţ?

4. Din cele două procedee pedagogice întrebuinţate, din care unul constă în a grupa elevi pentru a constitui Case de Comerţ fic

tive, oare^lucrează între ele şi celălalt constă in a face monografie- tm^ixmSF^ţj^tStiî-ţoa ă clasa, care este cel mai bun după părerea Dvş. şi din ce motive ?

5. Ce părere aveţi despre crearea unei diplome oficiale de contabil, în lipsa unei diplome, cari ar fi garanţiile de capacitate, pe care un bun şef de intreprindere trebue să le ceară unui candidat, când se prezintă să-i ceară un post de contabilitate.

Binevoiţi a ne comunica cel mai târziu până la finele lunei crt. răspunsurile DVs. la chestiunile de mai sus, trebuind a le coordona şi trimite la timp la Marsilia.

Rugăm pe toţi Onor. noştri colaboratori externi şi cetitori, cari se interesează, să ne trimită răspunsurile lor, pe cari le vom publica.

La ancheta lansată din iniţiativa Societăţii Association française pour le développement de l'enseignement comerc aie, Marseille ni s'a prezentat «ână acum următorul răspuns :

Ad. I. Rolul Contabilităţii la intreprinderile comerciale şi industriale.

Este acelaşi rol pe care îl are cqnjtienţa de sine însuşi la fiecare persoană din societate, de oarece precum ' yş\oht.^^inemâJia\Si' a unei persoane se determină 0 "şi" JseP a p r e

ciază în mare măsura după gradul conştientei de sine însuşi, tot astfel valoarea intieprinde*

l io REVISTA ECONOMICA Nr. 1 8 - 1 9 . _ 4 Maiu '922.

rilor comerciale şi industriale se determină şi se ^apreciază după calităţile contabilitate! ţinute l a respectivele întreprinderi. Deaserne-nea precum persoanele inconştiente pot fi sau de prisos sau păgubitoare societăţii ome-neşti, tot astfel întreprinderile fără contabilitate sunt sau de prisos, sau păgubitoare comerţului şi industriei, în special, dacă contabilitatea lor nu. este oglinda fidelă a gestiu-nei reale. Dela contabilitate atârnă doar nu numai ordnea şi legalitatea înregistrării tuturor transacţiunilor comerciale şi industriale, ci ea este singura şi cea mai caracteristică ex-presiunea fundamentului economiei naţionale, a unei raţionale administrări a valorilor şi bunurilor existente, după stricta egalitate a pres'aţiunei cu contraprestaţiunea, a valorii cu contravaloarea.

In consecinţă, rolul contabilităţii este de a fi consultată înainte de a se lua ori-ce angajament contractual şi ea trebue avizată, despre fiecare operaţiune efectuată în cadrele întreprinderilor, fie comerciale fie industriale, fie mari, fie mici, deoarece rolul contabilităţii nu se limitează Ia festivitatea statutară anuală a aranjării bilanţului şi conturilor de încheiere, pentru adunarea generală şi pentru marele public, căci acestea ar fi numai nişte momerte de luciditate. —- Se comite cea mai măre eroare de administraţie atunci, când serviciul contabilităţii nu are putinţa de a fi la curent cu fiecare operaţiune săvârşită, înţelegând absoluta bună credinţă, sinceritatea complectă şi încrederea deplină în propriul serviciu de contabilitate.

Responsabilitatea serviciului de contabilitate este strâns legată de consideraţia efectivă ce i se dă atât la consultarea prealabilă înainte de începerea operaţiunilor, cât şi Ia avizul prompt şi complect în privinţa întregei gestiuni de afaceri din partea conducerii, care deţine iniţiativa, voinţa, puterea şi responsabilitatea legală, flr trebui descărcată contabilitatea de răspundere pentru toate consecinţele ce derivă, fie din executarea unui fapt contrar avizului contabilităţei, sau neconsultat la contabilitate, cum şi din operaţiuni, despre a căror executare contabilitatea nu a fost pusă la curent.

Numai pe lângă aceste premise se poate pune chestia responsabilităţii în sarcina serviciului de contabilitate pentru gestiunea întreprinderilor comerciale şi industriale. .

In rezumat general, contabilitatea are rolul şi funcţiunea organelor fizice pentru

construirea unei conş'iente clare, sincere şi complecte a propriilor forţe constituite în valorile şi averile administrate de întreprinde* rile comerciale şi industriale.

In special la întreprinderile industriale aş fi de părerea, sâ se poarte o contabilitate separată pentru partea comercială ~a Întreprinderilor, urmând, ca această separaţiune să se evidenţieze şi în conturile de încheiere cumulate din ambele contabilităţi.

Ad. 2. Calităţile unui, bun contabil. Rvănd în vedere, că fiecare poziţie din

contabilitate poate forma obiectul unui proces eventual de susţinut până la ultima instanţă judecătorească, calităţile unui bun contabil vor fi congruente cu calităţile unui bun magistrat, specializat în chestiunile de comerţ şi industrie. Evident, că.funcţiunile de contabil nu se pot îndeplini fără de o cultura generală suficientă, indiferent, dacă această cultură este rezultatul instrucţiune)', sau este rezultatul auto-didacticei. Ce e mai mult, unele calităţi necesare bunului contabil, nu pot rezulta nici din instrucţie nici din auto-didactică, ci ele provin din alte părţi, flşa de ex. inde-pedenţa în judecată este rezultată în primul rând de independenţa materială a contabilului, iar echitatea şi imparţialitatea rezultă din caracterul contabilului.

Ad. 3. Procedeul didactic Teoria este necesară, dar nu este sufi

cientă. Practica singură, este şi e a necesară, dar nu este suficientă. Intrucăt se urmează partea practică, este util a ridica la fiecare caz concret, special, valoarea lui la importanţa teoretică generală, observând strict diferenţia-rea specială a cazului concret după criterii de clasificare într'un număr de cazuri cât mai mare posibil.

Acest procedeu este de preferat faţă de calei inversă deductivă, începută cu teoria ilustrată ici colo cu câte un exemplu şi cu marele cuvânt «etcetera*, deoarece !a punerea în practică a teoriilor poate rezultă o pagubă pentru întreprindere, în timp ce la procedeul inductiv, nici întreprinderea nu este expusă lá pagube şi nici teoria hu are nimic de suferit, ci cel mult se desvoaltă, se amplifică.. In consecinţă, este avantagios a face un stagiu într'o casă de comerţ'înainte d e a studia teora contabilităţii, deoarece sensbilitatea fcţă de daunele şi interesele materiale, cari fo r mează substratul operaţiunilor este necesară fiecărui bun contabil.

Ad. 4. Dintre cele două procedee pedagogice.

Este de preferat gruparea elevilor pentru a constitui case de comerţ fictive, care lucrează între ele, faţă de procedeul monografiei uniforme, pentru motivul, Gă în primul procedeu se poate trezi mai uşor senzaţia interesului material şi se poate cultiva astfel sensibilitatea elevului în această privinţă. Ce e mai mult, în scopul ecesta ar fi recomandabil, ca operaţiunile acestea ale caselor de comerţ fictive, să fie însoţite de transacţiuni şi achitări efective, însă după o scară de re-ducţiune de circa 1:10.000 sau 1:20000, după analogia instrucţiunei geografice, care se poate face în clasă pe o hartă de perete şi pe un atlas de mână în măsura reducţiunei cartografice fără să fie nevoe de a parcurge cu elevii distanţele geografice în natură cu căile de comunicaţiune şi cu vehiculele necesare, deşi ex:ursiunile sunt de altfel foarte utile însă, după împrejurări, destul de costisitoare.

Pentru a nu se pierde timpul instrucţiunei de 3—4 ani prin teorie în dauna practicei, este recomandabil a se crea la fiecare Şcoală Superioară de Comerţ sau Academie Comercială câte o întreprindere reală de c o merţ, înregistrată la Tribunalul Comercial şi formată pe bază de societate anonimă între elevii şi profesorii lor, lucrând efectiv pe seama necesităţilor reale ale comerţului şi industriei din localitate şi executând cam următoarele lucrări, împărţite pe secţiuni: 1. Stenografie şi transcriere de stenograme în dactilografié, 2. coipat acte (Copying Office) 3. in* formaţiuni comerciale, 4. editură, 5. agentură, 6. comision, 7. adrese, 8. administraţia generală a întreprinderii, 9. Contabilitatea în reprin derei şi 10 corespondenţa ei.

Acest, sistem de instrucţie paralelă teo-retă şi pur practică, este agreat la câteva din Academiile comerciale streine si a fost aprobat şi la Academia comercială din Cluj pentru dublul mctiv de a da elevilor lipsiţi de mijloace materiale un isvor de câştig în concordanţă cu demnitatea lor, cât şi pentru motivul de a face o instrucţie complectă, fără pierdere de timp.

Ad. 5 Garanţiile de capacitate In lipsa unei diplome, garanţiile de ca

pacitate se pot stabili pe lângă un examen prealabil, în forma unei cauţiuni suficiente, pentru acoperirea eventualelor daune, ce ar rezulta din gestiunea contabilului.-

V. VI.

Transportul cerealelor. Transporturi în baza autorizaţiunei — Cerealele

libere la transport ~ Cereri de vagoane.

Transporturi de grâu, secară făină de grâu şi secară, în interiorul aceluiaşi judeţ, se vor face pe baza adeverinţelor eliberate de comisiunile judeţene de cum-plrare.

Aceleaşi transporturi dela un judeţ la altul, se vor face pe baza autorizaţiilor speciale eliberate de către comisiunea superioară de cumpărare.

Aceleaşi transporturi destinate exportului, se fac ps baza autorizaţiilor speciale de export, ce se vor elibera de comisia superioară de cumpărare.

Pentru transporturile de orz, ovăs, orzoaica, porumb şi fasole, în interiorul ţării, se vor elibera adeverinţe de către comisiunile judeţene.

Deasemenea, comisiunea superioară de cumpărare va elibera autorizaţii specia'e pentru transporturile dc orz orzoaica, porumb şi fasole, destinate exportului.

Pentru toate acestea, şefii de staţiuni surit ţinuţi să noteze pe versoul autorizaţiilor sau adeverinţelor respective cantităţile de mărfuri încărcate, numcrile vagoanelor încărcate şi datele de expediere.

Atât adeverinţele cât şi autorizaţiile vor rămâne totdeauna în mâna predătorilor, iar şefii de staţii vor reţine pentru evidenţa şi controlul lor copii după evidenţe.

Celelalte cereale ca : meiu, rapiţă, linte, mazăre, cânepă, etc. sunt libere la transport, fără a mai fi nevoe de autorizaţii sau adeverinţe.

Tot asemenea transporturile în interiorul ţării de orz, orzoaicî fasole şi porumb, sunt libere iar adever i n ţ e cari se eliberează obligatoriu de către comisiunile judeţene nu au decât scopul unei evidenţe.

Pentru toate cerealele ce se transportă, predătorii vor trebui să prezin'e la încărcare adeverinţele sau autorizaţiile speciale de cumpărare.

Fac excepţie de'a această regulă numai transpor turile de rapiţă, linte, mazăre, cânepă, etc., pentru cari staţiile nu vor ceie nici un fel de adeverinţe.

Adeverinţele eliberate înainte de noua dispoziţiune şi de cari încă destinatarii nu s'au folosit, vor trebui aduse la jcom'siunea superioară spre a fi confirmate.

Toate cererile de vagoane pentru transportul cerealelor vor trebui s i aibă anexate copii după autorizaţiile' şi adeverinţele de cumpărare, cari copiî vor fi certificate de către şeful staţiei.

Staţiunile sunt obligate să trimeată săptămânal direcţiunilor regionale tablouri de toate cerealele Ş'

212

derivatele depuse în staţiuni şi adresate comisiunilor judeţene de cumpărare

Aceste tablouri se vor trimite de direcţiunea C. F. R. comisiunei superioare de cumpărare.

Prisos de mărfuri în Ardeal Facându-se un tablou despre diferitele mărfuri

ce sunt depozitate prin diferite gări, magazii etc. s'au constatat următoarele cantităţi considerabile:

1. lemne de foc şi trunchi nelucraţi 13O.OC0 vag. 2. „ , ' l uc rae 70 000 . 3. cirbuni 12.000 , 4. aluminium 10 000 . 5. gips 25 000 M

6. sodă caustici . . . . . . . 8.000 „ 7. alte materiale 50 000 „

Aceasta bogăţie pusă, aşa zicând, la dosar prin magazine şi gări, unde e expusă la stricare, dovedeşte în prima linie incapacitatea de transport a C. F. R. apoi indolenţa celor suspuşi, cari ar trebui să cunoască, cum să folosească aceste bogăţii şi tezaure considerabile naţionale pentru îmbogăţirea industriilor şi îmbunătăţirea sorţii noastre şi a valute', care merge spre catastrofă*

Impozitul pe cifra afacerii la exploatatorii de mine

Exploatatorii de mine, substanţe minerifere sau cariere, ori care ar fi calitatea lor, fie proprietari sau concesionari, după lege su r t obligaţi să plă'ească impoz tul pe cifra afacerilor la orice vânzare, pe care ar face-o.

Prin urmare, dacă exploatatorii sunt societăţ', ori care ar fi caracterul acestor societăţi, fie civile, fie comerciale, sunt datori să plătească impozitul, de oare ce legea a făcut această distincţiu~e, ca toate vânzările adecă actele de vânzare, care depind de întreprinderile miniere, independent dacă sunt comerciale ori nu, sunt supuse la impozitul în cauză. Pen tru cei care fac astfel de vânzări în mod continuu, adecă în mod permanent, impozitul se va plăti lunar şi aceştia sunt cbligaţi să ţină registre speciale con. form cu legea. Pentru cei cari fac vânzări cu totul izolate, adecă cu caracter întâmplător, impozitul se va plăti în maximum 5 zile dela data, când a avut loc afacerea. Aceştia din urmă nu sunt obligaţi să aibă registre.

Nr. 18.—19. 4Maiu 1922.

Situaţiunea agricolă In săptămâna trecută a stăpânit vreme rece,

umedă neprielnică. Desgroparea începută a viilor ar reclama zile mai calde asemeni sămănăturile de toamnă, cari suferă de vînturile reci. Ploile, cu toa te că sunt favorabile sămănăturilor, dar aerul şi vin-tul rece întârzie normala lor dezvoltare. Intre pomii fructiferi înfloresc deja piersecii, cireşii şi vişinele. Albinele in urma ploilor dese şi a temperaturei scăzute au fost nu numai împiedecate la cules dar au suferit şi cam 1 0 % pierdere.

Păşunile în urma ploilor îmbelşugate sunt frumoase şi bine înveizite. Aproape pretutindeni vilele sunt deja scoase la păşune.

Ajungând vitele la nutreţ verde, economii îşi păstrează vitele. Nefiind ofertă de vite, preţul lor s'a urcat.

Lucrările de grădinărie, resăditul şi semănatul legumelor este în anotimpul ei.

CRONICA SIMPLA. Reluarea legăturilor comerciale cu Ungaria.

Diferenţându-se tot mai mult coroana cehoslovacă în defavorul leului nostru, Comercianţii români au început a'şi îndrepta comándele lor spre Ungaria. Cum ne va putea satisface Ungaria necesităţile şi cum se va dezvolta acest comerciu este o chestie a viitorului. Co-merciul cehoslovac prin aceasta însă va suferi o bine-simţită pierdere şi pagubă.

Taxa de vizare a paşaportelor Ia conzulatele din Bucureşti e următorul:

1. viza maghiara 140 lei 2. „ austriacă valabilă pe 3 luni 102 , 3. „ „ „ „ 6 „ 204 . 4 12 408 5. pentru Germania taxa este 1200 „ 6. , trecere peste Germania 600 „ 7. viza cehoslovacă 130 , 8 „ italiană 360 „ 9. „ jugoslavă 64 „

Banca Marmorosch Blank & Co. sucursala Cluj are un nou director eseCutiv în persoana dlui, Aurel Esca, fost procurist al sucursalei din America* un bun cunoscător al referinţelor financiare din Ardeal

Creditul minier Transilvănean şi-a schimbat firma în Energia Ardealului.

Preţul lânei. Atât firmele indigene, cU şi cele streine arată mare ínteres pentru lână şi o caută deja

REVISTA eCON)MlCA

de pe acuma, oferind pentru lâna merino nespălată 50—52 lei. Producenţii stau în rezervă până dupâ fixarea unor oferte şi preţuri şi mai favorabile.

Taxa de e x p o r t a cerealelor. Tariful ultim de taxe şi comisioane, ce se percep de oficiile vamale la exportul cerealelor e următoarul: la 1 vagon de porumb taxa 1500 comision 150'

n făină de porumb 1200 120-— • , fasole 3000 300'— » • n orz „ 200J 200-— » w n ovăs 2000 200 — n m „ tăriţe lkOO 1 6 0 - -n tt m semânţe de bostan * 15000 1500 — m » i» „ în şi cânepa „ 27000 2 0 0 0 - -» 0 » oleiu floare de soare 25C00 1500-— m m cartofi 60 o-io n » » faină integrală , 30000 „ 3000 —

Urcare de capital. „Pruna" soc. an. industrială şi comercială din Mureş llia în urma dezvoltării ce a luat, îsi urcă capitalul social dela 40.000 lei la 500.000 lei

In cauza centrului vamal. Delegatul camerei de comerţ din Cluj, care a studiat în streinătate centrele vamale şi organizarea stabilimentealor comerciale s'a reîntors la Cluj. Lucrările de înfiinţare se vor în-cize imediat ce se va hotări dela Bucureşti înfiinţarea

Taxele de asigurări muncitoreşti cari se urcaseră dela 1 Aprilie, se, vor supune unor noi studii» aplicarea lor este deci suspendată până atunci.

La Constantinopol stă Ia dispoziţia exporte-urilor nostru cu informaţii, îndrumări etc. o agentură comercială investită cu caracter de cameră comercială la conzulatul nostru de acolo.

Participare de capital francez la Reşiţa. La Paris delegaţii Reşiţei urmează tratative cu diferite grupuri financere frâneze cu privire la participarea acestora cu cointeresare ce capital la Reşiţa. Tratativele s'au terminat cu deplin succes şi din noua emisiune capitaliştii francezi vor prelua un număr însemnat de acţii. Noul capital sé va învesti pestru modificarea stabilimentelor Reşiţei.

Fabrică de şuruburi în Cluj. Se va înfiinţa în Cluj o fabrică de şuruburi mecanice de fier, poduri i mai mici etc. cu un capital de 2 milioane Lei. Luc- ] rârile se vor începe încurind, având şi teren necesar donat de oraş în apropierea liniei ferate.

Afacerile cu devize. Guvernul jugoslav a interzis băncilor afacerile de devize. Arătându-se aceasta măsură luată ca păgubitoare, ministrul de finanţe jugo- j slav a decretat iarăşi libertatea afacerilor de devize. ¡

Î S Q - f f i t ; j a ră | t I ur | ; ş r ; ! şa de p r e ţ u r i . Fund Gum-nia asaltată de pretutindeni 'cu comande mari şi numeroase — în urma valutei ei scăzute — fabricanţii şi indus-¡¡ triaş i s'au văzut necesitaţi in urma cereiei mari a'şi

urca preţurile produ ţiei lor. Astfel fabricanţii de sticlă şi-au urcat preţul tablelor de sticlă cu 80 % articolele electrice de încălzit şi fiert s'au urcat cu 5 0 % iar pteţul fierului sa urcat asemeni cu 1500—2000 Iei la tonă. Sunt în urcare şi celelalte articole.

C I R C U L A R Minlsteriul finanţelor. Direcţiunea generală a contabilităţii ge nerale a statului şi a datoriei publ :ce. Biroul: Serviciul exterior

Nr. 32.709 din 24 Mai 1921.

Domnule Director! Avem onoare a vă rugă să aduceţi la cunoş

tinţă publică, atât pe cale de publicitate prin ziare, căt şi prin ordine circulare către perceptorate cu invitaţia de a aduce la cunoş'inţa publicului, că statul nedatorând nici o dobândă pentru cota de 4 0 % reţinute asupra sumelor provenind din coroanele prezentate la preschimbare in Lei, nu plăteşte deţinătorilor de c h t a n ţ e pentru aceasta cotă nici o dobândă şi deci bănci e r u datorează clienţilor lor nici o dobândă de a data chitanţelor pentru aceste 4 0 % pânî la incassarea lor.

p. Ministru: Anghelescu m. p. Director general : Indescifrabil.

„ D O I I V A " SOCIETATE ANON. COMERCIALA Şl DE CREDIT

C A l V I F ' E r V I

Aviz Începând cu 1 Ianuarie 1922 institutul

nostru dă 4 la sută dupâ depuneri spre fruc-tif care. Darea o plăteşte institutul,

CONZIL1UL DE ADMINISTRAŢIE .

T â r g u d e c e r e a l e după buletinul oficia 1 al Bursei Brăila

21 — 29 A p r i l i e

Grâu vândut piaţa Bră la Lei 3 1 0 — pe 1 0 0 kgr. Porurrb „ ; ° 5 - 3 1 5 „ „

Orz ' . v C O - 3 1 0 „ „ „

39 v â Ş.: .o<r-T : " » - ! < ^ " T ' • I . • .2£C—30Ş. ^ > »

Secară x ; . n . - — n . . M e u "„• • ; . 3 1 5 - „ . . Fasofe- „ -„'"• „ ¿10—'340 „ . „

214 REVISTA ECONOMICA Nr. 18.—19. 4 Mai 1922.

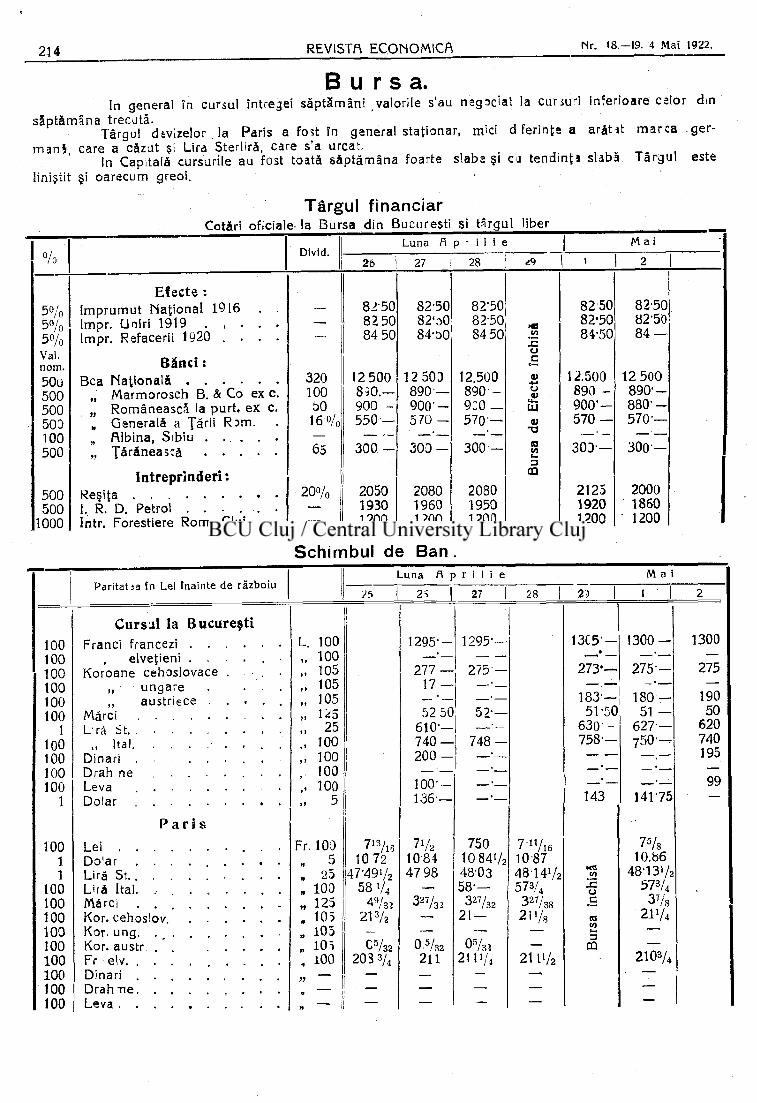

B u r s a . In genera! în cursul întregei săptămâni valorile s'au negociat la cursu-i inferioare calor din

săptămâna trecută. . . , . . t . Târgul devizelor la Paris a fost în general staţionar, mici difermte a a r iU t marca ger

m a n i , care a căzut şi Lira Sterliră, care s'a urcat. _ In Capitală cursurile au fost toată săptămâna foarte slaba şt cu tendinţa slaba. Târgul este

liniştit şi oarecum greoi. •

Târgul financiar

%

5 % 5 % 5 % Val. nom. 500 500 500 503 100 500

500 500

1000

Efecte : împrumut National 1916 Impr. Uniri 1919 . . . . Impr. Refacerii 1920 . . .

Bănci: Bea Naţională

„ Marmorosch B. & Co ex c „ Românească la purt. ex c » Generală a Ţării Rom. „ Albina, Sibiu . . . . „ Ţărănească . • . •

întreprinderi: Reşiţa I, R. D. Petrol . . . . Intr. Forestiere Rom. Cluj

Divid. Luna fi p i i 1 i e M a i

Divid. 26 27 28 ¿9 2 1

— 8 2 - 5 0 8 2 5 0 8 4 5 0

8 2 - 5 0 8 2 ' d O 8 4 - 5 0

8 2 - 5 0 8 2 - 5 0 8 4 5 0

HB Vi

IE u

8 2 5 0 8 2 * 5 0 8 4 - 5 0

8 2 - 5 0 8 2 - 5 0 8 4 —

3 2 0 1 0 0

5 0 1 6 %

1 2 5 0 0 8 3 0 . — 9 0 0 -5 5 0 —

1 2 5 0 3 8 9 0 — 9 0 0 ' -5 7 0 —

1 2 . 5 0 0 8 9 0 -90O — 5 7 0 —

c

eu V

UJ V

T>

1 2 . 5 0 0 8 9 0 -9 0 0 ' -5 7 0 —

1 2 5 0 0 8 9 0 - -8 8 0 - -5 7 0 —

6 5 3 0 0 - 3 0 0 — 3 0 0 - 10 </) î— 3

3 0 0 - 3 0 0 -

2 0 % 2 0 5 0 1 9 3 0 1 2 0 0

2 0 8 0 1 9 6 0 1 2 0 0

2 0 8 0 1 9 5 0 1 2 0 0

0Q 2 1 2 5 1 9 2 0 1 2 0 0

2 0 0 0 1 8 6 0

• 1 2 0 0

Schimbul de Ban .

100 100 100 100 100 100

1

100 100 100 100

1

100 1 1

100 100 100 100 100 100 100 100 100

Paritat ia în Lei înainte de războiu Luna fi p r i I i e M a i

25 2S 27 28 23 Cursul la Bucureşti

Franci francezi . . . . elveţieni . . .

Koroane cehoslovace . ungare austriece . .

Mărci L/râ St. .

,. Ita f. Dinari Drah ne Leva Dolar .

P a r i s

Lei . . . Dolar . . Liră St. . , Liiâ Ital. Mărci . . Kor. cehoslov. Kor. ung. . Kor. austr. . Fr elv. . . Dinari . . Drah n e . . Leva. . .

L. 100 1295* — 1295-— 1 3 C 5 - 1 3 0 0 - 1300

100 —-— • —•— — 105 277 — 275 - 273'— 275 - 275

} > 105 17 — ' —.— ._.— — 105 — - — • 183-— 180 — 190 1*5 52 50 52-— 51-50 51 — 50 25 610 — —•— 630 - 627 — 620

, » 100 740 — 7 4 8 - 758-— 75O 740 > » 100 200 - —•— —.— 195

100 ' —• —- — — •— —

100 100 — —•— —•— —•— 99 1» 5 136-— — '— 143 14175

Fr IOD 7 1 3 / l 6 750 7 - » / i 6 7 5/s 5 10 72 1084 10 841/z 10 87 10.86 25 47-491/2 47 98 4803 48T41/2 •ca

V) 48-131/2

jj 100 58 1/4 — 58-— 573/4 15 0 573/4 »# 125 3 « / 3 î 3 " / 3 2 3 2 V 3 8

c 37s m 105 2 1 3 / 2 — 2 1 - 2 P/s ta 2 I V 4 ft 105 — — — — C/} —

105 CV32 0.5/32 0 5 / 3 i — m — i 100 2033/4

211 2111/4 21IV2 2103/4 99 — — — — ' » —

Nr. 18. ~ 19. 4 Maiu i 922. REVISTA ECONOMICA 215

Copie.

M i n i s t e r u l Finanţelor Direcţii» D a t o r i a P u b l i c a .

Publicaţiune. Se aduce Ia cunoştinţa publicului deţinător de

titluri de Renta Română, că prin Jurmlul Consiliului de Miniştri Nr. 526 d n 24 Martie a. c. şi Publicat în Monitorul Oficial Nr 293 din 28 Martie a. c. s'a hotârât siampilarea titlurilor de rentă internă % i externă emiae dela 1889 până la 1913 inclusiv împrumutul 4 1 / 2 % de Iei 250 milioane Această operaţiune va începe la 20 Aprilie a. c. şi va dura până la 15 Iunie a c.

Stampiiarea titlurilor se face la toate administra-Ule financiare din ţară, iar in Capitală la Banca Naţională a României, Cassa de Depuneri, Consem-naţiuni şi Economie şi Administraţiile financiare a Capitalei şi a Judeţului Ilfov. Tit'urile se vor depune la oficiile de mai sus împreună cu toate actele dove ditoare de proprietatea lor înaintate de 14 August 1916 precum şi ce t ficatul de naţionalitate a' deţinătorului. Persoanele, a căror titluri sunt evacuate vor depune recepisa de consemnare împreună cu actele de mai sus .

Deţinători vor prezenta spre stampilare titlurile lor la autorităţile mai sus indicate, de unde vor primi declaraţii imprimate şi cari vor fi complectate pe împrumuturi conform instrucţiunilor pub icate în Monitorul Oficial Nr. 7/922.

Ministrul Finanielor p . ss . D. I. G h e o r g h i u .

Director Indescifrabil .

AVIZ IMPORTANT.

Domnii abonaţi sunt rugaţi să-şi achite la curent abonamentele lor, deoarece apariţia revistei es te strâns legată de achitarea promptă a plăţilor serviciului tehnic tipografic.

Abonamentele sunt calculate pentru plata anticipativă şi astfel, la caz de întârziere, administraţia este necesitată a lua dobânzile cuvenite dela restanţieri.

Invitare la abonament. Cu n u m ă r u l d e faţă s e î n c e p e n o u l a b o

n a m e n t la „REVISTA ECONOMICA" m u tata la Cluj, în u r m ă t o a r e l e c o n d i f i u n i :

p e u n an î n t r e g : Lei l2o*— o j u m ă t a t e d e an 60-

A b o n a m e n t e p e t i m p mai scur t d e o jumătate d e an n u s e s e r v e s c .

Costul a b o n a m e n t e l o r s e p o a t e t r imi te s a u prin p o s t ă c u m a n d a t e p o ş t a l e , s a u pr in v i r imen t la „ B a n c a A g r a r ă " S o c i e t a t e A n o n i m ă Pr iv i l eg ia tă d in Cluj, în favorul c o n t u lui „ R e v i s t e i E c o n o m i c e " .

T o a t e b ă n c i l e r o m â n e ş t i , m e m b r e s a u n u la „ S O L I D A R I T A T E A " s u n t r u g a t e pr in a-c e a s t a c u toată o n o a r e a s ă p r i m e a s c ă v ă r s ă -mi n tel e d e a b o n a m e n t e la g h i ş e u r i l e l o r p e n t r u c o n t u l „ R e v i s t e i E c o n o m i c e " , t r a n s -f e r â n d u l - l e pr in v i r imen t la „ B a n c a A g r a r ă " S . A P . Cluj .

Nu speculaţi după profituri, pentu-ca s ă vă chinuiţi a le ascunde din faţa impozitelor, ori pentru-ca să hrăniţi cu ele scumpetea şi specula. Osteniţi-vă mai bine în cruţare şi s ă deschideţi calea concurentei libere.

ADMINISTRAŢIA

m

A R D E ñ L Ü L " Institut de arte grafici, s. a.

C L U J , Strada Memorandului No. 22 poate lifera institutelor de credit toate

rechisitele de birou registrele şi tipăriturile necesare.

„Nu spera şi nu ai teamă", speranţa şi frica sunt cele mai grele sarcini din bilanţul vostru. Ele se pot balansa numai prin o convingere deplin întemeiată şi prin siguranţă.

Nu ascultaţ i de profetul , care z ice , că temel ia e c o n o miei e s t e sat is facerea trebuinţelor, fi ind-că el vl s e oferă imediat a vi le sat is face spre depl ina lui sat is facţ ie . Lui ii convine profeţia trebuinţelor.

216 REVISTñ ECONOMICA Nr. 18-19.- - 4 Mai 1922

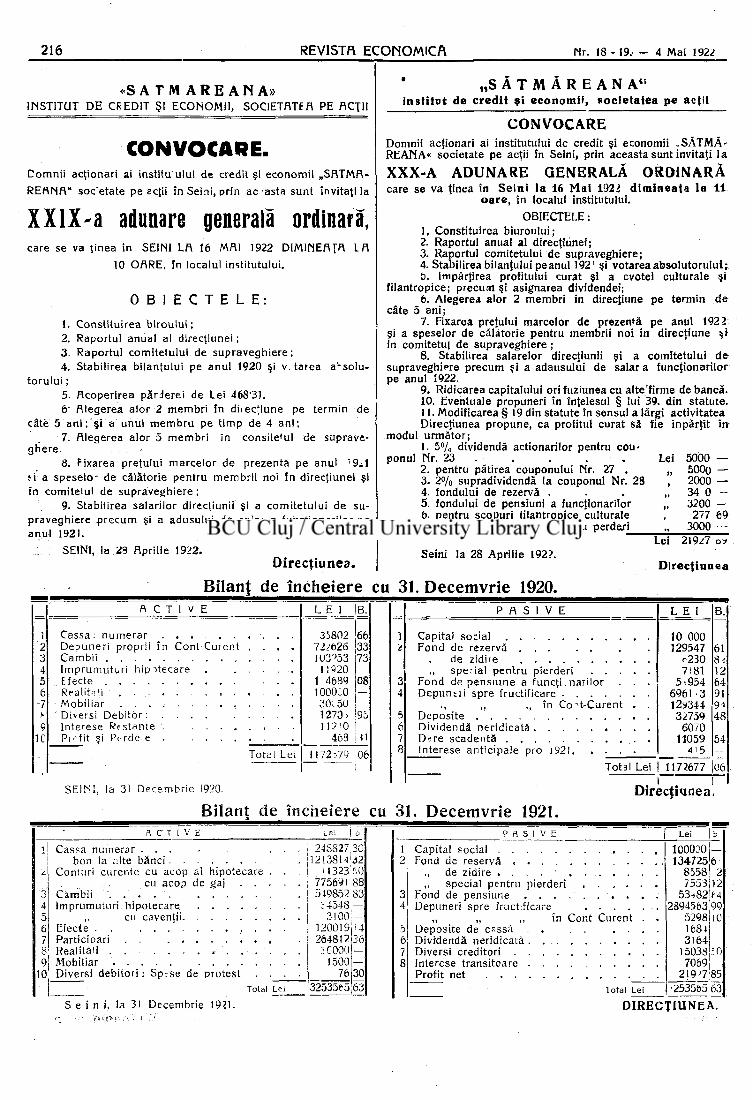

« S A TM A R E A N A » INSTITUT DE CREDIT ŞI ECONOMII, SOCIETATEA PE flCŢII

CONVOCARE. Domnii acţionari ai institu ului de credit şi economii „SATMA-REANA" soce ta te pe acţii în Seini, prin ac'asta sunt invitaţi Ia

XXIX-a adunare generală ordinara, care se va ţinea in SEINI Lfl 16 MflI 1922 DIMINEAŢA LA

10 OARE. în localul institutului.

O B I E C T E L E :

1. Constituirea biroului; 2. Raportul anual al direcţiunei ; 3. Raportul comitetului de supraveghiere; 4. Stabilirea bilanţului pe anul 1920 şi v. tarea a V s o l u -

torului; 5. Acoperirea părderei de Lei 468'31. 6' Alegerea alor 2 membri în diiecţiune pe termin de

câte 5 a n i ; şi a u n u i membru pe timp de 4 a n i ; 7. Alegerea a lor 5 membri în consite'ul de suprave

ghere 8. Fixarea preţului marcelor de prezentă pe anul '9x1

fi a speselo" de călătorie pentru membrii noi In direcţiunei şi în comitetul de supraveghiere ;

9. Stabilirea salarilor direcţiunii şi a comitetului de supraveghiere p r e c u m şi a adusului de salar a funcţionarilor pe anul 1921.

SEINI, la ¿3 Aprilie 1922. Direcţiunea.

„ S A T M A R E A N A " institut de credit şi economi), societatea pe ac fii

CONVOCARE Domnii acţionari ai institutului dc credit şi economii .SĂTMĂ-REANA« societate pe acţii în Seini, prin aceasta sunt invitaţi la

XXX-A ADUNARE GENERALĂ OROINARĂ care se va ţinea în S e i n i la 16 Mai 1922 dimineaţa la 11

oare, în localul institutului. OBIECTELE:

1. Constituirea biuroului; 2. Raportul anual al direcţiunei; 3. Raportul comitetului de supraveghiere; 4. Stabilirea bilanţului peanul 192' şi votarea absolutorulul; 5. împărţirea profitului curat şi a cvotei culturale şi

filantropice; precuai şi asignarea dividendei; 6. Alegerea alor 2 membri in direcţiune pe termin d e

câte 5 ani; 7. Fixarea preţului marcelor de prezentă pe anul 1922

şi a speselor de călătorie pentru membrii noi in direcţiune ţ i in comitetul de supraveghiere ;

8. Stabilirea salarelor direcţiunii şi a comitetului d e supraveghiere precum şi a adausului de salar a funcţionarilor pe anul 1922.

9. Ridicarea capitalului ori fuziunea cu alte'firme de bancă. 10. Eventuale propuneri în înţelesul § lui 39. din statute. 11. Modificarea § 19 din statute în sensul a lărgi activitatea Direcţiunea propune, ca profitul curat să fie inpărţit îir

modul următor; 1. 5% dividendă acţionarilor pentru cou-

ponul Nr. 23 . . . . Lei 5000 — 2. pentru pătirea couponului Nr. 27 . „ 500o — 3. 2% supradividendă Ia couponul Nr. 28 , 2000 — 4. fondului de rezervă . . . „ 34 0 — 5. fondului de pensiuni a funcţionarilor „ 3200 — 6. pentru scopuri filantropice culturale , 2~7 69 7 pentru fondul special pentru perdetri „ 3000 —

Lei 219/7 o* Seini la 28 Aprilie 192?.

D i r e c ţ i u n e a

Bilanţ de încheiere cu 31. Decemvrie 1920. A C T I V E

C a s s a : numerar . . . . . . Depuner i proprii în C o n t - C u r e n t C a m b i i împrumuturi h i p î t e c a r e Efecte . Realităţi Mobil iar Diverşi Deb i tor : . . . , Interese Restante . . . . Profit si Perde e . . . . . .

Total Lei

S E I N I , la 31 D e c e m b r i e ¡920.

L E I B. P A S I V E L E I B.

3i>802 66 ] 10 000 7>¿626 33 ¿¡ Fond de rezervă . . . . . 129547 61 11XP53 73 r230 8i

11020 7I81 12 1 4689 08 3 Fond de pensiune a funcţi. narilor . . . 5(954 64 1000C0 — 4 6961'3 91 30: 50 ., ,, ,, în Coit'Curent . . 12*344 91 1270> 5 32759 48 11210 _ 6 6070

463 ii 7 11059 54 1172i79 06 8 Interese anticipale pro 1921 4 ' 5

06 1172i79 06 8

Total Lei 1172677 06 I

Direcţiunea. Bilanţ de î n c h e i e r e cu 31. Decemvrie 1921.

ft C T I V E

Cassa numerar . . . . . . . . . bon la alte bănci

Conturi curente cu acop al hipotecare . cu acop de gaj . . .

Cambii . . . . . împrumuturi hipotecare

,. cu cavenţii Efecte . . Participări Realităţi Mobiliar

T o t a l L e i

248827 30 12!3814 já2

U323'f,0 77569! 8! 519852 8,

Í 4 5 4 8 -3!00¡ -

120019 264812

.-C000 1500

76 32535tó 63

30

S e i n i , la 31 Decembrie 1921.

P A S I V E

Capital social Fond de reservă

., de zidire . . . . ,, special pentru pierderi . . . .

Fond de pensiune . . . . . . . . Depuneri spre fructificare . . . .

,, ,, ,, în Cont Curent Deposite de csssă . . . . . . Divrdendă neridicatâ. Diverşi creditori Interese transitoare Profit net

T o t a l L e i

L e i b 1000DO —. 134725 6

8558 2 7553 12

53,82 f 4

269456399 5298 1 0

168; 3164

1503S :o 7069

2|9>7:85 •253565 63

D I R E C Ţ I U N E A .

CASSA DE PĂSTRARE, SOCIETATE PE flCŢll ÎN SEBEŞUL-SĂSESC

C o n v o c a r e pentru

a XXV-a adunarea generală a Cassei de păstrare societate pe aiţii, din Sebeşul-Săsesc, care va avea loc in 14 Mai 1922 oarele 3. p. m. în sala festiva a şcolei evang. din loc.

O R D I N E D E Z I : 1. Alegerea a!or 2 membrii pentru verificarea protocolului. 2. Raportul Comitetului de administraţie. 3. Raportul Comitetului de cenzori şi darea absolutoriului. 4. împărţirea benefciului net. 5. Statoiirea onorariului pentru Consiliul de administraţie şi Corn tetul de cenzori. 6. Modificarea adausurilor de scumpete al funcţionarilor şi a Doamnei Ch. Conrad. 7. Alegerea comitetului de cer zori. 8. Eventuale propuneri. Sebeşul-Săsesc, Ia 22 A nlie 1922. Consiliul de administraţie.

Activa B I L A N Ţ IN 31 DECEMVRIE 1921. Passiva

L E I B. L E I B.

351330 25 1000000 ,

908748 96 370180 50 Credite cambiale cu acoperire hipotecaré 376595 50 8774 80 Impr. hipt. cu amortizare . . . . 149684 95 63754 88

28454 95 9423576 49 100886 — Depuneri în Cont Curent . . . . . 3408073 65 333619 15 74984 24

Conturi Curente 92189Ô1 91 200000 — 30 115323 70

Depuneri la cassa poştală . . . . 4655 35 Interese tranzitoare anticipate . . . 27548 98 187816 42 40000 —

Fabrica de Cement 157685 — 23085 — Ţiglărie din Petrifalău şi mărfuri . . 724166 12 204998 83 Efecte publice proprii:

Impr de război 567241"— Divers. Efecte 5362 5 — 1103467 —

4500 — 3943 20

14960301 07 14960301 07

SEBEŞUl-SĂSESC, LA 31. DECEMBRE 1921. pentru contabilitate:

Leibli m. p. Schopp m p. H u t t e r m. p. Iulius Lederhilger director. preşedinte. controlor. contabil.

D I R E C Ţ I U N E A : Iohn T. G r o s s m . p. T h o m a s R a t s c h e r m. p. Iulius Kohuth m. p. Heinrich Heitz m. p.

Dr. O t to Gras se r m p. H e i n r i c h Bechthold m. p. Wilhelm Lederhilger m. p. Victor Csiky rr. p. Edmund Schinn m. p.

Conformat cu registrele de gestiune, s'a aflat în ord'ne.

Sebeşul-Săsesc, la 28 Aprilie 1922.

C O M I T E T U L D E C E N Z O R I : Rudolf Forek m. p. Edhard Dabinten m. p. Fritz Kootz m. p. K a r l Weinhold m. p,

218 REVISTA ECONOMICA Nr. 18-19 . 4 Mai 1922.

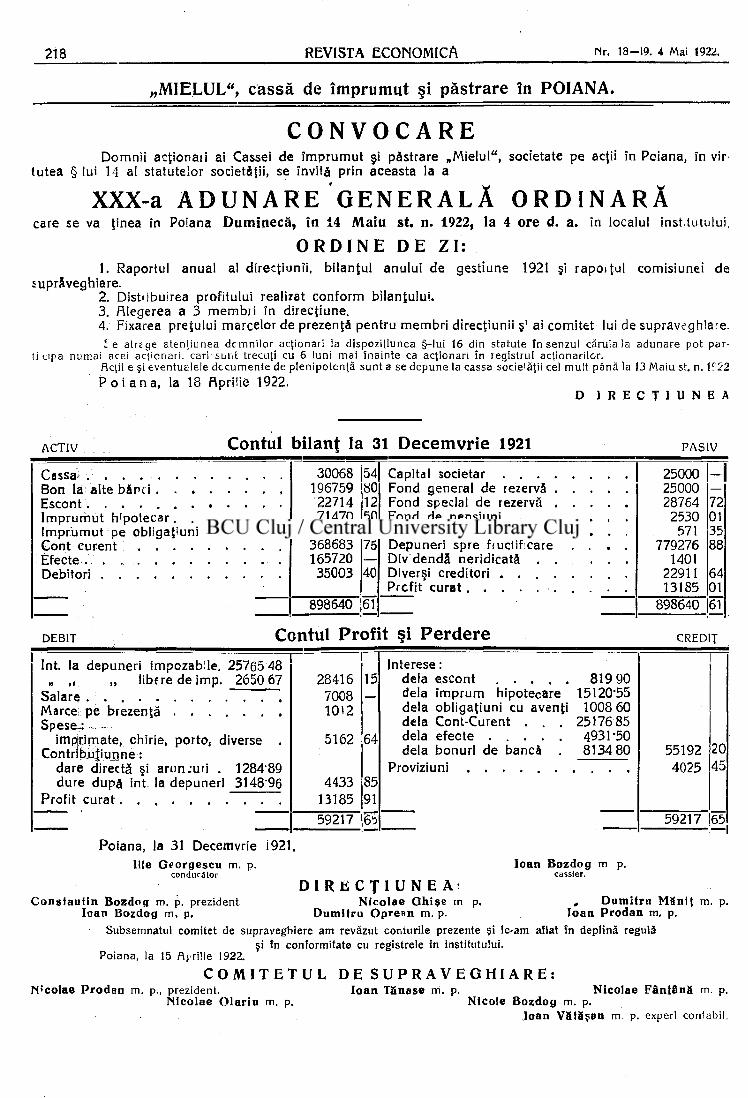

„MIELUL", cas să de împrumut şi păstrare în POIANA.

C O N V O C A R E Domnii acţionaţi ai Cassei de împrumut şi păstrare „Mielul", societate pe acţii în Poiana, în vir

tutea § lui 14 al statutelor societăţii, se învită prin aceasta la a

XXX-a A D U N A R E G E N E R A L Ă O R D I N A R Ă care se va finea în Poiana Duminecă , în 14 Maîu s t . n . 1922, la 4 ore d. a. în localul instlutului.

O R D I N E D E Z I : 1. Raportul anual al direcţiunii, bilanţul anului de gestiune 1921 şi rapoitul comisiunei de

suprâveghiare. 2. Distiibuirea profitului realizat conform bilanţului. 3. Alegerea a 3 membii în direcţiune. 4. Fixarea preţului marcelor de prezentă pentru membri direcţiunii ş ! ai comitet lui de supraveghere.

f e atrege atenţiunea demnilor acţionari la dispoziţiunea §-lui 16 din statute în senzul căruia la adunare pot părţi tipa numai acei acţionari, cari sunt trecuţi cu 6 luni mai înainte ca acţionari în registrul acţionarilor.

fleţii e şi eventualele documente de plenipotenţă sunt s se depune la cassa socie'ăţii cel mult până la 13 Maiu st. n. 1922 P o i a n a , la 18 Aprilie 1922.

D 1 R E C Ţ 1 U N E A

ACTIV Contul bilanţ la 31 Decemvrie 1921 PASIV 30068 54 25000

196759 80 25000 — 22714 12 28764 72 71470 50 2530 01

împrumut pe obligaţiuni cu aventi . 8220 50 571 35 368683 75 Depuneri spre fructificare . . . . 779276 88 165720 — Div dendă neridicată . . . . . 1401 35003 40 22911 64

13185 01 898640 61 898640 61

DEBIT Contul Profit şi Perdere CREDIT

Int. la depuneri impozabile. 2576548 „ ,, ,, libere de imp. 2650 67

Spese : -. • imprimate, chirie, porto, diverse .

Contribuţiunne : dare directă şi arunjuri . 128489 dure după int. la depuneri 314896

28416 7008 1012

5162

4433 13185

15

64

85 91

Interese :

delà împrum hipotecare 15120'55 delà obligaţiuni cu avenţi 1008 60 delà Cont-Curent . . . 2517685

delà bonuri de bancă . 8134 80 55192 4025

20 45

59217 6b 59217 65 —1

Poiana, la 31 Decemvrie 1921. Ule G e o r g e s c u m. p. I o a n B o z d o g m p.

conducător cassier.

D I R E C Ţ I U N E A ; C o n s t a u t i n B o z d o g m. p. prezident N i c o l a e G h i ş e m p . , D u m i l r u M 8 n i | m. p.

Ioan B o z d o g m, p. D u m i t r u O p r e e n m. p. I o a n P r o d a n m. p. Subsemnatul comitet de supraveghiere am revăzut conturile prezente şi le-am aflat în deplină regula

şi tn conformitate cu registrele in institutului. Poiana, Ia 15 Aprilie 1922.

C O M I T E T U L D E S U P R A V E G H I A R E : N ' c o l a e P r o d a n m. p., prezident. I o a n T ă n a s e m. p. N i c o l a e F â n t â n ă m. p.

N i c o l a e O l a r i u m. p. N i c o l e B o z d o g m. p. ..Ioan V ă t S ş a n m. p. experi contabil.

N. 18... 19. 4 Mai 1922 REVISTA ECONOMICA 219

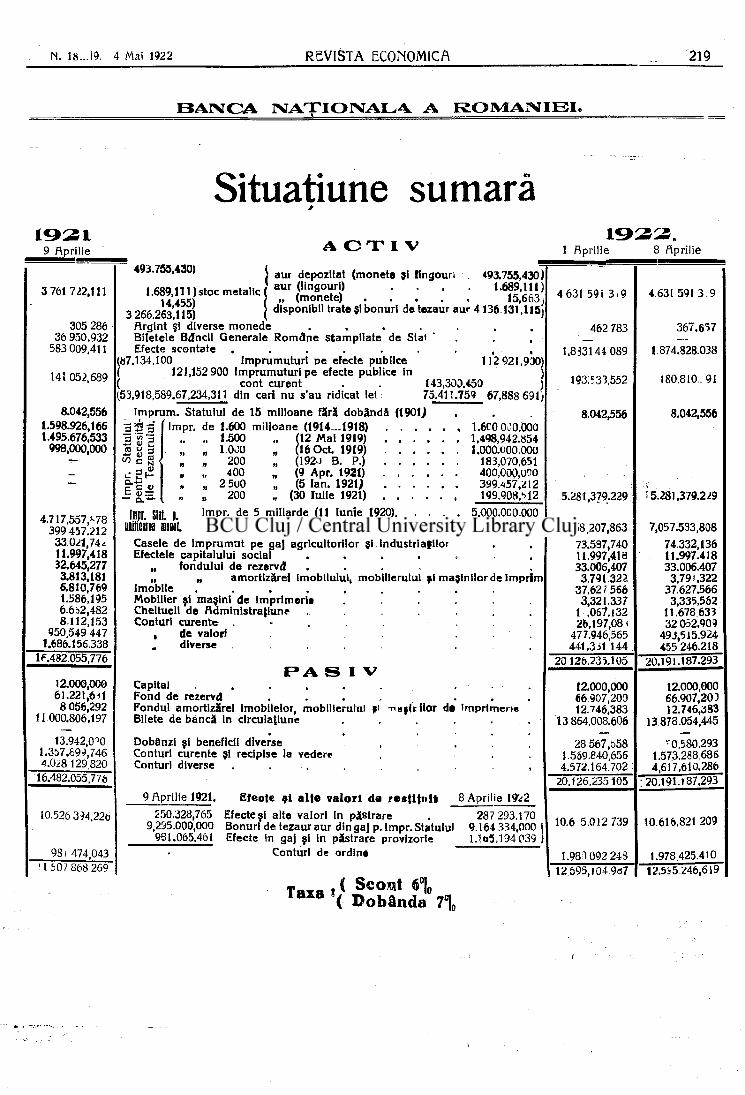

B A N C A N A Ţ I O N A L A A R O M Â N I E I .

Situatiune sumara 9 Aprilie A C T I V

3 761 7 ¿2,111

305 286 36 950.932

583 009.411

141 052,689

8.042,556 1.598.926,166 1.495.676.533

998,000,000

4.717,557,&78 399 457.212

33.0¿l,74í 11.997,418 32.645,277 3.813,181 6.810,769 1.586,195 6.6î>2,482 8.112,153

950.549 447 1.686.156.338

IP.482.055,776

12.000,000 61.221,6*1

8 056,292 11 000.806.197

13.942,0^0 1.357.899,746 4.0¿8 129 820

16.482.055.776

10.526 3 H 2 2 6

981 474.043 !l 507 868 269

493.755,430) j aur depozitat (monete si lingouri 493.755,430)

1.689,111 )stoc metalic aU\(

mT£? • • • • « « B . l l l ) i / « i f i } » (monete) 15,663j

3 266 263 115) ( d i s P o n i b 1 1 t r a t o 5'bonuri do tezaur aur 4136 131,115) Argint şl diverse monede . . . . Biletele Bdfncii Generale Române stampilate de Stat Efecte scontate . . . . . .

(87.134,100 împrumuturi pe efecte publice 112 921,930) ( 121,152 900 împrumuturi pe efecte publice in ( cont curent . . 143,300,450 ) (53,918,589.67.234,311 din cari nu s'au ridicat lei: 75.411.75? 67,888 691

Impnim. Statului de 15 milioane fără dobândă (1901)

' mpr. de 1.600 milioane (1914...1918) 1.6C0OLO.OOO a « 3

•s v a

«CUI c C V

1.500 1.000

200 400

2 5U0 200

5,000.000.000 2.057,583,808

(12 Mal 1919) 1,498,942.854 (16 Oct. 1919) 1.000.000.000 (192.J B. P.) 183,070,651 (9 Apr. 1921) 400,000,050 (5 Ian. 192U 399.457,212

(30 Iulie 1921) 199,908.^12 Ilir Stil P lmpr. de 5 miliarde (11 Iunie 1920),

unificarea i n e l „ - , 2 1 / 2 , (5 ian. 1921).. Casele de imprumat pe ga] agricultorilor şi industriaşilor Efectele capitalului social . . . . . . ,

„ fondului de rezerva . . . . „ „ amortizare! [mobilului, mobilierului ţ i maşinilor de Imprim

Imobile , . . . . . •. Mobilier şl maşini de Imprimerie Cheltueli de Administraţiune Conturi curente

, de valori diverse

F » A S I V Capital . . . . Fond de rezervd Fondul amortizare! imobilelor, mobilierului |( -năş i t ilor de Imprimerie Bilete de bancă in circulaţlune .

Dobânzi şi beneficii diverse . . . . . . Conturi curente şi reciplse la vedere Conturi diverse . . . . . . . . .

9 Aprilie 1921. Eleote »1 a l t e v a l o r i da r e a t l t n i t 8 Aprilie 1922 250.328,765 Efecteşl alte valori In păstrare . 287 293.170

9,2&5.000,000 Bonuri de tezaur aur din ga] p. Impr. Statului 9.164 334,000 981.065.461 Efecte in ga] şi in păstrare provizorie 1.165,194 039

Conturi de ordine

Taxa i < S c o r a t 6°lo l a x a ( Dobânda 7\

1 Aprilie 8 Aprilie

4 631 591 3 i 9 4.631 591 3 . 9

462 783 367.657

1.833144 089 1.874.828.038

193:533,552 180.810. 91

8.042,556 8.042,556

5.281,379.229 î 5.281,379.229

7.058.207,863 7,057.533.808 73.587,740 11.997,418 33.006,407

3.791.322 37,62 ? 566

3,321.337 1 ,067.132 26,197,08 s

477.946,565 441.331 144

74.332,136 11.997.418 33.006.407

3,791.322 37.627366

3,335,562 11.678 633 32 052.909

493,515.924 455 246.218

20 126.235.105 20.191.187.293

12.000,000 66 907,200 12.746.383

Ì 3 864.008.606

12.000,000 66.907,203 12.746,383

13 878.054,445

28 567,558 1.569.840.655 4.572.164.702

•0,580,293 1.573.288.685 4.617,610.286

20.126.235105

; 20,191.187,293

10.6 5.012 739 10.616,821 209

1.981092 248 1.978.425.410

12.595,104 937 12.5i5.-¿46,619

220 REVISTA ECONOMICA Tir. 18.—19. 4 Maiu 1922,

"FURNICA" CASSA D E ECONOMII , S O C I E T A T E P E A C Ţ I I IN F Ă G Ă R A Ş .

Convocare. Domnii acţionari ai cassei de economii "FURNICA" societate pe acţii, se invită

prin aceasta în virtutea §-ului 16 el s fatutelor societăţii, la o

adunare genera lă extraordinară care se .va ţinea în Făgăraş, la 10 Iunie 1922 st n. ora 9 a. m. în localul societăţii.

O B I E C T E L E :

1. Urcarea capitalu'ui social dela 500.000 Lei la 1 500.000 Lei.

2. Modificarea §-u!ui 4 din statute.

Făgăraş, la 30 Aprilie 1922 DIRECŢIUNEA.

Domnii acţionari, care în sensul §§-Ior 17 şi 19 din Statutele societăţii, voiesc a participa Ia această adunare generală în persoană sau prin plenipotenţiaţi, sunt rugaţi a-şi depune la cassa societăţii, sau la institutul de credit şi economii , ALBINA" din Sibiu acţiile lor şi eventual dovezile de plenipo-tenţă cel puţin cu o zi înainte de adunarea generală.

INSTITUTUL DE ARTE GRAFICE .ARDEALUL" CLUJ, STRADA MEMORANDULUI No. 22.