Embed Size (px)

Citation preview

COMISIÓN NACIONAL DE VALORES

REPÚBLICA ARGENTINA

ANUARIO 2005 - ANNUAL REPORT 2005

<�>

Staff Comisión Nacional de Valores / CNV Staff

Carta del Presidente / Letter from the Chairman

Macroeconomía / Macro-Economic Indicators

Riesgo país / Country Risk

Empleo / Employment

Inflación / Inflation

Finanzas Públicas / Public Finances

Inversión / Investment

Deuda / Public Debt

Mercados Financieros / Financial Markets

Marco Internacional / International Scenario

Mercado de Capitales / The Capital Market

Cheques de Pago Diferido / Deferred Payment Checks

Utilización creciente de los Fideicomisos Financieros / Increased Use of Financial Trusts

Altas y Bajas de Acciones del Régimen de Oferta Pública / Public Offering of Securities – Stock Listing/Delisting

Los Inversores Institucionales: AFJP / Institutional Investors: Argentine Pension Funds (AFJPs)

Acción de la CNV / CNV Regulatory Action

Resoluciones Generales 2005 / 2005 General Resolutions

Gerencia de Emisoras / Securities Issuers Division

Fondos Comunes de Inversión / Mutual Funds

Calificadoras de Riesgo / Risk Rating Agencies

Gerencia de Intermediarios / Market Intermediaries Division

Subgerencia de Bolsas, Mercados y Cajas de Valores / Deputy Manager’s Office of Securities

Exchanges, Markets & Depositories

Mercados del Interior / Province-Based Markets

Prevención del Lavado de Activos / Anti-Money Laundering

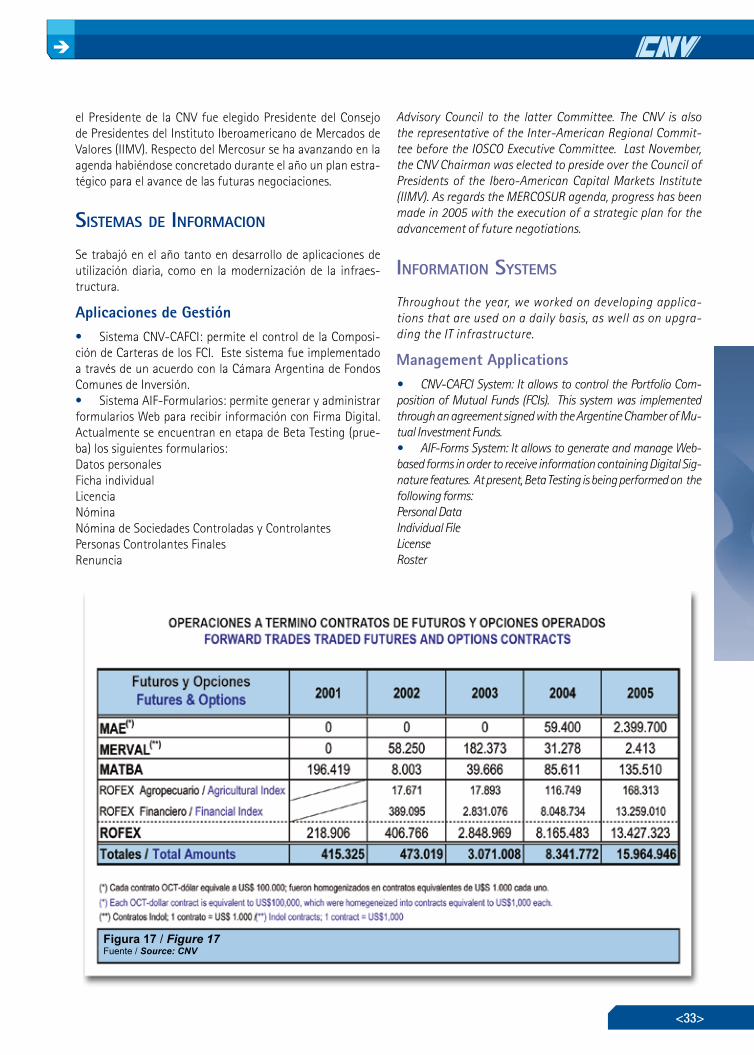

Mercados de Productos Derivados / Derivatives Markets

Gerencia de Fiscalización y Control / Enforcement Division

Actuación Internacional de la CNV / CNV International Action

Sistemas de Información / Information Systems

Aplicaciones de Gestión / Management Aplications

Infraestructura / Infrastructure

Organización y Gestión / Organization and Management

IndIce

Table of conTenTs

3

5

11

13

13

13

14

14

14

14

15

15

16

18

18

19

21

22

24

26

26

28

28

31

31

31

32

32

33

33

34

34

<�>

PRESIDENTECHAIRMAN

DIRECTORESCOMMISSIONERS

SECRETARIA DE DIRECTORIOSECRETARY TO BOARD OF COMMISSIONERS

GERENTE DE EMISORAS SECURITIES ISSUERS DIVISION MANAGER

SUBGERENTESDEPUTY MANAGERS

GERENTE DE FISCALIZACION Y CONTROLENFORCEMENT DIVISION MANAGER

SUBGERENTESDEPUTY MANAGERS

GERENTE DE INTERMEDIARIOSMARKET INTERMEDIARIES DIVISION MANAGER

SUBGERENTESDEPUTY MANAGER

GERENTE DE ESTUDIOS TECNICOS Y NUEVOS PROYECTOS

TECHNICAL RESEARCH AND NEW PROJECT DIVISION MANAGER

SUBGERENTEDEPUTY MANAGER

AUDITORIA INTERNAINTERNAL AUDIT

ASESORAMIENTO LEGALLEGAL COUNSEL

SUBGERENCIA DE ADMINISTRACIONADMINISTRATION DEPUTY MANAGER

SUBGERENCIA DE INFORMATICAINFORMATION TECHNOLOGY DEPUTY MANAGER

comIsIon nacIonal de Valores

argenTIna’s securITIes and exchange commIssIon

Lic. Narciso Muñoz

Dr. Emilio Ferré / Dr. José Luis Pungitore

Dra. Cristina Tonini

Dr. Cipriano Rodríguez

Dra. Mabel D´Orazio CebeyDra. Mónica Brizuela / Dra. Marcela Scanga / Dra. Elena B. de Bianchi / Dra. Soledad Castro

Dr. Matías González

Dr. Augusto Vignau / A/C Dra. Patricia Boedo

Dr. Jorge Lores

Dr. Rodolfo Iribarren / Dr. Mario Schiavina

Lic. María Silvia Martella

Dr. Roberto Britos

Dr. Pedro C. Rosso

Dra. Lía Espinosa

A/C Dr. Angel López

Lic. Marcelo Gaggino

<�>

On August 12, 2005 I took over again the position of CNV Chairman, after having served as the Regulatory Agency’s Vice-Chairman since my designation in 2003. The-refore, I have had the opportunity of moving forward with the economic policy im-plemented by the Administration of Dr. Néstor Kirchner ever since the inception of his mandate.In 2005 we managed to overcome two of the most significant adverse impacts resul-ting from the 2001 default crisis by (i) restructuring the defaulted debt, which enabled Argentina to re-enter international regular debt markets, and (ii) completing most corporate debt renegotiation processes, thereby resuming the issuance of debt in or-der to finance new projects. The foregoing achievements, together with an increased use of financial trusts as a special vehicle to fund the productive process, are again knitting the strong ties which hold the capital market fast, thereby facilitating the robust financing process which is buttressing Argentina’s productive expansion these days. The economy grew by 9.2% in 2005, exceeding the 9% growth figure in 2004, and recording a consecutive 37-month increase. Also in 2005 GDP broke by 7% its record high occurred in 1998. Robust expansion is expected for 2006, based on the 4% floor figure for 2005, and growth will probably exceed 7%.Growth was fueled by several factors: consumer increase (9%), higher exports (16%), more construction (14.6%), greater industrial activity (7.7%), and financial sector ex-pansion (19.8%); all these figures being considered against 2004.Once again, our country is able to grow on a sustained basis and deploy all its po-tential for growth, thereby improving the life quality of its inhabitants. This is a new challenge and Argentina will certainly make the most of it. I am sure that 2006 will find us with a capital market under strong expansion, with new companies listing their shares for the benefit of all Argentinians.The CNV is ready to support new projects that are compatible with the transparency and quality standards required by the local capital market. The CNV staff and emplo-yees are duly trained, and I thank them for their commitment. We will work together with the private sector in order to fuel the growth process into which Argentina is immersed today.

Truly yours,

Narciso Muñoz

leTTer from The chaIrman

<�>

El 12 de agosto de 2005 me hice cargo nuevamente de la Presidencia de la CNV, luego de haber sido designado Vicepresidente del Organismo en el 2003, por lo cual tuve la oportunidad de acompañar la política económica del Gobierno del Dr. Néstor Kirchner desde el inicio de su mandato.En 2005 fueron superadas dos de las más importantes consecuencias negativas de la crisis de 2001:

se concretó la reestructuración de la deuda en default y así Argentina se rein-sertó en los mercados internacionales de deuda regulares, y

se concluyeron la inmensa mayoría de los procesos de renegociación de deuda privada empresaria por lo cual recomenzó así el período de emisión de deuda para financiar nuevos proyectos.Lo anterior unido al crecimiento de los fideicomisos como vehículo de fondeo del proceso productivo vuelve a tejer los lazos inseparables del mercado de capitales facilitando el financiamiento del fuerte proceso de expansión productiva en que se encuentra Argentina.La economía creció un 9,2% en el 2005, superando así al 2004 que tuvo un creci-miento de 9% y acumulando 37 meses de subas consecutivas. El Producto Bruto superó en 7% el pico histórico de 1998. Para el 2006 se espera otro año de fuerte expansión ya que el piso que deja 2005 es de cerca del 4%, por lo que un crecimiento de más del 7% es esperable.El crecimiento fue impulsado por un incremento en el consumo de 9%, mayores ex-portaciones 16%, mayor construcción 14,6%, mayor actividad industrial 7,7% y una expansión del sector financiero de 19,8%, todos ellos con respecto a 2004.Una vez más nuestro país se encuentra en condiciones de crecer en forma sostenida y desplegar su potencial mejorando así la calidad de vida de sus habitantes. Un nue-vo desafío que Argentina seguramente aprovechará.Estoy seguro de que el 2006 nos encontrará con un mercado de capitales en fuerte expansión, con nuevas empresas cotizantes listando sus acciones para beneficio de todos los argentinos.La CNV se encuentra lista para apoyar a los nuevos proyectos, compatibles con los estándares de calidad y transparencia que exige el mercado de capitales local. Su personal está debidamente capacitado, a ellos agradezco su dedicación. Trabajare-mos con el sector privado para motorizar el proceso de crecimiento en que el país se encuentra inmerso.

Cordialmente,

Narciso Muñoz

•

•

carTa del PresIdenTe

Fachada correspondiente al edificio de la Comisión Nacional de ValoresCNV Building

<�>

Es Licenciado en Administra-ción de Empresas, Universidad Católica Argentina.En la actividad financiera, fue Gerente del Banco Ganadero Argentino, Gerente del Banco UNB, Asesor del Directorio del Banco de la Provincia de Bue-nos Aires y Presidente de FO-GABA S.A. (Fondo de Garantías para PYME de la Provincia de Buenos Aires).En el campo industrial, fue Director del Área Nuevos Pro-yectos en los Grupos SASETRU (primer exportador argentino 1977-1981) y ASTRA Cía. Ar-gentina de Petróleo (la empresa petrolera más antigua de la Argentina, hoy en día fusionada en REPSOL-YPF).En la actividad previsional, fue Gerente de FUTURA AFJP (Ad-ministradora de Fondos de Jubilaciones y Pensiones).En el campo internacional, fue Gerente General de PROMEX S.A. primera empresa parabancaria de promoción de expor-taciones; Director Secretario de KRACIA S.A., empresa de ex-portación de proyectos industriales y plantas llave en mano de ASTRA S.A. y SASETRU S.A.; Interventor de LATINEQUIP S.A. del Grupo Banco Provincia.En la actividad pública, fue Presidente de la Comisión Na-cional de Pensiones Asistenciales, dependiente del Ministerio de Desarrollo Social de la Nación; Miembro de la Comisión Decreto 301/01, a cargo de proponer soluciones al conflic-to legal y económico existente entre Aeropuertos Argentina 2000 (concesionario de los aeropuertos argentinos) y el Es-tado Nacional.Actualmente es Presidente de la Comisión Nacional de Valores.

He earned a Graduate Degree in Business Administration, Universidad Católica Argen-tina.In the financial sector, he was Manager of Banco Ganadero Argentino, Banco UNB, Advi-sor to the Board of Directors of Banco de la Provincia de Buenos Aires, and President of FOGABA S.A. (SME Guarantee Fund of Buenos Aires Provin-ce).In the industrial sector, he was Director of New Projects for

Groups such as SASETRU (first Argentine exporter 1977-1981), and ASTRA Cía. Argentina de Petróleo (the oldest oil company in Argentina, now merged into REPSOL-YPF).In the pension sector, he was Manager of FUTURA AFJP (Pen-sion Fund Manager).In the international sector, he was General Manager of PROMEX S.A. (the first export promotion non banking firm); Director-Secretary to KRACIA S.A. (industrial project and turnkey plant export company), ASTRA S.A. and SASETRU S.A.; Receiver of LATINEQUIP S.A., a member of Grupo Banco Provincia.In the public sector, he was Chairman of the National Com-mission on Welfare Pensions, reporting to Argentina’s Ministry of Social Development; Member of so-called ‘Decreto 301/01’ Commission, in charge of proposing solutions to the legal and economic conflict between Aeropuertos Argentina 2000 (Ar-gentine airport concession holder) and the National Govern-ment. At present, Mr. Muñoz is the Chairman of Argentina’s Securities and Exchange Commission (CNV).

narcIso muñoz

<�>

Es abogado, egresado de la Facultad de Derecho de la Uni-versidad de Buenos Aires.

Es Master of Laws in In-ternational Legal Studies, del Washington College of Law, de la American University.

Efectuó un Programa Anual en Desarrollo Interna-cional en la School of Interna-tional Service de la American University y un Programa en Asuntos Públicos en la Univer-sidad de Minnessota.

Fue Jefe de la Asesoría Le-gal de la Bolsa de Cereales.

Trabajó en el Comité de Agricultura de la Cámara de Re-presentantes de los Estados Unidos de América.

Fue Gerente de Asuntos Legales e Institucionales de la Cámara de la Industria Aceitera de la República Argentina.

Ha ejercido su profesión en el Estudio Jurídico de su pa-dre “Ferré – Demaría”.

Fue Profesor Ayudante en la Cátedra de Derecho Admi-nistrativo del Dr. Juan Carlos Cassagne de la Facultad de De-recho de la Universidad de Buenos Aires.

Desde hace once años está a cargo del area internacional de la Comisión Nacional de Valores, donde ha estado a cargo de la Gerencia de Estudios Técnicos y Nuevos Proyectos, de la Gerencia de Intermediarios, habiendo sido designado Direc-tor de la CNV en Junio del año 2003.

Desde hace diez años es presidente del Grupo de Trabajo sobre Normas Contables Internacionales y Revelación de la Información del Comité de Mercados Emergentes de la Orga-nización Internacional de Comisiones de Valores.

Ha sido expositor y coordinador invitado a numerosas conferencias, jornadas y seminarios internacionales sobre “Gobierno Corporativo”, “Instrumentos Financieros” y “Mer-cados de Capitales y Asuntos Internacionales”.

Obtuvo la beca Hubert H. Humphrey del Institute of In-ternational Education.

•

•

•

•

•

•

•

•

•

•

•

•

Graduate Law Degree, Uni-versidad de Buenos Aires Law School.

Master of Laws in Interna-tional Legal Studies, American University Washington College of Law.

Completed an International Development Annual Program at the American University School of International Service, and a Public Affairs Program at Minnessota University.

He was Chief Legal Counsel to the Grains Market.

He worked for the Agricul-tural Committee of the U.S. House of Representatives.

He was Legal & Institutional Affairs Manager of the Argenti-ne Chamber of the Oilseed Industry.

He practiced law at Ferré-Demaría law firm, his father being a name partner.

He was Assistant Professor of Administrative Law, Chair Professor Dr. Juan Carlos Cassagne, Universidad de Buenos Aires Law School.

For 11 years he has been in charge of the International Divi-sion of Argentina’s Securities and Exchange Commission (CNV), where he has also been responsible for the Technical Research and New Project Division, the Market Intermediaries Division, acting as a CNV Commissioner ever since his designation in June 2003.

For 10 years he has been President of the Working Group on International Accounting Standards and Information Disclosure of the Emerging Markets Committee of the International Organi-zation of Securities Commissions (IOSCO).

He has been a guest speaker and moderator at numerous international conferences, seminars and lectures on Corporate Governance, Financial Instruments, and Capital Markets and In-ternational Affairs.

He was granted the Hubert H. Humphrey Scholarship from the Institute of International Education.

•

•

•

•

•

•

•

•

•

•

•

•

emIlIo marTín ferré

<�>

Es Doctor en Ciencias Eco-nómicas, Contador Público y Licenciado en Administración egresado de la Universidad de Buenos Aires.Es Master Practitioner en Pro-gramación Neurolingüística y realizó un Posgrado en Cam-bio y Estrategia de la Universi-dad de San Andrés.En el plano académico, es Pro-fesor Titular en la Facultad de Ciencias Económicas de la Uni-versidad Nacional de Lomas de Zamora, y en el Departamento de Administración y Recursos Humanos de la Universidad Argentina de la Empresa (UADE). También fue Director de la carrera de Administración de Empresas en la Universidad de Ciencias Empresariales y Sociales (UCES), durante los años 2002 y 2003.Ha dictado cursos de posgrado en la Universidad de San An-drés, en la Universidad Nacional de Córdoba y en la Universi-dad Politécnica de Valencia (UPV), entre otras.Es autor de varios libros sobre temas de su especialidad, entre los que se destacan: Planeamiento, Análisis de Sensibilidad y Decisiones Empresarias (1991); Sistemas Administrativos y Control Interno (ediciones 1994 y 2006); Herramientas de Sistemas de Información (1997) y Planeamiento Económico y Financiero en Contextos Complejos y Turbulentos (2003).En el plano profesional, se desempeñó en las áreas de audi-toría y consultoría de Price Waterhouse en el período 1977 – 1992; designado Gerente en 1985, su actuación compren-dió también el área de auditoría de sistemas en el período 1991-1992.También actuó en Telecom Argentina S.A. diez años, habién-dose desempeñado como gerente en las áreas de Planifica-ción Estratégica y Estadísticas de Tráfico. Desde agosto de 2004 es Director de la Comisión Nacional de Valores.

José luIs PungITore

He is a Doctor of Economic Sciences, Certified Public Ac-countant, and Bachelor of Science in Business Adminis-tration from Universidad de Buenos Aires.He is a Master Practitioner in Neurolinguistic Programming, and completed post-graduate Studies in Change and Strate-gic Management at Universi-dad de San Andrés.On the academic front, Mr. Pungitore is Regular Profes-sor at the School of Econo-mics of Universidad Nacional de Lomas de Zamora, and the

Department of Administration and Human Resources at Uni-versidad Argentina de la Empresa (UADE). Between 2002 and 2003, he was also Director of Business Administration Studies at Universidad de Ciencias Empresariales y Sociales (UCES).He delivered post-graduate courses at Universidad de San Andrés, Universidad Nacional de Córdoba, and Universidad Politécnica de Valencia (UPV), among others.He authored several books on topics relating to his field of re-search, including the following: Planning, Sensitivity Analy-sis and Corporate Decision Making (1991); Administrative Systems and Internal Control (1994 and 2006 Editions); In-formation System Tools (1997); and Economic and Financial Planning in Complex and Turbulent Contexts (2003). On the professional front, between 1977 and 1992, he worked for Price Waterhouse auditing and consulting areas. In 1985, he was appointed to the position of Manager. Between 1991 and 1992, he also conducted activities in the systems audi-ting division. For ten years, he also worked for Telecom Argentina S.A., where he was Area Manager of Strategic Planning and Traffic Statistics.Since August 2004, he has been a Commissioner of Argentina’s Securities and Exchange Commission (CNV).

Directores de la Comisión Nacional de Valores: (Izquierda) Dr. Emilio Martín Ferré (Centro) Lic. Narciso Muñoz(Derecha) Dr. José Luis Pungitore.

CNV Commissioners

<11>

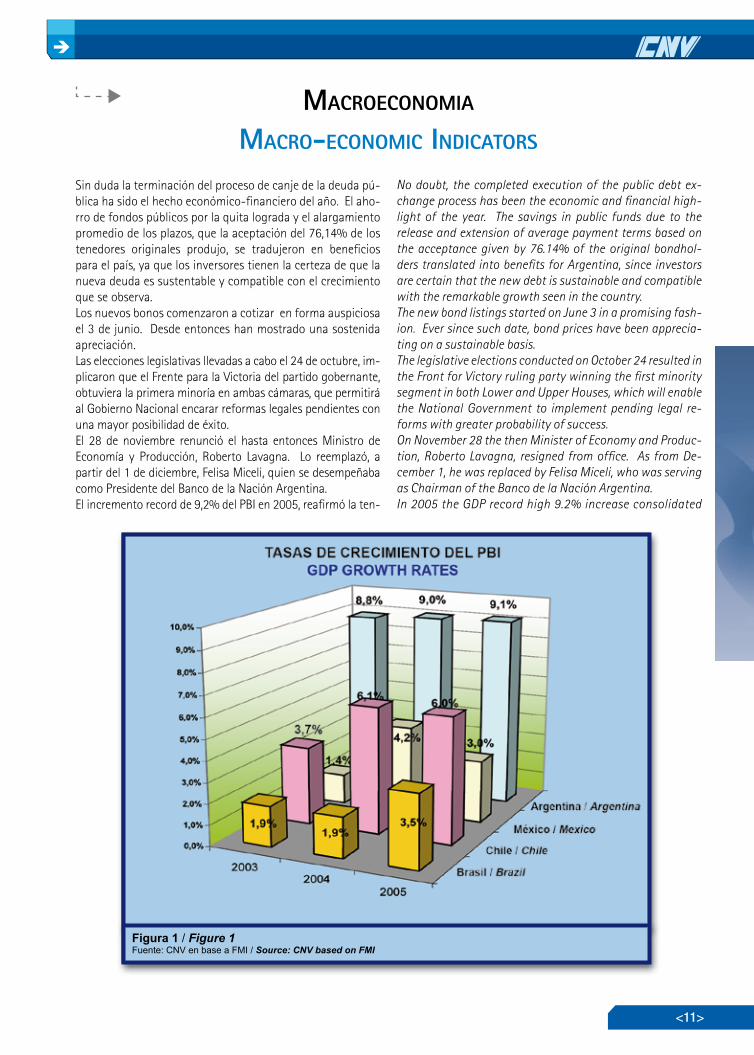

Sin duda la terminación del proceso de canje de la deuda pú-blica ha sido el hecho económico-financiero del año. El aho-rro de fondos públicos por la quita lograda y el alargamiento promedio de los plazos, que la aceptación del 76,14% de los tenedores originales produjo, se tradujeron en beneficios para el país, ya que los inversores tienen la certeza de que la nueva deuda es sustentable y compatible con el crecimiento que se observa.Los nuevos bonos comenzaron a cotizar en forma auspiciosa el 3 de junio. Desde entonces han mostrado una sostenida apreciación. Las elecciones legislativas llevadas a cabo el 24 de octubre, im-plicaron que el Frente para la Victoria del partido gobernante, obtuviera la primera minoría en ambas cámaras, que permitirá al Gobierno Nacional encarar reformas legales pendientes con una mayor posibilidad de éxito.El 28 de noviembre renunció el hasta entonces Ministro de Economía y Producción, Roberto Lavagna. Lo reemplazó, a partir del 1 de diciembre, Felisa Miceli, quien se desempeñaba como Presidente del Banco de la Nación Argentina. El incremento record de 9,2% del PBI en 2005, reafirmó la ten-

No doubt, the completed execution of the public debt ex-change process has been the economic and financial high-light of the year. The savings in public funds due to the release and extension of average payment terms based on the acceptance given by 76.14% of the original bondhol-ders translated into benefits for Argentina, since investors are certain that the new debt is sustainable and compatible with the remarkable growth seen in the country.The new bond listings started on June 3 in a promising fash-ion. Ever since such date, bond prices have been apprecia-ting on a sustainable basis.The legislative elections conducted on October 24 resulted in the Front for Victory ruling party winning the first minority segment in both Lower and Upper Houses, which will enable the National Government to implement pending legal re-forms with greater probability of success.On November 28 the then Minister of Economy and Produc-tion, Roberto Lavagna, resigned from office. As from De-cember 1, he was replaced by Felisa Miceli, who was serving as Chairman of the Banco de la Nación Argentina.In 2005 the GDP record high 9.2% increase consolidated

macroeconomIa

macro-economIc IndIcaTors

Figura 1 / Figure 1Fuente: CNV en base a FMI / Source: CNV based on FMI

<1�>

dencia de la recuperación del crecimiento que deja un piso importante para continuar creciendo en 2006, por cuarto año consecutivo a una alta tasa. Se completaron ya 37 meses de crecimiento ininterrrumpido. Ver Figura 1.El incremento en las exportaciones, mayor en volumen que en precios, a diferencia de años anteriores, ha permitido se-guir contando con un excedente importante de divisas, pese a que las importaciones se incrementaron, como sucede en toda economía en crecimiento. En 2005 se alcanzó un récord histórico de exportaciones de U$S 40.013 millones represen-tando un aumento de 16% con respecto a las ventas externas de 2004. Se importaron bienes por U$S 28.692 millones (en 2004 habían sido de U$S 22.445 millones) lo que permitió un superávit comercial U$S 11.321 millones.Los buenos resultados se debieron a las actividades primarias, mineras y de manufacturas agropecuarias. El 32% de las ex-portaciones se dirigieron al MERCOSUR ampliado. Los envíos al Tratado de Libre Comercio de América del Norte (TLC) y la Unión Europea representaron un mercado de similar valor, mientras que el 38% de los bienes del exterior que adquirió el país provinieron del MERCOSUR.En 2005 el Banco Central de la República Argentina –BCRA– reforzó su política de acumular reservas terminando el año con U$S 28.078,7 millones, luego de haberlo iniciado con U$S 19.645,7 millones. Como contrapartida ayudó a mantener alto el tipo de cambio para promover las exportaciones argenti-nas.De todos modos por la decisión de desendeudar definitivamen-te al país del Fondo Monetario Internacional –FMI–, el BCRA aplicó a dicha cancelación U$S 9.530,1 millones de reservas con las que se le pagó al FMI la totalidad de lo adeudado. Para posibilitar este pago el Presidente firmó dos decretos. El prime-ro de ellos N°1599 del 15 de diciembre por el cual se modificó la llamada ley de convertibilidad N° 23.928 estableciendo que las reservas que excedan el 100% de la base monetaria podrán destinarse al pago de obligaciones contraídas con organismos financieros internacionales, siempre que dichas operaciones resulten de un efecto monetario neutro.El segundo Decreto que lleva el N°1601 dispuso la cancela-ción total de la deuda contraída con el FMI con las reservas de libre disponibilidad que excedan la cobertura en un 100% de la base monetaria. Como contraprestación el BCRA recibió un Bono del Tesoro con vencimiento en 2018.El gobierno promovió diversas acciones tendientes a favo-recer la recuperación del crédito para los emprendimientos productivos especialmente de Pequeñas y Medianas Empre-sas –Pymes–, que son las grandes generadoras de empleo en el país. Entre ellas se cuentan:

La ley 25.922 de Promoción de la Industria del Software que garantiza la estabilidad fiscal por 10 años y la posibilidad de transformar en bono de crédito fiscal hasta el 70% de las contribuciones patronales, entre otros beneficios.

El Régimen de Inversiones en Bienes de Capital Nue-vos y Obras de Infraestructura, ley 25.924, por el cual podrán

•

•

the growth recovery trend, thereby leaving significant room for continued growth in 2006, at a high rate for the fourth year in a row. We have recorded 37 months of uninterrupted growth. See Figure 1.Unlike previous years, an increase in export volumes ra-ther than export prices has allowed for continued and substantial excess foreign exchange reserves; even though imports increased, as it happens in every growing economy. In 2005 there was an export record high of $ 40.013 billion, representing a 16% increase against fo-reign sales in 2004. Imported goods were worth $28.692 billion (against $22.445 billion in 2004), which originated a trade surplus of $11.321 billion.The positive results were due to primary industries, mi-ning, and agricultural manufacturing. A 32% of exports were directed to the extended MERCOSUR. Exports to NAFTA and the European Union accounted for a market with a similar percentage, while 38% of the foreign goods purchased by Argentina came from the MERCOSUR.In 2005 the Central Bank of Argentina (BCRA) reinfor-ced its policy to accumulate reserves, thereby ending the year with $28.078 billion, which had begun with $19.645 billion. On the other hand, this policy contributed to maintaining a high exchange rate to promote Argentine exports.Anyway, as a result of the decision to finally release the country from its debt obligations to the International Monetary Fund (IMF), the BCRA applied $9.530 billion reserves to pay off all the amounts owed to the IMF. In order to facilitate final settlement, the President of Ar-gentina signed two Executive Orders. The first one, Num-ber 1599, dated December 15, amended the so-called Currency Convertibility Act No. 23928, thereby providing that reserves exceeding 100% of the monetary base may be applied to paying obligations undertaken with multi-lateral financial institutions, on condition that said tran-sactions have neutral monetary impact. The second one, Number 1601, provided for paying off Argentina’s entire debt to the IMF with freely available reserves exceeding 100% of the monetary base. In consideration for such transaction, the BCRA received a Treasury Bond maturing in 2018. The government promoted several actions geared to fa-vor the recovery of credit for productive ventures, espe-cially Small and Medium Enterprises (SMEs), which are the main job creation drivers in the country. Government action included the following:

the Software Industry Promotion Act No. 25922 which guarantees fiscal stability for 10 years and makes it possible to convert up to 70% of payroll contributions into a tax cre-dit bond, among other benefits;

the Investment in New Capital Goods and Infrastruc-ture Works Regime Act No.25924, which allows individuals making eligible investments under said Regime to obtain

•

•

<1�>

obtener la devolución anticipada del Impuesto al Valor Agre-gado –IVA–, y la amortización acelerada en el impuesto a las ganancias quienes realicen inversiones que califiquen para este régimen.

Con este mismo fin, se encuentra en el Congreso para su discusión un proyecto de ley por el cual los propietarios de Pymes quedarán exentos de pagar el impuesto a las ganan-cias sobre los dividendos distribuidos, para buscar incentivar la inversión productiva, asímismo se exime a las firmas del pago del impuesto a la renta en la medida que se adquiera bienes de capital.

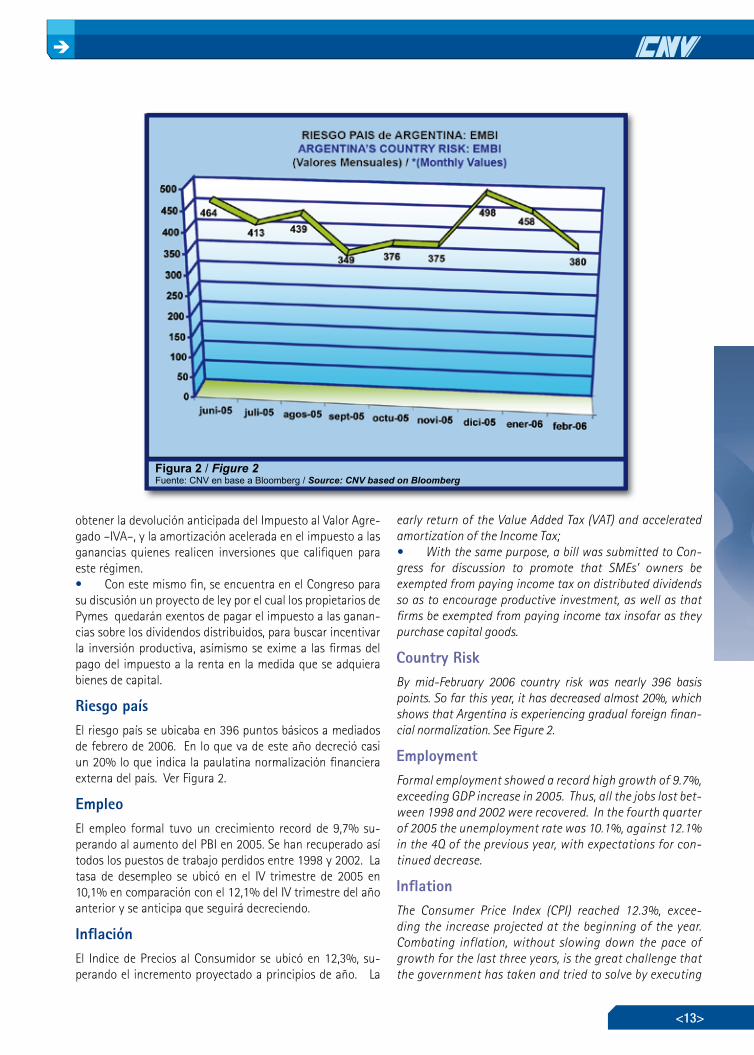

Riesgo paísEl riesgo país se ubicaba en 396 puntos básicos a mediados de febrero de 2006. En lo que va de este año decreció casi un 20% lo que indica la paulatina normalización financiera externa del país. Ver Figura 2.

EmpleoEl empleo formal tuvo un crecimiento record de 9,7% su-perando al aumento del PBI en 2005. Se han recuperado así todos los puestos de trabajo perdidos entre 1998 y 2002. La tasa de desempleo se ubicó en el IV trimestre de 2005 en 10,1% en comparación con el 12,1% del IV trimestre del año anterior y se anticipa que seguirá decreciendo.

InflaciónEl Indice de Precios al Consumidor se ubicó en 12,3%, su-perando el incremento proyectado a principios de año. La

•

early return of the Value Added Tax (VAT) and accelerated amortization of the Income Tax;

With the same purpose, a bill was submitted to Con-gress for discussion to promote that SMEs’ owners be exempted from paying income tax on distributed dividends so as to encourage productive investment, as well as that firms be exempted from paying income tax insofar as they purchase capital goods.

Country RiskBy mid-February 2006 country risk was nearly 396 basis points. So far this year, it has decreased almost 20%, which shows that Argentina is experiencing gradual foreign finan-cial normalization. See Figure 2.

EmploymentFormal employment showed a record high growth of 9.7%, exceeding GDP increase in 2005. Thus, all the jobs lost bet-ween 1998 and 2002 were recovered. In the fourth quarter of 2005 the unemployment rate was 10.1%, against 12.1% in the 4Q of the previous year, with expectations for con-tinued decrease.

InflationThe Consumer Price Index (CPI) reached 12.3%, excee-ding the increase projected at the beginning of the year. Combating inflation, without slowing down the pace of growth for the last three years, is the great challenge that the government has taken and tried to solve by executing

•

Figura 2 / Figure 2Fuente: CNV en base a Bloomberg / Source: CNV based on Bloomberg

<1�>

lucha contra la inflación, sin desacelerar el ritmo de creci-miento del último trienio es el gran desafío que el gobier-no se ha fijado para lo cual ha escogido el camino de los acuerdos sectoriales y por empresa. El índice de pobreza se ubicó en 34 %, con un descenso de 4 puntos porcentuales con relación a un año atrás.

Finanzas PúblicasLos ingresos del sector público tuvieron un notable incremen-to alcanzando los $ 126.463 millones contra los $105.067 millones del año anterior. El ritmo de crecimiento del gasto primario también aumentó y se ubicó en $106.840 millones. De tal modo, el resultado primario fue de $19.623 millones el que, neto del pago de los intereses de la deuda, se ubicó en $10.243 millones. El superávit primario de la Nación se consolidó en 2005, alcanzando el 3,7% del PBI.

InversiónLa inversión se encuentra en 21 puntos del Producto Bruto, y el Poder Ejecutivo espera incrementarla en 2 o 3 puntos porcentuales anuales en los próximos años.La construcción este año marcó un hito importante mos-trando un notable dinamismo, al crecer 14,6% sobre el año anterior. Importancia que se traduce en más empleo pues la construcción es una de las principales demandantes de mano de obra poco calificada.

DeudaEl stock de la deuda pública observó cambios en su madu-rez promedio y en la composición por monedas después del canje finalizado en abril pasado. Al terminar 2004 totalizaba U$S 191.296 millones, mientras que al segundo trimestre de 2005 se ubicaba en U$S 126.466 millones (sin incluir U$S 23.381 millones que es la deuda que no se presentó al canje y cuya posibilidad de refinanciación y el eventual valor a pagar por ella han sido sistemáticamente negados por el Gobierno Nacional). Tanto el BCRA como el Ministerio de Economía están firme-mente convencidos de la necesidad de mantener controlada la emisión monetaria mediante la absorción de los exceden-tes financieros, a la vez que se debe recomponer el nivel de reservas para hacer frente a los compromisos externos, en un contexto de tipo de cambio alto. Para ello, la apuesta con-siste en evitar mecanismos de indexación en las emisiones de deuda, apoyándose más en las tasas de interés de refe-rencia y en alargar todo lo posible los plazos de colocación. Se espera, a su vez, una intervención cada vez más activa del Banco Central en los mercados de futuros de divisas, en lugar de concentrarse en el “spot”.

Mercados financierosEl total de depósitos incluyendo los CEDROS alcanzó los $ 134.661 millones a fines de 2005, cuando un año atrás se ubicó en $ 114.464 millones. El crédito al sector privado no

agreements with industry sectors and business firms. The Poverty Index was 34%, with a 4 porcentage point decline against the previous year.

Public FinancePublic sector revenues recorded a sharp increase and rea-ched $126.463 million against $105.067 billion the previo-us year. The pace of growth in primary expenditure also increased and reached $106.840 billion. Thus, the prima-ry result amounted to $19.623 billion which was, net of debt interest payments, about $10.243 billion. In 2005 the Nation’s primary surplus consolidated, thereby reaching 3.7% of GDP.

Investment Investment accounts for 21 points of GDP, and the Execu-tive Branch expects to increase its level between 2 and 3 annual percentage points in the next years.This year construction set an important landmark by showing remarkable dynamism, since it grew by 14.6% against the previous year. This significance translates into more employment because construction is one of the ma-jor sources of demand for unskilled labor.

Public DebtThe stock of public debt recorded changes in its average maturity and currency breakdown after completing the debt exchange process last April. By the end of 2004 pu-blic debt totaled $191.296 billion, where as in the second quarter of 2005 it was about $126.466 billion (without in-cluding $23.381 billion, for hold-outs, wich have systema-tically been denied payment and/or debt rescheduling by the National Government).Both the BCRA and the Ministry of Economy are firmly convinced that it is necessary to keep currency issuance under control by means of absorbing financial surpluses and, at the same time, restoring the level of reserves to meet foreign commitments in the context of a high ex-change rate. To such effect, one should bet on avoiding indexation mechanisms in debt issues, by relying more on reference interest rates and extending placement terms as far as possible. In turn, it is expected that the Central Bank will increasin-gly activate its intervention in foreign-currency futures markets, rather than focusing on the spot market.

Financial Markets Total deposits, including CEDROs, reached $134.661 billion by the end of 2005, against $114.464 the previous year. Non financial private sector credit increased by 35.7%, from $38.945 billion to $52.842 billion, as a result of the constant increase in the economic activity.

<1�>

International ScenarioDespite the international interest rate hike, the scenario remains favorable for emerging countries, including Ar-gentina, since investors seek more attractive returns for their investments than those offered by developed coun-tries. In addition, the increase in commodity prices favo-red the trade balance of many emerging markets, thereby encouraging an improvement in their fiscal accounts and, therefore, in investment. Still a conundrum are the conse-quences that the oil price increase may entail if it becomes a permanent trend, even though the Argentine energy sce-nario is better than the current situation in other emerging countries which are more dependent on crude oil imports.The increase in international interest rates reflects the po-licy of the former Governor of the U.S. Federal Reserve Sys-tem, Alan Greenspan, based on supporting a ‘soft landing’, thereby avoiding sudden stops in large economies.

The caPITal markeT

The Merval Index increased by 12.21% in the year, closing at 1543.31. See Figures 3 and 4. There was a major increase in tra-ding volumes, especially in government bonds, after comple-ting the debt exchange process. Not only the new bonds issued in US dollars were actively traded, but also the government and corporate securities issued in pesos, particularly at short and medium term. Bonds issued in pesos with adjustment clauses using the Reference Stabilization Coefficient (CER) were at-tractive for both local and foreign investors, since they allowed investors to project returns without being affected by any cost of living fluctuation. See Figures 5 and 6.

Launching of CEVAs (Securities Certificates): In Septem-ber the CNV approved this new financial instrument (similar to Exchange Traded Funds, ETF), which is traded in the most developed capital markets worldwide, thereby giving inves-

•

financiero aumentó 35,7% de $38.945 millones a $52.842 millones, explicado por el aumento constante de la actividad económica.

Marco InternacionalA pesar de la suba de tasas internacionales, sigue existiendo una coyuntura favorable para los países emergentes, entre ellos Argentina, dado que los inversores buscan rendimientos más atractivos para sus colocaciones que los que ofrecen los países desarrollados, además de que la suba del precio de los commodities favoreció la balanza comercial de muchos de ellos motorizando la mejora en sus cuentas fiscales y por lo tanto la inversión. Siguen siendo una incógnita las con-secuencias que el aumento en el precio del petróleo pueda aparejar si se transforma en permanente, aunque la situación energética argentina se presenta mejor que la de otros emer-gentes más dependientes de la importación de petróleo.El incremento de las tasas internacionales de interés refleja la política del ex-Presidente de la Reserva Federal, Alan Greens-pan de apoyar un “soft landing” evitando los movimientos financieros bruscos en las grandes economías.

mercado de caPITales

El índice Merval se incrementó 12,21% en el año, terminan-do en 1543,31. Ver Figuras 3 y 4. Hay un muy importante crecimiento de los volúmenes operados especialmente en títulos públicos, luego de finalizado el canje de deuda. No sólo se negociaron activamente los nuevos bonos emitidos en dólares, sino también títulos públicos o privados en pesos, estos principalmente a corto y mediano plazo. Los emitidos en pesos con cláusulas de ajuste utilizando el Coeficiente de Estabilización de Referencia (CER) resultaron atractivos para inversores tanto locales como extranjeros dado que les permitió proyectar rendimientos sin verse afectados por la variación del costo de vida. Ver Figuras 5 y 6.

Lanzamientos de los Certificados de Valores –CEVA–: la aprobación, en septiembre, por parte de la CNV de este nuevo instrumento financiero, similar a los Exchange Traded Funds (Fondos Negociados en Bolsas, ETF por sus siglas en inglés), que se negocia en los mercados de capitales más desarrolla-dos del mundo, brinda a los inversores una nueva alternativa. Este instrumento conocido internacionalmente no estaba aún presente en nuestro mercado.Estos certificados están integrados por valores que ya cuen-tan con oferta pública, homogéneos y estandarizados, o que intenten replicar algún índice. Integran cada CEVA cantida-des fijas de valores, por lo que no se requiere de un adminis-trador profesional para la formación de las carteras y el des-empeño del CEVA depende exclusivamente de la perfomance de los valores que lo integran.

Panel Pymes: La Bolsa de Comercio de Buenos Aires –BCBA–, dedicó importantes esfuerzos para que empresas

•

•

<16>

de mediano porte con facturación entre los $ 50 y $ 200 millones abran su capital. La CNV registró la primera autorización para negociar acciones de empresas Pymes el 9 de febrero de 2006. Estos registros se ri-gen por el capítulo VI.7.2, art. 32 a 39 de las Normas de la CNV. Este segmento tiene menores requisitos y puede implicar ma-yores riesgos. Por ello sólo pueden adqui-rir estas acciones los llamados inversores calificados, es decir aquellos que cuentan con un respaldo patrimonial y poseen cierta sofisticación y conocimientos a la hora de planear sus inversiones.

Cheques de Pago DiferidoLos Cheques de Pago Diferido fueron creados por el Decreto 386/03 especial-mente para que las Pymes tuvieran una fuente de crédito alternativa a los ban-cos. Las empresas obtienen los fondos negociando estos cheques en las bolsas. Su negociación se incrementó notablemente el año últi-mo en la Bolsa de Comercio de Buenos Aires.El cheque de pago diferido comenzó a negociarse en diciembre de 2003 y cuenta cada vez más con nuevos interesados. 40 empresas han negociado cheques el año pasado, los tenedores de esos cheques han optado por este mecanismo para descontarlos y así obtener capital de trabajo a tasas competitivas, en forma ágil y trans-parente. En 2005 se negociaron 8.002 cheques de pago diferido por un monto que superó los $ 200 millones,

tors a new alternative. This internationally known instrument had not been present in our market before.These Certificates consist of homogeneous and standardized securities that have already been admitted to public offering, or intend to replicate some index. As each CEVA is compo-sed of fixed amounts of securities, no professional manager is required for portfolio building and the CEVA performance solely depends on the performance of the securities compo-sing such Certificate.

“Panel PYMES” (SMEs Panel): The Buenos Aires Stock Exchange (BCBA) made great efforts to invite medium-sized

companies with a total turnover ranging between $50 and $200 million to go pu-blic. The CNV registered the first admission to trading of shares issued by SMEs on Fe-bruary 9, 2006. Registration procedures are governed by Chapter VI.7.2., Sections 32-39, of the CNV Rules. The ‘PYMES’ segment has less stringent requirements and it may imply greater risks. For such reason, shares issued by SMEs may only be purchased by so-called ‘qualified investors’, i.e. investors who have adequate capital backing, as well as a cer-tain degree ofsophistication and knowledge at the time of planning their investments.

Deferred payment ChecksThese post-dated instruments were crea-ted under Executive Order 386/03 for companies, especially SMEs, wishing to procure a funding alternative to bank credit. Companies may obtain funds in advance by trading these special checks

•

Figura 5 / Figure 5Fuente: CNV en base a BCBA / Source: CNV based on BCBA

<1�>

on securities marckets. Their trading in-creased substantially throughout the last year on the Buenos Aires Stock Exchange. Deferred Payment check trading started in December 2003, and the number of inter-ested parties has been growing steadily. Forty companies traded these instruments last year, and check holders have chosen this mechanism to discount their checks and, therefore, procure working capital at competitive rates on a transparent and ex-pedite basis. In 2005, 8.002 Deferred Pay-ment checks were traded for an amount in excess of $200 million, which represents a 376% increase against trading volume the previous year. Almost 2/3 of such amount related to guaranteed checks. Statistical data also shows an extension of average terms for discounted checks. In both tra-

ding segments, known as Sponsored Checks and Guaran-teed Checks, the average discount rate increased against 2004. One of the reasons is that in 2005 new entrants were less well-known companies with higher associated implied risk. There are 14 guarantor institutions, all of them formed as Reciprocal Guarantee Companies, and 46 sponsoring entities. It is expected that in 2006 there will be an en-hanced use of this instrument which particularly facili-tates funding for SMEs and, at the same time, constitutes a first step to bring such enterprises closer to the local capital market. See Figure 7.

Increased Use of Financial Trusts2005 showed an exponential growth in the issuance of finan-cial trusts. At present they pay rates of approximately up to 13%, which makes them very attractive. In 2005 the average

lo que representa un incremento de 376% en relación a lo negociado un año atrás. Casi 2/3 de este monto co-rrespondió a cheques avalados. La estadística muestra además un alargamiento en los plazos promedio de los cheques descontados. Tanto en el segmento de Cheques Patrocinados como en el de los Cheques Avalados, au-mentó la tasa de descuento promedio, con respecto a 2004. Una de las explicaciones es que en 2005 se in-corporaron empresas menos conocidas y con un riesgo implícito asociado mayor.Hay registradas 14 instituciones avalistas, todas ellas Sociedades de Garantía Recíproca, y 46 entidades patro-cinantes. Se prevé que en 2006 se intensificará aún más el uso de este instrumento que facilita el financiamiento de las Pymes en particular, y a la vez es un paso inicial en el acercamiento de las mismas al mercado de capitales local. Ver Figura 7.

<1�>

Utilización creciente de los Fideicomisos Financieros2005 mostró un crecimiento exponencial en la emisión de fideicomisos financieros. Actualmente pagan tasas de, aproximadamente, hasta el 13%, que los vuelve muy atractivos. El plazo promedio de vida de los fideicomisos en 2005 fue de 20 me-ses. Argentina se ha convertido en el tercer país en América Latina (detrás de México y Brasil) en vo-lumen de emisiones. Tiene emisiones por alrededor de U$S 1.790 millones, que representa el 15% de lo emitido en América Latina. Sin embargo el tamaño promedio de las más de140 emisiones fue de apenas U$S 13 millones, promedio bajo con respecto a los otros países de América Latina que actúan en este mercado. Las calificadoras de riesgo estiman que el 40% de las emisiones, tienen como activo sub-yacente préstamos personales y de consumo, que mostraron una recuperación importante debido a las bajas tasas de interés durante todo 2005. Ver Figuras 8 y 9.

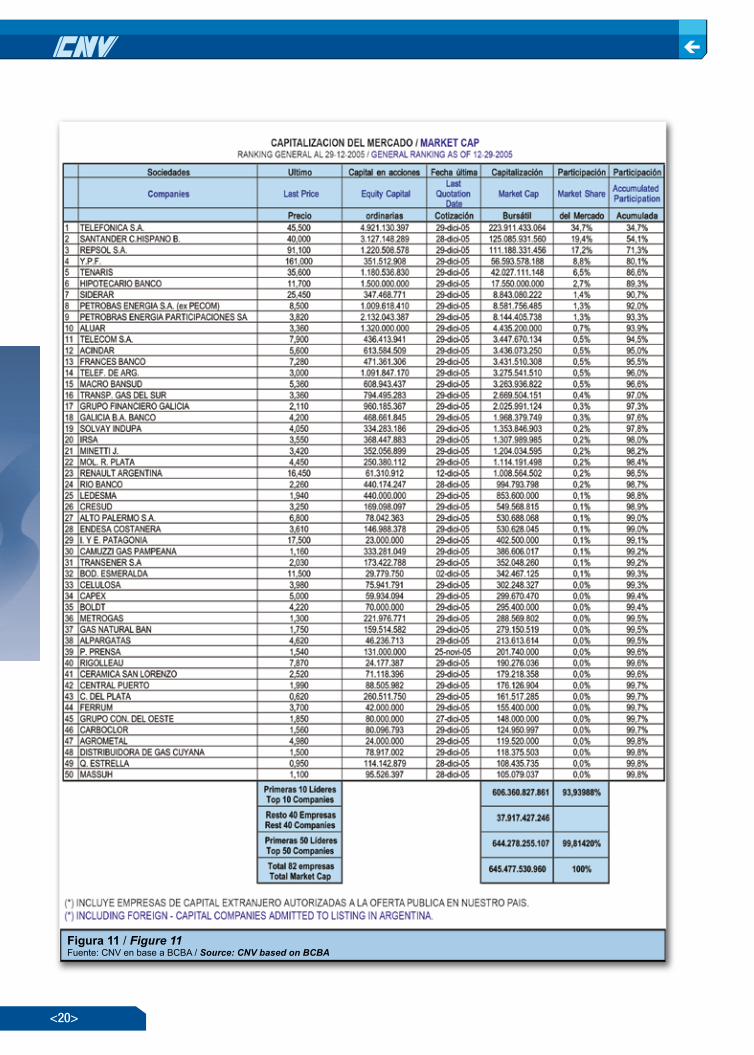

Altas y Bajas de Acciones del Régimen de Oferta PúblicaEn 2005 ingresaron al régimen de oferta pública por accio-nes el Mercado de Valores del Litoral que cotiza en la Bolsa de Comercio de Santa Fe y Continental Urbana S.A. empresa inmobiliaria. Solicitaron el retiro del régimen las empresas Cinba y Telefónica Móviles Argentina S.A. ambas porque sus controlantes emitieron una declaración unilateral de volun-tad de adquisición de la totalidad del capital remanente en poder de terceros, en los términos del art. 28 del Anexo del Decreto N° 677/01.Como resultado de la mayor valorización en las acciones cotizantes la capitalización bursátil se incrementó tanto en pesos como en dólares. Ver Figuras 10 y 11.

life cycle of financial trusts was 20 months. Argentina has become the third country in Latin America (behind Mexico and Brazil) in volume of issues. It has issued instruments nearly worth $1.790 billion, which represents 15% of all is-sues in Latin America. However, the average size of more than 140 issues was scarcely $13 million, a small figure against the other Latin American countries trading on this market. Risk rating agencies estimate that the underlying assets of 40% of these issues are personal and consumer loans, which showed a significant recovery due to low interest rates throughout 2005. See Figures 8 and 9.

Public Offering of Securities – Stock Listing/Delisting In 2005 admission to public offering was granted to Merca-

Figura 8 / Figure 8Fuente / Source: CNV

Figura 9 / Figure 9Fuente / Source: CNV

<1�>

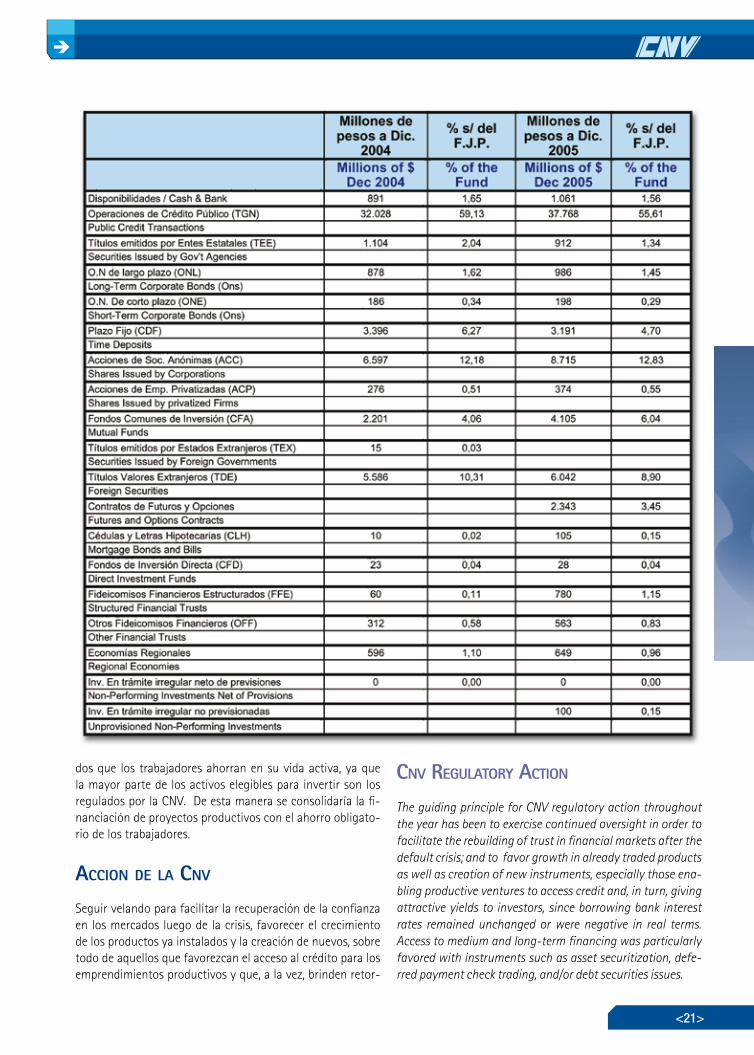

los InVersores InsTITucIonales: admInIsTradoras de fondos de JubIlacIones y PensIones –afJP–Producto del incremento en el empleo y el ingreso al merca-do formal de muchos trabajadores, las AFJP vieron aumen-tado tanto el número de afiliados (de 10,0 millones a fin de 2004 pasaron a algo más de 10,6 millones en diciembre de 2005) como el de aportantes (pasaron de 3,5 millones a más de 4,3 millones en el último año). El aumento en los activos de las AFJP, en el año fue de algo más de 25,39%, totali-zando $67.920 millones bajo administración. Todo ello fue producto del mayor número de aportantes, de los mayores sueldos y de la rentabilidad anual que fue de 10,69%. Si bien esta última rentabilidad fue menor que la inflación minorista del último año, la rentabilidad histórica del sistema, luego de transcurridos 11 años, se encuentra aún en el orden del 17,90%.El cambio en el peso relativo de las distintas inversiones que integran los Fondos de Jubilaciones y Pensiones fue a expensas de la reducción de la inversión en operaciones de crédito público, plazos fijos y tenencia de valores extranjeros. El canje de deuda no significó una reducción en las carteras porque se permitió que las valuaran de modo de no afectar a quienes estuvieran próximos a jubilarse, además del hecho de que las AFJP pudieron optar por bonos cuasi-par, que su-frieron una menor quita que los bonos con descuento.Crecieron porcentualmente en el año las inversiones en Con-tratos de Futuros y Opciones, FCI y Fideicomisos Financieros estructurados como se ve en el cuadro de la página 21.El menú de opciones anterior reafirma el enorme potencial que el Mercado de Capitales tiene si logra atraer los fon-

do de Valores del Litoral, a securities market listed on the Santa Fe Stock Exchange, and Continental Urbana S.A., a real-estate firm. An application for removal from public offering was filed by two firms, Cinba and Telefónica Móviles Argentina S.A., because their parent companies had issued a uni-lateral statement of their intention to purchase all the remaining capital held by third parties, pur-suant to Section 28 of the Annex to Executive Order No.677/01.As a result of listed share price appreciation, market capitalization increased both in pesos and dollars. See Figures 10 and 11.

InsTITuTIonal InVesTors: argenTIne PensIon funds

(afJPs)As an outcome of the employment increase and the growing number of workers entering the for-

mal labor market, AFJPs recorded growth in the number of both enrollees (from 10.0 million in late 2004 to slightly over 10.6 million in December 2005) and contributors (from 3.5 million to more than 4.3 million in the last year.) The increase in pension fund assets for the year was slightly over 25.39%, totaling $67.920 billion assets under management. All this resulted from a greater number of enrollees, higher salaries and annual earnings reaching 10.69%. Although annual ear-nings were lower than retail inflation for the last year, histori-cal earnings of the pension system -which has been operative for 11 years- are still around 17.90%. The change in the relative weight of the various pension fund investments was made at the expense of reducing invest-ment in public credit transactions, time deposits and foreign securities holdings. Debt exchange did not imply a portfolio reduction because portfolios were authorized to be valued so as not to affect individuals who were close to retirement, in addition to the fact that AFJPs were allowed to choose qua-si-par bonds which were subject to a lesser haircut than dis-count bonds. From a percentage standpoint, this year there was an in-vestment increase in Options and Futures Contracts, Mutual Funds (Spanish acronym FCI), and structured Financial Trusts, as shown in the Table on page 21.The above options menu clearly shows the huge potential in store for the Capital Market if it manages to attract those funds saved by workers in their active life, since most of the assets eligible for investment are regulated by the CNV. Thus, productive project financing would be consolidated with workers’ compulsory savings.

Figura 10 / Figure 10Fuente / Source: CNV

<�0>

Figura 11 / Figure 11Fuente: CNV en base a BCBA / Source: CNV based on BCBA

<�1>

dos que los trabajadores ahorran en su vida activa, ya que la mayor parte de los activos elegibles para invertir son los regulados por la CNV. De esta manera se consolidaría la fi-nanciación de proyectos productivos con el ahorro obligato-rio de los trabajadores.

accIon de la cnV

Seguir velando para facilitar la recuperación de la confianza en los mercados luego de la crisis, favorecer el crecimiento de los productos ya instalados y la creación de nuevos, sobre todo de aquellos que favorezcan el acceso al crédito para los emprendimientos productivos y que, a la vez, brinden retor-

cnV regulaTory acTIon

The guiding principle for CNV regulatory action throughout the year has been to exercise continued oversight in order to facilitate the rebuilding of trust in financial markets after the default crisis; and to favor growth in already traded products as well as creation of new instruments, especially those ena-bling productive ventures to access credit and, in turn, giving attractive yields to investors, since borrowing bank interest rates remained unchanged or were negative in real terms. Access to medium and long-term financing was particularly favored with instruments such as asset securitization, defe-rred payment check trading, and/or debt securities issues.

<��>

nos atractivos a los inversores, dado que las tasas pasivas de interés bancario se mantuvieron neutras o negativas en términos reales y fueron el eje conductor del accionar de la CNV a lo largo del año. Se favoreció sobre todo el acceso al financiamiento de mediano y largo plazo con instrumentos como la titulización de activos, la negociación de cheques de pago diferido o la emisión de títulos de deuda.

Resoluciones Generales de 2005En materia normativa la CNV dictó las siguientes Resoluciones Generales.

El 6 de enero dictó la Resolución General N° 477 en la que se establecieron nuevos requisitos que los órganos de los Fon-dos Comunes de Inversión –FCI–, deben presentar por medio de la Autopista de la Información Financiera -AIF-, balances, actas de asamblea, informes de sindicatura y auditor, actas de asamblea que aprueban los estados contables. Detalle de la cartera y forma de valuación. Estos requisitos se tornaron operativos el 30 de junio pasado y se discontinuó la presentación de la misma información en soporte papel. El 23 de junio mediante la aprobación de la RG 479, para clarificar las responsabilidades, se estableció que es la sociedad gerente la que deberá presentar la declaración jurada del anexo 1 de la RG 477, que dice que la información que se remite es la información que surge de los documentos de respaldo que obran en poder de la declarante y que estarán a disposición de la CNV en el domicilio de la entidad, así como que el responsable legal de la entidad se hace responsable por la información que se le transmita a la CNV.

La RG 478 del 27 de febrero autorizó transitoriamente, por-que el Banco Central de la República Argentina así lo dispuso, una nueva fecha de vencimiento para la presentación de los estados contables trimestrales de las Entidades Financieras sometidas a la fiscalización de este último ente de control

La RG 480 del 23 de junio, derogó parcialmente la normati-va sobre la negociación de cheques de pago diferido. Estableció principalmente que los cheques deben negociarse en la bolsa del área de influencia donde se domicilie el librador del instrumento dado a negociar. El cheque deberá tener por lo menos una vida restante de 20 días.

La RG 481 del 11 de agosto, continuó normando temas de FCI, en este caso, estableciendo que el margen de liquidez de los Fondos Comunes de Dinero que alcanzaba al 45% de los activos bajo administración, para poder afrontar los retiros que pudieran solicitar los cuotapartistas, estará depositado en cuentas identifi-cadas de cada Fondo de Dinero en el BCRA y percibirán una re-muneración equivalente a la que paga el BCRA por pases pasivos a 1 día.

La RG 482 del 23 de septiembre estableció la información que los Fideicomisos Financieros (Capítulo XV de las Normas de la CNV) remitirán por la AIF, dejándose de lado su remisión en soporte papel.

La RG 483 del 29 de septiembre es la que autoriza la creación del instrumento más novedoso del año denominado Certificados de Valores (CEVA) esto es instrumentos que pueden negociarse

•

•

•

•

•

•

2005 General ResolutionsOn the regulatory front, the CNV issued the following General Resolutions:

General Resolution 477, dated January 6, establishing the new requirements for Mutual Funds to disclose infor-mation through the Financial Information Highway (Spa-nish acronym AIF), such as financial statements, minutes of proceedings, reports of auditors and internal comptrollers, minutes of shareholder meetings where financial statements are approved. Portfolio description and valuation approach. These disclosure requirements became operative last June 30 and information ceased to be submitted in paper. On June 23, through the approval for General Resolution 479, and in or-der to segregate responsibilities, it was provided that the mu-tual fund manager shall be liable for submitting the affidavit specified in Annex 1 to General Resolution 477, stating that the information therein supplied derives from the supporting documents held by the affiant and shall be made available to the CNV at the mutual fund’s domicile, and indicating that the individual legally responsible for the mutual fund shall be held liable for the information disclosed to the CNV.

General Resolution 478, dated February 27, authorizing temporarily –because it was so required by the Central Bank of Argentina- a new deadline for the presentation of quar-terly financial statements of Financial Institutions subject to BCRA supervision.

General Resolution 480, dated June 23, repealing in part the rules on deferred payment check trading, and specifically providing that deferred payment checks should be traded on the exchange within the catchment area of the domicile of the issuer of the instrument subject to trading. Deferred pay-ment checks should have a remaining life cycle of at least 20 days.

General Resolution 481, dated August 11, further regula-ting Mutual Funds and, in this case, establishing that the li-quidity margin of Money Market Mutual Funds reaching 45% of the assets under management shall, in order to face poten-tial withdrawals requested by unit holders, be deposited with the BCRA in the accounts therein identified for each Money Market Mutual Fund and be paid an interest rate equivalent to the one paid by the BCRA on 1-day reverse repos.

General Resolution 482, dated September 23, establi-shing that Financial Trusts (Chapter XV of the CNV Rules) should furnish information through the Financial Informa-tion Highway, and discontinue paper-based submissions.

General Resolution 483, dated September 29, authori-zing the creation of the most innovative instrument of the year, i.e. Securities Certificates (CEVA), which may be traded like shares and consist of marketable instruments –e.g., equi-ties- similarly to an index. When an investor purchases one of these certificates, he is buying a combination of assets which are diversified and, therefore, represent a lower risk. The CNV reserves the right to determine whether CEVA will be purcha-sed by the public generally or qualified investors only, in case

•

•

•

•

•

•

<��>

como una acción y que está integrado por valores negociables -acciones por ejemplo-, a la manera de un índice. Con el simple manejo de uno de estos certificados el inversor está adquiriendo un conjunto de activos que, por estar diversificados representa un riesgo menor. La CNV se reserva el derecho de que los CEVA pue-dan ser adquiridos por el público en general o sólo por inversores calificados, en el caso de que los activos subyacentes sean valores con alguna sofisticación o riesgo asociado que el inversor común no pueda advertir. Debe tenerse en cuenta que la integración de los CEVA por los distintos valores negociables les resta liquidez a los mismos, pues mientras son el respaldo de los CEVA quedan depositados imposibilitados de seguir negociándose en forma in-dividual.Pueden emitir CEVA:

Las Cajas de Valores autorizadas,Los bancos comerciales o de inversión y las compañías finan-

cieras autorizadas a funcionar por el BCRA.En todos los casos el emisor de los CEVA deberá tener un pa-

trimonio mínimo de $30 millones.Los valores subyacentes en el CEVA deberán tener Oferta

Pública en la Argentina, en países integrantes del MERCOSUR o en países con los cuales la CNV haya firmado acuerdos de en-tendimiento; o si no tuviera ni oferta pública o negociación en las condiciones anteriormente descriptas que sean autorizados expresamente por la CNV mediante Resolución fundada.

El día del vencimiento del CEVA deberá canjearse contra la entrega de los valores subyacentes.

Los valores subyacentes podrán estar depositados en custo-dia en:

el emisor de los CEVA, ouna Caja de Valores autorizada a funcionar en los términos

de la Ley 20.643 o en el depositario central que opere en el país de emisión de los valores negociables.

La RG 484 dictada el 1 de diciembre pasado establece como prerrequisito para obtener la oferta pública la remisión por medio de la AIF de los datos relativos a los Programas, Series y Fidei-comisos Financieros Individuales, así como el Prospecto y/o Su-plemento de Prospecto de la emisión y avisos complementarios que se deberá realizar en simultáneo con la publicación de tales documentos en la entidad autorregulada donde se vayan a nego-ciar los valores.

El 29 de diciembre se aprobó la RG 485, modificada el 26 de enero de 2006 por la RG 487, por la que se resolvió modificar la normativa sobre normas contables para la preparación de los estados contables de las entidades que hacen oferta pública de valores mobiliarios, estableciendo que serán de aplicación -con ciertas modificaciones y aclaraciones- las Resoluciones Técnicas Nos. 6, 8, 9, 11, 14, 16, 17, 18, 21 y 22 y las Interpretaciones 1, 2, 3 y 4 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas, con las modificaciones introducidas por esa Federación hasta el 1º de abril de 2005 (Resolución FACPCE Nº 312/2005).

Dichas normas contables habían sido adoptadas, a su vez, por el Consejo Profesional de Ciencias Económicas de la Ciudad Au-

••

•

•

•

•

••

•

•

•

that underlying assets be fairly sophisticated or imply an as-sociated risk that may go unnoticed to the common investor. It should be noted that, as CEVA consist of several marketable securities, the latter are rather illiquid because they back up the former and are deposited accordingly, which makes it im-possible to keep on trading them on an individual basis. CEVA may be issued by:

Authorized Central Securities Depositories; Commercial or Investment Banks, and Financial Institu-

tions authorized to operate by the BCRA.In every case, the CEVA issuer must meet a minimum

capital requirement of $30 million. CEVA underlying assets must be admitted to public offering in Argentina, MERCO-SUR countries, or countries having signed a Memorandum of Understanding with the CNV. If the underlying assets are not admitted to listing or trading under the conditions described above, they should expressly be authorized by the CNV pur-suant to a motivated Resolution.

Upon maturity date, the CEVA must be exchanged against delivery of the underlying assets.

The underlying assets may be deposited in custody with:The CEVA’s issuer ; orAny Central Securities Depository authorized to operate

pursuant to Act 20643, or any Securities Depository operating in the country where the marketable securities were issued.

General Resolution 484, dated December 01, establishing as a pre-requisite that, in order to qualify for public offering, data should be forwarded through the AIF in relation to Pro-grams, Series, and Individual Financial Trusts, as well as the Prospectus and/or Supplementary Prospectus of the issue and complementary notices, simultaneously with the publi-cation of such documents at the self-regulatory organization where the securities are to be traded.

General Resolution 485, dated December 29, as amended by General Resolution 487, dated January 26, 2006, modi-fying the accounting standards governing the preparation of financial statements of companies publicly listing and trading securities, thereby establishing that the standards to be held applicable –subject to certain amendments and ex-planations- shall be Technical Resolutions No. 6, 8, 9, 11, 14, 16, 17, 18, 21, and 22 and Interpretive Notes No. 1, 2, 3, and 4 issued by the Federación Argentina de Consejos Profesionales de Ciencias Económicas, with the amendments introduced by such Federation until April 1, 2005 (FACPCE Resolution 312/2005.)

In turn, the above-mentioned accounting standards had been adopted by the Consejo Profesional de Ciencias Econó-micas de la Ciudad Autónoma de Buenos Aires which, pur-suant to C.D. 93/2005, amended its accounting standards and made them uniform with those approved by the Federation as per FACPCE Resolution 312/2005, after a four-year period in which both Federations maintained their accounting stan-dards segregated. The main amendments included in the new accounting stan-

••

•

•

•••

•

•

•

<��>

tónoma de Buenos Aires, el cual, por Resolución C.D. Nº 93/2005, modificó su normativa contable, para unificarla con la que la Fe-deración había aprobado en la mencionada Resolución FACPCE Nº 312/2005, luego de un período de cuatro años en que ambas Instituciones mantuvieron normas contables diferenciadas.Las principales modificaciones que presenta la nueva normativa contable aprobada por la Comisión, con relación a la vigente hasta el dictado de la RG 485/2005 están referidas a:

La forma de determinar el valor recuperable de los bienes de uso, que a partir de la nueva normativa se alinea con las normas internacionales de información financiera (NIIFs);

La desaparición del Capítulo intermedio entre el Pasivo y el Patrimonio Neto, donde se ubicaban las diferencias transitorias de conversión y las originadas en la medición de instrumentos derivados utilizados en operaciones de cobertura, las que ahora, en línea con las NIIFs, se exponen en el Patrimonio Neto;

La admisión de la existencia de un pasivo por impuesto dife-rido originado en la aplicación del ajuste por inflación contable cuando no existe ajuste por inflación impositivo.

La RG 486 del 29 de diciembre estableció modificaciones al artículo 29 del Capítulo XI de las Normas de la CNV relativo a las características de los activos que integran las carteras de los fon-dos.Para aquellos fondos que invertían más del 50% de sus activos valuados a devengamiento y se les requería un margen de liquidez de por lo menos el 45%, se les establece un cronograma por el cual no podrán invertir más del 50% en activos valuados a de-vengamiento y el margen de liquidez pasará a ser sólo el 80% del porcentaje de sus activos que se encuentre valuado a devenga-miento y no a precio de mercado. Por otro lado se reduce la vida promedio ponderada de la cartera de 45 a 20 días, excluyendo en el cálculo los activos que integran el margen de liquidez. En caso de no cumplirse lo anterior deberá ser informado a la CNV como hecho relevante por medio de la AIF.En cuanto a los fondos que tenían integradas sus carteras con activos valuados a mercado en un porcentaje mayor o igual al 50% del total, a partir del 27 de febrero deberán incrementar ese porcentaje al 60% como mínimo.En ambos tipos de fondos se busca incrementar la cartera de los fondos valuada a mercado.

gerencIa de emIsoras

Adicionalmente a la diaria tarea del análisis de los instrumen-tos que se presentan para ser autorizados por la CNV, el área intervino en la preparación de las siguientes normas y verifica su aplicación:

R.G. Nº 483.- En virtud del art. 3º del Anexo del Dto. 677/01 que establece la libertad de creación y emisión de valores ne-gociables se autorizó la emisión de CERTIFICADOS DE VALORES -CEVA-. Son representativos de: distintas especies de valores negociables y/o valores negociables que a su vez representen distintas especies de valores negociables, siempre que: las es-pecies de valores negociables depositadas o representadas se

a)

b)

c)

•

•

dards approved by the CNV, in relation to those effective until the issuance of General Resolution 485/2005, are connected with:

Method for determining the recoverable value of fixed as-sets which is, after the passing of the new rules, in line with International Financial Reporting Standards (IFRSs);

Elimination of the Intermediate Chapter between Liabi-lities and Net Worth, including temporary conversion diffe-rences as well as differences arising from measurement of derivative instruments used in hedge transactions which are now, in line with IFRSs, reported within Net Worth.

Recognition of a deferred tax liability arising from the application of the accounting inflation adjustment when there is no tax inflation adjustment.

General Resolution 486, dated December 29, provided for amendments to Section 29 of Chapter XI of the CNV Rules relating to the characteristics of the assets composing fund portfolios. For funds investing more than 50% of their assets valued as per the accrual basis and required to maintain a liquidity margin of 50% at least, specific rules are established where-by they shall not be authorized to invest more than 50% of their assets valued as per the accrual basis and the liquidi-ty margin shall be only 80% of their assets valued as per the accrual basis, rather than marked to market. On the other hand, the weighted average life cycle of the fund portfolio is reduced from 45 to 20 days, excluding from the calculation those assets composing the liquidity margin. In case of failu-re to comply with the foregoing, such circumstance shall be reported to the CNV as a material event through the Financial Information Highway (AIF).As to funds with portfolios consisting of assets marked to market in a proportion equal to or greater than 50% of the total amount, as from February 27 they shall be obliged to in-crease such proportion by 60% at least. In both types of funds we are seeking to increase the marked-to-market fund portfolio.

securITIes Issuers dIVIsIon

Additionally to the daily analysis of the instruments submitted to CNV authorization, this Division took part in preparing the following rules and normally verifies enforcement thereof:

General Resolution 483 – Pursuant to Section 3 of the An-nex to Executive Order 677/01, establishing freedom of creation and issuance of marketable securities, authorization was gran-ted to the issuance of CEVA. These Certificates represent diffe-rent types of marketable securities and/or marketable instru-ments which, in turn, represent different types of marketable securities, provided that the types of marketable securities that are deposited or represented are characterized, categorized, systematized, or represent an index according to criteria which may reflect the value of such securities in the form of or under the guidelines that may timely be reported to and approved by the CNV.

a)

b)

c)

•

•

<��>

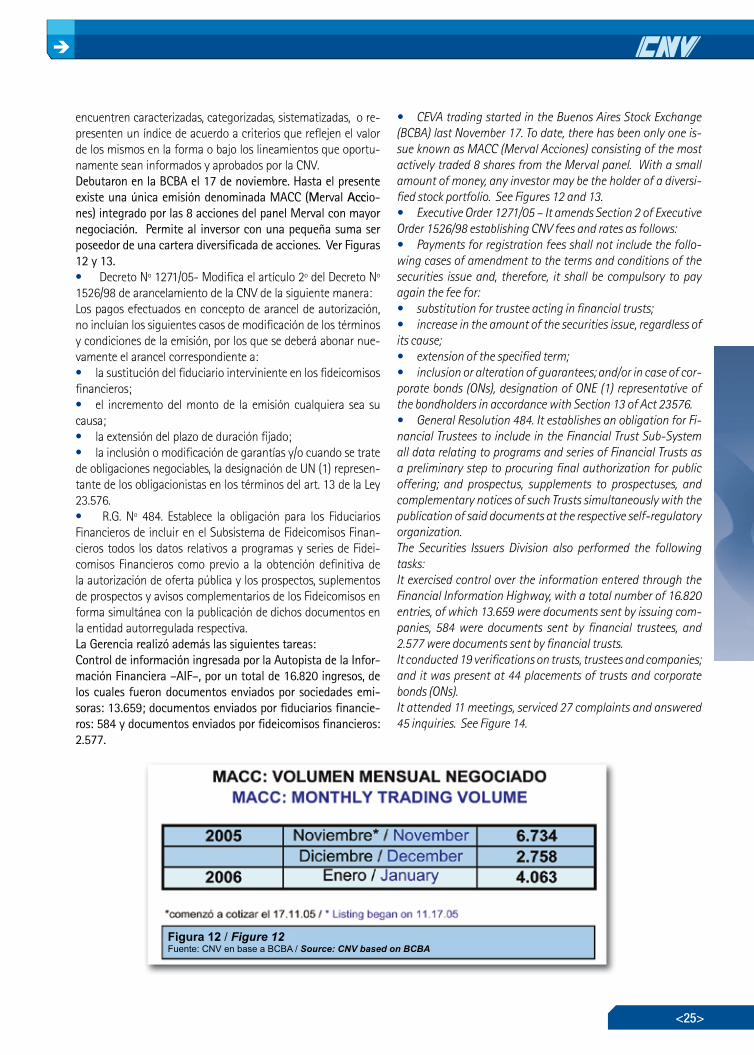

encuentren caracterizadas, categorizadas, sistematizadas, o re-presenten un índice de acuerdo a criterios que reflejen el valor de los mismos en la forma o bajo los lineamientos que oportu-namente sean informados y aprobados por la CNV.Debutaron en la BCBA el 17 de noviembre. Hasta el presente existe una única emisión denominada MACC (Merval Accio-nes) integrado por las 8 acciones del panel Merval con mayor negociación. Permite al inversor con una pequeña suma ser poseedor de una cartera diversificada de acciones. Ver Figuras 12 y 13.

Decreto Nº 1271/05- Modifica el artículo 2º del Decreto Nº 1526/98 de arancelamiento de la CNV de la siguiente manera:Los pagos efectuados en concepto de arancel de autorización, no incluían los siguientes casos de modificación de los términos y condiciones de la emisión, por los que se deberá abonar nue-vamente el arancel correspondiente a:

la sustitución del fiduciario interviniente en los fideicomisos financieros;

el incremento del monto de la emisión cualquiera sea su causa;

la extensión del plazo de duración fijado;la inclusión o modificación de garantías y/o cuando se trate

de obligaciones negociables, la designación de UN (1) represen-tante de los obligacionistas en los términos del art. 13 de la Ley 23.576.

R.G. Nº 484. Establece la obligación para los Fiduciarios Financieros de incluir en el Subsistema de Fideicomisos Finan-cieros todos los datos relativos a programas y series de Fidei-comisos Financieros como previo a la obtención definitiva de la autorización de oferta pública y los prospectos, suplementos de prospectos y avisos complementarios de los Fideicomisos en forma simultánea con la publicación de dichos documentos en la entidad autorregulada respectiva.La Gerencia realizó además las siguientes tareas:Control de información ingresada por la Autopista de la Infor-mación Financiera –AIF–, por un total de 16.820 ingresos, de los cuales fueron documentos enviados por sociedades emi-soras: 13.659; documentos enviados por fiduciarios financie-ros: 584 y documentos enviados por fideicomisos financieros: 2.577.

•

•

•

••

•

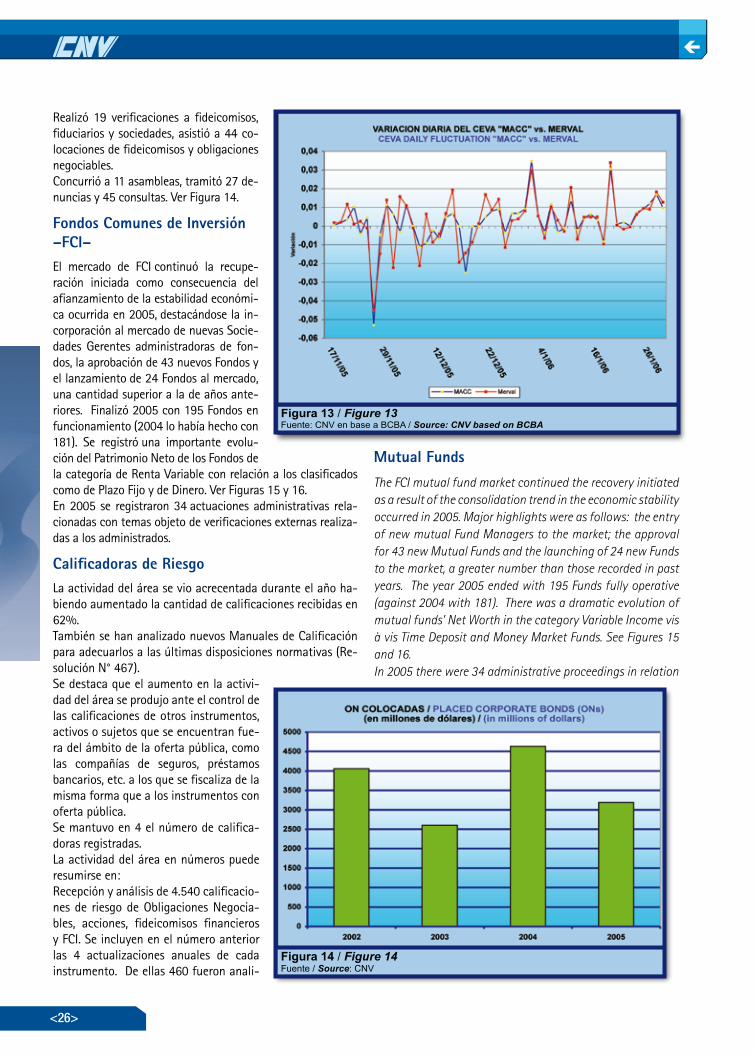

CEVA trading started in the Buenos Aires Stock Exchange (BCBA) last November 17. To date, there has been only one is-sue known as MACC (Merval Acciones) consisting of the most actively traded 8 shares from the Merval panel. With a small amount of money, any investor may be the holder of a diversi-fied stock portfolio. See Figures 12 and 13.

Executive Order 1271/05 – It amends Section 2 of Executive Order 1526/98 establishing CNV fees and rates as follows:

Payments for registration fees shall not include the follo-wing cases of amendment to the terms and conditions of the securities issue and, therefore, it shall be compulsory to pay again the fee for:

substitution for trustee acting in financial trusts; increase in the amount of the securities issue, regardless of

its cause;extension of the specified term;inclusion or alteration of guarantees; and/or in case of cor-

porate bonds (ONs), designation of ONE (1) representative of the bondholders in accordance with Section 13 of Act 23576.

General Resolution 484. It establishes an obligation for Fi-nancial Trustees to include in the Financial Trust Sub-System all data relating to programs and series of Financial Trusts as a preliminary step to procuring final authorization for public offering; and prospectus, supplements to prospectuses, and complementary notices of such Trusts simultaneously with the publication of said documents at the respective self-regulatory organization. The Securities Issuers Division also performed the following tasks:It exercised control over the information entered through the Financial Information Highway, with a total number of 16.820 entries, of which 13.659 were documents sent by issuing com-panies, 584 were documents sent by financial trustees, and 2.577 were documents sent by financial trusts.It conducted 19 verifications on trusts, trustees and companies; and it was present at 44 placements of trusts and corporate bonds (ONs).It attended 11 meetings, serviced 27 complaints and answered 45 inquiries. See Figure 14.

•

•

•

••

••

•

Figura 12 / Figure 12Fuente: CNV en base a BCBA / Source: CNV based on BCBA

<�6>

Realizó 19 verificaciones a fideicomisos, fiduciarios y sociedades, asistió a 44 co-locaciones de fideicomisos y obligaciones negociables.Concurrió a 11 asambleas, tramitó 27 de-nuncias y 45 consultas. Ver Figura 14.

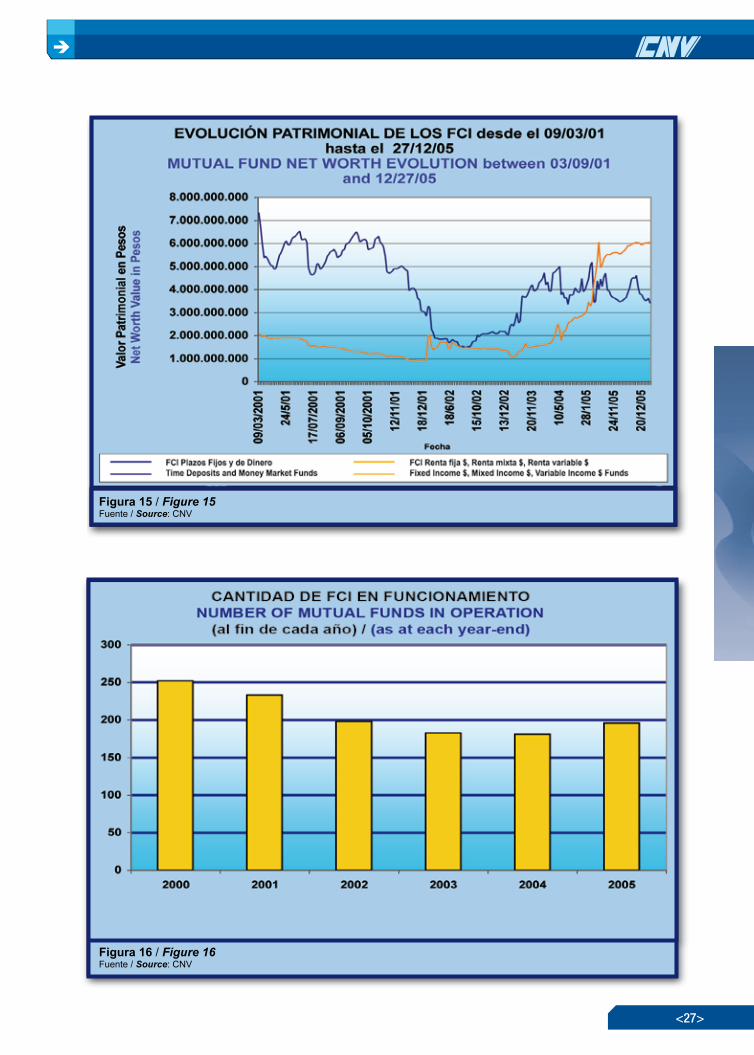

Fondos Comunes de Inversión –FCI–El mercado de FCI continuó la recupe-ración iniciada como consecuencia del afianzamiento de la estabilidad económi-ca ocurrida en 2005, destacándose la in-corporación al mercado de nuevas Socie-dades Gerentes administradoras de fon-dos, la aprobación de 43 nuevos Fondos y el lanzamiento de 24 Fondos al mercado, una cantidad superior a la de años ante-riores. Finalizó 2005 con 195 Fondos en funcionamiento (2004 lo había hecho con 181). Se registró una importante evolu-ción del Patrimonio Neto de los Fondos de la categoría de Renta Variable con relación a los clasificados como de Plazo Fijo y de Dinero. Ver Figuras 15 y 16.En 2005 se registraron 34 actuaciones administrativas rela-cionadas con temas objeto de verificaciones externas realiza-das a los administrados.

Calificadoras de RiesgoLa actividad del área se vio acrecentada durante el año ha-biendo aumentado la cantidad de calificaciones recibidas en 62%.También se han analizado nuevos Manuales de Calificación para adecuarlos a las últimas disposiciones normativas (Re-solución N° 467).Se destaca que el aumento en la activi-dad del área se produjo ante el control de las calificaciones de otros instrumentos, activos o sujetos que se encuentran fue-ra del ámbito de la oferta pública, como las compañías de seguros, préstamos bancarios, etc. a los que se fiscaliza de la misma forma que a los instrumentos con oferta pública.Se mantuvo en 4 el número de califica-doras registradas.La actividad del área en números puede resumirse en:Recepción y análisis de 4.540 calificacio-nes de riesgo de Obligaciones Negocia-bles, acciones, fideicomisos financieros y FCI. Se incluyen en el número anterior las 4 actualizaciones anuales de cada instrumento. De ellas 460 fueron anali-

Mutual FundsThe FCI mutual fund market continued the recovery initiated as a result of the consolidation trend in the economic stability occurred in 2005. Major highlights were as follows: the entry of new mutual Fund Managers to the market; the approval for 43 new Mutual Funds and the launching of 24 new Funds to the market, a greater number than those recorded in past years. The year 2005 ended with 195 Funds fully operative (against 2004 with 181). There was a dramatic evolution of mutual funds’ Net Worth in the category Variable Income vis à vis Time Deposit and Money Market Funds. See Figures 15 and 16. In 2005 there were 34 administrative proceedings in relation

Figura 14 / Figure 14Fuente / Source: CNV

<��>

Figura 15 / Figure 15Fuente / Source: CNV

Figura 16 / Figure 16Fuente / Source: CNV

<��>

zadas por tratarse de nuevos instrumentos calificados o por haber variado las condiciones de los mismos en algún aspec-to sustantivo.Se realizaron en el año un total de 435 reuniones de los Con-sejos de Calificación, de las cuales, en 115 ocasiones, la CNV estuvo presente. Se analizaron 200 convenios de contratación de servicios de calificación y 15 manuales de calificación.

gerencIa de InTermedIarIos

Subgerencia de Bolsas, Mercados y Cajas de ValoresLa tendencia positiva que caracterizó al año 2004 -a partir del resur-gimiento de la actividad de los mercados de valores y del MAE- se afianzó en 2005, manteniéndose tanto en los precios de los valores negociados como en los volúmenes operados en todos ellos. La efectiva recuperación del mercado de capitales esperada a par-tir de la consolidación del crecimiento de la economía y finanzas nacionales motivaron nuevas exigencias atento que las institu-ciones sometidas a su contralor presentaron continuamente pro-yectos de adecuación de su normativa interna al escenario impe-rante; además de haberse continuado con la revisión periódica del marco reglamentario propio del Organismo hacia las instituciones del mercado.Merecen destacarse: