Embed Size (px)

Citation preview

Ansvarlig drift af andelsboligforeninger

Rasmus Juul-Nyholm, Dir.

1. HÅNDTERING AF VALUARVURDERINGER

www.cobblestone.dk

DEN AKTUELLE SITUATION

1. Markedet for udlejningsejendomme ER steget voldsomt!

2. Der ses en del reelle handler mellem 20-30.000 kr./kvm.

3. Der handles til maksimalpris - dog stadig kun ca. halv pris af

markedspris på ejerlejlighed (i København)

4. Der ER eksempler på sorte penge, men ikke voldsomt..?

5. Der er et markant pres mod højere valuarvurderinger

6. Der foreligger en ny vurderingsnorm fra DE

7. Vurderingsnormen ”ophøjes til lov” som bekendtgørelse

www.cobblestone.dk

AKTUEL SITUATION VALUARVURDERINGER

Tips, tricks og statistik

www.cobblestone.dk

Kilde: www.domuspro.dk

6

0

20

40

60

80

100

120

140

160

180

200

9000-11999 12000-13999 14000-15999 16000-17999 18000-19999 20000-21999 22000-23999 24000-25999 26000-27999 28000-29999 30000-31999 32000-

Fordeling af valuarvurderinger 2016København K, N, V, Ø, NV, SV og Frederiksberg

Gennemsnit 20.292 kr./kvm.

Statistik som et dialog- og forventningsstyringsværktøj

Udarbejdet januar 2017 baseret på 372 vurderinger fra Københavnsområdet.

Valuarvurderinger gældende i andelsboligregnskaber fra 1. januar 2015 til 1. august 2016.

www.cobblestone.dk

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

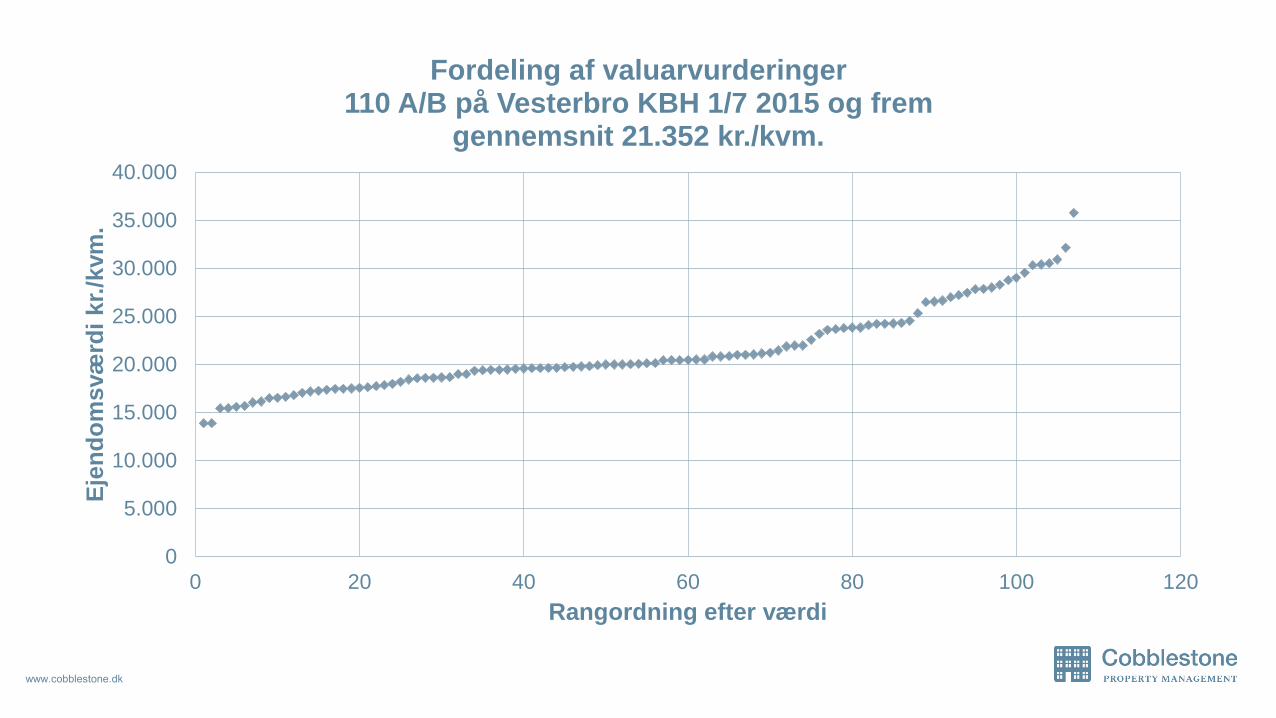

0 20 40 60 80 100 120

Eje

nd

om

svæ

rdi

kr.

/kvm

.

Rangordning efter værdi

Fordeling af valuarvurderinger110 A/B på Vesterbro KBH 1/7 2015 og frem

gennemsnit 21.352 kr./kvm.

www.cobblestone.dk

ERFARINGER OG GODE RÅD

• Tag diskussionen i opløbet

• Hold informationsmøder

• Skriv til bestyrelserne

• Tag det op på regnskabsmødet

• Tag eventuelt en dygtig valuar med

• Forklar reglerne – igen… Værdien som udlejningsejendom

• Forklar hvad valuaren gør

• Giv dem en rapport og sig de skal læse den!

• Afstem forventningerne til niveauet – Lad statistikken tale

• Afliv myterne

Den nye lov,

vurderingsnorm og

bekendtgørelse

www.cobblestone.dk

NY VURDERINGSNORM

Centrale elementer for revisor/administrator•

• § 3 Vurderingen skal foretages af en person, der opfylder de til enhver tid gældende lovkrav, og

som har en indgaende og aktuel viden om markedet for boligudlejningsejendomme

Generel • præcisering af vurderingstemaet

• § 6, stk. 2. Værdiansættelsen skal baseres pa en DCF-beregning. Skønnes ejendommens aktuelle

drift at være stabil, kan værdiansættelsen dog baseres pa den afkastbaserede model. Det anvendte

forrentningskrav skal underbygges af referencer

Bade lejeindtægter og driftsudgifter knyttes tættere til • faktiske forhold, herunder evt. OMK-budget +

brug af normtal

Lejepotentiale anføres særskilt•

Vurderingsnormen indeholder en • disposition med krav til minimumsindhold og specifikation af bilag

www.cobblestone.dk

DEN NYE VURDERINGSNORM

Problemstilling vedrørende individuelle forbedringer

• Vurderes uden individuelle forbedringer (så andelshaver ikke får dem to gange og valuar har ikke

adgang)

• Dvs. at det er reelt ikke handelsværdien – man skaber en lille alternativ sandhed, som kun gælder

for ejendommen som A/B

www.cobblestone.dk

NY VURDERINGSNORM

Betydning for revisor og administrator

• Øget ”harmonisering” af vurderinger

• Beregning kommer tættere på de økonomiske forhold, som vi kender fra regnskabet og driften

• Må forventes et skred mod DCF og højere, mere reelle, afkastkrav

Hvordan skal vi forholde os?

• Bakke DE op! Følge op på, at den nye norm overholdes

• Vælge/Anbefale valuarer der implementerer godt

• ED foreslår flere pligtige skabeloner

2. BELÅNING/FINANSIERING

www.cobblestone.dk

TENDENSER VED OMLÆGNINGER

Aktuelt vedrørende løbende inkonvertible lan (SWAP’s mv.):

Dem med udløb om • 3-5 ar, niveau 4,0% til 5,0% kan før-indfri og hjemtage og sidde med samme

ydelse pa 2% med afdrag

Den negative markedsværdi svarer (lige nu) ca. til den ekstra rentebetaling de resterende ar•

Samme gælder pa F• 10, udløb 2019-2021 m. har rente ca. 4%

Forening sparer betydeligt pa bidrag•

Aktuelt vedrørende dem der udløber/er udløbet:

Gar typisk i sa meget fast rente som nuværende ydelse giver mulighed for, evt. med delvis •

afdragsfrihed

Udbredt og tankevækkende • ”brændt barn”-logik

www.cobblestone.dk

TENDENSER VED OMLÆGNINGER

Generelt en afmatning – Stabil rente giver nogen ro

RD Flex-life: Skabt som ”sidste lan”, men ogsa ganske relevant for andelsboligforeninger

med smag for rentetilpasningslån:

• Kan, selv med flex, give en vis ydelsessikkerhed (som T-lån)

• Giver mulighed for at fokusere på og planlægge gældsprocent, frem for ydelse og afdrag

• Særligt relevant ved den gode middelbelåningsgrad

• Husk: Fleksibiliteten i Flex-life skal opretholdes ved ikke at gå længere end F3

Valg af finansiering og

elementerne i en

finansiel strategi

www.cobblestone.dk

DOGMET – VALG AF FINANSIERING

• Valget af finansiering skal tages ud fra et sæt af ”objektive” forhold omkring foreningen og

dens beboeres situation!

• Valget af lånetype skal træffes uden skelen til eller spekulation i den fremtidig forventning

til renteudviklingen (eller modeluner i finansieringsmarkedet)!

• Valgene skal tages ud fra en eksplicit strategi og være konsistente over tid!

• Afvigelser fra strategien skal være bevidste, tages med største forsigtighed og helst

bunde i ændrede forhold i de ”objektive” forhold.

• => robuste valg og som er rigtige ”lige meget hvad der sker”

www.cobblestone.dk

DE RELEVANTE SPØRGSMÅL

Fast rente, variabel rente eller en

mellemting? Er man indstillet pa at betale en

præmie for at fa en rentesikkerhed?

Skal der afvikles på lånet?

Skal man kunne komme ud af lånet? Hvor længe

forventer man at beholde lånet?

Ønsker man ogsa at spekulere i

konverteringsgevinster?

www.cobblestone.dk

MODEL FOR RISIKOANALYSE - RENTEBESLUTNINGEN

www.cobblestone.dk

Stigende rente

www.cobblestone.dk

DEN OPTIMALE BELÅNINGSGRAD - AFDRAG

For høj

Vanskeligt at optage nye lan og gælden bliver dyr•

Foreningen bliver • ”uattraktiv” og andelshaver kan ikke lane til sit køb

Tilpas

• Der er adgang til billigt at låne nye penge

• Finansieringen af andelen er delt mellem realkredit og bank og foreningen anses som ”normal”

For lav

• Andelskronen bliver ”for høj” og andelene bliver dyre og andelshavers finansiering bliver for dyr

• Foreningen bliver ”speciel” og uattraktiv for banken

www.cobblestone.dk

KONTAKT

Rasmus Juul-Nyholm

Adm. direktør

30 26 50 08

COBBLESTONE ADMINISTRATIONSHUSET

GL. KØGE LANDEVEJ 57, 3. SAL, 2500 VALBY · TLF: 70 22 22 15

Bonustema:

Frivillig opløsning!

www.cobblestone.dk

HVORFOR DISKUTERER VI NU OPLØSNINGER?

Udlejningsejendomme er billige

(få penge, højt afkastkrav)

Udlejningsejendomme er dyre

(mange penge, lavt afkastkrav)

Tid til at stifte

Tid til at opløse

Tid til at købe og eje

Tid til at sælge og leje!

www.cobblestone.dk

OPLØSNING: HVEM ER DET RELEVANT FOR

Relevant løsning – positive drivere:

• Hvis man vil udnytte en situation, hvor det er bedre at være lejer end ejer – og man befinder sig

godt som lejer

• Hvis der kan opnas en højere pris ved et salg, end ved en forsvarlig veludført valuarvurdering… (!)

og/eller

• Hvis mange andelshavere ønsker at kapitalisere deres ”billige” andelsbolig og samtidig blive

boende (+ kapitalisere egne forbedringer)

• Den ”negative” driver – Når man ønsker at komme ud af en dårligt fungerende / højt forgældet

forening

www.cobblestone.dk

OPLØSNING: HVEM ER DET RELEVANT FOR

Pointe: Gevinsten er skattefri…

En unødvendig/uhensigtsmæssig løsning

• Hvis der reelt blot er tale om nogle nøglepersoners forestående flytning – få ny vurdering, og lad

dem sælge og flytte

• Hvis dem, der flytter alligevel skal købe i samme dyre ”vækstomrade”