Embed Size (px)

Citation preview

CÁLCULO CERTO PARA ISS

NF E N A C OAno IV - Edição 44

Agosto de 1999

CÁLCULO CERTO PARA ISSJustiça muda entendimento de prefeituras e fixa base de

cálculo do imposto para empresas de profissõesregulamentadas igual ao de autônomos

Enquadramentocorreto noSIMPLES

Relatório Net-IOBmostra quem pode equem não pode se

enquadrar noSIMPLES.

Lista de fácil pesquisareúne pareceres daReceita Federal nasprincipais consultas

feitas até hojeao órgão

Fenacon na Internet - http://www.fenacon.org.br

SESCON/ AlagoasPres.: Anastácio Costa MotaR. Dr.Albino Magalhães, 185 - Bairro Farol -57050-080 - Maceió/ALTel. (082) 221.4581/ 4968 - Fax (082) 221.4968

SESCON/ BahiaPres.: José Rosenvaldo Evangelista RiosPraça Onze de Dezembro, 5 - cj 302 - Calçada -40410.360 - Salvador/BATel. (071) 313.9666 - Fax (071) [email protected]

SESCON/ BlumenauPres.: Carlos Roberto VictorinoR.15 de novembro,550 -10º and. - 89010-000 -Blumenau/SCTelefax. (047) [email protected]

SESCON/ Caxias do SulPres.: Flávio Jair ZanchinR. Ítalo Victor Bersani, 1134 - Jd. América-95050-520Caxias do Sul/RSTel. (054) 228.2425 - Fax: (054) [email protected]

SESCON/ CearáPres.: Cleodon de Brito SaraivaAv. Sn. Virgílio Távora, 1701 - 3º andar - sl. 306 -Bairro Aldeota - 60170-251 - Fortaleza/CETel. (085) 224.9539 - Fax (085) [email protected]

SESCON/ Distrito FederalPres.: Antônio Gutenberg Moraes de AnchiêtaRua SHN - Quadra 2 - Bl. J - Galeria Garvey -Park Hotel Sub-solo Sala 214 - Asa Norte -70710-300 - Brasília/DFTelefax (061) 326.1976/[email protected]://www.bbcont.com.br/sescondf

SESCON/ Espírito SantoPres.: Haroldo Santos FilhoR. Alceu Aleixo, 117 - Térreo - Jucutuquara -29042-010 - Vitória/ESTel. (027) 223.4936. Fax:(027) [email protected]://www.bbcont.com.br/sescones

SESCON/ GoiásPres.: Antonino Ferreira NevesAv. Goiás, 400 - Ed. Bradesco - 10º and. sl. 104- Centro - 74010-010 - Goiânia/GOTelefax (062) [email protected]://www.bbcont.com.br/sescongo

SESCON/ Grande FlorianópolisPres.: Antonio José PapiorR. Araújo Figueiredo, 119 - Centro ExecutivoVeloso - sl. 402 - 88010-520 - Florianópolis/SC

Tel. (048) 222.1409 - Fax: (048) 222.0226/[email protected]

SESCON/ LondrinaPres.: Osmar Tavares de JesusR. Senador. Souza Naves, 289 - sobreloja Ed.Euclides Machado - 86010-914 - Londrina/PRTelefax. (043) 329.3473

SESCON/ MaranhãoPres.: José Ribamar Pires de Castro FilhoAv. Gerônimo de Albuquerque, S/N, sala 201 -Retorno do Calhau - 65051-200 - São Luís/MATelefax: (098) [email protected]://www.elo.com.br/sescon

SESCON/ Mato GrossoPres.: Elynor Rey ParradoR. São Benedito, 851 - Bairro Lixeira - 78010-800Cuiabá/MTTelefax (065) [email protected]

SESCON/ Minas GeraisPres.: João Batista de AlmeidaAv.Afonso Pena, 941 - 9º andar cj 901- 30130-002Belo Horizonte/MGTelefax (031) [email protected]

SESCON/ParáPres.: Carlos Alberto do Rego CorreaTravessa 9 de Janeiro, 2050 - Cremação -66063-260 - Belém/PATel. (091) 259.2894 - Fax (091) [email protected]

SESCON/ ParaíbaPres.: Aderaldo Gonçalves do Nascimento Jr.Av. Tabajaras, 1085 - 58013-270 - João Pessoa/PBTelefax (083) [email protected]

SESCAP/ ParanáPres.: Valdir PietrobonR.Marechal Deodoro, 500 -11º andar - Ed.Império - Centro - 80010-911- Curitiba/PRTelefax. (041) [email protected]://www.milenio.com.br/sescap

SESCON/ PernambucoPres.: Geraldo de Paula Batista FilhoR. General Joaquim Inácio, 465 - 1º andar -sl.101 - Ed.D’Angelus Center - 50070.270 -Recife/PETel. (081) 423.8505 - Fax. (081) 423.6121/[email protected]

SESCON/ Ponta GrossaPres.: Luiz Valdir Slompo de LaraR. Comendador Miró, 860 - 1º andar - 84010-160Ponta Grossa/PR

Tel. (042) 222.1096 - Fax: (042) 222.5040

SESCON/ Rio de JaneiroPres.: José Augusto de CarvalhoAv. Presidente Vargas, 542 - Centro - sl.1906 -20071-000 - R.Janeiro/RJTel (021) 233.8868 - Telefax - (021) [email protected]

SESCON/ Rio Grande do NortePres.: Ruy Cadete (vice-presidente)R. Saneamento, 178 - Petrópolis - 59012-410 -Natal/RNTel. (084) 221.3619/ 211.2839/6408 - Fax:(084)211.7283

SIECONT/ RondôniaPres.: Wilmar Pereira MartinsR. Joaquim Nabuco, 2.699 - Altos - sl.4 - Bairro SãoCristovão - 78902-450 - Porto Velho/ROTel. (069) 224.4842 - Fax: (069) 224.6625/223.3088

SESCON/ RoraimaPres.: Maria de Fátima Bezerra da SilvaAv.Getútio Vargas, 687-W - Centro/Anexo - 69310-030Boa Vista/RRTelefax. (095) 224.5259

SESCON/ Santa CatarinaPres.: Roberto WuthstrackAv. Juscelino Kubitschek, 410 - 3º andar - Ed.CentroComercial - bl.B - sl.306 - 89201-906 - Joinville/SCTelefax (047) 433.1131/[email protected]://www.sesconsc.org.br

SESCON/ São PauloPres.: AparecidaTerezinha FalcãoR. Formosa, 367 - 23º and. - 01049-000São Paulo/SPTel. (011) 220.5077- Fax (011) [email protected]://www.sescon.org.br

SESCON/ SergipePres.: Jodoval Luiz dos SantosR. Siriri, 496 - sl. 4 - 1º andar - Centro - 49010-450Aracaju/SETel (079) 224.8722 - Fax (079) [email protected]://www.netdados.com.br/~sesconse

SESCON/ Sul FluminensePres. William de Paiva MottaR. Orozimbo Ribeiro, 14 - sl. 201 - Centro - 27330-420 -Barra Mansa/RJTelefax (024) 322.1755

SESCON/ TocantinsPres.: Marcos Armino KocheLOC - ACSE 1 - cj 02 - Lote 02 - Centro - 77000-030- Cx. Postal. 27 - Palmas/TOTelefax (063) [email protected]

Empresário, mantenha contato com o seu sindicato ou com a Fenacon através da Internet. É mais rápido,mais cômodo e mais barato. Mande suas sugestões, reivindicações e, o mais importante, informações para

que os líderes sindicais possam trabalhar melhor para suas empresas.

Sindicatos das Empresas de Serviços Contábeis,Assessoramento, Perícias, Informações e Pesquisasfiliados à FENACON

Home Page: http://www.fenacon.org.brE-mail : [email protected]

F E N A C O N

CARTAS & E-MAILSFenacon Net*IOB ............................. 04

VIII CONESCConvenção promete marcar nova etapana prestação de serviço contábil .... 05

À LUZ DO DIREITOSociedades de profissionais ganhamna Justiça direito de recolher ISScomo autônomos................................06

LEGISLATIVOProjeto que desobriga empresas doSimples a fazer escrituração contábilserá revisto ......................................... 09

CONTABILIDADE &INTERNETBoletins diários daFenacon/Net*IOB atraemmais de 2 mil empresários.................10

SOFTWARESAções contra piratariacontinuam ..........................................12

SIMPLESQuadro sinótico de algumasatividades com e sem acessoao Simples ...........................................13

REFORMA TRIBUTÁRIANúcleo destaca pontosnegativos e positivos do textoMussa Demes .................................... 19

REFORMA TRIBUTÁRIA IIDeputado Marcos Cintraconsidera proposta MussaDemes “desastrosa” ....................... 20

REGIONAISRJ,MT, SC, PE, Londrina, SP e Caxiasdo Sul ............................................. 22

Ano IV - Edição 44

Agosto de 1999

Decisões judiciais, sem direito a recurso, consolidam a tese de que o Imposto SobreServiços - ISS de escritórios de contabilidade, advocacia, arquitetura e de outrasprofissões regulamentadas, devem ter alíquotas em patamares idênticos aos deautônomos. Ou seja, muito inferiores aos que algumas prefeituras de todo o Paísvêm cobrando dessas empresas. É o que mostra nossa articulista e advogada MônicaAquino de Muro .......................................................................................................... Pág.6

Assim que o deputado Mus-sa Demes divulgou seu pri-meiro texto da PEC que iráreformar os sistemas fiscal etributário brasileiros, o cole-ga Marcos Cintra (foto) - res-ponsável pela relatoria da Leifederal que instituiu o Sim-ples - pôs-se a gritar aos qua-tro ventos o quão desastrosapoderá ser para o País as idéi-as contidas neste primeiro es-tudo. Em evento no Simpi,em São Paulo, o deputado ex-plicou por que rechaçou aspropostas. Pág.20

COOPERATIVISMO

EM DEFESADOS PEQUENOS

Cont

exto

Fot

oarq

uiv

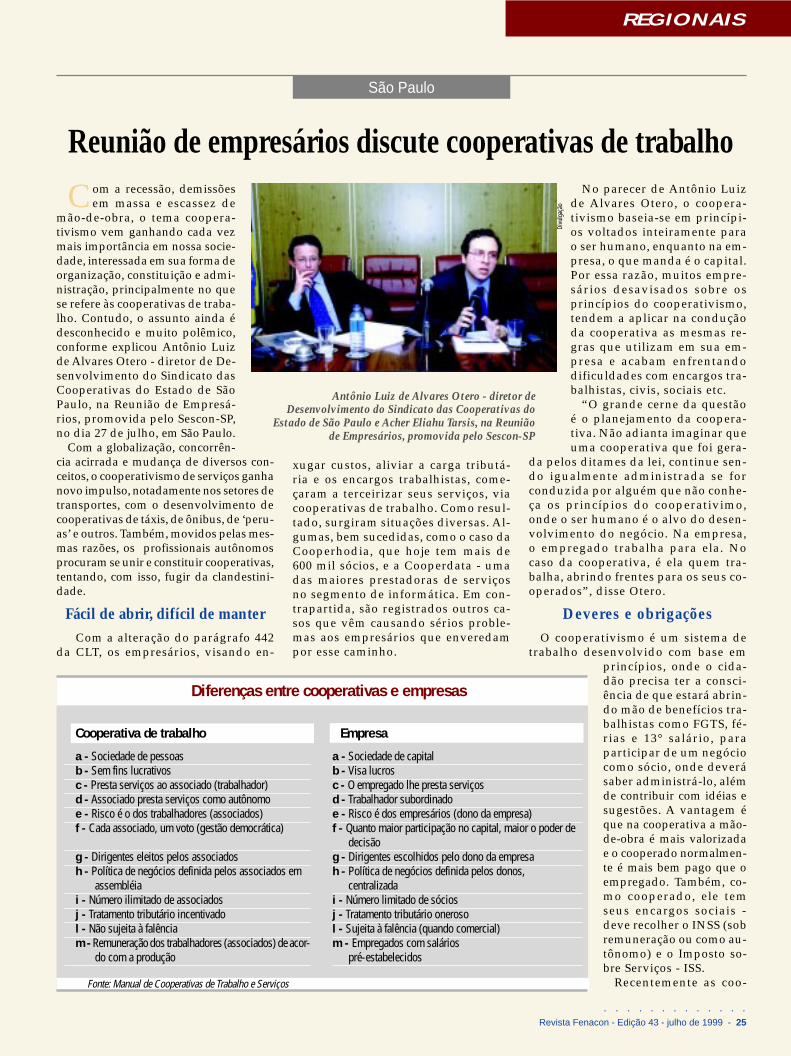

Palestra no Sescon/SP es-clarece os benefícios docooperativismo e os cuidadosque devem ser tomados sobos aspectos administrativo,jurídico e contábil. Acima,Antônio Luiz de AlvaresOtero, diretor de Desen-volvimento do Sindicato dasCooperativas do Estado deSão Paulo Pág.25

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

4 - Revista Fenacon - Edição 44 - Agosto de 1999

FENACONR. Augusta, 1939 - Cjs 42 e 4301413.000 - São Paulo - SPTelefax (011) 3063.0937 - 282.2218

A Revista Fenacon é uma publicação mensalda Federação Nacional das Empresas deServiços Contábeis, Assessoramento, Pe-rícias, Informações e Pesquisas.

Home Page: http://www.fenacon.org.br

Tiragem: 50 mil exemplares

Jornalista Responsável: Diva de MouraBorges. Diagramação: Marcelo Bandeira.Produção Editorial: JV & BST Comunicação -Telefax (011) 3061.1884. R. Cristiano Viana,561 - 1º andar - 05411.000 - São Paulo - SP

Conselho Editorial: Eliel Soares de Paula,Annibal de Freitas, Helio Cezar Donin, PedroCoelho Neto, Carlos Kinas Sobrinho, LuizAntônio Schmidt Travaína e Euclides Locatelli.

Diretoria da Fenacon

Presidente: Eliel Soares de Paula;Vice-Presidente - Região Sudeste:Annibal de Freitas;Vice-Presidente - Região Nordeste:Pedro Coelho Neto;Vice-Presidente - Região Sul:Carlos Kinas Sobrinho;Vice-Presidente - Região Centro-Oeste/Norte:Luiz Antônio Schmidt Travaína;1º Diretor Financeiro: Moacir Corso;2º Diretor Financeiro: Durval Alves;1º Diretor Administrativo: Helio Cezar Donin;2º Diretor Administrativo: Euclides Locatelli;Diretor de Relações Interentidades:José Antônio de Godoy.

Suplentes

Gerivaldo Pereira da Silva; IzabelRodrigues Liipke; Jodoval Luiz dos Santos;Moisés Antônio Bortolotto; José GeraldoLins de Queiroz; Horizon Donizett Faria deAlmeida; Aguinaldo Mocelin; MauroGonçalves Cardoso.

Conselho Fiscal

Iracélio Perez; José Rojo Alonso; PauloBento. Suplentes: Alfredo Alexandre deMiranda Coutinho; Aluizio Bezerra deMendonça; Flávio Jair Zanchin.

Delegados Confederativos

Eliel Soares de PaulaIrineu Thomé

MicroempresasA exemplo de outros colegas, também quero

parabenizar a Revista Fenacon por seus exce-lentes artigos e matérias, especialmente nestemomento, parabenizar a pessoa do contador ElielSoares de Paula pelo artigo “Quem sabe faz ahora” publicado na revista, edição n° 41. Co-mungando com o vosso pensamento: “...cadaprofissional deve dar sua contribuição, não dei-xando esta obrigação apenas àqueles que lide-ram”. Instigados a tomar posição e sair do ano-nimato, apesar de nossas limitações de conheci-mento jurídico e técnico diante de tantos expertosdo assunto, estamos passando nossa modestaopinião a cerca da realidade das micro empresasno Brasil, da qual gostaríamos de ver expressa epublicada a visão do presidente Eliel quanto aessa modalidade de empresa.

João Bosco de Sousa ParreiraContador Contalex Contab. e AssessoriaBarra do Garças - MTNota da Redação: O presidente da

Fenacon registrou sua solicitação e, na me-dida do possível, estará externando sua opi-nião sobre o tema. Agradeceu também asconsiderações elogiosas do leitor.

Home PageGostaríamos de cumprimentar a Fenacon pela

excelente home-page, especialmente pelos serviçosque são colocados à disposição dos contadores.

Délcio Peri dos SantosDimensão ContabilidadeFoz do Iguaçu - PR

SimplesLi na revista do mês de julho/99, edição 43,

que o Sr. Marcos Paulino, buscava informaçõessobre liminar obtida por uma escola, visando oenquadramento no Simples. Eu gostaria de ob-ter mais informações com relação a esta situa-ção.

Gerson Silva da PaixãoItec Contabilidade

Link dedicadoLi na última Revista Fenacon a matéria

intitulada “Reduzindo custos com a navega-ção”. Tenho um link dedicado com um prove-dor de Internet em minha cidade (Joinville-SC)e acho muito mais conveniente, barato e ágildo que o acesso via linha discada. A sistemáti-ca consiste em solicitar a ligação de uma LPCD(R$ 90/mês) à operadora telefônica local, liga-da a um modem no escritório ou provedor. Oinvestimento no modem é feito de uma só vez,é claro. O custo de manutenção junto ao pro-vedor, no meu caso, tem sido em torno de R$250/mês, só que com a vantagem de eu ter aces-so ilimitado 24 horas por dia e com uma quali-dade e agilidade indescritíveis. Outro detalheimportante é o seguinte: O Wingate não funci-ona muito bem, principalmente, trava impedin-

Revista Fenacon

Fale com a Redação

Telefax: (011) 3061.1884

E-mail: [email protected]

JV & BST ComunicaçãoR. Cristiano Viana, 561

05411-000 - São Paulo - SP

do a comunicação. O ideal é montar um‘servidorzinho’ de comunicação em Linux, oque é muito simples e barato. Digo porque te-nho 24 terminais que acessam a Internet a qual-quer hora do dia e por incrível que pareça estãoconectados num 486 com 16 mb. Claro que estamáquina só faz este trabalho e, a medida da ne-cessidade, pode se aumentar a capacidade damáquina. Espero ter contribuído com a trocade experiências que nossa classe tanto precisa.

Udélcio DemczukDiretor Administrativo-financeiro da MetaOrganização Contábil

Colunista Nivaldo Cleto responde:Achei excelente suas considerações e infor-

mações, pois é disto mesmo que nós precisa-mos - trocar informações úteis para aprimo-rar nossos trabalhos, minimizando custos emelhorando a qualidade dos serviços presta-dos. Suas informações são de grande valia paraaprimorar nossos conhecimentos. Creio queem Joinville os custos são bem menores queSão Paulo, pois para fazermos um link diretocom um provedor em São Paulo (link dedica-do) gastaremos em média R$ 500 por mês. Re-almente, de vez em quando, o sistema dá umaengasgada. Eu creio que aqui seja problemado meu provedor de Internet (UOL). Quantoa colocar uma máquina dedicada paragerenciar o Wingate você tem razão, é bemmelhor, em especial por utilizar o sistemaLinux que é muito barato em relação aos sis-temas tradicionais.

InternetGostaria de parabenizar o colunista Nivaldo

Cleto pelo excelente e esclarecedor artigo de nossaRevista Fenacon sobre os recursos da Internet.Realmente, utilizamos o Wingate já há algumtempo e os resultados são ótimos. Fico feliz quea nossa classe possa ter acesso à informação tãoprivilegiada quanto a que você disponibilizou.

Jânio [email protected]

CadastroSou contabilista e presidente da Associação

Profissional dos Contabilistas de Guaxupé egostaria de receber a revista publicada por estaentidade. Certamente ela contribuirá para a atu-alização de nossos colegas contabilistas. Li al-guns artigos pela Internet e achei-os de umaqualidade excepcional.

José Roberto de MatosGuaxupé - MGNota da Redação: Seu nome já foi incluí-

do em nosso cadastro de recebimento per-manente da Revista Fenacon. Solicitamosque oriente seus colegas contabilistas autô-nomos e empresários, interessados em re-ceber também a revista, a encaminharemseus respectivos endereços para o nossoDepartamento de Cadastro, cujos dadosconstam em formulário na sobrecapa destapublicação (capa amarela).

Cartas & E-mails

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

Revista Fenacon - Edição 44 - Agosto de 1999 - 5

A convenção bienal de em-presários de serviços contá-beis – VIII Conesc deverá

contar com público superior a mil par-ticipantes. A expectativa é dosorganizadores – Sescap e Fenacon,que já começam a se preocupar com alimitação do número de inscritos. Omaior e mais importante evento dogênero no País acontecerá de 20 a 22de outubro, em Curitiba - PR. As ins-crições, que já em meados de agosto(dois meses antes do evento) aponta-vam 50% das vagas reservadas, estãosendo feitas através de fax e tambémda internet.

Sucesso consagrado

Uma retrospectiva das Conven-ções Nacionais de Empresas de Ser-viços Contábeis mostram que, a cadaedição, o encontro tem superado asexpectativas e ampliado seu públi-co. A justificativa, segundo o presi-dente da Fenacon, Eliel Soares dePaula, é a velocidade do avanço tec-nológico na área contábil, assimcomo as transformações sociais eeconômicas.

“A cada ano, novos softwares eequipamentos de informática vêmpossibilitando melhor qualidade evelocidade do trabalho contábil. AConesc sempre foi o centro de con-vergência dos principais fornecedo-res dessa área, exibindo lançamen-tos com grau de sofisticação e efici-ência antes inimagináveis para asempresas de contabilidade”, apontaEliel Soares de Paula.

Mas o principal da convenção, naopinião do presidente da Fenacon, éo conteúdo do programa de pales-tras. “As atividades econômicas es-tão se transformando com uma ra-pidez assustadora. A derrubada dasfronteiras econômicas tem produzi-do efeitos diretos no processo decontabilização das empresas. Os te-

VIII Conesc

Convenção promete marcar nova etapana prestação de serviço contábil

Confirmado o nome do últimopalestrante da 8a Conesc, que

falará sobre “O Empresário de Ser-viços no Mercosul”. Será o argenti-no Enrique Héctor Sosa, doutor emCiência Política (1994) pela Uni-versidad del Salvador, de BuenosAires. Sosa é vice-presidente e mem-bro fundador da Fundação para oDesenvolvimento e a IntegraçãoProfissional do Mercosul (Orga-nização Internacional Não Governa-mental, com sedes em Buenos Airese Brasília).

O palestrante também é consul-tor da presidência da União Mun-dial da Profissões Liberais - UMPL,com sede em Paris, e consultor da

mas que propomos nas pales-tras nada mais são que o re-trato dessa realidade. Quemnão está se inteirando dessasmudanças, está perdendomercado na área contábil”,alerta Eliel, sustentando quea maior prova desse fenôme-no é a entrada das grandesauditorias e escritórios de di-reito tributário na área de exe-cução contábil. “O nosso mer-cado está em plena expansão. Esta-mos num momento de alta lu-cratividade e também de grandes in-vestimentos ”, conclui.

Conferência Nacional das Profis-sões Liberais (CNPL), do Brasil,em Fortalecimento Institucional,Planejamento Estratégico, Rela-ções Internacionais e FormaçãoSindical.

Sosa acumula ainda os cargos dediretor adjunto da Escola de For-mação Sindical da CNPL e de di-retor de Formação do Centro deFormação e Ação Social (Cefas) doDepartamento da Pastoral Socialda Arquidiocese de Buenos Aires.A palestra de Enrique Héctor Sosaacontece no segundo dia do even-to, às 14h15. A oitava Conesc serárealizada de 20 a 22 de outubro, noCentro de Convenções de Curitiba.

Enrique Sosa falará sobrecomércio de serviços no Mercosul

Para inscrições, consulte através da Internet:http://www.conesc.com.br

Em 1997, no Rio de Janeiro: auditório lotado do Rio PalaceHotel, em Copacabana. Para o presidente da Fenacon, Eliel

Soares de Paula, a Convenção Nacional das Empresas deServiços Contábeis - Conesc se supera a cada edição.

Arqu

ivo F

enac

on

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

6 - Revista Fenacon - Edição 44 - Agosto de 1999

Sociedades de profissionais ganham na Justiçadireito de recolher ISS como autônomos

À Luz do Direito

A s sociedades uniprofis-sionais - ou seja, aquelasformadas por um só tipo

de profissionais liberais ou autôno-mos - como por exemplo, os escritóri-os de advocacia, empresas de assistên-cia médica e os escritórios de contabi-lidade, obtiveram em maio deste anoimportante vitória junto ao SupremoTribunal Federal com relação ao reco-lhimento do ISS, Imposto Sobre Ser-viços, de competência municipal.

No dia 26.05.99, o Plenário do Su-premo Tribunal Federal, visando uni-formizar as decisões relacionadas aessa matéria, julgou os Recursos Ex-traordinários 236.604-PR e 220.323-MG, reconhecendo o direito das so-ciedades profissionais de recolheremo ISS pelo regime fixado na legisla-ção municipal para o trabalhador au-tônomo, calculando-se o número deprofissionais habilitados que inte-gram a sociedade, ao invés de tomarcomo base de cálculo do imposto orendimento total da sociedade.

O principal fundamento dos julga-mentos citados é o de que o Decreto-Lei 406/68 (com a redação que lhe foidada pela Lei Complementar 56/87),

que dá sustentação ao recolhimentodo imposto pelas sociedades civisprestadoras de serviços, foirecepcionado pela Constituição atu-al, isto é, não foi revogado pela Cons-tituição Federal de 1988, como que-rem as autoridades municipais quepretendem que o ISS seja calculadocom base na receita total das socie-dades.

O Decreto-Lei no 406/68, que noentendimento do STF está em plenovigor, dispõe em seu artigo 3º quequando os serviços elencados na lis-ta que lhe é anexa forem prestadospor sociedades, estas ficarão sujeitasao recolhimento do ISS, calculado naforma de alíquotas fixas ou variáveissobre o trabalho pessoal de cada pro-fissional habilitado, sócio, emprega-do ou não, que preste serviços emnome da sociedade.

Ainda, segundo o que decidiu oSTF, o artigo 34, parágrafo 5º do “Atodas Disposições ConstitucionaisTransitórias”, que integra a atualConstituição Federal, teria determina-do que apenas a legislação incompa-tível com o novo sistema tributárioseria considerada revogada - o que

não ocorre com o citado Decreto-Lei406/68.

Na prática, as variações que podemocorrer não dizem respeito ao sistemade cálculo do imposto a recolher pelasociedade - o sistema é o do Decreto-Lei no 406/68 - mas dependem das alí-quotas fixadas pela legislação específi-ca de cada município.

As decisões tomadas pelo Plenáriodo Tribunal em relação aos municípi-os de Curitiba e Belo Horizonte consti-tuem-se, na verdade, em muito maisdo que meros precedentes. Nestes tem-pos de reformas legislativas e consti-tucionais, muito se tem falado a respei-to do tema das “súmulas vinculantes”,isto é, decisões tomadas pela SupremaCorte que obrigariam todos os juízes etribunais, de forma que não haveriamais soluções discrepantes da orien-tação firmada pelo STF. Embora essaproposta de alteração do sistema pro-cessual ainda não esteja em vigor, oque se vê no dia-a-dia do Judiciárioestá muito próximo disso: as decisõestomadas pelo Plenário do STF acabamdeterminando o sentido de todas asoutras que devam ser proferidas emprocessos semelhantes.

Decisões judiciais, sem direitoa recurso, consolidam a tese deque ISS de escritórios decontabilidade, advocacia,arquitetura e de outrasprofissões regulamentadasdevem ter alíquotas de ISS empatamares idênticos aos deautônomos. Ou seja, muitoinferiores aos que algumasprefeituras de todo o País vêmcobrando dessas empresas. É oque mostra nossa articulista eadvogada Mônica Aquino deMuro.

Mônica Aquino de Muro *

Con

text

o

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

Revista Fenacon - Edição 44 - Agosto de 1999 - 7

Por essa razão, muitas outras socie-dades de profissionais deverão ingres-sar com ações, tomando por base asrecentes decisões do Supremo, parapleitear a alteração do regime de re-colhimento do ISS daqui para a fren-te, bem como a devolução (repetição)do que foi indevidamente recolhido.

Recentemente e já na esteira dessesjulgamentos do Plenário do STF, umgrupo de sociedades profissionaissediadas na cidade do Rio de Janeirotambém obteve vitória junto ao Su-premo, em decisão final de que já nãocabe mais recurso. O processo(AgReg.em Ag.231.909-4) relatadopelo Ministro Marco Aurélio, seguiua mesma linha dos acima citados eteve a decisão publicada no Diário daJustiça do dia 02.08.99. A advogadaAndréa Bevilácqua Parenti, do escri-tório carioca Gaia, Silva, Rolim e As-

sociados, responsável pela ação, co-mentou que no caso do município doRio de Janeiro, o entendimento ma-nifestado pelo Supremo pode geraratitudes “arrojadas” por parte doscontribuintes, como a da suspensãointegral de qualquer recolhimento deISS, uma vez que o artigo do Código

“Embora não haja, em regra,mecanismos jurídicos quepermitam a compensaçãotributária na esfera municipal,nem por isso devem associedades deixar de reclamarpelo passado, exigindo adevolução do que foi pagoindevidamente, mesmo sob aperspectiva pouco animadorade inclusão numa imensa filade precatórios não pagos”

* Mônica Aquino de Muro é advogada tributarista formada pela USP e colaboradora da Revista Fenacon

Edital da PGE faz crescer mercado de precatórios em SP

A Procuradoria Geral do Estado de São Paulopublicou, em 22 de julho, edital convocandoos devedores da Fazenda Pública Estadual

(pessoas físicas, jurídicas e municípios) a apresentaremrequerimento solicitando a análise da PGE sobre aaplicabilidade da Lei nº 10.339, publicada no Diário Ofici-al do Estado de 03/07/99, aos seus débitos. A nova legis-lação estabelece que os devedores do Fisco paulista pode-rão quitar ou amortizar seus débitos até dezembro de 1999através de encontro de contas, nos casos em que possuí-rem créditos contra a Fazenda pendentes de pagamento erepresentados por precatórios.

A legislação beneficia não apenas devedores doICMS - a parcela mais expressiva dos interessados -mas também devedores de taxas e multas de naturezanão tributária. Os requerimentos para utilização dobenefício serão analisados pela PGE e devem ser en-tregues em cinco vias, na sede da Secretaria Estadualda Fazenda, na Avenida Rangel Pestana, 300, em gui-chê especialmente aberto para esse fim e que funcio-na de segunda a sexta-feira, das 9 às 17 horas.

A lei está fazendo florescer em São Paulo um novomercado, o dos precatórios estaduais, que são adqui-ridos pelos devedores da Fazenda com deságio ou des-conto significativo do seu valor real; nessa operação,o adquirente - normalmente grandes empresas com

substanciais dívidas de ICMS - passa a ser credor doEstado em relação ao precatório adquirido, e requer acompensação entre crédito e débito pelo valor integral.

Bom para todos: Governo, Devedor e Credor

É, sem dúvida, um negócio interessante para todosos envolvidos, quer sejam as empresas devedoras doICMS, quer seja o Estado ou os seus credores, cujosprecatórios estão em atraso desde 1994.

Grande parte dos titulares originais dos precatóriosestaduais prefere vender seus créditos com deságio aesperar anos por um pagamento que não acontece; poroutro lado, o Estado terá a vantagem de livrar-se departe da sua dívida em precatórios, sem o desembolsode recursos já muito escassos. Além disso, sem prejuí-zo da receita decorrente de pagamento dos impostosatrasados - já que a maior parte dos devedores questi-ona as dívidas judicialmente em ações que se arras-tam por até dez anos - o Governo poderá diminuir odesgaste político resultante da pressão dos credores edo Tribunal de Justiça que pleiteiam o sequestro derendas e a intervenção no Estado.

A vantagem para os devedores do ICMS é evidente, ereside na possibilidade de quitação da dívida com des-conto, com a conseqüente liberação de bens penhoradose a regularização fiscal junto ao Estado.

Tributário Municipal que fixava asalíquotas teria sido revogado pela le-gislação considerada agora pelo STFinaplicável às sociedades profissio-nais. Por isso, embora a maior partedos contribuintes adote uma posiçãomais conservadora, recolhendo o im-posto como se não tivesse ocorridorevogação, a advogada entende pos-sível a suspensão dos recolhimentos,até que nova lei municipal venha dis-por sobre a matéria.

Vale salientar, por fim, que emboranão haja, em regra, mecanismos jurí-dicos que permitam a compensaçãotributária na esfera municipal, nempor isso devem as sociedades deixarde reclamar pelo passado, exigindoa devolução do que foi pago indevi-damente, mesmo sob a perspectivapouco animadora de inclusão numaimensa fila de precatórios não pagos.

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

8 - Revista Fenacon - Edição 44 - Agosto de 1999

AnúncioSeguradora Roma

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

Revista Fenacon - Edição 44 - Agosto de 1999 - 9

O Projeto de Lei n° 3.044/97,de autoria do deputado JoséBorba (PTB-PR), que elimina

dispositivos do Código Comercial, re-lativos à contabilidade e sua escritura-ção para as microempresas e as empre-sas de pequeno porte, enquadradas noSimples, será modificado com base emproposta apresentada pelo segmentocontábil. O relator do projeto, depu-tado Renato Viana (PMDB-SC), ava-liou positivamente as sugestões du-rante reunião com representantes dediversas entidades contábeis, no dia31 de agosto, em Brasília.

O relator tinha, inclusive, seu pare-cer favorável à aprovação do projetode lei. Mas, no dia da votação, 23 dejunho, na reunião da Comissão deConstituição e Justiça, o presidente doNPECT, deputado Max Rosenman,pediu e obteve vistas ao projeto. A in-tervenção de Rosenman permitiu queas entidades contabeis integrantes doNúcleo, capitaneadas pela Fenacon,dessem seu parecer sobre o tema.

Da forma como o projeto havia sidoredigido, as empresas optantes peloregime de tributação Simples estari-am desobrigadas a fazer escrituraçãocontábil. O documento das entidadescontábeis propõe um substitutivo aoprojeto de lei incluindo um novo tex-to ao parágrafo 3° do artigo 7° da Lei9.317, de 5 de dezembro de 1996. Otexto ficaria assim: “Fica facultada àsmicroempresas e às empresas de pe-queno porte, assim definidas em lei,a escrituração do Diário e do Razão,de forma simplificada em partidasmensais”.

Estiveram presentes à reunião, opresidente da Fenacon, Eliel Soares dePaula, o vice-presidente da entidade,Carlos Kinas Sobrinho, os presidentesdos Sescons de Santa Catarina, Rober-to Wuthstrack, de Blumenau, CarlosRoberto Victorino, de Caxias do Sul,Flávio Jair Zanchin, o vice-presidentedo Sescon-CE, Urubatam Augusto Ri-beiro, e o vice-diretor administrativo

do Sescon/RS, Luiz Car-los Bohn.

Preocupação

O Projeto de Lei preocu-pou inicialmente à Fe-nacon, que solicitou aossindicatos do Estado deSanta Catarina, base do de-putado Renato Viana, umamobilização junto às enti-dades contábeis locais. Oobjetivo foi alertar o de-putado sobre os efeitosdanosos, caso o projeto vi-esse a ser aprovado. Fo-ram realizadas duas reu-niões envolvendo, além dos sindica-tos das empresas contábeis catari-nenses, o CRC/SC e a Fecontesc.

O documento entregue ao parlamen-tar na reunião do dia 31 de agosto, teveainda o apoio de outras entidades doEstado como a Federação das Associa-ções Comerciais, OAB, Federação dasMicros e Pequenas Empresas, Câmarade Arbitragem, além das instituiçõesde ensino superior Furb (Blumenau) eUniville (Joinville).

O documento também alerta para osvários problemas que poderiam vir aocorrer com a aprovação do projeto deautoria do deputado federal José Borba(PTB-PR). As entidades chamam aatenção para o fato de que o Livro Cai-xa e o Livro de Registro de Inventário,não retratam em sua escrituração, a to-talidade do patrimônio das empresas,pois não registram as contas a receber,os bens do ativo permanente, o passi-vo e o patrimônio líquido.

Portanto, como não permitem o co-nhecimento do resultado de cada pe-ríodo, não poderiam substituir, paraos efeitos da legislação comercial, umaregular escrituração contábil. A pró-pria legislação comercial prudente-mente determina a formação de umbalanço anual do ativo e passivo queserá datado e assinado pelo comerci-ante (Cód. Comercial, art. 10, par. 4°).

Projeto que desobriga pequenas empresasa fazer escrituração contábil será revisto

Legislativo

Reunião em Brasília, com o deputado Renato Vianna,relator do projeto de lei para o qual representantes de

entidades contábeis apresentaram sugestão de mudança

Outro ponto importante a ser obser-vado: o comerciante que pretenda obtero favor legal da concordata preventivadeverá, em sua petição judicial instruir,entre outros, com os seguintes documen-tos: balanço patrimonial; demonstraçãode lucro ou prejuízos acumulados; de-monstração do resultado desde o últimoexercício; inventário de todos os bens ea relação das dívidas ativas e listanominativa. Documentos estes que sómerecerão irrestrita confiabilidade seestiverem devidamente registrados noLivro Diário.

Na proposta é lembrado também que,de acordo com as Normas Brasileiras deContabilidade, o Diário e o Razão cons-tituem os registros permanentes da en-tidade (NBC-T2.1.5), portanto, além docaráter de inviolabilidade, podem servirde prova a favor do comerciante. O Li-vro Caixa e o Livro de Registro de In-ventário, ao contrário, são transitórios.

Por último, citando o artigo 186, inc.VIII do Decreto-Lei 7.661, de 21 de ju-nho de 1945, - em caso de falência, afalta de apresentação do balanço den-tro de 60 dias, após a data fixada parao seu encerramento, para a rubrica dojuiz, sob cuja jurisdição estiver o seuestabelecimento principal, constituicrime falimentar do comerciante, queserá punido com detenção de seis me-ses a três anos.

Luís

Mar

cos

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

10 - Revista Fenacon - Edição 44 - Agosto de 1999

Os boletins diários sobre legislação, divulgados gratui-tamente pela Fenacon em parceria com a Net*IOB, vematraindo centenas de empresários de todo o país. Des-

de março, os boletins diários com as principais mudanças na Le-gislação Fiscal, estão sendo encaminhados via e-mail aos empre-sários que se cadastraram através do site da Fenacon(www.fenacon.org.br). Hoje, estamos com cerca de 2 mil pessoascadastradas em todos Estados do Brasil e acabamos de editar ocentésimo boletim. Os cadastro é composto de empresas, profis-sionais de diversos ramos de atividade, sendo na sua maiorialigados a área de consultoria fiscal, tributária e trabalhista.

Notícia em primeira mãoAs pessoas e empresas cadastradas nesta lista recebem as in-

formações em primeiríssima mão, pois tão logo as matérias sãopublicadas no Diário Oficial, a IOB disponibiliza no mesmo diae as informações são transmitidas imediatamente. A consulto-ria da IOB publica alguns pareceres e comentários especialmentepara a lista Fenacon, além dos assinantes da consultoria eletrô-nica NET*IOB. Entre as informações que divulgamos antes mes-mo da Imprensa estão a alteração do prazo do vencimento daCofins para o dia 15 de cada mês; lotes de restituição do IRPessoa Física 99 (link para consulta); Ordem de Serviço 209/99do INSS; Programa DIPJ 99 (link para download), Propostaspara Reforma Tributária, dentre outras.

Links úteis e variadosO boletim ainda oferece links sobre diversos serviços que hoje

são prestados na Internet e de grande utilidade para nossos tra-balhos profissionais. Muitas vezes, estes Sites são conhecidos,porém, até encontrarmos o caminho demora alguns minutos denavegação. Com os links disponibilizados, ganha-se agilidade.

Toda semana fazemos uma revisão, inserindo novos serviços efontes de consulta voltadas para área fiscal e tributária. Hoje, naInternet, é possível encontrar todas a Leis em diversos níveis,como por exemplo Leis Federais, Estaduais e Municipais.

Quando a resposta tem que ser imediata, um dos caminhosmais rápidos, em minha opinião, desde que você conheça os links(endereços), é a consulta online, pois de uma maneira muito ve-loz, entra no Site, encontra a Lei, copia eletronicamente, cola no

Boletins diários da Fenacon/Net*IOBatraem mais de 2 mil empresários

e-mail de seu cliente e transmite.Vejam que em questão de minutosseu cliente está de posse da Legis-lação atualizada, pois normalmen-te nos Sites Governamentais e dasEmpresas de Consultoria Eletrôni-ca estas atualizações são diárias.Utilizei muito este artifício com asPerguntas e Respostas do Impos-to de Renda Pessoa Física que es-tava disponível no Site daFenacon, pois o cliente pergunta-va e eu, rapidamente, seguia ospassos acima descritos e remetia a resposta via e-mail.

Internet

por Nivaldo Cleto

AnúncioDP Comp

Alguns serviços oferecidospela home page da Fenacon

Atualização automática de valores (todos os índices) online Consultoria Eletrônica Rede NET*IOB Certidões Negativas de Débitos Cálculo de INSS atrasados (Instruções)

. Contribuinte Empresa

. Contribuinte Individual Doméstico

. Contribuinte Individual Empresário/Autônomo Contrato de Prestação de Serviços Contábeis (modelo Sescon-SP) Compras pela Internet Regulamento do Imposto de Renda - Decreto 3000 de 26/03/1999 Formulário para envio de e-mail à Secretaria da Receita Federal INPI consulta de Marcas e Patentes Jornais do Brasil e do Mundo Legislação Brasileira Posto Fiscal Eletrônico Comércio Exterior Perguntas e Respostas da Ordem de Serviços 203 Sintegra/ ICMS - Consulta a Cadastros Estaduais

http://www.fenacon.org.br/servicosonline.htm

Agên

cia P

ool 7

4

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

Revista Fenacon - Edição 44 - Agosto de 1999 - 11

Dicas de como receber o Boletim Net*IOBDurante estes meses de envio do boletim, inúmeras pessoas me

enviaram mensagens pedindo informações de como receber o bole-tim com todos os frames (figuras e links, animados ou não), pois gran-de parte dos aplicativos utilizados hoje para leitura de e-mails temformas diferentes de ler as mensagens. Na sua grande maioria, erafalta de informação e orientação sobre configuração. Como as per-guntas eram quase sempre as mesmas, elaborei algumas respostaspadrões que poderão ajudar na configuração de quem quiser cadas-trar e receber estes boletins no formato que são editados.

Linguagem: Nossos boletins são enviados em formato HTML

Programa ideal de leitura: O Aplicativo de leitura de e-mail querecomendo que utilizem é o Outlook Express que vem juntamentecom o Browser Internet Explorer versão 5.0.

Atualização do programa: Para atualizarem suas versões ou fa-zer download completo destes aplicativos visitem o site da Microsoft(http://www.microsoft.com/windows/ie_intl/br/download/windows.htm ).

E-mails especiais: Se você tiver e-mail cadastrado no Yahoo,Zipmail ou outros provedores que não possibilitem a leitura deHTML com frames, recomendamos o seguinte :

1) Cadastrar um e-mail no www. hotmail.com. Este serviço de e-mail é gratuito. Configurar Hotmail no Outlook Express. O Proce-dimento de adição de uma conta Hotmail no Outlook Express 5:

a. Clique no menu Ferramentas/ Contas.b. Clique no botão “Adicionar ”/”Correio”.c. Na tela “Seu nome”, coloque o nome que deseja que apareça no e-mail. Clique em “Avançar”d. Na tela “Endereço de correio eletrônico da Internet”, escolha a opção “Eu já tenho” e digite o email completo cadastrado no Hotmail. Clique em “Avançar”.f. Na tela de “Nomes dos servidores...”, selecione, digite os seguintes dados:

- Servidor de mensagens recebidas do tipo: HTTP - Meu provedor de serviços de correio HTTP é : Hotmail- Clique em “Avançar”.

g. Na tela “Logon no correio da Internet, adicione seu Login e senha (dados utili- zados para acessar o Hotmail via navegador). Clique em “Avançar”.

h. Clique em “Concluir”.

2 ) Se você já possui uma conta de e-mail junto ao seu provedor eainda não configurou o Outlook Express, recomendamos entrar emcontato com seu provedor e perguntar os endereços Smpt e Pop.Normalmente os provedores de acesso possuem uma equipe espe-cializada para atendimento ao cliente, principalmente na configu-ração da agência de correios (e-mail). Caso o provedor não tenhauma equipe preparada para ajudá-lo na configuração, recomenda-mos seguir os passos listados no item 3.

3) Configuração do Outlook Expressa. Primeiro, defina o Outlook Express como seu software de correio eletrônico padrão: na janela do Internet Explorer 5.0, clique “Exibir” e “Opções da Internet” no menu. Depois, verifique em “Programas” se o Correio está configurado para o Outlook Express.

b. Agora que seu software padrão já foi escolhido, é hora de configurar a sua conta de e-mail dentro do Outlook Express.

c. Abra o Outlook Express. No menu superior, escolha o item “Contas”. Clique na pasta “Correio” e, em seguida, em “Adicionar/Correio”.d. O assistente para acesso à Internet entrará em ação. Digite seu nome no campo indicado. Pode ser o nome completo ou um apelido - é esse campo que deter- mina como sua assinatura aparecerá nas mensagens que enviar. Clique em a- vançar ao final de cada tela.

e . O assistente pedirá, então, para que complete o campo “Endereço eletrônico” com o seu login. Escreva o endereço seguindo o modelo: nomeusuario@

seuprovedor.com.br. Exemplo: [email protected]. Na tela seguinte, escolha o “tipo de servidor” que recebe suas mensagens (POP3 ou IMAP). Depois preencha os campos: “Servidor de mensagens recebidas” com “ligarparaprovedor.com.br”, e “Servidor de mensagens enviadas” com “ligarparaprovedor.com.br”.

g. Na próxima janela, escolha “Efetuar logon usando:”. No campo “Nome da con- ta”, escreva seu login (Ex.: joaodasilva) e depois a sua senha de acesso ao ser- vidor (que é a mesma que você utiliza para se conectar à Internet).h. Concluída essa etapa, você precisa criar um nome à “Conta de correio na Internet”. É por este nome que o Outlook vai se referir à sua conta.

i. Depois aparecerá a janela “Escolher tipo de conexão”. Escolha a primeira opção: “Conectar usando minha linha telefônica”.

j. Em “Conexão à Rede Dial-Up”, clique a opção “usar uma conexão existente” e escolha a “Conexão a Seuprovedor”.

l. Clique em “Concluir” e depois em “Fechar”. A configuração está pronta.

Agora sim, você receberá o Boletim Fenacon Net*IOB comtodas as figuras e links conforme foram enviadas pelo servidorde e-mails. Boa Sorte!

Tive um exemplo da praticidade e agilidade daInternet quando minha empresa foi contratada pararealizar uma Auditoria na cidade de Natal. Preci-

sava me programar, antes da minha viagem, procurandouma empresa de Contabilidade na Cidade, que me pudessedar um apoio durante minha estada para emitir certidões ebuscas nos Cartórios e Órgão Públicos, etc da empresa queiríamos auditar. Rapidamente, entrei no site da BBCont(www.bbcont.com.br), no link Escritórios do Brasil, cliquei nacidade de Natal e lá apareceram algumas empresas de con-sultoria.

Algumas daquelas empresas possuíam home page naInternet e, após alguns minutos de navegação, dentro do sitede cada empresa, pelo conteúdo das informações contidasna Internet, escolhi a Empresa UTI Contábil (http://www.uticontabil.rj.net ) de propriedade do contador Sr.Gurgel . Mandei um e-mail, trocamos algumas informaçõeseletronicamente com a mínima utilização de telefone. Pas-sei os dados da empresa que iríamos realizar os trabalho paraele adiantar algumas pesquisas.

Chegando lá, fomos muito bem atendidos por este cole-ga, pois enquanto eu e meu assistente fazíamos os traba-lhos na empresa auditada, o Sr. Gurgel concluiu as pesqui-sas sobre a situação tributária das empresas nos órgão pú-blicos em apenas três dias, ajudando e agilizando em mui-to nosso trabalho.

Espero que este fato sirva de exemplo para outros colegasque precisam de informações de empresas de outros estadose que tenham a mesma sorte que nós tivemos, pois hoje asempresas têm filiais em diversas cidades e precisamos, namaioria das vezes, dos trabalhos de profissionais de consul-toria Jurídica e Contábil estabelecidos no local. E nada me-lhor que a Internet para procurar e escolher estas empresas.

Estamos preparando um recadastramento para distribuirà nossa lista de e-mails afim de cadastrar e disponibilizarpara pesquisa em nossa home page, as empresas de consulto-ria contábil, jurídica e tributária existentes no Brasil e, quemsabe, até mesmo nas principais capitais do exterior.

Exemplo de praticidade,agilidade e coleguismo

A Associação Bra-sileira de Empre-sas de Software -Abes promete con-tinuar jogando pe-sado contra as em-presas que utili-zam sistemas pira-teados em suasmáquinas. A enti-dade vem dandopublicidade às pri-

sões em flagrantes e ações judiciais quedeterminam o pagamento de indeniza-ções. Em ação conjunta com técnicos deempresas de software e órgãos compoder de fiscalização, a ABES pretenderealizar, até o final do ano, mais de 100ações de vistoria, busca e apreensão.

Principais crimes

Em alguns casos, empresas adquiremum software legalmente, mas reprodu-zem cópias em diversas máquinas, oque também é considerado crime, poissão necessárias licenças de uso paracada computador. Outro crime freqüen-te vem sendo registrado entre revendasde computadores, que gravam cópiasilegais nos discos rígidos, oferecendo osoftware pirata como uma “gentileza”ao comprador.

A Fenacon tem, através de sua publi-

Ações contra pirataria continuam

Softwares

cação, divulgado e orientado o segmen-to contábil sobre as determinações legaisrelativas ao uso dos sistemas de informá-tica. Para tornar viável a aquisição de taissistemas, pois, muitas vezes, os preços co-brados estão além da capacidade finan-ceira das pequenas empresas, a Fenaconfirmou parceria recente com a Microsoftpermitindo aos filiados do sistemaSescon/Fenacon aquisição dos softwarescom até 30% de desconto.

Linux: destaqueda Fenasoft 99

A maior feira de software do país, aFenasoft, ocorrida em julho último emSão Paulo, foi marcada definitivamen-te pela entrada do sistema Linux noBrasil. O sistema, que tem como sím-bolo um pingüim, entra como forteconcorrente ao Windows. A imprensa

especializada divulgou largamente oassunto e apontou vantagens: sistemamais seguro para empresas e sua licen-ça de uso é gratuita.

A internet também mostrou a queveio na Fenasoft 99. As provedoras deacesso montaram os estandes maisproduzidos e badalados da feira, natentativa de seduzir novos internautas.

Softwares contábeis

As grandes desenvolvedoras desoftware para a área contábil marca-ram presença também na Fenasoft.Muitas apresentaram novos produtose serviços para o setor. Prosoft,Nasajon, DP Comp, Contmaster eFolhamatic foram algumas das em-presas que participaram do maiorevento de software do País. A empre-sa paulista Prosoft, considerada lídernacional no segmento contábil, tevemotivos a mais para comemorar suaparticipação na Feira. Ela foi uma das12 finalistas do Max Ward’ 99, prêmioconcedido pelos organizadores daFenasoft, aos melhores softwares na-cionais inéditos. O produto em des-taque foi o ProScanDoc. Vale lembrarque a Prosoft é a patrocinadora ofici-al da VIII Conesc e estará mostrandoseus produtos no evento que ocorre-rá em outubro, em Curitiba.

Anúncio Copan1/3 pág

Selecionamos algumas decisões proferidas pela Superintendência Regional da Receita Federal, as quais julgamos interessantese úteis . Temos observado que entre elas existem decisões opostas, devido a complexidade da atividade explorada.

Decisões das consultas formuladas pelos contribuintes sobre apossibilidade de optar pelo Simples - Lei nº 9.317/96 e IN SRF nº 709/99

(Informações extraídas do Boletim Fenacon-Net-IOB)

01 Academia de Ginástica e Musculação Impedida 122 (DOU16.6.98) 6ª Reg

02 Administração de Imóveis Impedida 07 (19.03.97)

03 Agência de Empregoa) efetivo Impedida Bol. SRF nº 55/97, perg.19/28b) temporário ImpedidaJustificativa: porque ambas traduzem mediação ou intermediação de negócios

04 Agências de viagens e turismoa) por conta própria SIM 240 (31.07.97) 8ª RFb) intermediação de operações Impedida 15 (DOU 9.6.98) 1ª Regc) por conta própria Impedida 16 (DOU 27.10.98) 5ª RF

05 Agente de propriedade (assemelha a despachante)a) indústria Impedida 299 (DOU 24.11.97) 8ª Regb) literária ou artística Impedida 299 (DOU 24.11.97) 8ª Reg

06 Aplicação de Sinteco e de verniz e raspação de pisos Impedida 124 (DOU 16.6.98) 6ª reg07 Artes gráficas - técnico SIM 854 (01.10.97) Artes Gráficas (fotolito, criação e computação, desde que não exerça atividade de publicitário) SIM 103 (DOU 26.6.98) 8ª Reg.

Atividade Opção ao Simples Decisão da SRF No

08 . Assessoria - qualquer serviço. . Assessoria e Consultoria técnica de instrumentos e equipamentos eletrônicos, engenharia e arquitetura

09 Assinatura de Diários oficiais/justiça(exerce atividade assemelhada a derepresentante)

10 Assistência Técnica (desde que não setrate de profissão regulamentada, cessãoou empreitada de mão-de-obra - OS INSSnº 203/99)

11 Assistência Trabalhista e Previdenciária

12 Atividade Mista (constante no objetosocial) (exerce atividade “Não Impeditiva”com “Impeditiva”)

13 Atividade Rurala) exploração ruralb) serviços aéreos de proteção(envolve serviços profissionais de piloto agrícola, e conforme o caso, até enge- nheiro ou técnico agrônomo).c) serviços preparo de solo, plantio, cultivo e colheita.d) serviço de limpeza e manutenção de cultura florestal.e) Reflorestamento. recuperação e drenagemf) fabricação de carvão vegetal

14 Aulas de dança, ginástica, tênis , mergu-lho ou musculação.Cursos na área deesporte.

15 Auto-escola

16 Capital Social, pertence a: 1. Estrangeiro (residente no exterior) 2. Administração Pública 3. Outra Pessoa Jurídica

17 Carga e Descarga, desde que não setrate de locação de mão-de-obra

18 Casa Lotérica ou Agência Lotérica a) assemelha a representação comercial e corretagemb) por conta própria, sem intermediação

. Impedida(assemelha a consultoria)

. Impedida

Impedida

Sim

Impedida

Sim, desde que nãoexerça a atividade“Impeditiva”

a) Simb) Impedido

c) Sim

d) Impedida

e) Impedida

f) Sim

Impedida(assemelhado a professore fisicultor)

impedida(assemelhada à professor)

a) Nãob) Nãoc) Não

Sim

a) Impedida

b) Sim

.

. 176(27/06/97)

. 138(DOU4/8/98)6ªReg.

. 10(23/10/97)

87 (DOU16/6/98) 9ª Reg

IN SRF nº 74/96

08 (18/08/97) 5ª Reg

Bol. SRF 55/97, Perg. 07/20

a) IN Srf nº 74/96b) 57(DOU20/7/98)10ªReg

c) 257(DOU2/9/98) 8ªReg

d)144(DOU14/1/99) 9ªReg

e) 287(DOU31/12/98) 6ªRF

f) 123(DOU01/7/99) 6ªRF

45 e 51/5 (22/08/97)107 DOU (26/6/98) 8ª Reg

105 (DOU26/6/98) 8ª Reg140 (DOU4/8/98) 6ª Reg

Art.12, IN SRF nº 74/96

129 (DOU 29/9/98) 9ªReg77 (DOU 04/6/99) 6ªRF

a) 304 (DOU 24/11/97) 8ªRF

b)145 (DOU 01/7/99) 6ªRF

Atividade Opção ao Simples Decisão da SRF No

19 Cessão ou Empreitada:a) de Mão-de-Obrab) Exploração econômica de mão-de-obra

20 Cimento - Preparo e operacionalizaçãode derivados de cimento.

21 Cobrançaa) Sem prestar assessoria ou representação.b) Cobrança de Dívidas e Captação de Clientes, recebendo comissões.c) Cobrança Amigável (desde que não caracterize atividade de consultoria ou cobrança judicial)d) Cobrança assemelha ao serviço de administradore) Cobrança Extrajudicial de títulos de qualquer natureza

22 Coleta de informações de periódicos(assemelha ao serviço de jornalista)

23 Comercializar bens produzidos no Brasil, a partir de insumos importados.

24 Construção Civil e outras benfeitorias agregadas ao solo ou subsolo

25 Controle de Insetos e roedores

26 Cooperativasa) de trabalhob) de Consumoc) de Consumo

27 Cosméticos(o profissional não implicaconsiderar a empresa fabricantecomo prestadora de serviço deprofissão regulamentada)

28 Decoração e Ambientação(desde que não exerça a atividade de consultoria ou assessoria)

29 Descascamento e empilhamento de madeira

30 Desenho Técnico

31 Desentupimento de tubulações

32 a) Desinsetização e imunização de ambientes; desratização; descupinização; esgotamento de fossa.b) Controle de Pragas

33 Despachantes

34 Drogaria(só venda de produtos e desde que nãopreste serviço de profissão regulamentadacomo de farmacêutico ou enfermeiro)

35 a) Editoração Gráfica ecomputação gráfica

b) Edição de Livros, Jornais e Revistas(desde que não exerça atividadeassemelhado è de jornalista ou depublicitário, pois são serviços típicosde jornalista: editoração, elaboraçãohome-page e release)

a) impedidab) impedida

Sim

a) Sim

b) Impedida

c) Sim

d) Impedida

e) Impedida

Impedida

Sim

Sim (só para o ano de1997 - Impedida a partirde 01/01/98)

Sim

a) Impedidab) Simc) Impedida

Sim

Sim

Sim

Impedida

Sim

a)Sim

b) Sim

Impedida

Sim

a) Sim

b) Sim

a) OS INSS nº 203/99b) 364 a366(DOU8/12/98)8R

30 (DOU9/12/97) 3ª Reg

a) 44 (22/08/97)

b) 130 (DOU16/6/98) 6ª RF

c) 131 e 133 (26/6/98) 8ª RF

d) 123 (DOU29/9/98) 9ª RF

e) 10 (DOU16/6/99) 3ª RF

44 (DOU26/5/98) 6ªReg

794(28/07/97)

253(11/08/97)12 (27/10/97) 5ª Reg. 62 (DOU265/98) 7ª Reg.

297 (DOU 24/3/99) 7ª RF

a) 726 (24/06/97)b) 119 (DOU 16/6/98) 6ª RFc) 70 (DOU 04/6/99) 6ª RF

118 (DOU 29/9/98) 9ª Reg

302 (DOU 24/11/97) 8ª Reg

266 (15/08/97)

213 (DOU13/10/98) 6ª R.

90 (DOU 16/6/98) 9ª R.

a) 220(DOU 2/9/98) 8ª Re 228 (DOU 2/9/98) 8ª Reg 9E975032(DOU 30/12/97)9ªb)187 e 204 (DOU10/9/98) 6ªR

787 (28/07/97)

Bol.SRF nº 55/97, perg. 25

a) 104(DOU 16/6/98)6ªReg

b) 143(DOU 4/8/98) 6ª Reg 101(DOU 26/6/98) 8ª Reg

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

14 - Revista Fenacon - Edição 44 - Agosto de 1999

Atividade Opção ao Simples Decisão da SRF No

36 Eletricista(desde que seja serviço simples, não seenquadre como profissão regulamentada -engenharia elétrica -; e não venha seenquadrar como serviço de construçãocivil - empreiteiras de obras.

37 Elevadores/Escadas rolantesa) Conservaçãob) Montagem

38 Empreitadaa) de mão-de-obrab) de obras de construção civil (alcançaserviços de elétrica, azulejos, encanamentoe outros trabalhos complementares daconstrução civil)

39 Ensino de idiomas

40 Escolaa) Ensino (ainda que na faixa de 1 a 6 anos)b) Futebolc) Pré-escolard) Recreação Infantil, creche e berçário

(desde que não exerça atividade deprofessor ou pedagogo).

e) Baby Syster

41 Estacionamentoa) Serviço de guarda dos veículos (não élocação de imóvel, mas sim prestação deserviços)b) Locação de espaços previamentepreparadas em seu pátio.

42 Excesso do limite o percentual de cálculodo valor a recolher deverá ser aplicado aototal da receita do mês em que foi ultra-passado o limite, descabendo a aplicaçãode percentuais diferenciados dentrodo mesmo mês.

43 FarmáciasFarmácia com a manipulação de produtosquímicos, farmacêuticos e cosméticos(o profissional não implica considerar afarmácia como prestadora de serviço deprofissão regulamentada).

44 Filmagem para vídeos, produções,gravações, fotografias e compra e vendeequipamentos

45 Fotografia - serviço exclusivo de fotos

46 Franquia de Correio ( serviços postaisatravés de contrato )

47 Futebol :a) Escola (assemelhada ao professor)b) Quadra (locação por dia ou hora

constitui prestação de serviços).

48 Gráficos (serviços gráficos, mesmo comuso de computador)

49 Importaçãoa) compra no mercado interno de bens importados

b) insumos importados aplicados na industrialização

c) ativo permanented) para revenda (estoque)

Sim

a) Impedidab) Sim

a) Impedidab) Sim (só para o ano de1997- Impedida a partirde 1/01/98)

Impedida(assemelhada a professor)

a) Impedido

b) Impedidoc) Impedidod) Sim

e) Sim

a) Sim

b) Impedido

-0-

Sim(desde que não presteserviço de aplicações deinjeções e curativos, poisnecessita de farmacêuticoe/ou enfermeiro)

Sim

Sim

Impedida

ImpedidaSim

Sim

a) Sim (desde que a suavenda represente menos de50% da receita bruta total doano)b) Sim(não está sujeito aolimite de 50%, desde queadquiridos de terceiros nomercado interno)c)Simd) Impedido

IN Srf nº 74/98Circ. INSS nº 6/97

a) 10604.914 (6/1/98) 6ª Regb) 17 (19/3/97)

a) OS INSS nº 203/99b) 778 (28/07/97) e 840 (19/09/97)

324 (DOU 24/11/97) 8ª Reg.

a) 146 (DOU4/8/98) 6ªReg.

b) 10604.920 (6/1/98) 6ªR.c) 277 (20/08/97)d) 155 (04/07/97) e 248 (DOU2/9/98) 8ª Reg.e) 89 (DOU20/7/98)10ª Reg

a)10604.919 (DOU 6/1/98) 6ªR e 60 (DOU20/7/98) 10ª Reg.

b) 110 (DOU26/6/98) 8ªreg.

-0-

838 (18/09/97) 6ª Reg 294 (29/08/97) 8ª Reg

757(14/07/97)

806 (22/08/97)77 (DOU16/6/98)9ª Reg

720(16/06/97)

10604.920 (DOU 6/1/98) 6ªR920 (DOU 06/01/98)

28 (DOU26/6/98) 8ª reg

a) Bol.Srf nº 55/97, perg.14

b) Bol. Srf nº 55/97, perg.16

c) AD nº 6/98d) art.12,IN Srf nº74/96.

Atividade Opção ao Simples Decisão da SRF No

a) Impedidab) Impedidac) Sim (não desenvolvaprogramas e sistema sobencomenda)d) Sim (idem anterior)

e) Simf) Sim

g) Sim

a) Sim (só para 1997)b) Sim (só para 1997)c) Simd) Sim

e) Impedida

Sim

a) Impedida

b) Sim

c) Sim

Sim

Sim

Sim

Sim

a) Impedidab) Simc) Impedidad) Sim

a) Simb) Simc) Sim (desde que nãodesenvolva programas sobencomenda)d) Sime) Simf) Simg)impedidoh)impedido

a)impedidab)impedida

a)Sim

a) 717(16/06/97)b) 49(22/08/97) 100(DOU26/6/98)8ªRegc) 90(30/09/97)

d) 90(30/09/97)e) 10604.914 (6/1/98) 6ªReg.e 73 (DOU14/7/98) 6ªReg.f) 108 (DOU16/6/98) 9ªreg

g) 130(26/6/98)8ªReg.

a) 219(21/07/97) e 55 (DOU20/7/98)10ªRegb) 828 (11/09/97)c) 821 (09/09/97)d)137 (DOU16/6/98)6ªReg

e) 81(DOU16/6/98)9ªReg

763(12/03/97)

a) Entendimento

b) Entendimento

c)88 (DOU04/6/99) 6ª RF

9E97J019 (Dou30/12/97)9ª

852 (01/10/97)

843 (19/09/97)

14(17/04/97)

a) 112(DOU21/6/99) 8ªRFb) 112(DOU21/6/99) 8ªRFc) 94 (DOU04/6/99)6ªRFd) 297(DOU24/3/99)7ªRF

a) 190 (14/07/97)b) 786 (28/07/97)c) 90 (30/09/97)

d) IN Srf nº 74/96e) 920 (DOU6/01/98)f) IN Srf nº 74/96g) IN Srf nº 74/96h) 223 (DOU2/9/98)8ªReg

a) 80(DOU14/7/98)6[Reg.b) 304(DOU24/11/97)8ªReg.

a)151(27/06/97)

50 Informáticaa) Serviços profissionaisb) Cursos/Treinamento de informáticac) Processamento de Dados

d) Locação e Cessão de direitos de uso de programase) Manutençãof) Conserto e substituição, reparo e limpeza de equipamentos suprimentos de informáticag) Serviços gráficos (desde que não caracterize atividade de programador ou analista de sistema)

51 Instalação :a) hidráulicab) cabos telefônicos em postesc) equipamentos de telecomunicaçõesd) Instalação de pára-raios e Antenas, desde que não dependa de habilitação profissional legalmente exigidae) Elétricas Residenciais/industriais(manutenção, reparação e conservação)

52 Insumos Importados - comercializa bensproduzidos no Brasil

53 Internet – Provedora) Em São Paulo, perante ao ISS, atua como intermediário e assessoria.b) Paraná, perante ao ISS, é tele-

comunicação. (desde que não sejaserviços típicos de jornalistas ou depublicitários ou de profissão regula-mentada).

c) Provedor da Internet (desde que nãohaja serviços de professor, consultoria,analistas ou de profissão regulamentada)

54 Jardinagem (prestação de serviço)

55 Jornalísticas - empresas (são merasdivulgadoras da criação publicitária deterceiros) - discutível, pois essa atividadepresta serviço de jornalista. Este escrevenotícias em geral.

56 Lajes pré-moldadas de concreto(fabrica e vende)

57 Lavagem e lubrificação de veículos

58 Limpezaa) Urbanab) coleta de detritos, resíduos e óleoc) linhas de transmissãod) caixa d’água e cisternas

59 Locação de :a) Lonas para circob) Veículos (táxis)c) Cessão de direito de uso de programas

d) Equipamentose) Quadras de futebol (locação por dia ou hora constitui prestação de serviços)f) Móveisg) Mão-de-obrah) sublocação de imóveis

60 Loteriaa) revenda de bilhetesb) Casa Lotérica ou agência Lotérica (assemelha a representação comercial e corretagem)

61 Manutençãoa) Manutenção e Reparo em máquinas e

Decisões das consultas formuladas pelos contribuintes sobre a possibilidade deoptar pelo Simples - Lei nº 9.317/96 e IN SRF nº 709/99

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

Revista Fenacon - Edição 44 - Agosto de 1999 - 15

Atividade Opção ao Simples Decisão da SRF No

equipamentos para escritóriob) Manutenção e conservação de ar condicionado e equipamentos de refrigeraçãoc) Manutenção em equipam. industriaisd) Manutenção e Reparo de Poços tubulare) Manutenção de NAVIOf) Manutenção e reparo em aparelho elétrico/eletrônicos / telefoneg) Manutenção e reparo em aparelhostelefônicos e equipamento de segurança

62 Mão-de-Obra :a) Cessão ou empreitadab) Exploração econômica de mão-de-obra

63 Montagema) Eletromecânica e manutenção de redes elétricasb) Elevadores em geral

64 Objeto Sociala) se entre os objetivos consta a atividade de representação comercial, desde que amesma não seja exercida no ano-calendário

b) existência de atividade impeditiva, se a mesma não é exercida.c) Mudança de objeto social durante o

transcorrer do ano para excluir a atividadeimpeditiva, desde que não tenha auferidoreceita dessa atividade impeditiva.

65 Obra de construção civil, própria outerceiros, ou outras benfeitorias agregadasao solo ou subsolo(por ex.: carpinteiro,encanador e folheiro, serviços executadosdurante a obra)

66 Organização de Eventosa) assemelhada à de produtor de espetáculosb) festas e recepções, desde que não haja participação de atores, cantores ou artistas.

67 Parque de Diversãoa) sem a presença de atores/cantoresb) com a presença de atores/cantores

68 Peixe - criação e comercialização

69 Pesquisa Opinião Pública(assemelha-se a serviço de administrador)

70 Pinturasa) em Placas Publicitárias e Montagem deb) estrutura metálicasc) em geral

71 Plano de Saúde (seguro-saúde) -empresas que intermediam essa venda

72 Praga/insetos/roedores - controle

73 Pré-escolar

74 Processamento de dados para terceiros (desde que não desenvolva software)

75 Programador

76 Promoção e/ou Produção de Espetáculos Artísticos, Culturais e Esportivos

77 Protéticos

b) Sim

c) Impedidad) Impedidae) Impedidaf) Impedida

g) Impedida

a) Impedidab) Impedida

a) Impedida(habilitação engenheiro)b) Sim

a) Sim

b) Simb.1) Impedidoc) Sim

Sim(só para o ano de 1997 -Impedida a partir de 1998)

a) Impedida

b) Sim

a) Simb) Impedido

Sim

Impedida

a) Impedida desde 01.01.98b) Impedida desde 01.01.98c) Impedida desde 01.01.98

Impedida

Sim

Impedida(assemelhada ao professor)

Sim (desde que nãodesenvolva programas esistema sob encomenda)

Impedido

Impedida

Impedido

b) 67 (DOU 26/5/98)7ªReg

c) 198 (DOU 10/9/98) 6ªRd) 350 (DOU 8/12/98) 8ªR.e) 358 (DOU 23/3/99) 7ªRFf) 111 (DOU 21/6/99) 8ªRF

g) 108 (DOU 01/7/99) 6ªRF

a) OS INSS nº 203/99b) 364 a366 (DOU8/12/98)8R

a) 79 e 82 (13/08/97)

b) 17 (19/03/97)

a) 794 (28/07/97)

b) 806 (22/08/97)b.1) 234 (DOU 2/9/98)8ªReg.c) 850( 30/09/97) 33(DOU09/11/97)3ªReg.

254 a 259(11/08/97)

a) 25 (DOU26/6/98) e 222 (DOU2/9/98) 8ª RFb) 37 (DOU04/6/99) 6ªRF

a) Bol SRF nº55/97,perg.35b) Bol SRF nº55/97,perg.35

36 (DOU09/12/97) 3ªReg.

25 (DOU26/8/98) 1ª Reg

a)120 (DOU16/6/98) 6ªRegb)131 (DOU16/6/98) 6ªregc)107 (DOU21/6/99) 8ªRF

839(18/09/97)

187 e 204 (10/9/98) 6ªR297 (DOU24/3/99) 7ª RF

277 (20/08/97)

90(30/09/97)53(DOU26/5/98) 6ªRe132 (26/6/98) 8ªReg.

33(DOU 25/5/98)6ªreg75(DOU 4/8/98)6ªReg.153(DOU 4/8/98)7ªReg

40 (DOU 09/12/97)3ª Reg.128 (DOU 26/6/98)8ª Reg.80 (DOU 20/7/98)10ª Reg.

813(08/09/97)

Atividade Opção ao Simples Decisão da SRF No

78 Provedor da Internet(desde que não haja serviços deprofessor, consultoria, analistas ou deprofissão regulamentada.)

79 Publicação e Edição de Livros, Jornais eRevistas (desde que não seja serviçostípicos de jornalistas ou de publicitários)

80 Radiodifusão sonora

81 Recreação Infantil, creche e berçário, desde que não exerça atividade de professor.

82 Recrutamento e seleção de Pessoal

83 Reflorestamentoa) em geralb) fabricação de carvão vegetal

84 Reforma de Peças Mecânicasde Equipamentos Industriais

85 Regulação e averiguação de sinistros,inspeção e gerenciamento de riscos pararamos de seguro (desde que não hajacorretagem e/ou consultoria).

86 Remoção de terra e entulho

87 Reparaçãoa) Reparação, montagem e manutenção em equipamentos industriaisb) Reparo de embarcações ou reparo naval(desde que não necessite de serviços técnicos de profissão regulamentada; por exemplo, engenheiro)

88 Representante Comerciala) por conta própria

b) por conta de terceiros

89 Seguros :a) corretagemb) Inspeção e controle de riscos para a seguradora

90 Serviços de Painéis, adesivos, placas eluminosos, desde que não realize acriação publicitária

91 Sócio que seja:a) estrangeiro (residente no exterior)b) entidade públicac) outra pessoa jurídicad) participa com mais de 10% no capital de outra

e) possua mais de 10% e tem débito inscritof) possua mais de 10% e compra bens sem ter comprovação

92 Terraplanagem

93 Textos (elaboração):a) editoração eletrônicab) editoração de textos(desde que não exerçaatividade à de jornalista oupublicitário)

Sim

Sim

Sim

Sim

Impedidas(porque ambos traduzemmediação ouintermediação)

a) Impedidab) Sim

Sim

Sim

Sim

a) Sim

b) Sim

a) Sim (atividade comercial)b) Impedido (intermediação)

a) impedidab) sim

Sim

a) Impedidob) Impedidoc) Impedidod) Sim (desde que ofaturamento anual nãoultrapasse $720.000,00)e) Impedido

f) Impedido

Sim p/ 1997(impedida partir de1998) 15 (19/03/97)

a) Impedidab) Sim

88 (DOU 04/6/99) 6ªRF

101 (DOU 26/6/98) 8ª Reg

197 (DOU 30/10/98) 7ª R

155 (04/07/97)

IN SRF nº 09/99

a) 83 (DOU 04/6/99) 6ªRFb) 123(DOU 01/7/99) 6ªRF

127 (DOU 16/6/98) 6ª Reg

34 (DOU 26/5/98) 6ª Reg102 (DOU 26/6/98) 8ª Reg

15 (19/03/97)122 (DOU26/6/98) 8ªr.

a) 265 (15/08/97)

b) 357 e 359 (DOU 8/12/98)8ªR

a) Bol Srfnº55/97, perg.18

b) Bol Srfnº55/97, perg.18

a)718 (16/06/97)b)34 (DOU26/5/98) 6ª R.

841(17/09/97)

IN Srf nº 74/96, art.12

10604.918 (DOU 6/1/98) 6ª

a) nº 47 (DOU 5/3/98) 7ª Reg.b) nº 480 e 483 (DOU16/3/98)

Decisões das consultas formuladas pelos contribuintes sobre a possibilidade deoptar pelo Simples - Lei nº 9.317/96 e IN SRF nº 709/99

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

16 - Revista Fenacon - Edição 44 - Agosto de 1999

Anúncio 1/2 págMastermaq

1ª - Região Fiscal : Brasília/Goiás/Mato Grosso/Mato Grosso do Sul/Tocantins

2ª - Região Fiscal : Pará/Amazonas/Acre/Amapá/Rondônia/Roraima

3ª - Ceará/Maranhão/Piauí

4ª - Pernambuco/Rio Grande do Norte/Paraíba/Alagoas

5ª - Bahia/Sergipe

Atividade Opção ao Simples Decisão da SRF No

94 Traduçõesa) Interpretação de textos

b) Traduçãoc) Tradução de textos de língua estrang.d) Traduçãoe) Tradução e Intérprete Comercial

95 Transporte :a) de Lixob) carregamento mecanizadoc) rodoviáriod) Fluvial

a) Impedida (a receitaestá sujeita à retençãona fonte)b) Simc) Impedidad) Impedidae) Impedida

a) Simb) Simc) Simd) Sim

a)182(14/07/97)

b) 258 (DOU 30/12/98) 6ª RFc) 139 (DOU 29/9/98)9ª Reg.d) 366 (23/3/99) 7ª RFe) Parecer CGST nº 30/ 98 (DOU30/03/99)

a) 129 (DOU 16/6/98) 6ª Regb) 256 (DOU 2/9/98) 8ª Regc) 256 (DOU 2/9/98) 8ª Regd) 357 (DOU 8/12/98) 8ª Reg

Atividade Opção ao Simples Decisão da SRF No

96 Venda em consignaçãoa) em consignação

b) em consignação

97 Vistoria de veículos

a) Entendimento

b) 56 (DOU17/5/99)8ªRF e 19 (DOU04/6/99)6ªRF

35(DOU16/12/98)3ªRF

a) Impedida(assemelhada aocorretor - é discutívelapós a publicação da INSRF nº 152/98)b) Sim

Impedida (assemelhadaà avaliação/perícia)

6ª - Minas Gerais

7ª - Rio Janeiro/Espírito Santo

8ª - São Paulo

9ª - Paraná/Santa Catarina

10ª - Rio Grande do Sul

Regiões Fiscais

Decisões das consultas formuladas pelos contribuintes sobre a possibilidade deoptar pelo Simples - Lei nº 9.317/96 e IN SRF nº 709/99

REVISTA FENACONPARA ANUNCIAR LIGUE (0xx11) 3063.0937 - 282.2218

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

Revista Fenacon - Edição 44 - Agosto de 1999 - 17

Anúncio Nassif

Antoninho Marmo Trevisan rece-beu um dos mais altos títulosque um contador pode almejar

em sua carreira: o Diploma de Honra aoMérito Profissional, outorgado pela Asso-ciação Interamericana de Contabilidade -AIC. O jantar de entrega do título ao con-tador e empresário (ocorrido em 24 de ju-nho, em São Paulo e promovido pelo Insti-tuto Brasileiro de Contadores - Ibracon e oConselho Federal de Contabilidade - CFC)reuniu as maiores expressões da contabili-dade brasileira e foi marcado pelo discur-so emocionado do homenageado.

O sucesso profissional e empresarialdo contador Antoninho Marmo Trevisanse reflete nas inúmeras vezes que é con-vidado por órgãos governamentais, en-tidades e imprensa para debater e avali-ar os rumos da economia no País. Porisso, muitas vezes, sua profissão é con-fundida com a de Economista, erro queé sempre prontamente corrigido.

Esse orgulho que tem da atividadecontábil talvez só não seja maior do quesua competência à frente da GrupoTrevisan. A revista IstoÉ de meados dejunho deu amplo destaque à TrevisanAuditores mostrando que ela concorreno Brasil com as seis maiores auditoriasdo mercado mundial: Price Waterhouse,Coopers & Lybrand, Ernst & Young,Arthur Andersen, Deloitte ToucheTohmatsu e KPMG Peat Marwick.

Trevisan AuditoresA história da Trevisan Auditores teve

início em 1983, quando AntoninhoMarmo deixou a sociedade na PriceWaterhouse e abriu sua própria empre-sa. Hoje, a Trevisan possui várias unida-des de negócio, cerca de 1.200 clientes, e

atua inclusive na área de execução con-tábil (veja a respeito na Revista Fenacon -Edição Julho). Entre seus audaciosos pro-jetos atualmente está a FaculdadeTrevisan, a qual Antoninho Marmo de-clarou que pretende torná-la “zona deexcelência na formação de administra-dores e contadores”.

A Fenacon compartilhou desse mo-mento de alegria do contador An-toninho Marmo Trevisan. Vários repre-sentantes da entidade participaram dojantar solene de entrega do título, entreeles, o presidente da Fenacon, Eliel So-ares de Paula.

Trevisan recebe título de “Contador das Américas”

Homenagens

Antoninho Marmo Trevisan: “Quero quetodos saibam o que pensam os contadores e

como podemos ser úteis”

Em jantar comemorativo aos 80anos de fundação do Sindica-to dos Contabilistas de São

Paulo - Sindicont-SP, foi outorgado otítulo de contabilista emérito ao presiden-te do CRC-SP, Irineu de Mula. O eventofoi no dia 19 de julho, na cidade de SãoPaulo. Irineu é contadore atuário graduado pelaFaculdade de CiênciasEconômicas de São Pau-lo. Possui diversos cur-sos de extensão, no Bra-sil e no exterior, em áre-as como Controladoria eAuditoria. Um deles é ode Desenvolvimento Ge-rencial (Managing Cor-porate Resources) junto ao InternationalManagement Development Institute -Imede, em Lausanne, na Suíça.

A história profissional de Irineu deMula se iniciou em 1961, com ingres-so na Price Waterhouse Auditores In-dependentes. Em 1975 tornou-se só-cio da empresa e, em 1988, assumiu apresidência do CRC/SP. Foi ainda pre-sidente do Instituto Brasileiro de Con-tadores - Ibracon (1994), onde hojepreside a Comissão Especial para As-suntos Internacionais. O contador é re-presentante do Brasil junto ao“Intergovernmental Working Group ofExperts on International Standards ofAccounting and Reporting - Com-mission on Transnational Corporation,da Organização das Nações Unidas. Eletambém representa o Brasil na OMC,como membro do grupo de trabalho so-bre serviços de contabilidade e integrao “International Federation of Accoun-tants - Ifac”.

Sindicont-SP completa80 anos e homenageia

Irineu de Mula

Adria

na Z

ehbr

ausk

as -

Folh

a Im

agem

Arqu

ivo F

enac

on

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

18 - Revista Fenacon - Edição 44 - Agosto de 1999

AnúncioProsoft

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

Revista Fenacon - Edição 44 - Agosto de 1999 - 19

Núcleo destaca pontos negativose positivos do texto Mussa Demes

Reforma Tributária

Representantes das entidadesque integram o Núcleo Par-lamentar de Estudos Contá-

beis e Tributários - NPECT elaboraramanálise sobre a proposta de emendaconstitucional, que reformula o Siste-ma Tributário Nacional. O estudo téc-nico foi solicitado pelo próprio rela-tor, deputado federal Mussa Demes.A redação do substitutivo está emsua fase final e a votação deve ocor-rer até o final de setembro pela Co-missão Especial de Reforma Tribu-tária da Câmara Federal, presididapelo deputado Germano Rigotto.

O estudo foi entregue no dia 17 deagosto e contém ainda diversas su-gestões das entidades representati-

vas do segmento contábilbrasileiro, que visam co-laborar no processo deaprimoramento da pro-posta. O documento, as-sinado pelo secretárioexecutivo do Núcleo, opresidente da Fenacon,Eliel Soares de Paula, res-salta ainda o esforço eempenho pessoal do re-lator em elaborar o textofinal da PEC, apesar “daquantidade expressivade emendas e constantesmudanças e indefiniçõesdo Executivo Federal emrelação ao assunto”.

L projeto centralizador na União, sem previsão de mecanismos decompensação das perdas de Estados e Municípios, o que enfraquece oPacto Federativo;L admissão da cobrança antecipada do imposto de renda sobre

valores ainda não auferidos;L maior burocratização com ICMS de dupla alíquota e sistema não-

cumulativo;L opção pelo ICMS Federal no lugar do Imposto Seletivo monofásico para a

União, que seria mais simples de recolher/ fiscalizar e de mais difícil sonegação;L adoção de ICMS não-cumulativo, sem permitir créditos sobre

todas as entradas, como ocorre no IVA dos demais países;L fixação da alíquota estadual do ICMS pelo Senado Federal, o que

deveria ser realizado por lei como o previsto para a alíquota da União;L incidência do IVV sobre a mesma base de cálculo do ICMS,

onerando em demasia o comércio varejista e os serviços;L aplicação do regime simplificado de tributação apenas para as

empresas varejistas, contrariando o artigo 179 da Constituição Federal;L ampliação do prazo de vigência dos incentivos da Zona Franca de

Manaus, em contraponto com o espírito de restrição à concessão deincentivos contido na proposta;L destinação de parte da arrecadação federal para recuperação e

conservação das rodovias, quando está ocorrendo a privatização do sistemaviário federal, inclusive com a cobrança do pedágio incluída na proposta;L permissão ampla de quebra do sigilo bancário do contribuinte

pelo agente fiscal, desrespeitando cláusula pétrea dos direitos egarantias individuais;L manutenção da contribuição previdenciária patronal sobre a folha de

salários, além da criação da Contribuição Social Geral sobre o faturamento.

☺ desoneração parcial da produção e geralpara as exportações;☺ extinção dos tributos em cascata;☺ vedação do uso de medida provisória

para legislar sobre matéria tributária;☺ inclusão do princípio constitucional de

que ninguém será processado criminalmente,enquanto não concluído o processoadministrativo tributário que aprecie a matériada denúncia;☺ alargamento do prazo para vigência de

alterações tributárias para noventa dias;☺ admissão da possibilidade de quitar

dívidas tributárias com créditos originados deprecatórios;☺ legislação federal para o ICMS, com

uniformização de alíquotas, visando eliminar aguerra fiscal;☺ vedação para instituir novo empréstimo

compulsório, se a União estiver inadimplenteem relação à qualquer outro;☺ previsão constitucional da possibilidade

de cobrança de contribuição previdenciária dosservidores públicos;☺ a previsão de que os benefícios fiscais

somente poderão ser concedidos por leiespecífica; e☺ a fixação da exigência de lei

complementar para regulamentar os tributos.

Aspectos positivos dosubstitutivo à PEC 175/95

Aspectos que merecem análise mais profunda e alterações,para evitar injustiça fiscal e aprimorar o Sistema TributárioC D

Cárc

amo

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

20 - Revista Fenacon - Edição 44 - Agosto de 1999

Desastroso para o país. Essa foi adefinição do deputado federal Mar-cos Cintra (PL-SP) sobre o pré-pro-jeto de reforma tributária relatadopelo colega parlamentar, Mussa De-mes (PFL-PI), durante evento, nodia 16 de agosto, na sede do Sindi-cato da Micro e Pequena Indústriado Estado de São Paulo - Simpi.Cintra defendeu a proposta de suaautoria como uma alternativa à dorelator que, segundo ele, mantém amesma estrutura “ineficiente, arcai-ca, artesanal e ortodoxa” do siste-ma tributário atual.

O deputado apresentou váriospontos que considera negativos daproposta “oficial”. Mas a principalcrítica ficou para uma possível ex-clusão da experiência do Simples eda CPMF. “Desconfio que ele nãoestá sequer prevendo a continuida-de do Simples”. Cintra, que é o re-lator da lei do Simples federal, de-fendeu o sistema como um exemplode imposto único “extremamenteousado”. Para ele, a partir da suaimplantação, a sociedade percebeuque havia uma alternativa e começoua cobrar a simplificação e eficiênciado sistema tributário brasileiro.

Reforma Tributária

Críticas

Cintra reclama que o projeto rela-tado por Mussa Demes apenas fazuma exclusão de tributos - que, porserem repetitivos, incidem sobre amesmas bases, - e remodela o ICMS.O resultado será a necessidade dedobrar a arrecadação do ICMS, queé hoje de R$ 60 bilhões, ou seja, pas-sar a alíquota de 17 para mais de30% para compensar a eliminaçãode tributos. “Se por um lado resol-ve um problema, por outro, cria-seum novo”.

Mas, para o deputado, a grandedesvantagem da proposta de Mus-sa Demes foi a criação de uma novaespécie tributária. O Imposto sobreVendas a Varejo - IVV seria cobra-do pelos municípios, compensandoa perda do ISS. O IVV teria alíquo-ta inicial de 3% e implicaria emnovo encargo para o comércio va-rejista. “O IVV não existe em lugarnenhum do mundo”, afirmou, des-tacando que as exceções são os Es-tados Unidos e Canadá, por moti-vos históricos.

Distorção

Entre os diversosproblemas causadospelo ineficiente sis-tema tributário bra-sileiro, Cintra citou adeformação da pro-fissão contábil. “Ocontabilista é um ge-rador de informa-ções gerenciais paraque as empresas to-mem a decisão cor-reta e não um arreca-dador de tributos”.Segundo ele, o em-presário brasileiroacaba se preocupan-do mais com asquestões tributárias,

deixando de dedicar à atividade fimda empresa.

Outro ponto: A modernização domodelo tributário também deve abran-ger a sua operacionalização, que apre-senta hoje uma total inadequação tec-nológica, com “métodos de arrecada-ção de 50 anos atrás”, o que facilita asonegação. Mostrando a total distorçãodo sistema atual, Cintra citou que 65%das ações da Justiça paulista têm ori-gem nas questões tributárias, assimcomo 30% dos assuntos tratados na Câ-mara referem-se ao tema.

Alternativa