Embed Size (px)

Citation preview

1

Análisis de la metodología Chain Ladder para el cálculo de la Reserva Técnica de

Siniestros No Avisados (IBNR) del Seguro Obligatorio de Accidentes de Tránsito

(SOAT) en Colombia

Angie Lorena Torres Aya.

Laura Camila Garzón Tafur.

Universidad Piloto de Colombia - Seccional del Alto Magdalena.

Programa de Ingeniería Financiera.

Girardot – Cundinamarca.

2018

2

Análisis de la metodología Chain Ladder para el cálculo de la Reserva Técnica de

Siniestros No Avisados (IBNR) del Seguro Obligatorio de Accidentes de Tránsito

(SOAT) en Colombia

Presentado por:

Angie Lorena Torres Aya.

Laura Camila Garzón Tafur.

Francia Elena Cruz Fuentes.

Docente, asesor proyecto de grado.

Proyecto de grado presentado como requisito para optar al título de Ingeniero

Financiero.

Universidad Piloto de Colombia - Seccional del Alto Magdalena.

Programa de Ingeniería Financiera.

Girardot – Cundinamarca

3

Agradecimientos.

En primer lugar, damos las gracias al dueño de nuestras vidas y de nuestros sueños,

nuestro Padre Celestial, quien nos ha brindado todos los medios posibles y necesarios para

la culminación de esta etapa de nuestras vidas. Ya que de Él vino la sabiduría, la inteligencia

y la capacidad para elaborar esta investigación; pudimos evidenciar su respaldo en momentos

en los que no había una luz en cuanto al desarrollo de este proyecto, el intervino facilitando

todas las cosas.

Nuestros seres amados, gracias a Dios por ellos, su apoyo incondicional en todos los

aspectos posibles, nuestros Padres, esto definitivamente es gracias a ellos, para ellos y por

ellos; su apoyo, su fuerza y su amor han sido imprescindibles en la culminación de esta etapa

en nuestras vidas, los amamos.

No podemos dejar por fuera a nuestros tutores, profesora Francia Cruz gracias por su

compromiso, apoyo e interés en cada uno de sus aportes al desarrollo de este documento

investigativo; al profesor José Alejandro Velandia, ya que sin su ayuda hubiese sido

imposible culminar este proyecto, sus aportes al conocimiento de la metodología fueron

realmente importantes.

Por supuesto, a la Universidad Piloto de Colombia de la seccional Alto Magdalena,

ya que ha sido el pilar en nuestro crecimiento personal e intelectual, por el apoyo en esta idea

que surgió para dar innovación dentro de la misma y dentro de los trabajos ya realizados por

el programa Ingeniería Financiera.

4

Tabla de Contenido

1. Antecedentes ................................................................................................................................... 8

1.1 Categoría IBNR ......................................................................................................................... 8

1.1.1 Artículos derivados de investigación ..................................................................................... 8

1.1.2 Trabajos derivados de investigación .................................................................................... 11

1.2 Categoría Método Chain Ladder ............................................................................................. 13

1.2.1 Trabajos derivados de investigación .................................................................................... 13

2. Justificación ................................................................................................................................... 16

2.1 Problema. ................................................................................................................................ 19

2.1.1 Planteamiento del problema. ............................................................................................ 19

2.1.2 Formulación del problema. .............................................................................................. 21

2.1.3 Objetivo General .............................................................................................................. 22

2.1.4 Objetivos Específicos. ...................................................................................................... 22

3. Marco referencial. ..................................................................................................................... 23

3.1 Marco Teórico ......................................................................................................................... 23

3.1.1 Categoría IBNR ................................................................................................................ 23

3.1.2 Categoría Metodología Chain Ladder .............................................................................. 36

Concepto del Método ................................................................................................................ 36

Periodicidad y fecha de valuación ............................................................................................. 37

Construcción de triángulo de siniestros pagados netos ............................................................. 37

Matriz de triángulo de siniestros acumulados netos ...................................................................... 39

Triángulo de factores de desarrollo incremental ........................................................................... 40

Selección de factores de desarrollo óptimos ................................................................................. 41

Cálculo de los factores de desarrollo acumulados......................................................................... 42

Determinación de la última pérdida esperada neta ........................................................................ 44

3.2 Marco Legal ............................................................................................................................ 46

3.3 Marco contextual ..................................................................................................................... 49

3.3.1 República de Colombia .................................................................................................... 49

3.3.2 Situación Geográfica ........................................................................................................ 50

3.3.3 Sector Asegurador en Colombia Actualmente ................................................................. 51

3.4 Metodología ............................................................................................................................ 56

3.4.1 Enfoque de investigación. ................................................................................................ 57

5

3.4.2 Tipo de investigación. ...................................................................................................... 58

3.4.3 Alcance de la investigación. ............................................................................................. 59

3.4.4 Diseño de la investigación. ............................................................................................... 59

3.4.5 Técnica de recolección de datos: Fuentes información secundaria. ................................. 60

4. Planteamiento de Resultados. .................................................................................................... 63

5. Conclusiones ............................................................................................................................. 70

6. Recomendaciones ...................................................................................................................... 73

7. Bibliografía ............................................................................................................................... 74

6

Lista de tablas.

Tabla 1. Artículos derivados de investigación relacionados con el modelo matemático IBNR.

Tabla 2. Trabajos derivados de investigación relacionados con el modelo matemático IBNR.

Tabla 3. Trabajos derivados de la investigación relacionados con el Método Chain Ladder.

Tabla 4. Tabla comparativa de Metodologías de Cálculo para el IBNR

7

Lista de imágenes.

Imagen No. 1. Planteamiento Base de datos de referencia

Imagen No. 2. Cifras de la Industria, septiembre del 2018.

Imagen No.3. Cifras de la Industria, septiembre del 2018.

Imagen No.4. Triángulo de siniestros pagados netos.

Imagen No.5. Matriz de Triángulo de siniestros acumulados netos.

Imagen No.6. Triángulo de factores de desarrollo incremental.

Imagen No.7. Factor inverso de curva potencia.

Imagen No.8. Ultima perdida esperada neta.

Imagen No. 9. Información general de Colombia, 2019.

Imagen No. 10. Cifras de la industria, junio 2019.

Imagen No. 11. Cifras de la industria, junio 2019.

Imagen No. 12. Cifras de la industria, junio 2019.

Imagen No. 13. Cifras de la industria, junio 2019.

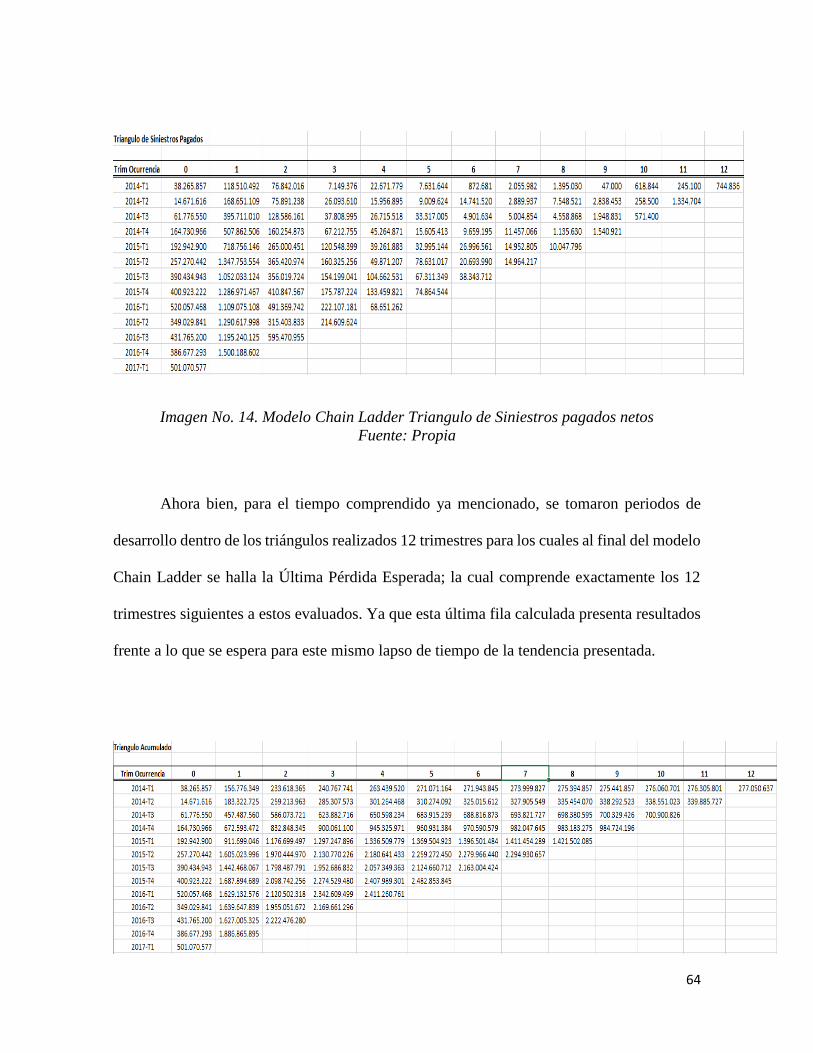

Imagen No. 14. Modelo Chain Ladder Triangulo de Siniestros pagados netos.

Imagen No.15. Modelo Chain Ladder Triangulo de siniestros acumulados.

Imagen No.16. Modelo Chain Ladder Triangulo de Factores de desarrollo.

Imagen No.17. Modelo Chain Ladder Triangulo Acumulado de proyección.

Imagen No.18. Modelo Chain Ladder Factor de Cola.

Imagen No.19. Modelo Chain Ladder Última perdida esperada.

8

1. Antecedentes

Para la consulta de antecedentes, se establecieron unas categorías de análisis, con el fin

de facilitar la búsqueda de información que pudiera orientar el desarrollo de la investigación.

Las categorías de análisis identificadas fueron: el modelo matemático IBNR y el método

Chain Ladder. A continuación, se presenta la revisión de la bibliografía relacionada con las

categorías mencionadas en el párrafo anterior, partiendo de información de artículos, libros,

documentos de investigación y trabajos de grado, todo con base en variables de información,

con el propósito de identificar enfoques y aportes que anteceden a esta indagación.

1.1 Categoría IBNR

1.1.1 Artículos derivados de investigación

Nombre Autor Fuente – Año Descripción

Modelar y predecir la

reserva de IBNR:

escalera de cadena

extendida y

heteroscedástico

análisis de regresión

- Rúa Mario

Santos Braga

Revista de

estadística

aplicada. 2015.

Vol. 43, No. 5,

847-870.

En el artículo presente se pudo

evidenciar el aporte importante de

información acerca de dos

metodologías específicas para el

cálculo de las reservas para siniestros

ocurridos, pero todavía no reportados.

(IBNR). Exponiendo los diferentes

procesos para llevar a cabo los

modelos en cada una de las

metodologías, la formación de los

9

triángulos, ejemplos específicos

aplicados y resultados de los mismos.

Bifurcación de atrición

y grandes pérdidas en

un aditivo Entorno

IBNR

- Ulrish Riegel Scandinavian

Actuarial Journal ,

2016. Vol. 2016,

swiss Re Europe

SA.

Aporta a la investigación presente de

una manera indirecta, pues siendo este

un modelo estocástico IBNR para las

Perdidas en un plano general, al

direccionarlo a las perdidas en SOAT,

resulta ser bastante útil para el

desarrollo del modelo matemático en

el proyecto.

Calculo de IBNR

ejemplo práctico.

- Hugo Esteban

Barrero Mora.

Universidad

Antonio Nariño.

Colombia, 2018.

El documento ofrece un manual para

el cálculo de la reserva IBNR, usando

un programa de código abierto

denominado Gnumeric. Además,

contextualiza al lector del panorama

del seguro educativo en Colombia y

ofrece la descripción y aplicación de

manera fácil y detallada de las

metodologías Chain Ladder y la

simulación Monte Carlo bajo las

aplicaciones de Excel.

Un método de cálculo

para la provisión de

siniestros pendientes

basado en los tiempos

de demora.

- Irene Albarrán

Lozano

- Santiago

Leguey Galán

- Universidad

Complutense

de Madrid.

- En este artículo se expone un

modelo estocástico para el

análisis de la siniestralidad en una

compañía de seguros. El modelo

se aplica a la estimación de los

IBNR. Se reúne, como casos

particulares, algunos de los

10

métodos globales tradicionales

desarrollando un ejemplo con la

mínima información necesaria.

Tabla 1.1.1 Artículos derivados de investigación relacionados con el modelo matemático

IBNR.

Fuente: Construcción Propia

La información que se recolectó en la tabla anterior se realizó de manera

hemerográfica y se utilizó para tener una perspectiva del punto de vista de un tercero que

conoce y de alguna manera ha modificado y/o aportado al modelo matemático a estudiar en

esta investigación.

En esta revisión de antecedentes, dentro de los artículos derivados de investigación

se pudo evidenciar la amplitud de aportes al modelo matemático IBNR, con documentos

como Modelar y predecir la reserva de IBNR: escalera de cadena extendida y

heteroscedástico que expone dos metodologías específicas para el cálculo, los diferentes

procesos para llevar a cabo los modelos en cada una de las metodologías, la formación de los

triángulos, ejemplos específicos aplicados y resultados de los mismos.

11

1.1.2 Trabajos derivados de investigación

Nombre Autor Fuente – Año Descripción

- Metodologías de

Cálculo de la

reserva de

siniestros

ocurridos no

avisados (IBNR).

- Didier

Villanueva

Basto.

- Institución

Universitaria

Politécnico

Grancolombi

ano en la

facultad de

Ciencias

Aplicadas,

2015.

El presente trabajo de grado brinda

una síntesis teórica de metodologías

determinísticas y estocásticas

desarrolladas a partir de triángulos de

siniestralidad para determinar el

IBNR; siendo útil no solamente para

el desarrollo del modelo matemático

del proyecto de investigación, sino

para el respectivo marco teórico del

presente documento.

- Estimación de la

Reserva de

siniestros avisados

y no avisados.

- Fasecolda,

2018.

- Fasecolda,

Colombia,20

18.

El presente trabajo de investigación

que ofrece Fasecolda, presenta las

principales estrategias que utilizan las

aseguradoras en Colombia para

estimar la reserva IBNR, haciendo

énfasis en usar una información

histórica apropiada para una

estimación adecuada que beneficie la

aseguradora.

12

- Método alternativo

para la estimación

de IBNR.

- Juan Alberto

Scharf

- Universidad

Buenos

Aires,

Facultad de

Ciencias

Económicas.

Febrero,

2008.

La presente Tesis, detecta y analiza

los retos que tiene el cálculo actuarial

frente al cálculo de reservas técnicas

necesarias para hacer frente a pasivos

desconocidos que tiene cada

aseguradora en el mundo. Siendo así,

el autor expone ciertas relaciones que

deberían tenerse en cuenta a la hora

de proyectar triángulos de IBNR,

dando lugar a una metodología

especifica.

- Métodos de

pronóstico de

Siniestralidad

Ocurrida pero no

Reportada.

- J. Alan

Elizondo

Flores

- Víctor Manuel

Guerrero

Guzmán.

- Comisión

Nacional de

Seguros y

Fianzas,

- México.

El presente trabajo para el 1er premio

de investigación sobre seguros y

Fianzas ahonda sobre cada uno de los

métodos existentes para el cálculo de

la reserva IBNR, teniendo en cuenta

métodos multiplicativos y aditivos y

métodos con suavizamiento.

13

Tabla 1.1.2 Trabajos derivados de investigación relacionados con el modelo matemático

IBNR.

Fuente: Construcción Propia

En esta revisión de antecedentes, el documento Metodologías de Cálculo de la

reserva de siniestros ocurridos no avisados (IBNR) en los trabajos derivados de

investigación, expone una serie de metodologías existentes que ofrece el cálculo actuarial en

favor del cálculo de las reservas de siniestros no avisados en cada una de las aseguradoras;

siendo bastante útil en la construcción del marco teórico del presente documento y en el

conocimiento de modelos matemáticos para el cálculo de dicha reserva.

1.2 Categoría Método Chain Ladder

1.2.1 Trabajos derivados de investigación

Nombre Autor Fuente – Año Descripción

Provisiones técnicas de

prestaciones

pendientes: el método

Chain-Ladder

estocástico desde un

punto de vista práctico

en Solvencia II.

- Juan Espejo

Fernández.

Universidad de

Barcelona, 2013 -

2014.

El documento aporta en el estudio de

del método Chain Ladder junto con

otros modelos lineales generalizados

(MLG), regido por la entrada en vigor

del nuevo marco de solvencia para el

sector asegurador denominado

Solvencia II. Además de brindar

herramientas útiles para el sector

financiero con la programación del

14

cálculo matemático aportando un

código de R y VBA

Método global de

cálculo de la provisión

de siniestros pendientes,

a partir de la utilización

de la información

histórica completa e

incompleta de una

compañía de seguros.

- María

Alejandra

Ramírez

Estrella.

Escuela Superior

Politécnica del

Litoral, 2016.

Este proyecto de investigación expone

la descripción teórica y matemática de

los métodos Link Ratio y Chain

Ladder, confrontando los resultados al

aplicar las dos metodologías dentro de

los escenarios planteados, brindando

finalmente unas recomendaciones a la

hora de aplicar el cálculo por

cualquiera de los métodos.

Métodos para la

Estimación de

Provisiones Técnicas de

Seguros de No Vida.

- Miguel Ángel

Aguilar Jurado.

Universidad de

Granada.

El documento investigativo busca

brindar una actualización para el

sector asegurador europeo en cuanto a

la Directiva Solvencia II, realizando

una comparativa de los principales

métodos de estimación, especialmente

Chain Ladder.

Estimación de Reservas

en una compañía

aseguradora. Una

aplicación en Excel del

método Chain – Ladder

y Bootstrap.

- Álvarez Jareño

José Antonio –

Coll Serrano

Vicente.

Universidad de

Valencia, 2012.

La presente investigación aplica el

método Chain Ladder para la

estimación puntual de la reserva,

ejecutándola paso a paso en una

aplicación Excel.

Estimación de

provisiones técnicas en

seguros de no vida.

- Carmen García

Gonzáles.

Universidad de

Granada.

Debido a la implementación de la

normativa europea Solvencia II, se

requiere la aplicación de métodos

actuariales que brinden rentabilidad y

15

liquidez al sector asegurador a la hora

de calcular sus reservas, siendo así, el

método Chain Ladder uno de los

favoritos. El documento investigativo

describe y analiza el método,

realizando una aplicación a datos

reales en R.

Double Chain Ladder

para la estimación de

provisiones técnicas en

seguros de no vida.

- Silvia Sánchez

Gonzales.

- Departament

o de

Estadística e

Investigación

, Universidad

de Granada,

2015.

El trabajo de investigación realiza una

recopilación de algunos métodos

clásicos utilizados para el cálculo de

las reservas técnicas, entre ellos la

metodología Chain Ladder.

Tabla 1.2.1 Trabajos derivados de la investigación relacionados con el Método Chain

Ladder.

Fuente: Construcción Propia

Dentro de los trabajos derivados de la investigación que se pudieron encontrar

documentos de estudio e investigación como el Estimación de Reservas en una compañía

aseguradora. Una aplicación en Excel del método Chain – Ladder y Bootstrap, hace toda

una descripción del paso a paso de la aplicación del modelo matemático con datos reales

frente a una empresa de seguros, donde los resultados son analizados con respecto a una

propuesta de modelo de los autores ejecutándose mediante una técnica Bootstrap en un

aplicativo Excel.

16

2. Justificación

La presente investigación pretende como primera medida estudiar y aplicar el

método Chain Ladder en el cálculo de la reserva de los siniestros incurridos no avisados,

siendo un ejercicio académico, el poder ahondar en las áreas de las ciencias actuariales y

financieras para llegar a identificar cada una de las características de la metodología, como

sus ventajas y desventajas frente al cálculo de dicha reserva. Siendo así, se busca sumar a las

investigaciones realizadas en Colombia puntos de vista valiosos e imparciales en pro de las

ciencias actuariales como también de los intereses de la industria aseguradora contribuyendo

a estas con investigaciones que aporten una mejor aplicación de metodologías para el cálculo

de dichas reservas.

Este estudio da lugar a examinar la efectividad, la eficacia y la eficiencia que tiene el

método para el cálculo de la reserva. Además, los aspectos positivos y negativos que

eventualmente se observen durante el presente análisis del método serán expuestos dando

lugar a posibles sugerencias sobre el mismo.

Por otro lado, se pretende seguir la línea de investigación de modelación estocástica

teniendo como objeto de aprendizaje la optimización, según lo expuesto en los lineamientos

del proyecto educativo del programa:

Maximizar y minimizar diversas funciones objetivo bajo restricciones; para lograrlo,

el estudiante visualiza cada problemática u oportunidad como un sistema, estableciendo la

función objetivo, las variables y las restricciones que la explican, en búsqueda de una

alternativa de solución que sea mejor que las demás alternativas posibles. (SAM, 2018, pág.

1).

17

La relevancia de esta investigación cabe dentro de la importancia que tiene el cálculo

de la reserva para la industria aseguradora, puesto que, “las reservas técnicas son los recursos

que destina una compañía de seguros para respaldar las obligaciones que ha contraído con

sus asegurados. Las compañías de seguros deben identificar y cuantificar cuáles son las

obligaciones derivadas de los contratos de seguros que suscriben y deben asignar las partidas

necesarias para garantizar el pago o reconocimiento futuro de esas obligaciones”. (Mora,

2018).

La obligación que tiene cálculo de la reserva para la industria aseguradora es ordenada

por el decreto 2973 del 20 de diciembre de 2013, donde especifica que “'las entidades

aseguradoras tienen la obligación de calcular, constituir y ajustar en forma mensual sus

reservas técnicas, de conformidad con las reglas establecidas en este Decreto y en las normas

que lo modifiquen y/o complementen, salvo para las reservas que presenten una periodicidad

diferente de acuerdo a lo dispuesto en el presente título”. (Mauricio Cardenas Santamaria,

2013).

Siendo así, para el presente estudio se observa la necesidad que presenta la industria

aseguradora de tener una mayor seguridad en los recursos direccionados a dichas

obligaciones, por ende, la aplicación de la metodología más apropiada para cada aseguradora

hará que se reserven los recursos en su mayor medida exactamente necesarios para los

siniestros que ocurran sin ser avisados, recursos que se direccionan a la misma Reserva

Técnica IBNR. .

Así mismo, se afirma que “entre los métodos más comunes en Colombia para el

cálculo de la reserva se encuentra el método Chain Ladder, es uno de los métodos con los

18

que se cuenta para que los errores de previsión sean prevenibles, justificando así la

importancia de aplicar de manera eficaz tal técnica para luego entender el impacto de las

reservas IBNR en el resultado financiero de la industria aseguradora” (Mora, 2018). Por lo

tanto, el estudio y aspectos a mejorar en el método Chain Ladder y su aplicación en Colombia,

es realmente beneficioso si se desea obtener resultados verídicos que contribuyan a la

estabilidad económica de cada aseguradora en el país.

19

2.1 Problema.

2.1.1 Planteamiento del problema.

Las reservas técnicas son el conjunto de normas prudenciales establecidas por el

regulador con el propósito de fijar las directrices que deben seguir las aseguradoras para

estimar adecuadamente dichas obligaciones. Las compañías de seguros determinan estas

reservas con el fin de respaldar sus obligaciones que han contraído con sus asegurados.

(Cuevas, 2011, pág. 495).

Ahora bien, el enfoque dentro de la actual investigación, será específicamente en el

cálculo de la reserva de siniestros ocurridos no avisados (IBNR), que son los recursos que

una aseguradora debe destinar para atender futuros pagos de siniestros que ya ocurrieron pero

no han sido avisados; por los cuales aunque el sector asegurador tiene bien especificadas las

políticas el cálculo de dicha reserva, existen ciertas dificultades al momento de realizar el

cálculo de la provisión de estos siniestros debido a la normatividad misma.

Del mismo modo, el ramo a analizar por medio de una base de datos de referencia es

el Seguro Obligatorio de Accidentes de Tránsito (SOAT), el cuál fue creado mediante la Ley

33 de 1986, teniendo como objeto cubrir los daños corporales e indemnizar, en caso de

muerte, a todas aquellas víctimas de accidentes de tránsito (ya sea conductor, acompañantes

o peatones), independientemente de quién tenga la culpa en el evento. (Húzgame, 2015, pág.

3).

Con base a esto, se propone en esta investigación llevar a cabo el estudio del modelo

Chain Ladder usado para el cálculo de las provisiones de siniestros no avisados ocurridos

20

IBNR; rigiendo dicha investigación a este método de cálculo ya que es uno de los modelos

más utilizados en el sector asegurador en Colombia e incluso a nivel mundial para la

estimación de las reservas de seguros de no vida. Debido a que este método es comúnmente

usado en el mercado actuarial también es uno de los métodos más cuestionados en cuanto a

la facilidad de operación de este, ya que, pese a esto los actuarios dudan de la rigurosidad del

método debido a las limitaciones que tiene en algunos factores de su procedimiento, llegando

a afectar posiblemente los resultados de este cálculo en cuanto a las variables que podrían ser

incluidas en la operación.

Dicho todo esto, el presente trabajo de investigación pretende realizar un estudio

directo al cálculo del IBNR por medio del método de cálculo Chain Ladder dando la posible

visualización y definición de las limitaciones que se hayan encontrado en el proceso del

cálculo del modelo y en la determinación de los resultados del modelo. Por esto, se adoptará

esta metodología especificada para dicho cálculo y se tendrán en cuenta cada una de las

variables que esta incluya, para que finalmente el estudio pueda determinar las ventajas y

posibles desventajas en el cálculo de esta reserva.

21

2.1.2 Formulación del problema.

¿Qué posibles limitaciones y/o desventajas presenta el modelo Chain Ladder en los

resultados del cálculo de la Reserva de los Siniestros Ocurridos No Avisados (IBNR)?

22

2.1.3 Objetivo General

Estudiar la metodología Chain Ladder frente a las ventajas y desventajas

determinadas en los resultados del cálculo de la Reserva Técnica (IBNR) del SOAT en

Colombia.

2.1.4 Objetivos Específicos.

1. Identificar las generalidades de la aplicación de la metodología Chain Ladder en el

cálculo de la Reserva IBNR.

2. Calcular la metodología Chain Ladder con el fin de analizar sus resultados frente a la

reserva IBNR en Colombia.

3. Establecer las ventajas de la aplicación del método Chain Ladder para el cálculo de

las reservas técnicas en Colombia.

23

3. Marco referencial.

3.1 Marco Teórico

3.1.1 Categoría IBNR

La primera categoría de análisis para el marco teórico del presente documento

investigativo es el modelo matemático IBNR. Este modelo tiene una importancia alta dentro

de la investigación ya que esta gira en torno al mismo, pues se observará finalmente la las

ventajas del uso del modelo matemático Chain Ladder.

Ya siendo una problemática expuesta anteriormente, lo que se quiere evidenciar

dentro de la exposición, aplicación y construcción del modelo dentro del ramo SOAT, es el

cómo la problemática está incidiendo en unos resultados. Por esto, se debe investigar toda la

teoría y conceptos que giren alrededor de las diferentes metodologías de aplicación del

modelo para llegar al conocimiento del cómo llegar a aplicarlo y obtener unos óptimos

resultados.

La intención es plantear los diferentes puntos de vista de diferentes autores y determinar

la perspectiva que cada uno de ellos tiene respecto al tema con el propósito de tener una

referencia al momento de construir este documento, observando sus conocimientos ya que

desde su amplio bagaje en la experiencia que tienen en el manejo y aplicación del modelo,

aporta al documento solidez y efectivamente hará que los resultados que se obtengan sean

mucho más veraces e incidan en el sector asegurador como un aporte a sus metodologías de

aplicación del modelo en el ramo de SOAT.

24

Una vez analizados los conceptos principales del modelo IBNR, se procederá también

a exponer cada una de las metodologías y para qué casos específicos se hace uso de estas.

Todo esto con el fin de ir conociendo el panorama conceptual de la primera categoría del

documento, conociendo el modelo y aplicación para luego desarrollarlo desde la perspectiva

que se tiene en la presente investigación.

Según la Asociación Mexicana de Actuarios, IBNR, es definido como:

Un siniestro tardío, es un siniestro ya ocurrido, pero aún no avisado y, por

consiguiente, desconocido al asegurador directo y al reasegurador. Y los motivos de

ocurrencia de este tipo de siniestros son los avisos tardíos, la tramitación retrasada, el

reconocimiento tardío y las sentencias judiciales. (Rodriguez, 2011, pág. 8).

Dicho de este modo, a continuación 4 conceptos claves en el mundo de los seguros y en

el tema actual:

-La reclamación se da cuando un asegurado informa de un posible siniestro a la

aseguradora. (Basto, 2015, pág. 10). En el tema de las reclamaciones, Rebeca Herrera,

directora jurídica de Fasecolda, añadió en el 2008, unos pasos a seguir para realizar una

reclamación:

Paso Uno

Debe ponerse en contacto con la aseguradora al ocurrir el siniestro (la muerte de un ser

querido, que su hogar haya ocurrido un robo o un incendio, el accidente de un vehículo, entre

otros sucesos). En este paso no debe tardarse más de tres días. El plazo puede cambiar según

el contrato del seguro. (Herrera, 2008)

25

Paso Dos

El asegurado o beneficiario debe exigir formalmente a la aseguradora el pago de la

indemnización demostrando la ocurrencia del siniestro y la cuantía del mismo. (Herrera,

2008)

Paso Tres

Una vez presentada la reclamación, el asegurador tiene un mes para pagar la

indemnización. (Herrera, 2008)

Jurídicamente hablando, el Seguro es un instituto por el cual el Asegurador se obliga,

mediante el cobro de una prima a abonar, dentro de los límites pactados, un capital u otras

prestaciones convenidas, en caso de que se produzca el evento cuyo riesgo es objeto de

cobertura. El seguro brinda protección frente a un daño inevitable e imprevisto, tratando de

reparar materialmente, en parte o en su totalidad las consecuencias. El seguro no evita el

riesgo, resarce al Asegurado en la medida de lo convenido, de los efectos dañosos que el

siniestro provoca. (Fasecolda, 2018)

Ahora bien, la prima comercial, concepto nombrado en el anterior párrafo, es el precio

pactado por el seguro contratado. Es la remuneración que recibe la aseguradora para hacerle

frente a los riesgos que está amparando en la póliza y es la contraprestación que está

obligando a ambas partes a cumplir con lo establecido en el contrato. Es el pago que se hace

por adelantado para iniciar el contrato de seguro y en ocasiones puede ser demandada

26

legalmente cuando la aseguradora ha iniciado la cobertura en ciertos riesgos. (Fasecolda,

2018)

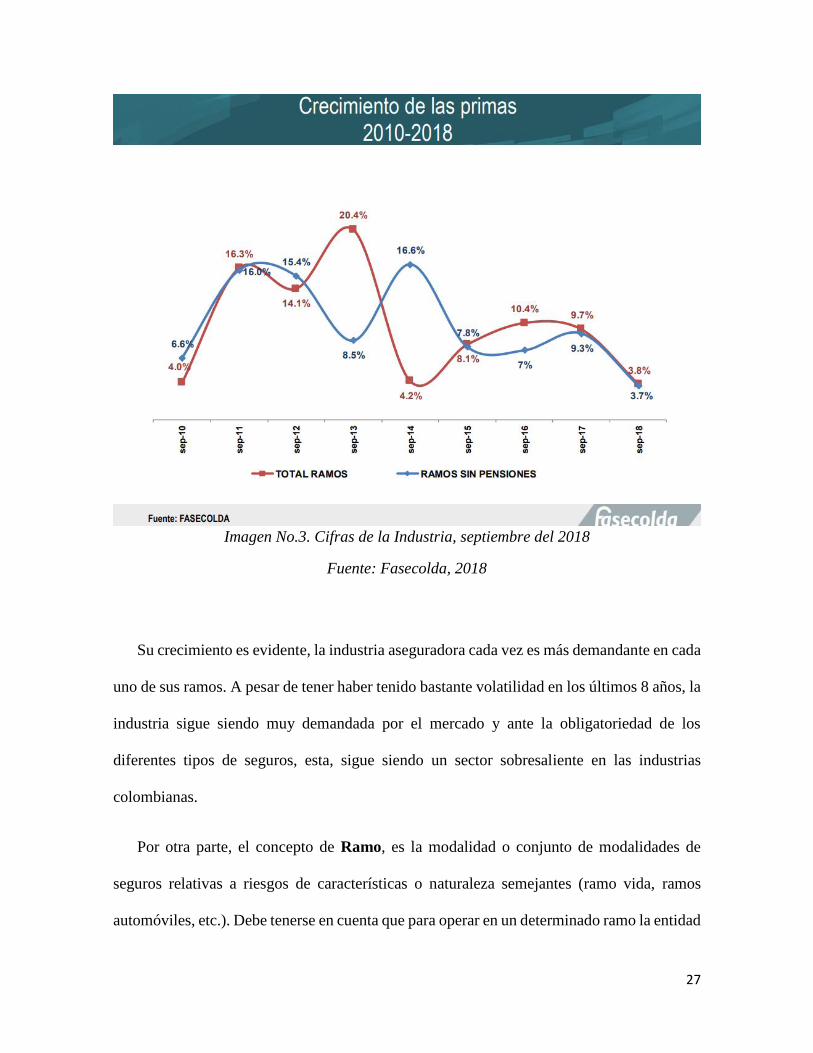

Las principales cifras emitidas por parte de Fasecolda respecto a las primas emitidas entre

enero del 2017 y septiembre del 2018, se resumen en la siguientes imágenes:

Imagen No. 2. Cifras de la Industria, septiembre del 2018

Fuente: Fasecolda, 2018

27

Imagen No.3. Cifras de la Industria, septiembre del 2018

Fuente: Fasecolda, 2018

Su crecimiento es evidente, la industria aseguradora cada vez es más demandante en cada

uno de sus ramos. A pesar de tener haber tenido bastante volatilidad en los últimos 8 años, la

industria sigue siendo muy demandada por el mercado y ante la obligatoriedad de los

diferentes tipos de seguros, esta, sigue siendo un sector sobresaliente en las industrias

colombianas.

Por otra parte, el concepto de Ramo, es la modalidad o conjunto de modalidades de

seguros relativas a riesgos de características o naturaleza semejantes (ramo vida, ramos

automóviles, etc.). Debe tenerse en cuenta que para operar en un determinado ramo la entidad

28

aseguradora debe estar previamente autorizada por la Superintendencia Financiera.

(Fasecolda, 2018)

De modo idéntico, los siniestros, que es un acontecimiento que produce unos daños

garantizados en la póliza hasta una determinada cuantía. Como respuesta frente al siniestro,

la entidad aseguradora está obligada a satisfacer, total o parcialmente, al asegurado o a sus

beneficiarios, el capital garantizado en el contrato. Son ejemplos de siniestros los siguientes:

Incendio que origina la destrucción total o parcial de un edificio asegurado, el accidente de

circulación del que resultan lesiones personales o daños materiales, el naufragio en el que se

pierde un buque o las mercancías transportadas, el granizo que destruye una plantación

agrícola. (Maphre, 2018)

Siendo generales en el tema: ramo, seguro, prima, siniestro y reclamación se vuelven

palabras claves dentro de esta categoría, entendiendo así, que dentro del sector asegurador se

mueven en estas palabras diariamente, las compañías aseguradoras que ofrecen sus productos

y servicios en torno al seguro, es decir, una protección frente a un daño o riesgo, a cambio de

una prima pactada reciben diariamente reclamaciones por cada siniestro reportado, obligadas

así a indemnizar la parte afectada y cubrir el daño. Todo esto, clasificados por ramos

específicos, en este caso el estudiado siendo SOAT se expone en la próxima categoría.

Ahora bien, entrando ahora si al tema específico del modelo y su construcción a

continuación se exponen los conceptos más importantes dentro del mismo. Entre estos los

tipos de siniestros que existen actualmente como:

Los siniestros pagados que son el monto pagado por cada siniestro individual, los

siniestros incurridos que son el monto pagado, pero se le suma su reserva respectiva, los

29

siniestros últimos que es la estimación que hace la aseguradora por periodo del monto

ultimo a pagar. (Basto, 2015).

Es decir, estos tipos de siniestros y su clasificación giran en torno a los pagos de los

mismos y las sumas de dinero que se hacen efectivos en sus pagos y las respectivas reservas

que se realicen según el tipo de siniestros.

Dentro del desarrollo del modelo y las diferentes metodologías que existen se tendrán

que determinar variables como:

El registro de los siniestros que reportan, realizando así una reserva de siniestros

avisados; a esto se le conoce como el número de siniestros ocurridos y el número de siniestros

pagados que es el registro que se le da a un siniestro al realizar un pago (parcial o total) al

asegurado. (Basto, 2015).

Al igual que, La Siniestralidad Inicial Esperada (IELR), que es un supuesto de la

siniestralidad inicial para un periodo dado, Las Colas de siniestros que es el periodo de

desarrollo hasta que se termina de reportar o pagar el siniestro, la frecuencia que es el número

de siniestros por unidad expuesta, la Severidad que por lo general es la siniestralidad ultima

entre el numero ultimo estimado y los Expuestos que son el número total de asegurados

expuestos al riesgo en un periodo de tiempo determinado. (Basto, 2015).

Todo esto, con el fin de abarcar toda la parte de siniestros como tal, se expone así cada

uno de los conceptos que más influencia tienen en el desarrollo y aplicación del modelo

matemático IBNR sea cual sea la metodología a elegir.

30

Más aun la formación de los triángulos de siniestros es sumamente importante para

el desarrollo del modelo, por esto se incluye su definición más amplia encontrada, siguiendo

con las Reservas técnicas y los tipos de reservas según su clasificación:

En primer lugar, está el concepto de la triangulación de siniestros, que es la

distribución bidimensional de la información histórica de siniestralidad. Normalmente, las

dos dimensiones son el año de ocurrencia (eje vertical) y el año de pago (eje horizontal). A

medida que los siniestros son más recientes se reduce la información, y de ahí que la matriz

resultante tenga forma triangular o de escalera. Mediante los triángulos de siniestros se

analiza el desarrollo de la siniestralidad a lo largo del tiempo, sirviendo de base para

determinados métodos de cálculo de la provisión técnica de prestaciones. (Basto, 2015, pág.

12)

Y Por otra parte, dentro de los tipos de reservas, se encuentra la reserva técnica, que

son los recursos que destina una compañía de seguros para respaldar las obligaciones que ha

contraído con sus asegurados. El régimen de reservas técnicas es el conjunto de normas

prudenciales establecida por el regulador con el propósito de fijar las directrices que deben

seguir las aseguradoras para estimar adecuadamente dichas obligaciones. La correcta

determinación de las reservas técnicas a cargo de las entidades aseguradoras es un mecanismo

apropiado para facilitar el debido cumplimiento de las obligaciones que las mismas asumen.

(Basto, 2015, pág. 13)

Por esto mismo se hace tan importante la constitución de las mismas para el caso del

modelo IBNR, en el ramo SOAT, pues como se ha venido nombrando el ramo, en muchas

ocasiones las aseguradoras desconocen totalmente los siniestros en los que incurrirá, así que

31

las mismas deben darle un manejo especial a este ramo en el caso de los siniestros no

conocidos pues como se veía anteriormente es el ramo que más gasto genera y se deben hacer

serias reservas técnicas en este caso para no incurrir en gastos que no se esperaban.

A continuación, los tipos de reservas existentes actualmente:

Inicialmente, las reservas de siniestros, que son el monto reservado para cada siniestro

establecido por el área de siniestros. El monto se modifica con el tiempo conforme se tenga

más información o se pague el siniestro. (Basto, 2015, pág. 14). Recordando entonces, que

estas reservas que se constituyen con las primas que se cobran a sus asegurados, estas deben

ser suficientes para cada uno de los gastos que genere el siniestro para pagarlo

oportunamente, para el cubrimiento de los gastos de operación y beneficios.

Así mismo, la reserva para siniestros pendientes, es aquella que se constituye para

atender el pago de los siniestros ocurridos una vez avisados o para garantizar la cobertura de

los no avisados, a la fecha del cálculo. La reserva de siniestros pendientes está compuesta

por la reserva de siniestros avisados y la reserva de siniestros ocurridos no avisados. (Basto,

2015, pág. 14)

Esta reserva es para los siniestros que aún no han sido avisados, es sumamente

importante que la aseguradora pueda realizar su debida reserva para el cumplimiento de sus

obligaciones con sus asegurados, pues de lo contrario, estaría incumpliendo o teniendo un

costo que aún no había sido previsto, generando como consecuencia una afectación

financiera.

Ya para terminar el fragmento de reservas, a continuación, se describen las dos

últimas, que es la reserva de siniestros avisados, correspondiente al monto de recursos que

32

debe destinar la entidad aseguradora para atender los pagos de los siniestros ocurridos una

vez estos hayan sido avisados, así como los gastos asociados a estos, a la fecha de cálculo de

esta reserva. (Basto, 2015, pág. 14)

Finalizando con la Reserva de siniestros ocurridos no avisados, que representa una

estimación del monto de recursos que debe destinar la entidad aseguradora para atender los

futuros pagos de siniestros que ya han ocurrido, a la fecha de cálculo de esta reserva, pero

que todavía no han sido avisados a la entidad aseguradora o para los cuales no se cuenta

suficiente información. (Basto, 2015, pág. 14).

Ya habiendo descrito los conceptos insertos dentro de esta categoría se continúa a

describir las diferentes metodologías existentes para el respectivo cálculo del IBNR, teniendo

en cuenta que para la aplicación del respectivo calculo tienen preeminencia las definiciones

de las diferentes reservas citadas anteriormente.

Los aspectos legales referentes a la metodología de cálculo de la reserva de siniestros

ocurridos no avisados, es decir, el IBNR, se encuentran definidos dentro del decreto 2973

del 2013, capítulo 4, Artículo 2.31.4.4.7.

Para el cálculo del IBNR existen métodos mecánicos o determinísticos y métodos

estocásticos: dentro de los métodos mecánicos están los métodos de desarrollo de siniestros,

los métodos basados en la frecuencia y severidad como Loss Ratio con ajuste de primas, Loss

development (Chain Ladder), Bornhuetter-Ferguson y Cape Cod. Así mismo, en los métodos

estocásticos se encuentra el Broodstraping.

A continuación, un cuadro comparativo con las metodologías existentes dentro de

cada método:

33

Métodos Mecánicos o determinísticos Método estocástico

Def: Se basan en el supuesto de que se mantiene constante la

proporción de siniestros que se reportan de un periodo de tiempo a

otro, independientemente del periodo de origen del siniestro; no

utilizan explícitamente supuestos probabilísticos para la obtención

de la reserva, es decir que no presentan un patrón de variabilidad,

suponen una mecánica exacta del proceso

Def: A diferencia de los métodos mecánicos o

determinísticos en donde no se considera un patrón

de variabilidad en el proceso, los métodos

estocásticos describen de manera aproximada al

proceso, presentándose un patrón de variabilidad.

Estos métodos proporcionan un tipo de estimación

en la que se obtiene la distribución estadística de la

reserva y pueden generarse límites de confianza en

estadística clásica e intervalos de credibilidad en

estadística Bayesiana

Nombres de

Metodologías

Métodos de

desarrollo de

siniestros

Metodologías

basadas en la

frecuencia y

severidad

Bornhuetter–

Ferguson

Cape Cod Broodstrapping

Supuestos Este método

asume

implícitamente

que la

suficiencia

relativa de las

reservas de la

empresa a lo

largo del tiempo

ha sido

consistente y

que no ha

habido cambios

importantes en

el ritmo al que

se han ido

reportando los

siniestros.

El desarrollo de

los siniestros en

el futuro será

consistente con

el desarrollo

pasado.

Siniestros

totales se

pueden

desglosar en

componentes

de frecuencia

y costo medio

Reservas no están

relacionadas con los

siniestros

pagados/reportados;

solamente dependen

del patrón de

pago/reporte y

siniestros

esperados.

Reservas no están

directamente

relacionadas con los

siniestros

pagados/reportados.

Generan una

distribución

estadística de los

daños definitivos y las

reservas para

siniestros. La teoría

del Bootstrap

proviene de la

estadística general y

fue desarrollada

alrededor de 1980 por

Bradley Efron. Puede

ofrecer soluciones

numéricas a una

amplia gama de

problemas

estadísticos

Técnica

-Los datos se

organizan en un

triángulo de

siniestros.

-Se seleccionan

factores

representativos

del

comportamiento

típico.

-La selección de

factores de cola

Cantidad de

casos

-Análisis de

casos totales

(ocurridos,

cerrados o

cerrados con

pago)

-Análisis de la

razón entre

casos y

expuestos

-Híbrido de los

métodos de

desarrollo y

siniestralidad

esperada: se

comienza

realizando una

estimación a-priori

de la siniestralidad

esperada o Initial

Expected Loss

Ratio (IELR)

-Híbrido de los

métodos de

desarrollo y

siniestralidad

esperada, similar al

Bornhuetter-

Ferguson

-Se comienza

realizando un ajuste

a las primas

devengadas.

-Calcular los

parámetros siguiendo

un método de

constitución de

reservas (por ejemplo,

para la estimación de

punto) y anotar tanto

los resultados como

los parámetros).

-Utilizar los

parámetros para

calcular los valores

“previstos” o sea para

generar un triángulo

34

basada en

tendencias

mostradas en la

información y

en

consideraciones

de patrones

externos.

-Para realizar

una primera

selección de

factores (FDI).

Se puede tener

como punto de

partida el

promedio

ponderado de

todos los

periodos a

analizar.

-Determinar el

Factor de Cola,

en caso de

aplicar.

-Calcular los

factores de

desarrollo

acumulados

(FDA) como el

producto

sucesivo de los

FDI, incluyendo

el factor de cola.

-Calcular el

monto último

total como el

producto de la

última diagonal

y los FDA de

cada período de

desarrollo.

-Se realiza la

proyección

basada en la

última

evaluación

-Selección de

frecuencia por

periodo

-Casos =

frecuencia x

expuestos

Costo

promedio

-Desarrollo de

los costos

promedios

proyectados

por periodo

-Análisis y

selección del

costo medio

proyectado

por periodo

-Siniestros

totales =

Casos totales

x Costo

promedio

estimado

-A medida que el

periodo subyacente

va madurando, los

siniestros ocurridos

reemplazan la

siniestralidad

esperada.

-Siniestros totales

estimados = Montos

pagados + montos

esperados por pagar

Montos reportados

+ montos esperados

por reportar

-Se pueden aplicar

tendencias a los

siniestros y

llevarlos a niveles

base.

-Posteriormente se

realiza una

estimación a-priori

de la siniestralidad

-El Loss Ratio a

usar es el promedio

ponderado de las

tasas de

siniestralidad

últimas con la

tendencia y

desarrolladas.

-Siniestros últimos

= Montos ocurridos

+% por desarrollar

X Siniestralidad

Esperada Montos

pagados +% por

desarrollar X

Siniestralidad

Esperada

que encajaría

exactamente con los

parámetros

calculados en el

primer paso;

-Sustraer los valores

provistos calculados

en el paso 2 de los

valores reales para

obtener una serie de

residuales.

-Obtener una nueva

serie de valores

pseudo-reales

tomando cada uno de

los valores previstos y

añadiéndolo a uno de

los “residuales”,

escogido al azar;

-Aplicar el método de

constitución de

reservas escogido a

estos valores pseudo-

reales y anotar la

estimación de

reservas resultantes.

-Utilizando una

computadora, repetir

los pasos 4 y 5 unas

1.000 veces o más.

-Clasificar los valores

registrados bajo cada

repetición del paso 5 y

tomar nota de los

puntos de interés

35

Ventajas refleja los datos

más actuales

-Estable

-Estudio de

las

componentes

de frecuencia

y costo

promedio

-Mayor estabilidad

que los métodos de

desarrollo.

-Refleja en cierta

medida los datos

más actualizados.

-Permite suavizar

los resultados: el

método de

desarrollo tiende a

subestimar cuando

el ocurrido es bajo y

a sobreestimar si es

alto

-Permite incorporar

los cambios en la

estructura de las

tarifas.

-Permite estimar el

IBNR cuando la

información es

escasa.

-Permite incorporar

los cambios en la

estructura de las

tarifas.

-Años de ocurrencia

con mayor

exposición tienen

un peso relativo

mayor que aquellos

con menor

exposición.

-Refleja en cierta

medida los datos

más recientes.

-Permite suavizar

los resultados y la

fluctuación de los

datos más recientes

se controla

-Permite incorporar

los cambios en la

estructura de las

tarifas

-Por ser la única en

esta categoría, no se

hace comparación con

ninguna otra. Así que

por lo tanto no se

describen ventajas y

desventajas.

Desventajas Distorsiones en

los resultados si

la última

evaluación es

atípica y

distorsiones en

los resultados si

los patrones de

desarrollo

históricos no

son estables.

-Menos

sensible a

cambios en

las

evaluaciones

más recientes

-Menos útil

para periodos

antiguos

-Requiere la

estimación de la

siniestralidad

esperada inicial.

-Requiere la

estimación de

porcentajes de

desarrollo de

siniestros.

-Más complejo y

menos intuitivo que

los métodos

anteriores.

-Requiere la

estimación de la

siniestralidad

esperada inicial

-Requiere la

estimación de

porcentajes de

desarrollo de

siniestros

-Más complejo y

menos intuitivo que

los métodos

anteriores

-Requiere de más

información y de

mejor calidad que el

BF

Cálculo de la

reserva

IBNR

-Calcular el

triángulo de

cantidad de

siniestros

ocurridos

36

-Calcular

promedios

-Seleccionar

factores de

desarrollo

-Determinar el

Factor de Cola,

en caso de

aplicar

-Calcular los

FDA como el

producto

sucesivo de los

FDI, incluyendo

el factor de cola.

-Calcular

cantidad última

de siniestros

ocurridos como

el producto de la

última diagonal

y los FDA de

cada período de

desarrollo

4.1.1.2. Tabla comparativa de Metodologías de Cálculo para el IBNR

Elaboración propia

Fuente con base en datos aportados…

Finalmente, se definen dentro de esta categoría las respectivas definiciones más

importantes, los diferentes tipos de reservas y metodologías existentes para calcular el IBNR.

3.1.2 Categoría Metodología Chain Ladder

Concepto del Método

37

Este cálculo comprende la estimación conjunta de las reservas técnicas que

provisionan las empresas aseguradoras, y en este caso comprendiendo la Reserva de

siniestros ocurridos y no avisados (IBNR).

Periodicidad y fecha de valuación

El cálculo de la reserva IBNR por medio de la metodología en estudio se llevará a

cabo con un periodo mensual.

Construcción de triángulo de siniestros pagados netos

La información histórica siniestral se reunirá en una tabla denominada Triángulo de

Siniestros Pagados. En su eje vertical tendrá los periodos de ocurrencia de los siniestros y en

el eje horizontal los periodos de desarrollo de pago de los siniestros. Contiene, por lo tanto,

por cada periodo de ocurrencia, el valor de los siniestros pagados, cuyo monto se obtiene:

Importe pago menos importe pago cesión al reasegurador menos recobros y salvamento más

recobros y salvamentos cuenta reasegurador. Su configuración es la siguiente:

38

Imagen No.4. Triángulo de siniestros pagados netos

Fuente: Propia

Donde:

Eje horizontal (𝑖) : Periodos de pago de los siniestros incurridos.

Eje vertical (𝑗): Periodo de Ocurrencia de los siniestros.

𝑃𝑖,𝑗 ∶ Corresponde al valor neto comprendido como el importe contable de los siniestros

ocurridos en el periodo 𝑖 y cuyo pago fue en el periodo de desarrollo 𝑗.

Periodo de desarrollo neto

𝟏 𝟐 … 𝒏 − 𝒊 + 𝟏 … 𝒏 − 𝟏 𝒏

Per

iod

o d

e ocu

rren

cia

𝟏 𝑃1,1 𝑃1,2 … 𝑃1,𝑛−𝑖+1 … 𝑃1,𝑛−1 𝑃1,𝑛

𝟐 𝑃2,1 𝑃2,2 … 𝑃2,𝑛−𝑖+1 … 𝑃2,𝑛−1

… … … … … …

𝒊 𝑃𝑖 ,1 𝑃𝑖 ,2 … 𝑃𝑖 ,𝑛−𝑖+1

… … … …

𝒏

− 𝟏 𝑃𝑛−1,1 𝑃𝑛−1,2

𝒏 𝑃𝑛 ,1

39

Matriz de triángulo de siniestros acumulados netos

A continuación, se construye la tabla denominada Triángulo de siniestros pagada

acumulada neta; cuya finalidad es la especulación de volatilidad, este triángulo contiene para

cada periodo de ocurrencia el valor acumulado de los siniestros pagados en cada uno de los

periodos de desarrollo; debido a la menor proporción en las variaciones del triángulo anterior.

Su expresión es la siguiente:

Imagen No.5. Matriz de Triángulo de siniestros acumulados netos

Fuente: Propia

Dónde:

Periodo de desarrollo neto

𝟏 𝟐 … 𝒏 − 𝒊 + 𝟏 … 𝒏 − 𝟏 𝒏

Per

iod

o d

e o

curr

enci

a

𝟏 𝑃𝐴1,1 𝑃𝐴1,2 … 𝑃𝐴1,𝑛−𝑖+1 … 𝑃𝐴1,𝑛−1 𝑃𝐴1,𝑛

𝟐 𝑃𝐴2,1 𝑃2,2 … 𝑃𝐴2,𝑛−𝑖+1 … 𝑃𝐴2,𝑛−1

… … … … … …

𝒊 𝑃𝐴𝑖 ,1 𝑃𝐴𝑖 ,2 … 𝑃𝐴𝑖 ,𝑛−𝑖+1

… … … …

𝒏

− 𝟏 𝑃𝐴𝑛−1,1 𝑃𝐴𝑛−1,2

𝒏 𝑃𝐴𝑛 ,1

40

𝑃𝐴𝑖,𝑗 ∶ Corresponde a los siniestros ocurridos en el periodo

𝑖 y que se han pagado hasta el periodo de desarrollo 𝑗 inclusive.

𝑃𝐴𝑖,𝑗 = ∑ 𝑃𝑖,𝑗

𝑗

𝑡=1

𝑖 ∶ Corresponde al periodo de ocurrencia

𝑗 ∶ Corresponde al periodo de pago

Triángulo de factores de desarrollo incremental

Se procede a construir la tabla denominada Triángulo de los Factores de Desarrollo

Incremental, la cual corresponde a los cocientes del total de los pagos acumulados en cada

uno de los periodos de ocurrencia:

Imagen No.6. Triángulo de factores de desarrollo incremental

Fuente: Propia

Dónde:

Periodo de

ocurrencia i 1 2 … n-i+1 … n-1

1 FDI 1,1 FDI 1,2 … FDI 1,n-1+1 … FDI 1,n-1

2 FDI 2,1 FDI 2,1 FDI 2,n-i+1 …

… … … … …

i FDI i,1 FDI i,2

… … …

n-1 FDI n-1,1

Triángulo de Factores de Desarrollo Incremental

Periodo de desarrollo j

41

𝐹𝐷𝐼𝑖,𝑗 = 𝑃𝐴𝑖,𝑗+1

𝑃𝐴𝑖,𝑗 ∀ 1 ≤ 𝑖 ≤ 𝑛 − 1, 1 ≤ 𝑗 ≤ 𝑛 − 1

Los factores de desarrollo sirven para medir la evolución de cada periodo de

ocurrencia desde un periodo de desarrollo al siguiente y se utilizan como base para

seleccionar los factores de desarrollo más apropiados para proyectar las reclamaciones de los

periodos de ocurrencia incompletos hasta su desarrollo final.

Selección de factores de desarrollo óptimos

El paso siguiente consiste en seleccionar un factor de desarrollo por cada periodo de

desarrollo, para ello se utilizan diversos promedios de los factores de desarrollo históricos,

tales como promedios ponderados, promedios simples de todos los factores de desarrollo

disponibles, promedios simples de todos los factores de desarrollo disponibles excluyendo el

mínimo o el máximo o promedios simples de los últimos factores de desarrollo disponibles

o cualquier otro criterio sustentable para cada persona que va a realizar dicho cálculo.

Los factores finalmente seleccionados se denotan así:

𝐹𝐷𝑆1 , 𝐹𝐷𝑆2 , 𝐹𝐷𝑆3 , … , 𝐹𝐷𝑆𝑛−1

El método usado para determinar los factores de desarrollo finales será; el de promedio

ponderado, promedio simple y adicionalmente se tendrá en cuenta en el análisis de la

elección:

• Comportamiento histórico del desarrollo de los pagos de los siniestros.

• Estabilidad de los factores de desarrollo medida a través de la desviación estándar.

42

• Cambios en la política de pagos de siniestros.

• Situaciones coyunturales que afecten el pago de siniestros.

•

Cálculo de los factores de desarrollo acumulados

Se denotan con 𝐹𝐷𝐴𝑗 y corresponde al periodo de desarrollo 𝑗.

𝐹𝐷𝐴𝑗 = ∏ 𝐹𝐷𝑆ℎ

𝑛

ℎ=𝑗

ℎ = Ú𝑙𝑡𝑖𝑚𝑜 𝑝𝑎𝑔𝑜 𝑛𝑒𝑡𝑜 𝑑𝑒 𝑠𝑖𝑛𝑖𝑒𝑠𝑡𝑟𝑜 𝑑𝑒𝑙 𝑐𝑢𝑎𝑙 𝑠𝑒 𝑝𝑜𝑠𝑒𝑒 𝑖𝑛𝑓𝑜𝑟𝑚𝑎𝑐𝑖ó𝑛

Por lo que 𝐹𝐷𝑆𝑛 corresponde al factor de desarrollo igual a 1.

Selección del factor de cola

El factor de cola es aquel que permite proyectar la siniestralidad última más allá de la

historia observada, es aplicable a la última columna del triángulo de siniestros pagados. El

factor de cola será determinado por la aseguradora teniendo en cuenta la tendencia

evidenciada de los datos o como un factor de seguridad para la última pérdida esperada de

acuerdo a la naturaleza de los riesgos de cada uno de los amparos.

43

Factor inversa de curva de potencia

𝐿𝐷𝐹𝑖 = 1 + 𝛼 (1

𝑖)

𝛽

𝑙𝑛(𝐿𝐷𝐹𝑖 − 1) = ln(𝛼) + 𝛽 𝑙𝑛 (1

𝑖)

Donde,

𝐿𝐷𝐹𝑖 = 𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑑𝑒𝑠𝑎𝑟𝑟𝑜𝑙𝑙𝑜 𝑖𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑎𝑙 𝑎𝑗𝑢𝑠𝑡𝑎𝑑𝑜 𝑝𝑎𝑟𝑎 𝑒𝑙 𝑝𝑒𝑟𝑖𝑜𝑑𝑜 𝑖.

𝑖 = 12𝛿 𝛿 = 1,2,3, … ,

𝛼, 𝛽: 𝑃𝑎𝑟á𝑚𝑒𝑡𝑟𝑜𝑠 𝑎 𝑠𝑒𝑟 𝑒𝑠𝑡𝑖𝑚𝑎𝑑𝑜𝑠 𝑐𝑜𝑛 𝑢𝑛 𝑚𝑜𝑑𝑒𝑙𝑜 𝑑𝑒 𝑅𝑒𝑔𝑟𝑒𝑠𝑖ó𝑛 𝑙𝑖𝑛𝑒𝑎𝑙.

Ejemplo:

Imagen No.7. Factor inverso de curva potencia

Fuente: Propia

B C D E F

(1) (2) (3) (4) (5)

INCREMENTAL INCREMENTAL

LDF LDF

Meses SELECCIONADO Valores de X Valores de Y QUEDADO

ln(1/(1) ln((2)-1)

12 1.725 -2.485 -0.321 1.723

24 1.054 -3.178 -2.921 1.054

36 1.011 -3.584 -4.476 1.012

48 1.004 -3.871 -5.505 1.004

60 1.002

72 1.001

84 1.000

96 1.000

108 1.000

120 1.000

132 1.000

144 1.000

60 - Ultimo = Producto de los valores 60 - 144 1.004

BETA = 3.751827252

Intercección eje y = 8.99817116

ALFA = 8088.278227

REGRESION

44

Determinación de la última pérdida esperada neta

Se denota con 𝑈𝑃𝐸𝑖𝑛 lo cual significa “Ultima Pérdida Esperada neta”

correspondiente al periodo de ocurrencia 𝑖.

Su cálculo es:

Imagen No.8. Ultima perdida esperada neta

Fuente: Propia

5.1.2.11 Reserva neta de siniestros ocurridos y no avisados y ocurridos y avisados,

pero insuficientemente reservados (IBNR) así mismo denominada también por la

Superfinanciera (𝑹𝑺𝑶𝑵𝑨𝑵)

Siniestros Factores de Ultima Pérdida Esperada

Periodo de Periodo de Pagados Desarrollo correspondiente al periodo de

ocurrencia desarrollo Acumulados Acumulados ocurrencia i

i j PA i,j FDA j UPE i

1 n PA 1,n FDA n UPE 1 = PA 1,n * FDA n

2 n-1 PA 2,n-1 FDA n-1 UPE 2 = PA 2,n-1 * FDA n-1

… … … … …

i n-i+1 PA i,n-i+1 FDA n-i+1 UPE i = PA i,n-i+1 * FDA n-i+1

… … … … …

n 1 PA n,1 FDA 1 UPE n = PA n,1 * FDA 1

45

El valor de esta reserva se obtiene mediante la sumatoria de las diferencias entre las

Ultimas Pérdidas Esperadas y los siniestros pagados acumulados hasta la fecha de valuación

y los sinestros reservados netos.

𝑅𝑆𝑂𝑁𝐴𝑁 = 𝑀𝑎𝑥 {0; ∑[𝑈𝑃𝐸𝑖𝑛 − 𝑃𝑖𝑛 − 𝑅𝑖𝑛]

𝑛

𝑖=1

}

Dónde:

𝑈𝑃𝐸𝑖𝑛 ∶ Ultima pérdida esperada neta correspondiente al periodo de ocurrencia 𝑖 .

𝑃𝑖𝑛 ∶ Siniestros pagados acumulados netos hasta la fecha de valuación.

𝑅𝑖𝑛: Siniestros reservados netos correspondientes al periodo de ocurrencia 𝑖 designado por

la Superintendencia Financiera como (SOA), también llamados siniestros ocurridos

avisados.

46

3.2 Marco Legal

El marco legal permite dar a conocer las leyes que rige el tema de investigación

principal, ya sea artículos de la constitución, convenios o tratados internacionales, leyes

orgánicas, leyes ordinarias, decretos; providencias resoluciones y sentencias que estén

relacionadas con el objetivo y la hipótesis potencial del presente.

Para este caso, el propósito es conocer la normatividad que permita manejar la

información de la presente investigación, teniendo como primera medida la ley 1581 de 2012

de tratamiento de datos; y así mismo tener en cuenta el decreto 056 del 14 de enero del 2015

de la Subcuenta del Seguro de Riesgos Catastróficos y Accidentes de Tránsito como

lineamiento principal para el manejo de la conglomeración de temas regidos por el soat y el

decreto 2973 de 2013 del Régimen de las Reservas Técnicas de las Entidades Aseguradoras

y simultáneamente poder dar sustento a nuestra investigación.

Como primera medida, ya que dentro de la metodología de investigación se

relacionan recolección de datos a nivel nacional y regional del alto magdalena, se tiene en

cuenta para el manejo de esta información la ley 1581 de 2012, en donde se estipula la

protección de datos personales y la libertad de cada una de ellas de rectificar cualquier

información que haya sido recogida sobre estas mismas, además de la política de tratamiento

de datos y la responsabilidad tomada para estos mismos, atendiendo a esto la obligatoriedad

de la rendición de cuentas hacia dichas personas.

47

El Régimen General de Protección de Datos Personales, el cual, de conformidad con

su artículo 1, tiene por objeto "( ...) Desarrollar el derecho constitucional que tienen todas las

personas a conocer, actualizar y rectificar las informaciones que se hayan recogido sobre

ellas en bases de datos o archivos, y los demás derechos, libertades y garantías

constitucionales a que se refiere el artículo 15 de la Constitución Política; así como el derecho

a la información consagrado en el artículo 20 de la misma n. (Ley 1581 de 2012 Tratamiento

de datos, 2012)

Así mismo, se tiene como principal régimen para la investigación el Decreto 056 del

2015 de la Subcuenta del Seguro de Riesgos Catastróficos y Accidentes de Tránsito, en el

cual se determinan desde la cobertura de riesgo hasta las indemnizaciones y las entidades

aseguradoras autorizadas a expedir el soat, además de la aplicación del acto administrativo

en estas mismas; teniendo en cuenta los casos que son tomados como accidentes de tránsito

para la limitación de reclamaciones.

Se establecen las reglas para el funcionamiento de la Subcuenta del Seguro de Riesgos

Catastróficos y Accidentes de Tránsito - ECA T y las condiciones de cobertura

reconocimiento y pago de los servicios de salud. Indemnizaciones y gastos derivados de

accidentes de tránsito. Eventos catastróficos de origen natural. eventos terroristas o los demás

eventos aprobados por el Ministerio de Salud y Protección Social en su calidad de Consejo

de Administración del Fosyga, por parte de la Subcuenta ECAT del FOSYGA y de las

entidades aseguradoras autorizadas para operar el SOA T. (Decreto 056 de 2015 de la

Subcuenta del Seguro de Riesgos Catastroficos y Accidentes de Transito - ECAT, 2015)

48

Finalmente, el Decreto 2973 de 2013 el régimen de las reservas técnicas de las

entidades aseguradoras, es debidamente tomado en cuenta para esta investigación, ya que,

para finalidades de los resultados finales de esta misma, se llevará a cabo el cálculo de la

reserva de siniestros no avisados IBNR para observar los resultados de esta mediante el

cálculo de la metodología Chain Ladder. Y este decreto define y estipula las delimitaciones

del cálculo de las reservas técnicas para obtener los resultados esperados; esta reserva se

calculará por ramo, en forma mensual y comprende la estimación conjunta de los siniestros

ocurridos no avisados y avisados, pero insuficientemente reservados. El decreto 2973 de

2013 pretende “La correcta determinación de las reservas técnicas a cargo de las entidades

aseguradoras es un mecanismo apropiado para facilitar el debido cumplimiento de las

obligaciones que las mismas asumen en ejercicio de su objeto social.” (Decreto 2973 de 2013

el Regimen de las Reservas Técnicas de las entidaddes Aseguradoras, 2013)

La reserva de siniestros ocurridos no avisados representa una estimación del monto

de recursos que debe destinar la entidad aseguradora para atender los futuros pagos de

siniestros que ya han ocurrido, a la fecha de cálculo de esta reserva, pero que todavía no han

sido avisados a la entidad aseguradora o para los cuales no se cuenta con suficiente

información (Decreto 2973 de 2013 el Regimen de las Reservas Técnicas de las entidaddes

Aseguradoras, 2013)

49

3.3 Marco contextual

En lo siguiente se propicia establecer el marco contextual del documento

determinando toda la teoría demográfica y demás posible que refiera a Colombia, resaltando

el objetivo que es dar a conocer la estructura y la conformación de la población colombiana,

ya que en ella es donde se desea implantar la investigación realizada, dejando ver la situación

inclusive a nivel del sector asegurador en Colombia.

3.3.1 República de Colombia

La República de Colombia más conocida como Colombia, es un país soberano situado

en la región noroccidental de América del Sur, bordeando el Mar Caribe, entre Panamá y

Venezuela, y bordeando el Océano Pacífico, entre Ecuador y Panamá. (Martinez, 2019)

De acuerdo Departamento Administrativo Nacional de Estadística DANE la República

de Colombia cuenta con una población de 45.500.000 Habitantes (2da entrega preliminar

Censo 2018), siendo la trigésima (30) nación más poblada del mundo. La densidad de

población en Colombia es de 39,85 hab./km². (Martinez, 2019)

50

Imagen No. 9. Información general de Colombia, 2019

Fuente: Toda Colombia, 2019

3.3.2 Situación Geográfica

La República de Colombia se encuentra ubicada al extremo noroccidental de

Suramérica, entre los 4° de latitud sur y 12° de latitud norte, y entre los 67° y 79° de longitud

51

oeste. Gracias a su posición geográfica, Colombia cuenta con costas en los océanos Atlántico

y Pacífico. Igualmente, cuenta con jurisdicción sobre un tramo del río Amazonas en el

trapecio Amazónico, por lo que se le ha llamado "Patria de Tres Mares". (Martinez, 2019)

Tiene una extensión territorial de 1.141.748 Km2 y forman parte de Colombia, además

del territorio continental, el archipiélago de San Andrés, Providencia y Santa Catalina, el

Rosario y San Bernardo, en el Caribe (Atlántico); y las islas de Gorgona, Gorgonilla y

Malpelo, en el Pacífico. Está dividida político y administrativamente por 32 Departamentos,

compuestos por 1101 Municipios y 20 Áreas no municipalizadas. (Martinez, 2019)

3.3.3 Sector Asegurador en Colombia Actualmente

En Colombia, la actividad aseguradora se encuentra avalada por la Constitución Política

de Colombia, que en su artículo 335, establece “Las actividades financiera, bursátil,

aseguradora y cualquier otra relacionada con el manejo, aprovechamiento e inversión de los

recursos de captación a las que se refiere el literal d) del numeral 19 del artículo 150 son de

interés público y sólo pueden ser ejercidas previa autorización del Estado, conforme a la ley,

la cual regulará la forma de intervención del Gobierno en estas materias y promoverá la

democratización del crédito” (Seguros, 2018).

El mercado asegurador se encuentra conformado en diferentes segmentos en los

cuales las compañías desarrollan su objeto social, tales como: seguros de daños, seguros de

personas, ramos de seguridad social y SOAT. Actualmente, se encuentran autorizadas para

operar en Colombia 33 compañías de seguros. (Seguros, 2018).

Para junio de 2019, las primas emitidas comerciales respecto a junio de 2018 se vieron

en aumento por cada tipo de seguro, es decir, el crecimiento del sector asegurador en

52

Colombia es evidente como lo muestra la siguiente imagen, que compara las pólizas emitidas

en crecimiento en comparación con el año anterior:

Imagen No. 10. Cifras de la industria, junio 2019

Fuente: Presentación corporativa Fasecolda, 2019

A la hora de ser más específicos, y si se muestra la información por ramo existente

en Colombia y ya nombrados anteriormente, se relaciona las primas emitidas versus la

siniestralidad en el sector asegurador, pues esta siniestralidad es la que genera los pasivos

dentro de cada compañía, véase imagen No 11:

53

Imagen No. 11. Cifras de la industria, junio 2019

Fuente: Presentación corporativa Fasecolda, 2019

Ahora bien, el resultado técnico que define netamente el resultado entre el ejercicio

de primas emitidas y los gastos generados por siniestros es mostrado en la imagen No 12, a

pesar de ser negativas las diferencias hay que recordar que es netamente la actividad de la

aseguradora sin tener en cuenta otra serie de ingresos y/o gastos que tenga la misma, y puede

influenciar mucho su gestión financiera e inversiones que realice.

54

Imagen No. 12. Cifras de la industria, junio 2019

Fuente: Presentación corporativa Fasecolda, 2019

Como se puede observar el resultado técnico es negativo en algunos ramos, esto no

quiere decir que el sector asegurador en Colombia este pasando por un mal momento, es

simplemente que la siniestralidad supero las primas emitidas. Ahora bien, si se quiere ver el

resultado financiero, la siguiente imagen ilustra los resultados:

55

Imagen No. 13. Cifras de la industria, junio 2019

Fuente: Presentación corporativa Fasecolda, 2019

Como se puede denotar, el margen financiero es positivo para todos los ramos, es

decir, el sector asegurador en Colombia promueve sus ingresos a través de otras inversiones

como en el mercado bursátil, cabe aclarar que no pueden ser sus únicas inversiones; pero esta

buena administración y dentro de este concepto definitivamente influye una buena

proyección de sus egresos como lo hace con sus reservas técnicas propias del tema de la

presente investigación. Esto conlleva a que el sector asegurador este cada vez mejor como lo

reflejan las cifras y por ende posea un nivel de influencia importante dentro de la economía

de Colombia.

56

3.4 Metodología

La investigación planteada es de carácter secundario, mixto y descriptivo; en donde

se implementarán metodologías estadísticas y actuariales para la solución de diferentes

objetivos frente una base de datos de referencia.

Es secundaria, en cuanto a la recolección científica de investigaciones certeras y datos

suministrados de los estudios cuantitativos y cualitativos que abordan cada aspecto y

actividad involucrada en los estudios de la metodología de cálculo de la reserva IBNR

incluyendo con esto la normatividad de dicho proceso; llegando a identificar los aspectos

conocidos y desconocidos de la investigación planteada.

La investigación se considera de enfoque mixto, ya que tiene una parte cuantitativa y

en otros aspectos cualitativa; se considera cuantitativa cuando:

“se establecen hipótesis y determinan variables; se traza un plan para probarlas

(diseño); se miden las variables en un determinado contexto; se analizan las

mediciones obtenidas utilizando métodos estadísticos, y se extrae una serie de

conclusiones respecto de la o las hipótesis.” (Sampieri, 2014)

En las variables estadísticas de los siniestros inexistentes ocurridos que se consideran

como pasivos futuros con un grado de afectación a la solvencia de la empresa, y por otro lado

en el manejo de la aplicación del cálculo del modelo de la reserva técnica de siniestros no

avisados IBNR. Por otro lado,

57

Los estudios cualitativos pueden desarrollar preguntas e hipótesis antes, durante o

después de la recolección y el análisis de los datos. Con frecuencia, estas actividades

sirven, prime ro, para descubrir cuáles son las preguntas de investigación más

importantes; y después, para perfeccionarlas y responderlas. (Sampieri, 2014)

Cumpliendo en esta investigación su finalidad debido a cada componente de

estandarización y normatividad que permiten llevar a cabo el cálculo de la reserva para

siniestros pendientes frente a las reglas de procesamiento y formulación de este.

Es descriptiva en el procesamiento y manejo de la información, para una visualización

del cálculo de la Reserva Técnica IBNR mediante el modelo de Chain Ladder, abordando la

normatividad de dicho proceso para el caso colombiano, teniendo en cuenta las situaciones

reales para analizar cada componente y proceso involucrado en este.

Los métodos que serán usados para manejar la información necesaria en esta investigación,

están basados en un análisis del método de cálculo de la Reserva de siniestros ocurridos no

avisados del mercado asegurador nacional; para poder cumplir con el objetivo de encontrar

la incidencia de los de posibles limitaciones del modelo Chain Ladder con una base de datos

de referencia.

3.4.1 Enfoque de investigación.

El enfoque con el que se llevó a cabo este documento está guiado por la metodología

mixta debido a la orientación de este mismo. Por un lado, es el enfoque cuantitativo debido

al objetivo principal de la investigación, referido al cálculo de la Reserva IBNR con el

58

modelo matemático estadístico Chain Ladder; y, por otro lado, es el enfoque cualitativo,

debido al proceso normativo del régimen de las reservas técnicas del Decreto 2973 del 2013,

capítulo 4, Artículo 2.31.4.4.7; y por otro lado el proceso mismo de la metodología ya

nombrada anteriormente.

3.4.2 Tipo de investigación.

La investigación se regirá por un tipo descriptivo, ya que dentro del proyecto se

argumentará y sustentará puntualmente como se llevará a cabo este estudio; logrando esto

con el estudio y precisión del procedimiento de la metodología Chain Ladder según las

especificaciones y reglas que esta lleva consigo, para así aplicar una base de datos de

referencia en el cálculo de la Reserva IBNR con dicha metodología satisfactoriamente y

llegar a una observación y análisis de probables desventajas existentes en los resultados

obtenidos en este proceso.

Por otro lado, la variable analítica se basa en el abordaje de cada posible factor que

influya en los resultados del modelo Chain Ladder para el caso colombiano; ya que, aunque

este modelo es uno de los más influyentes a nivel mundial podría llegar a tener ciertas

incidencias limitantes en el cálculo de la reserva IBNR, por esto en la presente investigación

se realiza el estudio de permitente para este caso. El análisis de cada uno de estos es

imprescindible para concluir y observar cada posible factor influyente en el cálculo de la

Reserva IBNR.

59

3.4.3 Alcance de la investigación.