Embed Size (px)

Citation preview

1

ANÁLISE DE RENTABILIDADE: IMPACTO DOS INVESTIMENTOS EM

MODERNIZAÇÃO EM UMA EMPRESA DE TECNOLOGIA

Pedro Koetz Paladino

Especialista em Controladoria de Gestão

Universidade Federal do Rio Grande do Sul (UFRGS)

e-mail: [email protected]

Mara Ivanice Vendruscolo

Doutora em Informática na Educação

Universidade Federal do Rio Grande do Sul (UFRGS)

e-mail: [email protected]

Giovana Bolzan

Mestranda em Contabilidade

Universidade Federal do Rio Grande do Sul (UFRGS)

e-mail: [email protected]

Área Temática: Contabilidade para Usuários Internos

RESUMO Este estudo tem o propósito de verificar a análise da rentabilidade de uma empresa de

tecnologia após os investimentos realizados em modernização do seu parque produtivo a

partir das demonstrações contábeis. Primeiramente, realizou-se a revisão da literatura sobre os

assuntos que fundamentam o artigo. Após, coletaram-se os balanços patrimoniais e as

demonstrações dos resultados do exercício da empresa dos anos de 2009 a 2015. Feito isso,

foram calculados os principais índices rentabilidade e de estrutura de capitais, quais sejam:

Retorno sobre os Investimentos, Giro do Ativo, Margem Bruta, Margem Líquida,

Rentabilidade do Ativo, Participação de Capitais de Terceiros e Composição do

Endividamento. Constatou-se que, em geral, a empresa analisada apresentou piora nos índices

de rentabilidade em 2012 até 2015 em comparação ao ano de 2009. Observou-se ainda que a

empresa estudada apresentou queda no lucro líquido, em função do aumento dos custos de

produtos vendidos e também nas despesas operacionais, principal fator para a queda na

rentabilidade. Verificou-se que os investimentos realizados para a modernização do parque

produtivo da empresa foram determinantes para a redução da rentabilidade, o que reduziu a

margem de lucro e, consequentemente, o retorno do investimento aos acionistas. No curto

prazo, a empresa apresentou indicadores praticamente estáveis de rentabilidade e margem.

Porém, no médio e longo prazos, a empresa obteve rentabilidade e margem muito inferior aos

períodos iniciais da análise, em função de aumento de custo e despesas operacionais. De

posse da análise, a empresa pode traçar novos objetivos organizacionais para melhorar seus

indicadores e proporcionar um crescimento nos próximos exercícios.

Palavras-chave: Análise de rentabilidade. Índices. Investimento. Contabilidade.

2

1 INTRODUÇÃO

Mensurar a rentabilidade do negócio para fornecer ao acionista informações precisas a

respeito do retorno do capital investido de forma a avaliar e monitorar sua efetividade é uma

das principais dificuldades das empresas. Durante a vida útil das entidades ocorrem

investimentos para adequá-la à realidade do mercado, melhorar seu processo produtivo e, com

isso, torná-las mais competitivas. Esses investimentos levam os empresários à necessidade de

Uma vez que as empresas estão cada vez mais preocupadas com o desenvolvimento de

novos produtos e a busca de maior competitividade no mercado, para o que elas têm aplicado

recursos em diversas etapas da cadeia produtiva. Porém, tais investimentos impactam na

rentabilidade das companhias, considerando que sua amortização se efetivará em algum

momento no resultado (COSTA, 2008). Se os benefícios econômicos não acompanharem a

amortização destes investimentos, a empresa, sem dúvida, terá um impacto negativo nos seus

indicadores de rentabilidade, se estes forem comparados aos resultados de períodos anteriores

aos investimentos.No entanto, tais investimentos, provenientes de capitais próprios ou de

terceiros, podem vir a impactar o resultado da empresa, por meio de amortizações,

depreciações, pagamento de juros, variações do faturamento ou do custo.

Organizações dedicadas à fabricação de equipamentos e componentes eletrônicos são

altamente competitivas e demandam constantes aplicações de recursos em tecnologia e

inovação para agregar maior valor ao seu produto. Tendo em vista a necessidade de

investimentos em melhorias e renovação do parque produtivo demandadas pelas empresas de

tecnologia, questiona-se: Qual o efeito dos investimentos periódicos na rentabilidade de curto,

médio e longo prazos?

O objetivo geral do presente trabalho é analisar a rentabilidade de uma empresa de

tecnologia após os investimentos realizados em máquinas, equipamentos e melhorias nas

instalações. O estudo irá contribuir para que os tomadores de decisão avaliem a evolução da

rentabilidade da empresa após os gastos com investimentos realizados.

Estudos têm evidenciado a relação da rentabilidade com a manutenção de

investimentos de longo prazo (MOROZINI; OLINQUEVITCH; HEIN, 2006; DEHNING;

RICHARDSON; ZMUD, 2007; LONGO; MEIRELLES, 2016). Segundo Morozini,

Olinquevitch e Hein (2006) analisaram os investimentos por indicadores econômico-

financeiros que normalmente são apresentados para as análises das demonstrações contábeis,

tanto do ponto de vista dos investidores, quanto dos credores, gestores, pesquisadores,

analistas e consultores da área contábil-financeira. Dehning, Richardson e Zmud (2007)

relacionaram à análise do valor dos investimentos em tecnologia às capacidades para o

desempenho da empresa. Por sua vez, Longo e Meirelles (20016) identificaram que as

indústrias brasileiras que mais investiram em tecnologia da informação no período analisado,

obtiveram melhor desempenho financeiro refletido no resultado operacional.

Este estudo está organizado em quatro outras seções além desta introdução. A segunda

é destinada à apresentação do referencial teórico que diferencia contabilidade gerencial e

financeira, aborda conceitos de imobilizado e de estrutura de capitais, bem os indicadores de

rentabilidade e outras técnicas de análises e interpretação dos resultados. A terceira seção trata

a respeito dos procedimentos metodológicos, seguida da análise de rentabilidade realizada.

Por fim, são apresentadas as considerações finais sobre o estudo e sugeridas possibilidades de

futuras investigações sobre o tema.

3

2 REFERENCIAL TEÓRICO

Para que fosse possível atingir os objetivos deste trabalho e responder às variáveis

encontradas no problema apresentado, faz-se necessária uma revisão literária dos conceitos e

das técnicas apresentados pela literatura da área contábil e financeira.

2.1 CONTABILIDADE FINANCEIRA E CONTABILIDADE GERENCIAL

A necessidade de distinguir a contabilidade gerencial da contabilidade financeira é

abordada por Padoveze (2010). Para o autor, os métodos da contabilidade gerencial e da

contabilidade financeira foram desenvolvidos para usuários e propósitos distintos; entretanto,

existem similaridades entre ambos os métodos. Em regra, utiliza-se a contabilidade gerencial

para atender usuários internos como forma de auxiliá-los no processo de tomada de decisão,

enquanto que a contabilidade financeira é utilizada para atender aos usuários externos. O

Quadro 1, apresentada as principais diferenças entre a contabilidade financeira e a

contabilidade gerencial.

Quadro 1 - Comparação entre a contabilidade gerencial e a contabilidade financeira

Fator Contabilidade Financeira Contabilidade Gerencial

Uso dos relatórios Externos e internos Internos

Objetivo dos relatórios

Facilitar a análise financeira

para as necessidades dos

usuários externos

Objetivo especial de facilitar o planejamento,

controle, avaliação de desempenho e tomada de

decisão internamente

Forma dos relatórios

Balanço patrimonial,

Demonstração dos Resultados,

Demonstração das Origens e

Aplicações de Recursos

Orçamentos, contabilidade por responsabilidade,

relatórios de desempenho, relatórios de custo,

relatórios especiais não rotineiros para facilitar a

tomada de decisão

Frequência dos

relatórios

Anual, trimestral,

ocasionalmente, mensal Quando necessário para a administração

Custos ou valores

utilizados

Primariamente históricos

(passados) Históricos e esperados (previstos)

Bases de mensuração

utilizadas para

quantificar os dados

Moeda corrente Várias bases (moeda corrente, moeda estrangeira -

moeda forte, medidas físicas, índices, entre outros)

Restrições nas

informações oferecidas

Princípios Contábeis geralmente

aceitos

Restrições: apenas as determinadas pela

administração

Arcabouço teórico e

técnico Ciência Contábil

Utilização pesada de outras disciplinas, como

economia, finanças, estatística, pesquisa

operacional e comportamento organizacional.

Características da

informação fornecida

Deve ser objetiva (sem viés),

verificável, relevante e a tempo.

Orientada para o futuro para facilitar o

planejamento, controle e avaliação de desempenho

antes do fato (para impor metas), acoplada com

uma orientação histórica para avaliar os resultados

reais (para controle posterior do fato)

Fonte: Adaptado de Padoveze (2010, p.38)

É papel da contabilidade financeira elaborar e comunicar informações econômicas sobre

determinada organização ao público externo - acionistas, credores, órgãos reguladores e

autoridades governamentais. Tal processo está restrito às exigências de elaboração de

relatórios por parte de autoridades regulamentadoras externas como a Comissão de Valores

4

Mobiliários (CVM). As consequências das decisões e as melhorias de processos são retratadas

ao público externo pela informação contábil financeira (MARTINs et al., 2013). Já Iudícibus

(1995, p. 15) conceitua Contabilidade Gerencial da seguinte forma: A Contabilidade Gerencial pode ser caracterizada, superficialmente, como um

enfoque especial conferido a várias técnicas e procedimentos contábeis já

conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na

análise financeira e de balanços, etc., colocados numa perspectiva diferente, num

grau de detalhe mais analítico ou numa forma de apresentação e classificação

diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo

decisório.

Existem elementos que distanciam as duas Contabilidades. Tanto os usuários internos

quanto os externos fazem uso da informação contábil; todavia, as necessidades informacionais

não são as mesmas e o tipo e o emprego que cada usuário faz dessa informação a torna

diferente.

2.1.1 Modelos de avaliação e técnicas de análise

Conhecer a situação da empresa segundo o grau de profundidade de análise desejada

deve ser possibilitado por um conjunto de indicadores e não necessariamente por um número

elevado de índices. Pode ser que o interesse informacional recaia sobre informações rápidas e

simples como rentabilidade e endividamento; porém, pode ser que o interesse recaia em

informações mais complexas como a aquisição de determinada empresa - neste caso, a opção

deve recair sobe uma análise mais aprofundada da situação. Os índices por si só trazem ao

administrador inúmeras respostas quanto à situação econômica e financeira da empresa, mas

uma análise mais concisa envolve a comparabilidade com outras empresas.

Na concepção de Matarazzo (2007, p. 147), “índice é a relação entre contas ou grupo

de contas das demonstrações financeiras, que visa evidenciar determinado aspecto da situação

econômica ou financeira de uma empresa”. Sua principal característica é fornecer uma visão

ampla da situação econômica ou financeira da organização - em meio aos números dispostos

no Balanço Patrimonial, por exemplo, não haveria como fazer avaliações sem se basear em

outros números que se relacionem com aquilo que se busca saber.

Um dos principais métodos de análise de índices é conhecido como quocientes.

Segundo Braga (1999, p. 134) o método de quocientes “consiste em estabelecer uma ‘razão’

entre duas ou mais quantidades monetárias ou físicas”. Logo, se faz necessário obter ao

menos duas dessas quantidades: uma como numerador e outra como denominador. Dentre os

métodos de análises das demonstrações financeiras, é possivelmente um dos método mais

utilizados, pois permite evidenciar relações importantes, principalmente quando se comparam

várias demonstrações da mesma empresa.

Existem dois grandes grupos no qual o método de índices pode ser classificado:

quocientes estáticos e quocientes dinâmicos. Os quocientes estáticos são aqueles que referem

uma situação da empresa em uma mesma data sendo que estes dados estão contidos no

balanço patrimonial. Já os quocientes dinâmicos são aqueles que podem ser relacionados

entre os dados do período e, além disso, possuem elementos extraídos da Demonstração de

Resultado do Exercício e também do Balanço Patrimonial. Na análise por quocientes

dinâmicos ocorre a “decomposição de todos os fatores que contribuem para a formação do

resultado do exercício” (BRAGA, 1999, p. 135), o que permite saber a parcela de

contribuição de cada conta para que a empresa feche o balanço com o resultado positivo ou

negativo.

5

Além disso, a análise por quocientes pode ser absoluta ou relativa. Absoluta quando o

número encontrado pode ser considerado aceitável sendo maior ou menor a um número X;

Relativa quando o número avaliado se dá em percentual e pode ser comparado a outras

empresas com o mesmo ramo de atividade.

2.2 ANÁLISES ECONÔMICO-FINANCEIRAS

Através do levantamento das demonstrações contábeis, as empresas podem extrair

informações a respeito de sua posição econômica e financeira.

A análise das demonstrações contábeis é um processo meditativo sobre os números de

uma empresa, para avaliação de sua situação econômica, financeira, operacional e de

rentabilidade (PADOVEZE; BENEDICTO, 2004). Ela permite, conforme o interesse do

usuário (BLATT, 2001), conhecer se uma empresa é atrativa para se investir em ações, se um

crédito merece ou não ser concedido, se a liquidez está em uma situação de equilíbrio ou

insolvência e ainda se a atividade operacional da empresa oferece rentabilidade capaz de

satisfazer as expectativas dos proprietários do capital (ASSAF NETO, 2012). Tal análise é de

interesse tanto dos acionistas e credores atuais e potenciais, quanto da própria administração

da empresa (GITMAN, 2001).

O objetivo da gestão econômica é criar valor para o acionista e isso pode ser medido

pela análise da rentabilidade (PADOVEZE; BENEDICTO, 2004). A demonstração de

resultados é o modelo da mensuração e informação do lucro, enquanto o balanço patrimonial

é o modelo de mensuração e informação do investimento; dessa forma, uma consistente

análise de balanço envolve o entendimento dessas duas peças contábeis.

2.2.1 Indicadores de Rentabilidade

Os índices econômicos de rentabilidade indicam a aplicação de recursos em bens e

direitos realizáveis ou em imobilizações, em contrapartida de obrigações (PADOVEZE;

BENEDICTO, 2004) – representam o somatório do patrimônio da empresa deduzidos os

empréstimos que a organização contraiu para a aquisição do patrimônio.

A análise das demonstrações financeiras permite extrair resultados de índices sobre o

investimento, retorno sobre as vendas e retorno sobre o capital próprio, entre outros. A

rentabilidade representa o resultado das operações da empresa em determinado período em

relação aos investimentos realizados tendo em vista elementos econômicos, operacionais e

financeiros (SILVA, 2001).

A avaliação da rentabilidade costuma ser feita através do ROA (Return on Assets) e do

ROE (Return on Equity), sendo este a medida final do grau de êxito econômico. A

Rentabilidade do Ativo (ROA) (Lucro Líquido / Ativo Total) demonstra a capacidade dos

ativos da empresa em gerar resultados, mede a eficácia da empresa no emprego de seus ativos

para a geração do lucro. Quanto menor o resultado da operação de divisão, menos está

compensando para os proprietários o investimento de capital em ativos. Sua utilização pode

proporcionar uma melhor identificação de como a margem do lucro aumenta ou se deteriora,

além de medir a eficiência dos ativos permanentes em produzir vendas, avaliar a gestão do

capital de giro (WERNKE, 2008).

Já o Retorno sobre os Investimentos (ROE) (Lucro Líquido / Patrimônio Líquido)

descreve a taxa do retorno do investimento ao proprietário ou acionista (BLATT, 2001). Silva

(2001) denomina esse retorno sobre os investimentos de retorno sobre o Patrimônio Líquido.

O resultado deste índice informa quanto a empresa obteve de lucro para cada 100 unidades

6

monetárias investidas (MATARAZZO, 2010) e representa a rentabilidade do capital investido

no empreendimento.Conforme esclarece Padoveze (2010), para fins de comparação, deve-se

utilizar o ativo financeiro de menor risco - a poupança -, não sendo aceitável um retorno de

um investimento empresarial, cujo risco seja significativo, igual ou inferior ao rendimento

desta. Quanto maior o quociente, melhor para a empresa.

O Giro sobre o Ativo (GA) (Vendas Líquidas / Ativo Total) indica quanto a empresa

vendeu para cada unidade monetária de investimento total (SILVA, 1996). Uma empresa não

pode concluir que está obtendo bom volume de vendas se este valor não estiver relacionado

com o montante dos investimentos. É apontado como um índice de eficiência, pois indica o

quão efetiva é a empresa em gerar vendas a partir de sua base de ativos. Quanto maior o

quociente, melhor para a organização. Se, por exemplo, o resultado da divisão for 1,20, isso

significa que a empresa consegue gerar 0,20 (20%) de receita para cada unidade monetária

investida.

Segundo Matarazzo (2010), a Margem Bruta (MB) (Lucro Bruto / Vendas Líquidas)

demonstra a relação entre o lucro bruto da empresa e suas vendas líquidas. Uma margem

bruta maior indica que os custos para a venda das mercadorias são relativamente baixos. A

Margem Líquida (ML) (Lucro Líquido/Vendas Líquidas), por sua vez, é a representatividade

percentual do lucro ou prejuízo depois de deduzidos os custos e despesas operacionais do

faturamento líquido (IUDÍCIBUS, 2009; MATARAZZO, 2010). Revela quanto a empresa

obtém de lucro para cada 100 unidades monetárias vendidas, portanto, quanto maior o

quociente, melhor.

2.2.2 Indicadores de Estrutura de Capitais

Por índices financeiros compreende-se os obtidos de "[...] relações entre contas ou

grupo de contas das demonstrações financeiras, que têm por objetivo fornecer-nos

informações que não são fáceis de serem visualizadas de forma direta” (SILVA, 1996, p.

207), o que significa que para o índice financeiro ser eficiente, ele deve estar relacionado a

outro.

Conceitualmente, os índices de estrutura de capitais são aqueles que relacionam a

composição de capitais (próprios e de terceiros), medem os níveis de imobilização de recursos

e buscam diversas relações na estrutura da dívida da empresa (MARTINS et al., 2013). Estes

índices têm ligação direta com as decisões financeiras da empresa para a obtenção e captação

de recursos.

O Índice de participação de Capitais de Terceiros (PCT) ([Passivo circulante + Passivo

não circulante] / Patrimônio Líquido) “[...] indica o percentual de capital de terceiros em

relação ao patrimônio líquido, retratando a dependência da empresa em relação aos recursos

externos” (SILVA, 1996, p. 213). Este coeficiente representa a dependência da empresa em

relação ao capital de terceiros; portanto, quanto maior o resultado da divisão, pior para a

empresa, pois indica maior participação de capitais de terceiros na empresa e mais risco para

os credores (MATARAZZO, 2010).

O Índice de Composição do Endividamento (CE) (Passivo Circulante / [Passivo

circulante + Passivo não circulante]) compara obrigações a curto prazo com as obrigações

totais e informa quanto da dívida total da empresa deve ser paga no curto prazo (REIS, 2003).

Assaf Neto (2012) observa que quanto menor o quociente, melhor, mais vantajoso para a

empresa obter dívidas a longo prazo do que a curto prazo.

7

3 PROCEDIMENTOS METODOLÓGICOS

A pesquisa realizada pode ser classificada quanto a três aspectos: quanto à abordagem

do problema; quanto aos seus objetivos; e quanto aos procedimentos técnicos utilizados.

Quanto a abordagem do problema, trata-se de uma pesquisa qualitativa, que segundo Oliveira

(2011), busca descrever a complexidade de determinado problema. Quanto aos objetivos, é

descritiva, que conforme Raupp e Beuren (2013), visa a descobrir a existência de associações

entre variáveis. Em relação aos procedimentos técnicos de coleta de dados a pesquisa é

documental de fontes primárias, que, segundo Gil (2002), vale-se de documentos originais,

que ainda não receberam tratamento analítico como relatórios, reportagens de jornais,

revistas, cartas, entre outras matérias de divulgação. Quanto à natureza, trata-se de uma

pesquisa aplicada ao comportamento de rentabilidade da empresa analisada.

A população-alvo desta pesquisa são as empresas de tecnologia e a amostra não

probabilística, selecionada por critério de acessibilidade, é representada pela uma empresa de

responsabilidade limitada, denominada neste estudo por "Entidade", mantido o seu anonimato

por questões de sigilo. A empresa selecionada para ser objeto do presente estudo dedica-se à

fabricação de equipamentos e componentes eletrônicos voltados para o controle e medição de

energia, bem como o desenvolvimento de softwares relacionados a estes equipamentos.

Possui engenharia de desenvolvimento própria, o que melhora sua competitividade e agrega

valor ao seu produto. O capital da empresa é 100% nacional; pertence a um mesmo sócio 99%

do capital. A organização adota o regime tributário do Lucro Presumido. Seu faturamento

anual é de cerca de R$ 7 milhões, podendo ser considerada uma empresa de médio porte.

Os dados foram os saldos contábeis coletados nos Balanços Patrimoniais, as

Demonstrações do Resultado do Exercício e balancetes analíticos de Investimentos e

Imobilizado do período de 2009 a 2015. Os dados formam organizados cronologicamente

tabulados com o uso de planilha. A coleta dos dados ocorreu junto ao departamento de

Contabilidade na sede da "Entidade" em janeiro de 2016. Os dados foram analisados pelos

indicadores de rentabilidade e estrutura de capitais e os resultados interpretados de forma

evolutiva, descritos no Quadro 1.

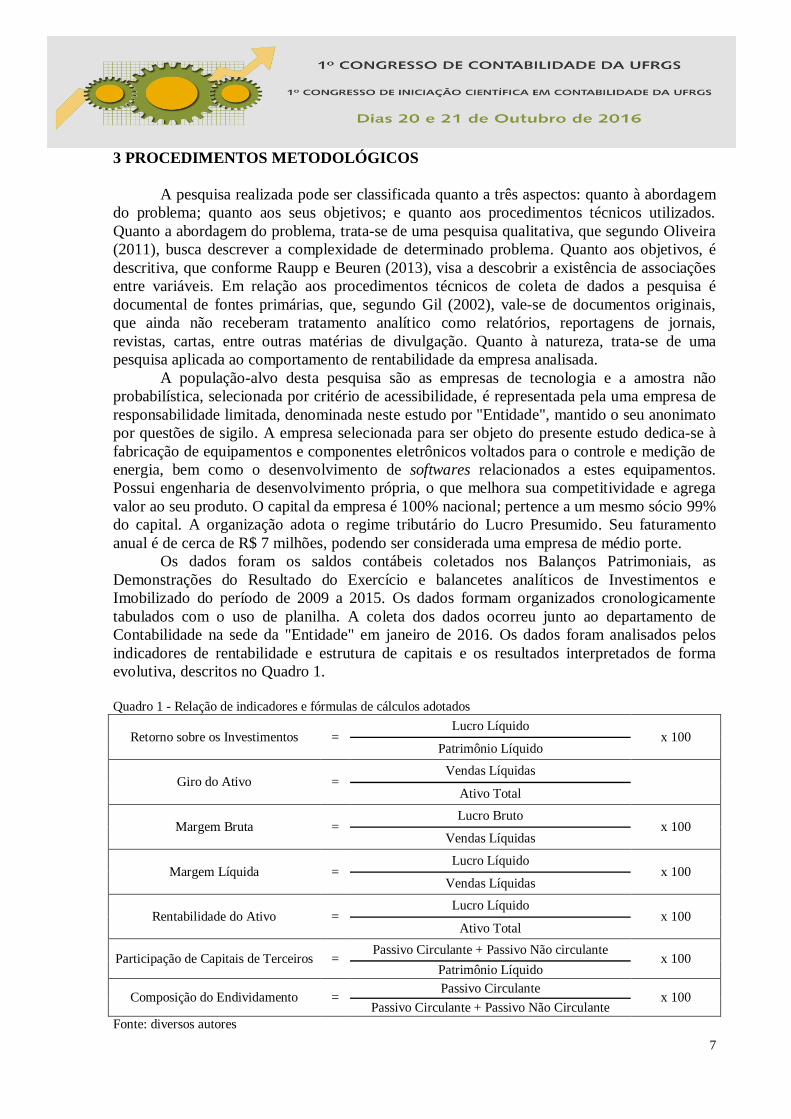

Quadro 1 - Relação de indicadores e fórmulas de cálculos adotados

Retorno sobre os Investimentos = Lucro Líquido

x 100 Patrimônio Líquido

Giro do Ativo = Vendas Líquidas

Ativo Total

Margem Bruta = Lucro Bruto

x 100 Vendas Líquidas

Margem Líquida = Lucro Líquido

x 100 Vendas Líquidas

Rentabilidade do Ativo = Lucro Líquido

x 100 Ativo Total

Participação de Capitais de Terceiros = Passivo Circulante + Passivo Não circulante

x 100 Patrimônio Líquido

Composição do Endividamento = Passivo Circulante

x 100 Passivo Circulante + Passivo Não Circulante

Fonte: diversos autores

8

Os índices que fazem parte do Quadro 1 são indicadores de rentabilidade e indicadores

de estrutura de capitais da empresa e foram utilizados para a análise dos dados, apresentada na

próxima seção.

4 DESENVOLVIMENTO PRÁTICO DO ESTUDO

Esta seção apresenta a análise de rentabilidade realizada na empresa "Entidade" no

período de 2009 a 2015, indicando os cálculos dos índices e suas interpretações.

4.1 APRESENTAÇÃO DOS DADOS

Os dados relativos aos saldos contábeis do Ativo, Passivo e Patrimônio Líquido da

"Entidade" são apresentados nas Tabelas 2 e 3, respectivamente.

Tabela 2 – Evolução do ativo da empresa "Entidade" (R$/mil)

ATIVO

2015 2014 2013 2012 2011 2010 2009

CIRCULANTE 4.946 6.656 4.280 7.540 5.426 3.199 1.959

Caixa e equivalente de caixa 119 217 247 597 1.628 169 154

Clientes 931 1.315 1.118 1.370 1.968 1.621 978

Aplicações financeiras 763 2.268 - 3.504 - - -

Estoques 2.757 2.583 2.489 1.595 1.122 1.016 655

Outros Créditos 361 259 402 476 707 393 172

Adiantamento a fornecedores 110 123 329 356 616 315 109

Adiantamentos diversos 31 28 18 33 21 26 21

Tributos a recuperar 220 108 65 89 70 53 42

Créditos diversos - - (10) - - - -

Despesas meses seguintes 15 14 24 1 1 1 1

NÃO CIRCULANTE 2.934 1.924 5.471 2.716 3.138 2.895 2.630

Realizável a longo prazo 1.225 46 3.275 435 1.059 1.066 1.400

Créditos diversos 1.216 - 3.229 395 1.053 892 563

Empréstimos compulsórios - - - - 1 1 1

Aplicações financeiras - - - - - - 669

Depósito Judicial 9 46 46 40 5 173 166

Investimento 1 1 1 1 1 1 1

Imobilizado 1.380 1.496 1.420 1.516 1.354 1.238 858

Intangível 328 381 775 764 724 589 371

TOTAL DO ATIVO 7.880 8.580 9.750 10.256 8.564 6.093 4.590

Fonte: Dados da pesquisa (2016)

Os dados apresentados na Tabela 2 evidenciam que os maiores volumes de

investimentos concentram-se nos itens estoques, ativo imobilizado e créditos diversos. Quanto

aos investimentos em ativo imobilizado, se resumem a melhorias nas instalações da fábrica e

nas dependências administrativas como reforma geral dos prédios, incluindo nova iluminação

e climatização, além de aquisição de novas máquinas para otimização do processo produtivo.

Tais investimentos foram realizados ao longo dos anos de 2010, 2011 e 2012. Em 2012,

representavam cerca de 10% do ativo total. Segundo estimativas realizadas pela empresa, o

período de retorno destes investimentos seria de até 5 anos.

No prédio administrativo, foi construído um pequeno auditório e uma sala de reuniões,

com sistema multimídia completo. Foram adquiridos ainda novos computadores para o

departamento de engenharia, com sistema de processamento mais avançados para otimizar o

9

desenvolvimento de projetos. A empresa também realizou investimento em softwares de

engenharia, adquirindo licenças de diversos programas na busca de melhorar o produto

ofertado pela empresa com significativa redução de custos.

Tabela 3 – Evolução do passivo da empresa "Entidade" (R$/mil)

PASSIVO

2015 2014 2013 2012 2011 2010 2009

CIRCULANTE 1.155 1.230 1.289 1.695 1.518 989 511

Fornecedores 277 152 380 566 937 425 235

Obrigações sociais e tributárias 122 106 227 237 291 268 109

Adiantamento de clientes 75 34 54 127 54 40 23

Empréstimos e financiamentos 506 608 395 608 82 113 69

Obrigações com pessoal 34 143 43 28 16 28 9

Créditos diversos 2 1 3 5 20 11 1

Comissões 139 166 16 26 - - 3

Provisões - 22 170 99 117 105 62

NÃO CIRCULANTE 2 508 1.331 1.727 597 245 278

Empréstimos e financiamentos - 506 1.329 1.725 595 75 115

Obrigações sociais e tributárias - - - - - 168 162

Sócios administradores 2 - 2 2 2 2 2

PATRIMONIO LÍQUIDO 6.723 6.842 7.131 6.834 6.449 4.859 3.800

Capital social 559 559 559 559 559 559 559

Reserva de Lucros 802 1.040 - 6.275 5.890 4.300 3.242

Resultado do exercício - - - - - - -

TOTAL DO PASSIVO 7.880 8.580 9.750 10.256 8.564 6.093 4.590

Fonte: Dados da pesquisa (2016)

Conforme os dados da Tabela 3, em 2012, a empresa buscou financiamento dos seus

investimentos e contou com empréstimos do Banco Nacional de Desenvolvimento (BNDES).

Tais investimentos foram iniciados em 2010 com recursos próprios, mas somente em 2012

que foi liberado o capital por meio do BNDES. O contrato de financiamento foi feito com

prazo de liquidação de cinco anos a partir da obtenção dos recursos e a empresa dispunha de

seis meses de carência para saldar a primeira parcela. Essa modalidade de financiamento

adquirido junto ao banco exigia que a empresa comprovasse que os recursos seriam de fato

destinados ao fim proposto, de forma que foi necessário apresentar e comprovar os

investimentos que vinham seno feitos com capital próprio desde 2010. Isso justifica o

significativo recurso em aplicações financeiras e créditos diversos nos anos seguintes.

Os dados estruturados relativos ao resultado da "Entidade" encontram-se na Tabela 4.

Esta evidencia que a Receita Líquida sofreu decréscimo ocasionado pelo aumento das

deduções da receita bruta. A despeito de um crescimento de quase 100% na receita bruta no

período analisado, houve uma redução significativa no resultado líquido do exercício ao longo

do período analisado. A empresa que em 2009 possuía um lucro de R$ 1 milhão, passou em

2015 a apresentar prejuízo de R$ 17 mil. O Lucro Bruto manteve-se praticamente constante.

O resultado caiu drasticamente em função do aumento exacerbado das despesas

administrativas e comerciais.

10

Tabela 4 - Demonstração de Resultado do Exercício da "Entidade" (R$/mil)

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

2015 2014 2013 2012 2011 2010 2009

RECEITA BRUTA 7.673 7.273 6.802 7.833 7.859 5.759 4.134

Deduções da receita bruta -1.220 -1.167 -698 -1.358 -1.596 -658 -496

RECEITA LÍQUIDA 6.453 6.106 6.104 6.475 6.262 5.101 3.638

Custo das mercadorias e serviços -3.800 -3.479 -2.840 -3.283 -2.633 -1.865 -1.131

LUCRO BRUTO 2.653 2.626 3.264 3.192 3.629 3.235 2.507

Despesas administrativas/comerciais -2.939 -2.759 -2.704 -2.407 -1.919 -1.800 -1.423

Despesas tributárias -73 -52 -8 -21 -16 -26 -27

Outras despesas operacionais 217 76 204 -85 -6 -108 -20

Outras receitas operacionais 0 -7 -69 188 228 122 78

RESULTADO OPERACIONAL* -143 -116 164 868 1.917 1.423 1.116

Receitas financeiras 277 333 302 326 184 130 138

Despesas financeiras -156 -197 -154 -172 -73 -50 -52

Variação cambial liquida 9 9 17 5 -23 3 -

RESULTADO ANTES DOS IMPOSTOS -13 29 851 1.026 2.006 1.595 1.202

IR / CSLL** -4 -7 -443 -453 -314 -264 -193

RESULTADO LÍQUIDO DO EXERCÍCIO -17 22 408 572 1.692 1.331 1.009

* Resultado operacional antes do resultado financeiro e dos tributos sobre o lucro

** Imposto de Renda e Contribuição Social sobre o Lucro Líquido

Fonte: dados da pesquisa (2016).

4.2 CATEGORIAS DE ANÁLISE

No que diz respeito às categorias, a análise se pauta em índices de rentabilidade e de

estrutura de capitais por exercício social analisado e interpretação evolutiva dos resultados.

Quanto aos índices de rentabilidade e de estrutura de capitais por exercício social analisado,

são apresentados na Tabela 5.

Tabela 5 - Cálculo dos indicadores da "Entidade"

Indicadores 2015 2014 2013 2012 2011 2010 2009

Retorno sobre o investimento ROE (%) -0,25 0,32 5,72 8,37 26,23 27,4 26,55

Giro do Ativo (índice) 0,82 0,71 0,63 0,63 0,73 0,84 0,79

Margem Bruta (%) 41,12 43,02 53,48 49,29 57,96 63,43 68,91

Margem Líquida (%) -0,26 0,36 6,68 8,84 27,01 26,1 27,74

Rentabilidade do Ativo - ROA (%) -0,21 0,26 4,18 5,58 19,75 21,85 21,99

Participação de Capitais de Terceiros (%) 17,21 25,41 36,74 50,07 32,8 25,4 20,77

Composição do Endividamento (%) 99,84 70,77 49,19 49,53 71,78 80,14 64,74

Fonte: Dados da pesquisa (2016)

Em relação ao índice de retorno dos investimentos, a "Entidade", em 2010, ano do

auge do retorno sobre o capital investido, obteve um índice de 27%. Nos três primeiros anos,

a variação deste índice na empresa foi insignificante e ele se manteve próximo de 26%. Nos

anos seguintes, houve uma queda brusca no resultado dos períodos analisados, em função do

aumento das contas de despesa operacional e também dos custos de produtos vendidos.

11

A "Entidade" não obteve giro do ativo superior a 85%. Embora esse índice tenha sido

maior em 2010, houve uma queda nos anos de 2011, 2012, 2013 e 2014. Os anos de 2012 e

2013 foram aqueles que a empresa apresentou os piores índices do período analisado (63%).

Ainda que o maior faturamento da empresa tenha se dado no ano de 2011, o giro do ativo foi

menor do que em 2010, quando o resultado líquido do exercício era menor.

A Margem Bruta apresentou-se decrescente desde 2009. Isso se justifica pelo aumento

nos custos, uma vez que a receita líquida da empresa apresentou acréscimo de quase 100%

desde o primeiro período. Percebe-se uma certa estabilidade em relação à Margem Líquida

entre 2009 e 2011. No ano de 2012 houve uma queda brusca atingindo índices negativos em

2015. Ao observar as demonstrações de resultado, nota-se um aumento expressivo em

despesas administrativas e comerciais, além de um incremento dos ativos imobilizados e

intangíveis em 2012, quando a empresa concluiu a reforma da sede e as melhorias nas

instalações de máquinas e equipamentos. A partir disso, o valor contabilizado no ativo

imobilizado passou a sofrer depreciação, o que contribuiu para que as despesas operacionais

ficassem elevadas ao longo dos últimos períodos analisados.

O ROA apresentou uma brusca queda no ano de 2012, apresentando uma redução

nominal de 17,41 pontos percentuais, o equivalente a um decréscimo de 75% no índice. Esse

fato revela-se preocupante, uma vez que possivelmente, o risco de investimentos em ativos na

empresa não está mais compensando. A análise do índice de rentabilidade do ativo juntamente

com o indicador de margem líquida, permite observar que existem três fatores principais para

a queda deste indicador em 2012. O primeiro é em relação ao aumento do ativo total da

empresa, em função dos investimentos realizados os quais foram contabilizados como ativo

imobilizado e intangível. O segundo é o registro de novas aplicações financeiras, fato este que

a empresa não dispunha em exercícios anteriores. E o terceiro é o aumento das despesas

administrativas e comerciais. Isso leva a crer que os investimentos realizados foram

determinantes para a piora do resultado da "Entidade" a partir do ano de 2012.

Ainda sobre a rentabilidade do ativo, em 2013, 2014 e 2015 houve uma contínua

queda neste indicador, pois, mesmo havendo uma redução patrimonial nestes períodos, a

empresa apresentou resultado líquido insuficiente para elevar a rentabilidade ao patamar dos

primeiros anos. Houve o consumo de parte das reservas financeiras existentes em 2012 para

aumento dos estoques, que por sua vez vieram a se tornar custo de produtos vendidos.

Até o ano de 2012, evidencia-se um crescimento na participação de capitais de

terceiros. Este crescimento inicia-se em 20% no ano de 2009 e chega a mais de 50% em 2012;

um crescimento de aproximadamente 150%. Esse fato deve-se à contratação de empréstimos

e financiamentos necessários para o aporte de investimentos feitos ao longo dos períodos. Nos

anos seguintes, a empresa reduziu drasticamente esta participação, pois houve uma

diminuição significativa do montante de empréstimos a pagar. Ao invés de aumentar seu

endividamento, a empresa reduziu-o a níveis menores que apresentados nos primeiros anos, o

que pode explicar o fato da empresa ter reduzido seu patrimônio em 2013, 2014 e 2015. Nota-

se a aquisição de estoques e a amortização de empréstimos com recursos de caixa, sem a

criação de novas obrigações.

A empresa adquiriu empréstimos para realização dos investimentos no seu parque

produtivo para liquidação de parte no curto prazo. O resultado do índice de composição do

endividamento (participação da dívida de curto prazo em relação ao total) revela que, em

2012, a "Entidade" teve um equilíbrio entre passivos de curto e longo prazo. Considerando

que a empresa não contraiu novas dívidas nos anos seguintes, as parcelas referentes ao longo

prazo se aproximam de zero em 2015, e serão liquidadas durante o exercício de 2016.

12

Em 2016 a empresa será desafiada no gerenciamento do caixa, uma vez que não

existirão dívidas de longo prazo. Uma análise rápida dos recebíveis da empresa permite inferir

que, inevitavelmente, haverá a necessidade em contratação de empréstimos para a liquidação

destas dívidas no decorrer do ano.

Trabalhos similares indicam que, os índices de rentabilidade são de grande valia para a

análise das empresas, uma vez que são utilizados por diversos stakeholders, especialmente os

próprios administradores da companhia (MOROZINI; OLINQUEVITCH; HEIN, 2006), além

de reforçar a ideia de que a rentabilidade é fundamental para a análise evolutiva de resultados

para as empresas (COSTA, 2008). É, portanto, preocupação diária das empresas ser mais

competitivas, desenvolver novos produtos e aprimorar os processos produtivos sempre em

busca da redução de custos e do aumento da qualidade dos produtos.

5 CONSIDERAÇÕES FINAIS

A partir das demonstrações contábeis da empresa SIM TECH, foi possível extrair

informações importantes para o seu diagnóstico de rentabilidade, bem como a evolução destes

indicadores durante o período de 2009 a 2015, objeto da análise desta pesquisa. Verificou-se

que os investimentos realizados para a modernização do parque produtivo da empresa foram

determinantes para a redução da rentabilidade de uma maneira geral, tendo em vista um

aumento patrimonial e um aumento nos custos e nas despesas administravas na mesma

proporção. Isso reduziu a margem de lucro e, consequentemente, o retorno do investimento

aos acionistas.

No curto prazo, a empresa apresentou indicadores praticamente estáveis, no que diz

respeito a rentabilidade e margem. Porém, a médio e longo prazos, a empresa obteve

rentabilidade e margem muito inferior aos períodos iniciais da análise, em função de aumento

de custo e despesas operacionais. Observou-se, também, um equilíbrio no faturamento, a

principal explicação para a piora significativa nos indicadores de uma forma geral.

A análise dos indicadores como um todo permite inferir que, em não havendo, por

parte da empresa, uma revisão dos custos e despesas operacionais, continuarão sendo

apresentados resultados negativos nos próximos períodos. Além disso, é importante que se

proceda a uma reavaliação dos empréstimos e financiamento e das aplicações financeiras de

curto prazo, de modo a diminuir as despesas financeiras com juros e quitar tais obrigações nos

próximos exercícios.

A análise da rentabilidade das empresas é importante instrumento gerencial e, no caso

da empresa da amostra, permitiu conhecer as mudanças significativas pelas quais passaram os

índices de rentabilidade após os investimentos realizados em modernização do seu parque

produtivo. Espera-se que a administração possa traçar novos objetivos organizacionais, a fim

melhorar os indicadores da empresa e proporcionar um crescimento nos próximos exercícios.

Para pesquisas futuras, sugere-se abordar a relação entre estrutura patrimonial e o aumento de

custos e despesas operacionais, bem como a análise de indicadores em uma amostra contando

o conjunto de empresas do setor, a fim de obter uma análise mais aprofundada da situação.

REFERÊNCIAS

ASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico-financeiro. 10.

ed. São Paulo: Atlas, 2012.

13

BLATT, A. Análise de balanços: estruturação e avaliação das demonstrações financeiras e

contábeis. São Paulo: Makron Books, 2001.

BRAGA, H. R. Demonstrações contábeis: estrutura, análise e interpretação. São Paulo: Atlas,

1999.

COLAUTO, Romualdo Douglas; BEUREN, Ilse Maria. Coleta análise e interpretação dos

dados. In: BEUREN, Ilse Maria. (org.) Como elaborar trabalhos monográficos em

Contabilidade. São Paulo: Atlas, 2008. p. 117-144.

COSTA, R. P. et al. Análise de rentabilidade de uma rede logística: novo método de cálculo.

Produção, Florianópolis, v.18, n.3, p.469-478, set./dez. 2008.

DEHNING, B.; RICHARDSON, V.J.; ZMUD, R.W. The financial performance effects of IT-based

supply chain management systems in manufacturing firms. Journal of Operations Management, v. 25, n. 4, p. 806–824, 2007.

GIL, A. C. Como elaborar projetos de pesquisa. 4 ed. São Paulo: Atlas, 2002.

GITMAN, L. J. Princípios de administração financeira essencial. 2. ed. Porto Alegre:

Bookman, 2001.

IUDÍCIBUS, S. Contabilidade Gerencial. 5 ed. São Paulo: Atlas,1995.

IUDÍCIBUS, S. Análise de balanços: análise da liquidez e do endividamento; análise do

capital de giro, rentabilidade e alavancagem financeira; indicadores e análises especiais. 10.

ed. São Paulo: Atlas, 2009.

LONGO, L.; MEIRELLES, F. S. Impacto dos investimentos em tecnologia de informação no

desempenho financeiro das indústrias brasileiras. Revista REAd, Porto Alegre, v. 8, n. 1, p.

134-165, janeiro/abril 2016.

MATARAZZO, D. C. Análise financeira de balanços: Abordagem básica e Gerencial. 6 ed.

São Paulo: Atlas, 2007.

MATARAZZO, D. C. Análise financeira de balanços: abordagem Gerencial. 7. ed. São

Paulo: Atlas, 2010.

MARTINS, E. et al. Manual de contabilidade societária: aplicável a todas as sociedades.

São Paulo: Atlas, 2013.

MOROZINI; J. F.; OLINQUEVITCHII, J. L.; HEINI, N. Seleção de índices na análise de

balanços: uma aplicação da técnica estatística 'ACP'. Revista Contabilidade & Finanças,

São Paulo, n.41, p.87-99, maio/ago. 2006.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação

contábil. 7. ed. São Paulo: Atlas, 2010.

PADOVEZE, C. L.; BENEDICTO, G. C. Análise das demonstrações financeiras. São

Paulo: Thomson, 2004.

RAUPP, Fabiano Maury; BEUREN, Ilse Maria. Metodologia da pesquisa aplicável às

ciências sociais. In: BEUREN, Ilse Maria. (org.) Como elaborar trabalhos monográficos

em Contabilidade. São Paulo: Atlas, 2008. p.76-97.

REIS, A. C. R. Demonstrações contábeis: estrutura e análise. São Paulo: Saraiva, 2003.

SILVA, J. P. Análise financeira das empresas. 3 ed. São Paulo: Atlas, 1996.

14

SILVA, J. P. Análise financeira das empresas. 5. ed. São Paulo: Atlas, 2001.

WERNKE, R. Gestão Financeira: Ênfase em Aplicações e Casos Nacionais. Rio de Janeiro:

Saraiva, 2008.