Embed Size (px)

Citation preview

Tesis

.

Oleh

ARDIANSYAH AMRI

1521011013

.

PROGRAM PASCASARJANA MAGISTER MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDARLAMPUNG

2018

ANALISIS RETURN DAN RISIKO SERTA KELAYAKAN INVESTASI

SAHAM LQ 45 SEKTOR PERTAMBANGAN DI BURSA EFEK

INDONESIA TAHUN 2011-2016

i

mengalami penurunan tren.

Kata Kunci : Return Saham, Risiko Saham, Kelayakan Investasi Saham.

ANALISIS RETURN DAN RISIKO SERTA KELAYAKAN INVESTASI

SAHAM LQ 45 SEKTOR PERTAMBANGAN DI BURSA EFEK

INDONESIA TAHUN 2011-2016

Oleh

ARDIANSYAHAMRI

Saham dapat memberikan kemungkinan untuk return yang tinggi, tapi dapat juga

menyebabkan investor mengalami risiko yang besar. Alternatif pemilihan saham

dan penentuan portofolio dapat dilakukan dengan menggunakan berbagai alat

analisis salahsatunya dengan model indeks tunggal. Pada saham industri

pertambangan, kimia, konstruksi dan keuangan, hanya tingkat bunga SBI yang

memiliki pengaruh signfikan terhadap return saham. Penelitian ini bertujuan untuk

mengukur besarnya return, risiko saham dan kelayakan investasi berdasarkan

return dan risiko saham pada sektor pertambangan LQ 45 yang terdaftar di Bursa

Efek Indonesia. Penelitian ini dilakukan dengan menggunakan metode indeks

tunggal. Data yang digunakan dalam penelitian ini menggunakan data sekunder

yang diperoleh dari saham perusahaan yang aktif di perdagangkan pada emiten

LQ 45 sektor pertambangan di Bursa Efek Indonesia (BEI). Temuan dari

penelitian ini secara individual bahwa saham yang diteliti tidak layak untuk

dilakukan investasi dan analisis mengunakan portofolio investasi menunjukkan

bahwa besarnya komposisi proporsi dana yang layak diinvestasikan pada 5 saham

adalah, PTBA sebesar 19,07%, PTGAS sebesar 15,21%, ITMG sebesar 28,65%,

ANTM sebesar 23,34%, ADRO sebesar 13,37%. Kesimpulan dari penelitian ini

ialah Dari lima saham sektor tambang belum dapat dikatakan portofolio yang

optimal dikarenakan secara keseluruhan nilai ERB yang didapat melalui analisis

Indeks Tunggal memiliki nilai yang lebih kecil disbanding nilai Ci. Implikasi dari

penelitian ini adalah Investor saat ini sebaiknya tidak menanamkan modalnya

pada sektor tambang. Hal ini terjadi memang karena saat ini sektor pertambangan

ii

THE RETURN AND RISK ANALYSIS ALSO THE FEASIBILITY LQ 45

STOCK INVESTMENT OF MINING SECTOR IN INDONESIA STOCK

EXCHANGE IN 2011 -2016 PERIOD

By

ARDIANSYAH AMRI

Stocks can provide the possibility for high returns, but can also cause investors to

getting great risks. Alternative stock selection and portfolio determination can be

done by using a variety of analysis tools such as single index model. In the stock

of mining, chemical, construction and finance industries, only SBI interest rates

have a significant effect on stock returns. This study aims to measure the

magnitude of returns, risk stock and investment feasibility based on stock returns

and risks on the LQ45 mining sector listed on Indonesia Stock Exchange. This

study was conducted using single index method. The data used in this study was

secondary data obtained from active companies share in trading on LQ 45 mining

sector of Indonesia Stock Exchange (IDX). The findings from this study are the

stocks are not feasible to be invested and the analysis using the investment

portfolio shows that the composition of the funding proportion which worth to

invest in 5 shares is of 19.07% for PTBA, 15.21% for PTGAS, 28.65% for

ITMG, 23.34% for ANTM, 13.37% for ADRO. The conclusion of this study is

the five stocks of the mining sector can not be said optimal portfolio because the

overall value of ERB obtained through Single Index analysis has a smaller value

than the Ci value. The implication of this study is that investors should not invest

in mining sector. It happens indeed because the current mining sector has

decreased trend.

Keywords : Stock Return, Stock Risk, Stock Investment Feasibility.

Oleh

Ardiansyah Amri 1521011013

(Tesis)

Sebagai Salah Satu Syarat untuk Mencapai Gelar

MAGISTER MANAJEMEN

Pada

Program pascasarjana magister manajemen

Fakultas ekonomi dan bisnis universitas lampung

.

ANALISIS RETURN DAN RISIKO SERTA KELAYAKAN INVESTASI

SAHAM LQ 45 SEKTOR PERTAMBANGAN DI BURSA EFEK

INDONESIA TAHUN 2011-2016

PROGRAM PASCASARJANA MAGISTER MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDARLAMPUNG

2018

vii

RIWAYAT HIDUP

Penulis dilahirkan di Toli toli (Sulawesi Tengah) pada tanggal 19 Juni 1969. Anak

kelima dari tujuh bersaudara pasangan (Alm) Amri Asmuni dan Hj. Juraidah

Usman

Pada tahun 1982, penulis menyelesaikan pendidikan Sekolah Dasar (SD) Negeri 4

di Toli toli. Pada tahun 1985 penulis berhasil menyelesaikan pendidikan Sekolah

Menengah Pertama (SMP) di SMP Negeri 3 Toli toli, dan pendidikan Sekolah

Menengah Atas (SMA) diselesaikan pada tahun 1988 di SMA Negeri 1 Toli toli.

Penulis lulus sebagai sarjana muda Keuangan dari AKP YPK Jakarta tahun 1995.

Penulis lulus sebagai sarjana Program Studi Teknik Komputer di Sekolah Tinggi

Informatika Dan Komputer STI&K Jakarta tahun 1995 dengan gelar Sarjana

Teknik Komputer (S.Kom).

Pada tahun 2015 penulis melanjutkan pendidikan sebagai mahasiswa Program

Pascasarjana Fakultas Ekonomi dan Bisnis Universitas Lampung dengan

konsentrasi Manajemen Keuangan

viii

MOTTO

“Maka, nikmat Tuhan manakah yang kamu dustakan ?”

(QS. Ar Rahman:55)

“Jangan beri tahu aku seberapa berpendidikannya kamu, tapi beri

tahu aku seberapa banyak kau telah melakukan perjalanan”

(Rasulullah Muhammad SAW)

“jika ingin mutiara silami dulu lautan, jika ingin bahagia tempuh

dulu penderitaan

Ombak yang besar lah yang melahirkan nahoda yang cakap

ix

Kupersembahkan tesis ini kepada:

Ayah dan bunda tercinta, (Alm) Amri Asmuni dan Hj. Juraidah Usman, atas

segala cinta dan kasih sayang yang begitu tulus dan ikhlas, serta doa yang tiada

henti dipanjatkan hanya untuk keberhasilan penulis.

Keluarga kecilku dan buah hatiku Jorghie Alderian dan Jerry Alfarochie terima

kasih telah hadir di hidupku dan yang selalu memberikan semangat dan terus

saling mendukung, semoga kita bisa bersama-sama mencapai kesuksesan dunia

dan akhirat.

Saudaraku Juniwati Amri, Rosmawati Amri, Kurniansyah Amri, Suriansyah

Amri, Ilham Wayudi dan Emilda Amri yang selalu memberikan semangat dan

terus saling mendukung, semoga kita bisa bersama-sama mencapai kesuksesan

dunia dan akhirat.

Serta Bapak Dr. Yunada Arfan, SE. MM dan Drs. Irianto Loka, SE., MM atas

keikhlasannya berbagi ilmu dan motivasinya

x

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT, karena atas Rahmat dan

Hidayah-Nya tesis ini dapat diselesaikan. Tesis dengan judul “Analisis Return

Dan Resiko Terhadap Kelayakan Investasi Saham LQ 45 Sektor Pertambangan

Di Bursa Efek Indonesia Tahun 2011 -2016 “adalah salah satu syarat untuk

memperoleh gelar Magister Manajemen ( MM ) di Universitas Lampung.

Penulis mengakui banyak hambatan dan kesulitan dalam menyelesaikan tesis ini.

Tetapi dengan ikhtiar, kerja keras, semangat, dorongan, bantuan dan bimbingan

dari berbagai pihak, akhirnya penulis dapat menyelesaikan tesis ini. Maka dalam

kesempatan ini dengan segala kerendahan hati penulis mengucapkan terima kasih

kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis, Universitas Lampung.

2. Ibu Dr. Ernie Hendrawaty, S.E., M.Si., selaku Ketua Program Pascasarjana

Magister Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Lampung

sekaligus Pembimbing kedua atas kesediaannya memberikan bimbingan,

berbagai macam ilmu pengetahuan, nasihat yang membangun dan juga

mempermudah dalam proses penyelesaian tesis ini

xi

3. Bapak Dr. Irham Lihan,S.E, M.Si selaku Dosen Pembimbing utama yang

telah banyak memberikan bimbingan, motivasi, saran, nasihat dan pengarahan

yang sangat membantu dari awal hingga akhir proses penyusunan tesis ini;

4. Bapak Prof. Dr. Mahatma Kufepaksi, S.E.,M.Sc., selaku Penguji I dalam

penyusunan tesis ini atas bimbingan, motivasi, saran dan pengarahan yang

diberikan dalam proses penyusunan tesis ini;

5. Ibu Dr. Sri Hasnawati, S. E., M.E. selaku Penguji II dalam penyusunan tesis ini

atas bimbingan, motivasi, saran dan pengarahan yang diberikan dalam proses

penyusunan tesis ini;

6. Ibunda Juraidah Amri yang motivasi dan terus mendoakan penulis sehingga

dapat terselasaikan tesis ini dengan baik

7. Seluruh Bapak dan Ibu dosen yang telah memberikan ilmu pengetahuan dan

memperluas wawasan selama mengikuti pendidikan pada Program

Pascasarjana Magister Manajemen Fakultas Ekonomi dan Bisnis Universitas

Lampung;

8. Mbak Wanti atas kesediaan dan kesabaran dalam membantu proses

perkuliahan hingga penyelesaian tesis ini;

9. Seluruh staff di Program Magister Manajemen di Fakultas Ekonomi dan

Bisnis Universitas Lampung;

10. Seluruh Pimpinan dan Staff di STIE GENTIARAS Lampung, terima kasih

atas segala kerjasamanya sehingga penulis dapat menyelesaikan penelitian;

11. Teman seangkatan tahun 2015 di MM UNILA yaitu : Rachman Syuhada,

Rangga W., Rinaldi L. Delza Kastholani, Elvi Sukendri, Ekfan Susanto, Om

Anton Taslin, Farah NPS, Nurhadi, , Astri Yatnasari, Fenny Keasa, Bu

xii

Desmalazati, Wenny R. Ivo Oberina, Yayuk Febriyanti Putri, Terry Defira,

Hasrun Affandi US, Mubey Arifin, Noppy EY, Ahmad Ucup, Wisnu

Wardhana, Gana Danayanto, Gita Kurniawan, Godi Prakasa, Guntur Febri H,

Tuti Zuhariyah, Dian Sukmawati, Deni Wahyudi, Rianto Siburian, Pices

RDP, Noviana F, Ike P, Elita, semoga dilancarkan dalam proses penyusunan

tesis dan kita dapat bersama-sama mencapai kesuksesan;

12. Semua pihak yang terlibat dan berperan penting dalam penyelesaian tesis ini

yang tidak dapat disebutkan satu per satu, semoga amal perbuatan mendapat

balasan dari ALLAH SWT.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan tesis ini,

oleh karena itu penulis mengharapkan saran dan kritik yang membangun untuk

perbaikan penelitian yang akan datang. Akhir kata penulis mengucapkan terima

kasih.

Bandar Lampung, 17 juli 2018

Ardiansyah Amri

xiii

DAFTAR ISI

Halaman

ABSTRACT ..................................................................................................... i

ABSTRAK ...................................................................................................... ii

COVER DALAM .................................................................................. ......... iii

LEMBAR PERSETUJUAN ............................................................................ iv

LEMBAR PENGESAHAN ............................................................................ v

LEMBAR PERNYATAAN ............................................................................ vi

RIWAYAT HIDUP ......................................................................................... vii

MOTTO .......................................................................................................... viii

PERSEMBAHAN ........................................................................................... ix

KATA PENGANTAR .................................................................................... x

DAFTAR ISI ................................................................................................... xii

DAFTAR TABEL ........................................................................................... xv

DAFTAR GAMBAR ...................................................................................... xvii

DAFTAR LAMPIRAN ................................................................................... xviii

BAB I PENDAHULUAN .......................................................................... 1

1.1 Latar Belakang.......................................................................... 1

1.2 Rumusan Masalah ................................................................... 10

1.3 Tujuan Penelitian ..................................................................... 11

1.4 Manfaat Penelitian ................................................................... 11

BAB II TINJAUAN PUSTAKA ............................................................... 13

2.1 Teori Markowitz ...................................................................... 13

2.2 Pembentukan Portofolio Efektif Dalam Proses Investasi ....... 14

2.2.1 Model Indeks Tunggal .................................................... 14

2.2.2 Return Saham ................................................................. 16

2.2.3 Excess Return to Beta (ERB) ......................................... 17

2.2.4 Ci dan cut-off point (C*) ................................................ 18

2.2.5 Proporsi ........................................................................... 19

xiv

2.3 Resiko Investor ........................................................................ 19

2.3.1 Pengertian Risiko ............................................................ 19

2.3.2 Resiko Pasar atau Beta .................................................... 20

2.3.3 Perhitungan Resiko ......................................................... 20

2.3.4 Perhitungan Resiko Aliran Kas ....................................... 20

2.3.5 Risiko Likuidasi .............................................................. 22

2.4 Tingkat Suku Bunga ................................................................ 22

2.5 Kelayakan Saham .................................................................... 24

2.6 Kerangka Pikir ......................................................................... 29

BAB III METODOLOGI PENELITAN ................................................... 30

3.1 Jenis Penelitian ........................................................................ 30

3.2 Tempat dan Waktu Penelitian ................................................. 31

3.3 Sumber Data ............................................................................ 31

3.4 Metode Analisis Data .............................................................. 32

3.4.1 Analisis Portofolio Investasi .......................................... 33

BAB IV HASIL DAN PEMBAHASAN ..................................................... 36

4.1. Perkembangan Harga Saham Emiten Sampel ........................ 36

4.2 Indeks Harga Saham Gabungan (IHSG) ............................. 38

4.3 Analisis Return Saham (Ri) secara individual ..................... 39

4.4 Analisis Return Pasar (Rm.) ................................................ 40

4.5 Analisis Perhitungan Return Bebas Resiko (Rf) ................... 41

4.6 Perhitungan Risiko Beta Saham ............................................. 42

4.7 Analisis tingkat Required Rate Of Return (RRR) dan

Penilaian Investasi secara individual .................................... 45

4.7.1 Emiten PT. Batubara Bukit Asam Tbk ........................ 45

4.7.2 Emiten PT. Perusahaan Gas Negara (Persero) Tbk ...... 47

4.7.3 Emiten PT. Indo Tambangraya Megah Tbk. ................ 49

4.7.4 Emiten PT. Aneka Tambang (Persero) Tbk. ............... 51

4.7.5 Emiten PT. Adaro Energy Tbk. ................................... 53

4.8 Analisis Portofolio Investasi ................................................. 55

4.8.1 Hasil Perhitungan Expected Return, Variance, Standar

Deviasi dan Kovarian Saham ....................................... 57

4.8.2 Hasil Perhitungan Alpha, Beta, Variance Error

Residual dan Excess Return to Beta ........................... 58

4.9 Hasil Perhitungan Proporsi Dana .......................................... 61

4.10 Pembahasan . .......................................................................... 64

BAB V KESIMPULAN DAN SARAN ..................................................... 71

5.1. Kesimpulan .......................................................................... 71

5.2. Saran ...................................................................................... 72

DAFTAR PUSTAKA ..................................................................................... 73

LAMPIRAN . ................................................................................................... 75

xv

DAFTAR TABEL

Halaman

Tabel 1.1 Daftar Perusahaan Sampel ........................................................... 4

Tabel 4.1 Harga Saham Bulan Desember Tahun 2011 – 2016 .................... 37

Tabel 4.2 Indeks Harga Saham Gabungan (IHSG) ...................................... 39

Tabel 4.3 Return Saham Seluruh Sampel, Emiten Tahun 2011 – 2016 ........ 40

Tabel 4.4 Perbandingan Return Pasar (Rm) Dan Bunga Deposito Periode

2011 -2016 .................................................................................... 41

Tabel 4.5 Tingkat Suku Bunga Sbi .............................................................. 42

Tabel 4.6 Perhitungan Risiko Beta saham.................................................... 43

Tabel 4.7 Required Rate Of Return (Rrr) PT. BA (Standar Camp) Dan

Return Saham Individu (Ri) .......................................................... 46

Tabel 4.8 Required Rate Of Return (RRR) PT. Gas (Standar Camp) Dan

Return Saham Individu (RI) ......................................................... 48

Tabel 4.9 Required Rate Of Return (Rrr) Pt. Itmg (Standar Camp) Dan

Return Saham Individu (Ri) ......................................................... 50

Tabel 4.10 Required Rate Of Return (Rrr) Pt. Antam (Standar Camp) Dan

Return Saham Individu (Ri) .......................................................... 52

Tabel 4.11 Required Rate Of Return (Rrr) Pt. Adro (Standar Camp) Dan

Return Saham Individu (Ri) ......................................................... 54

Tabel 4.12 Analisis Portofolio Investasi ........................................................ 56

Tabel 4.13 Hasil Perhitungan Expected Return, Variance, Standar Deviasi

dan Kovarian Saham yang menjadi Sampel Penelitian ................. 57

Tabel 4.14 Alpha, Beta, Variance Error Residual Saham, Excess Return to

Beta dan Ekspetasi Return ............................................................ 59

Tabel 4.15 Perkembangan Beta Saham Rata-rata di Bursa Efek Indonesia

Periode 2011 – 2016 ...................................................................... 60

Tabel 4.16 Perhitungan Proporsi Dana............................................................ 62

xvi

DAFTAR GAMBAR

Halaman

Gambar 1. Fluktuasi Harga Saham Pada Sektor Tambang dan IHSG ........ 3

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Sebagian besar negara yang menganut sistem perekonomian modern akan

mengembangkan pasar modal yang merupakan sarana utama dalam pembangunan

perekonomiannya dan bahkan menjadi kegiatan pasar modalnya sebagai tolok

ukur kinerja yang dicapai. Hal ini tercermin dari besar kecilnya harga saham dan

kapitalisasi pasar dari negara yang bersangkutan, semakin besar kedua hal tersebut

berarti semakin berhasil sistem ekonomi yang dikembangkan Perubahan atau

perkembangan yang terjadi pada berbagai variabel ekonomi suatu negara akan

memberikan pengaruh kepada pasar modal. Apabila suatu indikator ekonomi

makro buruk maka akan berdampak buruk bagi perkembangan pasar modal.

Tetapi apabila suatu indikator ekonomi baik maka akan memberi pengaruh yang

baik pula terhadap kondisi pasar modal.

Pasar modal memberikan peran besar bagi perekonomian suatu negara

karena pasar modal memberikan dua fungsi sekaligus, fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal

menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu

pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana

(issuer). Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal

2

memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi

pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Jadi diharapkan

dengan adanya pasar modal aktivitas perekonomian menjadi meningkat karena

pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan untuk

dapat meningkatkan pendapatan perusahaan dan pada akhirnya memberikan

kemakmuran bagi masyarakat yang lebih luas.

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang

ataupun modal sendiri. Instrumen-instrumen keuangan yang diperjualbelikan di

pasar modal seperti saham. Di dalam Undang-Undang Pasar Modal No. 8 Tahun

1995, pengertian pasar modal dijelaskan lebih spesifik sebagai kegiatan yang

bersangkutan dengan Penawaran Umum dan Perdagangan Efek, perusahaan

publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan Efek.

Pasar modal sebagai alternatif pembiayaan dan pendanaan bagi kegiatan

usaha masyarakat. Bagi perusahaan yang membutuhkan dana, perusahaan dapat

menjual surat berharganya kedalam saham kemudian dijual di pasar primer

(primary market), surat berharga yang baru dijual dapat berupa penawaran

perdana ke publik (Initial Public Offering) IPO. Selanjutnya surat berharga yang

sudah beredar diperdagangkans di pasar sekunder (secondary market). Selain

menjadi tempat berinvestasi, pasar modal juga menjadi upaya bagi investor untuk

melakukan deversifikasi dimana jenis investasi memiliki karakteristik masing-

3

masing dalam hal risiko dan return-nya. Dengan berinvestasi saham di pasar

modal, investor mengharapkan dapat melipat gandakan modalnya dibandingkan

dengan return dari investasi lain.

Besar kecilnya return tergantung pada pengelolaan risiko setiap portofolio saham

yang dilakukan investor. Semakin besar risiko yang diambil maka harapan

mendapat return semakin besar, seperti karakter risiko yakni high risk-high

return. Contohnya pada risiko fluktuasi harga saham berikut.

Sumber : Data diolah penulis, 2018

Gambar 1.1 Fluktuasi Harga Saham Pada Sektor Tambang dan IHSG (2016)

4

Adapun sampel penelitian pada sektor pertambangan yaitu :

Tabel 1.1 Daftar Perusahaan Sampel

No Kode Nama Emiten

1 PTBA Tambang Batubara Bukit Asam Tbk

2 PTGAS Perusahaan Gas Negara (Persero) Tbk.

3 ITMG Indo Tambangraya Megah Tbk.

4 ANTM Aneka Tambang (Persero) Tbk.

5 ADRO Adaro Energy Tbk.

Sumber : BEI (2017)

1. PT. Tambang Batubara Bukit Asam Tbk

Tambang Batubara Bukit Asam (Persero) Tbk atau dikenal dengan nama

Bukit Asam (Persero) Tbk (PTBA) didirikan tanggal 02 Maret 1981. Kantor

pusat Bukit Asam berlokasi di Jl. Parigi No. 1 Tanjung Enim 31716, Sumatera

Selatan dan kantor korespondensi terletak di Menara Kadin Indonesia Lt. 9 &

15. Jln. H.R. Rasuna Said X-5, Kav. 2-3, Jakarta 12950. Pemegang saham

yang memiliki 5% atau lebih saham Bukit Asam (Persero) Tbk, antara lain:

Negara Republik Indonesia (65,017%) dan saham treasuri (8,53%). Pada

tahun 1993, Bukit Asam (Persero) Tbk ditunjuk oleh Pemerintah Indonesia

untuk mengembangkan Satuan Kerja Pengusahaan Briket. Berdasarkan

Anggaran Dasar Perusahaan, ruang lingkup kegiatan PTBA adalah bergerak

dalam bidang industri tambang batubara, meliputi kegiatan penyelidikan

umum, eksplorasi, eksploitasi, pengolahan, pemurnian, pengangkutan dan

perdagangan, pemeliharaan fasilitas dermaga khusus batubara baik untuk

keperluan sendiri maupun pihak lain, pengoperasian pembangkit listrik tenaga

uap baik untuk keperluan sendiri ataupun pihak lain dan memberikan jasa-jasa

5

konsultasi dan rekayasa dalam bidang yang ada hubungannya dengan industri

pertambangan batubara beserta hasil olahannya, dan pengembangan

perkebunan. Pada tanggal 03 Desember 2002, PTBA memperoleh pernyataan

efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham

PTBA (IPO) kepada masyarakat sebanyak 346.500.000 dengan nilai nominal

Rp500,- per saham dengan harga penawaran Rp575,- per saham disertai

Waran Seri I sebanyak 173.250.000. Saham dan Waran Seri I tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 23 Desember 2002.

2. PT. Perusahaan Gas Negara (Persero) Tbk.

Perusahaan Gas Negara (Persero) Tbk disingkat PGN (IDX: PGAS) adalah

sebuah BUMN yang bergerak di bidang transmisi dan distribusi gas bumi.

Semula pengusahaan gas di Indonesia adalah perusahaan gas swasta Belanda

yang bernama I.J.N. Eindhoven & Co berdiri pada tahun 1859 yang

memperkenalkan penggunaan gas kota di Indonesia yang terbuat dari batu

bara. Proses peralihan kekuasaan kembali terjadi di akhir Perang Dunia II

pada Agustus 1945, saat Jepang menyerah kepada Sekutu. Kesempatan ini

dimanfaatkan oleh para pemuda dan buruh listrik melalui delegasi

Buruh/Pegawai Listrik dan Gas yang bersama-sama dengan Pimpinan KNI

Pusat berinisiatif menghadap Presiden Soekarno untuk menyerahkan

perusahaan-perusahaan tersebut kepada Pemerintah Republik Indonesia.

Secara singkat, PGN mengalami peningkatan kinerja hingga pada tanggal 15

Desember 2003 saham PGN tercatat di Bursa Efek Indonesia dan namanya

6

resmi menjadi PT Perusahaan Gas Negara (Persero) Tbk. Namun tanggal 13

Mei 1965-lah yang diperingati sebagai hari jadi PGN atau dulunya juga

disebut PN Gas. Saham PGN telah mulai diperjualbelikan pada tanggal 5

Desember 2003. PGAS memperoleh pernyataan efektif dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham PGAS (IPO) kepada

masyarakat sebanyak 1.296.296.000 dengan nilai nominal Rp. 500,- per saham

dengan harga penawaran Rp. 1.500,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 15 Desember 2003.

Pada pertengahan Januari 2007, informasi keterlambatan komersialisasi gas

via pipa transmisi SSWJ dari manajemen PGN menjadi penyebab utama

anjloknya harga saham BUMN itu hingga sebesar 23% dalam satu hari.

Sentimen negatif di pasar modal itu berkaitan dengan kecurigaan bahwa PGN

dan pemerintah menutup-nutupi keterlambatan proyek tersebut yang harusnya

sudah operasi pada Desember 2006, tapi tertunda hingga Januari 2007 dan

tertunda lagi hingga Maret. Akibatnya PGN dikenakan denda oleh Pertamina

sebesar US$ 15.000 per hari sejak 1 November 2006. Pada tahun 2011,

komposisi saham pemerintah mencapai 57% dan sisanya publik sebanyak 43%

3. PT. Indo Tambangraya Megah Tbk.

Indo Tambangraya Megah Tbk (ITMG) didirikan tanggal 02 September 1987

dan memulai kegiatan usaha komersialnya pada tahun 1988. Kantor pusat

ITMG berlokasi di Pondok Indah Office Tower III, Lantai 3, Jln. Sultan

Iskandar Muda, Pondok Indah Kav. V-TA, Jakarta Selatan 12310 – Indonesia.

7

Pemegang saham yang memiliki 5% atau lebih saham Indo Tambangraya

Megah Tbk, yaitu: Banpu Minerals (Singapore) Pte.Ltd (65,14%). Induk usaha

Indo Tambangraya Megah Tbk adalah Banpu Minerals (Singapore) Pte.Ltd.

Sedangkan Induk usaha utama ITMG adalah Banpu Public Company Limited,

sebuah perusahaan yang didirikan di Kerajaan Thailand. Berdasarkan

Anggaran Dasar Perusahaan, ruang lingkup kegiatan ITMG adalah berusaha

dalam bidang pertambangan, pembangunan, pengangkutan, perbengkelan,

perdagangan, perindustrian dan jasa. Kegiatan utama ITMG adalah bidang

pertambangan dengan melakukan investasi pada anak usaha dan jasa

pemasaran untuk pihak-pihak berelasi. Anak usaha yang dimiliki ITMG

bergerak dalam industri penambangan batubara, jasa kontraktor yang

berkaitan dengan penambangan batubara dan perdagangan batubara. Pada

tanggal 07 Desember 2007, ITMG memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ITMG

(IPO) kepada masyarakat sebanyak 225.985.000 dengan nilai nominal Rp500,-

per saham dengan harga penawaran Rp14.000,- per saham. Saham-saham

tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18

Desember 2007.

4. PT. Aneka Tambang (Persero) Tbk.

Aneka Tambang (Persero) Tbk (Antam) (ANTM) didirikan dengan nama

"Perusahaan Negara (PN) Aneka Tambang" tanggal 05 Juli 1968 dan mulai

beroperasi secara komersial pada tanggal 5 Juli 1968. Kantor pusat Antam

8

berlokasi di Gedung Aneka Tambang, Jl. Letjen T.B. Simatupang No. 1,

Lingkar Selatan, Tanjung Barat, Jakarta, Indonesia. Pemegang saham

pengendali Aneka Tambang (Persero) Tbk adalah Pemerintah Republik

Indonesia, dengan memiliki 1 Saham Preferen (Saham Seri A Dwiwarna) dan

65% di saham Seri B. Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan ANTM adalah di bidang pertambangan berbagai jenis bahan

galian, serta menjalankan usaha di bidang industri, perdagangan,

pengangkutan dan jasa lainnya yang berkaitan dengan galian tersebut.

Kegiatan utama Antam meliputi bidang eksplorasi, eksploitasi, pengolahan,

pemurnian serta pemasaran bijih nikel, feronikel, emas, perak, bauksit,

batubara dan jasa pemurnian logam mulia. Di tahun 2014, Perusahaan akan

mulai menjual komoditas baru chemical grade alumina (CGA) seiring dengan

mulai beroperasinya pabrik pengolahan CGA di Tayan, Kalimantan Barat.

Selain itu Antam juga tengah mengembangkan bisnis pembangkit tenaga

listrik. Pada tanggal 27 Nopember 1997, ANTM memperoleh pernyataan

efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham

ANTM (IPO) kepada masyarakat sebanyak 430.769.000 saham (Seri B)

dengan nilai nominal Rp500,- per saham dan Harga Penawaran Perdana

sebesar Rp1.400,- per saham. Saham-saham tersebut dicatatkan pada Bursa

Efek Indonesia (BEI) pada Perdana sebesar Rp1.400,- per saham. Saham-

saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27

Nopember 1997.

9

5. PT. Adaro Energy Tbk.

Adaro Energy Tbk (ADRO) didirikan dengan nama PT Padang Karunia

tanggal 28 Juli 2004 dan mulai beroperasi secara komersial pada bulan Juli

2005. Kantor pusat ADRO berlokasi di Gedung Menara Karya, Lantai 23, Jl.

H.R. Rasuna Said Blok X-5, Kav. 1-2, Jakarta Selatan 12950 – Indonesia.

Pemegang saham yang memiliki 5% atau lebih saham Adaro Energy Tbk,

yaitu: PT Adaro Strategic Investments (43,91%) dan Garibaldi Thohir

(presiden direktur) (6,18%). Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan ADRO bergerak dalam bidang usaha perdagangan, jasa,

industri, pengangkutan batubara, perbengkelan, pertambangan, dan konstruksi.

Entitas anak bergerak dalam bidang usaha pertambangan batubara,

perdagangan batubara, jasa kontraktor penambangan, infrastruktur, logistik

batubara, dan pembangkitan listrik. Pada 04 Juli 2008, ADRO memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum

Perdana Saham ADRO (IPO) kepada masyarakat sebanyak 11.139.331.000

lembar saham dengan nilai nominal Rp100,- per saham dan Harga Penawaran

Rp1.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek

Indonesia (BEI) pada tanggal 16 Juli 2008.

10

Berdasarkan Gambar 1.1 diatas, saham dapat memberikan kemungkinan untuk

return yang tinggi, tapi dapat juga menyebabkan investor mengalami risiko yang

besar. Alternatif pemilihan saham dan penentuan portofolio dapat dilakukan

dengan menggunakan berbagai alat analisia salah satunya dengan model indeks

tunggal. Model indeks tunggal banyak dipergunakan sebagai alat analisis untuk

mendapatkan portofolio yang efisien, selain modelnya sederhana juga mudah

untuk dioperasikan. Investor harus bersikap rasional dalam menghadapi pasar jual

beli saham. Namun, investor terkadang sering kali hanya mengikuti keinginan

individu (gambling) dalam menentukan portofolio.

Akhmad Sodikin (2007) menyatakan bahwa variabel ekonomi makro tidak

berpengaruh secara parsial terhadap return saham industri pertanian,

pertambangan, aneka industri, barang konsumsi, infrastruktur dan jasa. Pada

saham industri pertambangan, kimia, konstruksi dan keuangan, hanya tingkat

bunga SBI yang memiliki pengaruh signfikan terhadap return saham. Adanya

faktor-faktor tersebut, maka penulis mengambil judul “Analisis Return Dan

Risiko Serta Kelayakan Investasi Saham LQ 45 Sektor Pertambangan Di Bursa

Efek Indonesia Tahun 2011 -2016.

1.2 Rumusan Masalah

Dari uraian latar belakang penelitian di atas maka dapat dirumuskan pokok-pokok

permasalahan yang akan dilakukan pembahasan pada penelitian ini, yaitu:

11

1. Perusahan manakah yang memiliki tingkat return dan risiko yang tinggi

maupun yang rendah pada saham sektor pertambangan LQ45 yang terdaftar

di Bursa Efek Indonesia ?

2. Perusahan manakah yang layak atau tidak untuk melakukan investasi pada

sektor pertambangan LQ45 yang terdaftar di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan maka tujuan dari penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui besar return dan risiko saham pada sektor pertambangan

LQ45 yang terdaftar di Bursa Efek Indonesia

2. Untuk mengetahui optimalisasi Portofolio dan share ration dari emiten pada

sektor pertambangan LQ45 yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui layak atau tidaknya berinvestasi pada sektor pertambangan

LQ45 yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini bermanfaat bagi pihak-pihak yang berkepentingan terutama investor

sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan

investasi serta melihat risiko yang ada. Manfaat penelitian secara terperinci dapat

dijabarkan sebagai berikut :

1. Bagi Investor

12

Dapat digunakan sebagai masukan bagi calon investor untuk mengambil

keputusan dalam berinvestasi pada saham LQ45 sektor pertambangan yang

terdaftar di Bursa Efek Indonesia

2. Bagi Mahasiswa

Dapat digunakan sebagai tambahan informasi dan pengetahuan bagi mahasiswa

pasca sarjana mengenai dampak perubahan yang terjadi pada indikator

ekonomi makro seperti return saham perusahaan dan risiko saham pada

perusahaan sektor pertambangan LQ 45 di Bursa Efek Indonesia

BAB 2

TINJAUAN PUSTAKA

2.1 Teori Markowitz

Harry M. Markowitz mengembangkan suatu teori pada dekade 1950-an

yang disebut dengan Teori Portofolio Markowitz. Teori Markowitz menggunakan

beberapa pengukuran statistik dasar untuk mengembangkan suatu rencana

portofolio, diantaranya expected return, standar deviasi baik sekuritas maupun

portofolio, dan korelasi antar return. Teori ini memformulasikan keberadaan

unsur return dan risiko dalam suatu investasi, dimana unsur risiko dapat

diminimalisir melalui diversifikasi dan mengkombinasikan berbagai instrumen

investasi kedalam portofolio.

Teori Portofolio Markowitz didasarkan atas pendekatan mean (ratarata) dan

variance (varian), dimana mean merupakan pengukuran tingkat return dan varian

merupakan pengukuran tingkat risiko. Teori Portofolio Markowitz ini disebut juga

sebagai mean-Varian Model, yang menekankan pada usaha memaksimalkan

ekspektasi return (mean) dan meminimumkan ketidakpastian/risiko (varian) untuk

memilih dan menyusun portofolio optimal. Markowitz mengembangkan Index

Model sebagai penyederhanaan dari Mean-Varian Model, yang berusaha untuk

menjawab berbagai permasalahan dalam penyusunan portofolio, yaitu terdapatnya

14

begitu banyak kombinasi aktiva berisiko yang dapat dipilih dan disusun menjadi

suatu portofolio. Dari sekian banyak kombinasi yang mungkin dipilih, investor

rasional pasti akan memilih portofolio optimal (efficient set).

2.2 Pembentukan Portofolio Efektif Dalam Proses Investasi

Proses Investasi menunjukkan bagaimana pemodal seharusnya melakukan

investasi dalam sekuritas; yaitu sekuritas apa yang akan dipilih, seberapa banyak

investasi tersebut dan kapan investasi tersebut akan dilakukan. Portofolio berarti

sekumpulan investasi. Tahap ini menyangkut identifikasi sekuritas-sekuritas mana

yang akan dipilih, dan berapa proporsi dana yang akan ditanamkan. Portofolio

yang efisien (efficient frontier) adalah portofolio yang menghasilkan tingkat

keuntungan tertentu dengan risiko terendah, atau risiko tertentu dengan tingkat

keuntungan tertentu (Suad Husnan, 2009).

2.2.1 Model Indeks Tunggal

William Sharpe pada tahun 1963 mengembangkan model yang disebut dengan

model indeks tunggal (single indeks model). Model ini dapat digunakan untuk

menyederhanakan perhitungan model portofolio Harry Markowitz pada tahun

1956 dengan menyediakan parameter-parameter input yang dibutuhkan dalam

perhitungan model Markowitz. Pada melakukan pengamatan maka akan nampak

bahwa pada saat indeks pasar membaik, harga saham-saham individual juga

meningkat. Demikian pula sebaliknya pada saat pasar memburuk maka harga

saham-saham akan turun. Hal ini menunjukan bahwa tingkat keuntungan suatu

saham nampaknya berkorelasi dengan perubahan pasar. Perubahan pasar bisa

15

dinyatakan sebagai tingkat keuntungan indeks pasar sehingga tingkat keuntungan

suatu saham bisa dinyatakan sebagai :

Dimana :

= Return sekuritas ke-i.

= Bagian dari tingkat keuntungan saham i yang tidak dipengaruhi oleh

perubahan pasar. Variabel ini merupakan variabel yang acak.

= Koefisien yang mengukur perubahan Ri akibat dari perubahan Rm.

= Tingkat retun pasar.

Parameter ai menunjukan komponen tingkat keuntungan yang tidak terpengaruh

oleh perubahan indeks pasar. Parameter ini bisa dipecah menjadi dua, yaitu

(alpha) yang menunjukan nilai pengharapan dari ai , dan yang menunjukkan

elemen acak dari ai .

Dengan demikian maka :

Hasil perhitungan tersebut jika di-plot-kan dalam suatu gambar akan nampak

seperti dalam gambar.

16

Beta menunjukan kemiringan (slope) garis regresi tersebut, dan α menunjukkan

intercept dengan sumbu Rit. Semakin besar beta, semakin curam kemiringan garis

tersebut, dan sebaliknya. Penyebaran titik-titik pengamatan di sekitar garis regresi

tersebut menunjukkan risiko sisanya (σei2). Nilai αi dan βi yang dihitung dengan

persamaan regresi merupakan taksiran dari beta dan alpha sebenarnya. Taksiran

tersebut tidak luput dari kesalahan (subject to error). Berbagai properti statistik,

seperti nilai-t, nilai F, dan koefisien determinasi perlu diperhatikan untuk

menggunakan nilai-nilai taksiran tersebut (Suad Husnan, 2009).

2.2.2 Return Saham

Return saham merupakan hasil yang diperoleh dari investasi berupa return

realisasi (realized return) dan return ekspektasi (expected return). Return realisasi

merupakan return yang telah terjadi yang dihitung berdasarkan pada data historis

serta digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi

ini berguna sebagai dasar penentuan return ekspektasi (expected return) yaitu

return yang diharapkan oleh investor di masa mendatang (Jogiyanto, 2013).

Return realisasi saham dihitung dengan rumus sebagai berikut:

α

β

Rmt

Rit

17

Dimana :

= Tingkat keuntungan saham pada bulan t

= Harga saham pada bulan t setelah penutupan

= Harga saham i pada bulan t-1

Return ekpektasi saham dihitung dengan rumus sebagai berikut:

2.2.3 Excess Return to Beta (ERB)

Excess return didefinisikan sebagai selisih return ekspektasian dengan return

aktiva bebas risiko, sedangkan excess return to beta berarti mengukur kelebihan

return relatif terhadap satu unit risiko yang tidak dapat didiversifikasikan yang

diukur dengan beta. Exsess Return to Beta (ERB) dengan menggunakan formula

sebagai berikut (Jogiyanto, 2013):

Dimana :

= return ekspesktasi berdasarkan model indeks tunggal

untuk sekuritas ke-i

= tingkat keuntungan bebas risiko (risk free rate)

= beta saham i

18

2.2.4 Ci dan cut-off point (C*)

Ci adalah nilai C untuk sekuritas ke-i yang dihitung dari kumulasi nilai-nilai A1

sampai dengan Ai dan nilai-nilai B1 sampai dengan Bi. Misalnya, C3

menunjukkan nilai C untuk sekuritas ke-3 yang dihitung dari kumulasi A1, A2,

A3 dan B1, B2, dan B3. (Ci) dengan formula sebagai berikut (Jogiyanto, 2013):

Maka Ci dapat juga ditulis :

Dimana :

= cut off rate

= varian pasar

= beta saham

= varian dari residual error saham

= kuadrat beta saham

Besarnya cut-off point (C*) adalah nilai Ci dimana nilai ERB terakhir kali masih

lebih besar dari nilai Ci. Cut off point yaitu suatu titik tertentu yang membatasi

sebuah saham apakah termasuk dalam portofolio optimal atau tidak. Sekuritas-

sekuritas yang membentuk portofolio efisien adalah sekuritas-sekuritas yang

19

mempunyai nilai ERB lebih besar atau sama dengan nilai ERB di titik C*.

Sekuritas-sekuritas yang mempunyai nilai ERB lebih kecil dengan ERB titik C*

tidak diikutsertakan dalam pembentukan portofolio efisien.

2.2.5 Proporsi

Saham-saham yang masuk dalam kandidat portofolio selanjutnya akan ditentukan

proporsi dana untuk masing-masing saham dalam portofolio optimal. Proporsi

dana dapat dihitung dengan rumus sebagai berikut (Jogiyanto, 2013) :

dengan nilai Zi (skala timbangan) ditentukan dengan rumus perhitungan berikut:

2.3 Risiko Investor

2.3.1 Pengertian Risiko

Risiko adalah penyimpangan hasil yang diperoleh dari rencana hasil yang

diharapkan. Besarnya tingkat risiko yang dimasukkan dalam penilaian investasi

akan mempengaruhi besarnya hasil yang diharapkan oleh pemodal.. Apabila

perusahaan memasukkan tingkat risiko yang tinggi pada suatu investasi yang

dianggarkan, maka pemodal yang menanamkan dananya pada investasi tersebut

mengharapkan hasil atau mensyaratkan hasil (required rate of return) yang tinggi

pula, dan begitu sebaliknya. Antara hasil dan risiko (risk and return) memiliki

hubungan yang linier berkebalikan. Semakin tinggi risiko, maka semakin tinggi

20

pula hasil yang diperoleh. Sebaliknya, semakin rendah risiko, maka semakin

rendah pula hasil yang diperoleh atau hasil yang disyaratkan.

2.3.2 Risiko Pasar atau Beta

Risiko investasi ditinjau dari investor yang menanamkan modalnya pada investasi

yang juga dilakukan oleh perusahaan dan perusahaan lain. Investor melakukan

diversifikasi atau penganekaragaman investasi. Besarnya risiko pasar ini tidak

dapat dieliminasi (dihilangkan) dengan melakukan diversifikasi. Hal ini karena

risiko ini tergantung pada pasar yang ada. Risiko ini sangat penting untuk

diperhitungkan oleh perusahaan, karena risiko ini memiliki pengaruh langsung

terhadap harga saham perusahaan.

2.3.3 Perhitungan Risiko

Ada beberapa pendekatan yang dapat digunakan untuk memasukkan unsur risiko

dalam pengambilan keputusan investasi, diantaranya ialah Pendekatan Analisis

Aliran kas. Pada pendekatan analisis aliran kas akan dibahas mengenai aliran kas

yang mempertimbangkan probabilitas ketidakpastian (risiko) aliran kas dari suatu

proyek investasi yang umurnya satu tahun dan aliran kas untuk suatu proyek yang

memiliki aliran kas lebih dari satu tahun.

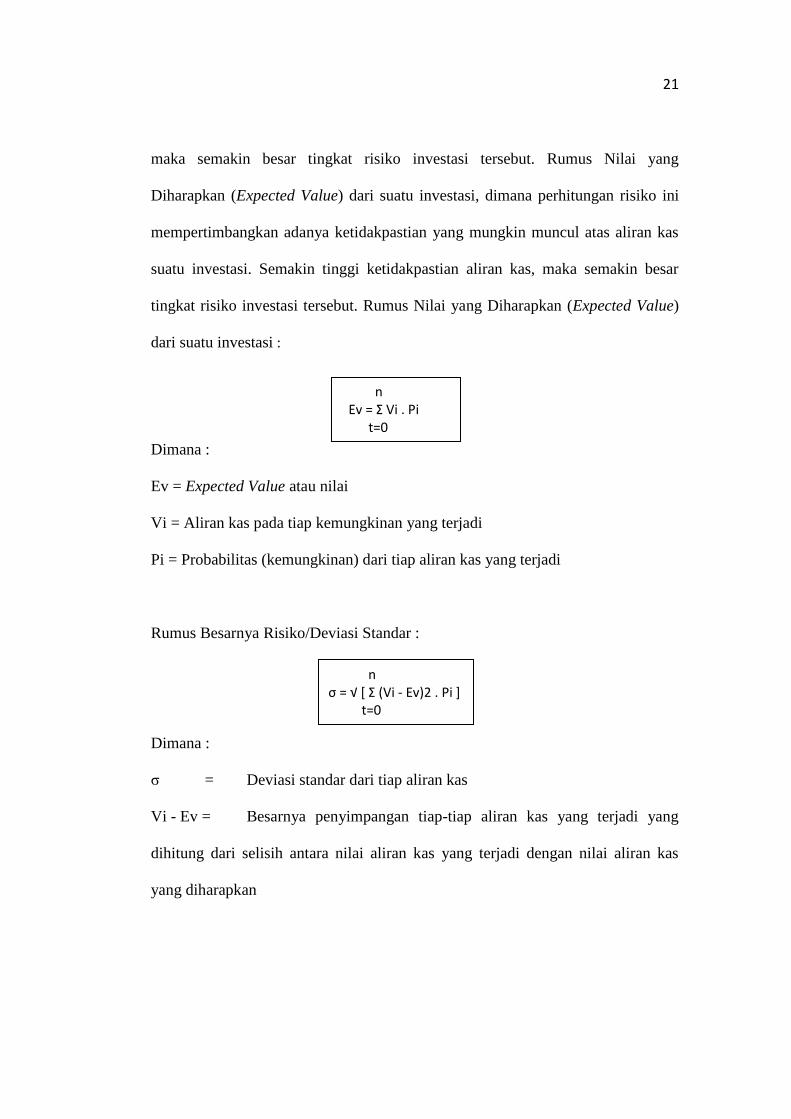

2.3.4 Perhitungan Risiko Aliran Kas

Perhitungan risiko ini mempertimbangkan adanya ketidakpastian yang mungkin

muncul atas aliran kas suatu investasi. Semakin tinggi ketidakpastian aliran kas,

21

maka semakin besar tingkat risiko investasi tersebut. Rumus Nilai yang

Diharapkan (Expected Value) dari suatu investasi, dimana perhitungan risiko ini

mempertimbangkan adanya ketidakpastian yang mungkin muncul atas aliran kas

suatu investasi. Semakin tinggi ketidakpastian aliran kas, maka semakin besar

tingkat risiko investasi tersebut. Rumus Nilai yang Diharapkan (Expected Value)

dari suatu investasi :

Dimana :

Ev = Expected Value atau nilai

Vi = Aliran kas pada tiap kemungkinan yang terjadi

Pi = Probabilitas (kemungkinan) dari tiap aliran kas yang terjadi

Rumus Besarnya Risiko/Deviasi Standar :

Dimana :

σ = Deviasi standar dari tiap aliran kas

Vi - Ev = Besarnya penyimpangan tiap-tiap aliran kas yang terjadi yang

dihitung dari selisih antara nilai aliran kas yang terjadi dengan nilai aliran kas

yang diharapkan

n Ev = Σ Vi . Pi t=0

n σ = √ [ Σ (Vi - Ev)2 . Pi ] t=0

22

2.3.5 Risiko Likuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh Pengadilan, atau

perusahaan tersebut dibubarkan. Dalam hal ini hak klaim dari pemegang saham

mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi

(dari hasil penjualan kekayaan perusahaan). Jika masih terdapat sisa dari hasil

penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara

proporsional kepada seluruh pemegang saham. Namun jika tidak terdapat sisa

kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari

likuidasi tersebut. Kondisi ini merupakan risiko yang terberat dari pemegang

saham. Untuk itu seorang pemegang saham dituntut untuk secara terus menerus

mengikuti perkembangan perusahaan.

2.4 Tingkat Suku Bunga

Pengertian dari suku bunga adalah harga dari penggunaan uang untuk

jangka waktu tertentu atau harga dari penggunaan uang yang dipergunakan pada

saat ini dan akan dikembalikan pada saat mendatang. BI Rate adalah suku bunga

kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang

ditetapkan oleh bank Indonesia dan diumumkan kepada publik. BI Rate

diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur

bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank

Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang

untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional

23

kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang

Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini

diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada

gilirannya suku bunga kredit perbankan. Dengan mempertimbangkan pula faktor-

faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan

BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah

ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi

ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan

(http://www.bi.go.id/, 2015).

Inflasi mempunyai dampak yang besar bagi peningkatkan tingkat bunga.

Meningkatnya tingkat bunga secara langsung akan meningkatkan beban bunga.

Perusahaan yang mempunyai leverage yang tinggi akan mendapatkan dampak

yang sangat berat terhadap kenaikan tingkat bunga. Harga bahan baku juga akan

meningkat, barang-barang kebutuhan administrasi seperti alat-alat tulis juga akan

meningkat. Jika kenaikan biaya ini, tidak dapat diserap oleh harga jual kepada

konsumen, maka profitabilitas perusahaan akan menurun. Menurunnya

profitabilitas ini akan mengakibatkan dampak yang sangat signifikan terhadap

pendapatan dividen yang harus diterima oleh investor sehingga investasi pada

saham dipasar modal menjadi hal yang kurang menarik. Pada akhirnya investor

akan berpindah ke jenis investasi yang lain, yang memberikan return yang lebih

baik dalam hal ini bunga yang tinggi, deposito misalnya. (Sunariyah 2011).

24

Kenaikan tingkat bunga pinjaman memiliki dampak negatif terhadap

setiap emiten, karena akan meningkatkan beban kredit dan menurunkan laba

bersih. Penurunan laba bersih akan mengakibatkan harga per saham juga menurun

dan akhirnya akan berakibat turunnya harga saham di pasar. Di sisi lain, naiknya

suku bunga deposito akan mendorong investor untuk menjual saham dan

kemudian menabung hasil penjualan itu dalam deposito. Penjualan saham secara

besar-besaran akan menjatuhkan harga saham di pasar. Oleh karna itu, kenaikan

suku bunga pinjaman atau suku bunga deposito akan mengakibatkan turunnya

harga saham. Sebaliknya, penurunan tingkat bunga penjaman atau tingkat bunga

deposito akan menaikan harga saham di pasar dan laba bersih per saham, sehingga

mendorong harga saham meningkat. Penurunan bunga deposito akan mendorong

investor mengalihkan investasinya dari perbankan ke pasar modal. Investor akan

memborong saham sehingga harga saham terdorong naik akibat meningkatnya

permintaan saham. (Muhamad Samsul, 2006).

Kenaikan suku bunga akan sangat berpengaruh bagi pelaku pasar modal.

Pergerakan suku bunga SBI yang fluktuatif dan cenderung meningkat akan

mempengaruhi pergerakan sektor riil yang dicerminkan oleh pergerakan return

saham. Akibat meningkatnya suku bunga, para pemilik modal akan lebih suka

menanamkan uangnya di bank dari pada berinvestasi dalam bentuk saham.

2.5 Kelayakan Saham

1. Penentuan kebutuhan finansial total dengan dana-dana yang diperlukan untuk

operasional.

25

2. Penentuan sumber daya finansial yang tersedia serta biaya-biayanya, yaitu

berupa pencapaian sumber dan dana biaya modal.

3. Penentuan aliran kas di masa depan yang bisa diharapkan dari operasi dengan

cara analisa aliran kas pada selang waktu yang relatif singkat, biasanya bulanan.

4. Penentuan pengembalian yang diharapkan melalui analisa pengembalian dari

investasi.

Capital Asset Pricing Model (CAPM) atau Model Penetapan Harga Aset Modal

dipelopori oleh Sharpe, Lintner, dan Mossin pada Tahun 1964-1966. Model

CAPM merupakan bagian penting dalam bidang keuangan yang digunakan untuk

memprediksikan keseimbangan imbal hasil yang diharapkan (expected return) dan

risiko suatu aset pada kondisi ekuilibrium. Husnan (2005) berpendapat bahwa

Capital Asset Pricing Model (CAPM) merupakan model untuk menentukan harga

suatu asset, sedangkan Zubir (2013) mengasumsikan bahwa CAPM merupakan

bagian penting dalam bidang keuangan yang digunakan untuk memprediksi

hubungan antara tingkat return yang diharapkan (expected return) dan risiko suatu

asset.

Berdasarkan beberapa pendapat para ahli di atas pada dasarnya bahwa Capital

Asset Pricing Model (CAPM) merupakan suatu model atau cara untuk

mengestimasikan nilai return suatu asset dengan membandingkan antara variabel

return yang diterima dan risiko yang ditanggung. Tujuan dari penggunaan model

ini adalah untuk menentukan tingkat return yang diharapkan (expected return)

dari asset yang berisiko dan untuk menghitung risiko yang tidak dapat

26

didiversifikasi (risiko non sistematis) dalam suatu portofolio dan

membandingkannya dengan prediksi tingkat pengembalian (return).

CAPM berfungsi untuk menjelaskan tingkah laku dari harga-harga sekuritas dan

memberikan mekanisme bagi investor untuk menilai pengaruh suatu sekuritas

yang dipilih terhadap risiko dan return portofolio mereka dalam suatu

keseimbangan pasar. Persamaan CAPM menurut (Halim,2005) sebagai berikut :

RRR = Rf + [ 𝐸( 𝑅𝑚) – 𝑅𝑓 ] βj

Keterangan:

RRR : Hasil pengembalian yang diharapkan pada saham i

Rf : Tingkat suku bunga bebas risiko

E(Rm) : Tingkat pengembalian indeks pasar yang diharapkan

Βj : Beta saham j

Asumsi-asumsi yang melandasi model CAPM (Zubir, 2013) yaitu:

a. Tidak ada biaya transaksi, yaitu biaya-biaya pembelian dan penjualan

saham seperti biaya broker, biaya penyimpanan saham (custodian), dan lain-lain.

b. Saham dapat dipecah-pecah (diversifikasi) dalam satuan yang tidak

terbatas, sehingga investor dapat membeli saham dalam ukuran pecahan.

c. Tidak ada pajak pendapatan pribadi, sehingga bagi investor tidak masalah

apakah mendapatkan return dalam bentuk dividen atau capital gain.

d. Seseorang tidak dapat mempengaruhi harga saham melalui tindakan

membeli atau menjual saham yang dimilikinya.

27

e. Investor adalah orang yang rasional. Mereka membuat keputusan investasi

berdasarkan risiko (deviasi standar) dan expected return portofolio sesuai dengan

model Markowitz.

f. Short Sale dibolehkan dan tidak terbatas. Berarti semua investor dapat

menjual saham yang tidak dimilikinya (short sale) sebanyak yang diinginkannya.

g. Lending dan borrowing pada tingkat bunga bebas risiko dapat dilakukan

dalam jumlah yang tidak terbatas.

h. Semua saham dapat dipasarkan (marketable) termasuk human capital.

Tingkat pengembalian portofolio ditentukan oleh risiko sistematis atau risiko

pasar yang diukur dengan beta (β) dan tingkat pengembalian pasar (Rm). Beta

saham mengindikasikan tingkat kepekaan suatu saham terhadap kondisi pasar

secara umum. Jika beta suatu saham lebih besar dari satu (β≥1) berarti saham

tersebut memiliki risiko lebih tinggi dari risiko rata-rata pasar, dan saham tersebut

termasuk saham agresif, sebaliknya jika beta suatu saham lebih kecil dari satu (β ≤

1), berarti saham tersebut memiliki risiko lebih rendah dari risiko pasar, dan

saham tersebut termasuk saham defensif (Halim, 2005). Semakin berani seorang

investor menanggung risiko, dia akan memilih saham-saham agresif (saham yang

memiliki beta lebih dari 1).

Dalam metode CAPM Aset atau portofolio yang tergolong efisien atau layak, jika

semua asset atau portofolio memiliki tingkat pengembalian (return) lebih tinggi

dibandingkan dengan tingkat pengembalian yang disyaratkan dan disebut saham

undervalued {Ri > E(Ri)}, sebaliknya aset atau portofolio yang tergolong tidak

efisien atau tidak layak jika aset atau portofolio memiliki tingkat pengembalian

28

(return) lebih rendah dibandingkan dengan tingkat pengembalian yang

disyaratkan dan disebut saham overvalued {Ri < E(Ri)} (Fahmi, 2012). Menurut

Halim, (2005) bahwa suatu saham dikatakan undervalued (layak) apabila Return

lebih tinggi daripada tingkat pengembalian yang disyaratkan (RRR) investor

sesuai dengan risiko sistematis yang melekat, sebaliknya saham dikatakan

overvalued (tidak layak) apabila Return lebih rendah daripada RRR investor,

sesuai dengan risiko sistematis yang melekat. Selain dengan menggunakan kriteria

kelayakan Ri > RRR, dalam model Capital Asset Pricing Model (CAPM) terdapat

kriteria kelayakan menggunakan Security Market Line (SML) atau Garis Pasar

Sekuritas. Security Market Line (SML) adalah garis yang menghubungan antara

risiko yang diukur dengan beta dan hubungan antar risiko dan tingkat

pengembalian yang disyaratkan atau required rate of return (RRR). Dalam hal ini

jika beta suatu saham diukur dengan tepat, maka dalam keadaan ekuilibrium RRR

juga dapat diperkirakan.

Penaksirannya didasarkan pada hasil investasi bebas risiko ditambah dengan

premi risiko pasar dikalikan dengan beta (Halim, 2005). Kriteria yang digunakan

untuk melihat kelayakan investasi dapat terlihat dari kurva SML yang sebelumnya

telah dilakukan perhitungan tingkat keuntungan (return) menggunakan rumus

CAPM. Kriteria tersebut yaitu Aset atau portofolio yang tergolong efisien, jika

semua aset atau portofolio memiliki tingkat pengembalian return lebih tinggi

sehingga berada diatas garis SML dan tergolong underpricing. Aset atau

portofolio yang tergolong tidak efisien, jika semua aset atau portofolio memiliki

29

tingkat pengembalian return lebih kecil sehingga berada dibawah garis SML dan

tergolong overpricing (Nasuha, dan Zahroh, 2013).

2.6 Kerangka Pikir

INVESTASI

RETURN RISIKO

ANALISIS KELAYAKAN

INDEX TUNGGAL MODEL

SAHAM TERPILIH

Kerangka pikir di atas maka dapat dijelaskan bahwa penelitian ini dimulai dengan

mengumpulkan data-data yang diperlukan dari perusahaan LQ45 kemudian

melakukan analisis investasi portofolio efisien dengan menggunakan metode

indeks tunggal sehingga didapat daftar portofolio efisien. Dari daftar portofolio

efisien tersebut kemudian peneliti menggunakan metode statistika untuk

mengetahui pengaruh dari nilai tingkat suku bunga bank dan Kelayakan emiten Lq

45 pada sector pertambangan di Bursa Efek Indonesia.

BAB 3

METODOLOGI PENELITAN

3.1 Jenis Penelitian

Dalam suatu penelitian, data-data yang akurat sangat diperlukan untuk menunjang

kelancaran suatu penelitian, untuk mendapat data-data menggunakan suatu

pendekatan yang diperlukan untuk memperoleh data yang akurat dan penulis dapat

menjelaskan hal-hal yang bersifat suatu permasalahan atau berupa angka-angka

yang diperoleh dari hasil pengolahan data.

Analisis kuantitatif

Metode kuantitatif yaitu metode yang menggunakan angka-angka atau rumus-

rumus dan berbagai metode ilmu statistik guna memecahkan masalah dalam

penelitian.

Analisis Kualitatif

Analisis kualitatif yaitu menganalisis permasalahan yang ada dengan

membandingkan teori dan pelaksanaannya dalam perusahaan yang terpilih dalam

analisis portofolio saham di Bursa Efek Indonesia. Dengan menjabarkan dalam

bentuk kata, kalimat, sekema, sehingga dapat diperoleh gambaran secara lengkap

dan kemudian dapat ditarik kesimpulan.

31

Jenis penelitian yang penulis gunakan dalam penelitian ini adalah penelitian

historis dengan analisis baik kuantitatif maupun kualitatif, yaitu penelitian yang

menganalisis berbagai keadaan masa kini dan masa lalu, mengenai saham

perusahaan yang aktif di perdagangkan pada emiten Lq 45 sektor pertambangan di

Bursa Efek Indonesia (BEI). Diharapkan mampu digunakan untuk memprediksi

kejadian yang akan datang bagi para investor untuk melakukan deversifikasi

investasi guna meminimalkan risiko terhadap dana yang diinvestasikan.

3.2 Tempat dan Waktu Penelitian

Tempat Penelitian

Lokasi penelitian yang digunakan adalah kantor bursa saham yang beralamat di

Jln. Jendral Sudirman 5D Bandar Lampung yang merupakan perusahaan yang

bergerak dalam bidang pelaksanaan pasar modal dan melalui situs internet

www.idx.co.id .

3.3 Sumber Data

Pengumpulan data merupakan cara yang digunakan dalam memperoleh data yang

akan diolah lebih lanjut dan menjadi sebuah hasil penelitian. Data dapat dibagi

menjadi dua jenis (Sarwono, 2014).

32

Data Primer

Data primer adalah data yang didapat dari sumber pertama. Biasanya data primer

didapatkan dari hasil wawancara atau hasil pengisian kuisioner yang disebarkan

oleh peneliti. Data ini tidak tersedia dalam bentuk file dan data ini harus dicari

melalui nara sumber. Dalam penelitian ini tidak menggunakan data primer.

Data sekunder

Merupakan data yang sudah tersedia dan disajikan baik dalam bentuk tabel atau

diagram, sehingga kita tinggal mencari dan mengumpulkan. Data sekunder adalah

data yang diolah oleh pihak lain, dalam memperoleh data sekunder ini, obsevator

tidak meneliti langsung tetapi memanfaatkan beberapa sumber, seperti

perpustakaan, media massa dan lembaga-lembaga baik pemerintah maupun swasta.

Dalam penelitian ini, data yang digunakan oleh penulis adalah data sekunder, yaitu

harga saham perusahaan yang aktif diperdagangkan pada sektor pertambangan di

Bursa Efek Indonesia. .

3.4 Metode Analisis Data

Metode yang digunakan dalam penilitian ini adalah metode kuantitatif dalam

pembentukan portofolio efisien. sedangkan metode analisis data analisa Kuantitatif

menggunakan adalah metode model indeks tunggal.

33

3.4.1 Analisis Portofolio Investasi

Portofolio yang efisien didefinisikan sebagai portofolio yang memberikan return

ekspektasi terbesar dengan risiko yang sudah tertentu atau memberikan risiko yang

terkecil dengan return ekspektasi yang sudah tertentu. Portofolio yang efisien ini

dapat ditentukan dengan memilih tingkat return ekspektasi tertentu dan kemudian

meminimalkan risikonya atau menentukan tingkat risiko tertentu dan kemudian

memaksimalkan tingkat return ekspektasinya.

Menghitung Return Saham

Return realisasi ini berguna sebagai dasar penentuan return ekspektasi (expected

return) yaitu return yang diharapkan oleh investor di masa mendatang (Jogiyanto,

2013). realisasi saham dihitung dengan rumus sebagai berikut:

:

Dimana :

= indeks return saham

= harga saham periode sekarang

= harga saham periode

Rata-rata return saham =

Menghitung return pasar menurut Tatang Ary Gumanti, 2011, hal. 56

34

Dimana :

= indeks harga saham periode lalu

Rata-rata return pasar =

Menghitung Tingkat Varian Dari Return Saham dan Return Pasar

Menentukan Beta (β) Dengan Regresi Linier

Dimana :

X =

Y =

Menentukan Varian Residual Eror (σei2)

Menentukan Risk Free Rate (Tingkat Keuntungan Bebas Risiko)

35

Menentukan Proporsi

s

Menentukan Kelayakan dengan CAPM

RRR = Rf + [ 𝐸(𝑅𝑚) –𝑅𝑓 ] βj

Keterangan:

RRR : Hasil pengembalian yang diharapkan pada saham i

Rf : Tingkat suku bunga bebas risiko

E(Rm) : Tingkat pengembalian indeks pasar yang diharapkan

Βj : Beta saham j

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis dan pembahasan maka dapat ditarik kesimpulan yaitu setelah

dilakukan perhitungan menggunakan metode Model Indeks Tunggal, periode Juli

2011 sampai Oktober 2016 sebagai berikut :

1. Terdapat 5 saham yang memenuhi yang diajukan untuk membentuk portofolio

optimal yaitu PTBA, PTGAS, ITMG, ANTM dan ADRO.

2. Dari hasil analisis perhitungan secara individual semua emiten yang diteliti

semua tidak ada yang layak untuk di lakukan investasi karena Return Saham

Individu (Ri) lebih kecil dari nilai required rate of return (RRR) yaitu Ri>RRR,

sehingga peneliti melakukan penelitian secara berkelompok (diversifikasi)

dengan melakukan analisis portofolio.

3. Dari lima saham sektor tambang belum dapat dikatakan portofolio yang optimal

dikarenakan secara keseluruhan nilai ERB yang didapat melalui analisis Indeks

Tunggal memiliki nilai yang lebih kecil disbanding nilai Ci.

4. Saham-saham dari PTBA, PTGAS, ITMG, ANTM dan ADRO tidak layak untuk

berinvestasi saham karena nilai required rate of return (RRR) lebih besar dari

Return Saham Individu (Ri) [ RRR ˃ Ri]

72

5.2 Saran

Setelah melakukan analisis dan pembahasan terhadap masalah yang terjadi, yaitu

analisis individual dan portofolio optimal pada lima saham sektor tambang periode

Juli 2011 – Oktober 2016 dengan Model Indeks Tunggal di Bursa Efek Indonesia,

maka saran-saran yang dapat diberikan adalah sebagai berikut :

1. Periode pengamatan penelitian cukup pendek hanya 5 tahun, yaitu dari 2011 –

2016. Oleh karena itu sebaiknya dilakukan pengambilan data dengan

memperpanjang waktu pengamatan agar hasil penelitian lebih akurat.

2. Data harga saham dan Indeks Harga Saham Gabungan yang digunakan adalah

harga closing price bulanan dan suku bunga SBI yang digunakan adalah suku

bunga SBI tahunan sehingga kurang mencerminkan keadaan pada harian

pengamatan. Penelitian selanjutnya sebaiknya menggunakan harga closing price

harian karena dapat memberikan hasil yang lebih baik.

3. Untuk kurun waktu yang akan datang, sebaiknya investor saat ini tidak

berinvestasi pada 5 karena kelima saham tersebut dapat dinyatakan saham yang

tidak layak dibeli.

4. Bagi perusahaan yang sahamnya belum memenuhi syarat untuk masuk dalam

portofolio optimal, dapat melakukan perbaikan kinerja perusahaannya agar

sahamnya meningkat.

DAFTAR PUSTAKA

Chowdhry, B., Roll, R., & Xia Yihong. 2003. Extracting Inflation from Stock

Returns to Test Purchasing Power Parity. California: Anderson

Graduate School of Management– Finance UCLA .

Flannery, M., & Protopapadakis, A. 2002. Macroeconomic Factors Do Influence

Agregate Stock returns. Oxford Journal, 15(3):751-782.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariat dengan Program SPSS.

Jakarta: Gema Pertama.

Halim, Abdul. 2005. Analisis Investasi. Edisi Kedua. Jakarta: Salemba Empat.

Hartono, Jogiyanto. 2013. Teori Portofolio dan Analisis Investasi. Edisi 7.

Yogyakarta: BPFE.

Husnan, Suad. 2009. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi

IV. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Kuncoro, Mudrajad. 2013. Mudah Memahami & Menganalisis Indikator Ekonomi

. Yogyakarta: STIM YKPN.

Nasuha, R. M, Dzulkirom & Zahroh Z.A. 2013. Analisis Metode Capital Aset

Pricing Model Dalam Upaya Pengambilan Keputusan Terhadap

Investasi Saham (Studi Kasus Pada Perusahaan Real Estate Di BEI

Periode 2010-2012). Jurnal Ekonomi dan Manajemen. Universitas

Brawijaya Malang.

Priyatno, Duwi. 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20.

Yogyakarta: ANDI.

Rochaety, Eti. Ratih Tresnati. Abdul Madjid Latief. 2009. Metodologi Penelitian

Bisnis: Dengan SPSS.Edisi Revisi. Jakarta: Mitra Wacana Media.

Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Surabaya :

Erlangga.

Sodikin, Akhmad. 2007. Variabel Makro Ekonomi Yang Mempengaruhi Return

Saham Di BEJ. Jurnal Manajemen, Vol. 6, No. 2, Mei 2007. Subang:

STIE Miftahul Huda.

Sugiyono. 2010. Penelitian Kuantitatif Kualitatif dan R&D. Jakarta : Alfabeta.

Sunariyah. 2011. Pengantar Pasar Modal. Edisi IV. Yogyakarta: Sekolah Tinggi

Ilmu Manajemen YKPN.

Umar, Husein. 2013. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Edisi

Kedua. Jakarta : Rajawali Pers.

Wahana Komputer. 2010. Shortcourse Series Mudah Belajar Statistik dengan

SPSS 18.Yogyakarta: ANDI.

Zubir, Zalmi. 2013. Manajemen Portofolio: Penerapannya dalam Investasi

Saham. Jakarta: Salemba Empat.

Lampiran 1 : Data Indeks Harga Saham Gabungan

Date Open High Low Close

10/7/2011 3443.47 3526.80 3418.14 3425.68

10/10/2011 3424.57 3702.76 3413.27 3664.68

10/17/2011 3665.32 3730.30 3580.77 3620.66

10/24/2011 3621.12 3875.11 3621.12 3829.96

10/31/2011 3830.88 3830.88 3624.23 3783.63

11/7/2011 3783.08 3859.10 3748.09 3778.89

11/14/2011 3779.34 3833.23 3745.14 3754.50

11/21/2011 3754.23 3754.23 3628.76 3637.19

11/28/2011 3637.92 3811.54 3618.97 3779.84

12/5/2011 3780.56 3793.50 3728.73 3759.61

12/12/2011 3761.08 3803.71 3666.25 3768.35

12/19/2011 3768.26 3821.99 3745.04 3797.15

12/27/2011 3796.97 3825.96 3736.23 3821.99

1/3/2012 3808.69 3924.05 3808.69 3869.42

1/9/2012 3868.78 3954.86 3848.34 3935.33

1/16/2012 3935.24 4027.89 3894.83 3986.51

1/24/2012 3986.97 4038.78 3948.96 3986.41

1/30/2012 3986.14 4025.94 3896.40 4015.95

2/6/2012 4015.77 4040.08 3895.61 3912.39

2/13/2012 3912.48 3976.58 3906.91 3976.54

2/21/2012 3980.16 4008.23 3850.13 3894.56

2/27/2012 3894.20 4005.16 3838.54 4004.87

3/5/2012 4004.76 4004.76 3929.19 3991.54

3/12/2012 3984.18 4065.70 3969.00 4028.54

3/19/2012 4028.90 4044.15 4003.52 4041.56

3/26/2012 4041.74 4129.33 4011.93 4121.55

4/2/2012 4121.82 4232.92 4109.32 4166.37

4/9/2012 4165.75 4171.67 4111.76 4159.28

4/16/2012 4159.37 4185.21 4135.62 4181.37

4/23/2012 4181.46 4201.06 4130.85 4163.98

4/30/2012 4164.07 4234.73 4144.35 4216.68

5/7/2012 4216.41 4216.41 4093.66 4114.14

5/14/2012 4114.57 4120.23 3926.39 3980.50

5/21/2012 3958.00 4024.39 3885.59 3902.51

5/28/2012 3877.05 3927.86 3781.92 3799.77

6/4/2012 3730.04 3909.39 3635.28 3825.33

6/11/2012 3855.84 3879.81 3774.69 3818.11

6/18/2012 3860.09 3944.06 3843.02 3889.52

6/25/2012 3890.46 3971.08 3848.85 3955.58

7/2/2012 3976.71 4090.76 3972.36 4055.20

7/9/2012 4035.33 4038.39 3963.47 4019.67

7/16/2012 4035.84 4108.67 4035.84 4081.20

7/23/2012 4045.20 4088.83 3964.81 4084.21

7/30/2012 4102.56 4149.71 4059.94 4099.81

8/6/2012 4139.62 4150.01 4078.09 4141.56

8/13/2012 4148.47 4183.03 4086.34 4145.40

8/27/2012 4145.40 4159.92 3978.08 4060.33

9/3/2012 4052.89 4154.97 4047.28 4143.68

9/10/2012 4152.87 4269.05 4127.76 4257.00

9/17/2012 4265.75 4272.83 4198.90 4244.62

9/24/2012 4224.04 4263.96 4153.45 4262.56

10/1/2012 4249.69 4320.59 4214.52 4311.31

10/8/2012 4312.21 4324.80 4242.00 4311.39

10/15/2012 4308.79 4362.34 4292.84 4331.25

10/22/2012 4312.46 4354.94 4301.76 4339.15

10/29/2012 4329.31 4366.86 4301.02 4338.89

11/5/2012 4327.85 4350.59 4285.80 4333.64

Lampiran 1 : Lanjutan

11/12/2012 4329.13 4360.26 4311.52 4351.28

11/19/2012 4342.17 4351.71 4290.42 4348.81

11/26/2012 4352.81 4381.75 4255.27 4276.14

12/3/2012 4277.19 4306.11 4246.30 4290.80

12/10/2012 4295.47 4340.26 4280.23 4308.86

12/17/2012 4305.46 4329.02 4222.13 4250.21

12/26/2012 4251.83 4324.93 4245.32 4316.69

1/2/2013 4322.58 4418.48 4316.42 4410.02

1/7/2013 4407.73 4427.65 4298.61 4305.91

1/14/2013 4322.14 4465.48 4313.96 4465.48

1/21/2013 4463.45 4472.11 4390.13 4437.60

1/28/2013 4437.41 4519.46 4384.93 4481.63

2/4/2013 4497.98 4528.26 4458.69 4491.27

2/11/2013 4504.72 4616.00 4496.02 4609.79

2/18/2013 4611.17 4656.13 4602.47 4651.12

2/25/2013 4661.63 4817.91 4646.59 4811.61

3/5/2013 4765.00 4904.48 4751.48 4874.50

3/11/2013 4875.98 4886.52 4757.35 4819.32

3/18/2013 4812.16 4855.20 4721.32 4723.16

3/25/2013 4754.76 4940.99 4752.14 4940.99

4/1/2013 4927.12 4985.85 4907.63 4926.07

4/8/2013 4924.37 4949.84 4864.86 4937.21

4/15/2013 4921.94 5023.71 4891.05 4998.46

4/22/2013 5004.12 5026.92 4962.44 4978.51

4/29/2013 4986.30 5062.67 4907.60 4925.48

5/6/2013 4933.51 5115.64 4933.51 5105.94

5/13/2013 5101.90 5162.38 5030.44 5145.68

5/20/2013 5164.94 5251.30 5089.93 5155.09

5/27/2013 5145.18 5225.08 5068.63 5068.63

6/3/2013 5053.54 5055.83 4865.32 4865.32

Lampiran 1 : Lanjutan

6/10/2013 4894.42 4915.93 4510.98 4760.74

6/17/2013 4755.57 4880.40 4474.96 4515.37

6/24/2013 4524.24 4818.90 4373.38 4818.90

7/1/2013 4757.18 4815.73 4577.12 4602.81

7/8/2013 4578.72 4679.53 4403.80 4633.11

7/15/2013 4639.81 4740.06 4582.13 4724.41

7/22/2013 4731.28 4779.34 4647.50 4658.87

7/29/2013 4649.10 4718.10 4563.14 4718.10

8/12/2013 4629.38 4699.73 4568.48 4568.65

8/19/2013 4534.31 4536.14 4062.30 4169.83

8/26/2013 4176.75 4196.19 3837.74 4195.09

9/2/2013 4196.72 4206.95 4012.68 4072.35

9/9/2013 4105.94 4404.75 4102.42 4375.54

9/16/2013 4403.40 4791.77 4403.40 4583.83

9/23/2013 4526.80 4574.58 4353.22 4423.72

9/30/2013 4385.51 4425.92 4313.29 4389.35

10/7/2013 4392.55 4543.73 4357.46 4519.91

10/16/2013 4527.81 4550.54 4484.38 4546.57

10/21/2013 4557.61 4609.11 4499.69 4580.85

10/28/2013 4594.00 4611.26 4432.59 4432.59

11/4/2013 4426.53 4494.35 4403.40 4476.72

11/11/2013 4473.88 4485.06 4284.03 4335.45

11/18/2013 4361.22 4408.40 4300.13 4317.96

11/25/2013 4329.38 4346.66 4202.92 4256.44

12/2/2013 4269.08 4331.59 4161.02 4180.79

12/9/2013 4210.20 4282.10 4163.86 4174.83

12/16/2013 4157.76 4257.17 4109.31 4195.56

12/23/2013 4201.71 4233.85 4154.12 4212.98

12/30/2013 4240.39 4327.27 4232.58 4257.66

1/6/2014 4259.58 4270.16 4161.19 4254.97

Lampiran 1 : lanjutan

1/13/2014 4294.19 4459.48 4292.33 4412.23

1/20/2014 4431.57 4510.22 4431.57 4437.34

1/27/2014 4357.73 4432.35 4286.44 4418.76

2/3/2014 4407.00 4474.20 4320.78 4466.67

2/10/2014 4485.46 4512.75 4449.04 4508.04

2/17/2014 4524.53 4650.46 4524.53 4646.15

2/24/2014 4652.78 4665.27 4520.22 4620.22

3/3/2014 4589.62 4708.46 4567.76 4685.89

3/10/2014 4665.24 4878.64 4654.58 4878.64

3/17/2014 4887.36 4903.50 4661.61 4700.21

3/24/2014 4712.12 4769.22 4694.25 4768.28

4/1/2014 4796.16 4902.10 4793.89 4857.94

4/7/2014 4855.87 4933.11 4721.60 4816.58

4/14/2014 4812.63 4906.29 4812.63 4897.05

4/21/2014 4912.51 4916.90 4858.82 4897.64

4/28/2014 4895.84 4901.85 4800.01 4838.76

5/5/2014 4842.53 4898.14 4828.22 4898.14

5/12/2014 4907.74 5031.57 4902.80 5031.57

5/19/2014 5053.05 5091.32 4865.32 4973.06

5/26/2014 4984.69 4998.09 4893.91 4893.91

6/2/2014 4900.97 4958.43 4875.62 4937.18

6/9/2014 4945.84 4971.95 4876.19 4926.66

6/16/2014 4924.07 4929.55 4847.70 4847.70

6/23/2014 4857.92 4875.02 4835.04 4845.13

6/30/2014 4847.20 4917.67 4845.61 4905.83

7/7/2014 4921.79 5165.42 4918.87 5032.60

7/14/2014 5041.35 5136.78 4999.85 5087.01

7/21/2014 5107.46 5155.03 5014.01 5088.80

8/4/2014 5076.23 5124.98 5043.52 5053.76

8/11/2014 5090.77 5177.98 5087.99 5148.96

Lampiran 1 : Lanjutan

8/18/2014 5154.40 5223.98 5147.39 5198.90

8/25/2014 5194.47 5200.01 5136.86 5136.86

9/1/2014 5159.94 5232.66 5157.34 5217.33

9/8/2014 5241.23 5262.57 5127.73 5143.71

9/15/2014 5118.27 5250.83 5117.73 5227.58

9/22/2014 5219.33 5228.91 5105.32 5132.56

9/29/2014 5122.83 5165.39 4933.04 4949.35

10/6/2014 4975.20 5048.23 4933.38 4962.96

10/13/2014 4937.36 5043.77 4900.72 5028.95

10/20/2014 5068.58 5107.26 5016.46 5073.07

10/27/2014 5086.25 5091.05 4995.85 5089.55

11/3/2014 5102.54 5103.70 4979.20 4987.42

11/10/2014 4997.30 5068.08 4965.39 5049.49

11/17/2014 5037.30 5140.98 5037.04 5112.04

11/24/2014 5133.95 5157.08 5107.57 5149.89

12/1/2014 5150.38 5206.22 5134.75 5187.99

12/8/2014 5197.89 5207.22 5121.58 5160.43

12/15/2014 5124.26 5162.37 5005.27 5144.62

12/22/2014 5161.02 5175.38 5125.77 5166.98

12/29/2014 5168.72 5247.94 5167.43 5242.77

1/5/2015 5229.68 5240.24 5169.06 5216.67

1/12/2015 5202.75 5225.02 5148.38 5148.38

1/19/2015 5152.16 5325.04 5121.81 5323.88

1/26/2015 5302.64 5309.52 5208.42 5289.40

2/2/2015 5277.15 5348.84 5254.04 5342.52

2/9/2015 5341.76 5380.84 5310.08 5374.17

2/16/2015 5377.97 5427.31 5319.46 5400.10

2/23/2015 5409.94 5464.22 5387.38 5450.29

3/2/2015 5452.83 5514.79 5435.44 5514.79

3/9/2015 5483.86 5485.00 5405.94 5426.47

Lampiran 1 : Lanjutan

3/16/2015 5415.47 5464.02 5412.96 5443.06

3/23/2015 5455.88 5467.94 5350.47 5396.85

3/30/2015 5415.28 5524.04 5411.97 5456.40

4/6/2015 5467.70 5523.29 5465.61 5491.34

4/13/2015 5479.73 5486.88 5394.31 5410.64

4/20/2015 5406.76 5464.34 5383.25 5435.35

4/27/2015 5398.56 5403.59 5015.01 5086.42

5/4/2015 5093.33 5202.08 5089.42 5182.21

5/11/2015 5200.81 5264.93 5172.48 5227.10

5/18/2015 5222.44 5335.44 5218.35 5315.15

5/25/2015 5309.83 5347.13 5214.57 5216.38

6/1/2015 5212.13 5215.55 5075.18 5100.57

6/8/2015 5086.35 5088.93 4852.76 4935.82

6/15/2015 4925.21 4988.58 4826.13 4985.01

6/22/2015 4992.04 4992.04 4897.90 4923.00

6/29/2015 4896.23 4982.91 4858.42 4982.91

7/6/2015 4946.10 4960.99 4811.90 4859.03

7/13/2015 4862.91 4927.37 4848.73 4856.60

7/27/2015 4833.15 4848.70 4711.49 4802.53

8/3/2015 4778.04 4868.07 4760.90 4770.30

8/10/2015 4761.41 4771.72 4455.72 4585.39

8/18/2015 4572.35 4579.08 4335.95 4335.95

8/24/2015 4241.31 4511.25 4111.11 4446.20

8/31/2015 4447.00 4509.61 4350.48 4415.34

9/7/2015 4397.22 4398.01 4269.48 4360.47

9/14/2015 4378.19 4414.46 4325.40 4380.32

9/21/2015 4352.37 4389.31 4194.14 4209.44

9/28/2015 4197.94 4270.91 4033.59 4207.80

10/5/2015 4243.33 4612.09 4241.02 4589.34

10/12/2015 4596.88 4639.94 4483.08 4521.88

Lampiran 1 : Lanjutan

10/19/2015 4534.71 4666.91 4533.94 4653.15

10/26/2015 4683.11 4696.16 4441.33 4455.18

11/2/2015 4442.42 4614.26 4422.26 4566.55

11/9/2015 4553.42 4555.57 4425.88 4472.84

11/16/2015 4438.69 4561.33 4395.97 4561.33

11/23/2015 4570.16 4621.26 4534.58 4560.56

11/30/2015 4527.41 4568.41 4446.46 4508.45

12/7/2015 4523.91 4553.65 4393.52 4393.52

12/14/2015 4360.89 4555.96 4330.76 4468.65