Embed Size (px)

Citation preview

ANALISIS PENGARUH AUDIT DELAY, DEBT DEFAULT, DAN

DISCLOSURE TERHADAP PENERIMAAN OPINI AUDIT

GOING CONCERN

(Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Tahun 2012-2014)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Dina Nurul Agustina

NIM: 208082000012

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2015 M/1436 H

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

1. Nama : Dina Nurul Agustina

2. Tempat, Tanggal Lahir : Banyumas, 21 Agustus 1988

3. Alamat : Jl. Mutiara 1 Rt 03/04, Dusun Ledug, Kec.

Kembaran, Kab. Banyumas, Jawa Tengah

4. Agama : Islam

5. Nama Ayah : Sudarkim

6. Nama Ibu : Nuratmi

7. Nomor Telepon : 085227313822

8. E-mail : [email protected]

II. Pendidikan

1. 1994 - 2000 : SDN 4 Ledug

2. 2000 - 2003 : SMP N 8 Purwokerto

3. 2003 - 2006 : SMA N 1 Purwokerto

4. 2008 - 2015 : S1 Fakultas Ekonomi dan Bisnis,

Universitas Islam Negeri Syarif Hidayatullah

vii

ANALYSIS OF THE EFFECT AUDIT DELAY, DEBT DEFAULT, AND

DISCLOSURE ON THE PROBABILITY OF GOING CONCERN AUDIT

OPINION ACCEPTANCE

(Study On Manufacturingg Company Registered On Indonesia Stock Exchange

from 2012 to 2014)

ABSTRACT

The users of financial statements need information as a basic of their

economic decision making. Going concern audit opinion is defined as opinion

state by the auditors based on their audit, concludes that substantial doubt exists

with regard to the company’s ability to continue functioning as a business entity.

This study’s aims is to analize the effect of audit delay analysis, debt default, and

disclosure on the probability of going concern opinion acceptance.

This study used purposive sampling method. The data used secondary data

with the population of manufacturing companies registered on the Indonesia

Stock Exchange in the year 2012 until 2014. Methods of data analysis using

descriptive analysis and analytical methods to test the research hypotheses using

logistic regression analysis.

Results from this study indicate that that the audit delay variabel is not

affected significantly to going concern opinion acceptance, and the other

variables (debt default and disclosure) significantly affected going concern

opinion acceptace.

Keywords: audit delay, debt default, disclosure, going concern audit opinion

viii

ANALISIS PENGARUH AUDIT DELAY, DEBT DEFAULT, DAN

DISCLOSURE TERHADAP PENERIMAAN OPINI AUDIT GOING

CONCERN

(Studi Pada Perusahaan Manufaktur Terdaftar di BEI 2012-2014)

ABSTRAK

Pengguna laporan keuangan membutuhkan informasi sebagai dasar mereka

mengambil keputusan. Opini audit going concern didefinisikan sebagai opini yang

dikeluarkan oleh auditor berdasarkan audit yang telah mereka lakukan,

didalamnya menyatakan bahwa terdapat keraguan yang substansial terhadap

kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya dan

untuk melanjutkan usahanya sebagai sebuah entitas bisnis. Tujuan dari penelitian

ini adalah untuk menguji pengaruh audit delay, debt default, dan disclosure

terhadap penerimaan opini audit going concern pada perusahaan manufaktur.

Penelitian ini menggunakan metode purposive sampling. Data yang digunakan

adalah data sekunder dengan populasi perusahaan industri manufaktur yang telah

terdaftar di Bursa Efek Indonesia tahun 2012-2014. Metode analisis data

menggunakan analisis deskriptif dan untuk uji hipotesis yaitu analisis regresi

logistik.

Dari hasil penelitian dapat disimpulkan bahwa audit delay tidak berpengaruh

secara signifikan, sedangkan untuk variabel debt default, dan disclosure

berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

Kata Kunci: audit delay, debt default, disclosure, opini audit going concern

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, segala puji syukur kehadirat Allah SWT, atas segala

rahmat dan karuniaNya yang tak pernah putus sehingga penulis dapat

menyelesaikan skripsi tugas akhir ini dengan baik. Shalawat serta salam semoga

selalu tercurah kepada Nabi Muhammad صلى الله عليه وسلم yang senantiasa membimbing

ummatnya menuju jalan taqwa.

Skripsi ini disusun untuk memenuhi syarat yang ditetapkan dalam rangka

mengakhiri studi dan untuk memperoleh gelar Sarjana Ekonomi dari Fakultas

Ekonomi dan Bisnis di Universitas Islam Negri Syarif Hidayatullah Jakarta.

Terwujudnya skripsi ini adalah juga berkat bantuan, dukungan, dan

kontribusi dari berbagai pihak. Untuk itu kesempatan pada kata pengantar ini

penulis ingin mengungkapkan ucapan terima kasih yang terutama kepada Allah

SWT atas sayangNya yang tercurah tak terhingga, semoga hambaNya ini bukan

termasuk yang kufur terhadap nikmat dari-Nya. Pihak-pihak yang telah

mendukung dalam penyusunan skripsi dan studi penulis, antara lain kepada:

1. Kedua orang tua yang penulis cintai dan hormati sepanjang hidup, Bapak

Sudarkim dan Ibu Nuratmi, atas cinta dan kasih sayangnya telah mengurus,

membesarkan, mendidik penulis hingga sekarang ini serta memberikan

semangat dan doa yang tiada henti-hentinya kepada penulis, terima kasih.

2. Eyang Ilmu, Adik Candra, Adik Tia, dan seluruh keluarga terima kasih atas

doa dan dukungannya yang selalu.

3. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta Periode 2015-2019.

x

4. Ibu Dr. Rini, M.Si., AK., CA selaku dosen pembimbing skripsi I yang telah

memberikan saran dan pengarahan serta bimbingan dengan kesabaran hingga

terselesaikannya skripsi ini.

5. Ibu Wilda Farah, SE., M.Si., Ak., CPA., CA selaku dosen pembimbing skripsi

II yang telah memberikan saran dan pengarahan serta diskusi dengan penuh

kesabaran hingga terselesaikannya skripsi ini.

6. Ibu Yessi Fitri SE.,Ak.,M.Si selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, terima kasih atas

bantuan dan dukungannya.

7. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta,

terima kasih atas bantuan dan dukungannya.

8. Segenap dosen yang telah mentransformasikan ilmu pengetahuannya kepada

penulis, serta seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis, penulis

ucapkan terima kasih atas partisipasinya dan segala bantuannya selama penulis

menuntut ilmu.

9. Sahabat-sahabat yang telah banyak membantu dan selalu memberikan

dukungan dan semangat. Terima kasih Teh Lusi untuk berbagi cerita dan

motivasi serta tempat yang nyaman saat terlalu lelah untuk pulang. Terima

kasih Muchsin telah menjadi teman diskusi yang menyenangkan, menemani

mencari bahan ke perpustakaan dan untuk semangat yang ditularkan. Terima

kasih untuk Wiwi atas optimismenya, segalanya mungkin jika Tuhan

berkehendak. Terima kasih pada Tryas atas masukan-masukan berharganya,

semoga silaturahmi kita tak pernah lekang oleh waktu. Terima kasih pada Adit

yang telah menemani berjuang mengurus administrasi dan terus memotivasi

hingga akhir.

10. Rekan-rekan di Divisi TI Kantor Pusat PT. Pegadaian (Persero) keluarga

kedua yang telah memberikan bantuan dan dukungannya demi segera

terselesaikannya skripsi ini. Pak Budi Irawan selaku Manajer QA atas

kesediaannya memberikan izin keluar. Rekan team QA: Mas Septian, Mas

Hari, Mas Angga, Mas Taufik, dan Mas Taufik K. atas kerjasama, dukungan

xi

dan motivasinya. Terima kasih para Rangers: Uni Andhika, Mas Fadli, Mas

Bari, Mas Setiyo atas persahabatan dan tawanya. Bang Dorus dan Mas Danny

semoga tak bosan jadi tempat curhat.

11. Pihak-pihak lain yang telah turut membantu secara langsung maupun tidak

yang tidak dapat disebutkan satu persatu, dengan ini penulis ucapkan terima

kasih.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

karena keterbatasan pengetahuan dan kemampuan yang penulis miliki. Oleh

karena itu, segala bentuk saran serta masukan yang membangun dari berbagai

pihak sangat diharapkan demi perbaikan di masa yang akan datang.

Wassalamu’alaikum Wr. Wb.

Jakarta, September 2015

xii

DAFTAR ISI

Halaman Judul ............................................................................................. i

Lembar Pengesahan Skripsi …………………………… ............................ ii

Lembar Pengesahan Ujian Komprehensif …………………………… ...... iii

Lembar Pengesahan Ujian Skripsi .. ............................................................ iv

Lembar Pernyataan Keaslian Karya Ilmiah .. ............................................ v

Daftar Riwayat Hidup .. ................................................................................ vi

Abstract .. ......................................................................................................... vii

Abstrak .. ......................................................................................................... viii

Kata Pengantar .. ........................................................................................... ix

Daftar Isi ........................................................................................................ xii

Daftar Tabel … ............................................................................................... xv

Daftar Gambar … .......................................................................................... xvi

Daftar Lampiran .. ......................................................................................... xvii

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ........................................................ 1

B. Perumusan Masalah ................................................................. 6

C. Tujuan Penelitian ..................................................................... 7

D. Manfaat Penelitian ................................................................... 8

BAB II TINJAUAN PUSTAKA

A. Teori Keagenan ....................................................................... 10

B. Auditing ................................................................................... 14

1. Pengertian Auditing ............................................................ 14

2. Tujuan Audit ....................................................................... 15

3. Jenis Audit .......................................................................... 18

4. Standar Auditing ................................................................. 21

C. Opini Audit .............................................................................. 24

D. Opini Audit Going Concern .................................................... 29

xiii

E. Audit Delay ............................................................................. 35

F. Debt Default ............................................................................ 38

G. Disclosure …………………………………………………… 39

H. Penelitian Sebelumnya dan Perumusan Hipotesis ................... 42

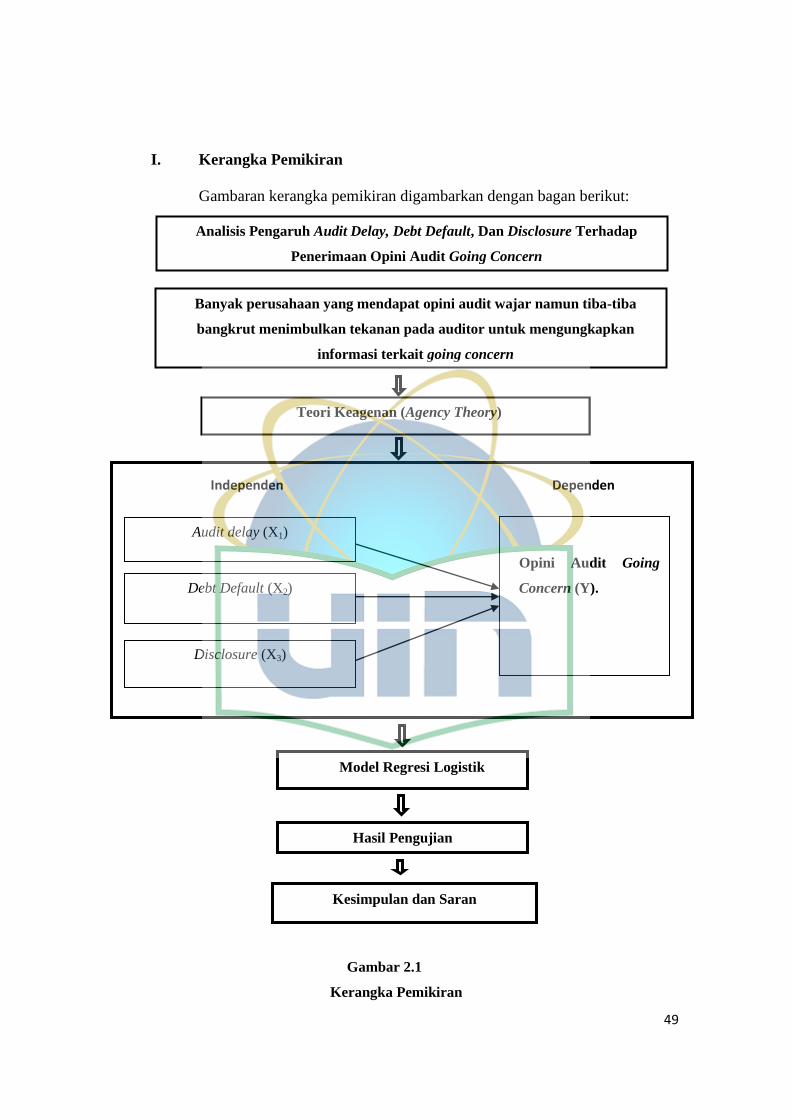

I. Kerangka Pemikiran ................................................................ 49

BAB III METODOLOGI PENELITIAN

A. Jenis dan Sifat Penelitian ......................................................... 50

B. Metode Penentuan Sampel ...................................................... 50

C. Jenis dan Sumber Data ........................................................... 51

D. Metode Pengumpulan Data ..................................................... 52

E. Metode Analisis ....................................................................... 53

1. Analisis Statistik Deskriptif ................................................ 53

2. Analisis Regresi Logsitik ..................................................... 53

a. Menilai Kelayakan Model Regresi ................................. 55

b. Menilai Model fit ............................................................ 56

c. Koefisien Determinasi .................................................... 57

d. Tabel Klasifikasi ............................................................ 57

e. Estimasi Parameter dan Interprestasinya ....................... 57

F. Operasionalisasi Variabel Penelitian ....................................... 58

1. Variabel Dependen .......................................................... 58

2. Variabel Independen ........................................................ 59

BAB IV HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ............................ 61

B. Analisis Data Penelitian .. ........................................................ 63

1. Hasil Uji Statistik Deskriptif ............................................ 63

2. Hasil Uji Regresi Logistik ................................................ 64

a. Hasil Uji Kelayakan Model Regresi ............................ 65

b. Hasil Uji Overall Model fit .......................................... 66

xiv

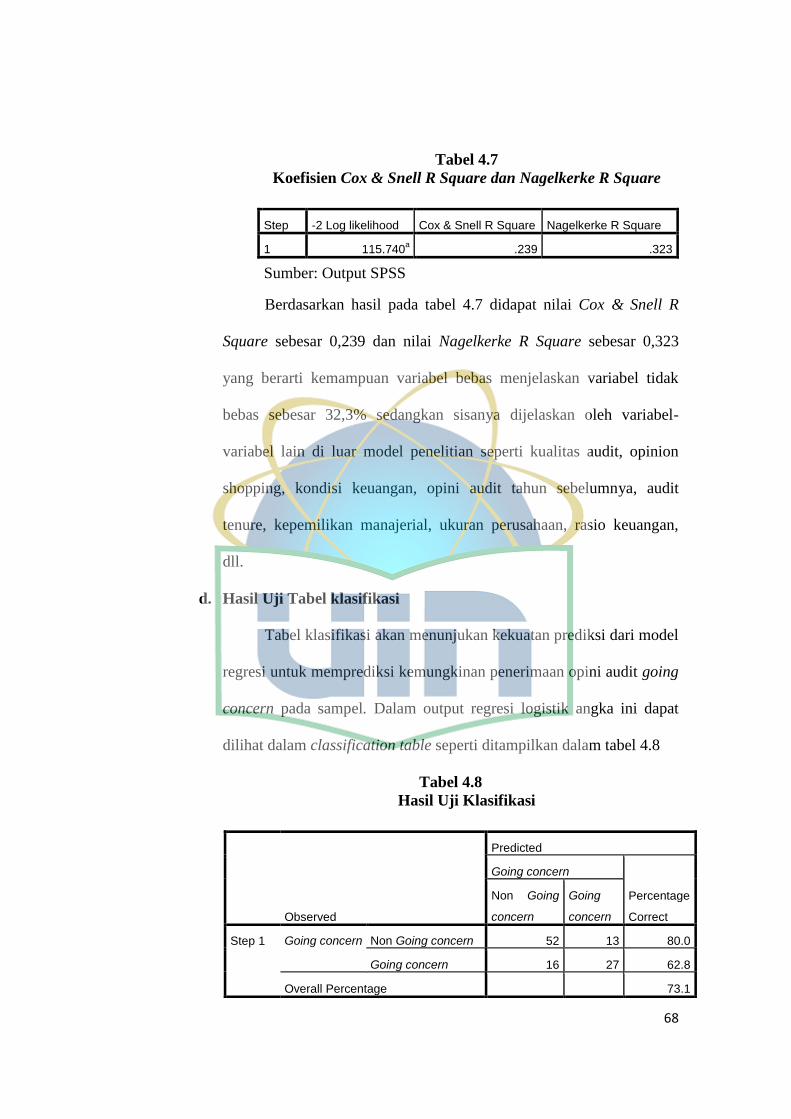

c. Hasil Uji Koefisien Determinasi .................................. 67

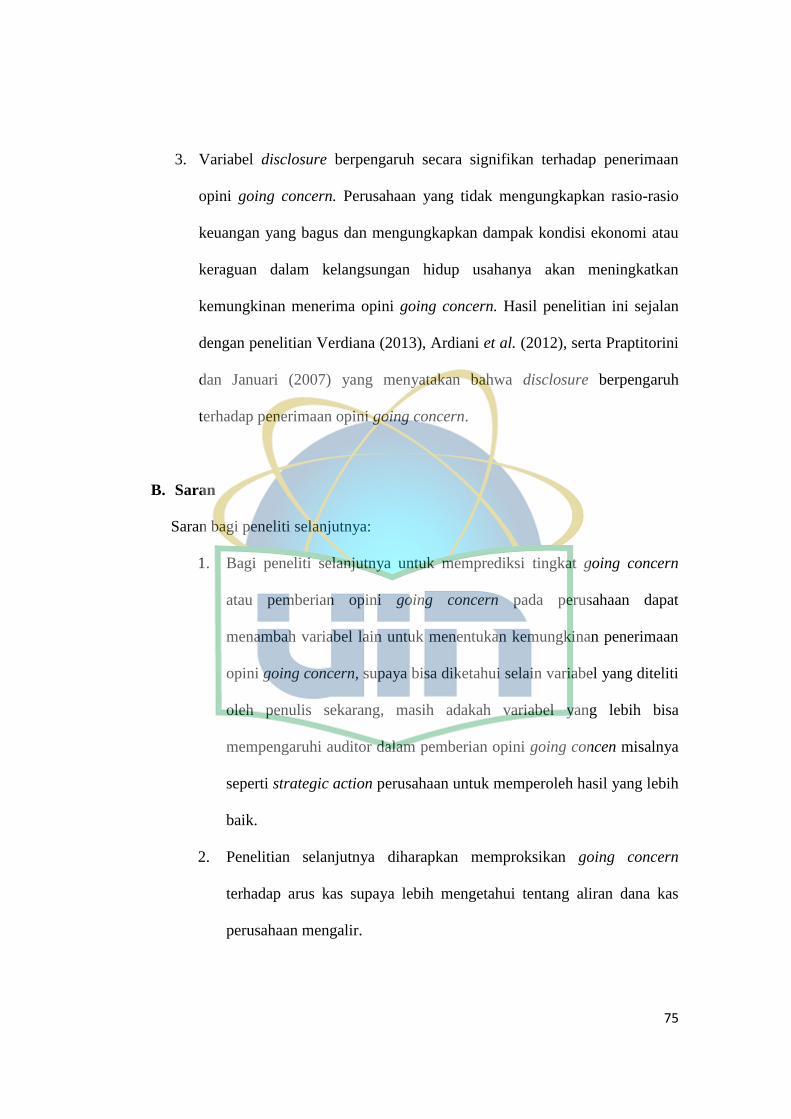

d. Hasil Uji Tabel Klasifikasi .......................................... 68

e. Hasil Estimasi Parameter dan Interprestasinya ............ 69

BAB V PENUTUP

A. Kesimpulan .............................................................................. 74

B. Saran ........................................................................................ 75

DAFTAR PUSTAKA .................................................................................... 77

LAMPIRAN-LAMPIRAN ........................................................................... 80

xv

DAFTAR TABEL

Nomor Keterangan Hal

2.1 Penelitian Sebelumnya ............................................................ 45

4.1 Proses Seleksi Sampel ............................................................. 61

4.2 Distribusi Sampel Berdasarkan Sektor Usaha ......................... 62

4.3 Hasil Uij Statistik Deskriptif ................................................... 63

4.4 Hosmer And Lemeshow Test ................................................... 65

4.5 Iteration History Block 0.. ........................................................ 66

4.6 Iteration History Block 1 .......................................................... 66

4.7 Koefisien Cox & Snell R Square & Nagelkerke R Square ..... 68

4.8 Hasil Uji Klasifikasi ................................................................ 68

4.9 Hasil Uji Signifikansi Data ..................................................... 69

xvi

DAFTAR GAMBAR

Nomor Keterangan Hal

2.1 Kerangka Pemikiran ................................................................ 49

xvii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Daftar Nama Perusahaan Sampel .................................... 81

2 Daftar Disclosure Index .................................................. 83

3 Output SPSS ................................................................... 85

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Laporan keuangan merupakan bentuk pertanggungjawaban pihak

manajemen kepada pemilik perusahaan atas pengelolaan sumber daya

perusahaan serta menjadi alat untuk mengukur kinerja manajemen. Menurut

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (revisi 2013) tujuan

dari laporan keuangan adalah memberikan informasi mengenai posisi

keuangan, kinerja keuangan, dan arus kas entitas bagi para pengguna laporan

keuangan dalam pembuatan keputusan.

Berdasarkan teori agensi yang menyatakan bahwa terdapat perbedaan

kepentingan antara manajemen dengan pemilik perusahaan (Jensen dan

Meckling, 1976) maka dibutuhkan pihak ketiga yang independen untuk

menjembatani perbedaan kepentingan tersebut. Pihak ketiga dalam hal ini

adalah auditor independen atau akuntan publik. Auditor memegang peranan

sangat penting terkait tugasnya sebagai pihak yang menjamin laporan

keuangan telah disajikan secara tepat dan benar serta terhindar dari salah saji

material.

Pada tahun 2002 terjadi fenomena besar bagi profesi akuntan publik, yaitu

dicabutnya izin praktik Kantor Akuntan Publik (KAP) Arthur Andersen yang

merupakan salah satu KAP dengan rating tinggi pada masa itu. Hal ini terjadi

akibat KAP tersebut terbukti lalai dalam menjalankan tugasnya hingga

2

mengakibatkan bangkrutnya perusahaan besar dunia yaitu Enron dan

Worldcom. Ada pula kasus KAP Klynveld Peat Marwick Goerdeler (KPMG)

yang gagal mengungkapkan terjadinya fraud accounting pada Xerox Corp

pada tahun 2001. Kasus-kasus ini mengakibatkan munculnya banyak kritikan

atas profesi akuntan publik.

American Institute of Certified Public Accountant (AICPA) (1988) dalam

Januarti (2009) mensyaratkan bahwa auditor harus mengemukakan secara

eksplisit apakah perusahaan klien akan dapat mempertahankan kelangsungan

hidupnya sampai setahun kemudian setelah pelaporan. Setiap tahunnya

perusahaan akan memprediksi tentang keberlangsungan usahanya atau yang

disebut sebagai going concern.

Salah satu opini yang diberikan oleh auditor eksternal yaitu opini going

concern, merupakan opini yang sangat relevan yang merupakan tanda merah

bahwa terdapat kegagalan keuangan bagi perusahaan di masa yang akan

datang. Setelah krisis ekonomi pada akhir tahun 1990-an, banyak perusahaan

yang pertama kali diaudit diberikan opini pada wajar tanpa pengecualian,

namun semua tiba-tiba di publikasikan sebagai perusahaan yang terdeteksi

bangkrut, dengan bukti deteksi rekening yang kurang atas kinerja keuangan

perusahaan yang sebenarnya menunjukan kondisi keuangan yang tidak sehat

(Hani, Clearly, dan Mukhlasin, 2003).

Sejak krisis global yang terjadi pada pertengahan 2008, hanya beberapa

perusahaan yang dapat bertahan misalnya pada industri makanan dan

minuman. Selain itu banyak perusahaan yang menyatakan bangkrut tiba-tiba,

3

contohnya pada perusahaan pembiayaan nasional Thornburg Mortgage Inc.

yang berbasis di Santa Fe, New Mexico. Thornburg terpaksa melepas

investasi berbasis asset mortgage senilai miliaran dolar AS untuk

memperbaiki keuangan mereka yang digoyang masalah kredit. Kejatuhan

pasar perumahan AS yang kemudian menuntut transparansi dan pemberian

kredit yang lebih ketat telah menyebabkan permasalahan pada perusahaan-

perusahaan mortgage.

Penulis menduga bahwa sebenarnya Thornburg Morgage telah memasuki

fase krisis keuangan (financial distress) jauh sebelum terjadinya krisis

keuangan global yang mungkin ditimbulkan karena in-efisiensi operasional

Thornburg Morgage sendiri. Penulis juga menduga bahwa potensi

kebangkrutan Thornburg Morgage seharusnya sudah dapat diprediksi minimal

satu atau dua tahun sebelum kebangkrutan benar-benar terjadi,

Dengan adanya keraguan perusahaan untuk dapat melakukan

kelangsungan usahanya, maka auditor dapat memberikan opini going concern

(opini modifikasi). Opini ini merupakan bad news bagi pemakai laporan

keuangan. Masalah yang sering timbul adalah bahwa sangat sulit untuk

memprediksi kelangsungan hidup sebuah perusahaan, sehingga banyak

auditor yang mengalami dilema antara moral dan etika dalam memberikan

opini going concern. Penyebabnya adalah adanya hipotesis Self-fulfilling

prophecy yang menyatakan bahwa apabila auditor memberikan opini going

concern, maka perusahaan akan menjadi lebih cepat bangkrut karena banyak

investor yang membatalkan investasinya atau kreditor yang menarik dananya

4

(Elizabeth K Venuti, 2007). Masalah kedua yang menyebabkan

kegagalan audit (audit failures) adalah tidak terdapatnya prosedur penetapan

status going concern yang terstruktur (Joanna L Ho, 1994). Bagaimanapun

juga hampir tidak ada panduan yang jelas atau penelitian yang sudah ada yang

dapat dijadikan acuan pemilihan tipe opini going concern yang harus dipilih

(La Salle dan Anandarajan, 1996) karena pemberian status going concern

bukanlah suatu tugas yang mudah (Koh dan Tan, 1999). Mutchler et al.

(1997) menemukan bukti bahwa keputusan opini going concern sebelum

terjadinya kebangkrutan secara signifikan berkorelasi dengan probabilitas

kebangkrutan dan variabel lag laporan audit serta informasi berlawanan yang

ekstrim (contrary information) seperti default.

Mutchler (1985) mengemukakan bahwa kriteria perusahaan akan

menerima opini going concern apabila mempunyai masalah pada pendapatan,

reorganisasi, ketidakmampuan dalam membayar bunga, menerima opini going

concern tahun sebelumnya, dalam proses likuidasi, modal yang negatif, arus

kas negatif, pendapatan operasi negatif, modal kerja negatif, 2 sampai dengan

3 tahun berturut-turut rugi, serta laba ditahan negatif. Ashton, Willingham dan

Elliott (1987), Dodd et al. (1984), Elliot (1984) menyatakan bahwa

perusahaan yang menerima opini going concern membutuhkan waktu audit

(audit delay) yang lebih lama dibandingkan perusahaan yang menerima opini

wajar tanpa pengecualian. Audit delay adalah lamanya waktu penyelesaian

audit yang diukur dari tanggal penutupan tahun buku hingga tanggal

diselesaikan laporan auditor independen (Ashton et al., 1997, Halim: 2003).

5

Berdasarkan penelitian yang telah dilakukan oleh peneliti sebelumnya

menunjukkan bahwa audit delay yang terjadi di Indonesia rata-rata sebanyak

85 hari. Rata-rata audit delay di Indonesia ini tergolong lebih panjang bila

dibandingkan dengan di luar negeri, misalnya audit delay di Kanada lebih

pendek, yaitu lebih cepat 21,95 hari dibandingkan dengan Indonesia (Halim:

2003). Audit delay yang melewati batas waktu ketentuan BAPEPAM, tentu

berakibat pada keterlambatan publikasi laporan keuangan.

Ketepatan waktu penyampaian laporan keuangan diatur dalam penjelasan

UU No. 8 Tahun 2011 tentang pasar modal dimana dijelaskan bahwa laporan

keuangan auditan bersifat wajib dengan batas waktu 90 hari dari akhir tahun

sampai dengan tanggal diserahkannya laporan keuangan yang telah diaudit

kepada BAPEPAM. Selanjutnya BAPEPAM mengatur keputusan mengenai

laporan keuangan pada peraturan BAPEPAM Nomor X.K.2. Pada peraturan

tersebut dijelaskan mengenai kewajiban perusahaan publik untuk

menyampaikan laporan keuangan berkala yang berisi informasi mengenai

kegiatan usaha dan keadaan keuangan pada perusahaan tersebut. Laporan

tersebut juga harus disusun berdasarkan Standar Akuntansi Keuangan dari

Ikatan Akuntan Indonesia (IAI).

Undang-Undang Nomor 8 tahun 2011 dari peraturan BAPEPAM Nomor

X.K.2 juga menjelaskan bahwa apabila perusahaan terlambat dalam

menyampaikan laporan keuangannya maka akan dikenai sanksi administratif

sesuai dengan ketentuan yang berlaku. Serta sanksi administrasi tersebut di

atur berdasarkan peraturan pemerintah No. 45 Tahun 1995 tentang

6

penyelenggaraan kegiatan di bidang pasar modal, bab XII sanksi administratif

pasal 61, dinyatakan bahwa yang melakukan pelanggaran atas ketentuan

peraturan perundang-undangan di bidang pasar modal dikenakan sanksi

administratif. Meskipun sudah ditetapkan aturan dan sanksi tersebut, tetap saja

masih ada perusahaan yang melakukan keterlambatan dalam penyampaian

laporan keuangannya.

Keterlambatan publikasi laporan keuangan dapat mengindikasikan adanya

masalah dalam laporan keuangan emiten sehingga memerlukan waktu yang

lebih lama dalam penyelesaian audit. Keterlambatan publikasi laporan

keuangan sangat merugikan investor karena dapat meningkatkan asimetri

informasi di pasar, insider trading dan memunculkan rumor yang membuat

pasar menjadi tidak pasti dan ketidakpastian itu akan berakibat fatal terhadap

kelangsungan usaha perusahaan tersebut.

Pada kenyataannya, masalah going concern merupakan hal yang

kompleks dan terus ada sehingga diperlukan faktor-faktor sebagai tolak ukur

yang pasti untuk menentukan status going concern pada perusahaan.

Kekonsistenan faktor-faktor tersebut harus diuji agar dalam keadaan ekonomi

yang fluktuatif, status going concern tetap dapat diprediksi.

Salah satu cara agar going concern suatu perusahaan dapat diprediksi

dengan cara di proxy kan dengan status debt default perusahaan. Chench dan

Chruch (1992) menemukan penambahan variabel status debt default dapat

meningkatkan R² sampel dari 35% menjadi 93%, hal ini mengindikasikan

bahwa variabel debt default sebagai variabel yang penting.

7

Penyebab terjadinya pemberian opini audit going concern itu bisa

disebabkan oleh adanya disclosure atau pengungkapan yang cukup atas

informasi keuangan perusahaan yang dijadikan salah satu dasar pertimbangan

auditor untuk mempermudah dalam pemberian opini going concern.

Disclosure dianggap sebagai salah satu faktor yang mempengaruhi dalam

pemberian opini going concern oleh auditor. Hal ini telah dibuktikan oleh

Haron et el (2009) bahwa disclosure mempengaruhi opini going concern.

Pada kenyataannya, masalah going concern merupakan hal yang

kompleks dan terus ada. Sehingga diperlukan faktor-faktor sebagai tolak ukur

yang pasti untuk menentukan status going concern pada perusahaan.

Kekonsistenan faktor-faktor tersebut harus diuji agar dalam keadaan ekonomi

yang fluktuatif, status going concern tetap dapat diprediksi.

Berdasarkan uraian tersebut, penulis tertarik untuk membahas “Analisis

Pengaruh Audit Delay, Debt Default dan Disclosure Terhadap

Penerimaan Opini Audit Going Concern (Studi Pada Perusahaan

Manufaktur Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014)”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan di atas maka rumusan

masalah yang hendak diteliti adalah sebagai berikut:

1. Bagaimana pengaruh audit delay terhadap penerimaan opini audit going

concern?

8

2. Bagaimana pengaruh debt default terhadap penerimaan opini audit going

concern?

3. Bagaimana pengaruh disclosure terhadap penerimaan opini audit going

concern?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan penelitian ini

adalah:

1. Memperoleh bukti empiris untuk mengetahui pengaruh audit delay

terhadap penerimaan opini audit going concern.

2. Memperoleh bukti empiris untuk mengetahui pengaruh debt default

terhadap penerimaan opini audit going concern.

3. Memperoleh bukti empiris untuk mengetahui pengaruh disclosure

terhadap penerimaan opini audit going concern.

D. Manfaat Penelitian

1. Bagi Akademisi

Secara akademis, hasil penelitian ini diharapkan dapat memberikan

kontribusi bagi perkembangan teori di Indonesia, khususnya mengenai

masalah going concern. Penelitian ini diharapkan pula dapat menambah

khasanah pengetahuan dan pemahaman serta dapat dijadikan sebagai

referensi pengetahuan, bahan diskusi dan bahan kajian lanjut bagi

pembaca tentang masalah yang berkaitan dengan opini going concern dan

9

memberikan kontribusi bagi pengembangan ilmu pengetahuan khususnya

mengenai analisis audit delay, debt default, dan disclosure yang

mempengaruhi pemberian opini audit going concern serta referensi

penelitian selanjutnya.

2. Bagi Investor

Penelitian ini diharapkan dapat digunakan sebagai masukan bagi

investor yang ingin berinvestasi tentang manfaat kondisi kondisi

keuangan, baik pada saham atau obligasi yang dikelurkan oleh suatu

perusahaan, tentunya akan sangat berkepentingan untuk melihat adanya

kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat

berharga tersebut.

3. Bagi Pemberi Pinjaman (Kreditor)

Informasi kebangkrutan dapat bermanfaat untuk mengambil

keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat

untuk kebijakan memonitor pinjaman yang ada.

4. Bagi Auditor

Penelitian ini diharapkan dapat bermanfaat sebagai bahan

pertimbangan auditor dalam melaksanakan proses audit terutama dalam

hal pemberian opini terhadap klien yang mempunyai masalah dalam

kelangsungan usahanya serta bagi auditor dalam memberikan penilaian

keputusan opini audit yang mengacu pada kelangsungan hidup (going

concern) perusahaan di masa yang akan datang.

10

BAB II

TINJAUAN PUSTAKA

A. Teori Keagenan

Teori keagenan (agency theory) dikembangkan di tahun 1970-an

terutama pada tulisan Jensen dan Meckling (1976). Konsep-konsep teori

keagenan dilatarbelakangi oleh berbagai teori sebelumnya seperti teori

konsep biaya transaksi (Coase, 1937), teori property right (Berle dan Means,

1932), dan filsafat utilitarisme (Ross, 1973). Teori keagenan dibangun

sebagai upaya untuk memecahkan memahami dan memecahkan masalah

yang muncul manakala ada ketidaklengkapan informasi pada saat melakukan

kontrak (perikatan).

Jensen dan Meckling (1976) menggambarkan hubungan agen sebagai

suatu kontrak di bawah satu atau lebih prinsipal yang melibatkan agen untuk

melaksanakan beberapa layanan bagi mereka dengan melakukan beberapa

pendelegasian wewenang pengambilan keputusan kepada agen. Agen diberi

wewenang oleh pemilik untuk melakukan operasional perusahaan, sehingga

agen lebih banyak mempunyai informasi dibandingkan pemilik. Ketimpangan

informasi ini disebut asymetri informasi.

Agency cost adalah risiko yang terjadi ketika seseorang (prinsipal)

membayar seseorang (agen) untuk menjalankan sebuah tugas padahal

kepentingan agen bertentangan atau tidak selaras dengan kepentingan

11

prinsipal (Purbarini, 2007). Dalam teori keagenan (agency theory), hubungan

agensi muncul ketika satu orang atau lebih (prinsipal) memperkerjakan orang

lain (agen) untuk memberikan suatu jasa dan kemudian mendelegasikan

wewenang pengambilan keputusan kepada agen tersebut. Hubungan antara

prinsipal dan agen dapat mengarah pada kondisi ketidakseimbangan

informasi karena agen berada pada posisi yang memiliki informasi yang lebih

banyak tentang perusahaan dibandingkan dengan prinsipal. Dengan asumsi

bahwa individu-individu bertindak untuk memaksimalkan kepentingan diri

sendiri, maka dengan asimetri informasi yang dimilikinya akan mendorong

agen untuk menyembunyikan beberapa informasi yang tidak diketahui

prinsipal. Adanya asimetri informasi ini menyebabkan kemungkinan

munculnya konflik antara pihak prinsipal dan agen.

Eisenhardt (1989) mengemukakan tiga asumsi sifat dasar manusia

yaitu:

1. Manusia pada umumnya mementingkan diri sendiri (self interest),

2 Manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality),

3. Manusia selalu menghindari resiko (risk adverse).

Berdasarkan asumsi sifat dasar manusia tersebut menyebabkan bahwa

informasi yang dihasilkan manusia untuk manusia lain selalu dipertanyakan

reliabilitasnya dan dapat dipercaya tidaknya informasi yang disampaikan

(Muh. Arief Ujiyantho, 2007). Asimetri informasi ini juga pada akhirnya

dapat memberikan kesempatan bagi para manajer untuk melakukan

12

manajemen laba sebagai upaya untuk meningkatkan kesejahteraan

pribadinya.

Jensen dan Meckling dalam Isnanta (2008), menyatakan bahwa teori

keagenan mendeskripsikan pemegang saham sebagai prinsipal dan

manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh

pemegang saham untuk bekerja demi kepentingan pemegang saham. Untuk

itu manajemen diberikan sebagian kekuasaan untuk membuat keputusan bagi

kepentingan terbaik pemegang saham. Oleh karena itu, manajemen wajib

mempertanggungjawabkan semua upayanya kepada pemegang saham.

Karena unit analisis dalam teori keagenan adalah kontrak yang melandasi

hubungan antara prinsipal dan agen, maka fokus dari teori ini adalah pada

penentuan kontrak yang paling efisien yang mendasari hubungan antara

prinsipal dan agen. Untuk memotivasi agen maka prinsipal merancang suatu

kontrak agar dapat mengakomodasi kepentingan pihak-pihak yang terlibat

dalam kontrak keagenan.

Kontrak yang efisien adalah kontrak yang memenuhi dua faktor, yaitu

(Sukartha, 2007):

1. Agen dan pinsipal memiliki informasi yang simetris artinya baik agen

maupun majikan memiliki kualitas dan jumlah informasi yang sama

sehingga tidak terdapat informasi tersembunyi yang dapat digunakan

untuk keuntungan dirinya sendiri.

13

2. Risiko yang dipikul agen berkaitan dengan imbal jasanya adalah kecil

yang berarti agen mempunyai kepastian yang tinggi mengenai imbalan

yang diterimanya.

Pada kenyataannya informasi simetris itu tidak pernah terjadi, karena

manajer berada didalam perusahaan sehingga manajer mempunyai banyak

informasi mengenai perusahaan sedangkan prinsipal sangat jarang atau

bahkan tidak pernah datang ke perusahaan sehingga informasi yang diperoleh

sangat sedikit. Hal ini menyebabkan kontrak efisien tidak pernah terlaksana

sehingga hubungan agen dan prinsipal selalu dilandasi oleh asimetri

informasi. Agen sebagai pengendali perusahaan pasti memiliki informasi

yang lebih baik dan lebih banyak dibandingkan dengan prinsipal. Di samping

itu, karena verifikasi sangat sulit dilakukan, maka tindakan agen pun sangat

sulit untuk diamati.

Rahman dan Siregar (2012) menyatakan bahwa auditor dipandang

sebagai pihak yang independen dianggap mampu menjembatani kepentingan

prinsipal dan agen dalam melakukan monitoring terhadap kinerja manajemen

apakah telah bertindak sesuai dengan keinginan prinsipal melalui sebuah

sarana yaitu laporan keuangan.

Auditor bertugas memberikan opini atas kewajaran laporan keuangan

perusahaan, dan mengevaluasi apakah terdapat kesangsian besar terhadap

kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya

serta mengungkapkannya pada laporan audit (SPAP, 2011). Laporan audit

memberikan peringatan awal mengenai kondisi keuangan perusahaan bagi

14

prinsipal (Rahman dan Siregar, 2012). Data-data perusahaan akan lebih

mudah dipercaya oleh investor dan pemakai laporan keuangan lainnya,

apabila laporan keuangan yang mencerminkan kinerja dan kondisi keuangan

perusahaan telah mendapat pernyataan wajar dari auditor (Komalasari, 2004).

Dengan laporan keuangan auditan tersebut, pemakai laporan keuangan dapat

mengambil keputusan yang tepat atas perusahaan.

B. Auditing

1. Pengertian Auditing

Pada awal perkembangan, kata auditing berasal dari bahasa latin

“audite” yang berarti mendengarkan, dimaksudkan untuk menentukan

kebenaran dari laporan keuangan dengan mencari dan menemukan tindak

kecurangan maupun kesalahan perhitungan. Saat ini pengertian auditing

lebih terarah pada pemberian pendapat atas kewajaran laporan keuangan

dalam pemeriksaan laporan keuangan.

Menurut Arens, Elder, dan Beasley (2011:4) auditing didefinisikan

sebagai berikut:

“Auditing is the accumulation an evaluation of evidence about

information to determine and report on the degree of correspondence

between the information and established criteria. Auditing should be

done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai

informasi untuk menentukan dan melaporkan tingkat kesesuaian antara

informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan

oleh orang yang kompeten dan independen.

15

Definisi yang berasal dari ASOBAC (A Statement of Basic Auditing

Concepts) yang dikutip dari Halim (2008:1) mendefinisikan auditing

sebagai:

“suatu proses sistematis untuk menghimpun dan mengevaluasi

bukti-bukti secara objektif mengenai asersi-asersi tentang berbagai

tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian

antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan

menyampaikan hasilnya kepada para pemakai yang berkepentingan”.

Sedangkan pengertian auditing menurut Agoes (2008:3) adalah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis,

oleh pihak yang independen terhadap laporan keuangan yang telah

disusun oleh manajemen, beserta catatan-catatan pembukuan dan

bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan

pendapat mengenai kewajaran laporan keuangan tersebut”.

Berdasarkan beberapa pengertian auditing di atas dapat disimpulkan

bahwa auditing merupakan suatu proses pengumpulan dan pengevaluasian

bukti-bukti atas informasi mengenai kejadian ekonomi oleh pihak

independen dengan tujuan agar dapat memberikan pendapat mengenai

kewajaran atas penyajian laporan keuangan yang sesuai dengan kriteria

yang telah ditetapkan yaitu prinsip akuntansi yang berlaku umum

(PABU).

2. Tujuan Audit

Tujuan audit atas laporan keuangan oleh auditor independen pada

umumnya adalah untuk menyatakan pendapat tentang kewajaran dalam

semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas,

dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia (SPAP, PSA No.02. SA seksi 110, 2011:110.1)

16

Tujuan umum audit menurut Kell, Johnson dan Boynton (2006:6)

adalah untuk menyatakan pendapat atas kewajaran, dalam suatu hal yang

material, posisi keuangan dan hasil usaha arus kas sesuai dengan prinsip

akuntansi yang berlaku umum, sedangkan tujuan audit spesifikasi

ditentukan berdasarkan asersi-asersi yang dibuat oleh manajemen adalah

pernyataan yang tersirat atau yang dinyatakan jelas oleh manajemen

mengenai jenis transaksi dan akun terkait dalam laporan keuangan. Asersi

manajemen berhubungan langsung dengan prinsip akuntansi yang berlaku

umum, sehingga auditor harus memahami asersi-asersi suatu manajemen

agar audit dapat dilaksanakan dengan memadai.

Sedangkan tujuan umum audit dalam Agoes (2008:1) adalah untuk

memberikan nilai tambah bagi laporan keuangan perusahaan, karena

tujuan akhir auditing adalah memberikan pendapat kewajaran posisi

keuangan suatu perusahaan.

Tujuan audit secara spesifik ditentukan berdasarkan aseri-asersi yang

dibuat oleh manajemen yang tercantum dalam laporan keuangan. Asersi

dalam PSA No. 7 (SA seksi 326, 2011:326.2) yaitu asersi keberadaan atau

keterjadian, asersi kelengkapan, asersi hak dan kewajiban, asersi penilaian

atau alokasi, dan asersi penyajian dan pengungkapan. Asersi-asersi

manajemen adalah sebagai berikut:

1) Asersi keberadaan atau keterjadian (Existence or Occurrence)

Asersi ini berhubungan dengan aktiva atau utang satuan usaha

ada pada tanggal tertentu dan apakah transaksi yang dicatat telah

17

terjadi selama periode tertentu. Manajemen membuat asersi bahwa

persedian produk jadi yang terdapat dalam neraca adalah tersedia

untuk dijual.

2) Asersi kelengkapan (Completeness)

Asersi ini berhubungan dengan apakah semua transaksi dan akun

yang seharusnya dijadikan dalam laporan keuangan telah dicantumkan

didalamnya. Manajemen membuat asersi bahwa seluruh pembelian

barang dan jasa dicatat dan dicantumkan dalam laporan keuangan.

3) Asersi Hak dan Kewajiban (Rights and Obligation)

Asersi ini berhubungan dengan apakah aktiva merupakan hak

perusahaan dan utang merupakan kewajiban perusahaan pada tanggal

tertentu.

4) Asersi Penilaian atas Lokasi (Valuation)

Asersi ini berhubungan dengan apakah komponen-komponen

aktiva, kewajiban, pendapatan, dan biaya sudah dicantumkan dalam

laporan keuangan pada jumlah yang semestinya.

5) Asersi Penyajian dan Pengungkapan (Presentation and Disclosure)

Asersi ini beruhubungan dengan apakah komponen-komponen

tertentu laporan keuangan yang diklasifikasikan dijelaskan dan

diungkapkan semestinya.

Dalam memperoleh bukti audit yang mendukung asersi dalam laporan

keuangan, auditor inpenden merumuskan tujuan audit secara spesifik

ditinjau dari sudut asersi tersebut. Dalam merumuskan tujuan audit

18

auditor independen hendaknya mempertimbangkan kondisi entitas, sifat,

aktivitas ekonomi, dan praktek akuntansi industrinya.

3. Jenis Audit

Menurut Arens, Elder, dan Beasley (2011:15) akuntan publik

melakukan tiga jenis utama audit yaitu audit operasional, audit ketaatan

dan audit laporan keuangan.

a) Audit Operasional

Audit operasional mengevaluasi efisiensi dan efektivitas bagian

dari prosedur dan metode operasi dan organisasi. Pada akhir audit

operasional, manajemen biasanya mengaharapkan saran-saran untuk

memperbaiki operasi. Sebagai contoh, auditor mungkin mengevaluasi

efisiensi dan akurasi pemprosesan transaksi penggajian dengan sistem

komputer yang dipasang. Dalam audit operasional, review atau

penelaahan yang dilakukan tidak terbatas pada akuntansi, tetapi dapat

mencakup evaluasi atas struktur organisasi, operasi komputer, metode

produksi, pemasaran, dan semua bidang lain dimana auditor

menguasainya.

b) Audit Ketaatan

Audit ketaatan dilaksanakan untuk menentukan apakah pihak

yang diaudit mengikuti prosedur, aturan atau ketentuan tertentu yang

ditetapkan oleh otoritas yang lebih tinggi. Contohnya, menentukan

apakah personel akuntansi mengikuti prosedur yang digariskan oleh

19

kontroler perusahaan, review tarif upah untuk melihat ketaatan dengan

ketentuan upah minimum.

c) Audit Laporan Keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah

laporan keuangan (informasi diversifikasi) telah dinyatakan sesuai

dengan kriteria tertentu. Biasanya, kriteria yang berlaku adalah prinsip-

prinsip akuntansi yang berlaku umum (GAAP), walaupun auditor

mungkin saja melakukan audit atas laporan keuangan yang disusun

dengan menggunakan akuntansi dasar kas atau beberapa dasar lainnya

yang cocok untuk organisasi itu. Dalam menentukan apakah laporan

keuangan telah dinyatakan secara wajar sesuai dengan GAAP, auditor

mengumpulkan bukti untuk menetapkan apakah laporan keuangan itu

mengandung kesalahan yang material atau salah saji lainnya.

Sedangkan menurut Johnson, Kell dan Boynton (2008),

mengemukakan tiga jenis audit sebagai berikut:

“Audits are generally classified into three categories financial

statement, compliance or operational”.

Berikut penjelasan mengenai ketiga audit tersebut:

a. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan mencakup penghimpunan dan

pengevaluasian bukti mengenai laporan keuangan suatu entitas

dengan tujuan untuk memberikan pendapat apakah laporan

keuangan telah disajikan secara wajar sesuai kriteria yang telah

ditentukan, yaitu prinsip akuntansi yang berlaku umum (PABU).

20

Audit laporan keuangan ini dilakukan oleh external auditor

biasanya atas permintaan klien, kecuali dalam audit laporan

keuangan BUMN yang dilakukan oleh BPK atau BPKP. Audit

tersebut bukan atas permintaan klien, tetapi BPK atau BPKP

memiliki hak untuk melakukan pemeriksaan berdasarkan Undang-

Undang atau peraturan yang ada. Hasil auditing terhadap laporan

keuangan tersebut disajikan dalam bentuk tertulis berupa laporan

audit. Laporan audit ini dibagikan kepada para pemakai informasi

keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan

Pajak.

b. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan mencakup penghimpunan dan pengevaluasian

bukti dengan tujuan untuk menentukan apakah kegiatan finansial

maupun operasi tertentu dari suatu entitas sesuai dengan kondisi-

kondisi, aturan-aturan, dan regulasi yang telah ditentukan. Ukuran

kesesuaian audit kepatuhan adalah ketepatan (correctness),

misalnya: ketepatan SPT-Tahunan dengan Undang-Undang Pajak

Penghasilan. Hasil audit kepatuhan umumnya dilaporkan kepada

pihak yang berwenang membuat kriteria.

c. Audit Operasional (Operational Audit)

Audit operasional merupakan review secara sistematik kegiatan

organisasi, atau bagian daripadanya, dalam hubungannya dengan

tujuan tertentu. Tujuan audit operasional adalah: (1) mengevaluasi

21

kinerja, (2) mengidentifikasi kesempatan untuk peningkatan, dan (3)

membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Audit operasional sering disebut juga dengan management audit

atau performance audit. Ukuran kesesuaian yang digunakan adalah

keefisienan, keefektifan, dan keekonomisan.

4. Standar Auditing

Standar auditing berkenaan dengan kriteria atau ukuran mutu

pelaksanaan audit serta dikaitkan dengan tujuan yang hendak dicapai.

Standar auditing merupakan pedoman bagi auditor dalam menjalankan

tanggung jawab profesionalnya. Standar ini meliputi pertimbangan

kualitas profesional auditor, seperti keahlian dan independensi,

persyaratan pelaporan, dan bahan bukti. Standar auditing terdiri dari

sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu

standar umum, standar pekerjaan lapangan, dan standar pelaporan (IAPI,

2011:150).

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

22

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, syarat, dan

lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan, maka alasannya harus

23

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan

keuangan, maka laporan auditor harus memuat petunjuk yang jelas

mengenai sifat pekerjaan audit yang dilaksanakan, jika ada dan

tingkat tanggung jawab yang dipikul oleh auditor.

Standar-standar tersebut di atas dalam banyak hal saling berhubungan

dan saling bergantung satu dengan lainnya. Keadaan yang berhubungan

erat dengan penentuan atau tidaknya suatu standar, dapat berlaku juga

untuk standar yang lain. "Materialitas" dan "risiko audit" melandasi

penerapan semua standar auditing, terutama standar pekerjaan lapangan

dan standar pelaporan.

Konsep "materialitas" bersifat bawaan dalam pekerjaan auditor

independen. Dasar yang lebih kuat harus dicari sebagai landasan pendapat

auditor independen atas unsur-unsur yang secara relatif lebih penting dan

unsur-unsur yang mempunyai kemungkinan besar salah saji material.

Misalnya, dalam perusahaan dengan jumlah debitur yang sedikit, dengan

nilai piutang yang besar, secara individual piutang itu adalah lebih

penting dan kemungkinan terjadinya salah saji material juga lebih besar.

Jika dibandingkan dengan perusahaan lain yang mempunyai jumlah

nilai piutang yang sama tetapi terdiri dari debitur yang banyak dengan

nilai piutang yang relatif kecil. Dalam perusahaan manufaktur, persediaan

umumnya mempunyai arti penting, baik bagi posisi keuangan maupun

hasil usaha perusahaan, sehingga secara relatif persediaan memerlukan

perhatian auditor yang lebih besar dibandingkan dengan persediaan dalam

24

perusahaan jasa. Begitu pula, piutang umumnya memerlukan perhatian

yang lebih besar dibandingkan dengan premi asuransi dibayar di muka.

Pertimbangan atas risiko audit berkaitan erat dengan sifat audit.

Transaksi kas umumnya lebih rentan terhadap kecurangan jika

dibandingkan dengan transaksi persediaan, sehingga audit atas kas harus

dilaksanakan secara lebih konklusif, tanpa harus menyebabkan

penggunaan waktu yang lebih lama. Transaksi dengan pihak tidak terkait

biasanya tidak diperiksa serinci pemeriksaan terhadap transaksi

antarbagian dalam perusahaan atau transaksi dengan pimpinan perusahaan

dan karyawan, yang tingkat kepentingan pribadi dalam transaksi yang

disebut terakhir ini sulit ditentukan. Pengendalian intern terhadap lingkup

audit mempengaruhi besar atau kecilnya risiko salah saji terhadap

prosedur audit yang dilaksanakan oleh auditor. Semakin efektif

pengendalian intern, semakin rendah tingkat risiko pengendalian.

C. Opini Audit

Dalam melakukan penugasan umum, auditor ditugasi memberikan opini

atas laporan keuangan perusahaan. Opini yang diberikan merupakan

pernyataan kewajaran, dalam semua hal yang material, posisi keuangan dan

hasil usaha dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum

(SPAP, 2011 alinea 1). Sehingga pendapat atau opini audit merupakan bagian

yang tidak terpisahkan dari laporan audit.

Menurut Arens (2011:62) Opini yang dikeluarkan auditor ada empat

macam yaitu, pendapat wajar tanpa pengecualian (unqualified opinion),

25

pendapat wajar dengan tambahan bahasa penjelasan (unqualified modified

opinion), pendapat wajar dengan pengecualian (qualified opinion), pendapat

tidak wajar (adverse opinion) atau menolak untuk tidak memberikan pendapat

(disclaimer opinion). Laporan penting sekali dalam suatu audit karena laporan

menginformasikan pemakai informasi mengenai apa yang dilakukan auditor

dan kesimpulan yang diperolehnya.

Sedangkan menurut Mulyadi (2010), terdapat lima jenis pendapat auditor

yaitu:

1. Pendapat wajar tanpa pengecualian (Unqualified opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan

bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang

material sesuai dengan prinsip akuntansi berterima umum di Indonesia.

Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh

auditor jika kondisi berikut ini terpenuhi:

a. Semua laporan neraca, laba-rugi, laporan perubahan ekuitas, dan

laporan kas terdapat dalam laporan keuangan.

b. Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi

oleh auditor.

c. Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah

melaksanakan perikatan sedemikian rupa sehingga memungkinkan

untuk melakukan tiga standar pekerjaan lapangan.

d. Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima

umum di Indonesia.

26

e. Tidak ada keadaan yang mengharuskan auditor untuk menambah

paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelas (Unqualified

opinion with explanatory language)

Dalam keadaan tertentu, auditor menambahkan suatu paragraf

penjelas atau bahasa penjelas yang lain dalam laporan audit, meskipun

tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan

keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf

pendapat. Keadaan yang menjadi penyebab utama ditambahkannya suatu

paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku

adalah:

a. Ketidakkonsistenan penerapan prinsip akuntansi berterima umum.

b. Keraguan besar tentang kelangsungan hidup.

c. Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang

dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

d. Penekanan atas suatu hal.

e. Laporan audit yang melibatkan auditor lain.

3. Pendapat wajar dengan pengecualian (Qualified opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee

menyajikan secara wajar laporan keuangan, dalam semua hal yang

material sesuai dengan prinsip akuntansi berterima umum di Indonesia,

kecuali untuk dampak hal-hal yang dikecualikan. Pendapat wajar dengan

27

pengecualian diberikan kepada perusahaan yang berada dalam kondisi

sebagai berikut:

a. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan

terhadap lingkup audit.

b. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari

prinsip akuntansi berterima umum di Indonesia, yang berdampak

material, dan dia berkesimpulan untuk tidak menyatakan pendapat

tidak wajar.

4. Pendapat tidak wajar (Adverse opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan

auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan

prinsip akuntansi berterima umum.

5. Tidak memberikan pendapat (Disclaimer of opinion)

Auditor menyatakan tidak memberikan pendapat jika dia tidak

melaksanakan audit yang berlingkup memadai untuk memungkinkan

auditor memberikan pendapat atas laporan keuangan. Pendapat ini juga

diberikan apabila dia dalam kondisi tidak independen dalam hubungannya

dengan klien.

Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga

auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas

laporan keuangan yang diauditnya. Arens (2011) mengemukakan bahwa

laporan audit adalah langkah terakhir dari seluruh proses audit. Dengan

28

demikian, auditor dalam memberikan opini sudah didasarkan pada keyakinan

profesionalnya.

Auditor mempunyai tanggung jawab untuk menilai apakah terdapat

kesangsian besar terhadap kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya dalam periode waktu pantas. Pada saat auditor

menemukan adanya keraguan terhadap kemampuan klien untuk melanjutkan

usahanya, auditor harus memberikan opini audit dengan modifikasi mengenai

going concern, auditor diijinkan untuk memilih apakah akan mengeluarkan

unqualified modified report atau disclaimer opinion.

Menurut standar profesional akuntan publik SA Seksi 110, tujuan audit

atas laporan keuangan oleh auditor independen pada umumnya adalah untuk

menyatakan pendapat tentang kewajaran dalam semua hal yang material,

posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan

prinsip akuntansi yang berlaku umum di Indonesia. Laporan auditor

merupakan sarana bagi auditor untuk menyatakan pendapatnya atau apabila

keadaan mengharuskan, untuk menyatakan tidak memberikan pendapat,

sebagai pihak yang independen, auditor tidak dibenarkan untuk memihak

kepentingan siapapun dan untuk tidak mudah dipengaruhi, serta harus bebas

dari setiap kewajiban terhadap kliennya dan tidak memiliki suatu kepentingan

dengan kliennya (IAPI, 2011).

Laporan penting sekali dalam suatu audit karena laporan

menginformasikan pemakai informasi mengenai apa yang dilakukan auditor

dan kesimpulan yang diperolehnya. Standar Profesional Akuntan Publik

29

(SPAP) mengharuskan dibuatnya laporan setiap kali KAP dikaitkan dengan

laporan keuangan.

Auditor mempunyai tanggung jawab untuk menilai apakah terdapat

kesangsian besar terhadap kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya dalam periode waktu pantas. Pada saat auditor

menetapkan bahwa ada keraguan yang pasti terhadap kemampuan klien untuk

melanjutkan usahanya sebagai going concern, auditor diijinkan untuk memilih

apakah akan mengeluarkan unqualified modified report atau disclaimer

opinion. Bagaimanapun juga, hampir tidak ada panduan yang jelas atau

penelitian yang sudah ada yang dapat dijadikan acuan pemilihan tipe going

concern report yang harus dipilih (LaSalle dan Anandarajan, 1996), karena

pemberian status going concern bukanlah suatu tugas yang mudah (Koh dan

Tan, 1999).

PSAK 29 paragraf 11 huruf d, menyatakan bahwa, keraguan yang besar

tentang kemampuan satuan usaha dalam mempertahankan kelangsungan

hidupnya (going concern) merupakan keadaan yang mengharuskan auditor

menambah paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan

audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian,

yang dinyatakan oleh auditor. Istilah bahasa digunakan untuk mencakup

paragraf, kalimat, frasa dan kata yang digunakan oleh akuntan publik untuk

mengkomunikasikan hasil auditnya kepada pemakai laporan.

D. Opini Audit Going Concern

IAI (2011:341.2) mendefinisikan going concern sebagai:

30

“Kemampuan satuan usaha dalam mempertahankan kelangsungan

hidupnya selama periode waktu pantas, yaitu tidak lebih dari satu tahun

sejak tanggal laporan keuangan auditan”.

Sedangkan menurut Belkaoui (2007:271) going concern adalah:

“Suatu dalil yang menyatakan bahwa kesatuan usaha akan menjalankan

terus operasinya dalam jangka waktu yang cukup lama untuk

mewujudkan proyeknya, tanggung jawab serta aktivitas-aktivitasnya yang

tidak berhenti”.

Dalil ini memberikan gambaran bahwa suatu entitas akan diharapkan

untuk beroperasi dalam jangka waktu yang tidak terbatas atau tidak diarahkan

menuju ke arah likuidasi. Diperlukannya suatu operasi yang berlanjut dan

berkesinambungan untuk menciptakan suatu konsekuensi bahwa laporan

keuangan yang terbit disuatu periode mempunyai sifat sementara sebab masih

merupakan satu rangkaian laporan yang berkelanjutan.

Setyarno et al. (2007:130) mendefinisikan going concern adalah:

“Kelangsungan hidup suatu entitas. Dengan adanya going concern

maka suatu entitas dianggap akan mampu mempertahankan kegiatan

usahanya dalam jangka panjang, tidak akan dilikuidasi dalam jangka

pendek.”

Sedangkan menurut Tunggal (2009) going concern adalah:

“Konsep akuntansi yang menganggap bahwa suatu kesatuan usaha

diharapakan akan terus beroperasi dengan menguntungkan dalam jangka

waktu yang tidak terbatas”.

Salah satu dari hal-hal penting yang harus diputuskan oleh auditor dalam

menyampaikan laporan audit adalah apakah perusahaan dapat

mempertahankan hidupnya (going concern). Audit report dengan modifikasi

mengenai going concern, mengindikasikan bahwa dalam penilaian auditor

terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Dari sudut

pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis.

31

Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang

mempengaruhi perusahaan, kemampuan pembayaran hutang, dan kebutuhan

likuiditas di masa yang akan datang.

Menurut Altman dan McGough (1974) seperti yang dikutip dari Mirna

dan Indira (2006), masalah going concern terbagi dua, yaitu masalah

keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas,

penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang

meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang

meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas

operasi. Informasi going concern dapat bermanfaat bagi beberapa pihak

sebagai berikut:

1. Pemberi pinjaman (kreditur)

Informasi kebangkrutan dapat bermanfaat untuk mengambil keputusan

siapa yang akan diberi pinjaman, dan kemudian bermanfaat untuk

kebijakan memonitor pinjaman yang ada.

2. Investor

Investor saham dan obligasi yang dikeluarkan oleh suatu perusahaan

tentunya akan sangat berkepentingan melihat adanya kemungkinan

bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut.

Investor yang menganut strategi aktif akan mengembangkan model

prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan dan

kemudian mengantisipasi kemungkinan tersebut.

32

3. Pihak pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai

tanggung jawab untuk mengawasi jalannya usaha tersebut (misal sektor

perbankan). Pemerintah juga mempunyai badan-badan usaha (BUMN)

yang harus selalu di awasi. Lembaga pemerintah mempunyai kepentingan

untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-

tindakan yang perlu dapat dilakukan lebih awal.

4. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan

suatu usaha karena akuntan akan melihat kemampuan going concern suatu

perusahaan.

5. Manajemen

Kebangkrutan berarti muncul biaya-biaya yang berkaitan dengan

kebangkrutan dan biaya ini cukup besar. Biaya kebangkrutan terbagi

menjadi dua, biaya kebangkrutan langsung dan tidak langsung. Contoh

biaya kebangkrutan langsung adalah biaya akuntan dan biaya penasihat

hukum. Sedangkan contoh biaya tidak langsung adalah hilangnya

kesempatan penjualan dan keuntungan karena beberapa hal seperti

pembatasan yang mungkin diberlakukan oleh pengadilan. Apabila

manajemen dapat mendeteksi kebangkrutan ini lebih awal, maka tindakan-

tindakan pengehematan bisa dilakukan, misal dengan melakukan dengan

merger atau restitusi keuangan sehingga biaya kebangkrutan bisa

dihindari.

33

Going concern dipakai sebagai asumsi dalam pelaporan keuangan

sepanjang tidak terbukti adanya informasi yang menunjukan hal

berlawanan (contrary information) (Eko, Indira, dan Faisal, 2007:130).

Biasanya informasi yang secara signifikan dianggap berlawanan dengan

asumsi kelangsungan hidup suatu entitas usaha adalah berhubungan

dengan ketidakmampuan satuan usaha dalam memenuhi kewajiban pada

saat jatuh tempo tanpa melakukan penjualan sebagaian besar aktiva

kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan

operasi, yang dipaksakan dari luar dan kegiatan serupa yang lain (IAPI,

2011:341)

Dalam hal auditor mengevaluasi apakah ada kesangsian tentang

kemampuan entitas untuk mempertahankan kelangsungan hidup usahanya,

maka, menurut SPAP 2011 menyebutkan bahwa auditor bertanggung

jawab mengenai evaluasi apakah terdapat kesangsian besar terhadap

kemampuan entitas dalam mempertahankan kelangsungan hidupnya

dalam periode waktu tak pantas, tidak lebih dari satu tahun sejak tanggal

laporan keuangan yang sedang di audit.

Interpretasi pernyataan standar auditing (IPSA) No. 30 dan SA seksi

(341) memberikan pedoman kepada auditor tentang dampak kemampuan

satuan usaha dalam mempertahankan kelangsungan hidup usahanya

terhadap opini auditor sebagai berikut (Agoes, 2008:66):

34

a. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan

satuan usaha dalam mempertahankan kelangsungan hidupnya dalam

jangka waktu pantas, ia harus:

1. Memperoleh informasi mengenai rencana manajemen yang

ditujukan untuk mengurangi dampak kondisi dan peristiwa tersbut.

2. Menetapkan kemungkinan bahwa rencana tersebut secara efektif

dilaksanakan.

b. Jika manajemen tidak memilki rencana yang mengurangi dampak

kondisi dan peristiwa terhadap kemampuan satuan usaha dalam

mempertahankan kelangsungan hidup usahanya, auditor

mempertimbangkan untuk memberikan pernyataan tidak memberikan

pendapat.

c. Jika manajemen memilki rencana tersebut, langkah selanjutnya yang

harus dilakukan oleh auditor adalah menyimpulkan efektivitas rencana

tersebut.

d. Jika auditor berkesimpulan rencana tersebut tidak efektif, auditor

menyatakan tidak memberikan pendapat.

e. Jika auditor berkesimpulan rencana tersebut efektif dan klien

mengungkapkan dalam catatan laporan keuangan, auditor menyatakan

pendapat wajar tanpa pengecualian.

f. Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien

tidak mengungkapkan dalam catatan laporan keuangan, auditor

memberikan pendapat tidak wajar.

35

Jika auditor menyimpulkan keragu-raguan atas kemampuan

perusahaan untuk melanjutkan usahanya, pendapat wajar tanpa

pengecualian dengan paragraf penjelas perlu dibuat, terlepas dari

pengungkapan laporan keuangan. SPAP 2011 membolehkan tetapi tidak

menganjurkan pernyataan tidak memberikan pendapat karena adanya

kesangsian atas kelangsungan hidup.

E. Audit Delay

Menurut Newton dan Ashton (1989) pengertian audit delay adalah:

“The Number of days between the dates of the financial statement and

the date of the auditor’s report was used to measure the audit delay”.

Sedangkan menurut Dyer dan Mchugh (1975) pengertian audit delay

adalah:

“Auditor report lag is the open interval of number of days from the

year end to the date recorded as the opinion signature date in the auditor

report”. Menurut Willinghem, Ashton dan Elliott (1987): “Audit delay is

the length of time from a company’s fiscal year and to the date of the

auditor’s report”.

Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa audit

delay adalah lamanya waktu penyelesaian audit terhitung mulai dari tanggal

penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit.

Beberapa penelitian sebelumnya menunjukkan rata-rata audit delay yang

berbeda-beda pada setiap negara. Perbedaan ini dapat dimaklumi karena

adanya peraturan dan kebijakan pasar modal yang berbeda antar negara.

Penelitian yang dilakukan Halim (2000) di Indonesia menunjukkan rata-rata

audit delay adalah 84.45 hari. Hasil ini tergolong lebih panjang dibandingkan

hasil penelitian Ashton, Willingham, dan Elliott (1987) yang hanya sebesar

36

62.53 hari. Sedangkan hasil penelitian Hossain dan Taylor (1998) di Pakistan

menunjukkan rata-rata audit delay yang lebih panjang yaitu 143 hari.

Audit delay adalah lamanya waktu penyelesaian audit yang diukur dari

tanggal penutupan tahun buku hingga tanggal diselesaikannya laporan audit

independen (Utami: 2006).

Ketepatan waktu penyampaian laporan keuangan diatur dalam penjelasan

UU Nomor 8 Tahun 2011 tentang pasar modal dimana dijelaskan bahwa

laporan keuangan auditan bersifat wajib dengan batas waktu 90 hari dari akhir

tahun sampai dengan tanggal diserahkannya laporan keuangan yang telah

diaudit kepada BAPEPAM. Selanjutnya BAPEPAM mengatur keputusan

mengenai laporan keuangan pada peraturan BAPEPAM Nomor X.K.2 Pada

peraturan tersebut dijelaskan mengenai kewajiban perusahaan publik untuk

menyampaikan laporan keuangan berkala yang berisi informasi mengenai

kegiatan usaha dan keadaan keuangan pada perusahaan tersebut. Laporan

tersebut juga harus disusun berdasarkan standar akuntansi keuangan dari

Ikatan Akuntan Indonesia.

Undang-Undang Nomor 8 tahun 2011 tentang pasar modal dan peraturan

BAPEPAM Nomor X.K.2 juga menjelaskan bahwa apabila perusahaan

terlambat dalam menyampaikan laporan keuangannya maka akan dikenai

sanksi administratif sesuai dengan ketentuan yang berlaku. Serta sanksi

administrasi tersebut diatur berdasarkan peraturan pemerintah No. 45 Tahun

1995 tentang penyelenggaraan kegiatan di bidang pasar modal, bab XII sanksi

administratif pasal 61, dinyatakan bahwa yang melakukan pelanggaran atas

37

ketentuan peraturan perundang-undangan di bidang Pasar Modal dikenakan

sanksi administratif berupa:

a. Peringatan tertulis

b. Denda yaitu kewajiban untuk membayar sejumlah uang tertentu

c. Pembatasan kegiatan usaha

d. Pembekuan kegiatan usaha

e. Pencabutan izin usaha

f. Pembatalan persetujuan

g. Pembatalan pendaftaran

Sanksi sebagaimana dimaksud dalam poin nomor dua dan seterusnya di

atas dapat dikenakan dengan atau tanpa didahului pengenaan sanksi

peringatan tertulis. Sanksi denda dapat dikenakan secara tersendiri atau

bersama-sama dengan pengenaan sanksi lainnya. Jenis dan besarnya sanksi

ditetapkan oleh Bapepam selaku pengawas pasar modal. Terkait dengan

keterlambatan penyampaian laporan sesuai dengan ketentuan yang ditetapkan

oleh bapepam, dikenakan sanksi administratif sebagai berikut:

a. Emiten yang pernyataan pendaftaran telah menjadi efektif, dikenakan

sanksi denda Rp.1.000.000,00 (satu juta rupiah) atas setiap hari

keterlambatan penyampaian laporan dimaksud dengan ketentuan

bahwa jumlah keseluruhan denda paling banyak Rp. 500.000.000,00

(lima ratus juta rupiah).

b. Perusahaan publik yang terlambat menyampaikan pernyataan

pendaftarannya, dikenakan sanksi denda Rp.100.000,00 (seratus ribu

38

rupiah) atas setiap hari keterlambatan penyampaian laporan dimaksud

dengan ketentuan bahwa jumlah keseluruhan denda paling banyak

Rp.100.000.000,00 (seratus juta rupiah)

c. Direktur atau komisaris emiten atau perusahaan publik, atau setiap

pihak yang memiliki sekurang-kurangnya 5% (lima perseratus) saham

emiten atau perusahaan publik, dikenakan sanksi denda Rp.100.000,00

(seratus ribu rupiah) atas setiap hari keterlambatan penyampaian

laporan dimaksud dengan ketentuan bahwa jumlah keseluruhan denda

paling banyak Rp. 100.000.000,00 (seratus juta rupiah).

Ketaatan emiten terhadap peraturan BEI selalu dipantau oleh BAPEPAM

dan secara periodik mempublikasikan hasil pemeriksaannya.

F. Debt Default

Debt default didefinisikan sebagai kegagalan debitor (perusahaan) untuk

membayar hutang pokok dan atau bunganya pada waktu jatuh tempo (Chen

dan Church, 1992). Kegagalan dalam memenuhi kewajiban utang dan atau

bunga merupakan indikator going concern yang banyak digunakan oleh

auditor dalam menilai kelangsungan hidup suatu perusahaan. Dapat dikatakan

bahwa status utang perusahaan merupakan faktor pertama yang akan diperiksa

oleh auditor untuk mengukur kesehatan keuangan perusahaan. Ketika jumlah

utang perusahaan sudah sangat besar, maka aliran kas perusahaan ternyata

banyak dialokasikan untuk menutupi utangnya, sehingga akan mengganggu

39

kelangsungan operasi perusahaan apabila utang ini tidak mampu dilunasi,

maka kreditor akan memberikan status default.

Status default dapat meningkatkan kemungkinan auditor mengeluarkan

laporan going concern. Seperti yang tercantum dalam PSA 30, indikator

going concern yang banyak digunakan auditor dalam memberikan keputusan

opini audit adalah kegagalan dalam memenuhi kewajiban utangnya (default).

Manfaat status default hutang sebelumnya telah diteliti oleh Chen dan

Church (1992) yang menemukan hubungan yang kuat status default terhadap

opini going concern. Semenjak auditor lebih cenderung disalahkan karena

tidak berhasil mengeluarkan opini going concern setelah peristiwa-peristiwa

yang menyarankan bahwa opini seperti itu mungkin telah sesuai, biaya

kegagalan untuk mengeluarkan opini going concern ketika perusahaan dalam

keadaan default, tinggi sekali. Karenanya, diharapkan status default dapat

meningkatkan kemungkinan auditor mengeluarkan laporan going concern.

G. Disclosure

Pengungkapan informasi dalam Laporan Keuangan dilakukan untuk

melindungi hak pemegang saham yang cenderung terabaikan akibat

terpisahnya pihak manajemen yang mengelola perusahaan dan pemegang

saham yang memiliki modal.

Informasi dalam Laporan Keuangan harus disajikan dengan memadai

untuk memungkinkan dilakukannya sebuah prediksi kondisi keuangan, arus

kas, dan profitabilitas perusahaan di masa depan. Informasi yang akan

diungkapan dalam Laporan Keuangan tentunya harus disesuaikan dengan

40

kepentingan pengguna Laporan Keuangan. Diharapkan dengan semakin

transparan informasi yang disajikan oleh suatu perusahaan ditambah dengan

semakin nyatanya penerapan tata kelola yang baik akan meningkatkan

keberhasilan bisnis dalam dunia usaha secara berkesinambungan, juga dapat

digunakan untuk memahami bisnis pada suatu perusahaan (Valetta, 2005).

Hendriksen (1992) mengungkapkan bahwa terdapat tiga konsep yang

umum dalam pengungkapan yaitu:

1. Pengungkapan yang cukup (adequate disclosure) adalah pengungkapan

informasi oleh perusahaan dengan tujuan memenuhi kewajiban dalam

menyampaikan informasi. Informasi yang diungkapkan sesuai dengan

standar minimum yang diwajibkan. terutama informasi yang menurut

lembaga terkait wajib disajikan. Pengungkapan jenis ini banyak

dilakukan oleh perusahaan.

2. Pengungkapan yang wajar (fair disclosure) adalah pengungkapan yang

dilakukan oleh perusahaan dengan menyajikan sejumlah informasi

yang menurut perusahaan dapat memuaskan pengguna Laporan

Keuangan yang potensial. Informasi minimum yang diwajibkan dan

informasi tambahan lainnya untuk menghasilkan penyajian Laporan

Keuangan yang wajar.

3. Pengungkapan yang lengkap (full disclosure) adalah pengungkapan

yang menyajikan semua informasi yang relevan. Informasi yang

diungkapkan adalah informasi minimum yang diwajibkan ditambah

dengan informasi lain yang diungkapkan secara suka rela. Full

41

disclosure dapat membantu mengurangi terjadinya informasi asimetris,

namun seringkali dinilai berlebihan.

Suatu pengungkapan yang memadai akan berdampak positif bagi para

pemakai Laporan Keuangan dalam pengambilan keputusan. Namun perlu

dipertimbangkan bahwa manfaatnya harus lebih besar dibandingkan dengan

biaya yang terjadi sehingga perlu dilihat informasi mana yang penting untuk

disajikan karena informasi yang berlebihan juga tidak dapat dimaksimalkan

penggunaannya karena selain informasi tersebut hanya digunakan beberapa

pihak saja, informasi itu juga dapat menimbulkan kesalahan interpretasi.

Wallace dan Naser (1995) menyatakan bahwa financial disclosure atau

pengungkapan dalam Laporan Keuangan adalah konsep yang abstrak dan

tidak dapat diukur secara langsung. Akibatnya untuk menilai kualitas

pengungkapan dalam Laporan Keuangan diperlukan alat ukur tertentu

misalnya indeks, sehingga pengungkapan suatu Laporan Keuangan dapat

dibandingkan dengan pengungkapan Laporan Keuangan yang lainnya.

Pengungkapan dalam Laporan Keuangan di Indonesia pada dasarnya

sudah diatur dalam Pernyataan Standar Akuntansi Keuangan (PSAK). Dalam

setiap bagiannya, PSAK mewajibkan perusahaan untuk melakukan minimal

pengungkapan atas suatu akun pada Laporan Keuangan. Namun demikian,

bagi perusahaan publik, selain mengacu pada PSAK pengungkapan Laporan

Keuangan juga harus memperhatikan Undang-Undang Pasar Modal dan

peraturan yang dikeluarkan oleh BAPEPAM sebagai regulator pasar modal.

Pengaturan pengungkapan informasi yang wajib disampaikan oleh perusahaan

42

publik ini, nantinya dapat dimanfaatkan sebagai bahan analisis dalam

pengambilan keputusan. Semakin banyak informasi yang diperoleh, maka

analisisnya diharapkan semakin akurat.

Menurut Junaidi dan Jogiyanto (2010) perusahaan yang tidak

mengungkapkan rasio-rasio keuangan yang bagus dan mengungkapkan

dampak kondisi ekonomi atau keraguan dalam kelangsungan hidup usahanya

akan menigkatkan kemungkinan menerima opini audit going concern.

Penelitian yang dilakukan Ardiani et al (2012), Juniadi dan Jogiyanto (2010),

Januarti (2009) telah menunjukkan bahwa disclosure mempengaruhi

dikeluarkannya opini audit going concern.

H. Penelitian Sebelumnya dan Perumusan hipotesis

Berikut ini akan dipaparkan mengenai penelitian sebelumnya yang pernah

dilakukan terkait dengan pengaruh audit delay, debt default, dan disclosure

terhadap penerimaan opini audit going concern.

1. Audit delay

Hasil penelitian Praptitorini dan Januarti (2007) menyatakan bahwa

variabel audit delay berpengaruh secara positif terhadap penerimaan opini